Informalidad 30 de Julio de 2009 Departamento de Econom í a Facultad de Ciencias Empresariales.

10

Informalidad Informalidad 30 de Julio de 2009 Departamento de Economía Facultad de Ciencias Empresariales

-

Upload

moises-caballero -

Category

Documents

-

view

2 -

download

0

Transcript of Informalidad 30 de Julio de 2009 Departamento de Econom í a Facultad de Ciencias Empresariales.

Informalidad Informalidad

30 de Julio de 2009

Departamento de Economía

Facultad de Ciencias Empresariales

2

¿Por qué el Informalismo es un problema?

• Distorsiona condiciones de igualdad para la competencia

• Limita capacidad del estado para cumplir sus roles: No Recursos, No Reglas, No Información.

Caracterización de 2 tipos de Informalismo:

• Empresas propiamente Informales: pequeñas, de muy baja productividad, formalmente incompletas y con fuertes límites al crecimiento.

• Empresas Evasoras : medianas y grandes, productividad normal , formalmente completas y en principio no tienen limitaciones para su crecimiento.

1. Entendiendo la informalidad en el Uruguay.

3

Elementos que caracterizan a las empresas propiamente informales:

1. Empresas pequeñas y de Baja Productividad: son básicamente microempresas (1 a 4 personas), de baja productividad quizás por la capacitación de sus dueños, por escasez de capital o por su localización se vuelven incapaces de soportar los costos de la formalización. Estos temas se dejan de lado, dado que son propias de las circunstancias que rodean a cada empresa y solo se pueden resolver desde la capacitación, la políticas de crédito y el apoyo a la complementación.

2. Límites al crecimiento: Se las limita por el lado de los costos, por las limitaciones a la deducibilidad cuando son proveedoras de otras empresas.

3. Carga tributaria alta: si bien la mayoría de los regímenes son optativos, la normativa induce a adoptarlos, cuando no siempre son convenientes y en algunos casos implican mayores cargas tributarias. Como principio general, no cabe duda de que cuanto mayor la carga tributaria mayor el incentivo por evadir. Pero hay que recordar que bajar la presión tributaria, implica decisiones sobre el nivel de gasto que no se discuten.

2. Empresas propiamente informales

4

Para analizar el tema de la carga tributaria alta se parte analizando el régimen general. Principales regímenes tributarios:

• Régimen General: irae al 25%, Iva al 22%, BPS (15+4.5+frl)+(7.5 + 5 + frl +CCM)

• Art.52 del literal E del IRAE e IVA ficto del Art.30 de la ley 18.083 ($1.730*mes)

• Monotributo- Dgi=$0, BPS (empleados=régimen general) y (patrones=%BPC)

• Régimen general para trabajadores dependientes e independientes:

• Dgi = $IRPF, BPS (empleados=régimen general) y (independientes=%*$4251)

1. Costos derivados de regulaciones: normalmente las regulaciones suelen generar costos. Aquí se focaliza en tres tipos de normas que generan costos para distintos tipos de personas:

• imposibilidad de cobrar una jubilación y mantener actividad formal;

• incompatibilidad entre recibir ciertos tipos de asistencia social y tener ingresos > $N; y

• los costos derivados de las diversas políticas de salarios mínimos y cargas sociales.

2. Empresas propiamente informales

5

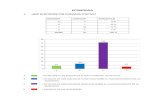

Costo propio de los regímenes legales y de algunas regulaciones

2. Empresas propiamente informales

ESCENARIOS Literal E Literal E

Monotrib.

Monotrib.

Trab. Ind.

Trab.Dep.

Dependientes 0 1 0 1 0 1

Ingreso Anual Máximo 573.492

573.492

344.095

344.095

233.280

163.296

CARGA TRIBUTARIA ALTA : % DE QUITA DE LOS INGRESOS BRUTOS PARA UNA EMPRESA

% de Quita ( Líquido =100 ) 7,8% 25,8% 4,3% 33,4% 9,7% 24,4%

REGULACIONES: % DE QUITA DE LOS INGRESOS BRUTOS POR RENUNCIAR A LA JUBILACION

% de Quita ( Líquido = 100 ) 20,9% 41,1% 25,6% 60,6% 42,6% 77,7%

REGULACIONES: % DE QUITA DE LOS INGRESOS BRUTOS POR RENUNCIAR A LA ASISTENCIA SOCIAL

% de Quita ( Líquido = 100 ) 12,3% 31,1% 11,7% 42,8% 21,1% 42,9%

6

Costos potenciales de políticas de salarios mínimos Trabajadores de baja productividad no consiguen trabajo … en especial desempleo

joven y estructural. Si trabajadores menos calificados provienen de zonas deprimidas … no consiguen

trabajo y nacen las zonas marginales … se arma un círculo vicioso. Pymes que no pueden pagar SMN: son + ineficientes por falta de división del trabajo o

alternativamente contratan en negro. Los laudos impiden o dificultan la subdeclaración. Acá hay costos y beneficios. Cargas sociales son un fuerte incentivo a que la Pyme y el dependiente contraten en

negro Utilidad marginal del último peso ganado es mayor en salarios bajos … entonces hay

un mayor incentivo a la evasión Compl.Cuota Mutual implica mayor carga tributaria y discrimina contra empresas que

contratan salarios bajos Formalización implica el costo de no recibir jubilaciones y asistencia social para el

trabajador Para la empresa las cargas sociales son un componente muy importante de los costos

que afronta

.

2. Empresas propiamente informales

7

Elementos que caracterizan a las empresas evasoras : medianas y grandes, productividad normal , formalmente completas y en principio no tienen limitaciones para su crecimiento.

La estrategia básica de este tipo de empresas es parecerse lo más posible a una empresa formal y cumplidora de sus obligaciones tributarias y no tributarias, porque está en el área de vigilancia de la administración pública en general y de la tributaria en particular.

Para llegar al consumo final pueden recurrir a empresas propiamente informales

Por su magnitud es altamente probable que de ellas provenga la mayor pérdida de recaudación relacionada a la actividad empresarial, y por ende que sean las generadoras de mayor daño.

3. Empresas Evasoras

8

4. Propuestas respecto de las “empresas informales”

Tributario No Tributaria

Premios

Entendiendo por tales incentivos

que se orientan a evitar la actividad

informal

Modificar Complemento Cuota Mutual.

Disminuir franja mínima del IRAE.

Capacitación. Fomentar esquemas asociativos

y encadenamientos. Simplificación de tramites. Permitir trabajar y cobrar

cualquier tipo de jubilación. Focalizar políticas sociales sin

evaluar niveles de ingreso. Analizar Políticas de Salarios

desde la óptica del informalismo al fijar S.M.N. y al laudar en Consejo de Salarios.

Neutrales No hay No hay

Castigos No hay No hay

9

4. Propuestas respecto de las “empresas evasoras”

Tributario No Tributaria

PremiosNo Hay No hay

Neutrales

Juzgados especiales en Materia Tributaria en el PJ y en el TCA.

Compendio derechos del contribuyente.

No hay

Castigos

Entendiendo por tales acciones y

normas que incrementan la percepción de

riesgo por parte del contribuyente

o dificultan el desvío de las

normas.

Organismo Especial izado entre Dgi / Bps / Dna para enfrentar este tipo de empresas y organizaciones vinculadas al contrabando. Funcionarios = Exclusividad +

Especializac. + Disponibilidad 24*7 Representación del Sector Privado

para presentación y seguimiento denuncias

Reforma Aduana en el mismo sentido que BPS y DGI

Combatir mal uso de las Soc. Anónimas :

– Criterios objetivos en grupos económicos

– Definir como delito esa conducta

– Bancarizar distribución de utilidades. Sigue el tema con pasivos.

– Seguimiento de este tipo de sociedades.

10

4. Propuestas respecto del marco normativo general

Tributario No Tributaria

Premios

En los productos gravados por Imesi reducirlo y compensarlo con IVA.

Simplificar sistemas de retenciones para le IRPF

Simplificar liquidación del IRAE y basarlo en el IVA más/menos ajustes

Todo esfuerzo tendiente a ganar eficiencia en el sector público se puede traducir en reducción de tributos, y con ello se eliminan incentivos a la evasión.

No Hay

Neutrales IVA generalizado y lo más uniforme

posibleNo Hay

Castigos Focalizar acción de la DGI en el IVA No Hay