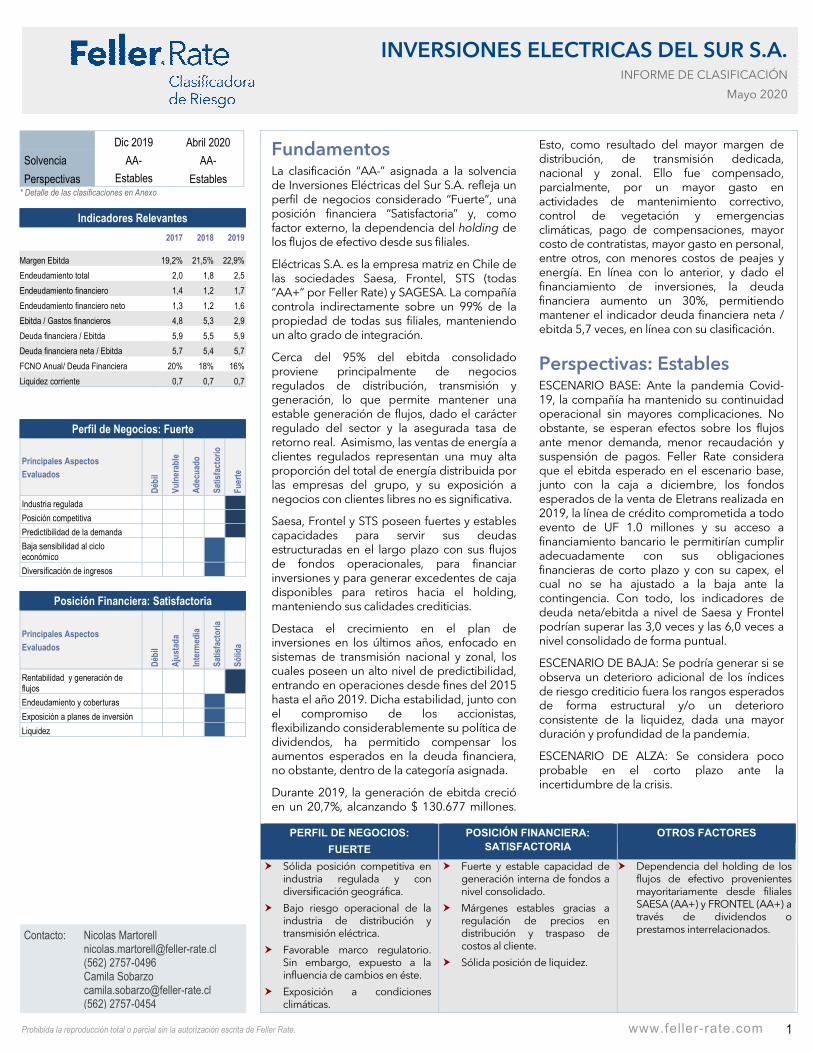

Fundamentos Solvencia AA- AA- - Feller Rate

11

1 Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com INVERSIONES ELECTRICAS DEL SUR S.A. INFORME DE CLASIFICACIÓN Mayo 2020 Fundamentos La clasificación “AA-” asignada a la solvencia de Inversiones Eléctricas del Sur S.A. refleja un perfil de negocios considerado “Fuerte”, una posición financiera “Satisfactoria” y, como factor externo, la dependencia del holding de los flujos de efectivo desde sus filiales. Eléctricas S.A. es la empresa matriz en Chile de las sociedades Saesa, Frontel, STS (todas “AA+” por Feller Rate) y SAGESA. La compañía controla indirectamente sobre un 99% de la propiedad de todas sus filiales, manteniendo un alto grado de integración. Cerca del 95% del ebitda consolidado proviene principalmente de negocios regulados de distribución, transmisión y generación, lo que permite mantener una estable generación de flujos, dado el carácter regulado del sector y la asegurada tasa de retorno real. Asimismo, las ventas de energía a clientes regulados representan una muy alta proporción del total de energía distribuida por las empresas del grupo, y su exposición a negocios con clientes libres no es significativa. Saesa, Frontel y STS poseen fuertes y estables capacidades para servir sus deudas estructuradas en el largo plazo con sus flujos de fondos operacionales, para financiar inversiones y para generar excedentes de caja disponibles para retiros hacia el holding, manteniendo sus calidades crediticias. Destaca el crecimiento en el plan de inversiones en los últimos años, enfocado en sistemas de transmisión nacional y zonal, los cuales poseen un alto nivel de predictibilidad, entrando en operaciones desde fines del 2015 hasta el año 2019. Dicha estabilidad, junto con el compromiso de los accionistas, flexibilizando considerablemente su política de dividendos, ha permitido compensar los aumentos esperados en la deuda financiera, no obstante, dentro de la categoría asignada. Durante 2019, la generación de ebitda creció en un 20,7%, alcanzando $ 130.677 millones. Esto, como resultado del mayor margen de distribución, de transmisión dedicada, nacional y zonal. Ello fue compensado, parcialmente, por un mayor gasto en actividades de mantenimiento correctivo, control de vegetación y emergencias climáticas, pago de compensaciones, mayor costo de contratistas, mayor gasto en personal, entre otros, con menores costos de peajes y energía. En línea con lo anterior, y dado el financiamiento de inversiones, la deuda financiera aumento un 30%, permitiendo mantener el indicador deuda financiera neta / ebitda 5,7 veces, en línea con su clasificación. Perspectivas: Estables ESCENARIO BASE: Ante la pandemia Covid- 19, la compañía ha mantenido su continuidad operacional sin mayores complicaciones. No obstante, se esperan efectos sobre los flujos ante menor demanda, menor recaudación y suspensión de pagos. Feller Rate considera que el ebitda esperado en el escenario base, junto con la caja a diciembre, los fondos esperados de la venta de Eletrans realizada en 2019, la línea de crédito comprometida a todo evento de UF 1.0 millones y su acceso a financiamiento bancario le permitirían cumplir adecuadamente con sus obligaciones financieras de corto plazo y con su capex, el cual no se ha ajustado a la baja ante la contingencia. Con todo, los indicadores de deuda neta/ebitda a nivel de Saesa y Frontel podrían superar las 3,0 veces y las 6,0 veces a nivel consolidado de forma puntual. ESCENARIO DE BAJA: Se podría generar si se observa un deterioro adicional de los índices de riesgo crediticio fuera los rangos esperados de forma estructural y/o un deterioro consistente de la liquidez, dada una mayor duración y profundidad de la pandemia. ESCENARIO DE ALZA: Se considera poco probable en el corto plazo ante la incertidumbre de la crisis. Dic 2019 Abril 2020 Solvencia AA- AA- Perspectivas Estables Estables * Detalle de las clasificaciones en Anexo Indicadores Relevantes 2017 2018 2019 Margen Ebitda 19,2% 21,5% 22,9% Endeudamiento total 2,0 1,8 2,5 Endeudamiento financiero 1,4 1,2 1,7 Endeudamiento financiero neto 1,3 1,2 1,6 Ebitda / Gastos financieros 4,8 5,3 2,9 Deuda financiera / Ebitda 5,9 5,5 5,9 Deuda financiera neta / Ebitda 5,7 5,4 5,7 FCNO Anual/ Deuda Financiera 20% 18% 16% Liquidez corriente 0,7 0,7 0,7 Perfil de Negocios: Fuerte Principales Aspectos Evaluados Débil Vulnerable Adecuado Satisfactorio Fuerte Industria regulada Posición competitiva Predictibilidad de la demanda Baja sensibilidad al ciclo económico Diversificación de ingresos Posición Financiera: Satisfactoria Principales Aspectos Evaluados Débil Ajustada Intermedia Satisfactoria Sólida Rentabilidad y generación de flujos Endeudamiento y coberturas Exposición a planes de inversión Liquidez PERFIL DE NEGOCIOS: FUERTE POSICIÓN FINANCIERA: SATISFACTORIA OTROS FACTORES Sólida posición competitiva en industria regulada y con diversificación geográfica. Bajo riesgo operacional de la industria de distribución y transmisión eléctrica. Favorable marco regulatorio. Sin embargo, expuesto a la influencia de cambios en éste. Exposición a condiciones climáticas. Fuerte y estable capacidad de generación interna de fondos a nivel consolidado. Márgenes estables gracias a regulación de precios en distribución y traspaso de costos al cliente. Sólida posición de liquidez. Dependencia del holding de los flujos de efectivo provenientes mayoritariamente desde filiales SAESA (AA+) y FRONTEL (AA+) a través de dividendos o prestamos interrelacionados. Contacto: Nicolas Martorell [email protected] (562) 2757-0496 Camila Sobarzo [email protected] (562) 2757-0454

Transcript of Fundamentos Solvencia AA- AA- - Feller Rate

1Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

INVERSIONES ELECTRICAS DEL SUR S.A. INFORME DE CLASIFICACIÓN

Mayo 2020

Fundamentos La clasificación “AA-” asignada a la solvencia de Inversiones Eléctricas del Sur S.A. refleja un perfil de negocios considerado “Fuerte”, una posición financiera “Satisfactoria” y, como factor externo, la dependencia del holding de los flujos de efectivo desde sus filiales.

Eléctricas S.A. es la empresa matriz en Chile de las sociedades Saesa, Frontel, STS (todas “AA+” por Feller Rate) y SAGESA. La compañía controla indirectamente sobre un 99% de la propiedad de todas sus filiales, manteniendo un alto grado de integración.

Cerca del 95% del ebitda consolidado proviene principalmente de negocios regulados de distribución, transmisión y generación, lo que permite mantener una estable generación de flujos, dado el carácter regulado del sector y la asegurada tasa de retorno real. Asimismo, las ventas de energía a clientes regulados representan una muy alta proporción del total de energía distribuida por las empresas del grupo, y su exposición a negocios con clientes libres no es significativa.

Saesa, Frontel y STS poseen fuertes y estables capacidades para servir sus deudas estructuradas en el largo plazo con sus flujos de fondos operacionales, para financiar inversiones y para generar excedentes de caja disponibles para retiros hacia el holding, manteniendo sus calidades crediticias.

Destaca el crecimiento en el plan de inversiones en los últimos años, enfocado en sistemas de transmisión nacional y zonal, los cuales poseen un alto nivel de predictibilidad, entrando en operaciones desde fines del 2015 hasta el año 2019. Dicha estabilidad, junto con el compromiso de los accionistas, flexibilizando considerablemente su política de dividendos, ha permitido compensar los aumentos esperados en la deuda financiera, no obstante, dentro de la categoría asignada.

Durante 2019, la generación de ebitda creció en un 20,7%, alcanzando $ 130.677 millones.

Esto, como resultado del mayor margen de distribución, de transmisión dedicada, nacional y zonal. Ello fue compensado, parcialmente, por un mayor gasto en actividades de mantenimiento correctivo, control de vegetación y emergencias climáticas, pago de compensaciones, mayor costo de contratistas, mayor gasto en personal, entre otros, con menores costos de peajes y energía. En línea con lo anterior, y dado el financiamiento de inversiones, la deuda financiera aumento un 30%, permitiendo mantener el indicador deuda financiera neta / ebitda 5,7 veces, en línea con su clasificación.

Perspectivas: Estables ESCENARIO BASE: Ante la pandemia Covid-19, la compañía ha mantenido su continuidad operacional sin mayores complicaciones. No obstante, se esperan efectos sobre los flujos ante menor demanda, menor recaudación y suspensión de pagos. Feller Rate considera que el ebitda esperado en el escenario base, junto con la caja a diciembre, los fondos esperados de la venta de Eletrans realizada en 2019, la línea de crédito comprometida a todo evento de UF 1.0 millones y su acceso a financiamiento bancario le permitirían cumplir adecuadamente con sus obligaciones financieras de corto plazo y con su capex, el cual no se ha ajustado a la baja ante la contingencia. Con todo, los indicadores de deuda neta/ebitda a nivel de Saesa y Frontel podrían superar las 3,0 veces y las 6,0 veces a nivel consolidado de forma puntual.

ESCENARIO DE BAJA: Se podría generar si se observa un deterioro adicional de los índices de riesgo crediticio fuera los rangos esperados de forma estructural y/o un deterioro consistente de la liquidez, dada una mayor duración y profundidad de la pandemia.

ESCENARIO DE ALZA: Se considera poco probable en el corto plazo ante la incertidumbre de la crisis.

Dic 2019 Abril 2020

Solvencia AA- AA-

Perspectivas Estables Estables

* Detalle de las clasificaciones en Anexo

Indicadores Relevantes

2017 2018 2019

Margen Ebitda 19,2% 21,5% 22,9%

Endeudamiento total 2,0 1,8 2,5

Endeudamiento financiero 1,4 1,2 1,7

Endeudamiento financiero neto 1,3 1,2 1,6

Ebitda / Gastos financieros 4,8 5,3 2,9

Deuda financiera / Ebitda 5,9 5,5 5,9

Deuda financiera neta / Ebitda 5,7 5,4 5,7

FCNO Anual/ Deuda Financiera 20% 18% 16%

Liquidez corriente 0,7 0,7 0,7

Perfil de Negocios: Fuerte

Principales Aspectos Evaluados

Déb

il

Vuln

erab

le

Ade

cuad

o

Satis

fact

orio

Fuer

te

Industria regulada

Posición competitiva

Predictibilidad de la demanda

Baja sensibilidad al ciclo económico

Diversificación de ingresos

Posición Financiera: Satisfactoria

Principales Aspectos

Evaluados

Déb

il

Aju

stad

a

Inte

rmed

ia

Satis

fact

oria

Sólid

a

Rentabilidad y generación de flujos

Endeudamiento y coberturas

Exposición a planes de inversión

Liquidez

PERFIL DE NEGOCIOS:

FUERTE

POSICIÓN FINANCIERA: SATISFACTORIA

OTROS FACTORES

Sólida posición competitiva en industria regulada y con diversificación geográfica.

Bajo riesgo operacional de la industria de distribución y transmisión eléctrica.

Favorable marco regulatorio. Sin embargo, expuesto a la influencia de cambios en éste.

Exposición a condiciones climáticas.

Fuerte y estable capacidad de generación interna de fondos a nivel consolidado.

Márgenes estables gracias a regulación de precios en distribución y traspaso de costos al cliente.

Sólida posición de liquidez.

Dependencia del holding de los flujos de efectivo provenientes mayoritariamente desde filiales SAESA (AA+) y FRONTEL (AA+) a través de dividendos o prestamos interrelacionados. Contacto: Nicolas Martorell

[email protected] (562) 2757-0496 Camila Sobarzo [email protected] (562) 2757-0454

‘

2Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

INVERSIONES ELECTRICAS DEL SUR S.A. INFORME DE CLASIFICACION – Mayo 2020

Inversiones Eléctricas del Sur S.A. es el vehículo de inversión a través del cual los fondos de pensiones canadienses Ontario Teachers’ Pension Plan Board (OTPPB) y Alberta Investment Management Corporation (AIMCo) controlan a las compañías chilenas Saesa, Frontel, STS y SAGESA.

A través de las sociedades intermedias Inversiones Los Ríos, controla a las empresas de distribución eléctrica Sociedad Austral de Electricidad S.A. (“Saesa”) y Empresa Eléctrica de la Frontera S.A. (“Frontel”); ambas clasificadas en “AA+/Estables” por Feller Rate, como también a la empresa de generación de electricidad Sagesa.

La administración del Grupo Saesa se ha mantenido estable, con una estructura diseñada para maximizar las sinergias generadas a nivel de grupo. Lo anterior, se evalúa positivamente por la continuidad de las políticas, la gestión realizada y la experiencia que ésta tiene en el negocio.

Contingencia Covid 19 sin efectos relevantes sobre perfil de riesgo hasta ahora Dada la contingencia sanitaria por Covid 19 que impacta a Chile y al mundo desde marzo de

este año, la compañía ha tomado los resguardos suficientes para mantener la continuidad operacional de la compañía y la seguridad de sus trabajadores. De esta forma, se esta trabajando vía remoto y las faenas mantienen una serie de medidas de higiene y seguridad para sus trabajadores.

En el corto plazo se podría apreciar un impacto en la demanda eléctrica ante una probable contracción del PIB (de hecho a marzo se aprecia una caída en la demanda eléctrica no BT1 llegando a niveles inferiores a 2019 para igual periodo), junto con la postergación del pago de energía y peajes por parte de algunos clientes regulados. No obstante, será clave la duración de la pandemia y de las actuales medidas propuestas por el gobierno, lo cual podría tener impactos aun no considerados.

Feller Rate mantendrá un monitoreo continuo de la pandemia evaluando los potenciales riesgos ante una mayor profundidad de ésta sobre la cadena de pagos de la industria y la liquidez de las compañías.

Sólida posición en negocios regulados en sus zonas de concesión con adecuados estándares operacionales

Considerando las operaciones tanto de Saesa, sus filiales y Frontel, el grupo es el tercer distribuidor eléctrico del país (en términos de clientes y ventas de energía a 2019), atendiendo, aproximadamente, a más de 893 mil clientes en sus zonas de concesión, las que comprenden zonas rurales y urbanas, desde la VIII Región a la XI Región de Chile. El Grupo participa también en transmisión y en menor medida en generación, a través de SGA y Sagesa.

La empresa y sus filiales presentan una buena posición en el negocio en que opera, con adecuados indicadores de eficiencia y una operación que les permite mantener una favorable y estable capacidad de generación de fondos.

El marco regulatorio del sector eléctrico establece obligaciones a las empresas reguladas respecto de la calidad de servicio a sus clientes.

En caso de incumplimiento de estos requerimientos, las distribuidoras pueden ser objeto de sanciones por parte de la SEC, a través de multas o compensaciones a los clientes.

Actualmente, la empresa está desarrollando un plan especial de inversiones, el cual le permitirá aumentar la capacidad de distribución, mejorar la calidad de suministro y disminuir las pérdidas de energía.

Mayoría de los flujos provenientes de negocios regulados otorga alta estabilidad Más del 99% de la venta de energía del Grupo Saesa es a clientes regulados.

PERFIL DE NEGOCIOS FUERTE

Propiedad

OTPPB y MSIP ingresaron a la propiedad de Grupo SAESA en julio de 2008 después que la compañía multinacional Public Services Enterprises Group Incorporated (“PSEG”) decidiera vender sus activos en Chile. Dicha adquisición fue financiada con deuda a nivel de holding (actualmente Eléctricas S.A.) y mediante aportes de capital de los socios del consorcio. En 2011, Alberta Investment Management Corporation (AIMCo) adquirió la participación total que tenía Morgan Stanley (MSIP 50%) en la propiedad.

Evolución de las ventas físicas y número de clientes

-200

300

800

1300

1800

2300

2800

3300

3800

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Ventas (GWh) Clientes (Miles)

Distribución del Ebitda según negocio de Inversiones Eléctricas del Sur

Al 31 de diciembre de 2019

44,30%40,10%

6,10%9,50%

Distribución Transmisión Generación Otros

‘

3Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

INVERSIONES ELECTRICAS DEL SUR S.A. INFORME DE CLASIFICACION – Mayo 2020

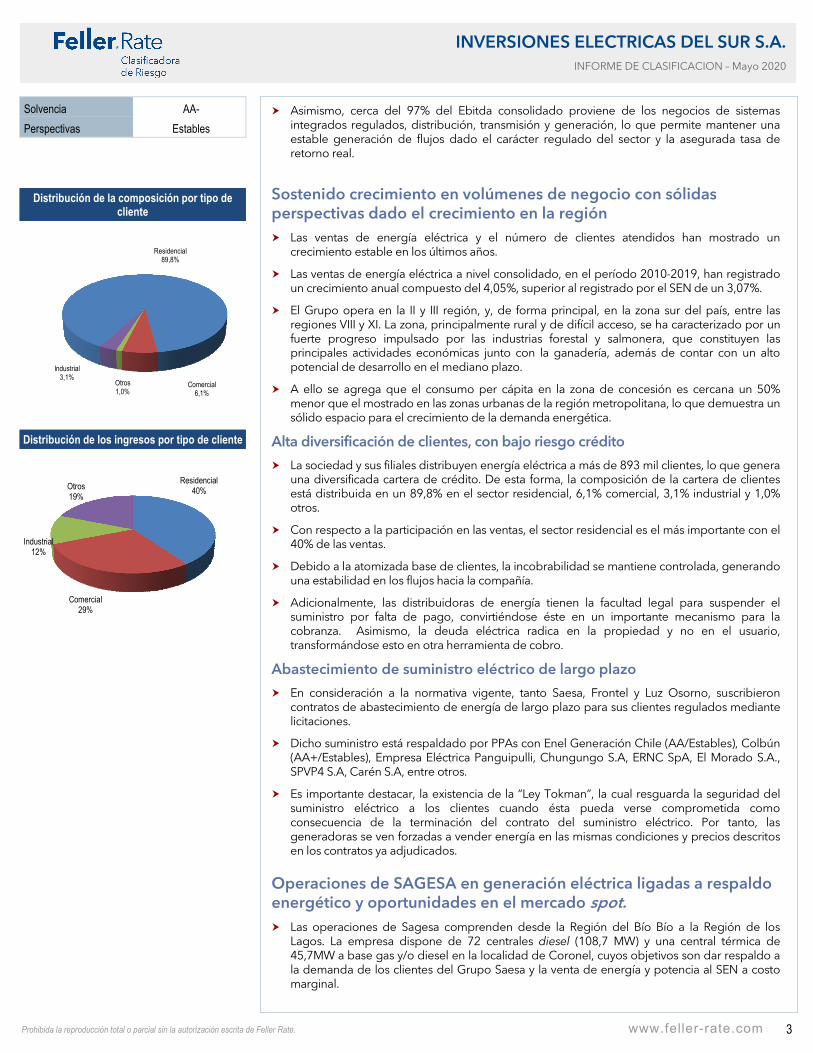

Asimismo, cerca del 97% del Ebitda consolidado proviene de los negocios de sistemas integrados regulados, distribución, transmisión y generación, lo que permite mantener una estable generación de flujos dado el carácter regulado del sector y la asegurada tasa de retorno real.

Sostenido crecimiento en volúmenes de negocio con sólidas perspectivas dado el crecimiento en la región Las ventas de energía eléctrica y el número de clientes atendidos han mostrado un

crecimiento estable en los últimos años.

Las ventas de energía eléctrica a nivel consolidado, en el período 2010-2019, han registrado un crecimiento anual compuesto del 4,05%, superior al registrado por el SEN de un 3,07%.

El Grupo opera en la II y III región, y, de forma principal, en la zona sur del país, entre las regiones VIII y XI. La zona, principalmente rural y de difícil acceso, se ha caracterizado por un fuerte progreso impulsado por las industrias forestal y salmonera, que constituyen las principales actividades económicas junto con la ganadería, además de contar con un alto potencial de desarrollo en el mediano plazo.

A ello se agrega que el consumo per cápita en la zona de concesión es cercana un 50% menor que el mostrado en las zonas urbanas de la región metropolitana, lo que demuestra un sólido espacio para el crecimiento de la demanda energética.

Alta diversificación de clientes, con bajo riesgo crédito

La sociedad y sus filiales distribuyen energía eléctrica a más de 893 mil clientes, lo que genera una diversificada cartera de crédito. De esta forma, la composición de la cartera de clientes está distribuida en un 89,8% en el sector residencial, 6,1% comercial, 3,1% industrial y 1,0% otros.

Con respecto a la participación en las ventas, el sector residencial es el más importante con el 40% de las ventas.

Debido a la atomizada base de clientes, la incobrabilidad se mantiene controlada, generando una estabilidad en los flujos hacia la compañía.

Adicionalmente, las distribuidoras de energía tienen la facultad legal para suspender el suministro por falta de pago, convirtiéndose éste en un importante mecanismo para la cobranza. Asimismo, la deuda eléctrica radica en la propiedad y no en el usuario, transformándose esto en otra herramienta de cobro.

Abastecimiento de suministro eléctrico de largo plazo

En consideración a la normativa vigente, tanto Saesa, Frontel y Luz Osorno, suscribieron contratos de abastecimiento de energía de largo plazo para sus clientes regulados mediante licitaciones.

Dicho suministro está respaldado por PPAs con Enel Generación Chile (AA/Estables), Colbún (AA+/Estables), Empresa Eléctrica Panguipulli, Chungungo S.A, ERNC SpA, El Morado S.A., SPVP4 S.A, Carén S.A, entre otros.

Es importante destacar, la existencia de la “Ley Tokman”, la cual resguarda la seguridad del suministro eléctrico a los clientes cuando ésta pueda verse comprometida como consecuencia de la terminación del contrato del suministro eléctrico. Por tanto, las generadoras se ven forzadas a vender energía en las mismas condiciones y precios descritos en los contratos ya adjudicados.

Operaciones de SAGESA en generación eléctrica ligadas a respaldo energético y oportunidades en el mercado spot. Las operaciones de Sagesa comprenden desde la Región del Bío Bío a la Región de los

Lagos. La empresa dispone de 72 centrales diesel (108,7 MW) y una central térmica de 45,7MW a base gas y/o diesel en la localidad de Coronel, cuyos objetivos son dar respaldo a la demanda de los clientes del Grupo Saesa y la venta de energía y potencia al SEN a costo marginal.

Distribución de la composición por tipo de cliente

Residencial89,8%

Comercial6,1%

Otros1,0%

Industrial3,1%

Distribución de los ingresos por tipo de cliente

Comercial29%

Industrial12%

Otros19%

Residencial40%

‘

4Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

INVERSIONES ELECTRICAS DEL SUR S.A. INFORME DE CLASIFICACION – Mayo 2020

Pertenencia a una industria de bajo riesgo operacional, con alta influencia regulatoria - tarifaria, que otorga estabilidad en los ingresos y márgenes de la compañía, sin embargo, existen desafíos en Chile en materia energética El negocio de distribución eléctrica en Chile es un negocio de bajo riesgo. Esto, debido a que

buena parte de sus principales variables se encuentran acotadas o son altamente predecibles, como los costos de energía, el nivel de demanda, la oferta requerida y el nivel de precio, y cierto nivel de diversificación generado por la operación de activos dispersos geográficamente.

La distribución eléctrica se caracteriza por la independencia de las redes de distribución de las empresas que participan en la industria, debido a la ubicación de los diversos sistemas en áreas geográficas específicas. Dadas sus características de monopolio natural regulado su operación y tarifas están regulada por ley.

Las tarifas de distribución eléctrica (VAD) son fijadas cada cuatro años por la Comisión Nacional de Energía (CNE). El VAD incluye los costos de distribución, mantenimiento y costos operativos de redes y transformadores, costos de pérdidas de capacidad y energía

Las tarifas no están basadas en los costos reales incurridos por una compañía de distribución dada, sino sobre la inversión, operación, mantenimiento y estándares administrativos y eficiencia total de operaciones de la compañía modelo.

Una operación eficiente y la favorable tasa de crecimiento de la demanda eléctrica son factores que contrarrestan una eventual baja de tarifas en futuras fijaciones tarifarias.

Por lo tanto, Grupo Saesa cobra a sus clientes regulados una tarifa igual a la suma del precio de energía y potencia según contrato, más peaje de transmisión zonal más el valor agregado de distribución (VAD), incluyendo un factor por pérdidas de energía y potencia en los sistemas de distribución.

La tarifa total traspasa a los clientes finales los costos incurridos por las distribuidoras producto de compras de energía y potencia a las empresas generadoras, incorporando las variaciones en los precios de nudo a través de fórmulas indexadas.

El último proceso tarifario corresponde al del cálculo del VAD 2016-2020. El estudio correspondiente fija fórmulas tarifarias aplicables a los suministros sujetos a precios regulados, efectuados por las empresas concesionarias de distribución durante el periodo antes mencionado. Al mayor precio regulado que se concluyó durante el proceso, con efectos positivos durante primeros dos años de vigencia, se contraponen los mayores parámetros de economía de escala del modelo, con efecto de disminución de la tarifa. Sin embargo, la inversión en redes inteligentes le permitiría a la compañía compensar ese efecto, reduciendo el factor.

Cabe mencionar que, los sistemas medianos como Aysén, Palena y Carrera, las cuales son explotadas por Edelaysen están integrados verticalmente, dado que administran las instalaciones de generación, transmisión y distribución. En estos sistemas eléctricos los costos de generación y transmisión son determinados en base a un estudio específico realizado cada cuatro años, siendo totalmente regulado.

Adicionalmente, STS que presta servicios de transmisión zonal eléctrica cuenta con servicios remunerados a través de tarifas determinadas cada cuatro años según el valor anual de los sistemas de subtransmisión, con dos años de diferencia con respecto al cálculo del VAD.

Actualmente se encuentra retrasado el proceso de reajuste tarifario 2020-2023 dado inconvenientes con el estudio de valorización de los sistemas respectivos. De esta forma, nuevas tarifas deberían entrar a regir con retraso hacia el 2021 con efecto retroactivo para respectivas liquidaciones.

Con respecto a la congelación de cargos de transmisión hasta junio de 2020 ante la contingencia social ocurrida en Chile a fines de 2019, dicho efecto expone a la compañía a una mayor exposición a la depreciación del peso chileno ante la invariabilidad del reajuste por IPC, lo cual podría tener efectos negativos si esto se extendiese mas allá del 2020

‘

5Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

INVERSIONES ELECTRICAS DEL SUR S.A. INFORME DE CLASIFICACION – Mayo 2020

Rentabilidad y capacidad de generación de flujos operativos:

Altos márgenes y generación de flujos de alta estabilidad

A diciembre de 2019, la compañía registró ingresos por $ 571.375 millones, exhibiendo un aumento del 13,4% con respecto a igual periodo del año anterior. Esto se explica, por una parte, por el incremento de los ingresos de transmisión nacional, zonal y dedicada. Como el caso de STC, por la puesta en marcha de nuevos proyectos e indexación de tarifas, por mayores retiros de energía de las distribuidoras (incremento de ventas de energía) junto con aumento en tarifas dado el ingreso del decreto 5T de calidad del servicio. Por otra parte, se mayores ingresos por cortes y reposición.

Los costos de explotación junto con los GAV aumentaron un 12,0% desde los $ 426.008 millones registrados en 2018 hasta los $ 477.405 millones de 2019. Ello se explica por un mayor gasto en actividades de mantenimiento correctivos, control de vegetación y emergencias climáticas, mayor gasto comercial mayor gasto en personal, devoluciones a clientes, entre otros.

Así, el Ebitda de la compañía registró un aumento del 20,7%, respecto de igual periodo del año anterior, alcanzando los $ 130.677 millones a diciembre de 2019. Su margen Ebitda se incremento en torno al 22,9%, consistente con sus negocios regulados.

Estructura de capital y coberturas:

Coberturas en línea con su categoría

Al cierre del 2019, la deuda financiera consolidada alcanzó $ 775.409 millones, compuesta principalmente por emisiones de bonos locales de Saesa, Frontel e Inversiones Eléctricas del Sur. Se observa un importante crecimiento del 29,9 % de la deuda financiera, principalmente explicado por la colocación de la serie A de STS (prepago de deuda intercompañía y financiamiento de inversiones), giros de líneas bancarias de las filiales y la denominación en UF de la deuda.

La compañía también prepagó la totalidad de la serie D, que empezó a amortizar el año pasado, gracias a la colocación de la Serie J por UF 5 millones a 30 años, logrando mejorar el duration y el costo financiero del holding, sin amortizaciones de capital hasta el año 2029.

Cabe mencionar que un 79% de la deuda financiera tiene vencimientos de largo plazo y que la totalidad de las obligaciones con el público están denominadas en UF, consistente con el perfil de la sociedad.

Producto de lo anterior, a nivel consolidado, Eléctricas S.A. registró una relación Deuda Financiera Neta sobre Ebitda de 5,7x en 2019, manteniéndose relativamente estable desde 2015, en línea con la categoría de clasificación asignada y bajo las 6,0x.

Plan de inversiones

Inversiones esperadas altas en línea con asegurar calidad del usuario

El nivel de capex de mantención requerido es relativamente moderado respecto de la capacidad de generación interna de flujos, y las inversiones de expansión se concentran en sus actuales áreas de negocios eléctricos que mantienen adecuadas expectativas de retornos.

El grupo desde el año 2015 ha llevado a cabo un plan de inversiones cercano a los $ 105.000-180.000 millones anuales (superior a los $ 50.000 millones anuales exhibidos durante 2011-2014), cuyo objetivo fue principalmente la ampliación de la red, optimización de sus operaciones, reducción de pérdidas de energía y mejoramiento de la calidad del servicio, junto con un balance del riesgo, concentrado principalmente hacia el desarrollo de sistemas de trasmisión zonal y dedicado, lo cual es consistente con la experiencia de la compañía en distribución y un perfil de negocios altamente conservador.

Las oportunas bajas exigencias de dividendos por parte de los controladores han permitido que parte importante de las inversiones sean financiadas con recursos propios.

POSICIÓN FINANCIERA SATISFACTORIA

Márgenes altamente estables

0%

5%

10%

15%

20%

25%

0

100.000

200.000

300.000

400.000

500.000

600.000

2010201120122013201420152016201720182019

Ingresos Margen Ebitda

Indicadores crediticios estables

0

1

2

3

4

5

6

7

8

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Leverage Financiero (Eje izq.)

Deuda Financiera / Ebitda

Ebitda / Gastos Financieros

Perfil de amortizaciones de capital asociado a deuda financiera solo del Holding

Miles de UF

0

200

400

600

800

1.000

1.200

1.400

201920202021202220232024202520262027202820292030203120322033203420352036203720382039204020412042204320442045204620472048

‘

6Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

INVERSIONES ELECTRICAS DEL SUR S.A. INFORME DE CLASIFICACION – Mayo 2020

Se considera positivo la incursión en estos nuevos negocios dada la alta estabilidad e importantes márgenes del negocio de subtransmisión, junto con una mejor diversificación del riesgo asociado al ajuste tarifario de los negocios regulados y a la diversificación geográfica.

Feller Rate espera que los próximos niveles de inversión más altos debido a la nueva normativa técnica de distribución y efectos del Artículo Transitorio N°13, permitan mantener indicadores acordes al rango de clasificación, manteniendo una proporción mayoritaria de financiamiento a través de recursos propios, gracias al consistente apoyo de sus accionistas.

Liquidez: Satisfactoria El escenario de liquidez es “Satisfactorio” y considera una situación de stress a la generación

de ebitda en línea con una menor demanda eléctrica, un tipo de cambio más alto, una menor recaudación durante el año y el efecto de mayor incobrabilidad ante la suspensión de pagos por parte de clientes mas necesitados, mejorando hacia fin de año. No obstante, este podría cambiar ante una mayor profundidad de la crisis que provoque impactos aun no cuantificados.

Considera como fuentes de fondos un Ebitda proyectado en torno a los $ 130.676 millones, una caja de $ 31.358 millones a diciembre de 2019, una líneas bancarias comprometida a todo evento que ascienden a UF 1.000.000 y el buen acceso al mercado financiero, el cual se ha mantenido hasta la fecha con líneas de crédito no comprometida en torno a los $ 150.000 millones con diferentes entidades bancarias. Asimismo considera los fondos asociados a la venta de Eletrans realizada en 2019 por US$ 175 millones que deberían ingresar este año.

Por otra parte considera como principales usos de fondos, los vencimientos de corto plazo en torno a los $ 128.627 millones diciembre de 2019, un capex base entorno a los $184.000 millones, y reparto de dividendos para 2020.

Cabe destacar que ni el opex ni el capex han sido reajustados desde su presupuesto precovid, teniendo margen de maniobra para la reducción de estos usos de fondos. Además es de alta probabilidad retrasos en proyectos lo cual permitiría disminuir los fondos requeridos para este año. Asimismo, el Grupo Saesa ha mantenido históricamente una política de dividendos en línea con la fuerte capacidad de generación de flujos. Sin embargo, durante 2014-2018 la compañía ha sido capaz de flexibilizar su política de manera significativa con el motivo de nuevas inversiones de la compañía, mostrando un alto compromiso, respaldo y conservadurismo de sus accionistas canadienses.

La compañía sigue manteniendo relaciones muy cercanas con distintos bancos con acceso a su financiamiento, donde actualmente se encuentra gestionando una mayor disponibilidad de fondos asociadas a sus líneas no comprometidas.

Análisis individual Conforme con la condición de holding, su flujo de caja está compuesto tanto por los

dividendos y reducciones de capital provenientes de las filiales operativas como de prestamos interrelacionados entre todas las empresas del grupo.

Saesa y Frontel poseen fuertes y estables capacidades para servir sus deudas estructuradas en el largo plazo con sus flujos de fondos operacionales, financiar inversiones y generar excedentes de caja disponibles para retiros hacia el holding, y mantener su posición de solvencia acorde con la categoría “AA+” asignada.

En 2019, los flujos percibidos desde filiales operativas alcanzaron los $25.449 millones, de los cuales Saesa y Frontel representaron un 90% ($23.068 millones) y 10% ($2.554 millones), respectivamente. El total de ambas filiales fue traspasado desde Inversiones Los Ríos a Inversiones Eléctricas del Sur en el equivalente a su participación de un 99,9971% y el monto restante a Inversiones Grupo Saesa Ltda.

La distribución del monto de la deuda financiera alcanzó un 52% a nivel holding (bonos serie E, H y J) y un 48% en las filiales a diciembre de 2019,

Los contratos de deudas de la sociedad holding incluyen cláusulas que restringen el otorgamiento de préstamos y avales hacia controladores. Asimismo, el pago de dividendos y reducciones de capital están sujetos al cumplimiento de un “test” financiero que exige la

Principales indicadores a nivel individual (Millones de $)

2014 2015 2016 2017 2018 2019

Dividendos percibidos

17.090 36.042 22.579 23.821 23.292 25.449

Caja y equivalentes

1.499 645 49 174 39 41

Deuda Financiera

270.339 281.913 290.409 295.973 305.117 388.143

Gastos financieros

-10.083 -9.145 -8.889 -7.755 -5.708 -26.406

Endeudamiento total

0,29 0,30 0,30 0.31 0,31 0,3

Deuda Fin / Div. percibidos

15,8 7,8 12,9 12,4 13,7 15,3

Deuda neta / Div. percibidos

15,7 7,8 12,9 12,4 13,7 15,3

Div. percibidos / Gastos

Financieros 1,7 3,9 2,5 3,1 4,1 0

Principales Fuentes de Liquidez Caja y equivalentes, al cierre de diciembre de

2019, por $ 31.358 millones.

Flujo de fondos operativos consistentes con un margen Ebitda en el rango considerado en nuestro escenario base.

Línea comprometida por UF 1.000.000 (Grupo Saesa).

Venta de Eletrans

Principales Usos de Liquidez Amortización de obligaciones financieras acordes

al calendario de vencimientos.

CAPEX según el plan de crecimiento informado por la empresa.

Reparto de dividendos.

‘

7Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

Solvencia AA-

Perspectivas Estables

INVERSIONES ELECTRICAS DEL SUR S.A. INFORME DE CLASIFICACION – Mayo 2020

constitución de una cuenta con fondos en reserva, que protegen la liquidez y la capacidad de pago de Eléctricas S.A.

8Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

ANEXOS INVERSIONES ELECTRICAS DEL SUR S.A.

INFORME DE CLASIFICACION – Mayo 2020

Resumen Financiero Consolidado

(Cifras en millones de pesos)

2012 2013 2014 2015 2016 2017 2018 2019

Ingresos Ordinarios 339.292 362.746 413.522 456.671 478.596 518.007 503.769 571.375

Ebitda(1) 58.782 73.513 80.358 85.060 92.098 99.229 108.231 130.677

Resultado Operacional 41.268 54.726 58.130 59.695 63.785 70.677 77.761 94.330

Ingresos Financieros 1.217 1.872 2.329 3.623 1.601 658 877 1.161

Gastos Financieros -15.766 -17.376 -18.295 -20.550 -20.264 -20.710 -20.337 -44.711

Ganancia (Pérdida) del Ejercicio 14.502 24.541 12.815 15.424 19.483 24.312 43.747 33.516

Flujo Caja Neto de la Operación (FCNO) 61.081 77.620 57.849 91.532 119.869 137.379 126.752 149.340

Flujo Caja Neto de la Operación (FCNO) Ajustado 45.083 62.959 40.916 71.973 100.282 115.789 104.905 124.889

Inversiones en Activos Fijos Netas -61.349 -60.706 -52.833 -99.217 -123.589 -122.112 -142.093 -195.720

Inversiones en Acciones -250 -5 -273 0 0 -13.085 0 -4.704

Flujo de Caja Libre Operacional -16.516 2.248 -12.190 -27.244 -23.307 -19.408 -37.187 -75.534

Dividendos Pagados -11.098 -20.161 -26.165 -9.188 -4.708 -13.457 -14.386 -68.361

Flujo de Caja Disponible -27.614 -17.912 -38.356 -36.432 -28.015 -32.865 -51.573 -143.895

Movimiento en Empresas Relacionadas 0 0 0 0 0 -19 0 0

Otros Movimientos de Inversiones 0 0 -43 323 -827 356 559 8.733

Flujo de Caja Antes de Financiamiento -27.614 -17.912 -38.399 -36.109 -28.841 -32.528 -51.014 -135.163

Variación de capital Patrimonial 0 0 0 31 0 0 45.800 0

Variación de Deudas Financieras 64.890 -34.545 84.388 -7.970 24.730 21.579 -3.856 138.157

Otros Movimientos de Financiamiento 4.385 11.892 1.903 5.840 384 7 36 -27

Financiamiento con empresas relacionadas 0 1.015 1.699 -7.876 -10.858 11.853 4.504 12.376

Flujo de Caja Neto del Ejercicio 41.661 -39.551 49.591 -46.085 -14.585 912 -4.530 15.343

Caja Inicial 28.603 70.264 30.713 80.304 34.219 19.634 20.545 16.015

Caja Final 70.264 30.713 80.304 34.219 19.634 20.546 16.015 31.358

Caja y Equivalentes 70.264 30.713 80.304 34.219 19.634 20.545 16.015 31.358

Cuentas por Cobrar Clientes 88.811 97.722 137.859 130.297 121.001 140.806 149.934 184.697

Inventario 12.224 13.378 15.771 18.034 17.407 18.027 25.506 32.518

Deuda Financiera(2) 421.672 393.839 501.639 515.584 553.558 585.044 596.961 775.409

Activos Totales 938.825 941.638 1.067.615 1.110.187 1.159.049 1.261.449 1.392.952 1.619.697

Pasivos Totales 549.748 550.299 684.417 707.197 742.012 840.061 892.785 1.158.820

Patrimonio + Interés Minoritario 389.077 391.339 383.198 402.990 417.037 421.388 500.168 460.877

1. Ebitda = Resultado Operacional + Amortizaciones y depreciaciones

2. Incluye pasivos por arrendamiento

30 Abril 2013 30 Abril 2014 30 Abril 2015 29 Abril 2016 28 Abril 2017 27 Abril 2018 30 Abril 2019 30 Abril 2020

Solvencia A+ AA- AA- AA- AA- AA- AA- AA-

Perspectivas Estables Estables Estables Estables Estables Estables Estables Estables

Líneas de bonos A+ AA- AA- AA- AA- AA- AA- AA-

9Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

ANEXOS INVERSIONES ELECTRICAS DEL SUR S.A.

INFORME DE CLASIFICACION – Mayo 2020

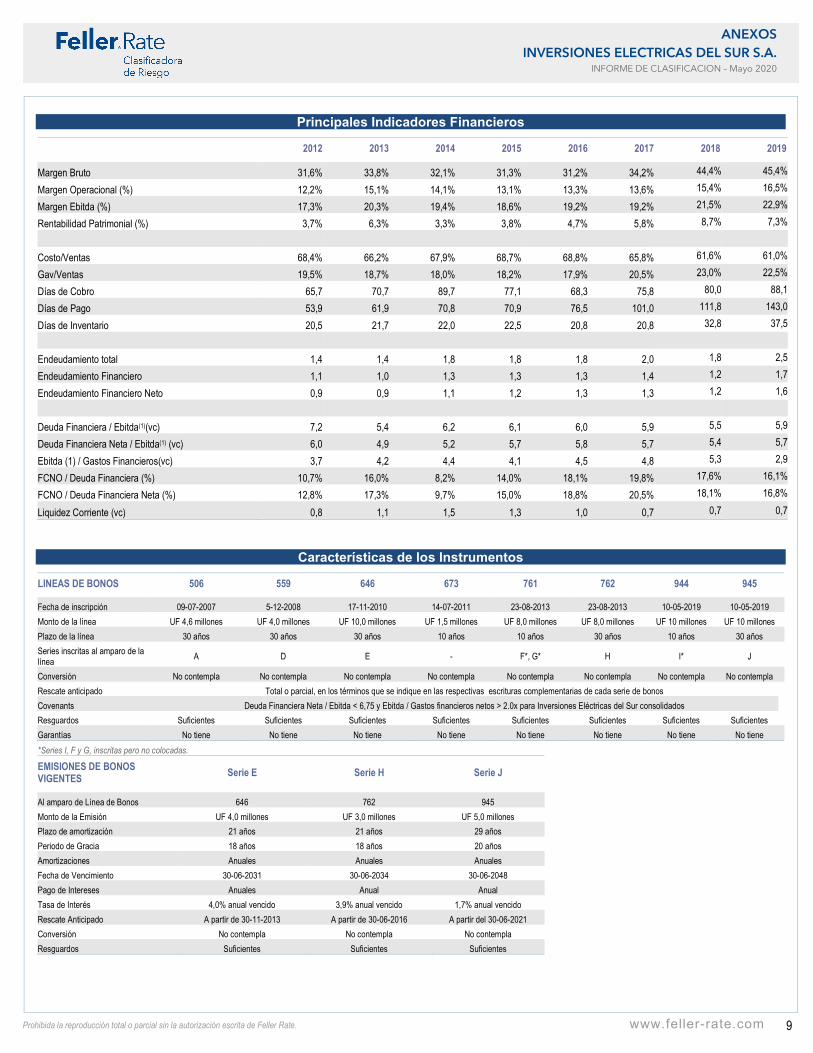

Principales Indicadores Financieros

2012 2013 2014 2015 2016 2017 2018 2019

Margen Bruto 31,6% 33,8% 32,1% 31,3% 31,2% 34,2% 44,4% 45,4%

Margen Operacional (%) 12,2% 15,1% 14,1% 13,1% 13,3% 13,6% 15,4% 16,5%

Margen Ebitda (%) 17,3% 20,3% 19,4% 18,6% 19,2% 19,2% 21,5% 22,9%

Rentabilidad Patrimonial (%) 3,7% 6,3% 3,3% 3,8% 4,7% 5,8% 8,7% 7,3%

Costo/Ventas 68,4% 66,2% 67,9% 68,7% 68,8% 65,8% 61,6% 61,0%

Gav/Ventas 19,5% 18,7% 18,0% 18,2% 17,9% 20,5% 23,0% 22,5%

Días de Cobro 65,7 70,7 89,7 77,1 68,3 75,8 80,0 88,1

Días de Pago 53,9 61,9 70,8 70,9 76,5 101,0 111,8 143,0

Días de Inventario 20,5 21,7 22,0 22,5 20,8 20,8 32,8 37,5

Endeudamiento total 1,4 1,4 1,8 1,8 1,8 2,0 1,8 2,5

Endeudamiento Financiero 1,1 1,0 1,3 1,3 1,3 1,4 1,2 1,7

Endeudamiento Financiero Neto 0,9 0,9 1,1 1,2 1,3 1,3 1,2 1,6

Deuda Financiera / Ebitda(1)(vc) 7,2 5,4 6,2 6,1 6,0 5,9 5,5 5,9

Deuda Financiera Neta / Ebitda(1) (vc) 6,0 4,9 5,2 5,7 5,8 5,7 5,4 5,7

Ebitda (1) / Gastos Financieros(vc) 3,7 4,2 4,4 4,1 4,5 4,8 5,3 2,9

FCNO / Deuda Financiera (%) 10,7% 16,0% 8,2% 14,0% 18,1% 19,8% 17,6% 16,1%

FCNO / Deuda Financiera Neta (%) 12,8% 17,3% 9,7% 15,0% 18,8% 20,5% 18,1% 16,8%

Liquidez Corriente (vc) 0,8 1,1 1,5 1,3 1,0 0,7 0,7 0,7

Características de los Instrumentos

LINEAS DE BONOS 506 559 646 673 761 762 944 945

Fecha de inscripción 09-07-2007 5-12-2008 17-11-2010 14-07-2011 23-08-2013 23-08-2013 10-05-2019 10-05-2019

Monto de la línea UF 4,6 millones UF 4,0 millones UF 10,0 millones UF 1,5 millones UF 8,0 millones UF 8,0 millones UF 10 millones UF 10 millones

Plazo de la línea 30 años 30 años 30 años 10 años 10 años 30 años 10 años 30 años

Series inscritas al amparo de la línea

A D E - F*, G* H I* J

Conversión No contempla No contempla No contempla No contempla No contempla No contempla No contempla No contempla

Rescate anticipado Total o parcial, en los términos que se indique en las respectivas escrituras complementarias de cada serie de bonos

Covenants Deuda Financiera Neta / Ebitda < 6,75 y Ebitda / Gastos financieros netos > 2.0x para Inversiones Eléctricas del Sur consolidados

Resguardos Suficientes Suficientes Suficientes Suficientes Suficientes Suficientes Suficientes Suficientes

Garantías No tiene No tiene No tiene No tiene No tiene No tiene No tiene No tiene

*Series I, F y G, inscritas pero no colocadas.

EMISIONES DE BONOS VIGENTES Serie E Serie H Serie J

Al amparo de Línea de Bonos 646 762 945

Monto de la Emisión UF 4,0 millones UF 3,0 millones UF 5,0 millones

Plazo de amortización 21 años 21 años 29 años

Periodo de Gracia 18 años 18 años 20 años

Amortizaciones Anuales Anuales Anuales

Fecha de Vencimiento 30-06-2031 30-06-2034 30-06-2048

Pago de Intereses Anuales Anual Anual

Tasa de Interés 4,0% anual vencido 3,9% anual vencido 1,7% anual vencido

Rescate Anticipado A partir de 30-11-2013 A partir de 30-06-2016 A partir del 30-06-2021

Conversión No contempla No contempla No contempla

Resguardos Suficientes Suficientes Suficientes

10Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

ANEXOS INVERSIONES ELECTRICAS DEL SUR S.A.

INFORME DE CLASIFICACION – Mayo 2020

Nomenclatura de Clasificación

Clasificación de Solvencia y Títulos de Deuda de Largo Plazo Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se

vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría A: Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y el capital.

Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital.

Categoría C: Corresponde a aquellos instrumentos que no cuentan con capacidad suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de pérdida capital y de intereses.

Categoría D: Corresponde a aquellos instrumentos que no cuentan con capacidad de pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses y capital, o requerimiento de quiebra en curso.

Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o representativa para el período mínimo exigido y además no existen garantías suficientes.

Adicionalmente, para las categorías de riesgo entre AA y B, la Clasificadora utiliza la nomenclatura (+) y (-), para otorgar una mayor graduación de riesgo relativo.

Títulos de Deuda de Corto Plazo

Nivel 1 (N-1): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados.

Nivel 2 (N-2): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados.

Nivel 3 (N-3): Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados.

Nivel 4 (N-4): Corresponde a aquellos instrumentos cuya capacidad de pago del capital e intereses en los términos y plazos pactados, no reúne los requisitos para clasificar en los niveles N-1, N-2 o N-3.

Nivel 5 (N-5): Corresponde a aquellos instrumentos cuyo emisor no posee información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes.

Adicionalmente, para aquellos títulos con clasificaciones en Nivel 1, Feller Rate puede agregar el distintivo (+).

Los títulos con clasificación desde Nivel 1 hasta Nivel 3 se consideran de “grado inversión”, al tiempo que los clasificados en Nivel 4 como de “no grado inversión” o “grado especulativo”.

Acciones Primera Clase Nivel 1: Títulos con la mejor combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Primera Clase Nivel 2: Títulos con una muy buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Primera Clase Nivel 3: Títulos con una buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Primera Clase Nivel 4: Títulos accionarios con una razonable combinación de solvencia, y otros factores relacionados al título accionario o su emisor.

Segunda Clase (o Nivel 5): Títulos accionarios con una inadecuada combinación de solvencia y otros factores relacionados al título accionario o su emisor.

Sin Información Suficiente: Títulos accionarios cuyo emisor no presenta información representativa y válida para realizar un adecuado análisis.

11Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

ANEXOS INVERSIONES ELECTRICAS DEL SUR S.A.

INFORME DE CLASIFICACION – Mayo 2020

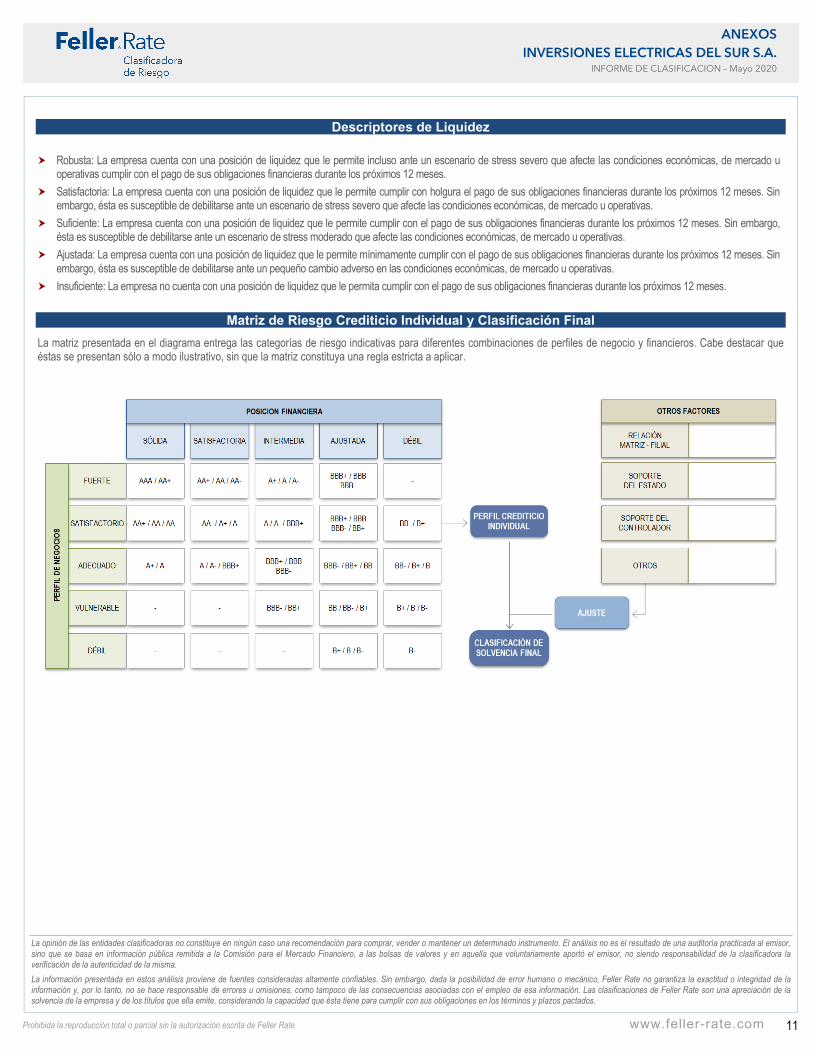

Descriptores de Liquidez

Robusta: La empresa cuenta con una posición de liquidez que le permite incluso ante un escenario de stress severo que afecte las condiciones económicas, de mercado u

operativas cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

Satisfactoria: La empresa cuenta con una posición de liquidez que le permite cumplir con holgura el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas.

Suficiente: La empresa cuenta con una posición de liquidez que le permite cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress moderado que afecte las condiciones económicas, de mercado u operativas.

Ajustada: La empresa cuenta con una posición de liquidez que le permite mínimamente cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un pequeño cambio adverso en las condiciones económicas, de mercado u operativas.

Insuficiente: La empresa no cuenta con una posición de liquidez que le permita cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

Matriz de Riesgo Crediticio Individual y Clasificación Final

La matriz presentada en el diagrama entrega las categorías de riesgo indicativas para diferentes combinaciones de perfiles de negocio y financieros. Cabe destacar que éstas se presentan sólo a modo ilustrativo, sin que la matriz constituya una regla estricta a aplicar.

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Comisión para el Mercado Financiero, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.