El Presupuesto Municipal

33

Miguel Ángel Morffe Peraza [email protected] [email protected] m @miguelmorffe Politicaspublicasenvenezuela.b logspot.com El Presupuesto Municipal 1

-

Upload

universidad-catolica-del-tachira -

Category

Government & Nonprofit

-

view

11 -

download

1

Transcript of El Presupuesto Municipal

2

“Empieza con tus vecinos para mejorar la calidad de vida

de los mismos… Para qué empezar más lejos?”

Anónimo

3

Es la expresión financiera para apoyar la

ejecución de las acciones contempladas en el

plan operativo anual nacional. Es un plan

financiero y de acción programada que facilita

la coordinación de las actividades del gobierno,

buscando la eficiencia y la economía y

estableciendo los adecuados controles fiscales.

Definición

El Presupuesto Municipal

4

Definición

El Presupuesto Municipal

El presupuesto municipal ha sido definido en la

Ley Orgánica del Poder Público Municipal en su

artículo 227, como el “instrumento estratégico de

planificación, administración y de gobierno local,

que exige captar y asignar recursos conducentes

al cumplimiento de las metas de desarrollo

económico, social e institucional del Municipio”.

5

Importancia del Presupuesto Público

El Presupuesto Municipal

El presupuesto es un instrumento para cumplir el plan de la nación,

por lo tanto, debe formularse, sancionarse y ejecutarse en forma tal

que asegure el logro de los objetivos previstos en el plan. Además es

una herramienta de administración, planificación, control, gestión

gubernamental y jurídica que ofrece un espacio para la coordinación

de las acciones relativas a asuntos políticos, económicos y sociales.

6

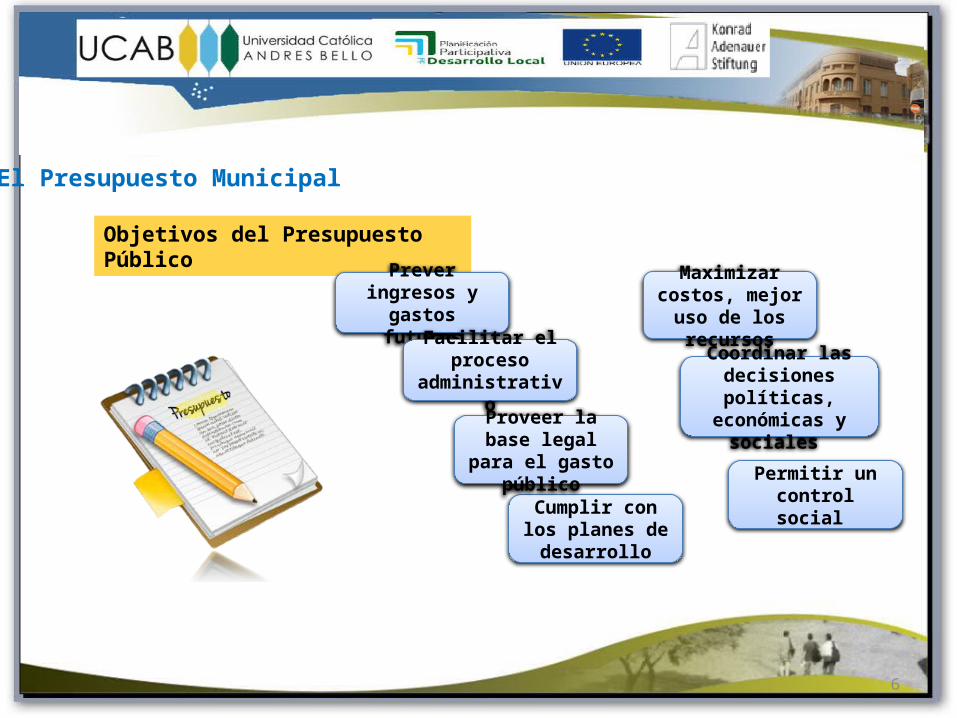

Objetivos del Presupuesto Público

El Presupuesto Municipal

Cumplir con los planes de desarrollo

Prever ingresos y gastos futuros

Facilitar el proceso administrativo

Proveer la base legal para el gasto

público

Coordinar las decisiones políticas,

económicas y sociales

Maximizar costos, mejor uso de los

recursos

Permitir un control social

7

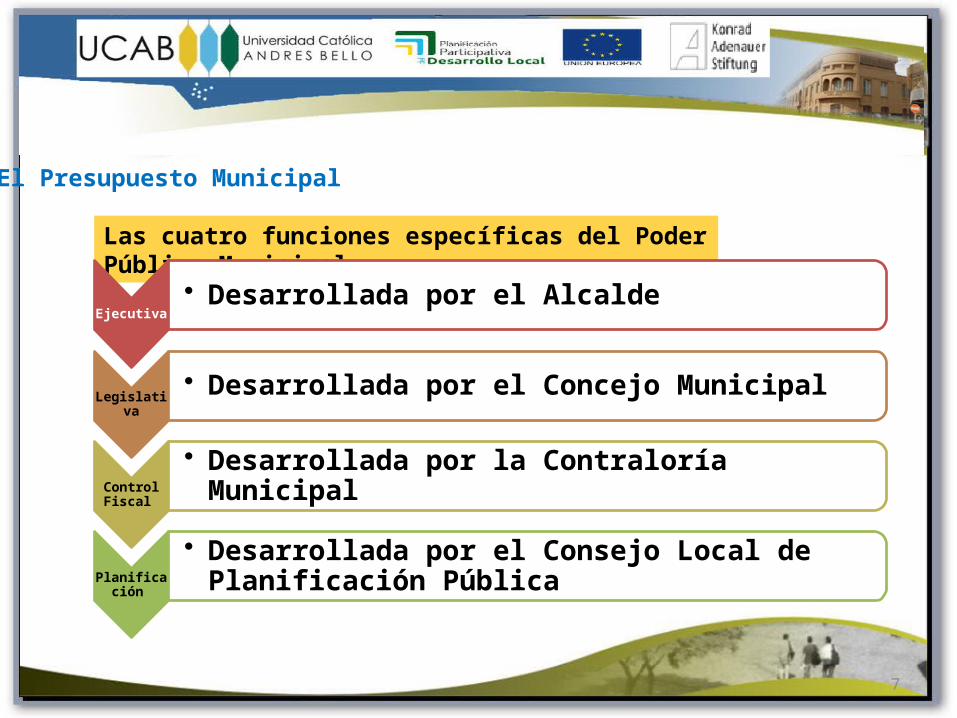

Las cuatro funciones específicas del Poder Público Municipal

El Presupuesto Municipal

Ejecutiva

• Desarrollada por el Alcalde

Legislativa

• Desarrollada por el Concejo Municipal

Control

Fiscal

• Desarrollada por la Contraloría Municipal

Planificación

• Desarrollada por el Consejo Local de Planificación Pública

8

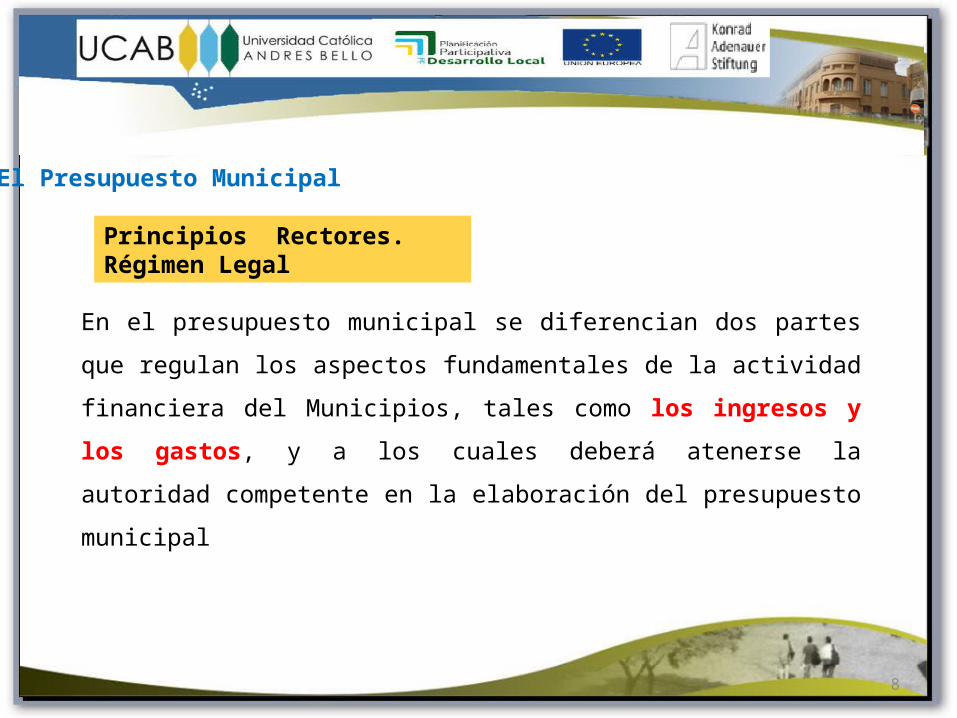

Principios Rectores. Régimen Legal

El Presupuesto Municipal

En el presupuesto municipal se diferencian dos partes que regulan los aspectos

fundamentales de la actividad financiera del Municipios, tales como los ingresos

y los gastos, y a los cuales deberá atenerse la autoridad competente en la

elaboración del presupuesto municipal

9

El Presupuesto Municipal

El presupuesto de ingresos, contendrá la

enumeración de los diversos ingresos fiscales

cuya recaudación se autorice, con la estimación

prudencial de las cantidades que se

presupone habrán de ingresar por cada ramo en el año económico siguiente

a su aprobación,

El presupuesto de gastos, contendrá por

sectores, los programas, subprogramas,

proyectos y demás categorías

presupuestarias equivalentes bajo

responsabilidad directa de la entidad, los egresos previstos.

10

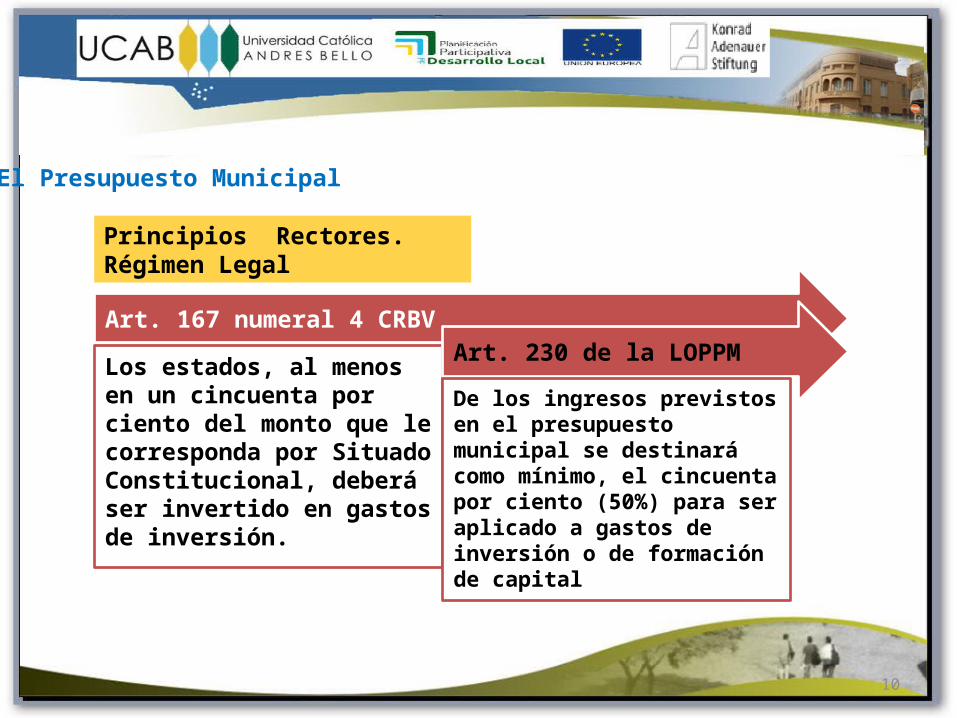

Principios Rectores. Régimen Legal

El Presupuesto Municipal

Art. 167 numeral 4 CRBV

Los estados, al menos en un cincuenta por ciento del monto que le corresponda por Situado Constitucional, deberá ser invertido en gastos de inversión.

Art. 230 de la LOPPM

De los ingresos previstos en el presupuesto municipal se destinará como mínimo, el cincuenta por ciento (50%) para ser aplicado a gastos de inversión o de formación de capital

11

Principios Rectores. Etapas del Presupuesto

El Presupuesto Municipal

El prepuesto de inversión debe elaborarse de acuerdo con las

necesidades prioritarias presentadas por las comunidades organizadas, en concordancia con

lo estimado por el alcalde o alcaldesa

En el mes de julio de cada año el alcalde o alcaldesa entregará al Consejo Local de Planificación

Pública la cifra o monto total de inversión de cada sector,

incluyendo los detalles a que haya lugar. Art. 231 LOPPM

12

Fases del presupuesto

El Presupuesto Municipal

13

Fases del presupuesto: Formulación

El Presupuesto Municipal

Diagnóstico

Lineamientos de la ONAPRE Plan de Desarrollo

14

Formulación del Presupuesto

El Presupuesto Municipal

Lineamientos Generales

http://www.mppp.gob.ve/wp-content/uploads/2013/10/Lineamientos-del-poanypoa-proyecto-de-ley-de-presupuesto-leea2014.pdf

* Marco de acción de la Ordenanza de Presupuesto

1. Ámbito social2. Ámbito económico3. Ámbito internacional

15

Formulación del Presupuesto

El Presupuesto Municipal

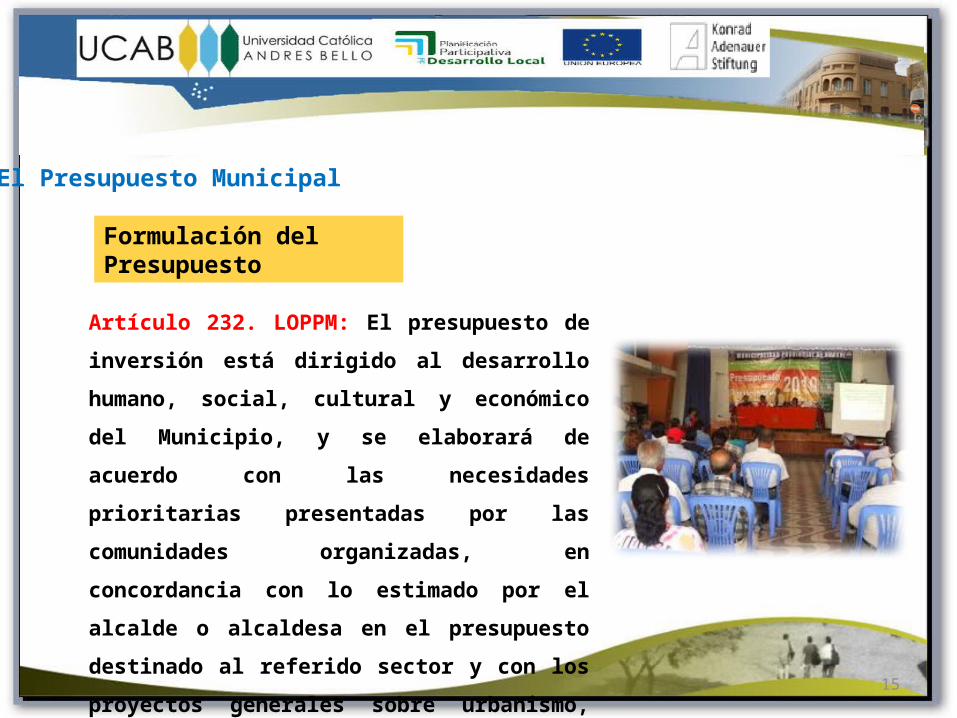

Artículo 232. LOPPM: El presupuesto de inversión está

dirigido al desarrollo humano, social, cultural y

económico del Municipio, y se elaborará de acuerdo con

las necesidades prioritarias presentadas por las

comunidades organizadas, en concordancia con lo

estimado por el alcalde o alcaldesa en el presupuesto

destinado al referido sector y con los proyectos

generales sobre urbanismo, infraestructura, servicios y

vialidad.

16

El Presupuesto Municipal

…Art. 232 LOPPM: A estos fines, regirá el procedimiento siguiente:

En el mes de julio de cada año el alcalde o alcaldesa entregará al Consejo Local

de Planificación Pública la cifra o monto total de inversión de cada sector,

incluyendo los detalles a que haya lugar. Entre los meses de agosto y octubre se

activará el presupuesto participativo de conformidad con lo establecido en la

presente Ley.

Formulación del Presupuesto

17

El Presupuesto Municipal

Formulación del Presupuesto

Artículo 233. LOPPM: El proyecto de ordenanza de presupuesto de ingresos y

gastos del Municipio junto con el Plan Operativo Anual deberá ser presentado

por el alcalde o alcaldesa al Concejo Municipal, antes del 1º de noviembre del

año anterior a su vigencia.

18

Reconducción del Presupuesto

El Presupuesto Municipal

La reconducción al presupuesto consiste en una figura jurídica creada, sabia y

previsivamente, por el legislador presupuestario para evitar la parálisis o colapso

de la administración pública en caso de conflicto entre el Poder Ejecutivo y el

Poder Legislativo. Funciona como un instrumento de continuidad administrativa

y financiera del poder público. También puede considerarse como una sanción

política del poder legislativo cuando el ejecutivo incumple los parámetros

exigidos por las leyes que rigen la administración financiera del Estado.

19

Reconducción del Presupuesto

El Presupuesto Municipal

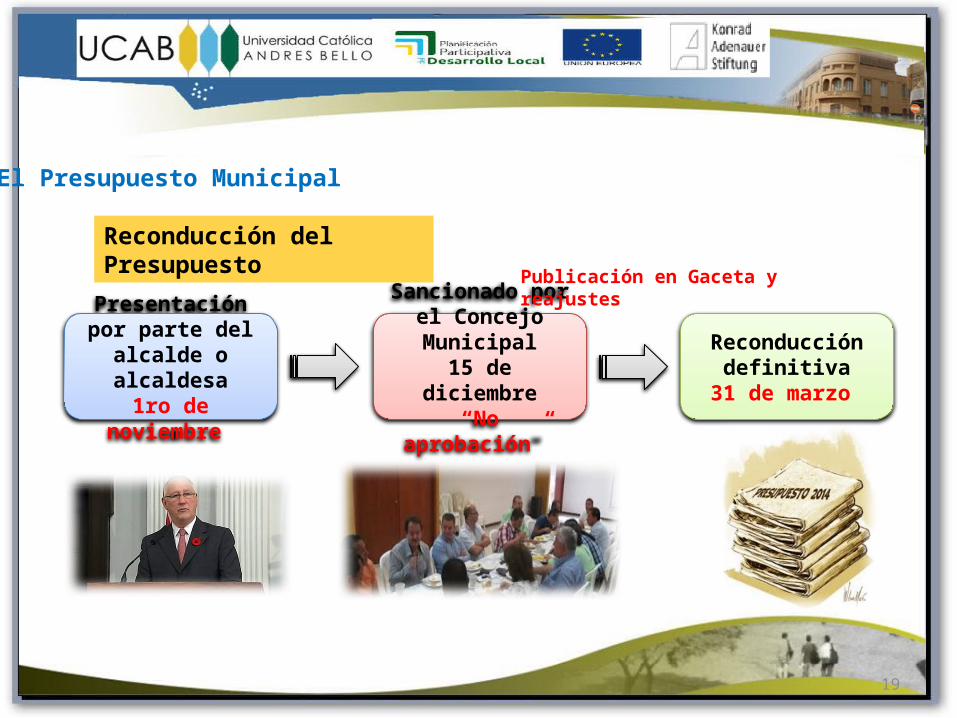

Presentación por parte del alcalde o

alcaldesa1ro de noviembre

Reconducción definitiva

31 de marzo

Sancionado por el Concejo Municipal

15 de diciembre“No aprobación”

Publicación en Gaceta y reajustes

20

Reconducción del Presupuesto

El Presupuesto Municipal

Artículo 234. LOPPM: El proyecto de ordenanza de ingresos y gastos del

ejercicio económico financiero y el Plan Operativo Anual debe ser sancionado

por el Concejo Municipal, antes del 15 de diciembre del año anterior a la

vigencia de dicho presupuesto; en caso contrario, se reconducirá el presupuesto

del ejercicio anterior. Para la reconducción del presupuesto se observarán, en

cuanto sean aplicables, las disposiciones legales sobre la materia.

21

Reconducción del Presupuesto

El Presupuesto Municipal

Artículo 236. LOPPM: Si para el 31 de marzo, el Concejo Municipal no hubiese

sancionado la ordenanza de presupuesto de ingresos y gastos, el presupuesto

reconducido se considerará definitivamente vigente hasta el 31 de diciembre.

22

Aprobación de la Ordenanza de Presupuesto

El Presupuesto Municipal

Aprobación del Plan de Inversión Municipal,

contenido en el proyecto de Ordenanza del Presupuesto presentado por el Consejo

Local de Planificación

Seguimiento y control – Aprobar

créditos adicionales

Aprobación de la Memoria y Cuenta

El papel del Concejo Municipal en el sistema presupuestario

23

Ejecución del Presupuesto

El Presupuesto Municipal

Artículo 243. LOPPM: Los municipios o distritos están

obligados a regirse por las normas generales de

contabilidad, así como por las normas e instrucciones

sobre los sistemas y procedimientos de contabilidad

dictados por la Oficina Nacional de Contabilidad Pública,

con el propósito de lograr una estructura contable

uniforme, sin perjuicio de las variaciones necesarias que

permitan el registro de sus operaciones, así como la

regularización y coordinación de los procedimientos

contables de cada Municipio.

24

Ejecución del Presupuesto

El Presupuesto Municipal

Artículo 250. LOPPM: El ejercicio

económico financiero de los municipios

comenzará el primero de enero y

terminará el treinta y uno de diciembre

de cada año.

25

Evaluación de la ejecución del Presupuesto

El Presupuesto Municipal

El control presupuestario está formado por un conjunto de acciones que

permiten medir y corregir la ejecución, con el objetivo de que se mantenga

dentro de los límites del presupuesto aprobado. Además se miden los

resultados obtenidos según los objetivos y metas definidas en los diversos

planes institucionales.

26

Evaluación de la ejecución del Presupuesto

El Presupuesto Municipal

La evaluación presupuestaria es el proceso

en el cual se analiza la eficiencia y la

eficacia de los programas, en cuanto a los

ingresos y a los gastos originados en su

ejecución.

27

Evaluación de la ejecución del Presupuesto

El Presupuesto Municipal

Contraloría General de la

República

Contraloría Municipal

Concejo Municipal

Normativas internas de cada institución

28

La Contraloría Municipal

El Presupuesto Municipal

Artículo 100. LOPPM: En cada Municipio

existirá un Contralor o Contralora Municipal,

que ejercerá de conformidad con las leyes y la

ordenanza respectiva, el control, vigilancia y

fiscalización de los ingresos, gastos y bienes

municipales, así como de las operaciones

relativas a los mismos.

5 años la duración del

ejercicio

29

La Contraloría Municipal

El Presupuesto Municipal

Orgánica FuncionalAdministrativa

Autonomía

30

La Contraloría Municipal

El Presupuesto Municipal

Artículo 107. LOPPM: El Contralor o Contralora Municipal remitirá los informes

solicitados por el Concejo Municipal, cada vez que le sean requeridos. Asimismo,

deberá remitir anualmente a la Contraloría General de la República, en los tres

meses siguientes a la finalización de cada período fiscal, un informe de sus

actuaciones y de las gestiones administrativas del Municipio, una relación de

ingresos y gastos de éste, los estados de ejecución del presupuesto, los balances

contables con sus respectivos anexos y el inventario anual actualizado de los

bienes de la respectiva entidad.

31

Determinación de responsabilidades administrativas

El Presupuesto Municipal

Se llama responsabilidad administrativa a aquella responsabilidad que surge

de la comisión de una contravención administrativa propia de quien ejerce

cargos directivos en una organización publica. Existe la responsabilidad

administrativa por todo perjuicio o daño causado a terceros por la acción u

omisión de un acto administrativo. .

32

Determinación de responsabilidades administrativas

El Presupuesto Municipal

“MANUAL DE NORMAS Y

PROCEDIMIENTOS PARA LA

DETERMINACIÓN DE LA

RESPONSABILIDAD ADMINISTRATIVA

Y LA FORMULACIÓN DE REPAROS”

http://www.cgr.gob.ve/pdf/manuales/manual_determinacion.pdf