Diapositivas tesis

24

UNIVERSIDAD ALAS PERUANAS FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA ACADEMICO PROFESIONAL DE CIENCIAS CONTABLES Y FINANCIERAS TRABAJO DE INVESTIGACIÓN PARA OBTER EL TITULO DE CONTADOR PUBLICO ESTUDIO DEL RÉGIMEN DE RETENCIONES COMO PAGO ADELANTADO DEL IMPUESTO GENERAL A LAS VENTAS, EN LA EMPRESA DE TRANSPORTE DE SERVICIOS TURÍSTICOS CCAHUARINA E.I.R.L, DEL DEPARTAMENTO DEL CUSCO PERIODO ENERO A JUNIO 2013 BACHILER: YENYFER BRIGUITH MONZON GONZALES

-

Upload

shaaday-jennyfer -

Category

Documents

-

view

78 -

download

0

Transcript of Diapositivas tesis

UNIVERSIDAD ALAS PERUANAS

FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA ACADEMICO PROFESIONAL DE CIENCIAS CONTABLES Y FINANCIERAS

TRABAJO DE INVESTIGACIÓN

PARA OBTER EL TITULO DE CONTADOR PUBLICO

ESTUDIO DEL RÉGIMEN DE RETENCIONES COMO PAGO ADELANTADO DEL IMPUESTO GENERAL A LAS VENTAS, EN LA EMPRESA DE TRANSPORTE DE SERVICIOS TURÍSTICOS

CCAHUARINA E.I.R.L, DEL DEPARTAMENTO DEL CUSCO PERIODO ENERO A JUNIO 2013

BACHILER:YENYFER BRIGUITH MONZON GONZALES

INDICE

CAPITULO IPLANTEAMIENTO DEL PROBLEMA

CAPITULO II MARCO TEÓRICO

CAPITULO III MARCO METODOLÓGICO

CAPITULO VI

• ANÁLISIS E INTERPRETACIÓN DE DATOS

• PROPUESTA DE RESOLUCION DE CASO

RESULTADOS CONCLUSIONESRECOMENDACIONES

PLANTEAMIENTO DEL PROBLEMADESCRIPCIÓN DEL PROBLEMA

Con la finalidad de disminuir los índices de evasión e informalidad tributaria, SUNAT han implementado el Régimen de Retenciones como pago adelantado del IGV.

Este régimen en la práctica resulta dificultoso y perjudicial para la empresa de transportes de servicios turísticos CCAHUARINA E.I.R.L, ya que desconocen el uso y aplicación apropiada tanto contable y tributaria.

Este contribuyente pagan el impuesto adelantado mediante el Régimen de Retenciones, antes que se produzca el nacimiento de la obligación tributaria, es decir que el fisco exige pagos adelantados que el contribuyente no debe, generándose pagos en exceso o indebidos, cuya devolución es dificultosa,

La Empresa CCAHUARINA E.I.R.L cuenta con trabajadores que desconocen de la norma del Régimen de Retenciones del IGV, causando a la empresa riesgo de liquides, rentabilidad, mala utilización del arrastre del saldo a favor del impuesto general a las ventas, no pudiendo reclaman la devolución del Régimen de Retenciones, porque sería fiscalizada en su integridad.

PLANTEAMIENTO DEL PROBLEMA

PROBLEMA PRINCIPAL

¿Cómo aplica el Régimen de Retenciones como pago adelantado del impuesto general a las ventas, La Empresa de Transporte de Servicios Turísticos CCAHUARINA E.I.R.L, del Departamento del Cusco periodo enero a junio 2013?

PLANTEAMIENTO DEL PROBLEMA

3. ¿Cómo se efectúa la aplicación contable y tributaria del Régimen de Retenciones como pago adelantado del impuesto general a las ventas, en la Empresa de Transporte de Servicios Turísticos CCAHUARINA E.I.R.L, del Departamento del Cusco periodo enero a junio 2013?

2. ¿Cómo se aplica el Comprobante de Retención correspondiente al Régimen de Retenciones como pago adelantado del impuesto general a las ventas, en la Empresa de Transporte de Servicios Turísticos CCAHUARINA E.I.R.L, del Departamento del Cusco periodo enero a junio 2013?1

PROBLEMAS ESPECÍFICOS

1.¿Cuál es el nivel de conocimiento del dispositivo normativo que regula el Régimen de Retenciones como pago adelantado del impuesto general a las ventas, en la Empresa de Transporte de Servicios Turísticos CCAHUARINA E.I.R.L, del Departamento del Cusco periodo enero a junio 2013?

PLANTEAMIENTO DEL PROBLEMA

OBJETIVO PRINCIPAL

Determinar el nivel de aplicación del Régimen de Retenciones como pago adelantado del impuesto general a las ventas, en la Empresa de Transporte de Servicios Turísticos CCAHUARINA E.I.R.L, del Departamento del Cusco periodo enero a junio 2013.

PLANTEAMIENTO DEL PROBLEMA

Demostrar el manejo contable y tributario del Régimen de Retenciones como pago adelantado del impuesto general a las ventas, en la Empresa de Transporte de Servicios Turísticos CCAHUARINA E.I.R.L, del Departamento del Cusco periodo enero a junio 2013

Describir la aplicación del Comprobante de Retención correspondiente al Régimen de Retenciones como pago adelantado del impuesto general a las ventas, aplicado por la Empresa de Transporte de Servicios Turísticos CCAHUARINA E.I.R.L, del Departamento del Cusco periodo enero a junio 2013

OBJETIVO ESPECÍFICOS

Determinar el nivel de conocimiento de los dispositivos normativas que regula el Régimen de Retenciones como pago adelantado del impuesto general a las ventas, en la Empresa de Transporte de Servicios Turísticos CCAHUARINA E.I.R.L, del Departamento del Cusco periodo enero a junio 2013.

JUSTIFICACIÓN

El tema del presente trabajo de investigación se relaciona con la actual aplicación de los pagos adelantados del impuesto general a las ventas el cual tiene un tratamiento contable y tributario especifico que debe ser registrado de manera oportuna.

Es necesario conocer como las pequeñas y micro empresas manejan el Régimen de Retenciones al cual se encuentran sujetos por efectuar operaciones con agentes de retención. Con el presente trabajo de investigación se demuestra cuales son las condiciones en que la empresa de transportes aplica el uso del Régimen de Retenciones del los pagos adelantados del impuesto general a las ventas.

Se ha decidido hacer el estudio de este Régimen de Retenciones, en esta Empresa por la facilidad de información y la aceptación por parte del Propietario

REGIMEN DE RETENCIONES

El régimen de retenciones del IGV aplicable a los proveedores cuyas operaciones gravadas con el IGV en la venta de bienes, primera venta de bienes muebles, prestación de servicios y contratos de construcción con sujetos designados por la SUNAT como agentes de retención.

El régimen no es de aplicación en operaciones que estén exoneradas e inafectas.

La tasa es el 6% del importe total de las operaciones gravadas del IGV.

El monto de pago de los Comprobantes de Pago debe supera S/. 700.00

Al momento de efectuar la retención, el Agente de Retención entregará a su Proveedor un “Comprobante de Retención”

El proveedor podrá deducir de su impuesto a pagar, las retenciones que le hubieran efectuado hasta el último día del periodo al que corresponda la declaración

Para tal efecto, el proveedor debe efectuar su declaración y pago mensual del IGV utilizando el PDT 621

El proveedor podrá solicitar la devolución de las retenciones no aplicadas que consten en la declaración del IGV, siempre que hubiera mantenido un monto no aplicado por dicho concepto en un plazo no menor de tres periodos consecutivos

MARCO METODOLÓGICO

TIPO DE INVESTIGACIÓN Investigación Básica.

NIVEL DE INVESTIGACIÓN Investigación Descriptiva.

DISEÑO DE INVESTIGACIÓN Diseño no experimental.

POBLACIÓN Los 15 trabajadores de la Empresa.

MUESTRA La muestra es no probabilístico en un # de 06 trabaja

TÉCNICA E INSTRUMENTO Técnica de Encuestas

DE RECOLECCIÓN DE DATOS

ANÁLISIS DE DATOS Programa EXCEL.

CUADRO Nº 06

RESULTADOS GENERALES OBTENIDOS EN DE LA ENCUESTA A LOS EMPLEADOS DE LA EMPRESA DE TRANSPORTES DE SERVICIOS TURÍSTICOS CCAHUARINA E.I.R.L PARA MEDIR EL ESTUDIOS DEL RÉGIMEN DE RETENCIONES

UNIDAD

MAESTRAL

Dimensión Nº 1 Dimensión Nª 2 Dimensión Nª 3

TOTAL Conocimiento de la Norma

tributariaManejo del Comprobante

de Retención.

Conocimiento de la aplicación contable Y tributaria del Régimen

de Retenciones

f (i) h (i) Q f (i) h (i) Q f (i) h (i) Q f (i) h (i) Q

DUEÑO 4 50%Aplica

Regularmente

2 33%Aplica

Regularmente

1 80% No Aplica 7 56%Aplica

Regularmente

ADMINISTRADOR 2 75% No Aplica 1 67% No Aplica 0 100% No Aplica 3 81% No Aplica

AUXILIAR CONTABLE 5 38%Aplica

Regularmente

2 33%Aplica

Regularmente

1 80% No Aplica 8 50%Aplica

Regularmente

COBRANZAS 1 88% No Aplica 1 67% No Aplica 1 80% No Aplica 3 81% No Aplica

JEFE DE OPERACIONES 1 88% No Aplica 0 100% No Aplica 0 100% No Aplica 1 94% No Aplica

FACTURACION 5 38%Aplica

Regularmente

2 33%Aplica

Regularmente

2 60%Aplica

Regularmente

9 44%Aplica

Regularmente

X Fuente de encuesta realizada Si = 1 No = 0

3 63% No Aplica 1 56% No Aplica 1 83% No Aplica 5 68% No Aplica

GERENTE O DUEÑO

ADMINISTRADOR

AUXILIAR CONTABLE

COBRANZAS

JEFE DE OPERACIONES

FACTURACION

50%

75%

38%

88% 88%

38%

33%

67%

33%

67%

100%

33%

80%

100%

80% 80%

100%

60%

GRAFICO Nª 01 RESULTADOS GENERALES DEL ESTUDIO DEL REGIMEN DE

RETENCIONES

Cumplimiento de la Norma tributaria

Manejo del flujo documentario.

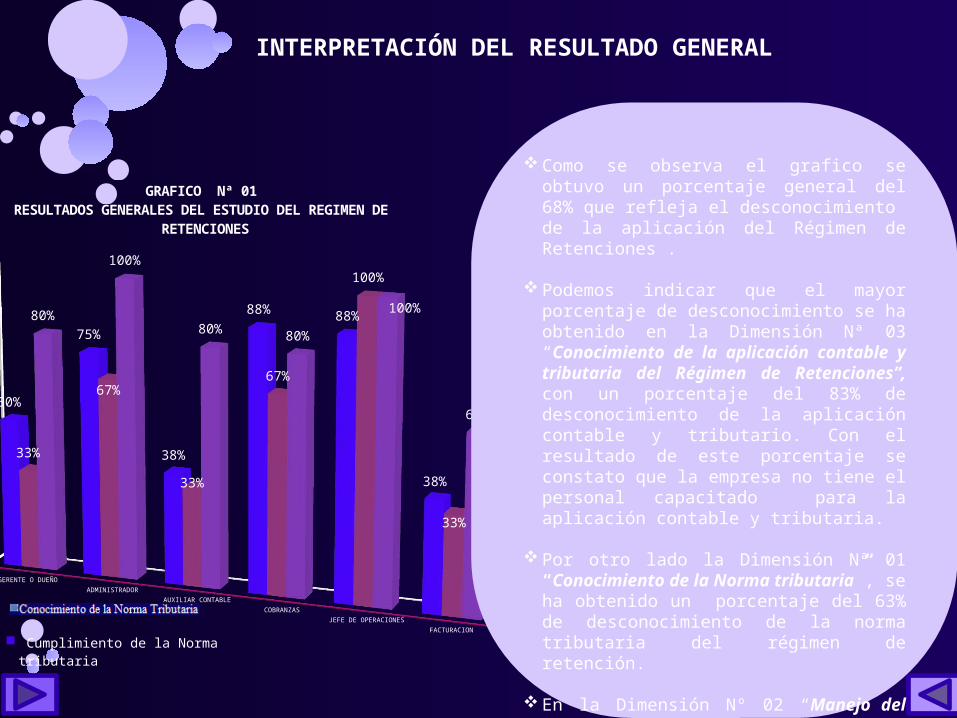

INTERPRETACIÓN DEL RESULTADO GENERAL

Como se observa el grafico se obtuvo un porcentaje general del 68% que refleja el desconocimiento de la aplicación del Régimen de Retenciones .

Podemos indicar que el mayor porcentaje de desconocimiento se ha obtenido en la Dimensión Nª 03 “Conocimiento de la aplicación contable y tributaria del Régimen de Retenciones”, con un porcentaje del 83% de desconocimiento de la aplicación contable y tributario. Con el resultado de este porcentaje se constato que la empresa no tiene el personal capacitado para la aplicación contable y tributaria.

Por otro lado la Dimensión Nª 01 “Conocimiento de la Norma tributaria”, se ha obtenido un porcentaje del 63% de desconocimiento de la norma tributaria del régimen de retención.

En la Dimensión Nº 02 “Manejo del

Comprobantes de Retención”, un porcentaje del 56% no aplica correcta y oportunamente.

GRÁFICO Nª 02

50%

75%

38%88%

88% 38%

DIMENSIÓN Nª1 CONOCIMIENTO DE LA NORMA

TRIBUTARIA

GERENTE O DUEÑO

ADMINISTRADOR

AUXILIAR CONTABLE

COBRANZAS

OPERACIONES

FACTURACION

Se ha determinado que los

Cargos de Cobranzas y Operaciones, desconocen en un 88% la Norma tributaria

Así mismo el Administrador tiene el 75% de desconocimiento de la norma tributaria del Régimen de Retenciones.

Por otro lado el Gerente obtuvo

un 50% de desconocimiento de la Norma Tributaria por ser la cabeza de la empresa tendría que tener un conocimiento amplio de la Norma

Los Cargos de Auxiliar Contable y Facturación tienen un 38% de desconocimiento de la Norma Tributaria

INTERPRETACIÓN DE LA DIMENSIÓN Nº 1

“CONOCIMIENTO DE LA NORMA TRIBUTARIA”

GRÁFICO Nª 03

33%67%

33%67%

100%

33%

DIMENSIÓN Nª 2 MANEJO DEL COMPROBANTE DE RETENCIÓN

GERENTE O DUEÑO

ADMINISTRADOR

AUXILIAR CONTABLE

COBRANZAS

OPERACIONES

FACTURACION

En lo referente a los Cargos de Administrador y Cobranzas se determino que el 67% desconocen del manejo del Comprobante de Retención

Así mismo los Cargos de Gerente, Auxiliar Contable y Facturación tiene un 33% de desconocimiento del manejo, uso y contenido del Comprobante de Retención.

Por otro lado el Cargo de Operaciones en su totalidad desconoce en un 100%

INTERPRETACIÓN DE LA DIMENSIÓN Nº 2

“MANEJO DEL COMPROBANTE DE RETENCIÓN”

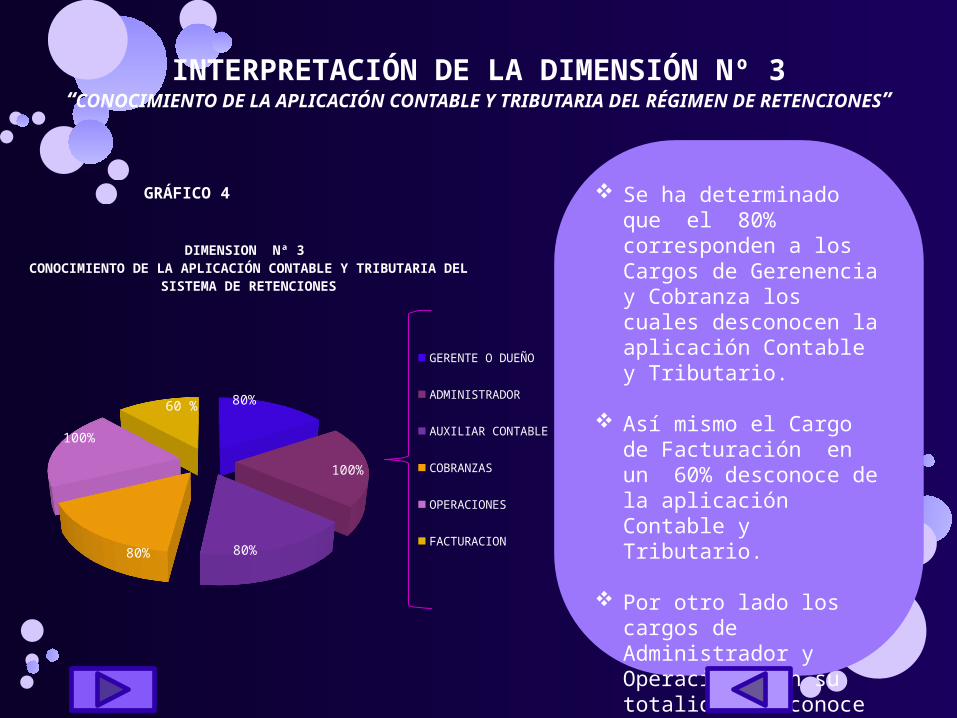

GRÁFICO 4 Se ha determinado que el 80% corresponden a los Cargos de Gerenencia y Cobranza los cuales desconocen la aplicación Contable y Tributario.

Así mismo el Cargo de Facturación en un 60% desconoce de la aplicación Contable y Tributario.

Por otro lado los cargos de Administrador y Operaciones en su totalidad desconoce en un 100% del proceso Contable y Tributario del

INTERPRETACIÓN DE LA DIMENSIÓN Nº 3“CONOCIMIENTO DE LA APLICACIÓN CONTABLE Y TRIBUTARIA DEL RÉGIMEN DE RETENCIONES”

80%

100%

80%80%

100%

60 %

DIMENSION Nª 3 CONOCIMIENTO DE LA APLICACIÓN CONTABLE Y TRIBUTARIA DEL

SISTEMA DE RETENCIONES

GERENTE O DUEÑO

ADMINISTRADOR

AUXILIAR CONTABLE

COBRANZAS

OPERACIONES

FACTURACION

PROPUESTA DE CAPACITACIÓN DEL RÉGIMEN DE RETENCIONES

Crear un plan de capacitación para la empresa de transportes y servicios turísticos CCAHUARINA E.I.R.L; sobre la aplicación adecuada del Régimen de Retenciones del impuesto general a las ventas. Nuestra propuesta es que a través de taller práctico se capacite a los trabajadores en el proceso contable y tributario del uso adecuado del Régimen de Retenciones. La capacitación se llevara a cabo en un lapso de 01 días, considerando los temas a tratar por un especialista.

PROBLEMAS ENCONTRADO

El personal no cuenta con el conocimiento de la norma tributaria para aplicar adecuadamente el Régimen de Retenciones.

En cuanto al Comprobante de Retención correspondiente al Régimen de Retenciones no tiene un conocimiento del manejo, uso y contenido.

Por otra parte los trabajadores desconocen de la aplicación Contable y Tributaria de este Régimen de Retenciones como pago adelantado del impuesto general a las ventas.

OBJETIVO DE LA PROPUESTA

Lograr un correcto manejo y aplicación del Régimen de

Retenciones del IGV, por los trabajadores de la empresa

de servicios turístico CCAHUARINA E.I.R.L.

Aplicar adecuadamente la normatividad del Régimen de Retenciones del IGV, por los

trabajadores de la empresa de servicios turístico

CCAHUARINA E.I.R.L.

Cumplir con la aplicación y uso adecuado del manejo contable

y tributario del Régimen de Retenciones del IGV, en la

empresa de servicios turístico CCAHUARINA E.I.R.L.

OBJETIVO GENERAL

OBJETIVO ESPECIFICO

JUSTIFICACIÓN DE LA PROPUESTA DE CAPACITACIÓN

Debido a que cuentan con un escaso conocimiento de la aplicación y manejo del Régimen de Retenciones del IGV, se propone un taller de capacitación a los trabajadores de la empresa de servicios turístico CCAHUARINA E.I.R.L.

Con esta capacitación queremos brindar herramientas de apoyo para el buen manejo del Régimen de Retenciones

POBLACIÓN DESTINATARIA Tenemos como destinatarios del presente propuesta de capacitación a todo el personal administrativo, operativo de la empresa.

METODOLOGÍA DE TRABAJOSe llevar adelante la capacitación mediante charlas y talleres del manejo del Régimen de Retenciones del IGV, a cargo de un destacado profesional Contable.

PLAN DE EVALUACIÓN Y MONITOREO La gerencia, coordinará la ejecución del presente plan de capacitación, antes de su realización, por lo que la evaluación y el monitoreo estará a cargo del capacitador de manera permanente. Se emitirá un informe final, una vez finalizada la capacitación.

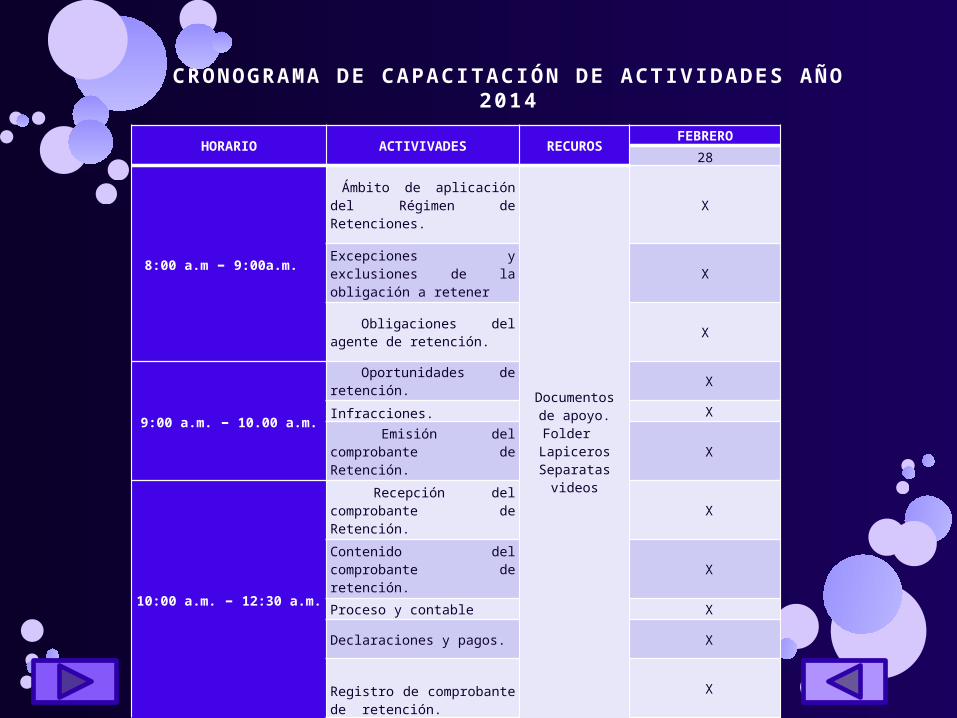

CRONOGRAMA DE CAPACITACIÓN DE ACTIVIDADES AÑO 2014

HORARIO ACTIVIVADES RECUROSFEBRERO

28

8:00 a.m – 9:00a.m.

Ámbito de aplicación del Régimen de Retenciones.

Documentos de apoyo. Folder

Lapiceros Separatas

videos

X

Excepciones y exclusiones de la obligación a retener X

Obligaciones del agente de retención. X

9:00 a.m. – 10.00 a.m.

Oportunidades de retención.

X

Infracciones. X

Emisión del comprobante de Retención. X

10:00 a.m. – 12:30 a.m.

Recepción del comprobante de Retención. X

Contenido del comprobante de retención. X

Proceso y contable X

Declaraciones y pagos. X

Registro de comprobante de retención.

X

1. PRESUPUESTO

Pago de la capacitación

Costo del capacitación S/. 8

00.00

Materiales a entregar a los participantes

Videos

Folder, lapiceros

Separatas

Refrigerio

___________

Costo Total de la capacitación S/.

800.00

CONCLUSIONES

La aplicación del Régimen de Retenciones como pago adelantado del Impuesto General a las Ventas en la Empresa CCAHUARINA E.I.R.L, no es adecuada; según el estudio realizado se tiene que el 68 %, del personal no aplica este régimen en forma correcta y oportuna según lo dispuesto en la Normatividad.

En cuanto al conocimiento de la norma tributaria de este Régimen Retenciones del IGV, se concluyo que el 63% del personal que labora en la empresa desconoce su aplicación y contenido.

En cuanto al uso del Comprobante de Retención se concluyo que el 56%, de los trabajadores desconoce su manejo, contenido y aplicación.

En cuanto al manejo contable y tributario del sistema de retenciones se concluyo que en un 83% no se contabiliza y declara oportunamente los comprobantes de retención es por ello que no se lleva un control adecuado del registro del comprobante de retención y el detalle de las facturas que son afectas a este régimen, así como la determinación del saldo a favor del IGV en forma oportuna, causando problemas de falta de liquidez y rentabilidad.

RECOMENDACIONES Se recomienda a la Gerencia realizar capacitaciones, a su

personal, con el fin de mejorar el manejo, uso y aplicación de la normativa del régimen de retenciones, permitiéndole operacionalizar la información contable y tributaria de manera correcta y oportuna evitando problemas económicos.

Se recomienda a la Gerencia poner en marcha un plan de

capacitación permanente dirigido al personal, que permita el uso de información actualizada sobre el Régimen de Retenciones del IGV.

Se recomienda a la Gerencia que implemente un sistema de control

de uso adecuado y oportuno del Comprobante de Retención, para una adecuada compensación del IGV en forma oportuna, en el periodo que le corresponde su declaración.

Se propone a la Gerencia efectuar una regularización del manejo

contable y tributario del Régimen de Retenciones como pago adelantado del impuesto general a las ventas y el control adecuado del pago de las futuras que son afectadas con este régimen determinando además los saldos a favor del IGV, sin causar problemas de liquidez y rentabilidad

![Diapositivas tesis [Reparado]](https://static.fdocuments.ec/doc/165x107/55cf916a550346f57b8d5fd6/diapositivas-tesis-reparado.jpg)