CONTRALORIA GENERAL DE ANTIOQUIA CONTRALORÍA … · contraloria general de antioquia contralorÍa...

21

CONTRALORIA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR DE RESPONSABILIDAD FISCAL PROCESO DE RESPONSABILIDAD FISCAL 488 DE 2011 NECHI – ANTIOQUIA. AUTO No. 246 “POR MEDIO DEL CUAL SE ORDENA EL ARCHIVO DEL PROCESO DE RESPONSABILIDAD FISCAL 488 DE 2011 ADELANTADO EN EL MUNICIPIO DE NECHI – ANTIOQUIA. Medellín, 9 de junio de 2014 COMPETENCIA De conformidad con la competencia que le otorga el Artículo 272 incisos 1º y 5º de la Constitución Política, Ley 610 de 2000, y Resolución Interna 0596 de 04 de 04 de Abril de 2014, procede la Contraloría Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia, en cabeza del Contralor Auxiliar Comisionado mediante Auto 1085 de 12 de Julio de 2013 a decretar El Archivo del proceso de Responsabilidad Fiscal 488 de 2011, adelantado en el Municipio de Nechí – Antioquia. Decisión a favor de los investigados Everilda Liseth Osorio Martínez, identificada con la C.C. Nro. 39.287.072, ubicada en la Carrera 30 Nro. 52 28, Calle de la Misericordia, teléfono 836 80 84, Hotel Imperial, Nechí Antioquia y Yesenía María Menco Menco, identificada con la C.C.- Nro. 33.069.728, ubicada en la calle 32 B Nro. 79, del Municipio de Nechí - Antioquia, teléfono 321.763.06.61 y 312 819 96 67, por un presunto detrimento que asciende a la suma de Cuatro Millones Quinientos Diecisiete Mil Quinientos Once Pesos m/cte ($ 4.517.511.00), conforme a lo dispuesto en el art. 47 de la Ley 610 de 2000, Art. 111 de ley 1474 de 2011 y en consideración con los siguientes planteamientos. HECHOS El Doctor RAMIRO DE JESUS VELEZ T., en su calidad de Contralor Auxiliar de Auditoria Integrada, por medio de Oficio No. 20113100122713, dio traslado a la Contraloría Auxiliar de Responsabilidad Fiscal, la presunta irregularidad

Transcript of CONTRALORIA GENERAL DE ANTIOQUIA CONTRALORÍA … · contraloria general de antioquia contralorÍa...

CONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORÍA AUXILIAR DE RESPONSABILIDAD FISCAL

PROCESO DE RESPONSABILIDAD FISCAL 488 DE 2011 NECHI –

ANTIOQUIA.

AUTO No. 246

“POR MEDIO DEL CUAL SE ORDENA EL ARCHIVO DEL PROCESO DE

RESPONSABILIDAD FISCAL 488 DE 2011 ADELANTADO EN EL MUNICIPIO

DE NECHI – ANTIOQUIA.

Medellín, 9 de junio de 2014

COMPETENCIA

De conformidad con la competencia que le otorga el Artículo 272 incisos 1º y 5º de la Constitución Política, Ley 610 de 2000, y Resolución Interna 0596 de 04 de 04 de Abril de 2014, procede la Contraloría Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia, en cabeza del Contralor Auxiliar Comisionado mediante Auto 1085 de 12 de Julio de 2013 a decretar El Archivo del proceso de Responsabilidad Fiscal 488 de 2011, adelantado en el Municipio de Nechí – Antioquia. Decisión a favor de los investigados Everilda Liseth Osorio Martínez, identificada con la C.C. Nro. 39.287.072, ubicada en la Carrera 30 Nro. 52 28, Calle de la Misericordia, teléfono 836 80 84, Hotel Imperial, Nechí Antioquia y Yesenía María Menco Menco, identificada con la C.C.- Nro. 33.069.728, ubicada en la calle 32 B Nro. 79, del Municipio de Nechí - Antioquia, teléfono 321.763.06.61 y 312 819 96 67, por un presunto detrimento que asciende a la suma de Cuatro Millones Quinientos Diecisiete Mil Quinientos Once Pesos m/cte ($ 4.517.511.00), conforme a lo dispuesto en el art. 47 de la Ley 610 de 2000, Art. 111 de ley 1474 de 2011 y en consideración con los siguientes planteamientos.

HECHOS

El Doctor RAMIRO DE JESUS VELEZ T., en su calidad de Contralor Auxiliar de Auditoria Integrada, por medio de Oficio No. 20113100122713, dio traslado a la Contraloría Auxiliar de Responsabilidad Fiscal, la presunta irregularidad

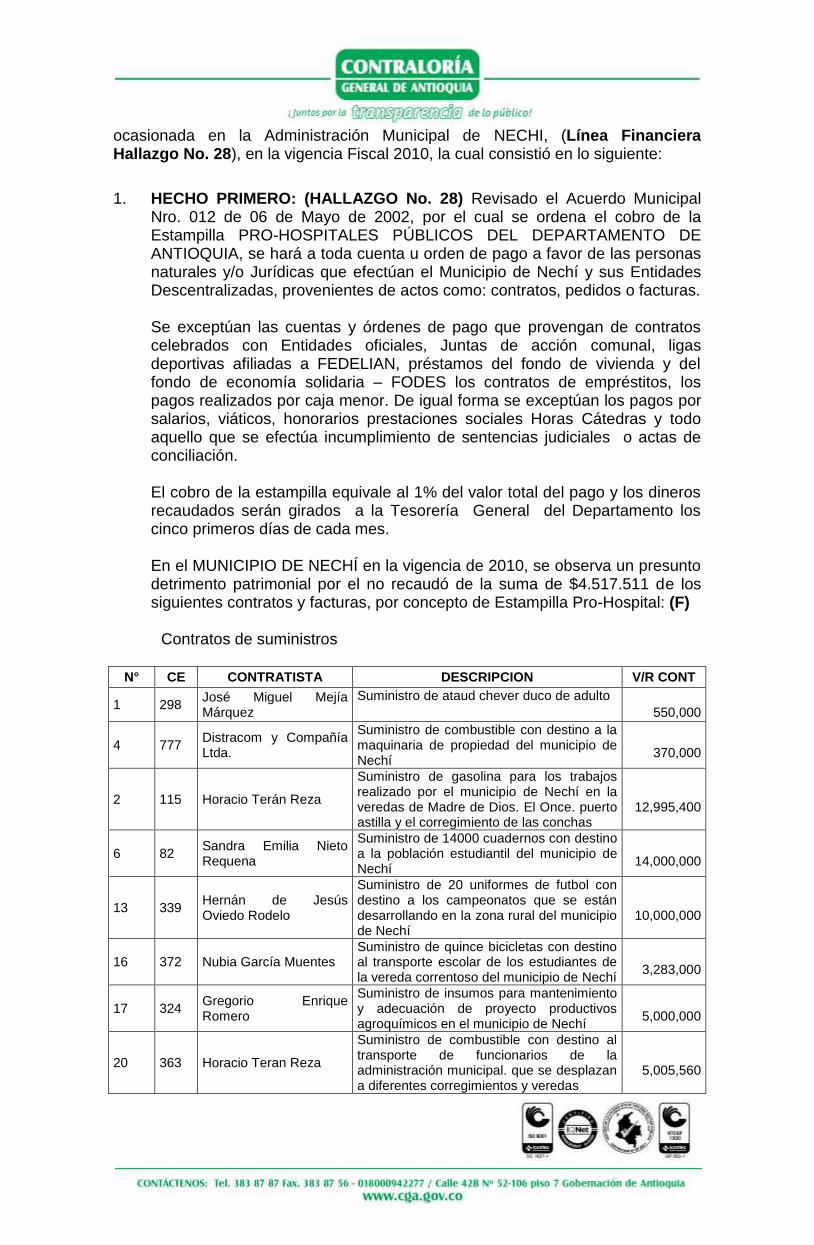

ocasionada en la Administración Municipal de NECHI, (Línea Financiera Hallazgo No. 28), en la vigencia Fiscal 2010, la cual consistió en lo siguiente:

1. HECHO PRIMERO: (HALLAZGO No. 28) Revisado el Acuerdo Municipal

Nro. 012 de 06 de Mayo de 2002, por el cual se ordena el cobro de la Estampilla PRO-HOSPITALES PÚBLICOS DEL DEPARTAMENTO DE ANTIOQUIA, se hará a toda cuenta u orden de pago a favor de las personas naturales y/o Jurídicas que efectúan el Municipio de Nechí y sus Entidades Descentralizadas, provenientes de actos como: contratos, pedidos o facturas.

Se exceptúan las cuentas y órdenes de pago que provengan de contratos celebrados con Entidades oficiales, Juntas de acción comunal, ligas deportivas afiliadas a FEDELIAN, préstamos del fondo de vivienda y del fondo de economía solidaria – FODES los contratos de empréstitos, los pagos realizados por caja menor. De igual forma se exceptúan los pagos por salarios, viáticos, honorarios prestaciones sociales Horas Cátedras y todo aquello que se efectúa incumplimiento de sentencias judiciales o actas de conciliación.

El cobro de la estampilla equivale al 1% del valor total del pago y los dineros recaudados serán girados a la Tesorería General del Departamento los cinco primeros días de cada mes.

En el MUNICIPIO DE NECHÍ en la vigencia de 2010, se observa un presunto detrimento patrimonial por el no recaudó de la suma de $4.517.511 de los siguientes contratos y facturas, por concepto de Estampilla Pro-Hospital: (F)

Contratos de suministros

N° CE CONTRATISTA DESCRIPCION V/R CONT

1 298 José Miguel Mejía Márquez

Suministro de ataud chever duco de adulto 550,000

4 777 Distracom y Compañía Ltda.

Suministro de combustible con destino a la maquinaria de propiedad del municipio de Nechí

370,000

2 115 Horacio Terán Reza

Suministro de gasolina para los trabajos realizado por el municipio de Nechí en la veredas de Madre de Dios. El Once. puerto astilla y el corregimiento de las conchas

12,995,400

6 82 Sandra Emilia Nieto Requena

Suministro de 14000 cuadernos con destino a la población estudiantil del municipio de Nechí

14,000,000

13 339 Hernán de Jesús Oviedo Rodelo

Suministro de 20 uniformes de futbol con destino a los campeonatos que se están desarrollando en la zona rural del municipio de Nechí

10,000,000

16 372 Nubia García Muentes Suministro de quince bicicletas con destino al transporte escolar de los estudiantes de la vereda correntoso del municipio de Nechí

3,283,000

17 324 Gregorio Enrique Romero

Suministro de insumos para mantenimiento y adecuación de proyecto productivos agroquímicos en el municipio de Nechí

5,000,000

20 363 Horacio Teran Reza

Suministro de combustible con destino al transporte de funcionarios de la administración municipal. que se desplazan a diferentes corregimientos y veredas

5,005,560

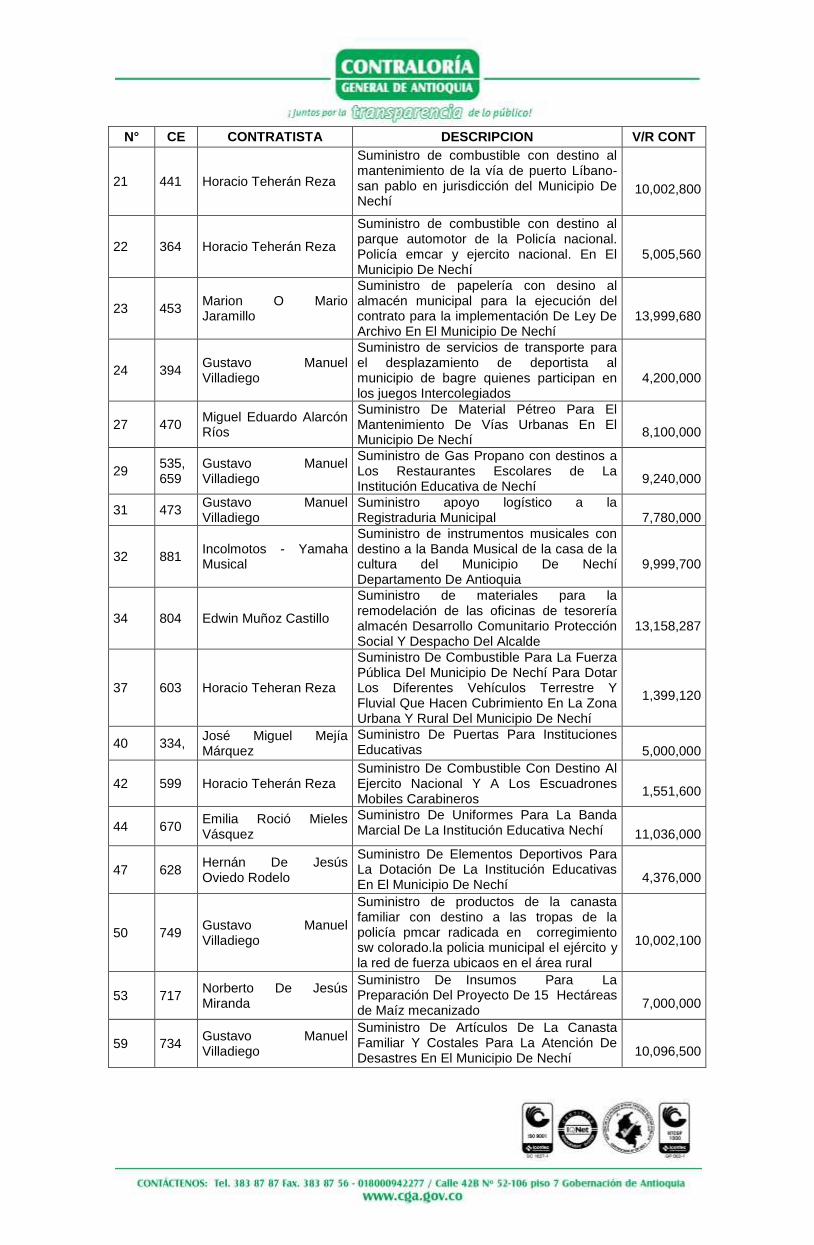

N° CE CONTRATISTA DESCRIPCION V/R CONT

21 441 Horacio Teherán Reza

Suministro de combustible con destino al mantenimiento de la vía de puerto Líbano-san pablo en jurisdicción del Municipio De Nechí

10,002,800

22 364 Horacio Teherán Reza

Suministro de combustible con destino al parque automotor de la Policía nacional. Policía emcar y ejercito nacional. En El Municipio De Nechí

5,005,560

23 453 Marion O Mario Jaramillo

Suministro de papelería con desino al almacén municipal para la ejecución del contrato para la implementación De Ley De Archivo En El Municipio De Nechí

13,999,680

24 394 Gustavo Manuel Villadiego

Suministro de servicios de transporte para el desplazamiento de deportista al municipio de bagre quienes participan en los juegos Intercolegiados

4,200,000

27 470 Miguel Eduardo Alarcón Ríos

Suministro De Material Pétreo Para El Mantenimiento De Vías Urbanas En El Municipio De Nechí

8,100,000

29 535, 659

Gustavo Manuel Villadiego

Suministro de Gas Propano con destinos a Los Restaurantes Escolares de La Institución Educativa de Nechí

9,240,000

31 473 Gustavo Manuel Villadiego

Suministro apoyo logístico a la Registraduria Municipal

7,780,000

32 881 Incolmotos - Yamaha Musical

Suministro de instrumentos musicales con destino a la Banda Musical de la casa de la cultura del Municipio De Nechí Departamento De Antioquia

9,999,700

34 804 Edwin Muñoz Castillo

Suministro de materiales para la remodelación de las oficinas de tesorería almacén Desarrollo Comunitario Protección Social Y Despacho Del Alcalde

13,158,287

37 603 Horacio Teheran Reza

Suministro De Combustible Para La Fuerza Pública Del Municipio De Nechí Para Dotar Los Diferentes Vehículos Terrestre Y Fluvial Que Hacen Cubrimiento En La Zona Urbana Y Rural Del Municipio De Nechí

1,399,120

40 334, José Miguel Mejía Márquez

Suministro De Puertas Para Instituciones Educativas

5,000,000

42 599 Horacio Teherán Reza Suministro De Combustible Con Destino Al Ejercito Nacional Y A Los Escuadrones Mobiles Carabineros

1,551,600

44 670 Emilia Roció Mieles Vásquez

Suministro De Uniformes Para La Banda Marcial De La Institución Educativa Nechí

11,036,000

47 628 Hernán De Jesús Oviedo Rodelo

Suministro De Elementos Deportivos Para La Dotación De La Institución Educativas En El Municipio De Nechí

4,376,000

50 749 Gustavo Manuel Villadiego

Suministro de productos de la canasta familiar con destino a las tropas de la policía pmcar radicada en corregimiento sw colorado.la policia municipal el ejército y la red de fuerza ubicaos en el área rural

10,002,100

53 717 Norberto De Jesús Miranda

Suministro De Insumos Para La Preparación Del Proyecto De 15 Hectáreas de Maíz mecanizado

7,000,000

59 734 Gustavo Manuel Villadiego

Suministro De Artículos De La Canasta Familiar Y Costales Para La Atención De Desastres En El Municipio De Nechí

10,096,500

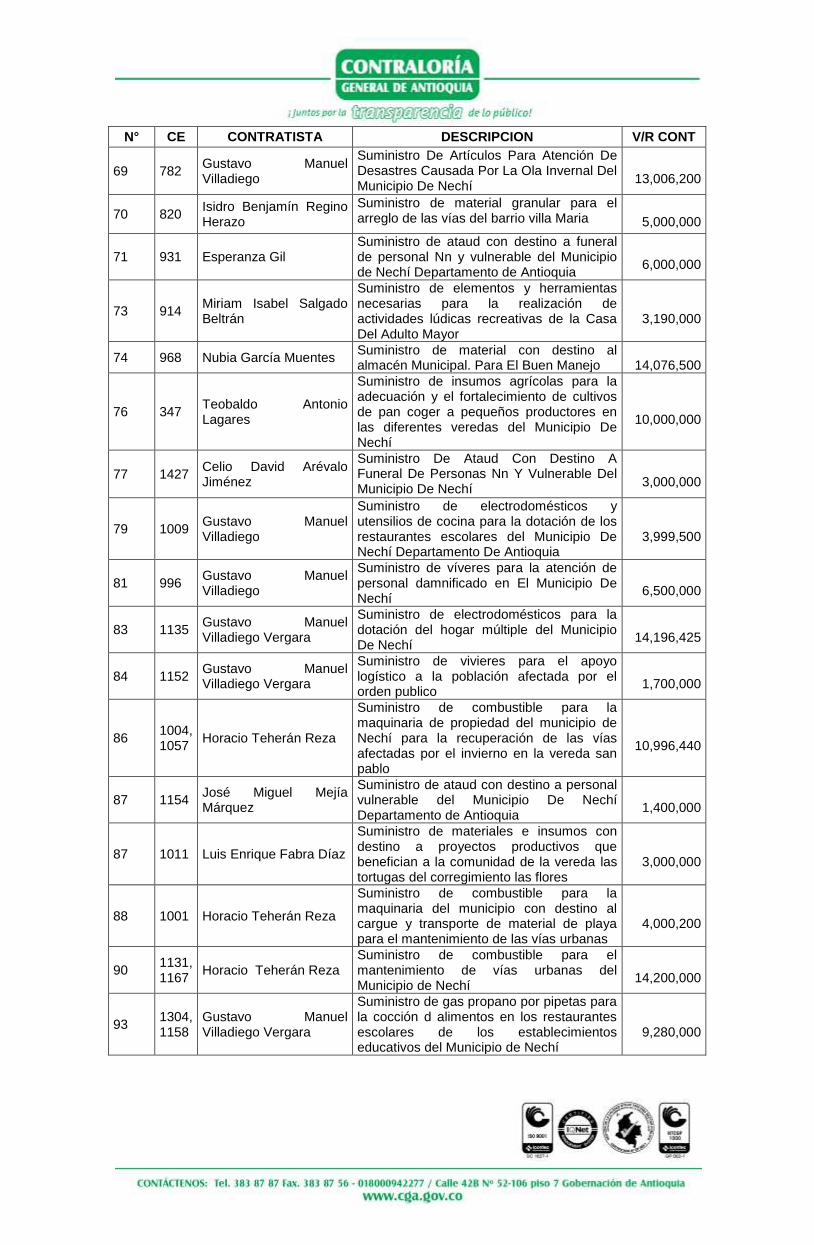

N° CE CONTRATISTA DESCRIPCION V/R CONT

69 782 Gustavo Manuel Villadiego

Suministro De Artículos Para Atención De Desastres Causada Por La Ola Invernal Del Municipio De Nechí

13,006,200

70 820 Isidro Benjamín Regino Herazo

Suministro de material granular para el arreglo de las vías del barrio villa Maria

5,000,000

71 931 Esperanza Gil Suministro de ataud con destino a funeral de personal Nn y vulnerable del Municipio de Nechí Departamento de Antioquia

6,000,000

73 914 Miriam Isabel Salgado Beltrán

Suministro de elementos y herramientas necesarias para la realización de actividades lúdicas recreativas de la Casa Del Adulto Mayor

3,190,000

74 968 Nubia García Muentes Suministro de material con destino al almacén Municipal. Para El Buen Manejo

14,076,500

76 347 Teobaldo Antonio Lagares

Suministro de insumos agrícolas para la adecuación y el fortalecimiento de cultivos de pan coger a pequeños productores en las diferentes veredas del Municipio De Nechí

10,000,000

77 1427 Celio David Arévalo Jiménez

Suministro De Ataud Con Destino A Funeral De Personas Nn Y Vulnerable Del Municipio De Nechí

3,000,000

79 1009 Gustavo Manuel Villadiego

Suministro de electrodomésticos y utensilios de cocina para la dotación de los restaurantes escolares del Municipio De Nechí Departamento De Antioquia

3,999,500

81 996 Gustavo Manuel Villadiego

Suministro de víveres para la atención de personal damnificado en El Municipio De Nechí

6,500,000

83 1135 Gustavo Manuel Villadiego Vergara

Suministro de electrodomésticos para la dotación del hogar múltiple del Municipio De Nechí

14,196,425

84 1152 Gustavo Manuel Villadiego Vergara

Suministro de vivieres para el apoyo logístico a la población afectada por el orden publico

1,700,000

86 1004, 1057

Horacio Teherán Reza

Suministro de combustible para la maquinaria de propiedad del municipio de Nechí para la recuperación de las vías afectadas por el invierno en la vereda san pablo

10,996,440

87 1154 José Miguel Mejía Márquez

Suministro de ataud con destino a personal vulnerable del Municipio De Nechí Departamento de Antioquia

1,400,000

87 1011 Luis Enrique Fabra Díaz

Suministro de materiales e insumos con destino a proyectos productivos que benefician a la comunidad de la vereda las tortugas del corregimiento las flores

3,000,000

88 1001 Horacio Teherán Reza

Suministro de combustible para la maquinaria del municipio con destino al cargue y transporte de material de playa para el mantenimiento de las vías urbanas

4,000,200

90 1131, 1167

Horacio Teherán Reza Suministro de combustible para el mantenimiento de vías urbanas del Municipio de Nechí

14,200,000

93 1304, 1158

Gustavo Manuel Villadiego Vergara

Suministro de gas propano por pipetas para la cocción d alimentos en los restaurantes escolares de los establecimientos educativos del Municipio de Nechí

9,280,000

N° CE CONTRATISTA DESCRIPCION V/R CONT

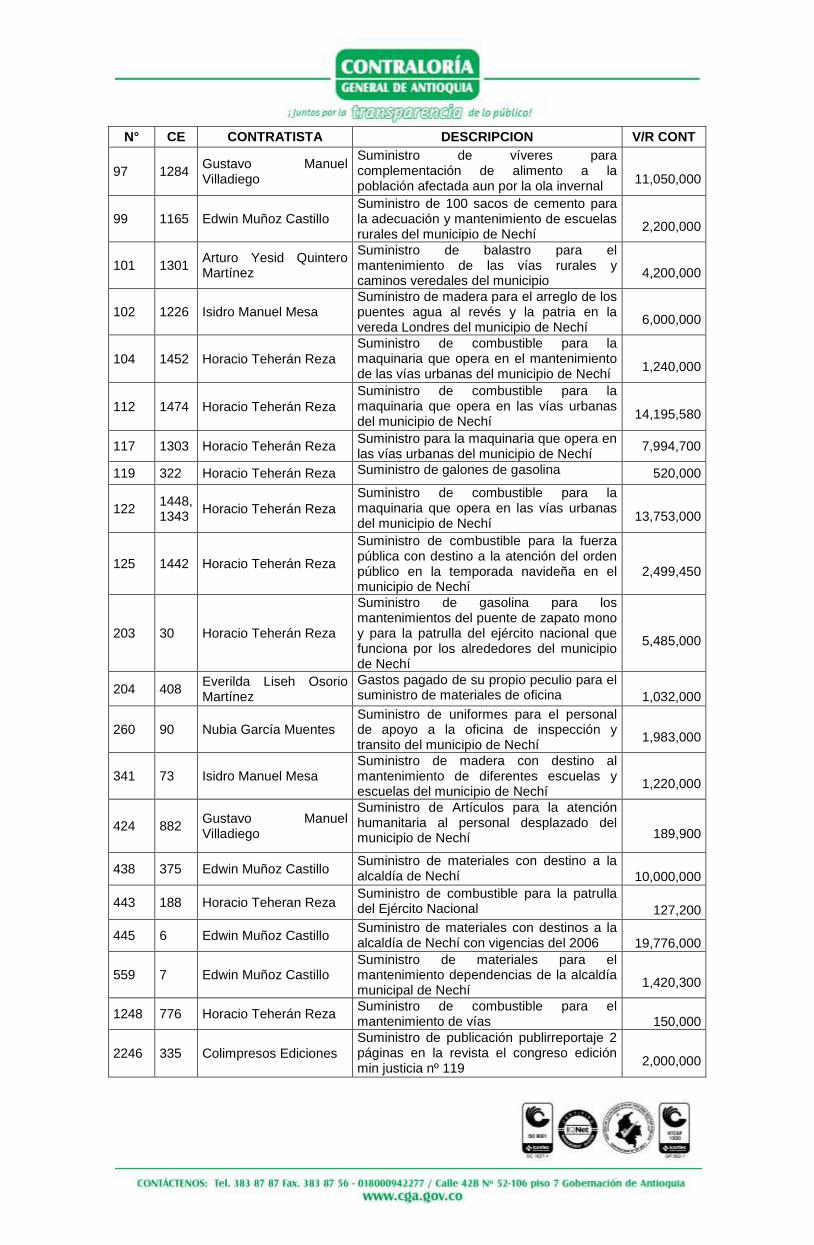

97 1284 Gustavo Manuel Villadiego

Suministro de víveres para complementación de alimento a la población afectada aun por la ola invernal

11,050,000

99 1165 Edwin Muñoz Castillo Suministro de 100 sacos de cemento para la adecuación y mantenimiento de escuelas rurales del municipio de Nechí

2,200,000

101 1301 Arturo Yesid Quintero Martínez

Suministro de balastro para el mantenimiento de las vías rurales y caminos veredales del municipio

4,200,000

102 1226 Isidro Manuel Mesa Suministro de madera para el arreglo de los puentes agua al revés y la patria en la vereda Londres del municipio de Nechí

6,000,000

104 1452 Horacio Teherán Reza

Suministro de combustible para la maquinaria que opera en el mantenimiento de las vías urbanas del municipio de Nechí

1,240,000

112 1474 Horacio Teherán Reza

Suministro de combustible para la maquinaria que opera en las vías urbanas del municipio de Nechí

14,195,580

117 1303 Horacio Teherán Reza Suministro para la maquinaria que opera en las vías urbanas del municipio de Nechí

7,994,700

119 322 Horacio Teherán Reza Suministro de galones de gasolina 520,000

122 1448, 1343

Horacio Teherán Reza

Suministro de combustible para la maquinaria que opera en las vías urbanas del municipio de Nechí

13,753,000

125 1442 Horacio Teherán Reza

Suministro de combustible para la fuerza pública con destino a la atención del orden público en la temporada navideña en el municipio de Nechí

2,499,450

203 30 Horacio Teherán Reza

Suministro de gasolina para los mantenimientos del puente de zapato mono y para la patrulla del ejército nacional que funciona por los alrededores del municipio de Nechí

5,485,000

204 408 Everilda Liseh Osorio Martínez

Gastos pagado de su propio peculio para el suministro de materiales de oficina

1,032,000

260 90 Nubia García Muentes Suministro de uniformes para el personal de apoyo a la oficina de inspección y transito del municipio de Nechí

1,983,000

341 73 Isidro Manuel Mesa Suministro de madera con destino al mantenimiento de diferentes escuelas y escuelas del municipio de Nechí

1,220,000

424 882 Gustavo Manuel Villadiego

Suministro de Artículos para la atención humanitaria al personal desplazado del municipio de Nechí

189,900

438 375 Edwin Muñoz Castillo Suministro de materiales con destino a la alcaldía de Nechí

10,000,000

443 188 Horacio Teheran Reza Suministro de combustible para la patrulla del Ejército Nacional

127,200

445 6 Edwin Muñoz Castillo Suministro de materiales con destinos a la alcaldía de Nechí con vigencias del 2006

19,776,000

559 7 Edwin Muñoz Castillo Suministro de materiales para el mantenimiento dependencias de la alcaldía municipal de Nechí

1,420,300

1248 776 Horacio Teherán Reza Suministro de combustible para el mantenimiento de vías

150,000

2246 335 Colimpresos Ediciones

Suministro de publicación publirreportaje 2 páginas en la revista el congreso edición min justicia nº 119

2,000,000

N° CE CONTRATISTA DESCRIPCION V/R CONT

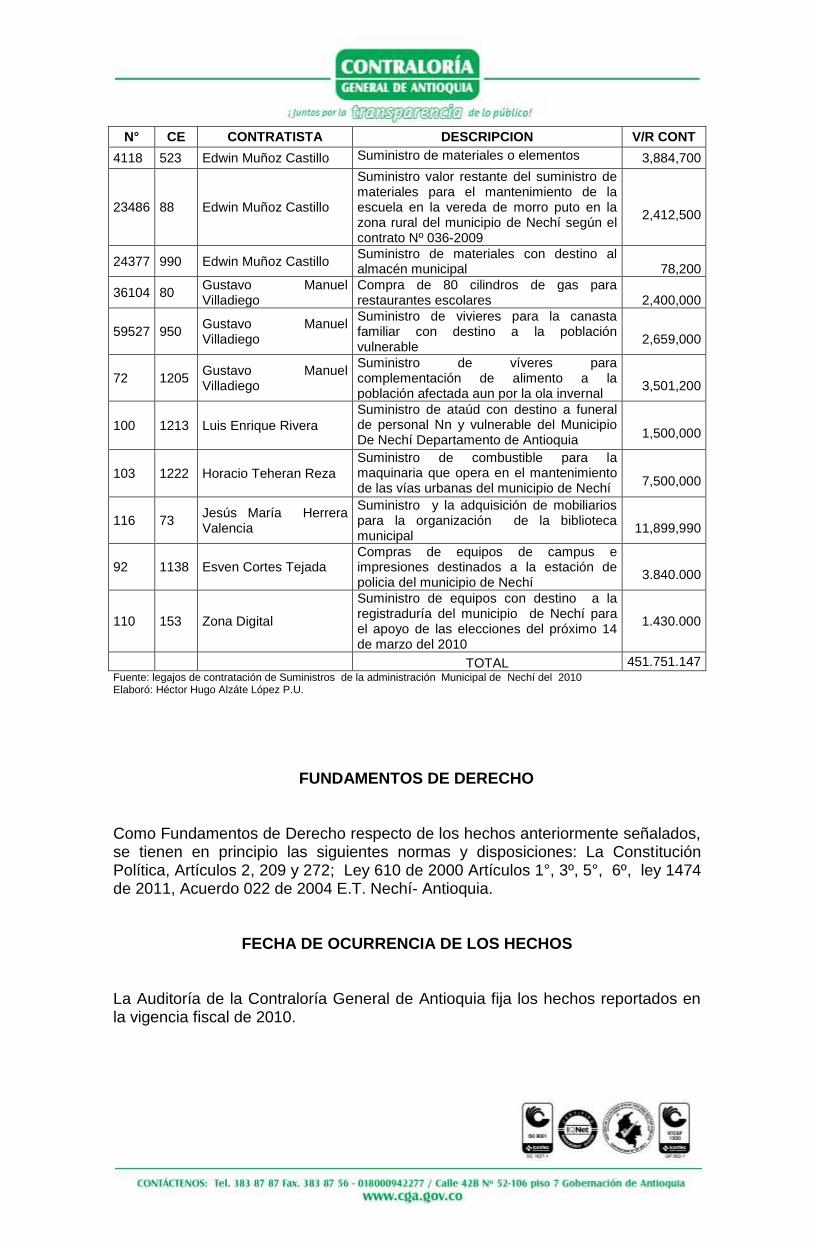

4118 523 Edwin Muñoz Castillo Suministro de materiales o elementos 3,884,700

23486 88 Edwin Muñoz Castillo

Suministro valor restante del suministro de materiales para el mantenimiento de la escuela en la vereda de morro puto en la zona rural del municipio de Nechí según el contrato Nº 036-2009

2,412,500

24377 990 Edwin Muñoz Castillo Suministro de materiales con destino al almacén municipal

78,200

36104 80 Gustavo Manuel Villadiego

Compra de 80 cilindros de gas para restaurantes escolares

2,400,000

59527 950 Gustavo Manuel Villadiego

Suministro de vivieres para la canasta familiar con destino a la población vulnerable

2,659,000

72 1205 Gustavo Manuel Villadiego

Suministro de víveres para complementación de alimento a la población afectada aun por la ola invernal

3,501,200

100 1213 Luis Enrique Rivera

Suministro de ataúd con destino a funeral de personal Nn y vulnerable del Municipio De Nechí Departamento de Antioquia

1,500,000

103 1222 Horacio Teheran Reza

Suministro de combustible para la maquinaria que opera en el mantenimiento de las vías urbanas del municipio de Nechí

7,500,000

116 73 Jesús María Herrera Valencia

Suministro y la adquisición de mobiliarios para la organización de la biblioteca municipal

11,899,990

92 1138 Esven Cortes Tejada Compras de equipos de campus e impresiones destinados a la estación de policia del municipio de Nechí

3.840.000

110 153 Zona Digital

Suministro de equipos con destino a la registraduría del municipio de Nechí para el apoyo de las elecciones del próximo 14 de marzo del 2010

1.430.000

TOTAL 451.751.147

Fuente: legajos de contratación de Suministros de la administración Municipal de Nechí del 2010 Elaboró: Héctor Hugo Alzáte López P.U.

FUNDAMENTOS DE DERECHO Como Fundamentos de Derecho respecto de los hechos anteriormente señalados, se tienen en principio las siguientes normas y disposiciones: La Constitución Política, Artículos 2, 209 y 272; Ley 610 de 2000 Artículos 1°, 3º, 5°, 6º, ley 1474 de 2011, Acuerdo 022 de 2004 E.T. Nechí- Antioquia.

FECHA DE OCURRENCIA DE LOS HECHOS

La Auditoría de la Contraloría General de Antioquia fija los hechos reportados en la vigencia fiscal de 2010.

ENTIDAD ESTATAL AFECTADA

La entidad estatal afectada por el detrimento reportado por la Auditoria Integral que efectuó visita al Municipio de Nechí identificado con el Nit Nro. 890-985-354-8, ubicada en la calle 32 Nro. 28 08, teléfono 836 81 56, correo electrónico [email protected].

DETRIMENTO PATRIMONIAL

El presunto detrimento patrimonial estimado por la comisión Auditora de la Contraloría General de Antioquia que efectuó visita al Municipio de Nechí – Antioquia asciende a la suma de Cuatro Millones Quinientos Diecisiete Mil Quinientos Once Pesos m/cte. ($ 4.517.511.00),

PRESUNTOS RESPONSABLES

Como presuntos responsables la Auditoría reporta a las señoras Everilda Liseth Osorio Martínez, identificada con la C.C. Nro. 39.287.072, ubicada en la Carrera 30 Nro. 52 28, Calle de la Misericordia, teléfono 836 80 84, Hotel Imperial, Nechí Antioquia y Yesenía María Menco Menco, identificada con la C.C.- Nro. 33.069.728, ubicada en la calle 32 B Nro. 79, del Municipio de Nechí - Antioquia, teléfono 321.763.06.61 y 312 819 96 67, por un presunto detrimento que asciende a la suma de Cuatro Millones Quinientos Diecisiete Mil Quinientos Once Pesos m/cte. ($ 4.517.511.00), conforme a lo dispuesto en el art. 47 de la Ley 610 de 2000, Art. 111 de ley 1474 de 2011 y en consideración con los siguientes planteamientos.

GARANTE

De acuerdo con lo establecido del Artículo 44° de la Ley 610 de 2000, se vinculó como Tercero Civilmente Responsable a la aseguradora La Previsora S. A. Compañía de Seguros, identificada con el Nit Nro. 860.002.400-2 responsable de la póliza Previalcaldias Póliza Multirriesgo 1001231 vigente de Junio 3 de 2009 hasta Junio 3 de 2010, con un valor Asegurado por la suma de Cuatro Mil Doscientos Veintisiete Millones Seiscientos Noventa Y Dos Mil Setecientos Once Pesos M/Cte ($ 4.227.692.711oo); Póliza No. 1001249, Vigente desde Agosto 13 de 2010 hasta Agosto 13 de 2011, con un valor Asegurado por la suma de cuatro mil doscientos veintisiete millones seiscientos noventa y dos mil setecientos once

pesos m/cte ($ 4.227.692.711.00). descripción del Tomador Alcaldia Municipal De Nechí identificada con el NIT 890.985.354 – 8.

ACTUACIÓN PROCESAL

La Contraloría Auxiliar de Auditoria Integrada, por medio del oficio No.

20113100122713, de fecha 8 de Noviembre de 2011, traslada a esta

dependencia, presuntas irregularidades ocurridas en el Municipio de Nechí -

Antioquia. Folio 31.

Obra en el expediente Auto 0737 de 19 de Diciembre de 2011 comisiona

el trámite del proceso de Responsabilidad Fiscal 488 de 2011, adelantado

en el Municipio de Nechí - Antioquia. Folio 32.

Por Auto No. 071 de Enero 23 de 2012, apertura el proceso de

Responsabilidad Fiscal No. 488 de 2011, adelantado en el Municipio de

Nechí – Antioquia. Folio 143. Folio 33.

Auto 632 de 15 de Marzo de 2012 comisiona trámite proceso 488 de 2011,

obra folios 38.

Citaciones, notificaciones y comunicaciones obran a folio 39.

Diligencia de exposición libre y espontánea de la señora Yesenia María

Menco Menco, identificada con la C.C. Nro. 33.069.728, obra a folios 48.

Nombramiento y posesión apoderado de oficio obra a folios 56.

Auto 1085 de 12 de Julio de 2013 comisiona trámite proceso 488 de 2011.

Folio 58.

Auto 034 de 21 de Febrero de 2014 comisiona personería para la práctica

diligencia. Folio 84.

Notificación obra a folio 86.

Versión libre de la señora Everilda Liseth Osorio Martínez, identificada con

la C.C. Nro. 39.287.072, obra a folios 102.

CONSIDERACIONES DEL DESPACHO

Mediante la presente Providencia, la Contraloría Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia, ordenará el archivo del Proceso de Responsabilidad Fiscal 488 de 2011, adelantado en el Municipio de Nechí - Antioquia, por inexistencia del detrimento patrimonial, adelantado en el Municipio de Nechí – Antioquia, identificado con el Nit Nro. 890-985-354-8, ubicado en la calle 32 Nro. 28 08, teléfono 836 81 56, correo electrónico [email protected], sustentando tal decisión en los documentos arrimados a la investigación, versiones libres y en la normatividad consagrada en la Ley 610 de 2000 y 1474 de 2011 y estatuto tributario del Ente Territorial, como se argumentará en acápites posteriores.

La Contraloría Auxiliar de Auditoria Integral Regional, por medio del Oficio 20113100122713, de fecha 8 de Noviembre de 2011, traslada a esta dependencia, presuntas irregularidades ocurridas en el Municipio de Nechí – Antioquia, como producto de Auditoria Integral Regional realizada a la Línea financiera, la cual da lugar al inicio del proceso de Responsabilidad Fiscal 488 de 2011. Los hechos informados por la Auditoría mencionada, se presentan por la falta de retención de la estampilla Pro – Hospitales, al omitir lo preceptuado en el acuerdo 012 de 6 de Mayo de 2002, generándose según el reporte un presunto detrimento patrimonial estimado en la suma de cuatro millones quinientos diez y siete mil quinientos once pesos ($ 4.517.511.00). La Contraloría vincula como presuntos responsables del hecho informado a las funcionarias Everilda Liseth Osorio Martínez, identificada con la C.C. Nro. 39.287.072, ubicada en la Carrera 30 Nro. 52 28, Calle de la Misericordia, teléfono 836 80 84, Hotel Imperial, Nechí Antioquia y Yesenía María Menco Menco, identificada con la C.C.- Nro. 33.069.728, ubicada en la calle 32 B Nro. 79, del Municipio de Nechí - Antioquia, teléfono 321.763.06.61 y 312 819 96 67, en calidad de secretarias de Hacienda del Municipio de Nechí Antioquia. Al ser escuchadas sobre los hechos materia de esta investigación, expone la señora Yesenia María Menco Menco, identificada con la C.C. Nro. 33.069.728 que “…Si lo dejé de cobrar , porque me fijé en el estatuto tributario y no en el acuerdo municipal, el estatuto habla de que se cobre el 1%, pero no es claro a quien se le debe cobrar y al momento del empalme a mi explicaron que eso se le cobraba a los contratos de obra pública o y no a los otros y en el hallazgo están los contrato que no son de obra pública.”. Folio 48. Nos informa la señora Yesenía María la razón por la cual no dio aplicación al acuerdo que fijaba, según la auditoría el referido impuesto. Explica que dio aplicación al Estatuto Tributario e hizo una interpretación errónea de la norma a aplicar. Seguidamente nos informa frente a la disposición “omitida” que “…No recuerdo si el acuerdo contempla eso.”. Ciertamente, es una respuesta congruente con lo manifestado anteriormente, en tanto, aplica para el momento lo que el Estatuto Tributario reglaba en ese entonces. Estatuto que será apreciado luego en este discernimiento.

La señora Everilda Liseth Osorio Martínez, identificada con la C.C. Nro. 39.287.072, al responder al cuestionamiento realizado por la Auditoría indica que “…Para la fecha en que se hizo mi nombramiento (01 de Enero de 2008) estaba vigente el acuerdo 022 de 2004,(Estatuto Tributario) vigente, el cual derogaba todos los acuerdos anteriores relacionados con el cobro de estampilla PRO HOSPITAL.”. Folio 103. La señora Everilda Liseth informa que para la fecha en que desempeñó el cargo en la Administración de Nechí, el acuerdo que regía en materia impositiva en su municipio era el 022 de 2004, el cual correspondía al Estatuto Tributario; norma que derogaba las anteriores disposiciones y por lo tanto no regía el acuerdo a ella exigido. Posteriormente en su versión nos comenta frente al conocimiento del Acuerdo 017 de 1998 que crea la Estampilla Pro Cultura en el Municipio que “…No, lo conocí porque para la fecha en que ocupé el cargo de Secretaría de Hacienda y Tesorero General, el que estaba vigente era el acuerdo 022 de 2004 (Estatuto Tributario) vigente para la fecha.”. Reafirma categóricamente que la norma a aplicar no era la referida al acuerdo 017 de 1998, si no el acuerdo 022 de 2004, es decir el Estatuto Tributario. Ahora bien, para adentrarnos en el tema de la observancia o no de la norma citada por la Auditoría, el Acuerdo 012 de Mayo de 2002, que crea la Estampilla Pro Hospital en el Municipio de Nechí; debemos en principio, verificar la existencia y vigencia de ésta y si posteriores regulaciones la dejaban vigente y era, en consecuencia, demandable su aplicación en los años en los que la Auditoría indica no se cumple. El acuerdo comentado obra a folios 5 de este expediente e informa que por medio de este acto administrativo se crea la estampilla Pro Cultura. Obra igualmente copia del Acuerdo 022 de 2004, Estatuto Tributario del Municipio de Nechí, el cual según las funcionarias investigadas daban aplicación y, en razón del cual, no se atendió los postulados del acuerdo 012 de Mayo 6 de 2012. Folio 105. Ciertamente, la discusión jurídica se centra en este momento procesal en apreciar y determinar si se encontraba o no vigente el 012 de Mayo 6 de 2012 y, si éste había sido derogado por el Acuerdo 022 de 2004 (Estatuto tributario); en consecuencia, cual norma regía para el año 2008 en el Municipio de Nechí en la materia objeto de análisis. Asunto ya tratado y resuelto en investigaciones adelantadas por la Contraloría General de Antioquia, en los que se ha puesto en discusión la existencia de acuerdos anteriores a la vigencia del Estatuto Tributario, que recoge y aglutina la parte impositiva del Municipio de Nechí para el año 2004 y deja por fuera de esa reglamentación estampillas como Pro Cultura, Pro Hospital y solo vincula y crea la estampilla Pro Electrificación Rural, en el art. 202. Frente a la aparente contraposición de las normas llamadas a ser analizadas en este instante e indicar que se dará aplicación al Estatuto Tributario del Municipio de Nechí, se tendrán en cuenta entre apreciaciones, las esbozadas en el proceso 541 de 2011, adelantado en la Contraloría General de Antioquia, en el cual, se analiza la aplicación de la estampilla Pro Hospital, la cual generaba discusión en la observancia o no del acuerdo (que crea la estampilla) o el Estatuto Tributario, por ser norma posterior. Decisión Confirmada mediante Grado de Consulta proferido en Auto 233 del 20 de Agosto de 2013.

El Ministerio de Hacienda en el concepto No. 31 de 2008 informa que “ “(…) conforme a lo previsto en el artículo 150 – 12 de la Constitución Política, corresponde al Congreso a través de la ley “establecer contribuciones fiscales y, excepcionalmente, contribuciones parafiscales”, por lo cual las entidades territoriales, no están facultadas para “crear tributos” y su competencia es derivada, es decir, está supeditada a la Ley y por tanto, únicamente pueden establecer en su jurisdicción tributos creados o facultado por el legislador”. También la Constitución Política de Colombia estableció en el artículo 287 que “Las entidades territoriales gozan de autonomía para la gestión de sus intereses, y dentro de los límites de la Constitución y la ley. En tal virtud tendrán los siguientes derechos: (…) 3. Administrar los recursos y establecer los tributos necesarios para el cumplimiento de sus funciones”. (s.n.). Faculta el mandato constitucional a las entidades territoriales en optar por establecer o no en su jurisdicción, los tributos, teniendo en cuenta sus necesidades y posibilidades, siempre en la búsqueda de proteger a todas las personas residentes en Colombia en sus bienes y demás derechos y de cumplir con el fin esencial del Estado de servir a la comunidad. Además la carta magna, en el artículo 313, numeral 4° dispone: “Corresponde a los Concejos: (…) 4. Votar de conformidad con la Constitución y la ley los tributos y los gastos locales.”. En materia de régimen económico, hacienda pública y presupuesto, el mandato constitucional determina el principio de legalidad del ingreso y gasto público en los artículos 338 y 345 que rezan respectivamente de la siguiente manera: “En tiempo de paz, solamente el Congreso, las asambleas departamentales y los concejos distritales y municipales podrán imponer contribuciones fiscales o parafiscales. La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos y las bases gravables, y las tarifas de los impuestos.” y “En tiempo de paz no se podrá percibir contribución o impuesto que no figure en el presupuesto de rentas, ni hacer erogación con cargo al Tesoro que no se halle incluida en el de gastos. “Tampoco podrá hacerse ningún gasto público que no haya sido decretado por el Congreso, por las asambleas departamentales, o por los concejos distritales o municipales, ni transferir crédito alguno a objeto no previsto en el respectivo presupuesto”. Sobre lo antes expuesto, es ilustrativo el pronunciamiento del Ministerio de Hacienda y Crédito Público, en Concepto Jurídico N° 023912 del 27 de julio de

20111, dando respuesta a consulta acerca de descuento de tributos sobre contratos, de la siguiente manera: “Para establecer si un convenio o contrato genera el pago de tributos, entendidos en sentido genérico, es decir, impuestos, tasas, contribuciones, estampillas, etc., debe remitirse a las normas propias de cada entidad territorial, por cuanto municipios y departamentos en ejercicio de su autonomía adoptan los impuestos creados y autorizados por la ley, además de reglamentar o complementar los elementos no desarrollados por esta. De esta forma, los impuestos municipales o departamentales con los cuales se grava una actividad o contrato están establecidos en los Acuerdos u Ordenanzas de los entes que participan en dicho convenio o contrato”. A riesgo de ser reiterativos, pero ante la necesidad de que el asunto en cuestión quede claro como fruto de la sustentación a él dada, en este punto del análisis, retomamos lo planteado en autos de esta Contraloría, en donde se ha dicho que sobre el particular este ente de control ha aceptado que a pesar de que la ley es la única fuente autorizada constitucionalmente para establecer tributos nacionales, en estos casos deben las Asambleas Departamentales y Concejos Municipales adoptar en sus territorios la aplicación de los tributos, haciendo uso de su facultad impositiva. Como fundamento de lo anteriormente expuesto, se han apoyado las sustentaciones, en algunos apartes del concepto emitido por El Subdirector de Fortalecimiento Institucional Territorial de la Dirección General de Apoyo Fiscal del Ministerio de Hacienda y Crédito Público, con fecha del 27 de enero de 2011, en respuesta a consulta acerca de la viabilidad de recaudar la contribución sobre contratos de obra pública que trata la Ley 1106 de 20062 en una jurisdicción municipal en la cual no se ha adoptado mediante acuerdo del Concejo Municipal: “(…) “En relación con la facultad impositiva de las entidades territoriales, tenemos que nuestra constitución política en su artículo 150-12 establece la facultad para la creación de impuestos, tasas y contribuciones en cabeza del Congreso de la República mediante la expedición de leyes; es lo que en algún sector de la doctrina y en la jurisprudencia se conoce como el poder impositivo originario. Ahora bien, en lo que hace a las entidades territoriales, los artículos 287, 300-4, 313-4 y 338 superiores establecen la facultad para adoptar, de conformidad con la constitución y la ley, los tributos en sus respectivas jurisdicciones; es lo que de igual manera se conoce como la facultad impositiva derivada. Quiere decir lo anterior, que las entidades territoriales no están facultadas para la creación ex novo de ningún tipo de tributo, debiendo limitarse tan sólo a establecer aquellos previamente creados por el legislador. Ahora bien, la facultad impositiva derivada pude verse matizada por el grado de intervención del legislador al momento de crear el tributo, pues puede que la ley no agote la totalidad de los elementos estructurales, fijando los parámetros dentro de los cuales la entidad territorial, a través de su corporación administrativa, deberá fijar los elementos que hagan falta, caso en el cual la intervención de la entidad territorial se dirigirá tanto a la

1 Revista N° 38. Ministerio de Hacienda y Crédito Público. Conceptos en materia tributaria y financiera

territorial. Dirección General de Apoyo Fiscal. 2011. Edición abril de 2012. 2 Prorrogada por el artículo 53 de la Ley 1430 de 2010

adopción del tributo como a su desarrollo al interior de su jurisdicción, o; puede que la ley establezca la totalidad de sus elementos estructurales, caso en el cual la intervención de la entidad territorial, igualmente a través de su corporación administrativa, se limitará a decidir sobre su adopción al interior de su jurisdicción. A este respecto, se pronunció la Corte Constitucional reiterando su jurisprudencia en los siguientes términos: “(…) 13. En numerosas oportunidades esta Corporación ha señalado que cuando el legislador establece tributos de carácter nacional tiene la obligación de señalar todos sus componentes, de manera clara e inequívoca. Empero, no sucede lo propio respecto de los impuestos de carácter territorial donde, aunque siempre deberá mediar la intervención del legislador, éste puede autorizar su creación bajo una de dos hipótesis: en primer lugar, puede ocurrir que la propia ley agote los elementos del tributo, caso en el cual las entidades territoriales tendrán la suficiente autonomía para decidir si adoptan o no el impuesto y, en segundo lugar, puede tratarse simplemente de un ley de autorizaciones, donde serán las correspondientes corporaciones de representación popular, en el ámbito territorial, las encargadas de desarrollar el tributo autorizado por la ley. (…) “En este orden de ideas, lo que se pretende hacer ver es que las entidades territoriales gozan de autonomía para decidir frente al establecimiento al interior de sus jurisdicciones de los tributos creados por el legislador a través de una ley de la República. Ahora, para el caso puntual de la contribución sobre contratos de obra pública de que trata la Ley 418 de 1997, debe precisarse que es uno de los casos en el que el legislador agota todos los elementos del tributo dejando a las entidades territoriales, en ejercicio de su autonomía, “decidir si adoptan o no el impuesto”. De igual manera, debe hacerse mención al principio de legalidad del ingreso consagrado en el artículo 345 de la Constitución Política, según el cual “En tiempo de paz no se podrá percibir contribución o impuesto que no figure en el presupuesto de rentas, ni hacer erogación con cargo al Tesoro que no se halle incluida en el de gastos”, es decir que aparejado a la adopción del tributo por parte de la corporación administrativa, debe incluirse dentro del presupuesto de ingresos de la entidad territorial el respectivo tributo. Así las cosas, para que una entidad territorial pueda efectuar el recaudo de la contribución el 5% sobre contratos de obra pública, o de cualquier otro tributo, deben darse estos dos presupuestos, a saber: su establecimiento mediante acto administrativo expedido por el concejo o la asamblea (adopción), y; su inclusión en el presupuesto de ingresos.”. Se desprende de lo obrado en el proceso que el acuerdo 012 del 6 de Mayo de 2002, rigió hasta la entrada en vigencia del estatuto tributario del Municipio de Nechí; en tanto, este “…Es el documento a través del cual se guía un municipio para el cobro y la inversión del dinero recogido a través del pago de los impuestos.”. Acepción aceptada por nuestra legislación y aplicada al conjunto de normas por medio de las cuales se regulan los ingresos del estado. El Estatuto Tributario compila el conjunto de normas tributarias que rigen en un determinado espacio territorial. Para el caso que nos ocupa, el Municipio de Nechí – Antioquia, reglamenta en éste, entre otros ítems, la procedencia de los ingresos del municipio; fijando el tipo de tributo, periodicidad, la forma de liquidación y cobro de las rentas municipales. Tal facultad viene dada por el constituyente y es desarrollada por la ley y los acuerdos, como ya se ha apreciado.

Así las cosas, si damos una mirada a la regulación establecida en el Estatuto Tributario del Municipio de Nechí, en ninguno de los capítulos desarrolla el tema de la Estampilla Pro Hospital; luego, debe entenderse que tal consideración no fue tenida en cuenta por los que en su momento tenían la facultad para su creación y regulación.

En el Estatuto Tributario se encuentran las normas correspondientes al contenido de los impuestos tanto de renta, como complementarios, ventas, timbre y retención en la fuente, como también los procedimientos respectivos, para su liquidación, cobro e imposición de sanciones. El Estatuto recoge y amplía los principios generales de la Constitución Nacional sobre esta materia, la cual es esencialmente compleja y extensa. Sus artículos definen términos, establece sujetos pasivos de los tributos y aclara situaciones que normalmente surgen de su aplicación. Se refiere el Estatuto a qué es el impuesto sobre la renta y los denominados complementarios, cuáles son los sujetos pasivos, las sociedades y entidades sometidas al impuesto, las entidades contribuyentes, los contribuyentes de régimen tributario especial, las sociedades extranjeras contribuyentes, quiénes no son contribuyentes. De igual modo, diferencia los ingresos de fuente nacional y de fuente extranjera y establece con total claridad cuáles ingresos no se consideran de fuente nacional. En lo relativo a la renta, señala que los ingresos son base de la renta líquida, indica los ingresos que no constituyen renta ni ganancia ocasional, menciona lo relacionado con las acciones y su colocación, la distribución de utilidades en las sociedades, las capitalizaciones no gravadas, la utilidad en venta de Inmuebles, las donaciones para partidos, movimientos y campañas políticas, las participaciones y los dividendos, los rendimientos de los fondos de inversión, los aportes a los fondos de pensiones y los pagos de las pensiones. Respecto de la renta, señala las deducciones, lo específico sobre salarios, prestaciones sociales, los gastos en el exterior, las donaciones y contribuciones, las pérdidas, las deducciones especiales por inversiones, la renta bruta y la renta líquida, las rentas exentas.

También define patrimonio, ajustes a los activos patrimoniales, patrimonio líquido. Además, el Estatuto Tributario recoge lo correspondiente a las deudas, las ganancias ocasionales, las llamadas remesas, 105 ajustes por inflación, el régimen tributario especial. De otra parte, esta normatividad hace referencia a todo lo que corresponde a la retención en la fuente, el impuesto sobre las ventas, el impuesto de timbre nacional, así como también el procedimiento tributario, las sanciones y la estructura de la Dirección General de Impuestos Nacionales. El Acuerdo Municipal 022 del 30 de noviembre de 2004, fue sancionado y publicado el mismo 30 de noviembre de 2004, según copia del Acuerdo allegada al proceso por la Administración Municipal. Obra a folios 105.

El artículo 116 del Decreto 1333 de 1986 preceptúa: “Los acuerdos expedidos por los Concejos y sancionados por los alcaldes que se presumen válidos y producen la plenitud de sus efectos a partir de la fecha de su publicación a menos que ellos mismos señalen fecha posterior para el efecto. La publicación deberá realizarse dentro de los quince (15) días siguientes a su sanción”. La Ley 136 de 1994 establece en su artículo 76, que una vez aprobado en segundo debate el Acuerdo Municipal pasará dentro de los cinco (5) días hábiles siguientes al alcalde para su sanción, y el artículo 81 de la misma ley, determina que una vez sancionado el Acuerdo, este será publicado; la publicación es el mecanismo que permite dar fuerza vinculante a los Acuerdos Municipales, que les da la posibilidad de producir efectos jurídicos, siendo por lo tanto obligatorios y oponibles a terceros, asunto sobre el que la jurisprudencia ha sido reiterativa, en el sentido de que los Acuerdos de los Concejos Municipales, como actos de carácter general, deben ser publicados para efectos de su vigencia y oponibilidad. Encuentra el suscrito instructor que, al entrar en vigencia del Acuerdo 022 de 2004 (Estatuto Tributario del Municipio), no derogó de manera expresa el Acuerdo 012 del 6 de Mayo de 2002, en el artículo 388, por lo que continúa vigente después de expedido el Estatuto Tributario Municipal. Por otro lado, se considera que con el Acuerdo 022 de 2004 se pretendió regular unitariamente toda la materia impositiva en el Municipio estableciendo los impuestos, tasas y rentas, no teniendo por lo tanto sentido que se dejarán por fuera algunos de éstos, lo que de darse, llevaría a confusión e inseguridad jurídica, situación que debe dilucidarse para poder sacar conclusiones ajustadas a derecho en material de responsabilidad fiscal en el caso concreto. Sobre las posibilidades de derogación de normas vigentes, ha tenido oportunidad de referirse el Consejo de Estado3 en varias ocasiones, reiterando que se pueden dar derogaciones expresas, tácitas u orgánicas, al respecto citamos al Tribunal así: “Como es sabido, además de la abolición total de la ley (abrogación) y de la derogación expresa, pueden operar las formas denominadas derogación orgánica y tácita”. (…) “Las formas de derogatoria expresa y tácita están previstas en los artículos 71 y 72 del Código Civil. En lo que toca con la derogación tácita el artículo 72 del Código civil establece que La derogación tácita deja vigente en las leyes anteriores, aunque versen sobre la misma materia, todo aquello que no pugna con las disposiciones de la nueva ley.” (…) “Por su parte el artículo 3º de la Ley 153 de 1887, establece que: “Estimase insubsistente una disposición legal por declaración expresa del legislador, o por incompatibilidad con disposiciones especiales posteriores, o por existir una ley

3 Consejo de Estado Sala de lo Contencioso Administrativo, Sección Cuarta, 14 de junio de 2007 y Consejo de Estado Sala de lo Contencioso Administrativo, Sección Segunda, 8 de abril de 2010. Radicación número: 11001-03-25-000-2009-

00113-00(1570-09)

nueva que regule íntegramente la materia a la que la anterior disposición se refería.” Como se aprecia del anterior repaso legislativo, el artículo 3º de la Ley 153 de 1887, reitera los conceptos de derogación expresa y tácita, e involucra la noción de derogación orgánica o sistemática”. “En el caso de la derogación tácita, la abolición de una ley precedente es el resultado de la imposibilidad de coexistencia de dos normas excluyentes entre sí, es decir, se trata de un caso de antinomia, por virtud del cual la ley anterior no puede ser aplicada, pues hacerlo implicaría negar tajantemente la vigencia de la ley sobreviniente. Se trata entonces de una forma radical de exclusión e incompatibilidad de las dos leyes, pues ante la identidad de supuestos fácticos, las dos leyes son inconciliables y prevalece la posterior. Es decir, el juicio que lleva a la exclusión de la norma derogada tácitamente, implica un caso de imposibilidad de aplicación de la ley derogada en tanto hacerlo negaría la ley posterior”. Se trae como fuente formal el Código civil, artículo 72 y la Ley 153 de 1887, artículo 3. “Por su parte, la derogación orgánica ocurre cuando una nueva ley regula íntegramente la materia, y no reproduce normas preexistentes. Así ocurre cuando el legislador se ocupa sistemáticamente de una materia, es decir, agota íntegramente y cumple la necesidad de regulación, al poner en un sólo espacio o compendio la totalidad de las normas que gobiernan una actividad”. Aquí la fuente formal referida, es Código civil, artículo 71 y la Ley 153 de 1887, artículo 3. “Y la derogación es orgánica en atención a lo establecido en el artículo 3° de la Ley 153 de 1887, cuando la nueva ley regula íntegramente la materia que la anterior normación positiva regulaba, aunque no haya incompatibilidad entre las disposiciones de éstas y las de la ley nueva. Entonces, constitucionalmente la derogatoria responde a la libertad política del Congreso, órgano de representación popular que posee el poder decisorio de eliminar del ordenamiento jurídico una norma que hasta ese momento era totalmente válida, ya sea para sustituirla por otra disposición, o para que quede regulada en los parámetros legales generales”. Trae el Concejo de Estado en sus pronunciamientos la siguiente referencia: “La derogación orgánica, que para no pocos autores no pasa de ser una faz de la derogatoria tácita, sólo se da es verdad cuando la nueva ley “regule íntegramente la materia" que la anterior normación positiva disciplinaba. Empero, el determinar si una materia está o no enteramente regulada por la ley posterior, depende, no tanto del mayor o menor número de disposiciones que contenga en relación con la antigua, sino de la intención revelada por el legislador de abarcar con la nueva disposición o disposiciones toda una materia, aunque en realidad no haya incompatibilidad alguna entre éstas y las de la ley anterior".4 Debe examinarse entonces si existe contradicción normativa entre los Acuerdos citados o si el Estatuto Tributario Municipal contiene una regulación integral de materia impositiva en el ente territorial. Considera el Despacho que en el caso analizado no podría hablarse de derogación tácita, pues la nueva norma, Estatuto Tributario, no entra en una contradicción con el Acuerdo 012 del 6 de Mayo de 2002; de tal manera que este no pudiera aplicarse. En ese sentido asistiría razón a la interpretación de que el

4 Corte Suprema de Justicia. Sentencia de marzo 28 de 1984

Acuerdo que ordenaba el cobro de la estampilla Pro Hospital seguía vigente después de la expedición del Estatuto Tributario Municipal; sin embargo, el análisis así realizado sería incompleto, pues no tendría en cuenta la otra posibilidad de derogación, o sea la orgánica. Han pasado los tiempos en que las normas se analizaban solo teniendo en cuenta su aspecto literal, es un hecho de público conocimiento que con los cambios introducidos por la Constitución Política de 1991 se ha fortalecido en la país la interpretación de las normas a partir de principios y del espíritu de las mismas. Sí a la fecha de expedición del Acuerdo 022 de 2004 no existía Estatuto Tributario en el Municipio de Nechí, la lógica lleva pensar que con el mismo se busco compilar la normatividad municipal en materia impositiva; para lo cual recordamos como se señalo más atrás al momento de analizar la estampilla Pro Cultura, que tienen autonomía los entes territoriales para establecer uno u otro tributo, lógicamente amparados en la ley. Al entrar en vigencia el Acuerdo 022 de 2004 - Estatuto Tributario Municipal - el Ente Territorial reunió en él los diferentes tributos que de manera dispersa estaban contemplados en diversos Acuerdos como es el caso del 012 del 6 de Mayo de 2002, estampilla Pro Hospital. Para establecer esta regulación gozaba el Concejo del Municipio de facultades para incluir o no incluir tal o cual tributo en un estatuto o compendio. Sí lo que buscaba era una reglamentación que comprendiera todos los tributos, se hizo con el Estatuto Tributario Municipal, Acuerdo 022 de 2012, sin importar sí éste no choca abiertamente con el Acuerdo 012 de Mayo 6 de 2012; pues, como lo posibilita la ley 153 de 1887 en su artículo 3, se dio la derogación orgánica del acuerdo que ordenaba el cobro de la estampilla Pro Cultura; a partir de la vigencia del tantas veces nombrado Estatuto. La administración central como lo demuestran los hallazgos de la Contraloría General de Antioquia, no retuvieron dineros por concepto de la mencionada estampilla en los años objeto de investigación; amparados en el argumento de aplicar el Acuerdo 022 de 2004. Para el caso en análisis, sobre el hecho del proceso de responsabilidad fiscal 488 de 2011, fehacientemente se ha demostrado que en el Municipio de Nechí, a partir de la vigencia del Acuerdo 022 de 2004, no se siguió aplicando el Acuerdo 012 de Mayo 6 de 2012 que ordenaba el cobro de la estampilla Pro Hospital, así lo informan las secretarias de Hacienda versionadas en este proceso, lo muestra la Auditoría de la Contraloría, situación que es consistente con la norma vigente, el Estatuto Tributario. Derivado de lo anterior, no puede en este caso el despacho indilgar daño patrimonial al Estado, dado que para él no cobro de la estampilla Pro Hospital, se partió del argumento o consideración válida de que el Acuerdo que lo estipulaba no estaba vigente, lo que debe aceptarse a la luz de la derogación orgánica que se dio al expedir el Código de Rentas Municipal. Al actuar de las implicadas en este proceso, no se les puede indilgar el obrar a título de dolo o culpa grave, pues no fue su intención causar daño al patrimonio estatal, tampoco actuó de manera negligente en el cumplimiento de sus funciones de Gerente, con sus consecuencias de gestora fiscal, sino que lo hicieron convencidas, que el Acuerdo 012 de Mayo 6 de 2012 no estaba vigente. Así las cosas y apreciadas las pruebas obrantes en el proceso en su conjunto, no le cabe duda al despacho que los hechos por los cuales se investiga a las

involucradas en éste, no están llamados a prosperar; ávida consideración que el hecho reportado no constituye detrimento patrimonial alguno para el Estado, en atención a los argumentos anteriormente expuestos. En consecuencia, este despacho procederá a ordenar el archivo del presente hecho; en tanto, este no es constitutivo de detrimento patrimonial al desvirtuarse el daño reportado. Para concluir es preciso resaltar que la responsabilidad fiscal tiene como finalidad o propósito específico la protección y garantía del patrimonio del Estado, buscando la reparación de los daños que éste haya podido sufrir como consecuencia de la gestión irregular de quienes tienen a su cargo el manejo de dineros o bienes públicos, incluyendo directivos de entidades públicas, personas que adoptan decisiones relacionadas con gestión fiscal o con funciones de ordenación, control, dirección y coordinación, contratistas y particulares por razón de los perjuicios causados a los intereses patrimoniales del Estado. Art. 5 de la ley 610 de 2000.

Artículo 5°. Elementos de la responsabilidad fiscal. La responsabilidad fiscal estará integrada por los siguientes elementos: - Una conducta dolosa o culposa atribuible a una persona que realiza gestión fiscal. - Un daño patrimonial al Estado. - Un nexo causal entre los dos elementos anteriores.

Es por ello que la responsabilidad fiscal se relaciona con el manejo de los recursos

públicos y se configura a partir de la concurrencia de los siguientes elementos:

- Un daño patrimonial al Estado,

- Una conducta dolosa o culposa atribuible a una persona que realiza gestión

fiscal, (activa u omisiva).

- Un nexo causal entre los dos elementos anteriores.

En virtud de lo anterior, el daño debe ser generado por el ejercicio de una gestión

fiscal antieconómica, inoportuna, deficiente e ineficaz, de quien administre, maneje

o recaude fondos o dineros públicos, respecto de cuyos verbos rectores debe

centrarse el título y grado de responsabilidad fiscal.

Por lo tanto, si desparece el daño como elemento estructural de la responsabilidad fiscal, es obvio que el ente de control pierde el objeto de la investigación misma por lo tanto no es necesario que la investigación prosiga. Por lo expuesto, mal haría este Despacho en endilgar responsabilidad fiscal a los investigados; en cuanto, el artículo 48 de la Ley 610 de 2000, requiere para proferir Auto de Imputación de Responsabilidad Fiscal el cumplimiento de ciertos requisitos, sin los cuales no es procedente tal actuación. Requisitos que deben encontrase objetivamente demostrados en el proceso. Uno de ellos es que se encuentre demostrado objetivamente el daño o detrimento al patrimonio económico del Estado. Detrimento que se desvirtúa en tanto los hechos que dieron origen a tal requerimiento se encuentran satisfechos, desvirtuándose la existencia de daño patrimonial.

Artículo 48. Auto de imputación de responsabilidad fiscal. El funcionario competente proferirá auto de imputación de responsabilidad fiscal cuando esté demostrado objetivamente el daño o detrimento al patrimonio económico del Estado y existan testimonios que ofrezcan serios motivos de credibilidad, indicios graves, documentos, peritación o cualquier medio probatorio que comprometa la responsabilidad fiscal de los implicados. El auto de imputación deberá contener:

1. La identificación plena de los presuntos responsables, de la entidad afectada y de la compañía aseguradora, del número de póliza y del valor asegurado.

2. La indicación y valoración de las pruebas practicadas.

3. La acreditación de los elementos constitutivos de la responsabilidad fiscal y la determinación de la cuantía del daño al patrimonio del Estado.

Por lo expuesto el suscrito Contralor Auxiliar de Responsabilidad Fiscal ordenará el archivo de las presentes diligencias en tanto se demuestra en este proceso que el hecho constitutivo de daño patrimonial no existe. Archivo que se encuentra conforme a lo establecido en el art. 47 de la ley 610 de 2000, en el cual el legislador estima que se proferirá Auto de Archivo cuando se pruebe que el hecho no es constitutivo de detrimento patrimonial.

Artículo 47. Auto de archivo. Habrá lugar a proferir auto de archivo cuando se pruebe que el hecho no existió, que no es constitutivo de detrimento patrimonial o no comporta el ejercicio de gestión fiscal, se acredite el resarcimiento pleno del perjuicio o la operancia de una causal excluyente de responsabilidad o se demuestre que la acción no podía iniciarse o proseguirse por haber operado la caducidad o la prescripción de la misma.

Concluye el instructor que no es necesario arrimar al expediente elementos o pruebas adicionales para tomar la decisión de ordenar el archivo del proceso de Responsabilidad Fiscal 488 de 2011, adelantado en el Municipio de Nechí - Antioquia.

Dado el hecho de considerar el despacho que se deben archivar las presentes diligencias adelantadas en contra de las señoras Everilda Liseth Osorio Martínez, identificada con la C.C. Nro. 39.287.072, ubicada en la Carrera 30 Nro. 52 28, Calle de la Misericordia, teléfono 836 80 84, Hotel Imperial, Nechí Antioquia y Yesenía María Menco Menco, identificada con la C.C.- Nro. 33.069.728, ubicada en la calle 32 B Nro. 79, del Municipio de Nechí - Antioquia, teléfono 321.763.06.61 y 312 819 96 67; por un presunto detrimento patrimonial estimado en la suma de Cuatro Millones Quinientos Diecisiete Mil Quinientos Once Pesos m/cte ($ 4.517.511.00), igual suerte correrá para la compañía aseguradora, La Previsora S.A. Compañía De Seguros, identificada con el Nit Nro. 860-002- 400-2, responsable de la póliza de manejo Nro. 1005669 con vigencia desde 28/08/2009 hasta 28/08/2010, por un valor asegurado $3.000.000 y vinculada a este proceso en calidad de Tercero Civilmente responsable. De conformidad con la prueba documental acopiada, el Despacho encuentra procedente disponer el archivo del Proceso adelantado bajo el radicado No. 488 de 2011, adelantado en el Municipio de Nechí - Antioquia, a favor de las señoras Everilda Liseth Osorio Martínez, identificada con la C.C. Nro. 39.287.072, ubicada en la Carrera 30 Nro. 52 28, Calle de la Misericordia, teléfono 836 80 84, Hotel Imperial, Nechí Antioquia y Yesenía María Menco Menco, identificada con la C.C.- Nro. 33.069.728, ubicada en la calle 32 B Nro. 79, del Municipio de Nechí -

Antioquia, teléfono 321.763.06.61 y 312 819 96 67, por un presunto detrimento que asciende a la suma de Cuatro Millones Quinientos Diecisiete Mil Quinientos Once Pesos m/cte ($ 4.517.511.00), conforme a lo dispuesto en el art. 47 de la Ley 610 de 2000, Art. 111 de ley 1474 de 2011 y en consideración con los siguientes planteamientos. Dado lo informado frente a los hechos aquí investigados y teniendo en cuenta que se ordenará el archivo de las presentes diligencias y la cesación de la acción fiscal, es en consecuencia igualmente procedente ordenar desvincular de estas instructivas al garante en ellas vinculada aseguradora La Previsora S. A. Compañía de Seguros, identificada con el Nit Nro. 860.002.400-2 responsable de la póliza Previalcaldias Póliza Multirriesgo 1001231 vigente de Junio 3 de 2009 hasta Junio 3 de 2010, con un valor Asegurado por la suma de Cuatro Mil Doscientos Veintisiete Millones Seiscientos Noventa Y Dos Mil Setecientos Once Pesos M/Cte ($ 4.227.692.711oo); Póliza No. 1001249, Vigente desde Agosto 13 de 2010 hasta Agosto 13 de 2011, con un valor Asegurado por la suma de cuatro mil doscientos veintisiete millones seiscientos noventa y dos mil setecientos once pesos m/cte ($ 4.227.692.711.00). descripción del Tomador Alcaldia Municipal De Nechí identificada con el NIT 890.985.354 – 8, toda vez que igual suerte le asiste.

Por lo expuesto, la Contraloría Auxiliar de Responsabilidad Fiscal,

R E S U E L V E

ARTÍCULO PRIMERO: Archivar el proceso de Responsabilidad Fiscal No. 488 de 2011, adelantado en el Municipio de Nechí - Antioquia, a favor de las señoras Everilda Liseth Osorio Martínez, identificada con la C.C. Nro. 39.287.072, ubicada en la Carrera 30 Nro. 52 28, Calle de la Misericordia, teléfono 836 80 84, Hotel Imperial, Nechí Antioquia y Yesenía María Menco Menco, identificada con la C.C.- Nro. 33.069.728, ubicada en la calle 32 B Nro. 79, del Municipio de Nechí - Antioquia, teléfono 321.763.06.61 y 312 819 96 67, por un presunto detrimento que asciende a la suma de Cuatro Millones Quinientos Diecisiete Mil Quinientos Once Pesos m/cte ($ 4.517.511.00), conforme a lo dispuesto en el art. 47 de la Ley 610 de 2000, Art. 111 de ley 1474 de 2011, de conformidad con la parte motiva de esta providencia. ARTICULO SEGUNDO. Desvincular del proceso de Responsabilidad Fiscal No. 488 de 2011, adelantado en el Municipio de Nechí - Antioquia, a la empresa aseguradora La Previsora S. A. Compañía de Seguros, identificada con el Nit Nro. 860.002.400-2 responsable de la póliza Previalcaldias Póliza Multirriesgo, vigente de Junio 3 de 2009 hasta Junio 3 de 2010, con un valor Asegurado por la suma de Cuatro Mil Doscientos Veintisiete Millones Seiscientos Noventa Y Dos Mil Setecientos Once Pesos M/Cte ($ 4.227.692.711oo); Póliza No. 1001249, Vigente desde Agosto 13 de 2010 hasta Agosto 13 de 2011, con un valor Asegurado por la suma de cuatro mil doscientos veintisiete millones seiscientos noventa y dos mil setecientos once pesos m/cte ($ 4.227.692.711.00). de conformidad con la parte motiva de esta providencia.

ARTÍCULO TERCERO: Notificar la presente providencia conforme lo establece el artículo 106 de la Ley 1474 a las señoras Everilda Liseth Osorio Martínez, identificada con la C.C. Nro. 39.287.072, ubicada en la Carrera 30 Nro. 52 28, Calle de la Misericordia, teléfono 836 80 84, Hotel Imperial, Nechí Antioquia y Yesenía María Menco Menco, identificada con la C.C.- Nro. 33.069.728, ubicada en la calle 32 B Nro. 79, del Municipio de Nechí - Antioquia, teléfono 321.763.06.61 y 312 819 96 67, y a la empresa aseguradora La Previsora S.A. Compañía de Seguros, identificada con el Nit Nro. 860.002.400-2, de conformidad con lo establecido en el art. 106 de la ley 1474 de 2011. ARTICULO CUARTO. En firme esta Providencia, remitir el expediente al

Despacho de la señora Contralora General de Antioquia, a efecto de que se surta

el Grado de Consulta respecto de la decisión adoptada en el mismo, acorde con lo

dispuesto en el artículo 18 de la Ley 610 de 2000

ARTICULO QUINTO. Una vez notificado el presente Auto, enviar el expediente al

Archivo General de la Contraloría General de Antioquia para su conservación y

custodia.

ARTICULO SEXTO. Contra la presente providencia proceden los recursos de Reposición y apelación conforme lo establece el art. 50 del C.C.A.

NOTIFÍQUESE, CONSULTESE Y CÚMPLASE

ALI DE JESUS ALVAREZ CORREA Contraloría Auxiliar de Responsabilidad Fiscal

P/E: ALI DE JESUS ALVAREZ CORREA R/ JOSE HERNANDO DUQUE ARANGO - Contralor Auxiliar A/ MARIOLA GONZALEZ VILLA-Contralora para Responsabilidad Fiscal