CONTRALORIA GENERAL DE ANTIOQUIA CONTRALORÍA … · presuntas irregularidades ocurridas durante la...

16

1 CONTRALORIA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR DE RESPONSABILIDAD FISCAL Y JURISDICICÓN COACTIVA AUTO No. 001 “POR MEDIO DEL CUAL SE FALLA SIN RESPONSABILIDAD EL PROCESO VERBAL 058 DE 2014 ADELANTADO EN LA E.S.E. HOSPITAL SAN FRANCISCO DE ASIS, DEL MUNICIPIO DE ANZA” Medellín, 16 de enero de 2015 C O M P E T E N C I A De conformidad con la competencia que le otorga el Artículo 272 incisos 1º y 5º de la Constitución Política, la Ley 610 de 2000, la Ley 1474 de 2011 y la Resolución Interna 0596 del 4 de Abril de 2014, procede la Contraloría Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia, mediante su Contralor Auxiliar JUAN DAVID ZULUAGA ZULUAGA, Comisionado por medio de Auto 1271 del 08 de septiembre de 2014, para tramitar el Proceso Verbal de Responsabilidad Fiscal 058 – 2014 en la E.S.E HOSPITAL SAN FRANCISCO DE ASÍS - ANZA, mediante el Procedimiento Verbal, previsto en los artículos del 97 al 105 de la Ley 1474 de 2001, e imputar responsabilidad fiscal del mismo. FUNDAMENTOS DE HECHO La Contraloría Auxiliar de Indagación Preliminar, mediante Queja recibida el día 04 de Diciembre de 2012 con radicado número 2012-20001-3559, presentada por la doctora DIANA MADRIGAL ARANGO, en calidad de Gerente, puso en conocimiento de este Despacho, los hechos presuntamente irregulares detectados

Transcript of CONTRALORIA GENERAL DE ANTIOQUIA CONTRALORÍA … · presuntas irregularidades ocurridas durante la...

1

CONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORÍA AUXILIAR DE RESPONSABILIDAD FISCAL Y JURISDICICÓN

COACTIVA

AUTO No. 001

“POR MEDIO DEL CUAL SE FALLA SIN RESPONSABILIDAD EL PROCESO

VERBAL 058 DE 2014 ADELANTADO EN LA E.S.E. HOSPITAL SAN

FRANCISCO DE ASIS, DEL MUNICIPIO DE ANZA”

Medellín, 16 de enero de 2015

C O M P E T E N C I A

De conformidad con la competencia que le otorga el Artículo 272 incisos 1º y 5º de

la Constitución Política, la Ley 610 de 2000, la Ley 1474 de 2011 y la Resolución

Interna 0596 del 4 de Abril de 2014, procede la Contraloría Auxiliar de

Responsabilidad Fiscal de la Contraloría General de Antioquia, mediante su

Contralor Auxiliar JUAN DAVID ZULUAGA ZULUAGA, Comisionado por medio de

Auto 1271 del 08 de septiembre de 2014, para tramitar el Proceso Verbal de

Responsabilidad Fiscal 058 – 2014 en la E.S.E HOSPITAL SAN FRANCISCO DE

ASÍS - ANZA, mediante el Procedimiento Verbal, previsto en los artículos del 97 al

105 de la Ley 1474 de 2001, e imputar responsabilidad fiscal del mismo.

FUNDAMENTOS DE HECHO

La Contraloría Auxiliar de Indagación Preliminar, mediante Queja recibida el día 04

de Diciembre de 2012 con radicado número 2012-20001-3559, presentada por la

doctora DIANA MADRIGAL ARANGO, en calidad de Gerente, puso en

conocimiento de este Despacho, los hechos presuntamente irregulares detectados

2

en la E.S.E HOSPITAL SAN FRANCISCO DE ASÍS - ANZA, relacionados con

presuntas irregularidades ocurridas durante la conciliación de glosas, entre la

E.S.E en mención y Saludcoop EPS.

HECHO ÚNICO

El doctor SANTIAGO DE JESUS CAICEDO RESTREPO, en su condición de

Gerente de la E.S.E HOSPITAL SAN FRANCISCO DE ASÍS ANZA, realizó una

conciliación de glosas de los años 2010 y anteriores, con la empresa Saludcoop,

dejándose por fuera unas facturas, las cuales en la conciliación del año 2011

Saludcoop se negó a reconocer y cuyo saldo corresponde a la suma de $

692.120,00.

Derivado de la anterior situación, podría presentarse un posible detrimento

patrimonial en contra de la E.S.E HOSPITAL SAN FRANCISCO DE ASÍS – ANZA,

por valor de $ 692.120,00.

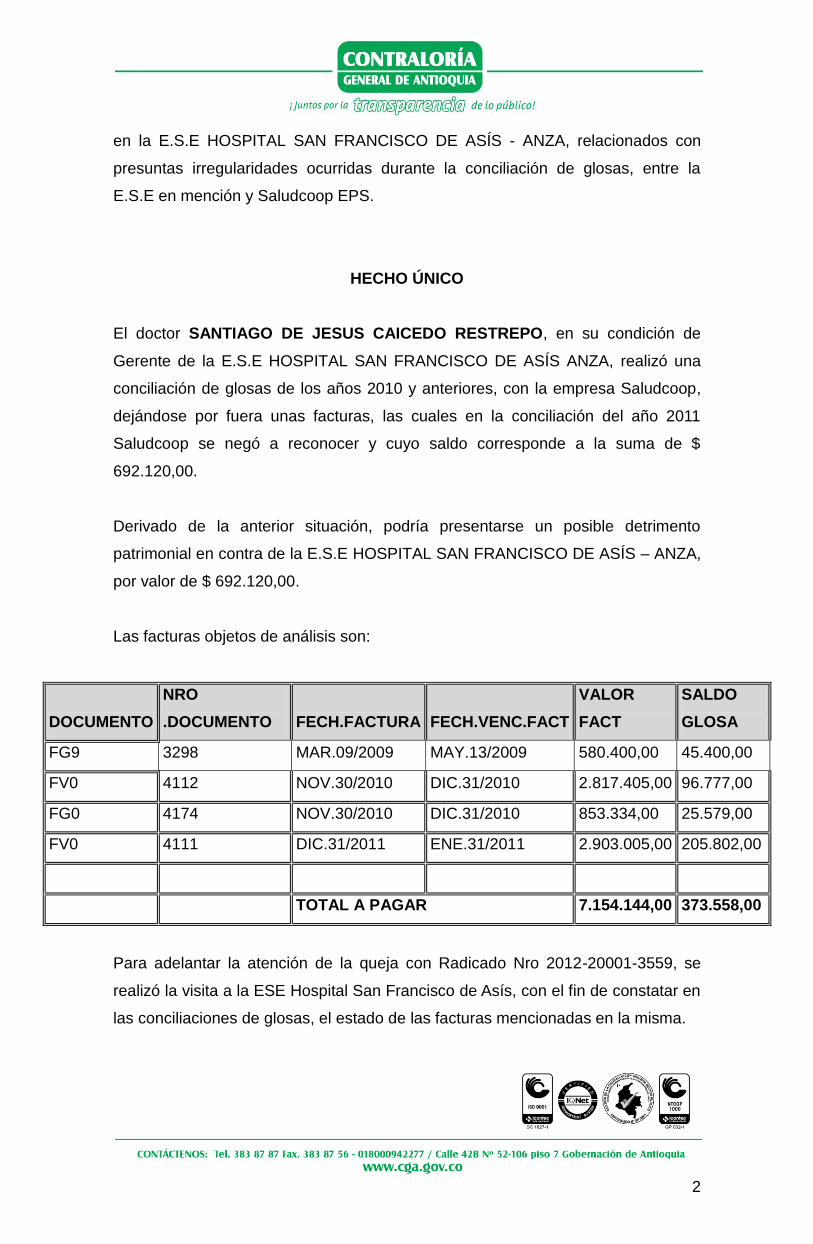

Las facturas objetos de análisis son:

DOCUMENTO

NRO

.DOCUMENTO FECH.FACTURA FECH.VENC.FACT

VALOR

FACT

SALDO

GLOSA

FG9 3298 MAR.09/2009 MAY.13/2009 580.400,00 45.400,00

FV0 4112 NOV.30/2010 DIC.31/2010 2.817.405,00 96.777,00

FG0 4174 NOV.30/2010 DIC.31/2010 853.334,00 25.579,00

FV0 4111 DIC.31/2011 ENE.31/2011 2.903.005,00 205.802,00

TOTAL A PAGAR 7.154.144,00 373.558,00

Para adelantar la atención de la queja con Radicado Nro 2012-20001-3559, se

realizó la visita a la ESE Hospital San Francisco de Asís, con el fin de constatar en

las conciliaciones de glosas, el estado de las facturas mencionadas en la misma.

3

Se practicó la validación de las facturas pendientes por cobrar con cargo a

Saludcoop EPS, del contrato de prestación de servicios del PLAN OBLIGATORIO

DE SALUD REGIMEN SUBSIDIADO.

Durante la revisión se evidencio, conforme al acta de conciliación firmada por el

Gerente de la ESE y el Auditor Medico de Saludcoop que, el 24 de octubre de

2011, se reunieron las partes con el fin de conciliar las glosas pendientes desde el

año 2006 hasta el 31 de diciembre de 2010, y una vez finalizaron la revisión de

cuentas y depuración de cartera se acordó celebrar un Contrato de Transacción, el

cual fue celebrado el 27 de Diciembre de 2011.

Fue así, como se fijo como valor total de las acreencias por concepto de glosas, la

suma de Once Millones Ciento Quince Mil Trescientos Ochenta y Cuatro Pesos

($ 11.115.384), discriminadas de la siguiente manera.

Valor de glosas aceptadas por la E.S.E SAN FRANCISCO DE ASÍS

$ 3.187.780.

Valor de glosas aceptadas por Saludcoop $7.927.604.

De acuerdo con la queja, seis (6) facturas no fueron presentadas en dicha

conciliación, por lo cual fue verificado el anexo adjunto al contrato de transacción,

encontrándose que las facturas no estaban relacionadas.

No obstante lo anterior, para determinar el presunto detrimento por los recursos

dejados de percibir, se hace necesario retirar las facturas número. FC6 – 2603,

FG7- 2768 y FG9 – 3298, toda vez que conforme con el artículo 9° de la Ley 610

del 2000, al momento de proferir este auto, han transcurrido más de cinco años

desde la ocurrencia del hecho generador del daño al patrimonio público,

generándose la caducidad de la acción de la acción fiscal.

Así las cosas, el presunto detrimento patrimonial mencionado en la queja, tan solo

podrán establecerse de siguientes facturas FV0 - 4112, FGO - 4174, FVO – 4111,

por el valor de los saldos de glosa.

4

DOCUMENTO

NRO

.DOCUMENTO FECH.FACTURA FECH.VENC.FACT

VALOR

FACT

SALDO

GLOSA

FV0 4112 NOV.30/2010 DIC.31/2010 2.817.405,00 96.777,00

FG0 4174 NOV.30/2010 DIC.31/2010 853.334,00 25.579,00

FV0 4111 DIC.31/2011 ENE.31/2011 2.903.005,00 205.802,00

TOTAL A PAGAR

328.158,00

TOTAL A PAGAR POR SALDO GLOSAS $328.158,00

PRESUNTO RESPONSABLE

Nombre: SANTIAGO DE JESUS CAICEDO RESTREPO

Cédula: 71.491.107.

Calidad: GERENTE E.S.E SAN FRANCISCO DE ASÍS DEL

MUNICIPIO DE ANZA.

Dirección: Carrera 18 # 16 – 05 Concordia- Antioquia.

Teléfono: 8446161 – 3217656735 – [email protected]

TOTAL DEL PRESUNTO DETRIMENTO

Trescientos Veintiocho Mil Ciento Cincuenta y Ocho Pesos ($328.158,00).

FECHA OCURRENCIA DE LOS HECHOS.

DOCUMENTO

NRO

.DOCUMENTO FECH.FACTURA

FV0 4112 NOV.30/2010

5

FG0 4174 NOV.30/2010

FV0 4111 DIC.31/2011

FUNDAMENTOS DE DERECHO

Como fundamentos de derecho respecto del hecho anteriormente señalado, se

tienen en principio las siguientes normas y disposiciones: Constitución Política de

Colombia artículos 2 y 209; Ley 610 de 2010 artículos 3, 6, 7, 8, entre otros.

Decreto 050 de 2003, Decreto 3260 de 2004.

IDENTIFICACIÓN DE LA ENTIDAD ESTATAL AFECTADA.

Como entidad afectada se identifica a E.S.E HOSPITAL SAN FRANCISCO DE

ASÍS, MUNICIPIO DE ANZA.

MINIMA CUANTIA

Según certificación de la ESE San Francisco de Asís del Municipio de Anzá

Antioquia, obrante a folio 48 del expediente, y teniendo en cuenta que el presunto

detrimento asciende a la suma de $ 328.158,oo, es inferior a la menor cuantía que

la entidad para la fecha de ocurrencia de los hechos tenia para contratar.

INSTANCIAS

El artículo 110 de la Ley 1474 de 2011, estableció:

“El proceso de responsabilidad fiscal será de única instancia cuando la cuantía del

presunto daño patrimonial estimado en el auto de apertura e imputación o de

imputación de responsabilidad fiscal, según el caso, sea igual o inferior a la

6

menor cuantía para contratación de la respectiva entidad afectada con los

hechos y será de doble instancia cuando supere la suma señalada.”

De acuerdo con el valor sobre el cual recae el presunto detrimento, $ 328.150,00,

el trámite que habrá de impartírsele al proceso será de única instancia. Según

presupuesto de la entidad obrante a folio 48 del expediente.

TERCERO CIVILMENTE RESPONSABLE

LA PREVISORA S.A COMPAÑÍA DE SEGUROS, con NIT 860.002.400-2, con

fundamento en la póliza No 1000011, con vigencia del 30/09/2010 al 30/09/2011

,con cargo al amparo cobertura global de manejo oficial, con un valor

asegurado de $10.000.000, no obstante responderá por la suma que se ordene

resarcir, sin exceder el monto asegurado.

ACTUACIÓN PROCESAL

1. La Contraloría Auxiliar de Indagación Preliminar, mediante Queja recibida el

día 04 de Diciembre de 2012 con radicado número 2012-20001-3559,

puso en conocimiento de este Despacho, los hechos presuntamente

irregulares detectados en la E.S.E HOSPITAL SAN FRANCISCO DE ASÍS -

ANZA, relacionados con presuntas irregularidades ocurridas durante la

conciliación de glosas, entre la E.S.E en mención y Saludcoop EPS.

2. Mediante Auto 1271 del 08 de septiembre de 2014, se comisiona al suscrito

para adelantar el Proceso Verbal de Responsabilidad Fiscal 058 – 2014,

E.S.E HOSPITAL SAN FRANCISCO DE ASÍS - ANZA.

3. Se profiere el Auto 169 del 29 de septiembre de 2014, por medio del cual se

Apertura e Imputa el Proceso de Responsabilidad Fiscal de la referencia.

7

4. Diligencia de audiencia de descargos, contemplado en el artículo 99 de la

ley 1474 de 2011, realizada el día martes 23 de octubre de 2014.

CONSIDERACIONES DEL DESPACHO

La Responsabilidad Fiscal de los gestores fiscales surge como consecuencia del

inadecuado manejo de los recursos públicos y se configura a partir de la

concurrencia de los siguientes elementos:

I. Un daño patrimonial al Estado.

II. Una conducta dolosa o culposa (culpa grave) atribuible a una persona

que realiza Gestión Fiscal, (activa u omisiva), y

III. Un nexo causal entre los dos elementos anteriores.

El daño constituye la médula del proceso de responsabilidad fiscal, en tanto es el

primer elemento a tener en cuenta en la procedibilidad del juicio de

responsabilidad fiscal, y así ha sido considerado por la jurisprudencia y la doctrina

patria, para cuyo efecto se citará la obra del doctor Juan Carlos Henao, ex

magistrado de la Corte Constitucional, “EL DAÑO – Análisis Comparativo de la

Responsabilidad Extracontractual del Estado en Derecho Colombiano y Francés”,

Ed. Universidad Externado de Colombia, páginas 35 y 36 en la que sostiene:

“Con independencia de la forma como se conciban en términos abstractos

los elementos necesarios de la responsabilidad, lo importante es recordar,

con el doctor Hinestrosa, que “el daño es la razón de ser de la

responsabilidad, y por ello es básica la reflexión de que su determinación en

sí, precisando sus distintos aspectos y su cuantía, ha de ocupar el primer

lugar, en términos lógicos y cronológicos, en la labor de las partes y el juez

en el proceso. Si no hubo daño o no se puede determinar o no se le pudo

evaluar, hasta allí habrá de llegarse; todo esfuerzo adicional, relativo a la

8

autoría y a la calificación moral de la conducta del autor resultará necio e

inútil. De ahí también el desatino de comenzar la indagación por la culpa de

la demandada””

El daño patrimonial al Estado es concebido en el artículo 6° de la ley 610 de 2000

como:

“…la lesión del patrimonio público, representada en el menoscabo,

disminución, perjuicio, detrimento, pérdida, uso indebido o deterioro de los

bienes o recursos públicos, o a los intereses patrimoniales del Estado,

producida por una gestión fiscal antieconómica, ineficaz, ineficiente,

inequitativa e inoportuna, que en términos generales, no se aplique al

cumplimiento de los cometidos y de los fines esenciales del Estado,

particularizados por el objetivo funcional y organizacional, programa o

proyecto de los sujetos de vigilancia y control de las contralorías”.

Dicho daño podrá ocasionarse por acción u omisión de los servidores públicos o

por la persona natural o jurídica de derecho privado, que en forma Dolosa o

Culposa produzcan directamente o contribuyan al detrimento al patrimonio público.

Una vez determinada la existencia cierta, cuantificada y probada del daño será

posible abordar el análisis sobre la conducta dolosa o culposa (culpa grave)

atribuible a una persona que realiza Gestión Fiscal, (activa u omisiva), y el nexo

causal o de imputación entre los dos elementos anteriores.

El juicio de imputación de la responsabilidad fiscal del gestor o gestores fiscales,

en el marco de la actuación administrativa por responsabilidad fiscal, exige la

demostración probatoria del dolo o culpa grave en la que incurrió aquel o aquellos

en su actuación, que como tal fue determinante para la causación del presunto

detrimento patrimonial. Se trata, sin duda, de afirmar la responsabilidad subjetiva

del gestor o gestores fiscales, quien o quienes están llamados a resarcir en caso

de serle imputable a título de dolo o culpa grave del daño patrimonial.

9

El derecho administrativo no trae ninguna definición de culpa o dolo aplicable a las

actuaciones administrativas del procedimiento de responsabilidad fiscal regulado

por la Ley 610 de 2000 y en la 1474 de 2011, por lo que el operador fiscal deberá

remitirse a la definición que de culpa grave y dolo trae el artículo 63 del Código

Civil Colombiano:

“ARTICULO 63. CULPA Y DOLO.

La ley distingue tres especies de culpa o descuido.

Culpa grave, negligencia grave, culpa lata, es la que consiste en no

manejar los negocios ajenos con aquel cuidado que aun las personas

negligentes o de poca prudencia suelen emplear en sus negocios propios.

Esta culpa en materias civiles equivale al dolo.

(…)

El dolo consiste en la intención positiva de inferir injuria a la persona o

propiedad de otro.”

El Consejo de Estado, sostuvo que la conducta es culposa cuando:

“…“el resultado dañino es el producto de la infracción al deber objetivo de

cuidado que el agente debió haber previsto por ser previsible, o habiéndolo

previsto, confió en poder evitarlo.

También por culpa se ha entendido el error de conducta en que no habría

incurrido una persona en las mismas circunstancias en que obró aquella

cuyo comportamiento es analizado y en consideración al deber de diligencia

y cuidado que le era exigible.

Tradicionalmente se ha calificado como culpa la actuación no intencional de

un sujeto en forma negligente, imprudente, o que de manera descuidada y

sin la cautela requerida deja de cumplir u omite el deber funcional o

conducta que le es exigible; y por su gravedad o intensidad, se ha

10

distinguido entre la culpa grave o lata, la culpa leve y la culpa levísima,

clasificación tripartita con consecuencias en el ámbito de la responsabilidad

contractual o extracontractual, conforme a lo que expresamente a este

respecto señale el ordenamiento jurídico.” (Consejo de Estado – Sección

Tercera, Sentencia del 22 de octubre de 2012, radicado 25 000 23 26 000

2007 00304 01 (36724), M.P. Dr. Jaime Orlando Santofimio Gamboa.)

En cuanto a la calificación de la conducta dolosa adujo:

“… la calificación dolosa de la conducta ha sido considerada por la

jurisprudencia de la Sección Tercera como “aquella conducta realizada por

el autor con la intención de generar un daño a una persona o a su

patrimonio” (Consejo de Estado – Sección Tercera, Sentencia del 22 de

octubre de 2012, radicado 25 000 23 26 000 2007 00304 01 (36724), C.P.

Dr. Jaime Orlando Santofimio Gamboa.)

El Consejo de Estado refiriéndose a la disposición del artículo 63 del Código Civil

en relación con la culpa grave y el dolo manifestó:

"Así frente a estos conceptos, el Consejo de Estado dijo que para

determinar la existencia de la culpa grave o del dolo, el juez no se debe

limitar a las definiciones contenidas en el Código Civil, sino que debe tener

en cuenta las características particulares del caso que deben

armonizarse con lo previsto en los artículos 6° y 91 de la Constitución

Política sobre la responsabilidad de los servidores públicos, como

también la asignación de funciones contempladas en los reglamentos

o manuales respectivos.” (Consejo de Estado Sección Tercera, Sentencia

de 27 de noviembre de 2006. Expediente: 16.171. Actor: Contraloría de

Bogotá D.C. C.P. Ramiro Saavedra Becerra.)

Por último debe existir un nexo de causalidad entre la conducta desplegada por

los presuntos responsables y el daño al patrimonial causado. Es decir debe

11

quedar probado y determinado que la conducta del gestor fiscal fue la causa

eficiente del detrimento patrimonial, o que sin su actuar éste no hubiera ocurrido.

Con fundamento en las consideraciones anteriormente hechas este despacho

procederá con el análisis del caso concreto:

Con relación a la factura 4111

El Doctor Santiago Caicedo en su versión Libre y espontanea manifestó: que de

acuerdo con lo establecido en el auto de apertura e imputación 169 del 29 de

septiembre de 2014, fue considerado como saldo de glosa la suma de

$205.802,oo (folio 78), sin embargo el verdadero valor de ese saldo de glosa fue $

296.065,oo, tal y como consta en la información aportada por el doctor Santiago y

del derecho de petición que la ESE San Francisco de Asís de Anzá contesto al

presunto responsable.

Queda claro para este despacho, que durante el proceso conciliatorio la eps de

Salud Coop, objetó el cobro de dicho valor por no existir evidencia que lo

justificara; a lo cual la Gerencia anexo la historia clínica del tratamiento del

paciente beneficiario (folios 119, 120, 121, 122), de manera que la glosa

finalmente fue cancelada.

Factura 4112.

Con relación a esta factura, la eps de Salud Coop manifestó en un principio que no

haría el pago, porque fue cobrado un menor valor correspondiente al copago y un

mayor valor en medicamentos. La gerencia argumento que actuando con base, en

lo establecido en el artículo 7 del acuerdo 260 del 04/02/2004 “por el cual se

define el régimen de pagos compartidos y cuotas moderadoras dentro del Sistema

General de Seguridad Social en Salud”, del Consejo Nacional de Seguridad Social

en Salud, las embarazadas están exentas de copago; que no existió mayor valor

cobrado en medicamentos (folio 98, 123 Y 124). Dicha factura fue cancelada por la

EPS. El Doctor Santiago Caicedo aludió a la diferencia existente entre el valor

establecido en el auto de apertura e imputación $ 96.777,oo y el real saldo de

glosa que fue de $ 186.123,oo

12

Factura 4174.

Inicialmente la eps de SaludCoop manifestó que no habían sido anexados los

soportes de hospitalización que justificaran la prestación del servicio médico, a lo

cual la Igualmente la ESE de Anzá entrego la historia clínica que justificaba el

tratamiento (folio 98).

Se llego a una conciliación sobre la glosa de la mitad, es decir $ 26.576,oo pesos.

Durante la Audiencia de Descargos realizada en estas instalaciones el día 23 de

octubre de la presente anualidad, el señor Santiago Caicedo Restrepo dejo tres

documentos de su archivo personal y un cd room (folios 97, 98, 99, 100), siendo

estos:

1. Folio 97 “glosas a conciliar el 24 de octubre de 2011”, relativo a 32 glosas

que la ESE San Francisco de Asís propuso a la eps de SaludCoop para

conciliar. Se encuentran resaltadas con amarillo las facturas objeto de

debate.

2. Folio 98 “glosas a conciliar el 24 de octubre de 2011 con notas,” Documento

en el cual se observa: número de las 31 facturas, el saldo y el valor de

glosa, sustento o consideraciones de la EPS, sustento o consideraciones

de la ESE de Anzá y anotaciones.

En dicho documento se encuentra sobre las facturas 4111, 4112, la

anotación “ESTÁ CANCELADA” y sobre la 4174 “YA ESTA RECONOCIDA

PARA PAGO POR 419450, SE CONCILIAN 53152. 50/50”

3. Folio 100 a 101 “Conciliación de glosas entre SaludCoop EPS y la ESE

Hospital San Francisco de Asís de Anzá, octubre 24 de 2011” Se encuentra

la información de la factura y el acuerdo que sobre la misma se llega.

Respecto de la 4171, que está señalada con un circulo hecho en lapicero la

conciliación efectuada fue: $ 26.576 pesos pone la eps y $ 26.576 pone la

13

ese y se encuentra en la parte de comentario “según reembolso 4331221,

la eps había aceptado 419.450 y estaba pendiente 53.152, los cuales se

conciliacian al 50%”.

Del derecho de petición que la ESE San Francisco de Asís de Anzá (folio 114 a

125), contesto a su ex gerente Santiago Caicedo, se observa las respuestas a las

glosas que Caicedo Restrepo dio a la eps de salud Coop, incluso meses antes al

24 de octubre de 2011, fecha en la cual fue efectuada la conciliación de glosas.

1. Factura 4174, correspondiente a la prestación de servicios de

hospitalización con cargo a SaludCoop eps durante el mes de diciembre de

2010 (folio 114), y respuesta del doctor Santiago Caicedo del 23 de marzo

de 2011 en la cual no se acepta la glosa y anexa las historias clínicas de

Luceida Cano Gallego donde se evidencia la realización del procedimiento

y de Jaime Andrés González Restrepo donde se evidencia la atención

prestada (folio 115 a 118).

2. Factura 4111, correspondiente a la prestación de servicio de urgencias con

cargo a SaluCoop eps durante el mes de noviembre de 2010 (folio 119) y

respuesta del doctor Santiago Caicedo del 23 de marzo de 2011 en la cual

no se acepta la glosa y anexa las historias clínicas de Ana Sofía Palacio

Rojas donde se evidencia la realización de los procedimientos y de los

medicamentos. Así mismo la de Juan Sebastián San Martin donde se

soportaron el suministro de procedimientos y medicamentos (folio 122)

3. Factura 4112, correspondiente a la prestación de hospitalización con cargo

a SaluCoop eps durante el mes de noviembre de 2010 (folio 119) y

respuesta del doctor Santiago Caicedo del 14 de febrero de 2011 en la cual

“No se acepta la glosa. Los precios de los medicamentos facturados son el

PLM según el laboratorio que va registrado en las formulas. Además no

están descontando la diferencia si no que la usuaria se encontraba en

embarazo y según el acuerdo 260 del 04/02/2004 en su artículo 7 señala

que será gratuita (exenta de copagos), cuando un usuario independiente de

14

su edad y condición socio económica reciba los servicios de control

prenatal, atención del parto y sus complicaciones”.

Dentro de la documentación obrante en el expediente, en los folios 3 a 9 se

encuentra el ACTA DE CONCILIACION, celebrada entre la ESE San Francisco de

Asís de Anzá y la eps SaludCoop en la fecha ya reiteradamente citada, en dicha

acta solo se encuentra incluida la factura 4174 y a folio 5 se observa la

conciliación del 50% que sobre la misma hicieron el hospital y la eps.

Con relación a lo anterior este despacho considera que tal y como lo manifestó el

presunto responsable durante la diligencia de descargos: las facturas 4111 y 4112

ya habían sido canceladas, de manera que no había razón alguna para que

estuvieran incluidas en el acta de conciliación de glosas.

Así las cosas no es aceptable predicar responsabilidad fiscal sobre el doctor

Santiago Restrepo Caicedo, toda vez que los hechos objeto de investigación de

ninguna manera generaron un daño patrimonial al estado, puesto que en lo

concerniente a las facturas 4111 y 4112 no existió conciliación por haberse

generado un pago total de la eps SaludCoop a la ESE San Francisco de Asís y en

lo relativo a la 4112, amparándose en la costumbre existente en el sector de la

salud sobre las conciliaciones de glosas, la misma fue negociada al 50%,

lográndose recuperar así la mitad de un valor que en principio no quería ser

reconocido.

Pese a lo anterior, si aun existiera la más remota duda sobre la configuración de

daño al patrimonio público, tampoco se podría endilgar sobre la conducta de

Santiago Caicedo Restrepo un actuar gravemente culposo, pues de lo contenido

en el expediente y lo probado en esta audiencia, se evidencia con un mínimo

esfuerzo mental, que la gerencia del hospital San Francisco de Asís ejecuto las

medidas concernientes para lograr el pago de las glosas, prueba de ello es haber

objetado las respuestas de la eps de SaludCoop y anexar las correspondientes

historias clínicas de los pacientes beneficiados con los servicios prestados.

15

Como consecuencia de lo anterior, se procede a fallar sin responsabilidad y asi

mismo a desvincular del proceso de la referencia a la compañía aseguradora LA

PREVISORA S.A COMPAÑÍA DE SEGUROS, con NIT 860.002.400-2,

responsable de la póliza No 1000011, con vigencia del 30/09/2010 al 30/09/2011,

con cargo al amparo cobertura global de manejo oficial, con un valor asegurado de

$10.000.000. Lo anterior con fundamento en el artículo 54 de la ley 610 de 2000

Articulo 54. Fallo sin responsabilidad fiscal: El funcionario competente

proferirá fallo sin responsabilidad fiscal, cuando en el proceso se desvirtúen

las imputaciones formuladas o no exista prueba que conduzca a la certeza

de uno o varios de los elementos que estructuran la responsabilidad fiscal”

En mérito de lo anteriormente expuesto, la Contraloría Auxiliar de Responsabilidad

Fiscal,

R E S U E L V E:

ARTÍCULO PRIMERO: Fallar sin responsabilidad el proceso de responsabilidad

fiscal N°. 058 de 2014, adelantado la ESE Hospital San Francisco de Asís –

Antioquia, a favor del señor:

Nombre: SANTIAGO DE JESUS CAICEDO RESTREPO

Cédula: 71.491.107.

Calidad: GERENTE E.S.E SAN FRANCISCO DE ASÍS DEL

MUNICIPIO DE ANZA.

Dirección: Carrera 18 # 16 – 05 Concordia- Antioquia.

Teléfono: 8446161 – 3217656735 – [email protected]

De conformidad con lo expuesto en la parte motiva de esta providencia.

ARTÍCULO SEGUNDO: Desvincular del Proceso de Responsabilidad Fiscal 058

de 2014, como Tercero Civilmente Responsable a la compañía de seguros LA

16

PREVISORA S.A COMPAÑÍA DE SEGUROS, con NIT 860.002.400-2,

responsable de la póliza No 1000011, con vigencia del 30/09/2010 al

30/09/2011,con cargo al amparo cobertura global de manejo oficial, con un valor

asegurado de $10.000.000.

ARTÍCULO TERCERO: Remitir el expediente contentivo del Proceso de

Responsabilidad Fiscal 058 de 2014 al Despacho de la señora Contralora General

de Antioquia, a efecto de que surta Grado de Consulta; respecto de la decisión

adoptada en los artículos primero y segundo del presente auto, acorde con lo

dispuesto en el artículo 18 de la Ley 610 de 2000.

ARTÍCULO CUARTO: Una vez en firme la presente decisión, remitir el expediente

contentivo del Proceso de Responsabilidad Fiscal No. 058 de 2014, al Archivo

General de la Contraloría General de Antioquia, para su conservación y custodia.

ARTÍCULO QUINTO: La presente decisión se notifica a las partes por estrados.

ARTÍCULO SEXTO: Contra la presente decisión procede el recurso de reposición,

de conformidad con el artículo 102 de la Ley 1474 de 2011.

NOTIFIQUESE, CONSULTESE Y CUMPLASE

JUAN DAVID ZULUAGA ZULUAGA

Contralor Auxiliar

Contraloría Auxiliar de Responsabilidad Fiscal