BCR Documento de Trabajo

46

DOCUMENTO DE TRABAJO Análisis de las interrelaciones macroeconómicas en El Salvador a través de la sostenibilidad fiscal y de cuenta corriente ISSN 1810-8903 2019 -01

Transcript of BCR Documento de Trabajo

DOCUMENTO

DE TRABAJO

Análisis de las interrelacionesmacroeconómicas en El Salvadora través de la sostenibilidad fiscaly de cuenta corriente

ISSN 1810-8903

2019 -01

Documento de Trabajo

Análisis de las interrelaciones macroeconómicas

en El Salvador a través de la sostenibilidad

fiscal y de cuenta corriente

César Antonio Alvarado Zepeda

Edwar Josué Lizama Argueta

Documento de Trabajo 2019-01

Banco Central de Reserva de El Salvador

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador

2019

Departamento de Investigación Económica y FinancieraBanco Central de Reserva de El Salvador

Alameda Juan Pablo II, entre 15 y 17 Avenida Norte San Salvador, El Salvador, C. A.

El Banco Central al publicar esta serie de Documentos de Trabajo, pretende facilitar la difusión de estudios económicos y financieros que contribuyan al mejor conocimiento de la

realidad salvadoreña.

Las interpretaciones, análisis y conclusiones de estos trabajos representan las ideas de los autores y no coinciden necesariamente con el criterio de este Banco Central.

Prohibida la reproducción total o parcial de este documento sin previa autorización del Departamento de Investigación Económica y

Financiera del Banco Central de Reserva de El Salvador. ISSN 1810-8903

Banco Central de Reserva de El Salvador

Resumen

Abstract

Este estudio analiza la dinámica intersectorial de la economía salvadoreña a través del enfoque stock-flujo y los mecanismos de transmisión entre el sector fiscal y externo que se derivan de la aplica-ción de medidas de ajuste fiscal, las cuales pretenden lograr la sostenibilidad de la deuda pública en un contexto de una economía dolarizada y abierta. Para ello se aplicaron los enfoques estándar, diná-mica endógena y probabilístico de sostenibilidad fiscal y de cuenta corriente a datos del período 1990-2017 y proyecciones 2018-2022, considerando un escenario base (valores promedio históricos) y un escenario pesimista en el que se deterioran los valores de las variables utilizadas, identificándose que para lograr simultáneamente la sostenibilidad fiscal y de cuenta corriente el balance fiscal primario se debe ajustar de -0.8% del Ingreso Nacional Bruto Disponible (INBD) a 0.9%, mientras que la cuenta corriente (excluyendo la renta de la inversión) debe pasar de -0.6% del INBD a 1.6%. Como conse-cuencia, el sector privado debe ampliar su balance financiero de 0.2% del INBD a 0.7% para lograr el equilibrio macroeconómico, que se traduce en una reducción del gasto de consumo e inversión, princi-palmente de productos importados. Finalmente se señalan algunas limitaciones de los enfoques tradi-cionales de sostenibilidad, enfatizando en las implicaciones que los ajustes que se derivan de ellos tienen efectos contractivos en el crecimiento económico y omite variables relevantes relacionadas con el ingreso y la riqueza de los sectores privado, público y externo.

This study analyzes the intersectorial dynamics of the Salvadoran economy through the stock-flow approach and the mechanisms of transmission between the fiscal and external sectors that derive from the application of fiscal adjustment measures, which aim to achieve the sustainability of public debt in a context of a dollarized and open economy. For this were applied the standard, endogenous dynamics and probabilistic approaches of fiscal and current account sustainability to data of period 1990-2017 and projections 2018-2022, considering a base scenario (historical average values) and a pessimistic scenario in which the values of the variables used were deteriorate, identifying that in order to simulta-neously achieve fiscal and current account sustainability the primary fiscal balance must be adjusted from -0.8% of the Gross National Disposable Income (GNDI) to 0.9%, while the current account (exclu-ding investment income) must go from -0.6% of the GNI to 1.6%. As a consequence, the private sector must expand its financial balance of 0.2% of the GNI to 0.7% to achieve macroeconomic equilibrium, which translates into a reduction in consumption and investment spending, mainly of imported products. Finally, some limitations of traditional sustainability approaches are pointed out, emphasizing the impli-cations that the adjustments derived from them have contractionary effects on economic growth and omit relevant variables related to income and wealth of the private, public and external sectors.

Palabras clave: interrelaciones macroeconómicas, sostenibilidad fiscal, sostenibilidad de cuenta corriente, deuda pública, posición de inversión internacional neta.

Clasificación JEL: E63, F41, H68

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador

Contenido

Introducción................................................................................................................................

I. Enfoque stock-flujo de interrelaciones macroeconómicas...............................................

II. Características estructurales de las Finanzas Públicas

y la Cuenta Corriente de El Salvador...............................................................................

III. Enfoques de Sostenibilidad Fiscal y de Cuenta Corriente..............................................

A.Antecedentes Teóricos....................................................................................................

B.Enfoques de Análisis.......................................................................................................

1.Enfoque Estándar.....................................................................................................

2.Enfoque de Dinámica Endógena..............................................................................

3.Enfoque Probabilístico..............................................................................................

IV. Análisis de sostenibilidad fiscal.......................................................................................

A.Supuestos.......................................................................................................................

B.Resultados......................................................................................................................

V. Análisis de Sostenibilidad de Cuenta Corriente..............................................................

A.Supuestos.......................................................................................................................

B.Resultados......................................................................................................................

VI. Implicaciones macroeconómicas de los ajustes sectoriales:.

Análisis integrado de ajustes fiscales y de cuenta corriente...........................................

VII. Conclusiones y Recomendaciones.................................................................................

VIII. Bibliografía......................................................................................................................

IX. Anexos............................................................................................................................

1

2

7

16

16

18

20

20

21

21

21

23

26

26

27

30

33

36

37

1Banco Central de Reserva de El Salvador

La economía funciona como un sistema en el que se lleva a cabo fundamentalmente el proceso de producción por medio de la interacción de sus distintos componentes, pudiendo analizarse estos desde el lado de los sectores institucionales (sector privado, público y resto del mundo) así como desde el ámbito macroeconómico (sector real, fiscal, externo y monetario-financiero). Dicha interacción da lugar a flujos de ingresos y gastos, es decir, un balance financiero, cuyo saldo se traduce en la formación de stocks de activos o pasivos que son acumulados por los sectores institucionales, de manera que los activos en propiedad de un sector son equivalentes a los pasivos adeudados por otro sector.

En el actual entorno económico de El Salvador, en el que la política fiscal y el financiamiento público se encuentran en el centro de la discusión política, es necesario realizar un análisis alternativo que permita examinar la problemática del sector fiscal en el marco de interrelaciones sectoriales y de la economía en su conjunto, para lo cual se incorpora un conjunto de interrelaciones teóricas que no son usuales en los enfoques convencionales de sostenibilidad fiscal y de cuenta corriente

El presente estudio tiene como propósito analizar la dinámica intersectorial de la economía salvadoreña a través del enfoque stock-flujo y los mecanismos de transmisión entre el sector fiscal y externo que se derivan de la aplicación de medidas de ajuste fiscal, las cuales pretenden lograr una sostenibilidad de la deuda pública en un contexto de una economía salvadoreña dolarizada y abierta. No obstante, tampoco se pierde de vista el impacto que dichos ajustes puedan tener sobre los sectores privado y externo y sobre otras variables de los sectores real y monetario-financiero.

El primer apartado de este documento aborda los aspectos teóricos sobre el enfoque stock-flujo de la economía que permite establecer el vínculo entre los balances financieros de los sectores público, privado y externo. En el segundo apartado se describe el contexto y evolución de las variables fiscales y la cuenta corriente de El Salvador para el período 1990-2017.

Posteriormente en el tercer apartado se describe la metodología y se realiza la aplicación de los enfoques de sostenibilidad fiscal y de la cuenta corriente para El Salvador, cuyos resultados constituyen la base para el análisis expuesto en el cuarto apartado, en el que se genera un conjunto de interpretaciones analíticas sobre los efectos de los cambios en las variables económicas clave sobre los balances financieros sectoriales, señalando a su vez las limitaciones teóricas y empíricas que presentan los enfoques de sostenibilidad sectorial.

Finalmente se plantean un conjunto de recomendaciones que buscan sentar las bases para la formulación de políticas económicas que contribuyan a una mayor estabilidad macroeconómica sustentada en un crecimiento económico inclusivo.

Introducción

11

2

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador

I- Enfoque stock-flujo de interrelaciones macroeconómicas

Una economía es un sistema integrado por distintos componentes que interactúan entre sí, pudiendo estos analizarse desde el lado de los sectores institucionales, así como desde el ámbito macroeconómico. En base al Sistema de Cuentas Nacionales 2008 (Naciones Unidas, 2009), dentro de la primera categoría se identifica al sector privado, el sector público y resto del mundo¹; mientras que desde un ámbito macroeconómico, las distintas transacciones realizadas por dichos sectores institucionales se pueden clasificar en los sectores real, fiscal, externo y monetario-financiero.

Los sistemas económicos contemplan la realización de procesos relativos a la producción de bienes y servicios, dando lugar a que simultáneamente los participantes de los tres sectores se interrelacionen mediante la generación y distribución flujos de ingresos y egresos, los cuales pueden ser transferidos en forma total o parcial en la economía nacional o en el exterior.

1- El sector privado está integrado por hogares, empresas o sociedades financieras y no financieras, así como las instituciones sin fines de lucro al servicio de los hogares; el sector público lo constituyen las distintas instituciones de los niveles central, estatal y local de los tres poderes del Estado, mientras que el resto del mundo es un término genérico utilizado para denominar a los sectores privado y público de economías de otros países. Sin embargo, en el análisis de la balanza de pagos, el resto del mundo equivale a los agentes no residentes de una economía, sin importar su nacionalidad.

Figura 1. Interrelaciones macroeconómicas sectoriales

Fuente: elaboración propia

3Banco Central de Reserva de El Salvador

Dicha relación entre ingresos y gastos se denomina balance financiero, y se puede determinar para cada uno de los sectores que integran una economía, es decir, se puede obtener un Balance Financiero del Sector Público (BFSG), un Balance Financiero del Sector Privado (BFSP) y un Balance Financiero Externo (BFE); este último es el mismo Balance de la Cuenta Corriente de la Balanza de Pagos con signo contrario (Ver Anexo 1).

El resultado o saldo del balance financiero puede ser:

Debido a la interconexión entre el sector privado, público y externo, el déficit que surja en el balance financiero de uno o dos de ellos necesariamente implica que se financia con el superávit obtenido en los otros sectores, y viceversa. En otras palabras, alguno de los sectores puede presentar déficit o superávit en su balance financiero que se compensa con un resultado en sentido contrario en el resto de sectores, pero nunca podría ocurrir de forma simultánea un déficit o superávit en el balance financiero de los tres sectores.

Los flujos de ingresos y gastos y los stocks de activos y pasivos derivados de las relaciones intersectoriales del sistema económico pueden establecer y organizar mediante la contabilidad nacional o modelos representativos elaborados sobre la base de las identidades macroeconómica planteadas por Keynes, tales como los modelos de dos brechas desarrollados por Chenery y Bruno (1962), Mckinnon (1964), Chenery y Strout (1966), los cuales fueron ampliados posteriormente por Taylor (1989 y 1994) y Bacha (1982 y 1990) con los denominados modelos de tres brechas (citados en Madrueño, 2009).

En el modelo de tres brechas, se parte de la identidad del INBD según sus componentes (fórmula 2) y de la recaudación impositiva realizada por el Gobierno (fórmula 3) para construir las brechas de ingresos y gastos de los sectores privado, público y externo. (En el anexo 1 se desarrolla con mayor detalle el proceso de cálculo de las brechas).

Superavitario, si los ingresos son superiores a los gastos, es decir, se obtiene un excedente o ahorro que se puede utilizar ya sea para acumular activos financieros (desde billetes y monedas en efectivo o depositadas en cuentas bancarias, hasta comprar acciones de empresas o títulos valores públicos) y/o para pagar deudas adquiridas en períodos anteriores. En términos macroeconómicos equivale a que el Ingreso Nacional Disponible Bruto (INBD) sea mayor al gasto de Consumo (C), es decir, (INDB > C), generando un ahorro (S) que se destina a inversiones (I) en acumulación de activos financieros y no financieros (S > I).Deficitario, si los gastos realizados exceden a los ingresos, de manera que es necesaria la obtención de recursos adicionales que pueden provenir de la venta de activos financieros y no financieros acumulados en el pasado y/o la emisión de pasivos financieros. Desde un punto de vista macroeconómico, ello se expresa como INDB < C y S < I.Neutral, si existe igualdad entre ingresos y gastos, no habiendo lugar a la existencia de ahorros ni tampoco necesidades de financiamiento (deudas), con lo cual no hay cambios en la posición financiera del balance. Lo anterior significa macroeconómicamente que INDB=C y S=I.

(1)BFSG+BFSP+BFE=0

4

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador Banco Central de Reserva de El Salvador

Banco Central de Reserva de El Salvador venida Norte

Prohibida la reproducción total o parcial de este documento

Sea Y: INBD

(2)

(3)

(5)

Igualando Y en (2) y (3):

Donde: Cp: Consumo privadoCg: Consumo públicoIp: Inversión privadaIg: Inversión públicaX: Exportaciones (Equivalente al valor de los créditos de la cuenta Bienes y Servicios de la Cuenta Corriente de la Balanza de Pagos)M: Importaciones (Equivalente al valor de los débitos de la cuenta Bienes y Servicios de la Cuenta Corriente de la Balanza de Pagos)SIP: Saldo del Ingreso Primario de la Cuenta Corriente de la Balanza de Pagos (Ingreso Primario incluye pago entre agentes económicos residentes y no residentes de una economía en concepto de remuneraciones a trabajadores temporales y renta de la inversión)SIS: Saldo del Ingreso Secundario de la Cuenta Corriente de la Balanza de Pagos (Ingreso Secundario incluye pagos entre agentes económicos residentes y no residentes de una economía en concepto de transferencias corrientes, tales como remesas familiares y donaciones)

Donde: YD: Ingreso disponible después de impuestos netos de subsidiosTn: Impuestos netos de subsidios.

Y reordenando para cada sector, se obtienen las brechas de ingresos y gastos, equivalente a los balances sectoriales de la fórmula 1:

Donde:ERM: Egresos del Resto del Mundo, que incluye el gasto realizado por el “resto del mundo” en la compra de las exportaciones (X) de “nuestro país”, así como los pagos realizados a agentes económicos residentes de “nuestro país” en concepto de ingreso primario e ingreso secundario.

YD + Tn = Cp + Cg + Ip + Ig + X – M + SIP + SIS ↑ ↑ ↑ ↑ ↑ ↑ ↑ ↑ ↑ ↑

Privado Público Privado Público Privado Público Externo Externo Externo Externo

Sector Sector Sector Sector Sector Sector Sector Sector Sector Sector

Y = Cp + Cg + Ip + Ig + X – M + SIP + SIS

(4)

Y = YD + Tn

(YD – Cp – Ip) + (Tn – Cg – Ig) = (ERM – IRM)

5Banco Central de Reserva de El Salvador

(YD – Cp) + (Tn – Cg) + (IRM – ERM) = I

Ap + Ag + Ax = Ip + Ig(Ap - Ip) + (Ag - Ig) = -Ax

(8)(9)

(7)

Donde:Ap: Ahorro privadoAg: Ahorro públicoAx: Ahorro externo

La fórmula 7 refleja ideas planteadas por Krugman y Obstfeld (2006), en cuanto a que en una economía abierta, a diferencia de lo que sucede en una economía cerrada, el ahorro nacional (formado por el ahorro privado y el ahorro público) no tiene por qué coincidir necesariamente con la inversión, puesto que los países pueden ahorrar, exportando más de lo que importan, o pueden desahorrar, es decir, ver reducida su riqueza, si exportan menos de lo que importan, lo que equivale al ahorro o desahorro externo, perteneciente al resto del mundo.

Si bien el modelo de tres brechas plantea interrelaciones sectoriales, estas son de tipo estáticas al reflejar únicamente el comportamiento de los flujos durante un período, Sin embargo, es necesario señalar que la consistencia teórica y empírica de las interrelaciones plasmadas en el presente estudio responde a enfoques teóricos alternativos, entre los cuales destaca el análisis de los modelos stock-flujo en el marco de los enfoques heterodoxos de la economía. Los modelos stock-flujo (Wray, 2015; Godley & Lavoie, 2007) cuentan con propiedades importantes que garantizan que cada transacción realizada entre los sectores institucionales tenga una contrapartida bien definida, es decir, se identifica tanto su origen como su destino, evitando que algunas de ellas no se registren.

Morena (2012) destaca que un elemento importante de los modelos stock-flujo es la crítica a los modelos neoclásicos habituales, principalmente a su dimensión temporal, pues permite que cambien las variables flujo sin que lo hagan los fondos (stocks). En cambio, los modelos stock-flujo enfatizan en el enfoque contable de la economía pues cada transacción requiere una contrapartida (una compra supone una venta) y cada saldo financiero de un sector (diferencia entre ingresos y pagos) supone un cambio en la correspondiente variable stock.

Simbólicamente:

Desagregando I en sus componentes privado y público:

IRM: Ingresos del Resto del Mundo, que incluye los pagos que recibe el “resto del mundo” por las importaciones (M) que compra “nuestro país”, así como los pagos recibidos por agentes económicos no residentes por parte de “nuestro país” en concepto de ingreso primario e ingreso secundario.

Despejando Ip e Ig y consolidándolos como Inversión Total bajo el término I, se obtiene:

(6)

Ap + Ag + Ax = I

6

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador Banco Central de Reserva de El Salvador

Es así como una variación en el ahorro neto del sector privado, del público o del exterior (variables flujo) implica cambios en los stocks de riqueza privada, de deuda pública o de los activos externos, respectivamente, o como lo plantean De la Luz Tovar y Rodríguez Nava (2016), cada transacción en un sector debe tener una contrapartida en otro sector, y estos movimientos deben estar acompañados por lo menos de un cambio similar en los ingresos totales de los sectores involucrados.

En el mismo sentido, Wray (2015) señala que, si un sector tiene un superávit presupuestario, por lo menos uno de los otros sectores tiene que incurrir en déficit presupuestario, y que en términos de las variables del stock por lo menos uno de los otros sectores tiene que incrementar su endeudamiento en la misma proporción para que un sector acumule patrimonio financiero neto.

Precisamente con base a los modelos stock-flujo se puede derivar una expresión sobre la Deuda Pública, que a su vez recoge planteamientos de Keynes, Brainard y Tobin y Godley y Lavoie, citados en Alvarado y Cabrera (2013), en los que se muestra cómo la deuda del Sector Público es equivalente al ahorro privado y la riqueza por encontrarse en función de variables que en su mayor parte corresponden a las decisiones de ahorro e inversión del Sector Privado:

Donde:

D/Y: ratio Deuda Pública a INBDgr: tasa de crecimiento económicoα : propensión media al consumo de los hogares respecto al ingreso disponibleα : propensión media al consumo respecto al stock de riqueza de los hogaresrr: tasa de interés real que define el valor de los bonos (equivale al ingreso de los tenedores, y por tanto, incentiva el consumo)θ: tasa de tributación (proporcional al ingreso disponible)π: tasa de inflación

Todas las características anteriores de los modelos macroeconómicos stock-flujo constituyen elementos fundamentales para analizar la situación de la economía salvadoreña. En primer lugar, para la adecuación de las interrelaciones macroeconómicas sectoriales se debe señalar que para el caso salvadoreño el ingreso disponible del sector público y privado no se restringe al ingreso originado en el territorio nacional, que se expresa a través del Producto Interno Bruto (PIB), sino que también deben considerarse los ingresos procedentes del exterior (por ejemplo, donaciones, remesas, rentabilidad de inversiones en el exterior, entre otros), demanera que ambos tipos de ingreso conforman el INBD. Por esta razón, para aquellas

DY (10)

7Banco Central de Reserva de El Salvador

variables que generalmente se expresan en relación al PIB, este estudio las expresa en relación al INBD.

En segundo lugar, el modelo stock-flujo permite analizar el financiamiento del déficit fiscal, el cual constituye el origen de la deuda pública, ya que al ocurrir un déficit fiscal (déficit en el balance financiero del Sector Público) se necesita financiamiento, el cual se obtiene mediante emisión de distintos pasivos tales como letras del tesoro, eurobonos, contratación de préstamos con organismos internacionales, entre otros. Todos estos pasivos pasan a conformar la deuda pública, que por su origen se clasifica en deuda pública interna y deuda pública externa; de manera equivalente, la deuda pública interna es el financiamiento proporcionado por el Sector Privado del país al Sector Público a través del superávit de su balance financiero, mientras que la deuda pública externa es el financiamiento que el Sector Público obtiene por medio del ahorro o superávit del balance financiero del Sector Externo.

Lo anterior refleja que la deuda del Sector Público es equivalente a la acumulación de activos financieros o riqueza del Sector Privado de la economía nacional y del Sector Externo. Dicha afirmación es importante en cuanto a que desvirtúa ciertos supuestos como el que la deuda pública perjudica el crecimiento económico, y ello es así debido a que los receptores de la rentabilidad (intereses) de los pasivos financieros del Gobierno (deuda pública) son los sectores privado y externo. En el caso particular del Sector Privado, sus integrantes ven aumentada su riqueza al recibir el pago de los intereses de la deuda pública, pudiendo ser utilizados esos ingresos para financiar (de forma total o parcial) gastos de consumo o de inversión, lo cual lógicamente impulsará el crecimiento económico; no obstante, en la medida que el crecimiento económico se acelera, el déficit fiscal se reduce o se convierte en superávit, con lo cual las necesidades de financiamiento del Sector Público disminuyen.

Asimismo, debido al régimen de dolarización implementado en el país desde 2001, es evidente que ya no se disponen de los instrumentos de política monetaria, cambiaria y crediticia para la adecuación de los ciclos económicos, quedando en el terreno de la política fiscal las únicas opciones para ese fin.

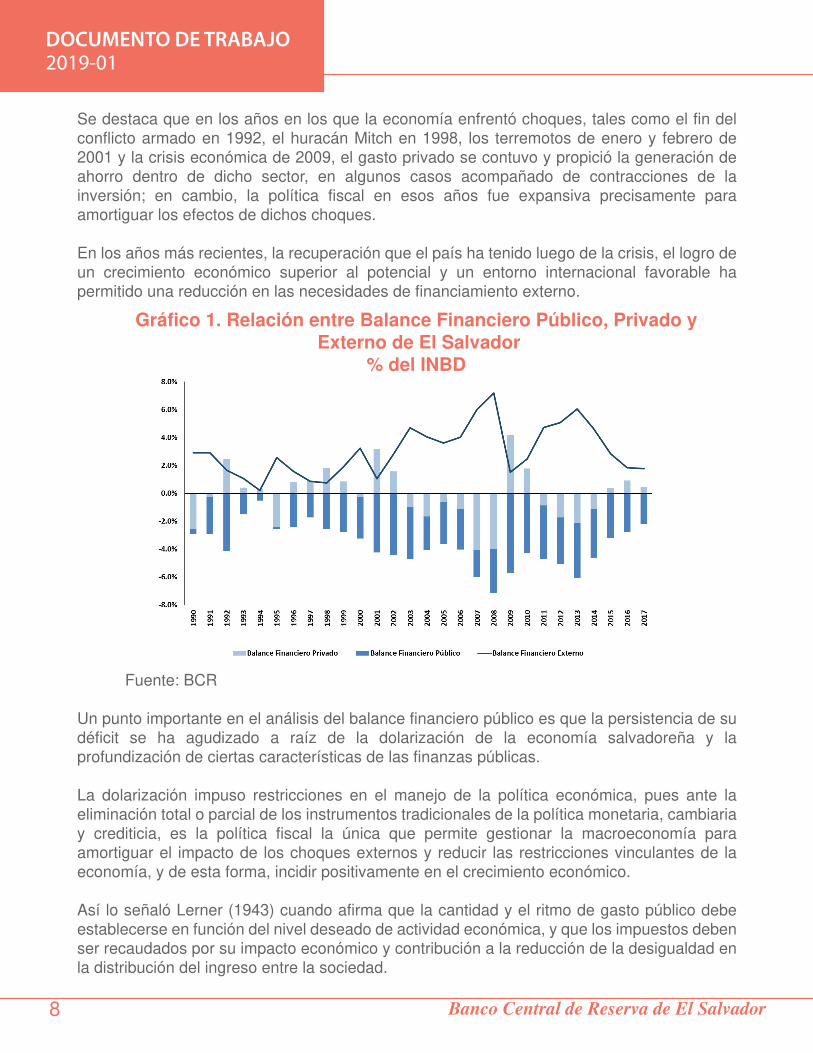

El Salvador presenta estructuralmente un saldo negativo en la cuenta corriente de la balanza de pagos, equivalente a un balance financiero externo superavitario, es decir, un ahorro externo del resto del mundo. Dicho déficit en cuenta corriente tiene su origen tanto en el balance del sector privado como en el del sector público, pudiendo ser estos superavitarios o deficitarios, generando un resultado neto negativo.

Se observa que entre 1990 y 2017 se ha registrado de forma persistente un déficit fiscal (promedio de -2.6% del INBD), el cual ha sido financiado permanentemente por el ahorro del sector externo (2.8% del INBD) y en algunos años por el sector privado, dados los superávits o ahorros obtenidos; sin embargo, este último sector ha promediado en su balance financiero un déficit de -0.2% del INBD en el período analizado.

II. Características estructurales de las Finanzas Públicas y la Cuenta Corriente de El Salvador

8

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador Banco Central de Reserva de El Salvador

Gráfico 1. Relación entre Balance Financiero Público, Privado y Externo de El Salvador

% del INBD

Se destaca que en los años en los que la economía enfrentó choques, tales como el fin del conflicto armado en 1992, el huracán Mitch en 1998, los terremotos de enero y febrero de 2001 y la crisis económica de 2009, el gasto privado se contuvo y propició la generación de ahorro dentro de dicho sector, en algunos casos acompañado de contracciones de la inversión; en cambio, la política fiscal en esos años fue expansiva precisamente para amortiguar los efectos de dichos choques.

En los años más recientes, la recuperación que el país ha tenido luego de la crisis, el logro de un crecimiento económico superior al potencial y un entorno internacional favorable ha permitido una reducción en las necesidades de financiamiento externo.

Fuente: BCR

Un punto importante en el análisis del balance financiero público es que la persistencia de su déficit se ha agudizado a raíz de la dolarización de la economía salvadoreña y la profundización de ciertas características de las finanzas públicas.

La dolarización impuso restricciones en el manejo de la política económica, pues ante la eliminación total o parcial de los instrumentos tradicionales de la política monetaria, cambiaria y crediticia, es la política fiscal la única que permite gestionar la macroeconomía para amortiguar el impacto de los choques externos y reducir las restricciones vinculantes de la economía, y de esta forma, incidir positivamente en el crecimiento económico.

Así lo señaló Lerner (1943) cuando afirma que la cantidad y el ritmo de gasto público debe establecerse en función del nivel deseado de actividad económica, y que los impuestos deben ser recaudados por su impacto económico y contribución a la reducción de la desigualdad en la distribución del ingreso entre la sociedad.

9Banco Central de Reserva de El Salvador

Sin embargo, para el logro de estos propósitos, el país también enfrenta otros obstáculos como la rigidez del gasto público (especialmente el de tipo corriente), la evasión fiscal y una estructura tributaria regresiva, que hace que los ingresos públicos (incluyendo donaciones) sean insuficientes ante el nivel de gasto público que se requiere para atender las necesidades colectivas e impulsar el crecimiento económico, dado el efecto multiplicador del gasto público.

Las cuentas fiscales del país se caracterizan por un gasto público concentrado en el gasto corriente, que entre 1990 y 2017 han representado alrededor del 81% del gasto público total; asimismo, dentro del gasto corriente, los gastos de consumo (pago de salarios y compra de bienes y servicios), que son indispensables para el funcionamiento de las instituciones públicas, son los que representan la mayor proporción (72% promedio en el mismo período). Precisamente la rigidez del gasto público tiene su origen en este rubro debido al impacto negativo que tendría en la economía un recorte masivo de trabajadores y/o salarios en el Sector Público, así como ser gastos que están respaldados por aspectos legales tales como la ley de salarios y las leyes de escalafones de algunos Ministerios. Por otra parte, también recobra importancia el gasto en pago de intereses de la deuda pública, con una participación promedio de 15% durante el período de análisis.

Adicionalmente, la carga tributaria ha sido en promedio 11.8% entre 1990 y 2017, aunque con valores más elevados a partir de 2005, lo cual se debe tanto a los efectos de distintas reformas tributarias como también a la mayor recaudación derivada de los mayores niveles de actividad económica (a excepción de 2009 debido a la crisis).

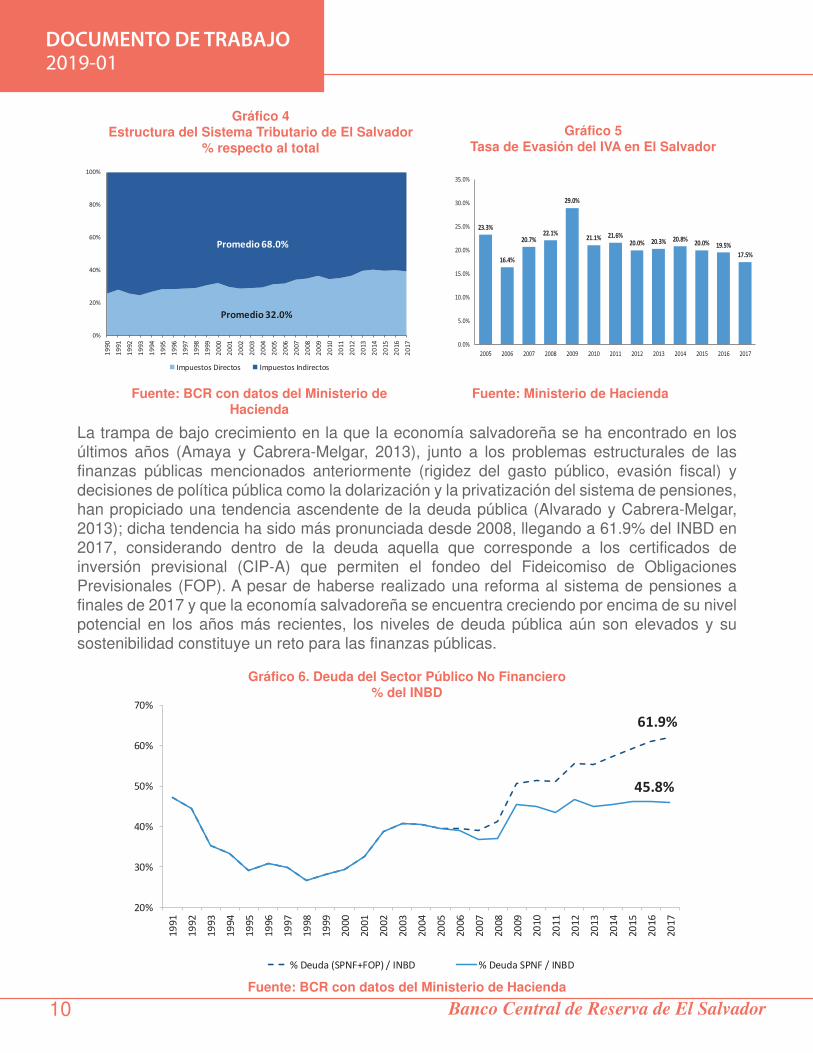

Por otra parte, la estructura tributaria del país se caracteriza por ser regresiva, dada la mayor proporción de impuestos indirectos, que representan el 60% del total de la recaudación, siendo el Impuesto al Valor Agregado (IVA) el de mayor importancia; no obstante, estimaciones del Ministerio de Hacienda (2018) reflejan que alrededor del 21% de la recaudación de este impuesto se ha evadido entre 2005 y 2017.

Fuente: BCR con datos del Ministerio de Hacienda

Fuente: BCR con datos del Ministerio de Hacienda

Gráfico 3Carga Tributaria y Gasto Público de

El Salvador % del INBD

Gráfico 2Estructura del Gasto Público de El Salvador

% respecto al total

10

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador Banco Central de Reserva de El Salvador

La trampa de bajo crecimiento en la que la economía salvadoreña se ha encontrado en los últimos años (Amaya y Cabrera-Melgar, 2013), junto a los problemas estructurales de las finanzas públicas mencionados anteriormente (rigidez del gasto público, evasión fiscal) y decisiones de política pública como la dolarización y la privatización del sistema de pensiones, han propiciado una tendencia ascendente de la deuda pública (Alvarado y Cabrera-Melgar, 2013); dicha tendencia ha sido más pronunciada desde 2008, llegando a 61.9% del INBD en 2017, considerando dentro de la deuda aquella que corresponde a los certificados de inversión previsional (CIP-A) que permiten el fondeo del Fideicomiso de Obligaciones Previsionales (FOP). A pesar de haberse realizado una reforma al sistema de pensiones a finales de 2017 y que la economía salvadoreña se encuentra creciendo por encima de su nivel potencial en los años más recientes, los niveles de deuda pública aún son elevados y su sostenibilidad constituye un reto para las finanzas públicas.

Fuente: BCR con datos del Ministerio de Hacienda

Fuente: Ministerio de Hacienda

Fuente: BCR con datos del Ministerio de Hacienda

Gráfico 5Tasa de Evasión del IVA en El Salvador

Gráfico 4Estructura del Sistema Tributario de El Salvador

% respecto al total

Gráfico 6. Deuda del Sector Público No Financiero% del INBD

61.9%

45.8%

20%

30%

40%

50%

60%

70%

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

% Deuda (SPNF+FOP) / INBD % Deuda SPNF / INBD

11Banco Central de Reserva de El Salvador

Por otra parte, la contabilidad de la balanza de pagos permite observar las variaciones del nivel de endeudamiento exterior de un país, así como la evolución del comercio internacional de sus sectores industriales competitivos (Krugman y Obstfeld, 2006); en particular, la cuenta corriente de la balanza de pagos mide la magnitud y el sentido del endeudamiento externo, de manera que cuando los pagos realizados al resto del mundo (en concepto de compra de bienes y servicios, rentas factoriales y transferencias corrientes) son superiores a los pagos recibidos del exterior, dicho déficit tendrá que financiarse de alguna manera, ya sea mediante una reducción de activos y/o un aumento de pasivos, información que se registra en la cuenta financiera de la balanza de pagos.

En las economías en desarrollo el financiamiento externo es relevante tanto para el sector privado (hogares y empresas), como para el sector público, bajo las formas de deuda, acciones e inversión extranjera directa. (Gallagher, et al., 2013) proporciona evidencia sobre el carácter pro-cíclico que tienen los flujos de capital hacia los países en desarrollo, los cuales están determinados por decisiones de cartera (tanto del sector público como privado) originada en los países desarrollados, las cuales pueden estar totalmente desvinculadas de las demandas de capital de las economías emergentes y en desarrollo; estas últimas además enfrentan problemas particulares asociados a su grado de desarrollo financiero.

En muchos análisis no se trazan distinciones entre los diversos tipos de flujos de capital que se presentan en las economías (deuda, acciones e inversión extranjera directa) o entre deuda a largo plazo versus deuda a corto plazo. Sin embargo, en términos de política económica es importante identificar la forma exacta que asumen los flujos de capital a través de las fronteras, sobre todo cuando existen consensos de que la inversión extranjera directa (IED) tiene cualidades preferibles a las de la deuda (puesto que, tiende a ser menos volátil y a diversificar los beneficios indirectos, entre ellos la transferencia tecnológica). Aunque, en la práctica, los tres tipos de flujos de capital suelen mantener un vínculo entre sí.

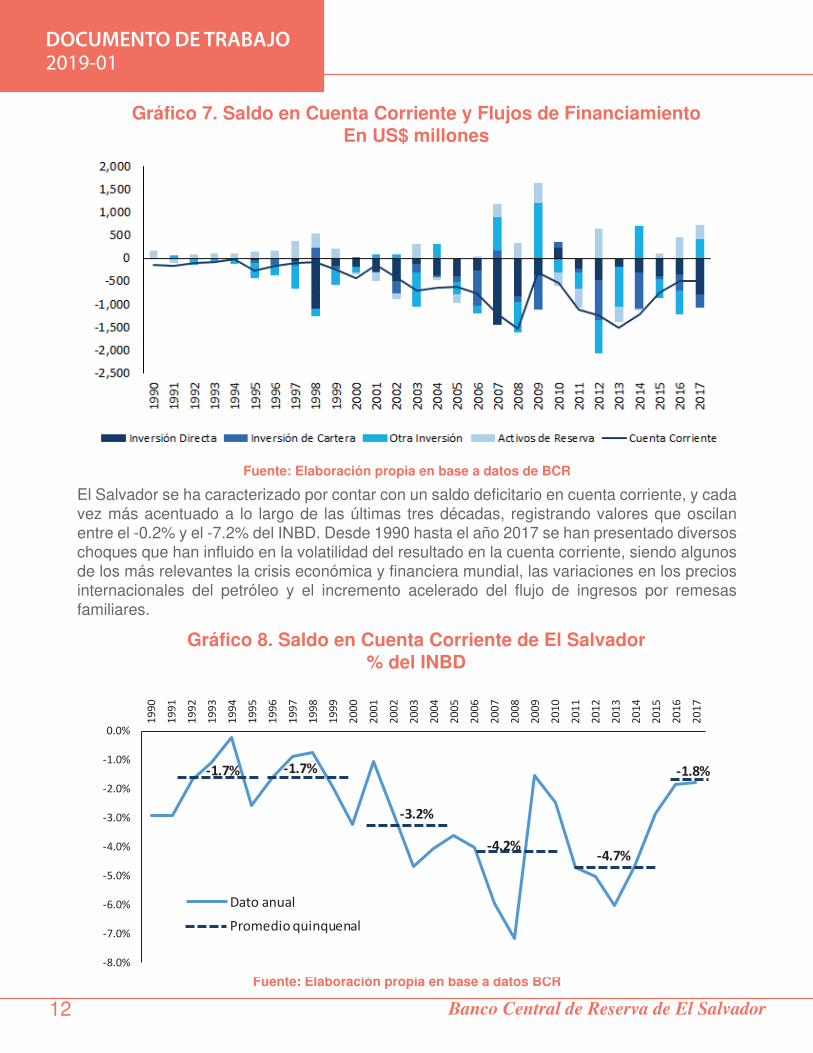

En el caso de El Salvador, las necesidades de financiamiento externo se generan por los persistentes déficits en la cuenta corriente, reflejándose en los flujos de pasivos netos incurridos, lo cual significa un aumento de las obligaciones con el resto del mundo y el ingreso de recursos financieros, ya sea producto de la contratación de deuda (préstamos), emisión de títulos valores (inversión de cartera) o la entrada de inversión extranjera directa. El comportamiento de estos flujos entre 1990 y 2017 ha sido muy volátil, destacando incluso que en algunos años ciertos instrumentos financieros registraron acumulaciones netas de activos, tal como se puede observar en el gráfico siguiente.

12

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador Banco Central de Reserva de El Salvador

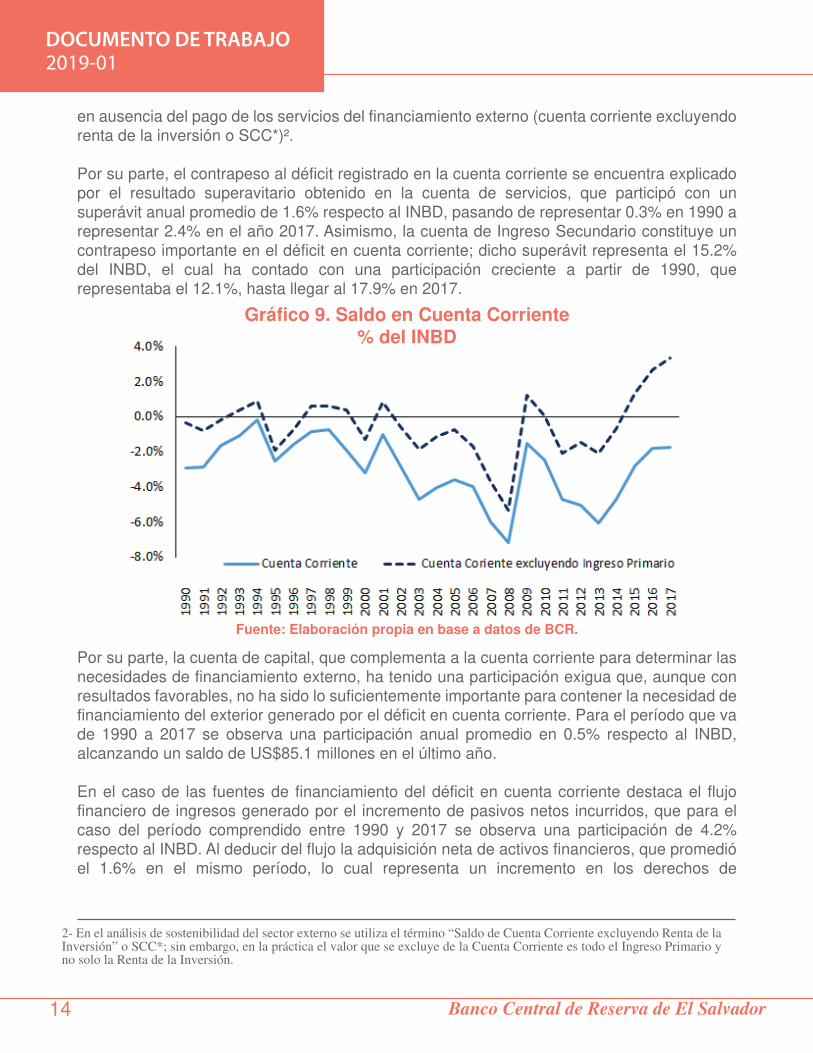

El Salvador se ha caracterizado por contar con un saldo deficitario en cuenta corriente, y cada vez más acentuado a lo largo de las últimas tres décadas, registrando valores que oscilan entre el -0.2% y el -7.2% del INBD. Desde 1990 hasta el año 2017 se han presentado diversos choques que han influido en la volatilidad del resultado en la cuenta corriente, siendo algunos de los más relevantes la crisis económica y financiera mundial, las variaciones en los precios internacionales del petróleo y el incremento acelerado del flujo de ingresos por remesas familiares.

Fuente: Elaboración propia en base a datos de BCR

Fuente: Elaboración propia en base a datos BCR

Gráfico 7. Saldo en Cuenta Corriente y Flujos de FinanciamientoEn US$ millones

Gráfico 8. Saldo en Cuenta Corriente de El Salvador% del INBD

-8.0%

-7.0%

-6.0%

-5.0%

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

-1.7% -1.7%

-3.2%

-4.2%-4.7%

-1.8%

Promedio quinquenal

Dato anual

13Banco Central de Reserva de El Salvador

El continuo déficit en cuenta corriente se registra a pesar de la tendencia creciente que las exportaciones de bienes y servicios han exhibido a lo largo del período, pasando de representar el 18.6% del INBD en 1990 a 25.4% del INBD en 2017, mientras que las importaciones de bienes y servicios neutralizaron dicho comportamiento por representar una mayor proporción en comparación a las exportaciones a lo largo de todo el período, ya que en 1990 representaban el 31.1% del INBD y para 2017 han aumentado hasta llegar al 40% del INBD de ese año. En los últimos años, el saldo comercial se ha visto favorecido producto de la relación favorable de términos de intercambio, generado por el deterioro en los precios internacionales del petróleo.

En la cuenta corriente destaca la importancia del flujo de ingresos generados por la exportación de bienes (con una participación anual promedio del 34%), los cuales están asociados en los últimos años principalmente con la exportación de productos textiles y productos manufacturados en general. Por su parte, la exportación de servicios ha contribuido con una participación anual promedio del 21%, principalmente influenciada por el comportamiento de la cuenta de viajes. Por su parte, el ingreso secundario, cuenta en la que se registran las transferencias recibidas del exterior (incluye las remesas familiares) muestra una participación anual promedio del 43% entre 1990 y 2017.

Por el lado del flujo de egresos de la cuenta corriente se destaca la importancia que cobran los flujos de importaciones de bienes, con una participación anual promedio de 75.7% entre 1990 y 2017, que en los últimos años ha sido explicada principalmente por la importación de productos del rubro química de base. Por su parte, la importación de servicios ha contribuido con una participación anual promedio de 15.7%, y que en los últimos años ha sido generado principalmente por el rubro de transporte. Asimismo, el egreso generado en la cuenta de ingreso primario, por servicios factoriales, ha mostrado una participación anual promedio de 7.9%, generado principalmente por la sub cuenta de renta de la inversión.

Como resultado de la relación desfavorable entre ingresos y egresos en la cuenta corriente se observa que la mayor participación en el déficit se presenta en el resultado comercial correspondiente a la cuenta de bienes, en la cual se promedia una participación anual de -17.3% respecto al INBD entre 1990 y 2017. Dicho déficit comercial se ha sostenido a lo largo de los años, registrando un crecimiento nominal promedio del 7%, aunque en términos de su relación con el INBD ha transitado desde el 12.8% en 1990 a 17.0% en 2017. Adicionalmente, se tiene que el déficit en cuenta corriente se agudiza con el resultado obtenido en la cuenta de ingreso primario, que registra los ingresos y egresos generados por el rendimiento de inversiones realizadas por residentes en el resto del mundo o por no residentes en el país así como los réditos de las deudas otorgadas o adquiridas con el resto del mundo; dicha cuenta promedia un déficit anual que representa el -2.5% del INBD, y a lo largo del período ha aumentado, pues en 1990 representaba -2.5% del INBD llegando a -5.1% al final del período, siendo este su valor máximo, mientras que su menor valor (-0.7%) se registró en 1995. Si los valores de esta cuenta se excluyen del saldo de la cuenta corriente, se obtiene una medida sobre el saldo de las transacciones reales y de transferencias corrientes con el resto del mundo

14

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador Banco Central de Reserva de El Salvador

2- En el análisis de sostenibilidad del sector externo se utiliza el término “Saldo de Cuenta Corriente excluyendo Renta de la Inversión” o SCC*; sin embargo, en la práctica el valor que se excluye de la Cuenta Corriente es todo el Ingreso Primario y no solo la Renta de la Inversión.

Gráfico 9. Saldo en Cuenta Corriente % del INBD

en ausencia del pago de los servicios del financiamiento externo (cuenta corriente excluyendo renta de la inversión o SCC*)².

Por su parte, el contrapeso al déficit registrado en la cuenta corriente se encuentra explicado por el resultado superavitario obtenido en la cuenta de servicios, que participó con un superávit anual promedio de 1.6% respecto al INBD, pasando de representar 0.3% en 1990 a representar 2.4% en el año 2017. Asimismo, la cuenta de Ingreso Secundario constituye un contrapeso importante en el déficit en cuenta corriente; dicho superávit representa el 15.2% del INBD, el cual ha contado con una participación creciente a partir de 1990, que representaba el 12.1%, hasta llegar al 17.9% en 2017.

Por su parte, la cuenta de capital, que complementa a la cuenta corriente para determinar las necesidades de financiamiento externo, ha tenido una participación exigua que, aunque con resultados favorables, no ha sido lo suficientemente importante para contener la necesidad de financiamiento del exterior generado por el déficit en cuenta corriente. Para el período que va de 1990 a 2017 se observa una participación anual promedio en 0.5% respecto al INBD, alcanzando un saldo de US$85.1 millones en el último año.

En el caso de las fuentes de financiamiento del déficit en cuenta corriente destaca el flujo financiero de ingresos generado por el incremento de pasivos netos incurridos, que para el caso del período comprendido entre 1990 y 2017 se observa una participación de 4.2% respecto al INBD. Al deducir del flujo la adquisición neta de activos financieros, que promedió el 1.6% en el mismo período, lo cual representa un incremento en los derechos de

Fuente: Elaboración propia en base a datos de BCR.

15Banco Central de Reserva de El Salvador

Gráfico 10. Posición de Inversión Internacional Neta (PIIN)% del INBD

Fuente: Elaboración propia en base a datos BCR.

los agentes económicos residentes de la economía salvadoreña para con el resto del mundo se genera un flujo neto de financiamiento equivalente al -2.6% del INBD.

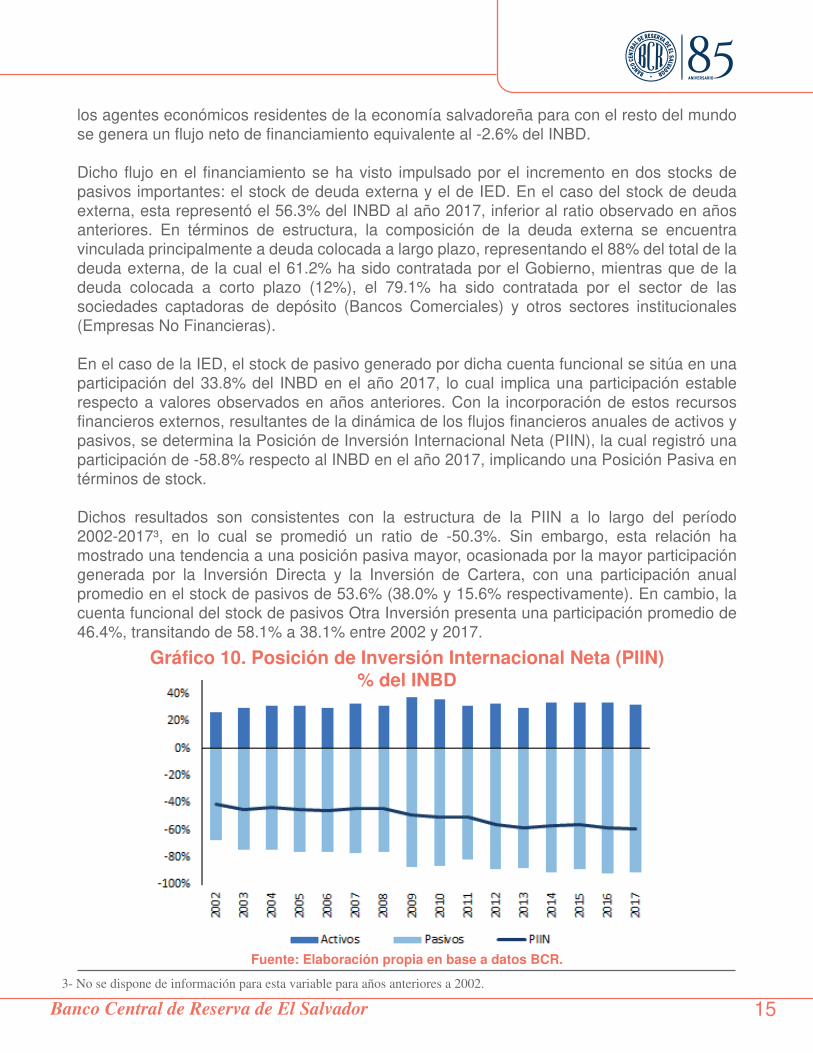

Dicho flujo en el financiamiento se ha visto impulsado por el incremento en dos stocks de pasivos importantes: el stock de deuda externa y el de IED. En el caso del stock de deuda externa, esta representó el 56.3% del INBD al año 2017, inferior al ratio observado en años anteriores. En términos de estructura, la composición de la deuda externa se encuentra vinculada principalmente a deuda colocada a largo plazo, representando el 88% del total de la deuda externa, de la cual el 61.2% ha sido contratada por el Gobierno, mientras que de la deuda colocada a corto plazo (12%), el 79.1% ha sido contratada por el sector de las sociedades captadoras de depósito (Bancos Comerciales) y otros sectores institucionales (Empresas No Financieras).

En el caso de la IED, el stock de pasivo generado por dicha cuenta funcional se sitúa en una participación del 33.8% del INBD en el año 2017, lo cual implica una participación estable respecto a valores observados en años anteriores. Con la incorporación de estos recursos financieros externos, resultantes de la dinámica de los flujos financieros anuales de activos y pasivos, se determina la Posición de Inversión Internacional Neta (PIIN), la cual registró una participación de -58.8% respecto al INBD en el año 2017, implicando una Posición Pasiva en términos de stock.

Dichos resultados son consistentes con la estructura de la PIIN a lo largo del período 2002-2017³, en lo cual se promedió un ratio de -50.3%. Sin embargo, esta relación ha mostrado una tendencia a una posición pasiva mayor, ocasionada por la mayor participación generada por la Inversión Directa y la Inversión de Cartera, con una participación anual promedio en el stock de pasivos de 53.6% (38.0% y 15.6% respectivamente). En cambio, la cuenta funcional del stock de pasivos Otra Inversión presenta una participación promedio de 46.4%, transitando de 58.1% a 38.1% entre 2002 y 2017.

3- No se dispone de información para esta variable para años anteriores a 2002.

16

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador Banco Central de Reserva de El Salvador

La evaluación de la sostenibilidad externa, es decir, de la cuenta corriente, se presenta en muchas ocasiones como proyecciones de balanza de pagos de mediano plazo, como análisis de escenarios de deuda externa, como evaluación de la adecuación de reservas o evaluación de vulnerabilidad externa, o bien, como análisis de restricciones de solvencia intertemporal, entre otros (Castillo, 2016b).

Sin embargo, entre los elementos principales que se identifican en la discusión en torno a la sostenibilidad a largo plazo de un elevado déficit en cuenta corriente destaca su corta data, dada la escasa generación de literatura relativa al tema, y que en la mayoría de los casos las investigaciones teóricas al respecto se basan en estudios anteriores sobre las finanzas públicas. Si bien este enfoque resultó ser muy útil, en el análisis deben tenerse presente las diferencias entre el sector fiscal y el sector externo. Por esta razón la definición de sostenibilidad en el caso de los desequilibrios en cuenta corriente es necesariamente más compleja (Carranza, 2014).

Se debe tener presente que el resultado obtenido en la cuenta corriente es función de la interacción entre las decisiones privadas (tanto internas como externas) y de política macroeconómica (Carranza, 2014). Por tanto, mientras el financiamiento externo se invierta productivamente, es probable que el déficit en cuenta corriente continúe financiándose de esta forma durante un tiempo considerable. En este caso, el déficit en cuenta corriente de la economía que recibe los fondos manifiesta una asignación eficiente de recursos (FMI, 2009).

Hay muchas situaciones en las cuales quizá no sea posible financiar de manera sostenible un déficit en cuenta corriente con recursos privados y oficiales. Si el déficit es insostenible, el ajuste sucederá inevitablemente cuando los participantes en el mercado ya no estén dispuestos a suministrar financiamiento o cuando se agoten las reservas y otros activos financieros. El ajuste puede ser abrupto y puede terminar en una crisis de balanza de pagos (FMI, 2009).

Es importante señalar que ante situaciones de déficit persistentes en cuenta corriente se debe contemplar la posibilidad de adoptar medidas de ajuste que aseguren la viabilidad de la posición externa, es decir, condiciones en las que pueda financiarse el déficit de bienes, servicios e ingreso con transferencias privadas y oficiales, entradas financieras privadas, y parte de las reservas y otros activos financieros (FMI, 2009).

La magnitud del ajuste necesario de la balanza de pagos depende, en cierta medida, del carácter de los componentes del saldo en cuenta corriente. Por ejemplo, el comercio de bienes de una economía puede registrar un déficit persistente que estuvo financiado en parte con créditos obtenidos de fuentes privadas y oficiales. Es probable que en esa economía el saldo del ingreso primario también sea deficitario debido al servicio de esa deuda. Sin embargo, el déficit derivado de los bienes e ingreso primario puede estar compensado por un superávit del ingreso secundario y servicios, que podría reflejar transferencias corrientes tanto oficiales como privadas. Si está previsto recibir esas transferencias durante un período prolongado y se puede depender de ellas para financiar parcial o totalmente el déficit de los otros componentes de la cuenta corriente, el ajuste necesario de la balanza de pagos puede ser más bien pequeño (FMI, 2009).

III. Enfoques de Sostenibilidad Fiscal y de Cuenta Corriente

A. Antecedentes Teóricos

17Banco Central de Reserva de El Salvador

Desde un enfoque más amplio de balanza de pagos el calendario de amortización de la economía es un factor importante para juzgar la sostenibilidad de una posición determinada de la balanza de pagos. Si en el futuro inmediato se prevén elevados pagos de amortización y las entradas financieras previstas no son suficientes para cubrir los pagos a medida que vencen, tal vez sea necesario adoptar medidas de ajuste anticipadamente para no tener que tomar después otras medidas más drásticas para hacer frente a una crisis de balanza de pagos (FMI, 2009).

El déficit en cuenta corriente debe financiarse mediante alguna combinación de aumento de los pasivos frente a no residentes y reducción de los derechos frente a no residentes, de modo que el resultado neto sea una disminución de los activos externos netos. En consecuencia, se registrará una reducción del ingreso de inversión, a menos que se ajusten las tasas de rendimiento en forma compensatoria, lo que provocará un aumento del déficit en cuenta corriente. Esta interacción entre la cuenta corriente y la cuenta financiera puede conducir a una situación desestabilizadora en la cual empeora progresivamente el saldo en cuenta corriente, excepto que se modifique la política económica o se ajusten ciertas variables (como el tipo de cambio, por ejemplo) para frenar el deterioro (FMI, 2009).

Al analizar la balanza de pagos, y sobre todo la sostenibilidad de una situación específica de la cuenta corriente, es importante considerar los factores determinantes de los flujos financieros, los cuales influyen básicamente en la tasa de rendimiento y riesgo de los activos externos e internos; dicho determinantes son las tasas de interés, la redituabilidad de las inversiones directas y de otra índole, las variaciones previstas de los tipos de cambio y aspectos impositivos (FMI, 2009).

De manera formal las relaciones económicas inherentes a la balanza de pagos de un país, de las cuales se desprende que el déficit en cuenta corriente debe financiarse por medio de una reducción de activos externos o adquisición de nuevos pasivos externos, se expresa de la siguiente forma.

En donde el Saldo en Cuenta Corriente está expresado mediante las siglas SCC, el cual contiene el Saldo Comercial (SC), y los saldos del Ingreso Primario (IP) y del Ingreso Secundario (IS). De acuerdo a las equivalencias teóricas de la balanza de pagos el resultado entre Cuenta Corriente (SCC) y la Cuenta de Capital (SCK) debe ser equivalente a la Cuenta Financiera (SCF).

Cabe destacar que el Saldo en Cuenta Financiera (SCF) es el resultado de la variación del flujo de Activos Externos (AE) menos la variación del flujo de Pasivos Externos (PE)

SCC=SC+IP+IS (11)

SCC+SCK=±SCF (12)

SCF= ∆AE-∆PE (13)

18

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador Banco Central de Reserva de El Salvador

De la misma forma, el stock de Activos Externos menos el stock de Pasivos Externos da como resultado lo que se conoce como Posición de Inversión Internacional Neta (PIIN)

Para cerrar y/o cuadrar las relaciones económicas de los flujos expresados en la Balanza de Pagos también se incorpora un flujo de Errores y Omisiones (EyO), que refleja las discrepancias entre los flujos de Cuenta Corriente, Cuenta de Capital y Cuenta Financiera, puesto que en la práctica estas no presentan las equivalencias teóricas esperadas; por tanto, se realizan ajustes estadísticos por subestimación o sobre estimación del flujo de activos y/o pasivos. Formalmente se expresa de la siguiente forma:

Dado este conjunto de interrelaciones económicas con el exterior de flujos reales y financieros, se señala que la persistencia de los resultados deficitarios en el Saldo en Cuenta Corriente puede tener su origen en factores estructurales tales como el crecimiento económico, la brecha entre inversión y el ahorro (público y privado), la apertura de la economía y composición del comercio, la magnitud y composición de los pasivos externos, la estructura financiera, entre otros factores relativos a la incertidumbre de los agentes económicos (Carranza, 2014).

En estudios anteriores el análisis de la sostenibilidad en cuenta corriente para El Salvador se ha abordado mediante el uso de un análisis cualitativo y la estimación derivada del enfoque estacionario, también planteado en los enfoques de sostenibilidad fiscal. (Tobar-Silva, 2006). En cambio, el presente estudio se sitúa en un campo de análisis más amplio, contemplando los resultados obtenidos mediante enfoques cuantitativos, pero analizándolos no de forma aislada dentro del mismo sector externo, sino en relación los demás sectores de la economía.

El análisis de sostenibilidad de cuenta corriente empleado en el presente estudio se basa en el aporte metodológico propuesto por (Castillo, 2016a), quien señala que el enfoque de abordaje está referido a la relación flujo-capital entre la sostenibilidad de las posiciones externas netas (relativa a la PIIN) de un país, el Saldo en Cuenta Corriente excluyendo Renta de la Inversión (SCC*) y el tipo de cambio real, cuyo efecto para el caso salvadoreño se expresa únicamente mediante el diferencial de precios, dado que se cuenta con un tipo de cambio nominal fijo.

Dicho enfoque también aborda los factores que explican el diferencial de rentabilidad incorporándolo en la evaluación externa de sostenibilidad; asimismo considera las variaciones del valor del capital (ganancias o pérdidas de capital), las transferencias corrientes netas (que incluyen las remesas) y las transferencias de capital netas (incluidas las donaciones). A través de este enfoque de sostenibilidad de la cuenta corriente se establece que la dinámica de la PIIN se encuentra en función la balanza comercial, de la acumulación de pasivos

PIIN=AE-PE (14)

± SCC±SCK±EyO=±SCF (15)

B. Enfoques de Análisis

19Banco Central de Reserva de El Salvador

externos y de las tasas de rendimiento de los activos y pasivos diferidos, es decir, diferenciales de rentabilidad (Castillo, 2016b).

Cabe señalar que, cuando los rendimientos de los activos y pasivos externos son los mismos, la función establecida se reduce a la dinámica de acumulación de pasivos. Sin embargo, si se supone que la tasa de rendimiento de los pasivos es superior a la tasa de crecimiento real de la economía, un país deudor deberá tener un superávit comercial para evitar que su posición externa neta se deteriore. Por el contrario, si las tasas esperadas de rentabilidad de los activos en el exterior fueran más favorables que las de los pasivos externos, entonces la exigencia de superávit comerciales podría ser ligera o incluso totalmente compensada en ausencia del diferencial de rentabilidad (Castillo, 2016b). Es en este punto donde se vuelve central la relación de la tasa real de crecimiento de la economía y la tasa de rendimiento real de los pasivos externos.

Tener diferenciales de rentabilidad externa positivos podría implicar que un país deudor neto puede tener un déficit de balanza comercial perpetuo para estabilizar la PIIN. Como señalan Lane y Milesi-Ferretti citados en (Castillo, 2016b), con grandes posiciones externas brutas, incluso un pequeño diferencial de rentabilidad tiene implicaciones significativas para la PIIN.

Por su parte, la sostenibilidad fiscal se comprende como la capacidad de cumplir con todos los vencimientos de la deuda (liquidez) con el objetivo de mantener el nivel de endeudamiento público a un nivel óptimo. Las estimaciones de nivel óptimo de deuda han sido planteadas por la literatura para impulsar el crecimiento económico, la sostenibilidad fiscal per se, la vulnerabilidad a las crisis, o desarrollar política anticíclicas (Alvarado y Cabrera-Melgar, 2013).

En el caso del sector fiscal, la variable objetivo, es decir, la variable que se pretende estabilizar o hacer sostenible en el largo plazo es la Deuda Pública, mientras que la variable de ajuste sobre la cual se hará una intervención, ya sea aumentándola o disminuyéndola de tal manera que su nuevo valor permita lograr la estabilidad de la variable objetivo, es el Balance Primario⁴. Finalmente, las variables de influencia son aquellas que tienen incidencia sobre la variable objetivo y/o la variable de ajuste, de tal modo que algún choque (cambio) positivo o negativo sobre ellas modificaría la trayectoria normal de la variable objetivo, haciendo necesario un sobreajuste en la variable de ajuste; estas variables son la tasa de interés real de la deuda pública (tanto interna como externa), así como la tasa de crecimiento económico.

4- El Balance Primario se obtiene mediante la diferencia de los Ingresos y Gastos Públicos, exceptuando el gasto en intereses de la deuda; dicho resultado puede presentar valores positivos (Superávit Primario) o negativos (Déficit Primario).

20

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador Banco Central de Reserva de El Salvador

Cuadro 1. Equivalencias conceptuales entre enfoques de sostenibilidad

Para poder aplicar y evidenciar las relaciones teóricas supuestas en la perspectiva de análisis de la sostenibilidad fiscal y de la cuenta corriente se emplean tres enfoques analíticos distintos: el Enfoque Estándar, el Enfoque de Dinámica Endógena y el Enfoque Probabilístico.

El enfoque de dinámica endógena realiza un análisis de escenarios de las posibles trayectorias futuras del ratio PIIN/INBD ante la ocurrencia de choques temporales para cada variable de interés subyacente, es decir, choques en la tasa de crecimiento real del INBD, tasas de rendimiento reales de pasivos externos, y las transferencias netas de capital y corriente (relativos a la cuenta de capital e ingreso secundario).

El enfoque estándar de sostenibilidad de la cuenta corriente consiste en determinar el ratio del Saldo en Cuenta Corriente excluyendo Renta de la Inversión (SCC*) respecto al INBD que estabilizarían el ratio PIIN/INBD en el mediano plazo. El ratio PIIN/INBD de referencia utilizada corresponde a la del último año observado (2017); posteriormente se calculó una brecha comparando el ratio SCC*/INBD estabilizador de la PIIN/INBD contra el valor que se espera que prevalezca en el mediano plazo, asumiendo que no hay choques externos.

El enfoque estándar de sostenibilidad fiscal desarrollado por Buiter (1985) y Blanchard et. al. (1991), consiste en determinar el ratio Balance Primario/INBD que permite estabilizar el ratio Deuda/INBD en el mediano plazo. El ratio Deuda/INBD de referencia utilizado corresponde al último año observado (2017). Seguidamente se calculó una brecha comparando el balance primario estabilizador del ratio Deuda/INBD contra el valor que se espera que prevalezca en el mediano plazo, bajo el supuesto de no ocurrencia de choques externos.

Una condición necesaria para garantizar la sostenibilidad fiscal en este enfoque es que la tasa de crecimiento económico (g) debe ser mayor que la tasa de interés real de la deuda pública (r), ya que ello significa que la generación de ingresos en el país incrementa un ritmo que permite pagar el costo de la deuda.

Fuente: Elaboración propia con base en Borensztein, E. et. al. (2013) y Castillo, M (2016a)

1. Enfoque Estándar

2. Enfoque de Dinámica Endógena

21Banco Central de Reserva de El Salvador

En el enfoque de dinámica endógena del sector fiscal, desarrollado inicialmente por el Fondo Monetario Internacional (FMI) y el Banco Mundial (Borensztein, E. et. al., 2013), se realizó un análisis de escenarios de la trayectoria futura del ratio Deuda/INBD como reacción a choques temporales en cada variable de interés subyacente, que corresponde a la tasa de crecimiento real del INBD, tasa de interés real y en el balance primario.

Arizala, Castro, Cavallo y Powell, (2008) desarrollaron el enfoque probabilístico, cuyo resultado se expresa mediante un gráfico de abanico (Fan-Chart) y establecen que la trayectoria dinámica esperada de la variable objetivo es incierta y está sujeta a shocks temporales expresados mediante diferentes números de desviaciones estándar. En el caso de la sostenibilidad de la cuenta corriente, este enfoque muestra la distribución de probabilidad del ratio PIIN/INBD en un escenario de ajuste a mediano plazo simulando un gran número de shocks a cada uno de sus determinantes subyacentes.

Por otra parte, en el análisis de sostenibilidad fiscal el enfoque de probabilístico establece que la trayectoria inercial futura del ratio Deuda/INBD es incierta y está sujeta a shocks temporales. Este enfoque muestra la distribución de probabilidad y desviaciones estándar de la trayectoria del ratio Deuda/INBD en un escenario de ajuste a mediano plazo simulando un gran número de shocks a cada uno de sus determinantes.

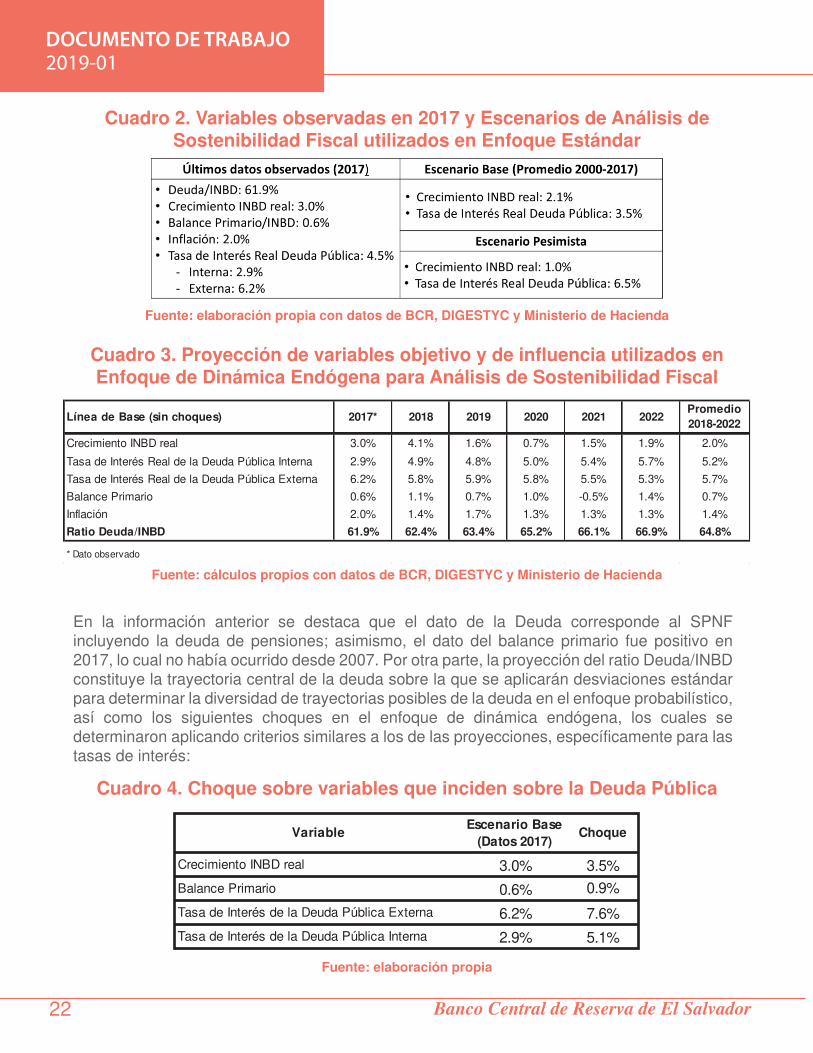

Para llevar a cabo este análisis es necesario identificar los valores observados más recientes, los cuales corresponden al año 2017, así como las proyecciones de mediano plazo 2018-2022 esperadas en condiciones de ausencia de choques para las variables objetivo y de influencia, obtenidas mediante el contraste de las proyecciones de organismos internacionales como el FMI y del resultado de la aplicación de modelos autorregresivos. Asimismo, se han considerado dos escenarios de análisis: un escenario base construido con los datos históricos del crecimiento del INBD real y la tasa de interés real de la deuda pública (promedio del período 2000-2017), así como un escenario pesimista en el que el crecimiento del INBD real es menor al histórico y las tasas de interés incrementan; los valores de este escenario han sido definidos a criterio de los autores tomando en cuenta aspectos como las decisiones de la Reserva Federal de Estados Unidos tomadas desde finales de 2016 de incrementar las tasas de interés de política monetaria, las tendencias de los mercados financieros internacionales, las calificaciones de riesgo soberano asignadas a El Salvador por las agencias calificadoras de riesgo y las futuras necesidades de financiamiento del Sector Público No Financiero (SPNF).

A continuación, se muestran los datos correspondientes a las distintas variables, escenarios de análisis y períodos de referencia:

3. Enfoque Probabilístico

IV. Análisis de sostenibilidad fiscal

A. Supuestos

22

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador Banco Central de Reserva de El Salvador

En la información anterior se destaca que el dato de la Deuda corresponde al SPNF incluyendo la deuda de pensiones; asimismo, el dato del balance primario fue positivo en 2017, lo cual no había ocurrido desde 2007. Por otra parte, la proyección del ratio Deuda/INBD constituye la trayectoria central de la deuda sobre la que se aplicarán desviaciones estándar para determinar la diversidad de trayectorias posibles de la deuda en el enfoque probabilístico, así como los siguientes choques en el enfoque de dinámica endógena, los cuales se determinaron aplicando criterios similares a los de las proyecciones, específicamente para las tasas de interés:

Fuente: elaboración propia con datos de BCR, DIGESTYC y Ministerio de Hacienda

Fuente: cálculos propios con datos de BCR, DIGESTYC y Ministerio de Hacienda

Fuente: elaboración propia

Cuadro 2. Variables observadas en 2017 y Escenarios de Análisis de Sostenibilidad Fiscal utilizados en Enfoque Estándar

Cuadro 3. Proyección de variables objetivo y de influencia utilizados en Enfoque de Dinámica Endógena para Análisis de Sostenibilidad Fiscal

Cuadro 4. Choque sobre variables que inciden sobre la Deuda Pública

Línea de Base (sin choques) 2017* 2018 2019 2020 2021 2022Promedio

2018-2022

Crecimiento INBD real 3.0% 4.1% 1.6% 0.7% 1.5% 1.9% 2.0%

Tasa de Interés Real de la Deuda Pública Interna 2.9% 4.9% 4.8% 5.0% 5.4% 5.7% 5.2%

Tasa de Interés Real de la Deuda Pública Externa 6.2% 5.8% 5.9% 5.8% 5.5% 5.3% 5.7%

Balance Primario 0.6% 1.1% 0.7% 1.0% -0.5% 1.4% 0.7%

Inflación 2.0% 1.4% 1.7% 1.3% 1.3% 1.3% 1.4%

Ratio Deuda/INBD 61.9% 62.4% 63.4% 65.2% 66.1% 66.9% 64.8%

* Dato observado

Crecimiento INBD real

Balance Primario

Tasa de Interés de la Deuda Pública Externa

Tasa de Interés de la Deuda Pública Interna

Variable(Datos 2017)

Escenario Base Choque

3.0%

0.6%

6.2%

2.9%

3.5%

0.9%

7.6%

5.1%

23Banco Central de Reserva de El Salvador

De acuerdo a este enfoque, lo que se pretende es determinar el ajuste que se debe realizar en el balance primario para garantizar que en el mediano plazo el ratio Deuda/INBD se mantenga estable en el valor del último año observado (61.9%) bajo el supuesto que el crecimiento del INBD real y la tasa de interés real se mantendrán en sus valores históricos de 2.1% y 3.5%, respectivamente. De esta forma, en el escenario base a partir de 2018 se tendría que ajustar el balance primario pasando desde su último valor observado de 0.6% del INBD a un superávit primario superior, que ascendería a 0.9% del INBD, es decir, un ajuste de 0.3 puntos del INBD y mantenerse en el largo plazo en ese valor.

Al realizar el mismo ejercicio pero con datos del escenario pesimista reflejado en un crecimiento del INBD real que se desacelera de 3.0% a 1.0% y una tasa de interés real de la deuda pública que incrementa de 4.5% a 6.5%, se obtiene que el ajuste en el balance primario debe ser aún mayor, pues para mantener estable el ratio Deuda/INBD en 61.9%, el balance primario de 0.6% del INBD correspondiente a 2017 se debe convertir de forma abrupta a un superávit primario de 3.4% del INBD, indicando que el ajuste es de 2.8 puntos del INBD.

Fuente: Elaboración propia con información de BCR, DIGESTYC y Ministerio de Hacienda

Gráfico 11. Ajuste requerido en el Balance Primario/INBD bajo Enfoque EstándarEscenario Base

B. Resultados

24

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador Banco Central de Reserva de El Salvador

Fuente: Elaboración propia con información de BCR, DIGESTYC y Ministerio de Hacienda

Sin embargo, los análisis tradicionales de sostenibilidad fiscal se basan en los ajustes del balance primario, es decir, pretenden transitar de un valor a otro (generalmente de un déficit a un superávit) para lograr cierta estabilidad en el ratio Deuda/INBD, y como se ha mencionado anteriormente, la ocurrencia de un superávit o déficit en uno de los sectores de la economía (en este caso el Sector Público) se corresponde con un resultado en sentido contrario en otros sectores.

En el enfoque de dinámica endógena se ha considerado que la deuda pública se desvía de su trayectoria normal (escenario base) como consecuencia de la ocurrencia de algunos choques, es decir, variaciones significativas en variables que afectan a la deuda pública, tales como el balance primario, el crecimiento del INBD real y las tasas de interés real de la deuda pública interna y externa.

Los resultados de este enfoque muestran que en el mediano plazo el ratio Deuda/INBD mantendrá una trayectoria ascendente, con valores que oscilan entre 60% y 70%, siendo el incremento en las tasas de interés real de la deuda pública la que mayor impacto desfavorable tendría en los niveles de endeudamiento público; en cambio, un mayor crecimiento del INBD real y un superávit primario más elevado tienen el mismo efecto de generar los menores ratios Deuda/INBD pero sin llevarlos a valores inferiores a los observados inicialmente. No obstante, aun cuando se obtenga el mismo efecto ante estos choques, debe considerarse que ajustes hacia un mayor superávit fiscal tienen una orientación principalmente financiera y no macroeconómica, ya que prioriza la obtención de buenos resultados fiscales sin evaluar las repercusiones socioeconómicas que tendrá (por ejemplo, la pérdida de bienestar por reducciones en el gasto público o la reducción del ingreso disponible de los hogares por el aumento en el pago de impuestos).

Gráfico 12. Ajuste requerido en el Balance Primario bajo Enfoque EstándarEscenario Pesimista

25Banco Central de Reserva de El Salvador

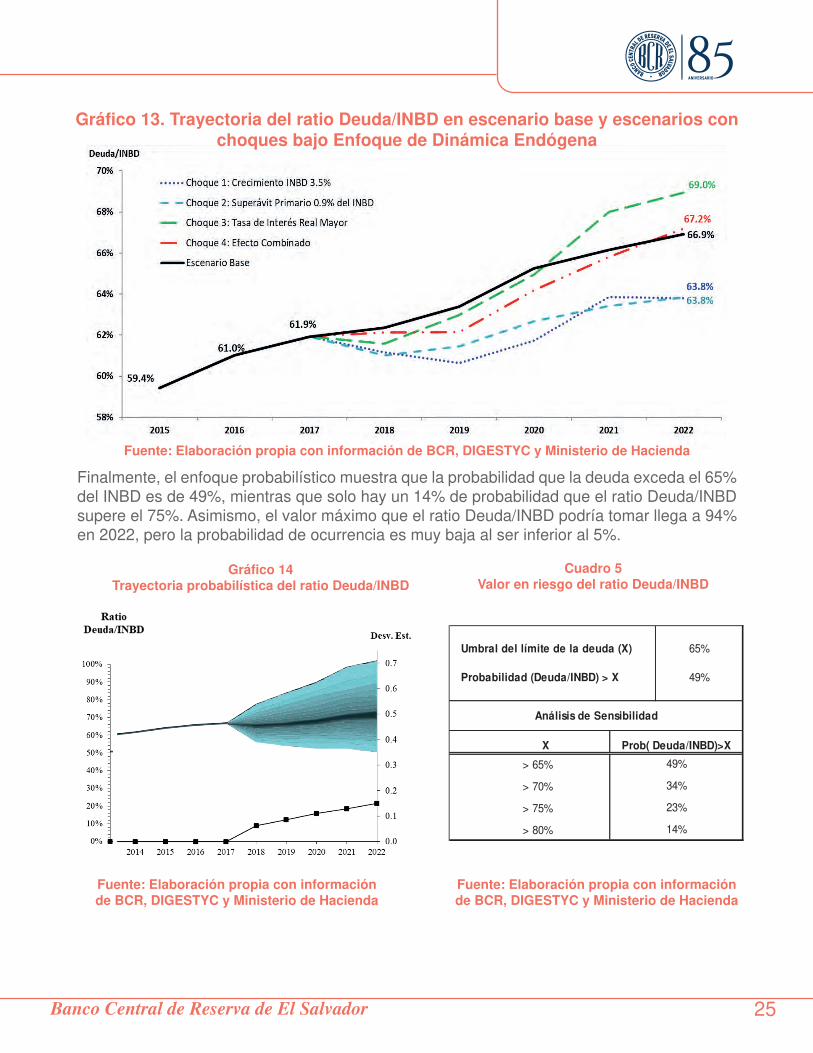

Finalmente, el enfoque probabilístico muestra que la probabilidad que la deuda exceda el 65% del INBD es de 49%, mientras que solo hay un 14% de probabilidad que el ratio Deuda/INBD supere el 75%. Asimismo, el valor máximo que el ratio Deuda/INBD podría tomar llega a 94% en 2022, pero la probabilidad de ocurrencia es muy baja al ser inferior al 5%.

Gráfico 13. Trayectoria del ratio Deuda/INBD en escenario base y escenarios con choques bajo Enfoque de Dinámica Endógena

Fuente: Elaboración propia con información de BCR, DIGESTYC y Ministerio de Hacienda

Fuente: Elaboración propia con información de BCR, DIGESTYC y Ministerio de Hacienda

Fuente: Elaboración propia con información de BCR, DIGESTYC y Ministerio de Hacienda

Cuadro 5Valor en riesgo del ratio Deuda/INBD

Gráfico 14Trayectoria probabilística del ratio Deuda/INBD

Umbral del límite de la deuda (X)

Probabilidad (Deuda/INBD) > X

X

>0.65 > 65%

>0.7 > 70%

>0.75 > 75%

>0.8 > 80%

Prob( Deuda/INBD)>X

49%

34%

23%

14%

Análisis de Sensibilidad

65%

49%

26

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador Banco Central de Reserva de El Salvador

Para el desarrollo de estos análisis, el nivel de referencia utilizado para la PIIN es el año más reciente observado con los datos disponibles (2017). A pesar que este criterio tiene poco contenido normativo, ofrece una perspectiva útil respecto a si se espera que los valores futuros de algunos componentes de la cuenta corriente (balanza comercial e ingreso secundario) afecten la PIIN en el mediano plazo.

Asimismo, la tasa de rendimiento real de pasivos externos es estimada mediante ecuaciones de flujo subyacente de capital y rendimiento nominal de pasivos externos, que comprende las categorías funcionales relativas a la Inversión Extranjera Directa, Inversión de Cartera, Derivados Financieros y Otra Inversión, deflactadas por la tasa de inflación doméstica y de Estados Unidos.

Para el análisis se han considerado dos escenarios: el primero es un escenario base aplicado para el abordaje del Enfoque Estándar, en el cual se establece el valor promedio del período 2013-2017 de la tasa de crecimiento real del INBD a mediano plazo (2.1%) y las tasas de rendimiento real a mediano plazo de los pasivos externos (3.4%). El segundo escenario se denomina pesimista debido a que se genera con tasas de rendimiento de pasivos externos más elevadas a las observadas históricamente, estimada en 6.5%⁵ , y una tasa de crecimiento real del INBD de 1%. Para ambos casos se estiman los ajustes requeridos para alinear el ratio SCC*/INBD de mediano plazo al valor que permita estabilizar la PIIN.

Fuente: elaboración propia con datos de BCR y DIGESTYC

A. Supuestos

V. Análisis de Sostenibilidad de Cuenta Corriente

Cuadro 6. Variables observadas en 2017 y Escenarios de Análisis de Sostenibilidad Externa utilizados en Enfoque Estándar

5- Su definición parte del valor observado en el último año de referencia, que ascendió a 5.5%, más un punto porcentual equivalente a la tasa variación del EMBI para El Salvador en el último año.

Para el caso del Enfoque de Dinámica de Activos Extranjeros Netos Endógenos se ha establecido un conjunto de escenarios que propician choques a lo largo de dos años (2018 y 2019) sobre la PIIN, consistentes en un incremento en la tasa de crecimiento real del INBD, un incremento significativo en la tasa real de retorno de pasivos externos hasta una desviación estándar y una contracción en las transferencias corrientes y de capital que asciende a un ratio de 14.7% del INBD. Por otro lado, se plantea un escenario de contracción del déficit comercial que disminuye hasta el -11.6% del INBD.

27Banco Central de Reserva de El Salvador

Fuente: elaboración propia con datos de BCR y DIGESTYC

Fuente: Elaboración propia con datos de BCR.

B. Resultados

En el caso del Enfoque Probabilístico se plantea un conjunto de choques aleatorios que influyen en la trayectoria inercial de la PIIN, y se estima el valor en riesgo (la probabilidad en el tiempo) de un incremento pasivo de dicha variable.

Es importante señalar que para el desarrollo del Enfoque Estándar de sostenibilidad de la cuenta corriente se utilizó como variable objetivo el ratio PIIN/INBD, que es la diferencia entre la tenencia de activos y pasivos financieros externos de una economía en un determinado momento. Asimismo, se estableció como variable de ajuste el ratio del Saldo en Cuenta Corriente excluyendo la Renta de la Inversión (SCC*) respecto al INBD.

En el último año observado (2017) el SCC*/INBD se situó en 3.3%, el cual ha sido un resultado favorable y similar al resultado observado en los últimos tres años, dado que el promedio de largo plazo de dicho ratio se ha situado en -0.6%. Por su parte, la PIIN/INBD se situó en -58.8% en el año 2017, como resultado del diferencial de los stocks de Activos Externos (32.4%) y Pasivos Externos (91.2%).

Cuadro 7. Choque sobre variables que inciden sobre la PIIN

Gráfico 15. Ajuste requerido en Saldo en Cuenta Corriente excluyendo Renta de la Inversión bajo Enfoque Estándar: Escenario Base

Variable Datos 2017 Choque

Crecimiento INBD 3.0% 3.5%

Tasa real de retorno de pasivos externos 5.5% 9.0%

Saldo comercial bienes y servicios (% del INBD) -14.6% -11.6%

Transferencias corrientes y de capital (% del INBD) 18.4% 14.7%

28

DOCUMENTO DE TRABAJO

2019-01

Banco Central de Reserva de El Salvador Banco Central de Reserva de El Salvador

Fuente: Elaboración propia con datos BCR.

Grafico 16. Ajuste requerido en Saldo en Cuenta Corriente excluyendo Renta de la Inversión Enfoque Estándar: Escenario Pesimista

De acuerdo al modelo estándar de análisis de sostenibilidad del sector externo, para lograr estabilizar la PIIN/INBD en -58.8% en el marco del escenario base, se estima que el ajuste requerido en el SCC*/INBD debe ser de 2.2 puntos, pasando del déficit histórico de -0.6% hasta un superávit de 1.6%; no obstante, se debe recalcar que el último año (2017) mostró un resultado superior al requerido (3.3%).

Otro escenario en el análisis bajo el enfoque estándar se deriva del supuesto de tener resultados macroeconómicos poco favorables, asumiendo que se registra una tasa de crecimiento del 1.0% en el INBD real y un incremento en la tasa de rendimiento real de los pasivos externos, ubicándose en 6.5%; en este caso, el ajuste requerido en el SCC*/INBD para estabilizar la PIIN/INBD en -58.8% sería de 5.6 puntos del INBD, lo cual implicaría pasar de -0.6% (valor histórico de largo plazo) hasta el 5.0%. Dicho ajuste significaría una contracción fuerte para el sector externo, pero si se toma como parámetro el último SCC*/INBD de 3.3%, el ajuste requerido sería menor, es decir, 1.7 puntos del INBD.

Cabe señalar que en términos de incidencia sobre el SCC*/INBD requerido para estabilizar la PIIN/INBD se denota una mayor influencia por parte de los cambios generados en la tasa de rendimiento real de pasivos externos, en comparación con el efecto generado por cambios en la tasa de crecimiento del INBD real; sin embargo, ambos choques resultan significativos en términos de ajuste en el SCC*.

Para el caso del Enfoque de Dinámica de Activos Extranjeros Netos Endógenos se han planteado cuatro escenarios de shock externos, los cuales afectan la trayectoria esperada de la PIIN, entre los cuales se encuentra la tasa de crecimiento real del INBD, la tasa real de rendimiento de pasivos externos, que contempla las tasas de interés, la rentabilidad de las inversiones directas y de otra índole, descontando la inflación, y las transferencias de capital y corrientes, así como el saldo comercial.

29Banco Central de Reserva de El Salvador

Como se observa en la gráfica siguiente, la trayectoria base esperada del ratio PIIN/INBD para los próximos cinco años permitiría alcanzar una reducción en la posición pasiva en la cual se sitúa en 2017, pasando de -58.8% hasta el -55.1%. Sin embargo, al aplicar un conjunto de choques en variables claves se denota un cambio sensible en dicha trayectoria de la PIIN, pues si el choque consiste en una expansión en la tasa de crecimiento real del INBD a 3.5%, entonces la PIIN/INBD alcanzaría -54.1% en cinco años; en cambio, si la tasa de rendimiento real de pasivos externos alcanza el 9.1% (equivalente al incremento de una desviación estándar), se tendría una posición pasiva mayor, alcanzando el -61.3% de la PIIN/INBD, mientras que si se simula un escenario en el que se contraen las transferencias corrientes y de capital en una desviación estándar, alcanzando un ratio respecto al INBD de 14.7%, se generaría el mayor efecto adverso sobre la PIIN/INBD, que la ubicaría en -63.4%.