AT.pdf · Análisis Tributario / 3 COYUNTURA 4 5 PORTADA • Nuevo esquema de uso de la Planilla...

66

Transcript of AT.pdf · Análisis Tributario / 3 COYUNTURA 4 5 PORTADA • Nuevo esquema de uso de la Planilla...

Análisis Tributario / 3

COYUNTURA

4

5

PORTADA• Nuevo esquema de uso de la Planilla Electrónica: A partir de julio de 2011.

CARTILLA• Impuesto a la Renta por ganancia de capital de valores mobiliarios y participaciones 2011 (Según LIR, modificada por Ley Nº 29645).

COYUNTURA• Nuestra Agenda Tributaria con el próximo Gobierno.

APUNTES TRIBUTARIOS• EN PORTADA: Próximos cambios en la Planilla Electrónica.• IMPUESTO GENERAL A LAS VENTAS: Venta de bienes muebles bajo el Incoterm Ex Work.• TRIBUTACIÓN LABORAL: Los plazos para pagar la participación de los trabajadores en las utilidades.• BANCARIZACIÓN: El pleno del Congreso no aprobó el proyecto que otorgaba amnistía.• CONTABILIDAD: Finalidad de las Normas Internacionales de Información Financiera (NIIF).• CONTABILIDAD: Próximas novedades sobre desembolsos por eliminación de desmonte y desechos (stripping costs).

EN AGENDA

ENTREVISTA• “Por una gestión eficiente en el Gobierno del Poder Judicial”.

César San Martín Castro

ACTUALIDAD ELECTORAL• Política Fiscal y Tributaria de Gana Perú.

Luis Alberto Arias Minaya• Política Fiscal y Tributaria de Fuerza 2011.

César Luna Victoria León

COMENTARIOS A LA LEGISLACIÓN• COBRANZA COACTIVA: Inclusión de contribuyentes en el Sistema de Embargo por Medios Telemáticos ante Grandes Compradores (Resolución de

Superintendencia Nº 106-2011/SUNAT).• LIBROS Y REGISTROS ELECTRÓNICOS: Incorporación del Registro de Compras (Resolución de Superintendencia Nº 111-2011/SUNAT).• DECLARACIONES DETERMINATIVAS: Nueva versión del PDT ITF – Formulario Virtual Nº 695 (Resolución de Superintendencia Nº 113-2011/SUNAT).• IR DE INMUEBLES ENAJENADOS DE PERSONAS NATURALES: Índices de Corrección Monetaria aplicables para determinar el costo computable

(Resolución Ministerial Nº 319-2011-EF/15).• DECLARACIÓN ANUAL INFORMATIVA DE PRECIOS DE TRANSFERENCIA: Excepción para empresas del Estado (Resolución de Superintendencia Nº

114-2011/SUNAT).• RÉGIMEN PARA LA MARINA MERCANTE NACIONAL: Dictan disposiciones reglamentarias (Decreto Supremo Nº 14-2011-MTC).• DETRACCIONES POR SERVICIOS DE MANTENIMIENTO Y REPARACIÓN: Modificación del esquema normativo (Resolución de Superintendencia Nº 98-

2011/SUNAT).• SUNAT: Designación de representantes ante Comisión Multisectorial (Resolución Ministerial Nº 314-2011-EF/10).• SUNAT: Disposiciones sobre su organización interna (Resolución de Superintendencia Nº 96-2011/SUNAT y Resolución de Superintendencia Nº 110-

2011/SUNAT).• MEDIDAS CAUTELARES: Disposiciones sobre el régimen de protección patrimonial de las empresas agrarias azucareras (Ley Nº 29678).

INFORME TRIBUTARIO• Panorama de Precios de Transferencia en América Latina 2010-2011.

Moisés Curiel García• Los gastos por responsabilidad social y el principio de Causalidad.

Carlos Augusto Llosa SaldañaCarlos Alfonso Quiroz Velásquez

PERSPECTIVA• Comentarios a las Normas sobre Enajenación Indirecta de Empresas en Chile.

Jorge Espinoza Sepúlveda

RESEÑA BIBLIOGRÁFICA• Tributación Ambiental y Haciendas Locales.

INSTITUCIONALES• “La Moral Tributaria como factor determinante en el mejoramiento de la eficacia de la Administración Tributaria”.

CONSULTA INSTITUCIONAL• IGV y prestación de servicios: Tasas aplicables con motivo de la Ley Nº 29666.

SÍNTESIS DE JURISPRUDENCIA DEL TRIBUNAL FISCAL• Tributación Laboral: Últimos criterios interpretativos.

CONVENIOS INTERNACIONALES• Convenio entre la República del Perú y los Estados Unidos Mexicanos: Para evitar la Doble Tributación y para Prevenir la Evasión Fiscal en relación

con los impuestos sobre la renta.

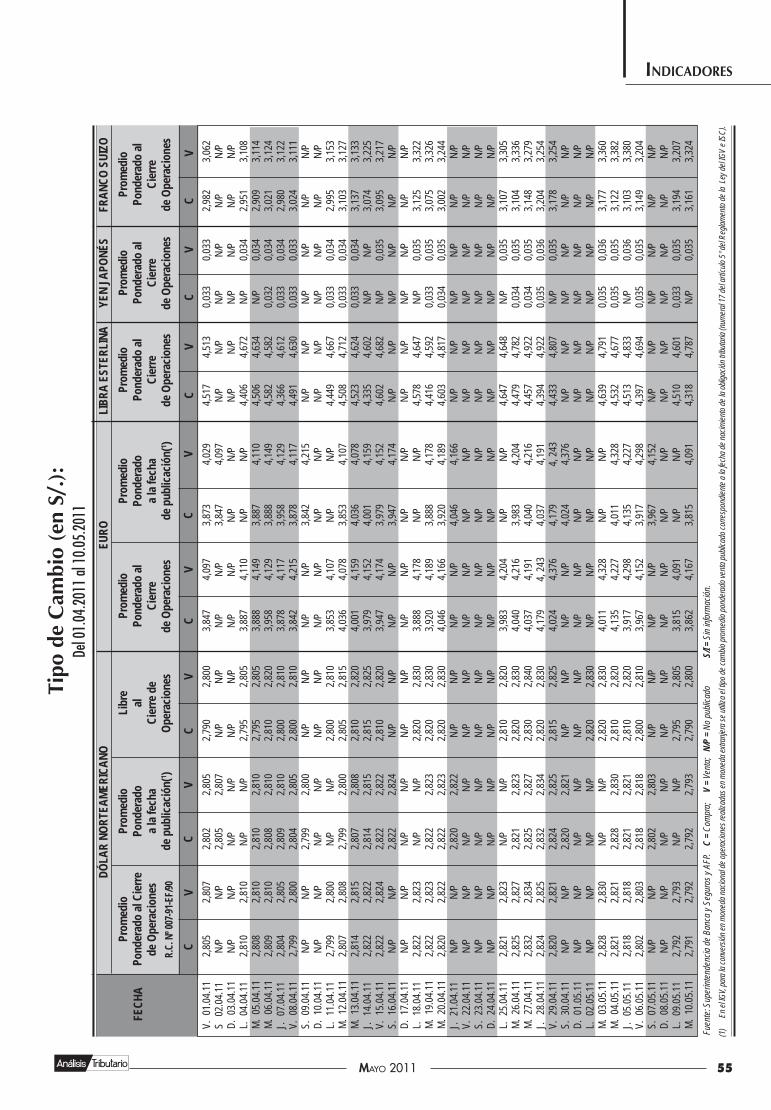

INDICADORES• Impuesto a la Renta No Empresarial – Personas Naturales Domiciliadas 2011 – Índice de Precios INEI.• Calendario Tributario y de otros Conceptos.• Cronograma de Pagos y/o Declaraciones Tributarias – Programa de Declaración Telemática.• Tasas de Interés Moratorio de SUNAT – Tasas de Interés Moratorio de Gobiernos Locales – Tasa de Interés para Devoluciones – Índice de Reajuste Diario.• Tasas de Interés Internacional – Tasas Activa y Pasiva de Interés – Factores para el Ajuste Integral de los Estados Financieros.• Tipo de Cambio: Dólar Norteamericano – Euro – Libra Esterlina – Yen Japonés – Franco Suizo.• Índice de Corrección Monetaria para el reajuste del Costo Computable en la enajenación de inmuebles.

PROYECTOS DE LEY• Principales Proyectos de Ley: Del 11 de abril al 10 de mayo de 2011.

LEGISLACIÓN TRIBUTARIA• Texto de los Principales Dispositivos Legales: Del 26 de abril al 10 de mayo de 2011.• Sumillas de Legislación Tributaria: Del 11 de abril al 10 de mayo de 2011.

Análisis TributarioVolumen XXIV Mayo 2011

280Director Fundador

Luis Aparicio Valdez

DirectorLuis Durán Rojo

Colaborador EspecialCésar Rodríguez Dueñas

Equipo de InvestigaciónLuis Durán Rojo

Marco Mejía Acosta

Composición de Textos yCuadros EstadísticosKatia Ponce Ibañez

Katty Bayona Valencia

Diseño y MontajeManuel Saravia Nuñez

Corrección de TextosTeresa Flores Caucha

La Revista ANÁLISIS TRIBUTARIOes una publicación mensual editada por

Asesoramientoy Análisis Laborales SAC

AdministraciónMaría Helena Aparicio

VentasSamuel Reppó Córdova

DirecciónAv. Paseo de la República 6236

Lima 18 - Perú

Teléfono610-4100

Fax610-4101

Correo electró[email protected]

Sitio webwww.aele.com

ImpresiónJL Hang Tag & Etiqueta SAC

Hecho el Depósito LegalRegistro Nº 98-2766

ISSN 2074-109X (Versión Impresa)

Prohibida la reproducción en cualquierforma sin permiso escrito del Director.

La reproducción autorizada deberácontener clara y expresamente la

cita siguiente: "Tomado de la RevistaAnálisis Tributario Nº _, págs. _ - _".

7

35

40

33

11

2

1

32

19

29

50

57

37

59

15

6

COYUNTURA

MAYO 20114

Nuestra Agenda Tributariacon el próximo Gobierno

Por alguna razón telúrica, lamentablemen-te asistiremos a las elecciones del día domin-go 5 de junio próximo marcados por una po-larización política en el país y con una buenacantidad de ciudadanos que no compartenvívidamente las candidaturas finalistas del se-ñor Ollanta Humala y la señora Keiko Fuji-mori, aunque finalmente se inclinen por algu-no de ellos dos.

Cualquiera sea el resultado de la elecciónpresidencial, esperamos sinceramente que laDemocracia se afirme y con ella el siguientePresidente de la República asuma sin vacila-ciones el credo de la Democracia Constitu-cional que tiene en su base –como lo hemosdicho antes– dos principios fundamentales queel Estado debe cautelar y promover: (i) quecada uno de los ciudadanos pueda tener laoportunidad de gestarse el proyecto de vidaque desee siempre que no afecte al que tie-nen los demás, y, (ii) que en la sociedad exis-ta tanta libertad humana (mercado en térmi-nos económicos) como sea posible y tanto Es-tado como sea necesario para cumplir ello.

Estamos conscientes que en el marco des-crito, la tributación juega un rol decisivo y elsiguiente equipo de gobierno deberá realizarel trabajo necesario para que los distintos en-granajes del fenómeno tributario se muevancon el fin de que generen un adecuado finan-ciamiento estatal logrando los objetivos dichospero en el marco de la plena garantía a cadauno de los ciudadanos de que el tributo cobra-do es justo, no sólo en términos legales sinotambién económicos y políticos.

Sin duda, hay muchas partes que arre-glar en ese engranaje, otras que reparar ymuchas otras que quitar. Dependerá funda-mentalmente del enfoque del nuevo gobiernopara saber por dónde empezar, aunque comopodrá usted leer en este número, los princi-pales responsables del asunto tributario en losequipos de los dos postulantes a presidentesque están en carrera (Luis Arias Minaya enGANA PERÚ y César Luna Victoria en FUER-ZA 2011) tienen ya derroteros que les indica-rán qué hacer primero.

Ahora bien, por lo vivido y andado des-de que esta publicación apareció, creemosque ha llegado el momento de que la socie-dad civil tributaria se institucionalice y, por lotanto, se constituya en una adecuada vigi-lante de las actuaciones gubernamentales enla materia tributaria. A las organizacionescomo la nuestra, a las Universidades, a lasasociaciones de profesionales tributaristas ya los gremios empresariales nos correspondetener una actuación más consolidada y cla-ramente comprometida con la actividad tri-butaria del país.

Sólo si desde la sociedad civil los gober-nantes encuentran resistencia a su desmedidoapetito fiscal, a actuaciones de abuso de losderechos de los contribuyentes, al estableci-miento de disposiciones legales o reglamenta-rias defectuosas que sólo favorecen a algunoso a nadie finalmente, a su dispendio de lo re-caudado, podremos afrontar un cambio queconsolide las ideas fundantes del tributo: el fi-nanciamiento de los asuntos públicos que lle-ven a una mejora de la vida social.

Eso significa que hemos de seguir enar-bolando los principios constitucionales comorectores del régimen tributario, defendiendola transparencia informativa y decisoria enasuntos tributarios, y reclamando la justezadel gasto social, pero, especialmente, debe-mos ser intransigentes con la corrupción, laevasión y el incumplimiento tributario. Asi-mismo, es preciso insistir en la necesidad deindependencia (del Estado y también de al-gunos grupos de influencia) de las Adminis-traciones Tributarias (especialmente la SU-NAT) y de los órganos que resuelven conflic-tos (Tribunal Fiscal y Poder Judicial), no solofuncional sino económica, lo que supone queel funcionario público sienta que su trabajoal servicio del país es apreciado y retribuido,lo que cerrará puertas a la ineptitud y medio-cridad.

Nuestra agenda, amable lector, como so-ciedad civil tributaria está puesta. Recor-démosla también cuando vayamos a votar el5 de junio próximo.

APUNTES TRIBUTARIOS

MAYO 2011 5

Apuntes Tributarios

• EN PORTADA:Próximos cambios en la PlanillaElectrónica

Todo va quedando listo para que en juliopróximo se efectúen los nuevos cambios ala llevanza de la Planilla Electrónica (oPLAEL como la llamamos en esta revista).Así, por efecto de las modificaciones dis-puestas por el D. S. Nº 15-2010-TR, dichaPLAEL se encontrará conformada por la in-formación del T-REGISTRO y la PlanillaMensual de Pagos (PLAME) que se elaboraobligatoriamente a partir de la informaciónconsignada en dicho registro.

En el último Conversatorio de Coyuntu-ra Tributaria para nuestros suscriptores tu-vimos la participación de una de las fun-cionarias de la SUNAT responsables deimplementar este proceso y su destacadaexposición permitió aclarar y comentar conprecisión los principales aspectos, objetivosy recomendaciones para el uso correcto delnuevo diseño de la PLAEL.

Por parte de la autoridad del Trabajo,mediante R. M. Nº 121-2011-TR, publica-da el 19 de abril último, se aprobó la infor-mación de la PLAEL, las tablas paramétri-cas que han de ser utilizadas para su ela-boración, la estructura de los archivos deimportación de dicho documento, se dicta-ron otras medidas complementarias parasu aplicación y finalmente se derogó la R.M. Nº 9-2011-TR.

Ahora bien, en los próximos días se dic-tará la norma de SUNAT que complementaesta regulación.

En efecto, ya existe un proyecto de Re-solución de Superintendencia que, entreotras novedades, se refiere a los siguientesasuntos:– Aprueba los Formularios Virtuales nú-

meros 1603 - Información del Emplea-dor y 1604 - Información del Trabaja-dor, Pensionista, Personal en formación-Modalidad Formativa Laboral y otros yPersonal de Terceros, los mismos quedeberán ser utilizados por el emplea-dor para cumplir con registrar en el T-REGISTRO tanto su información comola de sus trabajadores, pensionistas,prestadores de servicios referidos en los

numerales ii) y iii) del literal d) del artí-culo 1° del D. S. Nº 18-2007/TR, per-sonal en formación – modalidad forma-tiva laboral y otros y personal de terce-ros.

– Aprueba el PDT Planilla Electrónica –PLAME, Formulario Virtual Nº 601 –versión 2.0 como el medio informáticoque el empleador debe utilizar para pre-sentar la PLAME, establece los concep-tos por los cuales deberá ser utilizado,la forma y condiciones para su presen-tación y la emisión de la constancia depresentación o de rechazo.

– Modifica la R. de S. Nº 109-2000/SU-NAT para incluir en las operaciones quese pueden realizar a través de SUNATOperaciones en Línea las referidas an-teriormente.

• IMPUESTO GENERAL A LASVENTAS:Venta de bienes muebles bajo elIncoterm Ex Work

Luego que se divulgara el Informe Nº201-2009-SUNAT/2B0000 en donde laSUNAT interpreta que la venta de bienesmuebles realizada en virtud de un contra-to de compraventa internacional pactadobajo el Incoterm Ex Work califica como unaoperación gravada con el IGV, algunosgremios empresariales han venido solici-tando se vuelva a analizar dicha conclu-sión.

En respuesta, mediante Carta Nº 58-2011-SUNAT/200000 se ha ratificado elcriterio antes señalado (que supone ade-más la no aplicación del saldo a favor delexportador), bajo las premisas expuestasen el referido Informe, en el entendido quepara efecto de determinar si una operacióncalifica como una venta de bienes mueblesen el país gravada con el IGV, debe verifi-carse que los bienes muebles materia delcontrato se encuentren ubicados en el terri-torio nacional a la fecha de su transferen-cia, la misma que, a criterio de la SUNATsobre el supuesto consultado, se realizaprecisamente en el país.

• TRIBUTACIÓN LABORAL:Los plazos para pagar la participa-ción de los trabajadores en lasutilidades

Como se sabe, la participación de lostrabajadores en las utilidades (PTUE)(1) de-ber ser distribuida dentro de los 30 díasnaturales siguientes al vencimiento del pla-zo para la presentación de la DeclaraciónJurada Anual del Impuesto a la Renta (IR),según dispone el artículo 6° del Dec. Leg.Nº 892.

Vencido dicho plazo y previo requeri-miento de pago por escrito (inclusive me-diante carta simple), la PTUE que no se hayaentregado genera un interés moratorio,excepto en los casos de suspensión de larelación laboral, en los que el plazo se con-tará desde la fecha de reincorporación altrabajo.

Ahora bien, cabe referir que hay unacorriente de opinión en el sentido que laindicada distribución solamente puede rea-lizarse en el periodo previamente señalado(30 días) y no de manera anticipada. Des-de nuestra perspectiva, nada impide que lamisma pueda ser pagada antes, pero lógi-camente después que se haya cerrado elejercicio que posibilita el surgimiento delderecho a la PTUE.

En el mismo sentido ha opinado la SU-NAT en el Informe Nº 305-2002-SUNAT/K-00000, del 31 de octubre de 2003, dondeconcluye que aquel plazo “[dentro de lostreinta (30) días naturales siguientes al ven-cimiento del plazo señalado por las dispo-siciones legales para la presentación de laDeclaración Jurada Anual del Impuesto ala Renta”] establecido en el Dec. Leg. Nº892 es “un plazo máximo que se otorga alos empleadores para efectuar dicho pago,no existiendo impedimento alguno para quetal pago se efectúe con anterioridad… ”.

––––––(1) Es conocido que normativamente el término utili-

zado es “participación de los trabajadores en lasutilidades”. Consideramos que la calificación másapropiada para esta institución es “participaciónde los trabajadores en las utilidades de su empre-sa empleadora” ya que define a su objeto y suje-tos intervinientes.

APUNTES TRIBUTARIOS

MAYO 20116

En este punto es importante precisar quela oportunidad de pago de la PTUE, confor-me a las normas laborales, debe distinguir-se del cumplimiento del requisito del pagoque exige el inciso v) del artículo 37° de laLey del IR (LIR) a efectos de deducir ese con-cepto como gasto en el ejercicio al cual co-rresponde. Es sabido que muchos laboralis-tas critican esta diferencia de plazos.

En la reciente RTF Nº 6293-4-2010 seha señalado que el plazo máximo a efectosque los empleadores cumplan con sus obli-gaciones de carácter laboral de pagar alos trabajadores sus utilidades de la em-presa está regulado en el artículo 6° delDec. Leg. Nº 892 “… sin embargo paraefectos tributarios la norma especial es laLey del Impuesto a la Renta, en cuyo incisov) del artículo 37° establece que la deduc-ción del gasto correspondiente a la partici-pación legal de los trabajadores en las uti-lidades de la empresa, debía cumplirse consu pago hasta antes que venciera el plazopara la presentación de la declaración ju-rada del Impuesto a la Renta”.

Cabe agregar que la 48ª DTF de la LIRpermite su deducción en ejercicios futurossiempre que la PTUE sea pagada.

• BANCARIZACIÓN:El Pleno del Congreso no aprobó elproyecto que otorgaba amnistía

En relación al uso de medios de pago, lavotación del Pleno del Congreso de la Repú-blica del 19 de mayo no fue suficiente paraaprobar la insistencia del Proyecto de Ley Nº3043/2008-CR que regulaba un procedi-miento para subsanar la omisión de utilizarlos medios de pago exigidos por la Ley Nº28194 (Ley de bancarización) ya que antesel Poder Ejecutivo la había observado.

Como advertimos en nuestro Suplemen-to Mensual Informe Tributario de abril pasa-do, la propuesta permitiría que se puedasubsanar las omisiones del uso de mediosde pago ocurridas desde la vigencia de laLey de bancarización, quedando habilitadoel contribuyente para deducir gastos, cos-tos, créditos y saldos a favor, así como soli-citar compensaciones, devoluciones, reinte-gros tributarios, recuperaciones anticipadaso restituciones de derechos arancelarios.

• CONTABILIDAD:Finalidad de las Normas Internaciona-les de Información Financiera (NIIF)

Debe destacarse que en la RTF Nº 11937-3-2010 se haya señalado la finalidad de lasNormas Internacionales de Información Fi-nanciera (NIIF) y su relación con alguna exi-

gencia de naturaleza tributaria (bancariza-ción), en el sentido que “las Normas Inter-nacionales de Contabilidad (NIC) y las Nor-mas Internacionales de Información Finan-ciera (NIIF), tienen por finalidad armonizarlas prácticas contables y otorgar criterios uni-formes para la presentación de la informa-ción financiera, entre otros fines; sin embar-go, ello no puede ser óbice para el cumpli-miento de normas tributarias tales como laobligación del uso de medios de pago enlos supuestos señalados previamente”.

La idea expuesta por el colegiado pa-rece traducirse, en pocas palabras, en queno hay lugar a confusión cuando se entien-da que una cosa son las normas tributariasy otra las contables.

• CONTABILIDAD:Próximas novedades sobre desembol-sos por eliminación de desmonte ydesechos (stripping costs)

Como se sabe, el IASB permanentemen-te está revisando las NIIF y sus interpreta-ciones vigentes. De los sectores económi-cos más importantes a nivel mundial, laminería ha sido uno de los menos regula-dos por el IASB, pese a las característicasespeciales de su actividad.

La NIC 38 excluye específicamente de sualcance los intangibles relacionados con laexplotación de minas y no fue hasta la apari-ción de la NIIF 6 - Exploración y Evaluaciónde Recursos Minerales (con vigencia interna-cional y en el Perú a partir de 2006) que noexistió una NIIF específica. Otra norma im-portante también para la minería es la NIC37 - Provisiones, Pasivos Contingentes y Acti-vos Contingentes, aunque no exclusiva parael sector, regula los temas relacionados a lasprovisiones por cierre de mina.

La NIIF 6 sin embargo, está referida sólo

una parte del negocio minero, aquella eta-pa relacionada con la exploración y bús-queda de yacimientos minerales cuya explo-tación sea rentable. Nuestro colaboradorCarlos Valle, especialista en NIIF, nos comen-ta que la nueva interpretación que emitirá elIASB (cuyo borrador fue emitido en agostode 2010) está referida al tratamiento conta-ble de los desembolsos en los que incurreuna empresa minera para remover materialen el proceso de explotación de un yacimien-to. Actualmente, tanto en el Perú como a ni-vel internacional estos desembolsos son con-tabilizados de formas diferentes sea comogasto, un intangible independiente o comoparte del costo del mineral que se extraerá.La interpretación propuesta por el IASB uni-fica los tratamientos al distinguir entre des-embolsos por remoción como una etapanecesaria para explotar un filón de mineral(desembolsos asociados a una etapa plani-ficada de remoción) y aquellos desembolsosposteriores de carácter rutinario, estos últi-mos inmediatamente deberán reconocersecomo parte del costo del mineral extraído.Respecto a la extracción de material previaal acceso al mineral, el IASB considera quelos desembolsos por esta actividad tienen lanaturaleza de activo puesto que posibilita elacceso a un recurso cuya explotación es elobjeto de la entidad. Por tal razón estos des-embolsos deberán ser reconocidos como unactivo y ser aplicados a resultados (vía amor-tización o depreciación, según se relacio-nen con la mejora de un intangible o activofijo) sobre una base sistemática.

Dado que los desembolsos por remociónsuelen ser muy importantes en muchos ne-gocios mineros, el señor Carlos Valle reco-mienda ir analizando si la política seguidaactualmente por la empresa es concordantecon el tratamiento previsto por el IASB, de-biendo revisarse las pautas de transición queesta interpretación establecerá.

––––––(2) En esta sección se informa de la realización de los más importantes eventos y/o actividades institucionales

sobre Derecho Tributario y Contabilidad. Contacto: [email protected].

EVENTO ORGANIZA FECHA

E N A G E N D A(2)

Precios de Transferencia

Detracciones en servicios

Régimen tributario aplicable a la minería

Valoración de la prueba y tributación

Temas de Derecho Tributario

Tributación y contabilidad del sectorsin fines de lucro

XVII Tributa

Tributación de los sectores agrario yacuícola

AELE

AELE

AELE

AELE

Ministerio de Justicia

AELE

Junta de Decanos deColegios de

Contadores del Perú

AELE

31 de mayo / 6:30 a 9:30 p.m.

1 y 2 de junio / 6:00 a 9:00 p.m.

6, 7 y 9 de junio / 6:30 a 9:30 p.m.

7 y 8 de junio / 6:00 a 9:00 p.m.

14, 15 y 16 de junio / 6:00 a 9:00 p.m.

20, 21 y 22 de junio / 6:30 a 10:00 p.m.

23, 24 y 25 de junio / Pasco

28 y 30 de junio / 6:30 a 9:30 p.m.

ENTREVISTA

MAYO 2011 7

“Por una gestión eficiente en elGobierno del Poder Judicial”

Entrevista a César San Martín Castro,Presidente del Poder Judicial

1. ¿Cómo evaluaría su gestión como Presidente del PoderJudicial en estos meses?

Es habitual en nuestro país que a los cien días de asumido elcargo las autoridades políticas electas democráticamente rindancuentas de su gestión hasta esa fecha o, que los medios de comu-nicación y la opinión pública se pronuncien sobre sus avances.

Yo he querido recoger esa buena práctica democrática e im-plantarla en el Poder Judicial, pues creo que todas las autoridades–electas o no– debemos rendir cuentas ante la ciudadanía de nues-tra labor, pues será quién evalúe mi gestión al final del periodo dedos años para el cual he sido elegido.

Lo que sí puedo comentar es que han sido cien días trabajan-do al cien por ciento; no, al ciento diez por ciento de trabajo, conel equipo de jueces y personal administrativo de primer nivel quecolabora conmigo, y me siento reconfortado por lo que vamosplasmando en los cuatro ejes temáticos que nos propusimos alinicio del Año Judicial:

• Acceso a la Justicia• Descarga Procesal• Políticas Anticorrupción• Posicionamiento Institucional de la Corte Suprema.

2. Con motivo de las elecciones, usted ha opinado que laJusticia debe ser tratada como Política de Estado y, enese sentido, quien resulte electo Presidente de la Repú-blica debe encargarse de afirmarla. ¿Cuáles deberían serlos compromisos de los nuevos miembros del Congresoy del Poder Ejecutivo en relación a la Justicia?

Efectivamente, la Justicia trasciende la coyuntura electoral y,más allá de quien llegue a la Presidencia de la República, hay unaagenda que debemos manejar los distintos poderes del Estado, lacual está orientada a solucionar los problemas que aquejan al Sis-tema de Justicia y a promover su mejora permanente. En otraspalabras, una real Política de Estado.

Al respecto, he planteado en las reuniones que he sostenidocon los candidatos a la Presidencia una serie de temas que consi-dero debemos trabajar en conjunto. Hay algunas propuestas querequieren reformas normativas, mientras que otras necesitaránactos de gobierno.

En el primer grupo puedo mencionar las reformas como elmanejo de casos en la Corte Suprema con la implementación delcertiorari, la reforma a la ley de casación o la creación de unaCorte Superior Nacional. En el segundo grupo tendríamos elapoyo a la digitalización de notificaciones y expedientes, y laconsolidación de las reformas procesales en materia penal y la-boral, entre otras propuestas.

Lo positivo ha sido que hemos encontrado varios puntos encomún con los candidatos, por lo que creo que a partir de allíestaremos en condiciones de construir políticas que nos permi-tan llegar a acciones concretas.

3. Precisamente hay cierta preocupación de los ciudada-nos e inversionistas por el escenario venidero luego delproceso electoral. ¿Qué nos garantiza que en los próxi-mos meses tendremos a un Poder Judicial más institu-cionalizado y tutelar de la Democracia y el Estado Cons-titucional?

La garantía de una Democracia en el Estado Constitucionalradica en el Poder Judicial; la garantía de un Poder Judicial másinstitucionalizado parte de sus jueces, quienes son siempre, juntocon la ciudadanía y sus requerimientos, los aspectos esencialespara un quehacer jurisdiccional. Ahora bien, ello tiene que ir acom-pañado de otros aspectos: funcionamiento administrativo eficiente,modernización del despacho, racionalización de los órganos degobierno institucional, y un largo etcétera. En todo ello ya veni-mos trabajando.

SÓLO SE CONSTITUIRÁN COMO PRINCIPIOS

JURISPRUDENCIALES EN MATERIA CONTENCIOSO

ADMINISTRATIVA, CON CARÁCTER DE PRECEDENTE

VINCULANTE, LAS DECISIONES QUE EXPRESAMENTE

LA SALA SUPREMA LAS SEÑALE COMO TALES

EN SU PARTE RESOLUTIVA

4. Durante su gestión se busca el fortalecimiento de la In-dependencia de los Jueces y la calidad de la Jurispru-dencia. ¿Qué se piensa hacer al respecto?

La defensa y fortalecimiento de la Independencia de los jueceses una tarea constante y para la cual se requiere tener los límitesclaros. Como Presidente del Poder Judicial me corresponde estarvigilante ante cualquier amenaza a la Independencia de los Juecesy tomar acciones inmediatas, una de las labores para las cualestengo el apoyo de mi Gabinete de Asesores.

Por ello estoy trabajando en identificar y suprimir aquellascondiciones que favorecen la aparición de agentes externos quebusquen influir en los procesos.

Ahora bien, y en cuanto a la calidad de la Jurisprudencia,además de preocuparnos por la mejor capacitación de jueces y

ENTREVISTA

MAYO 20118

auxiliares jurisdiccionales, estamos dando impulso a los PlenosJurisdiccionales, pues son las herramientas idóneas para lograrconcordar criterios jurisprudenciales y otorgar mayor predictibili-dad a las decisiones de los jueces.

Además, estamos diseñando un Sistema de Medición del Des-empeño Jurisdiccional, que en estos momentos está al nivel deconsulta con los Presidentes de las Cortes Superiores de todo elPerú. Allí se evaluará el desempeño de cada juez, con indicado-res de gestión, tanto cuantitativo como cualitativo, conforme lodispone la Ley de Carrera Judicial. El uso de jurisprudencia esuno de los criterios que usamos para medir la calidad de unaresolución final o sentencia.

5. ¿En que consiste el “Observatorio de la Presidencia delPoder Judicial”?

Existe la necesidad de que frente a casos que se pueden con-siderar como emblemáticos por su importancia o repercusiónsocial, política o económica, se permita establecer un conjuntode acciones de alerta temprana que nos faciliten hacer un segui-miento de ellos, no para resolver dichos casos, puesto que noson competencia de la Presidencia del Poder Judicial, sino queello nos sirve de insumo para trazar líneas de política institucio-nal, que a la larga resultan siendo útiles para establecer propues-tas de gestión de gobierno o control.

EL PRECEDENTE DEBE SER SEGUIDO POR JUECES YAUTORIDADES ADMINISTRATIVAS, TANTO MÁS SI ES

QUE LA MISMA NORMA SÓLO AUTORIZA A LOS

ÓRGANOS JURISDICCIONALES A APARTARSE DE

ELLOS MOTIVADAMENTE

6. Pasemos a temas más específicos vinculados a la materiatributaria de mucho interés para nuestros lectores. En laLey Nº 27584 se establece que cuando la Sala Constitu-cional y Social de la Corte Suprema fije en sus resolucio-nes principios jurisprudenciales en materia contenciosaadministrativa, constituyen precedente vinculante. Seagrega que los órganos jurisdiccionales podrán apartarsede lo establecido en el precedente vinculante, siempreque se presenten circunstancias particulares en el casoque conocen y que motiven debidamente las razones porlas cuales se apartan del precedente. ¿Estos precedentesvinculantes deberían ser señalados explícitamente por laSala de la Corte Suprema o deberían obtenerse del mismocontenido de las Sentencias de Casación?

Sobre este punto es menester precisar algunos aspectos. Elprimero es que el artículo 34° de la Ley Nº 27584 establecía quetodas las resoluciones de la Sala Constitucional y Social de laCorte Suprema de Justicia de la República constituían doctrinajurisprudencial en materia contencioso administrativa. Como con-secuencia de ello, se presentaba el problema de que todas lasresoluciones casatorias que dictara dicha Sala Suprema pasabana constituir doctrina jurisprudencial, lo cual de por sí desnaturali-zaba el sentido del precedente vinculante.

Siendo así, y a diferencia de la norma anterior, el vigenteartículo 37° del TUO de la Ley del Proceso Contencioso Admi-nistrativo, aprobado por D.S. Nº 13-2008-JUS, señala que solose constituirían como principios jurisprudenciales los que la SalaSuprema fije como tales. En otras palabras, ya no serán todas las

sentencias que se configuren como tales sino únicamente las es-pecíficamente señaladas de acuerdo a ley.

De lo dicho, tenemos que sólo se constituirán como princi-pios jurisprudenciales en materia contencioso administrativa, concarácter de precedente vinculante, las decisiones que expresa-mente la Sala Suprema las señale como tales en su parte resolu-tiva, no pudiéndose dar interpretación distinta a la norma, dadasu claridad.

7. ¿Las entidades que emitieron los actos administrativosimpugnados, como los Tribunales Administrativos, de-berían seguir la línea interpretativa de dichos preceden-tes de manera obligatoria para aplicarlos en futuras con-troversias?

La razón de ser de un precedente vinculante es justamenteque sirva de línea interpretativa sobre un determinado caso. Porlo tanto, dicho precedente debe ser seguido por jueces y autori-dades administrativas, tanto más si es que la misma norma sóloautoriza a los órganos jurisdiccionales a apartarse de ellos moti-vadamente.

8. ¿Se tiene un plan para sistematizar y difundir la juris-prudencia recaída en los procesos contenciosos admi-nistrativos?

Tenemos un plan para la difusión de la jurisprudencia que se estáejecutando. Actualmente tenemos sistematizada la jurisprudenciaemitida entre los años 2002 y 2006, a la que se puede acceder pornuestra página web, y estamos trabajando en la jurisprudencia emiti-da con posterioridad, donde estarán las distintas especialidades y sub-especialidades, como las que aquí se menciona.

9. En su Plan de Trabajo también se espera el fortalecimientode la Gestión Institucional, con énfasis en los asuntos dedescarga procesal. ¿Cuál es la estrategia para dicho ob-jetivo?

Tenemos más de dos millones de expedientes no concluidos.La carga entre año y año crece en un 5 por ciento aproximada-mente. Ya hemos evaluado y detectado cuáles son los factores quegeneran esa sobrecarga, y dentro de poco estaremos instalandolos mecanismos adecuados. Sin embargo, creo que más que con-centrarnos en la sobrecarga, hay que enfocarnos en el tema de ladescarga y en la productividad del magistrado, pues no basta conver el problema, sino que es necesario buscarle solución.

Por ello, y desde la primera reunión con los Presidentes de lasCortes Superiores que hemos tenido hace unos días ha sido espe-ranzador ver como ellos mismos solicitaban que se establecieranestándares de producción a fin de tener una meta, un objetivoconcreto que perseguir y alcanzar. Estamos trabajando en un plande mejora al respecto, que estará complementado con una estra-tegia de premios a quienes alcancen los estándares de produccióny calidad en el servicio de impartición de justicia.

10. ¿Se va a destacar el buen trabajo de los jueces?Queremos rescatar la importante labor que realizan muchos

jueces comprometidos con su función y con la sociedad, en esecontexto estamos relanzando el “Premio a la Excelencia Judicial”,el cual también incluirá un reconocimiento a la labor del personaladministrativo del Poder Judicial. Queremos así reconocer y publi-citar las buenas prácticas dentro de la institución judicial, buscandoun efecto multiplicador de dichas acciones, entre los demás magis-trados y servidores judiciales. Esto en administración se llama ben-chmarking.

ENTREVISTA

MAYO 2011 9

11. La Corte Superior de Lima ha declarado en emergenciasus Salas Superiores de la Especialidad Contencioso Ad-ministrativa con la finalidad de realizar las acciones per-tinentes en cuanto a infraestructura, personal y todas aque-llas que fueren necesarias a fin de atender de manera efi-ciente la carga de expedientes en trámite. ¿Cuál es el es-tado actual de la carga procesal de los procesos conten-ciosos a nivel nacional?

Valoramos mucho la preocupación que viene demostrando elDr. Héctor Lama, Presidente de la Corte Superior de Lima, tantoen este como en otros temas. Lo cierto es que se tiene un altovolumen de procesos contenciosos, especialmente en lo referidoa demandas contra determinadas instituciones del Estado.

Y es que hoy en día el proceso de Amparo es más restrictivo,lo cual ha provocado que un grueso número de pretensionessean tramitadas en la vía del contencioso administrativo. Aquelloha tenido como consecuencia el redimensionamiento de la cargaprocesal en los juzgados especializados en la materia, los cualesde un momento para otro han visto un aumento desproporcio-nado de procesos judiciales a su cargo. Afortunadamente ya es-tamos tomando una serie de acciones para revertir esa preocu-pante situación.

12. ¿Existen estadísticas de los procesos contenciosos admi-nistrativos, en especial en materia tributaria?

Sí existen estadísticas, encontrándose mayor incidencia en ca-sos de materia previsional, estando luego en número los casosmotivados en temas municipales y en cantidad mucho menor losasuntos tributarios. Ahora bien, los casos tributarios vistos, aunquecon un menor número que otros rubros, han sido de tal relevanciaque ello ha llevado a que nuestros magistrados se hayan ido espe-cializando en esta materia.

13. Ahora bien, otro eje de su gestión consiste en la luchacontra la corrupción y la promoción de la Ética en laslabores de impartición de justicia. ¿Qué se viene hacien-do sobre ello?

La corrupción es un fenómeno demasiado complejo comopara pretender tener una sola fórmula que lo resuelva. Este fenó-meno se presenta en distintas manifestaciones y grados, por loque nuestra estrategia para combatirlo también ha tenido quediversificarse.

En ese sentido, ya no se trata solo de ser más severos en losprocedimientos disciplinarios, pues esa es solo una de las vías atrabajar. Por ello, y durante mi gestión, la lucha contra la corrup-ción está siendo enfocada desde por lo menos cuatro puntos. Elprimero es el de asegurar condiciones de transparencia, para locual estamos consolidando una página web operativa que publi-que resoluciones y haga públicas las agendas de los jueces. Elsegundo consiste en la difusión de los trámites jurisdiccionales ypautas de funcionamiento administrativo. Para cumplir con esto,hemos creado una Oficina de Orientación del Usuario que puedadar información básica a los usuarios del servicio de justicia sobreel estado de sus trámites o los pasos que necesita seguir paraconcluirlos.

El tercer punto es el disciplinario, a cargo básicamente de laOficina de Control de la Magistratura (OCMA), a la cual estamosapoyando decididamente. El cuarto punto es el dedicado a lapromoción de la Ética, a la que hace referencia la pregunta. Alrespecto, hemos relanzado la Comisión o Tribunal de Ética paraque pueda conocer todas aquellas conductas que, sin ser faltasdisciplinarias, afecten la credibilidad del Poder Judicial y de losmagistrados.

14. En los procesos contenciosos administrativos, donde seventilan asuntos especializados como los tributarios, ¿seestá sometiendo a análisis y crítica los fallos judiciales?

A nivel de los magistrados hay sincera preocupación por abor-dar cada vez con mayor profundidad estos temas. Ello se tradu-ce, entre otras cosas, en la realización de los ya mencionadosplenos jurisdiccionales, donde se debate ampliamente cada unode los temas que se someten a conocimiento de los jueces espe-cializados en lo contencioso administrativo.

15. ¿Cómo se viene investigando o detectando los actos decorrupción?

Independientemente de los medios que se han adoptado paraenfrentar la corrupción, como son la transparencia, la predictibi-lidad y la capacitación, se ha procedido a reforzar el Tribunal oComisión de Ética. Además, se viene reforzando la labor de laOCMA, para lo cual se ha fortalecido su sistema de visitas inopi-nadas, sus operativos anticorrupción y sus investigaciones disci-plinarias de oficio.

16. Tratándose de controversias de naturaleza tributaria,debe tenerse presente que está definiéndose en justiciay de manera definitiva importantes recursos del fisco oel patrimonio de ciudadanos y empresas. ¿Cómo facili-tar para que más agentes fiscalizadores de la ciudada-nía, sociedad civil o prensa independiente hagan denun-cias de posibles actos de corrupción o de ciertas irregu-laridades?

Mi gestión ha establecido una comunicación fluida con la Jefade la SUNAT y sus procuradores, quienes han venido a mi Des-pacho así como al Gabinete de Asesores de mi Presidencia, paralograr un mejor seguimiento de los casos tributarios que se venti-lan en el Poder Judicial.

Esta coordinación en modo alguno significa la intromisión demi Despacho en la independencia judicial que debe imperar encada una de las actuaciones de los jueces de la República, sinoque se busca, más bien, realizar un mejor seguimiento de loscasos.

Algo similar se pretende hacer con la ciudadanía, frente a lacual se tienen las puertas abiertas para ejercer su derecho a lasana crítica, y en caso se adviertan, con las denuncias que seformulen, la existencia de irregularidades, se tiene a la OCMA ysus órganos descentralizados, así como al Ministerio Público, paraque se investigue de existir un posible delito.

EL NUEVO CÓDIGO PROCESAL PENAL

PERMITE SUPERAR LAS DIFICULTADES EN

LA PERSECUCIÓN POR DELITOS TRIBUTARIOS

CUANDO EL AGENTE INFRACTOR SE

ENCUENTRE EN OTRO PAÍS

17. El país está implementando importantes reformas pro-cesales en materia penal. En esa perspectiva, ¿cuáles sonlas expectativas de la puesta en vigencia del Nuevo Có-digo Procesal Penal para delitos de corrupción cometi-dos por funcionarios públicos?

En líneas generales, aun cuando es perfectible, el Nuevo Códi-go Procesal Penal (NCPP) ha tenido la ventaja de acelerar los pro-cesos, respetando siempre el derecho a un debido proceso.

ENTREVISTA

MAYO 201110

Por otro lado, debe repararse en el hecho de que contemplartodos los requerimientos que genera la materialización del Códigoimplicaría contar con recursos económicos, administrativos y hu-manos con los que hoy no cuenta el Poder Judicial ni el MinisterioPúblico. Por ello es que se está llevando a cabo una implementa-ción progresiva. En algunos distritos judiciales se está aplicandoplenamente, en tanto que en otros, como Lima, es aún en parte loque es de conocimiento de todos.

Como lo hemos señalado reiteradamente, la corrupción seha convertido en un tema importante en la agenda política delpaís porque sus efectos inciden directamente en la gobernabili-dad. Dentro de este contexto, es importante indicar que con lapuesta en marcha de esta nueva legislación procesal penal en losdistritos judiciales en donde se encuentra vigente el NCPP, se haconstatado una mayor celeridad en los procesos judiciales, puescon la implantación de las nuevas reglas y, fundamentalmente,de la oralidad, se viene logrando que las causas sean más cortasy se sustancien con todas las garantías constitucionales de la tute-la jurisdiccional efectiva, derecho de defensa y del debido proce-so, por lo que en ese sentido el NCPP es una herramienta máseficiente para luchar frontalmente contra la corrupción y el cri-men organizado.

Una de las principales expectativas de la puesta en vigencia delNCPP para el delito de corrupción es que el proceso penal duremenos, pues actualmente estos casos pueden durar varios años.Asimismo, la transparencia en las decisiones judiciales y la separa-ción de funciones permite que el Ministerio Público como titularde la acción penal se dedique con mayor rigurosidad a la labor deinvestigación, lo cual redundará en mejores posibilidades de sus-tentación de los casos en juicio. Por su parte, el Juez, bajo el nuevomodelo procesal penal, tiene una mayor responsabilidad, debido aque sus decisiones son adoptadas en audiencia, debiendo funda-mentar y argumentar la resolución de los casos de manera inme-diata pero consistente, evitando con ello la delegación de funcio-nes.

Otra de las cuestiones que generan expectativa en la aplica-ción del NCPP tiene que ver con una efectiva tutela de la repara-ción civil. Como se sabe, el nuevo modelo procesal le da mayo-res posibilidades de intervención y participación a la víctima entodas las etapas del proceso. Así, por ejemplo, regula la interven-ción y facultades de la parte civil tanto en la investigación prepa-ratoria como en la etapa intermedia y en el juicio oral. Asimismoregula de manera sistemática interesantes mecanismos para pro-teger el debido resarcimiento como puede ser el procedimientode nulidad de transferencias.

ANTE TANTOS INTERESES EN JUEGO QUE

NOS PRESENTA LA VIDA SOCIAL, SOLO

QUEDA EL CORAJE Y LA SOLVENCIA DEL

JUEZ PARA SUPERAR CUALQUIER SITUACIÓN

18. ¿Qué otras novedades nos trae el NCPP en relación a losdelitos tributarios?

Los delitos tributarios afectan la organización del Estado y,específicamente, la funcionalidad económica de la Administra-ción Pública. Como se sabe, dicho ilícito ocasiona una importan-te pérdida financiera al erario nacional a través de actividadesilegales, entre las que se encuentra el fraude, la evasión tributariay el blanqueo de dinero.

La nueva configuración del proceso común, así como de algu-

nos procesos especiales, permite que la persecución del delito tri-butario sea más eficiente con el NCPP. En el ámbito de la investi-gación preparatoria, se han establecido mejores reglas y mecanis-mos de investigación, como por ejemplo la exhibición e incauta-ción de actuaciones y documentos privados y no privados, levanta-miento del secreto bancario y la reserva tributaria.

Asimismo, en la denominada fase intermedia existen variasposibilidades para que una acusación por este tipo de delitos puedaser debidamente formulada y saneada de manera tal que el casopueda ser sostenido con consistencia en el juicio oral.

Este nuevo sistema penal que resulta más eficaz y eficiente haestablecido en el Libro Séptimo del Código Procesal Penal sobre“Cooperación Judicial Internacional” (artículo 517°.g), la proce-dencia de la extradición en los casos que los delitos tributarios secometan por una declaración intencionalmente falsa, o por unaomisión intencional, con el objeto de ocultar ingresos provenien-tes de cualquier otro delito. En ese sentido, el NCPP permitesuperar las dificultades en la persecución por delitos tributarioscuando el agente infractor se encuentre en otro país.

Del mismo modo, el NCPP al modificar los artículos 7° y 8°de la Ley Penal Tributaria (Dec. Leg. Nº 813) establece que losdelitos tributarios son de persecución pública a cargo del Ministe-rio Público, aunque con la necesaria intervención de la autoridadadministrativa tributaria. A partir de estas modificaciones, el ór-gano administrador del tributo comunicará al Ministerio Públicocuando existan indicios de la comisión de un delito tributario, sinperjuicio de continuar con el procedimiento que corresponda.

19. Gracias doctor San Martín por esta entrevista exclusivadonde ha podido compartir importante información paralos involucrados en la materia tributaria. Finalmente, ¿tie-ne algún comentario adicional que quisiera alcanzar anuestros lectores?

Quisiera renovar mi compromiso con todos los ciudadanos yciudadanas, de seguir trabajando por el mejoramiento de nuestroPoder Judicial. Creo que es importante establecer más puentesentre el Poder Judicial, la sociedad civil y los otros poderes delEstado. Y es que si algo debemos comprender es que las reformasno se pueden lograr si solo uno de estos actores trabaja en ello.Debemos por lo mismo empujar todos en el mismo sentido, puesesa es la labor que estamos emprendiendo en esta gestión.

Al respecto, y dentro de ese contexto, quiero hacer un llama-do a los jueces, invocándolos a renovar su vocación de servicio ytrabajo, con celeridad y eficacia, a fin de no defraudar las expec-tativas que tiene la ciudadanía.

En ese sentido, debe tenerse presente que la transparencia eimparcialidad de la función jurisdiccional se garantiza aseguran-do la transparencia e imparcialidad del Juez, pues, finalmente, yante tantos intereses en juego que nos presenta la vida social,solo queda el coraje y la solvencia del Juez para superar cualquiersituación. De otro lado, el ciudadano tiene que conocer en qué seinvierte el presupuesto de la judicatura ordinaria, cuál es el perso-nal del Poder Judicial y cuánto produce dicho personal.

Es en ese tenor que estamos comprometidos, y por ello nues-tra gerencia está abocada a instaurar una nueva filosofía de tra-bajo, con un nuevo enfoque de gestión pública donde prime losconceptos de servicio público de justicia, descentralización de lagestión de Cortes Superiores, rendición de cuentas, eficacia enlos resultados y uso de herramientas de la gerencia moderna, lamisma que deberá contar con soporte de los órganos de gobier-no local y regional, así como de la sociedad civil y de organizacio-nes públicas y privadas. Ojalá podamos alcanzar los objetivosque nos hemos propuesto en esa dirección.

Mayo 2011 11

Actualidad Electoral

El objetivo central del Programa de Gobierno de GanaPerú, que se expone en el documento “Lineamientos Centra-les de Política Económica y Social para un Gobierno de con-certación nacional”- Hoja de Ruta, es mantener el crecimientoeconómico sostenido del país, añadiéndole un elemento fun-damental que es el tema de la inclusión social y la equidad,para lo cual la política fiscal y el gasto social desempeñan unrol fundamental.

La política social reposará en cuatro columnas de apoyoa los integrantes de la familia: ancianos, hijos y nietos. Laprimera columna es el programa Pensión 65, que entregará250 nuevos soles al mes a las personas mayores de 65 añosque trabajaron toda su vida, pero que son pobres y carecende seguro. La segunda columna comprende programas inte-grales contra la desnutrición crónica infantil, el programaCuna Más para que los niños no solo sean cuidados, sino quereciban estimulación temprana. También la ampliación delprograma Juntos para las mujeres pobres y sus hijos meno-res, y el mejoramiento de la educación pública. La terceracolumna está compuesta por el salario mínimo a 750 nuevossoles y el apoyo integral a los campesinos y microempresa-rios. La cuarta columna está relacionada con la seguridad.Fortalecer la familia es fundamental para reducir la delin-cuencia, pero la política incluye el aumento de policías y lalucha frontal contra el narcotráfico.

Hemos estimado que el conjunto de programas socialestiene un costo de alrededor del 3 por ciento del ProductoBruto Interno – PBI (aproximadamente 4.000 a 4.500 mi-llones de dólares anuales) los cuales se irán incrementandogradualmente en los cinco años de gobierno.

¿Cómo se financiarán los programas sociales?Los programas sociales que son el eje central no solo de

la Hoja de Ruta sino también del programa inicial de GanaPerú y del Compromiso firmado por Ollanta Humala sema-nas antes de la primera vuelta, se financiarán mediante tresfuentes, las que en ningún caso implican la creación de nue-vos impuestos:

PrimeraLa primera fuente de financiamiento provendrá de los in-

gresos fiscales que genera el crecimiento económico. Estetrae consigo más utilidades, más ingresos, más comercio ex-terior, más consumo. En la medida que la economía siga cre-ciendo, la recaudación aumentará. Naturalmente, este creci-miento económico depende de que haya inversión. Si bien escierto, la coyuntura electoral ha generado cierta incertidum-bre, los sólidos fundamentos de la economía peruana no handesaparecido; de manera que una vez que termine la segundavuelta y que el ganador defina a sus equipos y conforme ungobierno de concertación con profesionales independientes,con experiencia, eficientes y honestos, la incertidumbre va adesaparecer y la inversión privada va a retomar su camino,para lo cual se darán las garantías de estabilidad jurídicanecesarias.

En este sentido, se continuarán suscribiendo contratos deestabilidad, porque ellos aseguran que las reglas de juego nose modificarán, pero serán contratos que transfieran con cer-teza al gobierno una mayor proporción de las rentas en losmomentos de precios altos.

SegundaLa segunda fuente de financiamiento provendrá del forta-

lecimiento de los dos impuestos centrales de todo sistema tri-butario: el IGV y el Impuesto a la R enta (IR). La tasa de eva-sión del IGV llega hoy a 38 por ciento, a pesar de que la SU-NAT la ha venido disminuyendo en los últimos cinco años. En

Política Fiscaly Tributaria deGana PerúLuis Alberto Arias Minaya (*)

––––––(*) Economista. Integrante del Equipo Técnico de GANA PERÚ. Ex Jefe de SUNAT

y del SAT-MML.

Candidato PresidencialOLLANTA HUMALA

12 Mayo 2011

Política Fiscal y Tributaria de Gana Perú

el caso del IR, la evasión es mayor todavía, siendo la tasa deevasión de renta de un 49 por ciento. La meta es que en lospróximos cinco años las tasas de evasión se reduzcan por lomenos a la mitad, es decir, a menos de un 20 por ciento, en elcaso del IGV y menos de 30 por ciento en el caso del IR, locual nos aproximaría a una economía como la chilena, porejemplo.

Para reducir las tasas de evasión se aplicarán, entre otras,las siguientes medidas:

• Se restablecerá la independencia de la SUNAT, conso-lidándola como un organismo técnico con autonomía,dotado de instrumentos y facultades para poder ejecu-tar su presupuesto y aplicar sus programas de servi-cios a los contribuyentes y control del cumplimiento delas obligaciones tributarias.

• Se consolidará la fusión de SUNAT y ADUANAS y seaprovechará al máximo la información de ambas enti-dades para efectuar cruces de información. Hoy en díaaún se mantienen dos culturas diferentes, una en tribu-tos internos y otra aduanera, en la que el área de tribu-tos internos absorbió a la de aduanas.

• Se simplificará y mejorará el servicio a los contribu-yentes, a través de comunicaciones precisas en las quese explique con claridad las faltas u omisiones cometi-das y cómo solucionarlas. Para aquellos que rectifi-quen sus omisiones con prontitud se les otorgará bene-ficios como la disminución de los intereses y la anula-ción de las multas.

• Se diseñarán programas intensivos en el uso de las tec-nologías de la información para combatir las mafiasde facturas falsas. Las sanciones serán drásticas, cas-tigando con pena de cárcel a los falsificadores. No ha-brá necesidad de elevar las penas, las normas estándadas, lo que hay que hacer es cumplirlas.

• Se agilizarán las fiscalizaciones tributarias, retomandoel principio de fiscalizaciones rápidas y masivas, efec-tuando cruces de información y verificando el cumpli-miento de la inscripción, registros de ventas y com-pras, declaraciones y pagos.

• Se efectuarán cruces de información para identificarcasos en donde haya aumentos patrimoniales que noguarden relación con las declaraciones anuales que sepresentan ante la SUNAT.

TerceraLa tercera fuente de financiamiento provendrá de una

adecuada tributación del sector minero.El sector minero es uno de los sectores que más contribuye

con el fisco. No obstante, en épocas de precios altos el Estadodebe asegurar una mayor participación de la renta que gene-

ran los recursos naturales. Lo que ocur re en el caso perua-no, a diferencia de Chile, por ejemplo, es que cuando los pre-cios suben la participación del Estado disminuye.

En efecto, mientras que en el régimen tributario minerochileno la carga tributaria total fluctúa entre una banda de40 por ciento, para rentabilidad baja y 50 por ciento, pararentabilidad alta; en el caso peruano ocurre exactamente alrevés: la carga tributaria fiscal total de la minería, disminu-ye a casi 40 por ciento cuando los precios suben, lo cualresulta absurdo. Por ello, el Estado peruano no está captan-do esa parte de la mayor renta minera que se genera cuandoaumenta la rentabilidad en épocas de “boom”. Para solucio-nar este problema, se propone rediseñar el régimen tributa-rio minero, de manera que la carga tributaria aumente cuan-do suba la rentabilidad y disminuya cuando baje la rentabili-dad(1). De esta manera se asegura que se graven las denomi-nadas “sobreganacias” o beneficios extraordinarios en épo-cas de precios altos. El límite mínimo y máximo de la bandaque se apruebe tendrá el cuidado de no afectar la competiti-vidad para no desalentar las inversiones.

Por otro lado, se asegurará el pago de regalías de todaslas empresas mineras, respetando la estabilidad jurídica y decomún acuerdo con las empresas que hoy no pagan.

ConclusionesCon las tres fuentes de financiamiento descritas, se espe-

ra que la recaudación aumenté en cerca de 3 por ciento delPBI en los próximos cinco años, asegurando la viabilidad delprograma que proponemos.

Finalmente, es pertinente agregar que el financiamientode los programas sociales respetará dos principios fundamen-tales:

• La aplicación de una política fiscal anticíclica, lo cualquiere decir que cuando los precios están buenos hay queahorrar para que cuando los precios bajen se pueda utili-zar el ahorro. De esta manera se asegura una coberturapermanente para el financiamiento de los gastos sociales.

• La utilización de los recursos fiscales que genere la mine-ría en la creación de capital físico y capital humano, in-virtiendo en infraestructura rural, ciencia y tecnología, yfortalecimiento de capacidades humanas. De esta mane-ra se asegura el restablecimiento del capital que desapa-rece cuando uno explota recursos naturales.

––––––(1) Un buen indicador de la rentabilidad es el ratio de utilidades entre ventas.

Mayo 2011 13

Actualidad Electoral

La otra propuesta, la de Gana Perú, se ha reducido a lo política-mente correcto, esto es a lo que la gente quiere escuchar. El progra-ma inicial planteaba la creación de varios tributos (por ejemplo, unimpuesto a la herencia y otro a las planillas laborales como ingresoregional), el incremento de las tasas nominales de los tributos yaexistentes, la creación de un impuesto a las sobre ganancias mine-ras para financiar los programas sociales y una revisión total de losconvenios de estabilidad tributaria (proponiendo una sobre tasa adi-cional de 7 por ciento). Nada de eso está presente en su propuestapara esta segunda vuelta. Al abandonar su propuesta inicial, GanaPerú ha tomado como propio lo que otros candidatos ya habíanpropuesto en sus planes de gobierno. Incluido, claro está, lo plan-teado también por Fuerza 2011.

Este no es el espacio para analizar esa metamorfosis del plan degobierno. Si en un acto de buena fe reconocemos honestidad intelec-tual en los técnicos que avalan el nuevo plan de gobierno de GanaPerú, tendremos que concluir que esta segunda vuelta ha servido,entre otras cosas, para establecer una política fiscal de consenso.Creo que estamos frente a una política de estado. Veamos: ¿Quién sepuede oponer a estos postulados?: (a) no más impuestos (con excep-ción del impuesto a la sobre ganancias mineras); (b) no incrementarlas tasas nominales de los impuestos existentes; (c) incrementar larecaudación tributaria con el crecimiento económico, con la luchacontra la evasión fiscal y con la formalización de los negocios infor-males; (d) mejorar la recaudación de los impuestos directos (el Im-puesto a la Renta – IR) para reducir la participación de los impuestosindirectos (el Impuesto General a las Ventas – IGV); y, (e) fortalecerla capacidad de la Administración Tributaria (SUNAT).

Sin embargo, si todos estamos de acuerdo en esa política deEstado, ¿dónde está la diferencia?. Esta diferencia es más sutil ymuchas veces escapa a la turbulencia de una discusión electoral. Alexplicar los pilares del plan de gobierno de Fuerza 2011, aplicablesal tema fiscal, dejaremos en claro tal diferencia.

El crecimiento económicoDe un tiempo a esta parte, los tributos son un “commodity”

más de la economía. Dicho de otro modo, tienden a ser un preciointernacional. Esto es así porque todos los Estados compiten paraatraer inversión extranjera directa, ya no tienen la capacidad deincrementar las tasas tributarias, porque si las elevan por encimadel promedio, la inversión extranjera se dirigirá a los países conmenores tasas. Por tanto, en la tributación moderna, los impuestosno sólo sirven para recaudar. También deben servir para promoverla economía de un país. Por eso, en adelante, más que hablar de unprograma tributario, debemos pensar en tener un programa fiscal.

Si estamos de acuerdo en no incrementar las tasas nominales delos impuestos, hay que preguntarnos, ¿cómo vamos a atraer másinversiones? Queda descartada la posibilidad de mayores beneficiostributarios. Porque aunque no se haya dicho, pareciera también haberconsenso en no crear más exoneraciones. En consecuencia, ya noserá la menor presión tributaria la que pueda atraer a los inversio-nistas. Lo que queda es, sencillamente, la credibilidad que tenganlos inversionistas en la palabra del Estado, en que se respetarán lasreglas constitucionales y legales establecidas. Dicho de otro modo,estabilidad jurídica.

Alrededor de 50 mil millones de dólares están haciendo cola paravenir al país. Son cifras oficiales. El Ministerio de Energía y Minasya tiene reconocido 40 mil millones en programas mineros y 10 milmillones de dólares para el desarrollo de gas (lotes 57 y 58 de Petro-bras, el gasoducto del sur andino y los proyectos de petroquímica). Lamitad de esa inversión se realizará en el sur andino, una de las zonasmás deprimidas de nuestro país y en donde se concentra la mayorparte de la pobreza extrema. Esa inversión es 15 veces la inversiónya realizada para el desarrollo del gas de Camisea. Los yacimientosde ese proyecto se descubrieron hace 20 años. Hoy, gracias al desa-rrollo de ese proyecto, la energía eléctrica en el Perú cuesta la terce-ra parte que en Chile. Perdimos 20 años para que nuestras empresas,al menos en este rubro, sean más competitivas. Hay una responsabi-lidad política enorme para concretar la realización de ese paquete deinversiones, porque acelerarán el crecimiento del país e incrementa-rán la recaudación tributaria.

Los convenios de estabilidadAnalizadas así las cosas, los inversionistas exigirán la firma de

convenios de estabilidad. Este tipo de convenios ha sido muy critica-do porque, en la ideología popular, se cree que conceden beneficiostributarios excesivos. Eso no es así. Lo único que hacen dichos conve-

Política Fiscaly Tributaria deFuerza 2011César Luna Victoria León (*)

––––––(*) Abogado. Integrante del Equipo Técnico de FUERZA 2011.

Candidata PresidencialKEIKO FUJIMORI

14 Mayo 2011

Política Fiscal y Tributaria de Fuerza 2011

nios es estabilizar el régimen legal vigente en la fecha en que se firma.De modo tal que los beneficios tributarios no los concede el convenio ensí mismo, sino el régimen legal estabilizado. El régimen actual no con-cede mayores beneficios. Si a esto agregamos que hay consenso en noincrementar a futuro las tasas nominales de los impuestos ya existen-tes, no debiera haber ningún problema en celebrarlos.

Pero no se trata sólo de celebrar nuevos convenios. Si se va acrear el impuesto a las sobre ganancias mineras, éste no será apli-cable a las empresas que ya cuentan con convenios de estabilidad.Por tanto, será necesario negociar con tales empresas las adendasnecesarias para que puedan ser gravadas con el impuesto. Hay an-tecedentes que permiten preveer el éxito en las renegociaciones. Dehecho, durante el actual gobierno, las empresas mineras aceptaronpagar voluntariamente (aporte voluntario) un monto equivalente alas regalías mineras que no les eran aplicables. Ejerceremos lide-razgo político y alta capacidad de negociación para este tema.

El impuesto a las sobregananciasExiste consenso en imponer aportaciones de las empresas mine-

ras en función de sus ganancias determinadas por margen operativo(ventas menos costos, no se incluyen gastos administrativos ni fi-nancieros). De este modo, mientras mayor es la ganancia (el mar-gen operativo) mayor será la contribución. No habrá mucho queinventar. Chile ya ha establecido un impuesto que ha sido evaluadotécnicamente a nivel internacional. Habrá que contrastar las espe-cificaciones técnicas de esa experiencia, con la información rele-vante que tengan el Ministerio de Economía y Finanzas y la mismaSUNAT para tener un diseño final.

Sin embargo, en el debate se ha precisado que este impuesto debeser competitivo. Esto significa que el impuesto deberá ser evaluadocon el conjunto de los otros tributos y aportaciones que sufre la mine-ría para que la presión total no resulte mayor que la que sufren enotras economías con las que competimos. En concreto, no mayor dela que existe en Chile, Australia, Canadá y Sudáfrica. Ese será elcamino. Habrá que evaluar: (a) si el impuesto a las sobregananciassustituye al régimen actual de regalías mineras y del aporte volunta-rio; y, (b) si podemos frasear el impuesto como parte del IR, para quelos inversionistas puedan acreditar su pago contra el IR que debenpagar en sus países de origen. Estas medidas, sin reducir la recauda-ción peruana, agregan competitividad a las empresas mineras.

Las exoneraciones y los beneficios tributariosEntre los especialistas existe el consenso de que las políticas ac-

tuales no son eficaces (no logran sus metas) y tampoco son eficientes(tienen un alto costo fiscal). También existe consenso en que es nece-sario continuar apoyando la consolidación de determinados sectores,como las zonas de frontera y de la amazonía. Evaluaremos la manerade que el esfuerzo fiscal tenga resultados a favor de esas poblacionesy llegue directamente a los más necesitados. Hay experiencias pilotoen la que subsidios directos y transferencias fiscales para la creaciónde infraestructura han demostrado ser más eficaces. La región SanMartín, por ejemplo. Pero esas experiencias piloto han tenido comobase un liderazgo político regional y la aceptación de los grupos or-ganizados. Ese deberá ser el camino.

El “drawback” a las exportaciones no tradicionales y tasas pre-ferenciales en el IR han permitido que el Perú se consolide como unpaís exportador de productos agrarios. Se deberá continuar con esapolítica para el crecimiento del sector, dentro de los límites acepta-bles internacionalmente por la Organización Mundial del Comercio(OMC). En cambio, no ha habido mayor éxito en los regímenes pro-mocionales para la pequeña y mediana empresa. Peor aún, no se hareducido el alto grado de informalidad que existe en el sector.

La formalización de la economíaMientras sea más barato ser informal, el único camino que que-

da para la formalización es el desarrollo económico y no la repre-sión a través de sanciones altas o de penas de cárcel. Este tipo derepresión deberá ser reservada exclusivamente para los actos cri-minales de fraude fiscal. La informalidad de la economía no es uncrimen sino el proceso natural del desarrollo de los pequeños nego-cios durante una etapa de crisis política (el terrorismo que obligó agrandes migraciones rurales) y económica (la hiperinflación). Enese proceso, el Estado estuvo ausente, no apoyó a las pequeñas ymedianas empresas. Si las empresas no recibían nada, entendíanque tampoco debían dar nada al Estado.

La situación actual es diferente. Los tratados de libre comerciohan abierto las fronteras para exportar productos peruanos. El cre-cimiento económico también ha permitido el crecimiento de la de-manda interna, tanto pública como privada. Lo que debe hacer elEstado es promover que las empresas informales se integren a losflujos de negocios cuyas transacciones son mayoritariamente for-males. El éxito de esta inclusión económica hará que las empresasinformales perciban que su formalización les genera más benefi-cios. Ese es el camino para el incremento de la recaudación tributa-ria por formalización, no la represión indiscriminada.

La Administración TributariaCuando se creó la Administración Tributaria en 1992 gozó de

un gran prestigio. Los mejores estudiantes de las universidades convocación en temas tributarios preferían ingresar a la SUNAT antesque a las grandes sociedades de auditoría o estudios de abogados.Es verdad que en ese entonces las remuneraciones eran más compe-titivas. Pero siempre el sector privado ha pagado mejor. Acontecía,no obstante, que por ese entonces pertenecer a la SUNAT dabaprestigio. Además, los superintendentes nacionales (Manuel Estelael primero de ellos) contagió a los funcionarios de una mística im-presionante. Ese prestigio y esa mística deben regresar. Aportare-mos el liderazgo político que sea necesario para que la Administra-ción Tributaria sea una de las entidades públicas más reconocidasdel país, como lo acreditan las encuestas de esa época.

Se ha planteado más de una vez que la Administración Tributa-ria tenga una autonomía mayor. Que el superintendente nacional nocambie cada vez que cambie el ministro de Economía y Finanzas.Se pone como ejemplo la autonomía del Banco Central de Reserva,que a través de un directorio y del liderazgo de su presidente hansabido mantener una política exitosa en el manejo de reservas in-ternacionales y en el control de la inflación. Se trata de condicionesrelevantes que también deberán estar para un mejor desempeño dela Administración Tributaria.

La participación ciudadanaEl mejor sistema no es aquel donde los impuestos se cobran,

sino aquél en el que los impuestos se pagan. No es cierto que laspersonas no estén dispuestas a pagar colectivamente por serviciospúblicos. El Perú está lleno de experiencias solidarias. Hay que apro-vechar esa energía para, siempre con liderazgo político, hacer verlos beneficios que las personas pueden recibir desde el Estado. Noes sólo cuestión de publicidad, el bienestar social debe ser sentido.

Parte de esta estrategia debe ser la transparencia en el gastosocial y sanciones drásticas contra la corrupción. Todos los contribu-yentes deben percibir que los impuestos pagados serán utilizados efi-cientemente. Involucrar a los contribuyentes en la fiscalización delgasto público los hará valorar mejor el pago de los impuestos.

COMENTARIOS A LA LEGISLACIÓN

MAYO 2011 15

Comentarios a la LegislaciónDel 11 de abril al 10 de mayo de 2011

SOBRE CÓDIGO TRIBUTARIO

COBRANZA COACTIVA: Inclusión de contribuyentes enel Sistema de Embargo por Medios Telemáticos anteGrandes Compradores (Resolución de SuperintendenciaNº 106-2011/SUNAT)

A mediados del año 2009, al amparo de los artículos 87°,104° y 118° del Código Tributario, la SUNAT implementó el de-nominado “Sistema de Embargo por Medios Telemáticos anteGrandes Compradores” (SEMT-GC)(1), el cual permite consultarla condición de deudor tributario en cobranza coactiva de losacreedores de aquellos sujetos designados como grandes com-pradores, comunicar el importe a pagar respecto de cada obli-gación contraída con dichos acreedores y notificar las resolucio-nes correspondientes.

Continuando con la referida implementación, el 22 de abrilde 2011 se publicó la R. de S. Nº 106-2011/SUNAT a fin deincorporar al SEMT-GC como grandes compradores a MINERAYANACOCHA S.R.L., E WONG S.A., HIPERMERCADOS ME-TRO S.A. y CENCOSUD PERÚ S.A. a partir del 2 de mayo de2011 y a TIENDAS POR DEPARTAMENTO RIPLEY S.A. a partirdel 1 de junio de 2011.

LIBROS Y REGISTROS ELECTRÓNICOS: Incorporacióndel Registro de Compras (Resolución deSuperintendencia Nº 111-2011/SUNAT)

Como se recordará, entre las últimas disposiciones dictadas porla SUNAT en el año 2009, estuvo la R. de S. Nº 286-2009/SUNAT,cuyo objeto fue aprobar y regular el Sistema de Llevado de Libros yRegistros vinculados a asuntos tributarios (LRVAT) por medios elec-trónicos. El claro objetivo de la mencionada norma es aprovecharla tecnología para facilitar el cumplimiento de las obligaciones tri-butarias, el control sobre las mismas y reducir costos por la impre-sión y conservación de papel.

No obstante lo señalado y a pesar de su importancia especí-fica, en la relación de documentos que podían ser llevados utili-zando dicho medio, no se encontraba incorporado el Registrode Compras.

En ese sentido y tomando en cuenta las modificaciones intro-ducidas por la Ley Nº 29566 a la Ley del IGV e ISC (LIGV),mediante la R. de S. Nº 111-2011/SUNAT, publicada el 30 deabril de 2011, la SUNAT ha establecido la posibilidad de que sepueda llevar el Registro de Compras de modo electrónico desdeel 1 de mayo del presente año.

De otro lado, la resolución bajo comentario ha modificadolos plazos máximos de atraso permitido para el Registro de Com-pras, estableciendo que tratándose del llevado manual y de ho-jas sueltas o continuas se tendrá diez días hábiles contados des-

de el primer día hábil del mes siguiente al que corresponde elregistro de la operación, es decir, se deja de lado el cómputodeterminado desde la recepción del comprobante de pago; mien-tras que en el caso del llevado electrónico el plazo será de die-ciocho días hábiles. En el mismo sentido, se ha dispuesto que elplazo máximo de atraso aplicable al Registro de Ventas e Ingre-so llevado electrónicamente sea de dieciocho días hábiles conta-dos desde el primer día hábil del mes siguiente a aquél en que seemita el comprobante de pago respectivo.

DECLARACIONES DETERMINATIVAS: Nueva versión delPDT ITF – Formulario Virtual Nº 695 (Resolución deSuperintendencia Nº 113-2011/SUNAT)

Como hemos indicado anteriormente, por Ley Nº 29667,publicada el 20 de febrero de 2011 y vigente desde el 1 de abrilpasado, se disminuyó la alícuota del Impuesto a las Transaccio-nes Financieras (ITF) a cero coma cero cero cinco por ciento(0,005%).

A su vez, la mencionada Ley Nº 29667 modificó el procedi-miento de redondeo en la determinación del ITF y la informaciónque debe contener la declaración jurada del referido impuesto,por lo que resultaba necesario aprobar una nueva versión delPDT ITF – Formulario Virtual Nº 695 que considere dichas modi-ficaciones.

Por esta razón, el pasado 7 de mayo se publicó la R. de S. Nº113-2011/SUNAT, que aprueba la nueva versión del PDT ITF –Formulario Virtual Nº 695, versión 1.7, la que se encontrará adisposición de los interesados desde el 15 de junio de 2011 en elportal de la SUNAT en la Internet (http://www.sunat.gob.pe).

El referido PDT ITF deberá ser utilizado a partir del 1 de juliode 2011, independientemente del periodo al que correspondanlas declaraciones, incluso si se trata de declaraciones rectificato-rias.

Es preciso recordar que mediante R. de S. Nº 340-2010/SU-NAT, publicada el 31 de diciembre de 2010, se estableció el cro-nograma para el cumplimiento de diversas obligaciones tributa-rias que corresponden al año 2011, entre ellas, para la declara-ción y pago del ITF.

Al respecto, la Resolución bajo comentario también ha pro-rrogado el plazo para la presentación de la declaración juradadel ITF de los periodos tributarios de abril y mayo de 2011 hastala fecha de vencimiento correspondiente al periodo tributario ju-nio de 2011.

––––––(1) Respecto a las características y funcionamiento del Sistema, ver “CÓDIGO TRI-

BUTARIO: Disposiciones para la implementación del Sistema de Embargo porMedios Telemáticos ante Grandes Compradores (Resolución de SuperintendenciaNº 149-2009/SUNAT)” EN: Revista Análisis Tributario, Nº 258, julio de 2009,AELE, pág. 11.

COMENTARIOS A LA LEGISLACIÓN

MAYO 201116

SOBRE IMPUESTO A LA RENTA

IR DE INMUEBLES ENAJENADOS DE PERSONASNATURALES: Índices de Corrección Monetariaaplicables para determinar el costo computable(Resolución Ministerial Nº 319-2011-EF/15)

Como sabemos, en el caso de enajenación de bienes inmue-bles, el costo computable es el valor de adquisición, construccióno ingreso al patrimonio reajustado por los Índices de CorrecciónMonetaria (ICM) que establece el Ministerio de Economía y Fi-nanzas (MEF) en base a los Índices de Precios al por Mayorproporcionados por el Instituto Nacional de Estadística e Infor-mática (INEI).

Conforme a ello, mediante R. M. Nº 319-2011-EF/15, pu-blicada el 6 de mayo de 2011, se ha fijado los ICM que seusarán para ajustar el valor de adquisición, de construcción o deingreso al patrimonio, según sea el caso correspondientes a lasenajenaciones de bienes inmuebles que las personas naturales,sucesiones indivisas o sociedades conyugales que optaron portributar como tales, realicen entre el 7 de mayo de 2011 hasta lafecha de la publicación de la resolución ministerial por la que sefije el ICM del siguiente mes.

Para estos efectos, el valor de adquisición, de construcción ode ingreso al patrimonio se multiplicará con el ICM contenido enel Anexo de la R. M. Nº 319-2011-EF/15, correspondiente almes y año de adquisición, de construcción o de ingreso al patri-monio, según sea el caso.

DECLARACIÓN ANUAL INFORMATIVA DE PRECIOS DETRANSFERENCIA: Excepción para empresas del Estado(Resolución de Superintendencia Nº 114-2011/SUNAT)

En el artículo 32°-A de la Ley del Impuesto a la Renta (LIR) seha establecido que los contribuyentes sujetos al ámbito de apli-cación de las normas de precios de transferencia deberán pre-sentar anualmente una declaración jurada informativa de las tran-sacciones que realicen con partes vinculadas, o de las transac-ciones que realicen desde, hacia o a través de países o territoriosde baja o nula imposición, así como contar con un Estudio Técni-co que respalde el cálculo de los precios de transferencia, dele-gando en la SUNAT la posibilidad de regular excepciones a di-chas obligaciones, lo que se dio mediante la R. de S. Nº 167-2006/SUNAT.

Ahora bien, entre los sujetos exceptuados se encontraban lasempresas que, según la Ley Nº 24984, conforman la actividadempresarial del Estado y se encuentran sujetas a dicha ley, entrelas cuales se encontraban comprendidas las empresas regionalesy municipales. No obstante ello, posteriormente el Dec. Leg. Nº1031 derogó la citada Ley Nº 24948, y en su artículo 2° incluyódentro de su aplicación a las empresas del Estado bajo el ámbitodel FONAFE, entre las que no se encontraban incluidas las referi-das empresas municipales a tenor de lo señalado por el numeral1.2 del artículo 1° de la Ley Nº 27170, Ley del FONAFE.

Debido a lo expuesto, por R. de S. Nº 114-2011/SUNAT,publicada el 10 de mayo de 2011, se ha procedido a modificarel literal b) del artículo 5° de la R. de S. Nº 167-2006/SUNATpara adecuar la norma a los cambios descritos anteriormente eincluir como sujetos exceptuados a las obligaciones menciona-das a las empresas que, según el Dec. Leg. Nº 1031, conformanla actividad empresarial del Estado, así como a las empresas delEstado pertenecientes al nivel del gobierno regional y local a las

que se aplica la Primera Disposición Complementaria Transitoriay Modificatoria del citado Decreto.

SOBRE BENEFICIOS TRIBUTARIOS

RÉGIMEN PARA LA MARINA MERCANTE NACIONAL:Dictan disposiciones reglamentarias (Decreto SupremoNº 14-2011-MTC)

Con la finalidad de establecer los mecanismos que promue-van la reactivación y promoción de la Marina Mercante peruanamarítima, fluvial y lacustre, el 22 de julio de 2005 se publicó laLey Nº 28583 (en adelante la Ley).

Para tal efecto, se estableció que el régimen previsto en la Leyes aplicable a los navieros nacionales o empresas navieras na-cionales (en adelante navieras nacionales) y las naves de bande-ra peruana que realizan transporte de mercancías y/o pasaje-ros en tráfico nacional (cabotaje) e internacional, así como a laindustria de la construcción naval, reparación naval y activida-des conexas.

En materia tributaria, uno de los beneficios que se concede alas navieras nacionales es el de importación temporal de navesdurante cinco años, al cabo de los cuales el bien podrá naciona-lizarse sin pago de tributos debido a que para efectos del valordel bien a nacionalizarse habrá operado una depreciación ace-lerada del veinte por ciento anual(2).

Con el fin de dar operatividad a este beneficio y en aplica-ción del segundo párrafo de la 1ª DCF de la Ley, por D. S. Nº136-2005-EF, publicado 14 de octubre de 2005, se establecie-ron algunas disposiciones(3), indicando, entre ellas, que los tribu-tos cuyo pago es suspendido en razón del beneficio son los dere-chos arancelarios, el IGV, el ISC y el IPM.

La Ley también señaló que las solicitudes para el acogimientoal beneficio de importación temporal podrán ser presentadasdentro del plazo de 3 años contado a partir de la publicación delreglamento que contenga las normas complementarias necesa-rias para la aplicación del beneficio.

1. Modificaciones operadas por la Ley Nº 29475