Apalancamiento financiero en la recesión

10

36 BOLSA 4º TRIM ESTRE D E 2011 a fondo ESTU D IO La única manera de mantener la rentabilidad del negocio es mediante la mejora de la eficiencia operativa del mismo: esto es, mediante la reducción de los costes. SI T UA C I Ó N A C T U AL Y TEND ENC I A S D E LA IND U ST RIA BA NC A RIA M U ND IA L: APALANCAMIENTO Y RENTABILIDAD La crisis financiera mundial que se inició en 2007, y todavía continúa, está marcando un antes y un después para la industria bancaria mundial. Hasta ese momento el apalancamiento fue el medio para aumentar la rentabilidad de los recursos pro- pios de sus accionistas. El aumento de la regulación y de los costes de financiación, entre otros factores, están provocando una reducción estructural de los RoEs del sector financiero, obligando a sus equipos gestores a buscar la rentabilidad de sus acci onistas mediante la mej or a de la efici encia del negocio e n det rimento del apalancami ento de sus balances. El análi si s realizado en este artículo de los datos agregados de 22 grandes bancos universales mundiales, entre los que figuran dos es- pañoles, revela el profundo cambio que esta sufriendo la actividad bancaria y anticipa las tendencias de futuro en un sector cuyas prin cip ales entidades tienen un peso importante en las bo ls as mundi ales y especialmente en la B olsa española.

-

Upload

lidia-pereyra -

Category

Documents

-

view

265 -

download

0

description

Apalancamiento financiero en la recesión

Transcript of Apalancamiento financiero en la recesión

7/17/2019 Apalancamiento financiero en la recesión

http://slidepdf.com/reader/full/apalancamiento-financiero-en-la-recesion 1/9

36

BOLSA

4º TRIM ESTRE D E 2011

a fondo ESTU D IO

La única manera de mantener la rentabilidad del negocio es mediante la mejora de la eficienciaoperativa del mismo: esto es, mediante la reducción de los costes.

SITUACIÓN ACTUAL Y TENDENCIAS

DE LA INDUSTRIA BANCARIA MUNDIAL:APALANCAMIENTO Y RENTABILIDAD

La crisis financiera mundial que se inició en 2007, y todavía continúa, está marcando un antes y un después para la industria

bancaria mundial. Hasta ese momento el apalancamiento fue el medio para aumentar la rentabilidad de los recursos pro-

pios de sus accionistas. El aumento de la regulación y de los costes de financiación, entre otros factores, están provocando

una reducción estructural de los RoEs del sector financiero, obligando a sus equipos gestores a buscar la rentabilidad de

sus accionistas mediante la mejora de la eficiencia del negocio en detrimento del apalancamiento de sus balances. El análisis

realizado en este artículo de los datos agregados de 22 grandes bancos universales mundiales, entre los que figuran dos es-pañoles, revela el profundo cambio que esta sufriendo la actividad bancaria y anticipa las tendencias de futuro en un sector

cuyas principales entidades tienen un peso importante en las bolsas mundiales y especialmente en la Bolsa española.

7/17/2019 Apalancamiento financiero en la recesión

http://slidepdf.com/reader/full/apalancamiento-financiero-en-la-recesion 2/9

SITU ACIÓ N ACT U AL Y TEN D EN C IAS D E LA IN D U STRIA BAN C ARIA M U N D IAL: APALAN C AM IEN TO Y REN TABILID AD /ESTUDIOS a fondo

BOLSA

37 4º TRIM ESTRE D E 2011

ogemos un dólar, le inyecta-mos esteroides y a eso lo lla-mamos apalancamiento”. Esafrase utilizada por Gordon

Gekko en la segunda parte de la películaWall Street podría ser una buena metáforapara definir las prácticas bancarias que pre-cedieron a la crisis financiera. Y es que, sihay algún sector que se caracteriza por unelevado nivel de apalancamiento, ese es elsectorfinanciero. Pero, ¿cuál es la causa delelevado apalancamiento de este sector?

CARACTERÍSTICASGENERALES DEL SECTORFINANCIERO

Baja rentabilidad sobre los activosEl negocio bancario es un negocio con

una baja rentabilidad sobre los activos (enadelante RoA (1), del inglés Return on As-sets). Mientras que grandes corporacionesmultinacionales de sectores no financieros

como Apple, Iberdrola o Telefónica obtuvie-ron en el ejercicio 2010 un RoA del 19%,3% y 8%, respectivamente, el RoA de gran-des bancos globales como BNP Paribas, San-tander, HSBC o Goldman Sachs no llegóni siquiera a alcanzar el 1%, siendo estos del

0,4%, 0,7%, 0,5% y 0,8%, respectivamente(ver gráfico 1). Con una rentabilidad delactivo tan baja, los equipos gestores de lasentidadesfinancieras se ven obligados a bus-car distintos medios para poder ofrecer unarentabilidad a sus accionistas que supere alcoste de los recursos propios, el cual se situóen torno al 12% el año pasado(2).

En este sentido, uno de los recursos másutilizados por los equipos gestores de las en-tidadesfinancieras en la última década paramejorar la rentabilidad de los accionistas hasido la de apostar por el apalancamiento.Una estructura de balance con un elevadonivel de apalancamiento actúa como efec-to multiplicador (efecto palanca) sobre larentabilidad de los activos. Pero, ¿cómo seconsigue este efecto? Podemos ver el efectoque tiene el apalancamiento sobre la renta-bilidad de los recursos propios de los accio-nistas (en adelante RoE, del inglés Returnon Equity) mediante una simple descompo-sición del RoE:

RoE(3) = (Beneficio Neto/Activo Total) x(Activo Total/Fondos Propios) = RoA x

Apalancamiento

El primero de los términos de la ecuación(RoA) podría aproximarse como una medida

de la habilidad del management a la hora deobtener una elevada rentabilidad sobre losactivos que están bajo su gestión. El segundode los términos (apalancamiento) podría serconsiderado, en alguna medida, una apuestade los gestores que multiplica los beneficios

si la coyuntura acompaña pero, en caso con-trario, reduciría enormemente los mismos ollevaría incluso a grandes pérdidas.

Elevado apalancamiento comomecanismo par a aumentar el RoE

Anteriormente hemos visto cómo esector financiero obtiene unos RoAs muybajos en comparación con otros sectoresPero, ¿cuál es la rentabilidad sobre los fon-dos propios que obtiene en relación conotros sectores? Retomando el ejemplo an-terior, en 2010, Apple, Iberdrola y Telefó-nica obtuvieron unos RoEs3 del 29%, 9%y 42% respectivamente, mientras que BNPParibas, Santander, HSBC y Goldman Sa-chs obtuvieron unos RoEs(3) del 10%, 11%9% y 10%, respectivamente (vergráfico 2)Esta reducción del gap entre el sectorfinan-ciero frente al resto se debe en exclusivaal apalancamiento: mientras que en 2010Apple, Iberdrola y Telefónica, por cadaeuro invertido por parte de sus accionistastenían 1,6, 3 y 5,3 euros de Activo Totalen sus Balances, BNP Paribas, Santander,

HSBC y Goldman Sachs por cada euro in-vertido por parte de sus accionistas tenían27, 16, 17 y 12 euros de Activo Total ensu Balance, o lo que es lo mismo: el sector

“C

Nota: La opini ón de los autores no representa l a de las entidadespara las que trabajan

UNAI ERASO

Master i n Economics and Finance.Universidad de Navarra.

IBAI URRA

Titulad o CEMFI ( Centro de Estudi osMonetarios y Financieros).

20%

18%

16%

14%

12%

10%

8%

6%

4%

3%

0%

Gráfico 1.

RETURN ON ASSETS (%, 2010)

FUENTE: INFORMES ANUALES DE LAS COMPAÑÍAS

18,6%

7,8%

3,1%

0,8% 0,7% 0,5% 0,4%

Apple Telefónica Iberdrola G. Sachs Santander HSBC BNP

Bajo RoA

30

25

20

15

10

5

0

Apalancamiento RoE45%

40%

35%

30%

25%

20%15%

10%

5%

0%

Gráfico 2.

APALANCAMIENTO (# VECES) Y ROE (%) EN 2010

1,6 3,0

5,3

11,8

15,7 16,6

26,8

29%

9%

42%

10%9%11%10%

Apple IberdrolaTelefónica G. Sachs Santander HSBC BNP

FUENTE: INFORMES ANUALES DE LAS COMPAÑÍAS

NOTAS(1) Estimación del RoA como Beneficio Neto / Activo Total(2) The state of global banking – in search of a sustainable model. McKinsey&Company. Septiembre de 2011(3) Estimación del RoE según metodología DuPont

7/17/2019 Apalancamiento financiero en la recesión

http://slidepdf.com/reader/full/apalancamiento-financiero-en-la-recesion 3/9

a fondo ESTUDIOS / SITU ACIÓ N ACT U AL Y TEN D EN C IAS D E LA IN D U STRIA BAN C ARIA M U N D IAL: APALAN C AM IEN TO Y REN TABILID AD

38

BOLSA

4º TRIM ESTRE D E 2011

financiero apalanca mucho más que el restode sectores su estructura de Balance.

Creciente apalancamiento hasta elestallido de la crisis

Los niveles de apalancamiento que mostra-

ban en el ejercicio 2010 los bancos anterior-mente señalados parecen elevados. Sin em-bargo, ¿ha sido así siempre? La respuesta es no.

A mediados del siglo XIX el apalanca-miento del sector financiero en EEUU erasimilar al que tiene Apple en la actualidad:cada euro invertido por parte de los accionis-tas soportaba alrededor de 2 euros de Activo Total del Balance de los bancos comercialesde EEUU. Ese ratio fue aumentándose pro-gresivamente alcanzando niveles superioresa 30 (ver gráfico 3) hasta principios de losaños ’90 del siglo XX, cuando se comenzarona implementar los requerimientos de capitalde Basilea (basados en tipología de riesgosasociados a los distintos tipos de activos).

A partir de esa época, los distintos pro-cesos de apertura y liberalización económicaque tuvieron lugar de manera simultánea aescala global (i.e., el fenómeno de la Globa-lización), entre otros factores, condujeron aun entorno en el que la competencia en elsectorfinanciero aumentó de manera signi-ficativa al mismo tiempo que aumentaba larentabilidad que exigían los accionistas sobre

el capital que invertían. Este hecho, unidoa la drástica y prolongada reducción de lostipos de interés a escala global como conse-cuencia de los atentados del 11-S y posteriorcrisis económica y financiera, provocó unareducción de la rentabilidad sobre los activosdel sectorfinanciero.

En este entorno, los equipos gestores delas entidadesfinancieras que se veían incapa-ces de alcanzar unos niveles de rentabilidadsobre los activos necesarios para cubrir losniveles de RoE que les exigían sus accionis-tas, comenzaron a apostar por el aumento

del tamaño de sus entidades de cara a ganarcuota de mercado, lo que provocó un fuertecrecimiento del peso de los activos bancariossobre el PIB en las principales economías de-sarrolladas (vergráfico 4).

Al aumento del tamaño de las entidadesse le unió el aumento del apalancamientocomo medio para aumentar la rentabilidadsobre los recursos propios (vergráfico 5).

Estas prácticas fueron, poco a poco, sien-do replicadas por el resto de gestores de las

1840

35

30

25

20

15

10

5

0

50 60 70 80 50 60 70 8090 1900 10 20 30 40

Gráfico 3. APALANCAMIENTO DE LOS BANCOS COMER-CIALES EN EEUU (ACTIVO TOTAL/FONDOS PROPIOS, %)

FUENTE: BERGER, A, HERRING, R Y SZEGÓ, G (1995), “THE ROLE OF CAPITAL INFINANCIAL INSTITUTIONS”,JOURNAL OF BANKING AND FINANCE, PAG. 393-430. GRÁFICO ADAPTADO

Irlanda

800%

700%

600%

500%

400%

300%

200%

100%

0%

Suiza Holanda RU Bélgica Francia Austria Alemania España Dinamarca Italia Suecia Noruega EEUU

2010 1990

Gráfico 4.

PESO DE LOS ACTIVOS BANCARIOS SOBRE EL PIB (%)

FUENTE: BARCLAYSCAPITAL

25%

20%

15%

10%

5%

0%

2,00%

1,80%

1,60%

1,40%

1,20%

1,00%

0,80%

0,60%

0,40%

0,20%

0%

RoE(ESCALAIZQ.) RoA(ESCALADECHA.) APALANCAMIENTO

Gráfico 5.APALANCAMIENTO (NÚM. VECES) , ROA (%) Y ROE (%)DE LOS PRINCIPALES BANCOS UNIVERSALES*

2223

23

24

25 25

20

2000 2001 2002 2003 2004 2005 2006

17%

12%13%

17%

20%

16%10%

0,9%

0,6%

0,9%

0,7%0,8%

0,8%

Subida de RoE

apoyada en aumento

de apalancamiento

FUENTE: ELABORACIÓN PROPIA A TRAVÉS DE LOS INFORMES ANUALES DE LAS COMPAÑÍAS. APALANCAMIENTO: ACTIVO TOTAL / RECURSOS PROPIOS.ROA: BENEFICIO ATRIBUIDO / ACTIVO TOTAL. ROE: BENEFICIO ATRIBUIDO / RECURSOS PROPIOS. *BA NCOS DE LA MUESTRA: BBVA, BARCL AYS, COMM ERZBANK, DEUTSCHA BANK,HSBC, LLOYDS, SANTANDER, SOCIETE GENERALE, UBS, BANK OF AMERICA – MERRILL LYNCH, CITI, CREDIT SUISSE, GOLDMAN SACHS, JP MORGAN, MORGAN STANLEY, NOMURA, WELLS FARGO

y

7/17/2019 Apalancamiento financiero en la recesión

http://slidepdf.com/reader/full/apalancamiento-financiero-en-la-recesion 4/9

SITU ACIÓ N ACT U AL Y TEN D EN C IAS D E LA IN D U STRIA BAN C ARIA M U N D IAL: APALAN C AM IEN TO Y REN TABILID AD /ESTUDIOS a fondo

BOLSA

39 4º TRIM ESTRE D E 2011

entidades bancarias con el beneplácito desus Consejos de Administración. Adicional-mente, la postura de los reguladores y dirigen-tes de los principales Bancos Centrales mun-diales contribuyeron a este hecho otorgandomuchas facilidades para la consecución de

liquidez, a la vez que sometían a una escasasupervisión y presión regulatoria al sectordurante uno de los ciclos más expansivos delas últimas décadas. A lgunas prácticas banca-rias fueron incluso aplaudidas desde las máselevadas instancias de las principales institu-ciones gubernamentales: Alan Greenspan,antiguo dirigente de la Reserva Federal deEEUU, llegó a calificar como “creatividadfi-nanciera” la creación de estructuras como losCDO2 (i.e., CDO al cuadrado; CollateralizedDebt Obligation), productos estructuradosque hoy, unos años después de ser calificadoscomo activos creativos, son popularmenteconocidos como activos tóxicos.

Elevada exposición a los cicloseconómicos

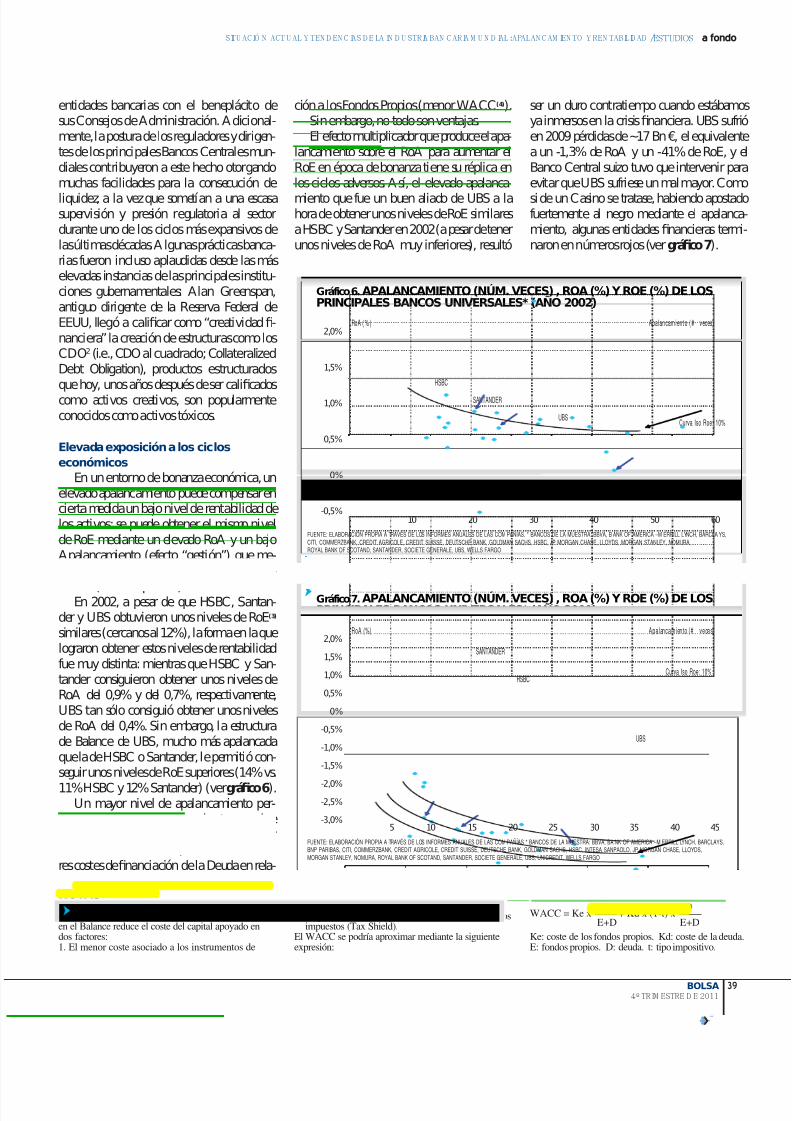

En un entorno de bonanza económica, unelevado apalancamiento puede compensar encierta medida un bajo nivel de rentabilidad delos activos: se puede obtener el mismo nivelde RoE mediante un elevado RoA y un bajoApalancamiento (efecto “gestión”) que me-diante un bajo RoA y un elevado Apalanca-

miento (efecto “apuesta”).En 2002, a pesar de que HSBC, Santan-der y UBS obtuvieron unos niveles de RoE(3) similares (cercanos al 12%), la forma en la quelograron obtener estos niveles de rentabilidadfue muy distinta: mientras que HSBC y San-tander consiguieron obtener unos niveles deRoA del 0,9% y del 0,7%, respectivamente,UBS tan sólo consiguió obtener unos nivelesde RoA del 0,4%. Sin embargo, la estructurade Balance de UBS, mucho más apalancadaque la de HSBC o Santander, le permitió con-seguir unos niveles de RoE superiores (14% vs.

11% HSBC y 12% Santander) (vergráfico 6).Un mayor nivel de apalancamiento per-

mite, además de amplificar el retorno sobrelos fondos propios de los accionistas, reducirlos costes definanciación, debido a los meno-res costes definanciación de la Deuda en rela-

ción a los Fondos Propios (menor WACC(4)).Sin embargo, no todo son ventajas.El efecto multiplicador que produce el apa-

lancamiento sobre el RoA para aumentar elRoE en época de bonanza tiene su réplica enlos ciclos adversos. Así, el elevado apalanca-

miento que fue un buen aliado de UBS a lahora de obtener unos niveles de RoE similaresa HSBC y Santander en 2002 (a pesar de tenerunos niveles de RoA muy inferiores), resultó

ser un duro contratiempo cuando estábamosya inmersos en la crisisfinanciera. UBS sufrióen 2009 pérdidas de ~17 Bn €, el equivalentea un -1,3% de RoA y un -41% de RoE, y elBanco Central suizo tuvo que intervenir paraevitar que UBS sufriese un mal mayor. Como

si de un Casino se tratase, habiendo apostadofuertemente al negro mediante el apalanca-miento, algunas entidadesfinancieras termi-naron en números rojos (vergráfico 7).

2,0%

1,5%

1,0%

0,5%

0%

-0,5%

Gráfico 6.APALANCAMIENTO (NÚM. VECES) , ROA (%) Y ROE (%) DE LOSPRINCIPALES BANCOS UNIVERSALES* (AÑO 2002)

RoA ( % ) Apalancamient o ( # veces)

FUENTE: ELABORACIÓN PROPIA A TRAVÉS DE LOS INFORMES ANUALES DE LAS COM PAÑÍAS. * BANCOS DE LA MUESTRA: BBVA, B ANK OF AMERICA –M ERRILL LYNCH, BARCLA YS,CITI, COMMERZBANK, CREDIT AGRICOLE, CREDIT SUISSE, DEUTSCHE BANK, GOLDMAN SACHS, HSBC, JP MORGAN CHASE, LLOYDS, MORGAN STANLEY, NOMURA,ROYAL BANK OF SCOTAND, SANTANDER, SOCIETE GENERALE, UBS, WELLS FARGO

10 20 30 40 50 60

Curva Iso Roe: 10%UBS

SANTANDER

HSBC

2,0%

1,5%

1,0%

0,5%

0%

-0,5%

-1,0%

-1,5%

-2,0%

-2,5%

-3,0%

Apalancamiento (# veces)

Gráfico 7.APALANCAMIENTO (NÚM. VECES) , ROA (%) Y ROE (%) DE LOSPRINCIPALES BANCOS UNIVERSALES* (AÑO 2009)

RoA (%)

FUENTE: ELABORACIÓN PROPIA A TRAVÉS DE LOS INFORMES ANUALES DE LAS COM PAÑÍAS * BANCOS DE LA MUESTRA: BBVA, BA NK OF AMERICA –M ERRILL LYNCH, BARCLAYS,BNP PARIBAS, CITI, COMMERZBANK, CREDIT AGRICOLE, CREDIT SUISSE, DEUTSCHE BANK, GOLDMAN SACHS, HSBC, INTESA SANPAOLO, JP MORGAN CHASE, LLOYDS,MORGAN STANLEY, NOMURA, ROYAL BANK OF SCOTAND, SANTANDER, SOCIETE GENERALE, UBS, UNICREDIT, WELLS FARGO

5 10 15 20 25 30 35 40 45

Curva Iso Roe: 10%

UBS

SANTANDER

HSBC

NOTAS (4) WACC: Weighted Average Cost of Capital (CosteMedio Ponderado Capital). La incorporación de Deudaen el Balance reduce el coste del capital apoyado endos factores:1. El menor coste asociado a los instrumentos de

Deuda.2. La posibilidad de desgravar el costefinanciero en los

impuestos (Tax Shield).El WACC se podría aproximar mediante la siguienteexpresión:

E DWACC = Ke x ------ + Kd x (1-t) x ------

E+D E+D

Ke: coste de los fondos propios. Kd: coste de la deuda.E: fondos propios. D: deuda. t: tipo impositivo.

7/17/2019 Apalancamiento financiero en la recesión

http://slidepdf.com/reader/full/apalancamiento-financiero-en-la-recesion 5/9

a fondo ESTUDIOS / SITU ACIÓ N ACT U AL Y TEN D EN C IAS D E LA IN D U STRIA BAN C ARIA M U N D IAL: APALAN C AM IEN TO Y REN TABILID AD

40

BOLSA

4º TRIM ESTRE D E 2011

LA CRISIS FINANCIERA:PRINCIPALES CAMBIOSPROVOCADOS EN EL SECTORFINANCIERO

Modelo de Banca de Inversión: elfin de

una eraA partir de 2003, una vez asimilado el pin-

chazo de la burbuja tecnológica de 2000 y losatentados del 11-S, las principales economíasmundiales comenzaron a experimentar unfuerte ciclo expansivo apoyado en un entornode facilidades de liquidez que contribuían alaumento del endeudamiento, el consumo y lainversión confines especulativos. Desde múl-tiples instancias a escala global se pregonabauna nueva etapa en la economía mundial, enla que los ciclos económicos habían desapa-recido dejando paso a una era de crecimientoeconómico y bienestar creciente y constante junto con unos niveles de inflación controla-da. Entonces llegó el año 2007 y comenzarona vislumbrarse los primeros efectos de la crisiseconómico-financiera en la que todavía hoynos vemos inmersos.

Todo comenzó en EEUU. A principios de2007 los impagos de hipotecas comenzaron aaumentar mientras que los precios de la vivien-da sufrieron la primera caída interanual desde1996. Tras varios meses de volatilidad e incer-tidumbre en los mercados, la Reserva Federal

inició el ciclo de bajadas de tipos de interés amediados de agosto.

Pero si ha habido un año que será recorda-do especialmente por sus acontecimientos ycondiciones extremas de mercado, ese ha sido2008. El año empezó mal y terminó peor: si en

enero de 2008 salió a la luz el fraude cercanoa los 5.000 mll. € que causó el trader JeromeKerviel en las cuentas de Societe Generale,en diciembre de 2008 se descubrió el macro-fraude que creó “Bernie” Madoff a través deun esquema Ponzi (sistema piramidal), el cualascendió a unos 50.000 mll. $.

En primavera de ese mismo año se dieronlas primeras nacionalizaciones y absorciones debancos, donde Northern Rock fue nacionali-zado en Inglaterra y Bear Sterns fue absorbidopor JP Morgan.

Hacia otoño de 2008 las malas noticias delsectorfinanciero se multiplicaron, donde losacontecimientos de septiembre de 2008 mar-caron un antes y un después en la historia delsectorfinanciero. Freddie Mac y Fannie Mae,dos de las principales garantizadoras de hipote-cas de EEUU que estaban esponsorizadas porel gobierno estadounidense, fueron rescatadaspor el gobierno estadounidense el 7 de sep-tiembre. AIG, la mayor aseguradora de bonosdel momento, sufrió el mismo destino al sernacionalizada por el gobierno estadounidenseel 17 de septiembre. Merrill Lynch, uno de los

mayores brokers del mundo, fue absorbido porBank of America a mediados de mes. Pero, situviésemos que destacar uno de los aconteci-mientos no sólo de septiembre de 2008, sinode los últimos años, ese fue la caída de LehmanBrothers.

Lehman Brothers, uno de los mayores ban-cos de inversión del mundo, tras sufrir fuertespérdidas en activos inmobiliarios sub-primey sin capacidad de acudir a los mercados ma-yoristas en busca de liquidez por los rumoresacerca de su situaciónfinanciera, se declaró enbancarrota elfin de semana del 15 de septiem-bre de 2008, provocando la mayor bancarrotade la historia de EEUU y una de las mayoresconvulsiones que se recuerdan en los mercadosfinancieros. La liquidez del mercado, tan abun-dante tan sólo unos meses atrás, brillaba por suausencia. Los distintos indicadores de aversiónal riesgo explotaron. El mercado interbancariose secó (vergráfico 9). Nadie sefiaba de nadie.

En este entorno, Morgan Stanley y Gold-man Sachs, los dos últimos grandes bancosde inversión globales, tuvieron que reestruc-turarse y convertirse en bancos comercialespara poder conseguir financiación a través dela ventana de descuento de la Reserva Federalde EEUU ante su incapacidad para conseguirliquidez en los mercados mayoristas. Este he-cho es muy significativo, ya que, con la con-versión de Goldman Sachs y Morgan Stanley

14.000

13.000

12.000

11.000

10.000

9.000

8.000

Aumento de la morosidad hipotecariaen EE.UU. y primera caída interanualen los precios de la viviendadesde 1996

La Fed comienza con el ciclode bajadas en los tipos de interés

Primera nacionalización:Northern Rock

Colapso de Bear Stearnsy adquisiciónpor parte de J.P. Morgan

Liquidez del interbancario en términos desconocidos hasta ahora

Detalle de acontecimientos sep-oct ‘08

7 Sep: Bail-out de Freddie Mac y Fannie Mae 3 Oct: Se aprueba el Plan Paulson8 Oct: Movimiento concertadode los principales Bancos Centrales12 Oct: Plan europeo

15 Sep: Quiebra Lehman Brothers, BofA compra Merrill Lynch

17 Sep: Nacionalización AIG22 Sep: GS y Morgan Stanley se convierten en bancos comerciales29/30 Sep: Nacionalización de Fortis, concesión de garantías a Hypo Real Estate,Plan Paulson rechazado en el congreso, nacionalización Dexia

Gráfico 8.

PRINCIPALES ACONTECIMIENTOS DE LOS PRIMEROS MESES DE LA CRISIS

EVOLUCIÓN DEL DOW JONES INDUSTRIAL AVERAGE (ENE/07 – OCT/08)

FUENTE: ELABORACIÓN PROPIA

Ene-07 Feb-07 Mar-07 Abr-07 May-07 Jun-07 Jul-07 Ago-07 Sep-07 Oct-07 Ene-08 Feb-08 Mar-08 Abr-08 May-08 Jun-08 Jul-08 Ago-08 Sep-08 Oct-08Nov-07 Dic-07

7/17/2019 Apalancamiento financiero en la recesión

http://slidepdf.com/reader/full/apalancamiento-financiero-en-la-recesion 6/9

SITU ACIÓ N ACT U AL Y TEN D EN C IAS D E LA IN D U STRIA BAN C ARIA M U N D IAL: APALAN C AM IEN TO Y REN TABILID AD /ESTUDIOS a fondo

BOLSA

41 4º TRIM ESTRE D E 2011

en bancos comerciales,finalizó el modelo denegocio de banca de inversión puro, el cualse desarrolla actualmente bajo la estructura debanca universal.

Bancos sistémicos

Un simple vistazo a la portada del informeanual del ejercicio 2006 de Lehman Brotherspodría servir para entender por qué su caídaprovocó semejante shock en los mercadosfi-nancieros a escala global.

La globalización trajo consigo un mundomás pequeño. Un mundo en el que las opor-tunidades de negocio que surgían en cualquier

punto del planeta podían ser aprovechadas.

Pero, análogamente, trajo un mundo más in-terconectado; un mundo en el que cualquiersuceso acontecido en cualquier parte del mun-do podía tener consecuencias en el extremoopuesto del planeta; un mundo en el que la caí-da de unaficha de dominó llamada Lehmanpodría provocar una reacción en cadena quese llevase por delante el resto de lasfichas dedominó que completaban el sector financiero

global, cuya caída provocaría el colapso del

resto de sectores y del mundo tal y como lo co-nocemos en la actualidad.

Adicionalmente, si Lehman, que en el mo-mento de su colapso tenía unos activos totalesde ~440.000 Millones de EUR (~5% del PIBde EEUU(5) en 2008) provocó una tormentaprácticamente sin precedentes en la historia delos mercadosfinancieros, ¿qué hubiera ocurri-do en el caso de que hubiesen quebrado Citi o

JP Morgan, con activos totales de 1,3 Billonesde EUR (~15% del PIB de EEUU en 2008) y1,5 Billones de EUR respectivamente (~17%del PIB de EEUU en 2008)? Cualquier bancode estas características, cuya caída podría pro-vocar consecuencias catastróficas para el siste-mafinanciero, entra dentro de la categoría debanco sistémico.

JP Morgan, Citi y Bank of America-MerrilLynch, los tres bancos más grandes de EEUU,son claros ejemplos de bancos sistémicos. Se-gún datos del FDIC(6), los activos totales de es-tos tres bancos ascendían en 2010, en agregado

a 6,3 Billones de USD: el equivalente al 48%del PIB de EEUU de 2010. Nueve años atráslos activos totales de estos tres bancos ascen-dían, en agregado, a 2,4 Billones de USD: eequivalente al 21% del PIB de EEUU de 2001En el periodo 2001-2010, mientras que el PIBde EEUU creció a una tasa anual del 1,6%, losactivos totales de los tres principales bancos de

1,0

0,8

0,6

0,4

0,2

0

-0,2

-0,4

-0,6

-0,8

-1,0

Gráfico 9.

ÍNDICE DE LIQUIDEZ DEL MERCADO DEL BANCO DE INGLATERRA

1992 1994 1996 1998 2000 2002 2004 2006

El elevado apalancamiento que fue

un buen aliado de U BS a la hora de

obtener unos niveles de RoE sim i-

lares a H SBC y Santander en 2002,

resultó ser un duro contratiem po

cuando estábam os ya inm ersos en la

crisis financiera. U BS sufrió en 2009

pérdidas de ~ 17 Bn €, el equivalen-

te a un -1,3% de RoA y un -41% de

RoE y el Banco Central suizo tuvo

que intervenir.

NOTAS(5) Fuente: FMI. (6) Federal Deposit Insurance Corporation

7/17/2019 Apalancamiento financiero en la recesión

http://slidepdf.com/reader/full/apalancamiento-financiero-en-la-recesion 7/9

a fondo ESTUDIOS / SITU ACIÓ N ACT U AL Y TEN D EN C IAS D E LA IN D U STRIA BAN C ARIA M U N D IAL: APALAN C AM IEN TO Y REN TABILID AD

42

BOLSA

4º TRIM ESTRE D E 2011

EEUU crecieron a una tasa anual del 11,5%.¿A qué se debe ese fuerte crecimiento del ta-maño de los bancos en EEUU? Algunas vocesapuntan hacia los bajos niveles de los tipos deinterés como causa del fuerte crecimiento delactivo del sector bancario en EEUU. Otras, alfuerte crecimiento del negocio de las hipote-cas sub-prime, que pasaron de representar un

5% de los préstamos hipotecarios de EEUU en1999 a más de un 20% en el año 2006 (vergráfico 10).

Pero entre las causas que podrían asociarseal fuerte proceso de concentración bancaria y alaumento del tamaño de las entidadesfinancieras en EEUU en el s. XXI,destaca la derogación de la ley Glass-Steagall (Banking Act of 1933).

Ley Glass-Steagall:

consecuencias de su

derogación

En enero de 1933, el sectorbancario estadounidense sufrió unprofundo run (retirada masiva dedepósitos de los bancos por partede los clientes a consecuencia de sudesconfianza sobre la solvencia delos bancos: exactamente la mismacausa que provocó la nacionaliza-

ción de Northern Rock por parte del Gobiernode Inglaterra a principios de 2008), llevando amuchos bancos a la quiebra.

En este entorno se creó la ley Glass-Steagall,cuyos objetivos principales eran restaurar laconfianza de los clientes sobre la seguridad deldinero que tenían depositado en los bancos yevitar que los bancos pudiesen especular con el

capital de sus clientes. Los mecanismos que in-trodujo la ley para tal efecto fueron la creacióndel FDIC(6), el equivalente al Fondo de Garantíade Depósitos español, y la separación de los ban-cos por tipología de negocio: esto es, la separa-

ción de los bancos comerciales de los bancos deinversión. Esta última medida contribuyó, entreotros factores, a la limitación del tamaño de lasentidadesfinancieras estadounidenses.

La ley Glass-Steagall fue derogada el 12 denoviembre de 1999. A partir de ese momento,

gigantes del sector bancario como Citi, el ma-yor banco comercial por activos de EEUU dela época, pudieron, entre otras hechos, adquirirentidades financieras que desarrollasen nego-cios de banca de inversión; desarrollar orgáni-camente el negocio de banca de inversión; de-sarrollar el negocio de originación y trading deinstrumentos financieros estructurados comoMBSs (Mortgage Backed Securities) y CDOs(Collateralized Debt Obligation) y crear socie-dades SIVs (Structured Investment Vehicle)que comprasen dichos instrumentos.

A partir de la derogación de la Ley Glass-Steagall, EEUU vivió un fuerte proceso dereestructuración y transformación en el sec-torfinanciero. Desde 1999 hasta 2010, el PIBde EEUU creció a una tasa anual del 1,8%,mientras que los activos totales del sector fi-nanciero de EEUU crecieron a tasas del 6% yel número de entidadesfinancieras se redujoun 3% anualmente. Asimismo, en ese mismoperiodo, las posiciones en derivados en manosde las entidades financieras estadounidensescrecieron a un ritmo anual del 19%, haciendoque pasasen de representar 3 veces el PIB de

EEUU en 1999 a representar 18 veces el PIBde EEUU en 2010(7).Elizabeth Warren, una de los cinco exper-

tos independientes que supervisaron el progra-ma TARP(8) en EEUU, identificó la deroga-

ción de la ley Glass-Steagall comouno de los principales factores quecontribuyeron a la crisisfinancieraglobal en la que estamos inmersosen la actualidad(9).

El aumento de la regulación y su

impacto en el negocio bancario

Al igual que Elizabeth Warren,ha habido muchas voces que se hanalzado en contra de la escasa regula-ción del sectorfinanciero exigiendoque se aumente la presión regulatoriasobre un sector que ha recibido desdeel inicio de la crisis cuantiosas sumasde dinero de los contribuyentes. En

La conclusión general que se puede extraer de esta oleada de reform as

regulatorias es que el negocio bancario va a verse im pactado negativam en-

te, siendo este im pacto m ás severo en negocios tradicionalm ente asociados

a la banca de inversión (propietary trading , titulizaciones exóticas, crédito

estructurado, etc) y en negocios que conlleven un com prom iso de balancea largo plazo por parte de las entidades financieras.

1999

70

69

68

67

66

65

64

25

20

15

10

5

02000 2001 2002 2003 2004 2005 2006 2007

SUBPRIMESHARE% (EscalaDcha.) HOMEOWNERSHIP% (EscalaIzq.)

Gráfico 10.CONCESIÓN DE HIPOTECAS SUBPRIMEEN EE.UU, 1999-2007

FUENTE: UNIVERSIDAD DE HARVARD, US BUREAU

NOTAS(7) Fuente: FMI y FDIC. (8) Troubled Asset Reliefe Program. (9) Fuente: http://www.thedailyshow.com/watch/wed-april-15-2009/elizabeth-warren-pt--2

7/17/2019 Apalancamiento financiero en la recesión

http://slidepdf.com/reader/full/apalancamiento-financiero-en-la-recesion 8/9

SITU ACIÓ N ACT U AL Y TEN D EN C IAS D E LA IN D U STRIA BAN C ARIA M U N D IAL: APALAN C AM IEN TO Y REN TABILID AD /ESTUDIOS a fondo

BOLSA

43 4º TRIM ESTRE D E 2011

este sentido, los principales órganos reguladoresnacionales y mundiales están trabajando en ladefinición de las nuevas reglas de juego que ten-drán que asumir las entidadesfinancieras, dondelos esfuerzos de los reguladores se centrarán enla mejora de la solvencia y la liquidez de las en-

tidadesfinancieras y en la reducción del riesgosistémico, principalmente.

En materia de solvencia y liquidez se estándesarrollando multitud de reformas regula-torias, cuyo denominador común es BasileaIII. Sin entrar en demasiado grado de detalle,Basilea III, mediante la reducción del tamañode las entidades bancarias y de su apalanca-miento, la implantación de un sistema de pro-visiones anticíclicas (similares a las provisionesgenéricas del sistema bancario español), cargosadicionales de capital impuestos a las entida-des sistémicas, el establecimiento de ratios definanciación estables y la mejora de la calidadde los instrumentos aceptados como capital(fondos propios y reservas, principalmente),tratará de mejorar la solvencia y liquidez de lasentidadesfinancieras de tal forma que éstas es-tén en mejor disposición de absorber potencia-les pérdidas y así minimizar el riesgo de futurascrisisfinancieras.

En cuanto a la reducción del riesgo sistémi-co, podríamos destacar, entre otras iniciativasregulatorias, la penalización en consumos decapital de determinados negocios, la separación

de los negocios de banca de inversión ypropie- tary trading (i.e., negociación por cuenta propiaen mercados de valores) por parte de entidadesque tomen depósitos (retorno de la ley Glass-Steagall), y la utilización de Cámaras de Com-pensación para los derivados OTC emitidos ynegociados fuera de los mercados organizadospara reducir el riesgo de contrapartida.

Independientemente de la naturaleza de laregulación, la conclusión general que se puedeextraer de esta oleada de reformas regulatoriases que el negocio bancario va a verse impac-tado negativamente, siendo este impacto mássevero en negocios tradicionalmente asociadosa la banca de inversión (propietary trading , titu-lizaciones exóticas, crédito estructurado, etc) yen negocios que conlleven un compromiso debalance a largo plazo por parte de las entidadesfinancieras (Project Finance, LBOs, etc).

Adicionalmente, los costes definanciaciónaumentarán como consecuencia de la implan-

tación de ratios de financiación estable, lacompetencia por la captación de recursos declientes (guerras de depósitos) y el aumento delos CDS de los ban-cos, entre otros facto-res (vergráfico 11).

Por último, la ren-tabilidad del negocio

bancario se reducirá significativamente comoconsecuencia del aumento del capital de máxi-ma calidad requerido por los reguladores, elcual consistirá principalmente de fondos pro-pios y reservas, lo que aumentará, tal y comohemos visto antes, la base del cálculo del RoE

vía aumento de Recursos Propios oEquity (verfórmula del RoE expresada anteriormente).

UN FUTURO COMPLEJ OEn un entorno de aumento de los costes

de financiación y de la presión regulatorialos equipos gestores de las entidadesfinan-cieras se enfrentan a un futuro complejo enel que van a tener que reducir el apalanca-miento de las entidades que dirigen a la vezque buscan vías de mejorar la eficiencia desus estructuras operativas como medio de au-mentar la rentabilidad de su negocio.

Reducción del apalancamiento

Tal y como hemos comentado con ante-rioridad, el aumento de la presión regulatoriaafectará especialmente a los negocios de tomade riesgo de mercado y a los negocios dondelos bancos tengan que comprometer recursosde balance a largo plazo. En este entorno, losequipos gestores de las entidadesfinancierasse están centrando en hacer que sus negociossean más eficientes en términos de capital,donde la desintermediación y la desinversión

de los negocios con un mayor consumo de ca-pital asociado están a la orden del día.El proceso de desapalancamiento genera-

Oct-10 Nov-10 Ene-11 Mar-11 May-11 Jul-11

280

260240

220

200

180

160

140

120

100

Gráfico 11.CDS A 5 AÑOS DEL SECTOR FINANCIERO(P.B.) ÍNDICE SNRFIN CDSI S14 5Y CORP

FUENTE: BLOOMBERG

1999

40

35

30

25

20

15

10

5

02000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 H1 11

28

23

29 30 30 31 31

35

24

23 22

2726

18 18 19 19

2018

15 15 1517

17 18 18

USGAAP**IFRS*

Gráfico 12.APALANCAMIENTO DE LOS PRINCIPALESBANCOS UNIVERSALES (ACTIVO TOTAL / FONDOS PROPIOS)

FUENTE: ELABORACIÓN PROPIA A TRAVÉS DE LOS INFORMES ANUALES DE LAS COMPAÑÍAS.APALANCAMIENTO: ACTIVO TOTAL / RECURSOS PROPIOSROA: BENEFICIO ATRIBUIDO / ACTIVO TOTALROE: BENEFICIO ATRIBUIDO / RECURSOS PROPIOS* BANCOS IFRS: BBVA, BARCLAYS, COMM ERZBANK, DEUTSCHA BANK, HSBC, LLOYDS, SANTANDER, SOCIETE GENERALE, UBS* * BANCOS US GAAP: BANK OF AMERICA – MERRILL LYNCH, CITI, CREDIT SUISSE, GOLDMAN SACHS,JP MORGAN, MORGAN STANLEY, NOMURA, WELLS FARGO

En un entorno como el actual en el

que se espera que los ingresos de la

industria se vean reducidos y que los

costes de financiación aum enten, la

única m anera de m antener la rentabili-

dad del negocio es m ediante la m ejora

de la eficiencia operativa del m ism o:

esto es, m ediante la reducción de los

costes. Este objetivo se ha conseguido

históricam ente m ediante dos palancas:

reducción de plantilla y operaciones de

fusiones y adquisiciones.

7/17/2019 Apalancamiento financiero en la recesión

http://slidepdf.com/reader/full/apalancamiento-financiero-en-la-recesion 9/9

a fondo ESTUDIOS / SITU ACIÓ N ACT U AL Y TEN D EN C IAS D E LA IN D U STRIA BAN C ARIA M U N D IAL: APALAN C AM IEN TO Y REN TABILID AD

44

BOLSA

4º TRIM ESTRE D E 2011

lizado del sectorfinanciero es ya una realidada día de hoy. En EEUU comenzó en el primeraño de la crisis, 2007, mientras que en Europael proceso se demoró hasta el año siguiente.No obstante, la tendencia es clara a los doslados del A tlántico: el apalancamiento del

sector se está reduciendo considerablementedesde el inicio de la crisis, y los comunicadosrealizados por los equipos gestores de las prin-cipales entidadesfinancieras a escala globalindican que este proceso va a continuar enlos próximos años (vergráfico 12).

Retomando la descomposición del RoEpodemos comprobar las consecuencias que elproceso de desapalancamiento tendrá en larentabilidad del sector:

RoE =RoA x Apalancamiento

Manteniendo la rentabilidad de los activosestable, una reducción del apalancamientotiene una implicación directa en la reduccióndel RoE. En este entorno, ¿qué pueden hacerlos equipos gestores de las entidadesfinancie-ras para conseguir aumentar la rentabilidad delos recursos propios de sus accionistas? La res-puesta radica en la mejora de la rentabilidaddel activo de sus entidades.

Mejora de la eficiencia como palanca de

la mejora de la rentabilidad

Tras el fuerte batacazo de 2008 y la leve

recuperación de 2009, la industriafinancierabancaria sufrió un fuerte aumento en sus ni-veles de beneficios en 2010. No obstante, estarecuperación de la rentabilidad estuvo basadaen factores no operativos, donde el principaldriver de la recuperación fue la fuerte reduc-ción de las provisiones (vergráfico 13).

La recuperación de la rentabilidad del sec-

torfinanciero en 2010 tuvo un origen no recu-rrente. Así, el management de las entidadesfi-nancieras va a tener que buscar otras vías paraproporcionar unos niveles de rentabilidadaceptables y recurrentes a sus accionistas. Enun entorno como el actual en el que se esperaque los ingresos de la industria se vean reduci-dos y que los costes definanciación aumenten,la única manera de mantener la rentabilidaddel negocio es mediante la mejora de la efi-ciencia operativa del mismo: esto es, mediantela reducción de los costes. Este objetivo se ha

conseguido históricamente mediante dos pa-lancas: reducción de plantilla y operaciones defusiones y adquisiciones.

En cuanto a la reducción de plantilla serefiere, varios han sido ya los bancos que hananunciado algún tipo de recorte para adpatarsu estructura operativa al nuevo entorno demercado, donde destacan los recortes anun-

ciados por HSBC, Lloydsy Bank of America-MerrillLynch, los cuales, en agregado,van a provocar recortes cerca-nos a 50.000 puestos de trabajo(vergráfico 14).

Por lo que a las operacionesde fusiones y adquisiciones res-pecta, ésta puede ser una pa-lanca muy potente a la hora dereducir costes, especialmenteen los casos en los que la enti-dad adquirente ya esté en unosniveles de eficiencia operativaelevados.

En este marco mundial dereestructuración de la acti-vidad bancaria, España estáviviendo en la actualidad un

fuerte proceso de cambio del sector que estásirviendo tanto para la reestructuración de lasentidades como para la recapitalización de lasmismas. Las entidades pequeñas y medianasestan siendo protagonistas en esta fase.

No es descartable que estemos a las puertasde un proceso mayor de reestructuración delsector no sólo a nivel regional y en entidadesmedianas, sino a escala global y entre entida-des relevantes. España no quedaría al margende este proceso.

En suma, en un entorno de desapalanca-

miento generalizado del sector, aumento delos costes de financiación y aumento de lapresión regulatoria, el éxito que tengan losequipos gestores de las entidadesfinancierasa la hora de sacar el máximo rendimiento desus franquicias determinará en gran medida larentabilidad de los fondos propios que los ac-cionistas inviertan en el sector.

2009 2010 2009 2010

86.599

199.937

126.801

31.737

PROVISIONESBENEFICIOATRIBUIDO

Gráfico 13.BENEFICIO ATRIBUIDO Y PROVISIONES DELOS PRINCIPALES BANCOS UNIVERSALES* (€ MLL)

FUENTE: ELABORACIÓN PROPIA A TRAVÉS DE LOS INFORMES ANUALES DE LAS COMPAÑÍAS* BANCOS DE LA MUESTRA: BBVA, BARCLAYS, COMM ERZBANK, DEUTSCHA BANK, HSBC, LLOYDS, SANTANDER,SOCIETE GENERALE, UBS, BANK OF AMERICA – MERRILL LYNCH, CITI, CREDIT SUISSE, GOLDMAN SACHS,JP MORGAN, MORGAN STANLEY, NOMURA, WELLS FARGO

HSBC

LLOYDS TSB

BANK OF AMERICA

UBS

BARCLAYS

INTESA SANPAOLO

CREDIT SUISSE

RBS

GOLDMAN SACHS

UNICREDIT

-10%

-16%

-3%

-5%

-2%

-3%

-4%

-1%

-3%

-1%700

1.000

2.000

2.025

3.000

3.500

10.000

16.800

25.000

3.000

Gráfico 14.ANUNCIOS DE RECORTES DE PLANTILLA DE LOS PRINCIPALESBANCOS UNIVERSALES (PAX.) Y PESO SOBRE LA PLANTILLA TOTAL (%)

FUENTE: COMUNICADOS DE PRENSA DE LAS COMPAÑÍAS