Analisis y Adm de Riesgo Crediticio

96

Corporate Finance Análi sis y Admini straci ón de Riesgo Creditici o .

-

Upload

abel-elorza -

Category

Documents

-

view

1.262 -

download

2

Transcript of Analisis y Adm de Riesgo Crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 1/96

Corporate Finance

Análisis y Administración de Riesgo Crediticio.

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 2/96

Deloitte & Touche Corporate Finance S.A.

Índice

• Riesgo asociado al crédito

• El crédito comercial

• Administración del riesgo crediticio• Optimización del riesgo crediticio

• Problemas habituales en la evaluación del riesgo crediticio

• La política crediticia• Características técnicas del evaluador de riesgo

• Análisis crediticio

• Tablero de control

• Manual de créditos y cobranzas

• Resumen del proceso

• Anexos

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 3/96

Deloitte & Touche Corporate Finance S.A.

Riesgo asociado al Crédito

PolPolí í ticas de Crticas de Créédito inadecuadasdito inadecuadas

Mayor inversiMayor inversióón de Capital de Trabajon de Capital de Trabajo

Falta de certeza en la cobranzaFalta de certeza en la cobranza

Incremento de Gastos OperativosIncremento de Gastos Operativos

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 4/96Deloitte & Touche Corporate Finance S.A.

Índice

• Riesgo asociado al crédito

• El crédito comercial

• Administración del riesgo crediticio• Optimización del riesgo crediticio

• Problemas habituales en la evaluación del riesgo crediticio

• La política crediticia• Características técnicas del evaluador de riesgo

• Análisis crediticio

• Tablero de control

• Manual de créditos y cobranzas

• Resumen del proceso

• Anexos

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 5/96Deloitte & Touche Corporate Finance S.A.

El crédito comercial

¿Por qué las empresas dan crédito?

• Es una herramienta fundamental para alcanzar los objetivosy muchas veces, un elemento primordial de la política

comercial.• El crédito permite:

• aumentar las ventas y ampliar cartera de clientes (con clientes

que no tienen dinero disponible)• incrementar las utilidades (se aumenta el volumen, se bajan costos

unitarios por aprovechamiento de economías de escala)

• facturar precios más altos/generar otra línea de rentabilidad

(ingresos por intereses, implícitos o explícitos)• brindar servicios al cliente

• obtener mayor lealtad de los clientes

• competir en condiciones de mercado

• generar una imagen positiva de la compañía

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 6/96Deloitte & Touche Corporate Finance S.A.

Índice

• Riesgo asociado al crédito

• El crédito comercial

• Administración del riesgo crediticio• Optimización del riesgo crediticio

• Problemas habituales en la evaluación del riesgo crediticio

• La política crediticia• Características técnicas del evaluador de riesgo

• Análisis crediticio

• Tablero de control

• Manual de créditos y cobranzas

• Resumen del proceso

• Anexos

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 7/96Deloitte & Touche Corporate Finance S.A.

Administración de riesgo crediticio

• La adecuada administración del riesgo crediticio posibilita:• Mejoras en el capital de trabajo

• Minimizar el nivel de capital de trabajo requerido para sostenereficientemente el negocio

• Reducir el plazo de conversión de activos corrientes en efectivo

• Brindar objetividad al proceso de otorgamiento y seguimiento decréditos

• Parametrizar las decisiones de crédito

• Brindar igual tratamiento ante situaciones iguales

• Mejoras en las tasas de retención de clientes

• Asegurar los clientes redituables

• Eliminar los clientes no redituables• Mayor rentabilidad

• Permitir la oportuna detección de desvíos en las cobranzas

• Lograr un adecuado equilibrio entre la maximización de las ventas y la

minimización del riesgo de incobrabilidad

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 8/96Deloitte & Touche Corporate Finance S.A.

Índice

• Riesgo asociado al crédito

• El crédito comercial

• Administración del riesgo crediticio• Optimización del riesgo crediticio

• Problemas habituales en la evaluación del riesgo crediticio

• La política crediticia• Características técnicas del evaluador de riesgo

• Análisis crediticio

• Tablero de control

• Manual de créditos y cobranzas

• Resumen del proceso

• Anexos

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 9/96Deloitte & Touche Corporate Finance S.A.

Optimización de riesgo crediticio

Empiezacon

Cotización

Optimización del Ciclo de cobranzas

Aspectos preventivos¿a quién? ¿cuánto?

¿cómo?

Terminacon

Cobranza

Modelo demárgenes crediticios

Aspectos administrativosSeguimiento

Modelo deTablero de control

Aspectos correctivosAcción ante desvíos

Esquema dereclamos

•Evaluar los procesos:•de créditos, (documentac.,

requis., límites, etc.)• de cobranzas

•Detectar problemas yoportunidades•Adaptar/diseñar el sistema

de análisis de riesgo (límites)

•Monitorear la evoluciónde cuentas por cobrar

•Detección oportuna deatrasos y excesos, y suscausas

•armar un esquemade acciones para

revertir atrasos

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 10/96Deloitte & Touche Corporate Finance S.A.

Índice

• Riesgo asociado al crédito

• El crédito comercial

• Administración del riesgo crediticio• Optimización del riesgo crediticio

• Problemas habituales en la evaluación del riesgo crediticio

• La política crediticia• Características técnicas del evaluador de riesgo

• Análisis crediticio

• Tablero de control

• Manual de créditos y cobranzas

• Resumen del proceso

• Anexos

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 11/96

Deloitte & Touche Corporate Finance S.A.

Problemas habituales en la evaluacióndel riesgo crediticio

• No consideración del impacto del cambio en el ambiente de losnegocios en la modalidad de evaluación crediticia:

– mayor rapidez y volumen en negocios

– mayor dispersión de clientes– menor trato personalizado

• Miopía al evaluar el riesgo crediticio:

– Medición de incobrabilidad únicamente:– en valores absolutos– sobre ventas del ejercicio– sobre rentabilidad final

• Omisión de evaluar:– rentabilidad marginal generada por mayores ventas

– impacto del mayor riesgo en precio de venta y/o tasa de financiación

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 12/96

Deloitte & Touche Corporate Finance S.A.

Problemas habituales en la evaluacióndel riesgo crediticio

• Equilibrio entre riesgo y excesiva cautela:Incobrabilidad = quebranto Excesiva cautela = menores ventas

PÉRDIDA EXPLÍCITA PÉRDIDA IMPLÍCITA

• Omisión de evaluar contribución neta de la operaciónPrecio venta Gastos totales por costo de productoIntereses Costo financierootros cargos Costo cobranza

• Omisión de considerar impacto en capital de trabajo– Nivel de actividad (contado y financiado)– Volumen y plazo de financiac. a clientes– Volumen y plazo de financiac. de 3° (proveedores y financieros)

– Recursos propios de la empresa– Costo de oportunidad

• Omisión de considerar el impacto en el valor de las empresas– cuánto vale una cartera más / menos sana

• Utilización de un único método de evaluación para toda la clientela

VERSUS

$ queno retiran losaccionistas

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 13/96

Deloitte & Touche Corporate Finance S.A.

Índice

• Riesgo asociado al crédito

• El crédito comercial

• Administración del riesgo crediticio• Optimización del riesgo crediticio

• Problemas habituales en la evaluación del riesgo crediticio

• La política crediticia• Características técnicas del evaluador de riesgo

• Análisis crediticio

• Tablero de control

• Manual de créditos y cobranzas

• Resumen del proceso

• Anexos

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 14/96

Deloitte & Touche Corporate Finance S.A.

La política crediticia

Objetivos• Las políticas de créditos y cobranzas deben servir para:

•detallar todas las pautas, procedimientos, formalidades ycuestiones referentes a:

•otorgamiento de límites de crédito

•administración de la cartera de cuentas por cobrar

•standarizar los procedimientos

•controlar los riesgos

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 15/96

Deloitte & Touche Corporate Finance S.A.

La política crediticia

Pasos previos a su definición• Identificación de responsables de la confección de políticas

• Radiografía detallada de la situación

• Descripción de los procesos de facturación y cobranzas• Participación de todos los departamentos involucrados / afectados

(ventas, marketing, finanzas, etc.)

• Compatibilización con la política financiera global (compras y pagos,

inversión de excedentes o financiación de brechas, etc.)

Definición de aspectos marco

• Política de riesgos

• Actitud ante atrasos

• Factores importantes para definir y controlar la política de créditos

• Metodología de medición de efectividad

• Frecuencia u oportunidades de revisión de políticas

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 16/96

Deloitte & Touche Corporate Finance S.A.

La política crediticia

Política conservadora

• cuando demanda supera a stock• cuando la empresa registra

demasiado crecimiento

• cuando hay malas condicioneseconómicas de mercado me

concentro sólo en los mejoresclientes, los de bajo riesgo,

• cuando el ciclo de fabricación eslargo

CertezaAsumirriesgos

InformaciónCriterio

Experiencia

Definición de la política de riesgos

Política liberal

• voluntad de incorporar todo tipo declientes y en gran cantidad

• mercado de alta competencia,

• muchos productos nuevos que debenconsolidarse en el mercado,

• necesidad de absorber impacto de altosgastos indirectos, de ventas, depublicidad,

• alto margen de utilidad como para

absorber pérdidas por incobrables• producto de corta vida útil

PROPENSIÓN O AVERSIÓN

AL RIESGO

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 17/96

Deloitte & Touche Corporate Finance S.A.

La política crediticia

Definición de la política de riesgos• Requisitos de un buen crédito:

• Seguridad: mediante el análisis concluir que es posible recuperar las acreencias.

• Liquidez: cobrar las facturas en el tiempo y en la forma pactados.

• Rentabilidad: todo cuenta por cobrar debe arrojar un resultado positivo (porincremento de ventas o por sobreprecios vinculados al plazo de financiación).

• El crédito debe ser analizado en función a la capacidad de repago demostrada por elcliente (nunca en función a la garantía exclusivamente)

• Es importante contar con información tipo base de datos a fin de:• identificar variables críticas (nivel de ventas, cobranzas y saldos, estado de la

cartera en función al grado de atraso, antigüedad, concentración de riesgos,excesos en límites, márgenes, etc.)

• evaluar parámetros de comportamiento (comparativo y evolutivo porzona/sucursal, por vendedor, por cliente, por línea de productos, etc.)

• segmentar la clientela (de acuerdo con sus indicadores históricos decumplimiento):

• Clientes con buen cumplimiento o atraso controlado: merecedores de crédito

• Clientes con atrasos mayores y con cierto nivel de incobrabilidad: debe evaluarse sucontribución neta (Ingresos por venta + intereses + otros cargos, netos de Gastostotales por costo de producto, costo financiero, costo cobranza)

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 18/96

Deloitte & Touche Corporate Finance S.A.

La política crediticia

Política activa

• Información de vencimientos clara

• Buenas relaciones con el personal de

cuentas por pagar de los clientes• Alertas tempranas sistemáticas ante

atrasos (reacción rápida y uniformeante casos similares)

• Comunicación inmediata c/ el clienteante atrasos (memos, cartas, etc.)

Definición de actitud ante atrasos• Su nivel de riesgo individual

• Su historial de pagos con la compañía

• Su historial de pagos externos

• Su cashflow

• Su respaldo patrimonial

• Su contribución final

• El mercado donde se desempeña

Nivel dedeuda

de los clientes

Comodidad en la gestión de cobro

Política pasiva

• Esperar a que paguen

• Permitir que se estiren plazos

(genera punitorios pero luegoresulta difícil recuperar el buencumplimiento)

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 19/96

Deloitte & Touche Corporate Finance S.A.

La política crediticia

Factores importantes para definir y controlar la política de créditos• % de ventas a crédito

• Impacto de la restricción del crédito en monto de ventas

• Ganancia de ventas a crédito (a veces es otra línea de negocios)• Saldos de cuentas por cobrar deseable (con relación a ventas)

• Zonas de comercialización

•Cámaras de informes que actúan en la zona• Política de tasas:

• Acorde a mercado

• Acorde a necesidades del cliente

• Acorde a necesidades de fondos de nuestra propia compañía (incentivar odesincentivar pronto pago; interés + alto que el banco)

• Definición de:

• descuentos por pronto pago (razones y modalidad- tasa)

• recargo por atrasos (causas, modo- tasa, gastos fijos, cargos mínimos)

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 20/96

Deloitte & Touche Corporate Finance S.A.

La política crediticia

Definición de metodología de medición de efectividadgrado de liquidez inmediata y

ausencia de incobrables

• Otros factores a controlar (ejemplos):

• Incobrables /Ventas del ejercicio

• asociada a cada ejercicio o a cada mes de facturación

• % de incobrables sobre cuentas por cobrar

• Pérdidas totales en dinero y comparación con resultado final• Cantidad y monto de cuentas con arreglos/rebajas

• % de cuentas rebajadas sobre el total de ventas y sobre el total decuentas por cobrar

• Antigüedad de cuentas por cobrar

• Días en la calle

• Antigüedad y días en la calle versus condiciones de facturación

• Contribución marginal neta de cada cliente

La más simple

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 21/96

Deloitte & Touche Corporate Finance S.A.

La política crediticia

Definición de frecuencia u oportunidades de revisión de políticas

• Revisión cada “x” meses, años, etc.

• Revisión ante cambios sustanciales en:• condiciones económicas de mercado (generales y locales)

• políticas de competidores

• performance de la cartera (incobrabilidad, antigüedad, etc.)

• volumen de ventas (afectado o no por políticas muyrestrictivas de créditos)

• Definir otros casos que justifiquen revisión

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 22/96

Deloitte & Touche Corporate Finance S.A.

Índice

• Riesgo asociado al crédito

• El crédito comercial

• Administración del riesgo crediticio• Optimización del riesgo crediticio

• Problemas habituales en la evaluación del riesgo crediticio

• La política crediticia• Características técnicas del evaluador de riesgo

• Análisis crediticio

• Tablero de control• Manual de créditos y cobranzas

• Resumen del proceso

• Anexos

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 23/96

Deloitte & Touche Corporate Finance S.A.

Características técnicas del evaluador de riesgo

• Fuerte formación técnica en aspectos financieros:

• Análisis de balances

• Análisis vertical y horizontal• Análisis de ratios

• Análisis de cashflows

• Evaluación de la consistencia de la información:

• Experiencia

• Criterio

• Análisis integral de las operaciones:

• Cliente en aspectos cualitativos y cuantitativos• Cliente inserto en su mercado

• Proyecciones

• Rápida reacción ante alertas/cambios

Í

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 24/96

Deloitte & Touche Corporate Finance S.A.

Índice

• Riesgo asociado al crédito

• El crédito comercial

• Administración del riesgo crediticio• Optimización del riesgo crediticio

• Problemas habituales en la evaluación del riesgo crediticio

• La política crediticia• Características técnicas del evaluador de riesgo

• Análisis crediticio

• Tablero de control• Manual de créditos y cobranzas

• Resumen del proceso

• Anexos

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 25/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

• Legajo del cliente

• Alta del cliente

• Controles sobre documentación e información presentadas• Metodología de fijación de límites crediticios

• Pasos del modelo

• Fundamento técnico del modelo

• Aplicación práctica del modelo

• Ventajas del modelo

• Facultades crediticias

á

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 26/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Legajo del cliente• Lugar físico donde se almacenan su información crediticia, la documentación y los

restantes datos que respaldan la decisión de otorgar crédito.

• La carpeta debe contener:

• formularios internos crediticios (solicitud, asignación de límites, etc.)• documentación suministrada por el cliente (ingresos, escrituras, etc.)

• documentación de negatividad

• informes externos (ambientales, etc.)

• check list de la documentación presentada

Alta del cliente

• El proceso de alta implica obtener información y documentación para:

• Identificar al cliente

• Compilar información, verificando siempre con documentación de respaldo

• Verificar con referencias de terceros y/o con compañías de información crediticia

• Evaluar su capacidad de repago y su solvencia

• Detectar fraudes

• Controlar riesgos

• Garantías

ál d

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 27/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Controles sobre documentación e información presentadas

•Constatar la veracidad de los datos:

•con la documentación original presentada por el cliente

•con documentación o información proporcionada por terceros independientes:

•Antigüedad de la empresa con información impositiva•N° de documento con cuit-cuil online

•Verificación de identidad

Cliente individual:

•Presentar original y fotocopia del documento de identidad (1° y 2° hoja y páginade cambio de domicilio, de corresponder).

•Básicamente, deberán verificar en DNI la veracidad de los datos declarados:

•nombre y apellido,

•n° y tipo de documento,•domicilio,

•fecha de nacimiento.

•Deberán controlarse los siguientes aspectos en el documento presentado:

•Sin enmiendas y/o tachaduras.•Actualizado (actualización de 16-18 años)

A áli i diti i

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 28/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Controles sobre documentación e información presentadas•Legible el número del DNI del troquelado o perforado.

•Foto clara y bien pegada; debe corresponder a la persona que solicita crédito; encaso de no encontrarse actualizada, verificar que posea rasgos similares.

•Huella digital debe estar por encima de la fotografía y no debe poseer doble huelladigital.

•Sellos y firma del/de la funcionario/a del RNP no deben estar bajo la fotografía.

•La firma del titular debe coincidir con la de la solicitud de crédito.

Casos especiales:

•Cambios de domicilio: poseer sello del RNP y firma del/de la funcionario/aautorizado/a con su correspondiente sello identificatorio y cargo (c/n° del registroo n° de legajo del/de la funcionario/a firmante).

•Coherencia del año de nacimiento con la edad que representa el cliente.•Emancipación civil: acta notarial legalizada por Colegio de Escribanos o Libreta deCasamiento.

•DNI e/t: constancia de DNI e/t y registro de conductor o carnet c/foto y n° de DNI.

•Extranjero: deberá presentar la hoja del DNI donde se encuentre la radicacióndefinitiva o su fecha de vencimiento.

A áli i diti i

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 29/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Controles sobre documentación e información presentadasVerificación de personería jurídica

•Deberá obtenerse copia de estatutos/contrato social a fin de verificar:

•Datos y antecedentes de titulares y de responsables (directores,gerentes, etc.)

Localización

•Verificación de domicilio

•Verificación de la dirección de facturación y de envío de mercadería conla guía.

•Es fundamental la visita y posterior informe del vendedor.

Contacto telefónico•Siempre deberá informar un teléfono comercial de telefonía fija(teléfonos celulares sólo constituyen información adicional).

A áli i diti i

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 30/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Metodología de fijación de límites crediticiosPasos del Modelo:

•Evaluación de antecedentes de los clientes como condición previa.

•Categorización de los clientes en función a su tamaño.

•Principales clientes

•Evaluación individual de los clientes en función a aspectoseconómicos, financieros, patrimoniales, comerciales, potencialidad,dirección, antigüedad, antecedentes, etc..

•Clasificación de los clientes según su riesgo (excelente, bueno, regular,malo)

•Determinación como política por parte de la empresa el PLAZO DEPLAZO DERECUPERORECUPERO de la inversión en clientes (en días).

•Utilización como dato la venta anual potencial al cliente, el margende rentabilidad y el plazo de cobro establecido.

•Alternativa para Clientes medianos y chicos

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 31/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

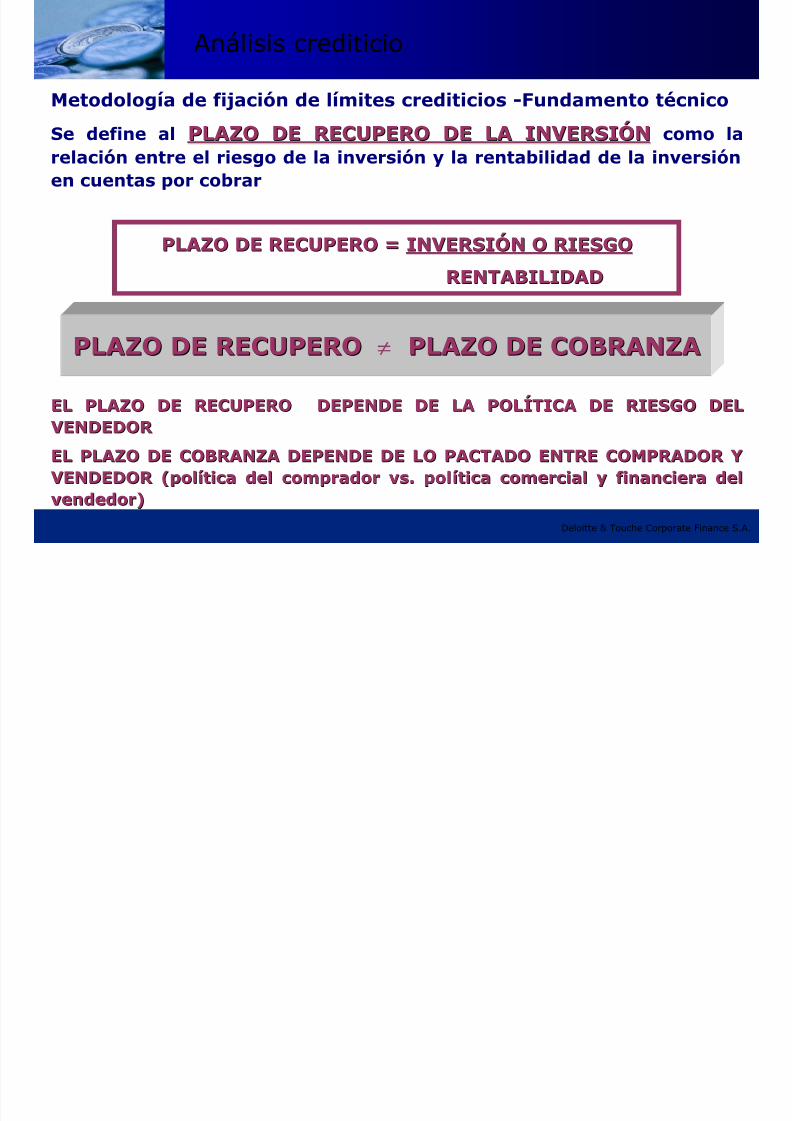

Metodología de fijación de límites crediticiosFundamento técnico del modelo

• El modelo parte del concepto que el crédito comercial es unaINVERSIÓN para la Compañía (forma parte importante de susaplicaciones de fondos).

• Como inversión existir relación RENTABILIDAD-RIESGO.• El modelo supone que la intención es asumir un RIESGO

CREDITICIO ACOTADO, previo análisis técnico del cliente.

• El análisis se basa en aspectos numéricos y en aspectoscualitativos

• El riesgo asociado a la inversión en cuentas por cobrar, lleva a laempresa a determinar el PLAZO DE RECUPERO de esa inversión

(como parte de su política).

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 32/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Metodología de fijación de límites crediticios -Fundamento técnicoSe define al PLAZO DE RECUPERO DE LA INVERSIPLAZO DE RECUPERO DE LA INVERSIÓÓNN como larelación entre el riesgo de la inversión y la rentabilidad de la inversiónen cuentas por cobrar

PLAZO DE RECUPERO =PLAZO DE RECUPERO = INVERSIINVERSIÓÓN O RIESGON O RIESGO

RENTABILIDADRENTABILIDAD

EL PLAZO DE RECUPERO DEPENDE DE LA POLEL PLAZO DE RECUPERO DEPENDE DE LA POLÍÍTICA DE RIESGO DELTICA DE RIESGO DELVENDEDOR VENDEDOR

EL PLAZO DE COBRANZA DEPENDE DE LO PACTADO ENTRE COMPRADOR YEL PLAZO DE COBRANZA DEPENDE DE LO PACTADO ENTRE COMPRADOR Y

VENDEDOR (polVENDEDOR (políítica del comprador vs. poltica del comprador vs. políítica comercial y financiera deltica comercial y financiera delvendedor)vendedor)

PLAZO DE RECUPEROPLAZO DE RECUPERO ≠ PLAZO DE COBRANZAPLAZO DE COBRANZA

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 33/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Metodología de fijación de límites crediticios -Fundamento técnico

La RENTABILIDADRENTABILIDAD de una cuenta se define como el monto de ventas

efectuados en un año multiplicado por la contribución marginal de esacuenta.

RENTABILIDAD = VENTA ANUAL X CONTRIBUCIRENTABILIDAD = VENTA ANUAL X CONTRIBUCIÓÓN MARGINALN MARGINAL

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 34/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Metodología de fijación de límites crediticios -Fundamento técnico

La INVERSIINVERSIÓÓN O RIESGO DEL CR N O RIESGO DEL CR ÉÉDITODITO se define como la venta

que se le ha facturado al cliente y que todavía no ha pagado, perovaluada a precios de costo para la Compañía.

INVERSIINVERSIÓÓN O RIESGO = PLAZO DE RECUPERO X RENTABILIDADN O RIESGO = PLAZO DE RECUPERO X RENTABILIDAD

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 35/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Metodología de fijación de límites crediticios -Fundamento técnico

VentaNo Cobrada

a Precio de Costo

VentaNo Cobrada

a Precio de Costo

FacturaciFacturacióón Adeudadan Adeudada

por el clientepor el cliente

InversiInversióón enn enCrCrééditodito

Ganancia

INVERSION EN CRÉDITOS ≠ FACTURACION ADEUDADA POR CLIENTE

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 36/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Metodología de fijación de límites crediticios -Fundamento técnico

El LLÍÍMITE DE CR MITE DE CR ÉÉDITODITO debe definirse en función al riesgo o

inversión, pero en términos de facturación.

LLÍÍMITE CREDITICIO =MITE CREDITICIO = INVERSIINVERSIÓÓNN(1(1-- CONTRIBUC.CONTRIBUC. MARGINAL%MARGINAL%))

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 37/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Metodología de fijación de límites crediticios -Fundamento técnicoInversión en créditos y límite crediticio

LímiteCrediticioInversión

Ganancia

Expresado aPrecio de Venta

Expresada aCosto de la

Empresa

Inversión o Riesgo(1 -Contrib. Mg.)

Plazo Recupero XContribución Marginal

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 38/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Metodología de fijación de límites crediticios -Fundamento técnicoDefinición de parámetros

• Determinar categorías de clientes, tomando como parámetro para laseparación el saldo de sus cuentas corrientes y cheques en cartera con laEmpresa.

• Incorporar los conceptos integrantes de la Matriz Evaluatoria de Clientes yaceptación.

• Establecer el límite de aceptación de la venta a créditos, en función alpuntaje de la matriz.

• Establecer una clasificación de los clientes en función al riesgodeterminado en la matriz evaluatoria, determinando para cada grupo suplazo de recupero correspondiente.

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 39/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Metodología de fijación de límites crediticios -Fundamento técnicoPasos del Modelo:

•Evaluación de antecedentes de los clientes como condición previa.

•Categorización de los clientes en función a su tamaño.

•Principales clientes

•Evaluación individual de los clientes en función a aspectoseconómicos, financieros, patrimoniales, comerciales, potencialidad,dirección, antigüedad, antecedentes, etc..

•Clasificación de los clientes según su riesgo.

•Determinación como política por parte de la empresa el PLAZO DEPLAZO DERECUPERORECUPERO de la inversión en clientes.

•Utilización como dato la venta anual potencial al cliente, el margende rentabilidad y el plazo de cobro establecido.

•Alternativa para Clientes medianos y chicos

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 40/96

Deloitte & Touche Corporate Finance S.A.

á s s c ed t c o

Metodología de fijación de límites crediticios –Aplicación prácticaConsulta previa de antecedentes (análisis de precondiciones)

•Son elementos decisivos para decidir el otorgamiento de crédito

comercial.

•Si no es bueno el desempeño del cliente, no es merecedor de crédito,sin necesidad de recurrir a otros análisis adicionales.

•El análisis de precondiciones se debe realizar a la totalidad de losclientes.

Concepto a Analizar BUENO NO BUENOHistoria comercial con la Cia.

Antecedentes y referencias comerciales

Antecedentes y referencias personales

Informe del Vendedor

PRECONDICIONES PARA EL OTORGAMIENTO DEL CRÉDITO

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 41/96

Deloitte & Touche Corporate Finance S.A.

Metodología de fijación de límites crediticios –Aplicación práctica•Evaluación de antecedentes de los clientes como condiciónprevia.

•Categorización de los clientes en función a su tamaño.•Principales clientes

•Evaluación individual de los clientes en función a aspectos

económicos, financieros, patrimoniales, comerciales,potencialidad, dirección, antigüedad, antecedentes, etc..

•Clasificación de los clientes según su riesgo.

•Determinación como política por parte de la empresa el

PLAZO DE RECUPEROPLAZO DE RECUPERO de la inversión en clientes.•Utilización como dato la venta anual potencial al cliente, elmargen de rentabilidad y el plazo de cobro establecido.

•Alternativa para Clientes medianos y chicos

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 42/96

Deloitte & Touche Corporate Finance S.A.

Metodología de fijación de límites crediticios –Aplicación prácticaCategorización de los clientes

• El modelo propone la SEGMENTACIÓN DE LA CARTERA para aplicar dosmodalidades de evaluación:

• individuales para grandes clientes

• globales para clientes medianos y chicos

• Debe definirse qué se entiende por gran cliente; por ejemplo:

• Clientes con ventas superiores a xxx$

• Clientes con ventas superiores a xxx unidades de producto

• Clientes con saldos superiores a xxx$

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 43/96

Deloitte & Touche Corporate Finance S.A.

Metodología de fijación de límites crediticios –Aplicación práctica•Evaluación de antecedentes de los clientes como condición previa.

•Categorización de los clientes en función a su tamaño.•Principales clientes

•Evaluación individual de los clientes en función a aspectoseconómicos, financieros, patrimoniales, comerciales, potencialidad,

dirección, antigüedad, antecedentes, etc..•Clasificación de los clientes según su riesgo.

•Determinación como política por parte de la empresa el PLAZO DEPLAZO DERECUPERORECUPERO de la inversión en clientes.

•Utilización como dato la venta anual potencial al cliente, el margende rentabilidad y el plazo de cobro establecido.

•Alternativa para Clientes medianos y chicos

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 44/96

Deloitte & Touche Corporate Finance S.A.

(Si tiene alguna observación, no es merecedora del crédito)

Buena Mala Sin datosHistoria comercial con la empresa x

Antecedentes y referencias comerciales xAntecedentes y referencias personales xInforme del Vendedor x

ANALISIS DE CONDICIONES

Ponderación Puntaje TOTALSITUACION PATRIMONIAL 15% 4 60SITUACION FINANCIERA 15% 4 60SITUACION ECONOMICA 15% 4 60POTENCIALIDAD ESTIMADA 10% 4 40GARANTIA 20% 3 60SITUACION EN SISTEMA FINANCIERO 15% 5 75

ANTIGÜEDAD EN EL RUBRO 10% 5 50

PUNTAJE FINAL 100% 405

PUNTAJE

TRAMO INFERIOR 0-250 NO MERECE CREDITOCLASIFIC. REGULAR 251-300 45 DÍAS

CLASIFIC. BUENO 301-400 90 DÍASCLASIFIC. EXCELENTE 401-500 135 DÍAS

PRECONDICIONES PARA EL OTORGAMIENTO DE CREDITOS

RESULTADOS PLAZO DE RECUPERO

Puntaje1 pésimo2 malo

3 regular4 bueno5 excelente

Metodología de fijación de límites crediticios –Aplicación práctica

Evaluación individual de los clientes principales (análisis de condiciones)

Clasificacións/su

riesgoDet. delPlazo

de Recupero

El proceso continúasi no hay objeciones

de antecedentes

Evaluación delcliente en

aspectos cuantitativos

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 45/96

Deloitte & Touche Corporate Finance S.A.

PUNTAJE FINAL 100% 405

PUNTAJE

TRAMO INFERIOR 0-250 NO MERECE CREDITOCLASIFIC. REGULAR 251-300 45 DÍAS

CLASIFIC. BUENO 301-400 90 DÍASCLASIFIC. EXCELENTE 401-500 135 DÍAS

CALIFICACION CLIENTE: EXCELENTE

PLAZO DE RECUPERO: 135 DÍAS

INVERSION: $99.000

LIMITE CREDITICIO $126.923 -

RESULTADOS PLAZO DE RECUPERO

Inversión=

PR/360 * (Vta. Anual * C.Mg.)

Límite =

Inversión/(1-C.Mg.)

Surge de la Calificación del Cliente

(Ver Tabla)

La calificación depende de la

puntuación obtenida en la Matriz

DATOS PARA CALCULO DE LIMITE

VENTA ANUAL: $1.200.000CONTRIBUCION MARGINAL: 22%

Metodología de fijación de límites crediticios –Aplicación práctica -Cálculo del límite para clientes principales Utilización como datos:

•venta anual potencial•margen de rentabilidad

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 46/96

Deloitte & Touche Corporate Finance S.A.

Metodología de fijación de límites crediticios –Aplicación prácticaProceso de Asignación de límite crediticio para clientes principales

Obtención de

Información

EvaluaciónCliente

CalificaciónCliente

Venta AnualContr. Marginal

Plazo de Recupero

No apto paraCrédito

Cálculo Inversión oRiesgo

DeterminaciónLímite Crediticio

ClienteApto

A

No

Si

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 47/96

Deloitte & Touche Corporate Finance S.A.

Metodología de fijación de límites crediticios –Aplicación práctica•Evaluación de antecedentes de los clientes como condición previa.

•Categorización de los clientes en función a su tamaño.•Principales clientes

•Evaluación individual de los clientes en función a aspectoseconómicos, financieros, patrimoniales, comerciales, potencialidad,

dirección, antigüedad, antecedentes, etc..•Clasificación de los clientes según su riesgo.

•Determinación como política por parte de la empresa el PLAZO DEPLAZO DERECUPERORECUPERO de la inversión en clientes.

•Utilización como dato la venta anual potencial al cliente, el margende rentabilidad y el plazo de cobro establecido.

•Alternativa para Clientes medianos y chicos

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 48/96

Deloitte & Touche Corporate Finance S.A.

Metodología de fijación de límites crediticios –Aplicación prácticaEvaluaciones globales para clientes medianos y chicos

• Problemas de clientes medianos y chicos:

• falta de información

• gran cantidad de clientes

• Alternativas:

• Variante del modelo de grandes clientes

• La misma filosofía pero atendiendo a una relación costo-beneficio

• Simplificar el modelo a través de su automatización en base a unos pocosparámetros básicos para determinar la calidad del cliente:

• antigüedad comercial con la empresa

• plazo de pago

• Complementar con la información adicional disponible.• Se usan los mismos ítems definidos para grandes clientes a fin de determinar por

sistemas el límite crediticio.

Inversión Rentabilidad Riesgo

Plazo de recupero Contribución marginal

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 49/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio(Si tiene alguna observación, no es merecedora del crédito)

Buena Mala Sin datosHistoria comercial con la empresa x

Antecedentes y referencias comerciales xAntecedentes y referencias personales xInforme del Vendedor x

DATOS A INGRESAR PARA EL CALCULO DEL LIMITE

Venta anual $120.000 en $

Contribución marginal 20% en %

Antigüedad c/ la empresa 13 en mesesPlazo de pago 16 en días

Concepto total ponderado

Puntaje antigüedad (33%) 3 0,99

Puntaje plazo de pago (67%) 2 1,34

Puntaje total 2,33

Calificación Puntaje Pzo. Recup.

REGULAR de 1,00 a 1,99 30

BUENO de 2,00 a 2,66 60

EXCELENTE de 2,67 a 3,00 90

puntaje

PRECONDICIONES PARA EL OTORGAMIENTO DE CREDITOS

Aclaraciones

CALCULO AUTOMATICO DEL LIMITE CREDITICIO

Dato automático s/matriz:

1 malo

2 bueno

3 excelente

Metodología de fijación de límites crediticios –Aplicación práctica

Evaluaciones globales para clientes medianos y chicos

El proceso continúasi no hay objeciones

de antecedentes

Utilización como

datos:•venta anual pot.•marg. rentabilidad

Clasificacións/su

riesgo

Det. delPlazo

de Recupero

Determinac. decalidad de cliente s/:•antigüedad c/cia•plazo pago

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 50/96

Deloitte & Touche Corporate Finance S.A.

Puntaje total 2,33

Calificación Puntaje Pzo. Recup.

REGULAR de 1,00 a 1,99 30

BUENO de 2,00 a 2,66 60

EXCELENTE de 2,67 a 3,00 90

CALIFICACION CLIENTE: BUENO

PLAZO DE RECUPERO: 60

INVERSION: $4.000

LIMITE CREDITICIO $5.000

La calificación depende de la puntuación

obtenida en la Matriz Evaluatoria

Surge de la Calificación del Cliente

(Ver Tabla)

Límite =

Inversión/(1-C.Mg.)

Inversión=

PR/360 * (Vta. Anual * C.Mg.)

Metodología de fijación de límites crediticios –Aplicación práctica

Evaluaciones globales para clientes medianos y chicos

antig.plazopago

total

33% 67% 100%

1 1 0,33 0,67 1,00 regular2 1 0,66 0,67 1,33 regular3 1 0,99 0,67 1,66 regular

1 2 0,33 1,34 1,67 regular

2 2 0,66 1,34 2,00 bueno

3 2 0,99 1,34 2,33 bueno1 3 0,33 2,01 2,34 bueno2 3 0,66 2,01 2,67 excelente3 3 0,99 2,01 3,00 excelente

antig.plazopago

Calificación

puntaje

total ponderado

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 51/96

Deloitte & Touche Corporate Finance S.A.

Análisis crediticio

Fin Proceso

Comienzo Proceso

Inhibido?

Determinar Calidad* Excelente

* Bueno* Regular

Cliente Deuda< xx $

No acreedor crédito

- Antigüedad c/ Cia.- Plazo de Pago

Política Plazo de Recuperopor Calidad

- Venta Anual- Contribución Marginal

Determinar Plazo deRecupero inversión Determinar Inversión oRiesgo Determinar Límitede Crédito

ANo

Si

Si

No

ProcesoClientes Principales

Metodología de fijación de límites crediticios –Aplicación práctica

Evaluaciones globales para clientes medianos y chicos

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 52/96

Deloitte & Touche Corporate Finance S.A.

Metodología de fijación de límites crediticiosVentajas del modelo

• Explicitación de los aspectos considerados en la evaluación crediticia

• Uniformidad en los procedimientos decisorios

• Reducción de los factores subjetivos

• Reducción de los costos operativos

• Delimitación de responsabilidades por niveles

• Posibilidad de delegar facultades crediticias• Adopción de un esquema con fundamento técnico

• Consideración de la rentabilidad de cada tipo de cliente

• Facilidad en su aplicación• Es totalmente aplicable para cualquier empresa, independientemente de:

• la dispersión de su cartera,

• la alta atomización de clientes

• la escasez de información sobre los clientes actuales y potenciales

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 53/96

Deloitte & Touche Corporate Finance S.A.

Metodología de fijación de límites crediticios

Facultades crediticias• Posibilidad de delegar la decisión crediticia:

– Aprobación automática (pre-aprobación):

– operaciones encuadradas en el sistema de scoring– operaciones no encuadradas en el sistema de scoring– Aprobación individual

• Posibilidad de establecer niveles de responsabilidad:– firma individual– firma conjunta

• Casos de rechazo:

– Por incumplimiento de precondiciones Rechazo automático

– Por no alcanzar mínimo puntaje requerido– La instancia disidente aborta la operación sin necesidad de consulta

• Carpetas en consulta:– Consulta optativa

– Consulta obligatoria (por ejemplo: límites superiores)

Índice

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 54/96

Deloitte & Touche Corporate Finance S.A.

• Riesgo asociado al crédito

• El crédito comercial

• Administración del riesgo crediticio

• Optimización del riesgo crediticio

• Problemas habituales en la evaluación del riesgo crediticio

• La política crediticia• Características técnicas del evaluador de riesgo

• Análisis crediticio

• Tablero de control• Manual de créditos y cobranzas

• Resumen del proceso

• Anexos

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 55/96

Deloitte & Touche Corporate Finance S.A.

ANÁLISIS DEL DESEMPEÑOHISTÓRICO DE LA CARTERA

ANÁLISIS DEL DESEMPEÑOHISTÓRICO DE LA CARTERA

IDENTIFICACIÓN DEDESVÍOS

IDENTIFICACIÓN DEDESVÍOS

ANÁLISIS DE PRINCIPALESATRIBUTOS EINDICADORES

ANÁLISIS DE PRINCIPALESATRIBUTOS EINDICADORES

EVALUACIÓN DE POLÍTICASDE OTORGAMIENTO

DE LÍNEAS CREDITICIAS

EVALUACIÓN DE POLÍTICASDE OTORGAMIENTO

DE LÍNEAS CREDITICIAS

dministración eficiente y control adecuado de las cuentas por cobrar

OBJETIVOAdministración eficiente y control adecuado de las cuentas por cobrar

Acotar el RiesgoMejorar la Calidad de la Cartera

OBJETIVOAdministración eficiente y control adecuado de las cuentas por cobrar

Acotar el Riesgo

Mejorar la Calidad de la Cartera

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 56/96

Deloitte & Touche Corporate Finance S.A.

Objetivos

• Control mensual del riesgo crediticio

• Información sintética y detallada (apta para distintos niveles)

• Oportunas señales de alerta ante desvíos (cobranzas, concentración,

excesos, mora, etc.)• Permanente evaluación de las políticas de crédito (formales e informales)

• Control de la calidad y el riesgo de los clientes, a través del análisis de:

• atributos históricos de desempeño• atributos de riesgo

• respaldo documental de las operaciones

• flujos de fondos

• Conclusiones sobre el perfil de la cartera (comparativo y evolutivo)

• Posibilidad de implementar rápidas acciones correctivas

• Análisis de sensibilidad en variables críticas (plazo, margen, etc.)

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 57/96

Deloitte & Touche Corporate Finance S.A.

Contenido:• resumen ejecutivo

• estado de situación de deudores, con detalle de saldos atrasados

• clasificación de facturas pendientes y de los saldos por cliente (porantigüedad, por atraso, por zona, por sucursal, por vendedor, etc.)

• principales saldos adeudados en cuentas corrientes y en cheques

• plazo de recupero

• detalle de clientes con excesos sobre calificaciones• Mora e incobrabilidad por segmento

• alertas tempranas:

• información focalizada en los aspectos + urgentes

• otros aspectos de interés para la empresa.

• análisis de casos especiales

• flujos de cobranzas

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 58/96

Deloitte & Touche Corporate Finance S.A.

Principales atributos

•Cantidad de Clientes: 414

• Saldo a la fecha de análisis: $ 4.443.154

• Saldo Promedio (por cliente): $ 10.732

• Antigüedad Promedio (por cliente): 20 días

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 59/96

Deloitte & Touche Corporate Finance S.A.

Saldos

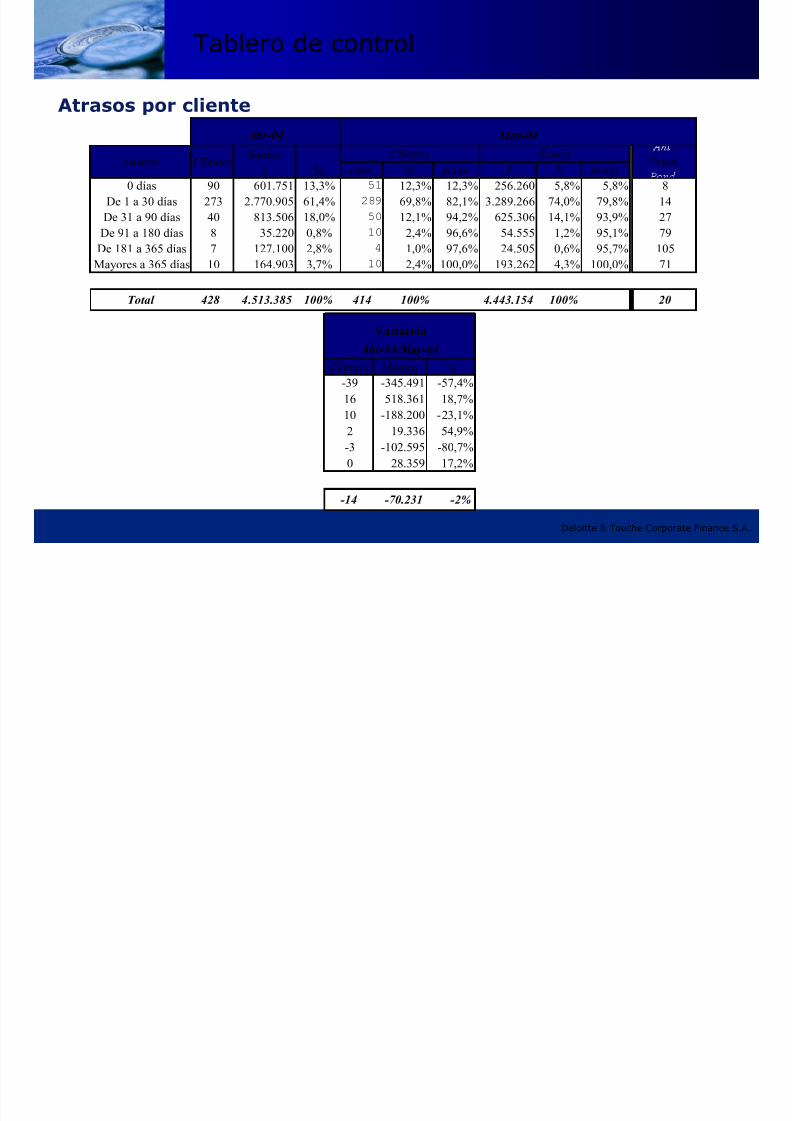

$ % cant. % acum. $ % acum.

0 días 90 601.751 13,3% 51 12,3% 12,3% 256.260 5,8% 5,8% 8

De 1 a 30 días 273 2.770.905 61,4%289

69,8% 82,1% 3.289.266 74,0% 79,8% 14De 31 a 90 días 40 813.506 18,0% 50 12,1% 94,2% 625.306 14,1% 93,9% 27

De 91 a 180 días 8 35.220 0,8% 10 2,4% 96,6% 54.555 1,2% 95,1% 79

De 181 a 365 días 7 127.100 2,8% 4 1,0% 97,6% 24.505 0,6% 95,7% 105

Mayores a 365 días 10 164.903 3,7% 10 2,4% 100,0% 193.262 4,3% 100,0% 71

Total 428 4.513.385 100% 414 100% 4.443.154 100% 20

Abr-04 May-04

AtrasosClientes Saldos

.

Prom.Clientes

Clientes Montos %

-39 -345.491 -57,4%

16 518.361 18,7%

10 -188.200 -23,1%

2 19.336 54,9%

-3 -102.595 -80,7%

0 28.359 17,2%

-14 -70.231 -2%

Abr-04/May-04

Variación

Atrasos por cliente

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 60/96

Deloitte & Touche Corporate Finance S.A.

$ Atraso % Código Nro. Fecha Saldo Nrocbte Fecha Importe

3.310 31 22,0% 1 100135437 23/08/2003 336,00 100142513 28/04/2004 14.699,55

0 31 0,0% 1 200007148 22/05/2003 2.036,56 X S/V 100133507 23/06/2003 2.717,82

0 31 0,0% 1 100135699 01/09/2003 348,00 X S/V 100135699 01/09/2003 8.978,40

0 31 0,0% 1 100135936 06/09/2003 117,84 X S/V 100135936 06/09/2003 117,84

Ultima Venta

May-04

Variación Comprobante con mayor atraso

Atraso entre 180 y 365 días

Número Nombre

1 8128 Cliente A 15.036 252 3 18.345 336 18.009 2% 98% 283 34

2 19238 Cliente B 4.464 330 2 4.464 4.464 0 100% 0% 361 338

3 8176 Cliente C 1.048 243 2 1.048 1.048 0 100% 0% 274 239

4 4218 Cliente D 647 231 2 647 647 0 100% 0% 262 269

Abr-04 May-04

Saldo Atraso>90

%

<90

% N°

Cant. de

Comprob.Saldo

Atraso

máximo

Antigüedad Prom.

Pond.

Cliente Comprob.c/ atraso

>90 días

Comprob.c/ atraso

< =90 días

X Clientes con 31 días de variación en el atraso y sin variación de saldo con respecto al mes anterior.S/V Clientes marcados con "X" que no se le hubieran efectuado ventas en el último mes.

Detalle de clientes con atraso

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 61/96

Deloitte & Touche Corporate Finance S.A.

Cant % % Acum $ % % Acum

Total facturas pendientes 818 100,0% 4.443.154 100,0% 20 4.513.385 17 2

0 días 203 24,8% 24,8% 1.580.752 35,6% 35,6% 7 1.974.572 5 2

De 1 a 15 días 373 45,6% 70,4% 1.939.876 43,7% 79,2% 15 1.661.856 13 2

De 16 a 30 días 111 13,6% 84,0% 631.063 14,2% 93,4% 30 632.368 29 1

De 31 a 60 días 64 7,8% 91,8% 222.763 5,0% 98,5% 45 166.875 48 -3

Mayores a 60 días 67 8,2% 100,0% 68.700 1,5% 100,0% 269 77.714 253 16

De 60 a 90 días 14 1,7% 93,5% 25.240 0,6% 99,0% 74 27.978 87 -13

De 91 a 120 días 9 1,1% 94,6% 7.173 0,2% 99,2% 115 7.818 106 9

De 121 a 150 días 6 0,7% 95,4% 6.625 0,1% 99,3% 136 8.054 133 3De 151 a 180 días 5 0,6% 96,0% 6.881 0,2% 99,5% 163 9.894 155 8

De 181 a 210 días 1 0,1% 96,1% 1.260 0,0% 99,5% 200 2.142 187 13

De 211 a 240 días 1 0,1% 96,2% 700 0,0% 99,5% 221 647 238 -17

De 241 a 270 días 2 0,2% 96,5% 647 0,0% 99,5% 269 684 247 22

De 271 a 300 días 2 0,2% 96,7% 684 0,0% 99,6% 278 2.428 275 3

De 300 a 330 días 1 0,1% 96,8% 2.428 0,1% 99,6% 306 2.037 345 -39

De 331 a 365 días 1 0,1% 96,9% 2.037 0,0% 99,7% 376 498 359 17

De 1 año a 2 años 10 1,2% 98,2% 5.693 0,1% 99,8% 504 5.834 495 9

Mayores a 2 años 15 1,8% 100,0% 9.333 0,2% 100,0% 923 9.701 893 30

Ant.Prom.Pond. 20 17

Antigüedad Promedio Ponderada de los comprobantes con atraso menor a 90 días 16

May-04 Abr-04

Variación Antigüedad SaldosComprobantes

ntigüedad Saldos

Atrasos y Antigüedad de las cuentas

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 62/96

Deloitte & Touche Corporate Finance S.A.

Abr-04

Ventas Cobranzas Saldos Ctas.Ctes.

$ % $ % $ %

10 primeros 2.607.972 40,8% -2.414.367 40,1% 1.708.016 37,9%

50 primeros 4.031.689 63,0% -3.772.119 62,7% 2.767.158 61,4%

100 primeros 4.589.799 71,7% -4.412.276 73,3% 3.084.496 68,4%

Total 6.399.528 -6.015.524 4.509.451

May-04

Ventas Cobranzas Saldos Ctas.Ctes.

$ % $ % $ %

10 primeros 2.139.572 39,2% -2.501.401 44,6% 1.366.993 30,8%

50 primeros 3.807.725 69,7% -3.713.780 66,2% 2.874.399 64,8%

100 primeros 4.559.211 83,5% -4.172.602 74,3% 3.478.158 78,4%

Total 5.459.274 -5.613.688 4.438.865

Concentración de la Cartera

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 63/96

Deloitte & Touche Corporate Finance S.A.

Estratificación del saldo de deuda Abr-04 May-04 Variación Abr-04 / May-04

Desde Hasta Clientes % Clientes % Clientes %

0 1.500 155 36,2% 146 35,3% -9 -5,8%

1.500 3.000 76 17,8% 74 17,9% -2 -2,6%

3.000 5.000 46 10,7% 49 11,8% 3 6,5%

5.000 7.500 53 12,4% 34 8,2% -19 -35,8%

7.500 10.00020 4,7% 22 5,3% 2 10,0%

10.000 15.000 18 4,2% 17 4,1% -1 -5,6%

15.000 30.000 32 7,5% 39 9,4% 7 21,9%

30.000 50.000 13 3,0% 14 3,4% 1 7,7%

50.000 100.000 8 1,9% 13 3,1% 5 62,5%

100.000 200.000 3 0,7% 3 0,7% 0 0,0%

Mayores a $ 200.000 4 0,9% 3 0,7% -1 -25,0%

Total 428 414 -14 -3,3%

Abr-04 May-04 Variación Abr-04 / May-04

Desde Hasta Saldos % Saldos % Importe %

0 1.500 118.292 2,6% 113.906 2,56% -4.385,9 -3,7%

1.500 3.000 159.893 3,5% 158.851 3,58% -1.041,4 -0,7%

3.000 5.000 177.176 3,9% 191.105 4,30% 13.928,5 7,9%

5.000 7.500 317.318 7,0% 205.616 4,63% -111.701,5 -35,2%

7.500 10.000 175.327 3,9% 184.922 4,16% 9.595,2 5,5%10.000 15.000 216.103 4,8% 196.659 4,43% -19.444,1 -9,0%

15.000 30.000 661.867 14,7% 794.139 17,87% 132.272,8 20,0%

30.000 50.000 486.289 10,8% 542.131 12,20% 55.841,5 11,5%

50.000 100.000 576.919 12,8% 900.125 20,26% 323.205,9 56,0%

100.000 200.000 380.111 8,4% 348.110 7,83% -32.000,8 -8,4%

Mayores a $ 200.000 1.244.091 27,6% 807.590 18,18% -436.501,4 -35,1%

Total 4.513.385 4.443.154 -70.231,2 -1,6%

Promedio 10.545 10.732

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 64/96

Deloitte & Touche Corporate Finance S.A.

Concentración de la cartera por zonas

Cant.

Clientes Monto

Cant.

Clientes Monto Cant.Clientes Monto Cant.Clientes Monto

2 Zona 1 42 152.659 44 206.636 + 39 -180.159 45 -150.275 -

4 Zona 2 58 77.628 54 79.064 + 59 -63.346 60 -71.180 +

5 Zona 3 40 1.996.824 37 1.644.332 - 38 -1.887.214 42 -1.842.542 -

6 Zona 4 29 389.097 31 430.286 + 30 -453.205 21 -235.404 -

7 Zona 5 17 140.246 13 108.632 - 15 -89.300 16 -128.165 +

8 Zona 6 10 242.886 8 198.819 - 13 -232.083 7 -122.167 -

9 Zona 7 16 284.732 13 154.363 - 17 -199.947 18 -245.481 +

10 Zona 8 1 56.971 1 58.685+

1 -34.431 1 -63.652+

11 Zona 9 5 65.518 - 5 -73.358 -

12 Zona 10 43 236.339 31 150.450 - 38 -192.988 41 -218.927 +

14 Zona 11 14 414.208 19 374.639 - 15 -449.014 18 -277.904 -

15 Zona 12 16 74.706 13 89.322 + 14 -42.485 16 -73.146 +

18 Zona 13 56 162.869 51 218.623 + 52 -186.590 53 -199.134 +

19 Zona 14 20 95.259 26 130.101 + 23 -95.308 26 -114.480 +

21 Zona 15 47 1.414.832 49 947.806 - 46 -1.218.855 45 -1.306.307 +

23 Zona 16 36 398.925 25 430.911 + 31 -428.641 23 -343.100 -

24 Zona 17 9 56.675 11 52.414 - 17 -52.964 15 -49.102 -

27 Zona 18 4 35.755 8 82.559 + 8 -45.285 7 -87.612 +

31 Zona 19 14 103.400 20 101.635 - 20 -90.353 20 -85.112 -

TOTAL 477 6.399.528 454 5.459.274 481 -6.015.524 474 -5.613.688

Abr-04 May-04

Zona

Ventas Cobranzas

Abr-04 May-04

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 65/96

Deloitte & Touche Corporate Finance S.A.

Tablero de controlComportamiento financiero histórico

Total Cap + Int Punit.2003-07 67.799 74.578 75 110,1% 117,3%2003-08 154.583 160.747 161 104,1% 104,1%2003-09 300.307 304.275 315 101,4% 102,3%

2003-10 612.872 612.883 643 100,1% 100,1%2003-11 992.114 938.390 999 94,7% 96,8%2003-12 1.259.865 1.245.222 1.046 98,9% 98,9%2004-01 1.683.016 1.583.044 7.755 94,5% 96,4%2004-02 1.931.427 1.805.129 9.271 93,9% 93,9%

2004-03 2.715.645 2.634.314 13.238 97,5% 96,0%2004-04 3.402.310 3.263.357 16.399 96,4% 96,4%2004-05 4.358.028 4.206.114 21.136 97,0% 96,7%

17.480.984 16.836.495

% AcumMes Vto. Flujo RealFlujo

Teorico Flujo Real % Cobr

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 66/96

Deloitte & Touche Corporate Finance S.A.

Tablero de controlCobranza según el momento de cobroMes Vencimiento 200310 200311 200312 200401 200402 200403 200404 200405Anteriores al Vencimiento 4,5% 4,9% 4,1% 5,2% 4,3% 2,7% 3,2% 3,6%

Mes Vencimiento 89,1% 86,0% 86,1% 83,5% 82,5% 85,1% 83,8% 84,2%

Subtotal al Vencimiento 93,6% 91,0% 90,2% 88,7% 86,9% 87,8% 87,1% 87,8%1 mes atraso 5,3% 6,8% 6,9% 7,4% 8,7% 7,8% 8,4% 0,0%

2 meses atraso 0,4% 0,9% 0,8% 1,3% 1,6% 1,6% 0,0% 0,0%

3 meses atraso 0,1% 0,2% 0,4% 0,6% 0,5% 0,0% 0,0% 0,0%

4 meses atraso 0,1% 0,2% 0,2% 0,2% 0,0% 0,0% 0,0% 0,0%

5 meses atraso 0,0% 0,0% 0,2% 0,0% 0,0% 0,0% 0,0% 0,0%

6 meses atraso 0,0% 0,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Cobrado posterior al Vto 5,9% 8,3% 8,4% 9,6% 10,9% 9,4% 8,4% 0,0%Mas de 6 meses 0,5% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Total Cobrado 100,0% 99,2% 98,6% 98,2% 97,7% 97,2% 95,5% 87,8%

0 - 30 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 7,2%

30 - 60 0,0% 0,0% 0,0% 0,0% 0,0% 0,8% 1,0%60 - 90 0,0% 0,0% 0,0% 0,0% 0,5% 1,0% 1,2%> 90 0,8% 1,4% 1,8% 2,3% 2,3% 2,7% 2,8%

No cobrado al 31-5-00 0,8% 1,4% 1,8% 2,3% 2,8% 4,5% 12,2%

Total 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

Teórico ($ miles) 613 992 1.260 1.683 1.931 2.716 3.402 4.358

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 67/96

Deloitte & Touche Corporate Finance S.A.

Tablero de controlCobranza según mes de vencimiento

Ago-03 Sep-03 Oct-03 Nov-03 Dic-03

COBRO % % % % %

Ago-03 89,07% 3,39% 2,36% 2,05% 2,01%

Sep-03 7,12% 82,43% 2,81% 1,80% 1,57%

Oct-03 1,65% 8,81% 79,41% 2,40% 1,79%

Nov-03 0,67% 2,14% 9,14% 77,32% 3,13%

Dic-03 0,29% 0,99% 2,12% 8,18% 72,03%

Ene-04 0,14% 0,37% 1,21% 3,01% 9,00%

Feb-04 0,03% 0,28% 0,50% 1,57% 3,97%

Mar-04 0,01% 0,06% 0,33% 0,48% 1,39%Abr-04 0,01% 0,05% 0,08% 0,39% 0,63%

May-04 0,00% 0,01% 0,10% 0,19% 0,53%

98,99% 98,54% 98,06% 97,39% 96,06%

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 68/96

Deloitte & Touche Corporate Finance S.A.

Tablero de controlImportes vencidos e impagos a fin de cada mes

3,2%

0,8%

0,3%

0,1%0,0%

3,2%

0,8%

0,4%

0,3%

0,1%

3,0%

0,9%

0,5%

0,4%

0,3%

2,8%

0,8%

0,5%

0,4%

0,6%

2,7%

0,8%

0,4%

0,3%

0,9%

2,4%

0,7%

0,4%

0,3%

1,1%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

Dic-03 Ene-04 Feb-04 Mar-04 Abr-04 May-04

Mora > 4 meses

Mora 3 - 4 meses

Mora 2 - 3 meses

Mora 1 - 2 meses

Mora hta 1 mes

Tablero de control

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 69/96

Deloitte & Touche Corporate Finance S.A.

Tablero de controlIncobrabilidad estimada

Mes Alta Total 90-180 > 180

200212 4,362 382 8.75% 8.75%200301 201,129 290 20,416 10.29% 10.15%200302 585,508 1,267 65,060 11.33% 11.11%200303 621,821 2,432 38,281 6.55% 6.16%200304 533,183 1,782 28,084 5.60% 5.27%200305 682,173 2,117 29,470 4.63% 4.32%200306 510,227 2,843 22,194 4.91% 4.35%

200307 591,406 4,777 19,248 4.06% 3.25%200308 684,967 6,957 23,700 4.48% 3.46%200309 909,867 17,702 26,344 4.84% 2.90%200310 1,042,015 27,473 30,592 5.57% 2.94%200311 1,354,853 46,097 45,042 6.73% 3.32%200312 1,041,037 46,964 14,707 5.92% 1.41%

200401 1,067,842 57,456 5.38% 0.00%200402 1,102,976 47,809 4.33% 0.00%200403 1,034,710 14,824 1.43% 0.00%200404 1,131,850 0.00% 0.00%200405 1,310,874 0.00% 0.00%

6,366,657 67,640 303,770 5.83% 4.77%

Atraso% > 90 dsvs $ Coloc

% > 180 dsvs $ Coloc

Índice

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 70/96

Deloitte & Touche Corporate Finance S.A.

• Riesgo asociado al crédito

• El crédito comercial

• Administración del riesgo crediticio

• Optimización del riesgo crediticio

• Problemas habituales en la evaluación del riesgo crediticio

• La política crediticia

• Características técnicas del evaluador de riesgo

• Análisis crediticio

• Tablero de control• Manual de créditos y cobranzas

• Resumen del proceso

• Anexos

Manual de Créditos y Cobranzas

OBJETIVOS

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 71/96

Deloitte & Touche Corporate Finance S.A.

• Volcar claramente la política de la empresa.

• Normar todas las actividades propias de la tarea de créditos y cobranzas.

• Detallar todas las pautas, procedimientos, formalidades y cuestionesreferentes al otorgamiento y administración de crédito.

• Standarizar los procedimientos, para proporcionar un tratamientoeficiente y equitativo a los clientes.

• Controlar los riesgos de las cuentas por cobrar.• Servir de referencia para los operadores (oficiales de créditos) y para

responsables del control (Auditoría, etc.).

• Actualización:• Debe mantenerse permanentemente actualizado con las pautas y requisitos

vigentes.

• Las modificaciones al manual deben ser aprobadas y canalizadas a los

sectores involucrados.

OBJETIVOS

Índice

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 72/96

Deloitte & Touche Corporate Finance S.A.

• Riesgo asociado al crédito

• El crédito comercial

• Administración del riesgo crediticio

• Optimización del riesgo crediticio

• Problemas habituales en la evaluación del riesgo crediticio

• La política crediticia

• Características técnicas del evaluador de riesgo

• Análisis crediticio

• Tablero de control• Manual de créditos y cobranzas

• Resumen del proceso

• Anexos

Resumen del Proceso

1

1 2

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 73/96

Deloitte & Touche Corporate Finance S.A.

1 22

3355

44

Análisis de:•Normativa vigente•Procesos Vtas y C y C

•Inf. de gestión

Análisis inicial deCuentas por Cobrar

•Estático

•Dinámico

Conclusiones yReportes

Definición de:•Política de C y C•Sist. Límites Cred.•Manual de C y C

Seguimiento de laEvolución de la

Cartera

Índice

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 74/96

Deloitte & Touche Corporate Finance S.A.

• Riesgo asociado al crédito• El crédito comercial

• Administración del riesgo crediticio

• Optimización del riesgo crediticio• Problemas habituales en la evaluación del riesgo crediticio

• La política crediticia

• Características técnicas del evaluador de riesgo

• Análisis crediticio

• Tablero de control

• Manual de créditos y cobranzas

• Resumen del proceso

• Anexos

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 75/96

Deloitte & Touche Corporate Finance S.A.

Consulta previa de antecedentes (análisis de precondiciones)

• Aspectos cualitativos:

• antecedentes tanto personales como comerciales (carácter)

• capacidad de su dirección (capacidad)

• mercado en que se desenvuelve (condiciones)

Análisis crediticio

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 76/96

Deloitte & Touche Corporate Finance S.A.

Consulta previa de antecedentes (análisis de precondiciones)CarCarááctercter

• Predisposición del cliente a pagar su deuda. No es un factor conalternativas de sustitución o compensación. Es un factor vital y puede

ser la causa de que una decisión crediticia rote de positiva a negativa.• Honestidad e integridad de quien solicita plazo para el pago, vinculado

a sus antecedentes, ya sea en la empresa como en otras entidades,proveedores, etc..

• Malos antecedentes de un cliente no se compensan, por ejemplo, conuna buena garantía. Un cliente con mala actuación previa ante laempresa o ante otros proveedores o entidades debe ser analizadoexhaustivamente ante la solicitud de límite de crédito para operar,

debiendo el cliente demostrar muy acabadamente sus causas, que lasituación fue esporádica y puntual y que no se prevé reincidencia.

• En todos estos casos, si el Analista aún considera viable la asignaciónde límite, debe asentar expresamente en el legajo del cliente, cuál fue

la línea de razonamiento y su documentación de respaldo.

Análisis crediticio

Consulta previa de antecedentes (análisis de precondiciones)

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 77/96

Deloitte & Touche Corporate Finance S.A.

Co su ta p e a de a tecede tes (a á s s de p eco d c o es)

CapacidadCapacidad

• Habilidad empresaria o gerencial (conformación de sus cuadros directivos,experiencia en el rubro, organización administrativa/productiva/comercial,razonabilidad de proyecciones, etc.).

• Explica el éxito de una empresa, la prosperidad de un comercio, el accionarde un profesional y/o la capacidad laboral de un individuo.

• El comportamiento pasado es importante para inferir el comportamientofuturo de su capacidad de generar fondos.

• Una empresa, un negocio o un individuo pueden tener excelentesmanifestaciones de bienes y/o balances, pero resulta fundamental que eltitular y/o sus gerentes tengan capacidad y determinación, como paraasegurar que estos indicadores no se deterioren.

CondicionesCondiciones –– AnAnáálisis Condiciones Macrolisis Condiciones Macro• Se debe realizar un exhaustivo análisis de la condición económica del país y

de la región como del rubro en el que trabaja nuestro cliente.

• También considerar otros aspectos (condiciones tecnológicas, climáticas,

coyuntura internacional, etc.) y las expectativas en cuanto a su evolución.

Análisis crediticio

Consulta previa de antecedentes (análisis de precondiciones)

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 78/96

Deloitte & Touche Corporate Finance S.A.

Consulta previa de antecedentes (análisis de precondiciones)

Colateral (GarantColateral (Garantíías)as)

• La garantía no es parte del crédito sino adicional; debe actuar como extrapor si el cliente no puede hacer frente a los compromisos sólo con la

capacidad de pago.• Un crédito mal otorgado no mejora con una buena garantía: el riesgo de

mora no disminuye, sólo mejora la posibilidad de cobro compulsivo. Puedecompensar una debilidad en otros factores del análisis crediticio, pero nuncasustituir problemas de carácter, honestidad y/o antecedentes negativos.

• El principal recurso para el repago de la deuda debe ser la propia capacidaddel cliente para generar fondos. Las garantías pueden mejorar la asignaciónde límites, pero no convierten a un cliente malo en uno bueno. No debeasignarse límite de crédito cuando la única fuente de repago conocida en el

momento de otorgarlo, sea la proveniente de la liquidación de la garantía;una operación que se deba cobrar ejecutando la garantía, no es una buenaoperación; se debe dar crédito por el respaldo patrimonial, por losantecedentes y referencias, y, básicamente, por la capacidad de pago(demostrada o presunta).

Análisis crediticio

Consulta previa de antecedentes (análisis de precondiciones)

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 79/96

Deloitte & Touche Corporate Finance S.A.

•Consulta (insoslayable):•bases externas de negatividad (antecedentes como cliente y eventual codeudor)

•antecedentes del cliente en el sistema de la compañía

•situación de endeudamiento con la compañía (por ej., para aumento de límites)

•de ser necesario, consultas adicionales•Imprimir consulta

•Fuentes de información:

•Cámaras de crédito locales:

• Cámara de Crédito Comercial en Rosario, Instituto de Informes Comerciales en Rafaela

•Veraz / NOSIS

•Imprescindible la visita comercial del vendedor (informe c/opinión)

•Ante un caso de negatividad:

•Analizar la situación, para evaluar la viabilidad de la financiación.

•Justificativos adecuados (problema resuelto / error / situación transitoria)

•Opinión del analista expuestos clara y explícitamente, informando elcomportamiento posterior del cliente y su resultado final.

•Aprobación de una instancia superior.

Análisis crediticio

Consulta previa de antecedentes (análisis de precondiciones)

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 80/96

Deloitte & Touche Corporate Finance S.A.

Veraz contieneDatos personales de carácter comercial y crediticio

Información sobre cumplimiento de obligaciones comerciales

•Incluye sólo datos objetivos a partir de sus fuentes de información (BCRA,Tribunales, Boletín Oficial, clientes).

•Los datos se pueden obtener on-line o en locales habilitados (por ejemplo,

en Rafaela: Colegio de Mandatarios, Correo oficial, S.M.C. Barengo)•Básicamente, incluye:

•Informe sobre personas físicas

•Informe sobre personas jurídicas

Control cruzado c/datos del solicitanteConocer historia crediticia

PERMITE

Análisis crediticio

Consulta previa de antecedentes (análisis de precondiciones)

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 81/96

Deloitte & Touche Corporate Finance S.A.

•Contenido Informe Veraz:•Identidad: valida la correspondencia entre el nombre y documentos aportados.

•Información bancaria y comercial:

• Cheques rechazados de los últimos 24 meses

• Deudores del Sistema Financiero y de entidades liquidadas (actual e histórica 24 meses)• Infractores a reglamentaciones del Banco Central de la República Argentina

•Situación Judicial:

• Concursos y quiebras

• Juicios comerciales• Ejecuciones

• Medidas precautorias

• Nivel de Actividad

•Indica la cantidad de consultas registradas en los últimos 5 años, detallando las

entidades financieras o empresas y la fecha en que las efectuaron.•Vinculaciones:

• Base de relaciones del consultado con terceras personas o empresas.

•Resumen del Veraz Credit Bureau: con información que refleja la historia de

cumplimiento, en base a información positiva provista por los participantes.

Análisis crediticio

Consulta previa de antecedentes (análisis de precondiciones)

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 82/96

Deloitte & Touche Corporate Finance S.A.

Informe del vendedor

•Se sugiere que el vendedor realice un reporte sobre el clientepropuesto informado:

•Referencias comerciales propias y de terceros•Antigüedad en el mercado, prestigio, ética, conducta

•Ubicación, exhibición, espacio en góndola

•Marcas competidoras o propias ya comercializadas

•Localización geográfica local

•Mercado Meta (bajo, medio o altos ingresos, u otros segmentaciones)

•Forma de operar: contado, tarjeta, cheques, tickets, otros

•Observación del movimiento de la cantidad de stock, movimiento de susclientes, empleados, dotación

•Inversiones realizadas y a realizar (propias y ajenas a su actividad)

•Observación del medio: según su lugar geográfico (situación política,

fenómenos climáticos)

Análisis crediticio

Evaluación individual de los clientes principales

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 83/96

Deloitte & Touche Corporate Finance S.A.

p p

(análisis de condiciones)

• Aspectos cuantitativos (capital y capacidad de repago):

• económicos

• financieros

• patrimoniales (solvencia en general)

• potencialidad del cliente

• garantías (colateral)

• antigüedad en el rubro

Análisis crediticio

Evaluación individual de los clientes principales

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 84/96

Deloitte & Touche Corporate Finance S.A.

(análisis de condiciones- aspectos cuantitativos)

• Herramientas de análisis:

• Análisis comparativo entre períodos sucesivos

• En valores absolutos

• En porcentajes

• Análisis de tendencias en varios períodos

• Indicadores base 100

• Análisis vertical

• Expresar cada rubro del balance como un porcentaje de otra cifra:

• (% s/activo, s/pasivo, s/patrimonio neto, s/ventas)

• Pondera la importancia de cada rubro sobre el total utilizado

• Comparación de análisis verticales de períodos sucesivos

• Análisis de ratios

• Relación entre cifras de los estados contables

• Comparación con otros períodos o con otras empresas

Análisis crediticio

Evaluación individual de los clientes principales

5/6/2018 Analisis y Adm de Riesgo Crediticio - slidepdf.com

http://slidepdf.com/reader/full/analisis-y-adm-de-riesgo-crediticio 85/96

Deloitte & Touche Corporate Finance S.A.

(análisis de condiciones- aspectos cuantitativos)31-05-2005 31-05-2004

ACTIVO

ACTIVO CORRIENTE

DISPONIBILIDADES 800 1,4% 100 0,2% 700 700,0%

CREDITOS POR VENTAS 26.000 45,4% 22.000 45,0% 4.000 18,2%

OTROS CREDITOS 2.000 3,5% 3.000 6,1% -1.000 -33,3%

BIENES DE CAMBIO 11.500 20,1% 9.000 18,4% 2.500 27,8%