Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5

72

INSTITUTO NICARAGUENSE DE APOYO A LA PEQUEÑA Y MEDIANA EMPRESA DESARROLLO DE HERRAMIENTAS FINANCIERAS PARA EL ANALISIS CREDITICIO DE MIPYMES DEL SECTOR PAN IFICADOR Managua, Agosto 2005.

-

Upload

walther-navas -

Category

Documents

-

view

117 -

download

0

Transcript of Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

INSTITUTO NICARAGUENSE DE APOYO A LA PEQUEÑA Y MEDIANA EMPRESA

DESARROLLO DE HERRAMIENTAS FINANCIERAS PARA EL ANALISIS CREDITICIO DE MIPYMES DEL SECTOR PANIFICADOR

Managua, Agosto 2005.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

2

INDICE

I - NFORME FI NAL DE “DESARROLLO DE HERRAMI ENTAS FI NANCI ERAS PARAEL ANALI SIS CREDI TI CI O DE MI PYMES DEL SECTOR PANI FI CADOR” ......3

I I - COSTOS Y GASTOS ASOCI ADOS A LA ELABORACI ÓN DE PAN ........15

I I I - MAQUI NARI A Y EQUI PO PARA PANADERI A ........................................18

I V - SI STEMA DI NAMI CO DE GESTI ON DE CRÉDI TO...................................19

V - ESTRATEGIA DE FI NANCI AMI ENTO PARA LAS MI CRO Y PEQUEÑASEMPRESAS DE PANADERI A .............................................................................. 25

VI - PRODUCTOS FI NANCI EROS PARA LAS MI PYMES ................................34

BI BLI OGRAFÍ A ...................................................................................................37

ANEXOS 1 ............................................................................................................ 39

Lista de Proveedores para la I ndustri a de Panificación ...............................................................39

ANEXO 2 .............................................................................................................. 41

Maquin aria Uti lizada en la Elabor ación de Pan. ..............................................................................41

ANEXO 3 .............................................................................................................. 45

Sistema I nt ernacional de Meditas Unidades de Medidas ............................................................45

…..

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

3

I - NFORME FI NAL DE “ DESARROLLO DE HERRAMI ENTAS FI NANCI ERAS PARAEL ANALI SI S CREDI TI CI O DE MI PYMES DEL SECTOR PANI FI CADOR”

I.) Introducción

El Presente informe de consultoría es el resultado del trabajo realizado por equipo deprofesionales con experiencia en el análisis de crédito y sistemas automatizados deprocesos financieros, aptitudes que fueron necesarias para satisfacer con éxito laentrega de los productos esperados por el Instituto Nicaragüense de Apoyo a laPequeña y Mediana empresa(INPYME).

Es importante señalar, que de acuerdo a los términos de referencia de la consultoría, laelaboración de la ficha técnica para la elaboración de pan, se apoyaría en la informaciónrecabada en dos consultorías realizadas, relativas a costos del sector de Panificación enNicaragua, sin embargo esto no fue posible lograrlo en vista que la base de datos

estadísticos recibida en forma impresa y electrónica no generó información de calidad ycantidad suficiente.

En el marco de los términos de referencia de la consultoría, el objetivo general que sepersigue, es poner a disposición de las intermediarias financieras, los gremios, ComisiónNacional de la Industria Panificadora, unidades empresariales de panificación yconsultores en general, una herramienta apropiada que facilite el análisis del créditosolicitado y por ende el acceso al financiamiento formal.

El documento del informe final fue elaborado siguiendo el orden de los productos

esperados especificados en los términos de referencia, los cuales se describen acontinuación:

I I .) Metodología para el desarrollo del tr abajo de consultor ía.

La metodología implementada se desarrolló alrededor del producto principal, como es laherramienta de análisis de crédito, cuyo diseño tuvo como objetivo facilitar el procesode análisis crediticio y automatizar el mismo. Se recibió la retroalimentación defuncionarios de INPYME para mejorar el contenido y presentación de los diferentesproductos esperados de la consultoría.

2.1) Elaboración y análi sis de los costos de elaborar pan.

Se tomaron en cuenta los conceptos básicos de Costos que sobre el tema se hanescrito, entre los cuales se enfatizan los siguientes:

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

4

Costo: Se define como el “valor” sacrificado para adquirir bienes o servicios que semide en dinero, mediante la reducción de activos (Desembolso) o al incurrir en pasivosen el momento en que se obtienen los beneficios Adquisición de deuda.

Elementos del Costo: Los elementos del costo de un producto o sus componentes son

los materiales, mano de obra y costos indirectos de fabricación. Esta clasificaciónsuministra información para la medición del ingreso y la fijación de precio del producto.

Materiales: Son los principales recursos que se usan en la producción, estos setransforman en bienes terminados con la adición de mano de obra directa y costosindirectos de fabricación.

Materiales directos: Son todos los que pueden identificarse en la fabricación de unproducto terminado.

Mano de obra: Es el esfuerzo físico o mental empleados en la fabricación de unproducto.

Mano de obra directa: Es aquella directamente involucrada en la fabricación de unproducto terminado que puede asociarse con éste con facilidad y que representa unimportante costo de mano de obra en la elaboración de un producto.

Costos indirectos de fabricación : Se utiliza para acumular los materiales indirectos,la mano de obra indirecta y los demás costos indirectos de fabricación que no puedenidentificarse directamente (en el producto final) con los productos específicos.

En la elaboración de los costos se consideraron las siguientes variables: a) losingredientes necesarios para elaborar el pan, b) las cantidades de ingredientes quedemanda y c) los precios de compra de los ingredientes.

Los costos elaborados por el equipo de consultores se validaron con los costos depanaderías que se visitaron, presentándose diferencias no significativas.

2.2) Ficha Técnica para elaboración de pan.

Debido a los problemas mencionados anteriormente, relativos a la información que nose pudo obtener de las consultorías practicadas sobre la estructura de costos de laPanificación, se procedió a realizar una investigación de información secundaria(estudios realizados) que nos permitiera tener conocimiento de los métodos distintosque existen para escribir fórmulas (recetas) de productos de pan, tanto desde el puntode vista teórico como práctico, habiéndose encontrado una nota técnica en Internet quenos sirvió de referencia para la definición de una ficha técnica estándar. Esta se sintetizade la manera siguiente:

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

5

1- Existen dos métodos para escribir fórmulas, los cuales se basan en el peso de losingredientes. Los dos métodos se relacionan matemáticamente.

2- Los métodos son los siguientes: a) Porcentaje de panaderos/pasteleros y b)porcentaje de la fórmula.

3- El método Porcentaje panaderos / pasteleros, mide el peso individual de cadaingrediente como un porcentaje del peso total de la harina. El peso total de laharina siempre es el 100%. La suma de los porcentajes de todos los ingredientessiempre vale más de 100%

4- El método porcentaje de la fórmula, mide el peso de los ingredientes individualescomo un porcentaje del peso total de la fórmula. La suma de todos losporcentajes siempre iguala el 100%.

En la práctica se analizaron diferentes recetas elaboradas por panaderos que cuentancon sistemas de registros formales de producción y contabilidad de costos de losdiferentes tipos de pan.

2.3) Diseño de modelo autom atizado para análisis financiero de la empr esapanadera y de la solicitud de crédito.

Para diseñar el modelo automatizado se definió inicialmente un formato de lainformación básica para evaluar la viabilidad económica- financiera de una empresa y suelegibilidad como sujeto de crédito de las instituciones financieras.

El formato utilizado es el de estructura financiera, en vista que en la práctica existe unapara cada empresa. Este incorporó la captura, procesamiento y evaluación deinformación clave, como costos, ventas, estabilidad del flujo de efectivo, rentabilidad yanálisis del plan de inversión.

Tanto los empresarios como los analistas de crédito se podrán apoyar en el modelopara establecer una estructura de financiamiento adecuada, que satisfaga losparámetros de rentabilidad requerida.

2.4) I dent ificación y descripción de los tipos de maquinarias, equipos yut ensilios necesarios para la elaboración de pan.

Previo a la descripción de la maquinaria y equipo se reflejó el proceso de producción depan, a fin de relacionarlo con los requerimientos y de esta manera facilitar su manejopor parte de personas no relacionadas al tema en cuestión.El listado de maquinaria y equipo presentado, es el resultado de una investigación enlas panaderías y de información recabada en Internet.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

6

2.5) Propuesta de un Sistema dinám ico de gest ión credit icio.

Se realizó una compilación de documentos escritos elaborados por instituciones públicasy privadas relacionadas con el sector de panaderías, a fin de determinar y evaluar laspolíticas, líneas de acción y procedimientos establecidos actuales que inciden en el

desarrollo de las empresas panaderas en el país. Asimismo se investigaron lasexperiencias de entidades financieras de otros países y de organismos internacionalesque cuentan con programas de apoyo a Micro- financieras. La información se recabó através de Internet principalmente.

I I I ) Ficha técnica para elaboración de pan.

3.1) Perfil profesional del panadero.

De acuerdo al perfil profesional del panadero, éste desempeña las tareas siguientes:

1) La elaboración de piezas de pan.2) La elección de materias primas.3) La dosificación según fórmulas.4) La utilización de la maquinaria, útiles y herramientas necesarias para realizar el

amasado, formado de piezas, fermentación, cocción y enfriado.5) Envasado y venta.6) Aplicación de técnicas adecuadas.7) Respetar las normas legales vigentes.8) Respetar la seguridad e higiene en el trabajo y el higiénico sanitarios y

ambientales.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

7

3.2) PROCESO PARA LA ELABORACI ÓN DE PAN

Selección de Materia primaIngredientes: Harina, Agua, Sal, Levadura,Manteca, Azúcar.

Amasado de todos losIngredientes

Amasado de los Ingredientes hasta conseguiruna masa fina y elástica.

División de las diferentes pieza sDivisión de las piezas según el formato yespecialidad.

Primera Fermentación NaturalFermentación de 30 minutos par obtener lacorrecta formación de sus cualidades.

Formado de las PiezasSegún la variedad del tipo de pan, ya seaalargado, redondo, etc.

Segunda Fermentación

Fermentación Natural de 2 horas y 30 minutos.

Cocción Cocción en hormo con vapor a 180°C durante30 minutos.

Todo el tiempo requiere de un periodo de ocho (8) horas aproximadamente, de acuerdoal tipo de pan que se desee elaborar.

3.3) I ngredient es y sus funciones en la panificación:

El pan es un producto de consumo diario y está integrado básicamente por lossiguientes ingredientes:

1- Harina: La harina de trigo y su calidad es la materia prima fundamental. Lapropiedad más importante desde el punto de vista práctico en la elaboración demasa fermentada, es” la capacidad de retención de gas “, determinada por lapresión de gases producidos por la fermentación de estas masas, obteniendo unexcelente desarrollo y el volumen las piezas deseado. La utilización y proporcióna emplear en las recetas de las harinas llamadas de fuerza (mayor tenacidad ymayor porcentaje de gluten), siempre tendrá relación directa con las cantidadesde grasa y azúcar que intervengan en la elaboración. Cuánto mayor sea lacantidad de cada uno de estos componentes en las masas, se utilizarán mayoresproporciones de harina de fuerza.

2- Levadura: Es un organismo vivo que tiene la capacidad de transformar losazúcares en gases (proceso de fermentación). Sirve para dar volumen, aroma ysabor al pan. La levadura fresca, se emplea para fermentar todo tipo de masas,ejemplo: Pan francés (1.5 – 3.0 %), molde y hot-dog 2.0- 3.0 %). Estos

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

8

porcentajes varían según la temperatura y proceso de elaboración empleado.Existen factores que retardan la acción de la levadura tales como: a) Sal, si seencuentra en concentraciones superiores a 3 % sobre el peso de la harina. b)

Azúcar, si se encuentra en concentraciones superiores al 8% sobre el peso de laharina.

3- Materia grasa: Ayuda a la conservación del producto final, o sea mantenerlofresco, además de darle consistencia. Según su origen las grasas se dividen en:Manteca o grasa de cerdo, mantequilla y aceites vegetales (Maní, ajonjolí, etc.).

4- Agua: Es el vehículo de transporte para que los ingredientes al mezclarse formenla masa. Es la que hace posible la propiedad de elasticidad y extensibilidad de lamasa, de modo que pueda crecer.

5- Sal: Saborizante natural, realzador del sabor. Controla la actividad de lalevadura. Las proporciones recomendables de sal a utilizar son: desde 1.5%

hasta 3.0% del peso de la harina.

6- Azúcar: Elemento natural que ayuda a realzar el sabor y color, además de servirde base a la fermentación.

7- Mejorador: Aditivo que mejora la calidad de las masas, realzando lascaracterísticas del pan, para hacerlo aún más apetitoso y atractivo.

8- Leche: Alimento natural que enriquece la masa; proporcionando vitaminas,proteínas y minerales.

9- Huevos: Alimento natural que enriquece la masa, proporcionando valornutritivo, materia grasa y proteínas (albúmina).

3.4) Elaboración de fór mu las (recetas) de pan.

El proceso de análisis de fórmulas y procedimientos de elaboración de pan, implica lainterpretación de fórmulas de masas de pan y precisar los ingredientes y proporcionesque entran en su composición.

En investigación realizada en Internet, se obtuvo una nota técnica sobre métodos paraescribir fórmulas (Recetas) para producir pan. Los métodos son los siguientes:

1. Porcentajes de panaderos/pasteleros.2. Porcentajes de la fórmula.

Ambos métodos se basan en el peso (No el volumen) de los ingredientes. Los dosmétodos se relaciones matemáticamente, razón por la cual se pueden convertir los

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

9

números de un sistema a otro, facilitando la adaptación de cualquier receta al sistemautilizado por una panadería en particular

Porcentaj e de Panaderos / Pasteleros.

Este método mide el peso individual de cada ingrediente como un porcentaje del pesototal de la harina. El peso total de la harina siempre es el 100%. La suma de losporcentajes de todos los ingredientes siempre vale más del 100%.

Para que funcione este método, se tienen que convertir todos los pesos y volúmenes enuna medida estandarizada lo cual se puede realizar utilizando el sistema métrico. Porejemplo, ½ Kilogramo = a 500 gramos.

También se tienen que convertir las medidas de volumen en la medida estandarizadaque usted ha escogido. Por ejemplo, la miel pesa 340 gramos por taza. Entonces, unafórmula que requiere tres tazas de miel, requiere, en términos de peso, 1020 gramosde miel.

Porcentaj e de la Fórmula

Este método mide el peso de los ingredientes individuales como un porcentaje del pesototal de toda la fórmula. La suma de todos los porcentajes siempre iguala el 100%

Ejemplo Para elaborar Fórmula:

Preparación de una mezcla para Torta que utiliza 12.15 kilogramo de harina

I ngrediente Porcent aje depanadero

Kilogramo

Harina 100% 12.150Grasa 40% 4.86

Azúcar Huevos Enteros 50% 6.075Leche 100% 12.150Sal 3.5% 0.425Levadura 4.5% 0.547

El proceso para convertir los porcentajes de Panaderos/Pasteleros o porcentajes defórmulas a kilogramos, requiere del conocimiento de los pesos de la harina, masa /mezcla y el peso de cualquier otro ingrediente.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

10

El proceso es el siguiente: convertir los porcentajes en números decimales antes demultiplicarlos.

Harina 1.0 x 12.150 = 12.150 kgGrasas 0.4 x 12.150 = 4.86kg

Azúcar 1.2 x 12.15 = 14.58 kgHuevo Entero 0.5 x 12.150 = 6.075 kgLeche 1.0 x 12.150 = 12.150 kgSal 0.035 x 12.150 = 0.425 kgLevadura en Polvo 0.045 x 12.150 = 0.547 kg

3.5) Tipos de pan: Las panaderías producen pan simple y pan dulce, estos a su vezse fabrican en una variedad de presentaciones que se describen a continuación:

Pan simpl e Pan dulce

Pan barritas Picos Pan simple - bollito Pan manjar

Pan hamburguesa Empanadas

Pan Hot dog Torta

Pan de molde

Las cantidades de ingredientes utilizados para producir los diferentes tipos de panvarían en dependencia de los siguientes factores:

a) Fórmula del panadero.b) Tipo de pan a producir.c) Presentación del producto (tamaño).

Para la mayoría de los tipos de pan se tiene una masa común para hacerla, la cualrequiere 250 gramos de harina, 150 gramos de agua y 5 gramos de sal.

En la elaboración de pan blanco, se tiene una fórmula estándar de:50 kilogramos de harina1 kilogramo de levadura1.250 kilogramo de azúcar1 kilogramo de sal2 kilogramos de manteca25 litros de agua0.5 kilogramos mejorador de masa0.703 kilogramos de carbonato de calcio

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

11

Para los diferentes tipos de pan simp le se describen las fórm ulas deproducirlo a cont inuación:

Bonete:Ingrediente Unidad de medida Cantidad

Harina Libra 100 Agua Litros 28 Azúcar Libra 2Sal Libra 2Levadura Libra 1.5Manteca Litros 4

Antimoho Onza 4

Hot dog:Ingrediente Unidad de medida Cantidad

Harina Libra 100 Agua Litros 28 Azúcar Libra 2Sal Libra 2Levadura Libra 1.5Manteca Litros 4

Antimoho Onza 4

Pan Molde:

Ingrediente Unidad de medida Cantidad

Harina Libra 100 Agua Litros 24 Azúcar Libra 2Sal Libra 2Levadura Libra 2Manteca Litros 4

Antimoho Onza 4

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

12

Pan Barrit aIngrediente Unidad de medida Cantidad

Harina Libra 100 Agua Litros 24

Azúcar Libra 2Sal Libra 2.5Levadura Libra 1/2Manteca Litros 4

Antimoho Onza 4Mantequilla Libra 4

Pan de Mano:Ingrediente Unidad de medida Cantidad

Harina Libra 100 Agua Litros 24 Azúcar Libra 6Sal Libra 2Levadura Libra 1.25Manteca Litros 4

Antimoho Onza 4

Pan de HamburguesaIngrediente Unidad de medida Cantidad

Harina Libra 100 Agua Litros 28 Azúcar Libra 2Sal Libra 2Levadura Libra 1.5Manteca Litros 4

Antimoho Onza 4

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

13

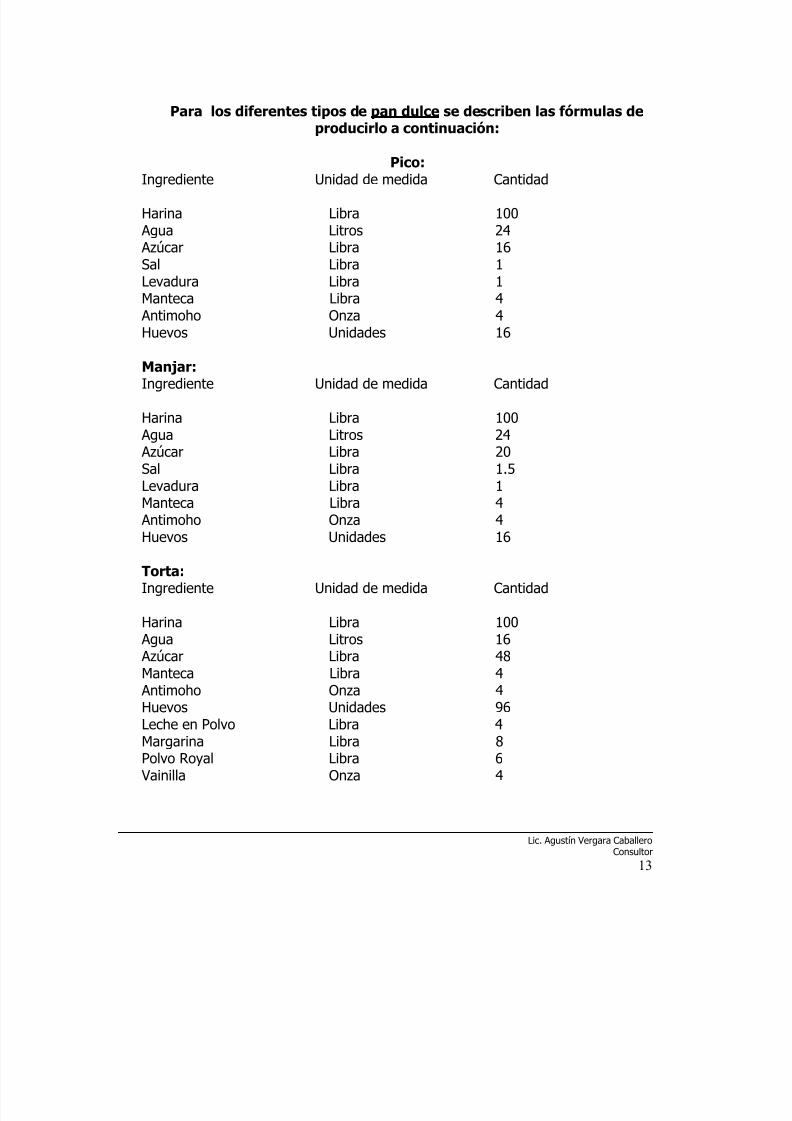

Para los diferentes t ipos de pan dul ce se describen las fórmu las deproducirlo a cont inuación:

Pico:

Ingrediente Unidad de medida Cantidad

Harina Libra 100 Agua Litros 24 Azúcar Libra 16Sal Libra 1Levadura Libra 1Manteca Libra 4

Antimoho Onza 4Huevos Unidades 16

Manjar:Ingrediente Unidad de medida Cantidad

Harina Libra 100 Agua Litros 24 Azúcar Libra 20Sal Libra 1.5Levadura Libra 1Manteca Libra 4

Antimoho Onza 4

Huevos Unidades 16

Torta:Ingrediente Unidad de medida Cantidad

Harina Libra 100 Agua Litros 16 Azúcar Libra 48Manteca Libra 4

Antimoho Onza 4Huevos Unidades 96Leche en Polvo Libra 4Margarina Libra 8Polvo Royal Libra 6

Vainilla Onza 4

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

14

Empanada:Ingrediente Unidad de medida Cantidad

Harina Libra 100 Agua Litros 24

Azúcar Libra 8Sal Libra 1Levadura Libra 1.5Manteca Libra 4

Antimoho Onza 4Queso Libra 2Canela Molida Onza 8

Método de elaboración:

1. Se pesan todos lo ingredientes.2. Se coloca la harina en la mezcladora y se le agrega mejorador de masa.3. Seguido a ello se agrega la levadura, sal, azúcar y poco a poco el agua para facilitar

la disolución de los ingredientes y se amasa por espacio de 5 minutos.4. Una vez que se obtuvo una masa homogénea se añade la manteca y se vuelve

amasar por espacio aproximado de 10 minutos.5. Concluido el amasado, se bolea la masa en la rola hasta que se logra una masa

elástica y flexible.6. Se deja fermentar la masa sobre la mesa por un espacio de media hora, cuidando en

todo momento que permanezca tapado con plástico oscuro con la finalidad de evitar

la evaporación del agua.7. Concluida la primera fermentación, se procede a cortar en pequeñas bolitas,

utilizando para ello una maquinaria divisora, se forman bollos de pan y se dejafermentar por espacio de 20 minutos.

8. Se enharinan las latas para hornear y se coloca los panes y se deja fermentar porespacio de 3 – 4 horas (Dependiendo de la actividad de a levadura)

9. Finalmente se hornean los panes a una temperatura aproximada de 200°C porespacio de 10 – 15 minutos.

10. Enfriar por espacio de 1 hora a temperatura ambiente.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

15

I I - COSTOS Y GASTOS ASOCI ADOS A LA ELABORACI ÓN DE PAN

I Bases t eóricas.

Definición de costo: Se define como el ¨valor¨ sacrificado para adquirir bienes oservicios que se mide en dinero, mediante la reducción de activos (desembolso) oal incurrir en pasivos en el momento en que se obtienen los beneficios(adquisición de deuda).

Costo de comprar y vender: El costo en este caso es el precio neto de compra,que se cancela por un determinado bien, sumando los desembolsos necesarios(generalmente fletes) hasta que sea puesto a la venta. un ejemplo, de este tipode costo es el de un supermercado que realiza operaciones de compra – venta.

Costo de fabricar: Se incorporan otros elementos al proceso de fabricación. Aquí generalmente a la materia prima se le incorpora un proceso adicional y seobtiene un producto diferente al que se había adquirido. Cada empresa al realizarsus propios productos, posee entonces el costo de fabricación, que se genera enel proceso productivo de un determinado producto.

I I Elementos del costo:

Los elementos del costo de un producto o sus componentes son los materiales,mano de obra y costos indirectos de fabricación . Esta clasificaciónsuministra la información necesaria para la medición del ingreso y la fijación de

precio del producto.

Materiales: Son los principales recursos que se usan en la producción, éstos setransforman en bienes terminados con la adición de mano de obra directa ycostos indirectos de fabricación. El costo de los materiales puede dividirse enmateriales directos e indirectos, de la siguiente manera:

Materiales directos: Son todos los que pueden identificarse en la fabricaciónde un producto terminado, fácilmente se asocian con éste y representan elprincipal costo de materiales en la elaboración del producto. Un ejemplo directoes la harina que se utiliza en la fabricación de Pan.

Materiales indirectos: son aquel involucrado en la elaboración de un producto,pero no son materiales directos. Estos se incluyen como parte de los costosindirectos de fabricación. Un ejemplo es el combustible utilizado en el horno.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

16

Mano de obra: Es el esfuerzo físico o mental empleados en la fabricación de unproducto. Los costos de mano de obra pueden dividirse en mano de obra directay mano de obra indirecta, como sigue:

Mano de obra directa: Es aquella directamente involucrada en la fabricación de

un producto terminado que puede asociarse con éste con facilidad y querepresenta un importante costo de mano de obra en la elaboración del producto.El trabajo del que opera el horno de una panadería.

Mano de obra indirecta: Es aquella involucrada en la fabricación de unproducto que no se considera mano de obra directa. La mano de obra indirectase incluye como parte de los costos indirectos de fabricación. El trabajo de unsupervisor de una panadería.

Costos indirectos de fabricación: Se utiliza para acumular los materialesindirectos, la mano de obra indirecta y los demás costos indirectos de fabricaciónque no pueden identificarse directamente (en el producto final) con los productosespecíficos. Ejemplos de otros costos indirectos de fabricación, sonarrendamiento, energía y depreciación del equipo de la fábrica de Pan.

Elementos de Costo del Pan:

Materiales: harina blanca, manteca, azúcar, aceite, sal, levadura y antimoho.

Mano de obra: maestro panadero y ayudantes panaderos.

Costos indirectos de fabricación: Arriendo del local de Panadería,depreciación de equipo de fábrica de Pan, lubricantes y combustible paraequipos.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

17

EJEMPLOFI CHA DE COSTO PARA LA ELABORACI ÓN DE PAN

PARA EL PROCESAMI ENTO DE 1 QUI NTAL DE HARI NA

Materia Prima:

Unidad

Medida

Precio

UnitarioCantidad

Costo por

QQ Harina Quintal C$ 310.00 1 C$ 310.00Manteca Libra C$ 7.70 6 C$ 46.20 Azúcar Libra C$ 3.50 7 C$ 24.5Levadura Libra C$ 24.25 1 C$ 24.25Sal Libra C$ 1.00 2 C$ 2.00

Aceite Litro C$ 14.50 1 C$ 14.5 Antimoho Onza C$ 1.30 4 C$ 5.20Harina para polvear Libra C$ 3.10 8 C$ 24.80Total Materia Prim a C$ 451.45

Mano de obra directa:Salarios Por QQ C$ 91.37 C$ 91.37Prestaciones Sociales Por QQ 16.66% C$ 15.22Total Mano de Obra C$ 106 .59Gastos Indirectos de Fabricación:Depreciación de Edificio C$ 12.45Depreciación de M y E C$ 14.65Energía C$ 7.14

Agua Combustible C$ 62.25

Empaque C$ 19.60Mant. Limpieza de Horno y Eq C$ 2.75Total Gastos I ndi rectos Fab. C$ 121 .31Costo Total de Producc. C$ 679 .35

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

18

III - MAQUINARIA Y EQUIPO PARA PANADERIA

A- MAQUI NARI A Y EQUI PO BASI CO

1.- Amasadora: de 1.5 qq., 1 qq., 50 libras y/o de 35 libras

1.-Mezcladora1.-Báscula1.- Balanza1.- Contenedor1- Formadora de barra1.- Refinadora1.- CORTADORA1.- Cuenta litros o dosificador volumétrico1.- Batidora de: 8, 20, 25, 30, ó 60 litros.1.- Horno de: 40, 20, 12, ó 10 bandejas.1.- Cámara de fermentación1.- Rebanadora.1.- Maquina para hacer barras de pan

Moldes.PasteadoraMesas de trabajoEspátulasCuchillosTijerasSartenes

Mobiliario y accesorios.Estantes.

B- OTRAS MAQUINARIAS Y EQUIPOS

FrigoríficosInstalaciones de lavado o limpiezaMaquinas para tapar y destapar latas de hornoMaquinas tamizadorasMezcladoras mecánicas de harina

Soportes de cocción para hornos rotativosMaquinas cortadoras y de moldear la masaMaquinas engrasadoras de la masaMaquinas para extender la masaTinas atemperadoras

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

19

C- HERRAMI ENTAS Y UTI LAJE

Equipo de seguridad (mascarillas, guantes, etc)Medidor de capacidadesRodillos

Pala de horno

I V - SI STEMA DI NAMI CO DE GESTI ON DE CRÉDI TO

Existen instituciones públicas y privadas que brindan apoyo y / o fortalecen laimplementación de programas de servicios financieros y no financieros dirigidos alsector empresarial. Para efecto del presente trabajo nos concentraremos en lasinstituciones financieras reguladas y no reguladas, y de la entidad de gobierno quetiene como misión promover el desarrollo del sector micro, pequeña y medianaempresa.

1. Instituto Nicaragüense de Apoyo a la Pequeña y Mediana Empresa(INPYME).

El INPYME tiene como misión promover dentro del marco de políticas nacionales eldesarrollo del sector micro, pequeña y mediana empresa no agrícola; para mejorarsus niveles de productividad y competitividad mediante acciones directas del sistemade información y gestión tecnológica y mediante el fortalecimiento de institucionesde servicios financieros y no financieros que ejecutan acciones de proyectos yprogramas de apoyo al sector.

INPYME es la Institución encargada para la ejecución e implementación de políticas,programas y proyectos que en materia de pequeña y mediana empresa le han sidoencomendados al Ministerio de Fomento, Industria y Comercio (MIFIC).

Como institución de tercer piso tiene bajo su responsabilidad la identificación de losmecanismos más apropiados y transparentes para llegar a los beneficiarios finales através de las instituciones más idóneas proveedoras de servicios.

El INPYME cuenta con fondos de crédito que funcionan bajo la figura de Contrato de Administración y Custodia con el BANCENTRO. Los fondos tienen como objetivo

facilitar a las micros, pequeña y medianas empresas (MIPYMES) Nicaragüenses noagrícolas al acceso al financiamiento y contribuir al desarrollo productivo ycompetitivo poniendo a disposición del intermediario financieras (Micro financieras,Cooperativas), fondos de créditos bajo diferentes modelos de intermediación.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

20

La visión que guía la intervención del INPYME considera la situación, avances ynecesidades, al menos en cuatro grandes ámbitos:

• El entorno para el desarrollo de servicios financieros para la MIPYME.

• Mecanismos y sistemas de soporte para el mejoramiento de los serviciosfinancieros.

• Fortalecimiento de las capacidades de las entidades prestadoras de servicios.

• Provisión de recursos financieros.

2. La Banca Comercial y el Microf inanciamiento.

En Nicaragua, se presenta una evolución muy importante del negocio de lasMicrofinanzas como consecuencia de la “gran sequía” de créditos que se destinan ala micro y pequeña empresa por parte de la banca formal. Precisamente parasubsanar, aunque sea en forma parcial, las necesidades financieras de dicho sectores que surgieron un número creciente de Microfinancieras.

A pesar de que la mayoría de los bancos comerciales se han mantenido al margendel sector de microempresas, se viene observando que algunos de ellos estánempezando a considerar el microfinanciamiento como un valioso instrumento deoperación productiva.

Los motivos principales que se han mencionado del impedimento de los bancos en la

participación en el sector de microfinanciamientos son:

• El riesgo de impago de sus obligaciones por parte del microempresario.

• Elevados costos de la concesión de micropréstamos.

• Compromiso institucional: La misión definida está concentrada en la atención desegmentos de empresas formales.

• Estructura orgánica: Tienen dificultades para integrar el microfinaciamiento en lacultura y estructura con que operan, la cual no está orientada a un granvolumen de negocio con préstamos de pequeña magnitud.

• Metodología Financiera: Carecen de metodologías financieras para captar ymantener clientes de ingresos bajos que necesitan pequeños montos de capital.Las metodologías de microfinanciamiento son tan diferentes de las de la banca

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

21

convencional que la mayoría de los administradores bancarios de nivel medio nolas entienden.

• Recursos humanos: Los problemas de contratación, capacitación e incentivosvinculados al desempeño precisan consideración y esfuerzos especializados, pues

las operaciones de microfinanciamiento requieren un uso intensivo de mano deobra y conocimientos especializados.

• Eficacia en función del costo: Debido a los mecanismos y estructuras generalesde los bancos, les es difícil reducir al mínimo los costos de tramitación, aumentarla productividad del personal y ampliar rápidamente la cartera de préstamos demicrofinanciamiento, actividades todas necesarias para cubrir costos y obtenerbeneficios.

• Cumplimientos de los Reglamentos: El cumplimiento de los reglamentos y de lasnormas de presentación de informes sobre las operaciones demicrofinanciamiento exige nuevos procedimientos que los bancos comerciales notienen.

Pese a las trabas antes expuestas, los bancos tienen varias características orgánicasy estructurales que pueden contribuir al éxito de las operaciones demicrofinanciamiento:

• Son instituciones reguladas que reúnen condiciones de propiedad, divulgaciónfinanciera y suficiencia de capital que contribuyen a asegurar una gestiónprudente.

• La mayoría disponen de una infraestructura física, incluidas redes de sucursales,que les permite llegar a un gran número de clientes de las operaciones demicrofinanciamiento.

• Tienen controles internos y sistemas administrativos y contables para supervisarel desarrollo de gran número de transacciones.

• La estructura privada de su capital social tiende a alentar la buena gestión, laeficacia en función del costo, la rentabilidad y sostenibilidad.

• El acceso a sus propias fuentes de fondos (depósitos y capital social) hace que notengan que depender de recursos escasos e inestables.

• La posibilidad de ofrecer préstamos, depósitos y otros productos financieros loshace atractivos a los clientes del sector del microfinanciamiento.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

22

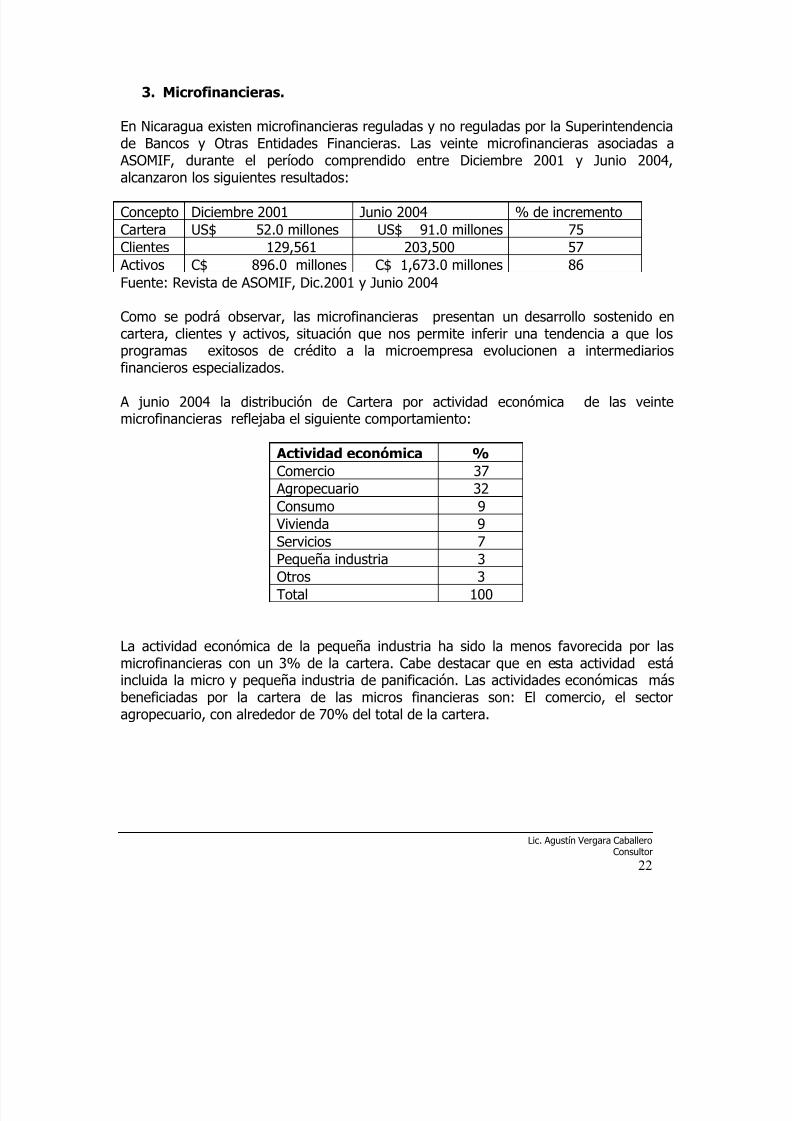

3. Microfinancieras.

En Nicaragua existen microfinancieras reguladas y no reguladas por la Superintendenciade Bancos y Otras Entidades Financieras. Las veinte microfinancieras asociadas a

ASOMIF, durante el período comprendido entre Diciembre 2001 y Junio 2004,

alcanzaron los siguientes resultados:

Concepto Diciembre 2001 Junio 2004 % de incrementoCartera US$ 52.0 millones US$ 91.0 millones 75Clientes 129,561 203,500 57

Activos C$ 896.0 millones C$ 1,673.0 millones 86Fuente: Revista de ASOMIF, Dic.2001 y Junio 2004

Como se podrá observar, las microfinancieras presentan un desarrollo sostenido encartera, clientes y activos, situación que nos permite inferir una tendencia a que los

programas exitosos de crédito a la microempresa evolucionen a intermediariosfinancieros especializados.

A junio 2004 la distribución de Cartera por actividad económica de las veintemicrofinancieras reflejaba el siguiente comportamiento:

Act ividad económi ca %Comercio 37

Agropecuario 32Consumo 9

Vivienda 9

Servicios 7Pequeña industria 3Otros 3Total 100

La actividad económica de la pequeña industria ha sido la menos favorecida por lasmicrofinancieras con un 3% de la cartera. Cabe destacar que en esta actividad estáincluida la micro y pequeña industria de panificación. Las actividades económicas másbeneficiadas por la cartera de las micros financieras son: El comercio, el sector

agropecuario, con alrededor de 70% del total de la cartera.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

23

3.1) Características de las mi crofi nancieras:

a. Casi la mayoría actúa al margen del sistema regulado y supervisión financiera

b. La mayoría ha experimentado un proceso de especialización.

c. No se limitan a atender a pequeños y microempresarios, más bien se percibe unadiversificación que incluye préstamos a otros segmentos (asalariados).

d. La diversificación relativa posiblemente refleja una forma de acceder a un mayornúmero de clientes y un esfuerzo por reducir riesgos en la cartera.

e. El ámbito de acción en algunas es balanceado entre la atención de cliente delárea urbana y clientes del área rural.

f. La tecnología financiera es diversificada pero, destaca lo extensivo de lasgarantías hipotecarias, prendarías, fiduciarias y solidarias.

g. La mayor parte dispone de sistemas de información, reporta sus estadosfinancieros y maneja la clientela con sistemas de automatización.

3.2) Políti cas, líneas de acción y procedim ient os para las mi cro-finanzas

a. Para llegar a los cientos de micro y pequeños empresarios que necesitan y justifican su acceso a los servicios financieros, deben participar las ONG de micro

financiación, otras instituciones microfinancieras especializadas, bancoscomerciales y cooperativas de ahorro y crédito.

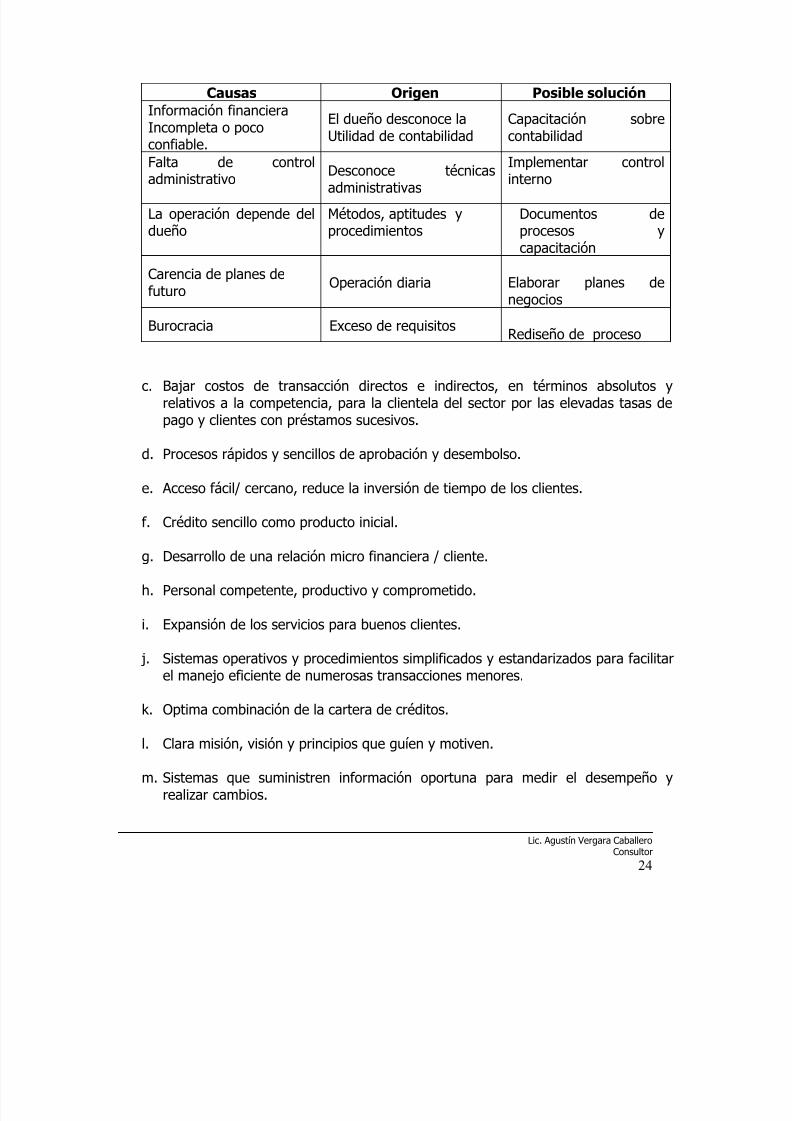

b. Superar las causas de rechazo de financiamiento a las micro y pequeñasempresas tanto por la parte de las empresas como por las instituciones decrédito:

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

24

Causas Origen Posibl e soluciónInformación financieraIncompleta o pococonfiable.

El dueño desconoce laUtilidad de contabilidad

Capacitación sobrecontabilidad

Falta de control

administrativoDesconoce técnicasadministrativas

Implementar control

interno

La operación depende deldueño

Métodos, aptitudes yprocedimientos

Documentos deprocesos ycapacitación

Carencia de planes defuturo

Operación diaria Elaborar planes denegocios

Burocracia Exceso de requisitos Rediseño de proceso

c. Bajar costos de transacción directos e indirectos, en términos absolutos yrelativos a la competencia, para la clientela del sector por las elevadas tasas depago y clientes con préstamos sucesivos.

d. Procesos rápidos y sencillos de aprobación y desembolso.

e. Acceso fácil/ cercano, reduce la inversión de tiempo de los clientes.

f. Crédito sencillo como producto inicial.

g. Desarrollo de una relación micro financiera / cliente.

h. Personal competente, productivo y comprometido.

i. Expansión de los servicios para buenos clientes.

j. Sistemas operativos y procedimientos simplificados y estandarizados para facilitarel manejo eficiente de numerosas transacciones menores.

k.

Optima combinación de la cartera de créditos.l. Clara misión, visión y principios que guíen y motiven.

m. Sistemas que suministren información oportuna para medir el desempeño yrealizar cambios.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

25

3.3) La Multimicrofinanciera como estrategia de dinamización delmercado financiero.

En los últimos años las micro y pequeñas empresa no han contado con un adecuadorespaldo del sector financiero, a través de servicios amplios e integrales, que

permitan trabajar bajo parámetros de igualdad, equidad y orden a nivel social yempresarial.

El sector financiero debe reaccionar de igual manera a los cambios determinantes enla forma de hacer negocio, virando en la dirección que el desarrollo de este tipo derelaciones haya tomado de modo que esté en la capacidad de atender a las nuevasdemandas que se presentan como resultado de la evolución del sector empresarial.

Entre la multiplicidad de factores con los que deben contar las empresas en laactualidad para poder lograr resultados que redunden en su propio beneficio, seencuentra la necesidad de obtener servicios amplios por parte de las diferentesentidades que con ellos se encuentran relacionados, con el fin de conseguir unmayor beneficio de dichas relaciones, Por ello, el mercado financiero y los serviciosque éste ofrece, deben ir evolucionando día tras día para adaptar estos productos oservicios a las necesidades de los cliente, y de esta manera no solo lograr una mayorcirculación de recursos en el mercado, sino además, conseguir dinamizar laoperación propia, a través del ofrecimiento de servicios amplios e integrados en unasola entidad, aprovechando así las economías de escala y ofreciendo un mejorservicio que se adapte cada vez más a las necesidades de los clientes.

V - ESTRATEGIA DE FI NANCI AMI ENTO PARA LAS MI CRO Y PEQUEÑASEMPRESAS DE PANADERI A

En el estudio de estrategias de financiamiento para las micro y pequeñas empresas depanaderías se valoran los problemas y posibles soluciones para el acceso afinanciamiento de los planes de negocios o inversión.

PLANTEAMI ENTO DEL PROBLEMA

Uno de los problemas más graves que presentan los microempresarios, es ladificultad para planificar una estructura de financiamiento adecuada a su empresa,que le garantice una rentabilidad aceptable, y le permita gerenciala en época decrisis; donde sus mayores problemas se refieren a la falta de efectivo para hacerlefrente a las obligaciones normales de operatividad como son: pago de salarios,compra de inventarios y pagar a los proveedores, es decir, dificultades para calculary mantener un fondo de maniobra acorde a sus necesidades, y el problema más

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

26

grave aún, es la falta de capacidad para acceder a los créditos de la bancacomercial.

I mport ancia y justificación de una Estrategia de financiamiento

La elaboración de una estrategia de financiamiento para las micro y pequeñasempresas de Panadería viene a llenar un vacío, en el sentido de que será un aportepara hacerle frente a un problema generalizado como es el no tener el flujo deefectivo adecuado para financiar las operaciones de la empresa, es decir, lacapacidad que debe tener un microempresario para planificar una estructura definanciamiento adecuado, que le garantice el éxito de la microempresa para el flujode caja.

Los principales beneficiarios serán los micro y pequeños empresarios de panaderías,al disponer de una herramienta para la toma de decisiones gerenciales.

Alcances:

Se plantea un análisis o diagnóstico de la situación a través de los resultadosde“ENCUESTA DE ESTRUCTURA DE COSTOS DEL SECTOR DE PANIFICACIÓN DENICARAGUA”, estudio que se llevó a cabo en mayo del año 2003; para luegopresentar estrategia de financiamiento bajo un concepto integral: empresario y lainfraestructura institucional, donde es necesario establecer este binomio paragarantizar el éxito de las empresas.

Objetivo:

Proponer una estrategia de financiamiento en la cual el microempresario depanadería se pueda apoyar para establecer una estructura de financiamientoadecuada, que satisfaga los parámetros de rentabilidad requeridos.

Bases teóricas:

• La Microempresa.Para conceptualizar la Microempresa los especialistas utilizan distintos criterios. Paralos efectos del presente trabajo se establecerán como aquellas que tienen comoreferencia la presencia del dueño frente a la unidad productiva, haciendo las vecesde todo y en segundo plano la clasificación por el número de empleados, por ser unode los criterios de mayor aceptación personal.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

27

En Nicaragua las categorías establecidas son las siguientes:

Categorías Número de trabajadoresMicroempresas De 02 a 05Pequeñas empresas De 06 a 20

Unipersonales 01Medianas De 21 a 100

Fuente: Directorio económico urbano INEC/ MIFIC/ GTZ, Febrero 1998.

Características de las Microempresas.

A continuación se indican las principales características que definen a lamicroempresa:o Es una empresa familiar,

o La mayoría de las microempresas tienden a no cambiar su lugar de operaciones,tratan de conservar su mercado y tener una estrecha relación con sus clientes,

o El mercado local es el objetivo predominante,

o La microempresa crece principalmente a través de la reinversión de utilidades, yaque no cuenta con apoyo técnico financiero significativo de instituciones privadasy del gobierno,

o Las actividades se concentran en el dueño, quien ejerce el control y la dirección

general de la microempresa,

o La microempresa carece de una estructura formal en todas sus áreas,

o La gran mayoría, están dedicadas a las actividades comerciales y luego están lasde servicios y de manufactura o transformación,

o Los aspectos económicos-financieros se agudizan por la falta de conocimientossobre determinados aspectos: flujo de caja, presupuesto, pronóstico de ventas,administración, manejo de personal y mercadeo,

o Resistencia por parte del dueño, a reconocer sus limitaciones y creer que lo sabetodo.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

28

Posibili dades de la Microem presa

La Microempresa tiene armas estratégicas, propiciadas por el medio ambienteactual, la cual la convierte en una unidad con grandes fortalezas:

o La flexibilidad que le dan a las microempresas sus propias dimensiones,

o La creciente segmentación de los mercados, ampliando sus posibilidades comooferente,

o El contacto directo que mantiene la microempresa con sus clientes, permitiéndoleconocer sus gustos y preferencias.

La creación de una empr esa.

El proceso de creación de una empresa formal, obedece a un cierto número derequisitos, que son necesarios cumplir, referidos a normativas de tipo legal, impuestaspor el Estado bajo sus distintas modalidades, de lo contrario se considerará una entidadde “hecho” o irregular. Sin negar la importancia de otros factores, el cliente y elempresario son los dos elementos claves para su creación. Si no hay empresario, esdecir, individuos capaces de percibir necesidades insatisfechas, idear formas desatisfacerlas, asumir el riesgo de ponerlas en práctica y resistir las adversidades queimplica ese proceso, no se producirá la creación de la empresa.

Fuent es de financiamient o.

Las empresas cualquiera sea su tamaño y actividad productiva a la cual se dedican,necesitan fondos para su funcionamiento y así poder cumplir el objetivo o misión quemotivó su creación. En diversos momentos, la micro y pequeña empresa requiere decapital en efectivo. Existe un cierto número de fuentes de fondos comúnmente usados,entre los cuales están: Ahorros personales, préstamos de bancos comerciales y micro-financieras, créditos comerciales, préstamos de proveedores, préstamos de amigos yparientes, etc.. Toda empresa tiene diferentes etapas y dependiendo de la etapa en quese encuentre será el tipo de financiamiento requerido.

Entre las estrategias a seguir por la microempresa figuran: buscar una autonomía quesignifique ser autosuficiente en cuanto a requerimientos financieros se refiere; ser capazde generar los suficientes ingresos como para financiar la compra de materia prima,maquinarias, equipos, pagar salarios, gastos de administración y tener capacidad depago a los proveedores de insumos e instituciones financieras.

Durante la vida de una empresa se pueden establecer tres fases claves:

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

29

o Constitución: En esta etapa la financiación propia adquiere gran relevancia, esdecir, que el aporte de su dueño, es lo más importante, ya que la empresa notiene referencia y no es conocida, no tiene record de experiencia con ningunainstitución; sólo por las garantías que presente o por los compromisos queadquiere el dueño de manera personal, puede solicitar créditos.

o Desarrollo: Superada la primera etapa, la empresa crecerá de manera sosteniday afrontará nuevos problemas y su éxito, lógicamente, dependerá de las basesconstruidas en la primera fase. Las vías de expansión pueden venir dadas por:aumento de las ventas a sus clientes habituales, captación de nuevos clientes y lacreación de nuevas líneas de productos. Cualquiera de estas posibilidades llevanconsigo una mayor necesidad de financiamiento, que se podrá conseguir pordiversos medios o fuentes.

o Consolidación: El objetivo será el mantenimiento del nivel alcanzado. Laestructura financiera seguirá desempeñando un papel esencial en elmantenimiento de la salud empresarial.

o Independientemente de la etapa donde se encuentra, los fondos que necesitapara financiar sus operaciones, pueden obtenerse de dos formas:

o Recursos propios: Utilidades, cuentas de ahorro o de depósitos en la banca.

o Recursos ajenos:

-Crédito de proveedores: Los proveedores son, en gran medida, agentes

generadores de crédito para la empresa, cuando les vende a crédito las materiasprimas o servicios.

- Crédito de entidades financieras: Por lo general el microempresario notiene acceso a la banca comercial, salvo pocas excepciones, sin embargo las microfinancieras han venido soportando el financiamiento micro empresarial, generandoun valioso aporte a nuestra economía.

- Préstamos de parientes o part iculares: Exigen poco papeleo, sólo pidengarantía real o un fiador, a pesar que es muy costoso.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

30

Estruct ura de financiamient o.

La estructura de financiamiento se puede definir como la forma en la cual sefinancian los activos de una empresa. La estructura financiera de la empresa estárepresentada por el lado derecho del balance general, incluyendo las deudas a corto

plazo y las deudas a largo plazo, así como el capital del dueño.

El microempresario debe considerar una serie de factores que le permitan decidirsobre cómo deben financiarse las actividades y proyectos de inversión en lasproporciones previstas en su presupuesto.

Toda empresa en forma generalizada tiene una estructura financiera referida a lastres grandes fuentes más importantes, siendo las siguientes: pasivo circulante,pasivo a largo plazo y capital contable, en sus dos modalidades: aportes del dueño ycapitalización de utilidades.

Análisis de una inversión.

La mayoría de los microempresarios considera que su principal problema es la faltade dinero para financiar sus operaciones. Sin embargo, a nivel de institucionesfinancieras, se ha demostrado que en muchos casos, que el empresario no tieneidentificado claramente para qué necesita el dinero, en qué cantidad, etc..

Factores que infl uyen para t omar una decisión sobre un plan de inv ersión:

* Necesidades inmediatas de la microempresa: Debe hacerse un

diagnóstico de la empresa en el momento, para determinar cuáles son lasnecesidades más inmediatas, para que la empresa siga su marcha normal entérminos de corto plazo.

* El Mercado: Lo más importante para cualquier empresa, es el hecho de tenera quién venderle sus productos o servicios. Se debe establecer qué es lo que haimpedido a la empresa vender más, cuáles son las oportunidades que existen denuevos clientes y cuáles son las dificultades para conseguirlos.

* La rentabilidad: Es el factor determinante para la toma de decisiones; elobjetivo de todo empresario es obtener una ganancia. Cuando se habla derentabilidad, hay que asociarlo a tres conceptos fundamentales: Riesgo, liquidez yapalancamiento financiero.

En caso que el empresario financie su proyecto con recursos prestados, elrendimiento de la inversión, deberá ser mayor a la tasa de interés que debe pagarpor los recursos que ha tomado como préstamo.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

31

Cómo calcular un Plan de I nversión:

Un empresario invierte su dinero en Capital de Trabajo, en Activos Fijos o en unacombinación de ambos. Lo que se quiere resaltar es que cuando un empresariodecide invertir lo haga a la luz de un estudio preliminar, que no sea algo a la suerte.

Capital de t rabajo :

Para calcular el monto necesario de inversiones en materia prima se procede así:

a) Calcular la cantidad de materias primas que se tiene en el momento(inventarios),

b) Conocer de los planes de ventas que originan un plan de producción en términosdiarios y mensuales,

c) Calcular el consumo promedio por unidad y por período de tiempo,

d) Determinar volúmenes de ventas a partir de los cuales los proveedores concedendescuentos,

e) Determinar el tiempo que transcurre, entre el momento en que se realiza el pedidoy el tiempo de entrega de las compras, por parte de los proveedores.

Una vez calculado las cantidades se procede a costear, para determinar el monto ainvertir por este concepto.

Dinero para cubrir gastos operacionales: son los gastos necesarios para que laempresa funcione en condiciones normales y se procede de la siguiente manera:

a) Calcular el tiempo durante el cual la microempresa tendrá problemas de liquidezpara cubrir los gastos de funcionamiento,

b) Calcular el monto de los gastos y determinar cuál de ellos se debe financiar.

Se procede a multiplicar el monto de los gastos por el tiempo que se determine en elprimer punto y se calcula el monto total a financiar.

I nversión en activos fi j os: Se refiere a los activos que utilizará en la producción yse procede así:

a) determinar la necesidad de activos fijos,

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

32

b) Cerciorarse que el activo escogido, es el que realmente se ajusta a lasnecesidades de la microempresa y pueda responder a las futuras necesidades entérminos de capacidad y eficiencia,

c) Seleccionar con criterios de calidad, precio, garantía y soporte técnico, su

proveedor.

El valor de la inversión será igual a la suma de las cotizaciones seleccionadas.

Conclusiones.

• Las micro y pequeñas empresas panaderas utilizan fuentes de financiamientopropio y ajenas, de éstas se destacan los créditos de proveedores por nopresentar ningún costo, y de las propias, la reinversión de utilidades.

• Las micro y pequeñas empresas panaderas, a pesar de sus limitaciones derecursos financieros se han mantenido, prueba de ello es que más del 50% de laspanaderías encuestadas tienen más de cinco años de operar.

• De acuerdo a datos de ASOMIF, las Microfinancieras han orientado pocosrecursos al financiamiento de la pequeña industria. A Junio 2004 la composiciónde la Cartera por actividad económica, refleja que el financiamiento se haorientado en un mayor porcentaje al comercio con un 37%, seguido de laagropecuaria con 32%, vivienda y consumo con un total de 18%, servicios un7% y pequeña industria y otros con un mínimo del 3% respectivamente.

• Los micro y pequeños empresarios desconocen la importancia de la informaciónque se derivan de los estados financieros, como insumo básico para la toma dedecisiones, así como comprender que además de la contabilidad financiera, esnecesario implantar una contabilidad de costo.

• Las micro y pequeñas empresa cuentan con equipos obsoletos para producir,situación que nos permite inferir que los microempresarios deben realizarinversiones en activos fijos para poder seguir operando.

Recomendaciones.

De las conclusiones obtenidas del estudio realizado, se pueden extraer dos tipos derecomendaciones: una dirigida a los microempresarios y otra dirigida a aquellasinstituciones financieras que se dedican a darle apoyo financiero al sector de micronegocios.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

33

Recomendaciones dir igidas a los mi croempresarios panaderos:

* Usar como medio de financiamiento la combinación de fuentes propias y ajenas a finde incrementar su rentabilidad, aún cuando se incrementen los costos, por el cobro delos intereses, el cual será una deducción del impuesto sobre la renta.

• Utilizar en mayor grado los programas que instituciones públicas y privadastienen para beneficio del sector, en los servicios de financiamiento y desarrolloempresarial .Estos proporcionan recursos a más bajo costo y con mayores plazos.También deben motivar a los gremios que los agrupan, para que se involucren ensus verdaderas funciones, que el nuevo contexto le exige, celebrando convenioscon instituciones crediticias y de capacitación. Igualmente invitar a todos losentes financieros a fin de conocer las posibilidades de financiamiento existentes,que les permita ubicarse dentro de una estructura óptima de financiamiento.

• Los microempresarios deben establecer convenios con instituciones educativas,que se encarguen de su formación, en forma continua y constante, a objeto delograr su preparación en las cuatro áreas o funciones operativas que tiene todaempresa: mercadeo y ventas, producción recursos humanos y contabilidad yfinanzas.

• Alentar al microempresario para que reflexione y efectúe con detenimiento unanálisis estructurado de su negocio, a través de un diagnóstico cuya informaciónle servirá de estímulo a nuevas ideas y a descubrir oportunidades de desarrollode su producto y mercadeo, así como también dicha información le será útil paraexaminar los puntos fuertes del negocio que pueden aprovecharse para el

crecimiento, y detectar las debilidades que se deben corregir; a partir de éstosdatos proceder a preparar un plan para el crecimiento de la empresa.

• Es necesario dotar a los microempresarios de técnicas administrativas paraaprovechar las tres fortalezas más importantes que tienen las microempresas: su flexibilidad, la segmentación de los mercados que amplía sus posibilidades deoferente y ese contacto directo que mantiene con sus clientes.

Recomendaciones a las insti t uciones que están involucradas en f orma directao indir ecta con el sector.

• Hay que determinar las instituciones cuyas actividades hayan que mejorar y quéprogramas han de aplicarse, para que las micro y pequeñas empresas panaderaspuedan sobrevivir y desarrollarse, y por encima de todo puedan honrar los pagossobre créditos que le hayan sido otorgados.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

34

• Es necesario la participación de instituciones de: Capacitación, financiamiento yde asociaciones de empresarios.

• Es importante, que los programas de trabajo sean elaborados y ejecutados enforma coordinada por las instituciones participantes. Las experiencias han

demostrado que los programas implementados en forma aislada han fracasado.

• La eficacia aumenta considerablemente cuando la capacitación, asistencia técnicaes simultánea al servicio de financiamiento.

• Es necesario establecer políticas de financiamiento, tomando en cuenta lasexperiencias pasadas y las características de las micro y pequeñas empresas,donde la mayoría, opera al límite de la rentabilidad y dependen totalmente parasu capital circulante del crédito que les conceden sus proveedores, por ello, todadisposición que conduzca a la restricción del crédito puede llevar a muchos deellos a la bancarrota.

• Es más fácil proporcionar asistencia técnica a los empresarios cuando estánorganizados, es decir mediante una entidad que permita dirigirse a ellos enconjunto.

VI - PRODUCTOS FI NANCI EROS PARA LAS MI PYMES

El presente estudio constituye una propuesta en el marco de la opción institucional aldesarrollo de innovaciones microfinancieras que buscan, por un lado, mejorar las

posibilidades de acceso de segmentos microempresariales a los diversos productos y servicios que ofrecen las instituciones de servicios financieros y, de otro, adecuar losparámetros de oferta institucional de acuerdo a la demanda expresada por dichossegmentos.

En Nicaragua existe un número cada vez mayor de instituciones que proporcionanservicios microfinancieros, que ponen un marcado énfasis en su sustentabilidad yrentabilidad. El mercado de empresas está demandando servicios microfinancieros,desatando una creciente competencia que ejerce presión sobre las institucionesmicrofinancieras, con el objeto de retener a sus clientes e identificar nuevos clientes onuevos productos financieros que les permitan continuar ampliando sus servicios.

El punto de partida de la propuesta es que el desarrollo de nuevos o renovadosproductos financieros se debe generar en función de la demanda de los clientes y delentorno del mercado donde operan; ello implica conocer las prioridades, preferencias yopiniones de la clientela atendida, de tal forma que sean productos adecuados a susnecesidades y preferencias para los futuros programas.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

35

El proceso de diseño de productos debe contemplar las siguientes fases:

1- Fase de diagnóstico de la situación actual , la cual se basa en el estado desituación de tres elementos principales:

• Establecimiento de la oferta actual de los productos y servicios financierosconsiderando su uso actual por los empresarios, procedimientos yrequisitos.

• Analizar la competencia en su oferta de productos financieros e identificarnuevas oportunidades. Se debe tomar en cuenta la principal ofertainstitucional microfinanciera de otras entidades financieras en las zonas deoperación de la institución.

• Conocer las necesidades y demanda de empresarios en las zonas deoperación de la institución mediante la realización de grupos focales declientes y no clientes.

2- Desarrollo de nuevos y / o renovados productos financieros: Buscainvolucrar activamente a las instituciones en el proceso de desarrollo de losproductos para asegurar mayor involucramiento y al mismo tiempo, realizar lacapacitación para promotores de crédito y administradores de la instituciónfinanciera. Se debe confrontar la oferta de productos financieros con la demanda.Posteriormente se elaborará el Plan de Mercadeo y por último se establecerá la

viabilidad financiera de los productos.

Un diseño de productos financieros adecuado para las micro y pequeñas empresasdebiera de considerar también que:

• Gran parte de la demanda de préstamos es para capital de trabajo,

• Buena parte de los préstamos no son para expansión, sino para sustituirotros préstamos de fuentes más costosas,

• Las micro y pequeñas empresas demandan préstamos no solo paranecesidades de sus empresas, sino también para emergencias familiaresde liquidez,

• Los préstamos requeridos son pequeños y de corto plazo.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

36

3- CATALOGO DE PRODUCTOS FI NANCI EROS

Las micro y pequeñas empresas demandan por lo general productos financierosutilizando financiamiento formal de sus proveedores de insumos, ahorros propios,depósitos y préstamos de instituciones financieras formales. Además, las empresas

también podrían utilizar contratos por alquiler y factoraje de sus cuentas por cobrar, siestos servicios financieros estuvieran difundidos.

• Préstamos: La atención a los requerimientos de las micro y pequeñasempresas se logra no con desembolsos para préstamos dirigidos a elevarla producción de unas empresas, sino con la provisión adecuada deproductos, cuyos términos y condiciones sean valiosas por las micro ypequeñas empresas que encuentra como mejor opción justamente elevarsu producción.

Préstamos para Capital de Trabajo: Es el tipo de inversión másfrecuente en las micro y pequeñas empresas. Cuando se habla de capitalde trabajo se está hablando de: materias primas, productos terminados,financiamiento de cartera de clientes, pago de deudas y gastosoperacionales.

Préstamos para inversión en Activos Fijos: Se refiere a los activosfijos que utilizará en la producción.

• Arriendo: Como una innovación financiera para las micro y pequeñas

empresas, el arriendo puede facilitar el acceso a las empresas a activosfijos que de otro modo requerirán grandes inversiones. Un préstamo solopor el monto de arrendamiento y no por el costo total puede ser másfactible. El arrendatario puede tener incentivo a negociar con las micro ypequeñas empresas, como con otras firmas, si puede retener la propiedaddel equipo si éstas empresas no pagan. El arrendamiento es adecuadopara activos de fácil cambio de propiedad y reventa.

• Factoraje: Aplicado a cuentas por cobrar, el Factoraje puede ser otrainnovación financiera útil para que la micro y pequeña empresa acceda aservicios bancarios, según como sea clasificado en el rango de crédito quelas instituciones financieras hacen de sus clientes. Si un intermediariofinanciero hace un préstamo garantizado a una tasa de descuento por lascuentas por cobrar de una micro y pequeña empresa, lo que importa es lacapacidad crediticia de tal intermediario sub-contratante, no la capacidadde pago de la empresa.

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

37

• Crédito de Proveedores: Este es importante para el financiamiento demuchas micro y pequeñas empresas. Estos préstamos de proveedoresminimizan el riesgo porque son desembolsados frecuentemente eninsumos o productos en consignación, basados en el conocimiento decarácter personal, y atados a un conjunto de relaciones empresariales y

sociales. El crédito de Proveedores tiene pocos problemas de repago.

• Otros productos financieros: Adicionales al crédito: seguros,transferencias de recursos, administración de remesas, etc..

BI BLI OGRAFÍ A

Documento de encuesta de estructura de costos del sector de panificación de Nicaragua

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

38

Mayo 2003.

Políticas de fomento a las PYMES. Dirección de políticas de fomentos a las PYMES.Ministerio de Fomento Industria y Comercio. Managua 2001.

Primer encuentro Nacional de Industriales del Pan. Comisión Nacional de la IndustriaPanificadora. Abril 2002.

Guía de requisitos, procedimientos y facultades de la Administración Tributaria.Dirección General de Ingresos.

Estrategias de financiamiento para las Micros Empresas panaderas. [email protected] Metodología para el desarrollo de nuevos o renovados productos financieros conenfoque de géneros. La experiencia con cajas rurales del Perú.

Manual de costos. pvaleria@ surnet.cl

Proyecto Pastelería PATSY. [email protected] Jaime Manríquez de la Fuente, asesor técnico en pastelería y panadería

Todo sobre impuestos en Nicaragua. Hnos Baez

Maigas Equipos. Ingredientes del pan. [email protected]

Estructuras de Costos de diferentes tipos de pan. Panadería el Gueguense, DiriambaNicaragua

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

39

ANEXOS 1

List a de Proveedores para la I ndustr ia de Panificación

1. Proveedores de Equipos

EMI NSACentro Comercial Managua, Edificio EminsaTeléfono: 2670910 - 2772825Fax: 2771129Email: [email protected] ECONO MARTRotonda El Guegüense ½ c. al lagoTeléfono: 2683499 – 2680028Fax: 2682228Email: [email protected] BLANDON NOGUERA S.A.Carretera norte Km 2½, contiguo donde fue la PepsiTeléfono: 2491999 – 2495801Fax: 2490029Email: [email protected] ARGUELLO CESAR COMERCI AL S.A.Rotonda Rubén Darío 1c al sur ½ c al oeste

Teléfono: 2783244 – 2781201Fax: 2781200Email: [email protected]

2. Provedores de Matéria Prim a e I nsumos

UNI MAR S.APista La Refinería contiguo a Shell de NicaraguaTeléfono: 2665529 – 2669443Fax: 2665521

SI SCO I NTERNATI ONALColonial Los Robles, gimnasio Atlas 2c arriba, 1c y 10 vrs al surTelefax: 2700819Email: [email protected]

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Lic. Agustín Vergara CaballeroConsultor

40

E. CHAMORRO I NDUSTRI AL S.A.Teléfono: 0552 – 2931Fax: 0552 – 4200Email: [email protected]

DI STRI BUIDORA I NTERNACI ONALKm. 9 ½ carretera Nueva a León, frente a la Gruta Xavier.PBX: 2691155Fax: 2691104

HARI NERA AGROI NDUSTRI AL DE NI CAGUA S.A (HARI NI SA) Antiguo local Aceitera Corona, de Automática 2c. al oesteTeléfono: 2681002

SOL I NDUSTRI ALEstatua de Montoya 1c. al SurPBX: 2664927Fax: 2684797

YAMBER S.ADe Calzado Sandak 100 mts. al sur, Boulevar las BrisasTeléfono: 2667019 – 2686737Telefax: 2686736

CENTRAL FOODSReparto Las Palmas, de la Clínica Las Palmas 1c. al lago, 25 vras. arriba

Telefax: 2667955E-mail: [email protected] MOLI NOS DE NI CARAGUA S.A (MONI SA)Granada, NicaraguaTeléfono: 552-2990 – 552-2291/3Fax: 52-2921

AGRI CORP –GEMI NAKm. 6 carretera norteTelefono: 2491129 – 2491229Fax: 2491696

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

ANEXO 2

Maquin aria Uti lizada en la Elabor ación de Pan.

CARROS PARA SARTENE

REVOLVEDORA

Lic. Agustín Vergara CaballeroConsultor

41

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

BATIDORA

LAMINADORA

Lic. Agustín Vergara CaballeroConsultor

42

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

CORTADORA

DIVIDIDORA

Lic. Agustín Vergara CaballeroConsultor

43

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

HORNO ELECTRICO

Lic. Agustín Vergara CaballeroConsultor

44

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

ANEXO 3

Sistema I nt ernacional de Meditas Unidades de Medidas

MAGNITUDNOMBRE DE

LA UNIDADSIMBOLO

longitudmasatiempocorriente eléctricatemperatura termodinámicacantidad de sustancia

intensidad luminosa

metrokilogramosegundoampèrekelvinmole

candela

mkgsAKmol

cd

MAGNITUD NOMBRE DE LA UNIDAD SIMBOLO

superficie metro cuadrado m2

volumen metro cúbico m3

velocidad metro por segundo m/saceleración metro por segundo cuadrado m/s2

número de onda 1 por metro 1/m ó m-1

densidad, densidad de masa kilogramo por metro cúbico kg/m3

volumen específico metro cúbico por kilogramo m3 /kgdensidad de corriente ampère por metro cuadrado A/m2

intensidad de campo magnético ampère por metro A/mconcentración (de cantidad desustancia)

mole por metro cúbico mol/m3

luminancia candela por metro cuadrado cd/m2

índice de refracción (el número uno) 1 1(a)

Lic. Agustín Vergara CaballeroConsultor

45

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

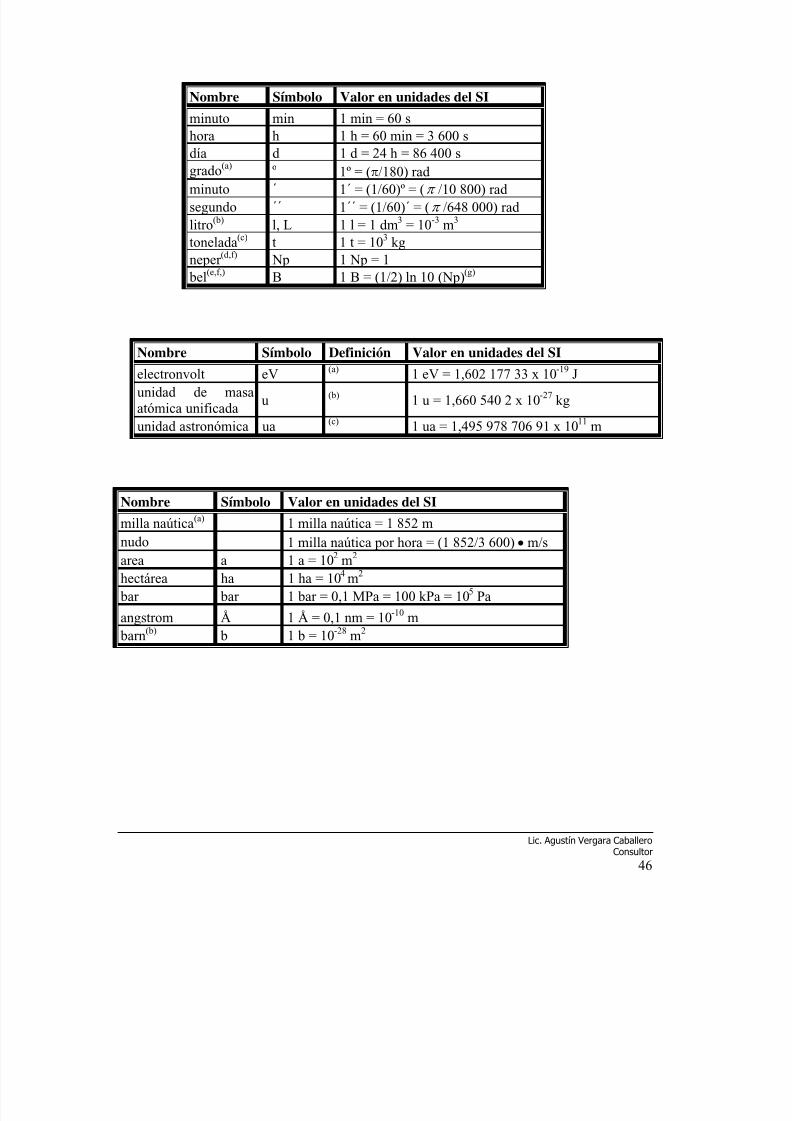

Nombre Símbolo Valor en unidades del SI

minuto min 1 min = 60 shora h 1 h = 60 min = 3 600 sdía d 1 d = 24 h = 86 400 sgrado(a) º

1º = (π /180) radminuto ´ 1´ = (1/60)º = (π /10 800) radsegundo ´´ 1´´ = (1/60)´ = (π /648 000) radlitro(b) l, L 1 l = 1 dm3 = 10-3 m3

tonelada(c) t 1 t = 103 kgneper(d,f) Np 1 Np = 1bel(e,f,) B 1 B = (1/2) ln 10 (Np)(g)

Nombre Símbolo Definición Valor en unidades del SIelectronvolt eV (a) 1 eV = 1,602 177 33 x 10-19 Junidad de masaatómica unificada

u (b) 1 u = 1,660 540 2 x 10-27 kg

unidad astronómica ua (c) 1 ua = 1,495 978 706 91 x 1011 m

Nombre Símbolo Valor en unidades del SI

milla naútica(a) 1 milla naútica = 1 852 m

nudo 1 milla naútica por hora = (1 852/3 600) • m/s area a 1 a = 102 m2

hectárea ha 1 ha = 104 m2 bar bar 1 bar = 0,1 MPa = 100 kPa = 105 Pa

angstrom Å 1 Å = 0,1 nm = 10-10 mbarn(b) b 1 b = 10-28 m2

Lic. Agustín Vergara CaballeroConsultor

46

5/14/2018 Informe Final Herramientas Para El Analisis Crediticio SP 15-08-5 - slidepdf.com

http://slidepdf.com/reader/full/informe-final-herramientas-para-el-analisis-crediticio-sp-

Nombre Símbolo Valor en unidades del SI

erg erg 1 erg = 10-7 Jdina dyn 1 dyn = 10-5 Npoise P 1 P = 1 dyn • s/cm2 = 0,1 Pa • sstokes St 1 St = 1 cm2 /s = 10-4 m2 /sgauss(a) G 1 G ≙ 10-4 T

oersted(a) Oe 1 Oe ≙ (1 000/4π ) A/m

maxwell(a) Mx 1 Mx ≙ 10-8 Wb

stilb sb 1 sb = 1 cd/cm2 = 104 cd/m2

foto ph 1 ph = 104 lxgal(b) Gal 1 Gal = 1 cm/s2 = 10-2 m/s2

Nombre Símbolo Valor en unidades del SI

curie(a)

Ci

1 Ci = 3,7 x 1010 Bq