Administracion Financiera

54

1 ADMINISTRACIÓN DE RIESGOS ASIGNATURA GESTION FINANCIERA PROFESOR : Lic. Héctor Taco Tamo

description

Administracion financiera 1 2 3 unidad

Transcript of Administracion Financiera

1

ADMINISTRACIÓN

DE RIESGOS

ADMINISTRACIÓN

DE RIESGOS

ASIGNATURA

GESTION

FINANCIERA

GESTION

FINANCIERA

PROFESOR : Lic. Héctor Taco Tamo

2

EL PAPEL DE LAS FINANZAS

PRIMERA UNIDAD

PRIMERA FASE

3

Administración financiera

Las finanzas constan de 3 áreas

interrelacionadas, el mercado de dinero y

de capitales, inversiones y administración

financiera o finanzas en los negocios.

4

El papel de las finanzas

MERCADOS DE DINERO Y DE CAPITALES

Se debe conocer los factores que afectan

las tasas de interés, las regulaciones a las cuales deben sujetarse las instituciones financieras, los diversos tipos de instrumentos financieros, administración de negocios, habilidad para comunicarse.

Administración financiera

5

INVERSIONES

Las 3 funciones del área de inversiones son,

ventas, análisis de valores individuales y

determinación de la mezcla óptima de

valores para un inversionista.

Administración financiera

6

ADMINISTRACIÓN FINANCIERA

Toman decisiones con relación a la expansión, tipos

de valores que se deben emitir para financiar la

expansión, deciden los términos de crédito sobre los

cuales los clientes podrán hacer sus compras, la

cantidad de inventarios que deberán mantener, el

efectivo que debe estar disponible, análisis de

fusiones, utilidades para reinvertir en lugar de

pagarse como dividendos, etc.

Administración financiera

7

El papel de las finanzas

El gerente financiero se enfrenta a cuestiones fundamentales referentes a las operaciones de la empresa comercial.

El nuevo dominio de las finanzas se expresan:

1. ¿De qué tamaño debe ser una empresa y con qué rapidez debe crecer?.

2. ¿En que forma debe poseer sus activos?

3. ¿Cuál debe ser la composición de su pasivo?

8

Lo principal de las finanzas está en las decisiones y

acciones que afectan al valor de la empresa.

El valor de la empresa depende actualmente de la

corriente esperada de ganancias que producirá en el

futuro así como del grado de riesgos de estas

ganancias futuras proyectadas.

Esencia de la administración financiera

9

¿Qué son las finanzas?

Las Finanzas se pueden definir como el arte y la ciencia

de administrar dinero. Virtualmente todos los individuos

y organizaciones ganan u obtienen dinero y lo gastan o

lo invierten. Las finanzas están relacionadas con el

proceso, las instituciones, los mercados y los

instrumentos implicados en la transferencia de dinero

entre individuos, empresas y gobiernos.

10

Relación con la economía

El campo de las finanzas está estrechamente relacionado

con la economía, los administradores financieros deben

entender el marco económico y estar alerta a las

consecuencias de los niveles variables de la actividad

económica y a los cambios de la política económica.

11

El principio económico primario que se utiliza en la

Administración Financiera es el ANÁLISIS

MARGINAL, El principio de que se deben tomar

decisiones y realizar acciones financieras, solo cuando

los beneficios agregados exceden los costos

agregados. En otras palabras todas las decisiones

financieras se reducen a una evaluación de los

beneficios y costos marginales

Relación con la economía

12

Relación con la contabilidad

Las actividades financieras y de contabilidad de la

empresa están estrechamente relacionadas y por lo

general se traslapan, sin embargo, hay dos diferencias

básicas entre las finanzas y la contabilidad:

Una está relacionada con el énfasis en los flujos de

efectivo y la otra con la toma de decisiones.

13

Relación con la contabilidad

ÉNFASIS EN LOS FLUJOS DE EFECTIVO

La función primaria de la Contabilidad es desarrollar y reportar datos para medir el desempeño de la empresa, evaluar su posición financiera y pagar los impuestos, utilizando ciertos principios estandarizados y generalmente aceptados.

El Administrador Financiero por otra parte, pone énfasis sobre todo en los flujos de efectivo, la entrada y salida de efectivo. Mantiene la solvencia de la empresa planificando los flujos de efectivo necesarios para satisfacer sus obligaciones y para adquirir activos para cumplir con los objetivos de la empresa.

14

Relación con la contabilidad

TOMA DE DECISIONES

La segunda diferencia entre las finanzas y la contabilidad

tiene que ver con la Toma De Decisiones. Los Contadores

dedican l mayor parte de su atención a la recopilación y

presentación de datos financieros. Los Administradores

Financieros evalúan los estados contables, producen

datos adicionales y Toman Decisiones con base en sus

evaluaciones de los rendimientos y riesgos asociados.

15

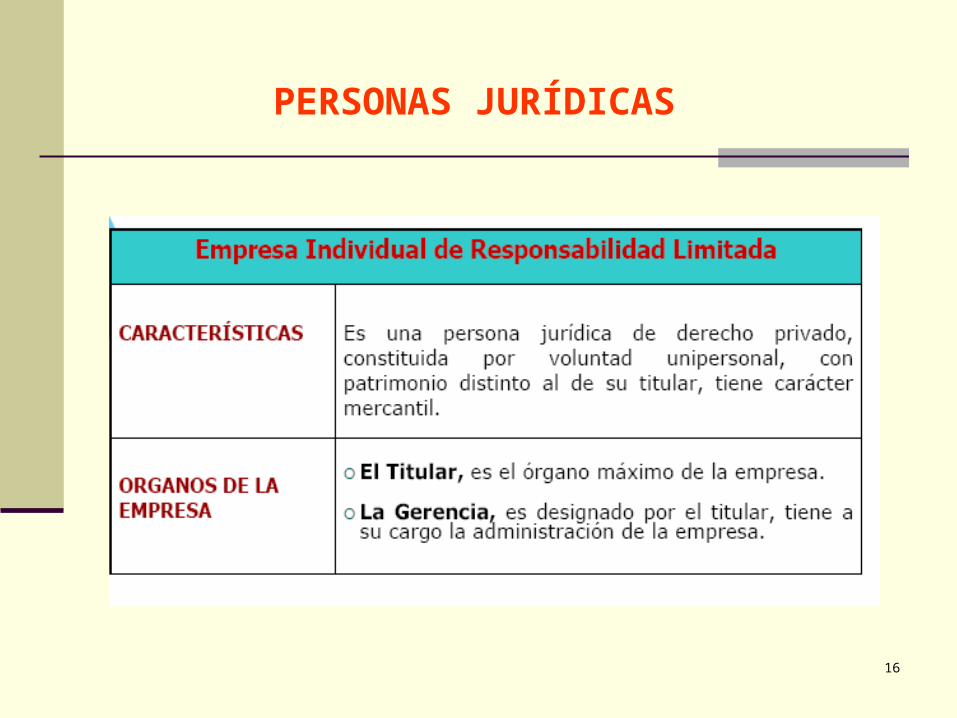

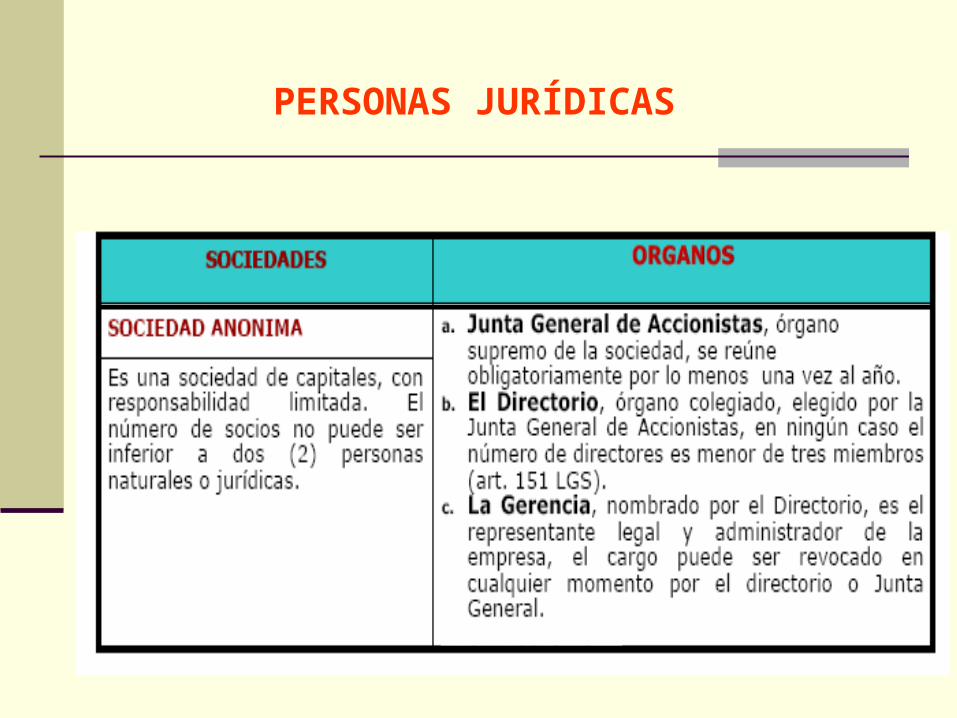

CONSTITUCION LEGALCONSTITUCION LEGAL

PERSONA

NATURAL

PERSONA

JURIDICA

EIRL

EMPRESA INDIVIDUAL DE

RESPONSABILIDAD

LIMITADA

SRL

SOCIEDAD

COMERCIAL DE

RESPONSABLIDAD

LIMITADA

SA

SOCIEDAD ANONIMA

SACSOCIEDAD ANONIMA CERRADA

El ambiente legal y fiscal

16

PERSONAS JURÍDICAS

17

PERSONAS JURÍDICAS

A

c. Directorio (opcional)

18

PERSONAS JURÍDICAS

19

Política fiscal

El Gobierno hace uso de la política monetaria y de la

política fiscal para influir en el nivel de la actividad

económica. La POLÍTICA MONETARIA trata de las

acciones para influir en la disponibilidad y el costo del

crédito. La política fiscal trata de alterar el nivel y la

composición de los ingresos y gastos públicos para

influir en el nivel de la actividad económica. Los

impuestos constituyen el ingreso principal por lo que son

un importante elemento de la política fiscal

20

INTERMEDIACION FINANCIERA

EL FLUJO DE EFECTIVO Y LA

PLANEACIÓN FINANCIERA

SEGUNDA UNIDAD

21

Planeación Financiera

La Planeación Financiera es un aspecto importante de las operaciones de la Empresa porque proporciona una guía para dirigir, coordinar y controlar las acciones de la Empresa para alcanzar sus objetivos.

Dos aspectos clave del proceso de Planeación Financiera son:

•La Planeación de Efectivo implica la preparación del Presupuesto de Efectivo de la Empresa

•La Planeación de Utilidades implica la preparación de los Estados Financieros proforma. Tanto el presupuesto de efectivo como los estados financieros proforma son muy útiles para la planeación financiera interna

22

EL PROCESO DE PLANEACIÓN FINANCIERA

Empieza con planes financieros a largo plazo o

estratégicos. A su vez, estos guían la formulación de

planes y presupuestos a corto plazo u operativos

23

Planes Financieros a Largo Plazo

Los Planes Financieros a largo plazo (estratégicos),

estructuran las acciones financieras planeadas de la

Empresa y el impacto anticipado de esas acciones

durante periodos que van de 2 a 10 años. Son comunes

los planes estratégicos a 5 años, los cuales se revisan

en cuanto hay información importante disponible. En

General, las Empresas que están sujetas a altos grados

de incertidumbre operativa, así los de producción

relativamente cortos, o a los dos, tienden a usar

horizontes de Planeación más cortos.

24

Planes Financieros a Largo Plazo

Los Planes Financieros a largo plazo, son parte de una

estrategia integrada que, junto con los planes de

producción y marketing, guían a la Empresa hacia

objetivos estratégicos. Esos planes a largo plazo

consideran desembolsos propuestos para activos fijos,

actividades de investigación y desarrollo, acciones de

marketing y desarrollo de productos, estructura de

capital y fuentes importantes de financiamiento.

25

Planes Financieros a Corto Plazo

También se podría incluir la terminación de proyectos existentes, líneas de productos o giros comerciales; reembolso o retiro de deudas pendientes y adquisiciones planeadas. Tales planes tienden a ser apoyados por una serie de presupuestos anuales y planes de utilidades.

Los Planes Financieros a Corto Plazo (operativos), especifican acciones financieras a corto plazo y el impacto esperado de esas acciones. La mayoría de las veces estos planes cubren un periodo de uno a dos años. Las principales entradas incluyen el pronóstico de venta y varias formas de datos operativos y financieros. Las principales salidas incluyen varios presupuestos operativos, de efectivo y estados financieros pro forma.

26

La Planeación Financiera a Corto Plazo empieza con el

pronóstico de ventas. A partir de éste se desarrollan

planes de producción que toman en cuenta tiempos de

entrega (preparación) e incluyen estimaciones de las

materias primas requeridas. Utilizando los planes de

producción, la empresa puede estimar requerimientos de

mano de obra directa, datos generales de fabricación y

gastos operativos. Una vez hechas estas estimaciones

se pueden prepara el estado de resultados pro forma y el

presupuesto de efectivo de la empresa.

Planes Financieros a Corto Plazo

27

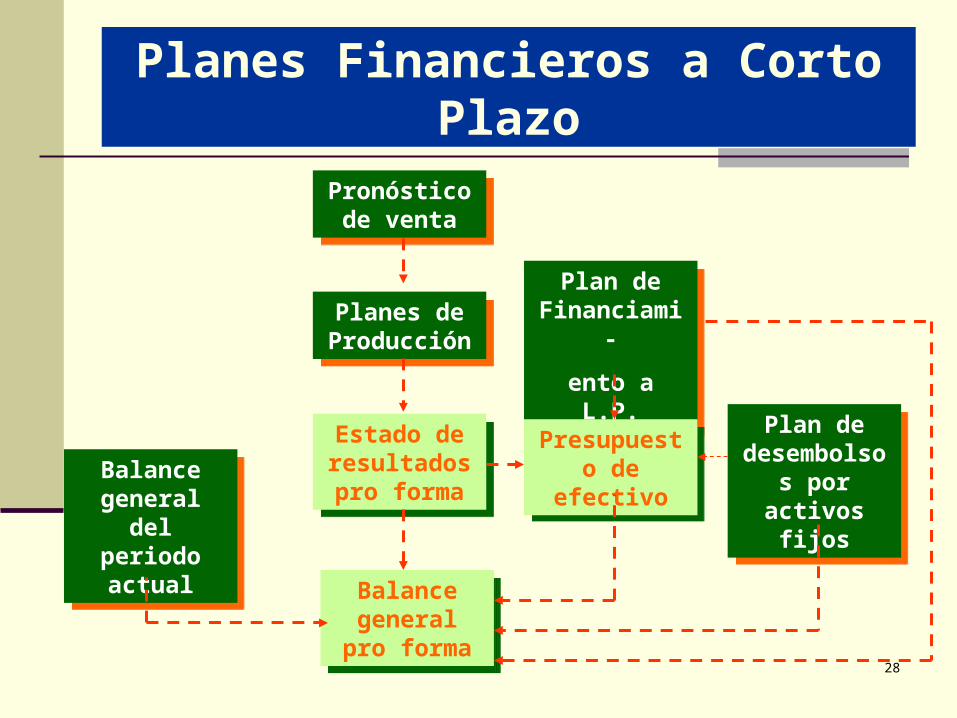

Planes Financieros a Corto Plazo

Con las entradas básica (estados de resultados pro

forma, presupuestos de efectivo, plan de desembolso

para activos fijos, plan de financiamiento a largo plazo

y balance general del periodo actual) se puede

desarrollar finalmente el balance general pro forma.

28

Planes Financieros a Corto Plazo

Pronóstico de venta

Pronóstico de venta

Planes de Producción

Planes de Producción

Plan de Financiami-

ento a L.P.

Plan de Financiami-

ento a L.P.

Plan de desembolsos por activos

fijos

Plan de desembolsos por activos

fijosBalance

general del periodo actual

Balance general del

periodo actual

Estado de resultados pro forma

Estado de resultados pro forma

Balance general pro

forma

Balance general pro

forma

Presupuesto de efectivo

Presupuesto de efectivo

29

Planeación de Efectivo: Presupuesto de Efectivo

E L PRESUPUESTO DE EFECTIVO

O pronóstico de efectivo, es un estado de los flujos

positivos y negativos de efectivo planeados de la

empresa. La empresa lo utiliza para estimar sus

requerimientos de efectivo a corto plazo, caso

particular atención en la planificación de excedente y

escasez de efectivo.

30

Por lo común el presupuesto de efectivo se diseña para cubrir un periodo de un año, dividido en intervalos de tiempo más pequeños. El número y tipos de intervalo dependen de la naturaleza del negocio. Cuanto más estacionales e inciertos sean los flujos de efectivo de una empresa, mayor es la cantidad de intervalos. Puesto que muchas empresas enfrentan un patrón de flujo de efectivo estacional, con mucha frecuencia el presupuesto de efectivo se presenta mensualmente. Las empresas de patrones estables de flujo de efectivo podrían utilizar intervalos trimestrales o anuales.

Planeación de Efectivo: Presupuesto de Efectivo

31

Planeación de Efectivo: Presupuesto de Efectivo

1. En esencia lo que se conoce como estados de

Generación de Fondos de Caja para cortos plazos, es

el pronóstico de Caja. El pronóstico cualquiera que sea

su naturaleza es la estimación de recursos y

necesidades futuras. Cuando este pronóstico se refiere

a dinero en Caja, en Bancos o en valores negociables,

el presupuesto queda limitado en área y tiempo a las

transacciones en efectivo.

32

Planeación de Efectivo: Presupuesto de Efectivo

2. Hay una aspecto que constituye la clave del contenido

de un pronóstico de caja (CASH – FLOW). El criterio

que se aplica en su preparación y del cual depende su

eficacia.

2.1 ¿Se puede aplicar el criterio conservador?

2.2 ¿Se puede aplicar el criterio optimista?

2.3 ¿Se puede aplicar el criterio real?

¿Cuál será el mejor, acaso una inteligente combinación

de los mismos?

33

Planeación de Efectivo: Presupuesto de Efectivo

3. El Pronóstico de caja llamado también presupuesto de

caja, incluye necesariamente:

3.1 Saldos de Caja, bancos y valores de inmediata

realización al principio del periodo.

3.2 Los probables ingresos.

3.3 Los probables gastos.

3.4 Saldo de caja, bancos y otros al final de cada

periodo

34

Planeación de Efectivo: Presupuesto de Efectivo

4. No hay, ni puede haber reglas precisas en cuanto al

método de preparación. Todo depende de la naturaleza

de la naturaleza del negocio de las características del

mismo y la eficacia del sistema de contabilidad general.

35

5. Los pronósticos de caja se preparan en base de:

5.1 Análisis de mercado y pronóstico de ventas.

5.2 Análisis de ingresos financieros

5.3 Análisis de costo de operaciones.

5.4 Análisis de costos de distribución y ventas.

5.5 Análisis de Gastos Financieros

5.6 Análisis de otros Gastos

Planeación de Efectivo: Presupuesto de Efectivo

36

6. Una vez que la evaluación de ingresos y gastos ha

sido completada conforme a las normas de un buen

pronóstico y se supone que los resultados son los

más reales posibles, se complementa el pronóstico

con una estimación de recursos de gatos

complementarios llamado comúnmente decisiones de

gerencia. Dentro de esta estimación se incluyen los

posibles ingresos y gastos adicionales que puede

originar las decisiones de gerencia.

Planeación de Efectivo: Presupuesto de Efectivo

37

7. El pronóstico se revisa cada cierto tiempo para

efectuar los ajustes que se consideren necesarios.

Normalmente la revisión debe efectuarse hacia la

mitad del periodo por el cual se han hecho las

estimaciones.

Planeación de Efectivo: Presupuesto de Efectivo

38

El Pronóstico de Ventas

La principal entrada del proceso de Planeación

Financiera a corto plazo es el Pronóstico de Ventas de

la empresa. Por lo común, el departamento de

marketing prepara esta predicción de las ventas de la

empresa durante un periodo dado. Con base en el

pronóstico de ventas, el administrador financiero estima

los flujos de efectivo mensuales que resultarán de los

ingresos de ventas proyectados y de los gastos

relacionados con producción, inventario y ventas.

39

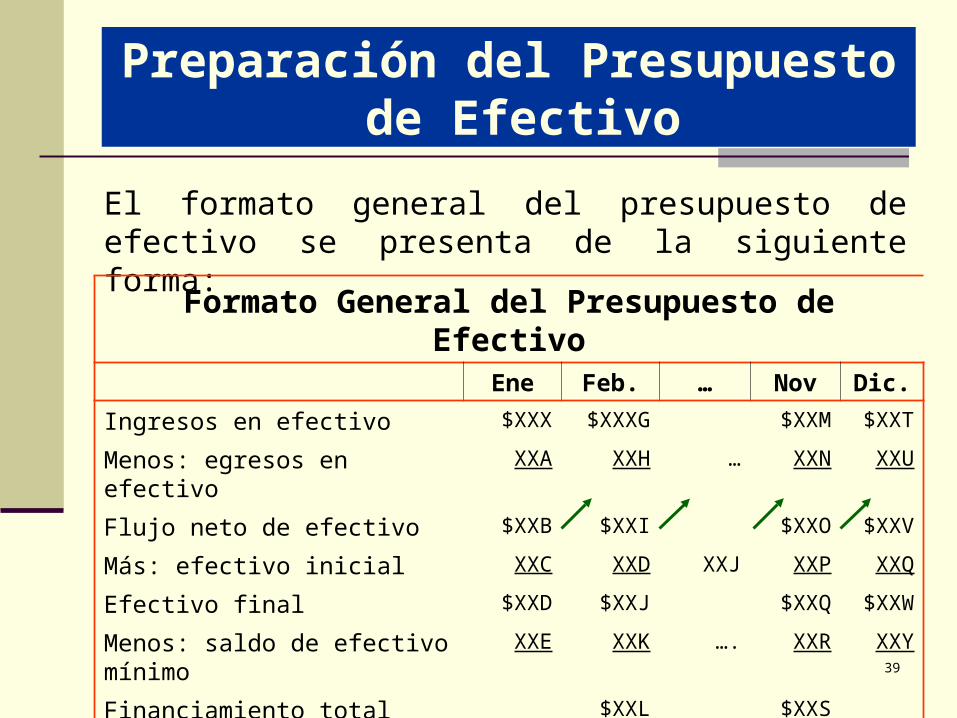

Preparación del Presupuesto de Efectivo

El formato general del presupuesto de efectivo se presenta de la siguiente forma:

Formato General del Presupuesto de EfectivoEne Feb. … Nov Dic.

Ingresos en efectivo $XXX $XXXG $XXM $XXT

Menos: egresos en efectivo XXA XXH … XXN XXU

Flujo neto de efectivo $XXB $XXI $XXO $XXV

Más: efectivo inicial XXC XXD XXJ XXP XXQ

Efectivo final $XXD $XXJ $XXQ $XXW

Menos: saldo de efectivo mínimo XXE XXK …. XXR XXY

Financiamiento total requerido $XXL $XXS

Saldo de efectivo excedente $XXF $XXZ

40

GENERACIÓN DE FONDOS DE CAJA – (CASH FLOW) A LARGO PLAZO RECURSOS Y APLICACIONES DE FONDO

En la generalidad de los casos la preparación de los Estados de Recursos y Aplicaciones de Fondos ésta asociada a la preparación de Pronósticos Financieros y puede decirse también que es un sub-producto de éstos.Sin embargo, cuando se trata de refinanciaciones, ampliaciones de operaciones, cambios de líneas de producción o mejoramiento tecnológico, convenios con obligaciones a largo plazo, etc., es necesario preparar estados de Generación de Fondos de Caja sin amplitud ni profundidad de un pronóstico completo.

41

GENERACIÓN DE FONDOS DE CAJA – (CASH FLOW) A LARGO PLAZO RECURSOS Y APLICACIONES DE FONDO

En la preparación de recursos y Aplicación de Fondos a

Largo Plazo, intervienen factores tales como la selección

de proyectos de inversiones, la cantidad de dinero que se

requerirá; cuando tendrá que ser pagado, cómo se

recuperará la inversión, cuándo se hará la distribución de

dividendos; si será necesario emitir bonos, deventures o

nuevas acciones, etc..

42

RELACIONES ENTRE LOS PRONOSTICOS DE CAJA Y EL ESTADO DE RECURSOS Y APLICACIONES DE FONDO

El presupuesto de caja es similar en algunos aspectos

al estado de generación de fondos. No obstante debe

tenerse en cuenta:

Que los ingresos y egresos de dinero que muestre un

pronóstico de Caja, se reflejan indirectamente en las

cifras finales de aumento y disminuciones de capital de

trabajo.

43

RELACIONES ENTRE LOS PRONOSTICOS DE CAJA Y EL ESTADO DE RECURSOS Y APLICACIONES DE FONDO

Que ciertas transacciones, que no representa ingresos

o gastos de Caja, afectan el capital de trabajo y en

consecuencia entran a formar parte del Estado de

Recursos y Aplicación de fondos. Ejemplo de estos

casos pueden ser: gastos acumulados, declaraciones

de dividendos, provisión para matas cuentas, ventas al

crédito, etc. El estado de Generación de Fondos, tal como el estado

de Ganancias y Pérdidas, se preparan a base de

gastos acumulados y no a base de movimientos

efectivo de dinero.

44

RELACIONES ENTRE LOS PRONOSTICOS DE CAJA Y EL ESTADO DE RECURSOS Y APLICACIONES DE FONDO

Transacciones que comprenden cuentas de capital, no

se reflejan siempre en el pronóstico de Caja. Emisión

de Capital, o bonos compensados con activos fijos, es

un ejemplo.

45

RELACIONES ENTRE LOS PRONOSTICOS DE CAJA Y EL ESTADO DE RECURSOS Y APLICACIONES DE FONDO

Desde el punto de vista de ortodoxia contable, el pronóstico

de Caja aún siendo estimado, es más exacto. Sin embargo,

tiene sus limitaciones porque es bastante difícil hacer

pronósticos por periodos que exceden de un año. Por el

contrario, en el Estado de Recursos y Aplicaciones de

Fondos se reflejan situaciones solamente aproximadas, pero

pueden ser preparados por varios períodos futuros.

Haciendo un sumario de los elementos que originan ingresos

de dinero y de la forma como éstos pueden ser aplicados,

se tendría lo siguiente:

46

RELACIONES ENTRE LOS PRONOSTICOS DE CAJA Y EL ESTADO DE RECURSOS Y APLICACIONES DE FONDO

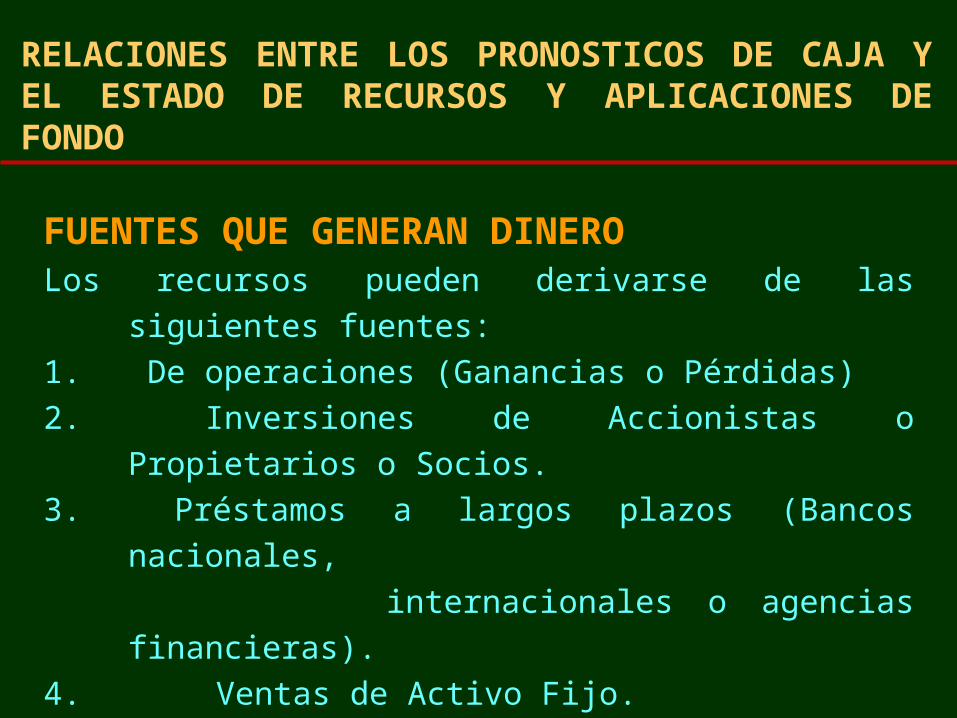

FUENTES QUE GENERAN DINEROLos recursos pueden derivarse de las siguientes fuentes:

1. De operaciones (Ganancias o Pérdidas)

2. Inversiones de Accionistas o Propietarios o Socios.

3. Préstamos a largos plazos (Bancos nacionales,

internacionales o agencias financieras).

4. Ventas de Activo Fijo.

5. Cobranzas de seguros, reembolsos de impuestos,

juicios, etc.

6. Disminución en el Capital de Trabajo.

47

RELACIONES ENTRE LOS PRONOSTICOS DE CAJA Y EL ESTADO DE RECURSOS Y APLICACIONES DE FONDO

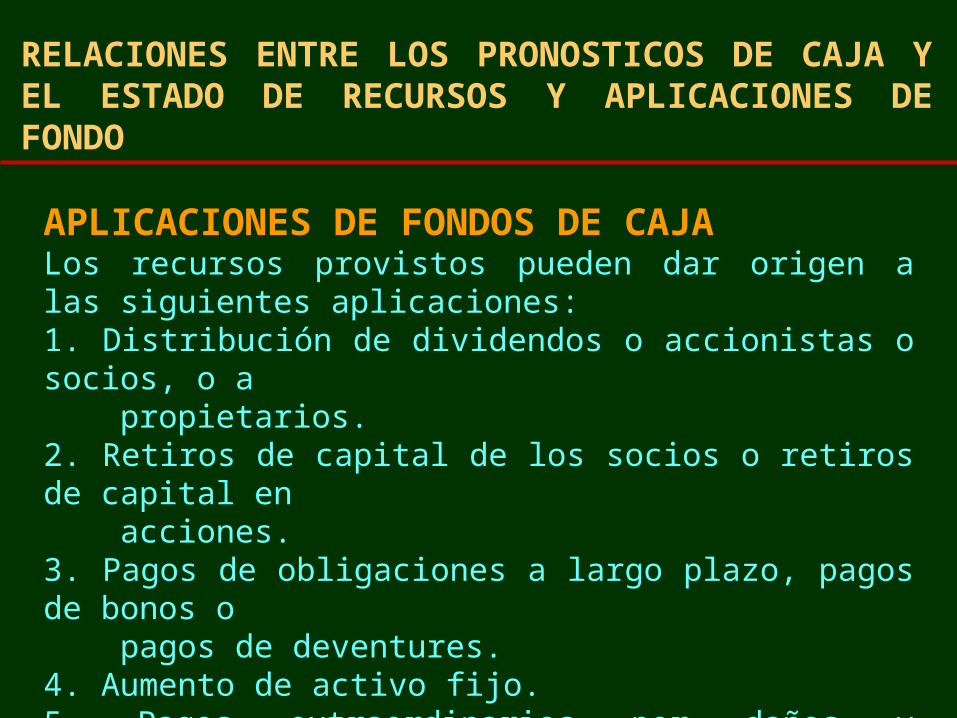

APLICACIONES DE FONDOS DE CAJALos recursos provistos pueden dar origen a las siguientes aplicaciones:1. Distribución de dividendos o accionistas o socios, o a propietarios.2. Retiros de capital de los socios o retiros de capital en acciones.3. Pagos de obligaciones a largo plazo, pagos de bonos o pagos de deventures.4. Aumento de activo fijo.5. Pagos extraordinarios por daños y perjuicios, gastos de reorganización y otras similares.6. Aumento en el capital de trabajo.

48

RELACIONES ENTRE LOS PRONOSTICOS DE CAJA Y EL ESTADO DE RECURSOS Y APLICACIONES DE FONDO

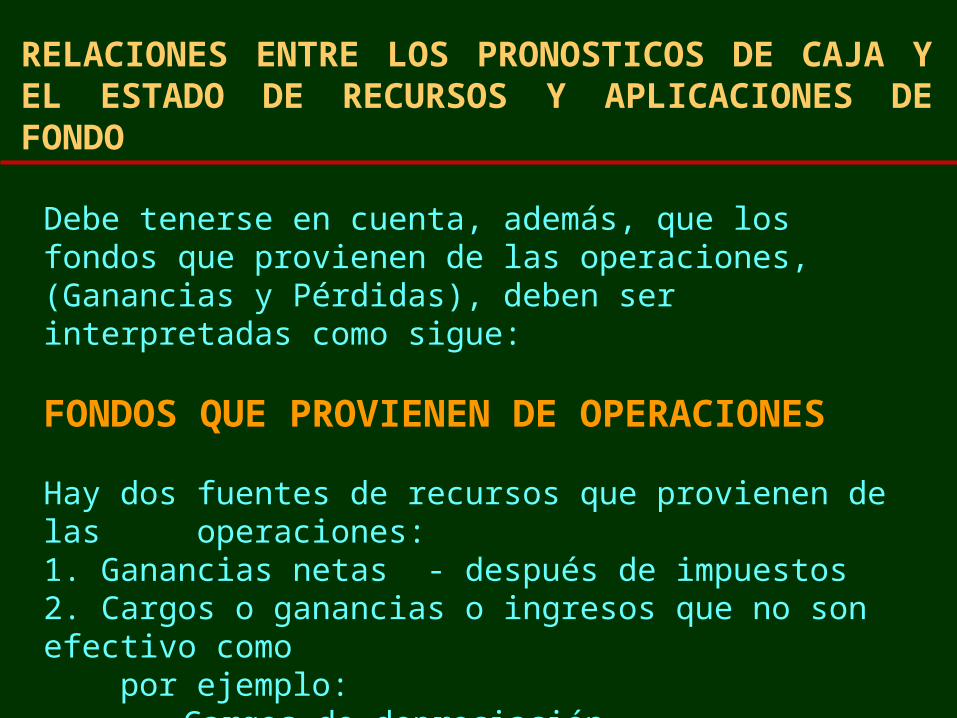

Debe tenerse en cuenta, además, que los fondos que provienen de las operaciones, (Ganancias y Pérdidas), deben ser interpretadas como sigue:

FONDOS QUE PROVIENEN DE OPERACIONES

Hay dos fuentes de recursos que provienen de las operaciones:1. Ganancias netas - después de impuestos2. Cargos o ganancias o ingresos que no son efectivo como por ejemplo:

Cargos de depreciación.Cargos de agotamiento.

49

RELACIONES ENTRE LOS PRONOSTICOS DE CAJA Y EL ESTADO DE RECURSOS Y APLICACIONES DE FONDO

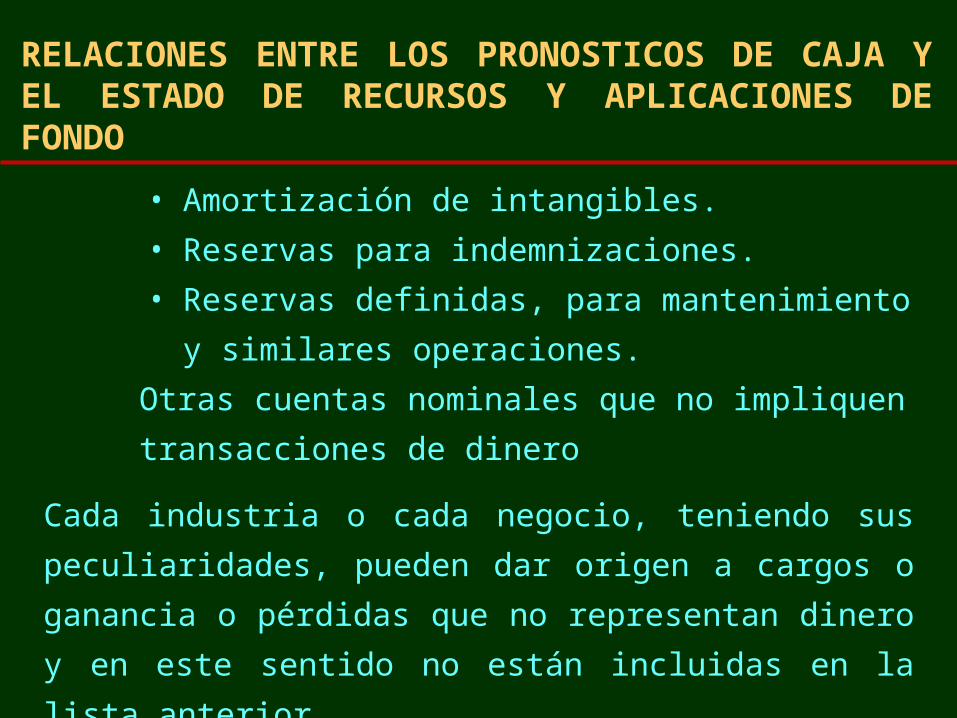

• Amortización de intangibles.

• Reservas para indemnizaciones.

• Reservas definidas, para mantenimiento y similares

operaciones.

Otras cuentas nominales que no impliquen

transacciones de dinero

Cada industria o cada negocio, teniendo sus peculiaridades,

pueden dar origen a cargos o ganancia o pérdidas que no

representan dinero y en este sentido no están incluidas en la

lista anterior.

50

CONCLUSIONES

1. Todos estamos de acuerdo e que los pronósticos,

correctamente concebidos y administrados son de

inestimable valor para gerentes ejecutivos. Hay varias

denominaciones que identifican estos mismos

objetivos tales como “Estado de Posición de Caja”,

“Análisis de Proyección de Fondos”, “Generación de

Caja y su aplicación” y así por estilo. En el fondo,

todos son idénticos.

51

CONCLUSIONES

2. La preparación periódica de pronóstico en general,

de pronósticos de caja y Estado de Recursos y

Aplicación de Fondos obligar a una mejor

coordinación de las operaciones, coloca una barrera a

las expansiones desmedidas y sitúa al negocio en

un punto de equilibrio entre los ingresos y egresos

52

CONCLUSIONES

3. Los pronósticos, por ultimo, no son sustitutos de

buena gerencia, sino más bien herramientas

prácticas y útiles basados en experiencias de

organizaciones nacionales e internacionales de

renombre.

4. Para concluir, advertimos lo siguiente: mantenga

una

actitud alerta con sus pronósticos y estimaciones;

manéjelas inteligentemente y no permita que los

pronósticos y presupuestos lo manejen a usted.

53

CONCLUSIONES

5. Fuentes (orígenes)

Aumentos que se dan en los pasivos.

Disminución en los activos.

6. Usos

Aumentos en los activos

Disminución en los pasivos.

54

CONCLUSIONES

7. Mayor liquidez nos lleva menor rentabilidad

Mayor liquidez nos lleva mayor solvencia

Mayor solvencia nos lleva menor rentabilidad

Mayor rentabilidad menor liquidez o menor solvencia.

Ahora cual debe ser primero, difícil de saber

¿Cómo saber quién fue primero el huevo, la

gallina? Todo depende de la gerencia de la

empresa.