Activos Financieros - cinif.org.mx · Clasificación y Valuación ... Pronósticos razonables y...

14

Instrumentos Financieros Abril 2016 Instrumentos Financieros 2018 Entra en vigor la NIIF 9 Instrumentos Financieros y Varias NIF convergentes al respecto Cambios importantes 2 Activos Financieros

-

Upload

vuongduong -

Category

Documents

-

view

220 -

download

0

Transcript of Activos Financieros - cinif.org.mx · Clasificación y Valuación ... Pronósticos razonables y...

Instrumentos Financieros

Abril 2016

Instrumentos Financieros

2018Entra en vigor la NIIF 9

Instrumentos Financierosy

Varias NIF convergentes al respecto

Cambios importantes

2

Activos Financieros

Activos Financieros

Generados por un contrato

Clasificación

Con base en el modelo de negocio

Situación de hecho, no intención

Transferencias

Sólo si cambia el modelo de negocio

Demostrable

Período en que se reconoce

4

Activos FinancierosClasificación y Valuación

Clasificación Valuación Excepciones

Cobrar principal e interés Costo amortizado V.R. por U.P.N. en caso

de asimetría contable

Cobrar principal e interés y vender

V.R. por ORI (excepto Interés, fluctuación

cambiaria y deterioro)

V.R. por U.P.N. en caso de asimetría contable

Otros (negociación) V.R. por U.P.N. Acciones por ORI en

designación irrevocable

5

Activos FinancierosValuación

Valuación inicial a valor razonable

Base para determinar TIE y

Costo amortizado

VR sigue en IDVR y negociables

En IDVR mantener control de costo amor t izado para in tereses, e fectos cambiarios y deterioro

6

Deterioro de instrumentos financieros por cobrar

Deterioro de IFC

Con base en :

Pérdida Crediticia Esperada (PCE)

No con base en pérdida incurrida

8

Determinación de PCEBasada en :

Experiencia históricaCondiciones actuales

Pronósticos razonables y sustentables

Sencillo en cuentas por cobrarComplicado en instrumentos financieros con intereses

Migración de riesgo de crédito

9

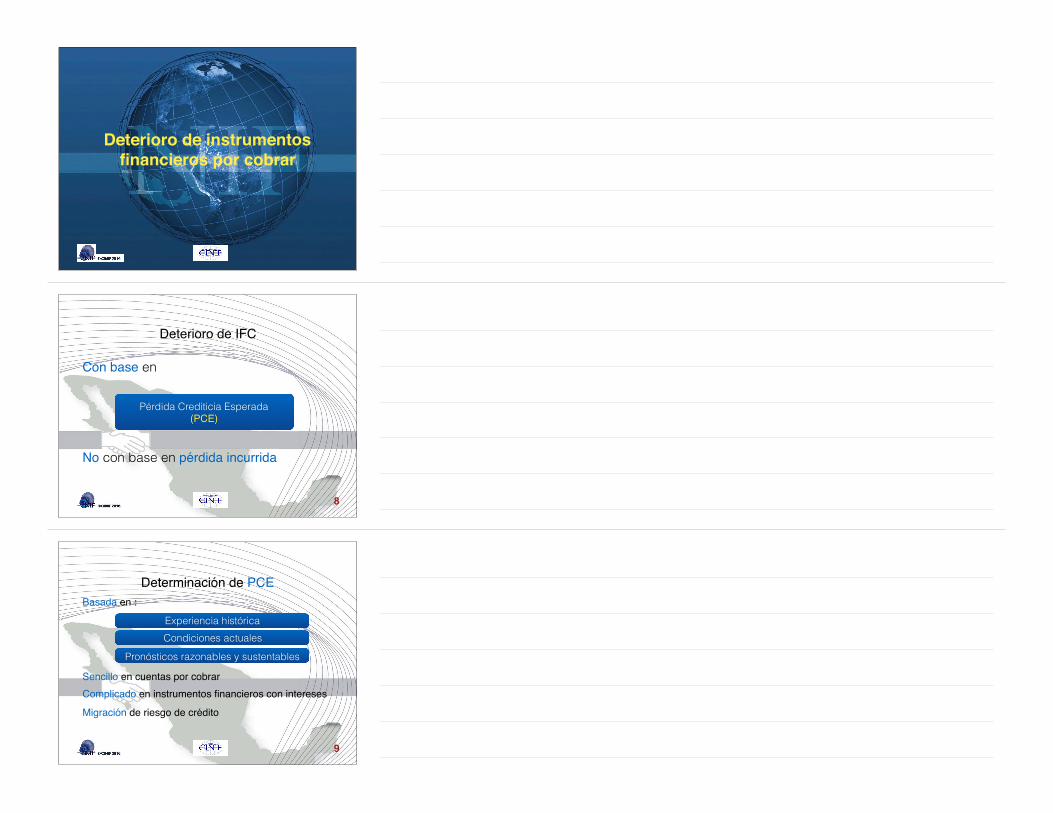

Modelo general de deterioro(Migración)

Cambio de riesgo de crédito desde el reconocimiento inicial

¿Incremento significativo de riesgo de crédito?

¿Evidencia objetiva de deterioro?

Reconocimiento inicial Sin riesgo Significativo Alto riesgo

Estimación de PCE Horizonte de 12 meses

Horizonte de toda la vida

Horizonte de toda la vida

Aplicar la tasa de interés efectiva a …

Valor bruto en libros

Valor bruto en libros

Valor neto en libros

¿Ya no hay evidencia?

Cambio de riesgo de crédito desde el reconocimiento inicial

¿Incremento significativo de riesgo de crédito?

¿Evidencia objetiva de deterioro?

10¿Ya no hay evidencia?¿Disminuye el riesgo de crédito?

¿Disminuye el riesgo de crédito?

Cálculo de deterioro(cuánto y cuándo)

Monto del Instrumento financiero por cobrar 7,815,000

Monto estimado a cobrar en el futuro 2,876,000

Valor de garantía a recuperar en el futuro 1,400,000

Monto recuperable (descontado), nuevo costo amortizado 3,215,750

PCE a reconocer 4,599,250

11

Otros casos de PCE

Compromisos irrevocables de otorgamiento de crédito

Montos probables a entregarMonto recuperable descontado

Representa una provisión

Garantías financieras. Mismo procedimiento

12

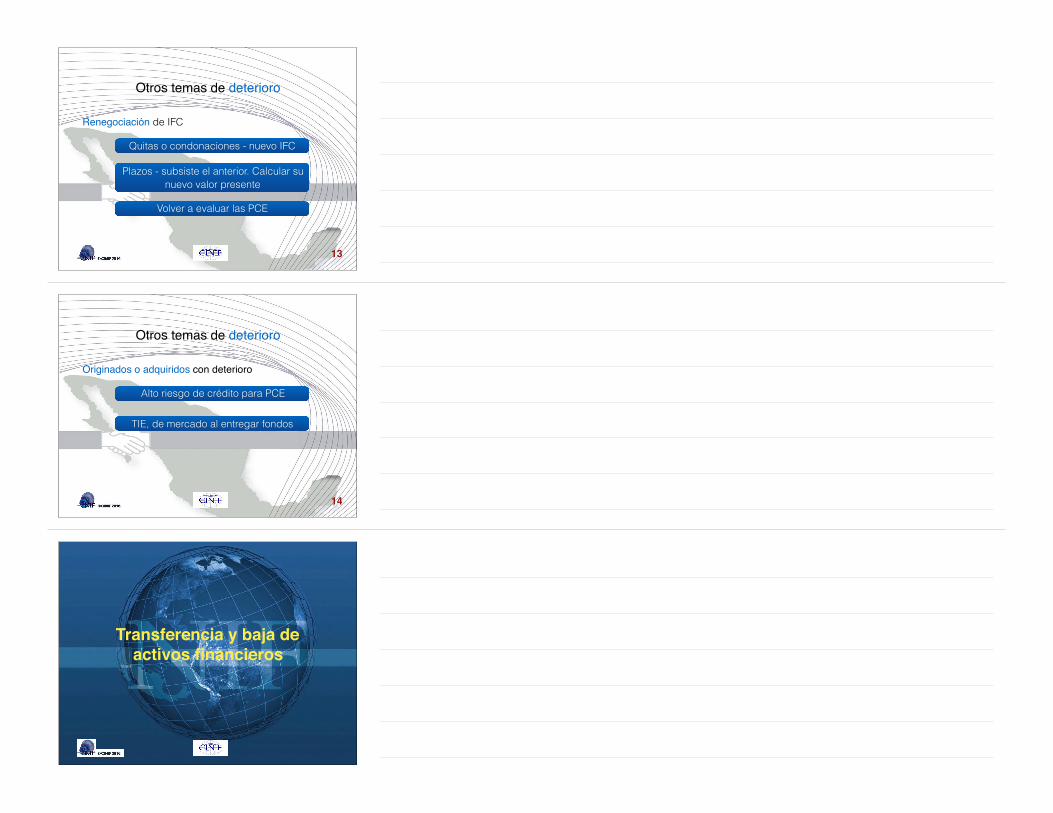

Otros temas de deterioro

Renegociación de IFC

Quitas o condonaciones - nuevo IFC

Plazos - subsiste el anterior. Calcular su nuevo valor presente

Volver a evaluar las PCE

13

Otros temas de deterioro

Originados o adquiridos con deterioro

Alto riesgo de crédito para PCE

TIE, de mercado al entregar fondos

14

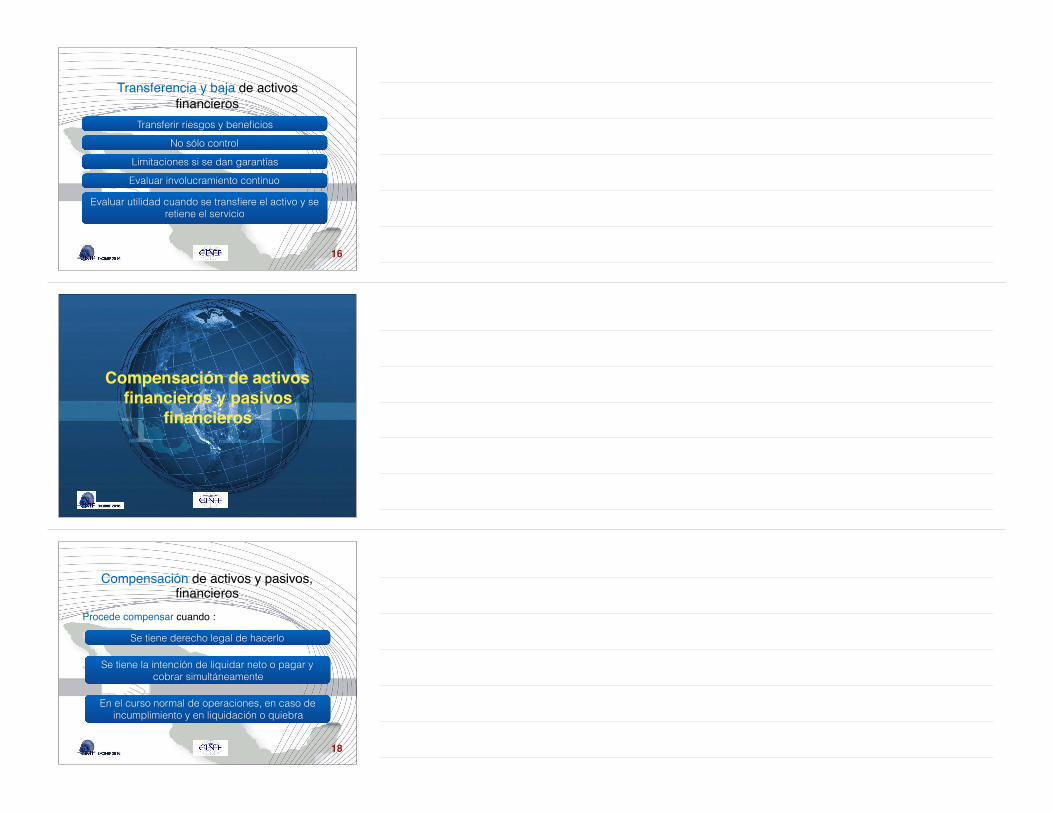

Transferencia y baja de activos financieros

Transferencia y baja de activos financieros

Transferir riesgos y beneficios

No sólo control

Limitaciones si se dan garantías

Evaluar involucramiento continuo

Evaluar utilidad cuando se transfiere el activo y se retiene el servicio

16

Compensación de activos financieros y pasivos

financieros

Compensación de activos y pasivos, financieros

Procede compensar cuando :

Se tiene derecho legal de hacerlo

Se tiene la intención de liquidar neto o pagar y cobrar simultáneamente

En el curso normal de operaciones, en caso de incumplimiento y en liquidación o quiebra

18

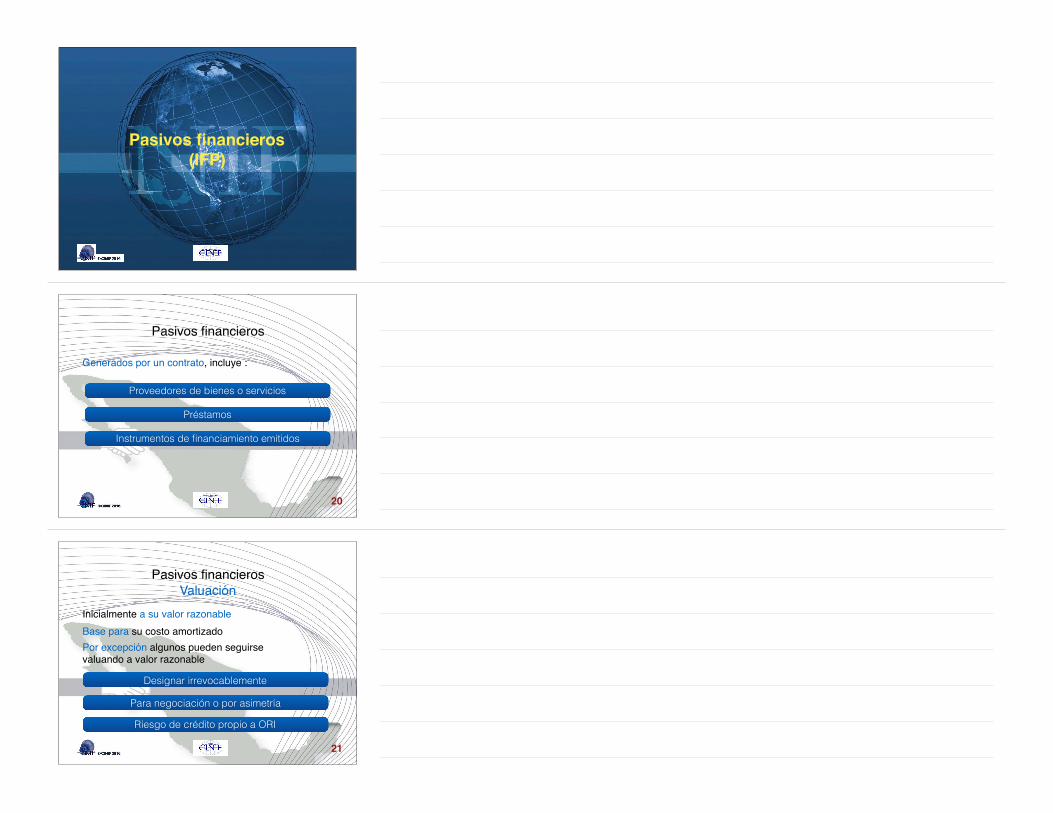

Pasivos financieros(IFP)

Pasivos financieros

Generados por un contrato, incluye :

Proveedores de bienes o servicios

Préstamos

Instrumentos de financiamiento emitidos

20

Pasivos financieros

Inicialmente a su valor razonable

Designar irrevocablemente

Para negociación o por asimetría

Riesgo de crédito propio a ORI

Base para su costo amortizadoPor excepción algunos pueden seguirse valuando a valor razonable

Valuación

21

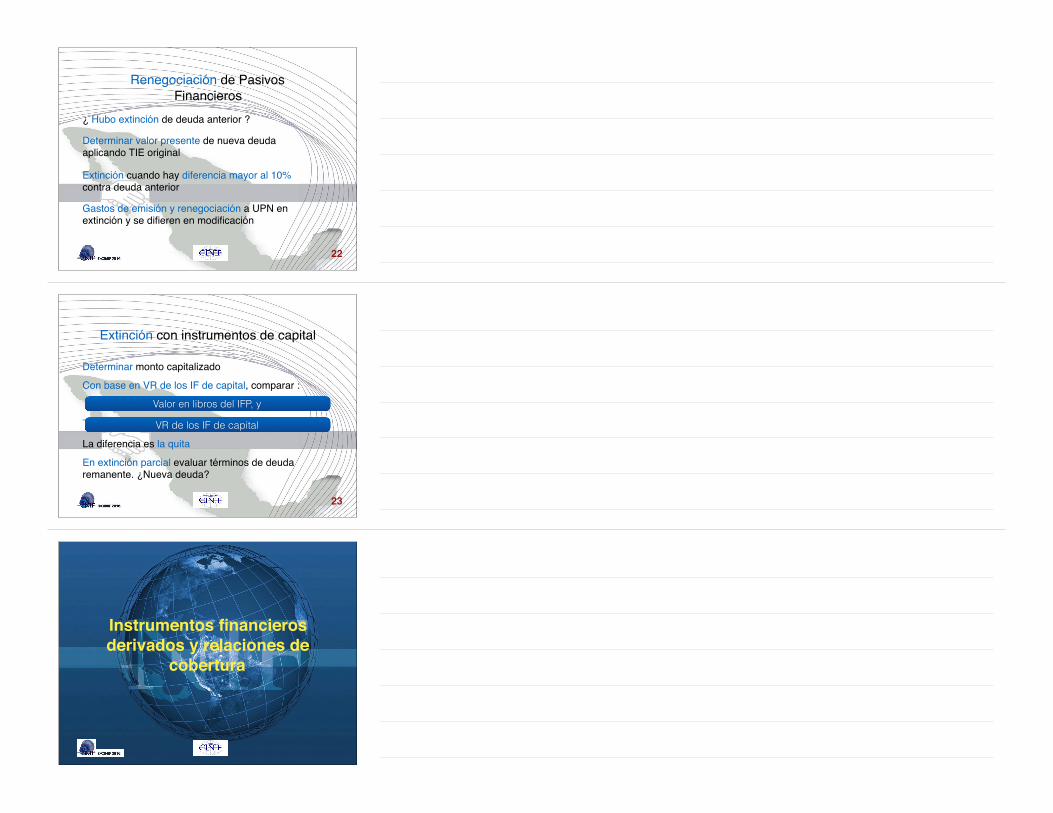

Renegociación de Pasivos Financieros

¿ Hubo extinción de deuda anterior ?

Determinar valor presente de nueva deuda aplicando TIE original

Extinción cuando hay diferencia mayor al 10% contra deuda anterior

Gastos de emisión y renegociación a UPN en extinción y se difieren en modificación

22

Extinción con instrumentos de capital

Determinar monto capitalizado

Con base en VR de los IF de capital, comparar :

La diferencia es la quita

En extinción parcial evaluar términos de deuda remanente. ¿Nueva deuda?

Valor en libros del IFP, y

VR de los IF de capital

23

Instrumentos financieros derivados y relaciones de

cobertura

Instrumentos financieros derivados

Características :

Cambio de valor en función de un subyacente

Inversión neta inicial mínima o nula

Será liquidado en fecha futura

IFD implícitos :No se separan en activos financieros

Generalmente sí en otros casos

25

Instrumentos financieros derivados

Se reconocen al contratarlos

Desde su inicio a su valor razonable

Se adiciona contraprestación adicional

Costos de transacción a UPN

Reconocimiento posterior a VR (incluye riesgo de crédito de la contraparte)

Efectos en UPN, excepto designados para cobertura de flujo de efectivo

26

Relaciones de coberturaCondiciones

Son una opción

El objetivo de la relación debe estar alineado con los objetivos de la administración de riesgos financieros

Relación económica

No debe predominar riesgo de crédito

Evaluar proporción de cobertura

Designación formal

27

Tipos de relaciones de cobertura

Siguen las anteriores

Valor razonable

Flujos de efectivo

Inversión neta en una operación extranjera

28

Relaciones de coberturaPartidas calificables

Partidas completas o componentes de :

Activo o pasivo reconocido

Compromiso en firme

Transacciones pronosticadas

Inversión neta en operación extranjera

Exposición agregada

29

Relaciones de coberturaDesignación

Partida cubierta :

Completa o componente

Grupo de partidas

Exposición neta

Exposición de riesgo de crédito

Riesgo de inflación

30

Relaciones de coberturaDesignación

Instrumento de cobertura

IFD o instrumento primario a VR

Opción de separar designación de :

Sólo instrumentos con externos

Puede cubrir varios riesgos

valor del dinero en el tiempo

proporción del instrumento

31

Relaciones de coberturaProporción y efectividad

✓ La proporción de cobertura debe ser equilibrada

✓ La falta de equilibrio crea ineficacia, que es reconocida en UPN cada período

✓ Puede reequilibrarse la proporción

✓ Evaluar eficacia al designar y en cada período

✓ Evaluación cualitativa y cuantitativa

32

Relaciones de coberturaDiscontinuación

✓ Sólo cuando deja de ser efectiva

✓ No es optativo si :

✓ Se reconoce prospectivamente

✓ Puede ser parcial

Aún cumple con el objetivo de administración de riesgos

Cumple los demás criterios de calificación

33

Coberturas de valor razonable - reconocimiento

✓ El cambio en VR de la partida cubierta afecta a la UPN

✓ El cambio en VR del instrumento de cobertura afecta UPN

✓ Al discontinuar, la partida cubierta regresa a su valor y se afecta por el saldo del instrumento de cobertura

34

Coberturas de flujos de efectivo - reconocimiento

✓ La porción eficaz del instrumento de cobertura se reconoce en ORI y la ineficaz en UPN

✓ Lo reconocido en ORI se recicla

Al activo o pasivo no financiero cubierto

Al rubro de UPN donde impacta la partida cubierta

35

Coberturas de flujos de efectivo - reconocimiento

✓ Al discontinuar la cobertura :

Si se espera que los flujos ocurrirán, el efecto acumulado en ORI permanece hasta que ocurran

Si ya no es probable que ocurran, se afecta el efecto acumulado a UPN

36

Cobertura de inversión neta en moneda extranjera

✓ Alineada con la moneda funcional de la subsidiaria o asociada

✓ La parte que sea eficaz en ORI

✓ La ineficacia en UPN

✓ Transferir de ORI a UPN en caso de disposición parcial o total de la inversión

37

Revelaciones

Revelaciones

✓ Énfasis en :

Administración de riesgos financieros

Análisis de sensibilidad

Integración y movimiento de partidas y transacciones

Los estados financieros adjuntos son parte integrante de estas notas

39

Diferencias entre NIIF y NIF

Diferencias entre NIIF y NIF

Reclasificar un activo financiero cuando cambia el modelo de negocio

Valuar inversión en instrumentos particulares de capital a VR por ORI

Fecha de concertación vs liquidación

Reciclar efecto de riesgo de crédito propio de un pasivo reconocido a VR en ORI

41

Visite nuestra página web:www.cinif.org.mx