86. Crecimiento: un asunto intrincado

13

CRECIMIENTO: UN ASUNTO INTRINCADO 31 de enero de 2014 Volumen 2, N°86 Tal como fue proyectado, el crecimiento económico de nuestro país para el 2013 se espera moderado. Cifras recientes confirman esta tendencia como es el caso del Indicador Global de la Acvidad Económica (IGAE) que presentó una variación a tasa anualizada nula (0.0%) en noviembre del año pasado. El desempeño del IGAE durante el período mencionado se debió en parte a que las acvidades secundarias regis- traron una caída de 1.4% en términos anuales como resultado de un menor dinamismo en las manufacturas (0.6%), así como por los malos resultados del sector de la construcción (-5.0%). Las acvidades terciarias crecie- ron 1.0%, lo cual contrasta con los incrementos que se venían presentando en años anteriores (4.9% en 2011 y 5.3% en 2012). Por otro lado, las exportaciones exhibieron un crecimiento de 6.4% en diciembre de 2013 comparadas con el mismo mes de 2012 ya que la parte petrolera y no petrolera registraron aumentos en dicho período (13.3% y 5.4%). Por su parte, se observa un comportamiento similar en las importaciones ya que éstas incrementaron 4.2% a tasa anualizada debido a los crecimientos en la parte petrolera (6.1%), como en la no petrolera (4.0%). Adicionalmente, las importaciones de bienes intermedios representaron el 73% del total, cifra muy similar si se toman en cuenta los datos acumulados de enero a diciembre de 2013 (los bienes intermedios representaron 74% de las importaciones totales). Lo anterior implica que una gran candad de recursos que ulizan las empre- sas para elaborar sus productos finales provienen del extranjero. En este sendo, se deben buscar medidas para reducir la importación de bienes intermedios mediante la adquisición de este po de recursos a través de las pequeñas y medianas empresas mexicanas incenvando así una mayor incorporación al aparato producvo na- cional. Por su parte, la acvidad económica en establecimientos comerciales para el mes de noviembre de 2013 reportó resultados poco favorables. Ello se ve reflejado en el crecimiento marginal que experimentaron las ventas al por menor (1.9%) y la caída en las ventas al por mayor (-3.5%). Adicionalmente, las tendencias en ambos rubros se encuentran moderadamente al alza con serias complicaciones en las ventas al por mayor de texles, alimentos y bebidas, y vesdo. De la misma manera, la variación promedio de enero a noviembre para el sector de venta mayorista presenta una variación de -5.2%, cifra que se debe principalmente a la caída en las ventas al mayoreo de materias primas, que si bien presentaron un decrecimiento marginal para el periodo (-0.1%), en promedio han caído en -9.8% en promedio hasta noviembre de 2013. Resulta evidente que no exisó una recuperación económica suficiente durante los úlmos meses del año pasa- do. Aunado a lo anterior, la baja acvidad en los establecimientos comerciales, en especial en el rubro de las materias primas al por mayor, es un reflejo de que las unidades económicas demandan menos de estos insumos lo cual podría implicar una disminución en su acvidad producva. En este sendo, de no mejorar dicho escena- rio, las expectavas de crecimiento para este año se tornarán cada vez más complicadas.

-

Upload

tecnologico-de-monterrey -

Category

Documents

-

view

214 -

download

0

description

Crecimiento: un asunto intrincado

Transcript of 86. Crecimiento: un asunto intrincado

CRECIMIENTO: UN ASUNTO INTRINCADO

31 de enero de 2014 Volumen 2, N°86

Tal como fue proyectado, el crecimiento económico de nuestro país para el 2013 se espera moderado. Cifras

recientes confirman esta tendencia como es el caso del Indicador Global de la Actividad Económica (IGAE) que

presentó una variación a tasa anualizada nula (0.0%) en noviembre del año pasado.

El desempeño del IGAE durante el período mencionado se debió en parte a que las actividades secundarias regis-

traron una caída de 1.4% en términos anuales como resultado de un menor dinamismo en las manufacturas

(0.6%), así como por los malos resultados del sector de la construcción (-5.0%). Las actividades terciarias crecie-

ron 1.0%, lo cual contrasta con los incrementos que se venían presentando en años anteriores (4.9% en 2011 y

5.3% en 2012).

Por otro lado, las exportaciones exhibieron un crecimiento de 6.4% en diciembre de 2013 comparadas con el

mismo mes de 2012 ya que la parte petrolera y no petrolera registraron aumentos en dicho período (13.3% y

5.4%). Por su parte, se observa un comportamiento similar en las importaciones ya que éstas incrementaron

4.2% a tasa anualizada debido a los crecimientos en la parte petrolera (6.1%), como en la no petrolera (4.0%).

Adicionalmente, las importaciones de bienes intermedios representaron el 73% del total, cifra muy similar si se

toman en cuenta los datos acumulados de enero a diciembre de 2013 (los bienes intermedios representaron

74% de las importaciones totales). Lo anterior implica que una gran cantidad de recursos que utilizan las empre-

sas para elaborar sus productos finales provienen del extranjero. En este sentido, se deben buscar medidas para

reducir la importación de bienes intermedios mediante la adquisición de este tipo de recursos a través de las

pequeñas y medianas empresas mexicanas incentivando así una mayor incorporación al aparato productivo na-

cional.

Por su parte, la actividad económica en establecimientos comerciales para el mes de noviembre de 2013 reportó

resultados poco favorables. Ello se ve reflejado en el crecimiento marginal que experimentaron las ventas al por

menor (1.9%) y la caída en las ventas al por mayor (-3.5%). Adicionalmente, las tendencias en ambos rubros se

encuentran moderadamente al alza con serias complicaciones en las ventas al por mayor de textiles, alimentos y

bebidas, y vestido. De la misma manera, la variación promedio de enero a noviembre para el sector de venta

mayorista presenta una variación de -5.2%, cifra que se debe principalmente a la caída en las ventas al mayoreo

de materias primas, que si bien presentaron un decrecimiento marginal para el periodo (-0.1%), en promedio

han caído en -9.8% en promedio hasta noviembre de 2013.

Resulta evidente que no existió una recuperación económica suficiente durante los últimos meses del año pasa-

do. Aunado a lo anterior, la baja actividad en los establecimientos comerciales, en especial en el rubro de las

materias primas al por mayor, es un reflejo de que las unidades económicas demandan menos de estos insumos

lo cual podría implicar una disminución en su actividad productiva. En este sentido, de no mejorar dicho escena-

rio, las expectativas de crecimiento para este año se tornarán cada vez más complicadas.

Página 2 Crecimiento: Un asunto Intrincado

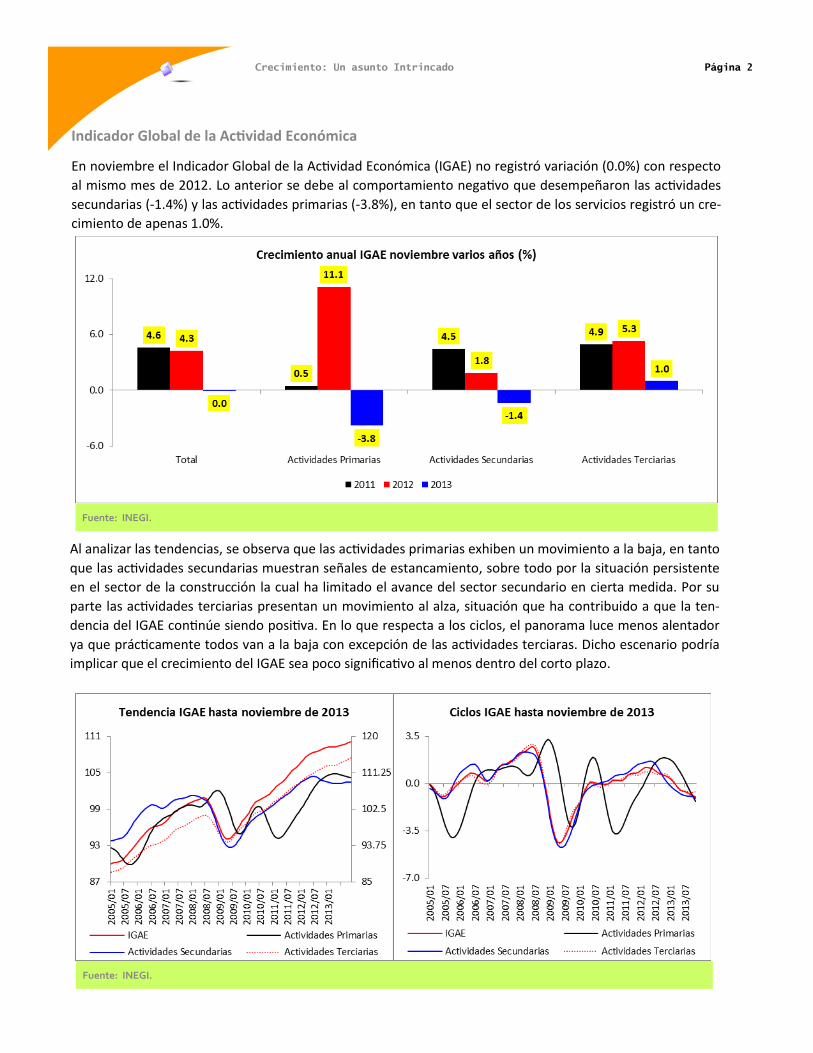

Indicador Global de la Actividad Económica

En noviembre el Indicador Global de la Actividad Económica (IGAE) no registró variación (0.0%) con respecto

al mismo mes de 2012. Lo anterior se debe al comportamiento negativo que desempeñaron las actividades

secundarias (-1.4%) y las actividades primarias (-3.8%), en tanto que el sector de los servicios registró un cre-

cimiento de apenas 1.0%.

Fuente: INEGI.

Al analizar las tendencias, se observa que las actividades primarias exhiben un movimiento a la baja, en tanto

que las actividades secundarias muestran señales de estancamiento, sobre todo por la situación persistente

en el sector de la construcción la cual ha limitado el avance del sector secundario en cierta medida. Por su

parte las actividades terciarias presentan un movimiento al alza, situación que ha contribuido a que la ten-

dencia del IGAE continúe siendo positiva. En lo que respecta a los ciclos, el panorama luce menos alentador

ya que prácticamente todos van a la baja con excepción de las actividades terciaras. Dicho escenario podría

implicar que el crecimiento del IGAE sea poco significativo al menos dentro del corto plazo.

Fuente: INEGI.

Página 3 Crecimiento: Un asunto Intrincado

Balanza comercial

Fuente: INEGI.

Las exportaciones totales presentaron un crecimiento de 6.4% con respecto a diciembre de 2012. Dicho

impulso se vio favorecido por el aumento de 13.3% exhibido en las exportaciones petroleras, así como por

el incremento de 5.3% en las no petroleras. Dentro de este rubro, destaca el desempeño de las exportacio-

nes extractivas el cual tuvo in crecimiento de 39.2%, seguido de las agropecuarias con 20.1%. Por su parte,

el ramo automotriz aumentó 7.7%, casi dos puntos porcentuales por encima de lo exhibido en el mismo

período de 2012.

Fuente: INEGI.

Página 4 Crecimiento: Un asunto Intrincado

Fuente: INEGI .

Por otro lado, las importaciones también mostraron un incremento de 4.2% a tasa anualizada, siendo la par-

te petrolera la que manifestó los aumentos mayores (6.1%), en tanto que las importaciones no petroleras

crecieron en menor medida (4.0%). Por su parte, los bienes de consumo fueron los que más si importaron ya

que su tasa de crecimiento se ubicó en 9.7%, seguido de los bienes de capital con 6.8% y en última instancia

los bienes intermedios con 2.8%.

En lo que respecta a las tendencias, la de exportaciones totales luce estancada lo cual podría implicar una

disminución en el rito de crecimiento de dicho indicador. En cuanto a las importaciones, la mayoría de las

tendencias analizadas presentan un movimiento a la baja, excepto los bienes de capital, quienes exhiben un

movimiento ligero al alza. Lo anterior pudiera verse reflejado en una disminución en las importaciones para

los próximos períodos.

Fuente: INEGI .

Página 5 Crecimiento: Un asunto Intrincado

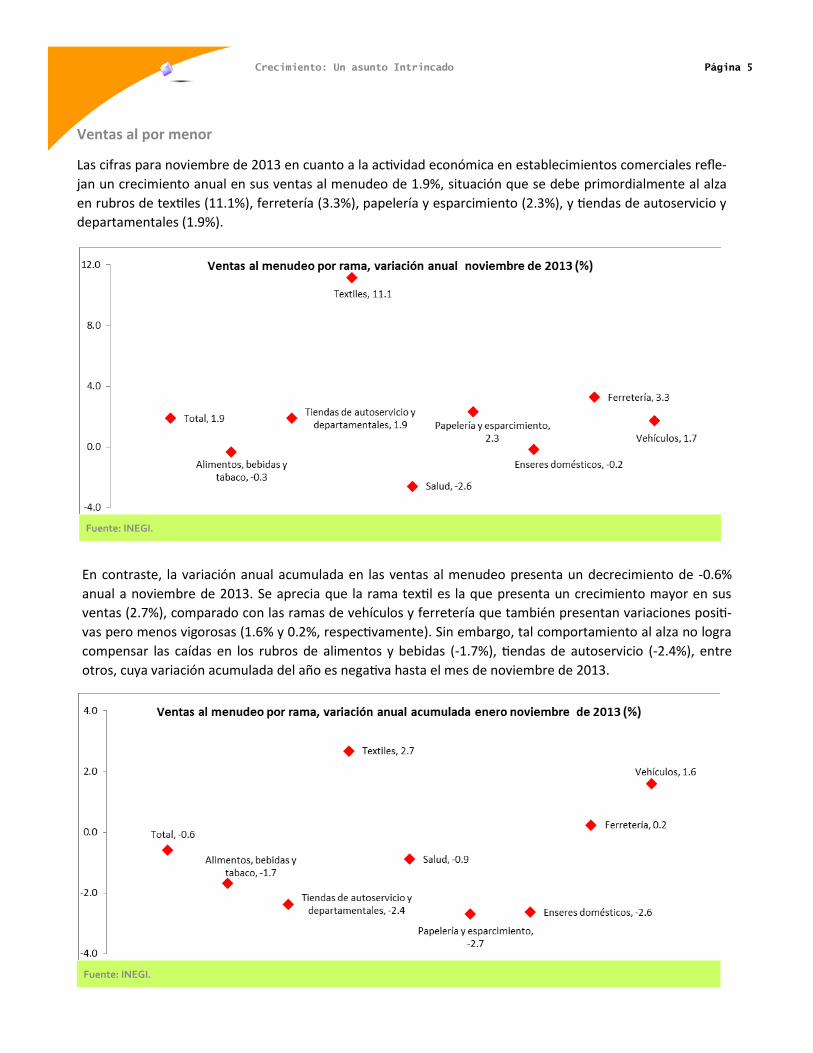

Ventas al por menor

Las cifras para noviembre de 2013 en cuanto a la actividad económica en establecimientos comerciales refle-

jan un crecimiento anual en sus ventas al menudeo de 1.9%, situación que se debe primordialmente al alza

en rubros de textiles (11.1%), ferretería (3.3%), papelería y esparcimiento (2.3%), y tiendas de autoservicio y

departamentales (1.9%).

Fuente: INEGI.

En contraste, la variación anual acumulada en las ventas al menudeo presenta un decrecimiento de -0.6%

anual a noviembre de 2013. Se aprecia que la rama textil es la que presenta un crecimiento mayor en sus

ventas (2.7%), comparado con las ramas de vehículos y ferretería que también presentan variaciones positi-

vas pero menos vigorosas (1.6% y 0.2%, respectivamente). Sin embargo, tal comportamiento al alza no logra

compensar las caídas en los rubros de alimentos y bebidas (-1.7%), tiendas de autoservicio (-2.4%), entre

otros, cuya variación acumulada del año es negativa hasta el mes de noviembre de 2013.

Fuente: INEGI.

Página 6 Crecimiento: Un asunto Intrincado

Al analizar la tendencia de los indicadores hasta noviembre de 2013, se observa que prácticamente todos sus

componentes se encuentran al alza, salvo el caso de los servicios de salud que continúan presentando un

comportamiento a la baja desde finales del año 2012. Adicionalmente, se aprecia que los rubros que exhiben

variaciones acumuladas anuales positivas muestran una tendencia al alza mucho más evidente que sus con-

trapartes, situación que anticipa un aumento en el crecimiento de las ventas para los próximos periodos.

Fuente: INEGI.

Por otro lado, existen rubros que a pesar de mostrar comportamientos al alza en su tendencia hasta no-

viembre de 2013, aún se encuentran moderadas para el cierre del año. Tal es el caso de las tiendas de auto-

servicio, y alimentos y bebidas. De esta manera, el total de las ventas al menudeo presenta una moderada

tendencia al alza.

Fuente: INEGI.

Página 7 Crecimiento: Un asunto Intrincado

La variación de las ventas al menudeo por área urbana para el mes de noviembre de 2013 presenta un esce-

nario heterogéneo. Las ciudades que registraron un mayor aumento en sus ventas al menudeo para el perio-

do son Acapulco (6.3%), Chihuahua (5.6%), San Luis Potosí (5.1%), Ciudad Victoria (4.3%), Mexicali (4.1%) y

Monterrey (3.7%). Por otro lado, las bajas más significativas del periodo con respecto a las ventas al menu-

deo son Saltillo (-9,8%), Villa Hermosa (-5.7%), Matamoros (-5.5%), León (-5.0%) y Nuevo Laredo (-4.0%).

Fuente: INEGI.

Al analizar el personal ocupado en el sector, se observa que hubo un aumento general del 4.0% para no-

viembre de 2013 con respecto al mismo periodo del año anterior, el cual se distribuyó de manera heterogé-

nea entre las áreas urbanas con esta actividad. Este comportamiento se debe a que los crecimientos más

significativos de ciertas ciudades fueron lo suficientemente grandes para compensar las caídas más impor-

tantes en el personal ocupado. Así, las entidades con variaciones más altas del periodo son Mérida (6.9%),

Aguascalientes (5.8%), Ciudad Juárez (5.5%), Chihuahua (5.2%) Acapulco (4.5%) y Coatzacoalcos (3.9%); en

tanto que las caídas más significativas se encuentran en La Paz (-3.8%), Culiacán (-3.3%), San Luis Potosí

(-2.8%), Hermosillo (-2.6%) y Nuevo Laredo (-2.5%).

Fuente: INEGI.

Página 8 Crecimiento: Un asunto Intrincado

En cuanto a las remuneraciones por persona que paga el sector en términos reales, se presentó un aumento

marginal de 0.9% en cifras anualizadas. En este sentido, fueron más las zonas urbanas que presentaron alzas

en sus remuneraciones reales que las que presentaron caídas. Tal es el caso de Coatzacoalcos (19.5%),

Chihuahua (14.8%), Mexicali (13.9%) y La Paz (15.4%), dónde es de destacar que en esta última zona urbana

mencionada, pese a la disminución del personal ocupado, las remuneraciones han aumentado.

Fuente: INEGI.

Página 9 Crecimiento: Un asunto Intrincado

Fuente: INEGI.

Fuente: INEGI.

Ventas al por mayor

Las ventas al por mayor presentan un variación anual para noviembre de 2013 de -3.5%. Dicho comporta-

miento se debe principalmente a fuertes decrecimientos en ciertos rubros de la actividad, como lo son los

Camiones (-17.1%), Textiles (-9.8%), Vestido y Electrodomésticos (-7.8%), y Alimentos y Bebidas (-6.8%). De

la misma manera, la variación promedio en lo que va del año para el sector muestra una variación de -5.2%,

cifra que se debe principalmente a la caída en las ventas al mayoreo de materias primas, que si bien presen-

taron un decrecimiento marginal para el periodo (-0.1%), en promedio han caído en -9.8% en promedio

hasta noviembre de 2013. Una situación similar ocurre con el resto de los componentes más importantes

de las ventas al mayoreo, que continúan acumulando tasas de crecimiento negativas para cerrar el año con

bajas sustanciales en esta actividad. Tal es el caso de los Textiles (-4.9%), Vestido y electrodomésticos (-

3.8%), y Alimentos y Bebidas (-3.5%).

Página 10 Crecimiento: Un asunto Intrincado

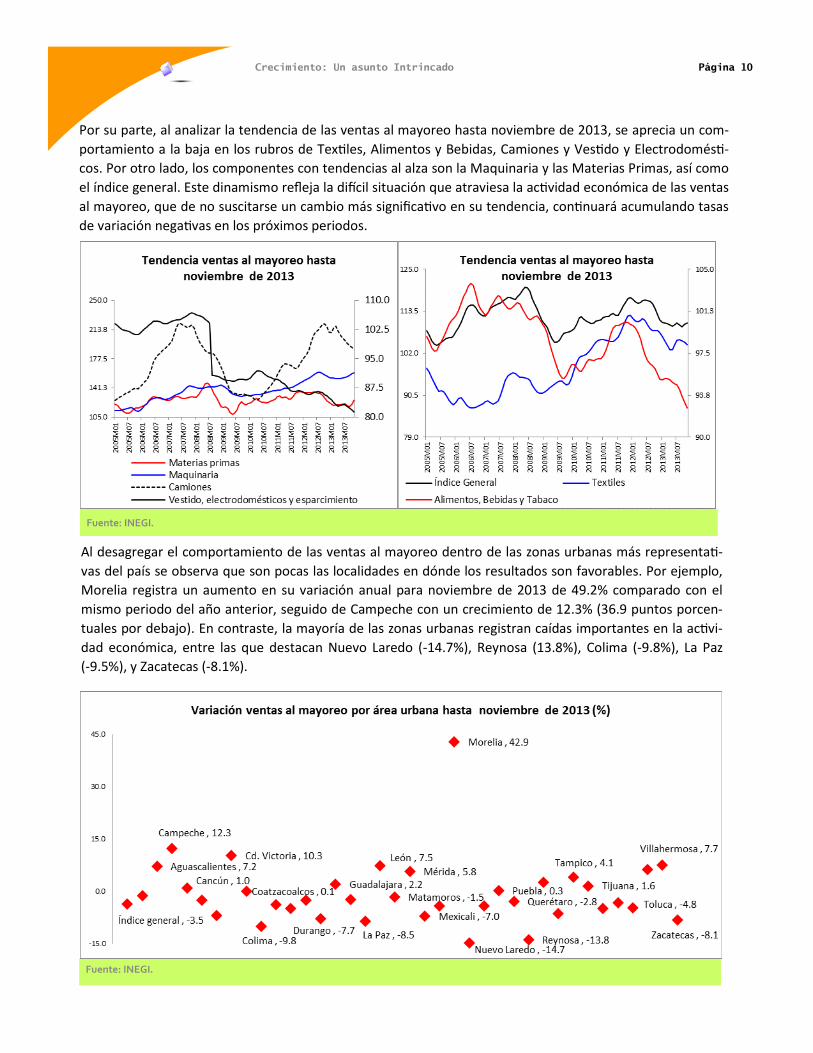

Por su parte, al analizar la tendencia de las ventas al mayoreo hasta noviembre de 2013, se aprecia un com-

portamiento a la baja en los rubros de Textiles, Alimentos y Bebidas, Camiones y Vestido y Electrodomésti-

cos. Por otro lado, los componentes con tendencias al alza son la Maquinaria y las Materias Primas, así como

el índice general. Este dinamismo refleja la difícil situación que atraviesa la actividad económica de las ventas

al mayoreo, que de no suscitarse un cambio más significativo en su tendencia, continuará acumulando tasas

de variación negativas en los próximos periodos.

Fuente: INEGI.

Al desagregar el comportamiento de las ventas al mayoreo dentro de las zonas urbanas más representati-

vas del país se observa que son pocas las localidades en dónde los resultados son favorables. Por ejemplo,

Morelia registra un aumento en su variación anual para noviembre de 2013 de 49.2% comparado con el

mismo periodo del año anterior, seguido de Campeche con un crecimiento de 12.3% (36.9 puntos porcen-

tuales por debajo). En contraste, la mayoría de las zonas urbanas registran caídas importantes en la activi-

dad económica, entre las que destacan Nuevo Laredo (-14.7%), Reynosa (13.8%), Colima (-9.8%), La Paz

(-9.5%), y Zacatecas (-8.1%).

Fuente: INEGI.

Página 11 Crecimiento: Un asunto Intrincado

El aumento en el personal ocupado para noviembre de 2013 en el rubro de comercio al por mayor fue de

1.6% comparado con el mismo periodo del año anterior, de tal manera que hasta ahora registra un promedio

de crecimiento del 2.4% hasta el mes de noviembre de 2013. Dividido por las principales zonas urbanas del

país, 16 de ellas reportan tasas de variación negativas, entre las que destacan Tuxtla Gutiérrez (-6.7%), More-

lia (-6.1%), Matamoros (-4.6%) y Mérida (-3.6%). En contraste, 22 de las principales zonas urbanas reportadas

cuentan con variaciones positivas para el periodo, como lo son Nuevo Laredo (9.5%), Tijuana (8.2%), y To-

rreón (8.2%).

Fuente: INEGI.

Finalmente, la variación anual en remuneraciones pagadas por persona en términos reales para el periodo

registra un crecimiento marginal de 0.6%, lo cual implica una variación promedio del año de 2.9% hasta el

mes de noviembre de 2013. De igual forma, los resultados son contrastantes al desagregarse por las princi-

pales áreas urbanas del país, en donde zonas como la Ciudad de México (18.3%), Mérida (17.7%), Saltillo

(17.1%), Ciudad Victoria (15.0%) y La Paz (12.2%). despuntan del promedio y se sitúan muy por encima del

índice general en sus variaciones. Por otro lado, ciudades como Reynosa (-13.3%), León (-13.5%), Tuxtla Gu-

tiérrez (-12.2%), Nuevo Laredo (-10.9%), Cancún (-9.1%), Toluca (-8.2%) y Campeche (-8.1%), presentan va-

riaciones negativas considerablemente bajas comparadas con el mismo periodo del año 2012.

Fuente: INEGI.

Página 12 Crecimiento: Un asunto Intrincado

Eventos relevantes de la semana

En esta semana, según se cita en un artículo de El Financiero, Gerardo Ruiz Esparza, secretario de Comunica-

ciones y Transportes, afirmó que el gobierno federal ha venido preparando un proyecto de once leyes secun-

darias en el área de telecomunicaciones. Estas declaraciones salieron a la luz pública en la participación que

tuvo Ruiz Esparza en la IV reunión plenaria de las bancadas del Partido Revolucionario Institucional (PRI) y el

Partido Verde Ecologista de México (PVEM).

Por otra parte, Fibra Inn (FINN) anunció mediante un comunicado emitido por la Bolsa Mexicana de Valores

(BMV) sobre un acuerdo vinculante para la compra del Hotel Aloft Guadalajara. Este inmueble será la vigési-

ma tercera propiedad en el portafolio de FINN. La operación se llevó a cabo mediante un precio pactado de

MXN 240.3 millones. Resulta interesante que FINN realizará la transacción pagando MXN 41.2 millones en

efectivo, pues estos fondos líquidos provienen de su oferta pública inicial, mientras que el monto restante

viene de una línea de crédito contratada con Actinver.

En esta misma sintonía, Fibra Uno (FUNO) anunció mediante un reporte de la BMV su colocación debut en

los mercados internacionales de deuda. La emisión es por un monto de USD 1B, cantidad que representa la

más grande registrada por una empresa de bienes raíces en Latinoamérica, según El Financiero. Esta emisión

permitirá a FUNO mejorar su perfil de vencimientos y su flujo de efectivo. Este movimiento en el mercado de

deuda internacional se realizó en dos emisiones, una por USD 600M y la segunda por USD 400M.

De igual forma, destaca en estos días que Grupo Financiero Banorte (GFNORTEO) diera a conocer mediante

un comunicado de la BMV, que la subsidiaria del banco, Banorte-Ixe Securities International (BSI) incurriera

en faltas y descuidos por parte de la Autoridad Regulatoria de la Industria Financiera (FINRA). Básicamente,

la razón de la multa es por no contar con adecuados sistemas de prevención de lavado de dinero. El monto

total en este caso fue de USD 475K.

En contraste, Alejandro Valenzuela, CEO de GFNORTEO resaltó que el retraso en los concursos mercantiles

de las tres constructoras de vivienda GEO, URBI y HOMEX, se debió a la falta de consenso entre los tenedores

de bonos, y no porque los acreedores se encuentren renuentes a negociar. En otras palabras, señaló que re-

sulta complicado contactar y encontrar acuerdos entre los tenedores de bonos.

Finalmente, Grupo Aeroportuario del Centro del Norte (OMAB), anunció la construcción de un hotel en la

zona del aeropuerto de Monterrey bajo la marca de Hilton Garden Inn, donde colabora Grupo Hotelero San-

ta Fe. Este futuro inmueble contará con 134 habitaciones distribuidas en cinco pisos y aumentará la infraes-

tructura que OMAB tiene en Monterrey, aunque no se mencionó el monto de esta inversión. Similarmente,

VivaAerobus buscará realizar una Oferta Pública Mixta de acciones en la BMV, ya que desea hacerse de re-

cursos rápidamente. Se estima que la colocación inicial se reparta en un 79% vía una oferta primaria y el res-

tante 21% en una oferta secundaria, según comentaron ejecutivos de la empresa ante El Financiero.

Dra. María F. Fonseca Paredes

Directora de la Escuela de Negocios

Directora del CIEN

Tecnológico de Monterrey, Campus Estado de México

Tel.: +52 (55) 5864 5962

Master Héctor Manuel Magaña Rodríguez

Coordinador de Análisis e Investigación del CIEN

Tel.: +52 (55) 5864 5630

Dr. Leovardo Mata Mata

Colaborador del CIEN

Derechos Reservados © 2012

Tecnológico De Monterrey, Campus Estado De México

Prohibida Su Reproducción Parcial O Total Por Cualquier Medio O Método

Sin Autorización Previa Por Escrito Del Tecnológico De Monterrey

Cien Itesm

@cien_itesm

Blog

http://cienitesm.blogspot.mx