3. MODULO Nº 3 - El Balance General (Estado de Situación Financiera)

22

EL BALANCE GENERAL (ESTADO DE SITUACION FINANCIERA) Mg. CPCC. Eusebio T. Sarmiento Maza MÓDULO N° 3 CURSO: ESTADOS FINANCIEROS II

-

Upload

eusebio-sarmiento -

Category

Documents

-

view

21 -

download

0

description

el balance general, componentes

Transcript of 3. MODULO Nº 3 - El Balance General (Estado de Situación Financiera)

EL BALANCE GENERAL (ESTADO DE

SITUACION FINANCIERA) Mg. CPCC. Eusebio T. Sarmiento Maza

MÓDULO N° 3

CURSO: ESTADOS FINANCIEROS II

CONCEPTO:

El Balance General es un documento que muestra la situación financiera de una entidad económica a una fecha fija.El balance proporciona información sobre los activos, pasivos y neto patrimonial de la empresa en una fecha determinada (el último día del año natural o fiscal).

Al realizar el balance general al inicio de las operaciones de una empresa o al inicio de un año fiscal, se le conoce con el nombre de Balance General Inicial.

Si el Balance se elabora al final de un año fiscal, se le conocerá con el nombre de Balance General Final.

También se pueden realizar balances en cualquier momento, en los cuales no solo se incluyen los activos, pasivos y capital, sino que también se incluyen los costos y gastos acumulados durante el presente ejercicio.

EL BALANCE GENERAL.

ESTRUCTURA DEL BALANCE GENERAL.

El Balance General está dividido en tres partes importantes, las cuales son:a) Encabezado.b) Cuerpo.c) Pié de firmas.

a) El ENCABEZADO muestra la información general e importante que identifica al contribuyente y contiene básicamente lo siguiente:

EMPRESA XXXBALANCE GENERAL AL 31 DE DICIEMBRE DE 200X(Valores expresados en dólares de los Estados Unidos de América)

b) El CUERPO presenta los rubros, cuentas y valores de cada una de ellas, o sea que es en donde se muestran las cifras que forman el activo, pasivo y patrimonio de la entidad.

ejemplo:

A continuación un ejemplo del cuerpo del Balance General:

c) En el PIÉ DE FIRMAS, como su nombre lo indica, se colocan las firmas del representante legal, las personas que hicieron el balance, autorizaron el balance o dictaminaron el balance.

El balance general ha sido definido, normalmente, como un resumen de contabilidad de la empresa. Es decir, un documento en el que aparece todo aquello que una empresa posee, lo que debe y lo que le deben.

En otras palabras, en el balance general han de aparecer, básicamente:1. Los activos, 2. Los pasivos y 3. El patrimonio de una empresa.

Una vez que tenemos claro qué aparece en el balance general, ya podemos hacernos una idea de para qué sirve.

Se podría decir que el balance general es la hoja de ruta de una empresa para conocer sus posibilidades en el mercado.

Es un buen punto de partida para saber si la salud económica de la compañía es buena o si ha de ser pasar alguna revisión.

En definitiva, hacer un buen balance general es esencial para que una compañía marche bien. La contabilidad es uno de los aspectos más importantes dentro del mundo empresarial. Gracias a ella podemos medir la salud de nuestro negocio. Para ello, los inventarios son de gran utilidad, ya que a partir de ellos podemos establecer una cuenta sobre lo que supone nuestro patrimonio, el cual debe ser incluido, como he dicho antes, en el balance general. También, para terminar, he de resaltar la importancia de los pasivos. Las deudas, y más en los tiempos que corren, deben ser resueltas cuanto antes, ya que nos pueden dar más de un disgusto y mandar nuestro negocio a pique.

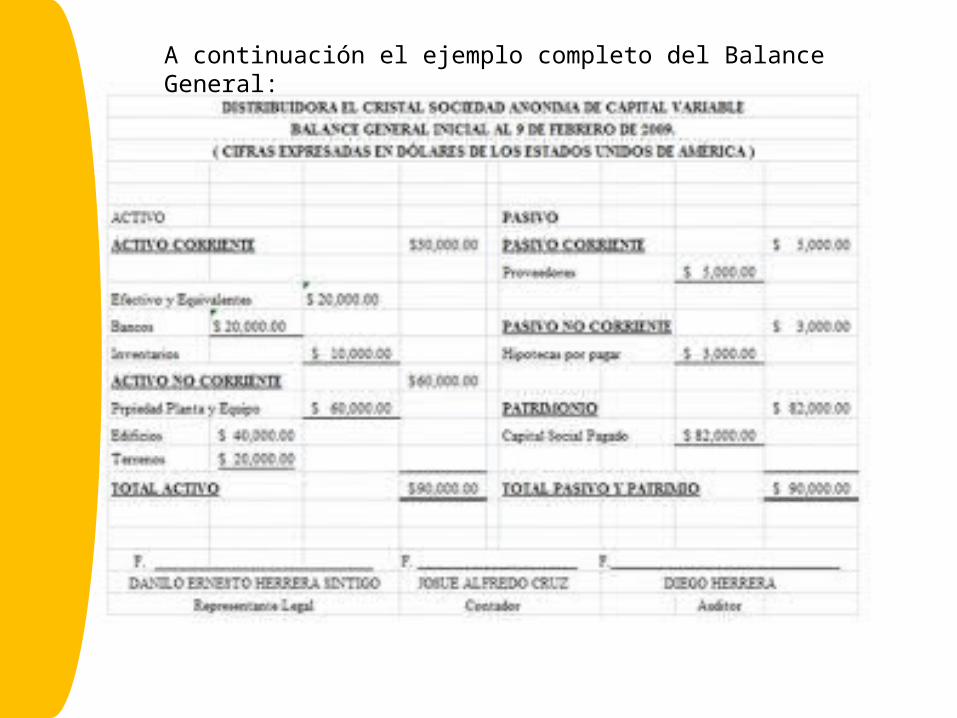

A continuación el ejemplo completo del Balance General:

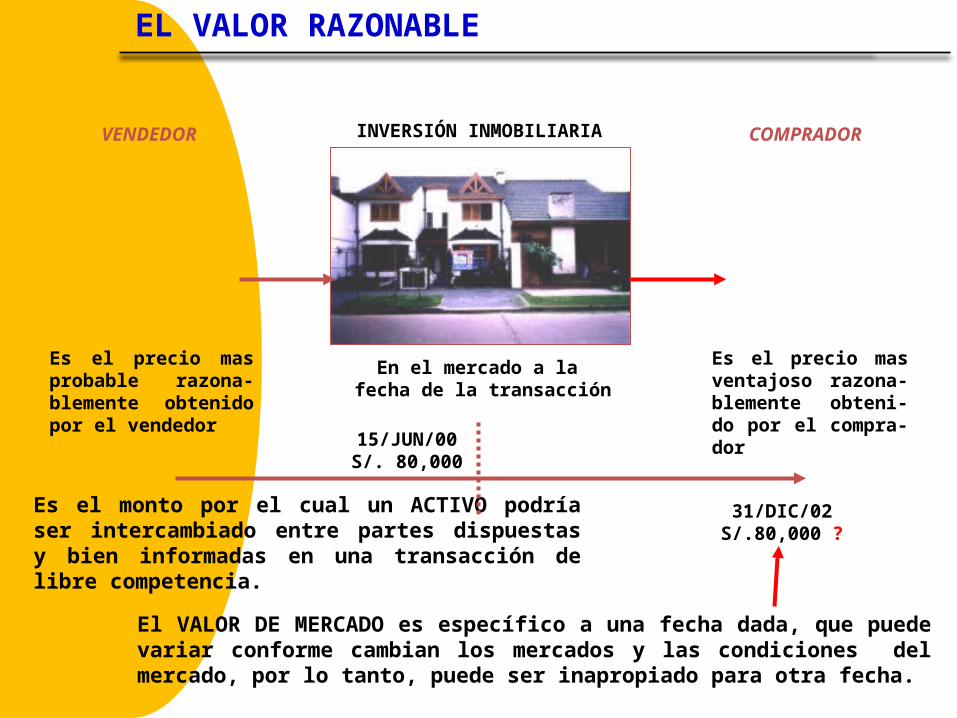

INVERSIÓN INMOBILIARIAVENDEDOR

Es el precio mas probable razona- blemente obtenido por el vendedor

COMPRADOR

Es el precio mas ventajoso razona-blemente obteni-do por el compra-dor

En el mercado a la fecha de la transacción

Es el monto por el cual un ACTIVO podría ser intercambiado entre partes dispuestas y bien informadas en una transacción de libre competencia.

15/JUN/00S/. 80,000

El VALOR DE MERCADO es específico a una fecha dada, que puede variar conforme cambian los mercados y las condiciones del mercado, por lo tanto, puede ser inapropiado para otra fecha.

31/DIC/02S/.80,000 ?

EL VALOR RAZONABLE

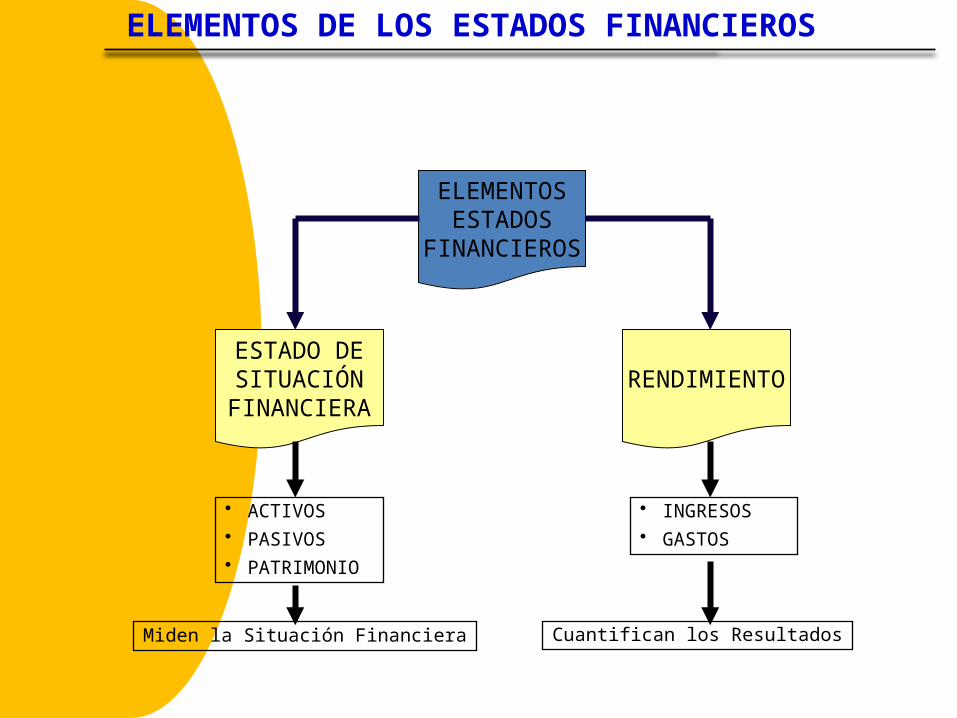

ELEMENTOSESTADOS

FINANCIEROS

ESTADO DESITUACIÓN

FINANCIERARENDIMIENTO

• ACTIVOS• PASIVOS• PATRIMONIO

Miden la Situación Financiera Cuantifican los Resultados

• INGRESOS• GASTOS

ELEMENTOS DE LOS ESTADOS FINANCIEROS

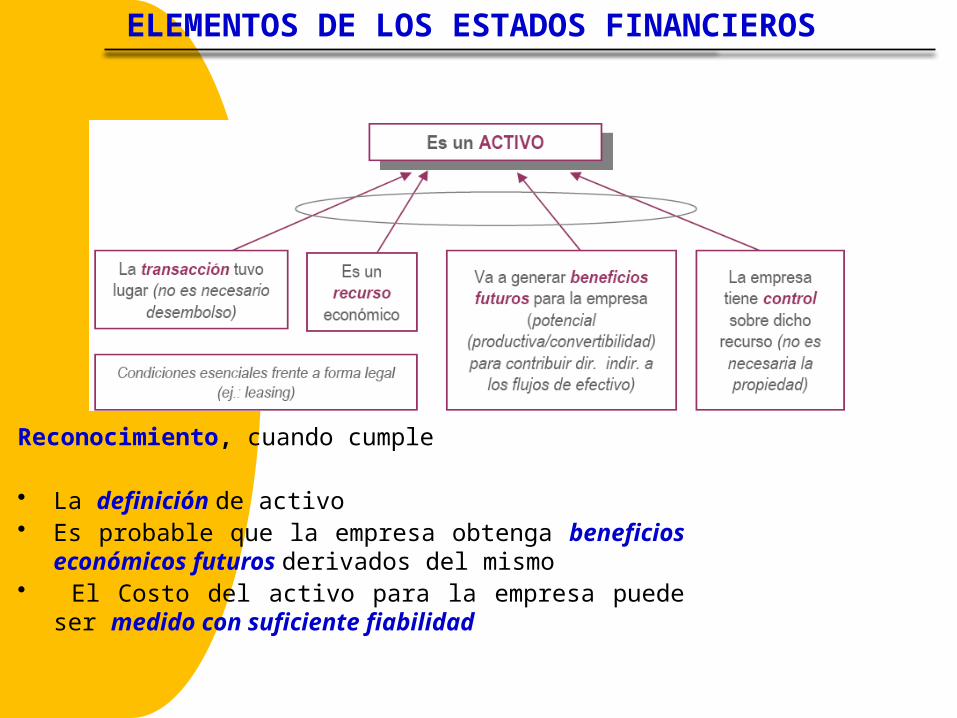

ELEMENTOS DE LOS ESTADOS FINANCIEROS

Reconocimiento, cuando cumple

• La definición de activo• Es probable que la empresa obtenga beneficios

económicos futuros derivados del mismo• El Costo del activo para la empresa puede ser medido

con suficiente fiabilidad

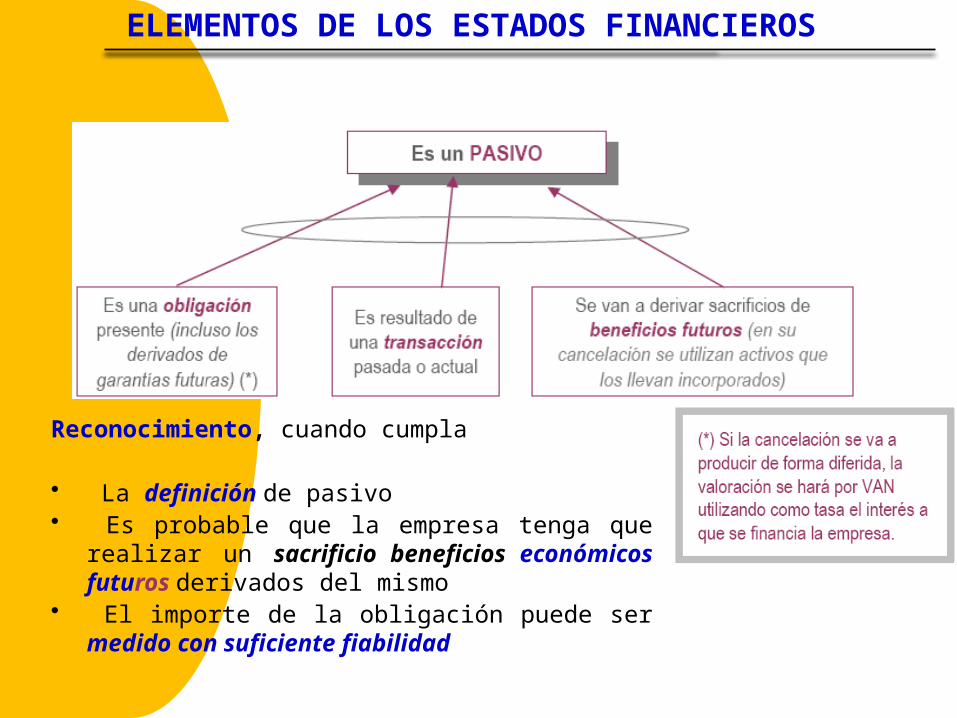

ELEMENTOS DE LOS ESTADOS FINANCIEROS

Reconocimiento, cuando cumpla

• La definición de pasivo• Es probable que la empresa tenga que realizar un

sacrificio beneficios económicos futuros derivados del mismo

• El importe de la obligación puede ser medido con suficiente fiabilidad

ELEMENTOS DE LOS ESTADOS FINANCIEROS

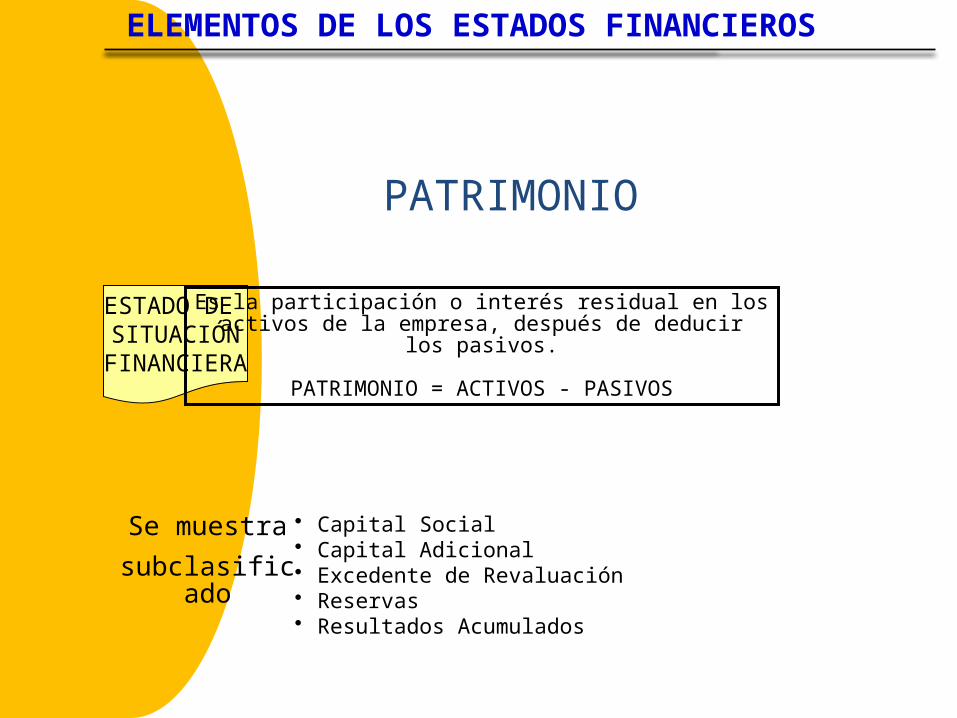

PATRIMONIO

ESTADO DE SITUACIÓN

FINANCIERA

Es la participación o interés residual en losactivos de la empresa, después de deducir

los pasivos.

PATRIMONIO = ACTIVOS - PASIVOS

Se muestra

subclasificado

• Capital Social• Capital Adicional• Excedente de Revaluación• Reservas• Resultados Acumulados

PROBABILIDAD DE OBTENER BENEFICIOSECONÓMICOS FUTUROS

Activos Exigibles

Activos Realizables

GRADO DE INCERTIDUMBRE CON QUE LOS BENEFICIOS ECONÓMICOS FUTUROS ASOCIADOS, LLEGARÁN O

SALDRAN DE LA ENTIDAD

Riesgo Inherente

Riesgo Inherente

FIABILIDAD EN LA MEDICIÓN

En muchas ocasiones, el costo o valor se debe estimar

Una estimación no menoscaba su fiabilidad

Si no es posible medir en forma fiable, no se reconoce se revela

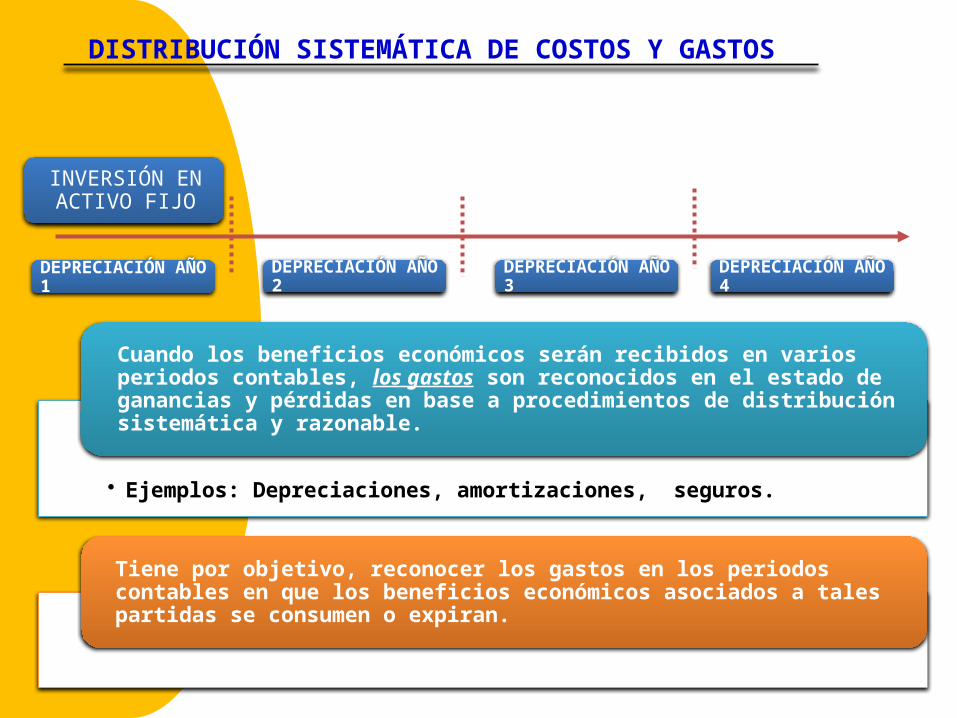

DISTRIBUCIÓN SISTEMÁTICA DE COSTOS Y GASTOS

DEPRECIACIÓN AÑO 1

INVERSIÓN EN ACTIVO FIJO

DEPRECIACIÓN AÑO 2 DEPRECIACIÓN AÑO 3 DEPRECIACIÓN AÑO 4

• Ejemplos: Depreciaciones, amortizaciones, seguros.

Cuando los beneficios económicos serán recibidos en varios periodos contables, los gastos son reconocidos en el estado de ganancias y pérdidas en base a procedimientos de distribución sistemática y razonable.

Tiene por objetivo, reconocer los gastos en los periodos contables en que los beneficios económicos asociados a tales partidas se consumen o expiran.

MEDICIÓN DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

MEDICIÓN DE LOS ELEMENTOS DE LOS ESTADOS FINANCIEROS

• Proceso de determinar Importes Monetarios de los elementos A RECONOCER Y PRESENTAR en los estados financieros

BASES DE MEDICION

• Costo histórico• Costos corrientes

o actuales• Valor de

realización• Valor Presente

COSTO HISTÓRICO

• Ejemplo: El valor de compra de un bien.

Los activos son registrados de acuerdo al importe pagado en efectivo o equivalentes de efectivo, o al valor de la contraprestación dada al momento de su adquisición.

• Ejemplo: Remuneraciones por pagar,

Los pasivos son registrados por el valor del producto recibido a cambio de incurrir en la deuda.

• Ejemplo: Impuesto a la Renta.

o en algunas circunstancias por los importes en efectivo o equivalentes de efectivo que se espera serán pagados para satisfacer el pasivo en el curso normal de las actividades.

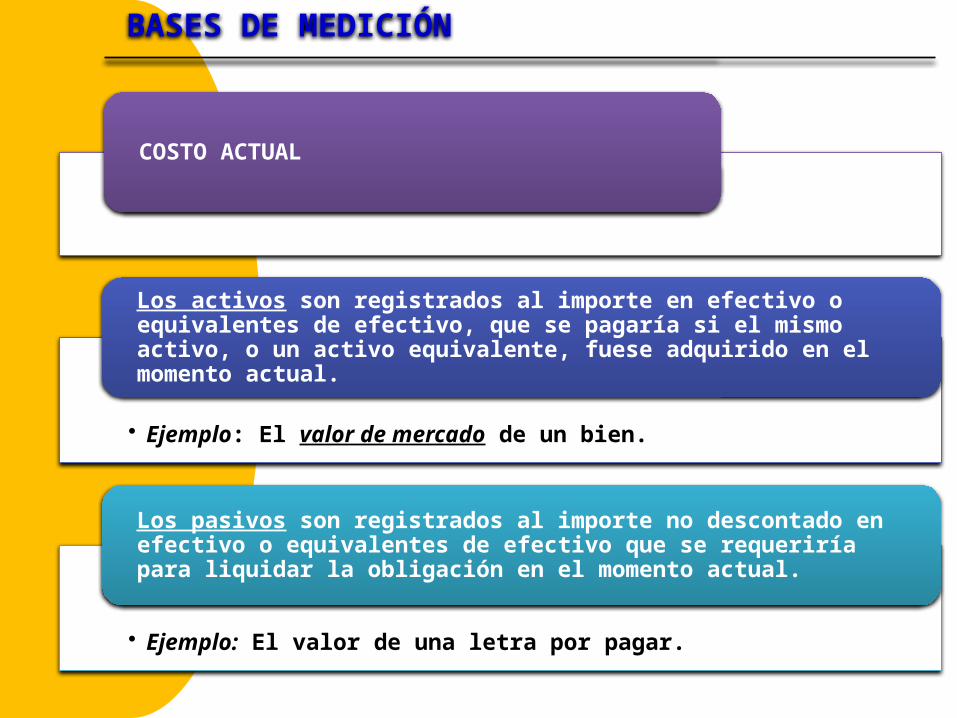

BASES DE MEDICIÓN

COSTO ACTUAL

• Ejemplo: El valor de mercado de un bien.

Los activos son registrados al importe en efectivo o equivalentes de efectivo, que se pagaría si el mismo activo, o un activo equivalente, fuese adquirido en el momento actual.

• Ejemplo: El valor de una letra por pagar.

Los pasivos son registrados al importe no descontado en efectivo o equivalentes de efectivo que se requeriría para liquidar la obligación en el momento actual.

BASES DE MEDICIÓN

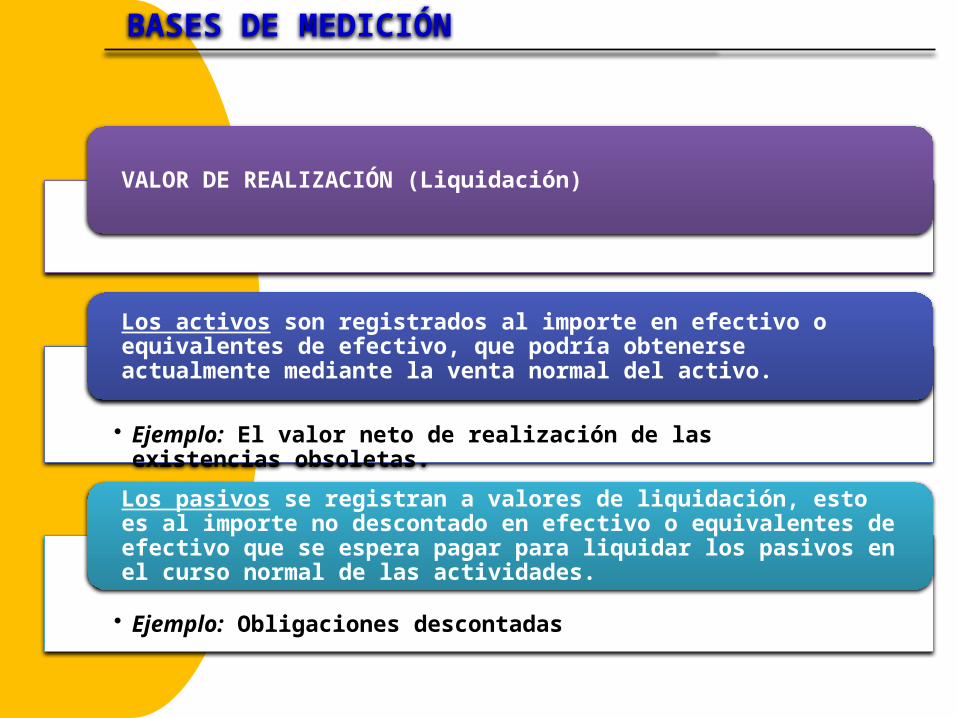

VALOR DE REALIZACIÓN (Liquidación)

• Ejemplo: El valor neto de realización de las existencias obsoletas.

Los activos son registrados al importe en efectivo o equivalentes de efectivo, que podría obtenerse actualmente mediante la venta normal del activo.

• Ejemplo: Obligaciones descontadas

Los pasivos se registran a valores de liquidación, esto es al importe no descontado en efectivo o equivalentes de efectivo que se espera pagar para liquidar los pasivos en el curso normal de las actividades.

BASES DE MEDICIÓN

VALOR PRESENTE

• Ejemplo: Activos Biológicos.

Los activos son registrados al valor presente descontado las entradas de efectivo netas futuras que se prevé generarán en el curso normal de las actividades.

• Ejemplo: El valor de las pensiones de jubilación

Los pasivos se registran a valor presente descontado de las salidas de efectivo netas futuras que requerirán para liquidar los pasivos en el curso normal de las actividades.

BASES DE MEDICIÓN

MUCHAS GRACIASMUCHAS GRACIAS