Transparencia fiscal y conflictividad minera: lecciones...

36

Transparencia fiscal y conflictividad minera: lecciones desde Guatemala San José, Costa Rica, septiembre 2016

Transcript of Transparencia fiscal y conflictividad minera: lecciones...

Transparencia fiscal y conflictividad minera: lecciones desde Guatemala

San José, Costa Rica, septiembre 2016

Algunas de las deudas de

Guatemala

1989:

18.1%

Meta:

9.1%

2014:

23.4%

Fuente: Segeplán

Altos niveles de pobreza

3 de cada 5

guatemaltecos vive

en pobreza

1 de cada 5

guatemaltecos vive

en pobreza extrema

Fuente: Ministerio de Trabajo y Asistencia Social e INE (2016). Nota: 1/ En 2016 el costo de la canasta alimentaria y básica vital son estimaciones a partir de la inflación de la misma en los últimos cinco años

Guatemala: Salario mínimo por actividad económica

y costo de la canasta básica alimentaria (CBA) y

canasta básica vital (CBV), 2014-2016

2,5

30

2,6

44

2,7

47

2,5

30

2,6

44

2,7

47

2,3

46

2,4

51

2,5

34

Q5,574Q6,206

Q6,881

Q3,054Q3,401

Q3,771

2014 2015 2016/1

No agrícola Agrícola Exportadora y de maquila

1987:

62.1

%

Meta:

31.1%

2014:

46.5

%

Fuente: Segeplán

Desnutrición infantil

1 de cada 2 niños

menores de 5 años

padece

desnutrición crónica

Exclusión educativa

4 millones de

NNA fuera de la

escuela

Servicios

Estándar

internacional de

cobertura

Población cubierta

según estándar

Equivalente a

la población

de

Puestos de saludUno por cada 2,000

habitantes

2,046,000 habitantes 1950

Puestos de Salud y

Centros de salud A y B5,406,000 habitantes 1970

Baja cobertura de salud

En 1990 se contaban con 8.8 puestos de salud por cada

100,00 habitantes, mientras que en el 2006 el número se

redujo a 7.3.

La disponibilidad actual es INSUFICIENTE para hacer

frente a la demanda de servicios por parte de la población.

8.0

7.5 7.6 7.6

7.5

7.0

7.2 7.3

7.0

6.4

6.6

6.8

7.0

7.2

7.4

7.6

7.8

8.0

8.2

2010 2011 2012 2013 2014 2015 2016 2017 2018

Ejecutado Aprobado Multianual

Gasto público social Cifras como porcentajes del PIB

Fuente: Icefi/Unicef, con base en Sicoin y Presupuesto multianual 2015-2017

Las industrias extractivas y la

conflictividad en Guatemala

Marco legal e institucional

•Derecho al desarrollo, soberanía sobre susriquezas y sus recursos naturales.

•Derecho de los pueblos indígenas ytribales sobre la tierra y recursos naturales,y a decidir sus propias prioridades en loque atañe al proceso de desarrollo

Marco internacional

* Declaración internacional de los derechos al desarrollo

* Convenio 169 OIT ratificado por Guatemala en 1996

•Artículo 121 de la Constitución Política dela República.

•Artículo 26 de la Ley de consejos dedesarrollo urbano y rural / Artículo 65 delcódigo municipal.

• Ley de minería (1997)

• Ley de protección y mejoramientoambiental.

Marco Nacional

* Propiedad de los RR.NN. (Yacimientos de minerales)

* Consulta

* Regulación minera y petrolera

* Protección ambiental

Licencias de exploración:Vigentes: 86 (87% minerales

metálicos)

En trámite: 448 ( 75%

minerales metálicos)

Licencias de explotación:Vigentes: 282 (11%

minerales metálicos)

En trámite: 150 ( 10%

minerales metálicos)

Fuente: MEM

0

50

100

150

200

250

Con conflicto Sin conflicto Con conflicto Sin conflicto

Municipios con licencia Municipios sin licencia

Nú

me

ro d

e m

un

icip

ios

Relación entre licencias mineras y conflictosen Guatemala

78% de conflictividad

10% de conflictividad

Fuente: Icefi/IBIS con base a Iralep, 2010

Conflictos por minería metálica

1. Deterioro ambiental

– Agua

– Deforestación

2. Percepción sobre las

instituciones públicas:

– Ilegítimos e ineficaces para

mediar

– Promueven la minería

– Ocultan información

La consulta como mecanismo

para dirimir conflictos.

Fuente: Iralep, 2010.

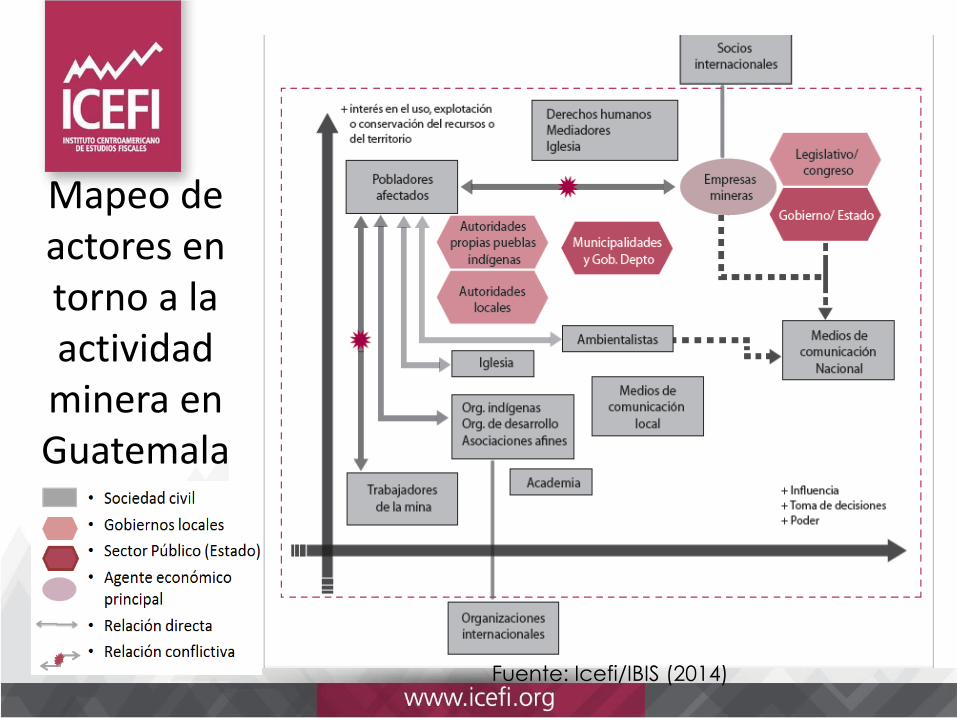

Mapeo de actores en torno a la actividad minera en Guatemala

Fuente: Icefi/IBIS (2014)

Transparencia en las industrias extractivas

Transparencia fiscal e

industrias extractivas

• La transparencia como espacio para:– Evaluar la pertinencia

– Conocer no solo los “beneficios”, sino también los costos (sociales, ambientales, económicos)

• De iniciativas internacionales a reformas nacionales– Limitaciones constitucionales a la transparencia

– La transparencia visto como algo voluntario

– Ejercicio de conciliación

IGR Guatemala – minería 2011 y 2014• Existencia de marco

institucional: ¿efectivo?• Retrocesos significativos

en las prácticas de acceso a la información –especialmente en el marco de EITI

• Salvaguardas y controles de calidad y condiciones generales de gobernabilidad sin avance

49

69

39

60

36

48

79

32

0

10

20

30

40

50

60

70

80

90

100

IGR MLI PAI SCC CGG

Clasificación de los niveles de transparencia por país.

Fuente: NRGI (2011)

Los países que producen

el 85% del petróleo; 90%

de los diamantes y 80%

del cobre

Las realidades detrás de los mitos

A nivel nacional

Aporte del Sector minas y canteras al PIB

14.75%

20.21%

7.48%

0.61%13.07%

6.72%

37.16%

Año 2005

13.91%

18.34%

10.74%

0.67%

11.83%

7.31%

37.19%

Año 2009

13.82%

18.01%

10.54%

0.85%

11.67%

7.84%

37.26%

Año 2014

Fuente: Icefi/IBIS, con base en datos del Banguat

Número de afiliados al IGSS del sector minas y canteras

(2005-2013)

Salarios promedio del sector minas y canteras (2005-2013)

0

1000

2000

3000

4000

5000

6000

7000

Nú

me

ro d

e a

filia

do

s

2000

4000

6000

8000

10000

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Qu

etza

les

Fuente: Icefi/IBIS, con base en datos del IGSS

Impuestos

Explotaciónrecursos del

subsuelo

IVA, ISR, otros

Decreto 29-89Exención IVA e ISR

Regalías1 %

Regalías voluntarias 4%

Aporte no tributario

Aporte tributario directo, incluyendo regalías

Cánones

5.3 %

En 2013

Carga

tributaria del

sectorQ410.6millones

Fiscalidad de la minería

Multas y licencias Q10.44millones

Indicadores asociados a las rentas del recurso en algunos países de

Latinoamérica

Fuente: Icefi/IBIS con base a datos de la Cepal

A nivel local: el caso de San Miguel Ixtahuacán

Regalías percibidas (2005-2012)Regalías como porcentaje de los

ingresos totales (2005-2012)

San Miguel Ixtahuacán

04.33

7.39.55

12.74

19.65

34.73

56.7

0

10

20

30

40

50

60

Mill

on

es

de

qu

etza

les

0%

24%

39% 38%35%

40%

55%58%

0%

10%

20%

30%

40%

50%

60%

70%

% d

e in

gre

sos

tota

les

Fuente: Icefi/ibis, con base en cifras de SIAF-Muni y Sicoin GL

* Incluye regalías voluntarias

Gasto de San Miguel Ixtahuacán por estructura programática (2005-2012)

20%

17%

12%14%1%

5%

27%

4%Actividades centrales

Construcción y mejoras deservicios públicos municipales

Desarrollo urbano y rural

Educación

Proyecto central

Recreación y deporte

Red vial

Salud

Fuente: Icefi/ibis, con base en cifras de SIAF-Muni y Sicoin GL

Los desafíos de la fase de cierre de los proyectos

Impactos del cierre de minas

Ambiental

Riesgo sísmico

Riesgo hidrológico

Generación de polvo

Inhabilitación del terreno

Inseguridad

Social

Conflictividad

Migraciones

Desempleo

Salud pública

Económico -fiscal

Empleo, ingresos y servicios locales

Caída de los ingresos fiscales (nacional y local)

Restricciones del gasto público

Financiamiento de cierre con recursos públicos

Fuente: Icefi/IBIS con base en González (1999), CI (2000), Unrisd (2010), Adler et. al (2007).

Marco legal e institucional débil

• Informe del estado en el que quedan las instalaciones, en caso de abandono temporal o definitivo (Art. 31, Decreto 48-97: Ley de Minería)

• Concepto de plan de cierre como parte de los EIA iniciales

• Fianzas de cumplimiento bajas y en algunos casos voluntarias

• Desarrollo de plan de cierre como parte de compromisos ambientales

Marco legal e institucional débil

• No se contempla:– Responsabilidades del titular del derecho minero

– Obligatoriedad de planificación del proceso de cierre

– Mecanismos de financiamiento del cierre

– Penalizaciones

– Monitoreo y evaluación

• Instituciones reguladoras (MEM y MARN) débiles– Desconocimiento de rol en la fase de cierre

– Recursos humanos insuficientes

– Sin conocimiento de planes de cierre

Costo de cierre estimado de cada proyecto, como porcentaje del PIB (2023-2038)

Fuente: Icefi/IBIS estimaciones propias con base en información del FMI, Copae/UUSC (2011), M&M Estudio Jurídico

(s.f.) y BLM & DEQ (2002)

0.00%

0.05%

0.10%

0.15%

0.20%

0.25%

Xibalbá(2023)

Marlin I(2028)

Proyectominero CerroBlanco (2032)

Progreso VIIDerivada

(2036)

Escobal(2038)

Po

rce

nta

je d

el P

IB d

e c

ada

año

Escenario A

Escenario B

Escenario C

Lo que esto representaría

0

20

40

60

80

100

A B C

Nú

mer

o d

e ve

ces

del

pre

sup

ues

to Presupuesto MARN

Presupuesto MEM

Aporte tributario directo dela minería

Educación diversificada

Infraestructura en salud

Recursos financieros para el cierre de minas como

proporción de presupuestos de instituciones y programas

específicos para 2016

Fuente: Icefi/IBIS, estimaciones propias con base en cifras de la SAT y el Minfín.

*Promedio anual de los últimos años.

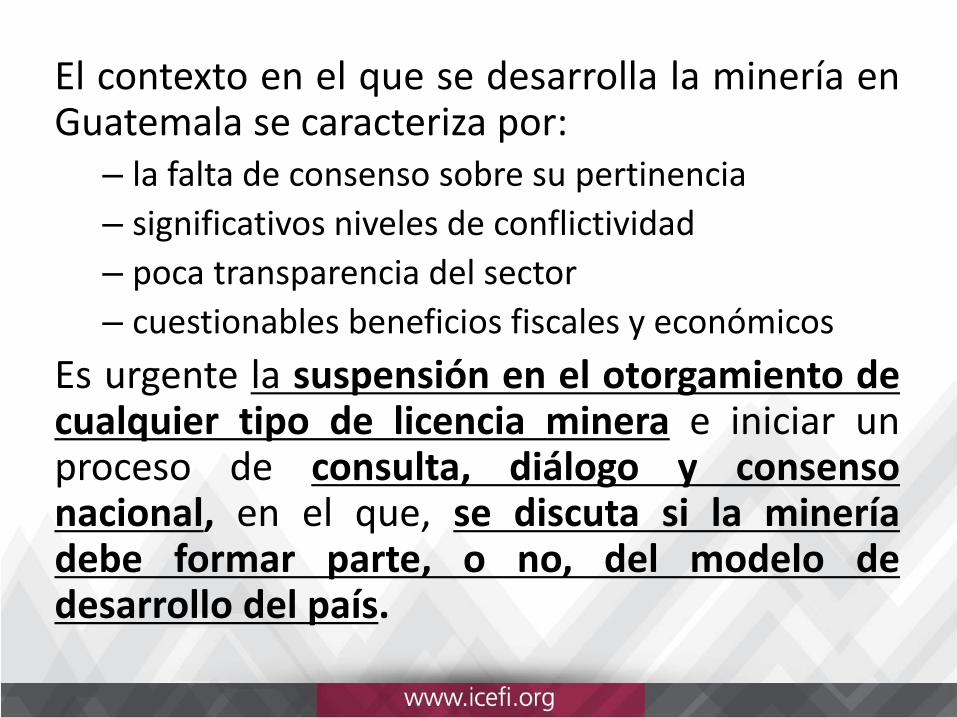

A manera de conclusión …

El contexto en el que se desarrolla la minería enGuatemala se caracteriza por:

– la falta de consenso sobre su pertinencia

– significativos niveles de conflictividad

– poca transparencia del sector

– cuestionables beneficios fiscales y económicos

Es urgente la suspensión en el otorgamiento decualquier tipo de licencia minera e iniciar unproceso de consulta, diálogo y consensonacional, en el que, se discuta si la mineríadebe formar parte, o no, del modelo dedesarrollo del país.

¡Muchas gracias!Síganos en:Icefi es miembros de: