Tema 1N Gestion de RH y Eficacia

14

Tema 1 Gestión de Recursos Humanos y Eficacia INDICE 1. Introducción 2. Confusiones y ambigüedades asociadas a la función 3. Gestión de Recursos Humanos y Eficacia. 4. Papel de la Auditoria Social y de RRHH en la Gestión de Recursos Humanos

-

Upload

rocio-lopez -

Category

Documents

-

view

227 -

download

0

description

Gestión de RH y Eficacia, tema de Auditoría Sociolaboral

Transcript of Tema 1N Gestion de RH y Eficacia

Tema 1

Gestión de Recursos Humanos y Eficacia

INDICE

1. Introducción

2. Confusiones y ambigüedades asociadas a la función

3. Gestión de Recursos Humanos y Eficacia.

4. Papel de la Auditoria Social y de RRHH en la Gestión de Recursos Humanos

Tema 1 . Gestión de Recursos Humanos y Eficacia

2

1. INTRODUCCIÓN

En el ámbito de la Gestión de las Personas, es cada vez más frecuente que los

gestores, bien de las organizaciones, bien de la función de recursos humanos, muestren

interés por conocer si se han alcanzado los objetivos planteados en este ámbito. Entre

las cuestiones que se suelen plantear podemos destacar las siguientes: ¿qué resultados

he obtenido?, ¿se han alcanzado los objetivos?, ¿todo ha ocurrido tal como se había

previsto?, ¿a qué coste?, ¿se podría haber hecho mejor?, ¿si, cómo?, ¿qué indicadores de

resultados podrían utilizarse?

Evidentemente esta lista no es exhaustiva: pero todas las preguntas tratan

problemas que en muchas ocasiones no se han abordado convenientemente y cuyas

consecuencias no se suelen apreciar adecuadamente. Estos problemas pueden convertirse

en riesgos que pueden alterar el funcionamiento e incluso la supervivencia de la empresa.

Tampoco debemos olvidar el hecho de que la función de recursos humanos padece en

la actualidad numerosas confusiones y ambigüedades, que son también obstáculos a las

tareas de diagnóstico, control y previsión. Esta situación se explica por la evolución que

ha experimentado esta función, aunque también por las características específicas que

presenta y que la hacen diferente de otras funciones de la empresa.

2. CONFUSIONES Y AMBIGÜEDADES ASOCIADAS A LA FUNCIÓN DE RECURSOS HUMANOS

La evolución —en cierto modo heterogénea— de la función de Recursos Humanos ha

llevado a una situación paradójica, en el sentido de que bajo un mismo rótulo, “dirección

de recursos humanos” es posible encontrarnos con unidades organizacionales que

prácticamente lo único que pueden compartir es el nombre. Existe disparidad no sólo en

este aspecto; también en la formulación de objetivos, su control e incluso en el papel que

la jerarquía juega en la gestión de las personas.

Tema 1 . Gestión de Recursos Humanos y Eficacia

3

La ausencia de clarificación frecuente de las actuaciones asignadas a la función de

recursos humanos es, por tanto, un rasgo que define a esta función hoy en día. Este

hecho guarda una estrecha relación con la inexistencia de objetivos claros y precisos en

este terreno, y de medios de control que permitan demostrar sus actuaciones y la

contribución de la función a la eficacia. Así mismo, también es patente la ausencia de

delimitación clara de los roles respectivos de la jerarquía y de la unidad de recursos

humanos lo que, con frecuencia, genera conflictos, e incluso en ocasiones el rechazo de

esta función por parte de los cuadros, que no siempre percibe la necesidad de objetivos

y de instrumentos de control en este terreno.

2.1. Ausencia de objetivos

Es patente, a partir de los resultados obtenidos en diversos estudios realizados en el

ámbito europeo, que la planificación de recursos humanos es aún incipiente en numerosos

países de nuestro entorno. El conocimiento de las técnicas de planificación estaba, y aún

está, poco difundido, incluso en las empresas que practican algún tipo de planificación

social. Estos estudios han puesto de manifiesto que la planificación de recursos humanos

no suele estar integrada en la estrategia global de la empresa. Los sistemas de

información que proporcionan los elementos para la planificación y el control, cuando

existen, están a veces mal organizados, y por lo general se han desarrollado sin una

concepción sistemática, ni cuenta con metodología bien desarrollada, ni responden a las

necesidades de la empresa.

Estas ausencias tanto de planificación como de medios de diagnóstico y de control

parecen proceder de la actitud de los planificadores organizacionales, aunque también de

los responsables de recursos humanos y de los directivos de las empresas. En principio,

los responsables de la planificación organizacional suelen mostrar interés

fundamentalmente por los ámbitos técnicos y financieros, ignorando todo lo que, a sus

ojos, no es susceptible de cuantificación, como es el caso de los recursos humanos. Esto

puede dar lugar a problemas de importancia para la empresa: así, una empresa puede

observar cómo los resultados esperados no se alcanzan tras realizar importantes

inversiones sin haber llevado a cabo un estudio social previo sobre los recursos humanos

Tema 1 . Gestión de Recursos Humanos y Eficacia

4

necesarios ni de su impacto sobre los ya existentes. Así mismo, las consecuencias pueden

ser inesperadas si una organización decide abrir una filial en el extranjero sin

preguntarse si los mandos susceptibles de dirigirla están dispuestos a trasladarse a ese

país, si dominan la lengua, etc.

2.2. Ausencia de control

La ausencia de planificación guarda relación con la ausencia de diagnóstico y de

control. Evidentemente, si algo no se ha planificado, difícilmente se podrá controlar. En

la función de recursos humanos la idea de control no es nueva, pues muchas empresas han

recurrido a evaluaciones subjetivas y simples, sino simplistas, pero excluyendo toda idea

de método.

Así, por ejemplo, es habitual en muchos casos la ausencia de validación de los

criterios de selección por parte de los departamentos de recursos humanos. Este hecho

lleva a la realización de procesos de selección sin haber realizado un estudio previo del

puesto que permita determinar las especificaciones y las cualificaciones que debe

presentar el seleccionado. La consecuencia puede ser que los seleccionadores exijan un

nivel de formación demasiado elevado al candidato bajo pretexto de una promoción

futura: si las ocasiones de promoción no se presentan con suficiente prontitud, el nuevo

contratado tendrá bastantes posibilidades de mostrarse desmotivado al principio, para

posteriormente abandonar la empresa si se le presenta la oportunidad.

Este modo de actuar normalmente hace que los gestores de recursos humanos se

conviertan en verdaderos bomberos organizacionales, pues muchas de sus acciones

tienen como objetivo reaccionar ante un acontecimiento (apagar llamas) más que a

prevenirlo.

Cuando estos problemas surgen, o cuando se impone la necesidad de reducción de

costes, lo habitual es adoptar medidas brutales (p.ej.: disminución de los gastos de

formación, despidos...), sin que se midan las consecuencias.

Tema 1 . Gestión de Recursos Humanos y Eficacia

5

No obstante, algunas empresas suelen emprender estudios previos sobre los

problemas que parecen más graves: así, se realizan encuestas sobre el absentismo, la

rotación de los nuevos contratados, los accidentes, los gastos de formación, etc. Esta

aproximación no es siempre errónea a condición de que la investigación trate de

problemas verdaderos; es decir, cuando los dirigentes tienen un buen conocimiento de

ello, lo cual no es muy frecuente.

En realidad, este modo de actuar presenta el inconveniente —por falta de un marco

de análisis y de una metodología apropiados—, de fijar a veces la atención en un problema

particular, olvidando otros problemas más importantes; así, el estudio del absentismo a

partir de un indicador como es el absentismo medio no ofrece otra cosa que una visión

parcial del fenómeno (un dato frío). Mucho más interesante e informativo, a la hora de

tomar decisiones, suele ser la identificación del personal responsable del mayor número

de ausencias y el conocimiento de las causas reales del absentismo.

Los gestores de recursos humanos han manifestado con frecuencia una actitud de

rechazo ante los métodos de diagnóstico y de control. Sin duda alguna uno de los motivos

puede ser el temor a ser evaluado, pero hay alguno más. Esto puede explicar porqué la

resolución de problemas a corto plazo, a veces de carácter exclusivamente jurídico, y las

actividades administrativas son aún dominantes en la función de recursos humanos en

numerosas empresas.

Pero esto lleva a los dirigentes organizacionales a considerar esta función como de

poca credibilidad, favorecedora de problemas o de obstáculos, que entraña solamente

costes y no beneficios, por lo que suelen relegarla a un segundo plano, aunque debemos

reconocer que esta situación está cambiando poco a poco.

2.3. Confusión de roles

La escasa clarificación de las tareas y cometidos de la función de recursos humanos

ha llevado al departamento de RRHH a tener que asumir en numerosas ocasiones

Tema 1 . Gestión de Recursos Humanos y Eficacia

6

múltiples actividades que no siempre tienen una relación directa con esta función. Así,

junto con las funciones tradicionales de la DRH (selección, formación, retribución...),

también se le llega a asignar la gestión de cafeterías o restaurantes de empresas, la

vigilancia, el transporte del personal, etc.

Todo ello ha llevado a que el departamento de recursos humanos se considere una

especie de cajón de sastre, un departamento estanco, lo que es un indicador de

confusiones y ambigüedades.

Así mismo, la diversidad de nombres que se le han atribuido revela también la

imprecisión de los cometidos y de la orientación general que se le impone: relaciones

laborales, relaciones humanas, administración de personal, relaciones industriales,

relaciones sociales, recursos humanos, etc. Además, las distintas posiciones del

departamento de RRHH en el organigrama, constatados en la práctica, demuestran aún

más el carácter confuso de la función. Así, según las empresas, el departamento de

RRHH depende directamente de la Dirección General, o se incluye en el departamento de

Administración; ciertas operaciones como la paga son asumidas por contabilidad, o como

en el caso de la formación, por unidades independientes del DRH.

Por otro lado, también es evidente cierta confusión entre la función de gestión de

las personas y el departamento de recursos humanos. El departamento asume la

coordinación y desarrollo de las actuaciones en materia de gestión de las personas. La

función de personal, sin embargo, siempre está presente en todo tipo de empresa, ya sea

grande o pequeña, por el simple hecho de tener que recurrir a personas, incluso en

aquellas en las que no existe departamento o servicio de personal específico. Por la

necesaria intervención de la jerarquía en la gestión de personas, la función no puede ser

asimilada completamente a un departamento especializado.

En algunas empresas en las que las tareas a desarrollar por la los responsables de

línea y por el departamento no están suficientemente delimitados, es evidente un

rechazo de éstas por parte de los responsables jerárquicos y de una enorme

desmotivación.

Tema 1 . Gestión de Recursos Humanos y Eficacia

7

Ha sido recientemente cuando se ha observado un esfuerzo por clarificar la función

de recursos humanos para mostrar las características específicas que permitan fundar

una metodología basada en herramientas de análisis fiables, válidas y simples, adaptadas

a la realidad de los problemas a resolver en la empresa considerada, con el fin de

demostrar las relaciones entre la GRH y la eficacia.

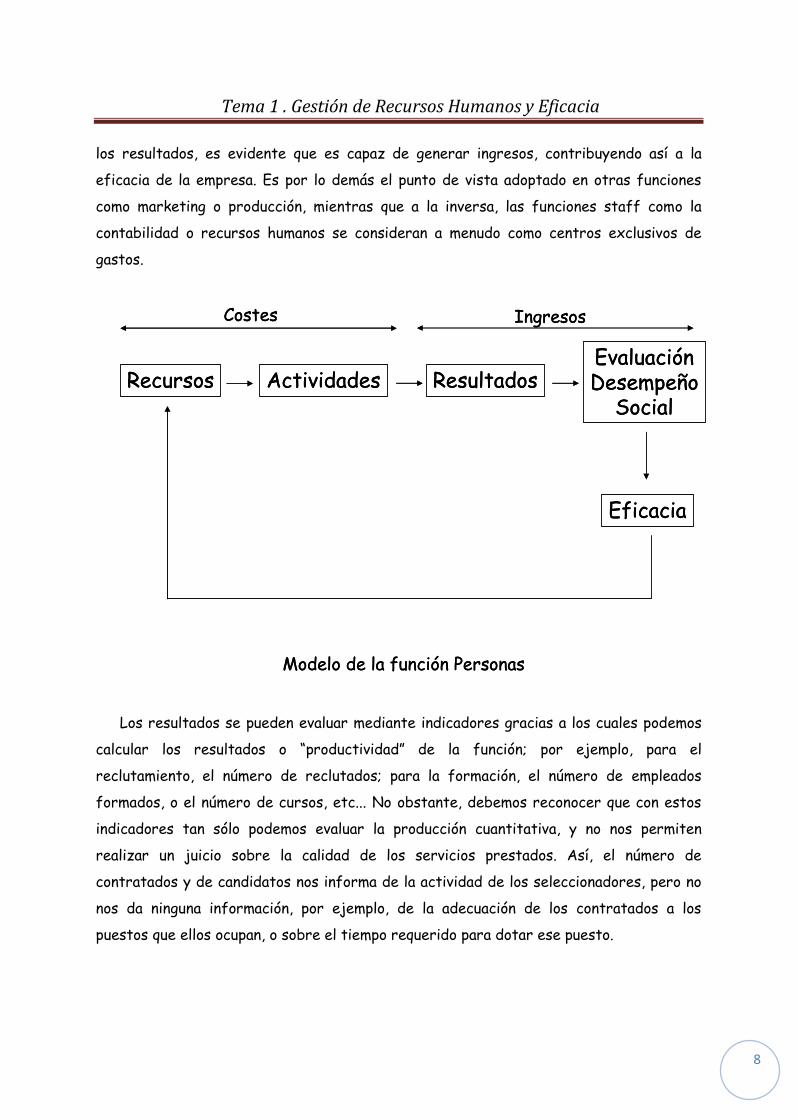

3. GESTIÓN DE LAS PERSONAS Y EFICACIA

La “función de recursos humanos”, como todas las funciones de la empresa, puede ser

descrita en términos de procesos de operaciones, o de flujos de trabajo, susceptibles de

ser analizados con la ayuda de un modelo sistémico (figura 1.2).

Este modelo consta de tres elementos de los que los dos primeros (recursos y

actividades) implican necesariamente costes, pero generan resultados, que son, o pueden

ser, fuentes de beneficios, y constituyen el tercer elemento que se evaluará. Mientras

que los costes son limitados, los ingresos no lo son: así, el acento puede ser puesto en la

contribución a la eficacia.

El primer elemento incluye los recursos representados por las personas que

trabajan en la unidad de recursos humanos (en términos de cualificación, pero también

de motivación), así como por los locales, materiales, presupuestos que le afectan.

También debería comprender el tiempo dedicado a la gestión de las personas por parte

de los mandos de la empresa.

El segundo elemento reagrupa todas las subfunciones de recursos humanos:

planificación, reclutamiento y selección, remuneración, formación, etc... Cada subfunción

puede, a su vez, ser descompuesta en tres elementos: recursos, actividades y resultados.

La “función de recursos humanos” aparecería únicamente como un centro de gastos

si solo se tienen en cuenta los dos primeros elementos del modelo; pero, si se consideran

Tema 1 . Gestión de Recursos Humanos y Eficacia

8

los resultados, es evidente que es capaz de generar ingresos, contribuyendo así a la

eficacia de la empresa. Es por lo demás el punto de vista adoptado en otras funciones

como marketing o producción, mientras que a la inversa, las funciones staff como la

contabilidad o recursos humanos se consideran a menudo como centros exclusivos de

gastos.

Recursos Actividades ResultadosEvaluaciónDesempeño

Social

Eficacia

Costes Ingresos

Modelo de la función Personas

Recursos Actividades ResultadosEvaluaciónDesempeño

Social

Eficacia

Costes Ingresos

Modelo de la función Personas

Los resultados se pueden evaluar mediante indicadores gracias a los cuales podemos

calcular los resultados o “productividad” de la función; por ejemplo, para el

reclutamiento, el número de reclutados; para la formación, el número de empleados

formados, o el número de cursos, etc... No obstante, debemos reconocer que con estos

indicadores tan sólo podemos evaluar la producción cuantitativa, y no nos permiten

realizar un juicio sobre la calidad de los servicios prestados. Así, el número de

contratados y de candidatos nos informa de la actividad de los seleccionadores, pero no

nos da ninguna información, por ejemplo, de la adecuación de los contratados a los

puestos que ellos ocupan, o sobre el tiempo requerido para dotar ese puesto.

Tema 1 . Gestión de Recursos Humanos y Eficacia

9

Por tanto, es necesario valorar los resultados o la contribución de la función de

recursos humanos, aunque no solo en términos de “producción” sino recurriendo a las

nociones de eficacia. En este contexto, podemos distinguir tres tipos de eficacia:

económica, técnica y social.

La eficacia económica se define por la comparación de los gastos efectuados con los

resultados que se obtienen. Los criterios de medida más utilizados son los costes

comparados con los resultados, bien de manera global, bien calculados por unidad. Así, en

materia de formación, se evalúan los gastos de formación por curso, por formando, por

hora de formación, etc.

La eficacia técnica se relaciona con la capacidad de producir servicios en cantidad y

calidad aceptables, en el tiempo requerido. Este tipo de eficacia cubre, por ejemplo, la

calidad y la rapidez del servicio prestado, deducido del carácter apropiado de los

procedimientos utilizados. Así, para el reclutamiento de personas se pueden utilizar,

entre otros criterios de medidas, por ejemplo: el tiempo requerido para ocupar un

puesto; para la formación, la tasa de rechazos, el número de errores antes y después de

la formación, aunque también criterios más cualitativos como la percepción que la

jerarquía tiene de la calidad del servicio prestado.

La eficacia social abarca las actitudes de los recursos humanos hacia la empresa y

su trabajo, así como las satisfacciones que obtienen a cambio de sus esfuerzos. Se

evalúa a partir de indicadores tanto cuantitativos, como el absentismo, la rotación, etc.,

como cualitativos, obtenidos mediante encuestas de actitudes, bajo la forma de

percepciones.

4. DEFINICIÓN Y ÁMBITOS DE LA AUDITORÍA SOCIAL

El término Auditoría está habitualmente reservado al terreno contable y financiero,

ámbito en el cual hace referencia a las operaciones de control y de verificación de los

datos proporcionados por las empresas. Esta idea de control, con el paso del tiempo, se

Tema 1 . Gestión de Recursos Humanos y Eficacia

10

extendió al resto de funciones de la organización (auditoría interna) y, cómo no, al

ámbito de la gestión de los recursos humanos.

La auditoría social puede ser definida como:

“Un plan de observación, de análisis y de evaluación, que permita identificar los puntos

fuertes y los riesgos de la Gestión de Recursos Humanos “

Este plan debe conducir a diagnosticar las causas de los problemas identificados y a

formular recomendaciones de acción.

Podemos hablar de tres ámbitos de actuación:

1. La auditoría de conformidad que consiste en verificar que los datos sociales son

fiables, y que el servicio de Recursos Humanos respeta la ley en materia de

derecho del trabajo y de seguridad social. El auditor social que actúa con una

lógica de conformidad busca verificar que ningún obstáculo a la legalidad se

plantea por parte de la empresa auditada. A modo de ejemplo, se podría analizar

si la empresa cumple con sus obligaciones en materia de pagos a la Seguridad

Social, retenciones a los empleados, cumplimiento de horas extraordinarias,

condiciones de no renovaciones de contratos/despidos, prevención de riesgos

laborales, etc. La conformidad se aplica no sólo con respecto a la legislación

nacional/internacional, sino también respecto a las normas internas de la empresa

(procedimientos, directivas, etc.).

2. Auditoría de eficacia que consiste en estudiar las condiciones en las que se

aplican las diversas políticas y prácticas de recursos humanos, con el fin de

mejorar su eficacia. Este tipo de auditoría persigue responder a dos grandes

preguntas u objetivos:

Tema 1 . Gestión de Recursos Humanos y Eficacia

11

a. ¿Los resultados sociales se ajustan a los objetivos fijados? Uno de los

programas de auditoría más habituales consiste en hacer un análisis o

seguimiento de las desviaciones que pudieran existir entre las previsiones

y los resultados en materia de Gestión de Recursos Humanos. El auditor

parte del análisis de las desviaciones entre los objetivos y la realidad e

intenta comprender las razones de dichas desviaciones, planteando

medidas de ajuste.

b. ¿Los resultados sociales se están obteniendo al menos coste? Los

programas de auditoría de eficacia también consisten en hacer uso de

indicadores de seguimiento de los resultados sociales en una organización.

Este aspecto de la auditoría de la eficacia supone contabilizar los costes y

las ganancias asociadas a las actividades de gestión de recursos humanos.

Los costes asociados a la masa salarial, a los costes de personal, a los

accidentes de trabajo, son ejemplos de costes que se suelen estudiar. Las

ganancias se expresan en términos de productividad, de eficacia, de

competencias adquiridas, etc.

3. Auditoría estratégica, denominada también de dirección. Tiene por objeto

traducir la estrategia de la empresa en objetivos sociales, y verificar la

coherencia entre la Gestión de Recursos Humanos y la estrategia general de la

empresa.

4. PAPEL DE LA AUDITORIA SOCIOLABORAL EN LA GESTIÓN DE

RECURSOS HUMANOS

La inserción de la auditoría social en el marco de una política de desarrollo humano

y social, elemento de una estrategia de empresa, corresponde fundamentalmente a tres

preocupaciones:

— prevenir los riesgos sociales

Tema 1 . Gestión de Recursos Humanos y Eficacia

12

— cualificar lo cuantitativo

— dar valor a la experimentación y la innovación sociales

4.1. Auditoría social y la prevención de riesgos sociales

Estos últimos años es evidente una mayor preocupación por los riesgos inducidos por

la presencia de personas en la empresa. También se han hecho esfuerzos por cifrar los

costes asociados a esta presencia distinguiendo los costes de funcionamiento y los

costes de disfuncionamiento1.

Entre los costes de disfuncionamiento los que se han estudiado con más frecuencia

podemos destacar:

— los costes del absentismo;

— los costes de los abandonos y de las sustituciones;

— los costes de los accidentes de trabajo;

— los costes de los conflictos;

— los costes de la infrautilización del personal.

Los avances en la contabilidad de los recursos humanos, de la contabilidad social y de

la contabilidad socioeconómica han favorecido la atención a los riesgos de carácter

social. La empresa ofrece a la auditoría social la posibilidad de reducir los costes sociales

y de prevenir los riesgos correspondientes. Por este motivo, la auditoría social debe

permitir el diagnóstico y la evaluación de los riesgos sociales. Debe permitir la

identificación de los ámbitos en los que existe el riesgo; es decir, la eventualidad de que

se produzca un determinado resultado, el análisis de las causas y la cuantificación de las

consecuencias.

4.2. Dar un sentido Cualitativo a lo cuantitativo

1 Véase, por ejemplo, a Cascio, W.F. (1991). Costing Human Ressources: The financial impact of behavior in

organizations. Boston: PWS-Kent; o Martínez Ramos (2003).

Tema 1 . Gestión de Recursos Humanos y Eficacia

13

La mejora de la gestión de los recursos humanos necesita una utilización conjunta de

los elementos cuantitativos y cualitativos. Como ya hemos comentado, los datos

cuantitativos, en el ámbito de la gestión de las personas, nos ofrecen una información

limitada de la realidad social. Por ese motivo, el auditor debe tener la preocupación de

cualificar lo cuantitativo.

Algunos ejemplos para ilustran este aspecto serían los siguientes:

La “tasa de abandonos durante el periodo de prueba” es un dato

cuantitativo interesante. Es posible disponer de datos cuantitativos más detallados que

aquellos de la tasa por categoría, por sexo, por edad o bien según los motivos del

abandono. Una tasa elevada permite identificar un problema eventual, por ejemplo,

deficiencias en el proceso de reclutamiento y/o selección.

Para analizar adecuadamente este problema de modo que podamos

formular recomendaciones necesitaremos recurrir a la recogida de datos cualitativos.

Una entrevista en profundidad con los recién contratados aclarará las percepciones del

reclutamiento, de la acogida, del trabajo y de la empresa que puedan inducir a un posible

comportamiento de abandono. Estos datos favorecerán las recomendaciones pertinentes.

La “tasa de absentismo” también puede ser analizada de forma

cuantitativa o cualitativa. El análisis estadístico de los datos de las ausencias nos

permite determinar los comportamientos típicos de los grupos que tengan un absentismo

aparente. Pero no nos permite comprender las diferencias entre las diferentes áreas o

las situaciones sociales y actuar en consecuencia. La aproximación cultural ayuda a

explicitar tanto la lógica como los valores asociados a este comportamiento. Esto implica

una metodología de diagnóstico cualitativa, basada fundamentalmente en observaciones y

entrevistas.

Tema 1 . Gestión de Recursos Humanos y Eficacia

14

4.3. Dar valor a las experimentaciones

La adaptación permanente de las políticas sociales a las evoluciones del entorno

implica innovaciones constantes y, por tanto, experimentaciones. Gran parte de las

innovaciones que se producen en el ámbito de la gestión de las personas es consecuencia

de estudios/experimentos. Podemos afirmar que el papel de la auditoría social en este

nivel es muy importante.

El seguimiento de las experimentaciones por parte del auditor debe permitir extraer

de éstas todas las enseñanzas y, a través de las recomendaciones realizadas, favorecer

una generalización exitosa.

En este sentido, las dos condiciones que debe cumplir todo auditor sociolaboral

deben ser la independencia con respecto a los promotores de la experiencia, la capacidad

para captar todas las consecuencias posibles para así imaginar las inflexiones necesarias.