TEMA 11: FUNCIÓN FINANACIERA: DECISIONES DE...

42

1 INTRODUCCIÓN A LA EMPRESA TEMA 11: FUNCIÓN FINANACIERA: DECISIONES DE INVERSIÓN.

-

Upload

hoangthuan -

Category

Documents

-

view

216 -

download

1

Transcript of TEMA 11: FUNCIÓN FINANACIERA: DECISIONES DE...

1

INTRODUCCIÓN A LA EMPRESA

TEMA 11: FUNCIÓN FINANACIERA:

DECISIONES DE INVERSIÓN.

2

INTRODUCCIÓN A LA EMPRESATema 11

ÍNDICE

11.1.- NATURALEZA Y ALCANCE DE LA FUNCIÓN FINANCIERA.

11.2.- EQUILIBRIO ENTRE FINANCIACIONES E INVERSIONES: EL CONCEPTO DE FONDO DE MANIOBRA.

11.3.- CONCEPTO Y CLASIFICACIÓN DE INVERSIONES.

11.4.- EVALUACIÓN Y CRITERIOS DE SELECCIÓN DE PROYECTOS DE INVERSIÓN.11.4.1.- EL VALOR DEL DINERO EN EL TIEMPO.11.4.2.-MÉTODOS APROXIMADOS DE VALORACIÓN DE INVERSIONES.11.4.3.-MÉTODOS FINANCIEROS DE VALORACIÓN DE INVERSIONES.

BIBLIOGRAFÍA BÁSICA

“Introducción a la Administración de Empresas”, Autor: Cuervo, A. Editorial: Civitas, 2004. Tema 18 Y 19.

3

11.1.- NATURALEZA Y ALCANCE DE LA FUNCIÓN FINANCIERA.

ESTRATEGIA

CORPORATIVA

Objetivos del SubsistemaComercial

Objetivos del Subsistema

de Producción

Objetivos del SubsistemaFinanciero

4

La empresa puede ser analizada como una sucesión en el tiempo de proyectos y alternativas de inversión y financiación cada una de las cuales genera una determinada rentabilidad y supone un coste por la utilización de los recursos necesarios para su realización.

En la medida en que la rentabilidad de las inversiones supere el coste de los recursos utilizados para financiarlas, se está maximizando el valor de la empresa.

11.1.- NATURALEZA Y ALCANCE DE LA FUNCIÓN FINANCIERA.

RENTABILIDAD > COSTE EL VALOR DE LA EMPRESA

5

Las decisiones financieras de la empresa hacen referencia a la captación y administración de los fondos utilizados por la empresa. Podemos distinguir dos decisiones,

A. Decisiones de inversión, realizar la inversión de los fondos en activos. (Tema 11).

B. Decisiones de financiación, la obtención de fondos. (Tema 12).

11.1.- NATURALEZA Y ALCANCE DE LA FUNCIÓN FINANCIERA.

6

A. Decisiones de inversión.

La decisión de inversión consiste en la asignación de recursos o fondos hacia proyectos de inversión de los que se espera obtener un beneficio futuro.

Se decidirá llevar a cabo la inversión cuando el rendimiento que espera obtener del proyecto es superior al interés que tiene que pagar por el uso de ese dinero.

11.1.- NATURALEZA Y ALCANCE DE LA FUNCIÓN FINANCIERA.

7

B. Decisiones de financiación.

La decisión de financiación se refiere a la combinación de medios de financiación propios y ajenos, elección que determina el nivel de endeudamiento y la estructura financiera de la empresa.

La decisión de financiación pasa por elegir aquellos recursos que hagan mínimo el del coste del capital.

11.1.- NATURALEZA Y ALCANCE DE LA FUNCIÓN FINANCIERA.

8

La financiación de la empresa puede ser,

- Interna: autofinanciación (la empresa genera financiación interna a través del beneficio retenido y la amortización). La autofinanciación se puede definir como aquellos medios financieros que la empresa obtiene sin necesidad de recurrir al exterior.

- Externa: tanto los fondos propios como los ajenos. Estos fondos proceden de las aportaciones de los accionistas y de la petición de prestamos a terceros, proceden por tanto del exterior de la empresa.

11.1.- NATURALEZA Y ALCANCE DE LA FUNCIÓN FINANCIERA.

9

PRODUCTO BENEFICIOS

BENEFICIOSRETENIDOS

FONDOS DISPONIBLES PARA

LA INVERSIONFONDOS

EXTERNOS

DIVIDENDOSMK EQUIPO I+D

11.1.- NATURALEZA Y ALCANCE DE LA FUNCIÓN FINANCIERA.

10

Cuando una empresa decide llevar a cabo un proyecto de inversión, posteriormente debe saber cómo conseguir los fondos financieros para poder llevarlos a cabo, es decir obtener la financiación necesaria.

Cualquier decisión de inversión lleva aparejada la decisión sobre su financiación.

11.2.- EQUILIBRIO ENTRE FINANCIACIONES E INVERSIONES: EL CONCEPTO DE FONDO DE

MANIOBRA.

11

El balance de una empresa refleja las decisiones de inversión y de financiación.

A. El activo o estructura económica de la empresa, refleja las decisiones de inversión.

B. El pasivo o estructura financiera de la empresa, muestra las decisiones de financiación.

11.2.- EQUILIBRIO ENTRE FINANCIACIONES E INVERSIONES: EL CONCEPTO DE FONDO DE

MANIOBRA.

12

11.2.- EQUILIBRIO ENTRE FINANCIACIONES E INVERSIONES: EL CONCEPTO DE FONDO DE

MANIOBRA.

Tesorería

Clientes

Existencias

ActivoFijo

ActivoCirculante

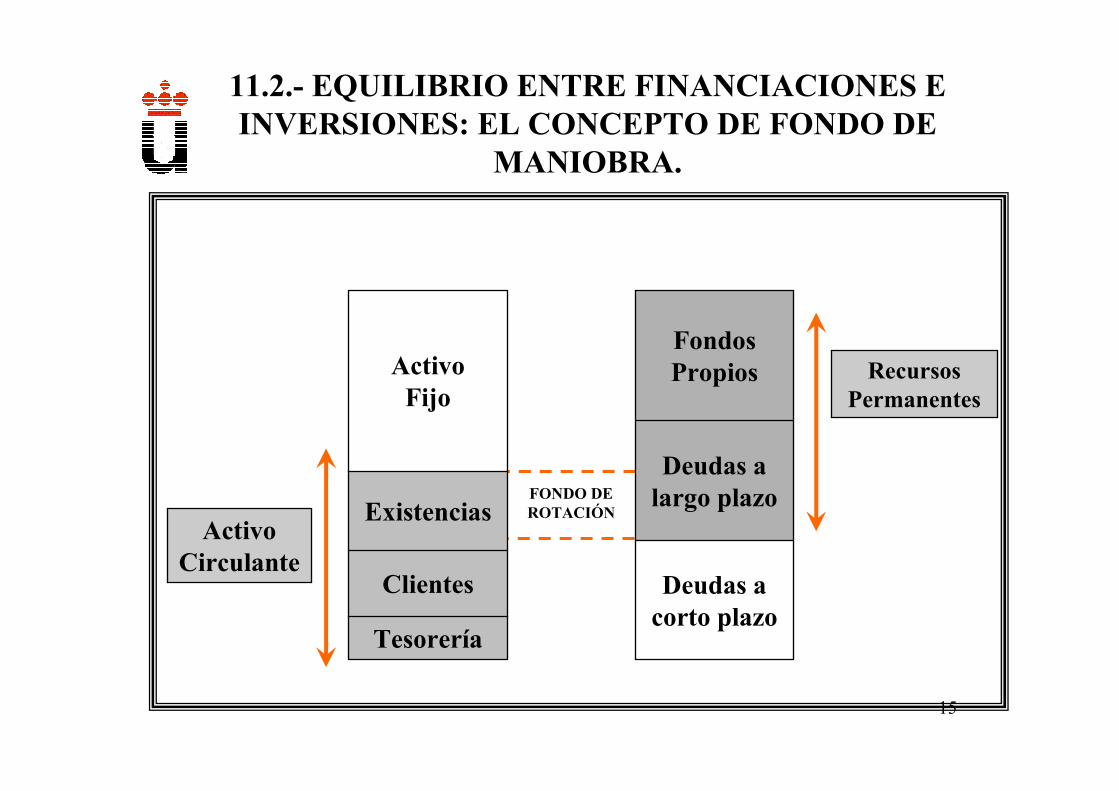

El activo está formado por los derechos y bienes que tiene la empresa, estos pueden ser:

- Activos fijos, aquellos cuyo plazo de realización es superior al año.

- Activos circulantes,

aquellos cuyo plazo de realización es menor de un año.

13

11.2.- EQUILIBRIO ENTRE FINANCIACIONES E INVERSIONES: EL CONCEPTO DE FONDO DE

MANIOBRA.

Está formado por todos aquellos recursos necesarios para la financiación del activo. Podemos distinguir entre,

- Recursos permanentes,

compuesto por los recursos propios (capital social y reservas) y el exigible a largo plazo (deudas a largo plazo).

- Deudas a corto plazo, deuda con vencimiento inferior a un año.

Recursos Permanentes

Deudas a corto plazo

Deudas a largo plazo

Fondos Propios

14

El equilibrio financiero establece una relación entre ambas partes del balance, lo que se trata es de equilibrar el plazode las inversiones y el de la financiación. Así, los activos fijos deben estar financiados con recursos permanentes y el activo circulante debe estar financiado con recursos a corto plazo y una parte de los permanentes.

11.2.- EQUILIBRIO ENTRE FINANCIACIONES E INVERSIONES: EL CONCEPTO DE FONDO DE

MANIOBRA.

15

11.2.- EQUILIBRIO ENTRE FINANCIACIONES E INVERSIONES: EL CONCEPTO DE FONDO DE

MANIOBRA.

Tesorería

Clientes

Existencias

ActivoFijo

Deudas a corto plazo

Deudas a largo plazo

Fondos Propios

ActivoCirculante

Recursos Permanentes

FONDO DE ROTACIÓN

16

El fondo de maniobra o fondo de rotación se puede definir como el exceso de los recursos permanentes sobre el activo fijo, esto es:

FR = F. Propios + Deudas a Largo – A. Fijo

También lo podemos definir como la parte del activo circulante financiada con recursos a largo plazo.

FR = Existencias + Clientes + Tesorería – Deuda a Corto.

11.2.- EQUILIBRIO ENTRE FINANCIACIONES E INVERSIONES: EL CONCEPTO DE FONDO DE

MANIOBRA.

17

-Según la función de las inversiones en el seno de la empresa, las inversiones pueden ser:

A. Inversiones de renovación o de reemplazo, que se llevan a cabo con el objeto de sustituir un equipo o elemento productivo antiguo por otro nuevo.

B. Inversiones de expansión, que son las que se efectúan para hacer frente a una demanda creciente.

C. Inversiones de modernización o innovación, que son las que se hacen para mejorar los productos existentes o lanzamiento de productos nuevos.

D. Inversiones estratégicas, que son aquellas que tratan de reafirmar la empresa en el mercado, reduciendo los riesgos que resultan del progreso técnico y de la competencia.

11.3.- CONCEPTO Y CLASIFICACIÓN DE INVERSIONES.

18

- Según los efectos de la inversión en el tiempo, podemos hablar de:

A. Inversiones a corto plazo, son aquellas que comprometen a la empresa durante un corto periodo de tiempo, generalmente inferior al año.

B. Inversiones a largo plazo, comprometen a la empresa durante un largo periodo de tiempo, superior a un año.

11.3.- CONCEPTO Y CLASIFICACIÓN DE INVERSIONES.

19

- Según la relación que guardan entre sí las inversiones, las podemos clasificar en:

A. Complementarias, dos o más inversiones son complementarias cuando la realización de una de ellas facilita la realización de las restantes.

B. Sustitutiva, cuando la realización de una de ellas dificulta la realización de las restantes.

C. Independientes, cuando no guardan ninguna relación entre sí.

11.3.- CONCEPTO Y CLASIFICACIÓN DE INVERSIONES.

20

Teniendo en cuenta el valor del dinero en el tiempo el individuo debe mostrarse indiferente entre C0 euros hoy, y C1 euros dentro de un año, o Cn euros dentro de n años,

C0

C1 = C0 (1 + i) i = tipo de interés.

C2 = C1 (1 + i) = C0 (1 + i)2

C3 = C2 (1 + i) = C0 (1 + i)3

……

Cn = C0 (1 + i)n

11.4.- EVALUACIÓN Y CRITERIOS DE SELECCIÓN DE PROYECTOS DE INVERSIÓN.

21

Esta operación se denomina capitalizar, se representa:

Capitalizar es obtener el equivalente futuro de una cantidad disponible en el momento actual.

11.4.1.- EL VALOR DEL DINERO EN EL TIEMPO.

Cn = C0 (1 + i)n

CAPITALIZAR

CnC0 C1 C2

0 1 2 n

22

Esta operación se denomina capitalizar, se representa:

Descontar es obtener el equivalente actual de una cantidad disponible en el futuro.

11.4.1.- EL VALOR DEL DINERO EN EL TIEMPO.

C0 = Cn / (1 + i)n

DESCONTAR

CnC0 C1 C2

0 1 2 n

23

La evaluación de un proyecto de inversión se realizará a partir de los siguientes parámetros,

A. Desembolso inicial, representa los pagos realizados en el momento de la adquisición del activo y lo llamaremos -A.

B. Horizonte temporal o vida del proyecto, es el número de periodos que transcurren desde que se produce el desembolso inicial hasta que se dejan de producir cobros o pagos. Lo llamamos n.

11.4.1.- EL VALOR DEL DINERO EN EL TIEMPO.

24

C. Cobros o entradas de dinero originadas por la inversión en cada periodo de tiempo. Ct representa los cobros generados al final del periodo t.

D. Pagos o salidas de dinero originadas por la inversión en cada periodo de tiempo. Pt representa los pagos al final del periodo t.

La diferencia entre cobros y pagos para un periodo t se conoce como flujo neto de tesorería o cash flow, al cual la llamaremos Qt.

11.4.1.- EL VALOR DEL DINERO EN EL TIEMPO.

25

Estos métodos no consideran el valor del dinero en el tiempo.

El pay back o plazo de recuperación es el periodo de tiempo que transcurre desde la inversión inicial hasta que los flujos de caja permitan recuperar desembolso de la inversión. En base a este criterio las mejores inversiones son las que tienen un plazo de recuperación más corto,

p

A = Σ Qt

t=1

11.4.2.- MÉTODOS APROXIMADOS DE VALORACIÓN DE INVERSIONES.

26

Ejemplo 1. ¿Cuál de estos proyectos de inversión elegiría usted? Valore los proyectos de inversión según el método del plazo de recuperación.

A. -10/2/7.

No tiene plazo de recuperación no lo llevo a cabo.

B. -12/7/3/2/4.

Plazo de recuperación de 3 años.

C. -7/1/2/3/1/3.

Plazo de recuperación de 4 años.

Prefiero la inversión B, tiene un plazo de recuperación menor que la C.

11.4.2.- MÉTODOS APROXIMADOS DE VALORACIÓN DE INVERSIONES.

27

Si los flujos de caja son constantes puedo utilizar esta fórmula,

Plazo de recuperación = A .

Q

Ejemplo 2. ¿Cuál es el plazo de recuperación de las siguientes inversiones?

A. -20/4/4/4/4/4/4/4.

P = 20/4 = 5 años. Plazo de recuperación 5 años.

B. -12/3/3/3/3/3.

P = 12/3 = 4 años. Plazo de recuperación 4 años.

C. -10/2/2/2/2.

Esta inversión no tiene plazo de recuperación.

11.4.2.- MÉTODOS APROXIMADOS DE VALORACIÓN DE INVERSIONES.

28

Ejemplo 3. Calcule el plazo de recuperación de las siguiente inversiones.

A. -20/10/4/3/6/7/2.

El plazo de recuperación es de 3,5 años o 3 años y 6 meses.

B. -15/7/2/4/3/6/5.

El plazo de recuperación es de 3 años y 8 meses.

11.4.2.- MÉTODOS APROXIMADOS DE VALORACIÓN DE INVERSIONES.

29

La ventaja principal del método pay back es la simplicidad y sencillez de su cálculo.

Las desventajas son:

1. No considera los flujos de caja obtenidos después del periodo de recuperación.

2. Ignora el valor del dinero en el tiempo, no actualiza los flujos de caja.

11.4.2.- MÉTODOS APROXIMADOS DE VALORACIÓN DE INVERSIONES.

30

1. No considera los flujos de caja obtenidos después del periodo de recuperación.

Ejemplo 4. Tenemos 2 inversiones.

A. -20/19/1/1. El plazo de recuperación es de 2 años.

B. -20/18/1/1/20. El plazo de recuperación es de 3 años.

Según el plazo de recuperación la inversión A es mejor que la B. Pero en la primera recupero 1 € sobre 20 de inversión, y la B recupera 20 € sobre 20.

11.4.2.- MÉTODOS APROXIMADOS DE VALORACIÓN DE INVERSIONES.

31

2. Ignora el valor del dinero en el tiempo, no actualiza los flujos de caja.

Ejemplo 5. Tenemos 2 inversiones.

A. -20/17/2/1/4. El plazo de recuperación es de 3 años.

B. -20/2/1/17/4. El plazo de recuperación es de 3 años.

Es indiferente realizar una inversión u otra, ambas tienen el mismo plazo de recuperación.

11.4.2.- MÉTODOS APROXIMADOS DE VALORACIÓN DE INVERSIONES.

32

A. -20/17/2/1/4. El plazo de recuperación es de 3 años.

B. -20/2/1/17/4. El plazo de recuperación es de 3 años.

Pero realmente la mejor inversión es la A porque:

– Recupera más cantidad de dinero en menos tiempo, pudiendo invertir ese dinero en otro proyecto.

– Hay menos riesgo.

– Por el valor del dinero en el tiempo

11.4.2.- MÉTODOS APROXIMADOS DE VALORACIÓN DE INVERSIONES.

33

Estos métodos tienen en cuenta el valor del dinero en el tiempo. Entre ellos destacan los modelos,

A. El Valor Actual Neto (VAN).

B. La Tasa Interna de Rentabilidad (TIR).

11.4.3.- MÉTODOS FINANCIEROS DE VALORACIÓN DE INVERSIONES.

34

A. El Valor Actual Neto (VAN).

El valor actual neto (VAN) de un proyecto de inversión se define como la suma de los valores actualizados de todos los flujos de caja asociados a la realización de esa inversión, menos el desembolso inicial necesario para la realización del mismo.

VAN = -A + Q 1 + Q 2 + …. + Q n = (1 + K) (1 + K) 2 (1 + K) n

n

= - A + Σ Q t .

t=1 (1 + K) t

11.4.3.- MÉTODOS FINANCIEROS DE VALORACIÓN DE INVERSIONES.

35

Además, si la empresa se enfrenta a un conjunto de inversiones alternativas, propone un orden de preferencia para su realización desde el mayor al menor valor actual.

11.4.3.- MÉTODOS FINANCIEROS DE VALORACIÓN DE INVERSIONES.

Se acepta el proyecto.Se rechaza el proyecto.Se rechaza el proyecto.

PositivaNula Negativa

> 0= 0< 0

DecisiónInfluencia sobre el valor de la empresa

VAN

36

11.4.3.- MÉTODOS FINANCIEROS DE VALORACIÓN DE INVERSIONES.

VAN = 0

VAN

K

TIR

VANK

VANK

37

B. La Tasa Interna de Rentabilidad (TIR).

La tasa interna de rentabilidad es aquella tasa que hace que el valor actual neto de la inversión sea igual a cero.

TIR= 0 = -A + Q 1 + Q 2 + …. + Q n . (1 + r) (1 + r) 2 (1 + r) n

Sólo vamos a realizar aquellos proyectos cuya tasa de retornoTIR sea superior a la tasa de descuento K.

r > K.

11.4.3.- MÉTODOS FINANCIEROS DE VALORACIÓN DE INVERSIONES.

38

Aceptación o rechazo de proyectos.

Ordenación de proyectos o jerarquización.

Cuando existan varias inversiones, se dará prioridad a aquellas que tengan una tasa de retorno más alta.

11.4.3.- MÉTODOS FINANCIEROS DE VALORACIÓN DE INVERSIONES.

El proyecto no es efectuableSi r < K

El proyecto no es efectuableSi r = K

El proyecto es efectuableSi r > K

39

La equivalencia entre el VAN y la TIR.

Los criterios son complementarios,

1.El VAN y la TIR son iguales a la hora de decidir si unainversión es efectuable o no, coinciden en efectuabilidad.

2.Pero no tienen porque coincidir a la hora de jerarquizar.(ordenar por orden de preferencia).

11.4.3.- MÉTODOS FINANCIEROS DE VALORACIÓN DE INVERSIONES.

40

11.4.3.- MÉTODOS FINANCIEROS DE VALORACIÓN DE INVERSIONES.

VAN = 0

VAN

K

K3r < KVAN <0No efectuable

r = K2r = KVAN= 0No efectuable

K1r > KVAN>0Efectuable

CASOTIRVAN

K1 < r

VAN > 0

r = K2K3 > r

VAN < 0

41

Ejemplo. La empresa puede optar por dos proyectos de inversión, el proyecto A tiene un desembolso inicial de 100 € y genera unos flujos de caja de 70 € el primer año y 60 € el segundo. En cambio, el proyecto B tiene un desembolso inicialde 80 € y dos flujos de caja de 60 € el primer año y de 45 € el segundo. El tipo de interés aplicable a ambos proyectos es del 10 %. Calcule el VAN y la TIR.

A. Según los criterios anteriores, indique que inversionesinteresaría realizar y cuales no.

B. Ordene las inversiones de mayor a menor preferencia.

11.4.3.- MÉTODOS FINANCIEROS DE VALORACIÓN DE INVERSIONES.

42

Analogias y diferencias entre el VAN y la TIR

11.4.3.- MÉTODOS FINANCIEROS DE VALORACIÓN DE INVERSIONES.

Método preferible cuando se desconoce K.

Método preferible cuando se conoce K

Condiciones de

utilización

Puede no coincidir con el VAN

Puede no coincidir con la TIR

Ordenación de

inversiones

(Jerarquización)

Coincide con el VANCoincide con la TIRAceptación y rechazo

de inversiones

Rentabilidad en términos relativos (%)

Rentabilidad en términos absolutos (€)

Resultado

Método TIRMétodo VAN