TEMA 3: “LA EMPRESA Y SUS...

39

TEMA 3: “LA EMPRESA Y SUS OBJETIVOS” ADMINISTRACIÓN DE EMPRESAS Y ORGANIZACIÓN DE LA PRODUCCIÓN (A.E.O.P). BIBLIOGRAFÍA BÁSICA - CUERVO, A. (2004): “Introducción a la Administración de Empresas”, Edit. Thomson-Civitas. - GUERRAS, L.A. Y NAVAS, J.E. (2007): “La Dirección Estratégica de la Empresa”, Edit. Thomson-Civitas.

Transcript of TEMA 3: “LA EMPRESA Y SUS...

TEMA 3:

“LA EMPRESA Y SUS OBJETIVOS”

ADMINISTRACIÓN DE EMPRESAS Y ORGANIZACIÓN DE LA PRODUCCIÓN (A.E.O.P).

BIBLIOGRAFÍA BÁSICA

- CUERVO, A. (2004): “Introducción a la Administración de Empresas”,Edit. Thomson-Civitas.

- GUERRAS, L.A. Y NAVAS, J.E. (2007): “La Dirección Estratégica de la Empresa”, Edit. Thomson-Civitas.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

ÍNDICE.

3.1.- CONCEPTO Y CLASIFICACIÓN DE OBJETIVOS.

3.2.- LA MAXIMIZACIÓN DEL BENEFICIO COMO OBJETIVO: LIMITACIONES.

3.3.- AGENTES QUE PARTICIPAN EN LA DEFINICIÓN DE LOS OBJETIVOS: LA TEORÍA DE LA AGENCIA.

3.4.- LA SEPARACIÓN ENTRE LA PROPIEDAD Y EL CONTROL.

3.5.- LA CREACIÓN DE VALOR COMO OBJETIVO.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.1. CONCEPTO Y CLASIFICACIÓN DE OBJETIVOS.

Los objetivos son resultados preestablecidos, más o menos alejados en el tiempo, que la organización pretende alcanzar con su propia acción.

Las principales funciones de los objetivos son:

A. Guiar y coordinar las decisiones y las acciones en el seno de laempresa.

B. Proporcionar una base de evaluación y control de lo s resultados obtenidos.

C. Motivar a los miembros de la empresa por el conocim iento, entendimiento y aceptación de sus metas, en busca d e su implicación.

D. Transmitir al exterior (proveedores, clientes, comp etidores y sociedad en general) las intenciones de la empresa.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.1. CONCEPTO Y CLASIFICACIÓN DE OBJETIVOS.

Para que los objetivos tengan realmente utilidad tienen que reunir una serie de características.

A. Los objetivos han de ser claros y específicos , de lo contrario, los miembros de la organización no entenderán hacia dónde quiere ir la empresa y qué se espera de ellos.

B. Deben ser reales , ya que si se fijan objetivos inalcanzables los miembros de la empresa acabarán desanimados, pero si los objetivos fijados son demasiado fáciles de alcanzar, no sirven para estimularlos y movilizar sus esfuerzos. Por lo que deben ser factibles y desafiantes a la vez.

C. Deben poderse medir , para poder apreciar exactamente cuál es la desviación producida con respecto a la meta, y además, poder evaluar y controlar la actuación de la empresa. Deben formularse, por tanto, en términos cuantificables.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.1. CONCEPTO Y CLASIFICACIÓN DE OBJETIVOS.

La empresa establece los objetivos de arriba hacia abajo.Primero se establecen los objetivos a nivel de toda la organización para que éstos puedan guiar el establecimiento de objetivos hacia niveles inferiores.

El objetivo general de la organización está definido por la alta dirección , son metas que se propone alcanzar la empresa en el ámbito global y a largo plazo .

Este objetivo se descompone a su vez en otros objetivos de menoramplitud, los encargados de esta descomposición de objetivos son los directivos intermedios.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.1. CONCEPTO Y CLASIFICACIÓN DE OBJETIVOS.

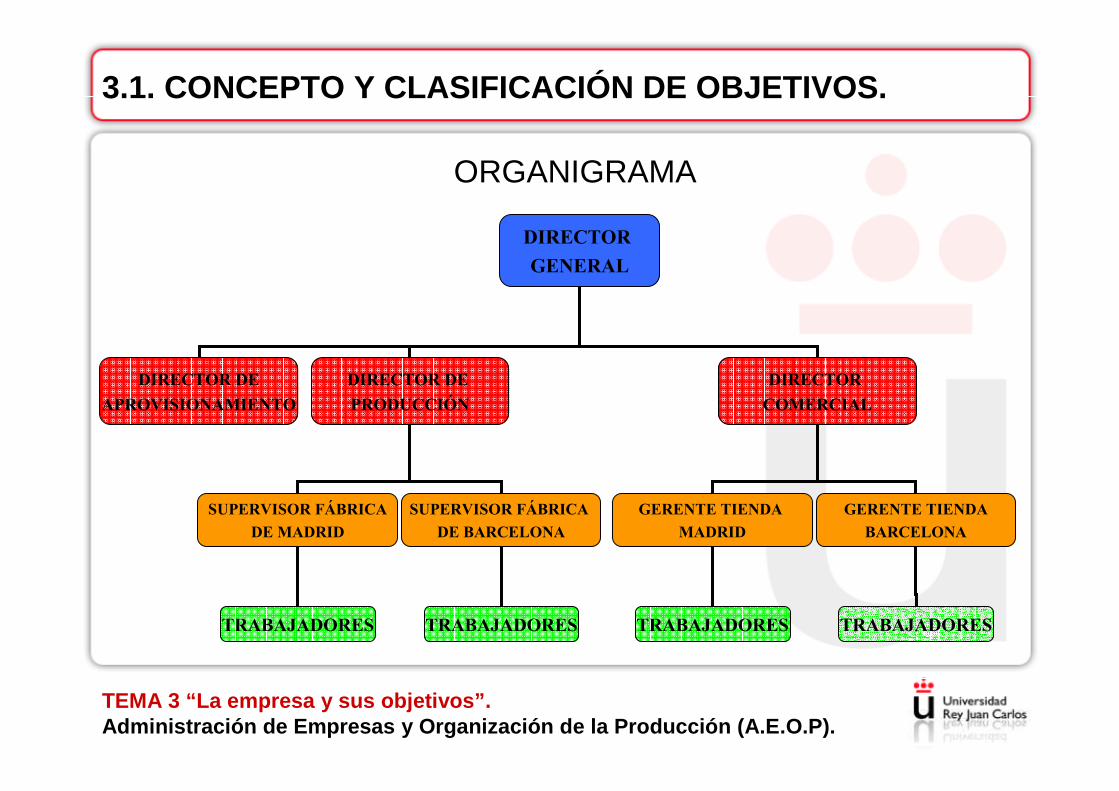

El objetivo general se descompone en objetivos de menor amplitud.

Los subobjetivos son asignados a las diferentes unidades organizativas de tipo medio

- Marketing, finanzas, producción…

A su vez se traducen en otros subobjetivos menores

- Almacenes, tiendas, fábricas…

Y así sucesivamente, hasta llegar a los propios trabajadores (menor unidad organizativa).

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.1. CONCEPTO Y CLASIFICACIÓN DE OBJETIVOS.

DIRECTOR

GENERAL

DIRECTOR DE

APROVISIONAMIENTO

DIRECTOR DE

PRODUCCIÓN

DIRECTOR

COMERCIAL

GERENTE TIENDA

MADRID

GERENTE TIENDA

BARCELONA

SUPERVISOR FÁBRICA

DE MADRID

SUPERVISOR FÁBRICA

DE BARCELONA

TRABAJADORESTRABAJADORES TRABAJADORES TRABAJADORES

ORGANIGRAMA

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.1. CONCEPTO Y CLASIFICACIÓN DE OBJETIVOS.

¿Qué es lo que se pretende?

Se pretende que los objetivos generales, previamente establecidos para la empresa como un todo, lleguen a cada departamento o área funcional que conforma la empresa.

Con ello se responsabiliza a todos los integrantes de la empresa, a lograr los resultados específicos de sus unidades y con ello contribuir a la consecución de los objetivos generales. Si no conseguimos alcanzar esos subobjetivos, no podrán lograrse los objetivos generales.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.1. CONCEPTO Y CLASIFICACIÓN DE OBJETIVOS.

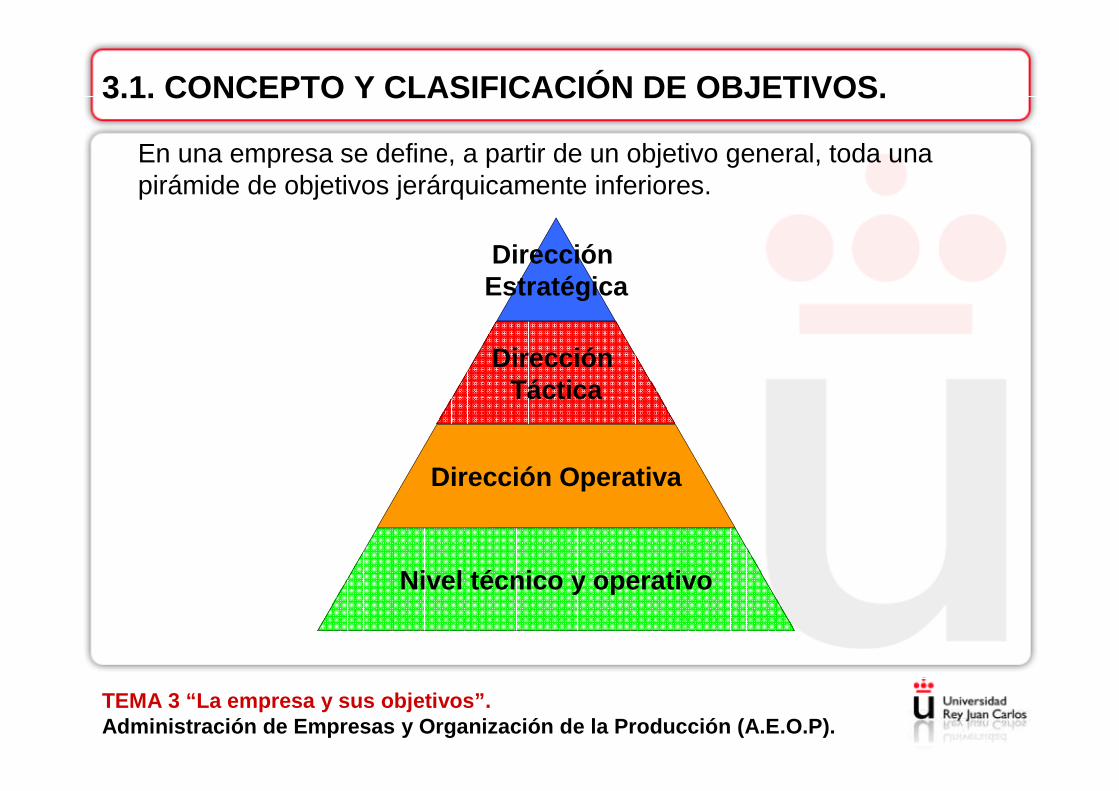

En una empresa se define, a partir de un objetivo general, toda una pirámide de objetivos jerárquicamente inferiores.

Dirección Estratégica

Dirección Táctica

Dirección Operativa

Nivel técnico y operativo

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.2. LA MAXIMIZACIÓN DEL BENEFICIO COMO OBJETIVO: L IMITACIONES.

La teoría neoclásica sólo tiene en cuenta al mercado como mecanismo de coordinación a la hora de realizar las transacciones, por lo que esta teoría es más una teoría sobre mercados que sobre las empresas.

El modelo neoclásico ignora la complejidad interna de la empresa y su entorno, así como las razones que explican su existencia.

El objetivo de la empresa es el del empresario -único propietario-, maximizar el beneficio .

Objetivo de la empresa : MAXIMIZAR BENEFICIOS

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.2. LA MAXIMIZACIÓN DEL BENEFICIO COMO OBJETIVO: L IMITACIONES.

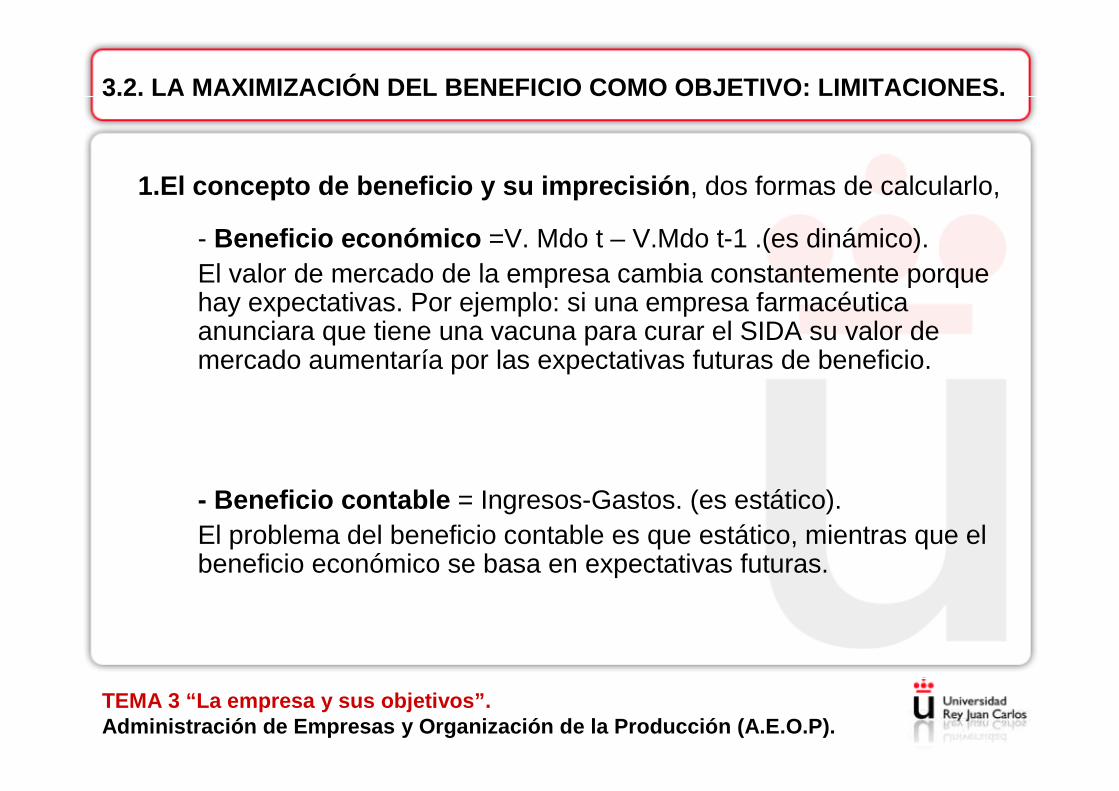

1.El concepto de beneficio y su imprecisión , dos formas de calcularlo,

- Beneficio económico =V. Mdo t – V.Mdo t-1 .(es dinámico).El valor de mercado de la empresa cambia constantemente porque hay expectativas. Por ejemplo: si una empresa farmacéutica anunciara que tiene una vacuna para curar el SIDA su valor de mercado aumentaría por las expectativas futuras de beneficio.

- Beneficio contable = Ingresos-Gastos. (es estático).El problema del beneficio contable es que estático, mientras que el beneficio económico se basa en expectativas futuras.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.2. LA MAXIMIZACIÓN DEL BENEFICIO COMO OBJETIVO: L IMITACIONES.

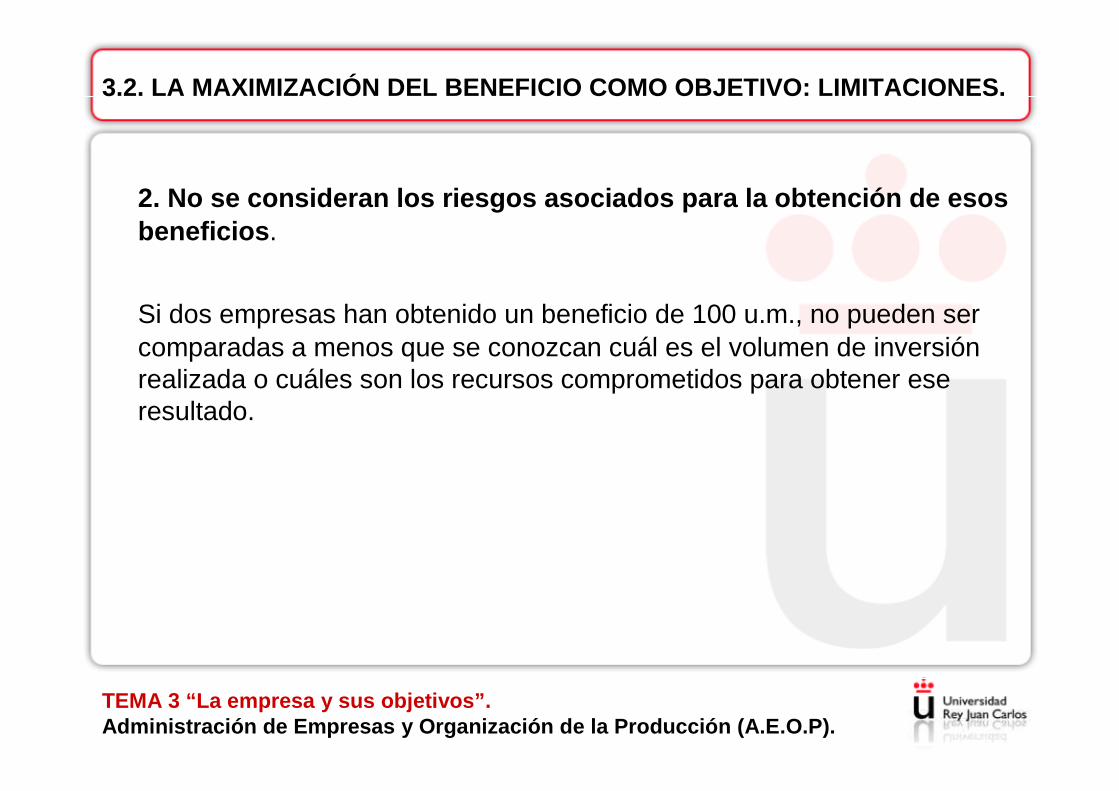

2. No se consideran los riesgos asociados para la ob tención de esos beneficios .

Si dos empresas han obtenido un beneficio de 100 u.m., no pueden ser comparadas a menos que se conozcan cuál es el volumen de inversión realizada o cuáles son los recursos comprometidos para obtener ese resultado.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.2. LA MAXIMIZACIÓN DEL BENEFICIO COMO OBJETIVO: L IMITACIONES.

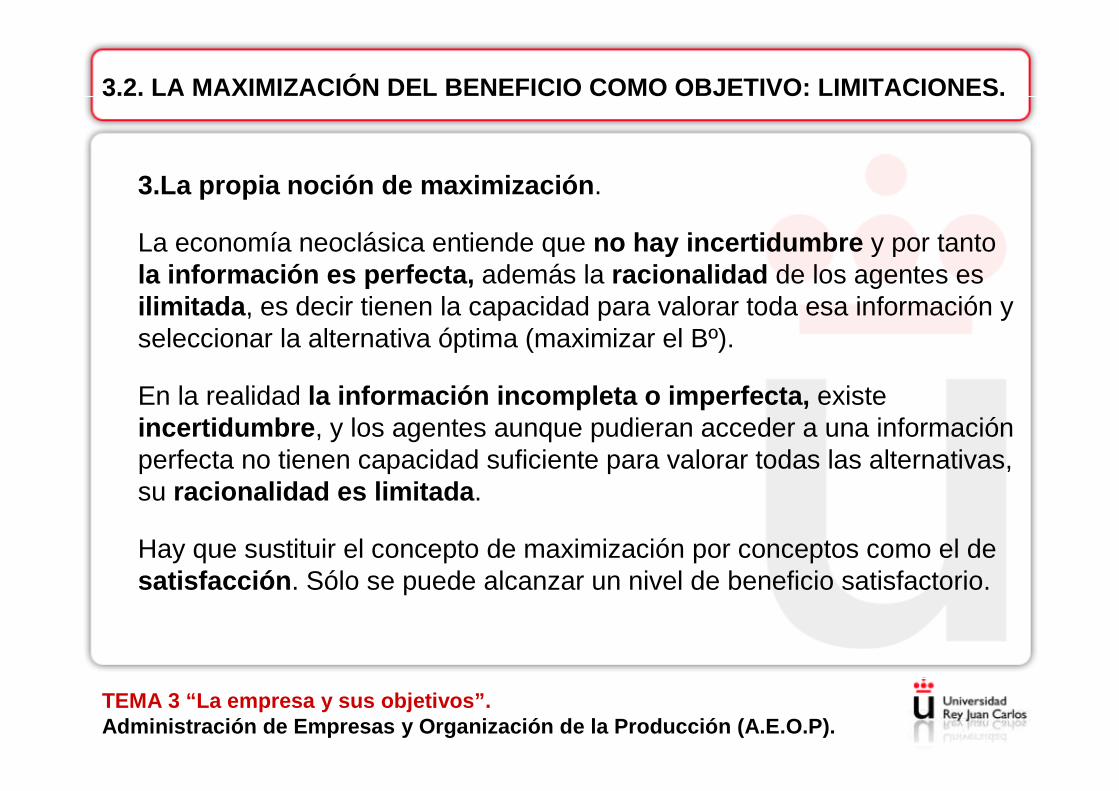

3.La propia noción de maximización .

La economía neoclásica entiende que no hay incertidumbre y por tanto la información es perfecta, además la racionalidad de los agentes esilimitada , es decir tienen la capacidad para valorar toda esa información y seleccionar la alternativa óptima (maximizar el Bº).

En la realidad la información incompleta o imperfecta, existe incertidumbre , y los agentes aunque pudieran acceder a una información perfecta no tienen capacidad suficiente para valorar todas las alternativas, su racionalidad es limitada .

Hay que sustituir el concepto de maximización por conceptos como el de satisfacción . Sólo se puede alcanzar un nivel de beneficio satisfactorio.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.2. LA MAXIMIZACIÓN DEL BENEFICIO COMO OBJETIVO: L IMITACIONES.

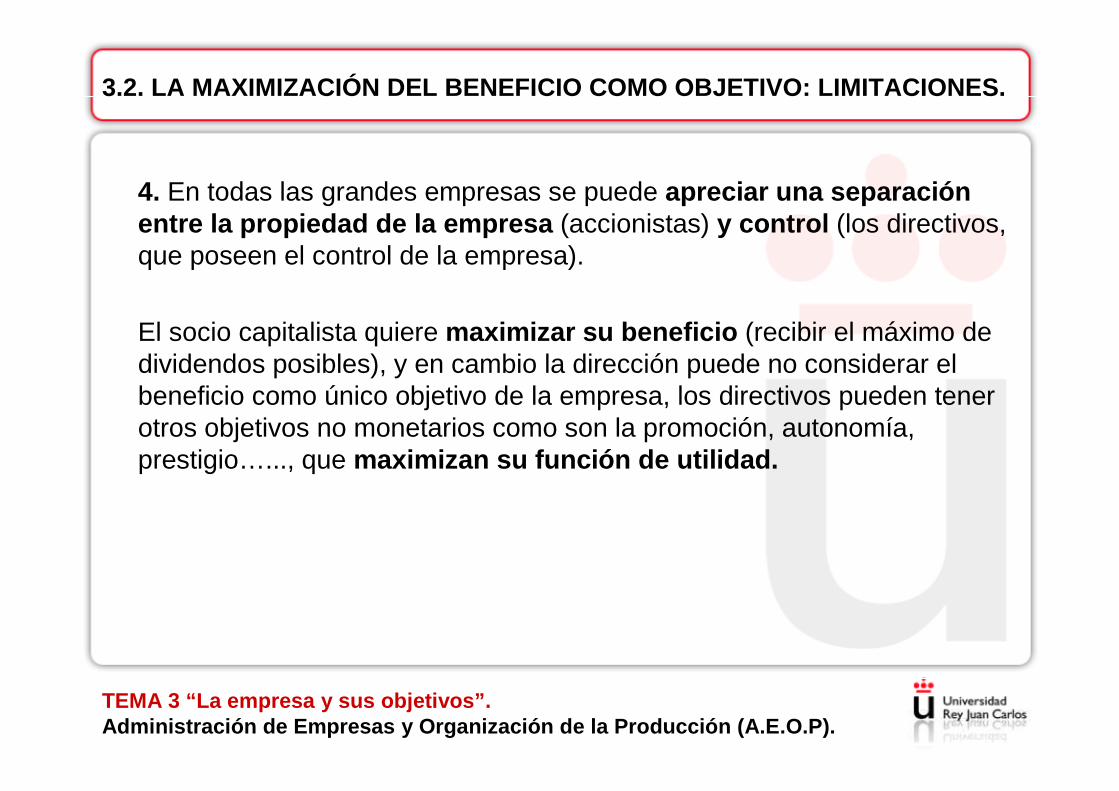

4. En todas las grandes empresas se puede apreciar una separación entre la propiedad de la empresa (accionistas) y control (los directivos, que poseen el control de la empresa).

El socio capitalista quiere maximizar su beneficio (recibir el máximo de dividendos posibles), y en cambio la dirección puede no considerar el beneficio como único objetivo de la empresa, los directivos pueden tener otros objetivos no monetarios como son la promoción, autonomía, prestigio…..., que maximizan su función de utilidad.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.3. AGENTES QUE PARTICIPAN EN LA DEFINICIÓN DE LOS OBJETIVOS.

La Teoría de la Agencia sugieren la necesidad de considerar a los distintos grupos que participan en la empresa, (La Teoría neoclásica no tiene en cuenta la complejidad interna de la empresa).

De forma que los objetivos que persigue el conjunto (organización ) será el resultado de la combinación de objetivos que tienen los distintos grupos.

Los objetivos son el resultado de un proceso continuo de regateo y negociación .

Los objetivos se suponen dinámicos, múltiples , alcanzables , satisfactorios en lugar de maximizadores y varían con las oscilaciones en los niveles de aspiraciones de los miembros de su grupo.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.3. AGENTES QUE PARTICIPAN EN LA DEFINICIÓN DE LOS OBJETIVOS.

La Teoría de la Agencia concibe a la empresa como nexo de contratos , es decir, una ficción legal que sirve de marco para establecer relaciones contractuales entre individuos, cada grupo que participa en la empresa tendrá sus propios objetivos.

Ejemplo de las relaciones contractuales que se producen dentro de la empresa,

– Telefónica S.A. para muchos de nosotros es nuestro proveedor de telefonía, con quién tenemos firmado un contrato de suministro.

– Para la empresa dedicada a la producción de cable e s su empresa cliente, con la que tiene firmado un contrato de su ministro de cable.

– Para el Sr. Carlos García es su empleador, quien le paga un sueldo a cambio de su trabajo.

– Para la Sra. Fernández es una de sus propietarias, dispone de 100 acciones de la empresa, por lo que tiene derecho al cobro de dividendos.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.3. AGENTES QUE PARTICIPAN EN LA DEFINICIÓN DE LOS OBJETIVOS.

La Teoría de la Agencia analiza lo que denominamos la relación de agencia , se define como un contrato en el que una o más personas llamadas "principal " solicitan los servicios de otra , llamada "agente", para que realizar en su nombre una tarea determinada a cambio de una remuneración, lo que implica la delegación para tomar decisiones.

Nosotros nos vamos a centrar en la relación de agencia que se da entre los accionistas de una empresa y los directivos o administradores de esa sociedad, en este caso los accionistas encargan a los directivos la gestión de la sociedad.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

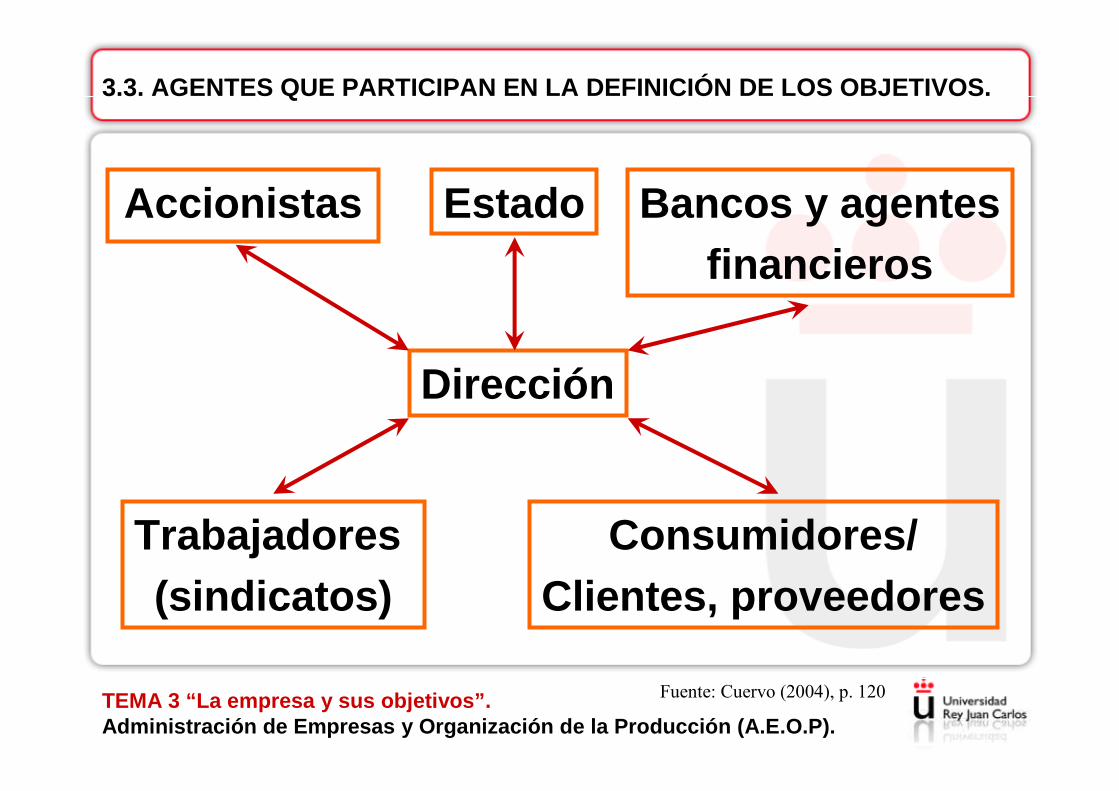

3.3. AGENTES QUE PARTICIPAN EN LA DEFINICIÓN DE LOS OBJETIVOS.

Dirección

Trabajadores (sindicatos)

Estado

Consumidores/Clientes, proveedores

Accionistas

Fuente: Cuervo (2004), p. 120

Bancos y agentesfinancieros

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.3. AGENTES QUE PARTICIPAN EN LA DEFINICIÓN DE LOS OBJETIVOS.

El grupo que tiene más poder dentro de la empresa generalmente es la dirección e intentará imponer sus objetivos y por lo tanto condicionara al resto de los grupos.

1. La dirección , el directivo tiene una posición privilegiada en la empresa, por lo que tiene acceso preferente a la información, que le confiere un poder importante en la fijación de objetivos. (discrecionalidad de la dirección).

2. Accionistas , la influencia de los accionistas se ve condicionada por la existencia de la separación entre propiedad y control. Los accionistas persiguen la creación de valor . No obstante podemos distinguir dos tipos de accionistas,

–Pequeños accionistas : sólo aportan fondos.–Accionistas con mayor porcentaje de participación: tienen un mayor poder a la hora de intentar imponer sus objetivos.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.3. AGENTES QUE PARTICIPAN EN LA DEFINICIÓN DE LOS OBJETIVOS.

3. Bancos y otros agentes financieros.Estarán atentos al tipo de inversiones que realiza la dirección, para ello actúa de 2 formas.

A. De forma pasiva , el banco actúa de manera pasiva cuando la cuantía de lo que presta es reducida y además está garantizado (hay un aval).

B. De forma activa , el volumen de fondos prestado es mayor . Es necesaria la participación y una presencia más activa en el proceso de decisión.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.3. AGENTES QUE PARTICIPAN EN LA DEFINICIÓN DE LOS OBJETIVOS.

4. Los trabajadores , representados por el sindicato, influirán en la fijación de objetivos en función del grado de organización que tengan, es decir del grado de sindicación y la presión que estos ejerzan sobre la dirección.

Sus objetivos específicos son las mejoras en las condiciones económicas , facilidades para la formación y promoción , mejora en las condiciones de trabajo ……

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.3. AGENTES QUE PARTICIPAN EN LA DEFINICIÓN DE LOS OBJETIVOS.

5. El Estado influye a través de,

-La actuación de las empresas públicas como oferente y demandantede bienes y servicios.

-El Estado legisla regulando la actividad económica en determinados ámbitos o sectores.

-La exigencia de impuestos o la concesión de subvenciones.

Todo ello repercute directamente sobre los costes y/o los ingresos, y por lo tanto afecta a los objetivos de la empresa.

6. Influencia de clientes y proveedores, depende del poder de negociación de los mismos, pueden presionar directa o indirectamente en la fijación de los objetivos de la empresa.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

La Sociedad Anónima permite la entrada de un gran número de pequeños accionistas en la propiedad de la empresa. Estos accionistas mantienen para sí el cobro de una renta (cobro de dividendo).

Los accionistas contratan los servicios de directivos profesionales que se encargará de la gestión.

Objetivos: no son únicos, diversidad de intereses.

Accionista = crear valor.Directivos = maximizar su utilidad.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

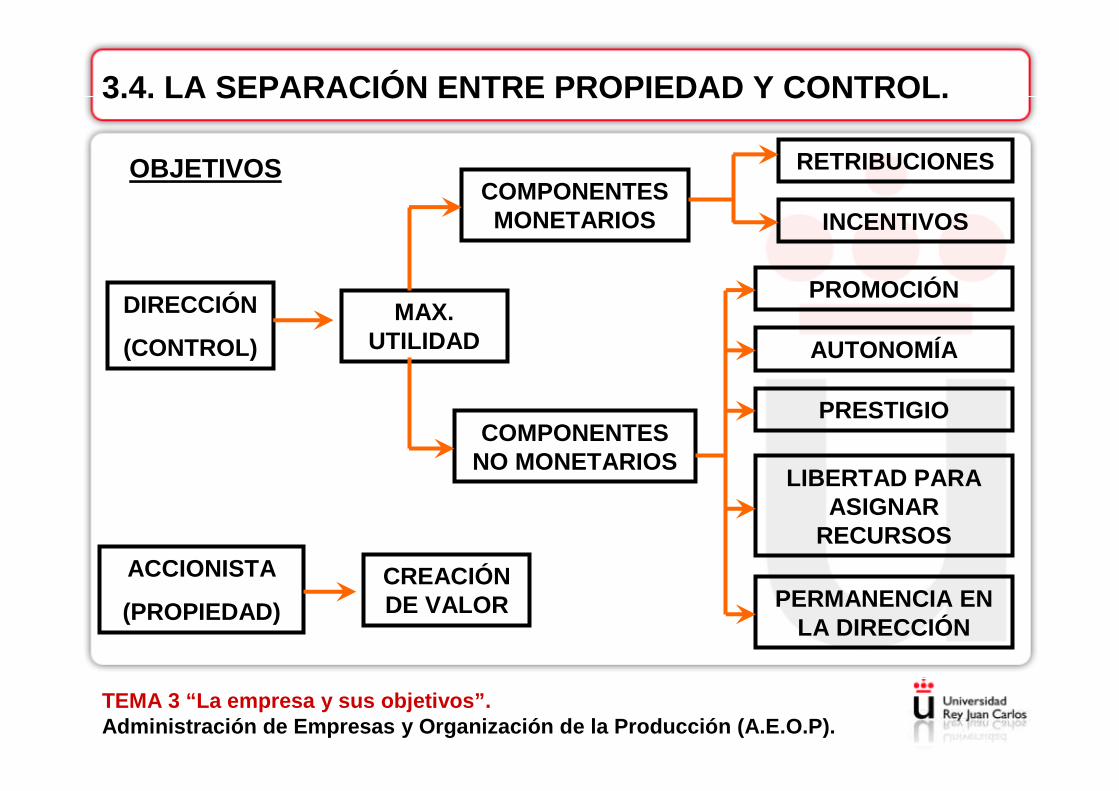

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

MAX. UTILIDAD

DIRECCIÓN

(CONTROL)

COMPONENTES MONETARIOS

COMPONENTES NO MONETARIOS

RETRIBUCIONES

INCENTIVOS

PROMOCIÓN

AUTONOMÍA

PRESTIGIO

LIBERTAD PARA ASIGNAR

RECURSOSACCIONISTA

(PROPIEDAD)CREACIÓN DE VALOR

OBJETIVOS

PERMANENCIA EN LA DIRECCIÓN

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

� Discrecionalidad directiva y el contrato de agencia.

Los directivos actúan en condiciones de asimetría informativa . Los accionistas no tienen toda la información para poder valorar el comportamiento de los directivos y además no es posible valorarlos independientemente (se integran en un grupo).

Gozan de una gran discreción para conseguir sus objetivos y evitar el control de la propiedad.

Las relaciones entre los directivos y accionistas se realizan a través del contrato de agencia para intentar hacer compatibles los objetivos de ambos grupos. Además habrá que diseñar unos controles e incentivos necesarios para que los directivos persigan los objetivos de losaccionistas.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

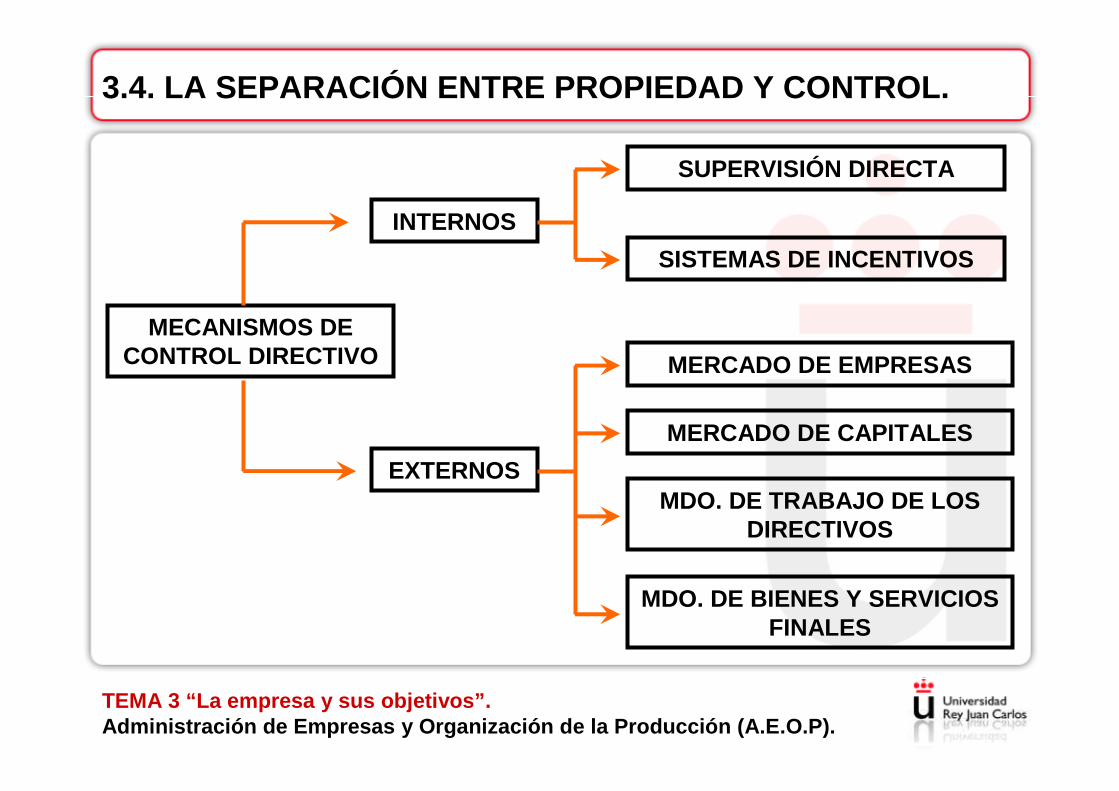

MECANISMOS DE CONTROL DIRECTIVO

INTERNOS

EXTERNOS

SUPERVISIÓN DIRECTA

SISTEMAS DE INCENTIVOS

MERCADO DE CAPITALES

MDO. DE TRABAJO DE LOS DIRECTIVOS

MDO. DE BIENES Y SERVICIOS FINALES

MERCADO DE EMPRESAS

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

A. Mecanismos Internos de Control. Son los que tienen su origen en la propia empresa y están diseñados por los propietarios para ejercer un control directo sobre los directivos de máximo nivel. Dentro de esta categoría encontramos:

A.1. La Supervisión Directa.A.2. Sistemas de Incentivos.

A.1. La Supervisión Directa. Control continuo que la propiedad hace sobre la actuación de sus directivos, se lleva a cabo a través de,

- El Consejo de Administración.- Junta General de Accionistas.- Contratación de Consultores o Auditores externos.- Vigilancia mutua entre los directivos.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

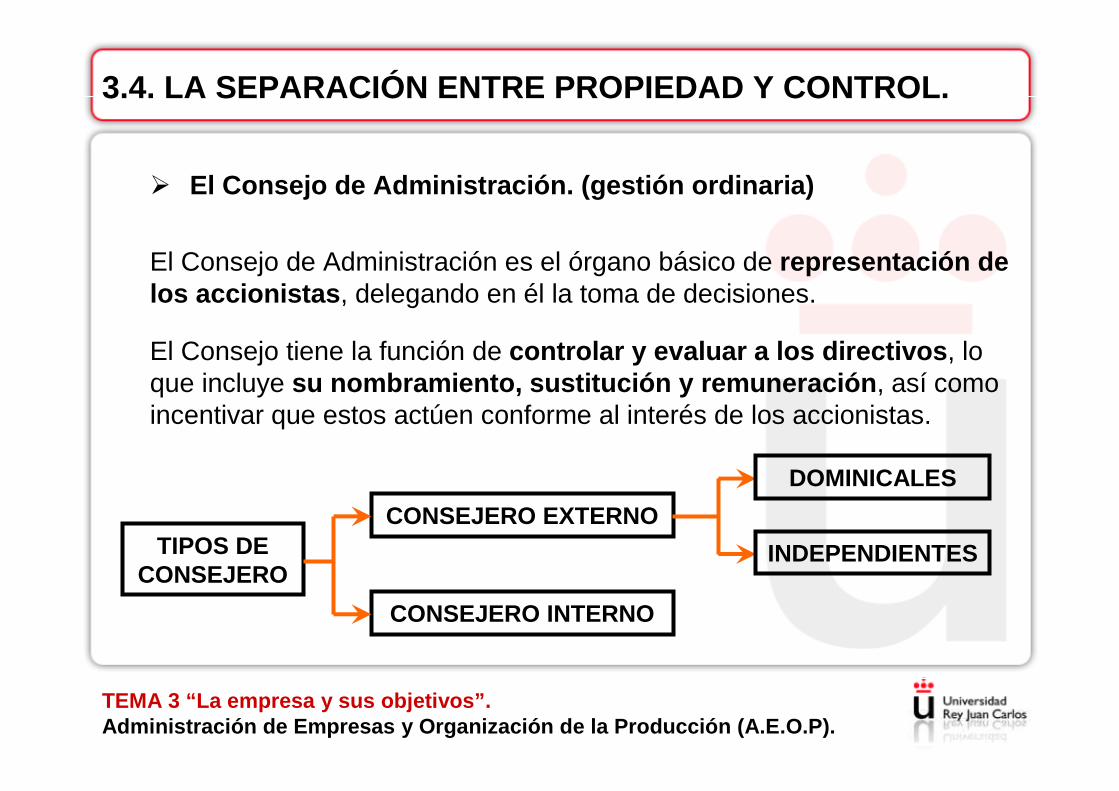

� El Consejo de Administración. (gestión ordinaria)

El Consejo de Administración es el órgano básico de representación de los accionistas , delegando en él la toma de decisiones.

El Consejo tiene la función de controlar y evaluar a los directivos , lo que incluye su nombramiento, sustitución y remuneración , así como incentivar que estos actúen conforme al interés de los accionistas.

CONSEJERO EXTERNOTIPOS DE

CONSEJERO

CONSEJERO INTERNO

DOMINICALES

INDEPENDIENTES

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

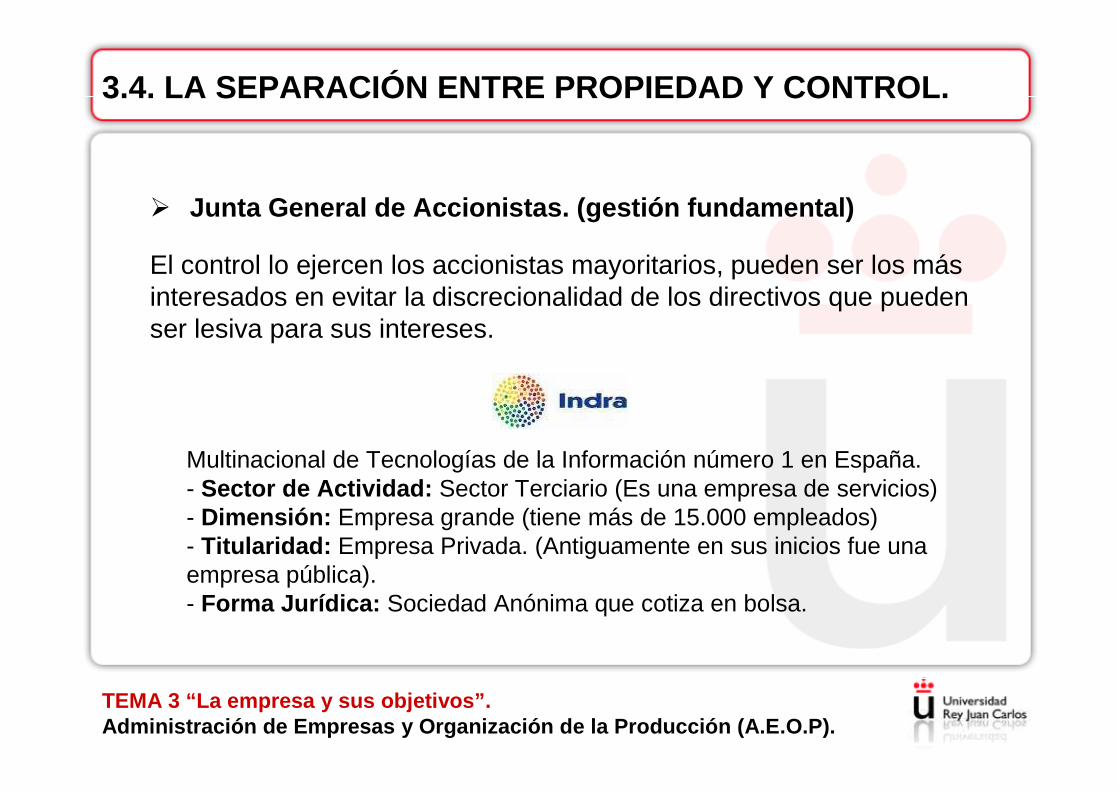

� Junta General de Accionistas. (gestión fundamental)

El control lo ejercen los accionistas mayoritarios, pueden ser los más interesados en evitar la discrecionalidad de los directivos que pueden ser lesiva para sus intereses.

Multinacional de Tecnologías de la Información número 1 en España.- Sector de Actividad: Sector Terciario (Es una empresa de servicios)- Dimensión: Empresa grande (tiene más de 15.000 empleados)- Titularidad: Empresa Privada. (Antiguamente en sus inicios fue una empresa pública).- Forma Jurídica: Sociedad Anónima que cotiza en bolsa.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

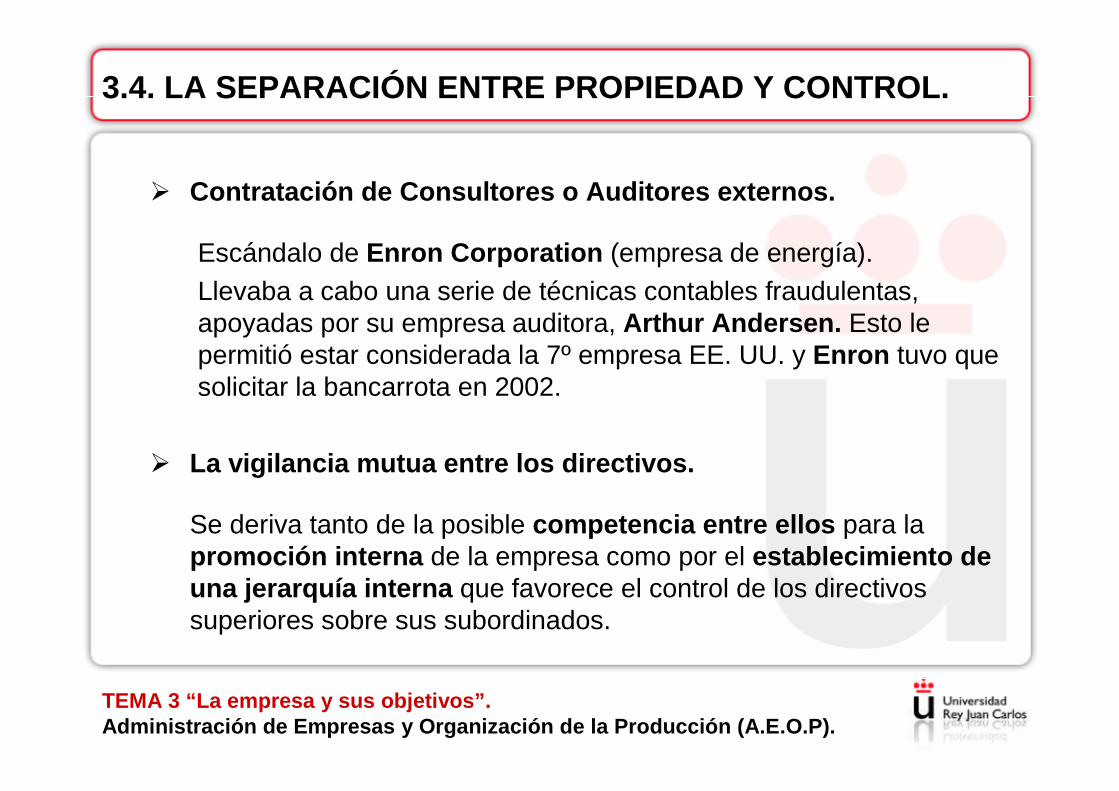

� Contratación de Consultores o Auditores externos.

Escándalo de Enron Corporation (empresa de energía).Llevaba a cabo una serie de técnicas contables fraudulentas, apoyadas por su empresa auditora, Arthur Andersen. Esto le permitió estar considerada la 7º empresa EE. UU. y Enron tuvo que solicitar la bancarrota en 2002.

� La vigilancia mutua entre los directivos.

Se deriva tanto de la posible competencia entre ellos para la promoción interna de la empresa como por el establecimiento de una jerarquía interna que favorece el control de los directivos superiores sobre sus subordinados.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

A.2. Sistemas de Incentivos.

El mecanismo de control más utilizado consiste en vincular las retribuciones monetarias del directivo con el objetivo de creación de valor del accionista.

Salario del directivo = Salario fijo + Incentivos.

De esta manera los incentivos dependerán de: • Variaciones del valor de mercado de la empresa.• Rentabilidad Económica = BAIT/ AT.• Rentabilidad Financiera = BN/ FP.

Incluyen los sistemas basados en la participación en la propiedad deldirectivo, mediante la entrega de acciones u opciones sobre acciones(stock options ).

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

B. Mecanismos Externos de Control.

Tienen su origen en factores ajenos a la propia empresa. La propiedad no asume ningún coste adicional por su utilización. Podemos considerarlos como mecanismos indirectos de control.

En la medida en la que estos mecanismos funcionen, la propiedad tendrá capacidad de control sobre la dirección y ésta menos discrecionalidad, por lo que los objetivos de ambos grupos tenderán a converger.

B.1. Mercado de Empresas.

Si los directivos tienen un comportamiento alejado de la creación de valor por el deseo de lograr sus objetivos, y la empresa obtiene peores resultados de los que potencialmente podría obtener, es posible que empresarios externos (raiders = invasores) decidan comprar la empresa y reemplazar su dirección. (En el caso de una empresa cotizada la manera de hacerse con el control es a través de una OPA = Oferta Pública de Adquisición ).

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

La OPA consiste en : una empresa lanza una oferta a los accionistas de la empresa para que vendan por encima del valor de mercado. Si la OPA triunfa, el equipo directivo va a la calle.

Problema: para conocer la no maximización del valor de la empresa, sólo es posible utilizando información interna de la empresa. Es frecuente que estas operaciones de compra sean pactadas con la anterior dirección, la cual suministra la información a cambio de compensaciones.

Pero existen otro tipo de ofertas de compra las llamadas OPAS hostiles , en las que no existe un pacto con la dirección. Con este tipo de OPA (hostil) el mecanismo del mercado de empresas sirve para disciplinar el comportamiento del directivo.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

B.2. Mercado de Capitales.

La existencia de un mercado de valores eficiente limita la divergencia entre los intereses de los accionistas y directivos y permite que el control del mercado de capitales sea más fuerte.

Si los directivos realizan una buena gestión, habrá un incremento de la valoración de la empresa (aumentará la cotización de las acciones).

Si la valoración del mercado no es la adecuada (por una mala gestión), puede ocurrir que:

- Los actuales propietarios relevan a la dirección.- Que surjan operaciones de cambio de propiedad que lleguen a

afectar a la supervivencia de la actual dirección a través del mercado de empresas ,

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

B.3. Mercado de Trabajo de los Directivos.

Los directivos serán evaluados por el logro de los objetivos asignados por los accionistas, maximizar el valor de la empresa en el mercado. Si no consiguen estos objetivos su reputación se verá afectada.

La valoración de los directivos no depende siempre del rendimiento obtenido para los accionistas, intervienen otros factores personales como la imagen pública , popularidad, contactos, azar….

Los directivos se protegen de este mecanismos blindando sus contratos ante una posible salida de la empresa e incluso del mercado de trabajo.

Los paracaídas dorados son cláusulas que los directivos de alto nivel pactan en sus contratos personales y que les permiten en caso de ser despedidos recibir cuantiosas indemnizaciones aún cuando su gestión no haya sido la adecuada.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.4. LA SEPARACIÓN ENTRE PROPIEDAD Y CONTROL.

B.4. Mercado de Bienes y Servicios Finales.

Si el mercado es de competencia perfecta , no cabe más opción para la empresa que la asignación óptima de sus recursos que lleven a la maximización del valor de la empresa.

Si algún factor obtiene una remuneración superior a su aportación (directivo), puede que ello afecte a la propia supervivencia de la empresa.Este mecanismo no tiene efecto si se trata de un mercado imperfecto (monopolio) y por lo tanto no servirá para controlar la discrecionalidad de los directivos.

La imperfección de los mercados permite a los directivos mantener recursos ociosos , en vez de perseguir la asignación óptima de los recursos que lleven a la maximización del valor de la empresa.

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

3.5. LA CREACIÓN DE VALOR COMO OBJETIVO.

El objetivo de la empresa (desde la óptica de la propie dad), consiste en maximizar la riqueza de los accionistas y esto se consigue maximizando el valor de la empresa en el mercado.

Las decisiones tomadas por el equipo directivo se reflejan en el valor de mercado de la empresa, lo importante es conocer cuando se está creando valor y cuando se está destruyendo valor.

El indicador más utilizado es la denominada curva de valor o relación entre el valor de mercado de los fondos propios y su valor contable.

CV = VMFPFP

CV = VMFPFP

TEMA 3 “La empresa y sus objetivos”.Administración de Empresas y Organización de la Pro ducción (A.E.O.P).

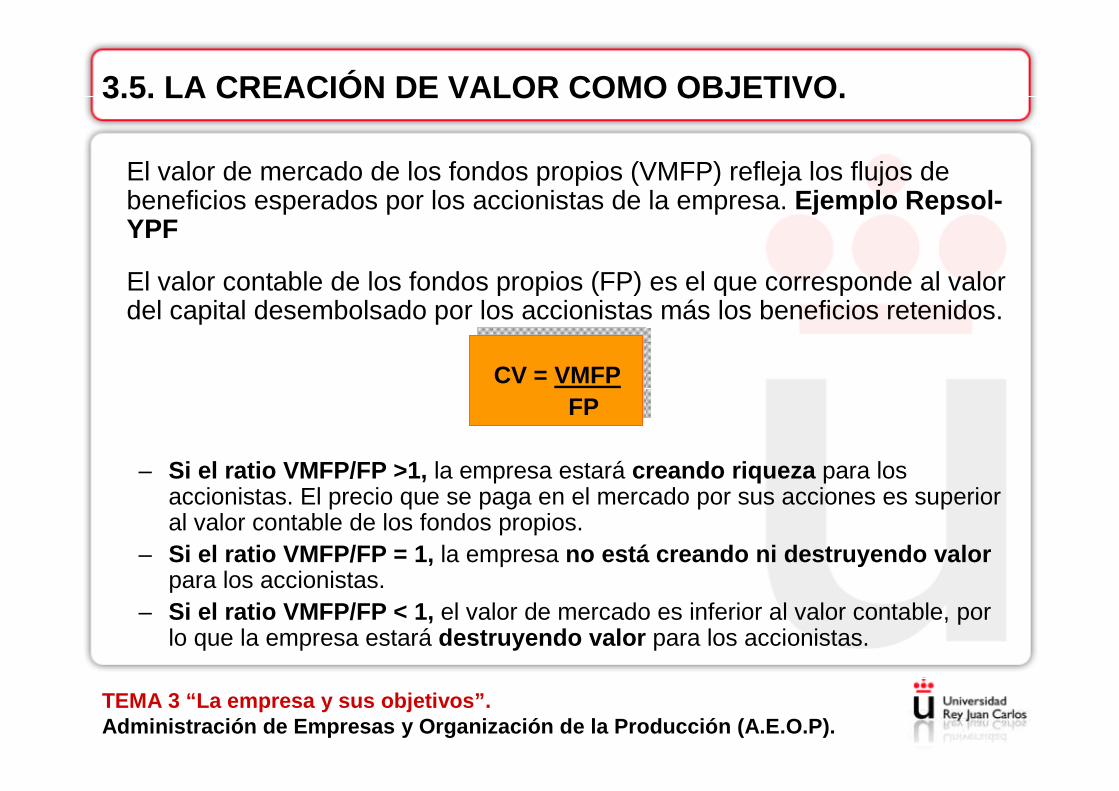

3.5. LA CREACIÓN DE VALOR COMO OBJETIVO.

El valor de mercado de los fondos propios (VMFP) refleja los flujos de beneficios esperados por los accionistas de la empresa. Ejemplo Repsol-YPF

El valor contable de los fondos propios (FP) es el que corresponde al valor del capital desembolsado por los accionistas más los beneficios retenidos.

CV = VMFPFP

– Si el ratio VMFP/FP >1, la empresa estará creando riqueza para los accionistas. El precio que se paga en el mercado por sus acciones es superior al valor contable de los fondos propios.

– Si el ratio VMFP/FP = 1, la empresa no está creando ni destruyendo valorpara los accionistas.

– Si el ratio VMFP/FP < 1, el valor de mercado es inferior al valor contable, por lo que la empresa estará destruyendo valor para los accionistas.

¿?

FIN TEMA 3