Sente 264-2014

29

Expediente N° 382-2013 Sentencia N° 264-2014 Voto N° 317-2014 SENTENCIA N° 264-2013. Tribunal Aduanero Nacional. San José, a las nueve horas con diez minutos del siete de agosto de dos mil catorce. Conoce este Tribunal sobre el recurso de apelación interpuesto por el agente aduanero xxx, contra la resolución RES-DN-xxx-2013 del 22 de julio del 2013 de la Dirección General de Aduanas. RESULTANDO I. Mediante resolución RES-DN-155-2013 del 15 de febrero del 2013, la Dirección General de Aduanas (en adelante DGA) inicia procedimiento ordinario contra el importador xxx S.A. y contra la Agencia de Aduanas xxx S.A, como responsable solidario y representante legal del importador, por la supuesta errónea clasificación arancelaria de las mercancías nacionalizadas con el Documento Único Aduanero (en adelante DUA) 005-2009-0xxx del 20 de mayo del 2009, lo anterior según informe de la Dirección de Fiscalización DF-DEN-INF: 25-09 del 18 de noviembre del 2011. Dicho acto fue notificado a las partes el día 19 de febrero del 2013 (folios 114-123). 1 [email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira. Tel: +506 2539-6831 - www.hacienda.go.cr

Transcript of Sente 264-2014

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

SENTENCIA N° 264-2013. Tribunal Aduanero Nacional. San José, a las nueve horas con diez minutos del siete de agosto de dos mil catorce.

Conoce este Tribunal sobre el recurso de apelación interpuesto por el agente aduanero xxx,

contra la resolución RES-DN-xxx-2013 del 22 de julio del 2013 de la Dirección General de

Aduanas.

RESULTANDO

I. Mediante resolución RES-DN-155-2013 del 15 de febrero del 2013, la Dirección General

de Aduanas (en adelante DGA) inicia procedimiento ordinario contra el importador xxx

S.A. y contra la Agencia de Aduanas xxx S.A, como responsable solidario y

representante legal del importador, por la supuesta errónea clasificación arancelaria de

las mercancías nacionalizadas con el Documento Único Aduanero (en adelante DUA)

005-2009-0xxx del 20 de mayo del 2009, lo anterior según informe de la Dirección de

Fiscalización DF-DEN-INF: 25-09 del 18 de noviembre del 2011. Dicho acto fue

notificado a las partes el día 19 de febrero del 2013 (folios 114-123).

II. La DGA con resolución RES-DN-xxx-2013 del 22 de julio del 2013, dicta acto final del

procedimiento ordinario, con el cual se reclasifica la mercancía descrita como “varillas

de hierro o acero 3/8 de seis metros grado 40”, de la posición arancelaria 7214.30.00.10

a la 7214.20.00.00, lo que generó un adeudo que asciende a ¢7.100.015,28. Esta

resolución se notificó el 30 de julio del 2013 (folios 124-141).

III. El 31 de julio del 2013, el agente aduanero xxx representante legal de la Agencia de

Aduanas xxx S.A, presenta los recursos de reconsideración y apelación, señalando lo

siguiente (folios 135-137):

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

Que existe errónea notificación a todas las partes del proceso, pues solamente se notificó a

la agencia de aduanas.

Señala que la partida arancelaria anotada por la agencia de aduanas es correcta de acuerdo

a las Reglas Generales para la interpretación del sistema arancelario centroamericano,

Reglas 1 y 3 inciso a), la descripción de la mercancía corresponde específicamente a la

partida arancelaria 7214.30.00.10 por ser cilíndricas.

Solicita la aplicación de la ley más favorable, pues el DUA 005-2009-0xxx es de fecha 20 de

abril del 2009, y en esa fecha existían dos partidas arancelarias en discusión, pero la

partida 7214.20.00.00 estaba gravada con un 14% de Ad-Valorem, mientras que la

7214.30.00.10 estaba gravada con un 5% de Ad-Valorem. Se inicia el procedimiento

administrativo tendiente a cambiar la partida arancelaria, pero a esa fecha (15/02/2013) las

partidas en disputa ya no existen y mediante Decreto Ejecutivo 36522-COMEX-MEIC del

31/03/2011 se modifican los aranceles de importación aplicados a la varilla de

construcción, al momento que la Dirección General quiere cobrar todas pagan los mismos

impuestos, por lo que se debe aplicar la ley más beneficiosa para el administrado.

Existe nulidad absoluta por falta de documentos originales, se ha usado un medio de prueba

ilegal el cual no es idóneo en el presente caso, en el expediente no se encuentran los

siguientes documentos originales: conocimiento de embarque, factura, lista de empaque y

declaración del valor.

Solicita se anulen las resoluciones recurridas y se archive el expediente.

IV. Mediante RES-DN-xxx-2013 del 02 de octubre de 2013, notificada el 04 de octubre del

2013, la DGA procede a rechazar los alegatos de nulidad presentados, declara sin lugar

el recurso de reconsideración y emplaza a las partes para que se apersonen ante este

Tribunal (folios 144-156).

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

V. El 09 de octubre del 2013, el señor xxx se apersona ante este Tribunal, indicando que

reitera todo lo dicho anteriormente, amplia el punto sobre la nulidad por no estar en

expediente los documentos originales, al citar la sentencia 085-2011 del Tribunal

Contencioso Administrativo Sección I (folios 158-162).

VI. Que en las presentes diligencias se han respetado las formalidades legales en la

tramitación del recurso de apelación.

Redacta el Máster, Licenciado Dick Rafael Reyes Vargas; y,

CONSIDERANDO

I. OBJETO DE LA LITIS: El presente asunto se circunscribe en determinar si procede la

reclasificación efectuada por la DGA a la mercancía importada por la empresa xxx S.A,

por medio del DUA 005-2009-0xxx del 20 de abril del 2009, tramite efectuado por la

Agencia de Aduanas xxx S.A, por medio del agente aduanero xxx, el cual clasificó la

mercancía consistente en “varillas de hierro o acero 3/8 de seis metros grado 40” en la

posición arancelaria 7214.30.00.10, siendo lo correcto la 7214.20.00.00, según lo

determinado por la Dirección de Fiscalización en el informe DF-DEN-INF: 25-09 del 18

de noviembre del 2011, generando la incorrecta clasificación arancelaria un adeudo por

el monto de ¢7.100.015,28.

II. ADMISIBILIDAD DEL RECURSO DE APELACIÓN: Que de previo a cualquier otra

consideración, se avoca este Órgano al estudio de admisibilidad del presente recurso de

apelación conforme con lo dispuesto por el artículo 204 de la Ley General de Aduanas,

es decir, a determinar si en la especie se cumple con los presupuestos procesales, que 3

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

son requisitos necesarios para que pueda constituirse un procedimiento válido. En tal

sentido dispone el citado artículo que contra el resultado de la determinación tributaria

realizado por la Dirección General de Aduanas, cabe recurso de apelación ante este

Tribunal, el cual debe interponerse dentro de los quince días siguientes a la notificación.

Así, tenemos que en este caso el ajuste realizado, para todo efecto legal, fue notificado

a las partes el 30 de julio del 2013 y el recurso de apelación fue interpuesto el 31 de julio

del 2013 (folio 135), es decir dentro del plazo legalmente establecido. Además fue

presentado en forma, o sea, cumpliendo con los presupuestos procesales, entre ellos,

los relativos a la capacidad procesal de las partes que intervienen en el procedimiento,

toda vez que consta en expediente la respectiva acreditación del agente de aduanas xxx

(folio 182). Siendo entonces que en la especie, se cumple con dichos requisitos de

admisibilidad, estima este Tribunal admitido el recurso de apelación.

III. SOBRE LAS NULIDADES: Que en primer término este Tribunal como contralor de

legalidad se avoca de oficio a revisar la actuación administrativa, determinando si en la

especie se han violentado los principios procesales esenciales que todo acto

administrativo debe salvaguardar en aplicación del principio de legalidad y del derecho

del administrado a un debido proceso, pronunciándose previamente sobre la existencia o

no de nulidades del acto administrativo, debiendo este último ser dictado de conformidad

con el ordenamiento jurídico, tanto en sus elementos esenciales como formales, puesto

que lo contrario puede generar vicios que afecten su validez.

Recordemos que de acuerdo con el artículo 166 la Ley General de la Administración

Pública (en adelante LGAP) la nulidad absoluta acontece cuando falten totalmente uno

o varios de los elementos constitutivos del acto administrativo, además de ello según el

artículo 223 de la ley de cita, para que opere la misma se requiere la omisión de

formalidades sustanciales del procedimiento entendidas como aquellas cuya

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

realización correcta hubiera impedido o cambiado la decisión final en aspectos

importantes o que causen indefensión.

Para ello analizaremos los argumentos ofrecidos por el recurrente, en relación con la

notificación de los actos y los documentos que se encuentran en el expediente

administrativo.

Sobre la Notificación: respecto al tema aludido, ya en reiteradas ocasiones se ha

pronunciado este Tribunal1, señalando que la agencia de aduanas representa al

consignatario o importador de las mercancías, y que dicha representación se

origina directamente de la Ley General de Aduanas (en adelante LGA), indicando

además que es válido que la Administración decida notificar por separado y

directamente a cada uno (agencia e importador) por los medios establecidos, o

bien, -como se da en la especie- que notifique tanto al importador como a la

agencia de aduanas en la figura de la misma agencia (ver actas de notificación a

folios 118-119 y 132-133), no existiendo la nulidad aducida y en consecuencia no

lleva razón el recurrente porque sigue ostentando en el presente caso la

representación del importador.

En virtud de la jurisprudencia, doctrina y normativa contenida en las sentencias

emitidas por este Tribunal y reseñadas supra, podemos concluir sobre este alegato

que:

Los Agentes de Aduana de conformidad con la normativa aduanera, son

Auxiliares de la Función Pública Aduanera y no están concebidos como un

simple intermediario entre el Servicio Nacional de Aduanas y el

1 Ver entre otras las Sentencias números 243-2008 del 11 de noviembre del 2008 y 264-2008 del 04 de diciembre del 2008.

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

consignatario de las mercancías, sino que por el contrario, el Agente

Aduanero es un profesional, especialista con conocimiento técnico en la

materia aduanera y de comercio exterior.

Además de ser el Agente de Aduanas un profesional en la materia

aduanera, ejerce una representación legal de su poderdante o sea del

importador-consignatario de las mercancías, para las actuaciones y

notificaciones del despacho aduanero y los actos que deriven de él según el

artículo 33, párrafo III de la LGA.

El mandato en aduanas tiene una fuerza legal, en cuanto a que la ley

presume que el Agente de Aduanas representa a su mandante, según el

artículo 38 de la LGA.

Conforme lo prescriben tanto el CAUCA como la LGA, el Agente Aduanero

no sólo es representante legal del importador durante el despacho y los

actos que derivan de él, sino que también es responsablemente solidario

con éste por el pago del adeudo tributario.

La notificación realizada al importador/consignatario en la figura del su

representante no vulnera de modo alguno su derecho de defensa, ni el

debido proceso, precisamente por la condición de representante legal que

tiene el Agente Aduanero frente a éste.

En consecuencia, este Órgano de alzada rechaza el alegato de nulidad debatido por el

recurrente, por cuanto en la especie se tiene demostrado en expediente que tanto el

acto inicial como el final fueron notificados al importador por medio de la Agencia de

Aduanas, actuación con la cual, según se indicó supra, se tiene por válidamente

notificados a todos los sujetos interesados en el presente procedimiento y por

cumplidas las disposiciones señaladas por los artículos 102 y 196 de la LGA, razón por 6

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

la cual estima este Colegiado que no se ha dejado en estado de indefensión a ninguna

de las partes afectadas.

Sobre el Expediente Administrativo: No encuentra este Órgano que existiera el

incumplimiento a una formalidad sustancial del procedimiento, ni que se generara

ningún tipo de indefensión a las partes, por no encontrarse en el expediente los

documentos originales sino las impresiones de los mismos obtenidas del sistema

informático. En ese sentido, téngase en cuenta que de acuerdo con el artículo 106 de

la LGA, los datos y registros recibidos y anotados en el sistema informático, constituyen

prueba que el respectivo auxiliar realizó esos actos y que el contenido de estos fue

suministrado por dicho auxiliar.

Adicionalmente debe tenerse en consideración, que el caso en estudio, inicia por una

denuncia anónima en la cual se señala que la clasificación arancelaria declarada en el

DUA 005-2009-082980 del 20/04/2009, es incorrecta, por lo que la atención de la

misma por parte de la Dirección de Fiscalización, debió efectuarse con el sigilo

necesario para garantizar el resultado final de la investigación, siendo una de esas

medidas posiblemente el no requerir la documentación original para no alertar sobre la

revisión que a posteriori se estaba efectuando a ese DUA, máxime teniendo en cuenta

que los funcionarios del Departamento de Denuncias se encuentran autorizados a

obtener las imágenes del DUA del sistema informático, y dado el carácter con que han

sido revestidos los actos realizados a través de él (artículo 106 LGA), resultaba

suficiente a efectos de analizar la correcta clasificación arancelaria declarada. Al

respecto aclara este Tribunal que dependiendo de la situación fáctica frente a la que

nos encontremos, sí puede resultar indispensable contar con la documentación original,

fundamentalmente cuando se cuestiona la validez de los documentos transmitidos al

sistema informático o de su contenido, situación que no es la que acontece en la

especie, donde además la documentación aportada por la Administración Activa es

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

coincidente con las impresiones de pantalla efectuadas por este Tribunal, no quedando

ninguna duda de la veracidad de la misma.

De forma tal, se descarta por parte de este Tribunal la existencia de algún tipo de

nulidad en el acto de apertura o en el acto final, por las razones pretendidas por el

recurrente, pues la investigación realizada documentó adecuadamente tanto las

pruebas recabadas, como el análisis realizado a las mismas. Por su parte, la DGA

durante el procedimiento administrativo, le comunicó lo pertinente a las partes, puso a

disposición la totalidad de elementos que conforman el expediente y les brindó las

posibilidades legales que establece la normativa aduanera para que ejercieran su

derecho de defensa, cumpliendo a cabalidad con los lineamientos que en materia de

debido proceso ha emitido la Sala Constitucional a través de su jurisprudencia, no

configurándose así los presupuestos establecidos en el artículo 223 de la LGAP para

decretar la nulidad solicitada.

IV. HECHOS PROBADOS: De interés para la resolución del presente asunto se tienen por

demostrados los siguientes hechos:

Que el agente aduanero xxx de la Agencia de Aduanas xxx S.A, tramitó en

representación de la empresa xxx S.A, el DUA 005-2009-0xxx del 20 de

abril del 2009, con el cual se nacionalizaron 330 bultos de mercancía

consistente en “varillas de hierro o acero 3/8 de 6 metros grado 40”,

clasificadas en la posición arancelaria 7214.30.00.10 (folios 163-181).

El 14 de mayo del 2009, se presentó ante la Dirección de Gestión de

Riesgo, denuncia anónima que señala en lo de interés: “…en dicho DUA

se realizó una importación de varillas de hierro declarada en el inciso

arancelario 7214.30.00.10 (varillas cilíndricas lisas o corrugadas, con 8

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

muescas, cordones, surcos o relieves) siendo lo correcto a criterio del

denunciante el inciso 7214.20.00.00 (varillas con muescas, cordones,

surcos o relieves, producidos en el laminado o sometidas a torsión

después del laminado) (…) que la mercancía viene identificada con la

placa ASTM (…) y que la placa indica que las varillas corresponden al tipo

A615, lo cual indica que las varillas corresponden a las del inciso

7214.20.0000, y no al declarado…”. Dicha dependencia, trasladó ese

mismo día la denuncia para su atención a la Dirección de Fiscalización

(folios 04-05).

Mediante Acta N°DF-DEN-37-2009 del 19 de mayo del 2009, funcionarios

de la Dirección de Fiscalización se apersonan a las instalaciones de la

empresa xxx S.A, y con anuencia de personeros de ésta proceden a

extraer muestra de la mercancía amparada al DUA 005-2009-0xxx y

asociadas a la factura comercial DB-C003230915 del exportador UTM

Trading Corporation, constando ese acto en el Acta DFLAB-12709 (folios

27-29 y 32).

El Laboratorio Aduanero emitió los certificados N° 3196 (varilla de hierro

R/ASTM-A615 N°3), 3197 (varilla de hierro ASTM-A615 N°3/8) y 3198

(varilla de hierro R/CNS SD 280 N°3) del 26/06/2009, los cuales

determinaron lo siguiente sobre la muestra de la mercancía amparada al

DUA: “BARRA DE ACERO SIN ALEAR DE SECCION TRANSVERSAL

CILINDRICA, CON RELIEVE, PRODUCIDO POR LA MINADO EN

CALIENTE.

PARTIDA ARANCELARIA: 7214.20.00.00.

La declaración de la partida en el DUA es incorrecta, debido a que la

varilla de construcción, por su uso, no necesita una composición especial

que le permita ser mecanizado por ejemplo ser torneada…” (folios 58-63).

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

Con oficios DF-DEN-500-2009 y DE-DEN-499-2009 la Dirección de

Fiscalización convoca a los representantes de la Agencia de Aduanas xxx

y de xxx S.A a audiencia de regularización (folios 72-75).

La Dirección de Fiscalización, remite el 18/11/2009 mediante oficio DF-

DEN-520-2009 a la Dirección Normativa el informe DF-DEN-INF: 25-09,

en el cual se concluye que de acuerdo con los análisis efectuados por el

Laboratorio Aduanero, existe una incorrecta clasificación arancelaria de

las mercancías importadas con el DUA 005-2009-082980, bajo la posición

arancelaria 7214.30.00.10 siendo lo correcto la 7214.20.00.00, lo que

genera un adeudo de ¢7.100.015,28. Además se indica en dicho informe,

que los sujetos pasivos no se hicieron presentes a la audiencia de

regularización y por ello se tiene por rechazada la misma. Dicho

documento se amplió mediante oficio DF-DEN-065-2010 (folios 78-92).

Atendiendo oficio DN-010-2012 del 03 de enero del 2012, la Dirección de

Fiscalización convoca nuevamente a las partes a audiencia de

regularización, la cual se plasma en las Actas N° 47-2012 del 01/03/2012

y 64-2012 del 22/03/2012 (folios 93-107).

V. SOBRE EL FONDO: Una vez dilucidado lo anterior, resulta procedente referirnos al

aspecto de fondo, a fin de determinar cuál es la correcta clasificación de las mercancías

objeto del presente recurso, considerando para análisis los argumentos esbozados por

el recurrente.

En tal sentido, resulta oportuno para un mayor entendimiento de los parámetros y

variables que en la especie es necesario tomar en cuenta para dilucidar las correctas

características de las mercancías nacionalizadas, de manera sucinta procedemos a

visualizar la estructura en la Nomenclatura Internacional del Sistema Armonizado (S.A.),

en primer término debemos decir que la Sección XV refiere a los metales comunes en 10

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

bruto, semimanufacturados (formas primarias) tales como barras, alambres, planchas,

láminas; así como las manufacturas de esos metales y comprende esta Sección los

Capítulos 72 al 83.

Específicamente resulta de interés la partida 7214 en la que coinciden el recurrente y la

Administración en ubicar las mercancías importadas, esta refiere a: “BARRAS DE HIERRO O ACERO SIN ALEAR, SIMPLEMENTE FORJADAS, LAMINADAS O EXTRUIDAS, EN CALIENTE, ASI COMO LAS SOMETIDAS A TORSION DESPUES DEL LAMINADO”,

estableciendo el S.A. varias aperturas internacionales a nivel de subpartida (6 dígitos)

para su correcta clasificación:

7214.10 – Forjadas

7214.20 – Con muescas, cordones, surcos o relieves, producidos en el laminado o sometidas a torsión después del laminado

7214.30 – Las demás, de acero de fácil mecanización

7214.9 –Las demás

La disconformidad entre administrado y DGA, radica a nivel de seis dígitos, por cuanto el

agente aduanero ubicó las mercancías nacionalizadas con el DUA de cita en la

subpartida 7214.30, en tanto la Administración con base en las pruebas químicas

efectuadas a las mercancías concluyó que la clasificación correcta correspondía a la

7214.20. Al respecto, debe señalarse que la posición arancelaria declarada por el

agente aduanero bajo fe de juramento, implicaba que los bienes cumplían con lo

dispuesto en la nota de supartida 1.b, que señala:

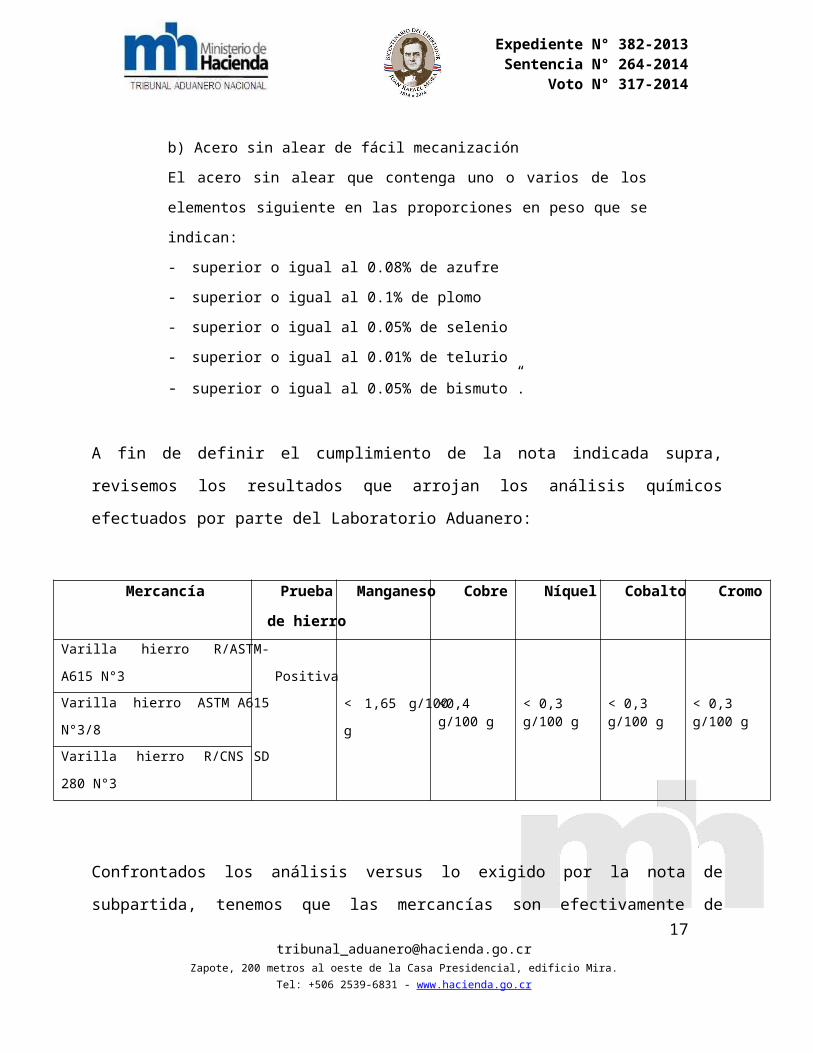

“1. En este Capítulo, se entiende por:

b) Acero sin alear de fácil mecanización

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

El acero sin alear que contenga uno o varios de los elementos siguiente

en las proporciones en peso que se indican:

- superior o igual al 0.08% de azufre

- superior o igual al 0.1% de plomo

- superior o igual al 0.05% de selenio

- superior o igual al 0.01% de telurio

- superior o igual al 0.05% de bismuto”.

A fin de definir el cumplimiento de la nota indicada supra, revisemos los resultados que

arrojan los análisis químicos efectuados por parte del Laboratorio Aduanero:

Mercancía Pruebade hierro

Manganeso Cobre Níquel Cobalto Cromo

Varilla hierro R/ASTM-A615 N°3

Positiva

< 1,65 g/100 g <0,4 g/100 g < 0,3 g/100 g < 0,3 g/100 g < 0,3 g/100 gVarilla hierro ASTM A615 N°3/8

Varilla hierro R/CNS SD 280 N°3

Confrontados los análisis versus lo exigido por la nota de subpartida, tenemos que las

mercancías son efectivamente de hierro, sin embargo no está ese metal compuesto con

azufre, plomo, selenio, telurio o bismuto en las proporciones requeridas, sino que existe

presencia de otros elementos como el manganeso, cobre, níquel, cobalto y cromo;

situación que evidencia la no correspondencia de la clasificación arancelaria con las

características físico-químicas de las mercancías, y que conlleva necesariamente a la

reclasificación de las mercancías.

Por su parte, en criterio de este Tribunal la reclasificación realizada por la DGA es

correcta, pues según lo anotado en los certificados N° 3196, 3197 y 3198 del Laboratorio

Aduanero (folios 58-63), se tiene comprobado en expediente que las mercancías en litis,

se presentan como barras metálicas con relieves, de sección transversal cilíndrica y 12

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

fueron producidas mediante laminado en caliente, características que efectivamente

permiten ubicarlas en la posición arancelaria 7214.20.00.00.

Cabe mencionar que el recurrente no aportó ningún tipo de alegato o prueba que

desvirtuara lo anterior, limitándose a argumentar que la clasificación es correcta por ser

cilíndricas, característica que resulta irrelevante a efectos de su clasificación, donde el

punto medular, como ya lo indicamos, es el cumplimiento de la nota de subpartida, la

que no refiere a la condición cilíndrica o no de las mercancías, como pretende hacer

creer el agente aduanero.

Otro factor importante para ratificar la reclasificación efectuada al DUA 005-2009-

082980, lo encontramos en las etiquetas de identificación de las mercancías

nacionalizadas (ver folios 36-43), así como la factura N° DB-C03230915 emitida por

UTM Trading Corporation, las cuales indican que las barras cumplen con la norma

internacional ASTM2 A 615, siendo esta especificación propia de las barras de acero al

carbono lisas y corrugadas, pero que no está relacionada con los aceros de fácil

mecanización, pues la especificación que sí lo permite es la ASTM A 5763:

“…Esta especificación trata sobre barras de acero al carbono forjado en

caliente de calidad especial. Aplicaciones de la barra de calidad especial

incluyen forja, tratamiento térmico, estirado en frío, mecanizado, y

muchos usos estructurales…” (http://es.astm.org/Standards/A576.htm).

La no inclusión de esta especificación, constituye un indicio de que las mercancías no

están compuestas por alguno (s) de los elementos señalados en la nota de subpartida 1.

2 ASTM International es un organismo de normalización de los Estados Unidos.

3 Esta especificación trata sobre barras de acero al carbono forjado en caliente de calidad especial, aplicaciones de la barra de calidad especial incluyen forja, tratamiento térmico, estirado en frío, mecanizado, y muchos usos estructurales

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

b), por lo que no tratan de acero sin alear de fácil mecanización, lo que se confirma con

las pruebas realizadas por el Laboratorio Aduanero.

Resuelto por este Tribunal el punto sobre con la correcta clasificación de las mercancías

en la posición arancelaria 7214.20.00.00, con base en las Reglas Generales de

Clasificación 1 y 64, resta pronunciarnos sobre la siguiente solicitud efectuada por el

recurrente:

“…La Dirección General de Aduanas, inicia el procedimiento administrativo tendiente a cambiar la partida arancelaria, mediante Resolución Res-DN-155-2013, el día 15 de febrero del 2013; pero para esta fecha, las partidas arancelarias en disputa YA NO EXISTEN. Y mediante Decreto Ejecutivo N°36522-COMEX-MEIC DEL 31/03/2011, (ADJUNTO COPIA), SE MODIFICAN LOS ARANCELES DE IMPORTACION APLICADOS A LA VARILLA DE CONSTRUCCION…por lo que se debe aplicar el decreto 36522 citado y aplicar el Principio Constitucional DE LA LEY MAS BENEFICIOSA PARA EL ADMINISTRADO…” (folio 136).

Al respecto, debe tenerse en cuenta que si bien al momento de iniciarse el presente

procedimiento por parte de la DGA, el Decreto Ejecutivo 36522-COMEX-MEIC5 ya se

encontraba vigente, deviene en improcedente la petición del recurrente, por las razones

que se exponen de seguido.

En primer lugar, debe recordarse que existe un principio general del Ordenamiento

Jurídico contenido en el aforismo de “lex previa”, que impide la retroactividad de las

normas (máxime los preceptos sancionadores), según éste la determinación temporal de

la norma aplicable en cada caso, debe regirse por el momento en que los hechos

imputados se hayan producido, en casos como el presente, donde se afecta la

4 Regla General de Clasificación 1: “La clasificación está determinada legalmente por los textos de las partidas.” Regla General 6 “la clasificación de mercancías en la sub partidas de una misma partida está determinada legalmente por los textos de estas subpartidas.”5 Publicado en el Alcance N°22 de La Gaceta N° 74 del 15 de abril del 2011.

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

obligación tributaria aduanera, encontramos que el artículo 55 de la LGA establece para

el régimen de importación, la aceptación de la declaración aduanera como el hecho

generador de obligación tributaria, entendido éste como el presupuesto estipulado en la

ley para establecer el tributo. De manera que al tener el DUA 005-2009-0xxx como

fecha de aceptación el 20/04/2009, le eran aplicable los tributos vigentes a ese

momento, los cuales al no haberse cancelado correctamente en virtud de la errónea

clasificación arancelaria declarada, deben ser cobrados por la Administración dentro del

plazo definido en el numeral 62 de la LGA. Bajo esa línea, el artículo 61 de la LGA

reitera que la obligación tributaria aduanera debe pagarse en el momento en que ocurre

el hecho generador y que el pago efectuado fuera de ese término genera intereses.

El artículo 34 de la Constitución Política establece “A ninguna ley se le dará efecto

retroactivo en perjuicio de persona alguna, o de sus derechos patrimoniales adquiridos o

de situaciones jurídicas consolidadas”, lo que significa que constitucionalmente está

prohibida la retroactividad de las normas, salvo tratándose de derechos adquiridos y

situaciones jurídicas consolidadas.

Sobre este principio se ha pronunciado ampliamente la Sala Constitucional, delimitando

su alcance en el siguiente sentido:

“…en virtud de esta disposición, ningún acto administrativo o disposición normativa puede afectar o proyectar sus efectos sobre el pasado, concretamente, como lo dispone la norma constitucional, respecto de situaciones de hecho o situaciones jurídicas consolidadas o derechos adquiridos. Así, para entender el contenido de este principio constitucional, resulta imprescindible tener claro los conceptos de "derecho adquirido" y "situación jurídica consolidada", los cuales aparecen estrechamente relacionados en la doctrina constitucionalista, labor que hizo este Tribunal en sentencia número 1997-02765, de las quince horas con tres minutos del veinte de mayo de mil novecientos noventa y siete, bajo las siguientes consideraciones:

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

"Es dable afirmar que, en términos generales, el primero [derecho adquirido] denota a aquella circunstancia consumada en la que una cosa –material o inmaterial, trátese de un bien previamente ajeno o de un derecho antes inexistente– ha ingresado en (o incidido sobre) la esfera patrimonial de la persona, de manera que ésta experimenta una ventaja o beneficio constatable. Por su parte, la «situación jurídica consolidada» representa no tanto un plus patrimonial, sino un estado de cosas definido plenamente en cuanto a sus características jurídicas y a sus efectos, aun cuando éstos no se hayan extinguido aún. Lo relevante en cuanto a la situación jurídica consolidada, precisamente, no es que esos efectos todavía perduren o no, sino que –por virtud de mandato legal o de una sentencia que así lo haya declarado– haya surgido ya a la vida jurídica una regla, clara y definida, que conecta a un presupuesto fáctico (hecho condicionante) con una consecuencia dada (efecto condicionado). Desde esta óptica, la situación de la persona viene dada por una proposición lógica del tipo «si..., entonces...»; vale decir: si se ha dado el hecho condicionante, entonces la "situación jurídica consolidada" implica que, necesariamente, deberá darse también el efecto condicionado."En ambos casos (derecho adquirido o situación jurídica consolidada), el ordenamiento protege, tornando intangible la situación de quien obtuvo el derecho o disfruta de la situación, por razones de equidad y de certeza jurídica. En este caso, la garantía constitucional de la irretroactividad de la ley se traduce en la certidumbre de que un cambio en el ordenamiento no puede tener la consecuencia de sustraer el bien o el derecho ya adquirido del patrimonio de la persona, o de provocar que si se había dado el presupuesto fáctico con anterioridad a la reforma legal, ya no surja la consecuencia (provechosa, se entiende) que el interesado esperaba de la situación jurídica consolidada. Sin embargo, se advierte, que en aplicación de este precepto constitucional, no se genera un "derecho a la inmutabilidad del ordenamiento", de manera que en modo alguno puede pretenderse la inmodificación del ordenamiento jurídico; con lo cual, no puede aspirarse a que una vez nacida a la vida jurídica, la regla que conecta el hecho con el efecto se mantenga, en tanto la misma puede ser modificada o incluso suprimida por norma posterior; sino –como se explicó– que si se ha producido el supuesto condicionante, una reforma normativa que cambie o elimine la regla no podrá tener la virtud de impedir que surja el efecto condicionado que se esperaba bajo el imperio de la norma anterior. Y esto es así porque, como se dijo, lo relevante es que el estado de cosas de que gozaba la persona ya estaba definido en cuanto a sus elementos y a sus efectos, aunque éstos todavía se estén produciendo o, incluso, no hayan

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

comenzado a producirse. De este modo, a lo que la persona tiene derecho es a la consecuencia, no a la regla. (…) se aclara que al igual que los demás derechos o libertades fundamentales, este principio constitucional (de la irretroactividad de la ley)

"[...] no es tan solo formal, sino también y sobre todo material, de modo que resulta violado, no solo cuando una nueva norma o la reforma de una anterior altera ilegítimamente derechos adquiridos o situaciones consolidadas al amparo de la dicha norma anterior, sino también cuando los efectos, la interpretación o la aplicación de esta última produce un perjuicio irrazonable o desproporcionado al titular del derecho o situación que ella misma consagra" (sentencia 1879-94, de las diecisiete horas treinta minutos del veinte de abril de mil novecientos noventa y cuatro, que reitera las razones dadas en la número 1147-90, de las dieciséis horas del veintiuno de setiembre de mil novecientos noventa).

No debe olvidarse que se trata de un principio que resulta de aplicación a toda la legislación -salvo casos excepcionales, como en materia penal, cuando la nueva norma sustantiva es más favorable al imputado-, de manera que resulta de obligado acatamiento respecto de todas las normas jurídicas en general -y no únicamente de las leyes de carácter formal- (en este sentido, consultar la sentencia número 2001-00618, de las quince horas quince minutos del veinticuatro de enero del dos mil uno)…” (Sentencia 2006-017599).

Según lo expuesto, queda claro que la situación de hecho frente a la que nos

encontramos, no puede ser calificada bajo ningún punto de vista, como "derecho

adquirido" o "situación jurídica consolidada”, y al tratarse de un procedimiento ordinario

dirigido a recuperar los tributos no cancelados al momento de la importación, y no de un

procedimiento sancionatorio, escapa de lo dispuesto en el numeral 231 de la LGA que

señala:

“…Si con posterioridad a la comisión de un hecho punible se promulga una nueva ley, aquel se regirá por la que sea más favorable al infractor, en el caso particular que se juzgue…”

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

Si bien este Tribunal ha aplicado la norma más favorable6 a hechos acontecidos con

anterioridad a su emisión, se aclara que ello se ha efectuado en procedimientos de tipo

sancionatorios7, tomando en consideración que éste se nutre de los principios que

conforman el derecho penal, de forma que son de aplicación con matices los principios

rectores a las infracciones de orden administrativo. No siendo este el escenario frente al

que estamos, no puede pretender el interesado que este Órgano avale su solicitud en el

sentido de aplicar los aranceles de importación vigentes a partir del 15/04/2011 a una

importación efectuada el 20/04/2009, lo que contraviene las disposiciones jurídicas y

además atenta contra la seguridad jurídica, pues cualquier persona podría pretender que

al existir variaciones en las cargas tributarias, la Administración le devolviera los montos

cancelados al momento del hecho generador. En resumen podemos decir que en

materia tributaria rige el principio de irretroactividad, reconociéndolo así la doctrina al

decir:

“…queda claro que, en Derecho tributario, una vez devengada la obligación tributaria a favor de la Administración, ésta resulta exigible en el futuro por el procedimiento correspondiente, aunque la ley reguladora sustantiva haya sido derogada. Es importante destacar que, tanto en las sucesiones de tributos como en las sucesiones de leyes reguladoras de los tributos, se mantienen siempre intactas las obligaciones tributarias ya devengadas, con independencia de los motivos a que responda el cambio de regulación, así como su carácter favorable o desfavorable…”

(…)La doctrina mayoritaria afirma en la actualidad que, en caso de duda, hay que presumir que la norma en cuestión carece de cualquier grado de retroactividad, incluida la retroactividad de grado mínimo; y que sólo se admitirá una aplicabilidad distinta si ésta resulta inequívocamente de la nueva norma. Ello supone considerar que la regla general en todo caso es la ultractividad o mantenimiento de aplicabilidad de la ley anterior para regular las situaciones pendientes, hasta su total extinción. Si tenemos en cuenta, además, que bajo la noción de retroactividad de grado medio se

6 Considerado en materia penal en el artículo 12 del Código Penal: “Si con posterioridad a la comisión de un hecho punible se promulgare una nueva ley, aquél se regirá por la que sea más favorable al reo, en el caso particular que se juzgue.”7 Ver Sentencias 116-2013 y 199-2013.

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

ocultan también supuestos de auténtica retroactividad, la confusión sobre este concepto está servida. De ahí que se haya optado por afirmar que “todo es retroactividad” y por excepcionar la regla de irretroactividad tantas veces como sea necesario, con un amplio margen de discrecionalidad para el aplicador jurídico…” (MACHO PEREZ, Ana Belén. El Principio de Irretroactividad en Derecho Tributario, Tesis para optar por el grado de Doctora, Universitat Pompeu Fabra, Barcelona, 2005, páginas 297 y 330).

De conformidad con lo señalado anteriormente, estima este Colegiado improcedente la

solicitud planteada por el recurrente en relación con la aplicación de los derechos

arancelarios a la importación establecidos mediante el Decreto Ejecutivo N° 36522-

COMEX-MEIC.

En conclusión, de acuerdo con el desarrollo efectuado, en criterio de este Tribunal y en

aplicación de las Reglas Generales de Clasificación 1 y 6 del Sistema Armonizado de

Designación y Codificación de Mercancías, las mercancías amparadas al DUA 005-

2009-0xxx se encuentran correctamente clasificadas por la DGA bajo la posición

arancelaria 7214.20.00.00, de manera que no le resta más a este Órgano que confirmar

lo actuado por el A Quo y declarar sin lugar el recurso presentado.

POR TANTO:

Con fundamento en los artículos 204, 205 a 210 de la Ley General de Aduanas, por

unanimidad este Tribunal resuelve sin lugar el recurso y confirma la resolución

recurrida. Se da por agotada la vía administrativa. Se ordena la devolución del

expediente a la oficina de origen.

Notifíquese al recurrente al fax 2232-xxx y a la Dirección General de Aduanas por el medio disponible.

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 382-2013Sentencia N° 264-2014

Voto N° 317-2014

Loretta Rodríguez Muñoz

Presidenta

Elizabeth Barrantes Coto Alejandra Céspedes Zamora

Dick Rafael Reyes Vargas Luis Alberto Gómez Sánchez

Desiderio Soto Sequeira Shirley Contreras Briceño

Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.Tel: +506 2539-6831 - www.hacienda.go.cr