Seminario Teórico Práctico de Armonización Contable · básicos y las características técnicas...

61

Seminario Teórico Práctico de Armonización Contable Módulo II Manual de Contabilidad Gubernamental Los Estados Financieros 1 bit.ly/INSELCAP_seminario

Transcript of Seminario Teórico Práctico de Armonización Contable · básicos y las características técnicas...

Seminario Teórico Práctico de

Armonización Contable

Módulo II

Manual de Contabilidad Gubernamental

Los Estados Financieros

1

bit.ly/INSELCAP_seminario

Introducción

Objetivo del curso, temario y

conceptos básicos previos al estudio

del manual

2

Objetivo del curso

Que el participante:

• Aprenda a utilizar el Manual de Contabilidad del CONAC

como una de las principales herramientas que le servirá

para diseñar en la práctica un sistema de contabilidad

gubernamental.

• Identifique los principales reportes que debe emitir un

sistema de contabilidad gubernamental.

3

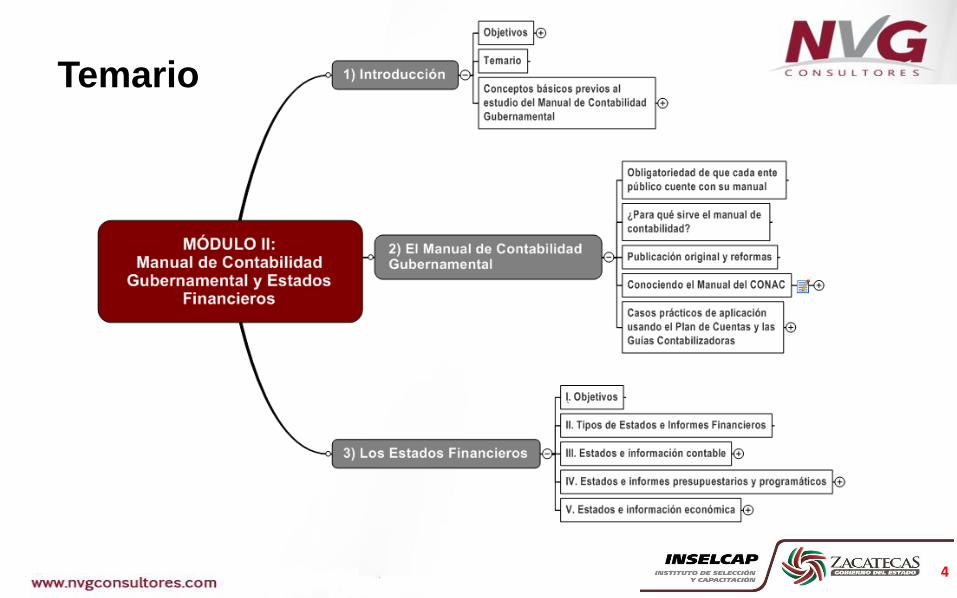

Temario

4

Marco jurídico

5

• Constitución Política de los Estados Unidos Mexicanos

(CPEUM).

• Ley General de Contabilidad Gubernamental (LGCG).

• Documentos técnicos publicados por el Consejo

Nacional de Armonización Contable (CONAC).

• Legislación local del Estado de Zacatecas.

Conceptos básicos previo al estudio del Manual

6

Postulados Básicos de Contabilidad Gubernamental

(PBCG) Publicados en el DOF 20 de agosto de 2009

7

PBCG Número 8) Devengo Contable

8

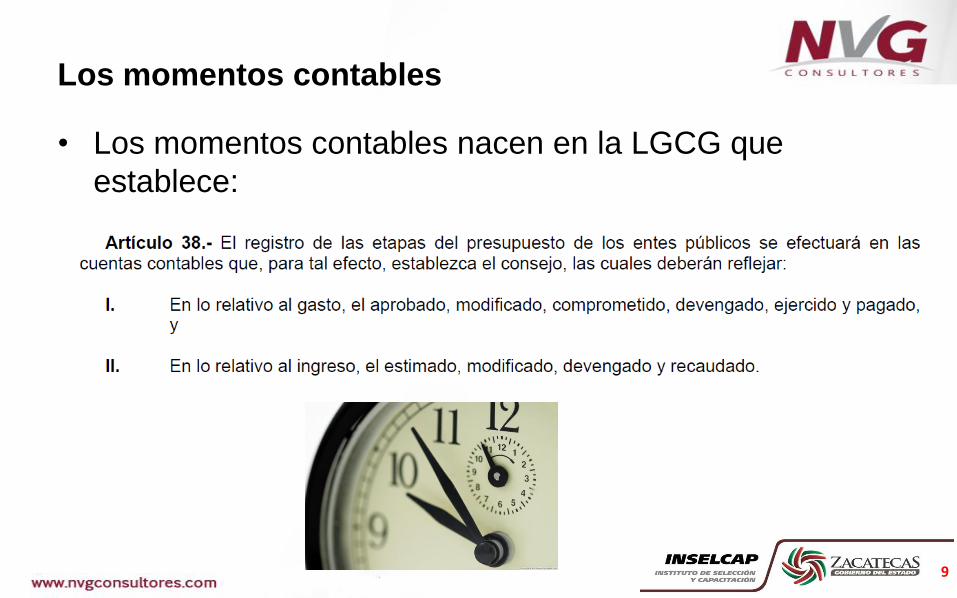

Los momentos contables

• Los momentos contables nacen en la LGCG que

establece:

9

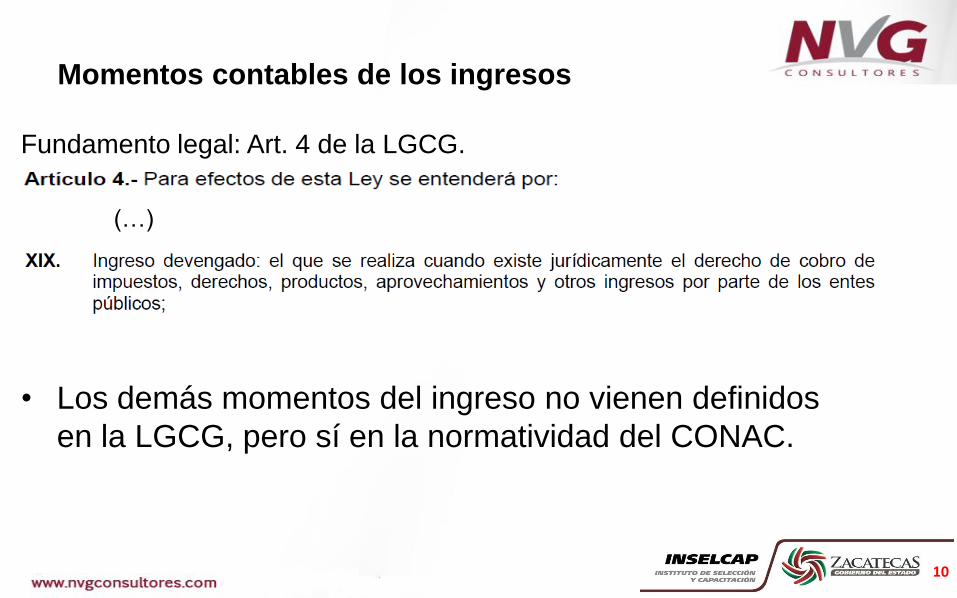

Fundamento legal: Art. 4 de la LGCG.

(…)

• Los demás momentos del ingreso no vienen definidos

en la LGCG, pero sí en la normatividad del CONAC.

Momentos contables de los ingresos

10

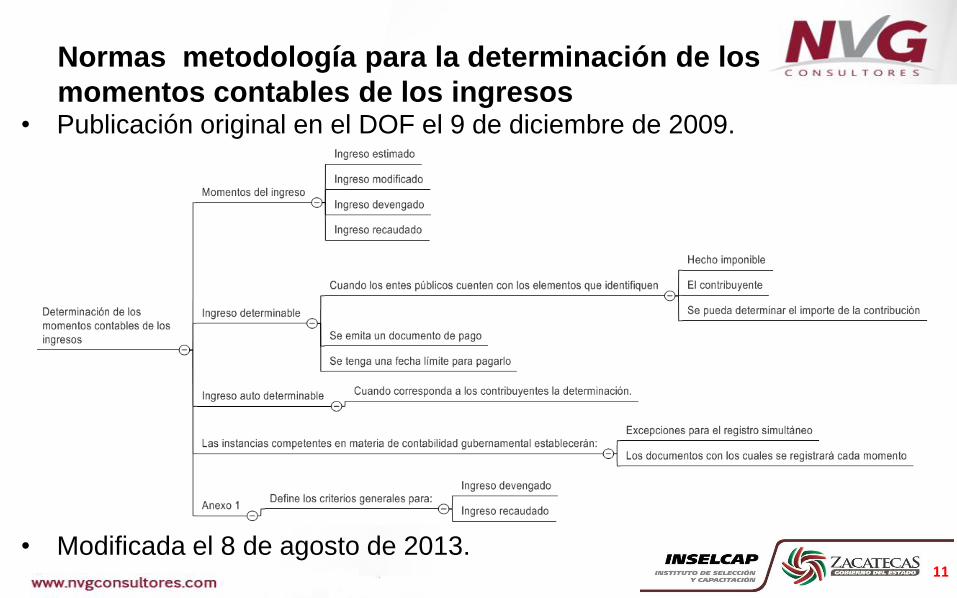

Normas metodología para la determinación de los

momentos contables de los ingresos • Publicación original en el DOF el 9 de diciembre de 2009.

• Modificada el 8 de agosto de 2013. 11

Momentos de los ingresos

Estimado Modificado Devengado Recaudado

12

Momentos de los ingresos

Estimado Modificado Devengado Recaudado

13

Momentos de los ingresos

Estimado Modificado Devengado Recaudado

14

Momentos de los ingresos

Estimado Modificado Devengado Recaudado

15

Momentos de los ingresos

Estimado Modificado Devengado Recaudado

16

Momentos de los ingresos

17

Modificaciones a los momentos de los ingresos

• Publicadas en el DOF el 8 de agosto de 2013

• Establece el registro simultáneo en los momentos devengado y

recaudado; en los párrafos séptimo, octavo y noveno se establece:

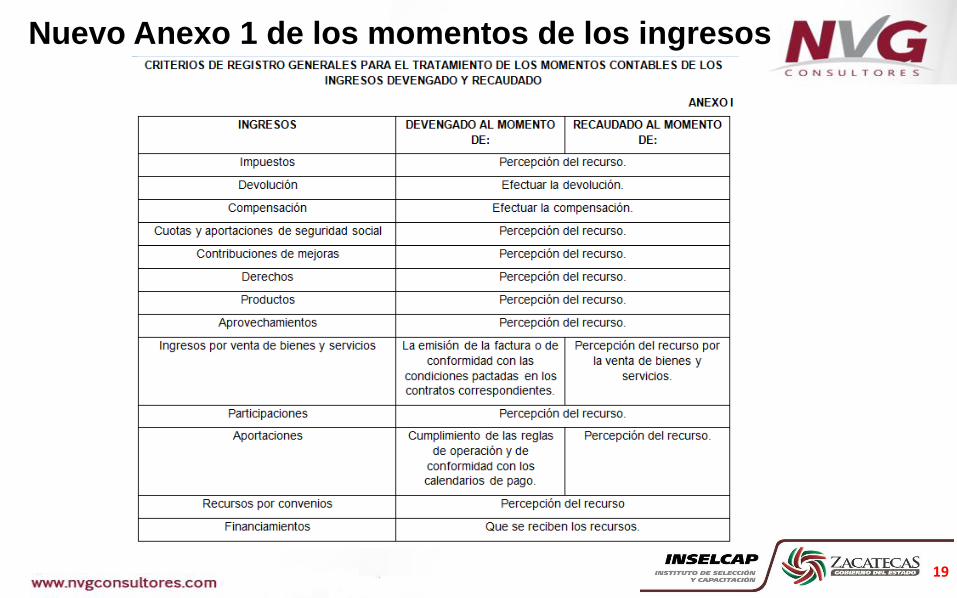

• Se modifica el Anexo 1 de los momentos de los ingresos.

18

Nuevo Anexo 1 de los momentos de los ingresos

19

Fundamento legal: Art. 4 de la LGCG.

(…)

Momentos contables de los egresos

20

Normas y metodología para la determinación

de los momentos contables de los egresos

• Publicadas en el DOF el 20 de agosto de 2009

• Obligaciones de los entes públicos que se destacan en este documento:

• Cada ente público será responsable de su contabilidad, de la operación del sistema;

así como del cumplimiento de la LGCG y de los lineamientos que emita el CONAC.

• Los entes públicos deberán asegurarse que el sistema:

Integre en forma automática el ejercicio presupuestario con la operación contable, a partir de

la utilización del gasto devengado.

Genere, en tiempo real, estados financieros, de ejecución presupuestaria y otra información

que coadyuve a la toma de decisiones.

• El registro de las etapas del presupuesto de los entes públicos se efectuará en las

cuentas contables que, para tal efecto, establezca el consejo, las cuales deberán

reflejar: en lo relativo al gasto, el aprobado, modificado, comprometido, devengado,

ejercido y pagado.

21

Momentos de los egresos

Aprobado Modi-ficado

Compro-metido

Deven-gado

Ejercido Pagado

22

Momentos de los egresos

Aprobado Modi-ficado

Compro-metido

Deven-gado

Ejercido Pagado

23

Momentos de los egresos

Aprobado Modi-ficado

Compro-metido

Deven-gado

Ejercido Pagado

24

Momentos de los egresos

Aprobado Modi-ficado

Compro-metido

Deven-gado

Ejercido Pagado

25

Momentos de los egresos

Aprobado Modi-ficado

Compro-metido

Deven-gado

Ejercido Pagado

26

Momentos de los egresos

Aprobado Modi-ficado

Compro-metido

Deven-gado

Ejercido Pagado

27

Momentos de los egresos

Aprobado Modi-ficado

Compro-metido

Deven-gado

Ejercido Pagado

28

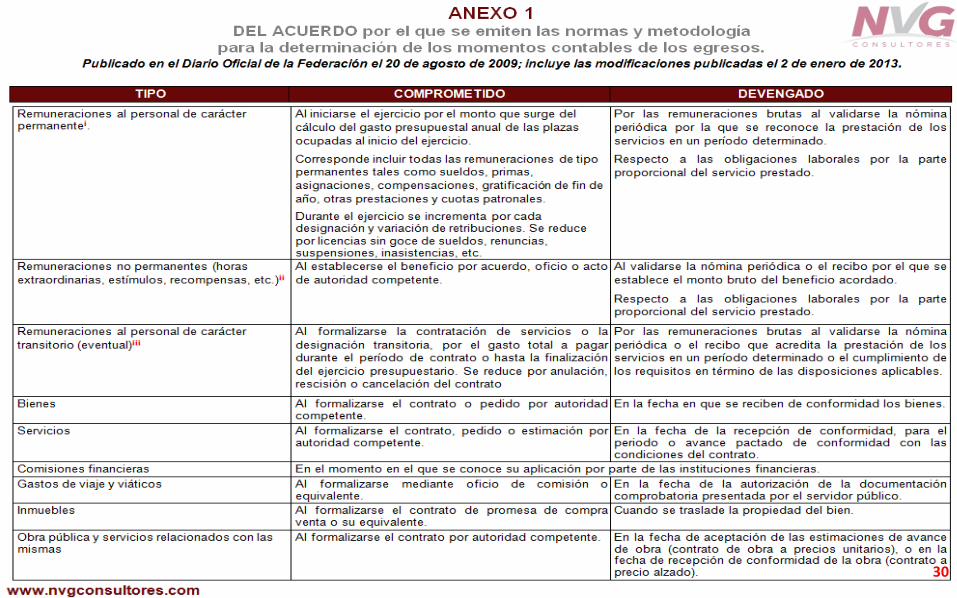

Momentos de los egresos

29

30

31

Armonización contable en Zacatecas

32

http://cacezac.gob.mx/

El Consejo de Armonización Contable del

Estado de Zacatecas (CACEZAC)

33

El Manual de Contabilidad

Gubernamental

Obligaciones, conociendo del manual,

casos prácticos

34

Aspectos que hay que conocer del Manual

35

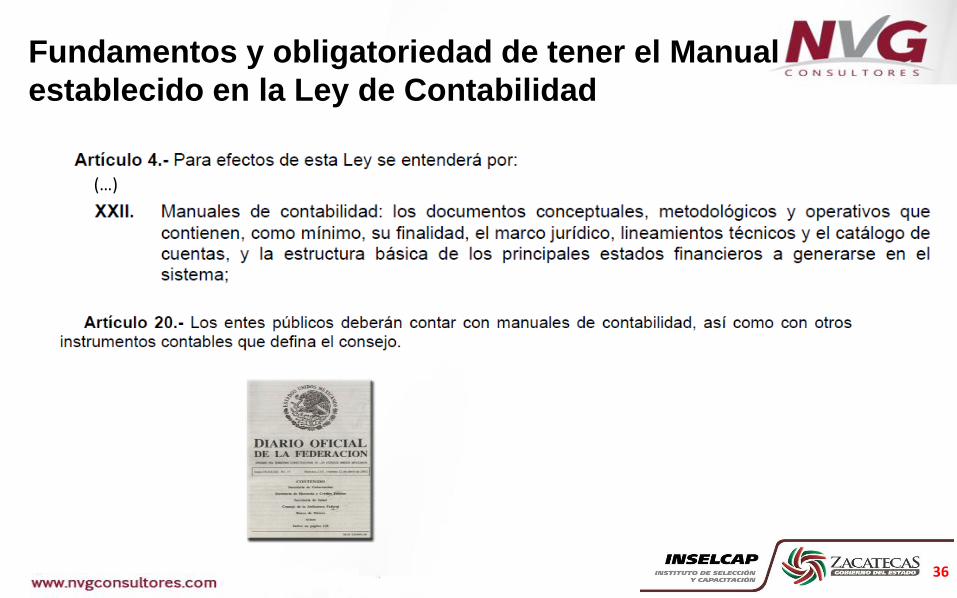

Fundamentos y obligatoriedad de tener el Manual

establecido en la Ley de Contabilidad

36

(…)

¿Para qué sirve el Manual de Contabilidad?

• Publicado en el DOF el 22 de noviembre de 2010.

• Presentación: “El Manual de Contabilidad constituye la base

normativa mínima del nuevo modelo de Contabilidad

Gubernamental y tiene como propósitos mostrar los conceptos

básicos, los elementos que lo integran y las bases técnicas y

metodológicas en que debe sustentarse para que su funcionamiento

operativo, lo cual permita generar en forma automática y en tiempo

real, estados de ejecución presupuestaria, contables y económicos,

encuadrados en la Ley, en el marco conceptual, los postulados

básicos y las características técnicas del sistema ya aprobadas por

el CONAC.”

37

Conociendo el Manual de Contabilidad Gubernamental

38

El Plan de Cuentas (Capítulo III)

• Base de codificación

39

El 9 de diciembre de 2009 en el

Diario Oficial de la Federación

se publicó el documento “Plan

de Cuentas”. Dados los

avances registrados a la fecha

en el diseño del Sistema de

Contabilidad Gubernamental

que se presentan en este

Manual de Contabilidad

Gubernamental, se requiere de

algunos cambios en el

documento citado, derivado de

la interrelación contable

presupuestal se realizaron

modificaciones menores en el

nombre de las cuentas, con el

propósito de coadyuvar a su

mejor aplicación. Por este

Capítulo del Manual de

Contabilidad, se reemplaza a la

norma sobre el mismo tema

emitida por el CONAC con

fecha 1 de diciembre de 2009.

Instructivos de manejo de cuentas (Capítulo IV)

• En este capítulo se dan a conocer las instrucciones para el manejo de cada una de las cuentas que componen el Plan de Cuentas.

• Su contenido determina las causas por las cuales se puede cargar o abonar, si la operación a registrar está automáticamente relacionada con los registros del ejercicio del presupuesto o no, las cuentas que operarán contra las mismas en el sistema por partida doble, el listado de Subcuentas con su respectiva codificación, la forma de interpretar los saldos; y, en general, todo lo que facilita el uso y la interpretación uniforme de las cuentas que conforman los estados contables.

40

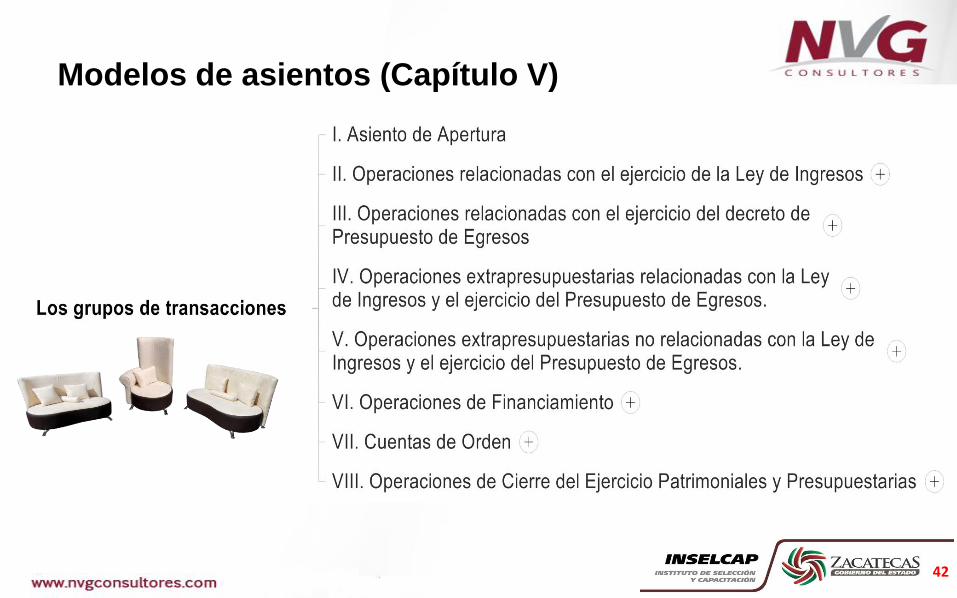

Modelos de asientos (Capítulo V)

• Qué son y para qué sirven:

– Muestran el conjunto de asientos contables tipo a que pueden dar lugar las operaciones financieras relacionadas con los ingresos, gastos y el financiamiento público y que se realizan en el marco del Ciclo Hacendario, sean éstas presupuestarias o no presupuestarias.

– Tiene como propósito disponer de una guía orientadora sobre cómo se debe registrar cada hecho económico relevante y habitual de los entes públicos que tiene impacto sobre el patrimonio de los mismos.

– El modelo presenta en primer lugar los asientos relacionados con el ejercicio de la Ley de Ingresos y del Presupuesto de Egresos, que se generan automáticamente mediante la matriz de conversión; continúa con las no presupuestarias y los propios de las operaciones de financiamiento, para después culminar con el modelo de asientos por partida doble de las operaciones presupuestarias.

Fuente: Introducción del Manual de Contabilidad Gubernamental del CONAC.

41

Modelos de asientos (Capítulo V)

42

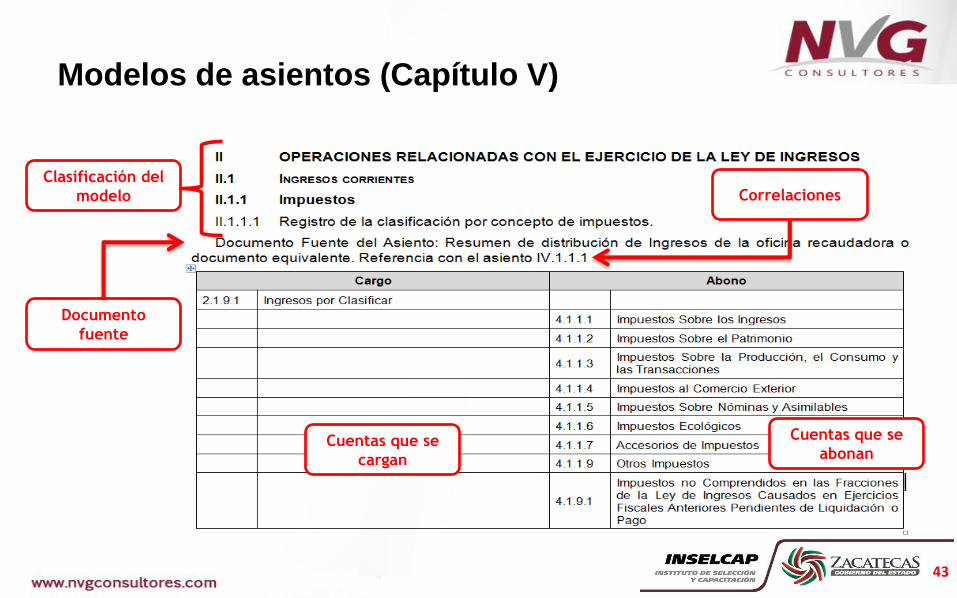

Modelos de asientos (Capítulo V)

Clasificación del

modelo

Documento

fuente

Correlaciones

Cuentas que se

cargan

Cuentas que se

abonan

43

Guías Contabilizadoras (Capítulo VI)

• Qué son y para qué sirven:

– Su propósito es orientar el registro de las operaciones contables a quienes

tienen la responsabilidad de su ejecución, así como para todos aquellos que requieran conocer los criterios que se utilizan en cada operación.

– En dichas guías los registros se ordenan por proceso administrativo/financiero y se muestra en forma secuencial los asientos contables que se deben realizar en sus principales etapas.

– El Manual se mantendrá permanentemente actualizado mediante la aprobación de nuevas Guías Contabilizadoras, motivadas por el surgimiento de otras operaciones administrativo/financieras o por cambios normativos posteriores que impacten en los registros contables.

44

Guías Contabilizadoras (Capítulo VI)

Orden

cronológico

45

Casos Prácticos

de la contabilización de los

ingresos y los egresos

46

Uso del Simulador de Guías Contabilizadoras

• Entrar a la página web:

Luego entrar a la carpeta del Módulo 2 y la carpeta del simulador y descargar el archivo siguiente:

bit.ly/INSELCAP_seminario

Se descargará un archivo de Excel® el cual deberá guardar en su computadora.

47

Uso del Simulador de Guías Contabilizadoras

• Para que el simulador funcione, hay que habilitar macros al abrir el archivo

Excel 2007, dar estos tres clicks: Excel 2010 ó 2013, dar un click:

Después de abrir el archivo, siga las instrucciones del expositor para hacer los

casos prácticos. 48

49

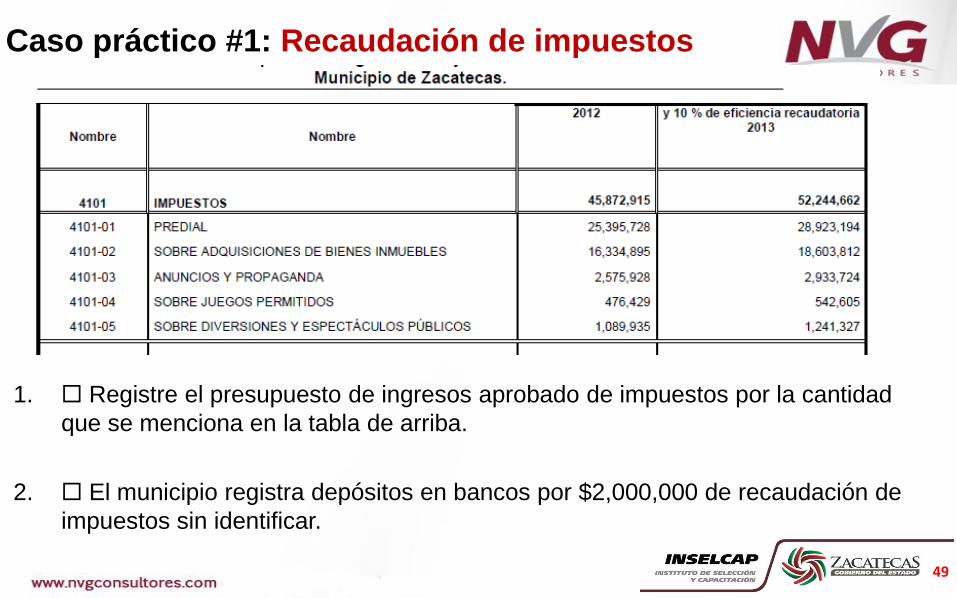

Caso práctico #1: Recaudación de impuestos

1. Registre el presupuesto de ingresos aprobado de impuestos por la cantidad

que se menciona en la tabla de arriba.

2. El municipio registra depósitos en bancos por $2,000,000 de recaudación de

impuestos sin identificar.

50

Caso práctico #1: Recaudación de impuestos

3. El municipio recibe $100,000 en efectivo en las cajas recaudadoras y

son depositados en bancos el mismo día por concepto de impuesto

predial.

4. El municipio identifica el depósitos recibido en días anteriores

correspondiendo a recaudación de impuestos como sigue: – Impuesto predial $ 1,800,000

– Impuesto sobre diversiones y espectáculos $ 200,000

<Fin del caso práctico>

Caso práctico #2: Gasto en Servicios Generales

1. El presupuesto total anual autorizado al ente público, para servicios generales, es de $30,000,000 pesos.

2. El Departamento de Compras adjudica contratos con proveedores de servicios por $20,000,000 pesos. Los contratos son debidamente formalizados y firmados.

3. El ente público recibe a entera satisfacción servicios por $17,000,000 pesos.

4. El ente público autoriza el pago y realiza transferencias a proveedores por $15,000,000 pesos. El pasivo restante queda pendiente de pagarse.

5. El en mes siguiente, el ente público autoriza el pago y realiza transferencias a proveedores por los $2,000,000 pesos restantes.

<Fin del caso práctico>

51

Caso práctico #3: Gasto en Servicios Personales

1. El presupuesto total anual autorizado al ente público, para servicios personales, es de $114,000,000 pesos.

2. Al inicio del ejercicio, Recursos Humanos calculó el costo total anual de la plantilla incluyendo prestaciones por $109,500,000 pesos.

3. En la primer quincena de enero, se devengaron los siguientes conceptos:

Y las retenciones aplicadas a los trabajadores fueron:

4. La quincena se autorizó y la dispersión de nómina se hizo ese mismo día.

5. En esa misma quincena, las cuotas de seguridad social devengadas a cargo del patrón ascendieron a $960,000 pesos.

Remuneraciones al Personal de Carácter Permanente $ 4,550,000

Remuneraciones al Personal de Carácter Transitorio $ 380,000

Remuneraciones Adicionales y Especiales $ 112,000

Otras Prestaciones Sociales y Económicas $ 320,000

Impuesto Sobre la Renta $ 476,000

Cuotas de Seguridad Social $ 283,000

52

Caso práctico #3: Gasto en Servicios Personales

6. El patrón enteró en tiempo y forma la totalidad de retenciones de

Impuesto Sobre la Renta.

7. El patrón pagó en tiempo y forma las cuotas de seguridad social, tanto

las retenidas como las patronales.

8. Debido a medidas de austeridad, le notifican al ente público una

reducción del 5% del presupuesto total anual de Servicios Personales.

<Fin del caso práctico>

53

Caso práctico #4: Gastos por comprobar

(Deudores Diversos)

1. El presupuesto total anual autorizado al ente público, para gastos de

viaje, es de $50,000 pesos.

2. Se le comisiona a un servidor público a realizar un viaje, otorgándole un

anticipo para gastos por comprobar por $10,000 pesos.

3. El servidor público regresa del viaje y entrega su reporte de gastos

debidamente autorizado, reportando gastos por $9,500 pesos en viáticos y

pasajes.

4. El mismo servidor público entrega una ficha de depósito por $500 pesos

a la cuenta del ente público, por la devolución de los recursos no gastados

en el viaje.

54

Caso práctico #4: Gastos por comprobar

(Deudores Diversos)

5. Se le comisiona otro servidor público a realizar otro viaje, otorgándole un

anticipo para gastos por comprobar por $10,000 pesos.

6. El servidor público regresa del viaje y entrega su reporte de gastos

debidamente autorizado, reportando gastos por $12,000 pesos en viáticos y

pasajes. Debido a que fue necesario quedarse más días, el jefe inmediato

le autorizó el gasto excedente, considerando que sí hay disponibilidad

presupuestal, que existió una causa justificada y que ello se encuentra

previsto en su normatividad interna.

7. El ente público le reembolsa al servidor público los $2,000 pesos que

gastó de más.

<Fin del caso práctico>

55

Caso práctico #5: Compra de bienes muebles

con anticipo a proveedores y afectación presupuestaria en el

anticipo 1. El presupuesto total anual autorizado al ente público, para compra de bienes muebles, es de

$50,000,000 pesos.

2. El Departamento de Compras adjudica contratos con un proveedor de automóviles y equipo terrestre por $45,000,000 pesos. El contrato es debidamente formalizado y firmado. En el contrato se establece un anticipo del 20%.

3. El proveedor entrega la factura del anticipo.

4. El ente público autoriza el pago del anticipo y realiza la transferencia correspondiente.

5. Semanas después, el ente público recibe a entera satisfacción la totalidad de los automóviles y el equipo terrestre. En el mismo acto, el proveedor entrega su factura por el total, aplicando el anticipo que había recibido.

6. El ente público autoriza el pago del importe que se le adeuda al proveedor y realiza la transferencia correspondiente.

<Fin del caso práctico>

56

Los Estados Financieros

Capítulo VII del Manual de

Contabilidad Gubernamental

57

Capítulo VII del Manual de Contabilidad

58

NORMAS Y METODOLOGÍA PARA LA EMISIÓN DE INFORMACIÓN FINANCIERA Y ESTRUCTURA DE LOS ESTADOS FINANCIEROS BÁSICOS DEL ENTE PÚBLICO Y CARACTERÍSTICAS DE SUS NOTAS

El 9 de diciembre de 2009 en el Diario Oficial de la Federación se publicó el documento “Normas y Metodología para la Emisión de Información

Financiera y Estructura de los Estados Financieros Básicos del Ente Público y Características de sus Notas”. Dados los avances registrados a la fecha

en el diseño del Sistema de Contabilidad Gubernamental que se presentan en este Manual de Contabilidad Gubernamental, se requiere de algunos

cambios formales en el documento citado, con el fin de darle mayor precisión a las anteriores definiciones de los estados financieros, realizar

modificaciones menores en las cuentas que los mismos contienen y, en general, para mejorar la estructura y el contenido del documento, con el

propósito de coadyuvar a su mejor aplicación. Por este Capítulo del Manual de Contabilidad, se reemplaza a la norma sobre el mismo tema emitida

por el CONAC con fecha 1 de diciembre de 2009.

Estados e información contable

59

Modificaciones al capítulo VII del Manual de

Contabilidad Gubernamental

• El 30 de diciembre de 2013 se publicó en el DOF una norma que modifica

lo siguiente:

60

![Asientos ..[1]](https://static.fdocuments.ec/doc/165x107/55c6ff17bb61ebe0718b4733/asientos-1.jpg)