RSE en la PYME: compitiendo responsablemente en la PYME... · Confucio hay consejos y ... Buen...

110

Camilo J. Vázquez Ordás Catedrático de Organización de Empresas RSE en la PYME: compitiendo responsablemente

Transcript of RSE en la PYME: compitiendo responsablemente en la PYME... · Confucio hay consejos y ... Buen...

Camilo J. Vázquez Ordás

Catedrático de Organización de Empresas

RSE en la PYME: compitiendo responsablemente

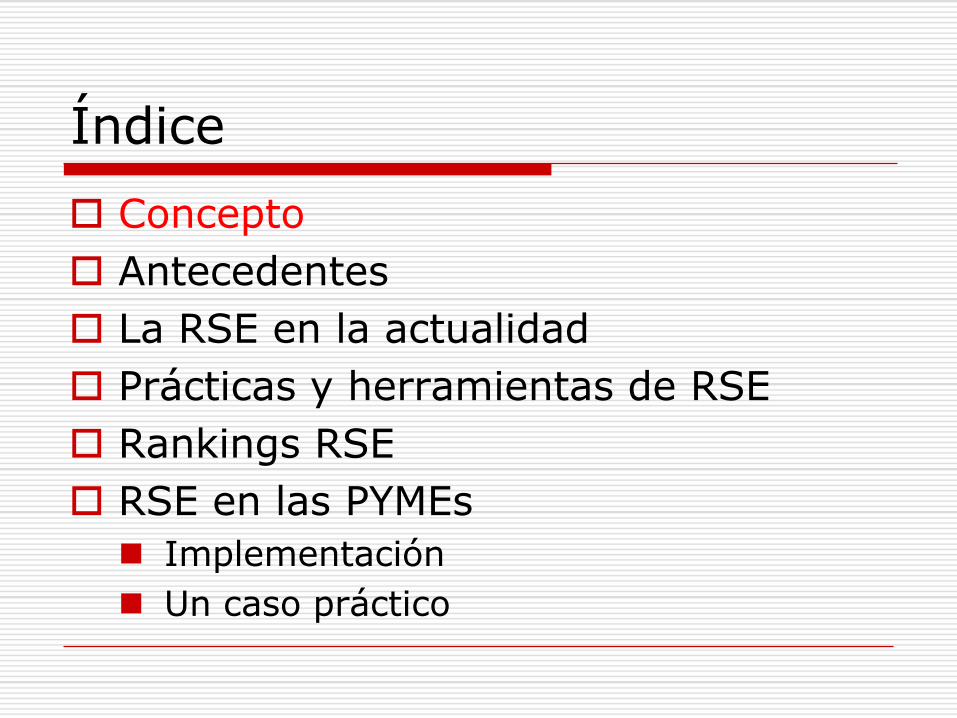

Índice

Concepto

Antecedentes

La RSE en la actualidad

Prácticas y herramientas de RSE

Rankings RSE

RSE en las PYMEs

Implementación

Un caso práctico

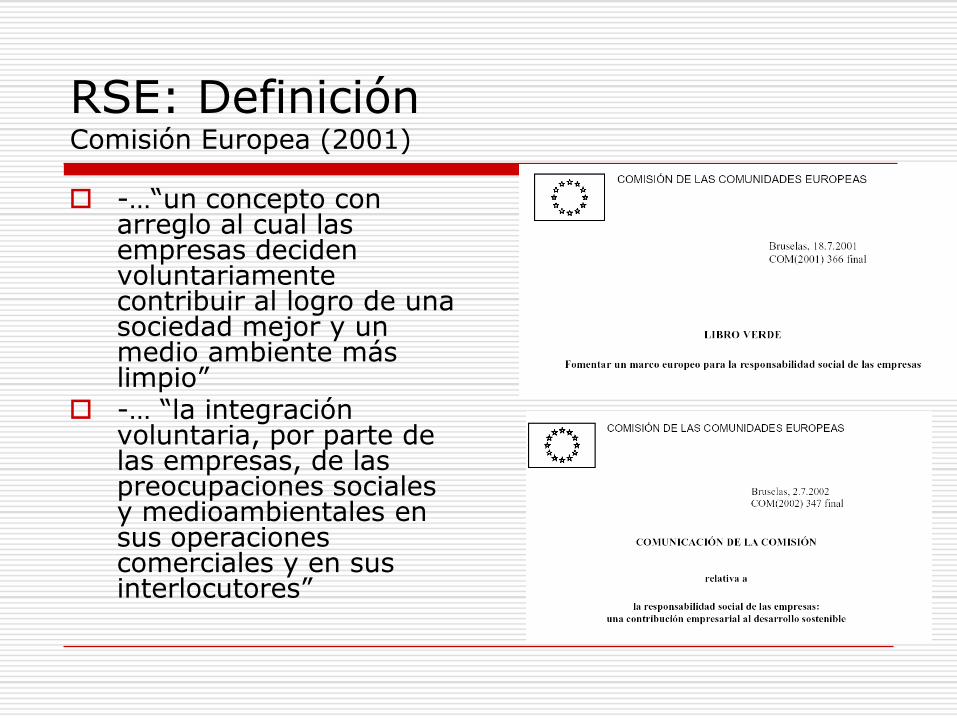

-…“un concepto con arreglo al cual las empresas deciden voluntariamente contribuir al logro de una sociedad mejor y un medio ambiente más limpio”

-… “la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y en sus interlocutores”

RSE: DefiniciónComisión Europea (2001)

RSC: Definición

Es la contribución de la empresa a un desarrollo sostenible

No se trata de altruismo

Es un compromiso voluntario que va más allá del cumplimiento de sus obligaciones legales, y que supone:

Integrar voluntariamente en el gobierno de la empresa, en su gestión, su estrategia, sus políticas y sus procedimientos las preocupaciones sociales, laborales, medioambientales y de respeto a los derechos humanos que surgen de la relación y el diálogo transparente con sus grupos de interés

Responsabilizarse de las consecuencias y los impactos que se derivan de sus acciones, maximizando los efectos positivos y minimizando los negativos

1.Responsabilidad económica: crear riqueza, contribuir al desarrollo económico, preservar los recursos

2.Responsabilidad ambiental y social: proteger el medio ambiente, atender las necesidades sociales

3.Responsabilidad ético-política: contribuir al progreso y perfeccionamiento de la sociedad, respetar las leyes, gestionar correctamente sus relaciones con las autoridades y los poderes públicos

RSE: DefiniciónÁmbitos de responsabilidad social

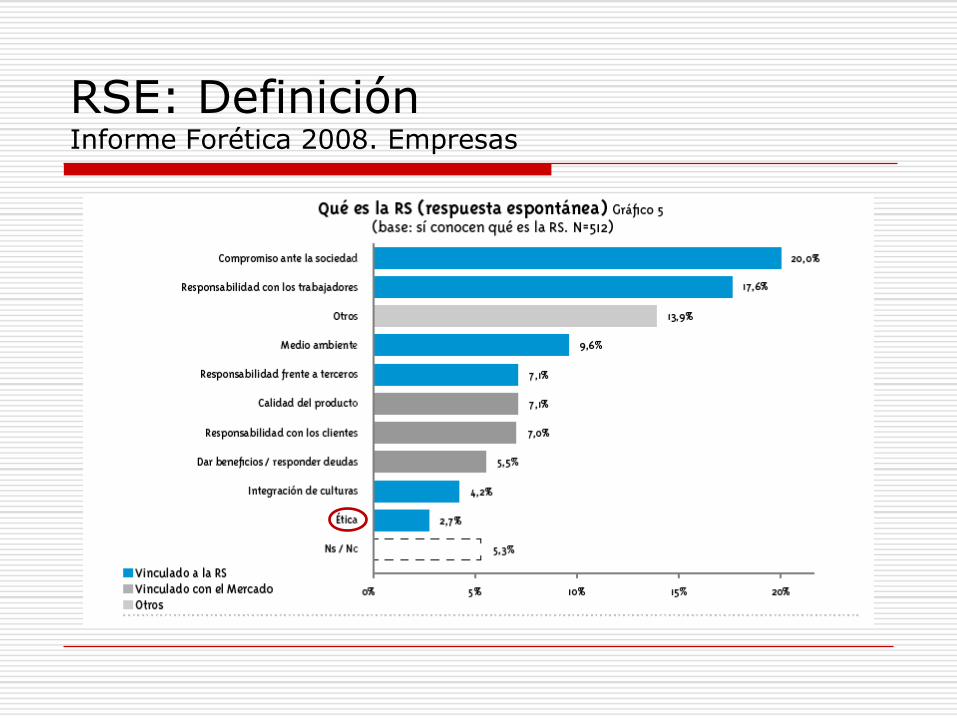

RSE: DefiniciónInforme Forética 2008. Empresas

Índice

Concepto

Antecedentes

La RSE en la actualidad

Prácticas y herramientas de RSE

Rankings RSE

RSE en las PYMEs

Implementación

Un caso práctico

Antecedentes

En jeroglíficos egipcios, en el código de Hammurabi, la biblia o en las enseñanzas de Confucio hay consejos y máximas morales directamente aplicables al comercio de su tiempo

CICERON, (50 a. de JC), “La justicia es indispensable para la realización de los negocios”

Antecedentes: La escuela de Salamanca

San Antonio: "Si algún comerciante ejerce su arte no para un fin honesto, como el gobierno de la familia, la utilidad de la patria, u otro parecido, sino movido de un deseo de incrementar la riqueza, al cometer torpe lucro incurre en un grave pecado".

En 1517, comerciantes españoles situados en Amberes consultan a Francisco de Vitoria sobre la legitimidad moral de comerciar para incrementar la riqueza personal.

Francisco de Vitoria: El orden natural se basa en la libre circulación de personas, bienes e ideas, de manera que los hombres pueden conocerse entre sí e incrementar sus sentimientos de hermandad. El comercio no sólo no es moralmente reprobable, sino que presta un servicio importante para el bienestar general.

Lo excelente o positivo del comercio es que se funda en algo supraeconómico: la libertad, la persona

Martín de Azpilicueta (Comentario sobre la usura,1556): Si resulta que me van a dar en el futuro la misma cantidad que ahora, y puedo optar, prefiero recibirlo ahora y no en el futuro o sea, para igualar las cosas, el bien futuro ha de ser mayor.

Antecedentes: La escuela de Salamanca

Antecedentes: Mandeville

El comercio contribuye a un bien que es el desarrollo de la persona y de la sociedad

Bernard de Mandeville en “The Fable of theBees, or Private Vices, Public Benefits”(1714), no solo insiste en que el bienestarsocial se incrementa cuando se deja a losindividuos libres para satisfacer sus propios“vicios” (por ejemplo la avaricia) sino queconsidera que alguna de las consideradasvirtudes públicas (como el ahorro) sonmenos útiles para la sociedad que susopuestas (como la prodigalidad) → el gasto

suntuoso crea más empleos que lafrugalidad.

Antecedentes: Revolución industrial

Gran Bretaña: La filantropía de la época victoriana, los escritos de los utilitaristas (Bentham, Mill), la notable influencia de la religión cuáquera en la fijación de los valores de la nueva clase empresarial o el utopismo empresarial de Robert Owen (1820).

En los Países Bajos y en Escandinavia, las empresas desarrollaron una importante acción social centrada en proporcionar apoyo a los trabajadores (servicios médicos, educación).

EEUU: Los grandes magnates filántropos (Carnegie, Stanford, Duke, Rockefeller)

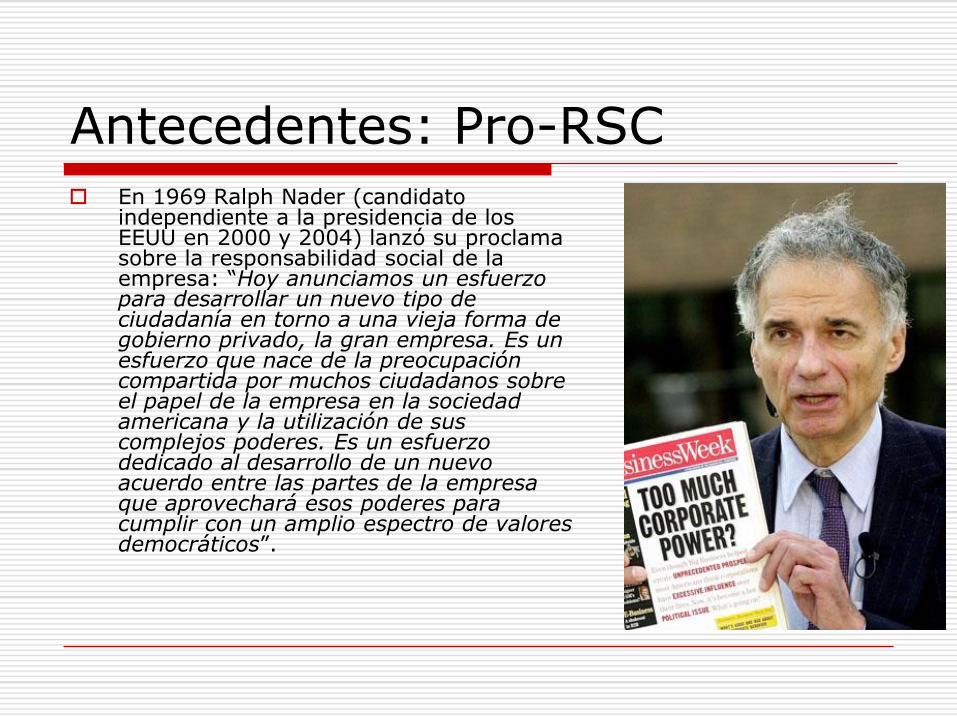

Antecedentes: Pro-RSC En 1969 Ralph Nader (candidato

independiente a la presidencia de los EEUU en 2000 y 2004) lanzó su proclama sobre la responsabilidad social de la empresa: “Hoy anunciamos un esfuerzo para desarrollar un nuevo tipo de ciudadanía en torno a una vieja forma de gobierno privado, la gran empresa. Es un esfuerzo que nace de la preocupación compartida por muchos ciudadanos sobre el papel de la empresa en la sociedad americana y la utilización de sus complejos poderes. Es un esfuerzo dedicado al desarrollo de un nuevo acuerdo entre las partes de la empresa que aprovechará esos poderes para cumplir con un amplio espectro de valores democráticos”.

Antecedentes: Pro-RSC

Donaldson (1982): Contrato moral o social entre la empresa y la sociedad, por el que la sociedad confía a la empresa aspectos muy importantes del bien común y le da libertad y legitimidad para desarrollar su actividad, reconociendo el vínculo entre libertad de empresa y desarrollo económico.

A cambio, uno de los términos implícitos, no escritos, del contrato es que la empresa debe hacer un uso responsable de esa libertad, limitando el impacto negativo de sus actividades sobre la sociedad y el medio ambiente

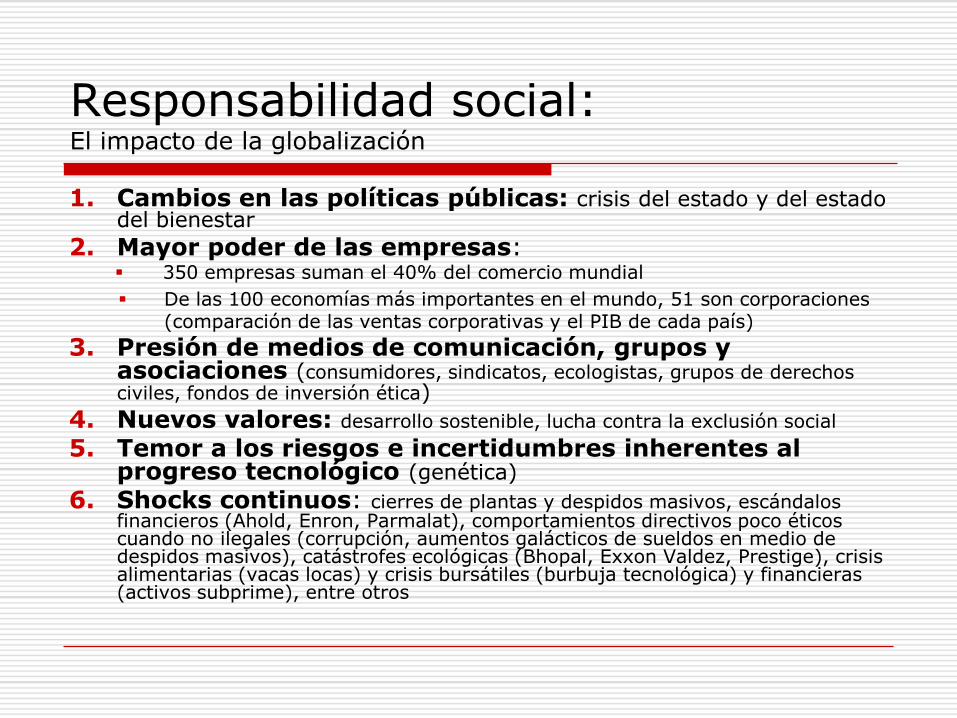

Responsabilidad social: El impacto de la globalización

1. Cambios en las políticas públicas: crisis del estado y del estado del bienestar

2. Mayor poder de las empresas: 350 empresas suman el 40% del comercio mundial

De las 100 economías más importantes en el mundo, 51 son corporaciones (comparación de las ventas corporativas y el PIB de cada país)

3. Presión de medios de comunicación, grupos y asociaciones (consumidores, sindicatos, ecologistas, grupos de derechos civiles, fondos de inversión ética)

4. Nuevos valores: desarrollo sostenible, lucha contra la exclusión social

5. Temor a los riesgos e incertidumbres inherentes al progreso tecnológico (genética)

6. Shocks continuos: cierres de plantas y despidos masivos, escándalos financieros (Ahold, Enron, Parmalat), comportamientos directivos poco éticos cuando no ilegales (corrupción, aumentos galácticos de sueldos en medio de despidos masivos), catástrofes ecológicas (Bhopal, Exxon Valdez, Prestige), crisis alimentarias (vacas locas) y crisis bursátiles (burbuja tecnológica) y financieras (activos subprime), entre otros

Índice

Concepto

Antecedentes

La RSE en la actualidad

Prácticas y herramientas de RSE

Rankings RSE

RSE en las PYMEs

Implementación

Un caso práctico

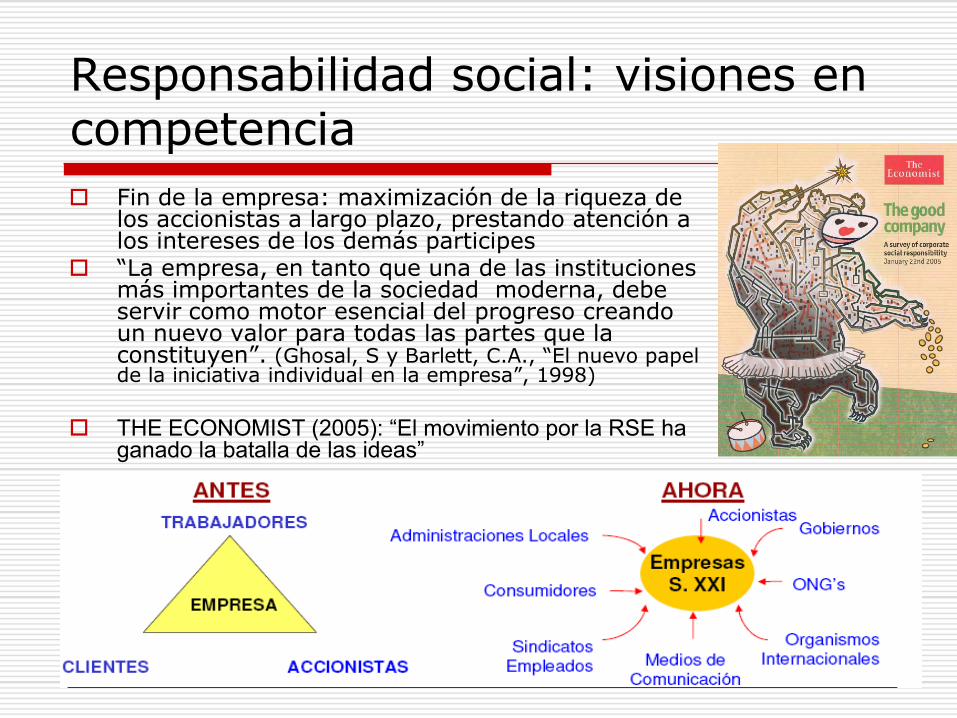

Responsabilidad social: visiones en competencia

Fin de la empresa: maximización de la riqueza de los accionistas a largo plazo, prestando atención a los intereses de los demás participes

“La empresa, en tanto que una de las instituciones más importantes de la sociedad moderna, debe servir como motor esencial del progreso creando un nuevo valor para todas las partes que la constituyen”. (Ghosal, S y Barlett, C.A., “El nuevo papel de la iniciativa individual en la empresa”, 1998)

THE ECONOMIST (2005): “El movimiento por la RSE ha ganado la batalla de las ideas”

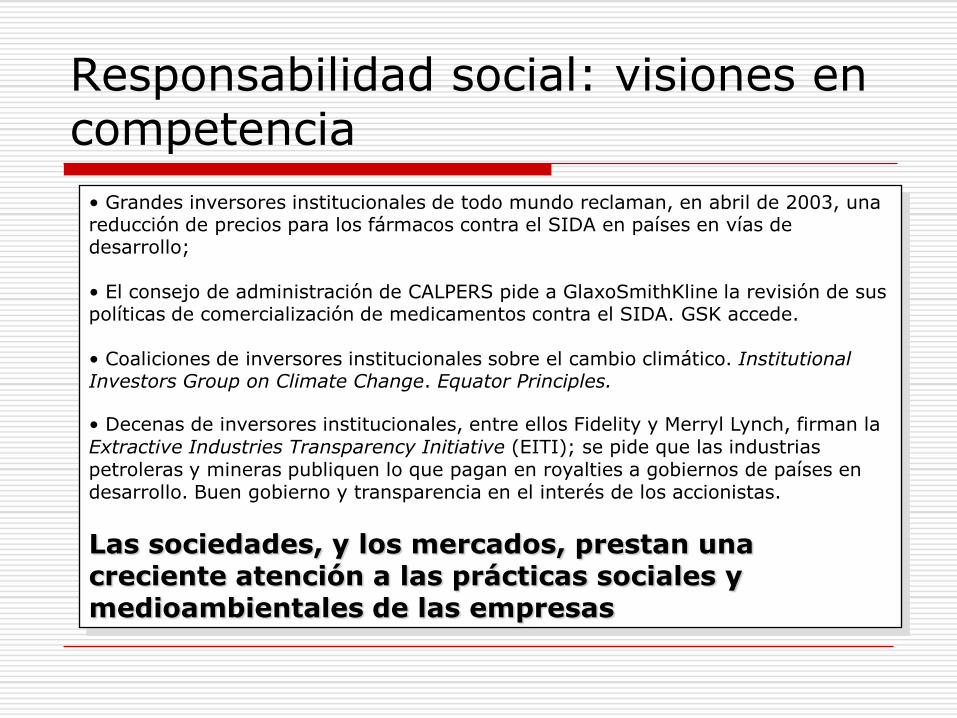

Responsabilidad social: visiones en competencia

• Grandes inversores institucionales de todo mundo reclaman, en abril de 2003, una reducción de precios para los fármacos contra el SIDA en países en vías de desarrollo;

• El consejo de administración de CALPERS pide a GlaxoSmithKline la revisión de sus políticas de comercialización de medicamentos contra el SIDA. GSK accede.

• Coaliciones de inversores institucionales sobre el cambio climático. Institutional Investors Group on Climate Change. Equator Principles.

• Decenas de inversores institucionales, entre ellos Fidelity y Merryl Lynch, firman la Extractive Industries Transparency Initiative (EITI); se pide que las industrias petroleras y mineras publiquen lo que pagan en royalties a gobiernos de países en desarrollo. Buen gobierno y transparencia en el interés de los accionistas.

Las sociedades, y los mercados, prestan una creciente atención a las prácticas sociales y medioambientales de las empresas

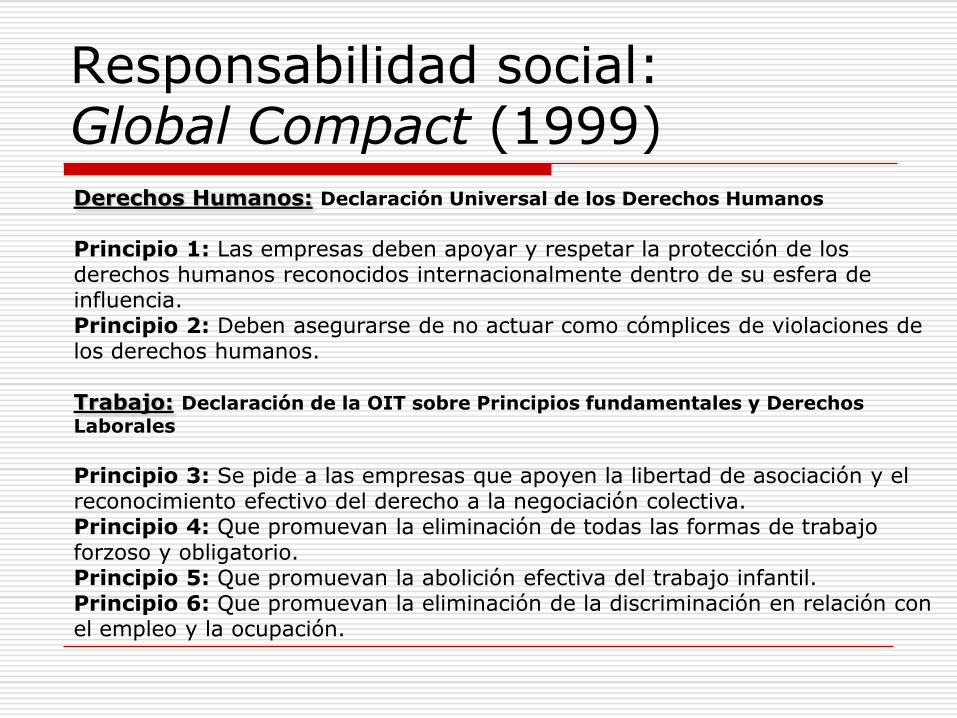

Responsabilidad social: Global Compact (1999)

El Pacto Global de la ONU.

Propuesta del Secretario General de la ONU a las empresas (ante el WEF en Davos, 31/01/1999)

Asociación Española del Pacto Mundial (ASEPAM): Apoya, promueve y difunde la incorporación de los principios del Pacto Mundial Diez en la visión estratégica de las empresas del país y en sus prácticas de funcionamiento diario

Responsabilidad social: Global Compact (1999)Derechos Humanos: Declaración Universal de los Derechos Humanos

Principio 1: Las empresas deben apoyar y respetar la protección de los derechos humanos reconocidos internacionalmente dentro de su esfera de influencia.Principio 2: Deben asegurarse de no actuar como cómplices de violaciones de los derechos humanos.

Trabajo: Declaración de la OIT sobre Principios fundamentales y Derechos

Laborales

Principio 3: Se pide a las empresas que apoyen la libertad de asociación y el reconocimiento efectivo del derecho a la negociación colectiva.Principio 4: Que promuevan la eliminación de todas las formas de trabajo forzoso y obligatorio. Principio 5: Que promuevan la abolición efectiva del trabajo infantil.Principio 6: Que promuevan la eliminación de la discriminación en relación con el empleo y la ocupación.

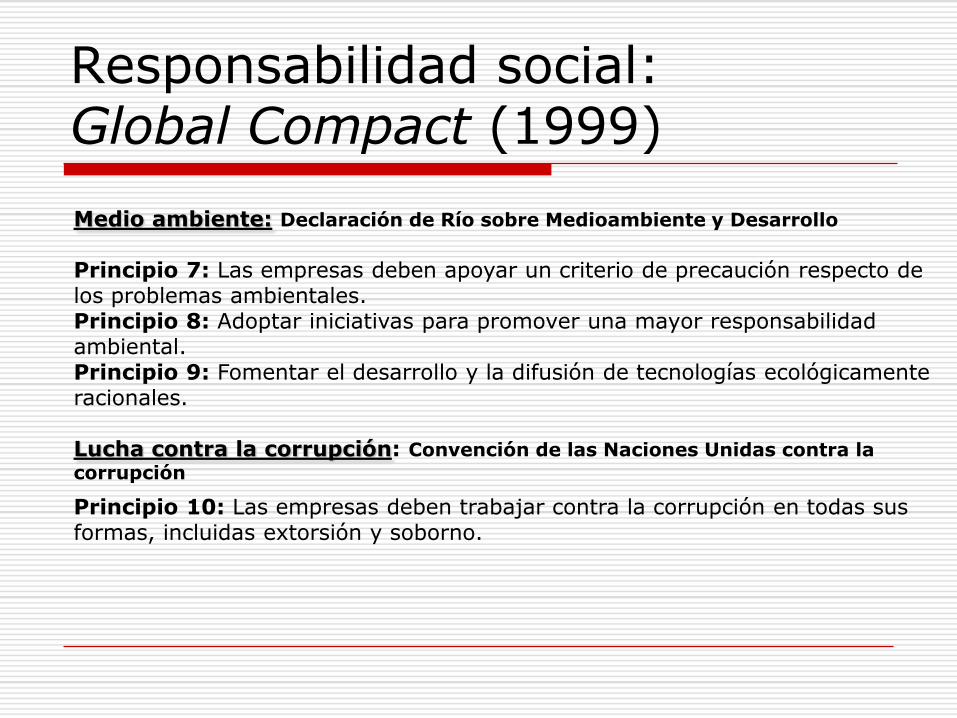

Responsabilidad social: Global Compact (1999)

Medio ambiente: Declaración de Río sobre Medioambiente y Desarrollo

Principio 7: Las empresas deben apoyar un criterio de precaución respecto de los problemas ambientales.Principio 8: Adoptar iniciativas para promover una mayor responsabilidad ambiental.Principio 9: Fomentar el desarrollo y la difusión de tecnologías ecológicamente racionales.

Lucha contra la corrupción: Convención de las Naciones Unidas contra la

corrupción

Principio 10: Las empresas deben trabajar contra la corrupción en todas sus formas, incluidas extorsión y soborno.

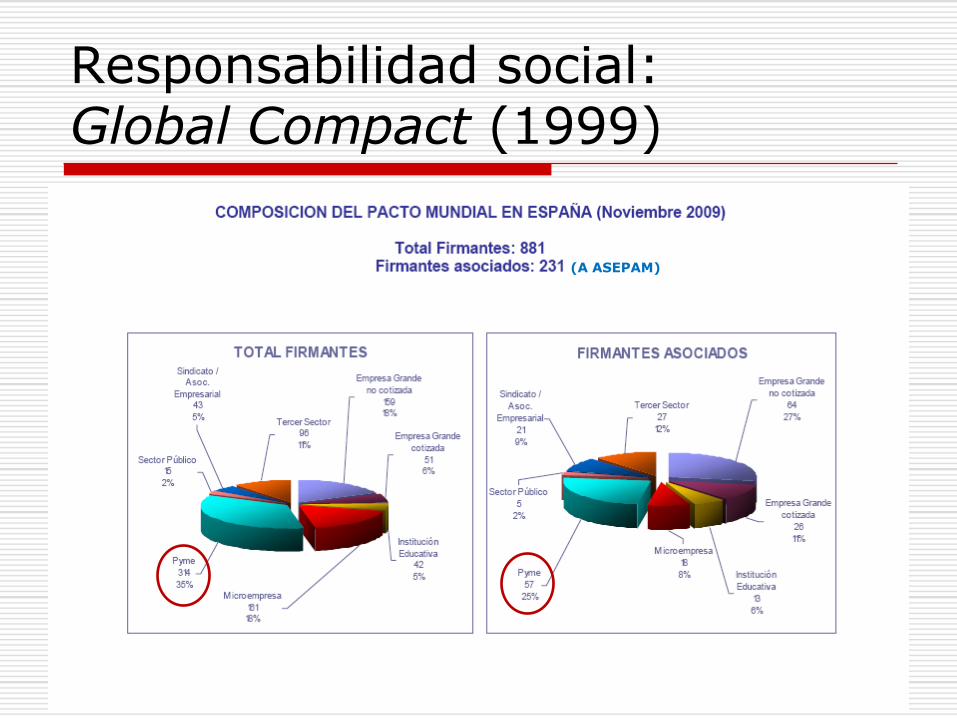

Responsabilidad social: Global Compact (1999)

(A ASEPAM)

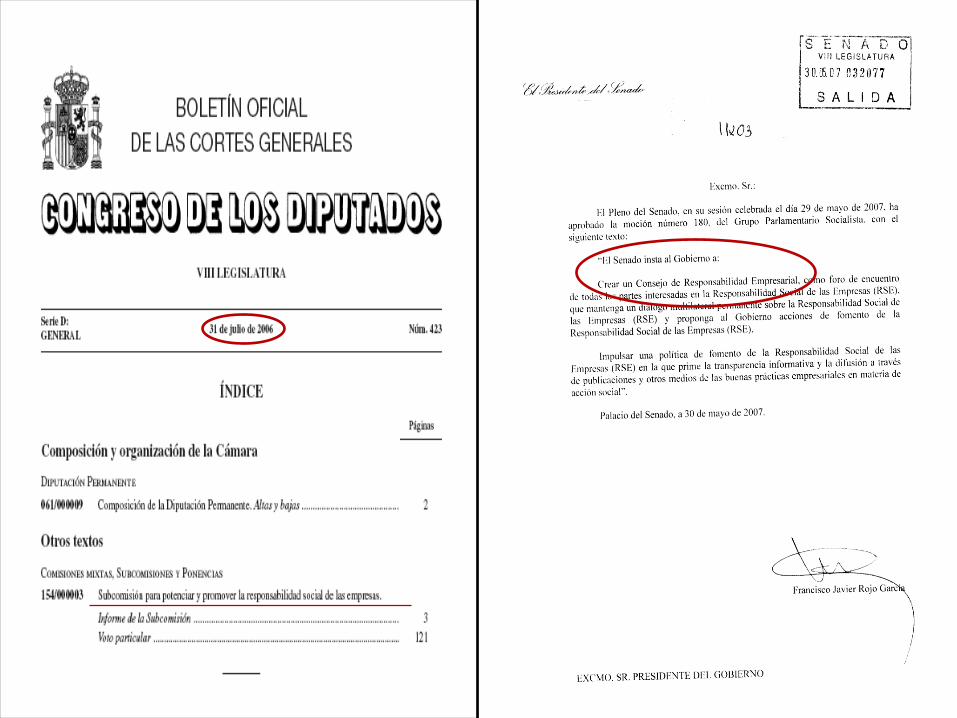

Responsabilidad social: el Consejo Estatal de RSE

Teniendo en cuenta que el Parlamento, elForo de Expertos de RSE y la mesa deldiálogo social coinciden en la creación deun Consejo de RSE, el Gobierno, enreunión de Consejo de Ministros, del 15de febrero de 2008, ha aprobado el:

Real Decreto de creación del Consejo Estatal de RSE(Real Decreto 221/2008 de 15 de febrero, modificado por RD 12469/2008 de 5 de septiembre)

Responsabilidad social: el Consejo Estatal de RSE

MINISTERIO DE

TRABAJO E

INMIGRACIÓN

Creación y adscripción

Se crea el Consejo Estatal de Responsabilidad Social de las Empresas como

un órgano colegiado interministerial, de carácter asesor y consultivo del

Gobierno, de composición cuatripartita y paritaria, que se adscribe al Ministerio

de Trabajo y Asuntos Sociales, a través de la Secretaría General de Empleo.

Estará encargado del impulso y fomento de las políticas de Responsabilidad

Social de las Empresas y se constituye en el marco de referencia para el

desarrollo de esta materia en España.

La Dirección General de la Economía Social, del Trabajo

Autónomo y del Fondo Social Europeo llevará a cabo las

tareas de preparación, apoyo técnico y gestión del Consejo

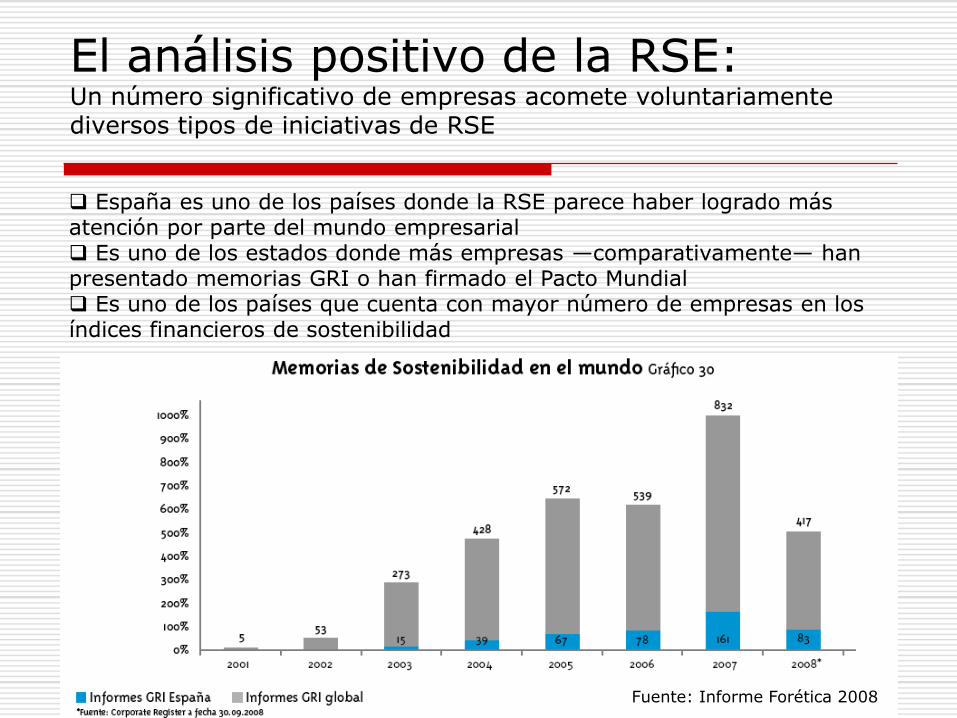

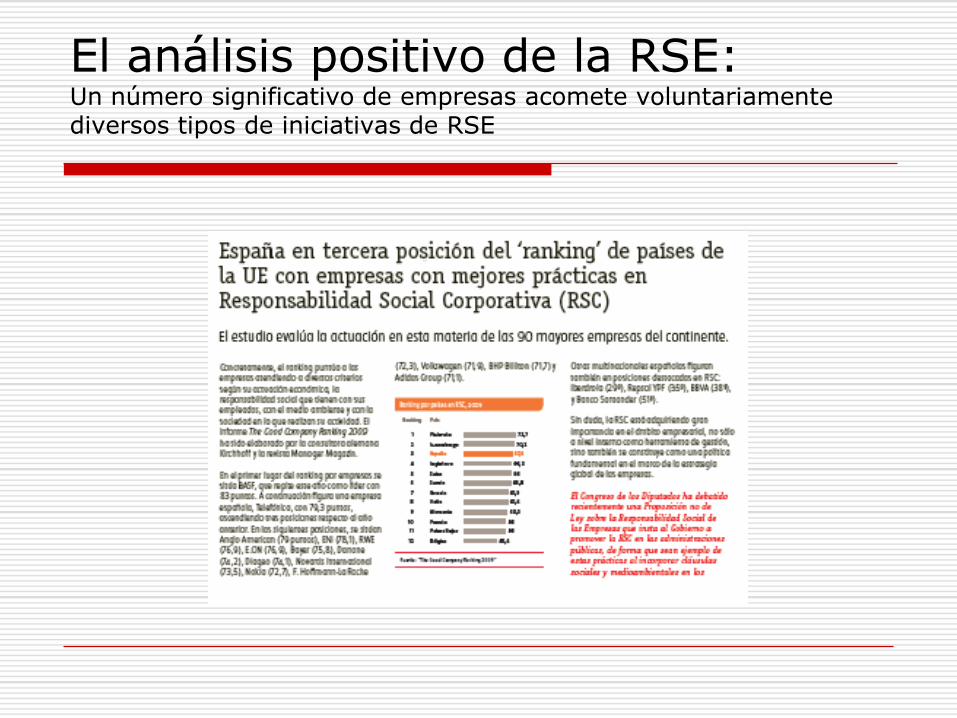

El análisis positivo de la RSE: Un número significativo de empresas acomete voluntariamente diversos tipos de iniciativas de RSE

España es uno de los países donde la RSE parece haber logrado más atención por parte del mundo empresarial Es uno de los estados donde más empresas —comparativamente— han presentado memorias GRI o han firmado el Pacto Mundial Es uno de los países que cuenta con mayor número de empresas en losíndices financieros de sostenibilidad

Fuente: Informe Forética 2008

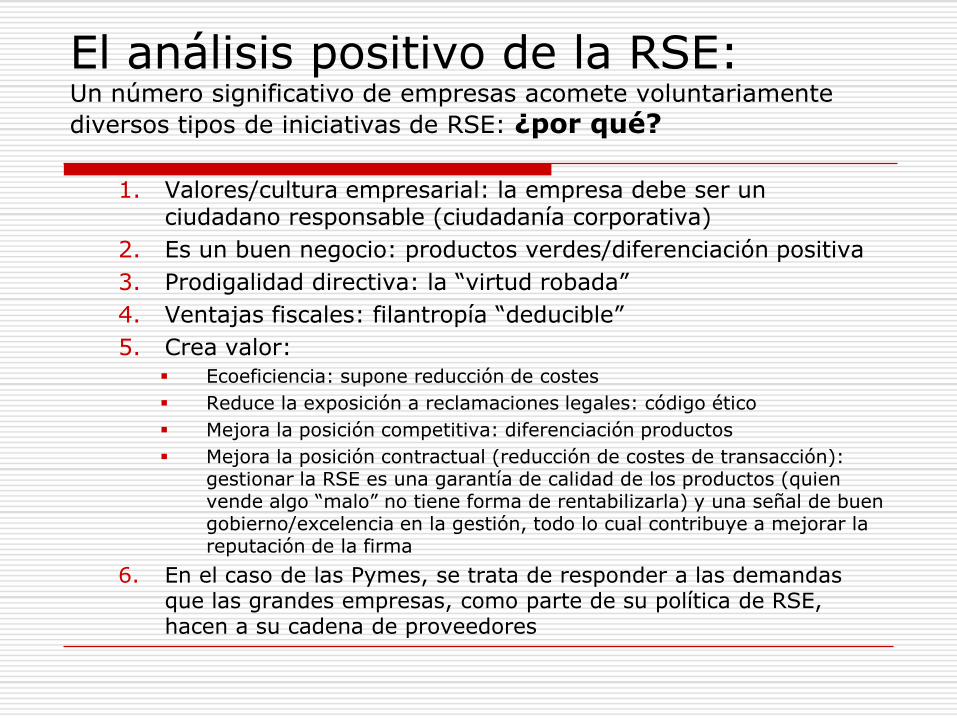

El análisis positivo de la RSE: Un número significativo de empresas acomete voluntariamente diversos tipos de iniciativas de RSE

1. Valores/cultura empresarial: la empresa debe ser un ciudadano responsable (ciudadanía corporativa)

2. Es un buen negocio: productos verdes/diferenciación positiva

3. Prodigalidad directiva: la “virtud robada”

4. Ventajas fiscales: filantropía “deducible”

5. Crea valor:

Ecoeficiencia: supone reducción de costes

Reduce la exposición a reclamaciones legales: código ético

Mejora la posición competitiva: diferenciación productos

Mejora la posición contractual (reducción de costes de transacción): gestionar la RSE es una garantía de calidad de los productos (quien vende algo “malo” no tiene forma de rentabilizarla) y una señal de buen gobierno/excelencia en la gestión, todo lo cual contribuye a mejorar la reputación de la firma

6. En el caso de las Pymes, se trata de responder a las demandas que las grandes empresas, como parte de su política de RSE, hacen a su cadena de proveedores

El análisis positivo de la RSE: Un número significativo de empresas acomete voluntariamente

diversos tipos de iniciativas de RSE: ¿por qué?

El análisis positivo de la RSE: Un número significativo de empresas acomete voluntariamente

diversos tipos de iniciativas de RSE: ¿por qué?

7. Ventajas en la contratación pública

• Recomendación del Foro de Expertos para el fomento y desarrollo de la RSE: exigencia de determinados requisitos en términos de RSE en la ejecución de los contratos con la administración

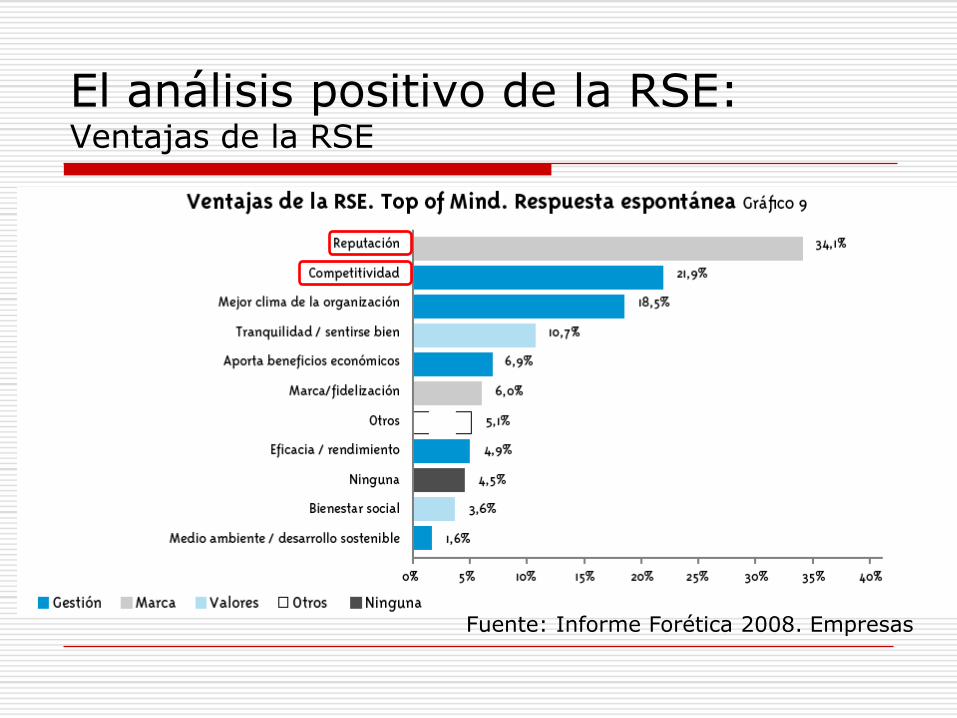

El análisis positivo de la RSE: Ventajas de la RSE

Fuente: Informe Forética 2008. Empresas

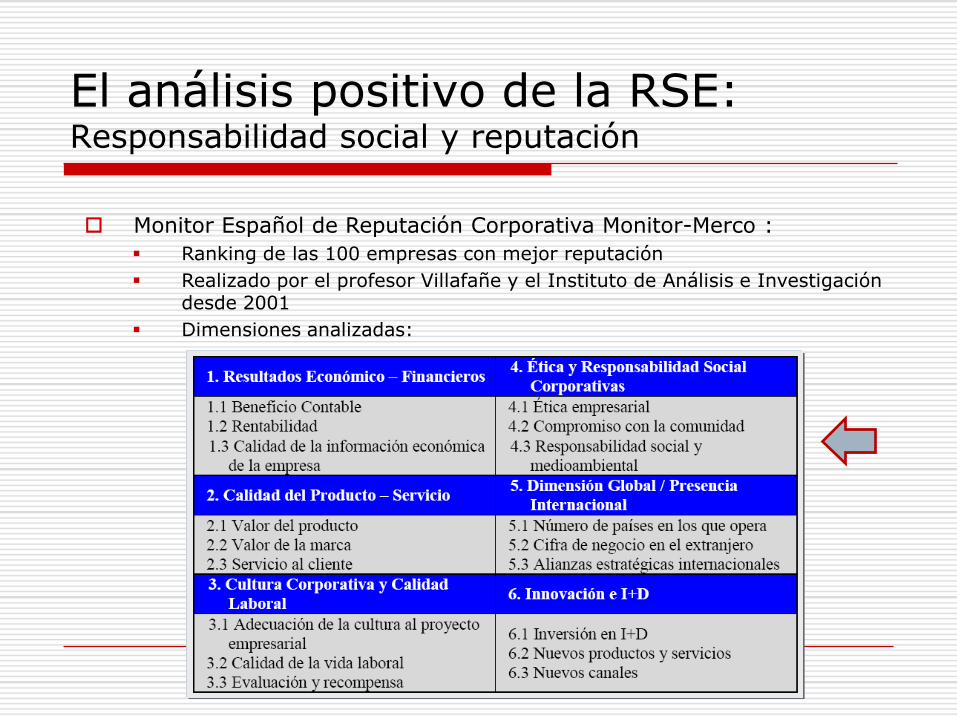

El análisis positivo de la RSE: Responsabilidad social y reputación

Monitor Español de Reputación Corporativa Monitor-Merco :

Ranking de las 100 empresas con mejor reputación

Realizado por el profesor Villafañe y el Instituto de Análisis e Investigación desde 2001

Dimensiones analizadas:

El análisis positivo de la RSE: Responsabilidad social y reputación

La calidad de la oferta comercial es el factor que más influye en la reputación corporativa seguido de la ética y RSE.

Variables merco Importancia media Desviación típica

Calidad de la oferta comercial 8,43 1,78

Ética y responsabilidad corporativa 8,39 1,69

Resultados económico-financieros 8,36 1,76

Reputación interna 8,24 1,61

Innovación 7,94 1,66

Dimensión internacional 7,89 1,76

Merco 2009

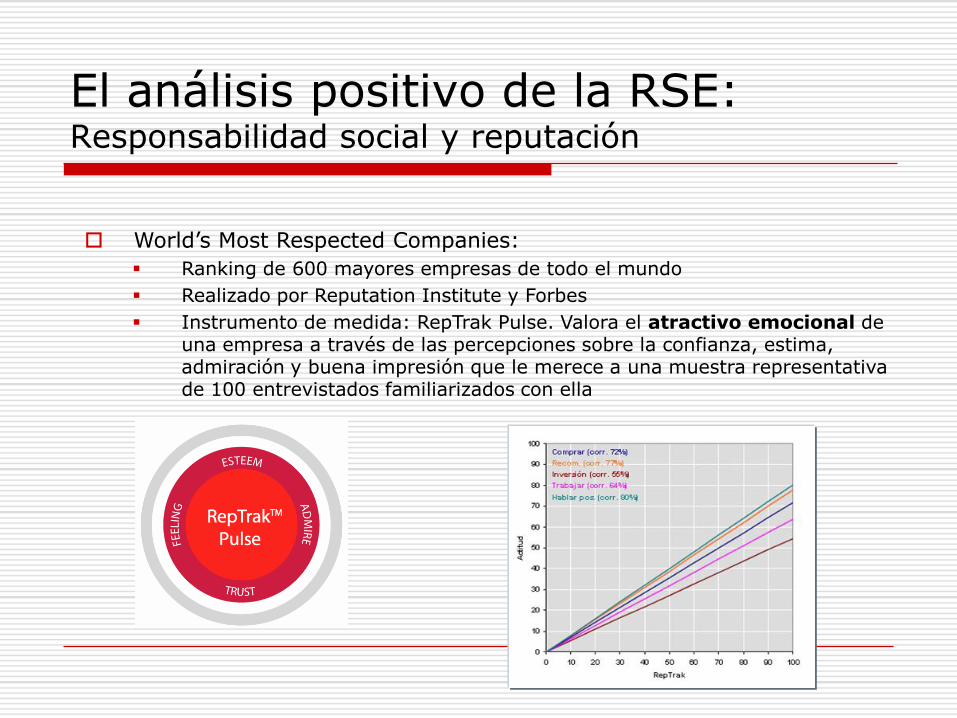

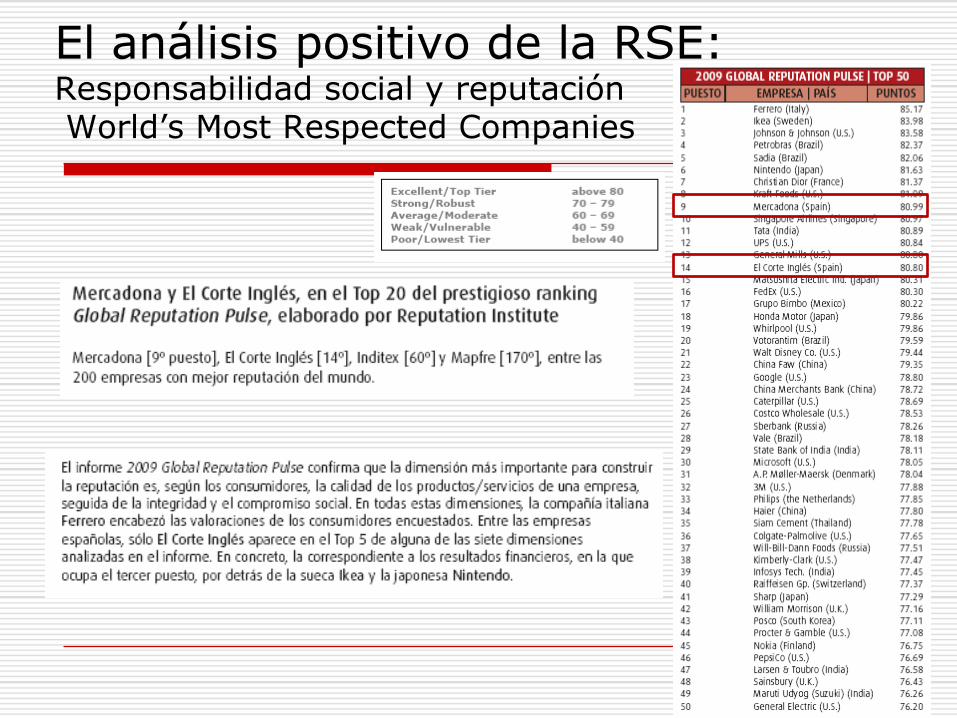

World’s Most Respected Companies:

Ranking de 600 mayores empresas de todo el mundo

Realizado por Reputation Institute y Forbes

Instrumento de medida: RepTrak Pulse. Valora el atractivo emocional de una empresa a través de las percepciones sobre la confianza, estima, admiración y buena impresión que le merece a una muestra representativa de 100 entrevistados familiarizados con ella

El análisis positivo de la RSE: Responsabilidad social y reputación

El análisis positivo de la RSE: Responsabilidad social y reputaciónWorld’s Most Respected Companies

Modelo Rep Trak Scorcard Explica la reputación de una

compañía a través de 26 atributos ponderados y agrupados en torno a 7 dimensiones clave

Para establecer las ponderaciones de los atributos y la importancia relativa de las distintas dimensiones Reputation Institute realiza más de 90.000 encuestas on-line a ciudadanos de 29 países

Estos atributos definen las distintas facetas o aspectos sobre los que puede la empresa puede trabajar o tratar de influir para mejorar la gestión de su reputación

El análisis positivo de la RSE: Responsabilidad social y reputaciónWorld’s Most Respected Companies

El análisis positivo de la RSE: Responsabilidad social y reputaciónWorld’s Most Respected Companies

El análisis positivo de la RSE: Responsabilidad social y competitividad

Comunicación de la Comisión sobre la Competitividad en Europa (2008)

La RSE tiene efectos positivos sobre seis indicadores de competitividad:

Estructura de costes (mediante la adopción de medidas medioambientales)

Recursos humanos (atracción, retención, motivación; seguridad y salud)

Clientes (diferenciación, lealtad)

Innovación (productos/procesos sostenibles, soluciones a problemas sociales mediante productos o servicios innovadores, más atractivo para las autoridades públicas o las grandes empresas)

Gestión del riesgo y la reputación

Resultados financieros

La RSE puede no generar ganancias competitivas a corto plazo, pero si contribuye a que la empresa sea más fuerte y sostenible en el largo plazo

Índice

Concepto

Antecedentes

La RSE en la actualidad

Prácticas y herramientas de RSE

Rankings RSE

RSE en las PYMEs

Implementación

Un caso práctico

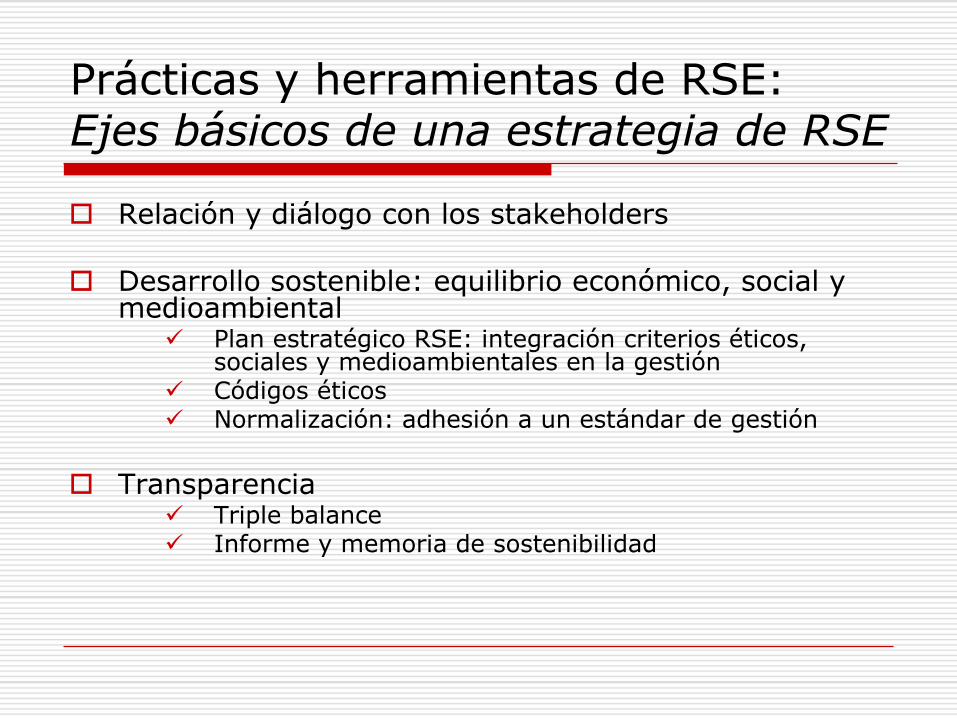

Prácticas y herramientas de RSE

Prácticas y herramientas de RSE: Ejes básicos de una estrategia de RSE

Relación y diálogo con los stakeholders

Desarrollo sostenible: equilibrio económico, social y medioambiental

Plan estratégico RSE: integración criterios éticos, sociales y medioambientales en la gestión

Códigos éticos Normalización: adhesión a un estándar de gestión

Transparencia Triple balance Informe y memoria de sostenibilidad

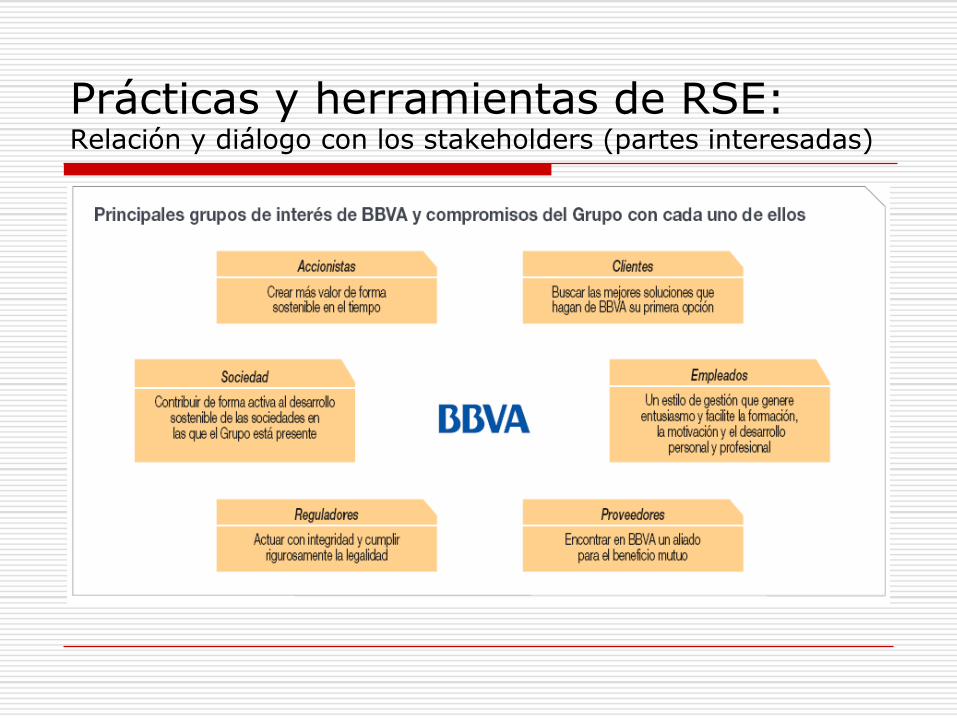

Prácticas y herramientas de RSE: Relación y diálogo con los stakeholders (partes interesadas)

Prácticas y herramientas de RSE: Relación y diálogo con los stakeholders (partes interesadas)

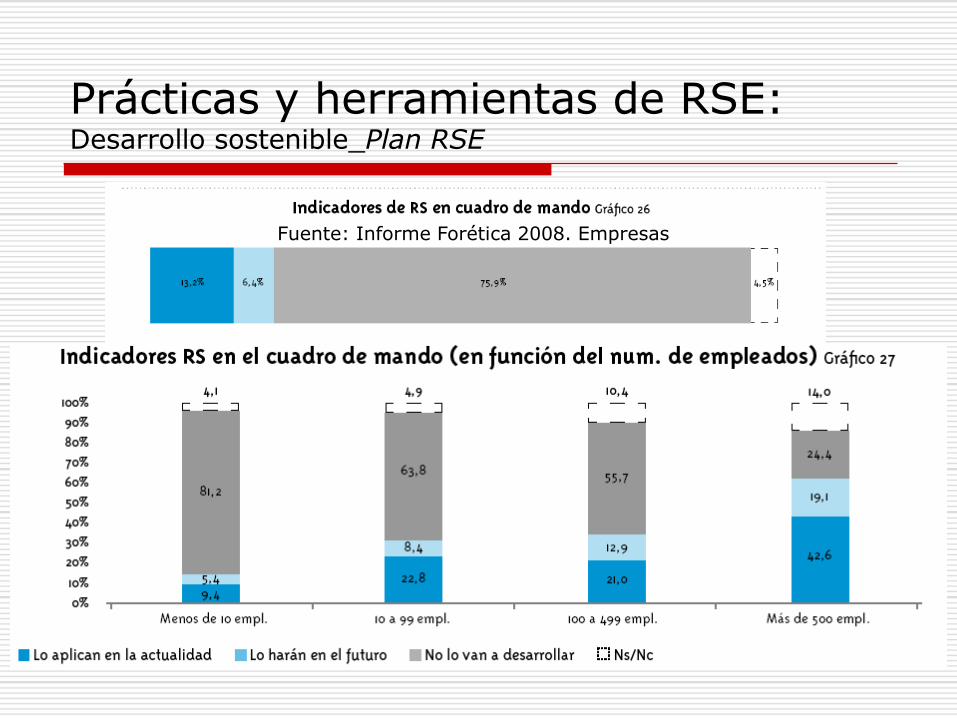

Prácticas y herramientas de RSE: Desarrollo sostenible_Plan RSE

Diagnóstico

Evaluación yelección de

políticas

Puesta enpráctica

Evaluación y cambios en la

estrategia

Análisis situación

Elaboración estrategia

Implementaciónestrategia

Seguimiento y control

Objetivos AccionesDiálogo

stakeholders

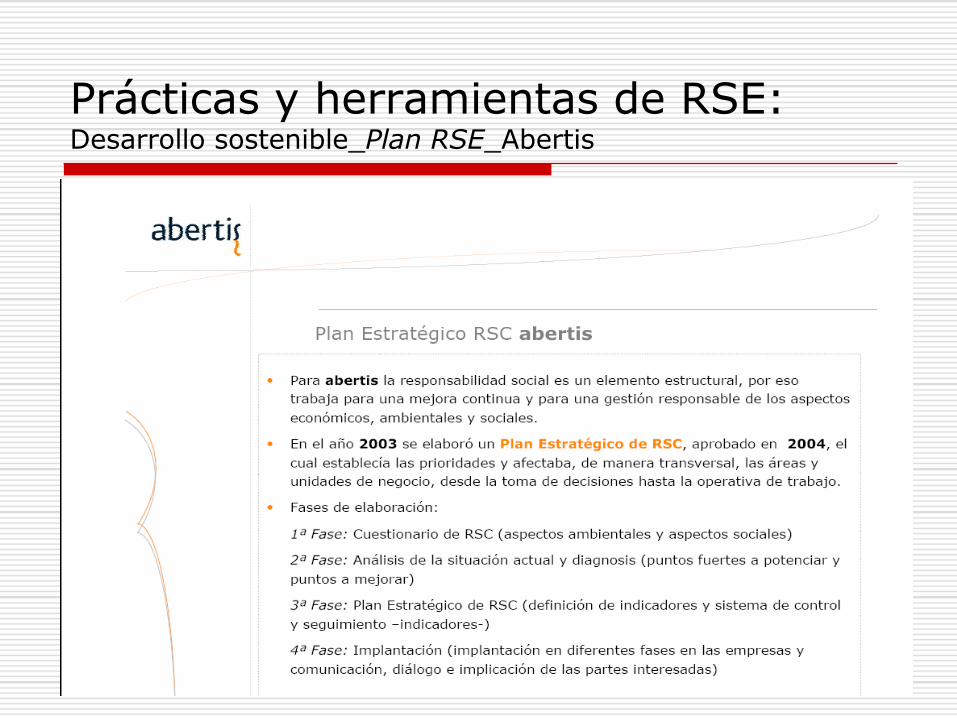

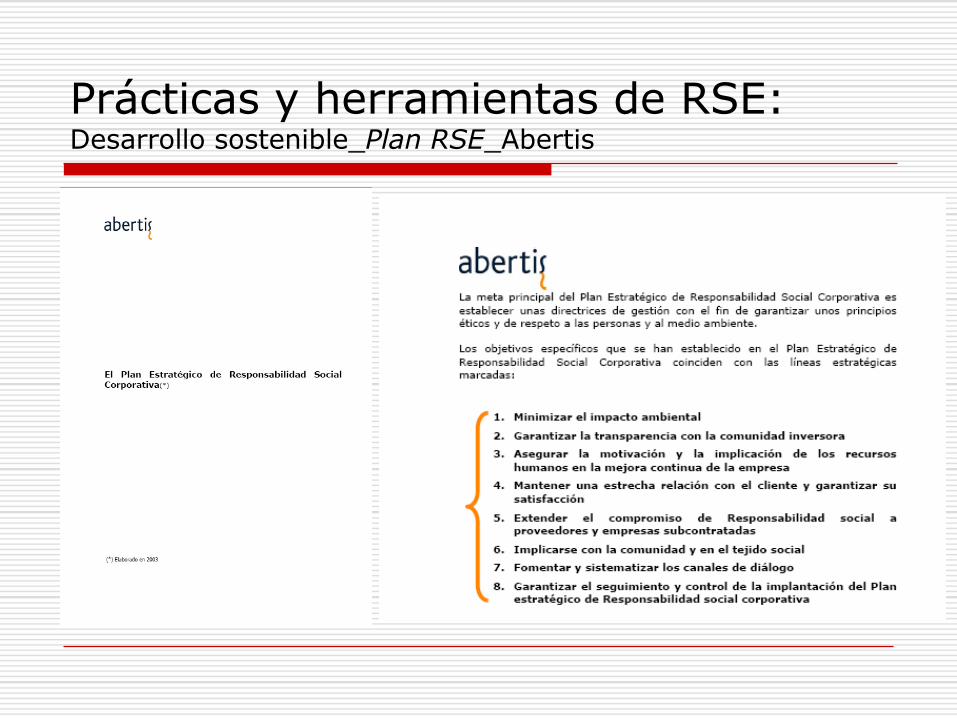

Prácticas y herramientas de RSE: Desarrollo sostenible_Plan RSE_Abertis

Prácticas y herramientas de RSE: Desarrollo sostenible_Plan RSE_Abertis

Prácticas y herramientas de RSE: Desarrollo sostenible_Plan RSE_Abertis

Prácticas y herramientas de RSE: Desarrollo sostenible_Plan RSE

Fuente: Informe Forética 2008. Empresas

Prácticas y herramientas de RSE: Desarrollo sostenible_Códigos éticos

Establecen las normas de conducta que han de regir el comportamiento individual, tanto en el ámbito interno como en las relaciones externas con proveedores, clientes, acreedores y administraciones públicas

Suelen incidir en aspectos tales como: cumplimiento de las leyes, honestidad e integridad en el trato con clientes y empleados, no hacer un uso incorrecto de la información confidencial o no ocultar ni proteger el comportamiento deshonesto de otros

También definen pautas para evitar y resolver conflictos de interés dentro de la empresa

No hay estructura de verificación/auditoría externa

Prácticas y herramientas de RSE: Desarrollo sostenible_Códigos éticos

Fuente: Informe Forética 2008. Empresas

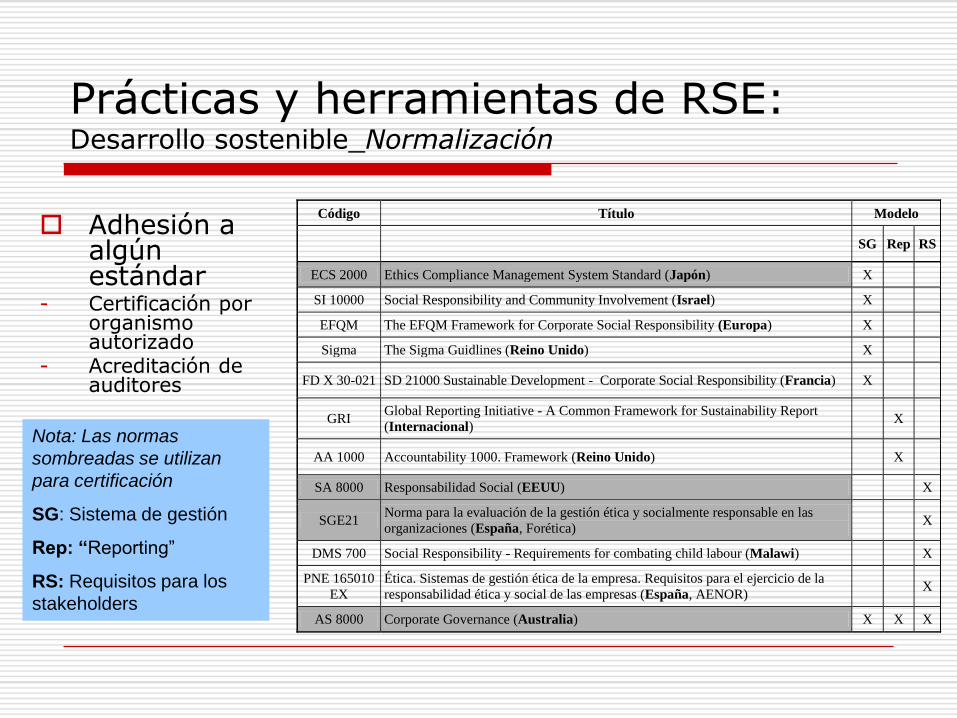

Prácticas y herramientas de RSE: Desarrollo sostenible_Normalización

Adhesión a algún estándar

- Certificación por organismo autorizado

- Acreditación de auditores

Código Título Modelo

SG Rep RS

ECS 2000 Ethics Compliance Management System Standard (Japón) X

SI 10000 Social Responsibility and Community Involvement (Israel) X

EFQM The EFQM Framework for Corporate Social Responsibility (Europa) X

Sigma The Sigma Guidlines (Reino Unido) X

FD X 30-021 SD 21000 Sustainable Development - Corporate Social Responsibility (Francia) X

GRI Global Reporting Initiative - A Common Framework for Sustainability Report

(Internacional) X

AA 1000 Accountability 1000. Framework (Reino Unido) X

SA 8000 Responsabilidad Social (EEUU) X

SGE21 Norma para la evaluación de la gestión ética y socialmente responsable en las

organizaciones (España, Forética) X

DMS 700 Social Responsibility - Requirements for combating child labour (Malawi) X

PNE 165010

EX

Ética. Sistemas de gestión ética de la empresa. Requisitos para el ejercicio de la

responsabilidad ética y social de las empresas (España, AENOR) X

AS 8000 Corporate Governance (Australia) X X X

Nota: Las normas

sombreadas se utilizan

para certificación

SG: Sistema de gestión

Rep: “Reporting”

RS: Requisitos para los

stakeholders

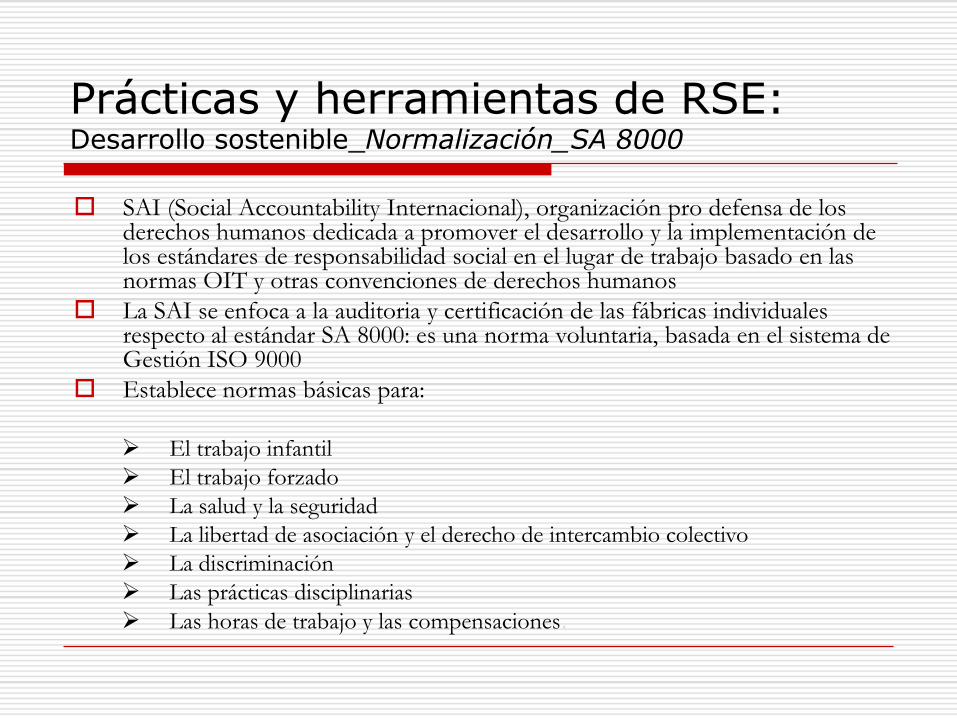

SAI (Social Accountability Internacional), organización pro defensa de los derechos humanos dedicada a promover el desarrollo y la implementación de los estándares de responsabilidad social en el lugar de trabajo basado en las normas OIT y otras convenciones de derechos humanos

La SAI se enfoca a la auditoria y certificación de las fábricas individuales respecto al estándar SA 8000: es una norma voluntaria, basada en el sistema de Gestión ISO 9000

Establece normas básicas para:

El trabajo infantil

El trabajo forzado

La salud y la seguridad

La libertad de asociación y el derecho de intercambio colectivo

La discriminación

Las prácticas disciplinarias

Las horas de trabajo y las compensaciones.

Prácticas y herramientas de RSE: Desarrollo sostenible_Normalización_SA 8000

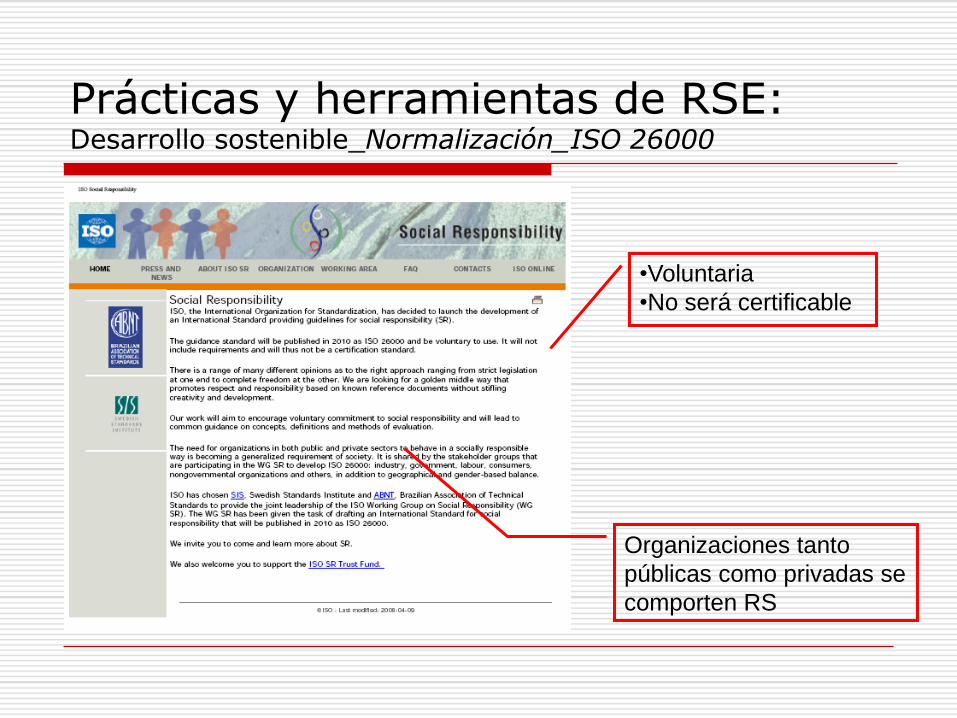

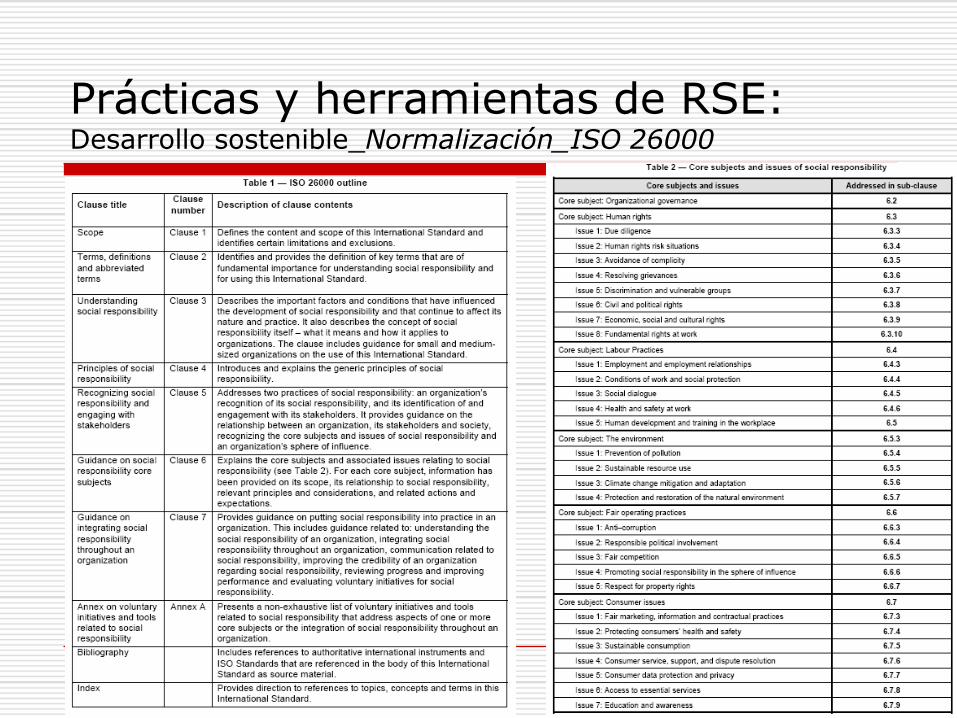

Prácticas y herramientas de RSE: Desarrollo sostenible_Normalización_ISO 26000

•Voluntaria

•No será certificable

Organizaciones tanto

públicas como privadas se

comporten RS

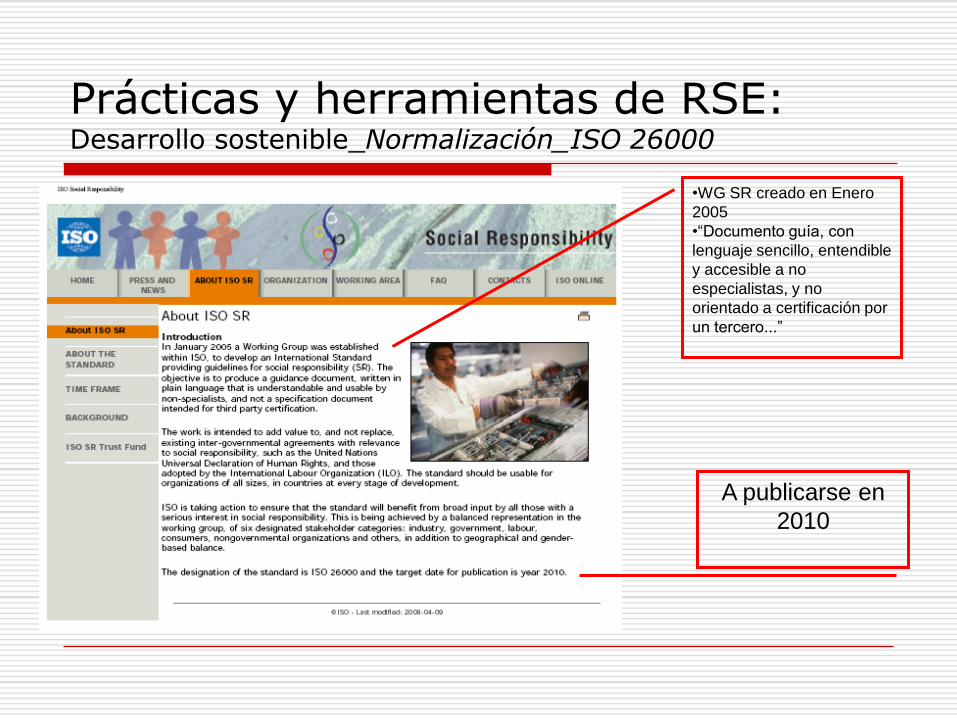

•WG SR creado en Enero

2005

•“Documento guía, con

lenguaje sencillo, entendible

y accesible a no

especialistas, y no

orientado a certificación por

un tercero...”

A publicarse en

2010

Prácticas y herramientas de RSE: Desarrollo sostenible_Normalización_ISO 26000

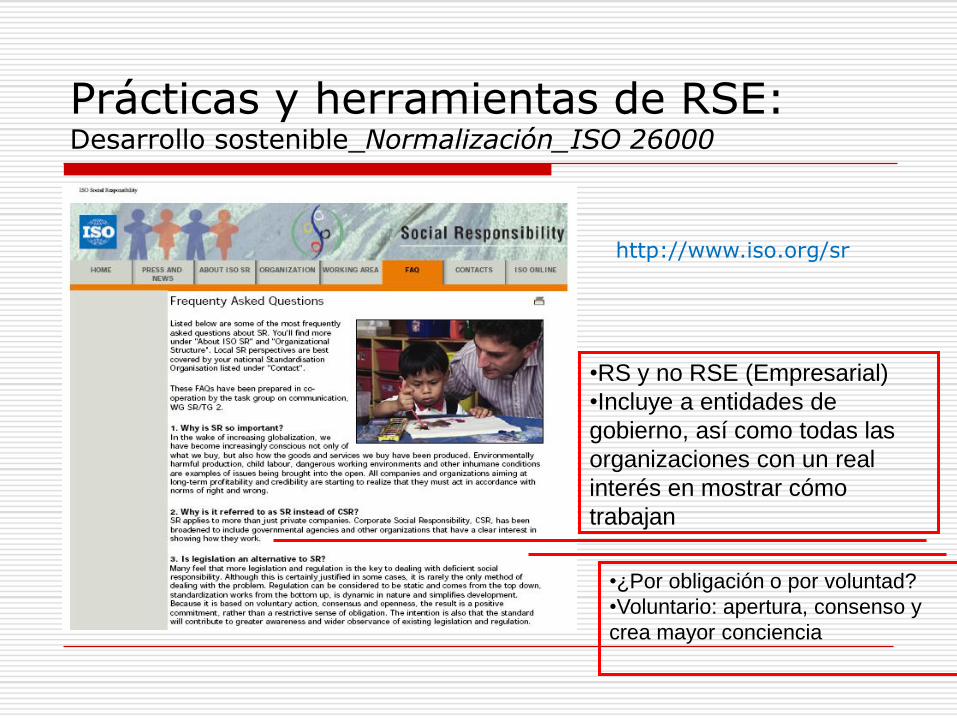

•RS y no RSE (Empresarial)

•Incluye a entidades de

gobierno, así como todas las

organizaciones con un real

interés en mostrar cómo

trabajan

•¿Por obligación o por voluntad?

•Voluntario: apertura, consenso y

crea mayor conciencia

Prácticas y herramientas de RSE: Desarrollo sostenible_Normalización_ISO 26000

http://www.iso.org/sr

Prácticas y herramientas de RSE: Desarrollo sostenible_Normalización_ISO 26000

Especificación técnica de carácter privado: Desarrolla criterios para la evaluación de la implantación del Sistema de Gestión Ética y Socialmente responsable propuesto por el Foro para la Evaluación de la Gestión Ética, FORÉTICA

Compuesta por capítulos que la desarrollan. Los primeros cinco explican antecedentes y aspectos generales del documento

El capítulo seis incluye tanto la implantación como la auditoría de la organización a evaluar

Diferencia 9 áreas de gestión, que incluyen los indicadores adecuados para demostrar las evidencias de su implantación

Prácticas y herramientas de RSE: Desarrollo sostenible_Normalización_SGE 21

Áreas de gestión: organizadas por stakeholders

Prácticas y herramientas de RSE: Desarrollo sostenible_Normalización_SGE 21

Transparencia. Información y rendición de cuentas sobre:

1) Gobierno corporativo: composición y funcionamiento de los órganos de dirección y del consejo de administración, retribuciones, operaciones vinculadas a la empresa.

2) Relaciones laborales, destacando aspectos como la seguridad y calidad del empleo o las condiciones de trabajo en las actividades de la empresa en países en vías de desarrollo.

3) Gestión medioambiental y prevención de riesgos inherentes a los productos o actividades de la empresa: cumplimiento normativo, políticas e inversiones realizadas, resultados, evaluaciones de supervisores independientes.

4) Contribuciones al desarrollo de la sociedad, entre las que se incluyen actividades de patrocinio y mecenazgo, contribuciones a ONGs para luchar contra la desigualdad y la exclusión social o propiciar mejoras sanitarias y educativas; actuaciones de la empresa dirigidas a mejorar su entorno local, a favorecer la integración laboral de personas con discapacidades, a evitar la discriminación laboral, a facilitar la conciliación de trabajo y familia o a proporcionar beneficios sociales diversos a sus empleados (guarderías, ayudas familiares, pensiones)

Prácticas y herramientas de RSE: Transparencia

La contribución al desarrollo

sostenible de una empresa posee

tres dimensiones:

1. Aspectos medioambientales

2. Aspectos sociales

3. Aspectos económicos

Prácticas y herramientas de RSE: Transparencia _Triple balance

Aspectos medioambientales: Incluyendo por ejemplo, el

impacto de los procesos, productos y servicios sobre el aire, agua,

tierra, biodiversidad y salud humana

Acciones:•Reciclar y usar reciclado•Utilización de productos ecológicos •Menos contaminación: Vertidos, basuras, residuos tóxicos•Ahorro energético•Utilización de energía renovable

Prácticas y herramientas de RSE: Transparencia _Triple balance

Aspectos sociales: Incluyendo por ejemplo, salud y seguridad en

el lugar de trabajo, estabilidad de los empleados, derechos laborales,

derechos humanos, salarios y condiciones laborales en las operaciones

externas (outsourcing)

Acciones:•Planes de diseño y seguimiento de planes de carrera•Programas de seguridad e higiene•Planes de igualdad de oportunidades•Medición y mejora de clima laboral•Planes voluntariado corporativo•Acción social

Prácticas y herramientas de RSE: Transparencia _Triple balance

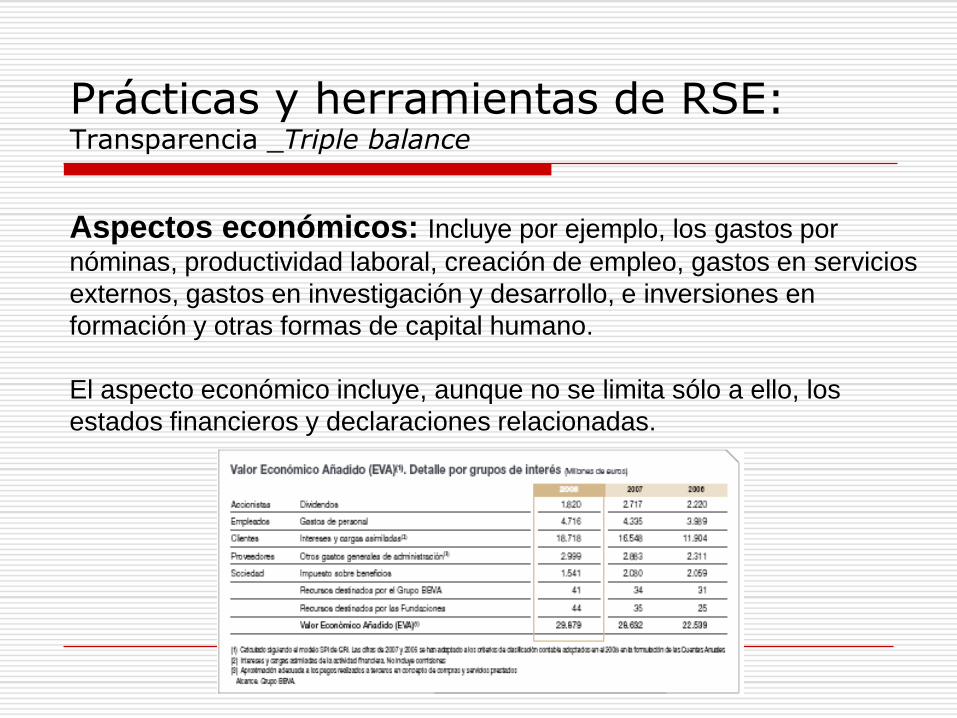

Aspectos económicos: Incluye por ejemplo, los gastos por

nóminas, productividad laboral, creación de empleo, gastos en servicios

externos, gastos en investigación y desarrollo, e inversiones en

formación y otras formas de capital humano.

El aspecto económico incluye, aunque no se limita sólo a ello, los

estados financieros y declaraciones relacionadas.

Prácticas y herramientas de RSE: Transparencia _Triple balance

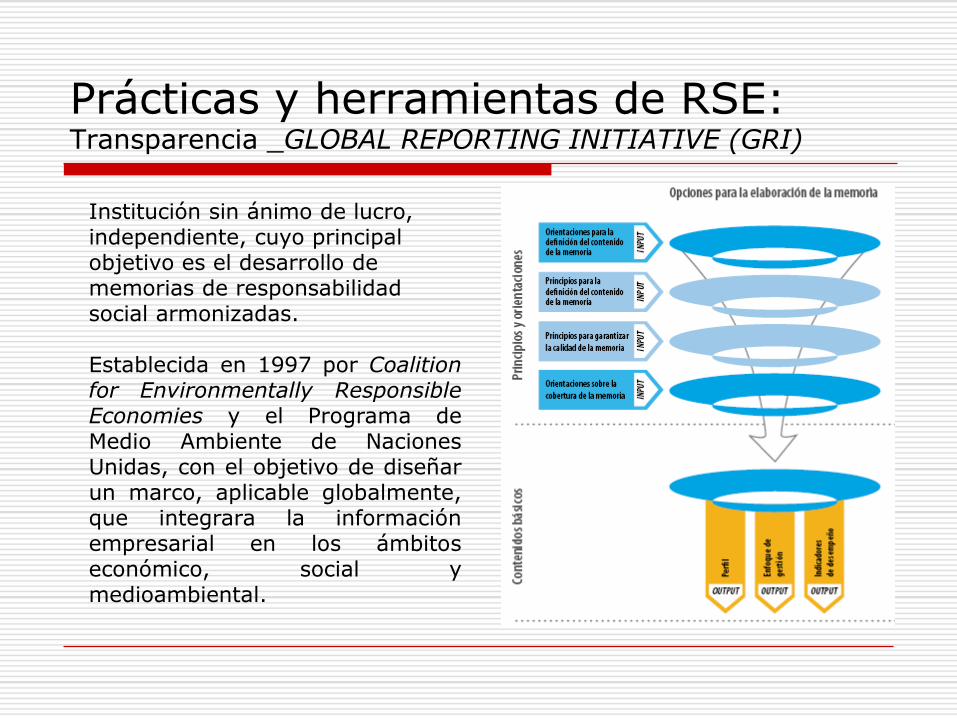

Institución sin ánimo de lucro, independiente, cuyo principal objetivo es el desarrollo de memorias de responsabilidad social armonizadas.

Establecida en 1997 por Coalitionfor Environmentally ResponsibleEconomies y el Programa deMedio Ambiente de NacionesUnidas, con el objetivo de diseñarun marco, aplicable globalmente,que integrara la informaciónempresarial en los ámbitoseconómico, social ymedioambiental.

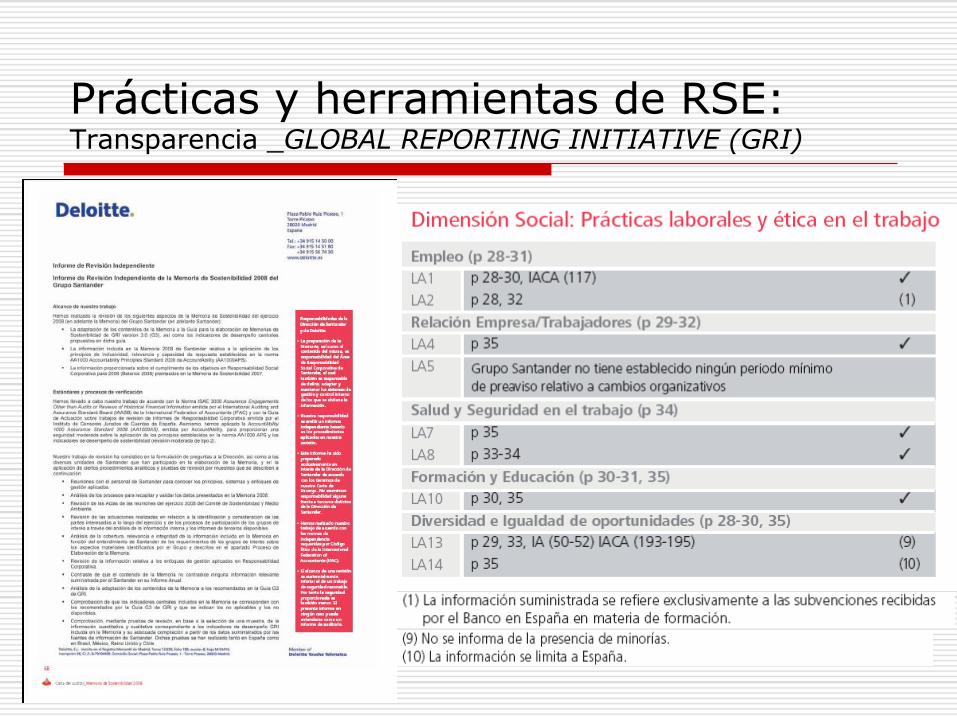

Prácticas y herramientas de RSE: Transparencia _GLOBAL REPORTING INITIATIVE (GRI)

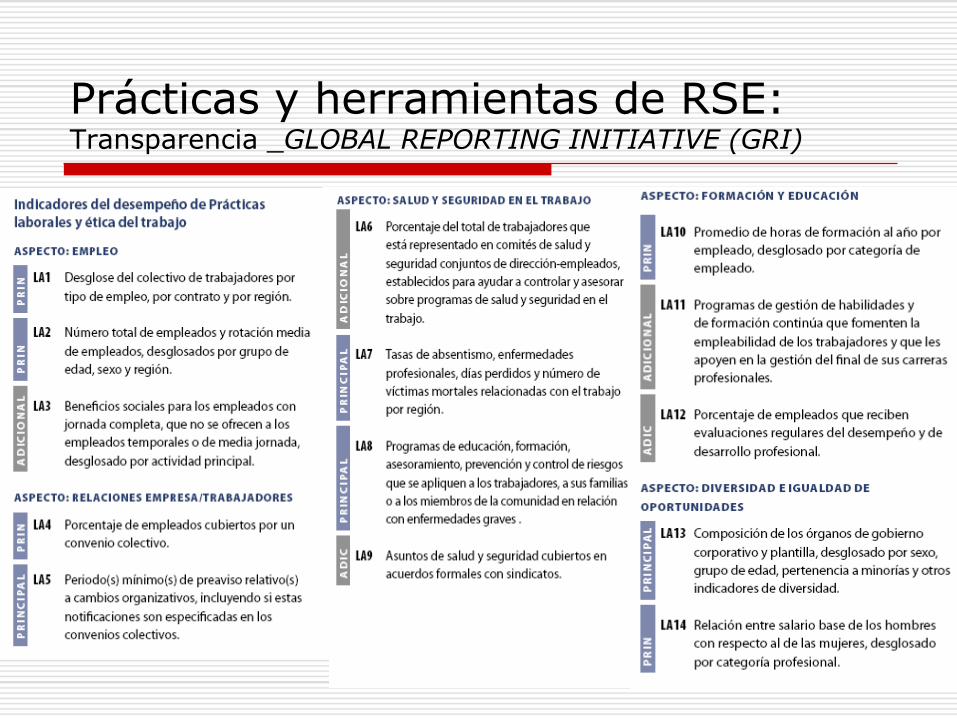

Prácticas y herramientas de RSE: Transparencia _GLOBAL REPORTING INITIATIVE (GRI)

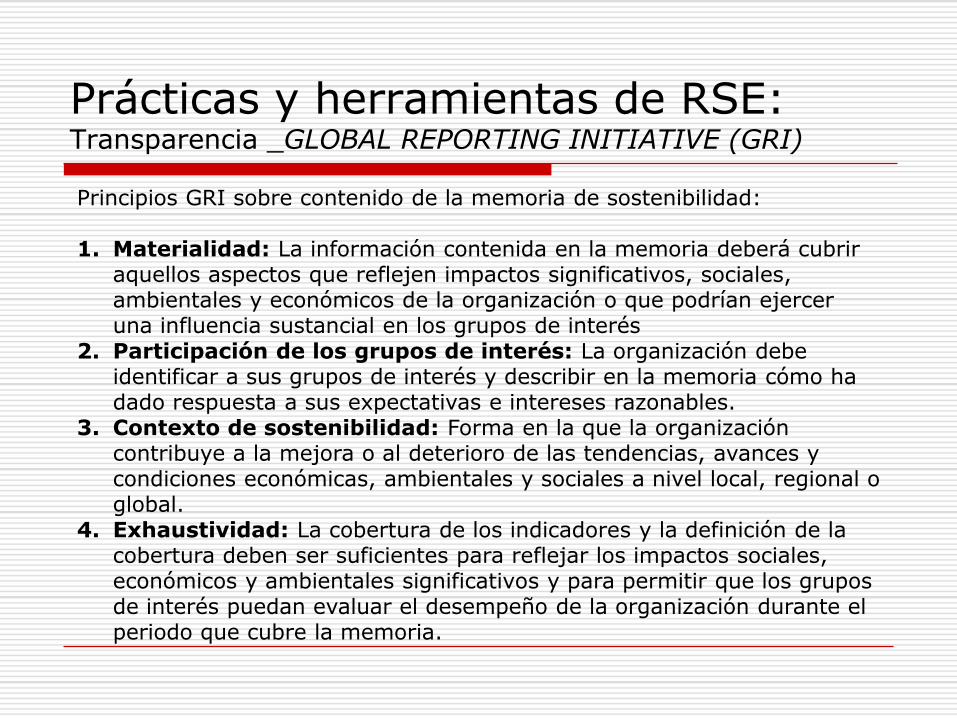

Principios GRI sobre contenido de la memoria de sostenibilidad:

1. Materialidad: La información contenida en la memoria deberá cubrir aquellos aspectos que reflejen impactos significativos, sociales, ambientales y económicos de la organización o que podrían ejercer una influencia sustancial en los grupos de interés

2. Participación de los grupos de interés: La organización debe identificar a sus grupos de interés y describir en la memoria cómo ha dado respuesta a sus expectativas e intereses razonables.

3. Contexto de sostenibilidad: Forma en la que la organización contribuye a la mejora o al deterioro de las tendencias, avances y condiciones económicas, ambientales y sociales a nivel local, regional o global.

4. Exhaustividad: La cobertura de los indicadores y la definición de la cobertura deben ser suficientes para reflejar los impactos sociales, económicos y ambientales significativos y para permitir que los grupos de interés puedan evaluar el desempeño de la organización durante el periodo que cubre la memoria.

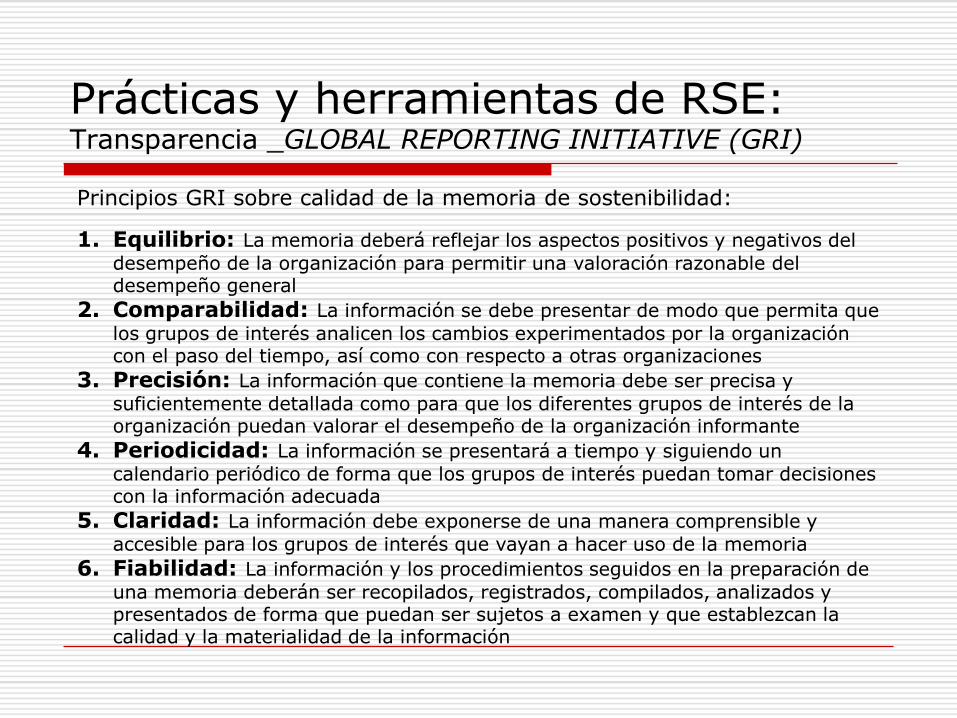

Prácticas y herramientas de RSE: Transparencia _GLOBAL REPORTING INITIATIVE (GRI)

Principios GRI sobre calidad de la memoria de sostenibilidad:

1. Equilibrio: La memoria deberá reflejar los aspectos positivos y negativos del

desempeño de la organización para permitir una valoración razonable del desempeño general

2. Comparabilidad: La información se debe presentar de modo que permita que

los grupos de interés analicen los cambios experimentados por la organización con el paso del tiempo, así como con respecto a otras organizaciones

3. Precisión: La información que contiene la memoria debe ser precisa y

suficientemente detallada como para que los diferentes grupos de interés de la organización puedan valorar el desempeño de la organización informante

4. Periodicidad: La información se presentará a tiempo y siguiendo un

calendario periódico de forma que los grupos de interés puedan tomar decisiones con la información adecuada

5. Claridad: La información debe exponerse de una manera comprensible y

accesible para los grupos de interés que vayan a hacer uso de la memoria

6. Fiabilidad: La información y los procedimientos seguidos en la preparación de

una memoria deberán ser recopilados, registrados, compilados, analizados y presentados de forma que puedan ser sujetos a examen y que establezcan la calidad y la materialidad de la información

Prácticas y herramientas de RSE: Transparencia _GLOBAL REPORTING INITIATIVE (GRI)

No es una herramienta sólo para multinacionales, sino incluso para PYMES

Para presentar un memoria de sostenibilidad según criterios GRI sólo es necesario presentar 10 indicadores de las 3 áreas citadas (social, medioambiental y económico), lo que permitirá ser evaluado con una C o C+; 20 indicadores para obtener una B o B+ o 50 para A o A+

El informe puede someterse a una validación independiente

Prácticas y herramientas de RSE: Transparencia _GLOBAL REPORTING INITIATIVE (GRI)

Propuesta de acciones correctivas

Recepción de la solicitud

Análisis de la memoria de sostenibilidad

Realización de la auditoría presencial

Existen no conformidades

Informe de Validación

Decisión de los órganos de gobierno de auditora

Emisión documento validación

NOSI

La validación independiente

proporciona un grado adicional de

garantía y exhaustividad de las

memorias de sostenibilidad.

Mejora la calidad, utilidad y

credibilidad de la información empleada

dentro de la organización informante y

de los sistemas y procesos de gestión

subyacentes.

Prácticas y herramientas de RSE: Transparencia _GLOBAL REPORTING INITIATIVE (GRI)

Prácticas y herramientas de RSE: Transparencia _GLOBAL REPORTING INITIATIVE (GRI)

Elaborado por el ISEA (Institute for Social and Ethical Accountability), organización internacional con base en el Reino Unido

Estándar de libre acceso que cubre los aspectos relacionados con el informe público de la sostenibilidad de una organización, se utiliza para la realización de los informes y auditorías de RSE

Establece los requisitos mínimos o condiciones de inclusividad que el informe de Responsabilidad Social de una empresa debe cumplir cuando es sometido a una auditoría por un organismo independiente:

• Exhaustividad: la organización identifica y comprende los aspectos más relevantes de su desarrollo sostenible

• Relevancia: la organización ofrece la información requerida por los stakeholders

• Capacidad de respuesta: la organización responde a las preocupaciones, políticas y normas relevantes para los stakeholders

Prácticas y herramientas de RSE: Transparencia _AA 1000

Guía para la elaboración de los Informes de Progreso que deben presentar las empresas para comunicar sus avances en relación a la aplicación de los Diez Principios del Global Compact

Es también la referencia para garantizar las llamadas medidas de integridad promulgadas por Global Compact, las cuales persiguen salvaguardar la reputación tanto de Global Compact como de las empresas adheridas

Las empresas firmantes del pacto deben presentar una vez al año un ejemplo concreto de los avances logrados o de la experiencia adquirida en la ejecución de los Principios a través del Informe de Progreso

Prácticas y herramientas de RSE: Transparencia _Guía Communication on Progress de Global Compact

Prácticas y herramientas de RSE: Transparencia

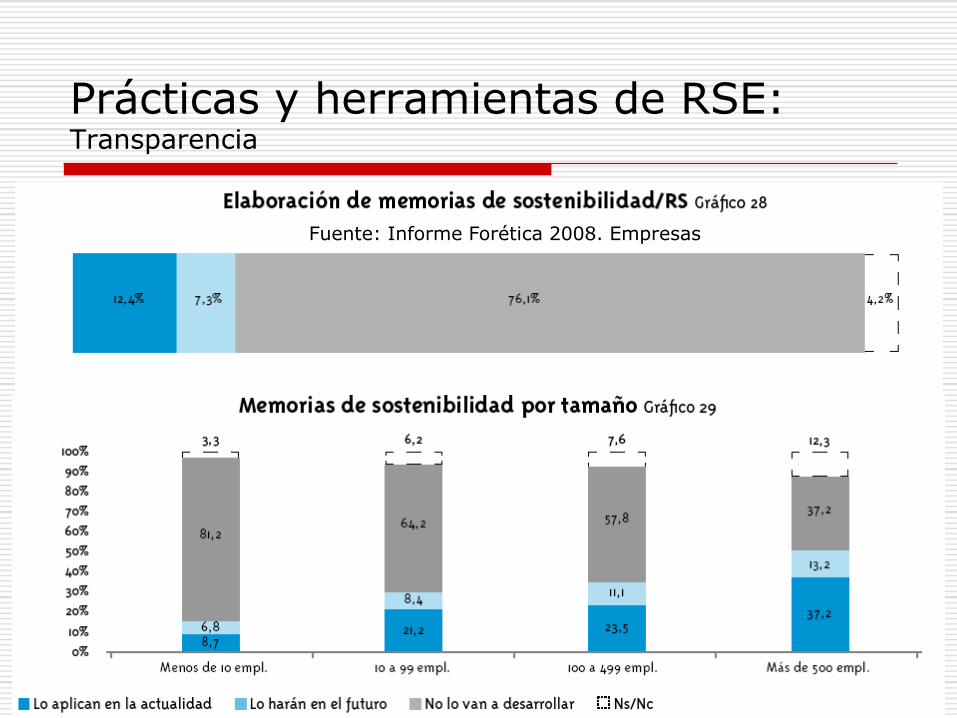

Fuente: Informe Forética 2008. Empresas

Índice

Concepto

Antecedentes

La RSE en la actualidad

Prácticas y herramientas de RSE

Rankings RSE

RSE en las PYMEs

Implementación

Un caso práctico

Índices de valoración_Rankings RSE

1. BASF (83)2. Telefónica (79,3)3. Anglo American, (79) 4. ENI (78,1)5. RWE, (76,9) 6. E.ON (76,9),7. Bayer (75,8)8. Danone (74,2)9. Diageo (74,1)10. Novartis International (73,5)11. Nokia (72,7)12. F. Hoffmann-La Roche (72,3)13. Volkswagen (71,9)14. BHP Billiton (71,7) 15. Adidas Group (71,1)

16. Rio Tinto (70,6)17. GDF Suez18. Merck 19. Arcelor S.A.20. Deutsche Telekom AG21. Intesa San Paolo S p A22. Henkel AG & Ko KG aA23. Nestlé Suisse S A24. Glaxo-Smith-Kline25. BP 29. Iberdrola 35. Repsol YPF 38. BBVA 51. Banco Santander

Índices de valoración_Inversión socialmente responsable (ISR)

Cerca de 9.000 millones de euros invertidos en fondos socialmente responsables

Un número creciente de inversores institucionales incluyen en sus carteras empresas que piensan y actúan bajo convicciones socialmente responsables: 42 de los 100 mayores inversores institucionales de Europa adoptan ya en sus políticas de inversión consideraciones ambientales, sociales o de buen gobierno

Aquellas compañías que tienen en cuenta, en su estrategia y prácticas de gobierno y gestión, requerimientos más exigentes de tipo social, ambiental o de integridad obtendrán mejores resultados en el medio y largo plazo

La inclusión y permanencia continuada en este tipo de índices demuestra la capacidad de las empresas para gestionar los riesgos sociales y medioambientales de forma responsable

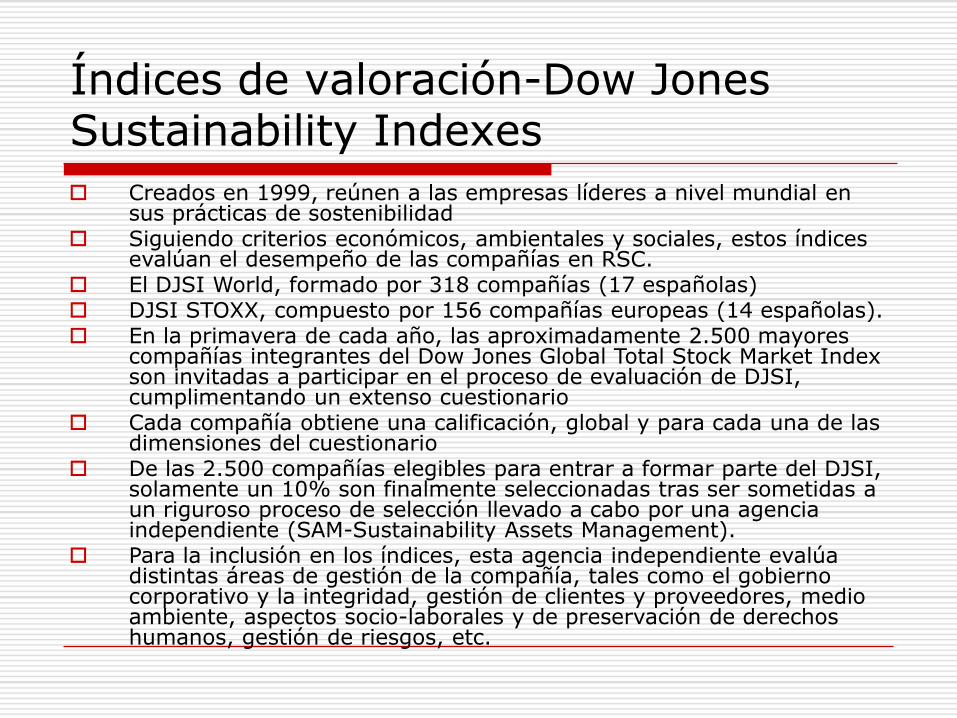

Índices de valoración-Dow Jones Sustainability Indexes

Creados en 1999, reúnen a las empresas líderes a nivel mundial en sus prácticas de sostenibilidad

Siguiendo criterios económicos, ambientales y sociales, estos índices evalúan el desempeño de las compañías en RSC.

El DJSI World, formado por 318 compañías (17 españolas) DJSI STOXX, compuesto por 156 compañías europeas (14 españolas). En la primavera de cada año, las aproximadamente 2.500 mayores

compañías integrantes del Dow Jones Global Total Stock Market Index son invitadas a participar en el proceso de evaluación de DJSI, cumplimentando un extenso cuestionario

Cada compañía obtiene una calificación, global y para cada una de las dimensiones del cuestionario

De las 2.500 compañías elegibles para entrar a formar parte del DJSI, solamente un 10% son finalmente seleccionadas tras ser sometidas a un riguroso proceso de selección llevado a cabo por una agencia independiente (SAM-Sustainability Assets Management).

Para la inclusión en los índices, esta agencia independiente evalúa distintas áreas de gestión de la compañía, tales como el gobierno corporativo y la integridad, gestión de clientes y proveedores, medio ambiente, aspectos socio-laborales y de preservación de derechos humanos, gestión de riesgos, etc.

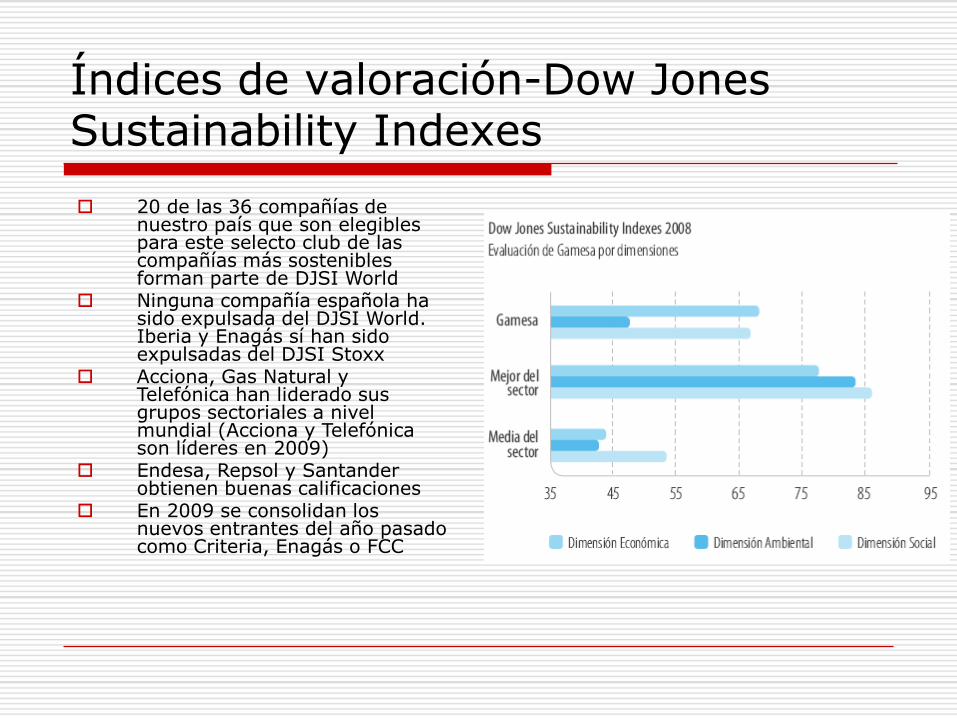

Índices de valoración-Dow Jones Sustainability Indexes

Índices de valoración-Dow Jones Sustainability Indexes

20 de las 36 compañías de nuestro país que son elegibles para este selecto club de las compañías más sostenibles forman parte de DJSI World

Ninguna compañía española ha sido expulsada del DJSI World. Iberia y Enagás sí han sido expulsadas del DJSI Stoxx

Acciona, Gas Natural y Telefónica han liderado sus grupos sectoriales a nivel mundial (Acciona y Telefónica son líderes en 2009)

Endesa, Repsol y Santander obtienen buenas calificaciones

En 2009 se consolidan los nuevos entrantes del año pasado como Criteria, Enagás o FCC

Índices de valoración-Dow Jones Sustainability Indexes

Lanzados en el año 2001, la serie de índices FTSE4Good han sido diseñados para medir el desempeño en responsabilidad corporativa de las compañías y facilitar la inversión socialmente responsable

FTSE Group está participado por The Financial Times y la Bolsa de Londres (Financial Times Stock Exchange Index)

Las empresas incluidas en el índice deben cumplir ciertos requisitos relativos a medio ambiente, relaciones con los stakeholders, derechos humanos, proveedores, corrupción y cambio climático

Se excluyen empresas tabaqueras, armamentísticas y fabricantes de armamento nuclear

Esta evaluación la lleva a cabo una agencia independiente de rating de sostenibilidad, EIRiS (Ethical Investment Research Service)

El índice comprende alrededor de 900 empresas

Índices de valoración_FTSE4Good

Índices de valoración_FTSE4Good Ibex

Primer índice de ISR en España (9 de abril de 2008)

Indicador de inversiones socialmente responsables compuesto de compañías españolas cotizadas en los mercados operados por Bolsas y Mercados Españoles-BME con prácticas de negocio socialmente responsables

Para llegar a este índice las empresas aspirantes, como ocurre en el FTSE4Good, han debido superar criterios de RSC de tipo medioambiental -sistema de gestión, emisiones de CO2, etc-, y otros relacionados con derechos laborales de los trabajadores, sociales, de recursos humanos, de lucha contra el soborno o de control de la cadena de suministro

El análisis está realizado por EIRiS con la colaboración de la Fundación Ecología y Desarrollo (ECODES), su socio en España

Índices de valoración_FTSE4Good Ibex

Composición inicial del índice: BBVA, Telefónica, Santander, Repsol YPF, Inditex, Banco Pastor, Banco Sabadell, Bankinter, Bolsas y Mercados Españoles (BME), CIE Automotive, Corporación Dermoestética, Enagás, Ercros, Gamesa, Gas Natural SDG, Gestevisión Telecinco, Grupo Ferrovial, Iberdrola Renovables, Mecalux, Obrascon Huarte Lain, Promotora de Informaciones, Prosegur, REE, Sol Meliá, Vidrala y Vocento

Cambios composición septiembre 2009:

Salen: Cie Automotive, Corporación Dermoestética, Mecalux, Vidrala y Vocento

Entran: Criteria, FCC, Fluidra y ArcelorMittal

Rentabilidad media 2000-2008: 149% (Ibex 35: 120%)

FTSE4Good Ibex superó la rentabilidad del Ibex 35 todos los años, menos en 2007

Riesgo o volatilidad 2000-2008: 14,87% (Ibex 35: 16,35 %)

Índices de valoración_FTSE4Good Ibex

Índice

Concepto

Antecedentes

La RSE en la actualidad

Prácticas y herramientas de RSE

Rankings RSE

RSE en las PYMEs

Implementación

Un caso práctico

RSE_PYMES

La Responsabilidad Social Empresarial (RSE) incumbe a todas las empresas, con independencia de su dimensión.

En las PYMES, tiene rasgos particulares:

No suelen enfrentarse a una demanda social explícita de RSE (más evidente en el caso de las grandes multinacionales)

Su ámbito de actuación es local: las relaciones con el entorno son estrechas y afectan directamente a la marcha de la empresa

El respeto a su entorno y a todos los grupos de interés es parte de su filosofía empresarial: es imprescindible para cuidar su prestigio y la fidelidad de sus clientes

La PYME no cuenta con recursos para organizar un departamento especializado en esta materia: la RSE depende directamente de los valores, iniciativas y actitudes de la propiedad o la dirección de la empresa

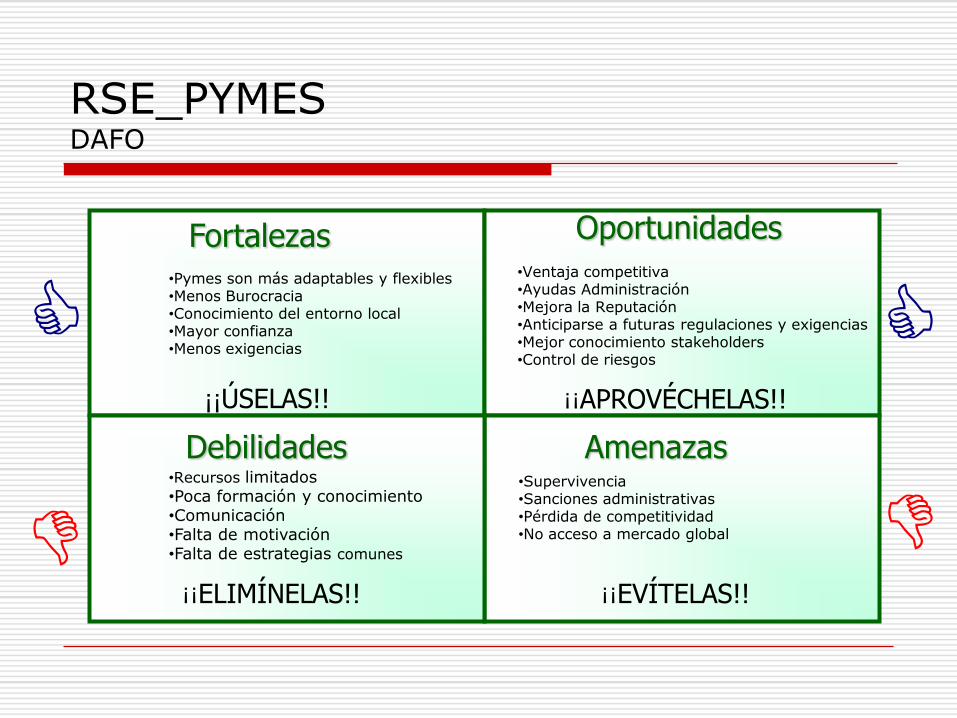

RSE_PYMES DAFO

Fortalezas

¡¡ÚSELAS!!

Oportunidades

¡¡APROVÉCHELAS!!

Debilidades•Recursos limitados•Poca formación y conocimiento•Comunicación•Falta de motivación•Falta de estrategias comunes

¡¡ELIMÍNELAS!!

Amenazas

¡¡EVÍTELAS!!

•Pymes son más adaptables y flexibles•Menos Burocracia•Conocimiento del entorno local•Mayor confianza•Menos exigencias

•Ventaja competitiva•Ayudas Administración•Mejora la Reputación•Anticiparse a futuras regulaciones y exigencias•Mejor conocimiento stakeholders•Control de riesgos

•Supervivencia•Sanciones administrativas•Pérdida de competitividad•No acceso a mercado global

RSE_PYMES Aspectos prácticos

El futuro estará de parte de las compañías más sostenibles, más responsables y más íntegras

Las PYMES han de buscar formas sencillas de integrar de forma sistemática actividades sociales, ecológicas y económicas en el día a día empresarial

Es importante establecer un “itinerario”, avanzar paso a paso: no hay por qué abordar a la vez todos los aspectos de la RSE

Se puede empezar identificando los procesos que se requieren mejorar, obtener y analizar datos para establecer los objetivos de mejora y los resultados esperados y definir las medidas o actividades necesarias para alcanzar los objetivos

El diálogo y la relación con los stakeholderses una parte fundamental de la RSE

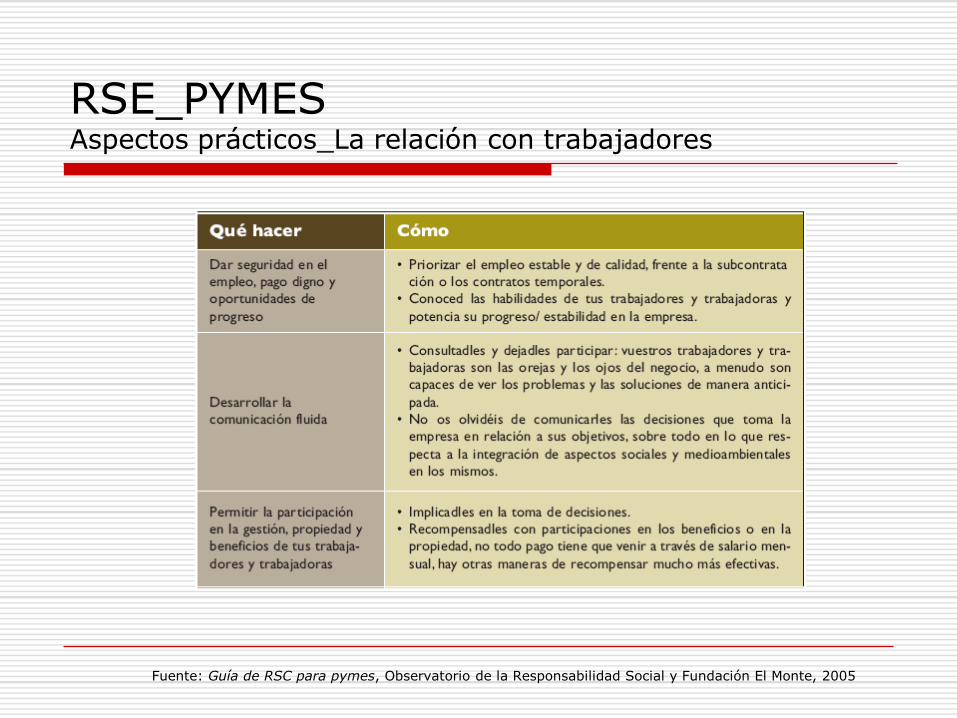

RSE_PYMES Aspectos prácticos_La relación con trabajadores

Fuente: Guía de RSC para pymes, Observatorio de la Responsabilidad Social y Fundación El Monte, 2005

RSE_PYMES Aspectos prácticos_La relación con trabajadores

Fuente: Guía de RSC para pymes, Observatorio de la Responsabilidad Social y Fundación El Monte, 2005

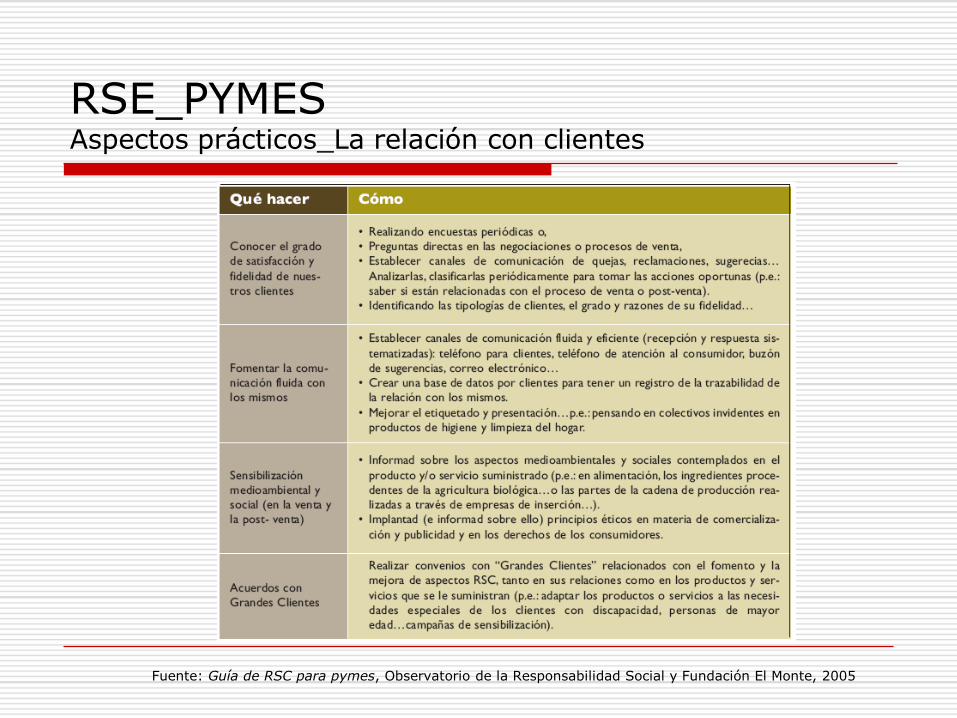

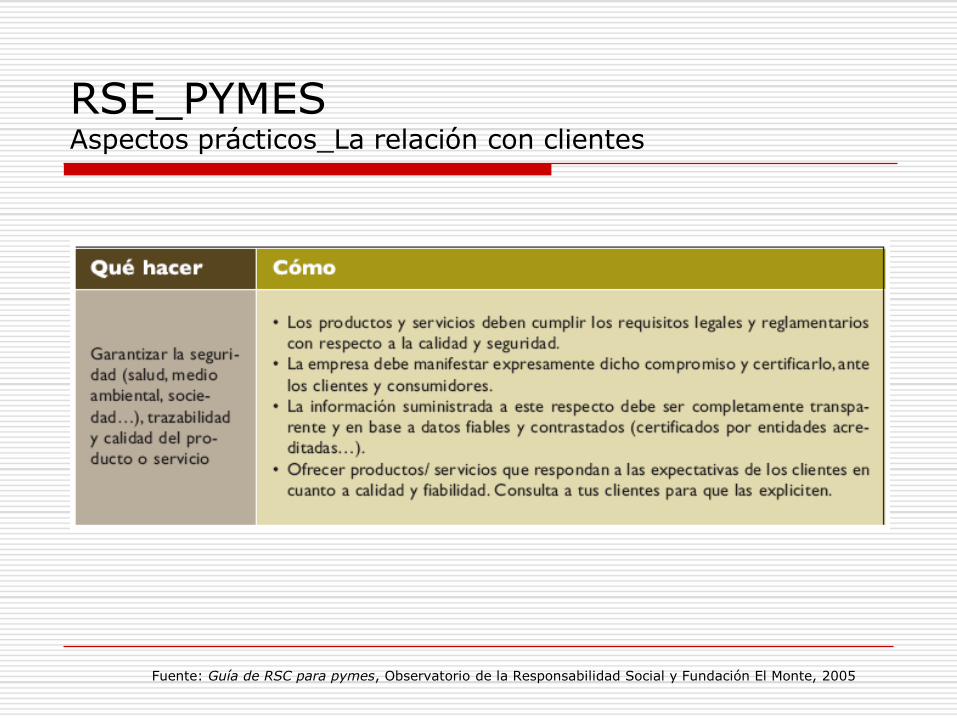

RSE_PYMES Aspectos prácticos_La relación con clientes

Fuente: Guía de RSC para pymes, Observatorio de la Responsabilidad Social y Fundación El Monte, 2005

RSE_PYMES Aspectos prácticos_La relación con clientes

Fuente: Guía de RSC para pymes, Observatorio de la Responsabilidad Social y Fundación El Monte, 2005

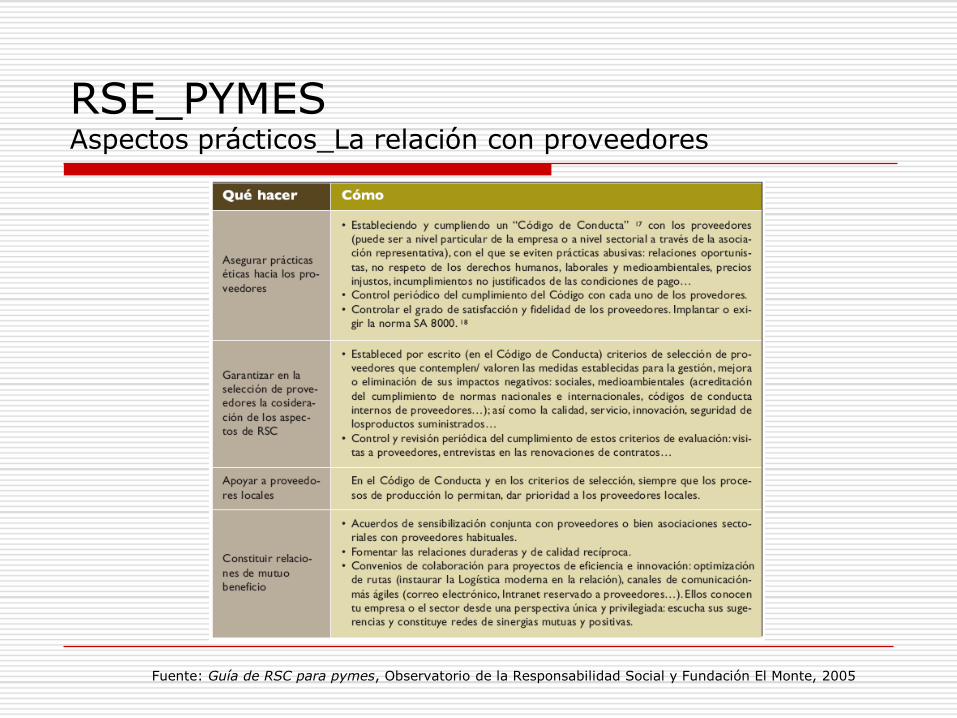

RSE_PYMES Aspectos prácticos_La relación con proveedores

Fuente: Guía de RSC para pymes, Observatorio de la Responsabilidad Social y Fundación El Monte, 2005

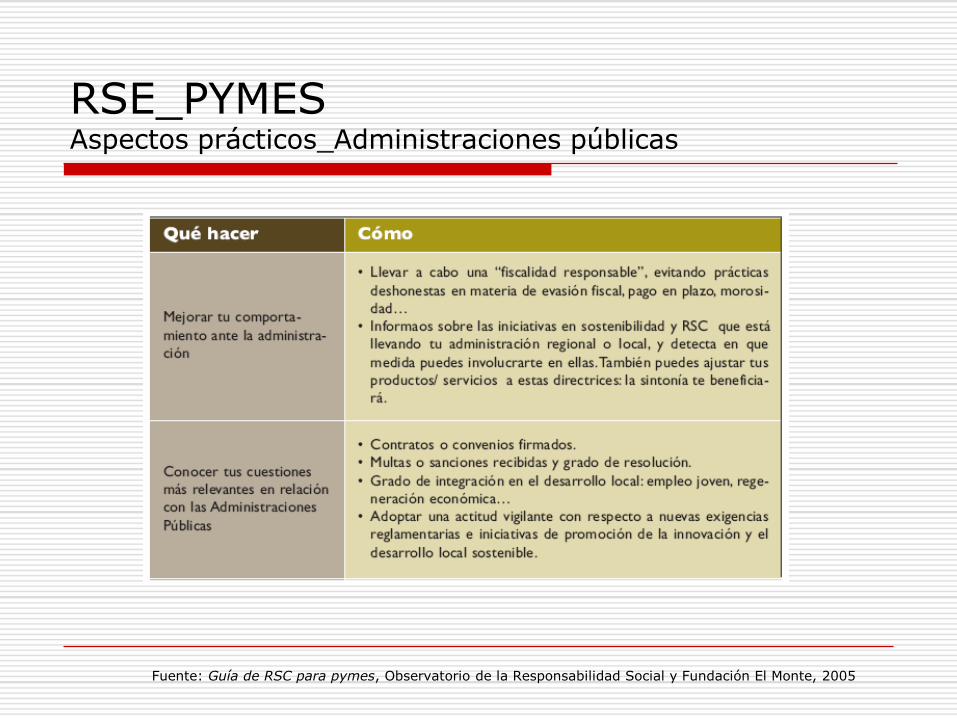

RSE_PYMES Aspectos prácticos_Administraciones públicas

Fuente: Guía de RSC para pymes, Observatorio de la Responsabilidad Social y Fundación El Monte, 2005

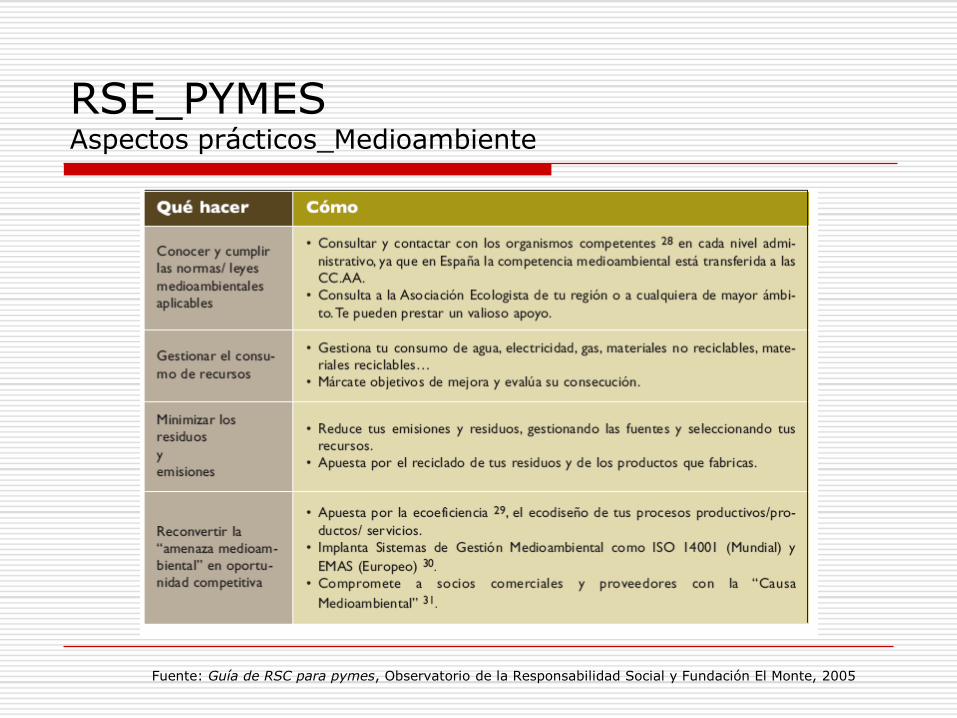

RSE_PYMES Aspectos prácticos_Medioambiente

Fuente: Guía de RSC para pymes, Observatorio de la Responsabilidad Social y Fundación El Monte, 2005

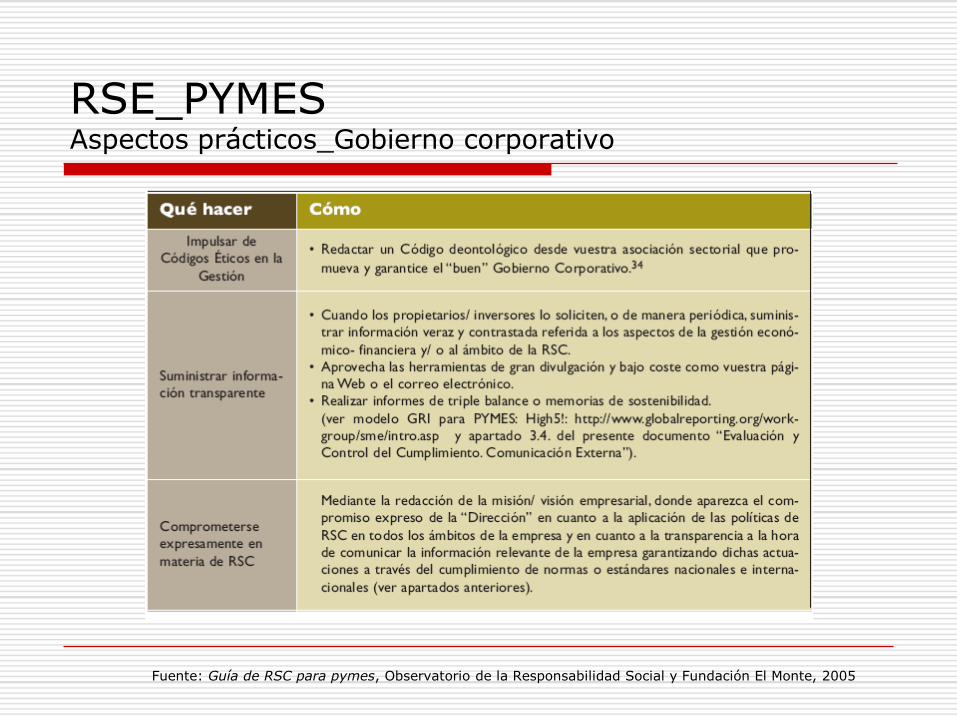

RSE_PYMES Aspectos prácticos_Gobierno corporativo

Fuente: Guía de RSC para pymes, Observatorio de la Responsabilidad Social y Fundación El Monte, 2005

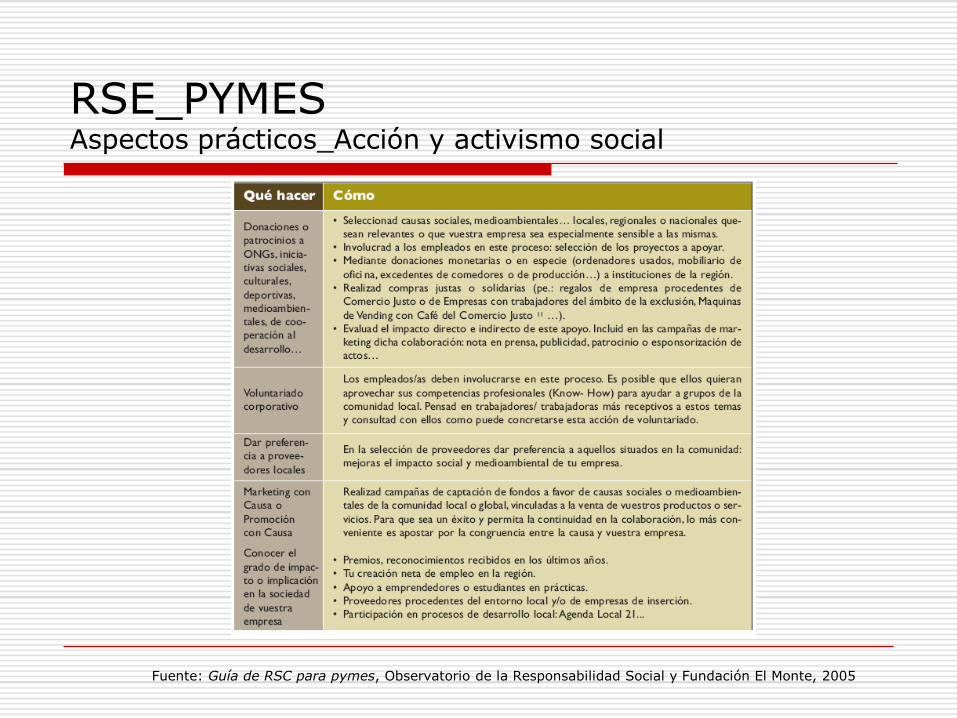

RSE_PYMES Aspectos prácticos_Acción y activismo social

Fuente: Guía de RSC para pymes, Observatorio de la Responsabilidad Social y Fundación El Monte, 2005

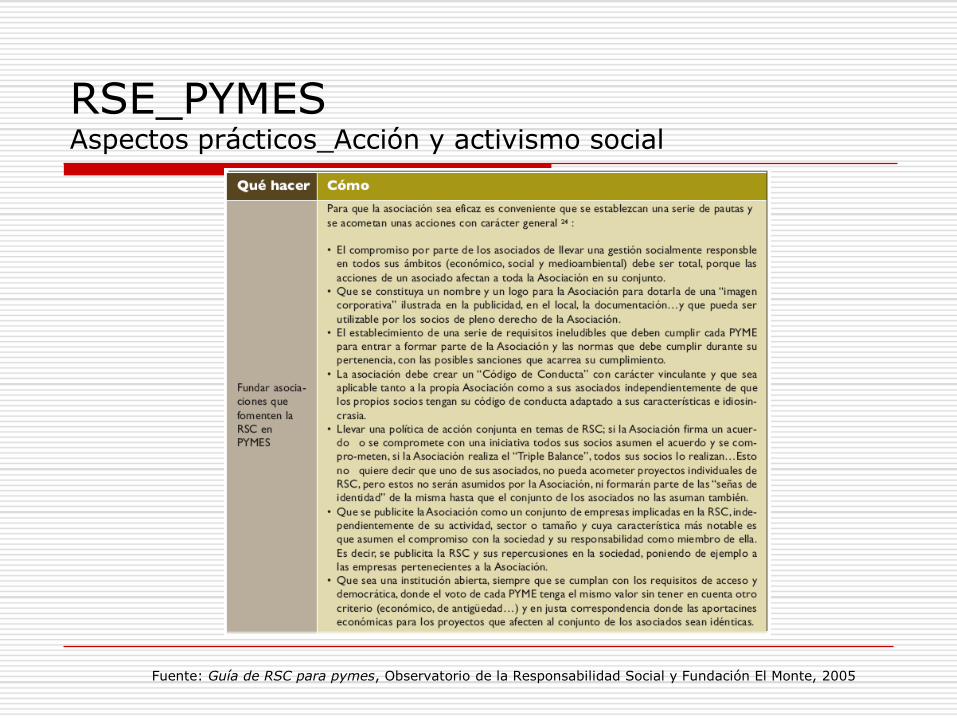

RSE_PYMES Aspectos prácticos_Acción y activismo social

Fuente: Guía de RSC para pymes, Observatorio de la Responsabilidad Social y Fundación El Monte, 2005

RSE_PYMES Aspectos prácticos_Acción y activismo social

Fuente: Guía de RSC para pymes, Observatorio de la Responsabilidad Social y Fundación El Monte, 2005

Índice

Concepto

Antecedentes

La RSE en la actualidad

Prácticas y herramientas de RSE

Rankings RSE

RSE en las PYMEs

Implementación

Un caso práctico

RSE_PYMES Caso práctico_Harineras Villamayor

Creada en 1934, empresa pionera en España en la adopción del Pacto Mundial de las Naciones Unidas (2002)En 2003, publicó su primera memoria de sostenibilidadHa anunciado el compromiso de obtener la certificación SA8000, ya implantada en la empresaDestina una parte de sus resultados económicos a programas socialesSus políticas avanzadas han sido reconocidas por la Comisión Europea, al ser la única empresa española presente en su recopilación de buenas prácticas de RSC, con el mérito adicional de aparecer como “caso integral”

http://www.harinerasvillamayor.com/

RSE_PYMES Caso práctico_Harineras Villamayor

http://www.harinerasvillamayor.com/

RSE_PYMES Caso práctico_Harineras Villamayor_proveedores y clientes

Productos diseñados y elaborados en estrecho contacto con los proveedores, y de acuerdo alas necesidades y expectativas de los clientesImplantación de normas y sistemas de gestión:

•Modelo Europeo de Excelencia Empresarial (EFQM).•Sistema de gestión de la calidad (ISO 9002:94 en 1996, ISO 9001:00 en 2001)•Sistema de Análisis de Peligros y Puntos de Control Críticos (APCPC ó HACCP), certificadosegún el Codex Alimentarius:97, en 1999.•Premio a la Excelencia Empresarial según el Modelo EFQM, en la categoría de PYME’s, en2002 (finalista 2001)•Difusión de datos sobre calidad, satisfacción de clientes, casos de estudio y datos sobreseguridad de los productos.•Cooperación intersectorial en I+D para la mejora de la seguridad de los productos.•Colaboración con proveedores en materia de formación en el ámbito social,medioambiental y de seguridad de los productos.•Comunicación a los proveedores de las políticas y procedimientos en materia social,medioambiental, y de prevención de riesgos laborales.•Uso de criterios medioambientales, sociales y de derechos humanos en la elección deproveedores.

http://www.harinerasvillamayor.com/

RSE_PYMES Caso práctico_Harineras Villamayor_trabajadores

Cercanía al trabajador y contacto personalContratación fija de la plantillaImplantación de una paga a todo el personal y lineal en su cuantía, no contemplada en el Convenio Colectivo del Sector y que representa sobre un 4 % de los beneficios de la empresa. Se devenga por todos los trabajadores desde 1980Inclusión en la nómina de cada trabajador de toda la retribución, bien sea por conceptos periódicos, como de la horas extraordinarias cuando se han realizado. Esto ha supuesto una mayor cotización a la Seguridad Social por parte de la empresa y del trabajador, que ha redundado en una mayor seguridad para este último y una mayor cuantía en su pensión de jubilación o accidente laboral. Así es reconocido por los propios trabajadoresReuniones periódicas con el Comité de Empresa para tratar tanto los asunto expuestospor los trabajadores como por la Dirección de la empresaEncuesta de satisfacción a los empleadosPolítica de promoción internaCumplimiento de la Ley 31/1995 de Prevención de Riesgos Laborales, e integración en elSistema de Gestión de Calidad y MA de un sistema de prevención de riesgos laboralessegún la norma OSHAS 18001:97

http://www.harinerasvillamayor.com/

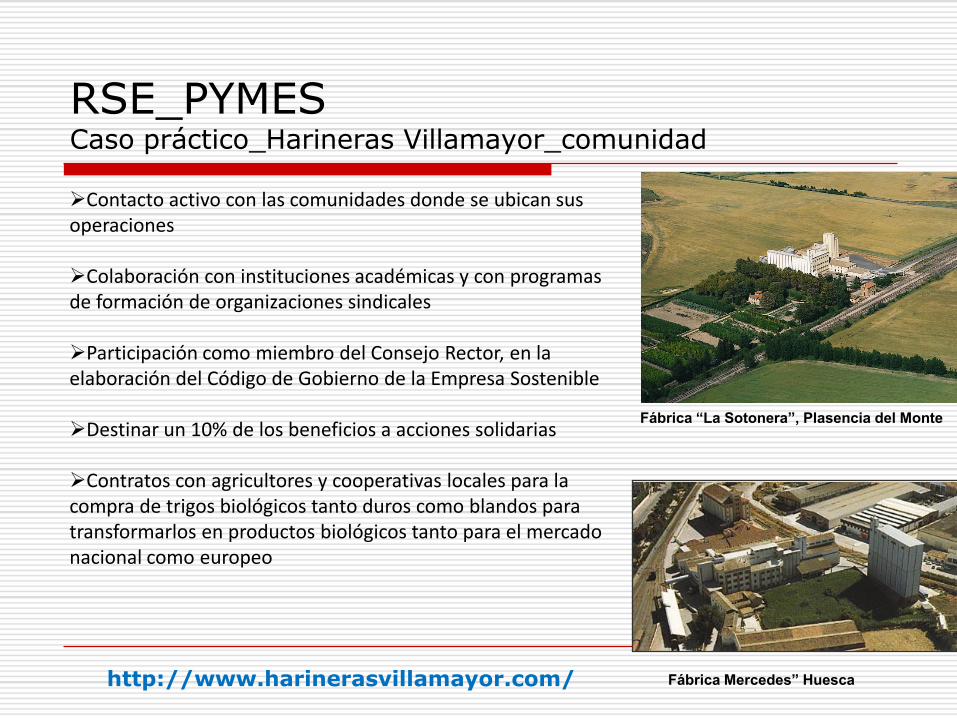

Contacto activo con las comunidades donde se ubican sus operaciones

Colaboración con instituciones académicas y con programas de formación de organizaciones sindicales

Participación como miembro del Consejo Rector, en la elaboración del Código de Gobierno de la Empresa Sostenible

Destinar un 10% de los beneficios a acciones solidarias

Contratos con agricultores y cooperativas locales para la compra de trigos biológicos tanto duros como blandos para transformarlos en productos biológicos tanto para el mercado nacional como europeo

RSE_PYMES Caso práctico_Harineras Villamayor_comunidad

Fábrica “La Sotonera”, Plasencia del Monte

Fábrica Mercedes” Huescahttp://www.harinerasvillamayor.com/

Conclusiones RSE_PYMES Caso práctico_Harineras Villamayor

DESARROLLO DE HERRAMIENTAS DE RSC

•Diagnostico de responsabilidad social corporativa de la empresa•Identificación de los principales grupos de interés, recogida y evaluación de sus percepcionessobre la empresa, y recomendaciones para la gestión del diálogo con estos actores.•Diagnostico de los sistemas de gestión de la empresa y propuesta para la implantación de unsistema de gestión según los requisitos de la norma de Responsabilidad Social SA 8000•Implantación de un Sistema de Gestión Medioambiental (SGMA) según la norma ISO14001:96•Memoria de sostenibilidad según los requisitos del Global Reporting Initiative.•Plan de comunicación de las políticas y sistemas de gestión adoptados por la empresa en elámbito de la RSE•Inversiones por importe de 480.000 euros para la disminución de contaminacionesatmosféricas por la emisión de polvo y prevención de explosiones

http://www.harinerasvillamayor.com/

Muchas gracias