Revista de Econom a del Rosario - Dialnet

42

Revista de Econom´ ıa del Rosario El impacto de los precios del petr´oleo sobre el crecimiento econ´ omico en Colombia Juan Ricardo Perilla Jim´ enez * Recibido: Enero 2010 – Aprobado: Abril 2010 Resumen. Este art´ ıculo forma parte de una investigaci´ on sobre el efecto del precio del petr´ oleo sobre el crecimiento econ´ omico en Colombia a nivel agregado y sectorial. La estimaci´ on del impacto se realiza a ambos niveles aplicando t´ ecnicas de series de tiempo. La evidencia sugiere que ´ este impacto existe y es asim´ etrico a nivel agregado. En el per´ ıodo de an´ alisis la din´ amica de los precios habr´ ıa tenido efectos cambiarios que favorecieron la importaci´ on de bienes intermedios y de capital pero al mismo tiempo habr´ ıan tenido conse- cuencias negativas para las exportaciones sectoriales. La combinaci´ on de estos dos principales efectos sobre el comportamiento de la producci´ on sectorial no es concluyente ni homog´ enea entre sectores. Palabras clave: Crecimiento econ´ omico, Precios de energ´ ıa, Series de Tiempo. Clasificaci´ on JEL: O4, O13. Abstract. This paper makes part of a research effort regarding the impact of oil prices over Colombian economic growth. Time series estimates for sector and aggregate activity are set which allow thinking of an asymmetrical relationship between price shocks and overall economic growth. Price dynamics would have impacted real exchange rate thus favoring imports of intermediates and capital goods, but also had jeopardizing effects for sector exports. Nevertheless, these main effects do not allow drawing conclusion for production at the sector level nor are identical between different sectors. Palabras clave: Crecimiento econ´ omico, Precios de energ´ ıa, Series de Tiempo. Clasificaci´ on JEL: O4, O13. * Departamento Nacional de Planeaci´ on, Colombia. E-mail: [email protected] y jperi- [email protected] El autor agradece el soporte financiero del Fondo Colombiano para el Desarrollo FONADE, y el Proyecto parala Modernizaci´on dela Administraci´on Financiera del Sector P´ ublico. Los comentarios recibidos de dos ´ arbitros an´ onimos contribuyeron a mejorar este documento. El autor tambi´ en agradece los comentarios recibidos a versiones preliminares del documento por parte de Manuel Ram´ ırez, Jes´ us Otero, Gabriel Piraquive y dem´as asistentes a los seminarios internos de la Direcci´on de Estudios Econ´ omicos del Departamento Nacional de Planeaci´on. Los errores y omisiones que subsisten en el documento son entera responsabilidad del autor del documento y no comprometen a las personas mencionadas ni al Departamento Nacional dePlaneaci´on. Rev. Econ. Ros. Bogot´ a (Colombia) 13 (1): 75–116, junio de 2010

Transcript of Revista de Econom a del Rosario - Dialnet

Revista de Economıadel Rosario

El impacto de los precios del petroleo sobre elcrecimiento economico en Colombia

Juan Ricardo Perilla Jimenez∗

Recibido: Enero 2010 – Aprobado: Abril 2010

Resumen. Este artıculo forma parte de una investigacion sobre el efectodel precio del petroleo sobre el crecimiento economico en Colombia a nivelagregado y sectorial. La estimacion del impacto se realiza a ambos nivelesaplicando tecnicas de series de tiempo. La evidencia sugiere que este impactoexiste y es asimetrico a nivel agregado. En el perıodo de analisis la dinamicade los precios habrıa tenido efectos cambiarios que favorecieron la importacionde bienes intermedios y de capital pero al mismo tiempo habrıan tenido conse-cuencias negativas para las exportaciones sectoriales. La combinacion de estosdos principales efectos sobre el comportamiento de la produccion sectorial noes concluyente ni homogenea entre sectores.

Palabras clave: Crecimiento economico, Precios de energıa, Series de Tiempo.

Clasificacion JEL: O4, O13.

Abstract. This paper makes part of a research effort regarding the impact ofoil prices over Colombian economic growth. Time series estimates for sector andaggregate activity are set which allow thinking of an asymmetrical relationshipbetween price shocks and overall economic growth. Price dynamics would haveimpacted real exchange rate thus favoring imports of intermediates and capitalgoods, but also had jeopardizing effects for sector exports. Nevertheless, thesemain effects do not allow drawing conclusion for production at the sector levelnor are identical between different sectors.

Palabras clave: Crecimiento economico, Precios de energıa, Series de Tiempo.

Clasificacion JEL: O4, O13.

∗Departamento Nacional de Planeacion, Colombia. E-mail: [email protected] y [email protected]

El autor agradece el soporte financiero del Fondo Colombiano para el Desarrollo FONADE,y el Proyecto para la Modernizacion de la Administracion Financiera del Sector Publico. Loscomentarios recibidos de dos arbitros anonimos contribuyeron a mejorar este documento. Elautor tambien agradece los comentarios recibidos a versiones preliminares del documento porparte de Manuel Ramırez, Jesus Otero, Gabriel Piraquive y demas asistentes a los seminariosinternos de la Direccion de Estudios Economicos del Departamento Nacional de Planeacion.Los errores y omisiones que subsisten en el documento son entera responsabilidad del autordel documento y no comprometen a las personas mencionadas ni al Departamento Nacionalde Planeacion.

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

76 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

1. Introduccion

Distintas contribuciones en la literatura senalan que tanto el incremento comola volatilidad de los precios del petroleo tienen efectos recesivos, aunque demagnitud reducida, sobre el crecimiento de la produccion agregada, y que estosefectos son asimetricos en cuanto que las recesiones que ocasionan los ciclos deprecios elevados no son compensadas por una mayor reactivacion de la actividadeconomica en los perıodos donde se observa una reduccion pronunciada de losprecios.

A nivel sectorial el cambio de precios afecta el costo de produccion, a travesdel consumo de derivados (combustibles y otros productos de la refinacion), einfluye de diversas maneras en las decisiones de demanda: reduce el ingresodisponible de los hogares, deprime las compras de bienes durables que soncomplementarios con el consumo de derivados (por ejemplo automoviles), ygenera un efecto sustitucion por fuentes de energıa mas baratas y eficientes.Adicionalmente, las presiones cambiarias originadas en el cambio de preciosdeprime la competitividad en sectores dedicados a producir bienes transablesen el mercado internacional. Estos efectos, donde unos sectores se beneficianmientras otros se perjudican, generan desplazamientos de la produccion comolos que predice la literatura sobre enfermedad holandesa, pues el cambio enlos precios relativos afecta la intensidad de uso, la movilidad intersectorial y laproductividad de los factores. Efectos que permanecen ocultos a nivel agregado,pues la acumulacion de las ganancias en productividad, experimentadas por lossectores que se benefician de los cambios de precios, compensan las perdidasde los sectores perjudicados (Jorgenson et al, (1987); Jorgenson, 1988).

Los resultados del analisis empırico, aplicado en gran parte sobre la economıade Estados Unidos son confirmados, con diferencias obvias relacionadas con elperiodo de analisis, el enfoque metodologico y las caracterısticas especificasde cada economıa, cuando el analisis se realiza para paıses como Japon, Ale-mania, Inglaterra, Canada y Francia. Aun ası, no es posible afirmar que setrata de resultados robustos pues tanto la magnitud como la duracion tem-poral y, en ocasiones, la direccion del impacto varıan aun entre estudios concaracterısticas metodologicas y de informacion similares. Por otra parte, la li-teratura ha abordado solo de manera marginal dimensiones del analisis que sonimportantes como las diferencias entre paıses que son exportadores netos delproducto y aquellos que lo importan; y la causalidad entre precios y actividadeconomica. La experiencia de los paıses exportadores muestra que, a pesar decontar con tasas de ahorro superiores a las de paıses no exportadores, tambienpresentan tasas de crecimiento mas bajas o mas volatiles. 1 Por otra parte,

1La preocupacion por el impacto de los precios del petroleo sobre la economıa de lospaıses exportadores radica en gran medida en la incertidumbre sobre su nivel y la volatilidadque este exhibe. El foro mundial del petroleo realizado en Londres en Julio de 2009, reflejaesta preocupacion al establecer precios de convergencia para el corto plazo entre US$70-US$80 por barril pero con dispersiones que van de US$35-US$147 por barril. Para los paısesexportadores asociados a la OPEP la dinamica de los precios es una decision endogenadeterminada en gran parte por la oferta y consideraciones ligadas a la geopolıtica, aunquecon un componente exogeno proveniente del comportamiento de la demanda en los paıses

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 77

la literatura reciente senala que los precios no necesariamente son una variableexogena en el caso de las economıas grandes, ya que estas generalmente tienencapacidad para influir sobre el precio internacional. No obstante, en el caso delas economıas pequenas, si lo son, pues el reducido volumen de su comercio notiene capacidad para influir el mercado.

En el caso colombiano, el volumen de produccion que registra el paıs esbajo en relacion al mercado total por lo que, a pesar de ser exportador neto,el paıs no esta clasificado en la lista de paıses petroleros. Colombia fue im-portador neto en el perıodo de altos precios internacionales, registrado entre1974 y 1986 y posteriormente, gracias al descubrimiento de varios yacimien-tos importantes, el paıs volvio a ser exportador en el ciclo de menores preciosobservado entre 1986 1999. Mas recientemente, mientras los precios interna-cionales empezaron a incrementarse a partir de 2002, por algunos anos el paısenfrento la posibilidad de convertirse nuevamente en importador neto, dados elagotamiento de yacimientos existentes y el reducido hallazgo de nuevos pozosproductores. Decisiones recientes en el sentido de democratizar y capitalizar laempresa colombiana de petroleos y reformas en los mecanismos de contratacionhan incrementado el flujo de inversion nacional y extranjera hacia el sector asıcomo las perspectivas de un nuevo incremento en el ritmo de produccion.

La contribucion directa del sector petroleo sobre el crecimiento del PIB enColombia es aparentemente reducida, la participacion del PIB petrolero sobreel total oscila entre 3.5%-5% en el periodo 2000-2008; y sus efectos indirectossobre la actividad economica son, tambien de manera aparente reducidos. Estesector es intensivo en capital, particularmente tecnologıa de punta, su demandapor servicios laborales es baja y esta concentrada en trabajo con alto nivelde calificacion. Su costo de produccion esta compuesto en gran parte porinsumos importados y sus necesidades financieras son cubiertas en gran partepor flujos de Inversion Extranjera Directa. No obstante, la variacion de losprecios en el mercado internacional puede terminar afectando el crecimientoa traves de distintos canales. Por una parte, los derivados y productos dela refinacion del petroleo continuan siendo el principal componente dentro delmercado energetico como fuente de abastecimiento de la demanda domestica. Sibien existen en la economıa colombiana controles que buscan retardar o prevenirla transmision del cambio de precios del petroleo al de los combustibles, no esdescartable que los choques de precios terminen afectando la funcion de costosy generen desplazamientos de la produccion sectorial.

Por otra parte, la variacion de los precios tiene consecuencias sobre la es-tabilidad cambiaria y fiscal. Tanto los excedentes de petroleo que se exportancomo los destinados a la actividad domestica (50 en cada caso), representanpara el paıs los mayores ingresos generados por un producto individual. Comoactividad economica, este sector representa importantes recursos tributarios yde capital, que contribuyen a mejorar el desempeno de las finanzas publicas yde la actividad economica en general. No obstante la magnitud, direccion y

importadores. No obstante, para paıses que como Colombia se clasifican como pequenosexportadores los precios relevantes del petroleo y su volatilidad son estrictamente exogenosa las decisiones de oferta domesticas.

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

78 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

duracion de estos efectos y sus mecanismos de transmision no han sido deter-minadas con algun nivel de certeza.

El objetivo de este documento consiste entonces en explorar e identificar elimpacto que tienen los precios del petroleo de manera directa sobre el creci-miento economico y de manera indirecta por su impacto sobre otras variablesmacroeconomicas, ası como el impacto que tienen estos precios sobre sectoreseconomicos especıficos a nivel sectorial.

El documento esta organizado de la siguiente manera: en la seccion 2 sepresenta una breve revision sobre la manera como se ha abordado en la lite-ratura internacional el analisis del impacto de los precios del petroleo sobreel crecimiento economico y la manera como se ha abordado este mismo temaen el caso de la economıa colombiana. En la seccion 3 se discuten los preciosde referencia del petroleo que son relevantes para el analisis y se presenta unanalisis detallado de la manera como las variaciones del precio, en las distintasalternativas consideradas, han influido en el crecimiento a nivel agregado. Me-diante el uso de tecnicas econometricas sencillas se estiman los efectos directose indirectos que un cambio de los precios tiene sobre la actividad economica anivel agregado. Se destaca tambien en esta seccion la importancia de dividirel perıodo de analisis para concentrarse principalmente en la relacion entre losprecios y el crecimiento posterior a la recesion de 1999. En la seccion 4 se ex-ploran los efectos a nivel sectorial desde el punto de vista del impacto sobre losprecios al productor y desde el punto de vista real: el valor de la produccion, elempleo, las exportaciones y las importaciones. La seccion 5 presenta algunoscomentarios finales.

2. Impacto Economico de los Precios del Petroleo

La literatura teorica y los estudios empıricos que exploran la relacion entreel precio del petroleo y el crecimiento economico pueden clasificarse en tresgrupos. El primero se concentra en cuestiones de sostenibilidad, los aspectosinstitucionales y de polıtica economica que tienen impacto sobre la oferta ener-getica y la sustitucion de fuentes en el lado de la demanda (Solow, 1974; Stiglitz,1974; Dasgupta y Heal, 1974 y 1979, entre otros).

El segundo se dedica a explorar la causalidad entre los precios de la energıay los fundamentales macroeconomicos. Los estudios empıricos que analizanel impacto de los precios del petroleo en el crecimiento agregado lo realizanalgunos autores partiendo de extensiones del modelo neo–clasico donde se in-cluye el precio del petroleo como un factor mas en la produccion – referenciasen este aspecto puede encontrarse en Hamilton (2005) y Jimenez-Rodrıguez(2008). Mientras que otros de dedican simplemente a analizar empıricamenteel impacto de los precios del petroleo sobre diversos agregados economicos: elproducto total, el consumo privado, el nivel de inflacion, el balance fiscal, etc.– una extensa revision de estos aspectos para el caso de Estados Unidos puedeser consultada en Killian (2008) y Barski y Killian (2004)–. 2 En estos tra-

2Los efectos ocasionados en la actividad economica para el caso de Estados Unidos hangirado, al menos en parte, en torno al grado de exogeneidad de las variaciones en el precio

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 79

bajos se encuentra que, generalmente, el incremento en los precios del petroleotiene un impacto negativo sobre el crecimiento; aunque este resultado presentadiferencias de impacto entre paıses importadores y exportadores dado que elincremento de precios implica una transferencia de ingreso de los primeros alos segundos. Tambien se encuentra que la magnitud, la duracion temporal delefecto e inclusive el signo de estos efectos es ambiguo entre diferentes estudios,3 y se encuentra que, en parte, estos efectos son indirectos y estan asociadoscon variaciones en otras variables como la inflacion o la tasa de cambio queterminan afectando las decisiones de consumo privado y la actividad sectorial.

El tercer enfoque se dedica a explorar los canales sectoriales a traves de loscuales los precios del petroleo terminan por afectar los precios de otros pro-ductos industriales (Regnier 2007), 4 la intensidad en el empleo de los factores(Hamilton, 1988; Bretschger, 2006; Lee y Ni 2002) y generando presiones cam-biarias que afectan la competitividad de sectores dedicados a la produccionde bienes transables en el mercado internacional. En este contexto, el cambiode precios del petroleo afecta el costo de produccion, a traves del consumo dederivados (combustibles y otros productos de la refinacion), e influye de diversasmaneras en las decisiones de inversion en bienes durables que son complemen-tarios con el consumo de derivados (por ejemplo equipo de transporte), y generaun efecto sustitucion por fuentes de energıa mas baratas y eficientes.

Se argumenta que estos efectos, que se asocian con episodios de enfermedadholandesa, estan mas identificados con la volatilidad de los precios que con sunivel. Dos enfoques, que se destacan en la literatura, son el de los costos dereubicacion — donde el choque de precios genera desempleo involuntario enalgunos sectores economicos, pues los costos de busqueda y re-entrenamientopreviene la migracion sectorial del trabajo (Hamilton, 1988; Lilien, 1982) – yel enfoque de incertidumbre — donde se argumenta que las empresas prefierenposponer indefinidamente proyectos irreversibles de nuevas inversiones antela incertidumbre sobre la evolucion futura del precio del petroleo (Bernanke,1983).

internacional del petroleo respecto a la actividad economica de este paıs (Killian, 2008); elefecto que los cambios y la volatilidad de los pecios ejercen sobre la actividad economicadistingue entre enfoques de oferta que, tanto a nivel microeconomico como macroeconomico,se ocupan de determinar la relacion entre el cambio de precios y las decisiones de ahorro-inversion; y enfoques de demanda, que buscan establecer las condiciones bajo las cuales elcambio de precios influye sobre las decisiones de gasto del consumidor.

3Para un incremento de 10% en el precio, Hooker (1996) estima que el crecimiento sereducirıa en 0.6%, Hamilton (2000) en 1.4 y Rotemberg y Woodford (1996) en 2.5%, esteefecto ocurre en el caso de Hooker despues de 3-4 trimestres de ocurrido el choque de precios,despues del cuarto trimestre en la estimacion de Hamilton y despues de 5-7 trimestres en elcaso de Rotemberg y Woodford. Los resultados son estimados con series trimestrales para laeconomıa de Estados Unidos entre 1948—1972 en el caso de Hooker y 1942-1980 en los otrosdos casos.

4La evidencia hallada por Regnier (2007) para una muestra de precios industriales men-suales entre 1945-2005 encuentra que los precios de petroleo crudo, petroleo refinado y gasson mas volatiles que el 95% de los productos industriales, el petroleo crudo es mas volatilque el 65% de sus derivados y que la mayor volatilidad del petroleo crudo, respecto a susderivados se acentua en el perıodo posterior a la reduccion de precios observada en 1986.

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

80 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

Para el caso de la economıa colombiana la evidencia reciente es muy re-ducida o no concluye de manera precisa sobre la magnitud de los efectos, suduracion temporal o la direccion que tiene el impacto sobre las variables deinteres. Un numero considerable de estudios se ha dedicado a explorar lascondiciones de oferta y demanda de energıa, la recomendacion de polıticascoherentes con las necesidades de abastecimiento futuro y la formulacion deescenarios plausibles de disponibilidad de distintas fuentes de energıa (Velez yRodrıguez, 1991; Mejıa y Perry, 1982; Ramırez et al 1982; Perry, 1988 y Castro,1974). Otra lınea de trabajos se han dedicado a explorar la relacion entre losprecios del petroleo y los precios de los demas sectores de la economıa a niveldesagregado (Ramırez et al, 1976), el efecto de los precios de los combustiblessobre la inflacion (Ramırez et al 1975) y la presencia de efectos asimetricos enel ajuste de los precios de los combustibles (Hofstetter y Tovar, 2008). Final-mente, otros trabajos se dedican a analizar, aunque sin entrar en estimacioneseconometricas, el tipo de impactos que se generan a raız de los choques deprecios del petroleo sobre las finanzas publicas, la balanza de pagos, el nivelgeneral de precios y otras variables macroeconomicas (Gonzalez y Zapata, 2005;Rincon et al, 2008 y Llinas, 2002).

3. Impacto Sobre el Crecimiento Agregado en Colombia

3.1. Los Precios de Referencia

En este artıculo se exploran distintas alternativas para capturar el impacto delos precios del petroleo sobre el crecimiento agregado y sectorial. El preciode referencia es WTI en dolares por barril de 42 galones, que se expresa enterminos relativos frente a los precios domesticos usando el tipo de cambio deparidad de poder de compra (PPC). Esta transformacion se justifica por queel precio del petroleo en dolares corrientes difiere del precio que se percibedomesticamente dado el efecto de la devaluacion y la variacion de la inflacion.5

Este precio de referencia se calcula con base en el siguiente criterio:

Ppetrot =PWTIt

PPCt

PPCt =∆TCNt,2007(12) + ∆ipcusat,2007(12) + ∆ipccolt,2007(12)

100+ 1

Donde TCN es la tasa de cambio nominal peso \ dolar, y el tipo de cambiode paridad se expresa con base diciembre de 2007. Este precio de referenciase presenta en la figura 1 para el perıodo 1990:1 a 2009:3 junto con otrasalternativas que corrigen el precio nominal del petroleo WTI en dolares por elIndice de Tasa de Cambio Real del comercio global deflactado por el IPC que

5Ası un incremento del precio del petroleo del 20% podrıa ser compensado en su totalidadpor una revaluacion nominal en el mercado domestico, o una perdida del poder adquisitivodel dolar en el mercado externo, del 17%. Alternativamente, con tasa de cambio fija, esteincremento no tiene efectos reales si los precios domesticos para otros productos de consumose incrementan de manera independiente en la misma proporcion.

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 81

calcula el Banco de la Republica y el IPC de Estados Unidos calculado por elBureau of Labor Statistics de ese paıs (BLS).

Los datos reflejan adecuadamente hechos bien conocidos en la evolucion delprecio del petroleo; en primer lugar no hay una diferencia marcada entre elprecio en dolares corrientes y el deflactado por las distintas opciones propues-tas, esto debido a que la magnitud del cambio en perıodos de altos preciosinternacionales del petroleo es mucho mayor que el cambio observado en otrosprecios de la economıa colombiana o estadounidense en cualquier trimestre.En segundo lugar, hay un incremento pronunciado de los precios a finales de1990: al iniciarse la guerra del Golfo Persico, en el ultimo trimestre de 1990el precio nominal promedio del barril de 42 galones se ubica en US$31.85, quees bastante alto frente a referentes historicos - un precio superior (US$35.89)se registro solo en el periodo 1980:I-1982:4 pero posteriormente, durante granparte de la decada de los 1980s el precio no supera el promedio de US$20por barril. Durante la decada de los 1990s los precios se mantienen en nivelesrelativamente bajos, aunque con un marcado incremento de la volatilidad.

Finalmente, se observa un nuevo incremento de los precios que se inicia afinales del ano 2002 y alcanza a US$124 en el segundo trimestre de 2008, elmaximo valor observado en terminos historicos; el precio se reduce posterior-mente a US$42 en el primer semestre de 2009 y se incrementa nuevamente aUS$70 al final del perıodo de analisis contemplado en este documento.

Figura 1. Precio de referencia del petroleo

La literatura relevante sobre el tema senala que la seleccion del precio de re-ferencia es esencial para capturar su efecto sobre el crecimiento. Ası, al evaluar

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

82 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

por separado el impacto de choques de precios positivos y negativos se encuen-tra que existen efectos asimetricos – en el sentido que las recesiones causadaspor incrementos inesperados en el precio del petroleo, no son compensadaspor una mayor expansion del crecimiento, cuando se presenta una reduccionde precios (Mork, 1989; Mork et al, 1994). Por otra parte, se encuentra queno todos los cambios de precios son igualmente relevantes, cambios “ grandes”,respecto a algun precio maximo observado en el pasado pueden ser mas ade-cuados que cambios de reducida magnitud para explicar el impacto final sobreel crecimiento (Hamilton, 2003). Finalmente, se encuentra que la volatilidad,mas que el cambio puntual en los precios, es la variable relevante para captarestos efectos (Ferderer, 1996).

Estas alternativas son revisadas para el caso colombiano en la seccion quesigue. En el caso de los efectos asimetricos, se verifica si los incrementos netosdel precio (∆ppos) tienen efectos diferentes sobre el crecimiento respecto alas reducciones netas (∆pneg) expresadas en valor absoluto de acuerdo a lasiguiente regla (Mork 1989).

∆Ppost =

{∆Ppetrt, si ∆Ppetrt > 0

0 si ∆Ppetrt < 0|∆Ppnegt| =

{∆Ppetrt, si ∆Ppetrt < 0

0 si ∆Ppetrt > 0

Para contrastar la hipotesis de cambios “ grandes” en el precio se tomala diferencia del precio actual con respecto al precio mınimo observado en lostres ultimos anos. Este indicador es diferente al propuesto por Hamilton en lareferencia senalada anteriormente pero, en opinion del autor de este documento,es intuitivamente mas adecuado pues evalua el efecto de un incremento elevadoen los precios respecto a referentes historicos de precios bajos. El indicador seobtiene a partir del siguiente criterio.

∆Pmaxt =

{Ppetrt −Min (Ppetrt−1 · · ·Ppetrt−12)

0, si ∆Pmaxt < 0

Finalmente, el efecto de la volatilidad en los precios se evalua tomando comocriterio la desviacion estandar registrada en cada trimestre (q) con respecto alprecio promedio para los meses (m) que conforman ese trimestre del ano comose ilustra en la siguiente ecuacion.

V olq,A =

(∑m

(ppm,q,A −

[∑m

ppm,q,A

3

])22

)1/2

m = 1, 2, 3; q = I, II, III, IV ; A = 1990− 2009

3.2. La Relacion entre el Crecimiento Agregado y los Precios

La primera alternativa de analisis en el impacto de los precios del petroleo, si-guiendo a Hamilton (2005), comienza por establecer la participacion del sectorpetrolero sobre la produccion agregada. En el caso de la economıa colombiana

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 83

esta participacion se ha reducido de manera continua, en terminos reales, desdeel ano 1999 y se explica por la reduccion de la produccion de petroleo a una tasapromedio de 2% entre 1999 y 2008. Como se ilustra en las figuras 2 y 3 la re-duccion de la participacion del valor agregado petrolero en el PIB sucede en unperiodo donde se registran los mayores incrementos en el precio internacional.En este mismo perıodo comienza a registrarse tasas altas en el crecimiento delPIB real, a tasas trimestrales superiores al 1% en promedio, lo cual lleva apreguntar por la relacion de causalidad existente entre el comportamiento delos precios y el crecimiento economico.

Figura 2. Colombia: Precio y produccion anual del petroleo

Para contrastar dicha causalidad se plantea una regresion simple como semuestra en la ecuacion (1). Aquı, el crecimiento del PIB se expresa en funcionde valores rezagados de las tasas de crecimiento trimestral del PIB y del preciodel petroleo.

∆PIBt = C + ∆PIBt−p + ∆Ppetrt−p + ds+ dp+ z1−3 + t p = 1 · · · 4 (1)

La regresion se realiza con cifras expresadas en logaritmos y ajustadas paracorregir sesgos estacionales. Se incluye variables dummy estacionales (Z1-3),una variable de tendencia (t) que equivale a asumir que existe una tendenciacuadratica en niveles, una variable dummy (ds) que recoge el efecto de la re-cesion economica entre 1997-3 y 1999-4 y una variable dummy (dp) que recogeel efecto de los altos precios internacionales registrados en 2008.

Es conveniente dedicar aquı algunas lıneas a la justificacion economica y larelevancia estadıstica de las variables Dummy consideradas: la figura 4 ilustrala caıda que presenta el crecimiento del PIB a nivel agregado desde 1997. en

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

84 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

Figura 3. Participacion % real del sector petroleo en el PIB

efecto, despues de registrar una tasa de crecimiento del 3.4% en el segundotrimestre de 1997 la produccion se reduce en los siguiente trimestres hasta al-canzar una disminucion de 2.64% en el cuarto trimestre de 1998; la recuperacionposterior se realiza de manera lenta a tasas de crecimiento de -1.48%, -0.08%y 1.97% entre el tercer trimestre de 1999 y el primer trimestre del ano 2000. 6

De manera similar, la figura 5 ilustra el incremento en la volatilidad de losprecios del petroleo que se registra desde finales de 2007, pero que es particu-larmente elevada desde el primer trimestre de 2008. En la figura se observaque la volatilidad trimestral promedio se mantiene alrededor del 1.5% desde1990 y hasta el ano 2000. A partir de entonces esta volatilidad se incrementahasta llegar a 2.3 a finales de 2004 y hasta 3.3 a finales de 2007. Sin embargo,el incremento es mucho mas pronunciado entre el primero y el cuarto trimestrede 2008, donde la volatilidad pasa de 6.7 a 17.8.

Adicionalmente a esta evidencia, la inclusion estadıstica de las variables dsy dp se valida con pruebas de estabilidad de los parametros basadas en el test deChow 7 y, como se observa en los resultados de las estimaciones econometricasque se reportan en el cuadro 1, estas variables Dummy son estadısticamentesignificativas con niveles de confianza del 90% en el caso de ds y 99% en el casode dp.

La discusion sobre la evolucion historica de los precios y la produccion depetroleo desarrollada hasta aquı muestra que existe una marcada diferencia en

6En terminos de crecimiento anual, es decir el trimestre de cada ano frente a igualtrimestre un ano antes, las tasas de crecimiento correspondientes son 3.0% en el segundotrimestre de 1997, y la produccion se reduce en los siguiente trimestre hasta alcanzar unadisminucion de 3.6% en el cuarto trimestre de 1998; la recuperacion posterior se realiza atasas de -3.9%, -2.6% y 3.3% entre el tercer trimestre de 1999 y el primer trimestre del ano2000.

7Estas pruebas no se presentan aquı pero pueden ser solicitadas al autor del documento.

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 85

Figura 4. Colombia: crecimiento trimestral del PIB

Figura 5. Colombia: ındice de volatilidad del precio del petroleo

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

86 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

las condiciones de mercado antes y despues del ano 2000. El primero de estosperıodos se caracteriza por precios mas bajos y mayor estabilidad relativa, sise comparan con los condiciones imperantes despues del ano 2000. En el ladode la produccion petrolera, esta se incrementa de manera continua entre 1990y 1999, pero posteriormente registra un descenso que solo se revierte levementehacia finales de 2008. Ası, desde el punto de vista meramente econometricoresulta difıcil pretender que las condiciones del mercado imperantes en estosdos perıodos son similares en terminos de las estimaciones de su impacto sobrela actividad economica.

Entonces, la estrategia para manejar estas diferencias, en el analisis quesigue, consiste en realizar estimaciones econometricas para el perıodo completo(1993:1-2009:3) y para el sub-perıodo 2000:1-2009:3, donde se han consolidadogran parte de los cambios reportados. En el primer segmento del cuadro 1 sepresentan los resultados de las estimaciones para el perıodo 1993:1 a 2009:3– los datos del periodo 1990:1 a 1992:4 se utilizan en el calculo de ∆pmaxcomo se especifica arriba. Estos resultados muestran que efectivamente existeevidencia de un impacto significativo del cambio de precios del petroleo sobreel crecimiento economico, el coeficiente del rezago 1 en el primer bloque delcuadro indica que la elasticidad precio del crecimiento es 0.016 con un nivel deconfianza del 90% y de 0.02 en el caso del rezago 3, con nivel de confianza de95%. Sin embargo, una prueba F de significancia conjunta, donde se planteaque los cuatro rezagos del precio son estadısticamente iguales a cero – es decirque no ejercen un impacto significativo sobre la produccion- no se rechaza a losniveles de confianza convencionales.

En la tabla 1, los resultados reportados en las columnas del primer segmentomuestran que mientras los cambios positivos de precios (∆ppos) no tienen efec-tos significativamente diferentes de cero, los cambios negativos (∆ppneg), losdenominados cambios “ grandes” (∆pmax) y el incremento de la volatilidad(∆V ol) si parecen influenciar los resultados en terminos del crecimiento delPIB. El crecimiento se reducirıa en respuesta a la reduccion del precio en unamagnitud cercana al 0.2%, tomado como referencia un choque de 10% en esteultimo, y este efecto es significativo a niveles de confianza del 95%. Por suparte, ∆pmax tiene un efecto positivo sobre el crecimiento de 0.15% aunquecon un nivel de significancia estadıstica menor (90% de confianza). Finalmente,el incremento de la volatilidad reduce el crecimiento economico en una magni-tud cercana al 1% despues de 4 trimestres con nivel de confianza del 95%.

La evidencia obtenida para el perıodo 1993:1-2009:3 puede ser interpretadade la siguiente manera: No se puede rechazar que efectivamente existen efectosdirectos de los cambios de precios del petroleo sobre el crecimiento economico,aunque estos efectos son generalmente de magnitud reducida y se producencon algunos trimestres de retardo. La direccion de los efectos es asimetrica ycoherente con la condicion de exportador neto del paıs, por lo que mientrasel incremento de los precios internacionales medidos por ∆ppos no reportaresultados estadıstico diferente de cero, la reduccion de los precios si reduce elcrecimiento de manera significativa, a niveles de confianza del 95%. Por otraparte, la actividad economica no responde a los diversos choques de manera

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 87

similar en el sentido de que mientras los efectos de cambios positivos del precio(∆ppos) son estadısticamente cero, los cambios “ grandes” (∆pmax) tienen unefecto incremental sobre el crecimiento. El incremento de la volatilidad (∆V ol)y los cambios negativos en el precio (∆ppneg) por el contrario lo reducen.

Los resultados presentan un mejor ajuste estadıstico al evaluar estos mismosefectos para el sub–perıodo 2000:1 a 2009:3, las regresiones econometricas quese reportan en el segundo segmento del cuadro explican entre el 43% y el70% de la varianza del modelo frente al 35%–42% que resulta explicado en elprimer segmento. Adicionalmente, los coeficientes obtenidos son coherentes conlos resultados anteriores pero de mayor magnitud en las distintas opciones deprecios. Ası, tomando nuevamente como referencia un choque inicial del 10%en el precio, la elasticidad del crecimiento al cambio de precios es alrededor de0.3% y frente a cambios negativos del precio se observa elasticidades de -0.54%(con un trimestre de retardo), a -0.23% (transcurridos tres trimestres despuesde choque de precios) y -0.63% (a los cuatro trimestres). Ante las variaciones“ grandes” en el precio, el impacto es 0.26% en el primer trimestre, y esteimpacto se revierte posteriormente en una magnitud ligeramente inferior. Laevidencia hallada en este segundo segmento sugiere que el incremento de lavolatilidad no tiene efectos estadısticamente diferentes de cero, lo cual resultacontraintuitivo frente a la presencia de una mayor volatilidad de los precios eneste perıodo. No obstante, si se realiza una nueva estimacion para el perıodo2002:1 y 2009:3 en el que, como se ilustra en la figura 5, se observa un mayorincremento de la volatilidad se puede confirmar que efectivamente el aumentode la volatilidad lleva a un menor crecimiento de alrededor de 0.12%, teniendocomo referencia un cambio del 10%. Este efecto se produce con un retardo decuatro trimestres y es estadısticamente significativo con nivel de confianza del99%.

En contraste con la evidencia obtenida en el primer segmento del cuadropara el perıodo 2000:1-2009:3 se verifica que una prueba F de significanciaconjunta, donde se mantiene la hipotesis de que los cuatro rezagos del precio(∆pp) son estadısticamente cero, se rechaza con un nivel de confianza cercanoal 90%.

En conclusion, los resultados obtenidos sugieren que existe algun efecto dela variacion de los precios del petroleo sobre el crecimiento pero que este efectose habrıa acentuado particularmente en el perıodo posterior al ano 2000 el cualesta caracterizado por varias circunstancias entre las que se cuentan princi-palmente la reduccion de los volumenes de produccion en Colombia, el mayorincremento de los precios en el mercado internacional y la mayor volatilidad enel comportamiento de estos mismo precios. En la siguiente seccion se exploracon mas detalle la dinamica de estos efectos y los canales a traves de los cualespodrıan haberse manifestado. Para tal fin, salvo observacion en contrario, semantiene como referencia el perıodo 2000:1-2009:3.

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

88 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

Tab

la1.

Res

ult

ados

de

las

esti

mac

ion

esd

iver

sas

esp

ecifi

caci

ones

del

pre

cio.

Resultadosde

lasEstim

acio

nesPerio

do

1993-I:2

009:3

Vari

able

Dep

endie

nte

DP

IB

Efe

cto

de

∆pp

Efe

cto

de

∆ppos

Efe

cto

de|∆

ppneg|

Efe

cto

de

∆pm

ax

Efe

cto

de

∆Vol

∆pib

t−

1-0

.047

∆pib

t−

1-0

.005

∆pib

t−

1-0

.061

∆pib

t−

1-0

.034

∆pib

t−

1-0

.013

∆pib

t−

20.2

329**

∆pib

t−

20.2

325**

∆pib

t−

20.2

118**

∆pib

t−

20.2

129**

∆pib

t−

20.2

439***

∆pib

t−

30.1

461

∆pib

t−

30.1

887

∆pib

t−

30.1

349

∆pib

t−

30.1

619

∆pib

t−

30.1

280

∆pib

t−

4-0

.198*

∆pib

t−

4-0

.175

∆pib

t−

4-0

.244**

∆pib

t−

4-0

.232*

∆pib

t−

4-0

.264**

∆ppt−

10.0

164*

∆ppost−

10.0

074

|∆ppnegt−

1|

-0.0

18**

∆pm

axt−

10.0

154*

∆Vol t

−1

-0.0

01

∆ppt−

2-0

.006

∆ppost−

20.0

119

|∆ppnegt−

2|

0.0

053

∆pm

axt−

2-0

.015

∆Vol t

−2

-0.0

00

∆ppt−

30.0

202**

∆ppost−

30.0

224

|∆ppnegt−

3|

-0.0

16

∆pm

axt−

30.0

181

∆Vol t

−3

-0.0

07

∆ppt−

4-0

.000

∆ppost−

4-0

.010

|∆ppnegt−

4|

-0.0

23

∆pm

axt−

4-0

.008

∆Vol t

−4

-0.0

09**

ds

-0.0

09*

ds

-0.0

09*

ds

-0.0

10*

ds

-0.0

09*

ds

-0.0

12***

dp

-0.0

16***

dp

-0.0

16***

dp

-0.0

14***

dp

-0.0

14***

dp

-0.0

09**

Cons

0.0

045

Cons

0.0

025

Cons

0.0

067

Cons

0.0

049

Cons

0,0

052

R2

0,3

906

R2

0,3

563

R2

0,3

879

R2

0,3

8R

20,4

200

Obs.

67

Obs.

67

Obs.

67

Obs.

67

Obs.

67

Resultadosde

lasEstim

acio

nesPerio

do

2000-I:2

009:3

∆pib

t−

1-0

.421**

∆pib

t−

1-0

.324*

∆pib

t−

1-0

.562***

∆pib

t−

1-0

.442***

∆pib

t−

1-0

.300**

∆pib

t−

20.1

447

∆pib

t−

20.1

878

∆pib

t−

2-0

.041

∆pib

t−

20.0

770

∆pib

t−

20.2

508**

∆pib

t−

30.2

890*

∆pib

t−

30.4

450***

∆pib

t−

30.0

296

∆pib

t−

30.3

454**

∆pib

t−

30.3

207**

∆pib

t−

40.0

260

∆pib

t−

40.1

221

∆pib

t−

4-0

.175

∆pib

t−

40.0

511

∆pib

t−

40.0

312

∆ppt−

10.0

288***

∆ppost−

10.0

068

|∆ppnegt−

1|

-0.0

54***

∆pm

axt−

10.0

260**

∆Vol t

−1

-0.0

01

∆ppt−

2-0

.009

∆ppost−

20.0

073

|∆ppnegt−

2|

-0.0

02

∆pm

axt−

2-0

.022*

∆Vol t

−2

0.0

040

∆ppt−

30.0

197

∆ppost−

30.0

106

|∆ppnegt−

3|

-0.0

23*

∆pm

axt−

30.0

129

∆Vol t

−3

-0.0

05

∆ppt−

40.0

068

∆ppost−

4-0

.009

|∆ppnegt−

4|

-0.0

63***

∆pm

axt−

4-0

.013

∆Vol t

−4

-0.0

09

dp

-0.0

24***

dp

-0.0

19***

dp

-0.0

28***

dp

-0.0

23***

dp

-0.0

17***

Cons

0,0

062

Cons

0,0

04

Cons

0,0

05

Cons

0,0

02

Cons

-0.0

47

R2

0,5

562

R2

0,4

289

R2

0,6

954

R2

0,5

34

R2

0,5

300

Obs.

39

Obs.

39

Obs.

39

Obs.

39

Obs.

39

Nota

:*,

**,

***

indic

ala

signifi

cancia

est

adıs

tica

al

1%

,5%

y10%

resp

ecti

vam

ente

.L

os

resu

ltados

son

obte

nid

os

en

Sta

ta,

err

ore

sst

andard

corr

egid

os

con

corr

eccio

nde

Whit

e.

Las

pru

ebas

Dic

key-F

uller

Aum

enta

da

yK

PSS

indic

an

vari

able

sso

nest

acio

nari

as

en

todos

los

caso

s.

La

info

rmacio

nest

adıs

tica

corr

esp

onde

al

perı

odo

1990:1

-2009:3

,el

calc

ulo

de

∆pm

ax

implica

el

sacri

ficio

de

12

trim

est

res

de

info

rmacio

n.

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 89

3.3. Respuesta Dinamica a los Choques de Precios

La segunda alternativa de analisis adoptada en este documento consiste en ex-plorar el comportamiento dinamico del crecimiento ante cambios inesperadosen los precios del petroleo. La especificacion de un modelo de vectores auto-gregresivos con restricciones que permitan conocer la magnitud y el tiempo dereaccion del crecimiento del PIB ante un choque inicial de precios, ası como ladireccion y la duracion del efecto, puede ser planteada de la siguiente maneracon variables expresadas en tasas de crecimiento logarıtmico en base trimestral.

Yy = A (L)Yt−q + µt

Yy = [Ppetrt, P IBt]′ (2)

Aunque omitidos en la notacion, en esta ecuacion se mantienen los criteriosestablecidos en la ecuacion (1), es decir, en todos los casos se incluyen los 4primeros rezagos de las variables consideradas, se mantiene la variable dummyque recoge el efecto de los altos precios internacionales registrados en 2008, yse mantienen las variables dummy estacionales y la variable de tendencia. 8

Las restricciones plausibles sobre este sistema se basan en el caracter exogenode los precios internacionales del petroleo en cuanto estos no estan sujetos avariaciones del PIB en la economıa colombiana. Como se ha explicado en estedocumento, Colombia es una economıa pequena en el mercado internacionalde petroleo, razon por la cual no tiene sentido economico plantear algun tipode respuesta de los precios internacionales ante innovaciones o choques en elcrecimiento del PIB colombiano. Ası, el precio del petroleo se encuentra pre-determinado en el modelo, mientras que el crecimiento del PIB es afectado porinnovaciones en los precios y choques idiosincraticos.

En el analisis subsiguiente se adopta la estrategia de evaluar la respuesta aun impulso inicial que es ortogonal, es decir que toma en cuenta unicamente elefecto de las variaciones de la variable que experimenta el impulso – el precio- sobre la variable que experimenta la respuesta –la tasa de crecimiento pos-terior del producto- y omite el efecto de las interacciones entre las variablesconsideradas. Generalmente la magnitud de este efecto ortogonal es menorque el que se observarıa en un choque estructural, el cual toma en cuenta lasdistintas interacciones entra las variables analizadas. Sin embargo resulta demayor interes para estudiar la causalidad de una variables sobre otra.

Es conveniente anotar aquı que la estimacion de los efectos dinamicos seenfoca en la respuesta de corto plazo. Ası, en lo que sigue del documentoasume que el choque inicial ocurre por una sola vez, en todos los casos losefectos serıan diferentes al asumir un cambio permanente de precios a lo largodel horizonte de analisis. 9 Por otra parte, aunque probablemente resulta de

8A lo largo del documento, las pruebas estadısticas habituales que soportan la existen-cia de raıces unitarias, normalidad de los errores, la longitud del rezago, la causalidad, laestabilidad de los parametros y ausencia de correlacion serial se han omitido en aras de labrevedad. No obstante, las mismas pueden ser obtenidas por solicitud al autor.

9Como se sabe, una implicacion de este criterio es que los efectos analizados son transi-torios, es decir que se presentan en la mayorıa de los casos por una sola vez y posteriormente

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

90 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

interes conocer tambien la relacion de largo plazo que existe entre el petroleoy el crecimiento economico, en este documento se ha omitido el analisis derelaciones de cointegracion en aras de explorar la dinamica de corto plazo.

La funcion de respuesta a un impulso inicial es ilustrada en la figura 4 sobreun horizonte de 24 trimestres y con intervalos de confianza de 90% y 95%. Enla figura se observa que un incremento inicial de 1% sobre el precio del petroleotiene un efecto positivo sobre el crecimiento del PIB dos trimestres mas tardey este es estadısticamente significativo en el intervalo de 95% de confianza.

Figura 4 Figura 5

Figura 6 Figura 7

desaparecen (no son significativamente diferente de cero a lo largo del horizonte de analisisconsiderado). La alternativa, que no se explora en este documento, consiste en estimar larespuesta acumulada a un choque permanente sobre la variable de interes, que puede tenermayor relevancia cuando el interes es el analisis de largo plazo.

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 91

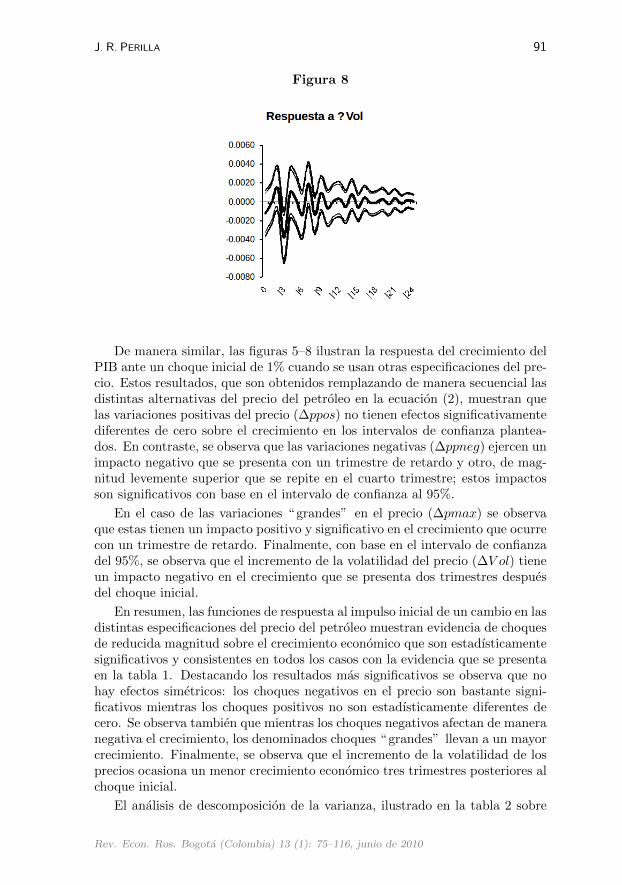

Figura 8

De manera similar, las figuras 5–8 ilustran la respuesta del crecimiento delPIB ante un choque inicial de 1% cuando se usan otras especificaciones del pre-cio. Estos resultados, que son obtenidos remplazando de manera secuencial lasdistintas alternativas del precio del petroleo en la ecuacion (2), muestran quelas variaciones positivas del precio (∆ppos) no tienen efectos significativamentediferentes de cero sobre el crecimiento en los intervalos de confianza plantea-dos. En contraste, se observa que las variaciones negativas (∆ppneg) ejercen unimpacto negativo que se presenta con un trimestre de retardo y otro, de mag-nitud levemente superior que se repite en el cuarto trimestre; estos impactosson significativos con base en el intervalo de confianza al 95%.

En el caso de las variaciones “ grandes” en el precio (∆pmax) se observaque estas tienen un impacto positivo y significativo en el crecimiento que ocurrecon un trimestre de retardo. Finalmente, con base en el intervalo de confianzadel 95%, se observa que el incremento de la volatilidad del precio (∆V ol) tieneun impacto negativo en el crecimiento que se presenta dos trimestres despuesdel choque inicial.

En resumen, las funciones de respuesta al impulso inicial de un cambio en lasdistintas especificaciones del precio del petroleo muestran evidencia de choquesde reducida magnitud sobre el crecimiento economico que son estadısticamentesignificativos y consistentes en todos los casos con la evidencia que se presentaen la tabla 1. Destacando los resultados mas significativos se observa que nohay efectos simetricos: los choques negativos en el precio son bastante signi-ficativos mientras los choques positivos no son estadısticamente diferentes decero. Se observa tambien que mientras los choques negativos afectan de maneranegativa el crecimiento, los denominados choques “ grandes” llevan a un mayorcrecimiento. Finalmente, se observa que el incremento de la volatilidad de losprecios ocasiona un menor crecimiento economico tres trimestres posteriores alchoque inicial.

El analisis de descomposicion de la varianza, ilustrado en la tabla 2 sobre

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

92 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

horizontes de 1, 12, 24 y 50 periodos despues del choque inicial, mide el por-centaje de varianza del error de pronostico sobre el crecimiento que es explicadopor el choque de precios. En este caso se observa que las variaciones positivasdel precio, ∆ppos y ∆pmax, tienen un poder explicativo relativamente bajo yque, adicionalmente, estos impactos no son estadısticamente diferentes de cero;mientras que el mayor impacto proviene de las variaciones negativas del precio∆ppneg, que explica mas del 60% de la varianza del error a lo largo del hori-zonte de analisis. Por otra parte, se observa que la volatilidad tambien tieneun impacto importante, cerca del 30% del error de pronostico, y que este efectose mantiene en el horizonte de analisis.

Los parametros del modelo identifican el impacto de cada precio –sus efectosrezagados en 4 trimestres– sobre el crecimiento. En la evidencia presentada enel primer segmento de la tabla se observa que el coeficiente de ∆ppos es el unicoque no tiene un impacto estadısticamente significativo sobre la tasa de creci-miento del PIB. Los coeficientes asociados a otras especificaciones del precioson consistentes con los resultados discutidos anteriormente. Es decir, las varia-ciones negativas del precio tienen efectos recesivos, las variaciones “ grandes”generan mayor crecimiento y la volatilidad tiene un impacto negativo en elcrecimiento.

La evidencia presentada aquı soporta entonces la hipotesis de que las varia-ciones de precios del petroleo ejercen algun impacto en el crecimiento economicoaunque, a diferencia de las predicciones de las funciones de respuesta al impulso,estos se extienden y cambian muy poco en el horizonte de analisis. Para pro-fundizar mas en los posibles canales de transmision a traves de los cuales estoschoques de precios terminan afectando la actividad economica, en la siguienteseccion se explora el efecto sobre algunas variables macroeconomicas relevantesen la literatura sobre el tema.

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 93

Tab

la2.

Par

amet

ros

del

mod

elo

yan

alis

isd

ed

esco

mp

osic

ion

de

lava

rian

zad

isti

nta

sal

tern

ativ

asd

elp

reci

od

elp

etro

leo

An

alis

isd

eD

esco

mp

osic

ion

de

Var

ian

zaD

isti

nta

sA

lter

nat

ivas

del

Pre

cio

del

Pet

role

o

V.

En

dog

ena

Efe

cto

de

∆pp

Efe

cto

de

∆ppos

Efe

cto

de|∆ppneg|

Efe

cto

de

∆pmax

Efe

cto

de

Vol

Efe

cto

sob

re∆pib

0.01

4***

-0.0

033

-0.0

2136

***

0.00

45**

*-0

.010

04***

Des

com

posi

cion

de

laV

aria

nza

en4

per

ıod

os

Per

iod

o1

0.00

00.

024

0.06

80.

000

0.08

1

Per

iod

o12

0.22

8*0.

056

0.59

3***

0.15

20.

286**

Per

iod

o24

0.22

9*0.

056

0.61

4***

0.15

30.

287**

Per

iod

o50

0.22

9*0.

056

0.61

9***

0.15

30.

287**

*,**

,**

*d

enot

aqu

ela

vari

able

resp

ecti

van

opu

ede

ser

excl

uid

aco

nn

ivel

esd

esi

gnifi

can

cia

esta

dıs

tica

al10

%,

5%y

1%re

spec

tiva

men

te

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

94 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

3.4. Impactos Indirectos de los Choques de Precios

La tercera alternativa en este analisis explora la existencia de impactos indirec-tos de los precios del petroleo al crecimiento. Es decir, se evalua si el cambiode precios afecta otras variables macroeconomicas y si estas variables, a suvez, tienen algun efecto sobre el crecimiento de la produccion agregada. Laliteratura sobre el fenomeno de enfermedad holandesa senala que, ante el augede precios en un producto como el petroleo, se origina un incremento de losterminos de intercambio que lleva a un aumento del ingreso domestico. Laapreciacion cambiaria originada en un mayor flujo de divisas por exportacion,actua en contra de sectores dedicados a producir otros bienes exportables, dife-rentes al que experimento el auge, al tiempo que incrementa el gasto en bienescon caracterısticas de no transables y bienes importados que compiten con laproduccion domestica.

La difusion de estos efectos depende, no obstante, de otras caracterısticas delsector petrolero como las resumidas para el caso colombiano por Posada (1993).El petrolero es un sector intensivo en capital, en su mayor parte de origen im-portado; los costos de inversion son compartidos y financiados en gran partepor flujos de inversion extranjera; la mayor parte de las utilidades economicasgeneradas por la produccion y exportacion pertenecen –al menos en gran partedel perıodo analizado en este documento- al sector publico como recursos decapital; adicionalmente, como actividad economica el petroleo representa parael estado una de las principales fuente de ingreso tributarios directos e indi-rectos. Estos aspectos fiscales del mercado petrolero son analizados de maneraextensiva en otro documento del autor del presente estudio.

De esta manera, resulta intuitivamente apropiado evaluar en que medida elcomportamiento de los precios pudo haber afectado la trayectoria de algunasvariables macroeconomicas que resultan relevantes para el analisis: la tasa decambio real, los terminos de intercambio, el balance fiscal, el saldo comercial,el consumo privado y la inversion extranjera directa. Ası, como los efectos queestas variables podrıan haber ejercido sobre el crecimiento del PIB.

La tasa de cambio de referencia utilizada aquı corresponde al promediotrimestral del ITCR del comercio global deflactado por el IPC que reporta elBanco de la Republica. Los terminos de intercambio se calculan con base enel precio promedio trimestral de las exportaciones con relacion a los preciosde las importaciones de los sectores industriales segun clasificacion CIIU a 3dıgitos en las estadısticas del IPP reportadas por el Banco de la Republica. Elconsumo del gobierno nacional central (GNC) es tomado de las estadısticas delSistema de Cuentas Nacionales con ano base 2000. La Inversion ExtranjeraDirecta (IED) en el sector petroleo se toma de las estadısticas del Banco de laRepublica y expresadas como porcentaje del PIB.

La estrategia de analisis es en este caso es similar a la empleada en laseccion anterior. Es decir, se plantean modelos de vectores autogregresivos conrestricciones que permiten capturar los efectos de interes. En la especificacionde los respectivos modelos se mantienen los criterios establecidos antes: lasvariables analizadas son expresadas en crecimiento logarıtmico trimestral, se

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 95

incluyen los 4 primeros rezagos de las variables consideradas, la variable dummyde precios para 2008, variables dummy estacionales y una variable de tendencia.La ecuacion 3 ilustra la especificacion del modelo correspondiente a la relacionentre los precios del petroleo, el ındice de tasa de cambio real y el PIB.

Yy = A (L)Yt−q + µt

Yy = [Ppetrt, ITCRt, P IBt]′ (3)

Las restricciones que se imponen para lograr la identificacion de los efectosde interes se resumen ası: el precio del petroleo es la unica variable que seencuentra predeterminada en el modelo, la tasa de cambio real responde ainnovaciones en los precios del petroleo y choque idiosincraticos pero no esafectada por choques en el crecimiento del PIB; finalmente el crecimiento delPIB resulta afectado directamente por innovaciones en los precios del petroleoe indirectamente por el impacto de los precios sobre la tasa de cambio real, asıcomo por choques idiosincraticos en el crecimiento.

Figura 9 Figura 10

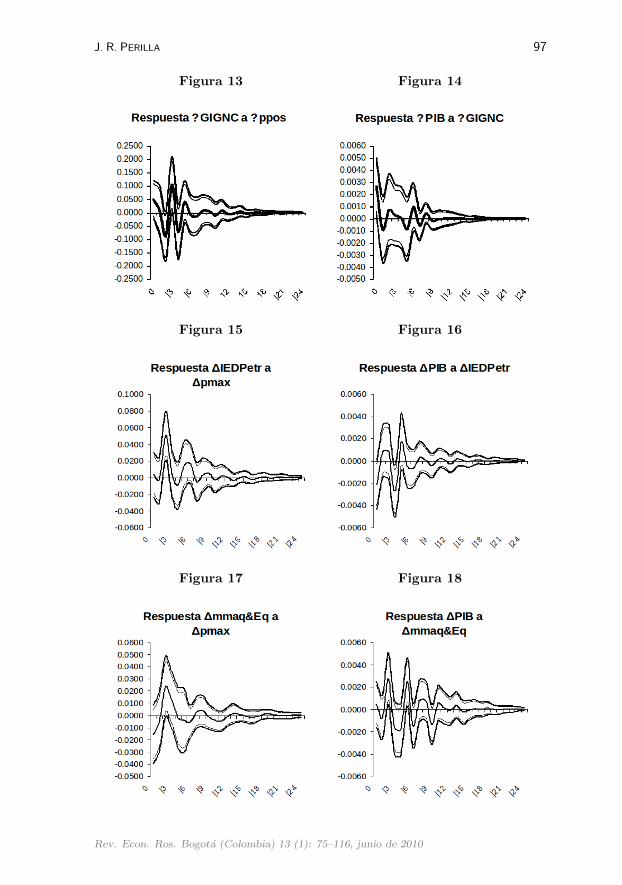

Las funciones de respuesta al impulso inicial que ilustran los resultados deestos impactos han sido seleccionadas para destacar los resultados mas rele-vantes. Ası, la figura 9 muestra que las variaciones “ grandes” en el precioefectivamente ocasionan una revaluacion cambiaria estadısticamente significa-tiva en el intervalo de 95%. Como se observa en la figura, la apreciacion dela tasa de cambio real es cercana al 2% inmediatamente despues del choqueinicial. Sin embargo, la respuesta del PIB a un choque inicial sobre la tasa decambio, que se ilustra en la figura 10, no es estadısticamente diferente de cero.

La figura 11 presenta la respuesta de los terminos de intercambio de losprincipales sectores industriales, expresado por la razon entre el precio de lasexportaciones y el de las importaciones, ante un choque inicial en ∆ppos. Seobserva aquı que los precios de las exportaciones se incrementan en terminorelativos posterior al choque de precios del petroleo. Por otra parte, la figura12 muestra evidencia que sugiere que cuando el choque inicial se produce sobre

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

96 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

los terminos de intercambio, este lleva a incrementar el crecimiento en la pro-duccion agregada, y este impacto es significativo a niveles de significancia del10%.

La figura 13 presenta la respuesta de inversion del GNC a un choque inicialsobre ∆ppos. Se observa que este gasto primero se reduce pero posteriormentepresenta un incremento en el tercer trimestre posterior al choque. La figura 14,por otra parte, muestra que ante un impulso inicial en el gasto de inversion larespuesta del crecimiento es positiva e inmediata.

Figura 11 Figura 12

Este comportamiento es acorde con la tendencia del gobierno a ahorrarparte de los mayores ingresos obtenidos en ciclos de altos precios pero tambiena desahorrarlos posteriormente. El mismo resultado se confirma al remplazarel precio de referencia para analizar la respuesta del gasto de inversion a unimpacto inicial sobre los cambios “grandes”, es decir se observa una reduccionen el gasto de inversion del GNC que posteriormente se revierte. No obstante, sise evaluan el efecto de los precios sobre el gasto de funcionamiento del gobiernose observa que este experimenta un incremento posterior al aumento de preciosque es significativo en el intervalo de 90% de confianza.

La respuesta de la IED en el sector petroleo ante un choque en ∆pmaxse ilustra en la figura 15. Como es de esperar, el choque de precios lleva aun incremento de gran magnitud de la inversion en el sector tres trimestresmas tarde. No obstante, resulta contraintuitivo que un choque positivo sobrela inversion extranjera en petroleo conduce a una reduccion posterior sobre elcrecimiento agregado, como se ilustra en la figura 16.

Tambien se encuentra que un incremento “grande” de los precios esta aso-ciado con una mayor importacion de maquinaria y equipo, y que la importacionde estos bienes tiene un impacto positivo y bastante significativo sobre el cre-cimiento de la produccion agregada 3 y 6 trimestres despues del choque inicialcomo se ilustra en la figura 18.

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 97

Figura 13 Figura 14

Figura 15 Figura 16

Figura 17 Figura 18

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

98 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

En resultados que no estan ilustrados graficamente en este documento seencuentra que el incremento “ grande” de los precios tambien esta relacionadocon mayores flujos de inversion extranjera directa en el sector de manufacturasy a un incremento del consumo de bienes durables por parte de los hogares, me-didas ambas variables como porcentaje del PIB. Estas variables tienen efectospositivos sobre el crecimiento con retardo de 5 trimestres y de manera contem-poranea respectivamente, aunque a niveles de significancia reducidos de 10% enambos casos. En el sector externo, se encuentra que un incremento “ grande”de los precios esta asociado con la reduccion inmediata en las importacionestotales, pero este primer impacto se revierte posteriormente llevando a un in-cremento de las compras de bienes importados transcurridos dos trimestresdesde el impacto inicial. Los productos especıficos donde es mas evidente estecomportamiento es en las importaciones de bienes de consumo (durables y nodurables), las importaciones de vehıculos, tanto los ensamblados como sin en-samblar, ası como la importacion de materiales para la construccion y de bienesde capital (tanto los agrıcolas como los industriales). El cuadro 4 mas adelanteilustra estos efectos.

Por otra parte, las importaciones de productos alimenticios que incluyenprincipalmente trigo, sorgo, soya, preparados y aceites de pescado y harinas depescado se incrementan en los periodos posteriores al choque de precios sobre∆ppos, aunque este efecto se revierte posteriormente. Ası, si bien es posiblesuponer que la revaluacion de la tasa de cambio contribuirıa a explicar el in-cremento inicial que experimentan estas importaciones, no es intuitivamentelogica la reduccion que experimentan las mismas posteriormente. Adicional-mente este efecto no es robusto, pues cuando el impulso inicial proviene de unchoque sobre ∆pp la respuesta es una reduccion bastante significativa de lasimportaciones de alimentos.

En resultados que se ilustran en la tabla 4 se encuentra que un choque deprecios lleva a una reduccion inmediata de las exportaciones manufactureras,las cuales como se sabe tienen un impacto importante sobre el crecimientoagregado. Sin embargo, al igual que en el caso de las importaciones el efectoinicial se revierte posteriormente. Existen, no obstante diferencias importantesen la reaccion a nivel de los distintos bienes. Se observa, en el caso de losalimentos, que las ventas externas de estos productos se reducen ante un choqueen ∆pp mientras, por el contrario, las exportaciones de textiles se incrementanen perıodos posteriores ante un choque sobre este precio. Sobre estos dossectores los cambios “grandes” de precios no son estadısticamente significativos.

Con respecto al impacto de un incremento de la volatilidad se encuentraque esta provoca una leve revaluacion real que ocurre de manera inmediata.Por su parte el gasto de inversion y de funcionamiento del GNC se reduce enpresencia de mayor volatilidad pero se observa que el gasto de funcionamientotiende posteriormente a incrementarse. Tambien se observa que un incrementode la volatilidad no tiene efectos estadısticamente significativos sobre el gastode consumo del GNC ni la inversion extranjera, tanto la especıfica en el sectorpetroleo como la dirigida al sector manufacturero.

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 99

A manera de resumen se podrıa afirmar entonces que los impactos indirec-tos son en gran parte ambiguos, a pesar de lo cual se observan resultados masrobustos en terminos de la direccion del impacto y su significancia estadısticapara variables consideradas clave en la literatura. En particular se resalta suimpacto sobre variables fiscales y la posibilidad de realizar compras externasa precios mas competitivos probablemente inducidos por la revaluacion real.Esta revaluacion real estarıa ocasionada en parte por los mayores ingresos deexportacion del petroleo y en parte por los mayores flujos de inversion extran-jera, y habrıa contribuido a la mayor importacion de diversos productos queconstituyen gastos de inversion como bienes de consumo intermedio y de ca-pital para la agricultura y la industria. La revision de las cifras de inversionen capital fijo reportadas en el SCN revela que efectivamente la inversion enmaquinaria y equipo, que es de origen importado en un 84% segun las estima-ciones realizadas por Ortiz et al (2009), presenta una altısima correlacion conel comportamiento de los precios del petroleo.

4. Impacto Sobre el Crecimiento Sectorial

En esta seccion se examina cual es el efecto que un cambio originado en los pre-cios del petroleo tiene sobre los precios y la produccion sectorial. Los canalesde transmision, como se ha explicado antes, se dan en este caso a traves delimpacto que un cambio en los precios del petroleo tiene sobre la formacion delos precios de otros productos industriales, los costos de produccion en aque-llos sectores economicos que usan el petroleo y/o sus derivados como insumointermedio, y el impacto sobre la apreciacion de la tasa de cambio que terminapor afectar la competitividad de la produccion local frente a las importacionesen el mercado domestico y frente a otros competidores en los mercados inter-nacionales.

En relacion con el impacto sobre los precios, se podrıa esperar que un cambioen los precios del petroleo crudo termine por afectar mas el precio de productosderivados de la refinacion y los precios de productos industriales que utilizanun gran componente de petroleo crudo o sus derivados como insumos interme-dios en su propio proceso de produccion. No obstante, desde el punto de vistade los costos de produccion, la respuesta en cada sector depende de la partici-pacion del gasto destinada al consumo de derivados, la capacidad para sustituirfactores de produccion que son intensivos en el uso de derivados del petroleoy tambien su capacidad para sustituir los combustibles por fuentes de energıamas baratas. De acuerdo con la literatura discutida en la seccion 2, los efectosde reubicacion podrıan ser identificados aquı en terminos de una perdida deempleos en los sectores economicos que resultan mas afectados por un cambioen los precios, mientras que el efecto de incertidumbre podrıa identificarse poruna disminucion de la inversion en estos mismos sectores.

Antes de evaluar estos efectos resulta conveniente establecer algunos hechosque caracterizan el consumo sectorial de petroleo y sus derivados en la economıacolombiana.

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

100 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

El Consumo Sectorial

En Colombia la produccion de petroleo crudo se distribuye en promedio en46% para consumo interno y el resto para exportacion. A su vez, los produc-tos de la refinacion representan en promedio el 48% de la oferta energeticadel paıs que esta conformada adicionalmente por otras alternativas como gas,carbon, energıa electrica y bio-combustibles. Los principales productos de larefinacion, como gasolina y diesel, se distribuyen sectorialmente para satisfacerlos requerimientos energeticos del sector transporte (que consume un 32% dela oferta de derivados), los hogares (17%), la industria manufacturera (12%),el sector servicios (12%), el sector primario (7%) y las exportaciones (20%).Sin embargo, la mayor demanda corresponde en todos los casos a necesidadesoriginadas en las diferentes modalidades de transporte (carga, pasajeros, resi-dencial, empresarial, etc) pues son relativamente pocas las empresas que basansus requerimientos energeticos en productos derivados de la refinacion como lagasolina o el diesel, mientras que el consumo de los hogares generalmente estaorientado a otras alternativas como la electricidad, el gas natural, el carbon,los bio-combustibles, etc. (UPME 2007).

Es decir, agrupando las distintas modalidades de transporte este contribuyecon la mayor demanda por productos derivados del petroleo (gasolina 52% ydiesel 39%), mientras que en el sector industrial el consumo de refinados depetroleo para actividades distintas al transporte se reduce a 5% en el caso dela gasolina y 7% en el del diesel; los requerimientos energeticos adicionales dela industria se basan ası en una mayor participacion de gas natural (26%),carbon (23%) y energıa electrica (16%). En el caso de los hogares el consumode derivados, en actividades diferentes al transporte, es nulo y se observa encambio que el mayor consumo se realiza sobre energıa electrica (38%), gasnatural (22%), GLP (17%) y lena (17%) (UPME 2007).

De acuerdo con estas caracterısticas es evidente que ademas de su efectosobre la revaluacion real y el impacto que esta pueda tener en la actividadsectorial, un cambio en el precio del petroleo puede terminar afectado el costode transporte. El tamano de este efecto, sin embargo, dependerıa al menos dedos factores adicionales; en primer lugar, en Colombia opera un mecanismo decontrol sobre los precios de la gasolina, que intuitivamente deberıa retardar odistorsionar los efectos del cambio de precios del petroleo crudo sobre los preciosdel combustible; en segundo lugar, el impacto inicial depende de la flexibilidada nivel de los distintos sectores economicos para sustituir bien sea las fuentes deenergıa, el consumo de materias primas y/o las diferentes categorıas de capitalhacia proyectos ahorradores de energıa.

En las siguientes secciones se evalua el efecto de choques originados en elprecio del petroleo sobre los precios que enfrenta el productor en las distin-tas actividades sectoriales y los efectos sobre la actividad real en terminos deproduccion, exportaciones, importaciones y empleo.

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 101

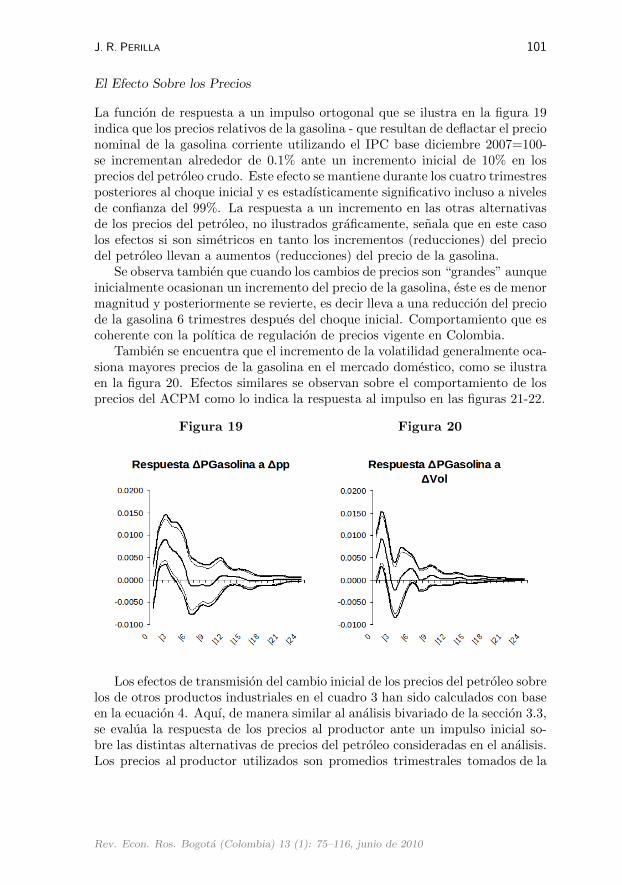

El Efecto Sobre los Precios

La funcion de respuesta a un impulso ortogonal que se ilustra en la figura 19indica que los precios relativos de la gasolina - que resultan de deflactar el precionominal de la gasolina corriente utilizando el IPC base diciembre 2007=100-se incrementan alrededor de 0.1% ante un incremento inicial de 10% en losprecios del petroleo crudo. Este efecto se mantiene durante los cuatro trimestresposteriores al choque inicial y es estadısticamente significativo incluso a nivelesde confianza del 99%. La respuesta a un incremento en las otras alternativasde los precios del petroleo, no ilustrados graficamente, senala que en este casolos efectos si son simetricos en tanto los incrementos (reducciones) del preciodel petroleo llevan a aumentos (reducciones) del precio de la gasolina.

Se observa tambien que cuando los cambios de precios son “grandes” aunqueinicialmente ocasionan un incremento del precio de la gasolina, este es de menormagnitud y posteriormente se revierte, es decir lleva a una reduccion del preciode la gasolina 6 trimestres despues del choque inicial. Comportamiento que escoherente con la polıtica de regulacion de precios vigente en Colombia.

Tambien se encuentra que el incremento de la volatilidad generalmente oca-siona mayores precios de la gasolina en el mercado domestico, como se ilustraen la figura 20. Efectos similares se observan sobre el comportamiento de losprecios del ACPM como lo indica la respuesta al impulso en las figuras 21-22.

Figura 19 Figura 20

Los efectos de transmision del cambio inicial de los precios del petroleo sobrelos de otros productos industriales en el cuadro 3 han sido calculados con baseen la ecuacion 4. Aquı, de manera similar al analisis bivariado de la seccion 3.3,se evalua la respuesta de los precios al productor ante un impulso inicial so-bre las distintas alternativas de precios del petroleo consideradas en el analisis.Los precios al productor utilizados son promedios trimestrales tomados de la

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

102 EL IMPACTO DE LOS PRECIOS DEL PETROLEO SOBRE EL CRECIMIENTO

informacion que reporta mensualmente el Banco de la Republica y expresadosen terminos de su crecimiento logarıtmico trimestral.

Yy = A (L)Yt−q + µt

Yy = [Ppetrt, IPPt]′ (4)

Figura 21 Figura 22

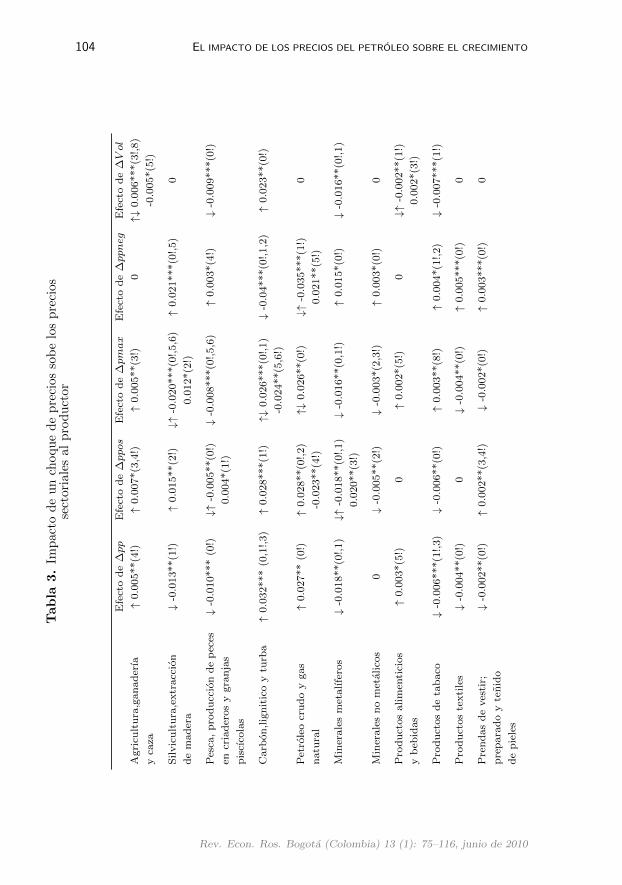

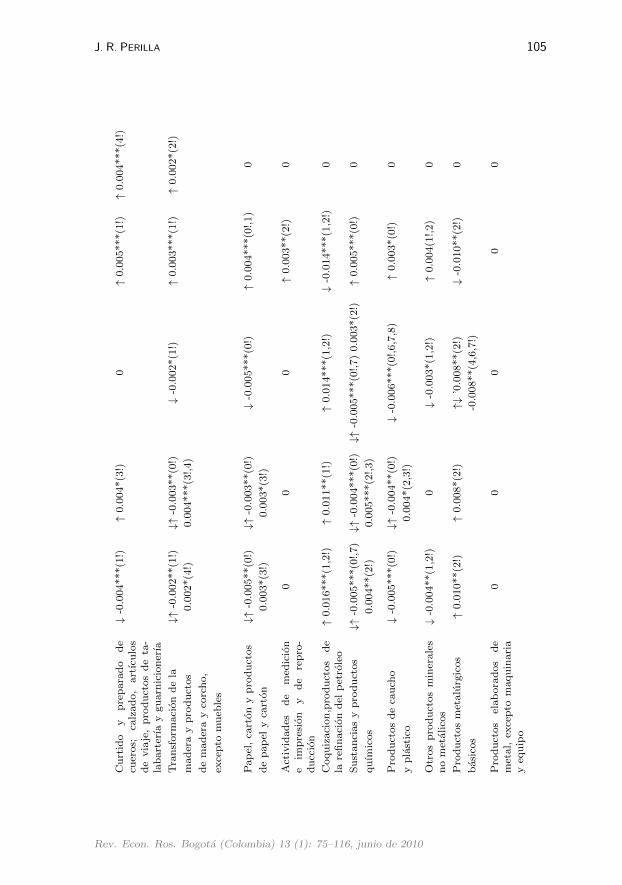

Los resultados del cuadro 3 se han simbolizado de tal manera que las flechasresumen la direccion de la respuesta de los precios sectoriales en perıodos pos-teriores al choque inicial sobre los precios del petroleo. El coeficiente indicala magnitud del impacto mas significativo y los asteriscos su significancia es-tadıstica a niveles convencionales. En parentesis se indican los trimestres dondese han observado efectos significativos y con el signo (!) se indica el trimestredonde se presenta el efecto con mayor significancia estadıstica. Con el valor“ 0” se identifican aquellos sectores donde el impacto correspondiente no esestadısticamente significativo a los niveles de confianza convencionales.

De acuerdo con estos resultados, el Indice de precios al productor (IPP) delpetroleo crudo puesto en refinerıas y el correspondiente a productos derivados(Coquizacion y productos de la refinacion) se incrementan de manera inmediataante un aumento en el precio internacional medido por las distintas opcionesconsideradas: ∆pp, ∆ppos, ∆pmax, y de manera simetrica registran una re-duccion ante un choque en ∆ppneg. Aunque a diferencia del precio del petroleopuesto en refinerıas, donde el impacto es inmediato, en el caso de los productosde la refinacion la transmision ocurre con rezagos de 1 y 2 perıodos.

Los sectores que experimentan un incremento en los precios sectoriales anteun incremento en el precio del petroleo: Carbon, petroleos crudos y deriva-dos, son aquellos que se caracterizan por una demanda domestica alta, la cualcompite por recursos exportables. Por el contrario, los sectores que experimen-tan una reduccion del precio sectorial posterior al choque inicial: productostextiles, otros productos minerales no metalicos, equipo de radio, television ycomunicaciones, vehıculos automotores; y aquellos productos que a pesar de

Rev. Econ. Ros. Bogota (Colombia) 13 (1): 75–116, junio de 2010

J. R. PERILLA 103

presentar efectos ambiguos reflejan una reduccion inicial de mayor magnitudy significancia estadıstica que la reversion posterior: papel y sus productos,productos de caucho y plastico, sustancias y productos quımicos, maquinariay equipo para uso general, maquinaria y equipo electrico, equipo de oficina einformatica, instrumentos medicos, se caracterizan por ser importadores netoso porque su produccion depende en gran medida de insumos importados.

Este resultado sugiere que la revaluacion real, en la que la dinamica delos precios del petroleo tiene alguna incidencia de acuerdo con los resultadosde la seccion anterior, llevo a una reduccion del componente importado enla inflacion domestica al productor. Es decir, ante un choque que eleva losprecios del petroleo en el mercado internacional se generan, por efecto de larevaluacion cambiaria, una reduccion en el componente importado de los preciosal productor domestico.