Revista DataFisc Abril 2012

26

Año 1 NO. 2/ Abril 2012 2 Revista Fiscal Electrónica Personas Físicas DATAFISC Certificación de Empresas Exportadoras Declaración Anual 2011 Transporte de carga: Facilidades Administrativas Análisis del Tratamiento a las propinas

-

Upload

revista-datafisc -

Category

Documents

-

view

222 -

download

0

description

Después de un exitoso comienzo en la presentación de nuestra primera edición, llegamos a este segundo número con el ánimo creciente de llevar a nuestros lectores información actual y veraz para el ejercicio de nuestra labor, es por eso que en las siguientes páginas podrás encontrar temas como: la certificación de las empresas exportadoras, las facilidades de los transportistas.En esta edición damos la bienvenida a una nueva sección, la opinión, en la que se abordará y realizará un análisis del tratamiento de las propinas en nuestro país, para finalmente llegar a nuestra sección DATA TIPS, en la que te mostraremos algunos pasos clave para el cierre fiscal 2011 de personas físicas. ¡Comenzamos!

Transcript of Revista DataFisc Abril 2012

Año 1 NO. 2/ Abril 2012

2

Revista Fiscal Electrónica

Personas Físicas

DATAFISC

Certificación de Empresas Exportadoras

Declaración Anual2011

Transporte de carga:Facilidades Administrativas

Análisis del Tratamientoa las propinas

DATAFISCRevista Fiscal Online

C.P Fernando Barroso Otero

C.P Ricardo Carrillo Romero

C.P Francisco Javier de la Lama T.

Lic. Abel de la Rosa Turrubiartes

C.P Sergio Paul Díaz García

C.P Octavio Escuder León

C.P José Luis García Mancilla

C.P Florencio Lino López

C.P Rogelio Martínez García

C.P Pilar Navarro Rodríguez

C.P Jorge Pacheco Córdova

C.P Maricela Rodríguez Marín

C.P Marisol Ruenes Torres

C.P José Santos Vera Perales

©DATAFISC REVISTA FISCAL ONLINE. AÑO 1. NÚMERO 2. ABRIL 2012, PRIMERA PUBLICACIÓN MARZO 2012. ES UNA REVISTA DE PUBLICACIÓN MENSUAL EDITADA POR LA ASOCIACIÓN NACIONAL DE INVESTIGADORES FISCALES (ANIF) EN AV. AMÉRICAS 801. COL. ANDRADE, LEÓN GUANAJUATO, MÉXICO. LOS COMENTARIOS REALIZADOS EN DATAFISC SON

RESPONSABILIDAD DE QUIEN LOS EMITE Y NO REFLEJAN LA IDEOLOGÍA NI POLÍTICAS DE LA REVISTA. LAS IMÁGENES PRESENTADAS NO SON PROPIEDAD DE DATAFISC.

Consejo Editorial

Diseño editorial y comunicación

Andrea Montserrat Soto Balcázar

EditorialCarta

Si bien es cierto que el tema fiscal hasta hace algunos años era considerado como una

práctica de uso exclusivo de los expertos en la materia, hoy en día, debe entenderse y

aplicarse esta disciplina con otro enfoque; desde el adulto hasta el infante deben contar,

con un mínimo de conocimiento y sobre todo con una cultura y disciplina en materia fiscal,

que permita dejar en claro el origen de su patrimonio, así como la fuente de ingresos que

garantice al particular una vida digna y decorosa.

Luego entonces, ¿estaremos ante un escenario en dónde debe inculcarse la cultura fiscal

en todos los niveles de nuestra sociedad moderna?

Después de un exitoso comienzo en la presentación de nuestra primera edición, llegamos a

este segundo número con el ánimo creciente de llevar a nuestros lectores información

actual y veraz para el ejercicio de nuestra labor, es por eso que en las siguientes páginas

podrás encontrar temas como: la certificación de las empresas exportadoras, las

facilidades de los transportistas.

En esta edición damos la bienvenida a una nueva sección, la opinión, en la que se abordará

y realizará un análisis del tratamiento de las propinas en nuestro país, para finalmente

llegar a nuestra sección DATA TIPS, en la que te mostraremos algunos pasos clave para el

cierre fiscal 2011 de personas físicas. ¡Comenzamos!

Consejo Editorial

¡Con el pie derecho!

CONTENIDO

4] Editorial

5] Certificación de las empresas Exportadoras

El nuevo esquema que debes conocer para exportar a

cualquier parte del mundo conforme a las nuevas reglas

internacionales.

10] DATA TIPSPara el cierre Fiscal 2011 de Personas Físicas

Por primera ves se deducirá el importe de las colegiaturas pagadas en 2011 y el decreto en D.O. 15 II 2011. Otorga el beneficio a todas las personas Físicas incluyendo a los asalariados que no tienen obligación de presentar declaración anual.

19] Análisis del Tratamiento de las Propinas

Existe un riesgo fiscal, inexplicablemente ignorado, correspondiente a los ingresos omitidos y a los salarios no declarados, por las propinas que reciben los trabajadores a través de su empleador.

11] Facilidades de los Transportistas

Desde hace algunos años la Secretaría de Hacienda y

Crédito Público ha otorgado a todos los transportistas una

serie de estímulos y facilidades administrativas para que

cumplan de manera más sencilla y práctica con sus

obligaciones fiscales.

24] La Imagen del MesCada mes presentamos la imagen del mes, una parodia a los temas de interés, relevancia o popularidad en los últimos 30 días.

Por: Sergio Paul Díaz García

5

El NEEC es un programa del SAT que busca “fortalecer la seguridad” de la cadena

logística del comercio exterior, en coordinación con el sector privado, buscando la

implementación de estándares mínimos en materia de seguridad reconocidos

internacionalmente, a través de la Administración General de Aduanas.

El objetivo del NEEC es homologar los procesos de seguridad de las empresas exportadoras a nivel

mundial, así como agilizar y facilitar el cruce de

mercancías de comercio exterior.

Se debe tener presente que es un esquema enfocado a la exportación, que se establece para

garantizar en las empresas una CADENA DE

SUMINISTROS SEGURA, por lo que las empresas

interesadas en sus beneficios deberán certificar:

� La seguridad en sus medios de transporte y

del personal,

� En la información y documentación,

� Contar con un programa de capacitación en

seguridad y

� Contar con procedimientos documentados

para investigar y reportar incidentes en la

cadena de suministros.

Alcance del NEEC

En México las organizaciones criminales han

buscado aprovecharse de la cadena logística del

comercio exterior para introducir y extraer

narcóticos, armas, municiones, dinero en efectivo y

artículos de piratería. Así, para garantizar los

procesos de las mercancías:

Primera Etapa

Cert i f icar a empresas manufactureras y

comercializadoras. De acuerdo a la OMA se podrán

inscribir todas las empresas de manera voluntaria y

sin importar los montos de facturación.

Segunda Etapa

Se certificarán empresas transportistas para

extender el programa a todos los actores de la

cadena de suministro.

� Agentes aduanales

� Proveedores de servicios logísticos

De esta forma se buscara dificultar el tráfico ilícito,

el contrabando y la evasión fiscal. Además de que

destinara más recursos a un universo más pequeño

de usuarios en las aduanas.

Beneficios

� Atención personalizada

� Carriles exclusivos

� Inspección con equipos de alta tecnología

� Agilización en el despacho y reconocimiento

aduanero

� Simplificación y facilidades administrativas

� Servicios extraordinarios

� Agilizar y facilitar el cruce de mercancías de

comercio exterior

� Proteger los embarques

� Mejorar los tiempos de exportación e

importación

� Elevar el nivel de competitividad de las

empresas participantes.

6

[ artículo ]

7

Requisitos

Las empresas que deseen pertenecer al NEEC,

deberán cumplir con tres principios:

I. FiscalII. Aduanero III. Seguridad

Los requisitos son:

1. Estar al corriente en el cumplimiento de sus

obligaciones fiscales.

2. Haber efectuado operaciones de comercio

exterior, en por lo menos, cinco años previos a

la solicitud. Esto es empresas Nuevas NO

pueden acceder el NEEC

3. Contar con certificado de sello digital para

expedir CDF (Art. 29 CFF)

4. Presentar solicitud de Dictamen para obtener

la autorización: (Aptado. L regla 3.8.1 de las

RCGMCE). La solicitud se presentara ante la

Administración General de Aduanas:

a. Copia certificada del documento que

acredite la representación legal de la

persona que suscribe la personalidad.

b. Opinión positiva sobre el cumplimiento de

obligaciones fiscales.

Presentar y cumplir con el formato “Perfil de la

empresa”.

Procedimiento del Trámite

1. Presentar la Solicitud de Dictamen ante ACAI.

2. Cumplir con el formato del “Perfil de la

empresa”. Para identificar si el interesado es

sujeto o no.

3. La ACAI visitara a la empresa que presente la

Solicitud de Dictamen. Solo otorga a quienes

demuestren tener procesos e instalaciones

que garant icen la segur idad de los embarques. Si el dictamen es Desfavorable se

puede volver a solicitar su inscripción después

de 2 años.

4. Obtener el dictamen favorable de la Administración Central de Asuntos

Internacionales (ACAI)

5. Solicitar la autorización como empresa

Certificada ante la administración general de aduanas.

8

Estándares Mínimos en Materia de Seguridad

1. Planeación de la seguridad en la cadena de

suministros. La empresa debe elaborar políticas y procedimientos documentados a fin

de llevar a cabo un análisis para identificar

riesgos y debilidades en su cadena de

suministros, con el objeto de establecer

estrategias que ayuden a mitigarlos.

2. Seguridad física. La empresa debe contar con

mecanismos para disuadir, impedir o

descubrir la entrada a las instalaciones de

personas no autorizadas. Todas las áreas sensibles de la empresa deben contar con

barreras físicas, elementos de control y

disuasión contra el ingreso no autorizado.

3. Controles de acceso. La empresa debe contar con mecanismos o procedimientos para el

control del ingreso de los empleados y

visitantes, y proteger los bienes de la empresa.

Los controles de acceso deben incluir la

identificación de empleados, visitantes y proveedores en todos los puntos de entrada.

4. Socios comerciales. La empresa debe contar

con procedimientos escritos y verificables para

la selección y contratación de socios comerciales (transportistas, fabricantes,

vendedores, proveedores de partes y materias

primas, y proveedores de servicios) y exigirles

que cumplan con las medidas de seguridad

establecidas conforme a sus análisis de riesgo.

5. Seguridad de procesos. La empresa debe

establecer medidas de control para garantizar

la integridad y seguridad de la mercancía

durante el transporte, manejo, despacho

aduanero y almacenaje de carga a lo largo de la cadena de suministro.

6. Gestión aduanera. La empresa debe contar

con procedimientos documentados donde se

establezcan políticas internas y de operación, así como los controles necesarios para el

debido cumplimiento de las obligaciones

aduaneras. Asimismo, tener personal

especializado y procedimientos documentados

que verifiquen la información y documentación generada por el agente aduanal o, en su caso,

los procesos que realiza el apoderado aduanal.

“El objetivo del NEEC es homologar los procesos

de seguridad de las empresas exportadoras

a nivel mundial”

9

7. Seguridad de los vehículos de carga, contenedores,

remolques y semirremolques. La empresa debe

mantener la seguridad en los medios de transporte,

contenedores, carros de tren, remolques y

semirremolques para protegerlos de la introducción

de personas o materiales no autorizados. Debe

aplicarse un sello de alta seguridad a todos los

contenedores y remolques en los embarques de

comercio exterior, que cumpla o exceda la norma ISO

17712 para sellos de alta seguridad.

8. Seguridad del personal. La empresa debe contar

con procedimientos documentados para el registro y

evaluación de las personas que desean obtener un

empleo dentro de la empresa y establecer métodos

para realizar verificaciones periódicas de los

empleados actuales. También contar con programas

de capacitación para el personal, que difundan las

políticas de seguridad de la empresa, así como las

consecuencias y acciones que se tomarán en caso

de cualquier falta.

9. Seguridad de la información y documentación. La

empresa debe establecer medidas de prevención

para mantener la confidencialidad e integridad de

la información y documentación generada por los

sistemas, incluidos aquellos utilizados para el

intercambio de información con otros integrantes

de la cadena de suministro. Asimismo, políticas

que incluyan las medidas contra su mal uso.

10. Capacitación en seguridad. Debe existir un

programa establecido y mantenido por el personal de

seguridad para reconocer y crear conciencia sobre

las amenazas de terroristas y contrabandistas en

cada punto de la cadena de suministro. Los

empleados deben conocer los procedimientos

establecidos por la compañía para considerar una

situación y cómo denunciarla. Se debe brindar

capacitación adicional en las áreas de envíos y

recepción, y también a quienes reciben y abren el

correo.

11. Manejo e investigación de incidentes. Es

necesario que existan procedimientos documentados

para investigar y reportar incidentes en la cadena de

suministros y sobre las acciones que haya que tomar

para evitar su recurrencia. DATAFISC.

DATA TIPSPor: Fco. Javier de la Lama T.

PARA CIERRE FISCAL 2011 PERSONAS FÍSICAS

10

Requisitos para el llenado y la presentación de la Declaración Anual de I.S.R. de Personas Físicas 2011.

1. Contar con Firma Electrónica Avanzada (FIEL) o

Clave de Identificación Electrónica Confidencial

(CIEC) del contribuyente, vigentes ante el Servicio de Administración Tributaria.

2. Documentación en original de sus ingresos,

percepciones y retenciones del Impuesto Sobre la

Renta, por todas y cada una de sus actividades registradas ante las autoridades tributarias, así

como el contar con los papeles de trabajo que

sustenten toda la información necesaria para la

elaboración de la declaración anual.

3. En caso de existir, documentación de las

deducciones personales, así como corroborar los

límites y condiciones para su deducción para todas

y cada una de ellas, las cuales se encuentran

establecidas en la Ley del Impuesto Sobre la Renta, y cerciorarse de que dichos comprobantes reúnen

los requisitos fiscales para su deducción.

4. En caso de contar con saldo a favor, tener cuenta

CLABE (Clave Bancaria Estandarizada) para el depósito del saldo a favor. Asimismo, verificar que

dicha CLABE contenga los 18 dígitos de los cuales

se compone.

5. Verificar su clave del Registro Federal de Contribuyentes (R.F.C.) a 13 posiciones así como su

Clave Única de Registro Poblacional (C.U.R.P.) a 18

posiciones.

6. Revisar y confirmar que el domicilio fiscal que manifestará en su declaración anual esté

actualizado ante el Servicio de Administración

Tributaria, ya que si este domicilio no se encuentra

actualizado, puede ser motivo de retraso o hasta

negativa en la devolución de su saldo a favor, ello en caso de reflejar saldo a favor.

7. Conocer las obligaciones registradas ante el

Servicio de Administración Tributaria y no omitir

ninguna de ellas al momento de presentar la declaración anual.

8. Informar sobre los préstamos y/o donativos

recibidos así como informar sobre los reembolsos

de gastos de viaje y viáticos recibidos por parte de alguna compañía, ya que de no presentarse en la

declaración anual como datos informativos, se

perdería la exención de dichas erogaciones por el

simple hecho de no informarlos. De igual modo, en

el caso de haber enajenado alguna casa habitación o en el supuesto caso de haber recibido algún bien

inmueble a través de una herencia, informarlo en la

declaración anual dicho evento.

9. En el caso de ser asalariado, y si en el ejercicio que se declara tuvo un ingreso menor a $ 400,000.00,

y optó por presentar declaración anual por su

cuenta, contar con la carta de notificación al

empleador, con fecha del ejercicio a declarar, que el

asalariado opta por presentar dicha declaración ante las autoridades tributarias.

Datos Fiscales

FIEL-CIEC

Ingresos

ClabeDeducciones

[ Tips ]

12

EL TRANSPORTE DE Facilidades Administrativas desde el punto de vista operativo

Por: José Luis MancillaCARGA

Se encuentra regulado en la ley del impuesto sobre la renta en el titulo II, capitulo VII

“Del Régimen Simplificado” artículos del 79 al

85; solamente se analizaran aquellos conceptos

de la ley que tengan relación con las demás

leyes fiscales y con la resolución de facilidades administrativas que se publicaron en el diario

oficial de la federación el día 31 de enero del

presente así como con la ley de ingresos para el

presente ejercicio fiscal del 2012.

Art.80 fracc. III. Define como coordinado, la persona moral que administra y opera activos

fijos y terrenos, relacionados directamente con

la actividad del auto transporte terrestre de

carga …o complementarias a dichas actividades

y tengan activos fijos o activos fijos y terrenos re lacionados d irectamente con d ichas

actividades.

RMF. 2.8 Coordinado: Toda persona moral

dedicada al servicio del auto transporte

terrestre de carga federal, que agrupa y se integra con otras personas físicas y morales

similares y complementarias, constituidas para

proporcionar servicios requeridos por la

actividad común de auto transporte terrestre de

carga federal. Estos elementos integran una unidad económica con intereses comunes y

participan en forma conjunta y en diversas

proporciones no identif icables, con los

propósitos siguientes:

I. Coordinar y convenir los servicios que se presten en forma conjunta, incluyendo las

empresas que presten servicios o

posean inmuebles, dedicados a esta

actividad…

II. Cumplir con las obligaciones en materia fiscal por cuenta de cada uno de sus integrantes en

forma global.

III. Contar con un manual de políticas para la

aplicación de gastos comunes y su prorrateo a

cada uno de sus integrantes. El cual deberán tener a disposición de las autoridades fiscales

cuando se lo soliciten.

Es mas amplio el concepto de la RMF como se puede

observar.

El artículo 84 de la LISR establece que este tipo de

empresas podrán realizar operaciones a nombre y

por cuentas de sus integradas sin que se considere que las primeras perciben el ingreso o realizan la

erogación de que se trate…

Esto es lo que normalmente se le conoce como

compras y gastos en común, o sea que, aunque los

comprobantes por estas operaciones estén a nombre del coordinado son perfectamente

deducibles en las proporciones que le corresponda a cada uno de sus integrantes y deberán estar

contabilizadas en las liquidaciones que elabore el

coordinado.

[ artículo ]

Para tal efecto, el articulo 84 del reglamento de la LISR. Específica que estas liquidaciones

deberán contener:

I. Nombre, denominación o razón social,

domicilio fiscal y clave del RFC. De la

persona moral, así como el número de folio consecutivo; estos datos deberán

estar impresos en la liquidación.

II. Lugar y fecha d expedición

III. Nombre del integrante a quien se le

expide, su RFC. o, en su caso, la CURP., domicilio y firma.

IV. Descripción global de los conceptos de ingresos, deducciones y, en su caso, de

los impuestos y retenciones que le

correspondan al integrante de que se

trate.

V. La liquidación será el comprobante de los ingresos, deducciones, impuestos y

retenciones de cada integrante siempre

que la documentación comprobatoria

obre en poder de la persona moral o

coordinado y que estén registrados los conceptos en su contabilidad en los

términos del CFF. Y su reglamento.

1313

Resolución Miscelánea

Título 2. Sector de Autotransporte Terrestre de Carga Federal

Retención del ISR a operadores, macheteros y

maniobristas

2.1. Los contribuyentes dedicados a la actividad de autotransporte terrestre de carga

federal, que cumplan con sus obligaciones fiscales en los términos del Título II, Capítulo

VII o del Título IV, Capítulo II, Secciones I o II

de la Ley del ISR, para los efectos del cumplimiento de las obligaciones fiscales en

materia de retenciones del ISR por los pagos efectuados a sus trabajadores, en

lugar de ap l icar las d ispos ic iones

correspondientes al pago de salarios, podrán enterar el 7.5 por ciento por

concepto de re tenc iones de l ISR , correspondiente a los pagos realizados a

operadores, macheteros y maniobristas, de

acuerdo al convenio que tengan celebrado con el Instituto Mexicano del Seguro Social,

para el cálculo de las aportaciones de dichos trabajadores, en cuyo caso, sólo

d e b e r á n e l a b o r a r u n a r e l a c i ó n

individualizada de dicho personal que indique el monto de las cantidades que les son

pagadas en el periodo de que se trate, en los términos en que se elabora para los

efectos de las aportaciones que realicen al

Instituto Mexicano del Seguro Social.

Por lo que se refiere a los pagos realizados a

los trabajadores distintos de los señalados en esta regla, se estará a lo dispuesto en la

Ley del ISR.

Los contribuyentes que opten por aplicar la facilidad a que se refiere esta regla, por el

ejercicio fiscal de 2012 estarán relevados de cumplir con la obligación de presentar

declaración informativa por los pagos

realizados a los trabajadores por los que ejerzan dicha opción, de conformidad con el

artículo 118, fracción V de la Ley del ISR, siempre que, a más tardar el 15 de febrero

de 2012, presenten en lugar de dicha

declaración, la relación individualizada a que se refiere el primer párrafo de esta regla.

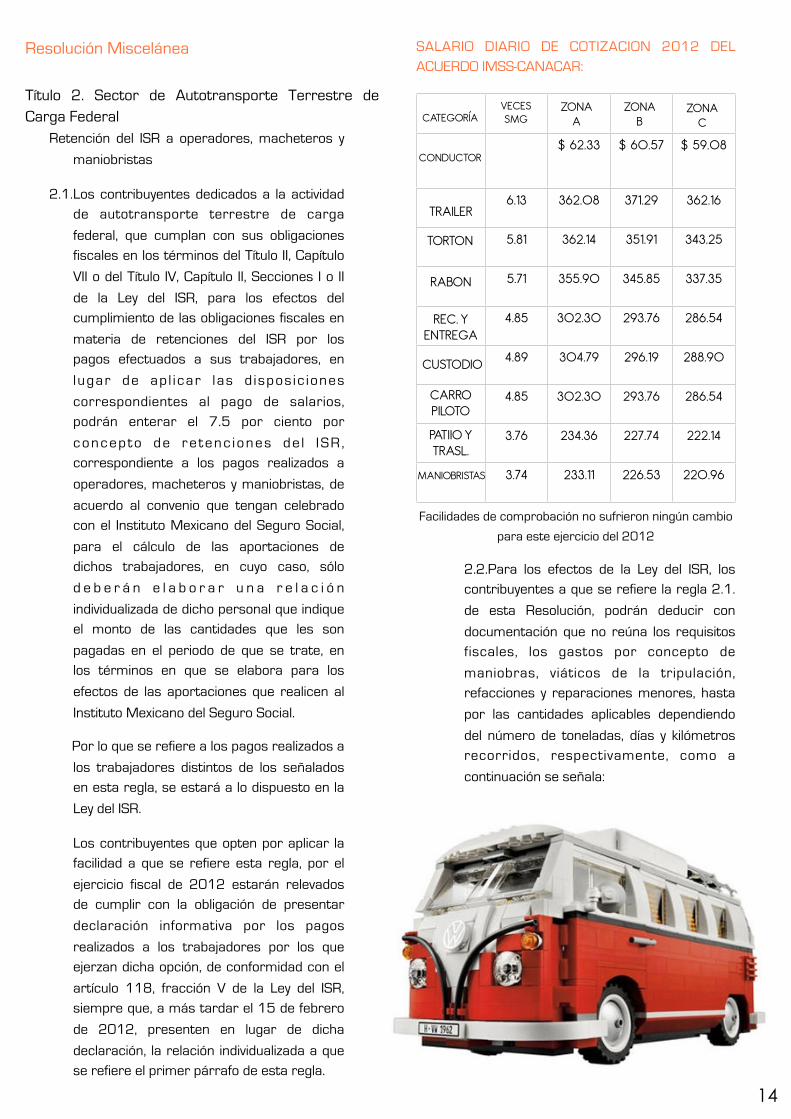

SALARIO DIARIO DE COTIZACION 2012 DEL ACUERDO IMSS-CANACAR:

$ 62.33 $ 60.57 $ 59.08

6.13 362.08 371.29 362.16

5.81 362.14 351.91 343.25

5.71 355.90 345.85 337.35

4.85 302.30 293.76 286.54

4.89 304.79 296.19 288.90

4.85 302.30 293.76 286.54

3.76 234.36 227.74 222.14

3.74 233.11 226.53 220.96

Facilidades de comprobación no sufrieron ningún cambio

para este ejercicio del 2012

2.2.Para los efectos de la Ley del ISR, los contribuyentes a que se refiere la regla 2.1.

de esta Resolución, podrán deducir con

documentación que no reúna los requisitos fiscales, los gastos por concepto de

maniobras, viáticos de la tripulación, refacciones y reparaciones menores, hasta

por las cantidades aplicables dependiendo

del número de toneladas, días y kilómetros recorridos, respectivamente, como a

continuación se señala:

CATEGORÍAVECES

SMG ZONA

AZONA

BZONA

C

CONDUCTOR

TRAILER

TORTON

RABON

REC. Y ENTREGA

CUSTODIO

CARRO PILOTO

PATIIO Y TRASL.

MANIOBRISTAS

14

15

El registro de estos conceptos deberá efectuarse por viaje de cada uno de los camiones que utilicen para

proporcionar el servicio de autotransporte terrestre

de carga federal y efectuar el registro de los

ingresos, deducciones e impuestos correspondientes

en la contabilidad del contribuyente.

Lo anterior será aplicable siempre que estos gastos

se comprueben con documentación que contenga al

menos la siguiente información:

a) Nombre, denominación o razón social y

domicilio, del enajenante de los bienes o del

prestador de los servicios.

b) Lugar y fecha de expedición.

c) Cantidad y clase de mercancías o descripción del servicio.

d) Valor unitario consignado en número e

importe total consignado en número o letra.

Asimismo, deberán cumplir con lo siguiente:

1. Que el gasto haya sido efectivamente erogado

en el ejercicio fiscal de que se trate, esté

vinculado con la actividad de autotransporte

terrestre de carga federal y con la liquidación, q u e e n s u c a s o s e e n t r e g u e a l o s

permisionarios integrantes de la persona

moral.

2. Que se haya registrado en su contabilidad, por concepto y en forma acumulativa durante el

ejercicio fiscal.

3. Los contr ibuyentes que e fectúen las

erogaciones por concepto de maniobras, viáticos de la tripulación, refacciones y

reparaciones menores, a personas obligadas a

expedir comprobantes que reúnan los

requisitos fiscales para su deducción, no

considerarán el importe de dichas erogaciones dentro del monto de facilidad de comprobación

a que se refieren los párrafos anteriores de

esta regla, sin perjuicio de que por dichas

erogac iones se rea l ice la deducc ión

correspondiente.

Adicionalmente, para los efectos de la Ley del ISR este sector de contribuyentes podrá deducir hasta el

equivalente a un 9 por ciento de los ingresos propios

de su actividad, sin documentación que reúna

requisitos fiscales, siempre que: El gasto haya sido

efectivamente realizado en el ejercicio fiscal de que se trate.

1) La erogación por la cual aplicó dicha facilidad se

encuentre registrada en su contabilidad.

2) Efectúe el pago por concepto del ISR anual sobre

el monto que haya sido deducido por este

concepto a la tasa del 16 por ciento. El impuesto

anual pagado se considerará como definitivo y no

será acreditable ni deducible. En el caso de los coordinados o personas morales que tributen por

cuenta de sus integrantes, efectuarán por cuenta

de los mismos el entero de dicho impuesto.

3) Los contribuyentes que opten por esta deducción deberán efectuar pagos provisionales a cuenta del

impuesto anual a que se refiere el sub inciso

anterior, los que se determinarán considerando la

deducción realizada en el periodo de pago

acumulado del ejercicio fiscal de que se trate aplicando la tasa del 16 por ciento, pudiendo

acreditar los pagos provisionales del mismo

ejercicio fiscal realizados con anterioridad por el

mismo concepto. Estos pagos provisionales se

enterarán a más tardar el día 17 del mes siguiente a aquél por el que se efectúe la

deducción.

Este impuesto pagado es acreditable contra el IETU a

cargo, como veremos mas adelante.

16

El artículo 16 de la LEY DE INGRESOS para el ejercicio fiscal del 2012 fracción A. inciso V,

específica el otorgamiento de los estímulos para el

autotransporte de carga federal de manera clara y

concreta y en el último párrafo determina que: Los

beneficiarios de éste estímulo … quedarán obligados a proporcionar la información que les requieran las

autoridades fiscales dentro de los plazos que se les

señale.

Es importante que se obtenga la IDENTIFICACIÓN AUTOMÁTICA VEHICULAR – IAVE – para aprovechar

las ventajas de éste estímulo, el procedimiento para

su obtención es el siguiente:

1. Se contrata con una institución bancaria un crédito mediante una tarjeta corporativa.

2. Diariamente se carga en dicha tarjeta todos los

cruces efectuados por los vehículos.

3. Se “baja” diariamente de internet de la pagina IAVE, el reporte detallado de los cruces y se carga

a cada vehículo el importe correspondiente

abonando al acreedor respectivo.

4. A continuación se anexa un reporte de la manera que lo envía el sistema IAVE y que es la base para

l o s m o v i m i e n t o s c o n t a b l e s y f i s c a l e s

correspondientes.

Por lo que respecta a la adquisición de combustible tampoco sufrió ningún cambio la regla que a

continuación se describe pero es importante tomarla

en cuenta porque les permite a éstas empresas cubrir una parte de los consumos en efectivo.

Adquisición de combustibles

2.12. Los contribuyentes a que se refiere la regla

2.1. de esta Resolución, considerarán cumplida la

obligación a que se refiere el segundo párrafo del artículo 31, fracción III de la Ley del ISR, cuando los

pagos por consumos de combustible se realicen con

medios dist intos a cheque nominativo del

contribuyente, tarjeta de crédito, de débito o de

servicios o monederos electrónicos, siempre que éstos no excedan del 27 por ciento del total de los

pagos efectuados por consumo de combustible para

realizar su actividad.

En lo referente a declaraciones informativas de sueldos y salarios también es importante tener en

cuenta la siguiente regla.

2.13. Tratándose de la obligación de presentar la

declaración informativa de sueldos y salarios a que se refiere el artículo 118, fracción V de la Ley del ISR

a que se encuentran obligados los integrantes del

coordinado o persona moral, será el coordinado o

persona moral quien deberá cumplir con dicha

obligación por cuenta de cada uno de sus integrantes, anotando para ello el RFC de los

i n tegrantes personas f í s i cas o mora les ,

correspondientes.

El artículo 16 de la LEY DE INGRESOS para el ejercicio fiscal del 2012 fracción A. inciso V,

específica el otorgamiento de los estímulos para el

autotransporte de carga federal de manera clara y

concreta y en el último párrafo determina que: Los

beneficiarios de éste estímulo … quedarán obligados a proporcionar la información que les requieran las

autoridades fiscales dentro de los plazos que se les

señale.

Es importante que se obtenga la IDENTIFICACIÓN AUTOMÁTICA VEHICULAR – IAVE – para aprovechar

las ventajas de éste estímulo, el procedimiento para

su obtención es el siguiente:

REGLAMENTO ISR

Artículo 84. Para los efectos de la fracción II del

artículo 82 y el último párrafo del 83 de la Ley, las

liquidaciones que emitan las personas morales que

tributen en el régimen simplificado deberán contener lo siguiente:

I. Nombre, denominación o razón social,

domicilio fiscal y clave del Registro Federal de

Contribuyentes, de la persona moral, así como el número de folio consecutivo. Los datos a que se

refiere esta fracción deberán estar impresos en la

liquidación.

II. Lugar y fecha de expedición.

III. Nombre del integrante al que se le expida, su

clave del Registro Federal de Contribuyentes o, en su

caso, Clave Única de Registro de Población, ubicación

de su negocio o domicilio y firma del mismo o de quien reciba el documento.

IV. Descripción global de los conceptos de los

ingresos, deducciones y, en su caso, de los

impuestos y retenciones, que le correspondan al integrante de que se trate.

Las personas morales deberán expedir las liquidaciones por duplicado, entregando al integrante

el original de la liquidación y conservando copia de la

misma. La liquidación será el comprobante de los

ingresos, deducciones, impuestos y retenciones de

cada integrante, siempre que la documentación comprobatoria de dichos conceptos obre en poder

de la persona moral o coordinado y que estén

registrados los conceptos en su contabilidad, en los

términos del Código Fiscal de la Federación y su

Reglamento.

La regla 2.3 establece que este régimen para

efectos fiscales es en base a flujo de efectivo

especif icando que si los ingreso de estos

contribuyentes excedieron de $ 4,000,000. en el ejercicio inmediato anterior estarán obligadas a

cumplir con sus obligaciones fiscales en los términos

de la sección I del capítulo II del título IV de la LISR.

Pero si sus ingresos excedieron de $ 4,000,000

pero no de $ 10,000,000, tendrán la facilidad de llevar contabilidad simplificada en los términos del

CFF.

La regla 2.4 establece que éstas personas morales

(Coordinados)son responsables solidarios de sus integrantes por los ingresos, deducciones, impuestos

y retenciones que hayan consignado en las

liquidaciones emitidas a sus integrantes.

En materia de IVA, no hay modificaciones por lo que se deben observar las disposiciones de ley y la regla

1.5.5.1 de la RMF para el ejercicio del 2012:

1.5.5.1 Para los efectos del art.32, fracción V de la

ley del IVA, los contribuyentes que reciban servicios

de autotransporte terrestre de bienes, tendrán por cumplida la obligación de expedir la constancia a que

se refiere el mismo, cuando en el comprobante fiscal

que ampare la mercancía se incluya el requisito del

impuesto trasladado y retenido contenido en el

artículo 29-A fracc. VII, inciso a) del CFF.

17

IMPUESTO EMPRESARIAL A TASA ÚNICA

Requisitos de Deducciones

2.15. Para los efectos del artículo 6, fracción IV de

la Ley del IETU, se considera que cumplen con los requisitos de deducibilidad establecidos en la Ley del

ISR, las erogaciones por las cuales apliquen las

facilidades de comprobación a que se refieren las

reglas 2.5., 2.6., 2.9. y 2.12. de la presente

Resolución, siempre y cuando se cumplan con los requisitos establecidos en dichas reglas.

Crédito por salarios gravados efectivamente pagados

2.16. Los contribuyentes a que se refiere la regla 2.1. de esta Resolución, podrán considerar el monto

del salario base de cotización conforme al cual

paguen las cuotas obrero patronales al Instituto

Mexicano del Seguro Social, en los términos del

convenio que tengan celebrado con dicho instituto respecto de sus operadores, macheteros y

maniobristas, para determinar el crédito a que se

refiere el penúltimo párrafo de los artículos 8 y 10 de

la Ley del IETU.

Lo anterior en virtud de que los pagos por salarios se

encuentran debidamente identificados a través del

convenio que estos contribuyentes celebran con el

Instituto Mexicano del Seguro Social, para calcular

las aportaciones de seguridad social que deben pagar.

Acreditamiento del ISR efectivamente pagado

2.17. Para los efectos de la Ley del IETU los contribuyentes a que se refiere la regla 2.1. de esta

Resolución, que hayan optado por la facilidad a que

se refiere la regla 2.2. de esta Resolución, de deducir

hasta el equivalente a un 9 por ciento de los ingresos

propios de su actividad, sin documentación que reúna requisitos fiscales, podrán considerar para

efectos de los artículos 8 y 10 de la Ley del IETU

como acreditable el ISR que efectivamente paguen

por dicho concepto

Gastos comunes a través del coordinado

2.18. Para los efectos del artículo 6, fracción IV de

la Ley del IETU, los contribuyentes a que se refiere la

regla 2.1. de esta Resolución, que sean integrantes

de un coordinado o persona moral, en términos de los artículos 80, fracción III y 83 de la Ley del ISR,

considerarán que los gastos comunes realizados a

través del coordinado cumplen con los requisitos de

deducibilidad del ISR, siempre que el coordinado

compruebe la erogación con documentación que reúna todos los requisitos fiscales que establecen las

disposiciones fiscales, conserve el original y entregue

copia de la liquidación correspondiente al integrante

de que se trate por los gastos comunes.

Responsabilidad solidaria de personas morales para

efectos del IETU

2.19. Las personas morales que para efectos del

IETU opten por aplicar las facilidades a que se refieren las reglas anteriores, en el caso de que sus

integrantes opten por tributar en lo individual, serán

responsables solidarias únicamente por los ingresos,

deducciones e impuestos, que hayan consignado en

la liquidación emitida al integrante de que se trate.

En definitiva muy pocos cambios tanto en ley como

en la resolución de facilidades administrativas para el

presente ejercicio, considero que son de mucha

utilidad para el transporte de carga y dispone de algunos beneficios importantes en su aplicación.

DATAFISC

18

análisisdel tratamiento a las propinas

Por: Pedro Garza Salazar y Ma. Pilar Navarro Rodríguez.

20

Carta a los dictaminadores de empresas con empleados que las reciben.

Estimado C.P.R.:

Las autoridades fiscales están promoviendo, se puede decir, que forzando a los contribuyentes a utilizar los

avances tecnológicos para “facilitar”(¿?) el pago de impuestos. También se han preocupado de tomar medidas para que los contribuyentes “dejen huella” de sus operaciones, obligándolos a utilizar a los bancos y otras

instituciones financieras, cuyos registros no se pueden alterar. Adicionalmente con el pretexto de controlar el

lavado de dinero están reduciendo (seguramente, quisieran eliminar por completo) las operaciones en

efectivo.

Considerando lo anterior, y en un afán de tratar de que Ustedes como dictaminadores fiscales, se

ADELANTEN a los acontecimientos, en beneficio propio y de sus clientes que tengan personal que reciben

propinas, ¿Qué tendrían que hacer? Si en una forma mucho más elaborada y desafortunadamente

plenamente fundamentada, recibieran sus clientes una “atenta invitación” de parte del SAT, de las Secretarías

de Finanzas Estatales, del IMSS o del Infonavit, cuyo contenido en lenguaje coloquial dijera, más o menos, lo siguiente:

Atenta Invitación

El giro de su empresa está comprendido dentro de los que para sus operaciones normales utilizan trabajadores que reciben propinas en el desempeño de sus actividades

Considerando que la PROPINA forma parte del salario, se les invita atentamente a que revisen sus registros y, en su caso, presenten las declaraciones complementarias a que haya lugar por el año 2011 a mas tardar el 30 de junio de 2012.

De hacerlo, esta autoridad se abstendrá de revisar los ejercicios anteriores, de no atender esta invitación, se procederá de acuerdo con las disposiciones fiscales en vigor.

¡Cuidado! Propinas...[ Opinión ]

21

Estarán de acuerdo qué . . . ¡HAY QUE HACER ALGO! porque ,como podrán leer en la Postdata de

esta carta, tanto para efectos fiscales como

laborales la propina “forma parte del salario” y por

lo tanto sujetas al mismo tratamiento de los

sueldos, con sus retenciones y causación de contribuciones. Por lo tanto, TODAS, las propinas

que “pasan” a través de la empresa, que son las que

los consumidores pagan con tarjeta de crédito,

debito o piden factura, ya que en esos casos, el

pago se hace a la empresa, y ésta las entrega a los trabajadores. Las propinas que reciben en efectivo

directamente los empleados, ésas no “pasan” por la

empresa y no hay forma de que le finquen

responsabilidad alguna.

Lo anterior, permite concluir que la forma correcta del manejo de las propinas para las empresas cuyos

trabajadores las reciben es la siguiente:

SON INGRESOS ACUMULABLES para efectos del ISR,

que se eliminan ya que SON DEDUCCIONES al entregarles las propinas a sus trabajadores a través de

la nómina.

EL RESULTADO NETO ES CERO, NO SE MODIFICA EL

RESULTADO DE LA EMPRESA. De no hacerlo así, el riesgo que se corre es TRIPLE:

1. Responsable directo por la no acumulación de los

ingresos

2. Responsable solidario por la no retención del ISR y

cuotas del IMSS que corresponde a los trabajadores.

3. Responsable directo de las cuotas patronales al IMSS,

al Infonavit y al SAR, así como del Impuesto sobre nóminas.

En una forma “global”, aproximada, el RIESGO FISCAL, podría llegar a:

Impuesto sobre la renta . . . . . . . . . 30%

Impuesto sobre sueldos(estimado)...15%

Cuotas IMSS (aproximadas) . . . . ...... 24%Infonavit . . . . . . . . . . . . . . . . . . . . . . .......... 5%

Sar . . . . . . . . . . . . . . . . . . . . . . . . . . . .......... 2%

Impuesto sobre nóminas . . . . . . . . ....... 2%

Reparto de Utilidades . . . . ....................... 10%

Vacaciones, Aguinaldo, etc. . . . . . .......... 1% 89%

Para utilizar una base estimada, se puede

considerar un porcentaje promedio de propinas

recibidas de entre el 10% y el 15% de los ingresos, eliminando la parte de los ingresos que fueron

recibidos en efectivo, dado que lo más seguro es

que la propina, también fue en efectivo y por lo

tanto, no acumulan para este cálculo.

Pudiera ser que dada la postura recaudatoria de las

autoridades, pretendieran gravarlos para IVA, al ser

ingresos omitidos para ISR, con lo que el riesgo

aumentaría al 105%. aún cuando de acuerdo con

los criterios emitidos por el SAT, las propinas no forman parte de la base gravable para IVA.

El monto equivalente al 89% o el 105% de las

propinas, puede llegar a ser una cantidad

importante para las empresas, sobre todo, si se consideran los recargos, la actualización y las

multas. Ahora bien si se piensa en que las

facultades de la autoridad abarca los últimos cinco

ejercicios, la responsabilidad de la empresa puede

ser MUY IMPORTANTE, a tal grado que algunas de ellas pudieran estar en peligro de extinción.

22

En la práctica, una buena parte de las empresas, algunas muy importantes, incluyendo varias que

cotizan en bolsa, se han limitado a no incluir la propina

en las facturas, considerando que por ese simple

hecho se evitan la obligación de acumularlas a los

salarios de los trabajadores, sin pensar, que cada día será más fácil para las autoridades detectar los

montos incluidos en los vauchers bancarios en calidad

de propina.

PERJUICIO PARA LOS CONSUMIDORES FINALES. Los clientes de sus clientes.

Al no incluir la propina dentro de las facturas, hace

que el gasto se convierta en “no deducible” para el

consumidor, con el consecuente perjuicio, sobre todo si se trata de consumidores foráneos, dado que la

factura es un comprobante de gastos de viaje y por lo

tanto cien por ciento deducible, tanto el consumo

como la propina, el perjuicio es importante, sin

embargo, algo que pudiera ser considerado todavía MAS IMPORTANTE, es LA IMAGEN que proyectan

empresas de prestigio y supuestamente serias, al no

incluir las propinas pagadas con tarjetas de crédito en

las facturas, si es un pago que se le hace

directamente a la empresa, no a sus trabajadores.

P O S I B L E S R I E S G O S F I S C A L E S P A R A L O S CONSUMIDORES

Dentro de los requisitos que deben cumplir los

comprobantes fiscales está que incluyan: “Cantidad,

unidad de medida y clase de los bienes o

mercancías . . .”, disposición que interpretándola en forma rigurosa, significa que, el simple concepto de

CONSUMO como descripción en la factura, pudiera

ser insuficiente para que los clientes cumplan este

requisito, por lo que se podría: anexar el detalle de

dicho consumo a la factura o bien incluirlo en la misma.

BENEFICIO “oculto” A LOS TRABAJADORES

Al no cumplir adecuadamente con las disposiciones

fiscales, los que están siendo beneficiados, pero SIN QUE ESTÉN CONSCIENTES de dicho beneficio son los

trabajadores, quienes no están pagando impuesto

sobre la propina recibida, es decir, la reciben LIBRE DE

IMPUESTOS. Adicionalmente, es necesario revisar si al

momento de entregar las propinas a los empleados se les está descontado el porcentaje de comisión que el

banco cobra porque de no ser así la empresa está

absorbiendo un gasto que no le corresponde, puesto

que lo que realmente procede entregarles es el

“neto”, una vez que se descuente la comisión bancaria.

23

Una vez que hayan leído y analizado todo lo anterior, seguramente, llegaran a la conclusión de que hay que hacer algo, entre otras cosas, DEJAR de acumular riesgo y sugerir a sus clientes que corrijan la forma y el tratamiento de las propinas que están recibiendo mediante tarjetas de crédito o debito y por supuesto estudiar si la importancia relativa del riesgo mencionado, requeriría que se tomara en cuenta al momento de la elaboración de los estados financieros dictaminados, como para indicarlo en una nota o bien considerar la posibilidad de una salvedad en la opinión.

Por supuesto que hay elementos como para que, en caso de que las autoridades llegarán a ejercer sus facultades, se pueda pensar en “pelear” el asunto, sin embargo, hay que considerar en cual sería la decisión del juez, en una instancia final, . . . las disposiciones son muy claras, no hay forma de justificar la no contabilización de las propinas. Piénsenlo.

Esperemos que esta hipotética, “atenta invitación” no se materialice, porque pudiera ser que se repita lo que sucedió recientemente con las invitaciones con motivo del IDE, supuestamente causado por los depósitos en efectivo, que en algunos casos, representan riesgos verdaderamente serios.

Colegas:

DATAFISC.

[email protected]¿ Quieres escribir en la revista?

La

Ima

ge

n

de

l me

s

DATAFISC y las redes sociales

Faceboooook

Twiterrrrrrrrrrrrrrrrr

DATAFISCAbril 2012