Revista DataFisc Edición de Aniversario

44

Año 2 NO. 3/ Marzo 2013 Revista Fiscal Electrónica DATAFISC Visitas Domiciliarias Inversión Extranjera Contratos a prueba Declaración de IDE Capitales Constitutivos autos usados acreditado Importación autorizada pagadas en el 2013 con fórmulas Facturas de imprenta ISR Edición de aniversario

-

Upload

revista-datafisc -

Category

Documents

-

view

229 -

download

1

description

Declaración IDE, visitas domiciliarias, inversión extranjera, importación de autos usados, facturas de imprenta autorizada, ISR con fórmulas, Contratos a prueba

Transcript of Revista DataFisc Edición de Aniversario

Año 2 NO. 3/ Marzo 2013Revista Fiscal Electrónica

DATAFISC

Visitas Domiciliarias

Inversión Extranjera

Contratos a prueba

Declaración de IDE

Capitales Constitutivos

autos usados

acreditado

Importación

autorizada pagadas en el 2013

con fórmulas

Facturas de imprenta

ISR

Edición de aniversari

o

DATAFISCRevista Fiscal Online

CP Jaime Eduardo Aguilera Ibarra

C.P Fernando Barroso Otero

Lic. Eugenia Balcázar Alpuche

C.P Sergio Paul Díaz García

C.P Eva García Ayala

C.P Rogelio Martínez García

C.P Blanca Araceli Meléndez Fuentes

C.P Pilar Navarro Rodríguez

C.P Maricela Rodríguez Marín

C.P José Santos Vera Perales

©DATAFISC REVISTA FISCAL ONLINE. AÑO 2. NÚMERO 03. MARZO 2013, PRIMERA PUBLICACIÓN MARZO 2012. ES UNA REVISTA DE PUBLICACIÓN MENSUAL EDITADA POR LA ASOCIACIÓN NACIONAL DE INVESTIGADORES FISCALES (ANIFI) EN AV.

AMÉRICAS 801. COL. ANDRADE, LEÓN GUANAJUATO, MÉXICO. LOS COMENTARIOS REALIZADOS EN DATAFISC SON RESPONSABILIDAD DE QUIEN LOS EMITE Y NO REFLEJAN LA IDEOLOGÍA NI POLÍTICAS DE LA REVISTA. LAS IMÁGENES

PRESENTADAS NO SON PROPIEDAD DE DATAFISC.

Consejo Editorial

Diseño editorial y comunicación

Andrea Montserrat Soto Balcázar

Lic. Ricardo Carrillo Romero

Lic. Abel de la Rosa Turrubiartes

Lic. Edith Fuentes Jacinto

C.P José Luis García Mancilla

CLI. C.P José de Jesús Gómez Cotero

CP Florencio Lino López

C.P Jorge Velázquez Ávalos

Colaboradores

2] editorial

05) Declaración de IDE acreditado

11] Inversión Extranjera: Marco Jurídico

Capitales Constitutivos

Contratos a Prueba

Importación de Autos usados: ampliación de decreto a 2014

Cálculo ISR con Fórmulas

Con la entrada en vigor de las reformas a la Ley federal del

Trabajo (LFT) el 1º de diciembre del 2012, surgen nuevas

modalidades de contratación

Se puede prevenir la configuración de

los supuestos normativos que

actualizan la determinación del crédito

fiscal denominado capital constitutivo.

El gobierno federal publicó, en el Diario Oficial de la Federación, la modificación al Decreto por el que se regula la importación definitiva de vehículos usados hasta el 31 de enero de 2014

Cómo se utiliza la Función

“BuscarV” (buscar un valor de manera

vertical) y como nombrar un rango o grupo

de celdas, en el ejemplo que presentaremos

buscaremos el ISR a retener por salarios

04]

[17]

22]

24]

CONTE

NIDO

30] Auditorías Fiscales

27] Facturas Impresas para 2013

Editorial

Jose Santos Vera Perales

A celebrar...

Editorial

Con esta edición de marzo de 2013 celebramos nuestro primer año de vida, agradeciendo a cada uno de nuestros colaboradores su participación desinteresada a este proyecto que llamamos “Compartir para crecer”, DATA-FISC es editada por la Asociación Nacional de Investigación Fiscal Online A.C. “ ANIFI ONLINE” y con la experiencia obtenida no dudamos que los artículos que se publiquen serán de mucho interés y de aplicación inmediata en tu actividad profesional, nosotros llevamos esta revista electrónica hasta tu correo, y si nos ayudas a compartirla cada día serán más los colegas que tengan acceso a esta valiosa información.

También queremos participarles que ANIFI ONLINE y DATA-FISC, entablaron una alianza Con la” Asociación nacional de Especialistas fiscales Delegación Jalisco, A.C.”, ANEFAC, con la idea de difundir los estudios que sobre temas tributarios realizan sus integrantes, sin duda serán valiosas aportaciones para académicos, profesionistas y estudiantes de licenciatura.

Nos gustaría hacer hincapié ahora que se acerca el plazo para presentar las declaraciones anuales de las personas físicas, que es muy importante para reducir el Impuesto anual el aprovechar las deducciones personales del artículo 176 de la ley para esto no debemos perdonarle el recibo a los médicos ellos evaden y nosotros pagamos por ellos.

En este número de aniversario estamos inaugurando la sección Defensa Fiscal y Jurisprudencia con los tema Defensa fiscal contra Capitales Constitutivos y Base constitucional para la práctica de Visitas domiciliarias y muchas artículos más en nuestra Edición de Aniversario.

on la entrada en vigor de las reformas a la Ley

federal del Trabajo (LFT) el 1º de diciembre del

2012, surgen nuevas modalidades de contratación

y por ende nuevos contratos de trabajo como son:

a) El de Capacitación inicial.

b) Y de temporada.

Además de la modalidad de periodo a prueba, este

con la finalidad de tener certeza de que la persona

contratada es la adecuada para desempeñar la

función que desarrollará, ya que el patrón mediante

esta adecuación le permite en breve tiempo

conocer la actitud, aptitud y competencia del

subordinado.

Se hace hincapié en que este no es un contrato, es

una modalidad que se pacta dentro de los

cont ra tos por t i empo i nde terminado o

determinado mayor a 180 días, Tiene una vigencia

máxima de 30 días para los que desarrollen

actividades generales y de 180 días para los

cargos relacionados con trabajos gerenciales,

directivos, administrativos o aquellos que se

consideren especializados.Ahora bien, cuando se

tienen actividades combinadas sólo procede

calcular la proporción de IVA acreditable en 2

casos; Las condiciones serían las siguientes:

CON LOS CONTRATOS A PRUEBA

C

Por: Juan Antonio Martínez F.

4

CU

IDAD

O

Otros de los puntos a considerar es que la definición “actividad técnica o profesional especializada” es muy ambigua y esto dará lugar también a la interposición de varios juicios laborales, y por último que pasa con las empresas que tienen menos de 50 trabajadores y no constituyan la CMPCA, ya que no están obligados y la opinión de esta es indispensable para dar por terminada la relación laboral en la modalidad de periodo a prueba.

Todavía esta reforma se encuentra en una primera etapa de aplicación y casi es seguro que por todas las lagunas legales que dejan estas reformas hechas a vapor en la LFT en lugar de beneficiar y dar seguridad jurídica tanto a trabajador como al patrón, darán pie a mechas in conformidades que se resolverán en la juntas de Conciliación y arbitraje, por lo anterior se recomienda tener cuidado si se quiere

implementar esta modalidad o los contratos de capacitación inicial o de temporada y evitar problemas a futuro consultado un especialista en la materia.

Declaración deIDEacreditadoPor: Sergio Paul Díaz García

El IDE ha sido concebido como un impuesto de control

complementario al Impuesto Sobre la Renta, cuya finalidad

es reducir la evasión fiscal a través de las operaciones en

efectivo realizadas por algunos contribuyentes; lo cual ha

permitido al fisco identificar a las personas que omiten el

pago de alguna contribución.

Siendo un impuesto complementario al ISR, injusto sería que

quienes tributan formalmente asumieran una carga

impositiva adicional, por lo que la Ley del IDE prevé una

mecánica de recuperación del impuesto a los depósitos en

efectivo pudiendo ser mensual o anual, pero siempre en el

orden siguiente:

Acreditamiento del IDE en pagos mensuales (Art. 8 LIDE).

Los contribuyentes pueden acreditar el monto del IDE

efectivamente pagado en el mismo mes contra el monto del

pago provisional del impuesto sobre la renta (ISR) del mes

de que se trate.

El remanente del IDE que en su caso resulte podrá restarse

o acreditarse contra el ISR retenido a terceros en el mismo

mes, por ejemplo, el retenido a los trabajadores.

Si después de hacer el acreditamiento anterior existiera una

diferencia de IDE, se podrá compensar contra otras

contribuciones federales a cargo por ejemplo, el IETU y el

IVA.

La diferencia que en su caso resulte después de la

compensación podrá solicitarse en devolución, siempre que

sea dictaminada por contador público registrado (Art. 8

4to. pfo. LIDE).

Acreditamiento del IDE anual. (Art. 7 LIDE)

El IDE efectivamente pagado también puede restarse del

impuesto sobre la renta anual, salvo que haya sido

acreditado contra el impuesto sobre la renta retenido a

terceros, compensado contra otras contribuciones

federales a su cargo o solicitado en devolución.

En la mecánica señalada por los artículos mencionados,

podría pensarse que aquellos contribuyentes que en el

ejercicio no causen ISR, no tengan ISR propio a cargo, o

bien hayan pagado el ISR sin acreditar el IDE, podrían no

recuperar este impuesto y en su caso, estar en riesgo de

perder el derecho de recuperarlo, en virtud de que el

primer paso es aplicar contra ISR propio para pasar al

siguiente acreditamiento (de ser posible), sin embargo

obsérvese que conforme a la regla I.7.27 de la Resolución

de Miscelánea, para los efectos del artículo 8 de la Ley del

IDE:

Los contribuyentes que en el mes de que se trate no tengan

ISR a su cargo contra el cual puedan acreditar el IDE

efectivamente pagado en dicho mes, en virtud de haber

realizado el pago provisional del ISR correspondiente, de

encontrarse disminuyendo pérdidas fiscales de ejercicios

anteriores, o bien, de haber efectuado el acreditamiento de

otras cantidades a que tengan derecho conforme a las

disposiciones de la Ley del ISR, podrán considerar que el

acreditamiento del IDE se realiza contra una cantidad

equivalente a $0.00 pesos, con lo cual la diferencia que

subsista a su favor pueda ser susceptible de acreditarse

contra el ISR retenido a terceros en dicho mes.

Del mismo modo, los contribuyentes que en el mes de que se

trate no tengan ISR retenido a terceros, o bien, habiéndolo

tenido hayan efectuado el entero correspondiente o hayan

acreditado contra éste otras cantidades a que tengan

derecho conforme a las disposiciones de la Ley del ISR, podrán

considerar que el acreditamiento de la diferencia de IDE se

realiza contra una cantidad equivalente a $0.00 pesos,

permitiendo así la generación de una diferencia susceptible de

ser compensada contra otras contribuciones federales en

términos del artículo 23 del CFF.

UNO

DOS

Importante es mencionar que el mismo Art. 7 de la LIDE considera que el contribuyente que no acredite en un ejercicio el impuesto efectivamente pagado, pudiendo haberlo hecho, perderá el derecho de hacerlo en ejercicios posteriores hasta por el monto que pudo haberlo efectuado. Más vale la pena aclarar que, en nuestra opinión, lo que se pierde es el derecho de “acreditar”, y no el derecho de compensar o solicitar en devolución.

TRES

Importante es mencionar que el mismo Art. 7 de la

LIDE considera que el contribuyente que no

acredite en un ejercicio el impuesto efectivamente

pagado, pudiendo haberlo hecho, perderá el derecho

de hacerlo en ejercicios posteriores hasta por el monto que pudo haberlo

efectuado. Más vale la pena aclarar que, en nuestra

opinión, lo que se pierde es el derecho de “acreditar”, y

no el derecho de compensar o solicitar en devolución.

❞

❝

7

Declaración del IDE .

El primer párrafo del artículo 7 de la LIDE, señala: “El

impuesto establecido en esta ley efectivamente pagado

en el ejercicio de que se trate, será acreditable contra el

impuesto sobre la renta a cargo en dicho ejercicio, salvo

que previamente haya sido acreditado contra el

impuesto sobre la renta retenido a terceros o

compensado contra otras contribuciones federales a su

cargo o hubiese sido solicitado en devolución”; así

derivado de esta redacción, podría interpretarse que el

IDE acreditado contra pagos provisionales del ISR

subsiste como IDE pagado sujeto de acreditamiento

contra el ISR anual (pareciera un tratamiento similar al

del ISR retenido por los mismos bancos). Pero, ¿será

correcta esta interpretación?

¿Cómo hacer entonces para declarar en pagos

provisionales el IDE acreditado por los contribuyentes?

En la actualidad estamos declarando bajo dos esquemas

que conviven de manera simultánea; dependiendo del

régimen de tributación e ingresos: el esquema anterior

conocido como NEPE y el actual denominado Servicio de

Declaraciones y Pagos (D y P), mejor conocido como

pago referenciado.

Respecto a las declaraciones en la plataforma D

y P, existe un campo destinado para ello, y

conforme al Artículo 8 de la LIDE y la regla I.

7.24. de la RMF 2013 publicada en el DOF el

28 de diciembre de 2012, en el campo

“Impuesto a los Depósitos en Efectivo

acreditable” se deberá capturar exclusivamente

el IDE recaudado en el mismo mes de la

determinación de pago; es decir no deberá

incluir las cantidades recaudadas en otros

meses del ejercicio.

Por el contrario, respecto del procedimiento

anterior NEPE y dado que el IDE es un impuesto

recaudado, como tal no es posible reflejarlo en

la aplicación electrónica (applet bancario), luego

entonces, ¿dónde se va a reflejar el IDE

acreditado contra ISR y en su caso bajo qué

concepto se registraría?

Al no existir alguna instrucción transitoria o en

reglas de miscelánea, bien podemos concluir,

que será en papeles de trabajo en donde se

reflejará el acreditamiento y la diferencia a

cargo será la que pase al campo de IMPUESTO

A CARGO de la aplicación electrónica (applet

bancario); considerando que cuando el monto a

acreditar sea mayor, entonces se debe

presentar la Declaración informativa de razones

por las cuales no se realiza el pago (avisos en

cero).

8

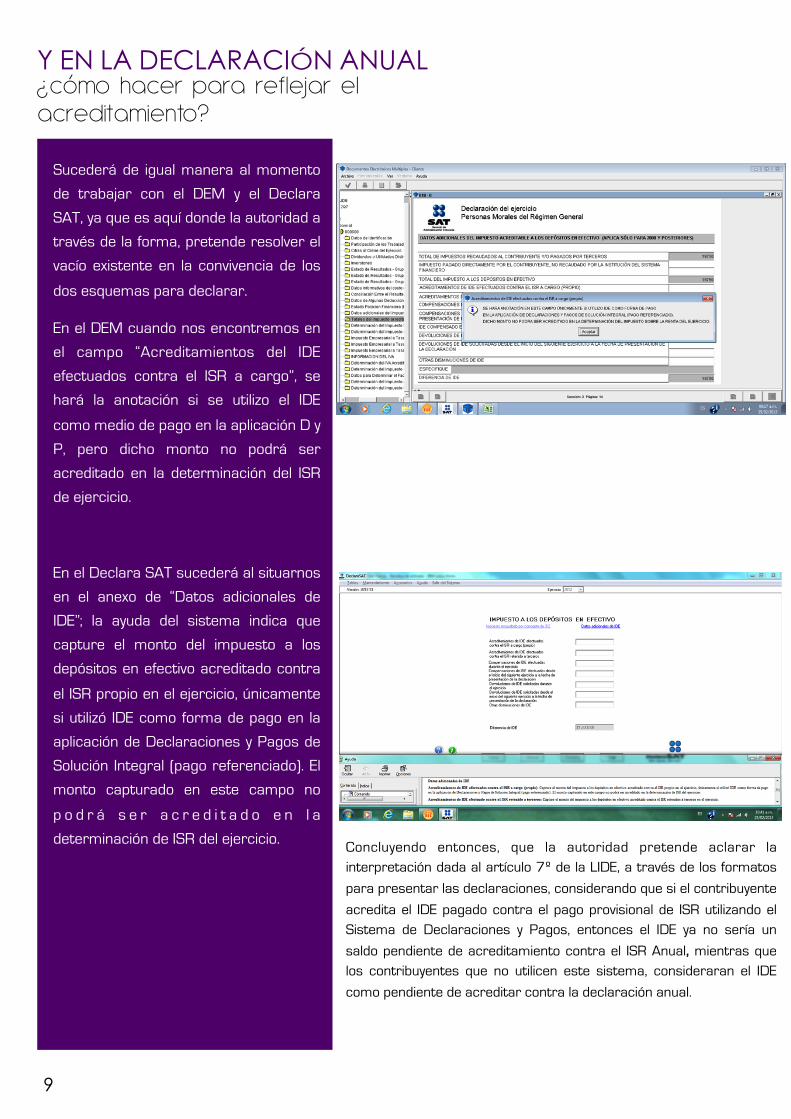

Sucederá de igual manera al momento

de trabajar con el DEM y el Declara

SAT, ya que es aquí donde la autoridad a

través de la forma, pretende resolver el

vacío existente en la convivencia de los

dos esquemas para declarar.

En el DEM cuando nos encontremos en

el campo “Acreditamientos del IDE

efectuados contra el ISR a cargo”, se

hará la anotación si se utilizo el IDE

como medio de pago en la aplicación D y

P, pero dicho monto no podrá ser

acreditado en la determinación del ISR

de ejercicio.

En el Declara SAT sucederá al situarnos

en el anexo de “Datos adicionales de

IDE”; la ayuda del sistema indica que

capture el monto del impuesto a los

depósitos en efectivo acreditado contra

el ISR propio en el ejercicio, únicamente

si utilizó IDE como forma de pago en la

aplicación de Declaraciones y Pagos de

Solución Integral (pago referenciado). El

monto capturado en este campo no

p o d r á s e r a c r e d i t a d o e n l a

determinación de ISR del ejercicio.

Y EN LA DECLARACIÓN ANUAL¿cómo hacer para reflejar el acreditamiento?

Concluyendo entonces, que la autoridad pretende aclarar la interpretación dada al artículo 7º de la LIDE, a través de los formatos

para presentar las declaraciones, considerando que si el contribuyente

acredita el IDE pagado contra el pago provisional de ISR utilizando el Sistema de Declaraciones y Pagos, entonces el IDE ya no sería un

saldo pendiente de acreditamiento contra el ISR Anual, mientras que los contribuyentes que no utilicen este sistema, consideraran el IDE

como pendiente de acreditar contra la declaración anual.

9

Para el caso de las personas físicas con

Actividades empresariales del Régimen Intermedio,

el IDE efectivamente pagado en el ejercicio o, en su

caso, en el mes de que se trate, será acreditable

solamente contra los impuestos pagados a la

Federación en el periodo que corresponda. (Art. 7 y

8 LIDE, y regla I.7.26 de la RMF 2012)

Los contribuyentes que tributen en el régimen

simplificado, previsto en la Ley del Impuesto sobre la

Renta, acreditarán o compensarán el impuesto a

los depósitos en efectivo por cuenta de cada uno de

sus integrantes, salvo contra el impuesto al valor

agregado retenido que corresponda a cada uno de

ellos, y excepto en los casos en que de conformidad

con la Ley del Impuesto sobre la Renta el integrante

hubiera optado por cumplir con sus obligaciones

fiscales en forma individual, en cuyo caso dicho

integrante cumplirá individualmente con las

obligaciones establecidas en la Ley del Impuesto a

los Depósitos en Efectivo. (Art. 10 LIDE)

Una vez aplicado el acreditamiento del IDE contra el

ISR, es procedente compensar el IDE contra el ISR

de ejercicios anteriores, ya que ambos son

impuestos federales y no tienen destino específico,

de conformidad con lo establecido en el primer

párrafo del artículo 23 del Código Fiscal de la

Federación. (Art. 7, 8 LIDE y 23 del CFF) DATAFISC

TIPS PARA NO OLVIDAR...

TRES

UNO

DOS

INVERSIÓN EXTRANJERA

Por:

Eug

enia

del

Soc

orro

Bal

cáza

r A

lpuc

he

Para hablar del cuerpo normativo que regula la inversión extranjera en México, es preciso señalar en principio, lo que debemos entender por inversión.

Desde el punto de vista económico, en sentido

estricto, la inversión es considerada como un

desembolso de recursos financieros para

adquirir bienes concretos duraderos o

instrumentos de producción como los bienes

de equipo, y que la empresa utilizará durante

varios años para cumplir su objeto social. En

sentido amplio equivale a cualquier destino

dado a los medios financieros y comprende

tanto el pago de deudas y gastos y la

adquisición de primeras materias

como la compra de bienes de

equipo y de instalaciones.

( w w w . e m p . u v a . e s /

tema2.doc)

La inversión extranjera

D i r e c t a e s a q u e l l a

inversión que tiene como

propósito crear un interés

d u r a d e r o y c o n f i n e s

económicos o empresariales a

largo plazo por parte de un

inversionista extranjero en el país

receptor. Es un importante catalizador para el

desarrollo, ya que tiene el potencial de generar

empleo, incrementar el ahorro y la captación

de divisas, estimular la competencia, incentivar

la transferencia de nuevas tecnologías e

impulsar las exportaciones; todo ello incidiendo

positivamente en el ambiente productivo y

competitivo del país.(www.economia.gob.mx/

c o m u n i d a d - n e g o c i o s / c o m p e t i t i v i d a d -

normatividad/inversion-extranjera-directa.)

La inversión es considerada como un desembolso de recursos

financieros para adquirir bienes concretos duraderos

❝

En México, la norma jurídica específicamente

destinada a regular la Inversión extranjera, como

más adelante lo señalare, es la Ley de Inversión

Extranjera y conforme al artículo 2 de dicho

ordenamiento, para los efectos del mismo se

entiende por Inversión Extranjera:

1. La participación de inversionistas extranjeros, en

cualquier proporción, en el capital social de

sociedades mexicanas.

2. La participación realizada

por sociedades mexicanas con

mayoría de capital extranjero

y l a p a r t i c i p a c i ó n d e

inversionistas extranjeros

en las actividades y actos

contemplados por la Ley

de Inversión Extranjera.

Inversionista extranjero se

conoce como la persona

física o moral de nacionalidad

distinta a la mexicana y las

entidades extranjeras sin personalidad

jurídica.

Las personas de nacionalidad distinta a la

m e x i c a n a s o n l a s q u e n o r e ú n e n l a s

características señalas en el artículo 30 de la

Constitución Política de los Estados Unidos

Mexicanos, es decir, que no sean mexicanos por

nacimiento o por naturalización.

12

PRINCIPALES DISPOSICIONES

NORMATIVAS QUE REGULAN

LA INVERSIÓN EXTRANJERA

Constitución Política de los Estados Unidos

Mexicanos

El artículo 133 de la Constitución Política de los

Estados Unidos Mexicanos, señala la jerarquía de

Leyes, al establecer que “Esta constitución, las leyes del Congreso de la Unión que emanen de ella y todos

los Tratados que estén de acuerdo con la misma,

celebrados y que se celebren por el Presidente de la

República, con aprobación del Senado, serán la Ley

Suprema de la Unión”.

En este orden de ideas, tendríamos que señalar

como principal Ley que establece bases para regular

la inversión Extranjera en México, a la propia

Constitución, que en su artículo 73 fracción XIX-F,

dispone que el Congreso de la Unión tiene facultad para expedir leyes tendientes a la regulación de la

inversión extranjera, señalando así el ámbito de

aplicación Federal de las leyes que regulan dicha

materia.

El artículo 27 estipula que solo los mexicanos por nacimiento o por naturalización tienen el derecho de

adquirir el dominio de tierras y aguas de la nación y

sus accesiones o para obtener concesiones de

explotación de minas o aguas y prevé la posibilidad de

que el Estado conceda el mismo derecho a los extranjeros, siempre que convengan ante la

S e c r e t a r í a d e R e l a c i o n e s e n

considerarse como nacionales

respecto de dichos bienes y en

no invocar, por lo mismo, la protección de sus

gobiernos por lo que se refiere a aquéllos; bajo la

pena, en caso de faltar al convenio, de perder en

beneficio de la Nación, los bienes que hubieren

adquirido en virtud del mismo, consagrando así

la denominada CLÁUSULA CALVO.

Así mismo, el citado artículo consigna la ZONA

RESTRINGIDA PARA LOS EXTRANJEROS, en una

faja de cien kilómetros a lo largo de las fronteras

y de cincuenta en las playas, quienes por ningún

motivo podrán adquirir el dominio directo

sobre tierras y aguas, sentando así las

bases que habrán de observar las leyes

que se promulguen sobre inversión

extranjera.

E l

artículo

32 señala

q u e l o s

mexicanos serán

p r e f e r i d o s a l o s

extranjeros en igualdad de

circunstancias, para toda clase de

concesiones y para todos los empleos,

cargos o comisiones de gobierno en que

no sea indispensable la calidad de

ciudadano.

13

En mi concepto, este precepto marca una línea muy

clara de darle prioridad a la inversión mexicana sobre

la extranjera.

Ley de Inversión Extranjera

El contenido total de esta ley está destinado a regular

la inversión extranjera y su objetivo fundamental es

establecer un marco normativo, que con pleno apego

a la Constitución, promover la competitividad del país,

brindar certidumbre jurídica a la inversión extranjera

en México y establecer reglas claras para canalizar el

capital internacional a las actividades productivas.

En el t ítulo primero se

establece el ámbito Federal

de aplicación de la ley y

s e d e f i n e n a l g u n o s

términos, tales como el

d e i n v e r s i ó n e

inversionista extranjero,

zona restringida y cláusula de

exclusión de extranjeros.

Se define de manera precisa las

actividades en las que la inversión

extranjera quedará sujeta a restricciones específicas,

conforme a lo dispuesto por la Constitución Política

DE LOS Estados Unidos Mexicanos y, en

algunos casos,

a partir de la evaluación sobre la conveniencia de

restringir la participación de la inversión

extranjeras en ciertos sectores específicos. Se

señalan las actividades que quedan reservadas

al Estado y a mexicanos o sociedades mexicanas

con cláusula de exclusión de extranjeros.

Se indican las actividades en donde el capital

extranjero puede participar en proporciones que

van del 10% al 49%, así como aquellos sectores

en los que la inversión extranjera puede

participar con más del 49% mediante previa

obtención de la resolución favorable de la

Comisión Nacional de Inversiones.

A mi juicio, es importante señalar la obligación

que impone esta Ley de inscribir en el Registro

Nacional de Inversión Extranjera, a:

1).- Las sociedades mexicanas en las que

participen, incluso a través del Fideicomiso:

a) La inversión extranjera;

b) Los mexicanos que posean o adquieran otra

nacionalidad y que tengan su domicilio fuera del

territorio nacional, o

c) La inversión neutra;

2).- Quienes realicen habitualmente actos de

comercio en la República Mexicana, siempre que

se trate de:

a) Personas físicas o morales

extranjeras, o

14

b) Mexicanos que posean o adquieran otra

nacionalidad y que tengan su domicilio social fuera

del territorio nacional, y

3).- Los Fideicomisos de acciones o partes sociales,

de bienes inmuebles o de inversión neutra, por

virtud de los cuales se deriven derechos a favor de

la inversión extranjera o de mexicanos que posean

o adquieran otra nacionalidad y que tengan su

domicilio fuera del territorio nacional.

La obligación de inscripción es a cargo de las

personas físicas o morales que se ubiquen en los

supuestos señalados y en el caso del fideicomiso, la

obligación será de la Institución Fiduciaria y

deberán realizarla dentro de los 40 días hábiles

contados a partir de la fecha de constitución de la

sociedad o de la participación de la inversión

extranjera; o de constitución del fideicomiso u

otorgamiento de derechos de fideicomisario a

favor de la inversión extranjera.

En la constitución, modificación, transformación,

fusión, escisión, disolución y liquidación de

sociedades mercanti les, de sociedades y

asociaciones civiles y en general, todos los hechos

y actos jurídicos donde intervengan por sí o

representadas, las personas obl igadas a

inscribirse en el Registro, los fedatarios públicos

exigirán a dichas personas o sus representantes,

que les acrediten su inscripción y en caso de estar

e n t r á m i t e , q u e a c r e d i t e n l a s o l i c i t u d

correspondiente.

En caso de que los sujetos obligados a la

inscripción no le acrediten al Fedatario su registro,

éste podrá autorizar el Instrumento público

correspondiente y tendrá la obligación de informar,

dentro de los 10 días hábiles siguientes a la fecha

de autorización del instrumento, de tal omisión. La

constancia de inscripción en el Registro se debe

renovar anualmente.

En caso de omisión, cumplimiento extemporáneo,

presentación de información incompleta o

incorrecta respecto de las obligaciones de

inscripción, reporte o aviso al registro por parte

de los sujetos obligados, se impondrá multa de

30 a 100 salarios, entendiéndose por salario el

salario mínimo diario general, vigente en el Distrito

Federal al momento de determinarse la infracción

y corresponderá a la Secretaría de Economía la

imposición de esta sanción, sin perjuicio de la

responsabilidad civil o penal que en su caso

corresponda.

Reglamento de Ley de Inversión Extranjera y del

Registro Nacional de Inversión Extranjera

El Reglamento precisa las disposiciones de la Ley

de Inversión Extranjera y del Registro Nacional de

Inversión Extranjera. Fue publicado en el Diario

Oficial de la Federación el 8 de septiembre de

1998 y consta de 8 títulos, 49 artículos y 6

transitorios.

RESOLUCIONES GENERALES DE LA COMISION NACIONAL DE INVERSION EXTRANJERA.

La Ley de Inversión Extranjera reconoce que el

tratamiento de la Inversión extranjera directa no podría ser rígido e inflexible; por tales razones autorizó a la

Comisión Nacional de Inversión Extranjera para coordinar la acción del gobierno federal en la materia y

fungir como órgano de consulta de sus diversas

dependencias, para aumentar o disminuir los porcentajes en que se acepte la inversión extranjera

directa tanto por regiones geográficas como por ramas de actividad, o aquellas empresas que pretendan entrar

a nuevos campus de actividad económica, a la

fabricación de nuevas líneas de productos o crear nuevos establecimientos de acuerdo a los criterios

establecidos, así como para regular la adquisición de empresas ya establecidas o el control sobre ellas.

(www.juridicas.unam.mx/publica/librev/rev/jurid/

cont/18/pr/pr8.pdf)

La Comisión está integrada por los Secretarios de

Gobernación, de Relaciones Exteriores; de Hacienda y Crédito Público; de Desarrollo Social; de Medio

Ambiente, Recursos Naturales y Pesca; de Energía; de

Comercio y Fomento Industrial; de Comunicaciones y Transportes; de Trabajo y Previsión Social, así como de

Turismo. Se reúne semestralmente, es presidida por el Secretario de Comercio y Fomento Industrial y tiene

como atribuciones dictar los lineamientos de política en

materia de inversión extranjera y diseñar mecanismos para promover la inversión en México, resolver, a través

de la Secretaría, sobre la procedencia y en su caso, sobre los términos y condiciones de la participación de

la inversión extranjera de las actividades o adquisiciones

con regulación específica, conforme a los artículos 8 y 9 de la Ley de Inversión Extranjera; ser órgano de

consulta obligatoria en materia de inversión extranjera para las dependencias y entidades de la Administración

Pública Federal y establecer los criterios para la

aplicación de las disposiciones legales y reglamentarias sobre la inversión extranjera, mediante la expedición de

resoluciones generales.

TRATADOS INTERNACIONALES.

En la misma jerarquía que las leyes, se encuentran los

tratados Internacionales celebrados por México y en los

cuales se regule la inversión extranjera, tales como:

Los Acuerdos Comerciales Internacionales, que son

instrumentos que buscan facilitar el intercambio comercial. Sólo algunos Acuerdos Comerciales

Internacionales incluyen un capítulo de inversión, que

en general contiene disciplinas sustantivas de trato a los inversionistas y a sus inversiones, con el fin de

brindar una protección al capital extranjero. En los capítulos de inversión se asegura acceso a los

m e r c a d o s , r e c o n o c i e n d o l o s d e r e c h o s d e

establecimiento previo y ofreciendo derechos posteriores al establecimiento del inversionista

extranjero en el país receptor del capital.

Los Acuerdos Internacionales sobre Inversiones (Alls),

son acuerdos internacionales sobre inversiones, que

conforme a bases de reciprocidad, son diseñados para el fomento y la protección jurídica de los flujos de capital

destinados al sector productivo. Se reconocen como un e lemento generador de conf ianza para los

inversionistas extranjeros, ya que permiten el

establecimiento de un clima favorable para la inversión, estimulan la inversión productiva y, simultáneamente,

promueven el desarrollo económico del país. Un All puede ser un capítulo de inversión dentro de un

Acuerdo Comercial Internacional o un APPRI.

Los Acuerdos para la Promoción y Protección Recíproca de las Inversiones (APPRIs) son acuerdos

celebrados por escrito entre Estados y están regidos por el Derecho Internacional, contienen un conjunto de

normas que deben ser cumplidas por los Estados parte.

Brindan protección y condiciones preferenciales para la inversión recíproca. Protegen la inversión de

inversionistas de un Estado contratante una vez que ésta se ha establecido o adquirido de conformidad con

las leyes y reglamentos del otro Estado Contratante en

cuyo territorio se efectúa la inversión. Incluyen la definición de lo que es una inversión, ámbito de su

aplicación, promoción y admisión de inversiones, trato de inversiones, expropiación, transferencias y solución

de controversias Inversionista-Estado y Estado-Estado.

( w w w . e c o n o m i a . g o b . m x / f i l e s / P r o y e c t o -preguntasfrecuentes.pdf) DATAFISC

16

Defensa fiscal contra capitales constitutivos

Por: Carlos César Serrano Contreras

los patrones pueden implementar un programa de prevención de riesgos de trabajo(...) establecer controles para que las modificaciones salariales sean reportadas oportunamente.

❝

Se puede prevenir la configuración

de los supuestos normativos que

actualizan la determinación del

crédito fiscal denominado capital

constitutivo.

En efecto, los patrones pueden

implementar un programa de

prevención de riesgos de trabajo,

proporcionar la ropa y el equipo

necesario de protección a los

trabajadores, capacitarlos para

evitar riesgos de trabajo y hacer

uso de la posibilidad de inscribir a

sus trabajadores el día hábil

anterior al inicio de la relación

laboral,2 establecer controles para

que las modificaciones salariales

sean reportadas oportunamente y

se realice el cálculo y pago

correcto de las cuotas obrero

patronales.

Empero, no se ha desarrollado a

cabalidad entre los contribuyentes

patrones, una cultura de la

prevención ni tampoco existe

arraigada una cultura de la

legalidad, lo que origina que no a

pocas empresas se les determine

y finque un capital constitutivo por

parte de la institución de seguridad

soc ia l denominada Inst i tuto

Mexicano del Seguro Social, en su

carácter de organismo fiscal

autónomo, sin embargo, si suelen

recurrir a interponer un medio de

defensa, lo cual es un derecho

fundamental.

Bajo esta tesitura, cuando ya se ha

determinado, emitido y notificado

una cédula de liquidación de

capitales constitutivos y se advierte

que su emisión no se debe a un

error administrativo, sino porque

se ha configurado alguno de los

s u p u e s t o s d e p r o c e d e n c i a

contemplados en el artículo 77, de

la Ley del Seguro Social, o en su

caso de los previstos en el artículo

88, de dicha Ley, es decir, que con

su sola aclaración no se obtiene la

cancelación del crédito fiscal de

naturaleza laboral y administrativa,

lo procedente es interponer un

medio de defensa en contra de su

determinación o incluso en contra

de su notum facere.2 Impugnar el

acto de autoridad a efecto de

lograr la tutela judicial efectiva y

hacer valer el derecho al debido

proceso. Pero ¿qué significa

defenderse legalmente?

El hombre desde que apareció en

la tierra ha seguido sus instintos

para sobrevivir, es decir, para

defenderse de las amenazas que lo

rodean, y no necesariamente

utilizaba la razón, ya que en sus

inicios su cerebro aún no se

e n c o n t r a b a t o t a l m e n t e

desarro l lado n i ex is t ía una

sociedad organizada tal como la

conocemos hoy en día.

Pero en nuestros días si alguien se

defiende de una amenaza no de

tipo natural o ambiental sino

Estatal, y debido al desarrollo de la

h u m a n i d a d l a s p e r s o n a s

interponen medios de defensa

previstos en un sistema jurídico

determinado de tipo democrático,

se está protegiendo de dicho acto

de autoridad, y utiliza no la fuerza o

sus instintos sino la herramienta

más poderosa con que cuenta el

hombre: la capacidad intelectual de

argumentar.3

1. Así se previene en el ar/culo 45, primer párrafo, del Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización, mismo que en la parte que interesa refiere: “Los patrones deberán inscribir a sus trabajadores ante el InsLtuto en los términos que señala la ley. Asimismo, podrán hacerlo el día hábil anterior al inicio de la relación laboral…”

18

2. Frase latina que significa dar a conocer algo, es en si la notificación del acto. Es el acto por el cual se manda hacer del conocimiento de una persona, alguna providencia,

para que la noticia dada a la misma le depare un perjuicio por la omisión de lo que se le manda o íntima o para que le corra término. La notificación proviene de la voz notificare deriva del notus que significa conocido y de facere, itacer, hacer, conocer. El diccionario de la Lengua Española, establece que notificación es la acción y efecto

de notificar. Medio o documento en que se hace constar. De lo anterior, podemos establecer que notificación es un acto de comunicación, entendiéndose como tales los dirigidos a notificar a las partes o a otras autoridades los actos de decisión.

3. Argumentar es ofrecer un conjunto de razones o de pruebas en apoyo de una conclusión. Para Manuel Atienza es una actividad que consiste en dar razones a favor o en contra de una determinada tesis, que se trata de sostener o de refutar.

Ergo, a la oportunidad de poder

argumentar y probar en contra

de un acto de autoridad como

del que nos ocupa se le llama

derecho a la defensa contra un

acto que determina una

o b l i g a c i ó n d e c o n t e n i d o

económico con base a la

supuesta adecuación de la

conducta del gobernado a

a lguno de los supuestos

normativos contemplados en el

artículo 77, de la Ley del Seguro

Social o del artículo 88, de la

Ley del Seguro Social.

A h o r a b i e n , a r g u m e n t a r

significa dar razones para

convencer de que la tesis

conten ida en e l acto de

autoridad no se adecua a las

prevenciones y exigencias

legales, o bien que los hechos

no sucedieron o que estos se

a p r e c i a r o n e n f o r m a

equivocada o incluso que la

autoridad incurrió en un desvío

de poder.

A dicha argumentación o

conjunto de afirmaciones con

su conclusión, se le acompaña,

hila y relaciona con el soporte

material, real, científico y/o

técnico, el cual debe ser idóneo

y pertinente para que tenga

eficacia demostrativa, a saber

la prueba.

A través de la prueba, el

tercero imparcial habilitado por

el Estado en virtud de su

función de decir el derecho,

obtiene convicción sobre si lo

esgrimido y aducido es eficaz y

suficiente para superar la

presunción de legalidad de que

goza todo acto de autoridad.

Por lo tanto, el derecho a la

defensa tributaria, consiste en

la prerrogativa o facultad de

realizar una actividad intelectiva

y técn ica dentro de una

instancia administrativa o bien

en vía jurisdiccional, para

demostrar (porque el que

afirma está obligado a probar)

que un acto de autoridad no fue

confeccionado conforme a

derecho y que no respeta el

principio de legalidad ni de

seguridad jurídica y que por lo

tanto no debe afectar la esfera

jurídica de la persona.

En el caso, cuando el organismo

fiscal autónomo denominado

Instituto Mexicano del Seguro

Social, ejerce sus facultades de

determinación y liquidación

para fincar un crédito mediante

el cual se busca restituir y re

financiar a dicho Instituto de la

seguridad social en el seguro de

riesgos de trabajo, o por el

principio de solidaridad al

seguro de enfermedades y

maternidad, porque a decir de

la autoridad mencionada, se ha

ver i f i cado a lguno de l os

supuestos de procedencia para

dicho efecto, ya sea porque a

un trabajador le ocurrió un

riesgo de trabajo en el centro

laboral o en comisión, sin estar

inscrito.

al suceder este siniestro, en el

régimen obligatorio del seguro

social, aun y cuando aún no

habían transcurrido los cinco

días hábiles con que contaba el

p a t r ó n p a r a i n s c r i b i r a l

trabajador, o bien, porque se le

aseguró en forma tal que se

disminuyan las prestaciones a

q u e l o s t r a b a j a d o r e s

asegurados o sus beneficiarios

tuvieran derecho, limitándose el

cap i ta l a las d i ferenc ias

necesarias para completar las

prestaciones a que legalmente

tienen derecho, o se deba a

a lguno de los supuestos

previstos en el artículo 88, de la

Ley del Seguro Social, siempre

que no se hubiesen presentado

los avisos respectivos dentro de

los plazos legales a que se

refieren los artículos 15,

fracción I, y 34 de la Ley del

Seguro Social.

Verificándose estos supuestos y sin que se

hubiesen extinguido las facultades de la

autoridad para hacerlo, esta debe dictar una

resolución que cumpla con las exigencias del

principio de legalidad, es decir que se

encuentre fundada de manera exacta y

precisa4 como adecuadamente motivada,

expresando con suficiencia y claridad la

pertenencia lógico-normativa de los hechos al

supuesto jurídico que aplique, a efecto de no

causar indefensión o incertidumbre por virtud

de ambigüedades, imprecisiones, omisiones o

insuficiencias, y que sus presupuestos fácticos

se encuentren fehacientemente acreditados.

Por lo que si de la confronta que se realice al

contenido del acto de autoridad que nos ocupa,

contra los requisitos formales y materiales de

fundamentación y motivación legal se advierten

vicios e irregularidades o disconformidades con

el ordenamiento jurídico que invalidad el acto y

no son convalidables, el advocati 5 procede a

construir los argumentos totales que

demostraran de manera eficaz su ilegalidad, su

i n c o n s t i t u c i o n a l i d a d o b i e n s u i n

convencionalidad y ofrece las pruebas de su

intención que sean pertinentes e idóneas para

consolidar su eficacia.

4. Con base en la tesis de jurisprudencia número 2a./J. 115/2005 de la Segunda Sala de la Suprema Corte de la Nación la garantía de fundamentación implica la idea de exactitud y precisión.5. Los abogados -advocati- eran peritos en cuestiones jurídicas, o

personas de gran prestigio personal que acompañaban a las partes en el proceso, confortándolas con su presencia y sus

consejos en la antigua Roma.

Verbigracia, el defensor debe examinar,

en tratándose de un capital constitutivo

dentro del seguro de riesgos de

trabajo, que el origen del mismo sea

legal, ya que la calificación del riesgo de

trabajo debe cumplir con los requisitos

que se desprenden de los artículos 22,

25 , y 26 , de l Reg lamento de

Prestaciones Médicas del Instituto

Mexicano del Seguro Social, en relación

con el artículo 16 Constitucional, de no

cumplir con tales requisitos, el acto en

que se sustenta el crédito fiscal

denominado capital constitutivo,

deviene de ilegal al tratarse de un acto

viciado de origen, o bien si la

calificación del supuesto siniestro

laboral es incorrecta porque en

realidad no se trataba de un riesgo que

le ocurrió al trabajador en ejercicio y

con motivo del trabajo, evidentemente

que el hecho en que se sustenta la

emisión de este crédito fiscal no existe,

y por lo tanto carece de motivación

material, debiéndose declarar su

nulidad lisa y llana.

Apoyan estos asertos el criterio aislado

que a continuación se transcribe, cuyo

rubro y contenido es el siguiente:

[TA]; 9a. Época; T.C.C.; S.J.F. y su Gaceta; Tomo XXXI, Junio de 2010; Pág. 902

CAPITALES CONSTITUTIVOS. SI EL ACTOR EN EL JUICIO CONTENCIOSO ADMINISTRATIVO ARGUMENTA QUE SU FINCAMIENTO ES ILEGAL, LA SALA REGIONAL DEL TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA QUE CORRESPONDA DEBE EXAMINAR TANTO LA LEGALIDAD DE LA CALIFICACIÓN DEL RIESGO DE TRABAJO COMO EL COSTO QUE IMPLICÓ PARA EL INSTITUTO MEXICANO DEL SEGURO SOCIAL LA ATENCIÓN DEL ACCIDENTADO, EN ATENCIÓN AL DOBLE CARÁCTER DE ESA CALIFICACIÓN (LABORAL PARA EL TRABAJADOR Y ADMINISTRATIVO PARA EL PATRÓN).La determinación de capitales constitutivos es un acto de naturaleza administrativa, dado que se traduce en una obligación impuesta unilateralmente por el Estado en virtud de su poder de imperio, para exigir el pago de una contribución diversa de los impuestos, derechos y contribuciones de mejoras; luego, si esa contribución tiene como premisas necesarias tanto la fecha en que se da de alta al trabajador como aquella en que ocurre un riesgo de trabajo, resulta evidente que este último suceso es determinante en el resultado de dicho acto impositivo. En ese sentido, la calificación del riesgo de trabajo tiene un doble carácter: a) laboral para el trabajador, dado que de ella depende que se le otorguen ciertos derechos de seguridad social previstos tanto en el artículo 123 constitucional como en la Ley Federal del Trabajo y b) administrativo por lo que respecta al patrón, quien tiene el carácter de sujeto pasivo de la relación tributaria donde el activo es el Estado, por conducto del Instituto Mexicano del Seguro Social. En congruencia con lo anterior, no puede desvincularse el fincamiento de un capital constitutivo de la calificación de un riesgo de trabajo, precisamente porque ésta es causa de aquella determinación y, por ende, si llegara a demostrarse la nulidad del riesgo de trabajo en que se apoya el fincamiento del capital constitutivo, éste quedaría sin efecto, por ser consecuencia de aquel suceso. De donde se sigue que si el actor en el juicio contencioso administrativo argumenta que es ilegal el fincamiento de capitales constitutivos, la Sala Regional del Tribunal Federal de Justicia Fiscal y Administrativa que corresponda debe examinar tanto la legalidad de la calificación del riesgo de trabajo como el costo que implicó para el citado instituto la atención del accidentado, en el entendido de que su determinación no podrá incidir en la situación jurídica del trabajador sino únicamente en la relación administrativa establecida entre el indicado organismo y el patrón, máxime que el aludido juicio es el único medio de defensa del particular afectado para impugnar el monto y la integración del capital constitutivo que le es requerido.

PRIMER TRIBUNAL COLEGIADO EN MATERIAS ADMINISTRATIVA Y DE TRABAJO DEL DECIMO PRIMER CIRCUITO Amparo directo 582/2009. Raúl Valdovinos Peñaloza. 4 de marzo de 2010. Unanimidad de votos. Ponente: Víctorino Rojas Rivera. Secretario: Juan Ramón Barreto López.

En conclusión, el derecho a la

defensa es la oportunidad de

oponerse a un acto de autoridad,

es la prerrogativa a ser oído por

quien despache jurisdicción, y el

ejercicio de la misma implica una

actividad meramente intelectiva y

técnica que el advocati

(defensor) debe desarrollar en

beneficio del afectado por el acto

de autoridad.

La defensa comienza desde que

la autoridad notifica legalmente

su acto ya que esto le da eficacia

jurídica, y desde ese momento la

defensa debe buscar con los

argumentos contundentes

necesarios y las pruebas

pertinentes e idóneas que

arrojen la convicción que el

mismo contraviene el derecho, a

efecto de evitar las

consecuencias jurídicas del acto

que se tilde de antijurídico e

ilegal.

La argumentación jurídica de la

defensa debe constituirse en la

antítesis del contenido del acto

combatido, sin embargo también

el derecho a la defensa y su

ejercicio opera como un

elemento de legitimación del

acto ya que de no resultar eficaz,

el acto prevalecerá. DATAFISC

21

IMPORTACIÓN DE

El jueves 31 de Enero, justo el día de su vencimiento El gobierno federal publicó, en el Diario

Oficial de la Federación, la modificación al Decreto

por el que se regula la importación definitiva de

vehículos usados hasta el 31 de enero de 2014 y

no hasta 2015 como era la propuesta original, debido a que las condiciones que le dieron origen

continúan presentes.

La extensión del decreto fue presentada en un

anteproyecto por la Secretaría de Economía a la

Comisión Federal de Mejora Regulatoria (COFEMER), en la que pedía que concluyera el 31

de enero del 2015.

Este Decreto prohíbe la importación de los

vehículos usados que en el país de procedencia

esté restringida o prohibida su circulación, cuando no cumplan con las condiciones físico- mecánicas

o de protección al medio ambiente, o cuando el

vehículo haya sido reportado como robado.

Dicho decreto, también establece el requisito de

presentar un certificado de origen emitido por la compañía armadora para importar vehículos

usados, sin pago de arancel conforme a los

tratados de libre comercio suscritos por México.

Asimismo, otorga de manera unilateral aranceles

reducidos para vehículos usados cuyo Número de Identificación Vehicular corresponda a fabricación

o ensamble en México, Estados Unidos y/o

Canadá.

De no hacer la mencionada prórroga se

provocaría incertidumbre jurídica al importador, al carecer de medios para demostrar el origen de

los vehículos para obtener trato preferencial,

quedando expuestos a sanciones en una auditoría

del Sistema de Administración Tributaria. DATAFISC

Diario Oficial de la Federación31 enero 2013

Secretaría de Economía

Decreto que modifica el diverso por el que se regula la importación definitiva de vehículos usados.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República.

ENRIQUE PEÑA NIETO, Presidente de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I, de la Constitución Política de los Estados Unidos Mexicanos, con fundamento en los artículos 131, párrafo segundo, de la propia Constitución; 31 y 34 de la Ley Orgánica de la Administración Pública Federal; 39, fracción II, del Código Fiscal de la Federación y 4o., fracción I, de la Ley de Comercio Exterior, y

CONSIDERANDO

Que el Tratado de Libre Comercio para América del Norte establece que a partir del 1o. de enero de 2009 y gradualmente hasta el año 2019, México no podrá adoptar o mantener prohibiciones o restricciones a la importación de vehículos usados provenientes de Canadá o de los Estados Unidos de América, en función del año modelo de antigüedad de los vehículos;

Que a fin de implementar las acciones por parte del Gobierno Federal para el ordenamiento del mercado de vehículos usados importados al país, el 24 de diciembre de 2008 se publicó en el Diario Oficial de la Federación el "Decreto por el que se establecen las condiciones para la importación definitiva de vehículos usados", cuya vigencia se prorrogó hasta el 30 de junio de 2011, mediante Decreto publicado en el mismo órgano de difusión oficial el 28 de diciembre de 2010;

Que el 1o. de julio de 2011 se publicó en el Diario Oficial de la Federación el "Decreto por el que se regula la importación definitiva de vehículos usados", relativo al establecimiento de aranceles y documentación necesaria para el ingreso de vehículos usados al territorio nacional, con la finalidad de dar continuidad a la implementación de las medidas previstas en el Tratado de Libre Comercio para América del Norte;

Que toda vez que las condiciones que motivaron la emisión del Decreto a que se refiere el párrafo anterior aún se encuentran presentes y que tendrá vigencia hasta el 31 de enero de 2013, resulta necesario prorrogar su vigencia a fin de contar con un marco regulatorio que otorgue seguridad jurídica a los importadores de vehículos automotores usados;

Que la Suprema Corte de Justicia de la Nación se ha pronunciado respecto de la constitucionalidad de estas medidas, al establecer que no se transgreden los artículos 14 y 133 constitucionales; asimismo, en jurisprudencia definida y obligatoria ha resuelto que no procede otorgar la suspensión del Decreto cuya vigencia se prorroga, al considerar que de concederse se seguiría perjuicio al interés social y se contravendrían disposiciones de orden público, y

Que la Comisión de Comercio Exterior ha emitido opinión favorable respecto de la medida a que se refiere el presente instrumento, he tenido a bien expedir el siguiente

DECRETO

ARTÍCULO ÚNICO.- Se REFORMA el Transitorio Primero del Decreto por el que se regula la importación definitiva de vehículos usados, publicado en el Diario Oficial de la Federación el 1o. de julio de 2011, para quedar como sigue:

"PRIMERO.- El presente Decreto estará vigente hasta el 31 de enero de 2014."

USADOS

AUTOSPor: Florencio Lino López

23

Cálculo de ISR con fórmulas¿Cómo realizarlo?

En esta ocasión veremos cómo

se utiliza la Función “BuscarV” (buscar

un valor de manera vertical) y como

nombrar un rango o grupo de celdas,

en el ejemplo que presentaremos

buscaremos el ISR a retener por

salarios, pero esta función la puedes

explotar al máximo para varios

cálculos, advertimos que la formula la

realizaremos por pasos para una

mejor comprensión pero si tienes ya

nociones de Excel la puedes realizar en

un solo paso, bueno empecemos:

Primeramente, en una hoja de excel, anexamos la tarifa para el cálculo del ISR, para luego darle un nombre a ese grupo de celdas.

Para nombrar la tarifa:

a) señalamos el grupo de celdas (A:1 hasta D.11 b) nos vamos a formulas en la función de asignar nombre a un rango y señalamos “definir nombre”.

Nos aparecerá un cuadro de diálogo y lo llenaremos de la siguiente manera:

a) le llamaremos “tabla” al grupo de celdas señaladas.

b) le indicamos que se aplicara en todo el libro, nos muestra las celdas referenciadas y aceptamos.

3.

2.

1.Por: Juan Antonio Martínez F.

24

Nos posicionamos en la celda G: 6 y tecleamos el signo igual

“=” para indicar que vamos a realizar una formula, señalamos

la celda F: 6 y después el signo menos “-“, tal como se muestra

en la siguiente ilustración.

Enseguida, al valor que se encuentra en la celda F: 6 le restamos el valor que nos arroje la siguiente operación:

a). señalamos buscar V, en la función “búsqueda y referencias.

Nos aparece un cuadro de dialogo donde le indicamos que nos arroje el valor más cercano anterior de $15,773.92 (celda F6), del grupo de celdas llamada “tabla” de la columna 1.

Esto nos arrojara un valor de $10298.36, que es el valor más cerca anterior en la tabla de $15,773.93, y con la formula le indicamos que le reste este valor a los mismos $15,773.93.

Realizamos la operación anterior para determinar la contribución marginal ahora le indicamos:

a) que al valor anterior (G6) lo multiplique por el valor de la columna 4 de la tabla el mas cercano anterior a la celda F6 ($15,773.92).

b) esto no arrojara un resultado de 20.36% el cual lo multiplicara por los $5475.56 de la celda G6, de acuerdo a la formula indicada, (ver la siguiente ilustración).

4.5.

6.7.

25

Para determinar el ISR a retener aplicamos el procedimiento anterior, solo que en la formula inicial le indicamos que al valor de

la celda P6 le sumemos el valor que nos arroje la búsqueda en el

cuadro de dialogo “=P6+BUSCARV(F6,TABLA,3)”, esto es:

a) tráeme el valor más cercano anterior a $15,773.92 (celda

F6), de la columna 3 de la tabla.

b) de acuerdo a la formula a los $1169.58 (P6) le sumara la

cuota fija de $1090.62.

9. Por último copiamos celdas y listo no importa cuántos trabajadores tengamos se realizara el cálculo en automático.

8.

9..

26

pagadas en 2013

DE IMPRENTA UTORIZADA

Fact

uras

Por: José Santos Vera Perales.

A partir del primero de enero de 2013 ya no se

podrán emitir comprobantes fiscales impresos en

imprentas autorizadas, esta facilidad administrativa

se otorgó solamente por 2011 y 2012 a manera

de transición supeditando su expedición a que

estuvieran dentro de su vigencia de dos años

contados a partir de la fecha de autorización, esto

con la idea de que adecuaran a su situación

concreta los sistemas operativos e implementaran

los nuevos requisitos legales.

S in embargo es un hecho que muchos

contribuyentes que celebraron operaciones a

crédito en 2012, estas fueron cubiertas hasta

este año, lo que sin lugar a dudas va a generar

controversias con las autoridades fiscales al

m o m e n t o d e p r e t e n d e r d e d u c i r l a

contraprestación correspondiente, debido a que

existen disposiciones fiscales que condicionan este

derecho al momento en que efectivamente se

realiza la erogación y en la hipótesis que

analizamos esta se realizó hasta el ejercicio 2013.

Y esto debido a que el artículo 31 Fracción III

primer párrafo de la Ley del Impuesto sobre la

Renta dispone como requisito de las deducciones

lo siguiente:

III. Estar amparadas con documentación que

reúna los requisitos de las disposiciones

fiscales y que los pagos cuyo monto exceda

de $2,000.00 se efectúen mediante cheque

nominativo del contribuyente, tarjeta de

crédito, de débito o de servicios, o a través

de los monederos electrónicos que al efecto

autorice el Servicio de Administración

Tributaria, excepto cuando dichos pagos se

hagan por la prestación de un servicio

personal subordinado.Párrafo reformado DOF 28-06-2006

Como primera conclusión, podemos establecer

que la documentación comprobatoria debe reunir

los requisitos de las disposiciones fiscales y es

evidente que un comprobante impreso en imprenta

autorizada no reúne dicho requisito debido a que

no está contemplado en ninguna disposición legal.

27

Situación totalmente distinta se da cuando las

partes que intervienen son personas físicas o

personas morales con régimen de flujo de efectivo,

ya que en estos casos el nacimiento de la

obligación fiscal que da lugar al hecho imponible se

da cuando efectivamente se cobren o se paguen

las contraprestaciones y esto será hasta el

ejercicio fiscal 2013, por lo tanto el derecho a

deducir y a acreditar con lleva al cumplimiento de

las disposiciones fiscales vigentes tal como se

establece en el primero y segundo párrafo del

Código Fiscal:

Artículo 6o.- Las contribuciones se causan conforme se

realizan las situaciones jurídicas o de hecho, previstas en las

leyes fiscales vigentes durante el lapso en que ocurran.

Dichas contribuciones se determinarán conforme a las

disposiciones vigentes en el momento de su causación,

pero les serán aplicables las normas sobre procedimiento

que se expidan con posterioridad.

Para reforzar esta opinión reproduzco la siguiente

Jurisprudencia de la Primera Sala de la Suprema

Corte de la Nación:

Tesis: 1a./J. 98/2011 Semanario Judicial de la Federación y su Gaceta

Novena Época 161073 5 de 7

PRIMERA SALATomo XXXIV, SepPembre de 2011 Pag. 604

Jurisprudencia(ConsPtucional)

[J]; 9a. Época; 1a. Sala; S.J.F. y su Gaceta; Tomo XXXIV, SepPembre de 2011; Pág. 604IMPUESTO AL VALOR AGREGADO. LA FRACCIÓN III DEL ARTÍCULO OCTAVO DE LAS DISPOSICIONES TRANSITORIAS DE LA LEY RELATIVA, CONTENIDA EN EL DECRETO PUBLICADO EL 7 DE DICIEMBRE DE 2009, NO VIOLA LA GARANTÍA DE IRRETROACTIVIDAD DE LA LEY.

La indicada garan[a prevista en el ar[culo 14 de la ConsPtución PolíPca de los Estados Unidos Mexicanos, tutela la irretroacPvidad de los efectos de una ley, entendida en el senPdo de que ésta no puede aplicarse a situaciones jurídicas acaecidas con anterioridad a su vigencia, o bien, afectar derechos adquiridos. En ese senPdo, el ar[culo Octavo, fracción III, de las disposiciones transitorias de la Ley del Impuesto al Valor Agregado, no viola dicha garan[a consPtucional, pues sus efectos no actúan hacia el pasado, ni perturban situaciones sucedidas con anterioridad a la entrada en vigor del decreto que lo conPene, ni afecta derechos adquiridos. Lo anterior es así, en virtud de que si bien es cierto que tal disposición prevé que tratándose de la enajenación de bienes, de la prestación de servicios o del otorgamiento del uso o goce temporal de bienes, que se hayan celebrado con anterioridad al 1 de enero de 2010 (fecha de entrada en vigor del Decreto publicado en el Diario Oficial de la Federación el 7 de diciembre de 2009), también lo es que atendiendo a la mecánica del impuesto, éste se causa en el momento en que efecPvamente se cobren las contraprestaciones correspondientes. En efecto, el hecho de que en dicha fracción III se establezca que las contraprestaciones cobradas con posterioridad a esa fecha estarán afectas al pago del impuesto al valor agregado, conforme a las disposiciones vigentes en el momento de su cobro, no provoca su inconsPtucionalidad, pues se refiere a situaciones acaecidas con posterioridad a su entrada en vigor.

Por lo que mi conclusión final es en el senPdo de que para poder deducir y acreditar en los términos de la Ley del Impuesto sobre la Renta de la Ley del Impuesto Empresarial a tasa Única y de la Ley del Impuesto al Valor Agregado y del Impuesto especial sobre producción y servicios es necesario que los comprobantes de imprenta autorizada se resPtuyan por los que correspondan a los vigentes en 2013. Como sería el CFD, CFDI, estado de cuenta etc.,

Ahora bien en el caso de que el comprobante ampare la adquisición de acPvos fijos soy de la opinión de que no será necesario cambiarlo ya que el ar[culo 37 primer párrafo de la Ley del Impuesto sobre la Renta supedita la deducción al momento de uPlización independientemente del ejercicio en que se pague y al ser deducible para esta ley en consecuencia para las otras leyes fiscales afines.

AUDITORÍAS FISCALES

Por: Blanca Araceli Meléndez Fuentes

En el foro jurídico de México se admite que las visitas domiciliarias representan actos de molestia para los

contribuyentes por afectarlos en su persona, domicilio

y papeles. Su ejecución exige, por ende, el acatamiento de las garantías individuales de legalidad y seguridad

jurídica por parte de las autoridades fiscales. Las visitas constituyen una excepción al principio de inviolabilidad

del domicilio, sujetas a una serie de requisitos y

formalidades específicas en la Constitución Federal y en la Legislación secundaria. Esto explica la tensión entre

dos principios de entidad constitucional; por un lado el respeto a la inviolabilidad del domicilio y por otro la

salvaguarda de la potestad tributaria del Estado. Entre

ambos extremos han deambulado los criterios jurisdiccionales, razón por la que en ocasiones el

sentido de unos es inconsistente o incompatible con el de otros.

Así mismo las decisiones de los tribunales se han

convertido en una fuente importante de principios rectores aplicables a las visitas domiciliarias en materia

fiscal y en todo tipo de procedimientos administrativos que exijan su práctica.

Como acto de molestia, el artículo 16, primer párrafo

de la Constitución Federal exige que para la realización de las visitas domiciliarias exista un mandamiento

escrito emitido por autoridad competente, que funde y motive la causa legal del procedimiento iniciado en

contra del gobernado.

Nadie puede ser molestado en su persona, familia, domicilio, papeles o posesiones, sino en virtud de

mandamiento escrito por la autoridad competente, que funde y motive la causa legal del procedimiento.

Se ha cuestionado si las facultades de comprobación

tienen sustento constitucional. Al respecto la Suprema Corte de Justicia de la Nación ha resuelto que el hecho

de que el Constituyente haya establecido un párrafo relativo a las visitas domiciliarias, obedeció a que quiso

dar una regla de protección especial al domicilio, de tal forma que no pueda violarse sino en los casos previstos

por el propio artículo 16 constitucional, es decir, para

cateos y visitas domiciliarias sin que ello implique que las facultades de comprobación fiscal no pueda llevarse

de forma diversa, siempre y cuando se respeten las disposiciones a que deben sujetarse todo acto de

autoridad a que se refiere el primer párrafo del artículo

16 de la Constitución Federal.

De conformidad con el artículo 42, segundo párrafo del

CFF, las autoridades fiscales podrán ejercer estas facultades conjunta, indistinta o sucesivamente,

entendiéndose que se inician con el primer acto que se

notifique al contribuyente. Esto ha sido reiterado por la Suprema Corte de Justicia de la Nación, al aseverar

que tales facultades, pueden llevarse a cabo conjunto, indistinto o sucesivamente a criterio de la autoridad

hacendaria, a través de cualquiera de las formas

establecidas por el artículo 42 del CFF. Con ello, un Tribunal Colegiado de Circuito aceptó que debido a la

discrecionalidad y ejercicio indistinto, sucesivo o simultáneo de esas facultades, la autoridad fiscal, si lo

estima conveniente, puede ejercerla directamente

mediante el medio de comprobación que estime conveniente; un ejemplo de ello puede ser la práctica de

la visita domiciliaria.

Ahora bien, que todas esas facultades de comprobación

se practiquen en forma conjunta significa que se hagan

al “mismo tiempo”, sin embargo, debe considerarse que cuando los procedimientos son diversos, es obvio que

cada procedimiento inicia con la notificación del oficio que a cada uno corresponde, es decir, con el

requerimiento que contiene la orden de visita; por tanto

la notificación de uno, no puede legalmente servir de base para tenerlo como el primer acto de inicio de otro.

30

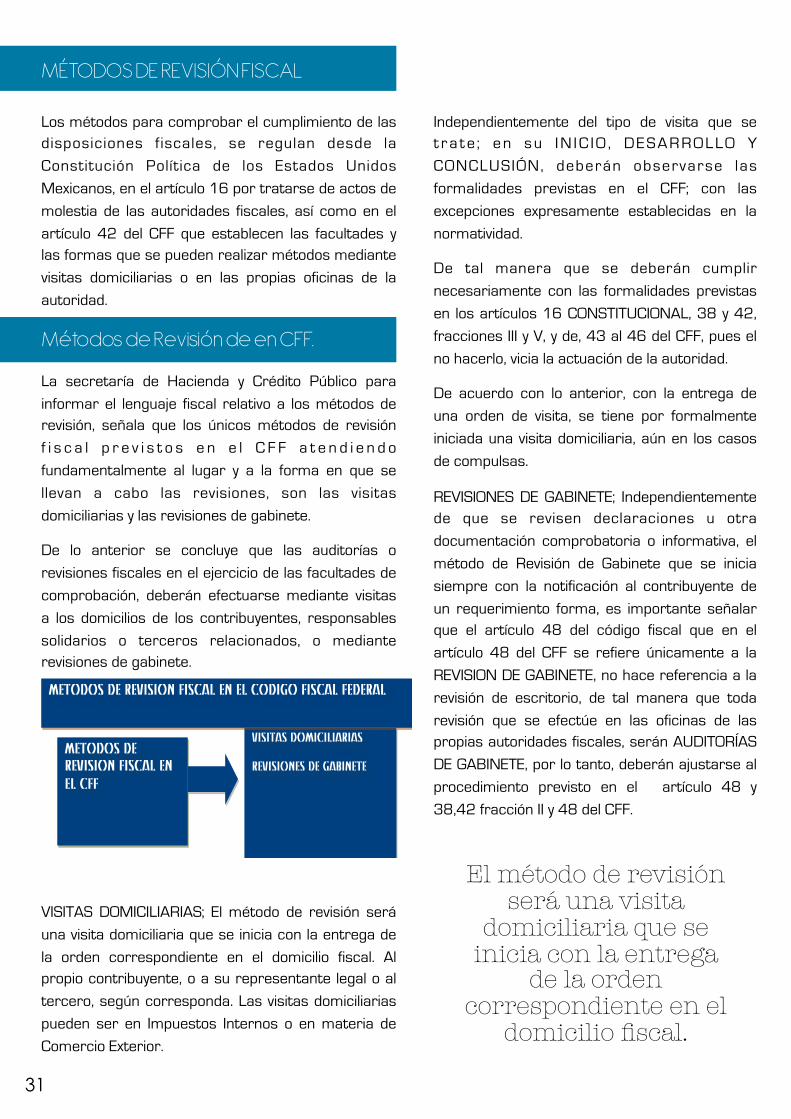

Los métodos para comprobar el cumplimiento de las disposiciones fiscales, se regulan desde la

Constitución Política de los Estados Unidos

Mexicanos, en el artículo 16 por tratarse de actos de

molestia de las autoridades fiscales, así como en el

artículo 42 del CFF que establecen las facultades y las formas que se pueden realizar métodos mediante

visitas domiciliarias o en las propias oficinas de la

autoridad.

Métodos de Revisión de en CFF.

La secretaría de Hacienda y Crédito Público para

informar el lenguaje fiscal relativo a los métodos de revisión, señala que los únicos métodos de revisión

f i s c a l p r e v i s t o s e n e l C F F a t e n d i e n d o

fundamentalmente al lugar y a la forma en que se

llevan a cabo las revisiones, son las visitas

domiciliarias y las revisiones de gabinete.

De lo anterior se concluye que las auditorías o

revisiones fiscales en el ejercicio de las facultades de

comprobación, deberán efectuarse mediante visitas

a los domicilios de los contribuyentes, responsables

solidarios o terceros relacionados, o mediante revisiones de gabinete.

VISITAS DOMICILIARIAS; El método de revisión será

una visita domiciliaria que se inicia con la entrega de

la orden correspondiente en el domicilio fiscal. Al propio contribuyente, o a su representante legal o al

tercero, según corresponda. Las visitas domiciliarias

pueden ser en Impuestos Internos o en materia de

Comercio Exterior.

!

METODOS DE REVISION FISCAL EN EL CFF

VISITAS DOMICILIARIAS REVISIONES DE GABINETE

METODOS DE REVISION FISCAL EN EL CODIGO FISCAL FEDERAL !

MÉTODOS DE REVISIÓN FISCAL

Independientemente del tipo de visita que se t r a t e ; e n s u I N I C I O , D E S A R R O L L O Y

CONCLUSIÓN, deberán observarse las

formalidades previstas en el CFF; con las

excepciones expresamente establecidas en la

normatividad.

De tal manera que se deberán cumplir

necesariamente con las formalidades previstas

en los artículos 16 CONSTITUCIONAL, 38 y 42,

fracciones III y V, y de, 43 al 46 del CFF, pues el

no hacerlo, vicia la actuación de la autoridad.

De acuerdo con lo anterior, con la entrega de

una orden de visita, se tiene por formalmente

iniciada una visita domiciliaria, aún en los casos

de compulsas.

REVISIONES DE GABINETE; Independientemente de que se revisen declaraciones u otra

documentación comprobatoria o informativa, el

método de Revisión de Gabinete que se inicia

siempre con la notificación al contribuyente de

un requerimiento forma, es importante señalar que el artículo 48 del código fiscal que en el

artículo 48 del CFF se refiere únicamente a la

REVISION DE GABINETE, no hace referencia a la

revisión de escritorio, de tal manera que toda

revisión que se efectúe en las oficinas de las propias autoridades fiscales, serán AUDITORÍAS

DE GABINETE, por lo tanto, deberán ajustarse al

procedimiento previsto en el artículo 48 y

38,42 fracción II y 48 del CFF.

El método de revisión será una visita

domiciliaria que se inicia con la entrega

de la orden correspondiente en el

domicilio fiscal.

31

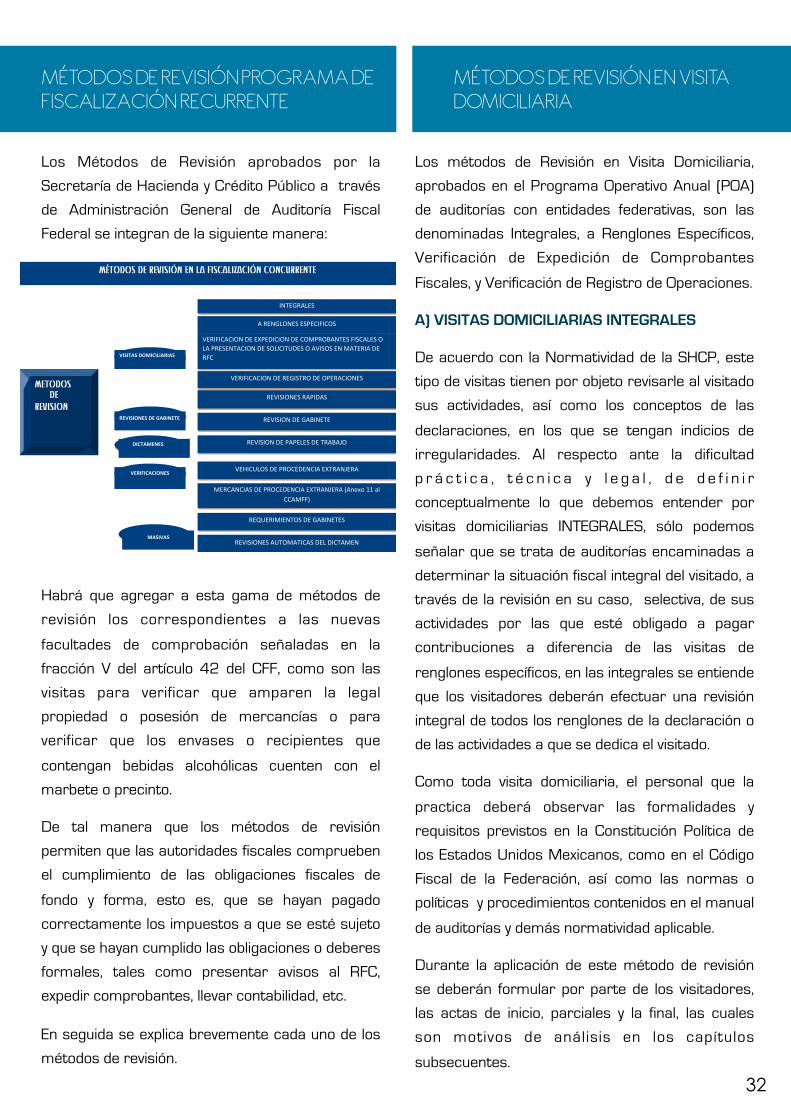

MÉTODOS DE REVISIÓN PROGRAMA DE FISCALIZACIÓN RECURRENTE

Los Métodos de Revisión aprobados por la

Secretaría de Hacienda y Crédito Público a través

de Administración General de Auditoría Fiscal

Federal se integran de la siguiente manera:

Habrá que agregar a esta gama de métodos de

revisión los correspondientes a las nuevas

facultades de comprobación señaladas en la

fracción V del artículo 42 del CFF, como son las

visitas para verificar que amparen la legal

propiedad o posesión de mercancías o para

verificar que los envases o recipientes que

contengan bebidas alcohólicas cuenten con el

marbete o precinto.

De tal manera que los métodos de revisión

permiten que las autoridades fiscales comprueben

el cumplimiento de las obligaciones fiscales de

fondo y forma, esto es, que se hayan pagado

correctamente los impuestos a que se esté sujeto

y que se hayan cumplido las obligaciones o deberes

formales, tales como presentar avisos al RFC,

expedir comprobantes, llevar contabilidad, etc.

En seguida se explica brevemente cada uno de los

métodos de revisión.

Los métodos de Revisión en Visita Domiciliaria,

aprobados en el Programa Operativo Anual (POA)

de auditorías con entidades federativas, son las

denominadas Integrales, a Renglones Específicos,

Verificación de Expedición de Comprobantes

Fiscales, y Verificación de Registro de Operaciones.

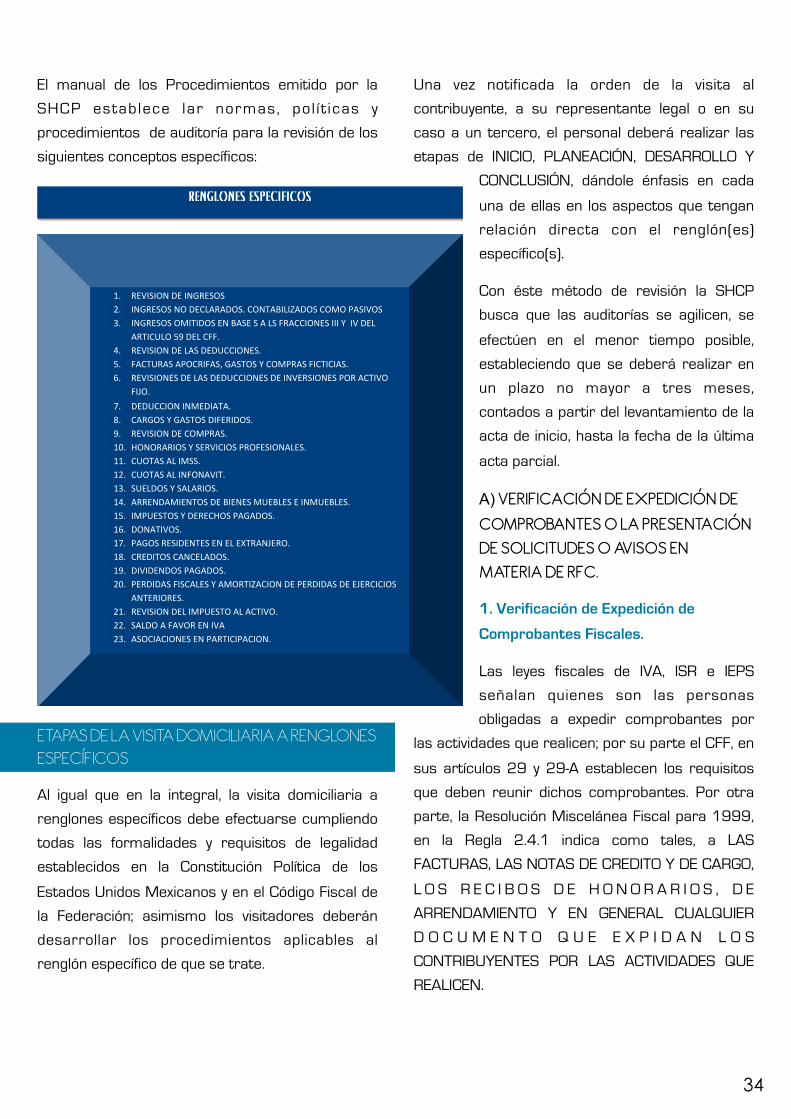

A) VISITAS DOMICILIARIAS INTEGRALES

De acuerdo con la Normatividad de la SHCP, este

tipo de visitas tienen por objeto revisarle al visitado

sus actividades, así como los conceptos de las

declaraciones, en los que se tengan indicios de

irregularidades. Al respecto ante la dificultad

p r á c t i c a , t é c n i c a y l e g a l , d e d e f i n i r

conceptualmente lo que debemos entender por

visitas domiciliarias INTEGRALES, sólo podemos

señalar que se trata de auditorías encaminadas a

determinar la situación fiscal integral del visitado, a

través de la revisión en su caso, selectiva, de sus

actividades por las que esté obligado a pagar

contribuciones a diferencia de las visitas de

renglones específicos, en las integrales se entiende

que los visitadores deberán efectuar una revisión

integral de todos los renglones de la declaración o

de las actividades a que se dedica el visitado.

Como toda visita domiciliaria, el personal que la

practica deberá observar las formalidades y

requisitos previstos en la Constitución Política de

los Estados Unidos Mexicanos, como en el Código

Fiscal de la Federación, así como las normas o

políticas y procedimientos contenidos en el manual

de auditorías y demás normatividad aplicable.

Durante la aplicación de este método de revisión

se deberán formular por parte de los visitadores,

las actas de inicio, parciales y la final, las cuales

son motivos de análisis en los capítulos

subsecuentes.

!

METODOS DE REVISION

MÉTODOS DE REVISIÓN EN LA FISCALIZACIÓN CONCURRENTE

"#$%&'()%*!)%*)%*!

(!'%#&)+#%*!%*,%-"."-+*!

/%'"."-(-"+#!0%!%1,%0"-"+#!0%!-+2,'+3(#$%*!."*-()%*!+!)(!,'%*%#$(-"+#!0%!*+)"-"$40%*!+!(/"*+*!%#!2($%'"(!0%!!'.-!

/%'"."-(-"+#!0%!'%&"*$'+!0%!+,%'(-"+#%*!

'%/"*"+#%*!'(,"0(*!

'%/"*"+#!0%!&(3"#%$%!

!"#"$%#&'()"*"+"%,"%#&

)%#"!%#&

!-,"."*%*"(/-#&

&&&&&&&'"*$%)-/-#&&!

,-!"#"(/-#&'-&0%1"/-$-&

'%/"*"+#!0%!,(,%)%*!0%!$'(3(5+!

/%6"-4)+*!0%!,'+-%0%#-"(!%1$'(#5%'(!

2%'-(#-"(*!0%!,'+-%0%#-"(!%1$'(#5%'(!7(89:;!<<!=>!--(2..?!

'%@4%'"2"%#$+*!0%!&(3"#%$%*!

'%/"*"+#%*!(4$+2($"-(*!0%)!0"-$(2%#!

MÉTODOS DE REVISIÓN EN VISITA DOMICILIARIA

32

En términos generales todo proceso comprende las etapas que en seguida se enuncian:

A) VISITAS DOMICILIARIAS A RENGLONES

ESPECIFICOS

Se realizan para revisar conceptos o aspectos

concretos en los que hay indicios de evidencias

irregularidades que fueron detectadas por la autoridad fiscal en las actividades de programación

y que motivaron la expedición de una orden de

visita.

POLÍTICAS

1. Concretar la visita domiciliaria a la revisión de

renglones específicos, por ejemplo el IVA

acreditado detectados en las fuentes para la programación.

2. Revisar sólo en los renglones en que haya

indicios o evidencias de probables o posibles

irregularidades.

3 . E l comité de Programación t iene la responsabilidad de evaluar todos los elementos

utilizados a quienes programar como auditoría a

renglones específicos.

4. Pero también los visitadores y sus jefes tiene la

responsabilidad de examinar los elementos que han conocido en el inicio de la visita y en la

recopilación y estudio de datos, informes, etc., para

h a c e r l a p l a n e a c i ó n . P a r a p r o p o n e r

fundamentalmente que la revisión de ese

contribuyente se concrete a un(os) RENGLON(ES) ESPECIFICO(S) no obstante haber recibido una

orden de auditoría integral.

5. Pero dentro de la responsabilidad de todo

auditor y especialmente de los fiscales, está la de

agotar la investigación u operaciones por sobre los que tienen indicios, por lo que su obligación es

exponer a sus jefes las pruebas, elementos e

indicios que obligan a revisar otros renglones u

operación además de los ya señalados.

PROCEDIMIENTOS

1. El comité de programación incluirá en los

antecedentes de la orden de las causas por las cuales el contribuyente fue seleccionado a una

REVISIÓN DE RENGLONES ESPECIFICOS.

2. De tal manera que el Comité de Programación o

su Secretario Técnico, EVALUARÁ las pruebas,

indicios, elementos, etc.

Siendo así, en su caso autorizar que se amplié la

revisión a otros renglones específicos, diferentes a

que cita la orden que están realizando, o concretar

la visita a un(os) renglón(es) específico(s) cuando

habiendo recibido una orden de auditoría integral, los resultados de procedimiento de inicio o la

planeación señalen deben concretarse esa revisión

a un(os) renglón(es) específico(s).

!

!"!#!$%

&'(")(#!*"%

+),(--$''$%

#$"#'.,!*"%%

" #$%&'&()(&$#*+!,*!-)!$.,*#!/!(012-&1&*#%$!,*!'$.1)-&,),*+!" -$()-&3)(&$#4!($#(*#%.)(&$#!/!($#%.$-!,*!-)!

,$(01*#%)(&$#!($#%)5-*!" .*($..&,$!,*!-)+!&#+%)-)(&$#*+!,*-!($#%.&50/*#%*!" ($#'.$#%)!,*!,*(-).)(&$#*+!($#%.)!-&5.$+!/!*+%$+!*#%.*!+&!!" ($#'.$#%)!,$(01*#%)-!,*!.*+$+!($#%.)!2$-&3)+!$!,&).&$!

,*!7*#%)+!!" ($#'.$#%)!,*!,$(01*#%)(&$#!,*!($12.)+!" ($#'.$#%)+!,*2$+&%$+!*#!*+%),$!,*!(0*#%)!,*!5)#($+!

($#%.)!-&5.$+!" !1*,&,)+!,*!+*60.&,),!80*!2.$(*,)#!-*6)-1*#%*4!

)+*60.)1&*#%$!,*!,$(01*#%)(&$#9!+*--),$!,*!-&5.$+9!*15).6$!2.*()0%$.&$9!$#%*#(&$#!,*!($2&)+!(*.%&'&(),)+!

" )(%)!,*!&#&(&$!!" &#'$.1*!,*!&#&(&$!