Revista DataFisc Diciembre 2015

18

INVERSIONES EN EL EXTRANJERO TENDENCIAS DE FISCALIZACIÓN EMPRENDIMIENTO DE NEGOCIOS IMPORTANCIA TEMAS JURÍDICOS GASTOS NAVIDEÑOS ¿CUÁNTO GASTAS EN ESTA ÉPOCA? DATAFISC ASOCIACIÓN NACIONAL DE INVESTIGADORES FISCALES ONLINE

-

Upload

revista-datafisc -

Category

Documents

-

view

222 -

download

2

description

Emprendimiento de Nuevos Negocios: La importancia de temas jurídicos, Inversiones en el Extranjero: Tendencias de Fiscalización, Gastos Navideños,

Transcript of Revista DataFisc Diciembre 2015

INVERSIONES EN EL EXTRANJERO TENDENCIAS DE FISCALIZACIÓN

EMPRENDIMIENTO DE NEGOCIOS IMPORTANCIA TEMAS JURÍDICOS

GASTOS NAVIDEÑOS ¿CUÁNTO GASTAS EN ESTA ÉPOCA?

DATAFISCASOCIACIÓN NACIONAL DE INVESTIGADORES FISCALES ONLINE

CONTENIDO Editorial

Emprendimiento de Negocios

J. Santos Vera Perales

Nuestros Favoritos Abril

Portada Octubre-Diciembre: Celebración de Día de Muertos

Diciembre

Julio 2015

Colaboradores Diciembre04)

Inversiones en el Extranjero

Gastos Navideños

05)12)14)

Estamos a unos días para que las personas morales obligadas envíen su contabilidad al SAT, situación extrema para las que tienen poca capacidad económica y administrativa, pero como dijo el jefe del SAT, ya no habrá consideraciones al respecto, me queda claro que al no enviar la contabilidad electrónica no hay fiscalización electrónica, sí los alcances de fiscalización del SAT están muy limitados ¿no será mejor que estos esfuerzos se concentren en contribuyentes con un determinado nivel de ingresos y exentar de esta obligación a los PYMES?.

Lo que sí me parece hasta cierto punto congruente es que de conformidad con la Regla 2.8.1.7, establece que se tiene por cumplida la obl igación de enviar la contabilidad a las personas físicas sin importar su nivel di ingresos siempre y cuando utilicen la Herramienta electrónica MIS CUENTAS, la inquietud que existe en estos contribuyentes es que no saben cómo avisar a la autoridad fiscal que eligen esta opción ya que dicha herramienta esta des actualizada.

En vía de mientras no es conveniente enviar la contabilidad de las personas físicas ya que al hacerlo estaríamos sujetos a esta obligación por lo menos por todo 2016, deberemos estar atentos a la publicación de la nueva Resolución miscelánea fiscal, para que se refrende este derecho de no envío ya que en mi opinión no es un derecho adquirido para la persona física.

COLEGIO DE CONTADORES PÚBLICOS Y ESPECIALISTAS EN FISCAL DE SAN FRANCISCO DEL RINCÓN

¡AFÍLIATE A DOS COLEGIOS EN UNO !Al afiliarte al Colegio de Contadores Públicos y Especialistas en Fiscal, no sólo

podrás gozar de los beneficios de éste, sino de los que ofrece el Colegio de Contadores Públicos de Guadalajara y por ende los del Instituto Mexicano de

Contadores Públicos ¡Todo por un mismo precio!

www.ccopefi.com

Mtra. Eugenia Balcázar Alpuche

C.P Sergio Paul Díaz García

C.P Rogelio Martínez García

C.P Maricela Rodríguez Marín

C.P Yadira Venegas Lara

C.P José Santos Vera Perales

©DATAFISC REVISTA FISCAL ONLINE. AÑO 4. NÚMERO 11. DICIEMBRE, PRIMERA PUBLICACIÓN MARZO 2012. ES UNA REVISTA DE PUBLICACIÓN MENSUAL EDITADA POR LA ASOCIACIÓN NACIONAL DE INVESTIGADORES FISCALES (ANIFI) EN

AV. AMÉRICAS 801. COL. ANDRADE, LEÓN GUANAJUATO, MÉXICO. LOS COMENTARIOS REALIZADOS EN DATAFISC SON RESPONSABILIDAD DE QUIEN LOS EMITE Y NO REFLEJAN LA IDEOLOGÍA NI POLÍTICAS DE LA REVISTA. LAS IMÁGENES

PRESENTADAS NO SON PROPIEDAD DE DATAFISC.

Consejo Editorial

Diseño editorialAndrea Montserrat Soto Balcázar

Lic. Ricardo Carrillo Romero

Lic. Abel de la Rosa Turrubiartes

Lic. Edith Fuentes Jacinto

Lic. M.D Arturo García Calleja

C.P José Luis García Mancilla

C.P José García Macías

C.P José de Jesús Gómez Cotero

Dra. Claudia Guerrero Ortíz

C.P.C. Arturo Halgraves Cerda

C.P Florencio Lino López

Colaboradores

DATAFISCRevista Fiscal Online

COLABORADORESDiciembre

Por: Lic. Salvador López Villaseñor

Jorge Gallardo Coronado

Ingeniero Mecánico por la Universidad Autónoma Metropolitana, Maestro en Administración de Empresas con especialidad en Finanzas por la Universidad del Valle de Atemajac. Actualmente estudiante de la licenciatura en derecho por la misma Institución.

Ha laborado como ingeniero y consultor de manufactura para empresas de la industria automotriz como: Nissan, General Motors, Ford Motor Company y Fiat Chrysler de México. Es socio fundador y director de una empresa dedicada a proveer proyectos de ingeniería a la industria automotriz de México.Pág. 05

David Menchaca Carrillo

Contador Público por la Universidad de Guadalajara, Lic en Derecho y Maestro en Derecho corporativo por la Universidad del Valle de Atemajac. Es socio en Impuestos y Servicios Legales en Deloitte, México, miembro de la International Fiscal Association (IFA) y Socio de la Asociación Nacional de Especialistas en Fiscal (ANEFAC)

Pág. 13

df

EMPRENDIMIENTO DE NEGOCIOS

LA IMPORTANCIA DE DE LOS TEMAS JURÍDICOS

Por: Mtro. Jorge Gallardo Coronado

Hoy día en México, está muy de moda el tema de los emprendedores. Es muy común que veamos programas de fomento al emprendedor por parte de los tres niveles de gobierno (Federal, Estatal y Municipal), además de Universidades, Cámaras y organizaciones empresariales, así como grupos ciudadanos de e m p r e n d e d o r e s q u e b u s c a n f o m e n t a r e l emprendimiento en nuestro país buscando activar la economía y resolver el problema del desempleo que nos preocupa a los mexicanos.

Legal

- 05 -

En lo personal estoy convencido que lo que necesita nuestro país es que cada vez más personas decidan emprender negocios o empresas que permitan activar la economía, proyectos que mejoren la calidad de vida de nuestras familias, que además sean de largo plazo y generen fuentes de empleo.

Si tomamos como referencias los datos oficiales de emprendedores a nivel mundial, México es uno de los países con mayor cantidad de emprendedores por número de habitantes, y en general las estadísticas nos muestran que los países en vías de desarrollo son en los que habitan la mayor cantidad de personas que desean comenzar su propio negocio para salir adelante, esto probablemente debido a la necesidad económica de los ciudadanos que buscan mejorar el nivel de vida en economías emergentes.

En México casi todos conocemos a alguien que ha emprendido un negocio, los hay de todo tipo desde la tienda de abarrotes, la comercialización de productos, la taquería o restaurante, el taxi, el taller, una empresa de servicios, una fábrica, etc. En pocas palabras, emprender no es nada nuevo en este país, es y ha sido por muchos años parte de nuestra cultura.

Las estadísticas dicen que aproximadamente el 75% de los negocios que emprendemos los mexicanos cierran antes de concluir sus primeros dos años, y solo un 5% llegan a madurar y logran sobrevivir y crecer después de los 10 años.

Si somos un país con muchos emprendedores, entonces ¿Qué es lo que nos pasa?, ¿Por qué la mayoría de nuestros emprendedores fracasan? la respuesta es que el verdadero problema que tenemos es la manera de emprender y lo frágil que son la mayorías de estas pequeñas empresas o negocios que nacen prácticamente muriendo por diversas causas.

Es relevante, también mencionar el hecho de que muchos proyectos en México arrancan como empresas o negocios irregulares, algunos emprendedores deciden comenzar sin siquiera obtener los permisos de operación que las leyes mexicanas exigen, esto sin duda hace más vulnerables a las empresas ante las distintas situaciones legales que se presentarán en el camino.

Los emprendedores eligen sus proyectos tomando una idea, su experiencia, sus habilidades, y en general sus conocimientos acerca de alguna área que ellos consideran que pueden desarrollar de una mejor manera que otras personas, es decir, quien cocina bien busca un negocio de comida, el que es un buen ingeniero busca un proyecto de ingeniería, quien sabe hojalatería busca poner su propio taller, etc. Pero muy pocos comienzan conscientes de todos los riesgo legales que tendrán que afrontar y combatir y que no tienen nada que ver con su gran idea de negocio.

La mayoría de nuestros emprendedores, emprenden con muchas ilusiones, expectativas y r o m p i e n d o m u c h o s m i e d o s , p e r o desgraciadamente sin la preparación previa para hacer de su idea un proyecto sostenible en nuestro entorno.

- 06 -

“ 75% de los negocios que emprendemos los mexicanos cierran

antes de concluir sus primeros dos años, y solo un 5% llegan a madurar y logran sobrevivir y crecer después de

los 10 años. “

“ La mayoría de nuestros emprendedores, comienzan sin la

preparación previa necesaria para hacer de su

idea un proyecto sostenible en nuestro

entorno.”

La falta de Planeación jurídica de los emprendedores

Uno de los principales motivos de fracaso de los emprendedores es la falta de planeación de los aspectos legales que permiten que la empresa pueda crecer y consolidarse como un proyecto sustentable.

Continuamente escucho historias de fracaso de los emprendedores debido a que algún cliente dejo de pagar, uno o varios empleados demandaron a la empresa, tuvieron problemas de calidad con proveedores, un accidente de trabajo, un robo, un conflicto de operación por falta de permisos con las autoridades, un p ro b l e m a d e p a g o d e i m p u e s t o s , u n incumpl imiento de obl igac iones de la aseguradora, etc.

La herramienta adecuada para emprender un negocio con la mayor posibilidad de lograr un proyecto exitoso es el PLAN DE NEGOCIOS, el cual contempla una planeación de ventas, operaciones, financiera, constitución de la empresa, y sin duda la planeación legal.

Planear los aspectos legales que requiere la empresa para nacer, y crecer sanamente, y fortalecerse en el futuro, significa crear un escudo que ayudara al emprendedor a enfocar sus esfuerzos a atender a sus clientes y utilizar sus habilidades para operar mejor el negocio. Con una planeación legal y asesoría adecuada en aspectos jurídicos, el emprendedor podrá enfocar sus esfuerzos en lo que mejor sabe hacer, vender, atender a sus clientes, fabricar, operar, etc.

En este artículo me enfocaré a analizar algunos de los aspectos jurídicos más importantes que los emprendedores deberán tomar en cuenta para poder aumentar las probabilidades de éxito de su proyecto, sin embargo recomiendo ampliamente que los emprendedores se acerquen a algún Abogado experto en temas de derecho corporativo, quien los podrá asesorar con más profundidad en estos temas.

ASP

ECTO

S JU

RÍD

ICO

S A

CO

NSI

DER

AR

- 07 -

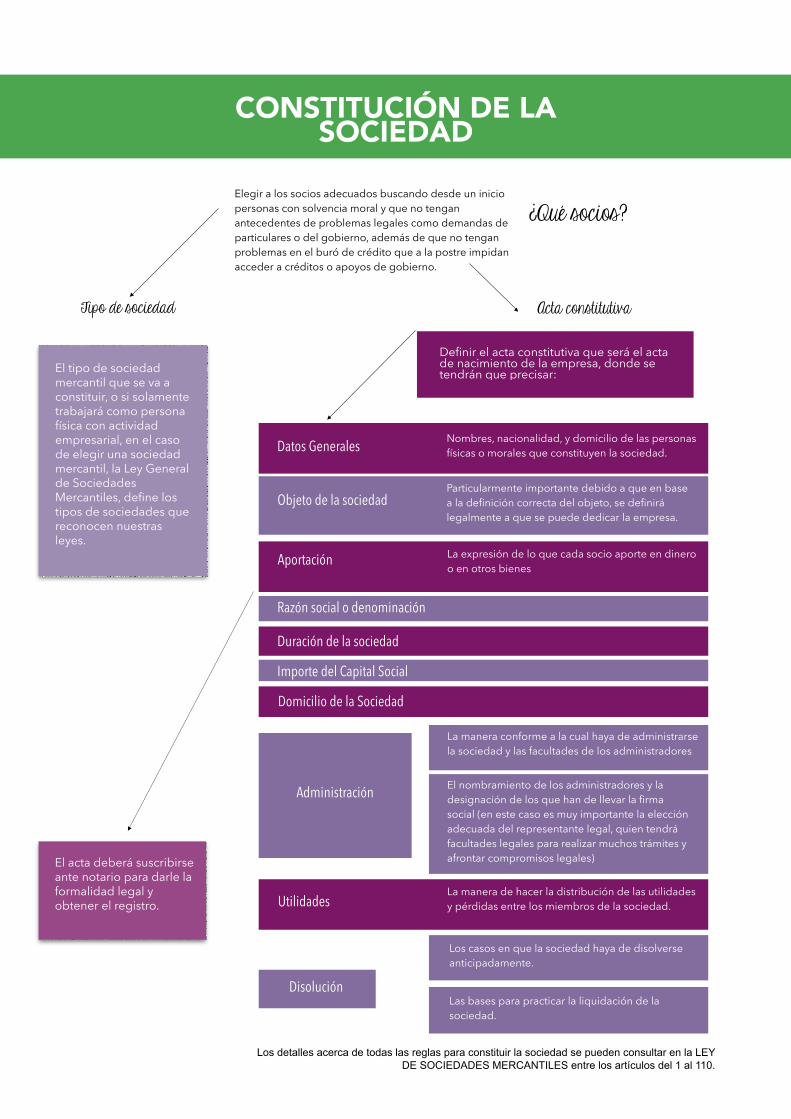

¿Qué socios?Elegir a los socios adecuados buscando desde un inicio personas con solvencia moral y que no tengan antecedentes de problemas legales como demandas de particulares o del gobierno, además de que no tengan problemas en el buró de crédito que a la postre impidan acceder a créditos o apoyos de gobierno.

Tipo de sociedad

El tipo de sociedad mercantil que se va a constituir, o si solamente trabajará como persona física con actividad empresarial, en el caso de elegir una sociedad mercantil, la Ley General de Sociedades Mercantiles, define los tipos de sociedades que reconocen nuestras leyes.

Acta constitutiva

Definir el acta constitutiva que será el acta de nacimiento de la empresa, donde se tendrán que precisar:

Nombres, nacionalidad, y domicilio de las personas físicas o morales que constituyen la sociedad.

Particularmente importante debido a que en base a la definición correcta del objeto, se definirá legalmente a que se puede dedicar la empresa.

Datos Generales

Objeto de la sociedad

Aportación La expresión de lo que cada socio aporte en dinero o en otros bienes

Domicilio de la Sociedad

Administración

La manera conforme a la cual haya de administrarse la sociedad y las facultades de los administradores

El nombramiento de los administradores y la designación de los que han de llevar la firma social (en este caso es muy importante la elección adecuada del representante legal, quien tendrá facultades legales para realizar muchos trámites y afrontar compromisos legales)

UtilidadesLa manera de hacer la distribución de las utilidades y pérdidas entre los miembros de la sociedad.

Disolución

Los casos en que la sociedad haya de disolverse anticipadamente.

Las bases para practicar la liquidación de la sociedad.

Razón social o denominación

Duración de la sociedad

Importe del Capital Social

El acta deberá suscribirse ante notario para darle la formalidad legal y obtener el registro.

CONSTITUCIÓN DE LA SOCIEDAD

Los detalles acerca de todas las reglas para constituir la sociedad se pueden consultar en la LEY DE SOCIEDADES MERCANTILES entre los artículos del 1 al 110.

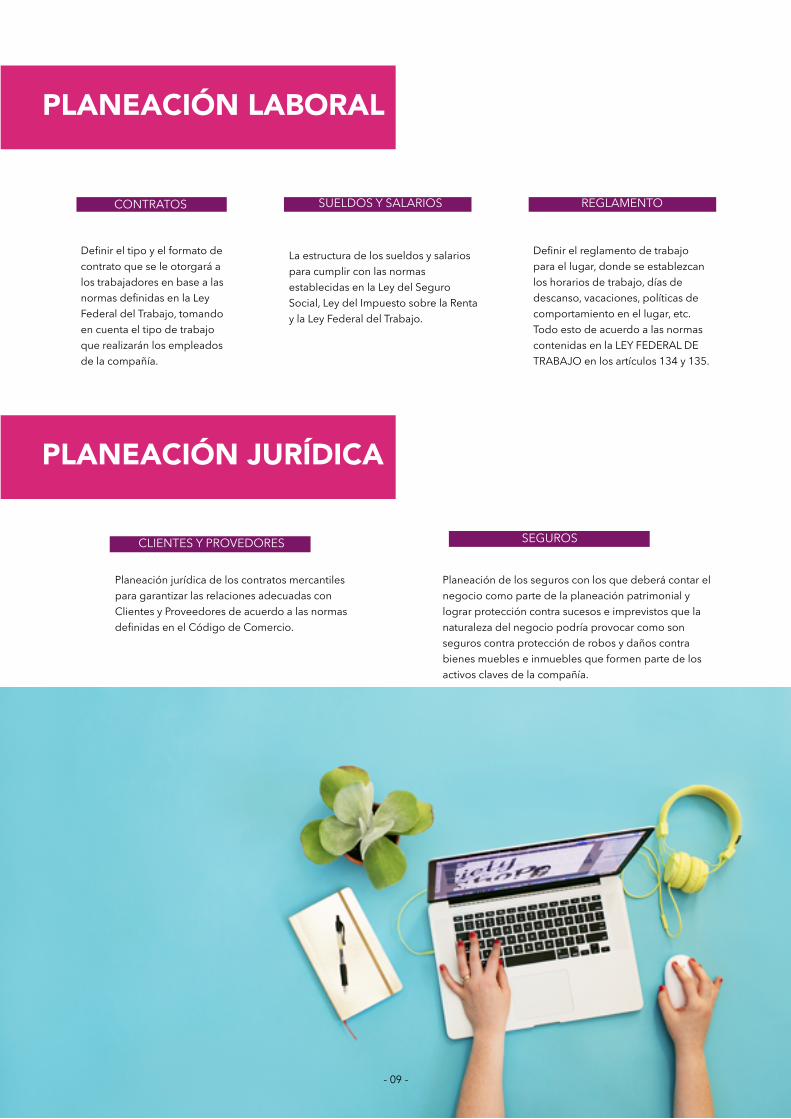

PLANEACIÓN LABORAL

CONTRATOS SUELDOS Y SALARIOS REGLAMENTO

Definir el tipo y el formato de contrato que se le otorgará a los trabajadores en base a las normas definidas en la Ley Federal del Trabajo, tomando en cuenta el tipo de trabajo que realizarán los empleados de la compañía.

La estructura de los sueldos y salarios para cumplir con las normas establecidas en la Ley del Seguro Social, Ley del Impuesto sobre la Renta y la Ley Federal del Trabajo.

Definir el reglamento de trabajo para el lugar, donde se establezcan los horarios de trabajo, días de descanso, vacaciones, políticas de comportamiento en el lugar, etc. Todo esto de acuerdo a las normas contenidas en la LEY FEDERAL DE TRABAJO en los artículos 134 y 135.

PLANEACIÓN JURÍDICA

CLIENTES Y PROVEDORES

Planeación jurídica de los contratos mercantiles para garantizar las relaciones adecuadas con Clientes y Proveedores de acuerdo a las normas definidas en el Código de Comercio.

SEGUROS

Planeación de los seguros con los que deberá contar el negocio como parte de la planeación patrimonial y lograr protección contra sucesos e imprevistos que la naturaleza del negocio podría provocar como son seguros contra protección de robos y daños contra bienes muebles e inmuebles que formen parte de los activos claves de la compañía.

- 09 -

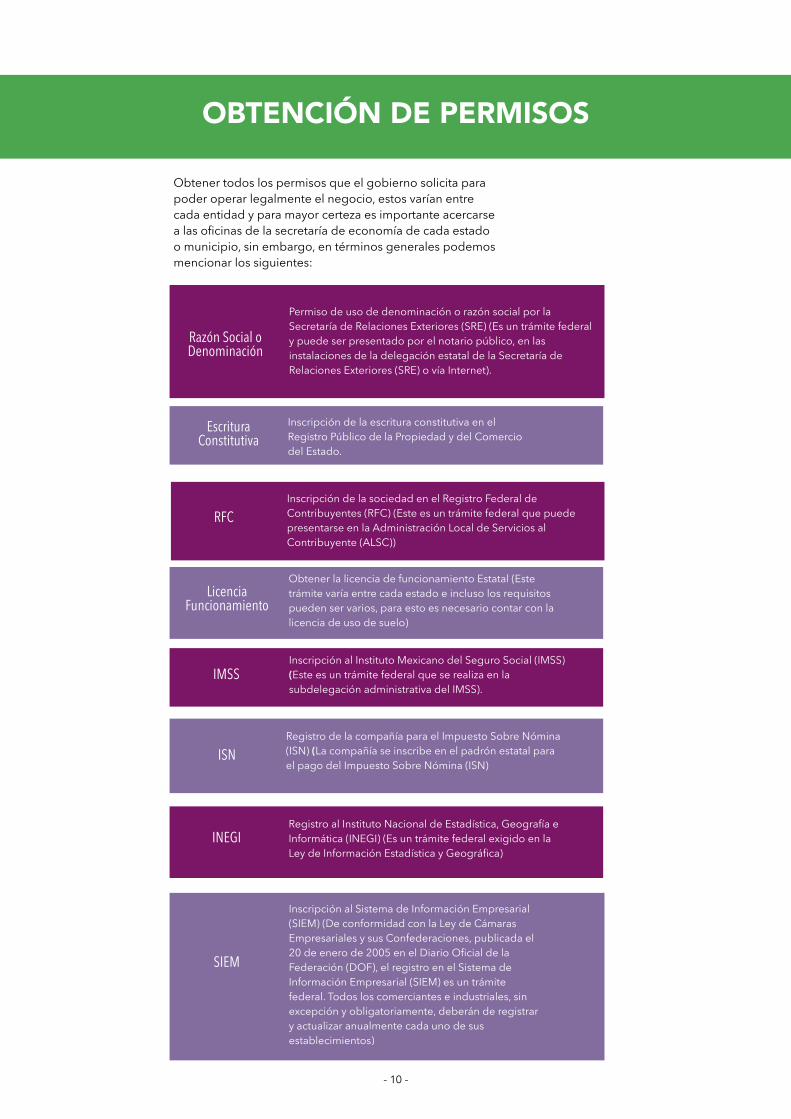

OBTENCIÓN DE PERMISOS

Permiso de uso de denominación o razón social por la Secretaría de Relaciones Exteriores (SRE) (Es un trámite federal y puede ser presentado por el notario público, en las instalaciones de la delegación estatal de la Secretaría de Relaciones Exteriores (SRE) o vía Internet).

Inscripción de la escritura constitutiva en el Registro Público de la Propiedad y del Comercio del Estado.

Razón Social o Denominación

Escritura Constitutiva

RFCInscripción de la sociedad en el Registro Federal de Contribuyentes (RFC) (Este es un trámite federal que puede presentarse en la Administración Local de Servicios al Contribuyente (ALSC))

IMSS

ISN

SIEM

Licencia Funcionamiento

Obtener la licencia de funcionamiento Estatal (Este trámite varía entre cada estado e incluso los requisitos pueden ser varios, para esto es necesario contar con la licencia de uso de suelo)

Inscripción al Instituto Mexicano del Seguro Social (IMSS) (Este es un trámite federal que se realiza en la subdelegación administrativa del IMSS).

Registro de la compañía para el Impuesto Sobre Nómina (ISN) (La compañía se inscribe en el padrón estatal para el pago del Impuesto Sobre Nómina (ISN)

INEGIRegistro al Instituto Nacional de Estadística, Geografía e Informática (INEGI) (Es un trámite federal exigido en la Ley de Información Estadística y Geográfica)

Inscripción al Sistema de Información Empresarial (SIEM) (De conformidad con la Ley de Cámaras Empresariales y sus Confederaciones, publicada el 20 de enero de 2005 en el Diario Oficial de la Federación (DOF), el registro en el Sistema de Información Empresarial (SIEM) es un trámite federal. Todos los comerciantes e industriales, sin excepción y obligatoriamente, deberán de registrar y actualizar anualmente cada uno de sus establecimientos)

Obtener todos los permisos que el gobierno solicita para poder operar legalmente el negocio, estos varían entre cada entidad y para mayor certeza es importante acercarse a las oficinas de la secretaría de economía de cada estado o municipio, sin embargo, en términos generales podemos mencionar los siguientes:

- 10 -

En conclusión…

En términos generales se tendrán que ver muchos aspectos jurídicos adicionales ya sea desde el inicio o sobre la marcha, y aunque es claro que la mayoría de los emprendedores inician sus negocios con pocos recursos económicos, recomiendo ampliamente que desde un inicio se acerquen a algún despacho de abogados corporativos quienes les podrán ofrecer la asesoría y protección jurídica que se requiere a cambio de un pago mensual que podrán negociar de acuerdo a sus necesidades y posibilidades.

Finalmente quiero comentar que he visto morir muchos negocios de proveedores, clientes y amigos, y en muchos casos tienen que ver con una combinación de factores de tipo comercial, financiero y legal principalmente, si pretende emprender o conocen a alguien que quiera hacerlo, pueden compartir esta nota que seguramente será de utilidad para aumentar las probabilidades de éxito del proyecto emprendedor.

- 11 -

Inversiones en el ExtranjeroTendencias de FiscalizaciónPor: David Carrillo Menchaca

A través de los años los inversionistas han buscado colocar su capital en países en los que se logren entre otros objetivos; obtener mejores rendimientos, diferimiento o disminución de carga fiscal, mantener la confidencialidad sus propietarios, disponibilidad inmediata sin restricciones de repatriación, entre otros aspectos.

En línea con lo antes expuesto las entidades financieras, los intermediarios financieros y brokers entre otros agentes del mercado, han establecido esquemas de inversión cada día más complejos combinando entre otras cosas; países de inversión, entidades offshore, entidades no offshore e instrumentos de inversión, lo cual hace difícil en muchos casos seguir la huella a inversiones realizadas ya sea que consista en; cuentas de ahorro, depósitos a plazo, banca privada, bolsa de valores, bonos, fondos de inversión, etc.

Por su parte, los países a través de sus órganos de administración y fiscalización han buscado herramientas y mecanismos que les permita tener información que les permita llevar una fiscalización más efectiva. Muchos países han implementado medidas regulaciones anti abuso en sus legislaciones internas y en los convenios de doble imposición firmados y se han incorporado a programas que tienen como objeto evitar la transferencia de utilidades y erosión de la base tributaria.

En paralelo con las reglas y herramientas antes descritas los países en especial los miembros de la OCDE han incluido sus Convenios de Doble Tributación una cláusula sobre el Intercambio de Información y han celebrado convenios y acuerdos de intercambio de información, algunos que por su importancia se describen a continuación:

Fiscal

- 12 -

Acuerdo Multilateral entre autoridades competentes sobre intercambio automático de información

Firmado el 24 de octubre del 2014 por parte de la SHCP mediante el cual México acuerda intercambiar de forma automática y reciproca información financiera para efectos fiscales con más de 50 países y jurisdicciones. Dicha información incluirá; Nombre, dirección, identificación fiscal, lugar y fecha de nacimiento, saldo de principal intereses, dividendos y ganancia por venta de activos financieros.

En este sentido en el año 2017, se realizara el primer intercambio de información automática con estos países, con lo cual México contara con información correspondiente al año 2016, información que sin duda incrementará el nivel de eficacia y eficiencia en la fiscalización y contribuirá en su lucha contra el traslado de utilidades y erosión de la base tributaria.

Acuerdo Intergubernamental (IGA)Con el objeto de implementar el FACTA (Foreign Account Tax Compliance / Ley de Cumplimiento Fiscal de cuentas Extranjeras) firmada en marzo del 2010 por el congreso de los EUA y que entró en vigor el primero de enero del 2013 con la que se pretendía que las instituciones bancarias proporcionaran información de los residentes en los EUA en otros países incluyendo Mexico, el 14 de abril del 2014 se firmó el IGA entre Mexico y los EUA a través del cual nuestro país se obligó a entregar a través de la SHCP información de forma automática de Mexicanos que invirtieran o tuvieran capitales en instituciones del sistema financiero en los EUA.

En este sentido, el 1er paquete de información correspondiente al ejercicio fiscal del 2014 fue enviado por el Departamento de Tesoro de los EUA a la SHCP el pasado mes de septiembre. La información proporcionada fue:

a) Nombre, dirección y fecha de nacimiento

b) Número de cuenta (o su equivalente funcional en caso de no tenerlo)

c) Nombre y número de identificación de la Institución Financiera de EUA

d) Monto bruto de intereses pagados a una cuenta de depósito (cuando sea mayor a USD 10 en el ejercicio

e) Monto bruto de dividendo de fuente de riqueza en EUA.

Consideraciones Finales

Las tendencias mundiales en el intercambio de información y las herramientas en materia de fiscalización que las autoridades fiscales a nivel mundial están adoptando, resulta conveniente que los contribuyentes en Mexico que tengan inversiones en el extranjero:

- Evaluar su situación fiscal en materia de cumplimiento de obligaciones fiscales y en su caso, determinen el costo financiero de una regularización.

- Considerar que las facultades de comprobación por parte de las autoridades pueden ser ejercidas durante el plazo de cinco años y de 10 años en caso de no haber cumplido con sus obligaciones ante el Registro Federal de Contribuyentes o no haber presentado declaración debiendo estar obligado.

- Documentar la procedencia del capital como un dato importante en caso de una revisión por parte de las autoridades fiscales.

- Considerar que actualmente no existe un mecanismo de repatriación anónimo que permita pagar las contribuciones omitidas.

- Determinar si alguna de las opciones de regularización, permite regularizar su situación fiscal y mantener tanto el principal como los intereses en el extranjero.

- Tomar en consideración que el esquema de repatriación propuesto por el ejecutivo federal como parte de la Miscelánea Fiscal para el 2016, permite regularizar la situación del contribuyente siempre y cuando el capital y sus productos sean repatriados e invertidos en el país, así como que el impuesto sea pagado.

- 13 -

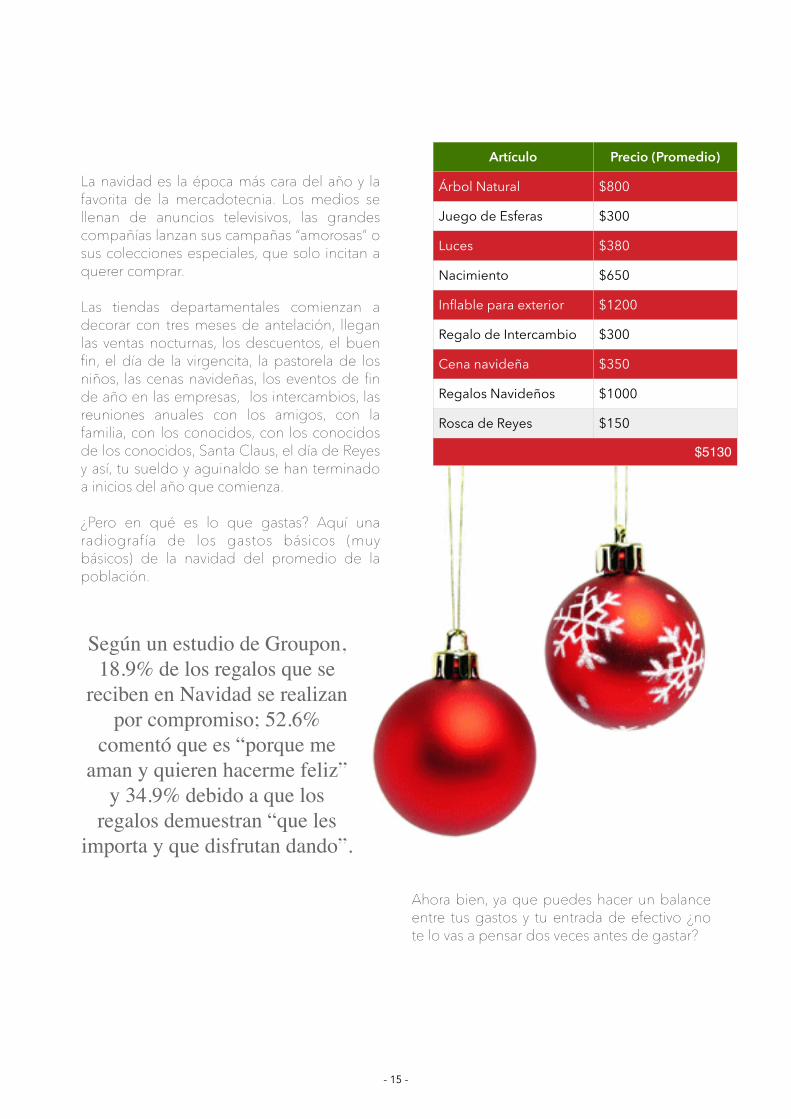

¿Cuánto gastamos en Navidad?

CRÓNICAS DE UN AGUINALDO ACABADO

La navidad es la época más cara del año y la favorita de la mercadotecnia. Los medios se llenan de anuncios televisivos, las grandes compañías lanzan sus campañas “amorosas” o sus colecciones especiales, que solo incitan a querer comprar. Las tiendas departamentales comienzan a decorar con tres meses de antelación, llegan las ventas nocturnas, los descuentos, el buen fin, el día de la virgencita, la pastorela de los niños, las cenas navideñas, los eventos de fin de año en las empresas, los intercambios, las reuniones anuales con los amigos, con la familia, con los conocidos, con los conocidos de los conocidos, Santa Claus, el día de Reyes y así, tu sueldo y aguinaldo se han terminado a inicios del año que comienza.

¿Pero en qué es lo que gastas? Aquí una radiografía de los gastos básicos (muy básicos) de la navidad del promedio de la población.

Ahora bien, ya que puedes hacer un balance entre tus gastos y tu entrada de efectivo ¿no te lo vas a pensar dos veces antes de gastar?

Artículo Precio (Promedio)

Árbol Natural $800

Juego de Esferas $300

Luces $380

Nacimiento $650

Inflable para exterior $1200

Regalo de Intercambio $300

Cena navideña $350

Regalos Navideños $1000

Rosca de Reyes $150

$5130

Según un estudio de Groupon, 18.9% de los regalos que se

reciben en Navidad se realizan por compromiso; 52.6%

comentó que es “porque me aman y quieren hacerme feliz”

y 34.9% debido a que los regalos demuestran “que les

importa y que disfrutan dando”.

- 15 -

Diciembre 2015