REVENCYT-RedidiCiencia.Escuela comunitaria de iniciación ...

Salas Negrón Dayana Maryulit, Gómez Peña María Fernanda

El teletrabajo como alternativa laboral para las oficinas contables del estado Táchira-Venezuela

Universidad de Los Andes-Núcleo Universitario Pedro Rincón Gutiérrez-Táchira-Departamento de

Ciencias Administrativas y Contables. 2013. p. 172

Venezuela

Disponible en:

http://bdigital.ula.ve/RediCiencia/busquedas/DocumentoRedi.jsp?file=36141&type=ArchivoDocumento

&view=pdf&docu=29067&col=5

¿Cómo citar?

UNIVERSIDAD DE LOS ANDES NUCLEO UNIVERSITARIO DEL TACHIRA

“DR. PEDRO RINCON GUTIERREZ.” DEPARTAMENTO DE CIENCIAS ADMINISTRATIVAS Y CONTABLES

CARRERA: CONTADURIA PÚBLICA

ALTERNATIVA DEL TELETRABAJO COMO APOYO DE INNOVACIÓN PARA LAS OFICINAS CONTABLES DEL ESTADO TÁCHIRA –

VENEZUELA

TRABAJO PRESENTADO PARA OPTAR AL TÍTULO DE LICENCIADO CONTADURÍA PÚBLICA

DAYANA MARYULIT SALAS NEGRÓN C.I. V-19.134.603 MARÍA FERNANDA GÓMEZ PEÑA C.I. V-19.975.408

SAN CRISTÓBAL, 22 DE FEBRERO DEL 2013

II

UNIVERSIDAD DE LOS ANDES NUCLEO UNIVERSITARIO DEL TACHIRA

“DR. PEDRO RINCON GUTIERREZ.” DEPARTAMENTO DE CIENCIAS ADMINISTRATIVAS Y CONTABLES

CARRERA: CONTADURIA PÚBLICA

ALTERNATIVA DEL TELETRABAJO COMO APOYO DE INNOVACIÓN PARA LAS OFICINAS CONTABLES DEL ESTADO TÁCHIRA –

VENEZUELA

Trabajo presentado para optar al título de Licenciado Contaduría Pública

Autores: Dayana Maryulit Salas Negrón María Fernanda Gómez Peña

Tutor:Prof. (a) Olga Jasmin Salazar Herrera

San Cristóbal, 22 de Febrero del 2013

IV

DEDICATORIA

El presente trabajo junto a nuestro esfuerzo personal es dedicado en

primer momento a Dios Todopoderoso, a la Santísima Virgen y a nuestras Familias. Este logro es lo mejor que les podemos ofrecer, pues

como bien saben éste es el resultado de nuestra dedicación y constancia

permanente.

V

AGRADECIMIENTO

Primeramente a Dios Todopoderoso por darnos todos los

conocimientos y la salud necesaria para la elaboración de este trabajo de

grado, en los tiempos difíciles: de angustia, flaqueza y debilidad siempre

sentimos su fortaleza para seguir adelante.

A nuestros Padres quienes con su apoyo incondicional fueron

nuestro bastón de soporte para superar las adversidades de la vida; gracias

por sus consejos, formación, sabiduría, carácter y rectitud.

A nuestros hermanos por ser amigos, cómplices y apoyo en todo

momento.

A todos nuestros compañeros de estudio y trabajo, gracias por el

apoyo a lo largo de esta meta.

A nuestra Tutora Olga Jazmín Salazar Herrera , gracias por su

apoyo y paciencia en esta etapa de finalización.

A nuestro asesor Jesús Manuel Ramírez Molina por sus cualidades

humanas y profesionales, que motivaron nuestros esfuerzos en la

culminación de esta carrera.

A La Universidad de los Andes - Núcleo Táchira, gracias a esta

casa de estudios y a sus impartidores de conocimientos y enseñanzas que

nos permitieron hacer realidad esta meta.

VI

INDICE

PORTADA…………………………………………………………………...………II

ACTA DE APROBACION DEL TUTOR………….………………………………III

DEDICATORIA…………………………………………..…………………………IV

AGRADECIMIENTO………………………………………………………………..V

INDICE……………………………………………………………..…………..…...VI

INDICE DE CUADROS…………………………………………………………..VIII

INDICE DE GRÁFICOS……………………………………………………..…….XI

INDICE DE FIGURAS…………………………………………………………….XV

RESUMEN………………………………………………………………………...XVI

INTRODUCCION……………………………………………………………………1

CAPITULO I:

EL PROBLEMA……...………………………………………………………………3

Planteamiento del Problema…………….…………………………………3

Objetivos………………………………………..….………………………...9

Generales………………………………….…………………………9

Específicos…………………………………………………………...9

Justificación de la Investigación………………………………………….10

Alcances y Limitaciones…………………………………………………..12

CAPITULO II:

MARCO TEÓRICO……………………………………………………………..…14

Antecedentes de la Investigación……………………………………….14

Bases Teóricas…………………………………………………………….17

VII

pp. CAPITULO III:

MARCO METODOLÓGICO………………………………………………………44

Naturaleza de la Investigación…………………………………………...44

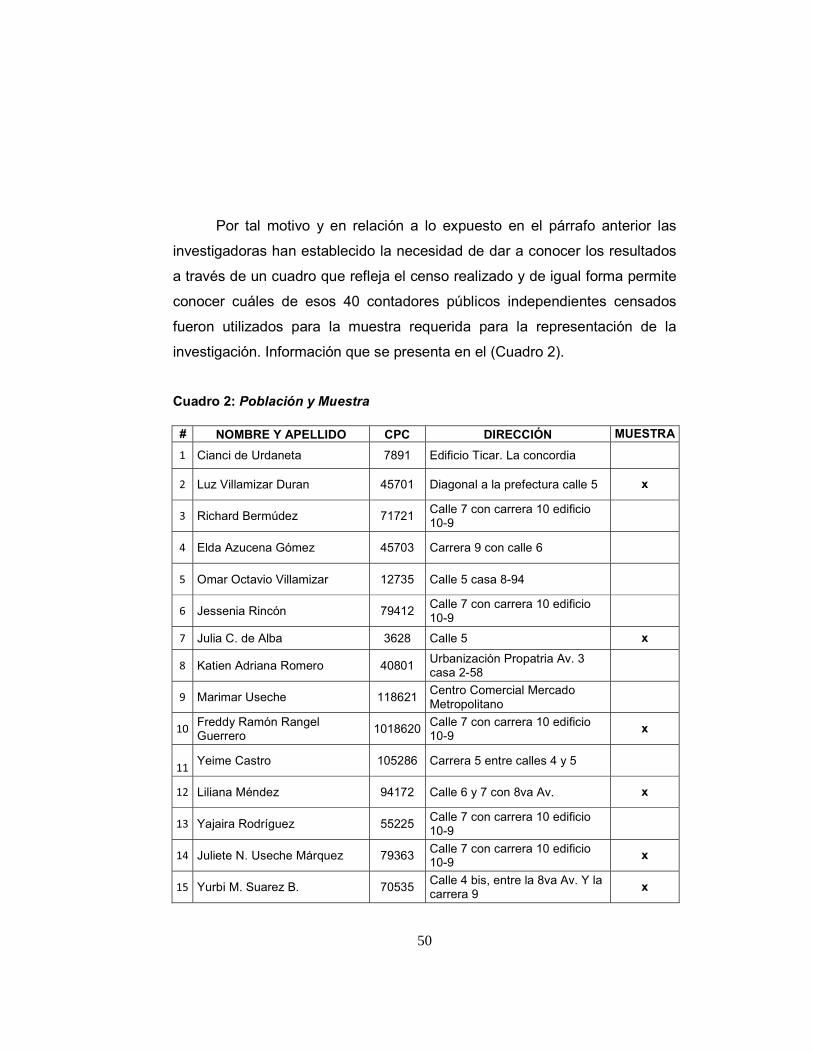

Población y Muestra……………………………………………………….46

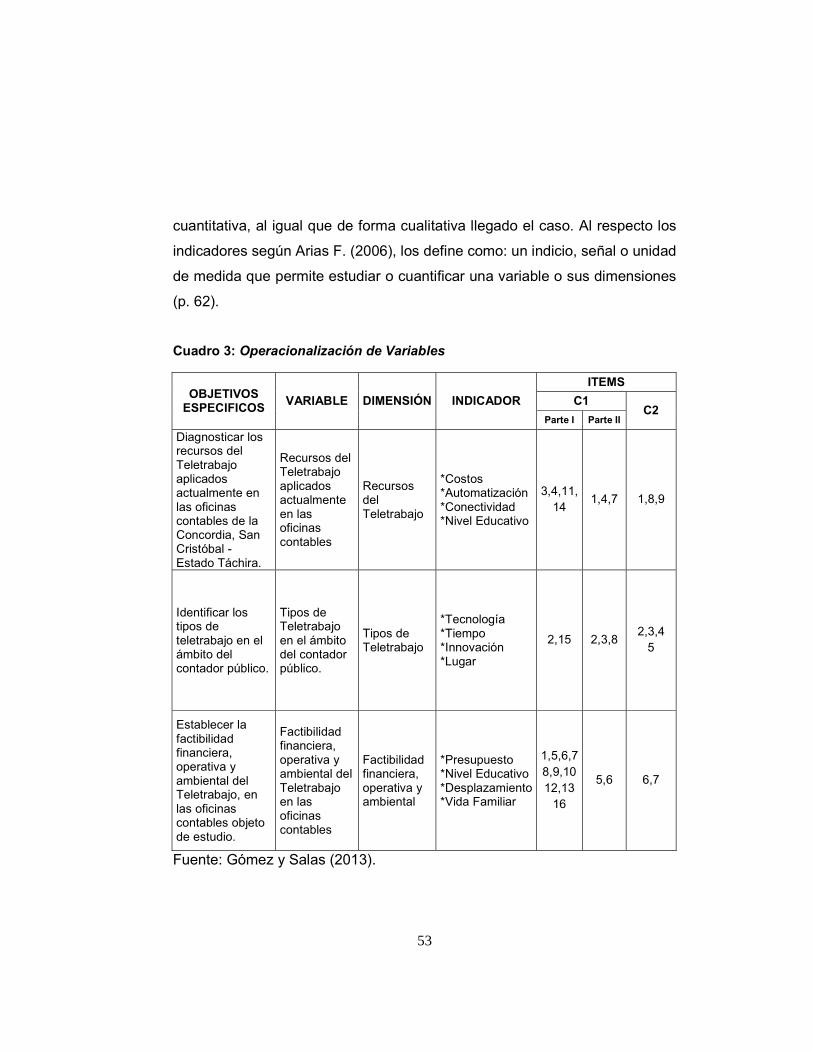

Operacionalización de Variables…………………………………………52

Técnica e Instrumento de Recolección de Datos………………………54

Diseño del Instrumento……………………………………………………55

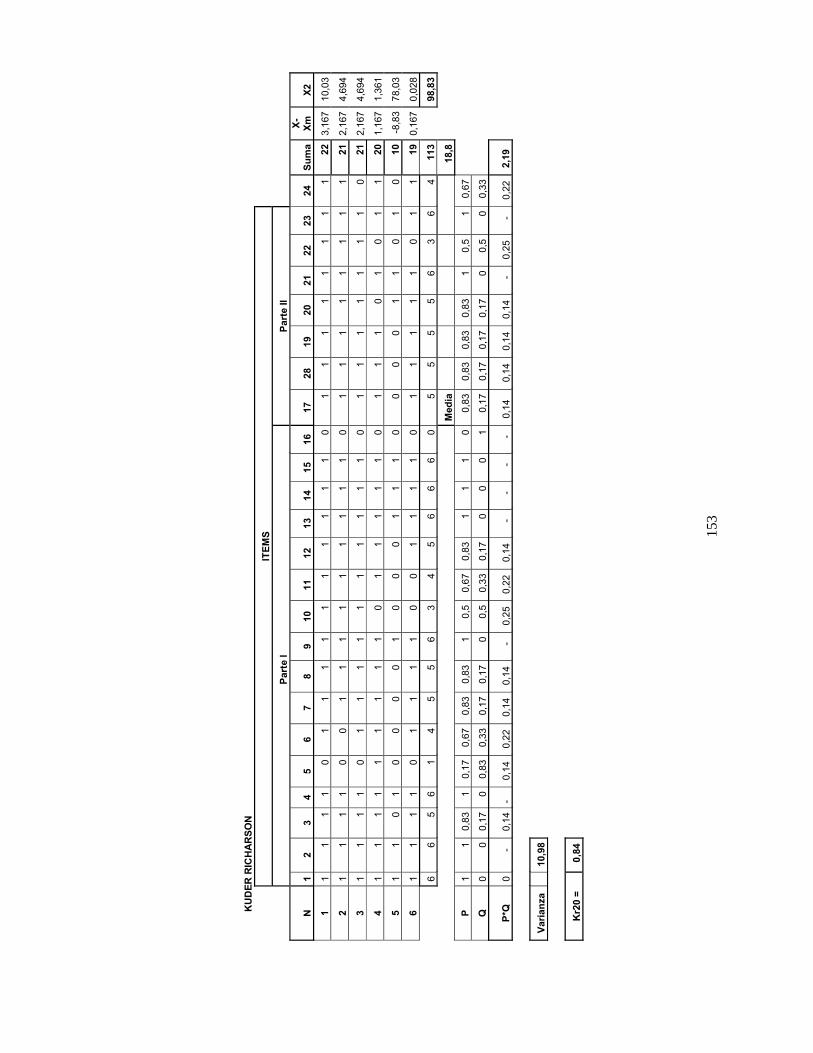

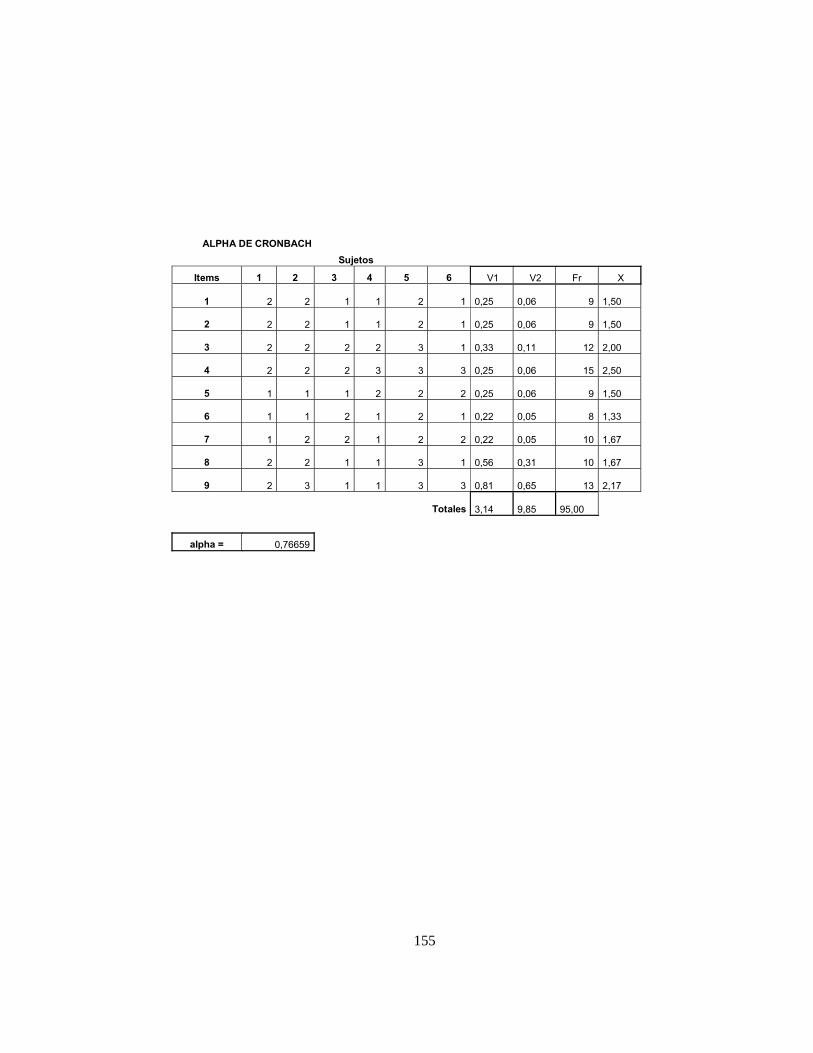

Validación y Confiabilidad del Instrumento……………………………..56

Validez………………………………………………………………56

Confiabilidad………………………………………………………..57

Procesamiento de la Información………………………………………..65

CAPITULO IV:

ANALISIS E INTERPRETACIÓN DE RESULTADOS…………………………68

Conclusiones del Diagnóstico……………………………………………68

CAPITULO V:

PROPUESTA……………………………………………………………………..102

Descripción de la Propuesta………………..……………………………102

CAPITULO VI:

CONCLUSIONES Y RECOMENDACIONES…………………………………115

Conclusiones…………………………………………………………...…115

Recomendaciones……………………………………………………..…119

REFERENCIAS BIBLIOGRAFICAS……………………………………………121

ANEXOS………………………………………………………………………..…126

VIII

INDICE DE CUADROS

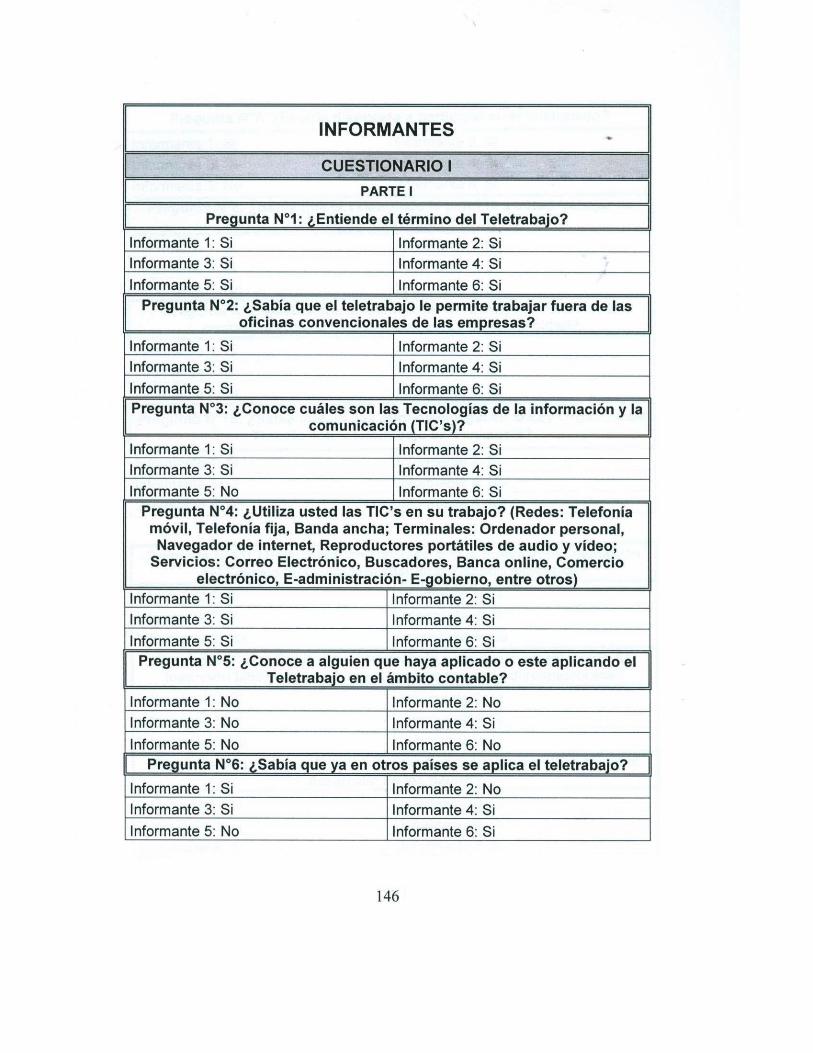

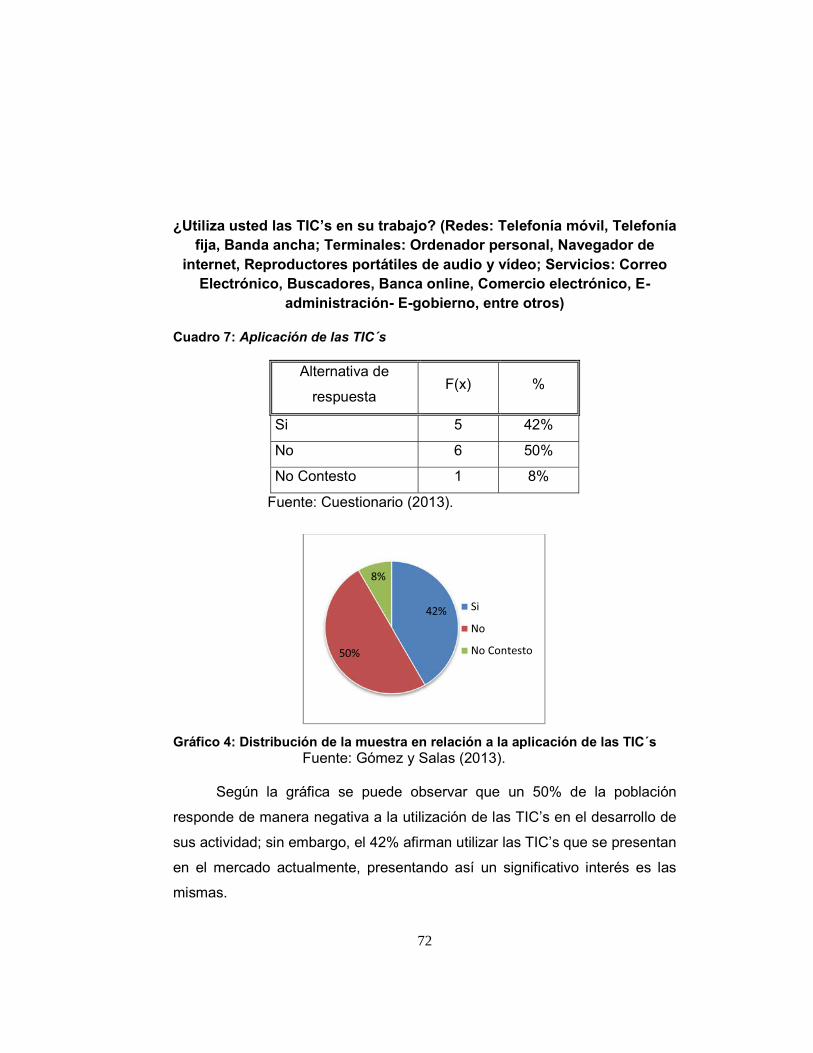

Cuadro No. Denominación pp. 1 Ventajas y Desventajas………………………………… ...29

2 Población y Muestra………………….……………………50

3 Operacionalización de Variables………………………..53

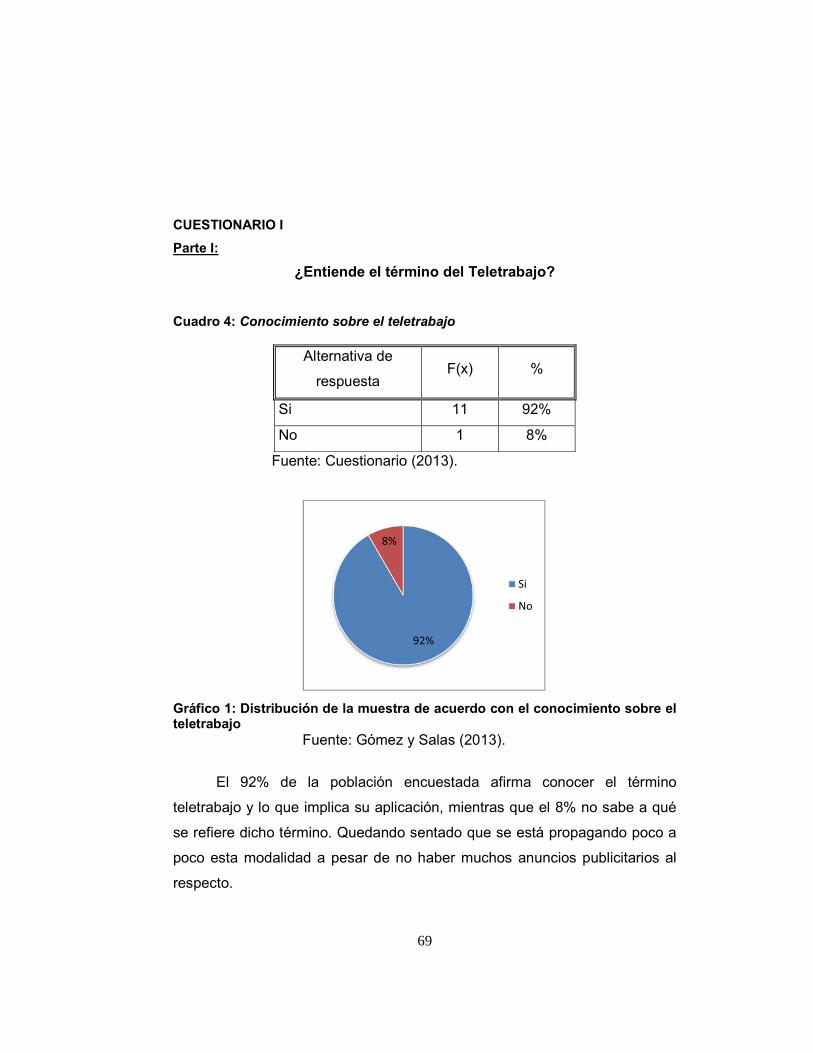

Cuestionario I: Parte I:

4 Conocimiento sobre el teletrabajo………………………..69

5 Conocimiento de la aplicación del teletrabajo fuera de las

oficinas………………………………………………………70

6 Conocimiento de las TIC´s………………………………..71

7 Aplicación de las TIC´s …………………………………...72

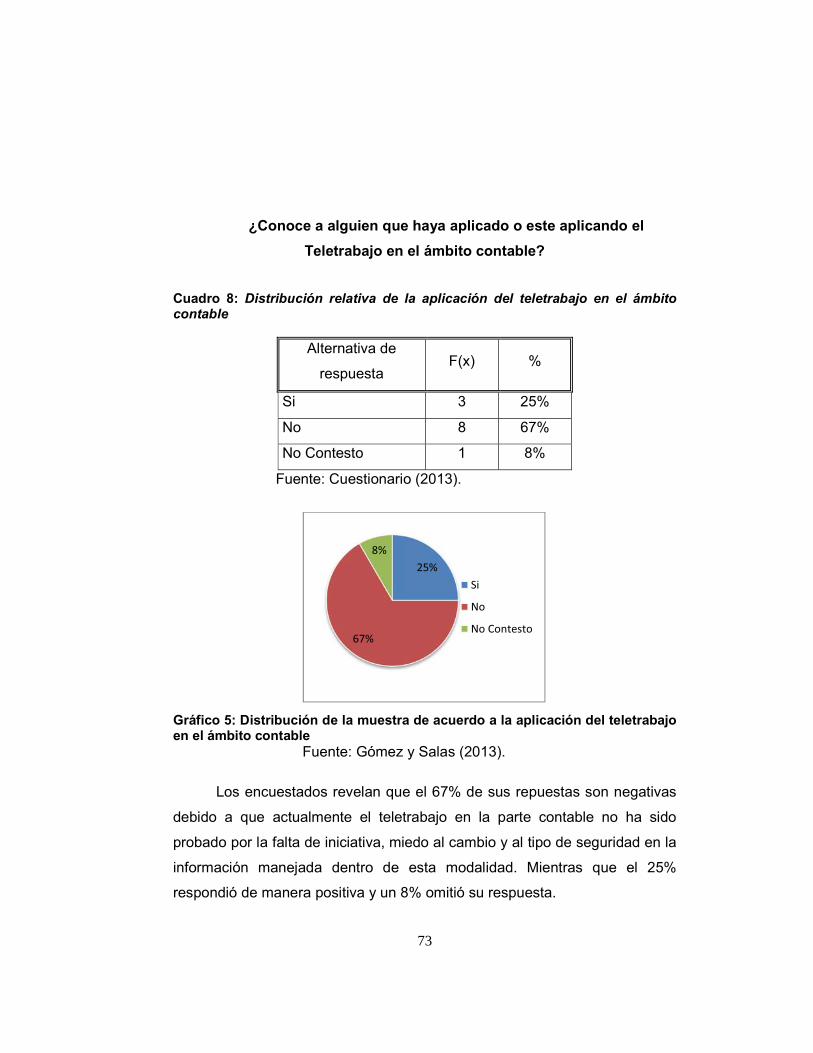

8 Distribución relativa de la aplicación del teletrabajo en el

ámbito contable…………………………………………….73

9 Conocimiento de la aplicación del teletrabajo en otros

países……………………………………………………….74

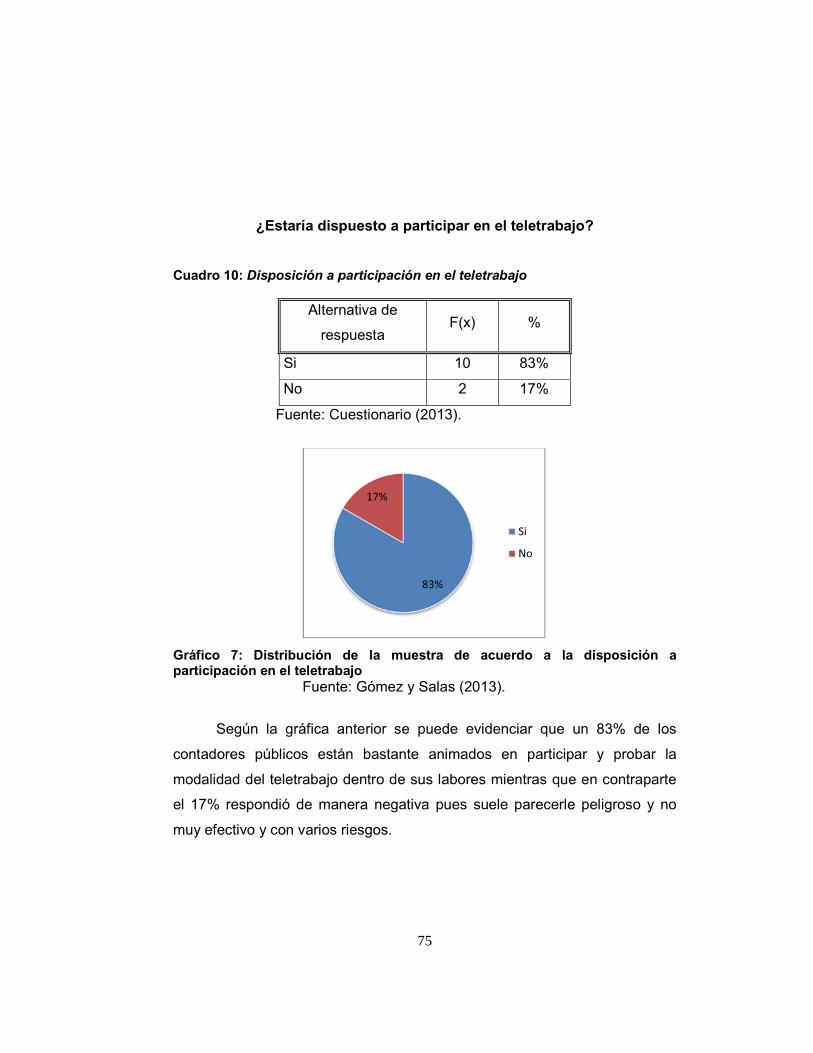

10 Disposición a participación en el teletrabajo…………...75

11 Conocimiento de la rapidez y facilidad del trabajo al

aplicar el teletrabajo……………………………………….76

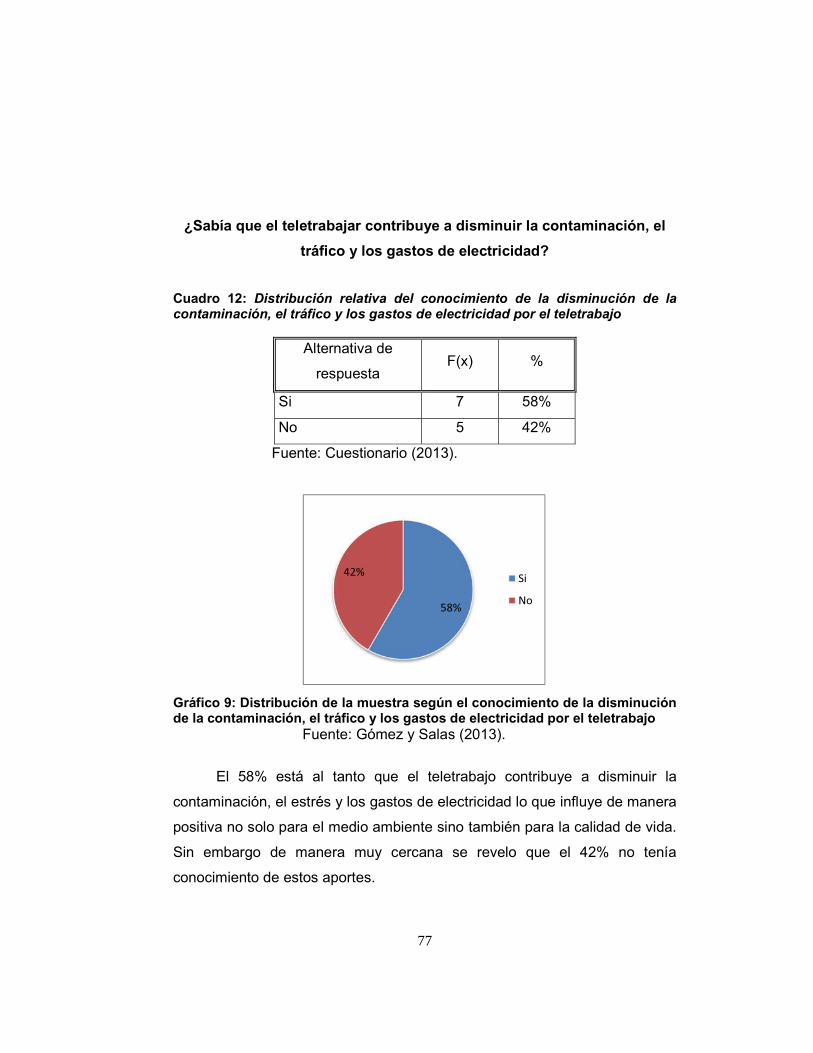

12 Distribución relativa del conocimiento de la disminución

de la contaminación, el tráfico y los gastos de electricidad

por el teletrabajo……………………………………………77

13 Conocimiento de la falta de normativa legal en

Venezuela…………………………………………………..78

IX

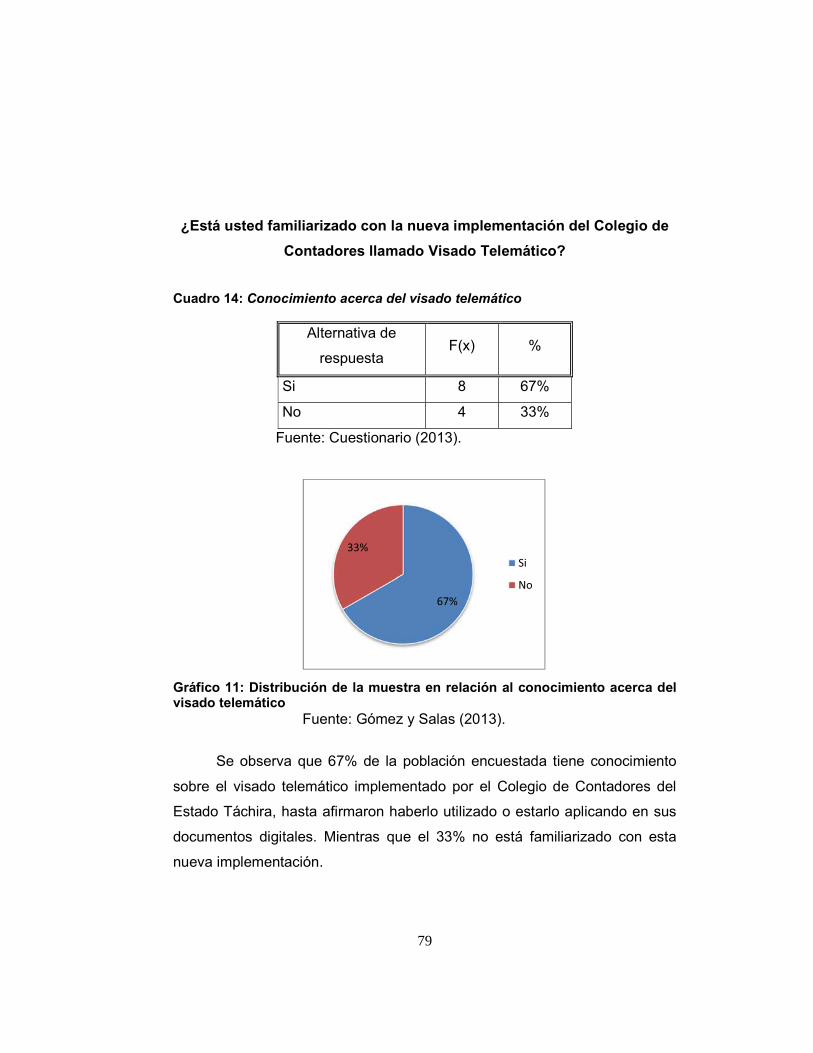

14 Conocimiento acerca del visado telemático…………….79

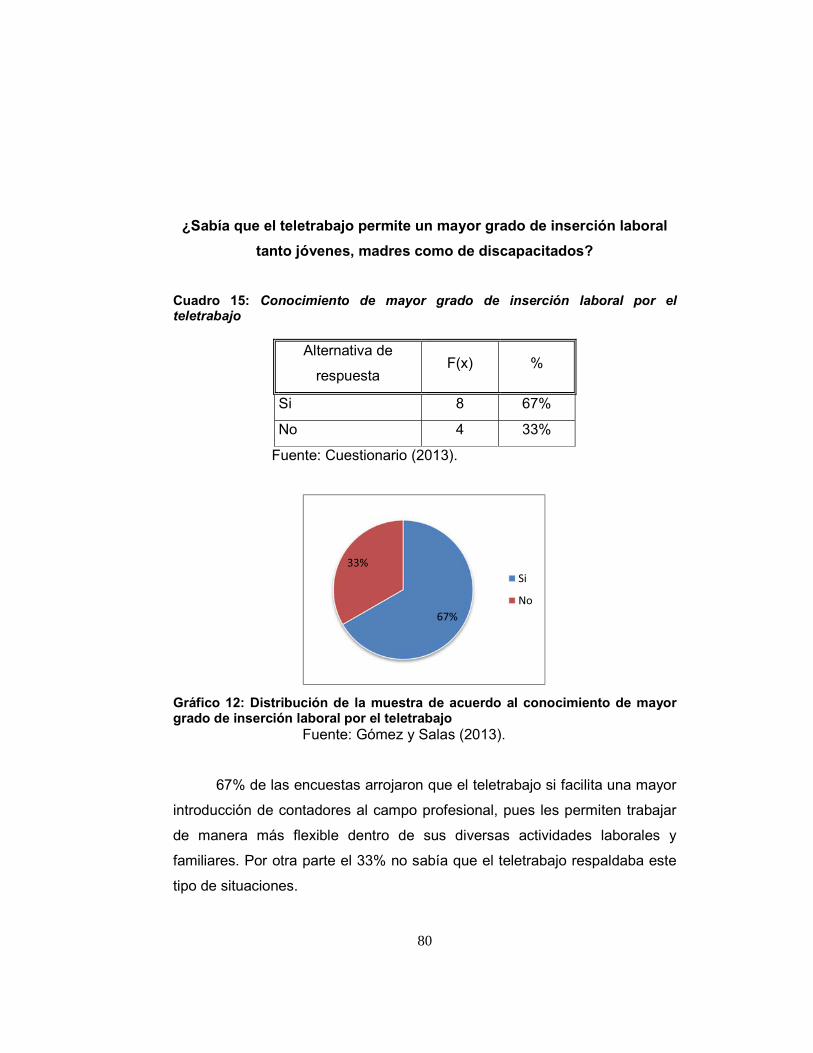

15 Conocimiento de mayor grado de inserción laboral por el

teletrabajo…………………………………………….…….80

16 Incentivo de los medios tecnológicos…………………...81

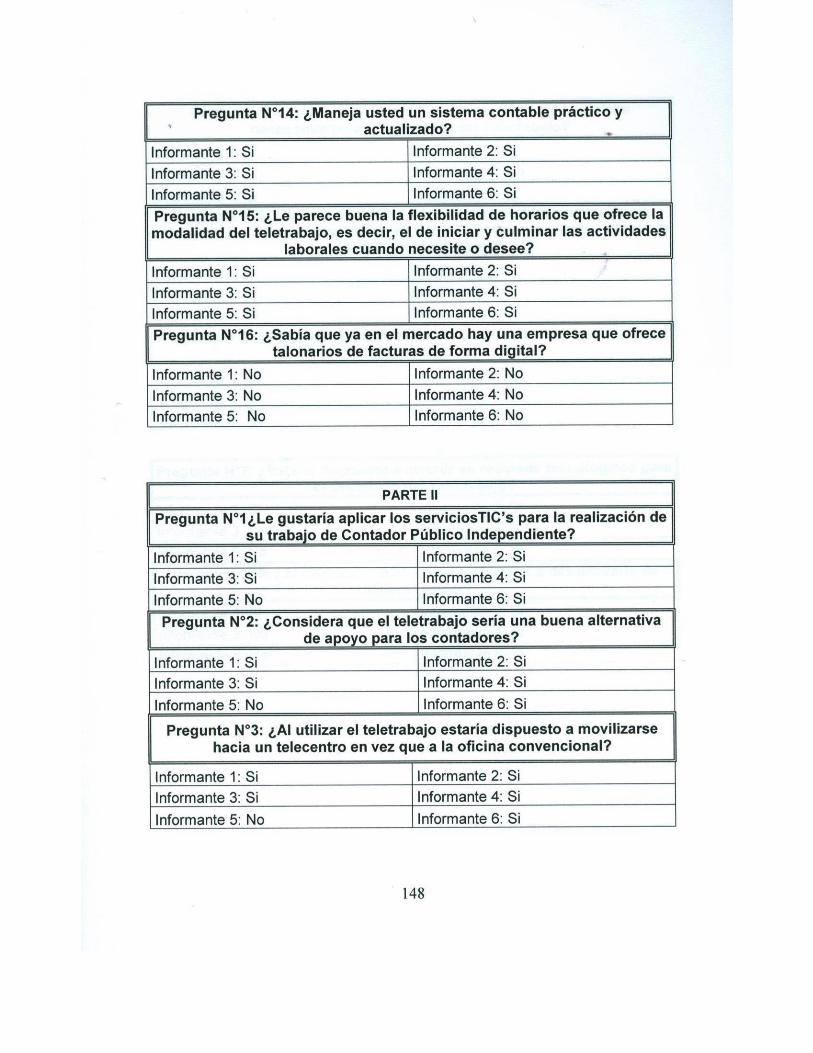

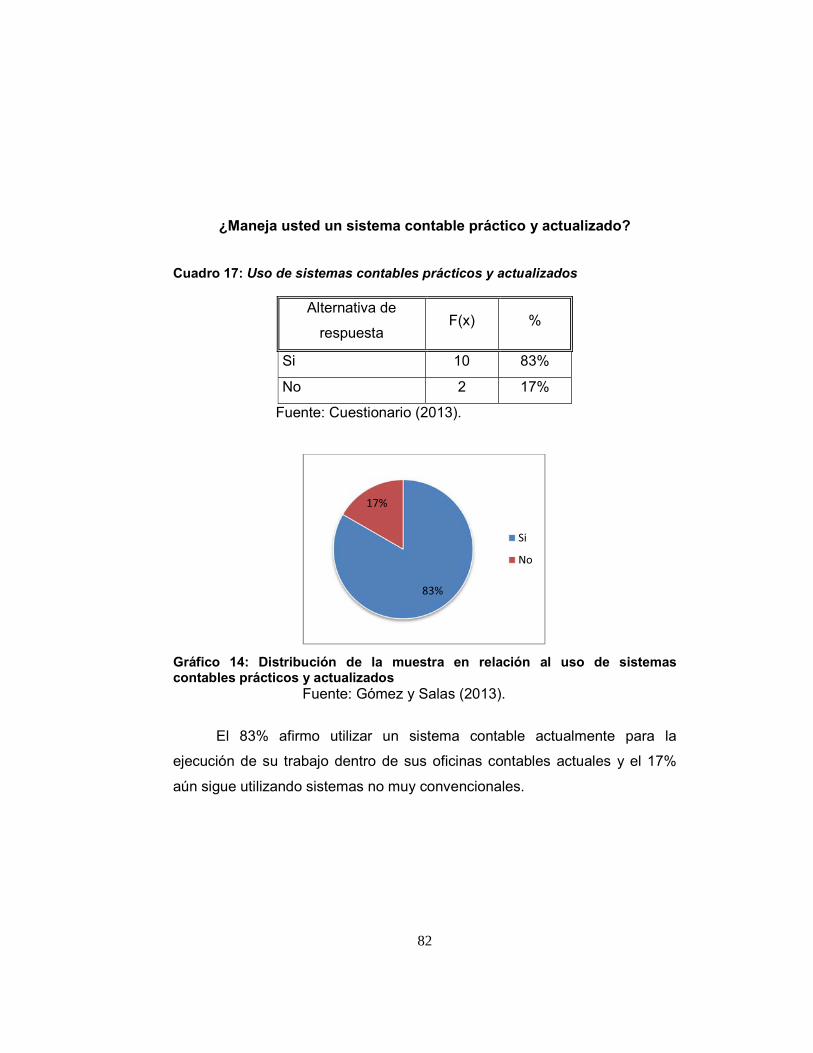

17 Uso de sistemas contables prácticos y actualizados….82

18 Tendencia en relación a la flexibilidad de horarios en el

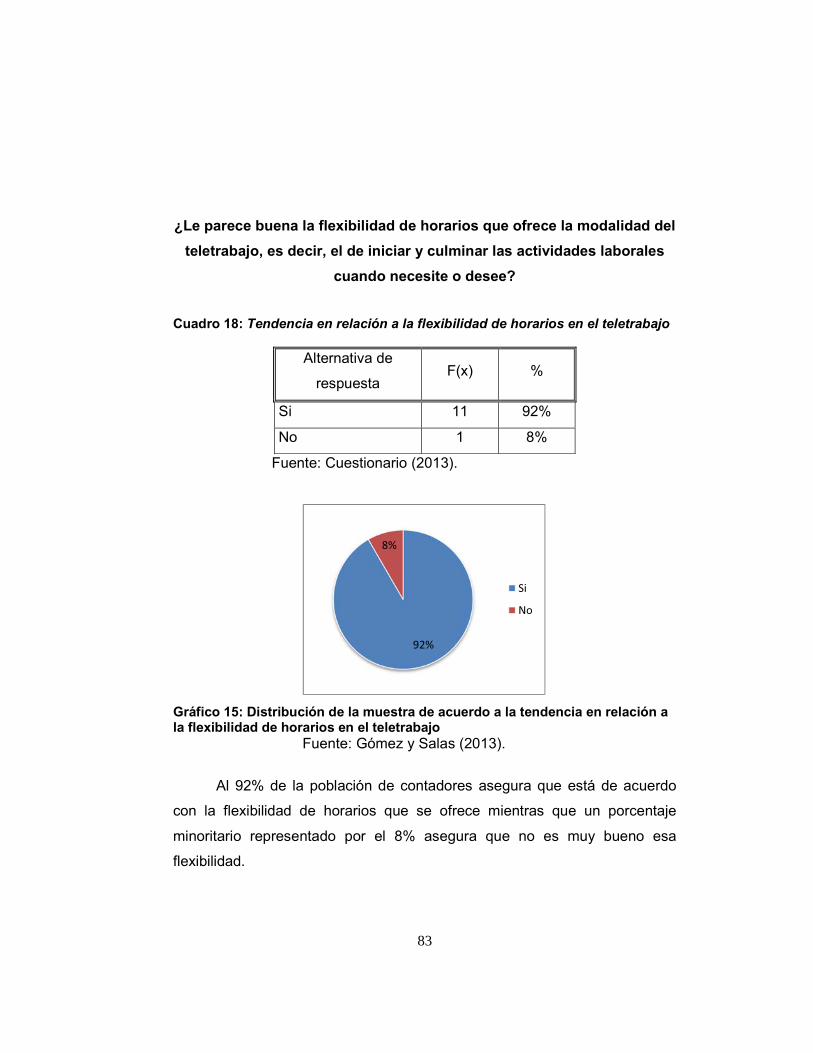

teletrabajo…………………………………………………..83

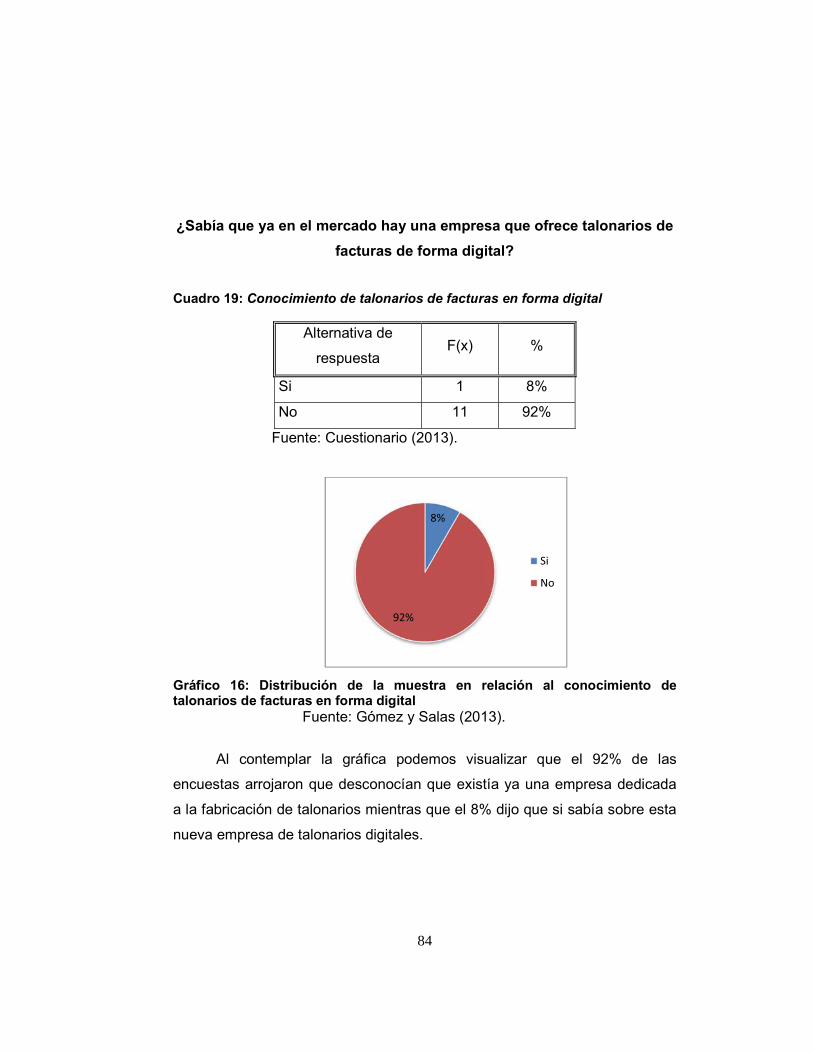

19 Conocimiento de talonarios de facturas en forma

digital………………………………………………………...84

Cuestionario I: Parte II:

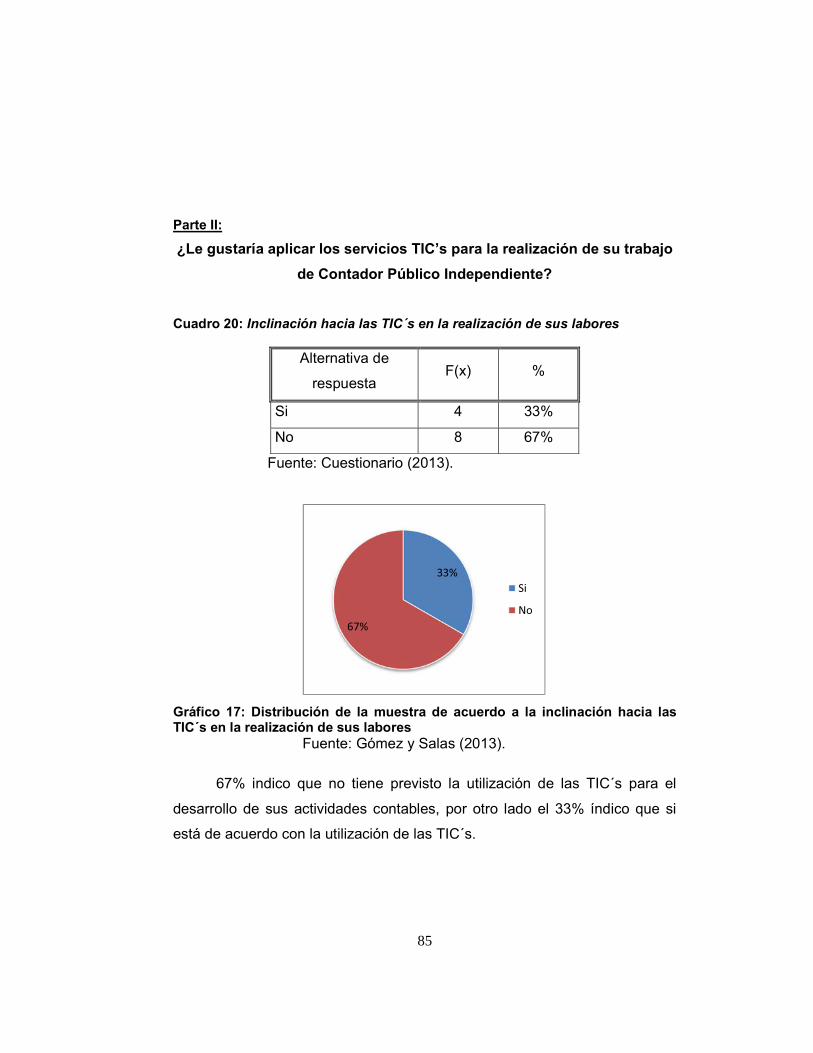

20 Inclinación hacia las TIC´s en la realización de sus

labores………………………………………………………85

21 Aceptación del teletrabajo como alternativa de apoyo

laboral…………………………………………………….…86

22 Disponibilidad de traslado a un telecentro al aplicar el

teletrabajo…………………………………………………..87

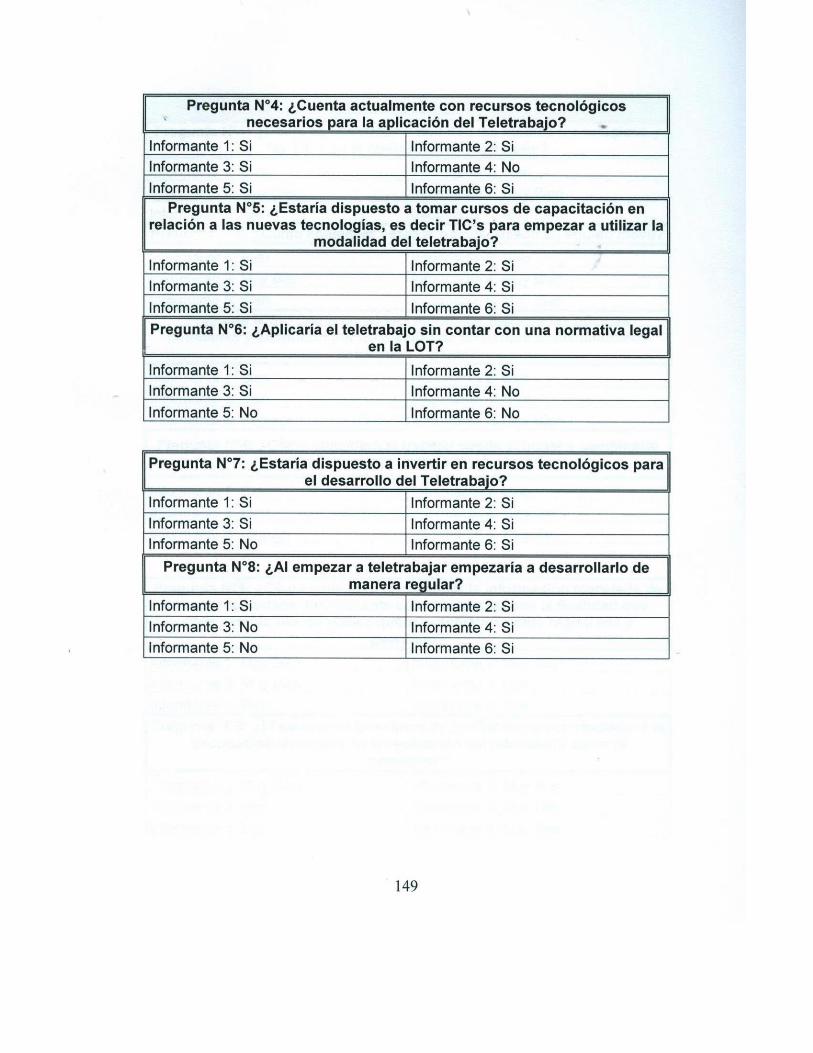

23 Recursos tecnológicos necesarios para la aplicación del

teletrabajo………………………………………………......88

24 Tendencia a tomar capacitación para el uso de nuevas

tecnologías………………………………………………….89

25 Aplicación del teletrabajo sin normativa legal………….90

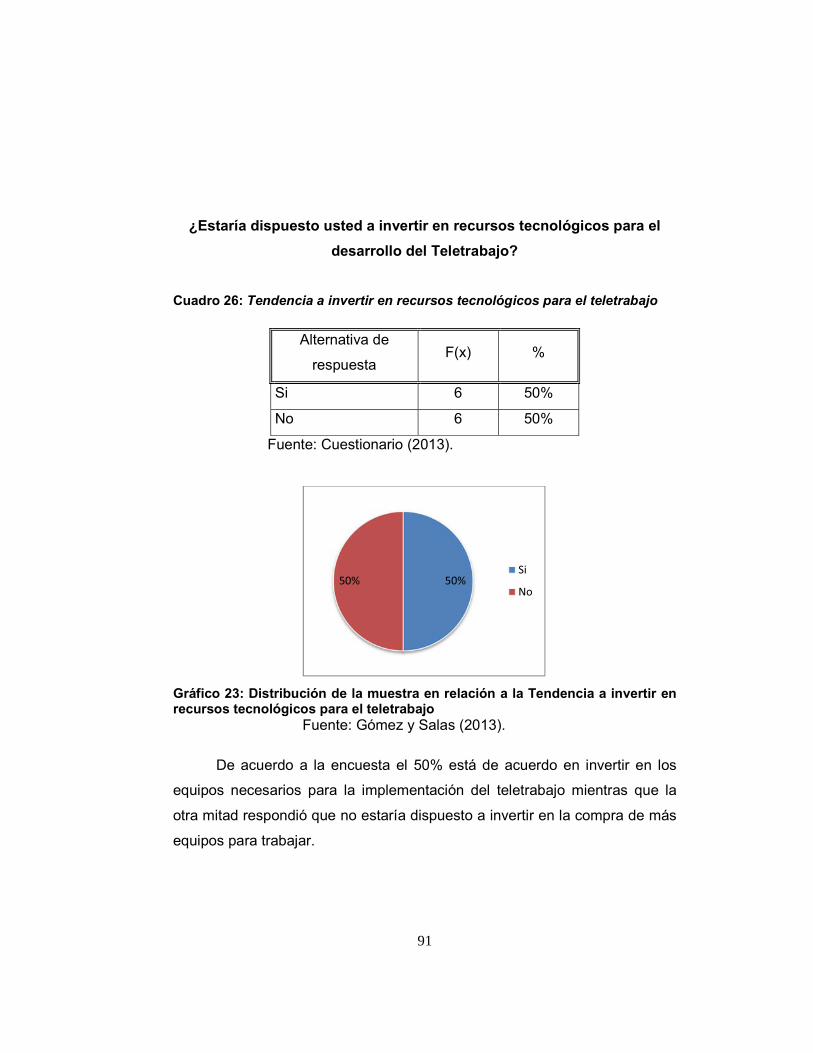

26 Tendencia a invertir en recursos tecnológicos para el

teletrabajo ………………………………………………….91

27 Inclinación a aplicar el teletrabajo a futuro de manera

regular ………………………………………………………92

X

Cuestionario II:

28 Desarrollo con medios tecnológicos y de las TIC´s……93

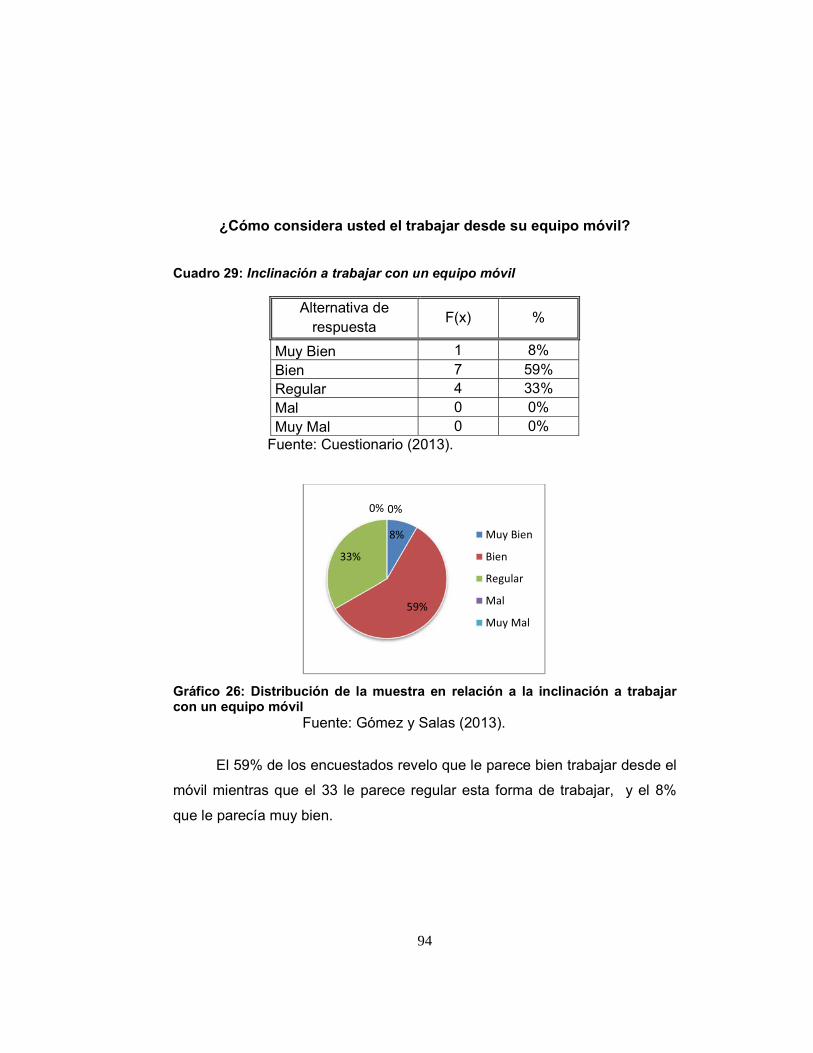

29 Inclinación a trabajar con un equipo móvil ……………..94

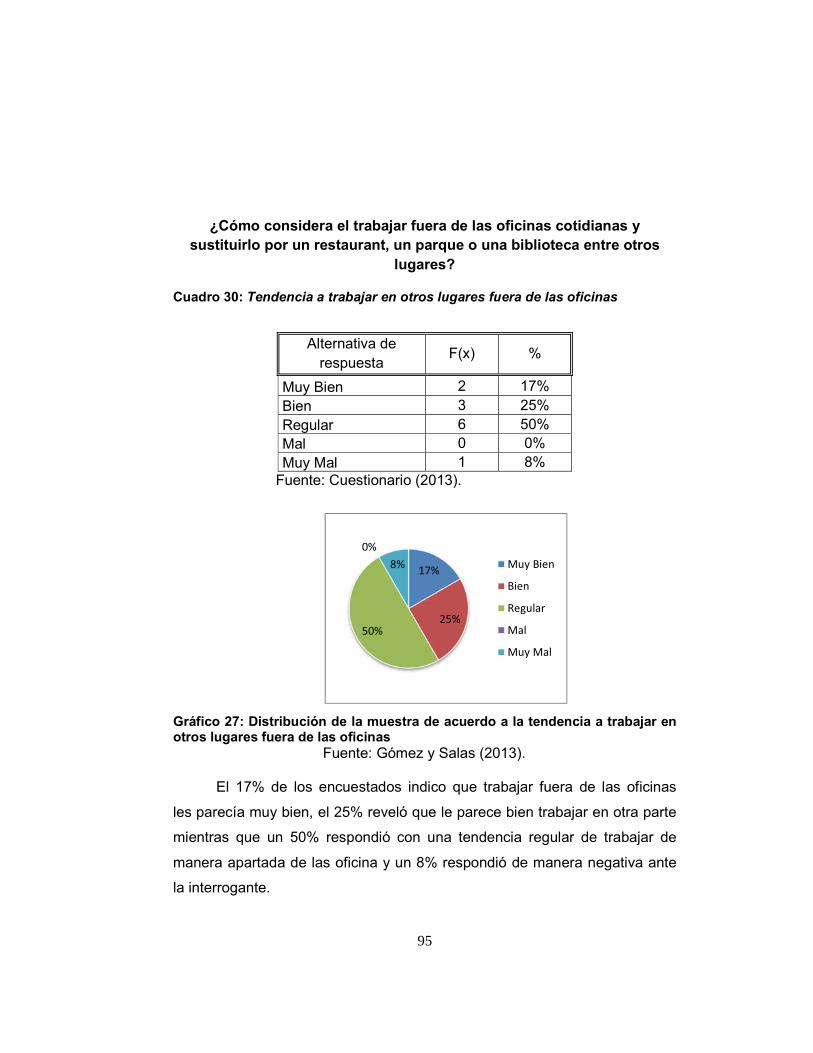

30 Tendencia a trabajar en otros lugares fuera de las

oficinas ……………………………………………………..95

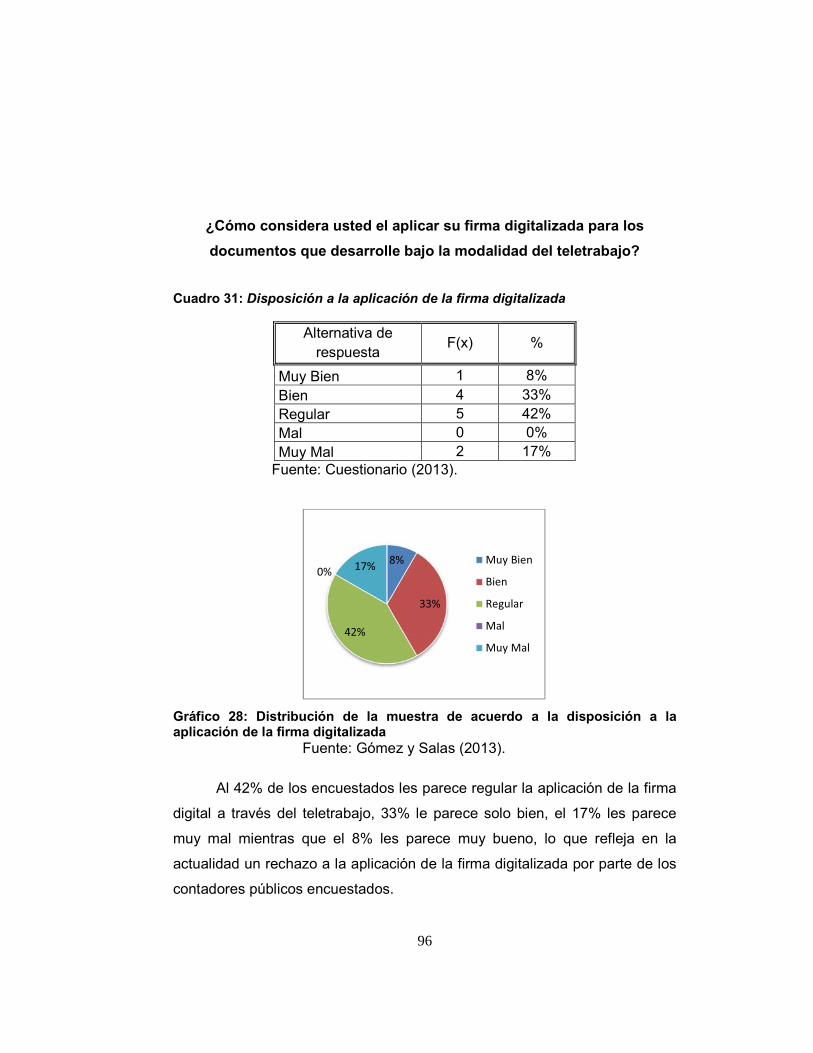

31 Disposición a la aplicación de la firma digitalizada…….96

32 Inclinación a combinar labores del hogar con las de

trabajo……………………………………………………….97

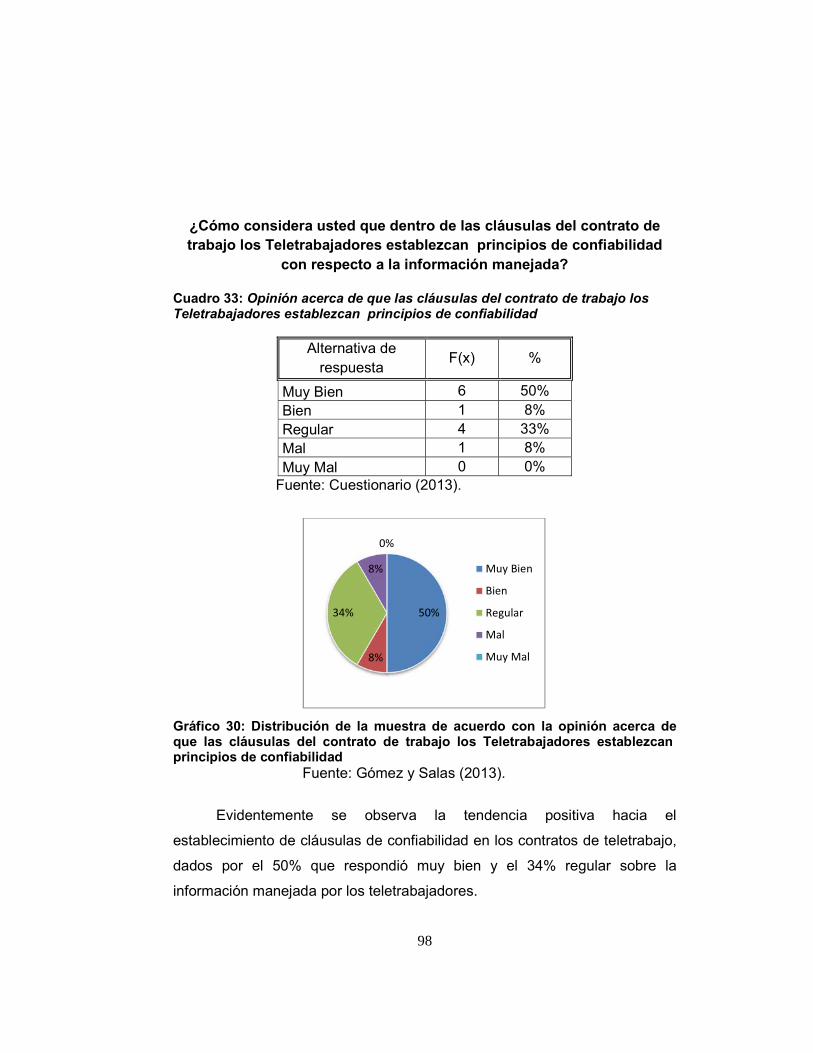

33 Opinión acerca de que las cláusulas del contrato de

trabajo los teletrabajadores establezcan principios de

confiabilidad………………………………………………...98

34 Consideración acerca de los horarios flexibles del

teletrabajo…………………………………………………..99

35 Opinión sobre la aplicación de recursos tecnológicos..100

36 Consideración del uso de usar la video conferencia para

comunicarse con el cliente………………………………101

XI

INDICE DE GRÁFICOS

Gráfico No. Denominación pp.

Cuestionario I: Parte I:

1 Distribución de la muestra de acuerdo con el

conocimiento sobre el teletrabajo ……………………….69

2 Distribución de la muestra sobre el conocimiento de la

aplicación del teletrabajo fuera de las oficinas…………70

3 Distribución de la muestra de acuerdo al conocimiento de

las TIC´s…………………………………………………….71

4 Distribución de la muestra en relación a la aplicación de

las TIC´s…………………………………………………….72

5 Distribución de la muestra de acuerdo a la aplicación del

teletrabajo en el ámbito contable…………………………73

6 Distribución de la muestra sobre el conocimiento de la

aplicación del teletrabajo en otros países……………….74

7 Distribución de la muestra de acuerdo a la disposición a

participación en el teletrabajo…………………………….75

8 Distribución de la muestra de acuerdo al Conocimiento

de la rapidez y facilidad del trabajo al aplicar el

teletrabajo…………………………………………………..76

9 Distribución de la muestra según el conocimiento de la

disminución de la contaminación, el tráfico y los gastos

de electricidad por el teletrabajo…………......................77

XII

10 Distribución de la muestra de acuerdo con el

conocimiento de la falta de normativa legal en

Venezuela…………………………………………………..78

11 Distribución de la muestra en relación al conocimiento

acerca del visado telemático……………………………...79

12 Distribución de la muestra de acuerdo al conocimiento de

mayor grado de inserción laboral por el teletrabajo…...80

13 Distribución de la muestra sobre el incentivo de los

medios tecnológicos en otros países…………………….81

14 Distribución de la muestra en relación al uso de sistemas

contables prácticos y actualizados……………………….82

15 Distribución de la muestra de acuerdo a la tendencia en

relación a la flexibilidad de horarios en el teletrabajo….83

16 Distribución de la muestra en relación al conocimiento de

talonarios de facturas en forma digital…………………..84

Cuestionario I: Parte II:

17 Distribución de la muestra de acuerdo a la inclinación

hacia las TIC´s en la realización de sus labores……….85

18 Distribución de la muestra de acuerdo con la aceptación

del teletrabajo como alternativa de apoyo laboral……...86

19 Distribución de la muestra sobre la disponibilidad de

traslado a un telecentro al aplicar el teletrabajo………..87

20 Distribución de la muestra de acuerdo a los recursos

tecnológicos necesarios que poseen los contadores para

la aplicación del teletrabajo ………………………………88

XIII

21 Distribución de la muestra basada en la Tendencia a

tomar capacitación para el uso de nuevas tecnologías..89

22 Distribución de la muestra en relación a la aplicación del

teletrabajo sin normativa legal……………………………90

23 Distribución de la muestra en relación a la Tendencia a

invertir en recursos tecnológicos para el teletrabajo…...91

24 Distribución de la muestra de acuerdo a la inclinación a

aplicar el teletrabajo a futuro de manera regular……….92

Cuestionario II:

25 Distribución de la muestra en cuanto al desarrollo con

medios tecnológicos y de las TIC´s……………………...93

26 Distribución de la muestra en relación a la inclinación a

trabajar con un equipo móvil ……………………………..94

27 Distribución de la muestra de acuerdo a la tendencia a

trabajar en otros lugares fuera de las oficinas.…………95

28 Distribución de la muestra de acuerdo a la disposición a

la aplicación de la firma digitalizada……………………..96

29 Distribución de la muestra de acuerdo a la inclinación a

combinar labores del hogar con las del trabajo………...97

30 Distribución de la muestra de acuerdo con la opinión

acerca de que las cláusulas del contrato de trabajo los

teletrabajadores establezcan principios de

confiabilidad………………………………………………...98

31 Distribución de la muestra de acuerdo a la consideración

acerca de los horarios flexibles del teletrabajo……….99

XIV

32 Distribución de la muestra de acuerdo con la opinión

sobre la aplicación de recursos tecnológicos………….100

33 Distribución de la muestra en relación con la

consideración del uso de usar la video conferencia para

comunicarse con el cliente………………………………101

XV

INDICE DE FIGURAS

Figura No. Denominación pp.

1 Flujo grama de la propuesta mediante estrategias..….114

XVI

UNIVERSIDAD DE LOS ANDES NUCLEO UNIVERSITARIO DEL TACHIRA

“DR. PEDRO RINCON GUTIERREZ.” DEPARTAMENTO DE CIENCIAS ADMINISTRATIVAS Y CONTABLES

CARRERA: CONTADURIA PÚBLICA

ALTERNATIVA DEL TELETRABAJO COMO APOYO DE INNOVACIÓN PARA LAS OFICINAS CONTABLES DEL ESTADO TÁCHIRA –

VENEZUELA

Autor:Dayana M. Salas Negrón María F. Gómez Peña

Febrero 2013 Resumen

El presente trabajo tuvo como finalidad proponer la alternativa del teletrabajo para el campo del contador público independiente en la zona de la Concordia del Estado Táchira. Trabajo presentado como requisito indispensable para optar por el título de Licenciado en Contaduría Pública de La Universidad de Los Andes Núcleo Táchira. Los objetivos diseñados para su desarrollo son: Diagnosticar los recursos del Teletrabajo aplicados actualmente, Evaluar los tipos de teletrabajo más apropiados en el ámbito del contador público, Establecer la factibilidad del Teletrabajo y finalmente, Proponer los tipos y recursos del Teletrabajo más propicios para las oficinas contables de la Concordia. El estudio se ubicó en una investigación de campo no experimental, con un nivel descriptivo y propuesta. Se utilizó una población de 40 contadores públicos y como muestra se tomó 12 personas. El mismo, se validó a través del juicio de expertos y se aplicó una prueba piloto a fin de determinar la confiabilidad. Se procesó los datos a través de gráficos estadísticos. Los resultados, presentan que el teletrabajo dentro de la actividad contable es más factible si se lleva a cabo en un telecentro o un lugar apartado de la empresa con la utilización de recursos tecnológicos como:elcomputador portátil, el teléfono celular, el internet y los medios de comunicación online como el skipe, entre otros para el desarrollo del trabajo.

Palabras claves: teletrabajo, recursos, tipos, factibilidad.

1

INTRODUCCIÓN

El teletrabajo es una modalidad de trabajo que se perfila dentro de

diversos campos profesionales e involucra las tecnologías y comunicaciones,

que inciden en las actividades manejadas por los contadores públicos, los

cuales a través de las tecnologías han logrado favorecer su crecimiento

profesional, así como mejorar las diversas destrezas y conocimientos que

puedan poseer, contribuyendo de manera directa la libertad e independencia.

Entre la metodología planteada para la indagación se plantea una

investigación de campo no experimental, con un nivel descriptivo y

propuesta, que permita identificar como el teletrabajo funciona en la práctica

del contador público independiente, que ventajas y desventajas trae y cuales

recursos son los más indicados para ser llevado a cabo.

El presente trabajo comprende contenidos de interés y novedosos

para cualquier área de labor profesional que se pueda manejar de manera

independiente; las investigadoras desarrollan el trabajo con la finalidad de

generar nuevas alternativas para la actividad laboral de los contadores

públicos independientes, abriendo una brecha para el manejo profundo de

las tecnologías como medio de comunicación, interacción y creación de

información útil y oportuna. Es importante destacar que el trabajo está

redactado de manera sencilla, con la finalidad de facilitar la comprensión de

los lectores. Hechas las consideraciones anteriores, se encuentra

estructurado en seis capítulos.

El Capítulo I, El problema, describe la problemática existente, refleja

los objetivos, la justificación, los alcances y limitaciones.

2

El Capítulo II, Marco referencial, abarca los antecedentes y las bases

teóricas.

El Capítulo III, Marco metodológico, vincula la naturaleza de la

investigación, el procedimiento metodológico, población, la

operacionalización de la variable, técnicas e instrumentos de recolección de

datos, validez, confiabilidad, procesamiento y análisis de datos.

El Capítulo IV, refiere el análisis e interpretación de los resultados.

El Capítulo V, refleja la propuesta de las estrategias. Finalmente,

El Capítulo VI, contiene las conclusiones y recomendaciones

generales de la investigación; junto a las referencias y anexos.

3

CAPÍTULO I

EL PROBLEMA

Planteamiento del Problema

A través del tiempo los seres humanos, la tecnología y la manera de

hacer las cosas han ido evolucionando a gran velocidad, comenzando desde

la aparición de los medios de comunicación en masa hasta las dos últimas

décadas con las nuevas tecnologías de la comunicación telemática, las

cuales permiten que la forma de comunicar y recibir información sea más

interactiva, automática y directa.

Esto exige una constante inspección y evaluación de los cambios que

ocurren en el entorno, a fin de mantener un uso adecuado de toda

información manipulada y transformada, la cual se considera debe ser fiable;

a fin de que países, organizaciones e individuos puedan tomar decisiones

más provechosas, ayudándoles a conocer a profundidad la situación en la

que se encuentran, facilitando la unión de su vida laboral con su vida familiar,

reduciendo los gastos, costos operativos, el ausentismo, la rotación de

empleados y la fuga de talentos, factores claves para el desarrollo, pues los

medios de comunicación y las nuevas tecnologías están provocando un

auge considerable en la cultura, el ámbito social, político y económico.

Ello conlleva a la necesidad de utilizar las nuevas Tecnologías de

Información y Comunicación reconocidas como (TIC´s), que se destacan por

4

sus grandes beneficios en relación al manejo de grandes volúmenes de

información y a la facilidad de adaptarse a las diferentes necesidades de

trabajo, comunicación y formación académica.

Estas tecnologías permiten aprender, desaprender y reaprender e ir

adaptándose a los nuevos tiempos, algo de gran relevancia en la sociedad

de la información y conocimiento, en el cual el acceso rápido es un elemento

básico y en donde el momento en el que se realiza el trabajo, el lugar donde

se ejecuta y los recursos que se utilizan para tal fin son imprescindibles para

mejorar la calidad de las actividades que se desarrollan.

Es aquí donde se presenta dentro de las TIC´s, el teletrabajo como una

modalidad en la cual el trabajo no tendría que realizarse específicamente en

las oficinas de la empresas de forma regular, lo que conlleva a flexibilidad en

cuanto al tiempo, el tipo de empleo y el espacio, en relación a lo expuesto,

Cabero J. (2007), hace la siguiente definición del teletrabajo:“Consiste en la

realización de la actividad laboral utilizando redes de comunicación, y

estando el trabajador aislado espacialmente de la sede de la empresa”(p.3).

Precisando la cita, es conveniente resaltar que se aprecian tecnologías

que propician la transformación de las formas actuales de trabajo, no sólo en

la manera en que se va a realizar el trabajo, sino también en dónde se va a

efectuar, permitiendo así una mayor comunicación, administración de

múltiples recursos, dando la oportunidad a que los profesionales cambien la

manera de trabajar; haciéndola más personal y propia; permitiéndoles laborar

desde cualquier sitio: su casa, el cibercafé, un parque, un restaurant o un

cafetín, entre otras, sin dificultad.

5

En este nuevo siglo las oficinas convencionales están perdiendo

lentamente su protagonismo ante el imparable avance tecnológico que está

llevando, a nivel mundial, a trabajar desde casa o un lugar lejos de las

oficinas tradicionales, sin embargo no todos los países han adoptado tales

cambios, entre ellos: Egipto, Nigeria, Camerún, Libia, Ghana, Cabo Verde,

Haití, Angola, India y Panamá.

Podría afirmarse como producto de las investigaciones realizadas por

las investigadoras que en Venezuela esta modalidad de trabajo a distancia

no es muy reconocida por diversos factores, como por ejemplo: no todos

tienen los conocimientos adecuados para manejar las nuevas tecnologías y

no existe una normativa legal referida a las condiciones y el medio ambiente

de trabajo; según Jaimes H. (2011): “Tal vez el principal obstáculo que hay

en el país para instaurar esta modalidad laboral es la resistencia cultural, el

temor al cambio” (p. 1), pues existe aún desconfianza en relación a la

productividad y el rendimiento de los empleados; sin embargo, es muy

probable que algunas empresas estén utilizando esta modalidad de trabajo,

quizás sin saberlo, motivadas por la dinámica actual.

En este contexto, se menciona que entre algunos de los servidores con

los que se intentó trabajar el teletrabajo en Venezuela son:auyantepuy.com y

terra.com.ve, los cuales ofrecen ciertos servicios y bienes; sinembargo otros

países como: Estados Unidos, España, Argentina, Uruguay, Madrid, Perú,

Chile, entre otros, tomaron esta modalidad como alternativa de trabajo y

atendiendo a éste, han creado algunas instituciones comoteletrabajo.cl de

Chile, temporex.com en Ecuador, teletrabajo.com.uy de

6

Uruguay,cetelco.orgde Colombia, la Asociación Argentina de teletrabajo aat-

ar.org, los cuales facilitan que los individuos procesen información para su

uso, por medio de equipos que permitan la comunicación continua y precisa

como: computadoras, portátiles, tabletas,teléfono, internet mediante el uso

de:correo electrónico (Hotmail, Gmail, Yahoo), chat y video conferencia

(Skipe, FaceTime, ooVoo, Logitech Vid HD, Google Talk y muchos otros),

fax, escáner, entre otras, permitiendo tener a la mano la información en

tiempo real, contribuyendo a cumplir con ciertos objetivos previstos, como si

se estuviera dentro de la misma empresa.

En un estudio hecho en España por Ortiz F. (1999), señala que el

sector donde hay más presencia de teletrabajo es:

En el de los trabajadores de la información, ya sea desde la introducción de datos hasta las funciones más complejas de investigación y desarrollo. Entre ellos, podemos destacar: a. Los que trasladan la información de un soporte a otro, por

ejemplo, quienes realizan tareas de ingreso de bases de datos. b. Los que gestionan la información, por ejemplo, traductores,

diseñadores gráficos, agentes de seguros, abogados, contadores, etc.

c. Los que producen información, por ejemplo, periodistas, informadores, analistas, programadores, comunicadores, etc.

d. Los que tienen relación con una clientela local, por ejemplo, oficinas de información, ventas por correspondencia y por teléfono, etc. (p. 1)

De acuerdo a esto se verifica la existencia de diversidad en el campo en

el que se puede emplear el teletrabajo, tal es el caso del contador público

que en su ejercicio independiente, debe estar plenamente ligado a una

constante comunicación con sus clientes con la finalidad de conocer sus

7

avances, actividades y decisiones financieras, lo que sin duda es bastante

restringido, cuando hablamos de tiempo y disponibilidad, pues dentro de su

tarea de asesor y consultor, debe estar en constante actualización y

creatividad, lo cual se logra a través de la utilización de algunos medios

tecnológicos.

En concordancia con lo anterior se considera bastante provechoso

trabajar con los clientes desde cualquier lugar, para conocer cualquier tipo de

operación y a la vez poder informarseen distintos campos; brindando un

servicio más apropiado, implementandotanto una jornada laboral completa o

parcial, modificando la manera de trabajar al recurrir a todos los medios y

métodos telemáticos disponibles a través del teletrabajo.

En donde todos los datos y la información se deberán enviar a los

clientes por canales seguros, con la finalidad de informar sobre las distintas

situaciones y actividades al instante. Este envío comprenderá desde planillas

de compras, de ventas, listados de cuentas para auditar, listados de precios,

catálogos, avisos de reuniones, reportes e informes, entre otros; evitando

con ello los alquileres de locales, el estacionamiento de vehículos, los

problemas de convivencia entre los empleados, las grandes inversiones en

las infraestructuras para trabajar, y así se aprovecharían mejor los puestos

de trabajo los cuales pueden ser compartidos por distintos trabajadores; a la

vez, menos desplazamientos, mas familia, menos contaminación, evita la

fuga de profesionales para otros países y el ausentismo, entre otros.

El uso del teletrabajo ofrecería a los contadores públicos

mayor autonomía, productividad, flexibilidad, más oportunidades laborales,

8

más vida familiar y menos estrés; lo cual contribuirá a la formación

profesional, mejor determinación de los plazos de entrega y a una mayor

utilización de tecnologías, que permitirán realizar un trabajo más ágil. De

manera que tanto la empresa como los teletrabajadores, es decir, los

contadores públicos logren beneficios.

Sin embargo, en cualquier tipo de trabajo existen aspectos negativos

que pueden desmejorar esa labor y la manera en el que el teletrabajador se

desenvuelve como: el ambiente profesional puede no ser el más apto para la

realización de sus actividades, sedentarismo, aumento de distracciones

dentro del núcleo familiar, horarios ilimitados, se pueden crear conflictos

derivados de la lealtad de los teletrabajadores cuando acceden a los bancos

de datos de las empresas, por lo que es necesario tomar ciertas

consideraciones, para no caer en ello como: crear estrategias para controlar

la evolución del trabajo, la motivación y confidencialidad de los datos,

además de redefinir los procedimientos, normas, estrategias y ubicación de

los equipos de trabajo.

Actualmente la búsqueda de información contable y la entrega del

trabajo a tiempo en las empresas, no solamente está condicionada en la

movilización hacia la empresa u organización, sino también a infinidades de

factores provenientes de su desempeño y puesta en práctica, los cuales

están establecidos por los medios y los recursos tecnológicos disponibles

para realizar dicho trabajo, es aquí donde surgen las siguientes

interrogantes acerca de cómo funciona el teletrabajo en la labor del contador

público: ¿Cuáles son los recursos del teletrabajo que se aplican en las

oficinas contables actuales?, ¿Cuál será la forma de teletrabajo más

9

apropiada para este tipo de actividad?, ¿Es posible la implantación del

teletrabajo como alternativa de apoyo para el Contador Público?, ¿Será que

esta alternativa de trabajo es viable para los contadores independientes

localizados en oficinas del Estado Táchira?, pues por lo leído en diversas

fuentes de internet se reconoce al teletrabajo como una opción para el futuro

necesaria e inevitable.

Objetivo General

Diseñar una propuesta de teletrabajo como alternativa para facilitar la

labor profesional de los contadores públicos independientes en las oficinas

contables de la Concordia en la ciudad de San Cristóbal del Estado Táchira.

Objetivos Específicos

Diagnosticar los recursos del teletrabajo aplicados actualmente en las

oficinas contables de la Concordia, San Cristóbal - Estado Táchira.

Identificar los tipos de teletrabajo más apropiados en el ámbito del

contador público.

Establecer la factibilidad financiera, operativa y ambiental del

teletrabajo, en las oficinas contables objeto de estudio.

Proponer los recursos y los tipos de teletrabajo más aplicables en las

oficinas contables de la Concordia.

10

Justificación de la Investigación

La presente investigación, representa un aporte en el contexto de

desempeño contable, tomando en consideración el impacto de las

telemáticas y de la comunicación digital en el desarrollo humano, sobre todo

en los efectos de las mismas en las relaciones culturales, sociales y

económicas de la zona sur este occidental del país. Es por ello que se

pretende presentar aspectos claves tanto en las áreas de las

telecomunicaciones como en el área contable, con la finalidad de establecer

la unión y combinación entre ellas haciendo hincapié en lo relacionado con el

desarrollo del trabajo dentro de las oficinas contables independientes.

Además, este trabajo dará a conocer las nuevas alternativas en cuanto a las

TIC’s, cómo se aplica el teletrabajo en el trabajo del contador público y cómo

las mismas pueden contribuir a mejorar el desempeño de las actividades

contables, dando apertura a una comunicación más interactiva con los

clientes propiciando una mejor relación con el cliente, gracias a la capacidad

de comunicación constante y continua de las actividades que se desarrollan

en las empresas, además de que permite un acceso más rápido y facilita

manejar grandes volúmenes de información, las cuales suelen estar

respaldadas.

Desde el punto de vista teórico, la revisión documental permitió

desarrollar este tema y los antecedentes establecieron la necesidad

deevaluar cómo el teletrabajo se complementa e integra con los trabajos

llevados en las oficinas contables actuales en la Concordia, zona sur este de

la ciudad de San Cristóbal reconocida por ser comercial, industrial y

fronteriza. Por lo tanto ello hace que en esta investigación se busque dar a

11

conocer o afianzar los aportes y avances de las nuevas tecnologías de

información y comunicación utilizadas, así como presentar el teletrabajo

como una alternativa de apoyo para el desempeño de las actividades

contables en la actualidad, en el cual se pretende ofrecer mayor libertad

para desempeñar sus tareas rutinarias de una manera más sencilla y

cómoda, desde cualquier lugar en el que se encuentre el contador,

manteniendo un vínculo más efectivo con las diversas tecnologías y con sus

clientes; sin la necesidad de estar en una oficina, que en sí conlleva un

protocolo de vestimenta y horario, aparte de que exige una planificación bien

establecida comenzando por conocer la cantidad de clientes que se deben

visitar o atender al día, así como actualizar todos los documentos de la

cartera de clientes y cumplir con todas las especificaciones legales.

Realmente no se busca eliminar la forma en que se trabaja

tradicionalmente desde las oficinas de la empresa, sólo se quiere

implementar una alternativa de innovación tecnológica que ayude a que éste

tipo de profesionales se puedan desenvolver mucho mejor y estén más

informados de sus clientes y de su familia a la vez. Hay que tomar en cuenta

que las tecnologías son un factor que estimula e incentiva a evolucionar en

los diferentes ámbitos, por lo que es necesario adaptarse a los cambios

rápidamente.

En cuanto al desarrollo metodológico se llevará a cabo como una

investigación de campo no experimental, en el cual se pretende recolectar

datos directamente de la realidad donde ocurren, sin manipular las variables,

con un grado de profundidad de nivel descriptivo que permita establecer

estructuras y comportamientos en cuanto a la cantidad de recursos

12

tecnológicos dentro de las oficinas contables, el grado en el cual influyen y

cómo mejoran el trabajo del contador público, principios esenciales para

abordar la investigación presente.

Es preciso mencionar que en el ámbito social de esta investigación

radica en las oportunidades que permitirá el teletrabajo en la inserción de un

mayor grado de individuos al campo laboral comenzando con los jóvenes,

mujeres y discapacitados, que por su condiciones especiales se les dificulta

laborar y mucho más si se habla de obtener un trabajo estable y flexible que

les permita crecer y desarrollar sus potenciales sin tener que movilizarse

constantemente.

Sin dejar a un lado la justificación práctica, en la cual la investigación

servirá de insumo para futuros estudios referentes al tema, donde se podrán

estudiar, analizar y ampliar los conceptos y aportes señalados por

estudiantes, profesionales en el área y afines en sus labores cotidianas y

laborales.

Alcances y Limitaciones

Por medio de la elaboración de la presente investigación se hace un

aporte significativo en el área contable en donde se busca proponer las

nuevas alternativas tecnológicas que van a contribuir con esta modalidad de

trabajo que desarrollan los contadores públicos, lo que traerá como fortaleza

fomentar el teletrabajo como un apoyo para el trabajo del contador público

independiente, en la cual habrá una constante búsqueda de herramientas

que favorezcan la llegada de información de una manera más sencilla,

13

rápiday segura, así como contribuirá a facilitar el cruce de información

cuando sea necesario, mejorando los procesos de análisis, corrección y

preparación de la información obtenida.

La investigación se llevará a cabo en las oficinas de los contadores

públicos independientes ubicados en la zona de la Concordia de la ciudad de

San Cristóbal del Estado Táchira. En la misma podrían presentarse

dificultades en cuanto a la poca colaboración de los contadores en

suministrar información, la falta de una regulación legal, el poco

financiamiento, así como el poco tiempo requerido por las investigadoras

para hacer las pruebas necesarias para su aplicación, pues el periodo de la

investigación se contempla en 6 meses.

14

CAPÍTULO II

MARCO REFERENCIAL

Antecedentes de la Investigación

Con relación al problema planteado, la presente investigación toma en

consideración como antecedentes, a una serie de trabajos y artículos

relacionados con el tema, desarrollados por profesionales del área y afines; a

continuación se presenta un resumen de cada una de ellas para aclarar el

enfoque teórico que será dado a la presente investigación

Quiñones Y. (2005), en su tesis de grado titulada:El Teletrabajo como

herramienta de desarrollo profesional del contador público independiente.

Presentado en la Universidad Centroccidental Lisandro Alvarado,

Barquisimeto Estado Lara. Trabajo realizado con la finalidad proponer el

teletrabajo como herramienta de desempeño profesional del contador

público. La investigación menciona las diferentes modalidades de teletrabajo

que existen y cómo el contador público independiente puede adoptarlas, se

menciona la falta de un marco legal un aspecto importante para tomar en

consideración en nuestra investigación. En la metodología se enfoca a una

investigación de campo de tipo descriptivo, la población estuvo conformada

por despachos que se desempeñan en el centro de Barquisimeto en la zona

comprendida en la Avenida Vargas calle 42.

Permitiendo concluir que el teletrabajo favorece el establecimiento de

nuevas relaciones laborales, así como ayuda a mejorar el nivel como

profesionales.

15

El trabajo de Quiñones se toma en cuenta por la relación con el tópico

teletrabajo en cuanto a las modalidades y a la carencia de un marco legal;

sin embargo se difiere en el contexto geográfico y en la actividad económica,

debido a que Barquisimeto es zona netamente industrial mientras que San

Cristóbal es zona fronteriza con la hermana República de Colombia; con

mayor actividad de intercambio de productos y servicios, además el presente

trabajo plantea un objetivo específico relacionado con la caracterización de

los diferentes tipos de teletrabajo en las funciones del contador público,

asimismo el estudio en temporalidad difiere ya que el de Quiñones se planteó

en el 2005 mientras que el presente se desarrolla en el 2013 ya con los

contadores y profesionales afines más conscientes de la innovación, del

apoyo de las nuevas tecnologías en el campo de trabajo, un servicio de

internet más eficiente, y más frecuente en los espacios profesionales en la

ciudad de San Cristóbal, es decir existe también un entorno técnico-social

diferente.

Osio L. (2010), en el Observatorio Laboral Revista Venezolana de la

Universidad de Carabobo en su artículo titulado:Teletrabajo: Una opción en

la era digital. El cual tiene como finalidad dar a conocer las (TIC’s),dentro de

las cuales el teletrabajo es visto como una opción muy atractiva para las

organizaciones que tienden a buscar un nivel más alto de profesionales, que

mejoren los servicios que prestan a sus clientes, reduciendo al mínimo los

costos que esto conlleva. Concluyendo que el teletrabajo es una modalidad

novedosa que permite a los países entrar en un nuevo rumbo tecnológico,

que invita al progreso y a la preparación de los profesionales en el uso de las

TIC’s.

16

La revista mencionada constituye un valioso aporte ala presente

investigación, pues permite documentar qué es el teletrabajo, cómo y dónde

se debe implantar, los objetivos, las ventajas y desventajas y las

competencias tecnológicas utilizadas; así como reconoce la inexistencia de

un marco jurídico a nivel mundial que incentive la introducción del teletrabajo

como una herramienta de apoyo, lo que ha dificultado suinserción, debido a

que exige una gran inversión en infraestructuray tecnología.

Beatriz V. (2010), en su tesis titulada: el Teletrabajo en la ciudad de

Rosario, el contexto de la globalización; su evolución y alcance presentada

en la Universidad Nacional de Rosario Facultad de ciencias Económicas y

Estadística. En la tesis se ha planteado como principal objetivo, el de

“Establecer precisiones de las características del proceso llamado teletrabajo

en las relaciones laborales y en la vida de los actores sociales”, situando el

análisis de la problemática en la Ciudad de Rosario, Provincia de Santa Fe,

Argentina. La autora nos convoca a ese proceso de reflexión, transitando en

los fundamentos teóricos del teletrabajo que, posteriormente, confronta con

experiencias. De igual forma se plantea un análisis transversal a través del

estudio de las nuevas relaciones sociales que el teletrabajo genera en los

planos personales, laborales y organizacionales. El estudio se apoya en una

metodología de abordaje que incluye el análisis de documentos, la

preparación de encuestas, así como la concreción de entrevistas

directamente relacionadas con la temática.

Trabajo realizado con la finalidad de dar respuesta ante la inquietud de

la correcta implementación de la figura del teletrabajo dentro del sector

público, influenciada por los acelerados cambios tecnológicos presentados

en los últimos años, con gran auge en la actualidad. Trabajo que se

considera valioso para la investigación pues el desarrollo del mismo

17

establece la historia del trabajo y se analizan las principales etapas que

marcaron el desarrollo, la importancia del uso de las TIC´s, como recurso

acreditado para el funcionamiento de la sociedad, del proceso del teletrabajo,

de los objetivos y estrategias que se requieren con las organizaciones

virtuales.

Bases Teóricas

Diseño: entendido como aquel que permite determinar los elementos

necesarios para planear o elegir cuál es la manera más efectiva para

promover y concretar la nueva modalidad de trabajo en tal sentido Gómez M.

(2006), describe diseño como: el “plan o estrategia concebida para obtener la

información que se desee, es decir, es el plan de acción a seguir en el

trabajo de campo”. (p. 85) y de acuerdo al Diccionario de Larousse (2011)

como la: “realización de un plan detallado para la ejecución de una acción o

idea” con el cual se buscará la realización de una propuesta.

Propuesta: tomando en consideración lo expuesto por Palma D.

(2005),podría definirse como: “un documento que describe un proyecto de

trabajo a realizar en un área o sector de interés; y que se elabora para

solicitar aprobación, apoyo institucional y/o financiero para su ejecución”. (p.

5), es decir,que se presenta como una recomendación para ser respaldada o

ejecutada por los gerentes o directores con posterioridad, con la intensión de

tomar una decisión, ya sea la incorporación o exclusión de ésta en las

operaciones.

18

Tecnologías de la información y comunicación (TIC’s).

Las cuales se están convirtiendo en un elemento estratégico y amplio,

que en cierta forma permite que los individuos se adapten a las

transformaciones y retos que se presentan durante el desarrollo y

crecimiento de la sociedad de la información y conocimiento, por lo que

podría decirse que los medios tecnológicos que integran las TIC´s en pocas

palabras son recursos que están apareciendo sin cesar, permitiendo la

introducción de estas en todas las actividades humanas y en todos los

ámbitos socioeconómicos.

Estas nuevas tecnologías nos ofrecen espacios que facilitan la

interconexión entre las personas e instituciones a nivel mundial a gran

velocidad. Por lo que son esenciales pues permiten difundir la información ya

elaborada y lista para ser utilizada.

De acuerdo a la definición de Marqués P. (2008), las TIC´s se define

como: “al conjunto de avances tecnológicos que nos proporcionan la

informática, las telecomunicaciones y las tecnologías audiovisuales, que

comprenden los desarrollos relacionados con los ordenadores, internet, la

telefonía, los "más media", las aplicaciones multimedia y la realidad virtual.

Estas tecnologías básicamente nos proporcionan información, herramientas

para su proceso y canales de comunicación.” (p.4)

Podría afirmarse que las nuevas tecnologías de la información y

comunicación son recursos que constituyen elementosimportantespara dar

forma al teletrabajo.

19

Actividadesdel Contador Público

Son aquellas que responden a una serie de conocimientos amplios y

diversos, que permiten la puesta en marcha de las diferentes estructuras y

funciones administrativas y contables que son necesarias para el

funcionamiento de las empresas y que se llevan a cabo gracias a los

soportes físicos y a las herramientas informáticas, que sin duda facilitan los

procesos de registro y de información.

Este tipo de profesionales se dedican a trabajar y mejorar la

información financiera que se les proporciona, debido a su capacidad y gran

gama de conocimientos en materia contable, fiscal, administrativa y de

auditoría. Y es aquí donde muchos profesionales toman en cuenta las

tecnologías y los medios de comunicación innovadores para darle al trabajo

un carácter más formal, oportuno y actual de acuerdo a las condiciones del

medio en el cual se desenvuelven. Todo esto con la finalidad de cumplir con

los objetivos empresariales e individuales que se buscan, según estoLópez y

Amaya H., (2007) en su informe: Tecnologías de información y comunicación

medio para lograr la competitividad en el área contable. Nos indica la relación

de las tecnologías en los aspectos profesionales de los contadores públicos:

Las tecnologías de información y comunicación han sido una herramienta efectiva para el logro de los objetivos tanto académicos como administrativos de una organización. Para tener los mejores resultados siempre han encaminado sus esfuerzos basados en unos lineamientos que buscan brindar servicios de calidad y optimizar los recursos.

El contador público debe prepararse para conocer a plenitud las tecnologías de información y comunicación emergentes en esta era del conocimiento, ya que, la implementación de las mismas no es simple, pero al ejecutarlas en los negocios deben basarse en:

20

los procesos, en su estructura organizacional y la cultura organizacional. Los contadores públicos deben estar actualizados en cuanto a los avances de las tecnologías de información.

En tal sentido podría mencionarse un avance revelador según las

investigadoras referentes a la parte tecnológica que favorece a los

contadores públicos como es el caso del visado telemático implementado por

el Colegio de Contadores, en este caso particular el situado en San Cristóbal

Estado Táchira; el cual contribuye en el trabajo del contador independiente,

pues permite sustituir el papel por documentos electrónicos, los cuales

cuentan con la particularidad de estar previamente firmados y avalados por el

colegio; y para disfrutar de tal sistema informático solo es necesario

inscribirte e ingresar a tu cuenta vía internet. Factor que de manera favorable

apoya la alternativa del teletrabajo dentro de este campo de trabajo.

Por otra parte es preciso reforzar que las aplicaciones de las TIC´s en

el área contable, como el teletrabajo constituye una alternativa de apoyo que

complementaria el desarrollo de las actividades que desempeñan estos

profesionales en los puestos de trabajo en esta nueva sociedad,

interconectada, virtual y digitalizada, que permiten cambiar los modos de

trabajo, las relaciones y el proceso de aprendizaje, pues no solo se trabaja

con personas que manejan un solo idioma, motivo que fuerza al contador

público virtual a reforzar y ampliar los tipos de lenguajes que maneja para

comunicarse.

Historia del Teletrabajo

Durante la década del setenta (70), en los Estados Unidos, y en plena

crisis del petróleo, Jack Nilles expresó su primera idea: "llevar el trabajo al

21

trabajador y no el trabajador al trabajo"; lo cual causó gran auge y permitió

realizar predicciones y proyecciones referentes a esta modalidad de trabajo.

Posteriormente establece que se podría considerar que las personas

podían teledesplazarse para trabajar usando tan solo comunicaciones

remotas basadas en las tecnologías de la información. Sin embargo, debido

a la recesión económica a nivel mundial en esos momentos deja de ser poco

llamativo.

Seguidamente a estos aportes, hubo un salto tecnológico

impresionante con la difusión de red reconocida como internet en los años

noventa (90) y la amplia velocidad de las redes, los cuales pusieron a

disposición a millones de personas, los recursos necesarios para la

realización del trabajo a distancia. Paralelo a ello el atentado a las Torres

Gemelas en el 2001 demuestran una vez más que el teletrabajo aparece

como solución en momentos de crisis, ya que permite descentralizar las

operaciones y contribuye a evitar la fuga del recurso humano hacia otros

países.

.

Es preciso mencionar que el movimiento a favor del teletrabajo y la

práctica del mismo se han acelerado desde los últimos años y están

modificando profundamente las actividades motivado por su flexibilidad y

competitividad.

El teletrabajo

Se reconoce como un proceso con grandes implicaciones en todos los

ámbitos de la vida, que surge como consecuencia del desarrollo tecnológico

y de la implantación de la sociedad de la información y el conocimiento. En el

22

cual hay que tener presente según Di Martino, V. y Wirth (1990), que el

mismo se desarrolla: “en un lugar donde apartado de las oficinas centrales o

de los talleres de producción el trabajador no mantiene contacto personal

alguno con sus colegas pero está en condiciones de comunicarse con ellos

por medio de las nuevas tecnologías”( p. 471).

Es conveniente recordar que el teletrabajo en sus inicios estaba

concebido de un modo más restringido que en la actualidad y este avance se

debe gracias a las soluciones tecnológicas disponibles que permiten un

grado de implantación del teletrabajo cada vez mayor.

Por otro lado Salazar C. (2007), lo define como:

El Teletrabajo es una forma flexible de organización del trabajo; que consiste en el desempeño de éste fuera del espacio habitual de trabajo, durante una parte importante de su horario laboral, pudiendo realizarse a tiempo parcial o completo. Engloba una amplia gama de actividades y requiere el uso frecuente de TIC’s para el contacto entre el trabajador y la empresa. Pudiendo ser realizado por cualquier persona independiente del género, edad y condición física. (p. 3).

Tipos de Teletrabajo

El cual depende de diversos factores, pues son afectados por el

estatus de trabajo, su duración, el lugar en el que se desarrolle, en cuanto a

la manera en la cual se va a enviar o recibir información dentro de esta

modalidad de trabajo se mencionan:

23

• En cuanto a su estatus de trabajo:

Tomando en cuenta investigaciones leídas en distintos sitios

electrónicos por las autoras se deduce, que el estatus de empleo de un

trabajador ahora catalogado como teletrabajador puede clasificarse de

acuerdo a los motivos que los incentiva a iniciarse en este campo, ya sea por

costumbre, contrato o conveniencia de ambas partes.

Teletrabajadores por cuenta ajena: aquellos en los cuales se estipula en el

contrato de trabajo o acuerdo del empleado que su casa u otro lugar es su

lugar de trabajo en lugar de la oficina de la empresa.

Teletrabajadores autónomos o liberales: se consideran aquellos que por la

costumbre y el tiempo que ya llevan desempeñando sus actividades

laborales en el hogar, prefieren trabajar desde sus casas, debido a que se le

es habitual pues ya han establecido rutinas de trabajo, asumidas mientras

podían costear los gastos referentes a tener un despacho propio. Motivado a

situaciones como ésta es que surge este tipo de estatus en busca de reducir

aún más los gastos de las empresas y propiciando el cambio de mentalidad

de las oficinas formales a actividades por redes.

Teletrabajo informal: son aquellos que desarrollan esta modalidad de

trabajo y lo adoptan, sin la necesidad de darle alguna formalidad al individuo

que lo desempeña, es decir trabajan sin un contrato, y podría suceder el

caso que hasta las políticas de las empresas pueden incluso estar en contra

del teletrabajo.

24

• En cuanto a su duración:

Siendo el teletrabajador una persona con un horario flexible de trabajo,

no todos cumplen con los mismos horarios, de tal forma que se le ha

atribuido una clasificación a esta condición, de acuerdo a lo expresado por la

asesoría inglesa Management Technology Associatesse ha establecido de la

siguiente manera:

Teletrabajadores marginales: corresponden a quienes trabajan lo suficiente

como para que se les pueda precisar como teletrabajadores, pero su

regularidad es insuficiente para que ese tipo de labor se convierta en un

aspecto usual de su forma de trabajar, pues sigue desempeñando sus

actividades en su lugar de trabajo, es decir las oficinas de la empresa.

Normalmente, es marginal pues dispone de pocos equipos de oficina

en su casa para desarrollar tales actividades.

Teletrabajadores sustanciales: son aquéllos en el cual el teletrabajo es tan

regular y constante como para convertirse en una rutina de trabajo. Donde la

oficina principal sigue siendo la empresa, pero a su vez se ha creado una

práctica de trabajo en la casa y tiende a disponer de ciertos equipos para

trabajar.

Teletrabajadores primarios: son aquéllos donde el teletrabajo se ha

convertido en su forma principal de trabajar. Donde su casa se considera

como el centro de su actividad laboral y por lo tanto dispone de gran cantidad

de equipos necesarios para el desarrollo de su trabajo.

25

Por lo expuesto anteriormente, se podría concluir que dependiendo

de distintos aspectos tales como: la periodicidad, lugar y tiempo que dedique

el sujeto a realizar sus actividades laborales fuera de las oficinas ordinarias

de trabajo, se puede clasificar como teletrabajador como marginal, sustancial

o primario.

• En cuanto al lugar en el que se desarrolle:

El teletrabajo en el domicilio: corresponde aquel en el cual toda la jornada

de trabajo se desarrolla en el propio hogar, y en el cual el trabajador es

responsable de organizar su horario libremente, debido a que, en la mayoría

de los casos, tanto su relación con la empresa como su remuneración están

sujetas al cumplimiento de objetivos específicos.

Es utilizada con frecuencia para la ejecución de tareas rutinarias

relacionadas con mecanografiado o digitalización de datos, relleno de

formularios, atención telefónica a clientes, entre otros. Y donde las

condiciones de trabajo son tan poco favorables que han sido aislados y

limitados de equipos de trabajo y excluidos de sindicatos.

a. Por cuenta propia: principalmente destinadas a aquellas

actividades relacionadas con el manejo de datos y también

aquellas que suponen una labor de estudio y diseño.

b. Por cuenta ajena: personas que por diversas circunstancias

necesitan trabajar desde su domicilio.

26

El teletrabajo en oficinas satélite: es aquel que se desarrolla en un centro

de trabajo distinto y distante de la empresa y que no es la residencia de los

trabajadores, sin embargo pertenecen a la empresa. Pueden existir varias

oficinas satélite desarrollando las mismas tareas propias de una misma etapa

productiva, o bien desempeñando la misma prestación de servicios por lo

tanto, se concluye que la diferenciación entre ellas no es funcional sino

estrictamente geográfica.

El teletrabajo móvil: se trata de aquella actividad que se desarrolla en el

lugar en el cual se encuentren, sin la necesidad de una oficina generalmente

son trabajadores dotados de equipos portátiles con sistemas bien

especializados. Este tipo de trabajo es indicado para los agentes de ventas,

reporteros, políticos, artistas, mantenimiento informático, representantes que

están permanentemente realizando su trabajo y que suelen ser localizados

en cada momento entre otros. Suele ser más justificable en aquellos casos

en que existe un número reducido de clientes en un área concreta geográfica

y no se justifica el gasto de la creación de un centro de trabajo fijo de la

empresa. Sin embargo, en ocasiones las empresas cuentan con telecentros

que complementan ciertas tareas, en un tiempo mínimo y sin que

necesariamente exista una regularidad en el uso de estas instalaciones por

parte de los teletrabajadores móviles.

El teletrabajo desarrollado en un telecentro: corresponde al trabajo que se

realiza en instalaciones ajenas a la empresa y que muchas veces son

utilizadas por varias personas a la vez, sin importar si son de la misma

empresa. Estos lugares instalados en áreas cercanas a los domicilios están

dotados de una serie de recursos y herramientas específicas que les

permiten realizar todas las actividades planeadas en un mismo lugar y

cumplen con todas las normas de higiene y seguridad que se encontrarían

27

en las empresas. Aquí hay una vinculación regular entre el hogar y la oficina,

pues muchas veces se puede adelantar el trabajo desde el hogar y luego

recurrir al telecentro a complementarlo, transferirlo o compartirlo, así como

acudir solo al telecentro por una reunión en determinado momento. Además,

de que estos telecentros permiten una comunicación electrónica permanente

con la empresa lo que contribuye a supervisar y organizar el trabajo llevado a

cabo por los teletrabajadores.

• En cuanto a la manera en la cual se va a enviar o recibir información dentro de este tipo de trabajo se puede especificar:

Teletrabajo conectado: realizado a través de los medios telemáticos,

conectados directamente con la empresa para recibir, informar, recoger

instrucciones de trabajo y proporcionar resultados. Donde el teletrabajador se

mantiene casi todo el tiempo en conexión con la oficina central. El cual a su

vez puede ser de dos maneras:

a. Teletrabajo en un solo sentido: actividad realizada con la ayuda de

una conexión permanente al sistema central de la empresa, en el

cual fluye los datos sin ningún tipo de control directo desde ésta

sobre el terminal externo.

b. Teletrabajo interactivo: en el cual el ordenador está conectado con

una red, la cual permite intercambiar información con la empresa y

con otros ordenadores en tiempo real.

Teletrabajo desconectado: es aquel que se realiza a través de memorias u

otros medios tecnológicos, pues no se mantiene un contacto directo con la

28

empresa, solo se limita a dar las órdenes y parámetros a seguir al comienzo

del trabajo y luego se evalúa el producto final.

Implicaciones del Teletrabajo

El teletrabajo es una manera de evolucionar la idea actual que se tiene

del trabajo en las oficinas, en donde la gran parte de los trabajos que se

desarrollan en la actualidad consisten en el uso de computadoras, ya sea

para realizar una actividad específica, o simplemente para analizar o evaluar

una gran cantidad de datos, en donde se ve evidente que no es realmente

necesaria la presencia del trabajador en las oficinas centrales de la empresa.

Aquí es donde el uso del teletrabajo presenta varios puntos positivos como la

disminución de coste en espacio y transporte, así como el tiempo muerto que

gasta una persona común al terminar su actividad cotidiana. Mas no todo es

positivo en el teletrabajo, pues también se debe conocer las implicaciones

negativas que su práctica y desarrollo pueden generar en el teletrabajador

como el aislamiento que se causa en las personas que realizan las

actividades en casa, debido a tantas horas de manera solitaria que no

pasaría en su oficina de manera normal, la escasa socialización con entes

diferentes a sus familiares entre otras cosas. Por lo que esta modalidad de

teletrabajo plantea una replanificación del trabajo dejándose de enfocar en

las horas que se pasan en las oficinas y orientándose mejor en las horas

dedicadas en si a la realización de ese trabajo.

En relación a estas ventajas y desventajas a las que se mencionan en

el párrafo anterior, las investigadoras establecieron la necesidad de crear un

cuadro que refleje de acuerdo a los contenidos leídos durante la

investigación, las ventajas y desventajas que se van a enfrentar los

29

profesionales que se incentiven o quieran experimentar con esta alternativa

de trabajo reconocida como teletrabajo.

Cuadro 1: Ventajas y Desventajas

VENTAJAS DESVENTAJAS

Más vida familiar y unificación de objetivos.

Conocimiento insuficiente por parte de los directivos. El empleador puede ejercer un

control excesivo al pensar que sin una supervisión directa se incumplirá con las

funciones asignadas Más tiempo libre, mejor rendimiento que en la oficina, elección de las horas de trabajo,

mejor calidad de vida.

Algunas veces horarios ilimitados, incluidos los fines de semana.

Elección personal del entorno de trabajo. El ambiente en el que el trabajador labora puede

no ser el más apto para la realización de sus actividades.

Reducción de costos (Alquiler, equipamiento, ahorro en gastas de desplazamiento, y

electricidad)

Inseguridad sobre la confiabilidad de la información.

Mas productividad Aislamiento

Mayor posibilidad de independización Inseguridad económica, social y profesional

Fuente: Gómez y Salas (2013).

Teletrabajadores

Se trata de personas que desarrollan su actividad profesional en

cualquier momento y lugar, fuera del lugar usual de trabajo. Sus ocupaciones

se caracterizan por el uso de las nuevas tecnologías, aunque no todos ellos

las utilizan con la misma intensidad.

Son muchas las áreas en las que se puede trabajar a distancia

asesoría laboral, fiscal, jurídica, traducción, consultoría, medicina,

enseñanza, trabajo de secretaría, arquitectura, edición, ingeniería,

30

medioambiente, entre otros. Una de las grandes ventajas del teletrabajo es

generar alternativas de empleo.

Características del Teletrabajador

a) Suelen ser personas que se adaptan a las nuevas formas de

organización del trabajo y tienen gran facilidad para la utilización de

las altas tecnologías y manejar los recursos informáticos.

b) Debe tener criterio propio para tomar decisiones, iniciativa,

autocontrol, capacidad de asumir riesgos y espíritu emprendedor.

c) Debe tener un alto grado de flexibilidad, autonomía y velocidad para

aprender, es decir debe estar dispuesto a dirigir estructuras

horizontales y donde no está presente una cadena de mando.

d) Debe estar abierto a dar y recibir ideas y a comunicarse ampliamente

así como a trabajar muchas horas al día, por lo que se tiende a

trabajar por planificaciones establecidas.

Características de los puestos Teletrabajables

De acuerdo a las investigaciones realizadas se pueden señalar que:

se ejecutan en forma apartada e individual, que están asociados a puestos

en los cuales el trabajo tiene objetivos claros y metas específicas que

permiten la planificación, seguimiento y control, requiere de un uso intenso

de tecnologías de información y comunicación y no requieren que los altos

empresarios estén supervisando constantemente su ejecución. En su

mayoría son puestos que se desarrollan sin mucha dependencia de

compañeros de trabajo y que deben cumplir estrictamente ciertos requisitos

como: contar con un espacio físico accesible e independiente, iluminado,

ventilado, con internet y con mobiliario ergonómicamente aceptable.

31

El Teletrabajo y la Tecnología

Uno de los soportes más importantes para el desempeño del

teletrabajo como alternativa de apoyo para los contadores públicos

independientes es:

Internet: contribuye al desarrollo y la expansión pues facilita que sus

usuarios realicen una serie de actividades de la manera más cómoda como:

consultar la información de los servicios públicos, periódicos, revistas, oír la

radio, ver vídeos, intercambiar información, conversar con otras personas,

comprar productos y servicios y descargar archivos.

Software: compuesto por un conjunto de componentes lógicos que permiten

que los ordenadores funcionen correctamente y que cumplan con ciertas

especificaciones establecidas por los diversos programas. Según Pareja, C.,

Andeyro, A. y Ojeda, M. (1994), es aquel que:

Está formado por aquellos programas que han sido desarrollados para realizar tareas concretas. Se llama así porque el computador se aplicara un trabajo determinado, facilitando su ejecución y resolución. Por ejemplo, un procesador de textos, una hoja de cálculo, un gestor de bases de datos, un generador de gráficos, un programa de contabilidad, juegos, etc. (p.20)

La Perspectiva Social del Teletrabajo

Teniendo en cuenta que el teletrabajo fue creado bajo la idea de

mejorar la productividad y reducción de costos, mientras contribuía a mejorar

los aspectos del transporte, la urbanización y en el medio ambiente.

32

El impacto ambiental del teletrabajo se ha considerado más positivo

que negativo, debido a que permite la reducción de los desplazamientos

hacia los lugares de trabajo y ayuda a reducir el consumo de energía y la

emisión de contaminantes. Estas mejorías permitieron que surgiera gran

interés en los efectos de la modalidad en el ámbito social en relación al grado

de aceptación.

Por otra parte la implantación del teletrabajo favoreció la inclusión

laboral de mujeres, jóvenes y discapacitados dando oportunidad a igualdad

de oportunidades laborales.

Salud Ocupacional y Teletrabajo

El teletrabajo en relación a su efecto en la salud depende de múltiples

elementos a la hora de vigilar y atender las nuevas necesidades y riesgos

para la salud de los teletrabajadores. Por un lado, se encuentra la dinámica

del mercado laboral, en la cual se hallan las distintas formas de teletrabajo y

a su vez la flexibilidad en cuanto al tiempo de trabajo y por otro lado, el lugar

de trabajo debe cumplir con ciertas normas de seguridad y salud, dando

mucha más atención al tipo de teletrabajo que se desarrolla en el hogar,

sobre todo en cuanto a equipamiento, luminosidad, ventilación y temperatura.

Tomando en cuenta los aspectos de salud hay que cuidarse de la

tendencia al estrés que pudiera desarrollarse, debido a la no actualización,

capacitación y mejoras en todo lo relacionado al tipo de trabajo que se

realice, sin dejar a un lado los riesgos que se le atribuye al sedentarismo y

las alteraciones de hábitos alimenticios que se presentan en la mayoría de

las formas del teletrabajo.

33

Marco Normativo o Legal

Teletrabajo en Venezuela

La expresión Gobierno Electrónico ha penetrado en el vocabulario de

los venezolanos de manera vertiginosa en los últimos años, a través de la

automatización de los procedimientos administrativos, en los cuales los

ciudadanos pueden acceder a diversos portales en internet que la

administración pública provee a fin de sistematizar los procesos y simplificar

los mismos, tal como lo establece el Decreto con Fuerza de Ley de

Simplificación de Procedimientos Administrativos.

Al respecto del párrafo anterior Cañizales A. (2007), define Gobierno

Electrónico como: “el uso de las tecnologías de información y comunicación

por parte de los gobiernos con el fin de mejorar su gestión interna, así como

facilitar la oferta de servicios e información y de los sistemas de intercambio

e interacción con los ciudadanos, y también con organizaciones públicas y

privadas”.(p. 92)

Por otra parte los conceptos de tecnologías de información y

comunicación (TIC’s) dentro de estos parámetros no se limitan solo la red de

Internet, incluye también al uso de los correos electrónicos, telefonía móvil

celular y la televisión por cable; pues es habitual el uso de medios

informáticos para comunicarse con los clientes o compañeros de trabajo,

para el envío de resultados y en la mayoría de los casos, para la realización

de alguna actividad, y sobre todo en la actualidad donde se obliga a las

empresas tanto públicas como privadas a la inserción en sus nóminas de

trabajadores con discapacidad, sin embargo aún no se han realizado las

modificaciones de las leyes pertinentes como: la Ley Orgánica del Trabajo y

34

Ley del Estatuto de la Función Pública, entre otras leyes afines o

relacionadas a fin de aplicar a este tipo de trabajadores las condiciones y

garantías sociales y laborales acordes a su situación.

La inserción de articulados en las leyes mencionados en materia del

teletrabajo como alternativa laboral en consideración con la discapacidad,

sería de gran ayuda, pues impide el traslado de un lugar a otro, lo cual

contribuye con el teletrabajo y facilita resolver los problemas referentes al

empleo de personas de discapacidad en las empresas mediante las

tecnologías de la información y la comunicación. En el cual los trabajadores

pueden mantener permanente comunicación con sus compañeros y

superiores de la empresa y a su vez les permiten percibir los mismos

beneficios establecidos por las leyes y los contratos de trabajo.

Sin embargo esta iniciativa no está aún enmarcada en la regulación de

una actividad laboral y económica, que es el objeto de la investigación que

se inicia.

En la Ley Orgánica del Trabajo establece en sus artículos 23, 24 y 25,

se expresa lo siguiente:

Artículo 23: Toda persona apta tiene la necesidad de trabajar, dentro de su

capacidad y posibilidades, para asegurar su subsistencia y en beneficio de la

comunidad.

Artículo 24: Toda persona tiene derecho al trabajo. El Estado procurará que

toda persona apta pueda encontrar colocación que le proporcione una

subsistencia digna y decorosa.

35

Artículo 25: El Estado se esforzará por crear y favorecer condiciones

propicias para elevar en todo lo posible el nivel de empleo. Las empresas o

establecimientos que en proporción a su capital generen mayor número de

oportunidades estables y bien remuneradas de trabajo, serán objeto de

protección especial por parte de los organismos crediticios del sector público

y se tendrán en consideración en las políticas fiscales, económicas y

administrativas del Estado.

Sin embargo, no se prevén en la LOT los mecanismos de trabajos

orientados al teletrabajo; como una opción que permita la inclusión laboral y

las garantías tanto para el trabajador como el patrono.

En materia de relación laboral con el Estado y la Ley del Estatuto de la

Función Pública, establece lo siguiente:

• Artículo 1: La presente ley regirá las relaciones de empleo público

entre los funcionarios y funcionarias públicos y las administraciones

públicas nacionales, estatales y municipales, lo que comprende:

1. El sistema de dirección y de gestión de la función pública y la articulación

de las carreras públicas.

2. El sistema de administración de personal, el cual incluye la planificación de

recursos humanos, procesos de reclutamiento, selección, ingreso, inducción,

capacitación y desarrollo, planificación de las carreras, evaluación de

méritos, ascensos, traslados, transferencia, valoración y clasificación de

cargos, escalas de sueldos, permisos y licencias, régimen disciplinario y

normas para el retiro.

36

Esta ley rige la función de los funcionarios y funcionarias del sector

público Nacional, sin embargo, a pesar de ser amplia en la inclusión de

personas a cargos sin menospreciar sus capacidades físicas y mentales,

salvo las contempladas en la Constitución de la República Bolivariana de

Venezuela, no establece mecanismos de relación laboral, como el

teletrabajo, esto es debido a la desactualización de los procesos con

respecto a la dinámica tecnológica nacional.

Aspectos Legales en otros países

Teletrabajo en Colombia

En lo referente a la normativa en Colombia sobre el teletrabajo las

autoras han encontrado que se toma como lineamientos aquellos

establecidos en la Ley 1221 del 2008, en la cual se establece las normas

para promover y regular el mismo así como se dictan otras disposiciones.

Tenemos que en la última década en éste país, se han expedido distintas

legislaciones inclinadas a regular todo lo relacionado a las TIC´s en distintos

ámbitos.

A continuación, se trata de analizar principalmente tres legislaciones

relacionada al Teletrabajo en Colombia:

• Ley 527 de 1999 - Comercio Electrónico.

• Ley 1221 de 2008 - Teletrabajo.

• Ley 1273 de 2009 - Delitos informáticos

37

• Ley 223 de 1995, Ley 223 de 1995, Decreto 1094 de 1996. Decreto

1929 de 2007 Factura electrónica.

• Decreto 1151 de 2008 - Gobierno en Línea

• Menores: Ley 679 de 2001 - Pornografía Infantil.

• Administración de justicia: Ley 270 de 1996 art. 95 - Tecnología al

servicio de la administración de justicia

• Acuerdo No. PSAA06 - 3334 de 2006 - Notificaciones Electrónicas

• Ley 1238 de 2008 - Certificados de antecedentes disciplinarios y

judiciales electrónicos

• Ley 1286 del 2009 - Ciencia y tecnología

• Ley 1266 del 2008 - Habeas Data

• Ley 1341 de 2009 - Tic´s y Sociedad de la información

Debido a la cantidad de contenido y la complejidad de las mismas a

continuación, se trata de analizar principalmente tres (3) legislaciones

relacionadas al Teletrabajo en Colombia.

Ley 527 de 1999: Contribuye a la regulación del comercio electrónico, los

mensajes de datos, las firmas digitales, los certificados digitales, las

entidades de certificación entre otras. Observemos algunas cuestiones que

regula la ley.

• Mensaje de datos

• Comercio electrónico

• Equivalente funcional

• Firma Digital

• Sistema de información

• Certificados digitales

38

La Ley 1273 de 2008: Aquí es preciso comprender que el teletrabajador

manipula información, ya sea tratada, modificada, transmitida, o creada y es

allí donde radica la importancia de que al teletrabajador se le deba asignar la

información. Sin embargo, el mal uso de estos recursos tecnológicos y la

información puede acarrear responsabilidades penales para quienes trabajan

con esta forma de trabajo entre algunas de las causas tenemos:

• Acceso abusivo a un sistema informático

• Daño informático

• Violación de datos personales

• Aprovechando la confianza depositada por el poseedor de la

información o por quien tuviese un vínculo contractual con esté.

La Ley 1341 de 2009 Ley de Tics y Sociedad de la Información

Artículo 3: Referente a la sociedad de la información y del conocimiento. En

el cual el Estado reconoce que el acceso y uso de las tecnologías de la

información y las comunicaciones, el despliegue y uso eficiente de la

infraestructura, el desarrollo de contenidos y aplicaciones, la protección a los

usuarios, la formación de talento humano en estas tecnologías y su

carácter transversal, son pilares para la consolidación de las sociedades de

la información y del conocimiento.

Artículo 2, Núm. 6: Neutralidad Tecnológica. En el cual el Estado

garantizará la libre adopción de tecnologías, teniendo en cuenta

recomendaciones, conceptos y normativas de los organismos internacionales

competentes e idóneos en la materia, que permitan fomentar la eficiente

39

prestación de servicios, contenidos y aplicaciones en las tecnologías de la

información y de las comunicaciones y a su vez garantizar la libre y leal

competencia y que su adopción sea armónica con el desarrollo ambiental.

Artículo 18: El Ministerio de Tic´s, tendrá las siguientes funciones, según:

Núm. 13: Promover, en unión con las entidades competentes, la regulación

del trabajo virtual remunerado, como alternativa de empleo para las

empresas y oportunidad de generación de ingresos de los ciudadanos, de

todos los estratos sociales.

Teletrabajo en Argentina

En la medida que su avance afecte la estructura de la relación

laboral y de la organización empresarial, se hace indispensable la previsión

de los marcos normativos y fácticos donde ha de desarrollarse el mismo. Si

el teletrabajo se impone cada vez más en la sociedad de la información y

conocimiento, y se presenta en algunas ocasiones como una solución

orientada a la creación y mantenimiento de puestos de trabajo, con la

implementación de nuevas tecnologías y los nuevos avances en la ciencia

nuestra época estará repleta de cambios constantes en todos los rubros

tanto sociales, económicos y políticos. Y es por ello que se han incluido

nuevas formas de prestar el trabajo personal, como el llamado teletrabajo.

Teletrabajo España

En lo relativo al marco jurídico del teletrabajo en España, el Real

Decreto - Ley 3/2012, del 10 de Febrero, estableció medidas urgentes para la

reforma del mercado laboral, que entro en vigor y constituye un hilo legal,

que establece por primera vez una regulación del fenómeno del teletrabajo,

40

mediante una redacción del Art. 13 del estatuto de los teletrabajadores,

relativo al “trabajo a distancia”

Teletrabajo: una particular forma de organización del trabajo, que

encaja perfectamente en el modelo productivo y económico que se persigue,

al favorecer la flexibilidad de las empresas en la organización del trabajo,

incrementar las oportunidades de empleo y optimizar la relación, entre tiempo

de trabajo y vida personal y familiar.

No obstante a lo anterior, el hecho de que previamente el teletrabajo,