RES'O'ILUCIONDELSECRETARIO GENERAL DELA …

20

RES'O'ILUCIONDEL SECRETARIO GENERAL DE LA SUPERINTENDENCIA NACIONAL DE LOS REGISTROS PUBLlCOS W O l.. 5-2016-SUNARP/SG Lima, 1 9 FEB. 2016 VISTO: El Proyecto de Directiva sobre "Nuevos Parámetros Patrimoniales para los Bienes de la Cuenta 1503 Vehículos, Maquinarias y Otros de ./,-:.-._.. "c ~~~~~~,} C~~~e~1 ~~~ic~~m~~~c;~~~,;n las Unidades Ejecutoras de)~;;.:;~~:), .. :. -.' . CONSIDERANDO: Que, de acuerdo al párrafo 67 de la NICSP17 Propiedad, Planta y Equipo, se ha establecido que la estimación de la vida útil de los bienes constituye un marco referencial que debe ser revisado anualmente y los eventuales cambios que pudieran derivarse de dicha estimación, deberán efectuarse en concordancia con la NICSP3 Politicas Contables, Cambios en las Estimaciones Contables y Errores, orientando su aplicación, al objetivo de presentar en libros, valores razonables de la cuenta 1503 Vehículos, Maquinarias y Otros; Que, con la finalidad de garantizar que los bienes conformantes de la cuenta 1503 Vehículos, Maquinarias y Otros, de las Unidades Ejecutoras de SUNARP, cuenten con un valor razonable en libros al 31 de diciembre de 2015, mediante la aplicación correcta y uniforme de parámetros patrimoniales concordantes con la NICSP 17 Propiedad, Planta y Equípo y la normatividad contable establecida por la Dirección General de Contabilidad Pública, a través del Informe N° 004-2016-SUN~RP-OGAlOAB-ADM-CP de fecha 01 de Febrero del 2016, se. remitió un proyecto de Directiva denomina ""Nuevos Parámetros Patrímoniales para los Bienes de la Cuenta 1 3 Vehículos, Maquinarias y Otros de SUNARP, y Bases para su

Transcript of RES'O'ILUCIONDELSECRETARIO GENERAL DELA …

RES'O'ILUCIONDEL SECRETARIO GENERAL DE LASUPERINTENDENCIA NACIONAL DE LOS REGISTROS

PUBLlCOS W O l.. 5-2016-SUNARP/SG

Lima, 1 9 FEB. 2016

VISTO:

El Proyecto de Directiva sobre "Nuevos Parámetros Patrimonialespara los Bienes de la Cuenta 1503 Vehículos, Maquinarias y Otros de ./,-:.-._.."c

~~~~~~,} C~~~e~1 ~~~ic~~m~~~c;~~~,;n las Unidades Ejecutoras de)~;;.:;~~:),

.. :. -.' .CONSIDERANDO:

Que, de acuerdo al párrafo 67 de la NICSP17 Propiedad, Planta yEquipo, se ha establecido que la estimación de la vida útil de los bienesconstituye un marco referencial que debe ser revisado anualmente y loseventuales cambios que pudieran derivarse de dicha estimación, deberánefectuarse en concordancia con la NICSP3 Politicas Contables, Cambios enlas Estimaciones Contables y Errores, orientando su aplicación, al objetivode presentar en libros, valores razonables de la cuenta 1503 Vehículos,Maquinarias y Otros;

Que, con la finalidad de garantizar que los bienes conformantes de lacuenta 1503 Vehículos, Maquinarias y Otros, de las Unidades Ejecutoras deSUNARP, cuenten con un valor razonable en libros al 31 de diciembre de2015, mediante la aplicación correcta y uniforme de parámetrospatrimoniales concordantes con la NICSP 17 Propiedad, Planta y Equípo y lanormatividad contable establecida por la Dirección General de ContabilidadPública, a través del Informe N° 004-2016-SUN~RP-OGAlOAB-ADM-CP defecha 01 de Febrero del 2016, se. remitió un proyecto de Directivadenomina ""Nuevos Parámetros Patrímoniales para los Bienes de laCuenta 1 3 Vehículos, Maquinarias y Otros de SUNARP, y Bases para su

aplicación en las Unidades Ejecutoras de SUNARP al Cierre 31 de diciembre2015";

De conformidad al literal r) del artículo 12° del Reglamento deOrganización y Funciones de la SUNARP, aprobado mediante DecretoSupremo N" 012-2013-JUS; y con los vistos buenos de la Oficina General deAsesoría Jurídica, de la Oficina General de Administración, Oficina deContabilidad y Oficina de Abastecimiento;

SE RESUELVE:

ARTICULO UNICO.- APROBAR la Directiva N° O í -2016-SUNARP/SG, sobre "Nuevos Parámetros Patrimoniales para los Bienes de

~OE Oo~ a Cuenta 1503 Vehículos, Maquinarias;,y p~ros de SUNARP, y Bases para'~:?.¿ '\"'~u aplicación en las Unidades Ejecutoras '-'de SUNARP al Cierre 31 de.~ I~ iciembre 2015" f),cuYR,t,e~9forma parte de la presente Resolución.~; ,.ti'. tlU" .• J1 " I,..~..., .G .••"""

;:,tf n$.

Regístrese y Comuníquese,

l

.-r' ''::,' : .~ ~ "- .

, '"lO.:\.::~/-:~'.-

;:::-r=" .• ,' ,,~.' --~.~.

I~~<,. ('.:

• • •... .,••••••••••••• • ••

sunarpY::;"••Supftfintondencill NadoMl ••••••••de h» Registros Publicos ••

DIRECTIVA NcíO 1-2016-SUNARP/SG

"NUEVOS PARAMETROS PATRIMONIALES PARA LOS BIENES DE LA CUENTA 1503VEHICULOS, MAQUINARIAS y OTROS DE SUNARP, y BASES PARA SU APLICACIÓNEN LAS UNIDADES EJECUTORAS DE SUNARP AL CIERRE 31 DE DICIEMBRE DEL2015"

CONTENIDO

_."

1

/02 " ",0202.03'-'- .03-040405-0506-07'08080808

11-12

13-14

ooo. .oo

Pág.Objetivos.Finalidad.Alcance.Base LegalDefinicionesProcedimientos para elaborar los Nuevos Parámetros PatrimonialesNuevos Parámetros PatrimonialesTratamiento de la depreciaciónResponsables del cumplimiento de la presente DirectivaCuentas y Subcuentas contables aplicablesInstrucciones y consideraciones finalesCasuística

• Caso 1: Modificación de vida útil de automóviltotalmente depreciado que adquirió esa naturalezaal 31 de diciembre de 2011 y que al 31 dediciembre de 2015 está operativo.

• Caso I1: Modificación vida útil de equipo informáticototalmente depreciado al cierre del 31 de diciembrede 2015.

• Caso m: Modificación de vida útil de teléfono IP,marca Alcatel modelo 8028 Premium con saldo pordepreC¡r"ierre del 2015.

Anexos '.......;

•

• Anexo 1:• Anexo 2:• Anexo 3:

1.II.m.IV.V.VI.VII.vm.IX.X.XI.XII.

• • •• •• •••••••••••••••• • ••sunarp)}:;"Supt'rintt'ndcndll Nadon.!ll •••.•.•de los Registros Publico, •.

•

DIRECTIVA N° O }2016-SUNARP ISG

,

l. OBJETIVOS.

2.1 La presente Directiva tiene por finalidad fijar la obligación que tienen losresponsables de Control Patrimonial de la Sede Central y de todas las UnidadesEjecutoras, de revisar anualmente los Parámetros Patrimoniales de los bienesconformantes de la cuenta 1503 Vehículos, Maquinarias y Otros, la cual incluyela revisión de la estimación de la vida útil de los mismos. Para dicha revisión,deberán apoyarse en la opinión o criterio técnico de personal calificado (mecánicoautomotor y/o electricista, el proveedor del servicio, el fabricante, etc), de nodarse ninguna de las acciones anteriores deberán apoyarse en la opinión técnicaindependiente de un perito tasador, el mismo que debería pronunciarseconsiderando la situación actual de las políticas de mantenimiento preventivo ycorrectivo que se siguen.

FINALIDAD

1.2Asignar las responsabilidades que correspondan a los Responsables de ControlPatrimonial de las Unidades Ejecutoras de SUNARP, a fin de que exista unacompleta uniformidad en el establecimiento de los parámetros patrimoniales delos bienes de la cuenta 1503 Vehículos, Maquinarias y Otros, en el ámbito delPliego de SUNARP,de modo que sean presentados razonablemente en los estadosfinancieros institucionales al cierre del ejercicio 2015 y siguientes ejerciciosfiscales.

1.1 Asegurar que los bienes conformantes de la cuenta 1503 Vehículos, Maquinariasy Otros, de las Unidades Ejecutoras de SUNARP,cuenten con un valor razonableen libros al 31 de diciembre de 2015 y siguientes ejercicios fiscales, mediante laaplicación correcta y uniforme de parámetros patrimoniales concordantes con laNICSP 17 Propiedad, Planta y Equipo y la normatividad contable establecida porla Dirección General de Contabilidad Pública.

2.2Como consecuencia directa de lo antes indicado también se evaluará si el métodode depreciación que se viene utilizando es el más adecuado en relación a losbienes y la naturaleza de las actividades a que son destinados.

2.3 Una vez confirm~.q?e el método de depreciación es el adecuado, se procederá .a determinar la tasa de depreciación a utilizarse, es decir dividir el costo del bien 0

0,

entre los añorct¡ida útil estimados al mismo. • ~

J\ 2.4 Esválido m~ionar que si bien el valor residual también constituye un parám'etro o'

lJ patrimollial este no sería objeto de revisión, ya que no será de uso práctico debidoa que 16stlienes solo son dados de baja al final de su vida útil, es decir cuandoD.o su vaI5r,e.!~./bros es igual a 5/.1, vale decir no son vendidos, ni sustituidos. o,

O mQCAfótt; <> r',:. ,.ODOla p~nte dire~tiva es de aPlicaQ.estricta y obligatoria para las Unida,de,s'

Ejecutoras dé'"SUN~RP,de modo tal q~E:!.al~cierredel ejercicio 2015 y los siguientes,'• ¿bs parámetros ..•.patrimonialé's dé todos los bienes de la cuenta 1503 Vehículos,

Maqu¡'na'riasy Otros,~ha'yansicJ9-d~bidamenterevisados, y planteados los ajustes y/ocorre~ionés o cambio 'de estimaciones a que hubiere lugar, de modo que estén,. ~ ) '" .presentad~a\cuaélamente en los estados finanCieros.

'V v

DO 'O O O O D

.• .. . .."'ti- •

•••••••••••••• • •••sunarpY::;" DIRECTIVA N°cO h016-SUNARP/SG••Supc!rint(lnd4:!noa NltCion&l ••••••••

de lo~Registros Publicos •••Asimismo, es de aplicación estricta y obligatoria la aplicación de los ParámetrosPatrimoniales a todos los bienes adquiridos de la cuenta 1503 Vehículos, Maquinariasy Otros a partir del ejercicio 2016.

IV. BASE LEGAL

1. NICSP 3 Políticas Contables, Cambios en las Estimaciones contables y errores.2. NICSP 17 Propiedad, Planta y Equipo.3. Directiva N° 06-2012-SUNARP/GG-~arco Conceptual y Principios Generales

Operativos de la Gestión de Control Patrimonial de SUNARP.4. Directiva NO 02-2013-SUNARP/GAF-Procedimientos para el uso de vehículos,

control de combustibles, lubricantes, repuestos y mantenimiento.5. Manual de Gestión Contable de SUNARPaprobado por Resolución NO034-2015-

SUNARP/SG.6. Resolución Directora I N° 016-201s-EF/s1.01 de fecha 24 de diciembre del 2015,

que aprueba la Directiva N° 004-201s-EF/s1.01.7. Normatividad, Directivas y Pronunciamientos emitidos por la Dirección General de

Contabilidad Pública, aplicables a Propiedad, Planta y Equipo.

V. DEFINICIONES

o

1. Vida útil: Esel tiempo que la entidad estima razonablemente utilizará sus activosde propiedad, planta y equipo, basándose en la experiencia tenida con activossimilares, en las estimaciones efectuadas por peritos calificados u otras fuentesconfiables( fabricante, proveedor, estudios técnicos, etc.)

2. Vida útil económica: Es el plazo en el cual el bien es utilizable en condicioneseconómicas provechosas, es decir que el uso del activo resulte eficiente desde elpunto de vista económico. Normalmente este plazo es más breve que el de lavida útil física. Así mismo esta es la vida útil que se debe utilizar para el cálculode la depreciación de los activos fijos.

3. Vida útil fisica: Es el periodo en el cual el costo de mantener el activo es mayoren comparación a los beneficios económicos futuros en la forma de flujos positivosde caja o potenoial de servicio. Por tanto al tener baja productividad loracionalmente ec6nórnico es dar de baja al activo. Esta vida útil no debe serutilizada para el calculó' de la depreciación e-

4. Depreciacióñc:,Constituye la distribución sistemática del importe depreciable deun activo (Ié~se Costo) a lo largo de su vida útil. La finalidad de la depreciaciónes asociar elihgréso de un periodo con los gastos en que se incurrió para generarese ingreso.

Métod~e depreciación: Mayormente se utilizan dos mét6~~-~~"dédepreciació~. El método de línea recta que consiste en dividir ,6: atribuir'uniformemente el.tCosto del bien en los años de vida útil estimados al~misrií6.'Di¿h~atribución'éonstituye un gasto de cada ejercicio económico. ' e: -<',M~1a's ~ú'e, el ~dO de un~ de producción consiste en estimar o

Gstablecet',apriori el número total'de,ú'nidades que pueda producir u horas quepueda trabaja(un bien tn to~a su ~ida útil. Ello conlleva determinar el "valor de'la' unidad producida. El <:<{stolanual por depreciación que se atribuye a 'cada .'ejé"rcic~es el eqúivalente de las unidades realmente producidas multiplicadas por " ".,~''6p~Dm'",dO .,

O O D D O ('.'

7. Clase de activos: Una clase de Propiedad, Planta y Equipo es un grupo de activosde naturaleza o función similar y uso en las operaciones de una entidad, que semuestran en una sola partida.

Valor residual: Es el importe neto que la entidad espera obtener de un activo alfinal de su vida útil, después de haber deducido los eventuales costos derivadosde la disposición. Este concepto se basa en la posibilidad que la entidad puedavender o subastar un activo fijo, al final de su vida útil estimada, sin embargo porlo general en el Estado, los activos de propiedad, planta y equipo se utilizan portodo el periodo de su vida útil, y luego se les da de baja. Por tanto el valor residuales nulo o igual a 5/.1.

•

DIRECTIVA rijo, O 1.2016-SUNARP/SG

• •-... .-,,_. -..••••••• • ••

sunarp)}:;'Suporint~ndc!ncillNlldonal "•.••de! los RcgirtrO$ Públito, •

•6.

8. Importe (valor) en libros: Es el importe por el que se reconoce un activo, unavez deducidas la depreciación acumulada y la estimación de deterioro acumulado(si lo hubiere). Cuando ese valor arroja como resultado 5/.1 estamos hablandodel valor residual.

VI. PROCEDIMIENTOS PARA ELABORAR LOS NUEVOS PARAMETROSPATRIMONIALES

4

oD

1\

Fundamentación doctrinaria: .De acuerdo con lo establecido por la NICSP17Propiedades, Planta y Equipo, párrafo 67 la estimación de la vida útil de los bienesconstituye un marco referencial que debe ser revisado anualmente. Los eventualescambios que pudieran derivarse de dicha estimación, deberán efectuarse enconcordancia con la NICSP3 Políticas Contables, Cambios en las EstimacionesContables y Errores.Fundamentación técnica: Oficialmente la última determinación de parámetrospatrimoniales de los bienes de la Cuenta 1503 Vehículos, Maquinarias y Otros, a nivelde SUNARP,data del año 2002, en el que mediante Resolución del SuperintendenteNacional de los Registros Públicos NO514-2002-SUNARP/SN del 5 de noviembre de2002, se autorizó mantener la estimación de la vida útil de los equipos de cómputoen 3 años, aplicando una tasa de depreciación anual de 33.33%.Se considera apropiado después de 12 años efectuar una revisión de parámetrospatrimoniales respecto de los bienes de la cuenta 1503 Vehículos, Maquinarias yOtros, porque éstos Cohstituyen un activo muy importante al interior de la estructurapatrimonial de SUNA_RP,y')obre todo porque los equipos informáticos han devenidoen una gran cantidad y-v¡¡riedad de bienes con costos unitarios bastante significativosy vidas útiles relativamente cortas en razón al constante desarrollo tecnológico dedichos equipos. /"--....A efectos de elaborar/los nuevos Parámetros Patrimoniales, los que en sí mismos sonestimaciones ya qUe cada Unidad Ejecutora de SUNARPlos ajustará en función a supropia realidad con el apoyo o soporte técnico necesario en las revisiones de la

• estimación/de'la¡ vida útil; se ha efectuado una revisión conceptual de la naturaleza. . '4i~ de todos 16sbienes controlados al interior de la cuenta 1503 Vehículos;'Maquinarias

~

:\ ¡¡ r-y-Otros, que"incluyó la revisión de la documentación y reportes elaborados por el'~ L..-.. Área de Control Pat'Íi'monial de la Sede Central y las Unidades' Ejecutoras,

~ -visualización in situ Cíelos'bienes, revisión de los planes de mantenimiento preventivo, y cor?ectivó de muebles"énseres, equj~,diversos, equipos informáticos y vehículos,.~,~~,Dincluyendo contratos de garantía y 'otro~suscritos con proveedores, garantía de

1 \ á c; "lo••;~, ~abricantes, étc. T~mbién se{déBe visu~lizar los reportes de inventarios físicos donde~ .(>~ ••• ,,;1, ,los inventariadores precisan\las tondiciones de uso al momento de levantar la data

~' '. ~ del,inÍt.e1itario, \) \.--/e ~. e Vc.l:-9. ~_.' CI:

~JMAC~~~> ("\","~-.,," V

00

DIRECTIVA lIic()j -2016-SUNARP/SG

, • • ••••••• •••••• ••• •...- .

sunarp)}:;'Superintcndenda Nacional .,..•••• ~de los Registros Püblicos •

•VII. NUEVOS PARAMETROS PATRIMONIALES

METODO DE DEPRECIACION

7.1 Dada la naturaleza de las actividades de la entidad, que se conoce estánorientadas a brindar servicios de información y publicidad registral, los mismosque se prestan en días laborables y horarios establecidos, se concluye que elmétodo de depreciación más apropiado a utilizarse es el de línea recta, aplicandolas vidas útiles de las diferentes clase de activos que conforman la cuenta 1503Vehículos, Maquinarias y Otros, de acuerdo al cuadro referencial de ParámetrosPatrimoniales que se indica más adelante.

7.2 Cuando se dice cuadro de parámetros patrimoniales de vida útil se'quiere decirque los años de estimación de la vida útil y tasa de depreciación que se muestranpueden fluctuar hacia arriba o hacia abajo, según la realidad de la 'evaluaciónespecífica hecha por los responsables de Control Patrimonial de cada UnidadEjecutora de SUNARPen la revisiones de las estimaciones de la vida útil.

5

Doo

Rango de Tasa deVida Útil Depreciación

Clase de Activos en años del rango%

Muebles y Enseres (*) 10 10

Maauinarias EQuiDOSy Otros: 3 a 10 33.33 - 10

- Mayores (**) 6 a 10 16.66 - '10 .- Medianos (Ver Anexo 1) 4a5 25 - 20 .' "- Menores (Ver Anexo 2) 3 33.33 ",-

Vehículos de Transoorte: (***)- Mavores (automóviles camionetas minibús) 4 a 10 I 25 a 10

- Menores (motoc1detas) 4 25; jEQuiDOSde CómDuto:.

'"'"- MaYores (ver Anexo 3) 3a5 33.33 - 20- Menores ('Ver Anexo 4) 3 I 33.33

7.3 A continuación se presenta el Cuadro Referencial de ParámetrosPatrimoniales de estimación de vidas útiles y tasas de depreciación aplicable alas diferentes clases de activos que conforman la cuenta 1503 Vehículos,Maquinarias y Otros.

Sofás, módulos de madera, carpetas, credenzas, sillas,sillones, escritorios, cajoneras, armarios, estantes,

~ butacas, pizarras, lockers, libreros, vitrinas.(**) Comprende: Extractor de aire, refrigeradora, horno microondas,

f5J -.......:¡ secadora de manos, surtidores de agua, extintores,

\)

7 "grupos electrógenos, estabilizadora, televisores,A.,' pantallas, laminadoras, guillotina, espiraladora, sisJema'-1 de proyecc~ó"gmultimedia, facsímil, equipo ge,sonido,

(> maquina \ anilladora, destructora de do~umentos,-- film~dora,\i:llctladora eléctrica, micrófono in'al;<\~b'ric6,

~productor de OVO, Video grabadora, electrobombas,

\)

eqUjpb de alarma y protección.EI"Cuerpo Técnico de Tasaciones del Perú en sus tablas<"\. de estimaciones de vida útil de bienes, tratándose deV vehículos automotores, establece una vida útil mínima

00O

• •.. ... .••••••••••..... .. •..

sunarp)}:;'St,lpcrintiCl'ndcnci~ Na60MI ".• " •'*' ~ Registros púbrlCOs .••

DIRECTIVA N.O t2016-SUNARPISG

•

de cuatro (4) años y una máxima de diez (10) añosentendiendo que estos se refieren a la vida útil encondiciones de uso optimas como consecuencia de unmantenimiento preventivo y correctivo adecuado. Esmás el desarrollo de la mecánica nacional y la calidad delos servicios postventa de los concesionarios de marcaen la práctica muchas veces hace posible que los añosde vida útil sean un tanto mayores a los 10 años antesindicados.

7.4 Tal como se puede apreciar en el antes indicado Cuadro referencial de ParámetrosPatrimoniales de vida útil, tratándose de los bienes que comprende la cuen.ta1503 Vehículos, Maquinarias y Otros, solo se ha introducido cambios en laestimación de parámetros de vida útil de los Vehículos de transporte por lasrazones que se explican brevemente al pie del mismo cuadro; y también en losEquipos de cómputo, en los que por motivos prácticos se ha efectuado unasubdivisión por rangos (equipos de cómputo con estimación de parámetros devida útil de 5 años y equipos de cómputo con estimación de parámetros de vidaútil de 3 años).

DVIII.

Las demás clases de activos que conforman la cuenta 1503 Vehículos,Maquinarias y Otros, no han tenido cambios en la estimación de parámetros devida útil, excepto algunos ítems de comunicaciones y telecomunicaciones que hanvenido siendo depreciados al 10% al asignársele una hasta ahora vida útil de 10años y que ahora se están agrupando con una tasa anual de depreciación mayor(20% o 33.33%, según corresponda). '

La razón fundamental por la cual en términos generales los demás bienes de lacuenta 1503 Vehículos, Maquinarias y Otros, se siguen manteniendo con la vidaútil de 10 años y la tasa de depreciación de 10% anual es porque tales rangos seconsideran razonables, además que se encuentran comprendidos dentro de losparámetros que contemplan las tablas de estimación de vida útil del CuerpoTécnico de Tasaciones del Perú.

TRATAMIENTO DE LA DEPRECIACION

1. Del cálculo de Itd~eciación'i'

Considerando-que el método de depreciación es de línea recta y que la estimaciónde la vida útil es~un parámetro que se determina inicialmente al momento deingresar y rég¡str¡fr el bien en el sistema, el cálculo de la depreciación supone lossiguientes paso'?:

a) COS~)bien.;. Número de años de vida útil = Tasa depreciación ,b) Tasa-depreciación anual x Costo del bien = Monto a depreciar anualment~c) Monto depreciación anual.;. 12 meses = Monto depreciación mensual','

D~áICUIO d$ta ~preciaCión.\ .

a) ~ecá'~!,2¡fe l:d~P~c~~ción\~.podrá ~ar en el transcurso de la estimaciónde par'ametros patnm.0nlales de la vida util de un bIen, sIempre y cuando sevarié la ;rstima~ión de~riímetros patrimoniales de la vida útil origi(lal' (en~0"V) (;.:.00 6

DDDDDJ

• ••••• 11 •

••••••••••••• • ••sunarp)}:;'Supt'rintendcnOll Nacionlll •••••.•de los Registros Publicos •••

DIRECTIVA N{) 1-2016-SUNARP/SG

b) En forma indistinta si la nueva estimación de parámetros patrimoniales de lavida útil aumenta o disminuye los años de vida útil de un bien, para la cual sedebe determinar una nueva tasa de depreciación que al reconocersecontablemente tendrá un efecto retroactivo o prospectivo.

Se dice retroactivo porque afectaría los resultados acumulados o resultadosde años anteriores; y Prospectivo porque afecta los resultados del ejercicio encurso y los subsiguientes. Esto se encuentra normado por la NICSP3.Superávit o déficit neto del ejercicio, errores sustanciales y cambios en laspolíticas contables. , " ", ,

r 1" .:"1c) Es importante precisar que el antes mencionado resultado de la depreCiación, '

no modifica el costo original del bien, por tanto no constituye una revaluación.Más bien si modifica el valor en libros (costo - depreciación acumulada) a lafecha del recálculo.

d) La revisión anual de los parámetros patrimoniales de la vida útil de los bienesdebe constituir una práctica de los responsables de control patrimonial de laentidad, los cuales se deben reportar al área de contabilidad oportunamente,a fin de que esta efectué los ajustes necesarios.

3. Del inicio del cálculo de la depreciación

• Concepto General

Cuando el bien o activo se encuentra debidamente ubicado y en condicionespara ser usado normalmente en la forma prevista por la entidad, se considerael inicio del proceso de depreciación.

l•."

7

oDD

Fechade inicio• k'~:..~~'-.Por lo general la fecha de inicio de la depreciación se computa desde 1~;Jé~,h¡¡\),:,de adquisición y/o de instalación dt;1activo tenie~do como base docu'Ib.~n.~~~~/de naturaleza )'a,?mlnlstratlva (guia de remlSlon del proveedor, faGtu!cq/'.incluyendo la PECOSA). .

• Determinaci~~ la estimación de la vida útilSerá determinada por el responsable del área de control patrimonial, quienaSignará/la estimación de la vida útil del bien, en base a su experiencia oanalogíaton activos similares. ,.- ..Cuando no se cuente con antecedentes de bienes similares se recurrirá a '~-:-':'_'expertos externos o internos, y/o solicitará la información pertinente ,al.'¡. .•••..• . .. ~.proveedor o fabricante. ' .'"-1 .' ,"'ro.~egistro pat~nial del bien : ',-..: :,.

_:~tq;~ coZuntáment~ la data d~~iva del bie~ adquirido (marca, modelo,'i~Serie,letc.j:-y su respectiva codificación patrimonial en el sistema informático,

.••".A. _ tambiéihse'hará la asigna'ción d~ vida útil y la consecuente determinación de.~ .••. ''lo,, - ~a tasa de deRreciació'n.~Para tal efecto se divide Costo -;- Años de vida útil

(Ejemplo: para 10 años de vida útil será 100/10=10%).Yo V '

00O O

D

• • •..... .,.....•..• ."' .sunarpY:::" DIRECTIVA N°OJ-2016-SUNARP/SG••Superintendencia Nacion~1 •••• +d(' los Registros Públicos ."•IX. RESPONSABLES DEL CUMPLIMIENTO DE LA DIRECTIVA

Los Responsables de Control Patrimonial de las Unidades Ejecutoras de SUNARP,serán responsables solidariamente del cumplimiento de la presente Directiva.Así mismo, la responsabilidad del registro en el sistema de control, estará a cargo dela oficina responsable del Control Patrimonial o quien haga sus veces en la entidad,información que previamente a su ingreso será conciliada con la oficina deContabilidad o quien haga sus veces.

8

INSTRUCCIONES Y CONSIDERACIONES FINALES

CUENTAS Y SUBCUENTAS CONTABLES APLICABLES A LA DIRECTIVA

Para efectos de la presente Directiva, se aplica las cuentas y subcuentas quecorrespondan a la versión actualizada del Plan'Contable Gubernamental - Versión2015, aprobado por Resolución Directoral N° 010-2015-EF/51.01. Para el cierre delejercicio 2015 y para los ejercicios fiscales siguientes se aplicara el Plan ContableGubernamental que establezca la Dirección General de Contabilidad Pública.

1. Déjese sin efecto toda disposición que se oponga a la presente Directiva.2. En cumplimiento de lo dispuesto por el párrafo 67 de la NICSP 17 Propiedades,

Planta y Equipo, la vida útil de un bien de uso deberá revisarse en forma periódicay si las expectativas son muy diferentes a las estimaciones previas, deberáajustarse la tasa de depreciación del periodo actual y los futuros.

3. En la misma línea de lo antes expuesto, el párrafo 77 de la misma NICSP 17también establece la revisión del método de depreciación en forma periódica ysolo si han ocurrido cambios de importancia en el potencial de servicios de losbienes de uso, deberá procederse al cambio de método.

4. La Entidad, en lo que corresponda, deberá proceder a adecuar sus documentosde gestión a los alcances de la presente Directiva.

5. Discrecionalmente la entidad podrá efectuar las consultas que considerepertinentes a la Dirección General de Contabilidad Pública.

CASUISTlCA

• CASO l. MODIFkA'CION DE VIDA UTlL DE AUTOMOVIL TOTALMENTEDEPRECIADO QUE ADQUIRIO ESA NATURALEZA AL 31 DE DICIEMBRE DE2011, Y QUE AL 31~DEDICIEMBRE DE 201S ESTA OPERATIVO.

/'~- Planteamiento.'~ .Automóvil Nissan-Modelo Sentra, "O" Km, adquirido de Maquinarias S.A:er 2'de enero de 2008, en SI. 65,000, cuya depreciación se inició en enero: 20,o1r

¡ • ,

a la tasa ,del 25% anual.- .- .'Al cierre' 2015 se encuentra totalmente operativo y por ende en búena's '.",-condiciones de.Uso, todo vez que la entidad le ha venido efectuando en forin¡J','

"~ ¡reguJar su ma~terii~iento preventivo y correctivo, según se eviden.c.i~en ficha(,de control. ',/ /\ . " •..•.....

_ be 'acuerdo a la evaluación té'cnica\efectuada al cierre 2015 sé"lé atribuye a-. dich04ehículo una vida.,útil de i'o años, por ende procede efectli~r el recálculo,~ :-.... . , .-"'-~" ""- . . , , . .

'-. _ 4 I de la depreclaclon en"base a la tasa de depreclaClon del 10% an,ual."";0 v (> Se!ución. "

(\::,n, '; \eor--- .•.\, J••.. ----

r

• • •• •• •••••••••••••• • •••sunarp)}::.Suporlntertdol'lcia Nacionlll .•••de los Registros Publicos •

•

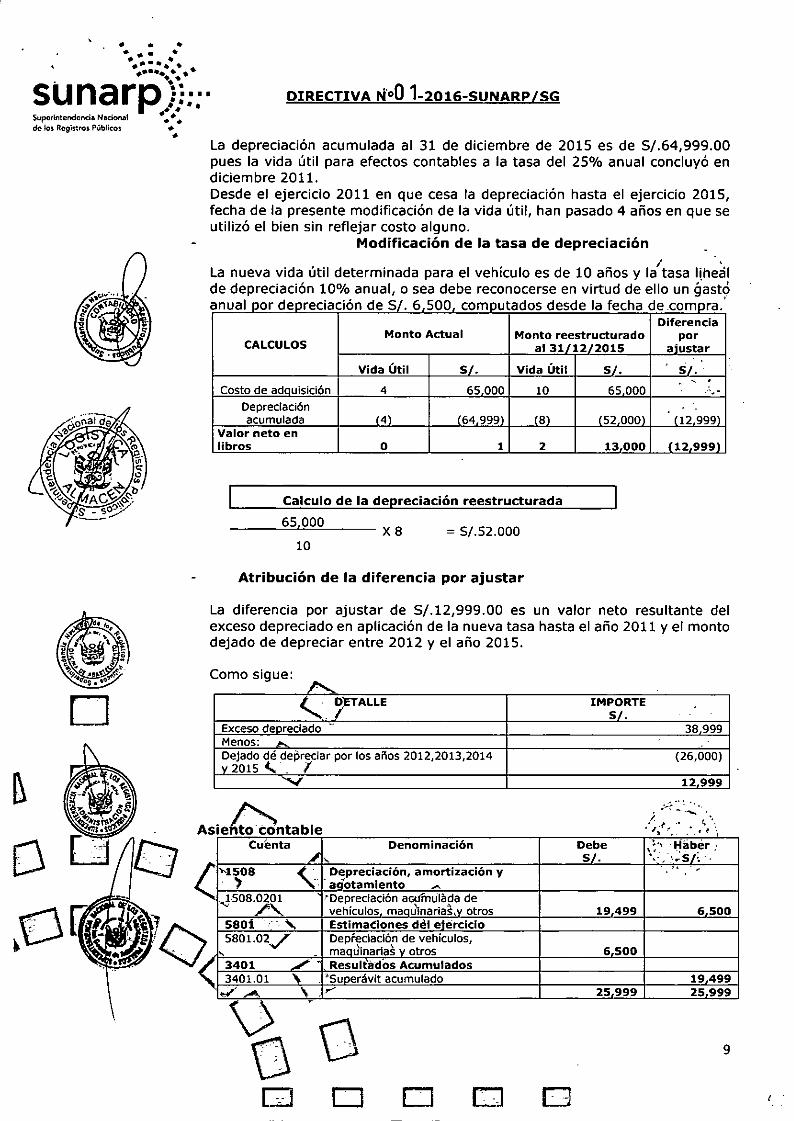

DIRECTIVA 1'4'00 1-2016-SUNARP/SG

La depreciación acumulada al 31 de diciembre de 2015 es de 5/.64,999.00pues la vida útil para efectos contables a la tasa del 25% anual concluyó endiciembre 2011.Desde el ejercicio 2011 en que cesa la depreciación hasta el ejercicio 2015,fecha de la presente modificación de la vida útil, han pasado 4 años en que seutilizó el bien sin reflejar costo alguno.

Modificación de la tasa de depreciaciónI '

La nueva vida útil determinada para el vehículo es de 10 años y la tasal!healde depreciación 10% anual, o sea debe reconocerse en virtud de ello un gastóanual or de reciación de 5 . 6 500 com utados desde la fecha decom ra.'

, .5 .

65000

Monto reestructuradoal31 122015

64999

S Vida Útil

65000 10

= 5/.52.000

Monto Actual

X8

4

o

Vida Útil

4

65,000

10

Calculo de la de reciación reestructurada

CALCULaS

Costo de ad uisiciónDepreciaciónacumulada

Valor neto enlibros

Atribución de la diferencia por ajustar

La diferencia por ajustar de 5/.12,999.00 es un valor neto resultante delexceso depreciado en aplicación de la nueva tasa hasta el año 2011 y el montodejado de depreciar entre 2012 y el año 2015.

Como sigue:

D <.... ~ETALLE IMP;~~TEI 5. ..

Excesodeoreclado ' 38999Menos: ¡,...Dejadodé depreciar por los años 2012,2013,2014 (26,000)v 2015 ••• _ I

V 12999

,Cuenta Denominación Debe ,:0., _.~ab~t ;

" " 51. "', '.• 5/, '."1508

~'.

Depreciación, amortización y " .) - an""'otamlento --..

_1508.0201 • 'Depreciación acúmulada de'" A. vehículos manUinarias..v otros 19499 6500580i ---." Estimaélones del elerciclo5801.02/ Depredación de vehículos,

" manUinariaS v otros 6500'< 3401 ./ . Resultados Acumulados3401.01 .•. . "Sunerávit acumulado 19499-./ -. \ ,.. 25999 25999v'úDel O D D o

9

• • •"'.•• .*•••••••.•", .sunarp»)::'Superin1c:ndoncill Nllcion"l ti•••.•

de 1MRegistros Públicos ••• - Glosa

DIRECTIVA NOO 1-2016-SUNARPISG

Para registrar contra Resultados Acumulados el exceso depreciado neto entreel año 2008 y el cierre del 2014; así como contabilizar la depreciación quecorresponde a los gastos del ejercicio 2015 al aplicar la nueva tasa dedepreciación, lo cual se explica en el siguiente cuadro:

Atribución a:Depreciación original con Depreciación Exceso Monto no

anterior tasa Aplicando nueva depreciado depreciadotasa años año 2015

anterioresAño % S' . % SI. SI. SI.2008 25 16250 10 6500 97502009 25 16250 10 6500 97502010 25 16250 10 6500 97502011 25 16249 10 6500 97492012 - 10 6500 165002013 - 10 6500 165002014 10 6500 ( 6 5002015 10 6500 6500

64999 52000 19499 650O

Mayorización:

1508. Depreciación amortización yagotamiento

3401. Resultados acumulados

o

1503. Maquinarias Equipos y Otros

65,000

5801. Estimaci,!rl.!S-d.el ejercicio

6,500 '''''''';

o o

19,499

,Saldo

o

64,9996,500,

52,000

I "'"

¡~-~... ; .(-:í{ \ ~,.,

\ .•.,~1 l j ~." ... . ~'" .....•~,~." .. ' .... "

10

• • •. .• " .......,..•...-....suna rpY:::. DIRECTIVA N°O 1-2016-SUNARPISG." .Sl.IpClrlnlendcmdllNwonltl •.••••

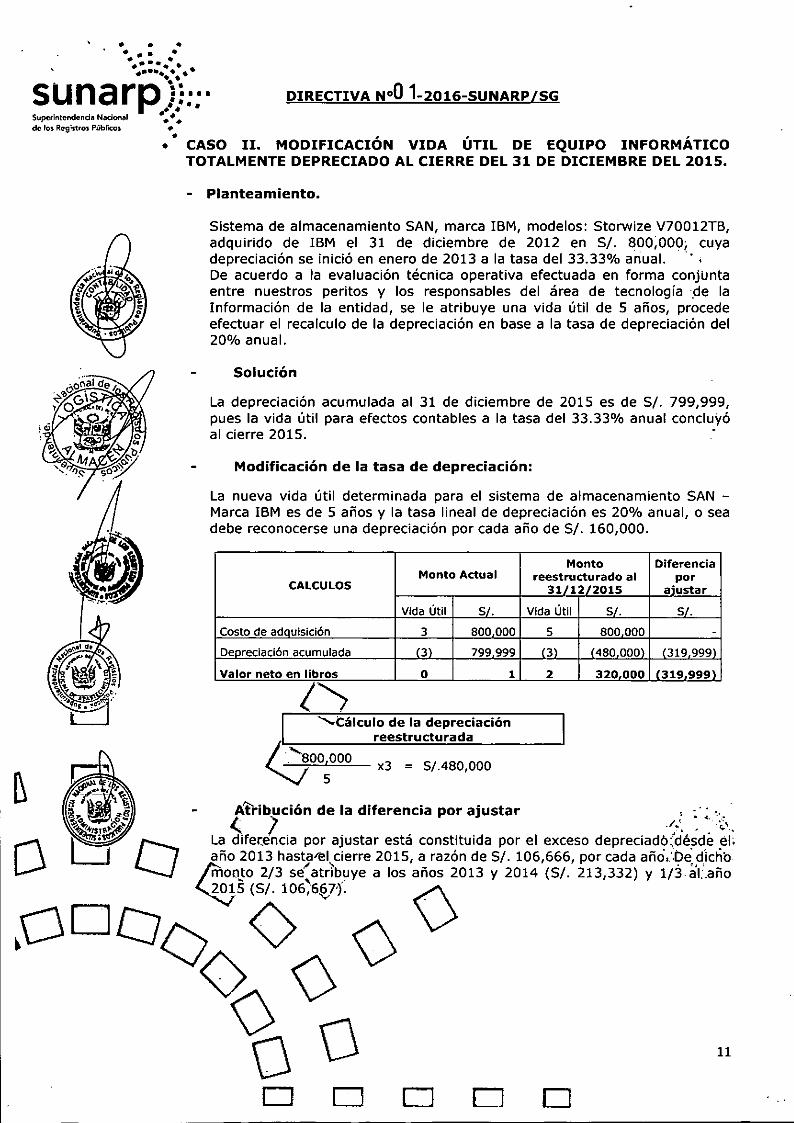

dc los Registren PlibrlCOs •••• CASO II. MODIFICACIÓN VIDA ÚTIL DE EQUIPO INFORMÁTICOTOTALMENTE DEPRECIADO AL CIERRE DEL 31 DE DICIEMBRE DEL 2015.

- Planteamiento.

Solución

•••••Cálculo de la depreciaciónreestructurada

11

Doo

x3 = 5/.480,000

Monto DiferenciaMonto Actual reestructurado al por

CALCULaS 31/12/2015 aiustar

Vida Útil SI. Vida Útil SI. SI,

Costo de adauisición 3 800000 5 800000 -Deoreclaci6n acumulada (3) 799999 (3) (480000) (3199991

Valor neto en libros O 1 2 320000 (319999\

Modificación de la tasa de depreciación:

La nueva vida útil determinada para el sistema de almacenamiento SAN -Marca IBM es de 5 años y la tasa lineal de depreciación es 20% anual, o seadebe reconocerse una depreciación por cada año de SI. 160,000.

La depreciación acumulada al 31 de diciembre de 2015 es de SI. 799,999,pues la vida útil para efectos contables a la tasa del 33.33% anual concluyóal cierre 2015.

Sistema de almacenamiento SAN, marca IBM, modelos: Storwize V70012TB,adquirido de IBM el 31 de diciembre de 2012 en SI. 800;000; cuyadepreciación se inició en enero de 2013 a la tasa del 33.33% anual. ".De acuerdo a la evaluación técnica operativa efectuada en forma conjuntaentre nuestros peritos y los responsables del área de tecnología.de laInformación de la entidad, se le atribuye una vida útil de 5 años, procedeefectuar el recalculo de la depreciación en base a la tasa de depreciación del20% anual.

A't'ribución de la diferencia por ajustar ,',

La~fer:¿cia por ajustar está constituida por el exceso depreciad6~~'é¿d:~I:año 2013 hasta-el cierre 2015, a razón de SI. 106,666, por cada año,.t)e dicho

<)0~DO O

o

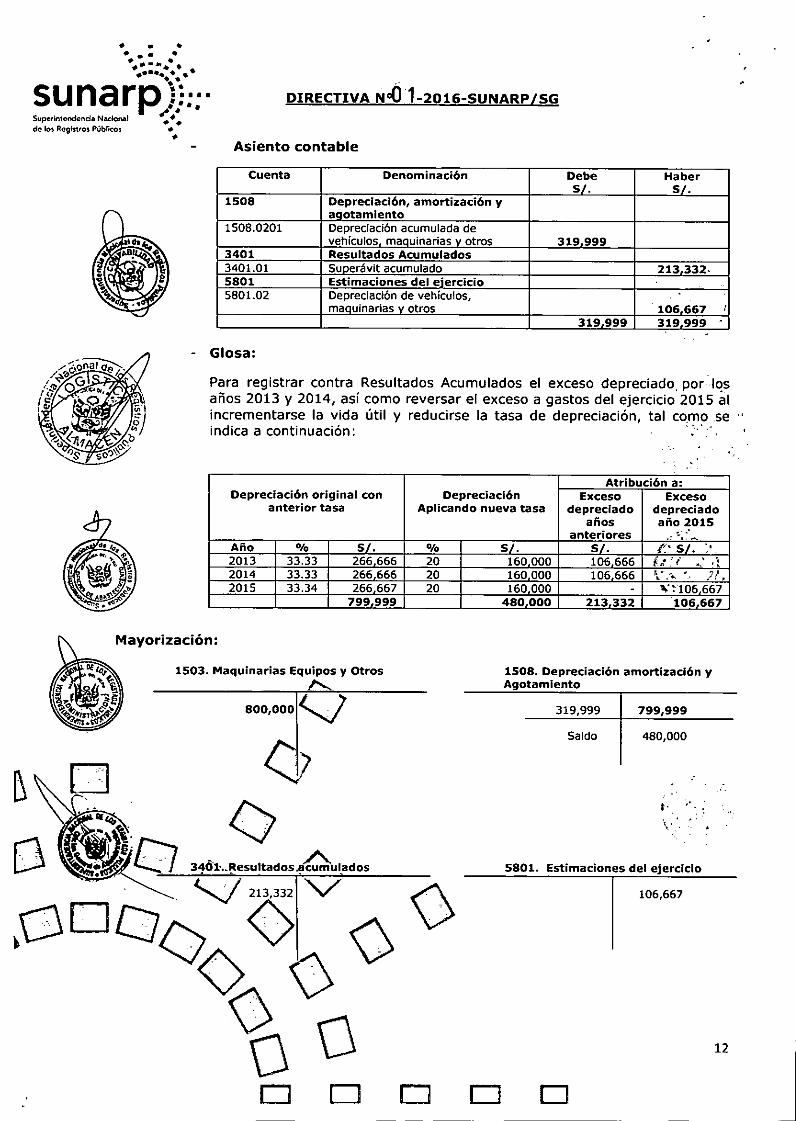

Asiento contable

DIRECTIVA No01-2016-SUNARP/SG

• • •• •• •.....,...••••• • ••

sunarp)}::.~rln1t'l'ld<I1"Icill Nacional •.••de lo, Rcglstros Publicas ••

Cuenta Denominación Debe Haber5/. 5/.

150S Depreciación, amortización yaaotamiento

150S.0201 Depreciación acumulada devehículos macuinarias v otros 319999

3401 Resultados Acumulados3401.01 Sunerávit acumulado 213332.5801 Estimaciones del eiercicio5S01.02 Depreciación de vehículos,

manulnarias v otros 106667 :319999 319999

Glosa:

Para registrar contra Resultados Acumulados el exceso depreciado. por losaños 2013 y 2014, así como reversar el exceso a gastos del ejercicio 2015 alincrementarse la vida útil y reducirse la tasa de depreciación, tal cO,mo.se "indica a continuación:

Atribución a:Depreciación original con Depreciación Exceso Exceso

anterior tasa Aplicando nueva tasa depreciado depreciadoaños año 2015

anteriores .'~~~'---Año % 5/. % SI, 5/. f':' 5/, "

2013 33,33 266666 20 160000 106666 ~"•.'i, ,1-.

2014 33.33 266666 20 160000 106666 ~l..".-•••• ~. J!.2015 33.34 266667 20 160000 - ~"106 667

799999 4S0 000 213 332 106667

1508. Depreciación amortización yAgotamiento

Mayorización:

1503. Maquinarias Equipos y Otros;......

SOO,OOO I....J

o o

5S01.

319,999

Saldo

o

799,999

4S0,000

12

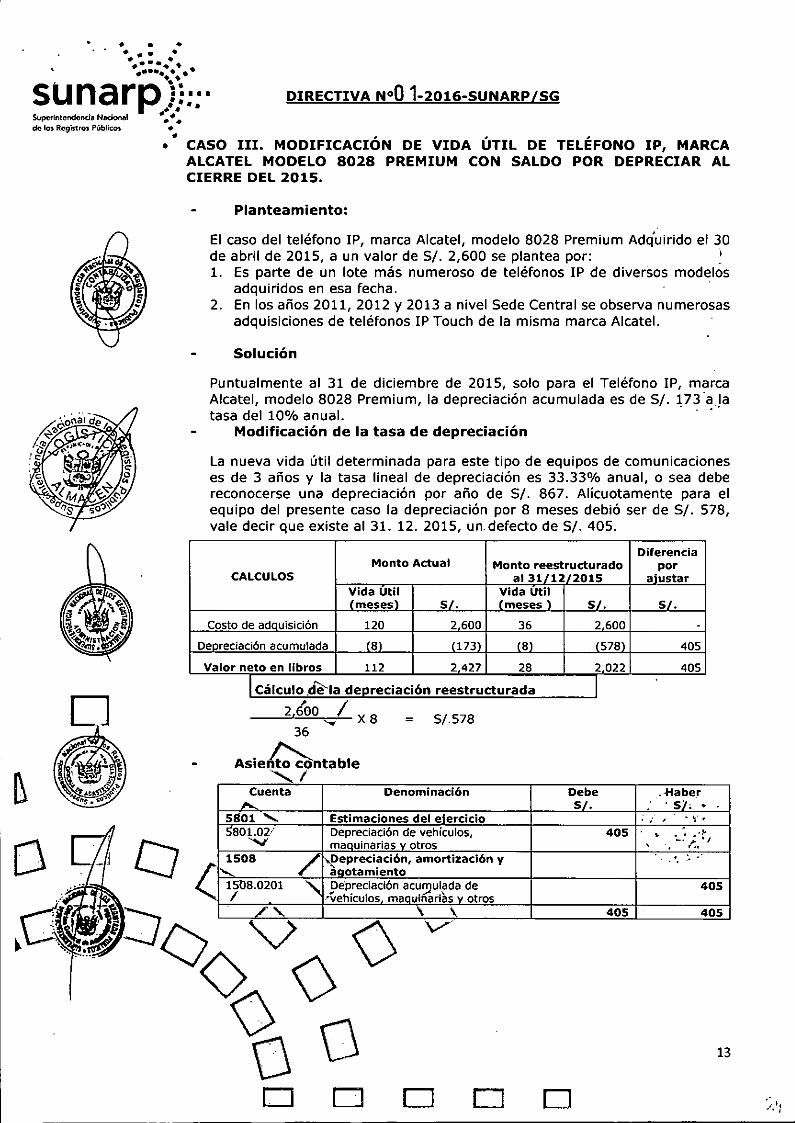

CASO 111. MODIFICACIÓN DE VIDA ÚTIL DE TELÉFONO IP, MARCAALCATEL MODELO 8028 PREMIUM CON SALDO POR DEPRECIAR ALCIERRE DEL 201S.

• • •..... .-••••••••••••• • ••sunarpY:::,••S~intt'ndendll Nadon.!Il •••••.•.•

efe los RegiñroJ PüblicoJ ••••

DIRECTIVA N°O 1-2016-SUNARP/SG

Planteamiento:

El caso del teléfono ¡P, marca Alcatel, modelo 8028 Premium Adquirido el 30de abril de 2015, a un valor de S/. 2,600 se plantea por:'1. Es parte de un lote más numeroso de teléfonos ¡P de diversos modelos

adquiridos en esa fecha. "2. En los años 2011, 2012 Y 2013 a nivel Sede Central se observa numerosas

adquisiciones de teléfonos ¡P Touch de la misma marca Alcatel.

Solución

Puntualmente al 31 de diciembre de 2015, solo para el Teléfono ¡P, marcaAlcatel, modelo 8028 Premium, la depreciación acumulada es de SI. 173"alatasa del 10% anual. . . .'

Modificación de la tasa de depreciación

La nueva vida útil determinada para este tipo de equipos de comunicacioneses de 3 años y la tasa lineal de depreciación es 33.33% anual, o sea debereconocerse una depreciación por año de SI. 867. Alícuotamente para elequipo del presente caso la depreciación por 8 meses debió ser de SI. 578,vale decir que existe al 31. 12. 2015, un.defecto de SI. 405.

13

Do

= 5/.578

D

2,600,,/ X 836

ASie~ntable"-..I

Cuenta Denominación Debe ..Haber•.... 5/. :" . 51, .•5801 , Estimaciones del efercicio • ¡ , '-'$'"

5801.02/ Depreciación de vehículos, 405.

• , ....".;'~J'V manuinarias v otros , . ..

< 1508 / ~epreciación, amortización y .. :...••.... aaotamiento1508.0201 '" Oépreciación acumulada de 405"I . ....vehículos maoulftcuias v otros

~" ... \ \ 405 40S

DiferenciaMonto Actual Monto reestructurado por

CALCULOS al 31/1212015 aiustarVida Util Vida Util(meses) SI. (meses) SI. 5/.

Costo de adauisición 120 2600 36 2600 .

Denreciación acumulada 181 (173) (8) (578) 405

Valor neto en libros 112 2427 28 2022 405

ICálculo ,dé'la depreciación reestructurada ID

o

Glosa:

• • •..",. .,-.-.-..• _111_ ••••

sunarp)}:;'5upcrirncmH!ncie NncioNlI '"'" ••de los Regi~r(n Publico, .•

•

DIRECTIVA NoOl-2016-SUNARP ISG

Para ajustar contra los gastos del ejercIcIo 2015 la menor afectación enconcepto de depreciación con motivo del incremento de la tasa dedepreciación al reducirse los años de vida útil del bien como se indica acontinuación:

Atribuci6nFecha de Depreciación original Depreciación defecto. '

adquisición por 8 meses aplicando nueva tasa depreciado enpor 8 meses el ejercicio

2015% I SI. % SI. SI.

30 de Abril2015 10 I 173 33.33 578 4052600x8 - 17310x12

Mayorización:

I

1503. Maquinarias Equipos y Otros 1508. Depreciación amortización yAgotamiento

14

o

Saldo

f "\: ' ,. . '.)

DD

2,600

405

5801. Estimaciones del ejercicio

1

ot::)

o1::) <>

~DD D

o

• •... '"••••••••••••• • ••

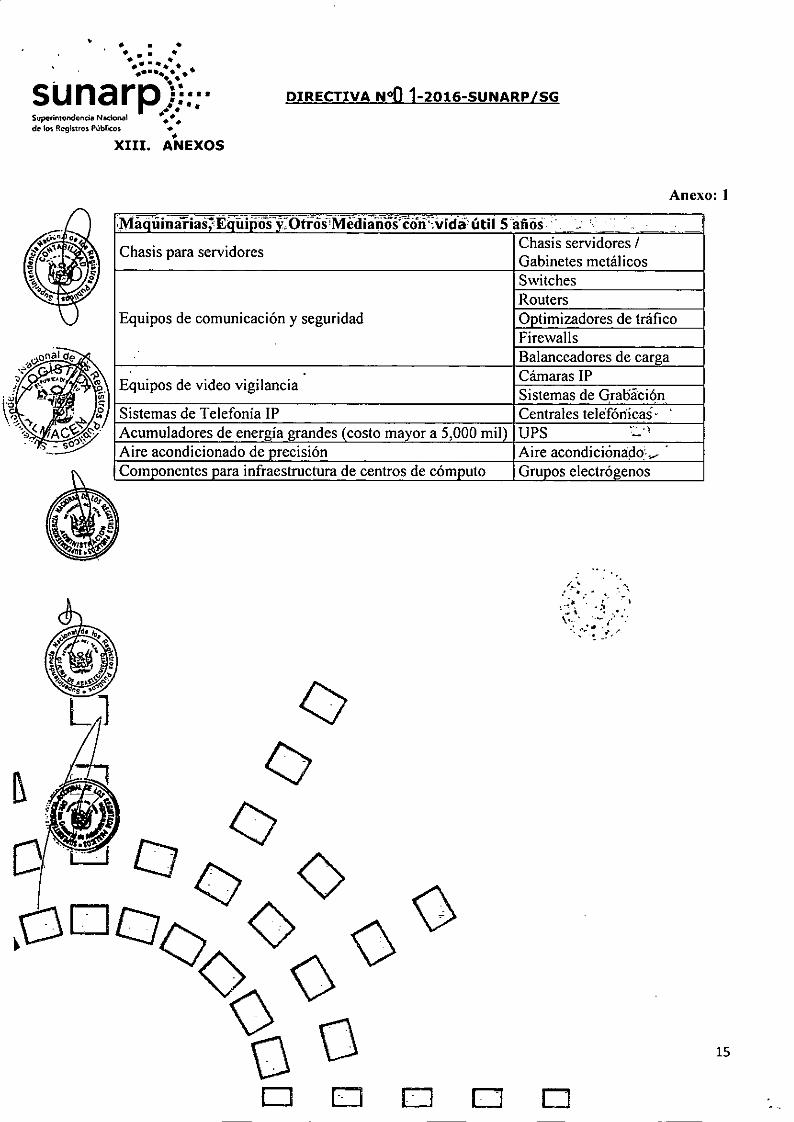

sunarpY:::".* •Superintendondll Nadonol •••de los Registros púbrICos • •XIII. ANEXOS

DIRECTIVAN"OJ-2016-SUNARP/SG

Anexo: I

:l\1a<íújnarjas"E(¡üjiíos\;;OtiósiMeCiiaiios.con~viifaútii s años ". "~ ' ." ".Chasis para servidores Chasis servidores /

Gabinetes metálicosSwitchesRouters

Equipos de comunicación y seguridad Optimizadores de tráficoFirewallsBalanceadores de carga

Equipos de video vigilancia Cámaras IPSistemas de Gra15áción

Sistemas de Telefonía IP Centrales teJefón'icas'Acumuladores de energia grandes (costo mayor a 5,000 mil) UPS '::" \

Aire acondicionado de precisión Aire acondiciona~h_Componentes para infraestructura de centros de cómputo Grupos electrógenos

o15

• • •... .,••••••••••••• • •••

sunarp)}::"Sup('rlntenc!oncill Nadon"l .••" .••de lo, Registros Públicos .••

DIRECTIVA No01-2016-SUNARP/SG

•

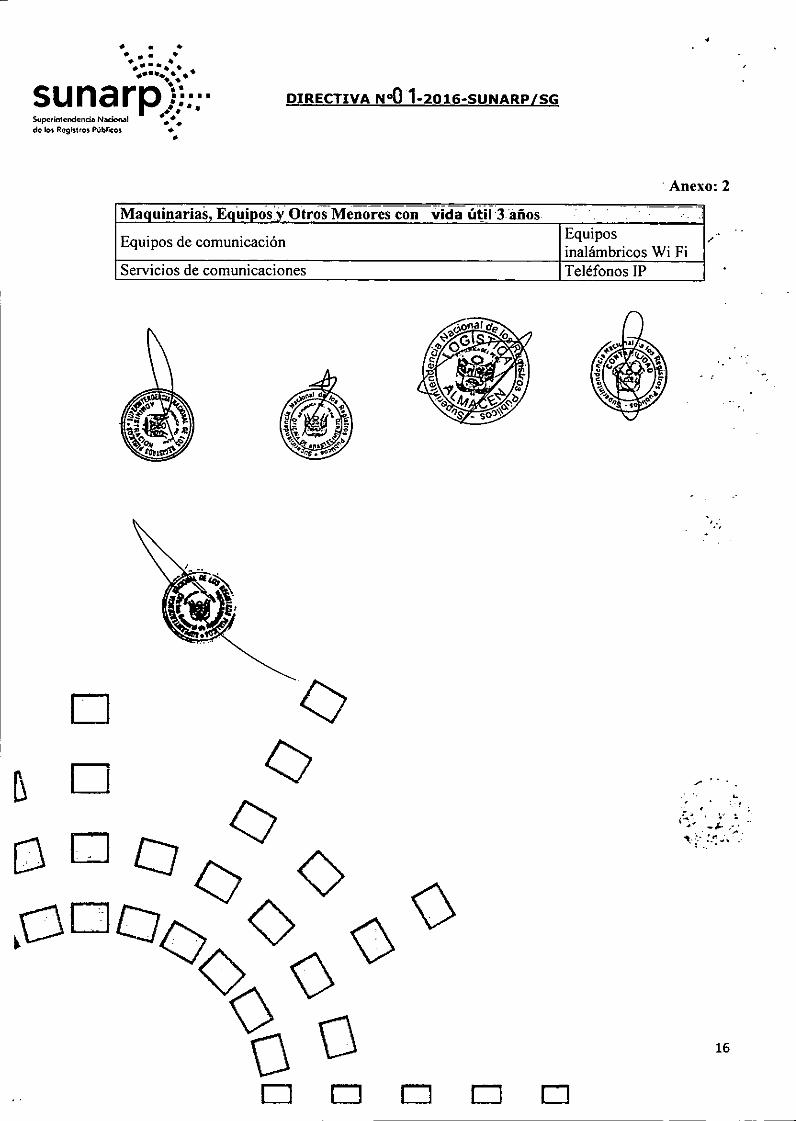

. Anexo: 2

Ma uinarías

Equipos de comunicación

Servicios de comunicaciones

Equiposinalámbricos Wi FiTeléfonos IP

D

D

o o

'.

16

D

• • •..... ",'"••••••••

•• _lIt ••••

sunarpY:::,.' .Suporlnt~ndClnciaN~I • ,. •de los Roglstros Püblicos • •

DIRECTIVA NoQj-2016-SUNARP/SG

Anexo: 3

IEa-uiDos:Cómputos' Mavores~vida-"'útilI5raños" •• ~;Ji?Eii•• iefi IN!' iiltiTL-ii~;~:1Capturadores de imágenes - scanner (costo mayor a Scaner/Escáner10,000 soles)Equipo Safenet HSM Luna - 5Enclousure Blade CISCO UCS - 5Módulo de interconexión enclousure - 5Sistemas de Almacenamiento SAN -5Sistemas de Almacenamiento NetApp -5Sistemas de Almacenamiento de discos (zona XI) - 5Librerías de cintas maqnéticas - 5

17

DDD

- .

..DD

D

[)

•• •• •"'. .. .-...... -..••••• • ••sunarpY:::"•••Supclrint(lndc!nciD NIlCionlII •.•.••de: lo, Registro!. púbric<n •

••

DIRECTIVA NoOl-2016-SUNARP/SG

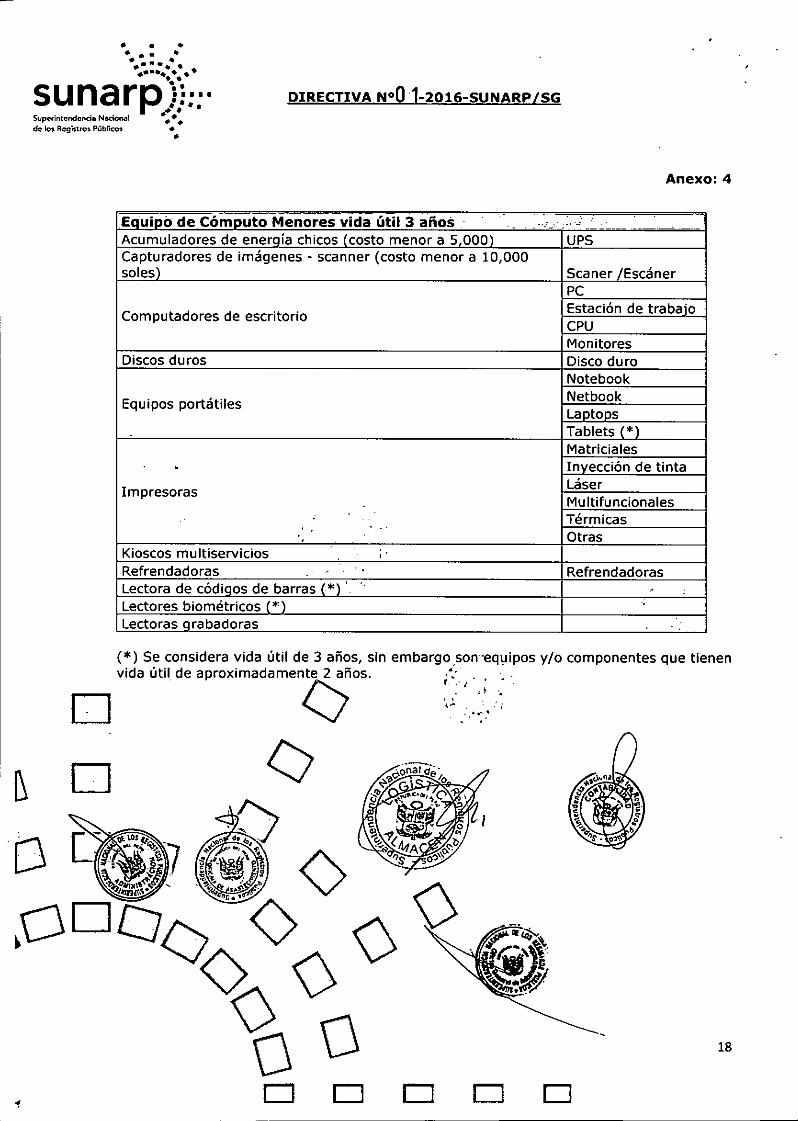

Anexo: 4

Eauino de CómnutoMEmores vi-da útil i años - - ~ ... '-: iAcumuladores de eneroía chicoslcosto menor aS 000)

- - ._--UPS

Capturadores de imágenes - scanner (costo menor a 10,000Scaner ¡Escánersoles\PC

Computadores de escritorio Estación de trabaioCPUMonitores

Discos duros Disco duroNotebook

Equipos portátiles NetbookLaotoosTablets 1*)Matriciales. Invección de tinta

Impresoras LáserMultifuncionalesTérmicas

- -Otras

Kioscos multiservicios ;Refrendadoras RefrendadorasLectora de códinos de barras 1*\ ' ,

Lectores biométricos (*) -,

Lectoras orabadoras

18

Dooo

D

(*) Se considera vida útil de 3 años, sin embargo son 'equipos y/o componentes que tienenvida útil de aproXimadamen~os, ~'::_I _, -

D '-J "~<oo