PROGRAMACIÓN DEL MÓDULO - Junta de Andalucía · Realizar el proceso contable de la información...

23

PROGRAMACIÓN DEL MÓDULO “TÉCNICA CONTABLE” 1º – GESTIÓN ADMINISTRATIVA GRADO MEDIO PROFESOR: FRANCISCO JAVIER HUERTA FELIPE.

Transcript of PROGRAMACIÓN DEL MÓDULO - Junta de Andalucía · Realizar el proceso contable de la información...

PROGRAMACIÓN DEL MÓDULO

“TÉCNICA CONTABLE”

1º – GESTIÓN ADMINISTRATIVA

GRADO MEDIO

PROFESOR: FRANCISCO JAVIER HUERTA FELIPE.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

2

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

INTRODUCCIÓN.- 1. COMPETENCIAS PROFESIONALES Y OBJETIVOS GENERALES. 2. CONTENIDOS BÁSICOS Y ORIENTACIONES PEDAGÓGICAS 3. RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN 4. METODOLOGÍA 5. PROGRAMACIÓN DE LAS UNIDADES DE TRABAJO

a) OBJETIVOS DIDÁCTICOS

b) CONTENIDOS

c) CRITERIOS DE EVALUACIÓN 6. TEMPORALIZACIÓN.

7. INSTRUMENTOS DE CALIFICACIÓN.

8. CRITERIOS DE RECUPERACIÓN. 9. BIBLIOGRAFÍA.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

3

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

INTRODUCCIÓN.

La competencia general del título de Gestión administrativa consiste en realizar actividades de apoyo administrativo en el ámbito laboral, contable, comercial, financiero y fiscal, así como de atención al cliente/usuario, tanto en empresas públicas como privadas, aplicando la normativa vigente y protocolos de calidad, asegurando la satisfacción del cliente y actuando según normas de prevención de riesgos laborales y protección ambiental. Técnica contable (Código: 0441) es un módulo profesional enmarcado en el primer curso del Ciclo Formativo de Grado Medio Gestión administrativa, regulado por el Real Decreto 1631/2009, de 30 de octubre, por el que se establece el Título de Técnico en Gestión Administrativa y se fijan sus enseñanzas mínimas y la ORDEN de 21 de febrero de 2011, por la que se desarrolla el currículo correspondiente a dicho título.

Duración 96 horas, repartidas en 3 horas semanales, en sesiones 2 – 1. Introducir a los alumnos en esta materia no es tarea fácil y cobra gran importancia, por tanto, el material didáctico que se emplee y la metodología que se utilice, por ello se ha designado como texto: “Técnica Contable” de Editex, y en el mismo se basa la programación del módulo. Se trata de acercar a la realidad de la materia, de una forma gradual y sencilla, con muchas actividades y ejercicios prácticos, de una forma secuenciada, para conseguir los objetivos propuestos. En este módulo se trata de introducir al alumnado en el conocimiento de la realidad de la Contabilidad de las pymes, para ello se seguirán las siguientes pautas:

Conocer qué es y cómo está formado el patrimonio de la empresa.

Identificar las masas patrimoniales, distinguiendo las de Activo, Pasivo y Neto.

Conocimiento de la estructura del Plan General de Contabilidad de pymes, ya que se trata de una norma de obligado cumplimiento que afecta no solo a cuestiones formales, sino a aspectos sustantivos de la Contabilidad.

Emplear, prácticamente desde el principio, los códigos y títulos de las cuentas del Plan General de Contabilidad de pymes ya que constituyen una referencia aconsejable para conseguir una mayor normalización contable.

Incluir referencias y aplicaciones de aquellos aspectos legislativos que afecten a esta materia, para conseguir su actualización y vigencia.

Ejemplificar y tratar, fundamentalmente, empresas individuales que desarrollen una actividad de tipo comercial, aunque también se trate otro tipo de empresas.

Realizar prácticas guiadas de simulación de un proceso contable informatizado, con el programa CONTAPLUS.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

4

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

1. COMPETENCIAS PROFESIONALES Y OBJETIVOS GENERALES La formación del módulo contribuye a alcanzar las competencias profesionales, establecidas para el ciclo formativo del título de Gestión Administrativa, siguientes:

Tramitar documentos o comunicaciones internas o externas en los circuitos de información de la empresa.

Clasificar, registrar y archivar comunicaciones y documentos según las técnicas apropiadas y los parámetros establecidos en la empresa.

Registrar contablemente la documentación soporte correspondiente a la operativa de la empresa en condiciones de seguridad y calidad.

Participar en el trabajo en equipo respetando la jerarquía definida en la organización.

También contribuye a alcanzar los objetivos generales siguientes:

Analizar los documentos o comunicaciones que se utilizan en la empresa, reconociendo su estructura, elementos y características para elaborarlos.

Analizar y elegir los sistemas y técnicas de preservación de comunicaciones y documentos adecuados a cada caso, aplicándolas de forma manual e informática para clasificarlos, registrarlos y archivarlos.

Interpretar la normativa y metodología contable, analizando la problemática contable que puede darse en una empresa, así como la documentación asociada para su registro.

Introducir asientos contables manualmente y en aplicaciones informáticas específicas, siguiendo la normativa en vigor para registrar contablemente la documentación.

Valorar las actividades de trabajo en un proceso productivo, identificando su aportación al proceso global para conseguir los objetivos de la producción.

Este módulo tiene como finalidad capacitar a los alumnos para la elaboración de los registros contables que se derivan de las operaciones habituales de la empresa. Los objetivos generales asignados al módulo son los siguientes:

Analizar las características de los elementos patrimoniales y su función en el desarrollo de la actividad empresarial.

Interpretar el contenido básico del Plan General de Contabilidad de pymes y su función como normativa contable.

Realizar el proceso contable de la información correspondiente a un ejercicio económico, aplicando adecuadamente la metodología contable y los criterios del Plan General de Contabilidad de pymes.

Interpretar la legislación mercantil que regula el tratamiento de la documentación contable.

Utilizar aplicaciones informáticas en la realización del proceso contable.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

5

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

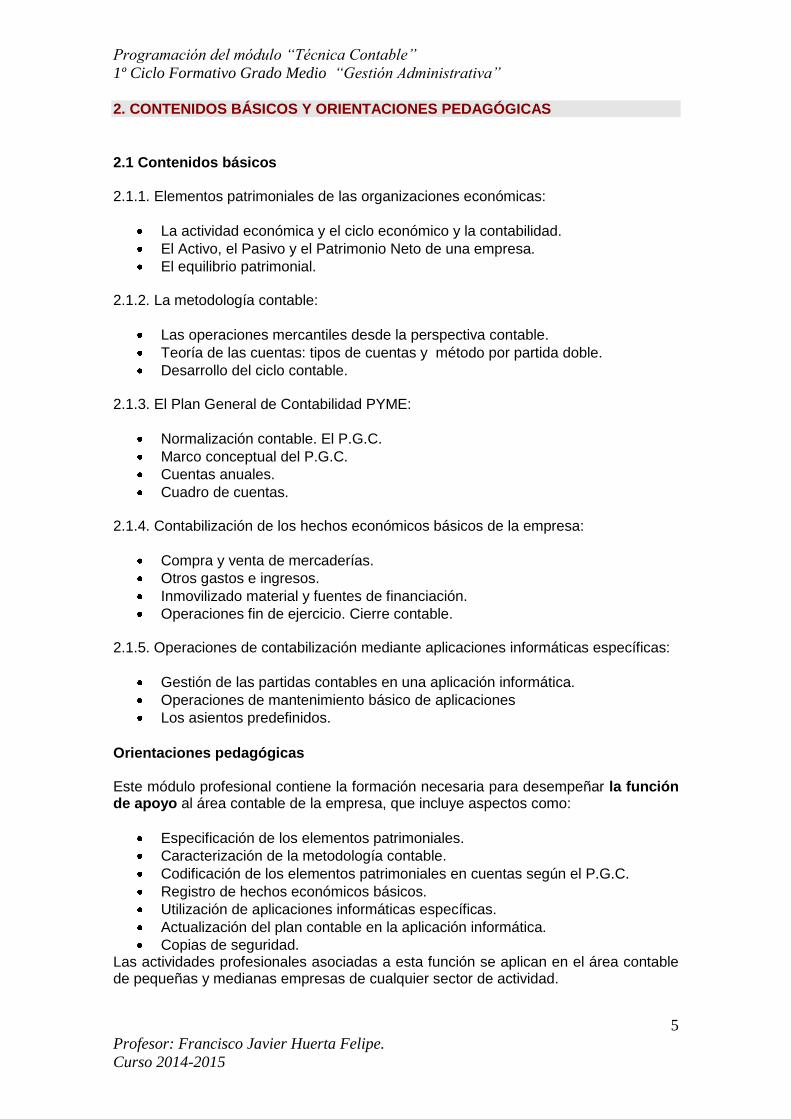

2. CONTENIDOS BÁSICOS Y ORIENTACIONES PEDAGÓGICAS

2.1 Contenidos básicos 2.1.1. Elementos patrimoniales de las organizaciones económicas:

La actividad económica y el ciclo económico y la contabilidad.

El Activo, el Pasivo y el Patrimonio Neto de una empresa.

El equilibrio patrimonial.

2.1.2. La metodología contable:

Las operaciones mercantiles desde la perspectiva contable.

Teoría de las cuentas: tipos de cuentas y método por partida doble.

Desarrollo del ciclo contable.

2.1.3. El Plan General de Contabilidad PYME:

Normalización contable. El P.G.C.

Marco conceptual del P.G.C.

Cuentas anuales.

Cuadro de cuentas. 2.1.4. Contabilización de los hechos económicos básicos de la empresa:

Compra y venta de mercaderías.

Otros gastos e ingresos.

Inmovilizado material y fuentes de financiación.

Operaciones fin de ejercicio. Cierre contable. 2.1.5. Operaciones de contabilización mediante aplicaciones informáticas específicas:

Gestión de las partidas contables en una aplicación informática.

Operaciones de mantenimiento básico de aplicaciones

Los asientos predefinidos.

Orientaciones pedagógicas Este módulo profesional contiene la formación necesaria para desempeñar la función de apoyo al área contable de la empresa, que incluye aspectos como:

Especificación de los elementos patrimoniales.

Caracterización de la metodología contable.

Codificación de los elementos patrimoniales en cuentas según el P.G.C.

Registro de hechos económicos básicos.

Utilización de aplicaciones informáticas específicas.

Actualización del plan contable en la aplicación informática.

Copias de seguridad. Las actividades profesionales asociadas a esta función se aplican en el área contable de pequeñas y medianas empresas de cualquier sector de actividad.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

6

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

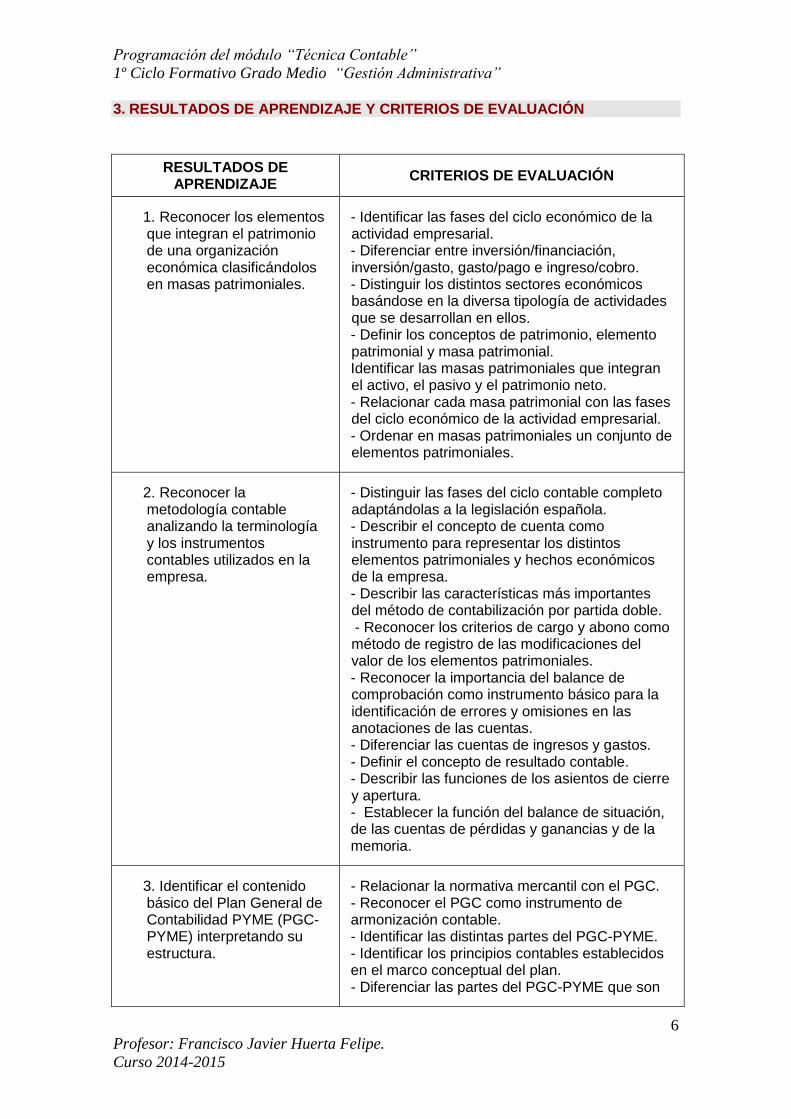

3. RESULTADOS DE APRENDIZAJE Y CRITERIOS DE EVALUACIÓN

RESULTADOS DE APRENDIZAJE

CRITERIOS DE EVALUACIÓN

1. Reconocer los elementos que integran el patrimonio de una organización económica clasificándolos en masas patrimoniales.

- - Identificar las fases del ciclo económico de la actividad empresarial.

- - Diferenciar entre inversión/financiación, inversión/gasto, gasto/pago e ingreso/cobro.

- - Distinguir los distintos sectores económicos basándose en la diversa tipología de actividades que se desarrollan en ellos.

- - Definir los conceptos de patrimonio, elemento patrimonial y masa patrimonial.

- Identificar las masas patrimoniales que integran el activo, el pasivo y el patrimonio neto.

- - Relacionar cada masa patrimonial con las fases del ciclo económico de la actividad empresarial.

- - Ordenar en masas patrimoniales un conjunto de elementos patrimoniales.

2. Reconocer la metodología contable analizando la terminología y los instrumentos contables utilizados en la empresa.

- - Distinguir las fases del ciclo contable completo adaptándolas a la legislación española.

- - Describir el concepto de cuenta como instrumento para representar los distintos elementos patrimoniales y hechos económicos de la empresa.

- - Describir las características más importantes del método de contabilización por partida doble.

- - Reconocer los criterios de cargo y abono como método de registro de las modificaciones del valor de los elementos patrimoniales.

- - Reconocer la importancia del balance de comprobación como instrumento básico para la identificación de errores y omisiones en las anotaciones de las cuentas.

- - Diferenciar las cuentas de ingresos y gastos. - - Definir el concepto de resultado contable. - - Describir las funciones de los asientos de cierre

y apertura. - - Establecer la función del balance de situación,

de las cuentas de pérdidas y ganancias y de la memoria.

3. Identificar el contenido básico del Plan General de Contabilidad PYME (PGC-PYME) interpretando su estructura.

- - Relacionar la normativa mercantil con el PGC. - - Reconocer el PGC como instrumento de

armonización contable. - - Identificar las distintas partes del PGC-PYME. - - Identificar los principios contables establecidos

en el marco conceptual del plan. - - Diferenciar las partes del PGC-PYME que son

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

7

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

obligatorias de las que no lo son. - - Describir el sistema de codificación establecido

en el PGC-PYME y su función en la asociación y desglose de la información contable.

- - Codificar un conjunto de elementos patrimoniales de acuerdo con los criterios del PGC-PYME.

- - Identificar las cuentas anuales que establece el PGC-PYME.

- - Identificar las cuentas que corresponden a los elementos patrimoniales.

4. Clasificar contablemente hechos económicos básicos aplicando la metodología contable y los criterios del Plan General de Contabilidad PYME.

- - Identificar las cuentas patrimoniales que intervienen en las operaciones básicas de las empresas.

- - Identificar las cuentas de gestión que intervienen en las operaciones básicas de las empresas.

- - Codificar las cuentas conforme al PGC-PYME. - - Determinar qué cuentas se cargan y cuáles se

abonan, según el PGC-PYME. - - Efectuar los asientos correspondientes a los

hechos contables. - - Realizar las operaciones contables

correspondientes a un ejercicio económico básico.

- - Efectuar el procedimiento de acuerdo con los principios de responsabilidad, seguridad y confidencialidad de la información.

5. Realizar operaciones de contabilización mediante el uso de aplicaciones informáticas específicas valorando la eficiencia de estas en la gestión del plan de cuentas. Según la versión educativa CONTAPLUS.

- - Realizar las altas y bajas de las cuentas y subcuentas codificadas que proceden de la documentación soporte, siguiendo los procedimientos establecidos.

- - Proponer altas y bajas de códigos y conceptos en asientos predefinidos siguiendo los procedimientos establecidos.

- - Introducir conceptos codificados en la aplicación informática siguiendo los procedimientos establecidos.

- - Ejecutar las bajas de los conceptos codificados con la autorización correspondiente.

- - Introducir los asientos predefinidos en la aplicación informática siguiendo los procedimientos establecidos.

- - Se ha introducido la información que corresponde a cada campo en el asiento de acuerdo con la naturaleza económica de la operación.

- - Resolver los imprevistos que puedan surgir durante la utilización de la aplicación, recurriendo a la ayuda del programa, a la ayuda on-line o al

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

8

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

servicio de atención al cliente de la empresa creadora del software.

- - Realizar copia de seguridad de las cuentas, saldos y sus movimientos respectivos, así como de la colección de apuntes predefinidos.

- - Seguir el plan de acción para la custodia en lugar y soporte adecuado y la gestión administrativa de la copia de seguridad, en tiempo y con los métodos adecuados.

4. METODOLOGÍA

Para impartir este módulo profesional, dado el tiempo de que se dispone, Se seguirá la siguiente metodología:

Activa, participativa y amena, favoreciendo las técnicas de estudio y el autoaprendizaje.

Grupal e individualizada, y con una atención especial para aquellos alumnos/as que no alcancen el nivel exigido.

Motivadora, que tenga en cuenta los intereses y necesidades de los alumnos/as.

Integradora, que exista un clima de relación en el que el alumnado se muestre abierto a plantear cuestiones y soluciones ante los temas tratados.

Esta metodología se llevará a la práctica con las siguientes pautas:

Explicaciones breves, introductorias de cada tema, y esquemáticas de los contenidos.

Ejemplificación de casos prácticos, en el aula.

Resolución de casos prácticos por parte del alumnado, tanto en el aula, como tareas evaluables fuera del aula, individuales y colectivas.

Resolución de actividades.

Utilización de equipos y aplicaciones informáticas.

Explicaciones sobre pantalla de proyección y libro digital on line.

Antes de finalizar la sesión lectiva, hacer un repaso-resumen de lo tratado en la misma, remarcando los conceptos más importantes.

Al iniciar cada sesión, hacer un recordatorio de lo tratado en la última, invitando al alumnado a que pregunten sobre aquellas cuestiones que no les haya quedado suficientemente claras, para reforzar la comprensión de las mismas.

Realización de cuestionarios de auto - evaluación. Las aplicaciones informáticas, de gran importancia en la preparación del alumnado de cara a su proyección e inserción laboral, no se considerará como contenidos del currículo ya que constituyen una herramienta de trabajo y por tanto se contempla como un aspecto metodológico, se procurará dedicar, al menos una hora semanal a manejo de la aplicación didáctica CONTAPLUS, utilizando el supuesto que viene en el libro de texto, con aquellas ampliaciones que se consideren necesarias y/o oportunas Los materiales didácticos que se aconseja emplear durante el curso son:

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

9

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

Plan General de Contabilidad de pymes: cuadro de cuentas.

Libro de texto: “Técnica Contable” Editex.

Otros textos de apoyo.

Calculadoras.

Ordenadores.

Cañón de proyección.

Aplicaciones informáticas: CONTAPLUS

Páginas de internet relacionadas con la Contabilidad: Ejemplo, ICAC, Agencia Tributaria, etc.

5. PROGRAMACIÓN DE LAS UNIDADES DE TRABAJO

5.1. UNIDAD DE TRABAJO 1

La actividad económica y la Contabilidad

a) OBJETIVOS DIDÁCTICOS Al finalizar esta unidad de trabajo, el alumnado deberá ser capaz de:

Conocer que es una empresa, sus finalidades, y clases.

Identificar el ciclo económico de la actividad empresarial.

Distinguir entre pago/gasto, inversión y cobro/ingreso.

Explicar el sentido de la contabilidad, reconociendo sus objetivos y clases. b) CONTENIDOS

La actividad económica y la empresa

— La actividad económica. Sectores económicos.

— La empresa. — Tipos de empresas, según los sectores, la forma, etc.

La actividad empresarial

— Actividad empresarial — Ciclo económico de la actividad empresarial

— Inversión, pago/gasto y cobro/ingreso

La Contabilidad — Necesidad de control y registro en la gestión empresarial

— Definición de Contabilidad y objetivos

— Tipos o clases de Contabilidad

c) CRITERIOS DE EVALUACIÓN Se establecen actividades de valoración del proceso de enseñanza-aprendizaje desarrollado en la unidad, en relación a:

Explicar que es una empresa, sus finalidades, y clases.

Distinguir entre los distintos sectores económicos basándose en los diferentes tipos de actividad que se desarrollan en ellos.

Identificar las fases del ciclo económico de la actividad empresarial.

Diferenciar entre inversión/financiación, inversión/gasto, pago/gasto y cobro/ingreso.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

10

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

Suponiendo una serie de operaciones sencillas de la actividad empresarial:

— Determinar si hay pago, gasto, inversión, cobro o ingreso.

Conociendo una actividad empresarial determinada:

— Especificar el tipo de contabilidad que reflejaría adecuadamente esa actividad.

5.2. UNIDAD DE TRABAJO 2

El patrimonio empresarial

a) OBJETIVOS DIDÁCTICOS Al finalizar esta unidad de trabajo, el alumnado podrá ser capaz de:

Explicar los conceptos de patrimonio, elementos patrimoniales y masas patrimoniales.

Distinguir entre las diferentes clases de Activo y Pasivo.

Aplicar la relación entre Activo y Pasivo para hallar el Patrimonio Neto de una empresa o negocio.

Diferenciar entre equilibrio contable y equilibrio o desequilibrio económico. b) CONTENIDOS

El patrimonio — Concepto de patrimonio

— Elementos patrimoniales

Masas patrimoniales: Activo, Pasivo y Patrimonio Neto — Masas patrimoniales

— Activo: Actino no corriente y corriente.

— Pasivo: Pasivo no corriente y corriente.

— Patrimonio Neto

Relación entre Activo, Pasivo y Patrimonio Neto

Equilibrios patrimoniales — Situación patrimonial positiva

— Situación patrimonial nula

— Situación patrimonial negativa

Simulación de un proceso contable informatizado: Añadir o crear una empresa nueva.

c) CRITERIOS DE EVALUACIÓN Se establecen actividades de valoración del proceso de enseñanza-aprendizaje desarrollado en la unidad, en relación a:

Definir los conceptos de patrimonio, elemento patrimonial y masa patrimonial.

Identificar las masas patrimoniales de Activo, Pasivo y Patrimonio Neto, así como explicar su relación fundamental.

Ordenar y clasificar elementos patrimoniales en masas y sub-masas patrimoniales.

En un ejercicio, en el que se propone una relación de elementos patrimoniales:

— Hallar el total de Activo.

— Hallar el total de Pasivo.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

11

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

— Hallar el Patrimonio Neto, en función del Activo y del Pasivo.

— Describir la situación de equilibrio o desequilibrio patrimonial.

5.3. UNIDAD DE TRABAJO 3

Metodología contable

a) OBJETIVOS DIDÁCTICOS Al finalizar esta unidad de trabajo, el alumno y la alumna deberán ser capaces de:

Analizar qué es una cuenta y su estructura.

Distinguir los diferentes tipos de cuentas existentes: de Activo, de Pasivo y de Patrimonio Neto.

Aplicar el convenio de cargo y abono de las cuentas.

Interpretar los principios en que se basa el método de la partida doble. b) CONTENIDOS

Metodología contable

La cuenta — Definición de cuenta

— Estructura de la cuenta

— Elementos de la cuenta

— Terminología para operar con cuentas

Clasificación de las cuentas patrimoniales

— Cuentas de Activo

— Cuentas de Pasivo — Cuentas de Patrimonio Neto

Convenio de cargo y abono de las cuentas y método de la partida doble — Convenio de cargo y abono de las cuentas

— Método de la partida doble

— Pasos para registrar una operación contable

Simulación de un proceso contable informatizado: Registro de la apertura de la empresa (I). Creación de subcuentas

c) CRITERIOS DE EVALUACIÓN Se establecen actividades de valoración del proceso de enseñanza-aprendizaje desarrollado en la unidad, en relación a:

Explicar el concepto de cuenta, su estructura y elementos.

Clasificar cuentas por masa y sub-masas patrimoniales.

Abrir cuentas, liquidarlas, saldarlas y cerrarlas.

Describir las características más importantes del método de contabilización por partida doble.

Precisar y aplicar el convenio de cargo y abono de las cuentas.

Analizar registros contables de operaciones de la práctica empresarial, interrelacionando las cuentas que intervienen.

Presentar con orden y limpieza los ejercicios y actividades.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

12

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

Utilizar con precisión la terminología contable.

En un supuesto práctico, en el que se proponen una serie de operaciones o de hechos contables:

— Abrir las cuentas necesarias. — Registrar contablemente.

— Clasificar las cuentas que intervienen por masas patrimoniales.

— Explicar la aplicación del convenio de cargo y abono.

5.4. UNIDAD DE TRABAJO 4

Libros contables a) OBJETIVOS DIDÁCTICOS Al finalizar esta unidad de trabajo, el alumno y la alumna deberán ser capaces de:

Reconocer los libros de Contabilidad: Diario, Mayor y Libro de Inventarios y Cuentas Anuales.

Identificar y diferenciar la disposición gráfica o rayado de los libros contables estudiados.

Registrar o anotar operaciones contables sencillas en el Libro Diario y en el Libro Mayor, reconociendo la concordancia operativa entre ellos.

Elaborar inventarios o Balances iniciales, y transcribir sumas y saldos de las cuentas al Balance de comprobación.

Conocer normas del Código de Comercio que afectan a la Contabilidad. b) CONTENIDOS

El libro Diario — ¿Qué es el libro Diario?

— Disposición gráfica

El libro Mayor — ¿Qué es el libro Mayor?

— Disposición gráfica

— Concordancia entre el libro Diario y el libro Mayor

El libro de Inventarios y Cuentas anuales. Balance inicial y Balance de comprobación de sumas y saldos — ¿Qué es el libro de Inventarios y Cuentas anuales?

— Inventario o Balance Inicial

— Balance de comprobación de sumas y saldos

Normas del Código de Comercio que regulan los libros contables

— Cómo ha de llevarse la Contabilidad

— Libros obligatorios de la Contabilidad — Legalización de los libros de la Contabilidad

— Conservación de la información contable

— Valor probatorio y secreto de la información contable — Cómo han de formularse las Cuentas anuales

Simulación de un proceso contable informatizado: Registro de la apertura de la empresa (II). Asiento inicial.

c) CRITERIOS DE EVALUACIÓN

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

13

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

Se establecen actividades de valoración del proceso de enseñanza-aprendizaje desarrollado en la unidad, en relación a:

Distinguir el Libro Diario del Libro Mayor en cuanto a: forma de registro, obligatoriedad, utilidad y disposición gráfica.

Registrar o formalizar hechos contables en el Libro Diario, conociendo y consignando los diferentes tipos de asientos.

Transcribir las anotaciones del Libro Diario al Libro Mayor y comprobar la concordancia o coincidencia numérica entre ambos libros.

Elaborar Inventarios o Balances iniciales.

Transcribir sumas y saldos de las cuentas al Balance de comprobación, a partir del registro o anotación de hechos contables sencillos.

Reconocer la importancia del Balance de comprobación como instrumento básico para la identificación de errores y omisiones en las anotaciones de las cuentas.

Identificar y conocer la legislación mercantil que regula el proceso de elaboración de la documentación e información contable.

Presentar los trabajos y actividades con claridad, orden y limpieza.

En un supuesto práctico, en el que se propone la creación de una empresa individual y una serie de operaciones:

— Realizar el inventario o Balance inicial. — Anotar en el Libro Diario el asiento de apertura.

— Registrar en el Libro Diario el resto de las operaciones.

— Elaborar los libros mayores de las cuentas. — Hacer el Balance de comprobación de sumas y saldos.

5.5. UNIDAD DE TRABAJO 5

Ciclo contable

a) OBJETIVOS DIDÁCTICOS Al finalizar esta unidad de trabajo, el alumno y la alumna deberán ser capaces de:

Conocer los hechos contables y diferenciar entre los que modifican o transforman el patrimonio.

Explicar un grupo nuevo de cuentas: cuentas de gestión o de Gastos e Ingresos.

Relacionar la cuenta de Resultado del ejercicio con las cuentas de gestión y el proceso de regularización.

Describir el ciclo contable de un ejercicio económico y los registros que suponen en los diferentes libros de la Contabilidad.

B) CONTENIDOS

Hechos contables y modificaciones patrimoniales

— Hechos permutativos — Hechos modificativos

Formas de llevar las cuentas patrimoniales — Cuentas de Activo

— Cuentas de Pasivo y Patrimonio Neto

Las cuentas de gestión

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

14

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

— Variaciones en el Patrimonio Neto: las cuentas de gestión

— Características de las cuentas de Gestión — Regularización: resultado del ejercicio

Ciclo contable

— Los hechos contables y sus documentos justificantes — Ciclo contable y ejercicio económico

— Operaciones de apertura

— Sucesivas operaciones — Operaciones de cierre y elaboración de Cuentas anuales

Simulación de un proceso contable informatizado: Registro de las primeras operaciones.

c) CRITERIOS DE EVALUACIÓN

Se establecen actividades de valoración del proceso de enseñanza-aprendizaje desarrollado en la unidad, en relación a:

Identificar los diferentes procedimientos de llevar las cuentas de Activo y de Pasivo.

Explicar las cuentas de gestión y sus características.

Precisar la función de la cuenta de Resultado del ejercicio.

Explicar el proceso de regularización contable, especificando las cuentas que intervienen en el mismo.

Describir el ciclo contable de un ejercicio económico y sus registros en los libros de la contabilidad.

Suponiendo una serie de hechos contables:

— Registrarlos y analizarlos.

5.6. UNIDAD DE TRABAJO 6

El Plan General Contable para pymes

a) OBJETIVOS DIDÁCTICOS Al finalizar esta unidad de trabajo, el alumno y la alumna deberán ser capaces de:

Explicar la función de los Planes Generales de Contabilidad como forma de normalización contable.

Enumerar las partes que integran el Plan General de Contabilidad de pymes.

Interpretar las normas de valoración como desarrollo de los principios contables.

Identificar las normas de elaboración de las Cuentas anuales.

Clasificar las cuentas principales por su pertenencia a grupos y subgrupos.

b) CONTENIDOS

El Plan General de Contabilidad de pymes. Marco conceptual

Normas de de registro y valoración

Cuentas anuales

Cuadro de cuentas

Definiciones y relaciones contables

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

15

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

Simulación de un proceso contable informatizado: Nuevas subcuentas c) CRITERIOS DE EVALUACIÓN Se propone que el profesor/a establezca actividades de valoración del proceso de enseñanza-aprendizaje desarrollado en la unidad, en relación a:

Precisar la función del Plan general de Contabilidad en la normalización contable.

Diferenciar en el PGC de pymes los apartados preceptivos de los no vinculantes.

Interpretar el sistema de codificación establecido en el PGC de pymes y su función en la asociación/desglose de la información contable.

Precisar las definiciones y relaciones contables fundamentales establecidas en los grupos del PGC de pymes y en sus subgrupos y cuentas.

Interpretar las normas de valoración fundamentales que desarrollan los principios contables establecidos en el PGC de pymes.

Ejercicios que permitan:

— Clasificar cuentas por grupos del PGC de pymes. — Diferenciar cuentas por ser de regularización o de asiento de cierre, o bien

por ir al balance de situación o a la cuenta de pérdidas y ganancias. — Determinar los modelos de Cuentas anuales (abreviado o normal) a

formular en empresas que presentan situaciones diversas.

5.7. UNIDAD DE TRABAJO 7

Mercaderías y existencias. El IVA

a) OBJETIVOS DIDÁCTICOS Al finalizar esta unidad de trabajo, el alumno y la alumna deberán ser capaces de:

Identificar las mercaderías con la actividad principal de una empresa o negocio de tipo comercial.

Explicar el desglose de mercaderías y sus principales cuentas.

Identificar el grupo 3 del PGC (Pymes): Existencias.

Aplicar a la práctica contable el registro de las operaciones con IVA. b) CONTENIDOS

La cuenta de Mercaderías: desglose y registro — Desglose de la cuenta de Mercaderías

— Registros contables del desglose de Mercaderías

El grupo 3: Existencias — Existencias de mercaderías en almacén

— Valoración de las existencias

— Otras existencias y sus operaciones

El impuesto sobre el valor añadido

— Operaciones no sujetas al IVA

— Operaciones exentas de IVA — Tipos impositivos

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

16

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

— Cálculo

— Requisitos y obligaciones formales — Recargo de equivalencia

El IVA en la Contabilidad

— Operaciones con IVA soportado — Operaciones con IVA repercutido

Simulación de un proceso contable informatizado: Registro en el libro Diario. c) CRITERIOS DE EVALUACIÓN Se establecen actividades de valoración del proceso de enseñanza-aprendizaje desarrollado en la unidad, en relación a:

Relacionar las mercaderías con el objeto de compraventa habitual en una empresa o negocio de tipo comercial.

Precisar el procedimiento empleado para el registro de las mercaderías.

Explicar el desglose de las mercaderías y la clasificación de cuentas que realiza el PGC (Pymes) en los grupos 6 y 7.

Describir el movimiento de las mercaderías y sus reflejos contables.

Explicar el problema de valoración de las existencias en almacén.

Definir el grupo 3 del PGC (Pymes): Existencias y sus cuentas más representativas.

Describir aquellos aspectos legales básicos del IVA que puedan afectar a los registros de la información contable.

En un supuesto práctico, con las cuentas convenientemente codificadas, registrar en el Libro Diario hechos contables con las correspondientes anotaciones del IVA sobre: — Existencias iniciales de mercaderías.

— Compras y ventas de mercaderías.

— Devoluciones de compras y ventas de mercaderías. — Rebajas y descuentos por volumen y por pronto pago de compras y ventas

de mercaderías. — Existencias finales de mercaderías.

— Otras existencias, y sus compras y ventas.

5.8. UNIDAD DE TRABAJO 8

Acreedores y deudores

a) OBJETIVOS DIDÁCTICOS Al finalizar esta unidad de trabajo, el alumno y la alumna deberán ser capaces de:

Identificar a los acreedores con cuentas personales pasivas y a los deudores con cuentas personales activas.

Analizar las cuentas más representativas del grupo 4 del PGC (Pymes): acreedores y deudores por operaciones de tráfico y aplicar este tipo de cuentas a hechos contables.

Saber registrar las operaciones que se realizan: el endoso, la gestión de cobro y el descuento.

b) CONTENIDOS

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

17

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

El grupo 4: Acreedores y Deudores por operaciones comerciales

— Cuentas de Acreedores — Cuentas de Deudores

La letra de cambio: características y funciones

— Características de la letra de cambio — Funciones de la letra de cambio

— Cuentas y asientos

Operaciones con la letra de cambio — El endoso

— Negociación o descuento

— Remisión de letras en gestión de cobro

Simulación de un proceso contable informatizado: Copia de seguridad. Registro en el libro Diario

c) CRITERIOS DE EVALUACIÓN Se establecen actividades de valoración del proceso de enseñanza-aprendizaje desarrollado en la unidad, en relación a:

Relacionar las cuentas de los acreedores con cuentas personales pasivas que tienen su origen en las obligaciones y deudas de la empresa.

Relacionar las cuentas de los deudores con cuentas personales activas que tienen su origen en los derechos o créditos a favor de la empresa.

Definir el grupo 4 del PGC (Pymes): acreedores y deudores por operaciones de tráfico.

Precisar las definiciones y relaciones contables de las cuentas más representativas del grupo 4 del PGC (Pymes).

Explicar la clasificación que realiza el PGC (Pymes) de las cuentas del grupo 4 en subgrupos.

Describir la letra de cambio por sus características y sus funciones.

Explicar el sentido del endoso y del aval en la letra de cambio.

Diferenciar entre las operaciones que se realizan en las entidades bancarias con las letras de cambio: gestión de cobro y negociación o descuento.

En un supuesto práctico, con las cuentas convenientemente codificadas, registrar en el Libro Diario hechos contables relacionados con:

— Operaciones con cuentas de acreedores. — Operaciones con cuentas de deudores.

— Operaciones con letras de cambio.

5.9. UNIDAD DE TRABAJO 9

Inmovilizado material y financiación

a) OBJETIVOS DIDÁCTICOS Al finalizar esta unidad de trabajo, el alumno y la alumna deberán ser capaces de:

Identificar la inversión en la estructura sólida de la empresa con el grupo 2 del PGC (Pymes): Activo no corriente y distinguir entre los diferentes tipos existentes.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

18

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

Analizar y aplicar a hechos contables las cuentas más representativas del subgrupo 21 del PGC (Pymes): Inmovilizaciones materiales.

Identificar el grupo 1: Financiación básica, con los recursos propios y la financiación ajena a largo plazo y el grupo 5: Cuentas financieras, con las deudas y créditos por operaciones que no son de tráfico y con los medios disponibles.

Analizar y aplicar las cuentas más significativas de los grupos 1 y 5 del PGC (Pymes) a operaciones de la actividad empresarial.

b) CONTENIDOS

El grupo 2: Activo no corriente

El inmovilizado material — Compras de inmovilizado material

— Ventas de inmovilizado material

El grupo 1: Financiación básica — Capital

— Reservas

— Financiación ajena

El grupo 5: Cuentas financieras

— Deudas y créditos por operaciones no comerciales a corto plazo — La Tesorería o medios líquidos disponibles

Simulación de un proceso contable informatizado: Asientos predefinidos. Registro en el libro Diario

c) CRITERIOS DE EVALUACIÓN Se establecen actividades de valoración del proceso de enseñanza-aprendizaje desarrollado en la unidad, en relación a:

Relacionar el inmovilizado con la inversión en estructura sólida o básica de la empresa.

Definir el grupo 2 del PGC (Pymes): Activo no corriente.

Precisar las definiciones y relaciones contables de las cuentas más representativas del grupo 2 del PGC (Pymes).

Distinguir, como fases fundamentales del proceso de la actividad empresarial, entre la financiación propia y la ajena.

Precisar las definiciones y relaciones contables de las cuentas más representativas de los grupos 1 y 5 del PGC (Pymes).

Describir el Activo disponible y el ciclo de sus movimientos.

Registrar las cuentas estudiadas en la unidad convenientemente codificadas de acuerdo al PGC (Pymes).

En un supuesto práctico, con las cuentas convenientemente codificadas, registrar en el Libro Diario hechos contables relacionados con:

— Compra de inmovilizado. — Venta de inmovilizado que suponga beneficio o pérdida en la operación.

— Recursos financieros propios iniciales.

— Creación de reservas. — Concesión y devolución de préstamos.

— Cuentas que se relacionan del grupo 1 (por su vencimiento a largo plazo) con cuentas del grupo 5 (por su vencimiento a corto plazo).

— Movimiento y valoración de cuentas de tesorería.

— Otras cuentas financieras.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

19

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

5. 10. UNIDAD DE TRABAJO 10

Gastos e ingresos

a) OBJETIVOS DIDÁCTICOS Al finalizar esta unidad de trabajo, el alumno y la alumna deberán ser capaces de:

Analizar las cuentas más representativas del grupo 6: Compras y gastos, y del grupo 7: Ventas e ingresos.

Distinguir entre los diferentes subgrupos que integran cada uno de estos grupos de cuentas.

Aplicar este tipo de cuentas a hechos contables que desarrollen operaciones de la actividad empresarial que supongan gastos e ingresos

b) CONTENIDOS

El grupo 6: Compras y gastos

Significado y funcionamiento de las cuentas de Gastos

El grupo 7: Ventas e ingresos

Significado y funcionamiento de las cuentas de Ingresos

Simulación de un proceso contable informatizado: Registro en el libro Diario c) CRITERIOS DE EVALUACIÓN Se establecen actividades de valoración del proceso de enseñanza-aprendizaje desarrollado en la unidad, en relación a:

Precisar la función y movimientos de las cuentas de gestión hasta finalizar un ejercicio económico.

Relacionar los gastos con las compras y gastos que se originan en la actividad o gestión principal de la empresa.

Relacionar los ingresos con las ventas e ingresos derivados de la actividad o gestión principal de la empresa.

Definir el grupo 6 del PGC: compras y gastos, y el grupo 7: ventas e ingresos.

5.11. UNIDAD DE TRABAJO 11

Operaciones de fin de ejercicio

a) OBJETIVOS DIDÁCTICOS Al finalizar esta unidad de trabajo, el alumno y la alumna deberán ser capaces de:

Identificar la cuenta (129) Resultado del ejercicio.

Describir la periodificación contable y aplicar ajustes por periodificación.

Analizar el proceso de regularización contable, relacionando cómo afecta al libro Diario y al libro Mayor.

Registrar las operaciones de fin de ejercicio: regularización, asiento de cierre y aplicación de resultados.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

20

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

b) CONTENIDOS

Periodificación contable

Regularización

Asiento de cierre.

Aplicación de resultados

Simulación de un proceso contable informatizado: Libro Mayor. Balance de Comprobación de sumas y saldos. Libro Diario: operaciones de fin de ejercicio.

c) CRITERIOS DE EVALUACIÓN Se establecen actividades de valoración del proceso de enseñanza-aprendizaje desarrollado en la unidad, en relación a:

Precisar la función y origen de la cuenta (129) Resultado del ejercicio.

Explicar la función de la periodificación contable.

Analizar el proceso de regularización contable, especificando las cuentas que intervienen en el mismo.

Explicar la función de los asientos de cierre y apertura de la contabilidad.

Describir el proceso de aplicación de resultados para diferentes tipos de empresas.

En un supuesto práctico en el que se propone una situación patrimonial inicial y una serie de operaciones básicas de una empresa correspondientes a un ejercicio económico:

— Registrar la información en asientos contables, aplicando lo establecido, para cada caso, en el PGC de Pymes.

— Realizar asientos de ajustes por periodificación de carácter básico. — Efectuar el traspaso de las cuentas al Libro Mayor.

— Obtener el resultado mediante el proceso de regularización.

— Realizar el asiento de cierre.

— Registrar la posible aplicación de resultados.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

21

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

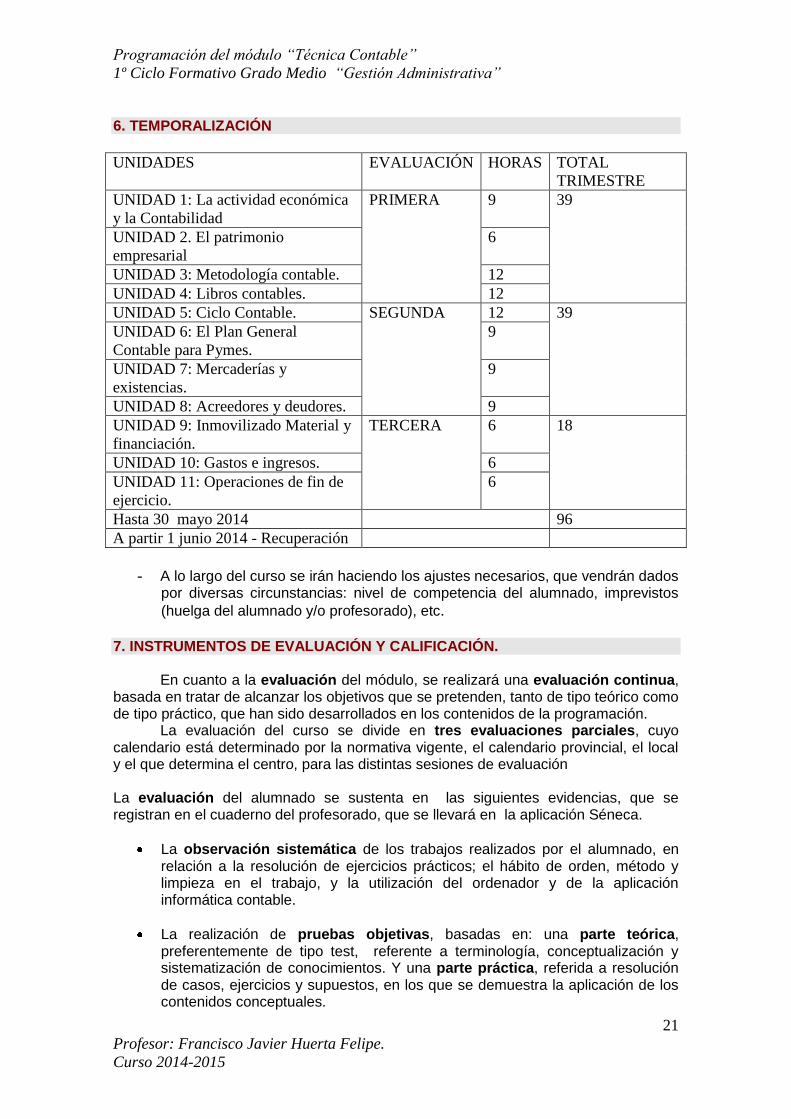

6. TEMPORALIZACIÓN

UNIDADES EVALUACIÓN HORAS TOTAL

TRIMESTRE

UNIDAD 1: La actividad económica

y la Contabilidad

PRIMERA 9 39

UNIDAD 2. El patrimonio

empresarial

6

UNIDAD 3: Metodología contable. 12

UNIDAD 4: Libros contables. 12

UNIDAD 5: Ciclo Contable. SEGUNDA 12 39

UNIDAD 6: El Plan General

Contable para Pymes.

9

UNIDAD 7: Mercaderías y

existencias.

9

UNIDAD 8: Acreedores y deudores. 9

UNIDAD 9: Inmovilizado Material y

financiación.

TERCERA 6 18

UNIDAD 10: Gastos e ingresos. 6

UNIDAD 11: Operaciones de fin de

ejercicio.

6

Hasta 30 mayo 2014 96

A partir 1 junio 2014 - Recuperación

- A lo largo del curso se irán haciendo los ajustes necesarios, que vendrán dados por diversas circunstancias: nivel de competencia del alumnado, imprevistos

(huelga del alumnado y/o profesorado), etc. 7. INSTRUMENTOS DE EVALUACIÓN Y CALIFICACIÓN. En cuanto a la evaluación del módulo, se realizará una evaluación continua, basada en tratar de alcanzar los objetivos que se pretenden, tanto de tipo teórico como de tipo práctico, que han sido desarrollados en los contenidos de la programación. La evaluación del curso se divide en tres evaluaciones parciales, cuyo calendario está determinado por la normativa vigente, el calendario provincial, el local y el que determina el centro, para las distintas sesiones de evaluación La evaluación del alumnado se sustenta en las siguientes evidencias, que se registran en el cuaderno del profesorado, que se llevará en la aplicación Séneca.

La observación sistemática de los trabajos realizados por el alumnado, en relación a la resolución de ejercicios prácticos; el hábito de orden, método y limpieza en el trabajo, y la utilización del ordenador y de la aplicación informática contable.

La realización de pruebas objetivas, basadas en: una parte teórica, preferentemente de tipo test, referente a terminología, conceptualización y sistematización de conocimientos. Y una parte práctica, referida a resolución de casos, ejercicios y supuestos, en los que se demuestra la aplicación de los contenidos conceptuales.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

22

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

La asistencia regular y puntual, así como la actitud hacia la materia, la participación activa en el aula, la realización de las tareas propuestas, etc.

La evaluación conllevará una calificación que reflejará los resultados obtenidos por el alumno o alumna en su proceso de enseñanza-aprendizaje. La calificación del presente módulo profesional de formación en el centro educativo se expresará en valores numéricos de 1 a 10, sin decimales. Se considerarán positivas las iguales o superiores a 5 y negativas las restantes. La calificación de las evaluaciones parciales se compone de los siguientes aspectos y con las siguientes ponderaciones sobre la nota final.

- Aspectos conceptuales: que se evalúan con pruebas objetivas tipo test. 20% - Aspectos teórico- prácticos: que se evalúan con preguntas de desarrollo y

pruebas prácticas, ejercicios resueltos, etc. 60%. - Asistencia, puntualidad, trabajo en clase, interés por la materia, participación

en el aula. 20 %.

- La calificación final se obtendrá de la media de las calificaciones parciales, con redondeo, según los criterios comúnmente aceptados.

Pérdida de la evaluación continua:

- Según queda recogido en la programación del departamento, cuando un/a

alumno/a supere un 20% de faltas de asistencia injustificadas, perderá el derecho a la evaluación continua.

8. CRITERIOS DE RECUPERACIÓN. Durante el curso se procurará que el alumnado siga el proceso de enseñanza- aprendizaje de forma positiva. Cuando se detente que algún alumno o alumna no alcanza los objetivos propuestos, se le propondrá actividades de refuerzo, motivadoras, para conseguirlos. Independientemente, de las actividades propuestas, si la evaluación no alcanza el 5, se propondrán pruebas, ejercicios o actividades de recuperación, al finalizar la 1ª y 2ª evaluaciones. Una vez realizadas las tres evaluaciones parciales, si sigue con evaluación negativa, el alumnado tiene el período de recuperación del mes de junio, para conseguir la evaluación final positiva del módulo. 9. BIBLIOGRAFÍA.

- Programación proyecto Editex. “TÉCNICA CONTABLE”.

- “Técnica Contable” Rosario Pérez. (Editex). - PGCPyme.

- Real Decreto 1631/2009, de 30 de octubre, por el que se establece el título de Técnico en Gestión Administrativa y se fijan sus enseñanzas mínimas.

Programación del módulo “Técnica Contable”

1º Ciclo Formativo Grado Medio “Gestión Administrativa”

23

Profesor: Francisco Javier Huerta Felipe.

Curso 2014-2015

- ORDEN de 21 de febrero de 2011, por la que se desarrolla el currículo correspondiente al título de Técnico en Gestión Administrativa.

- ORDEN de 29 de septiembre de 2010, por la que se regula la evaluación, certificación, acreditación y titulación académica del alumnado que cursa enseñanzas de formación profesional inicial que forma parte del sistema educativo en la Comunidad Autónoma de Andalucía

----------------------------------------------------------------------------------------------------------