PROGRAMA OPERATIVO ANUAL 2011 - asej.gob.mx · Programa Operativo Anual (POA), el cual contiene los...

92

PROGRAMA OPERATIVO ANUAL 2011

Transcript of PROGRAMA OPERATIVO ANUAL 2011 - asej.gob.mx · Programa Operativo Anual (POA), el cual contiene los...

PROGRAMA OPERATIVO ANUAL 2011

2 PROGRAMA OPERATIVO ANUAL 2011

Í N D I C E

Pág.

PRESENTACIÓN 3

AUDITOR SUPERIOR DEL ESTADO 6

AUDITOR(A) ESPECIAL DE CUMPLIMIENTO FINANCIERO 9

DIRECCIÓN DE AUDITORÍA A MUNICIPIOS 12

DIRECCIÓN DE AUDITORÍA A LA OBRA PÚBLICA 18

DIRECCIÓN DE AUDITORÍA A LOS PODERES DEL ESTADO Y ORGANISMOS PÚBLICOS AUTÓNOMOS 28

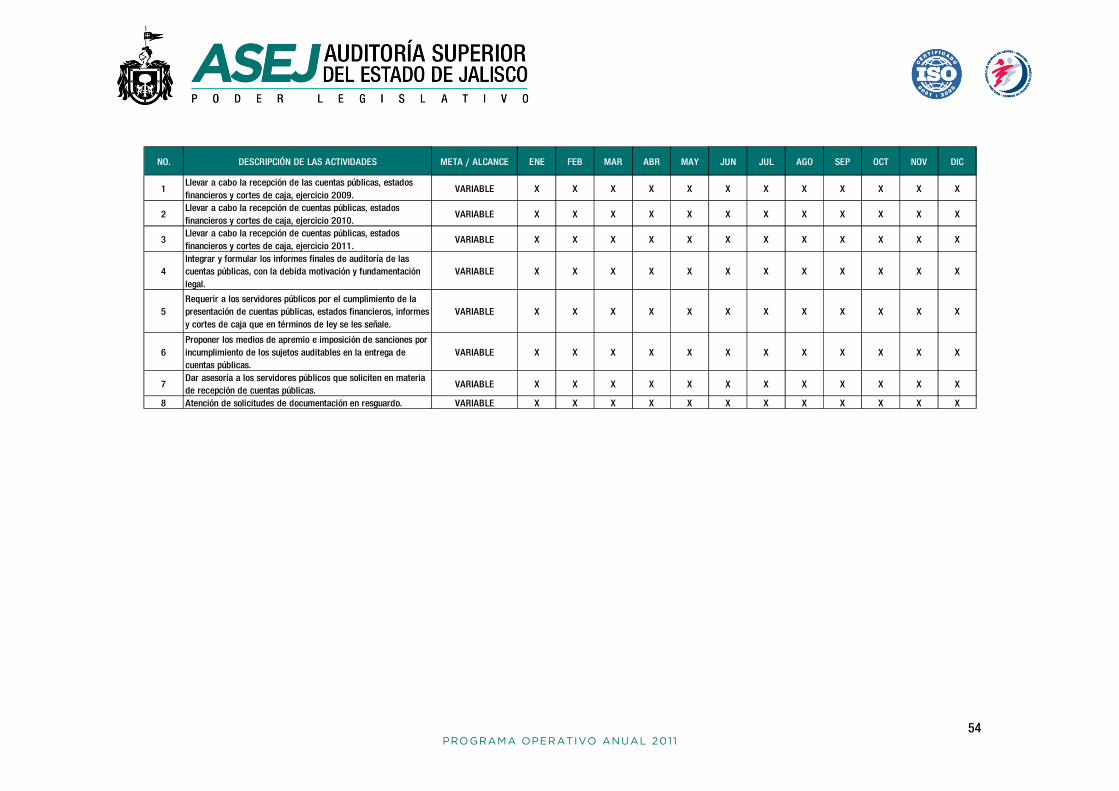

DIRECCIÓN DE RESPONSABILIDADES 53

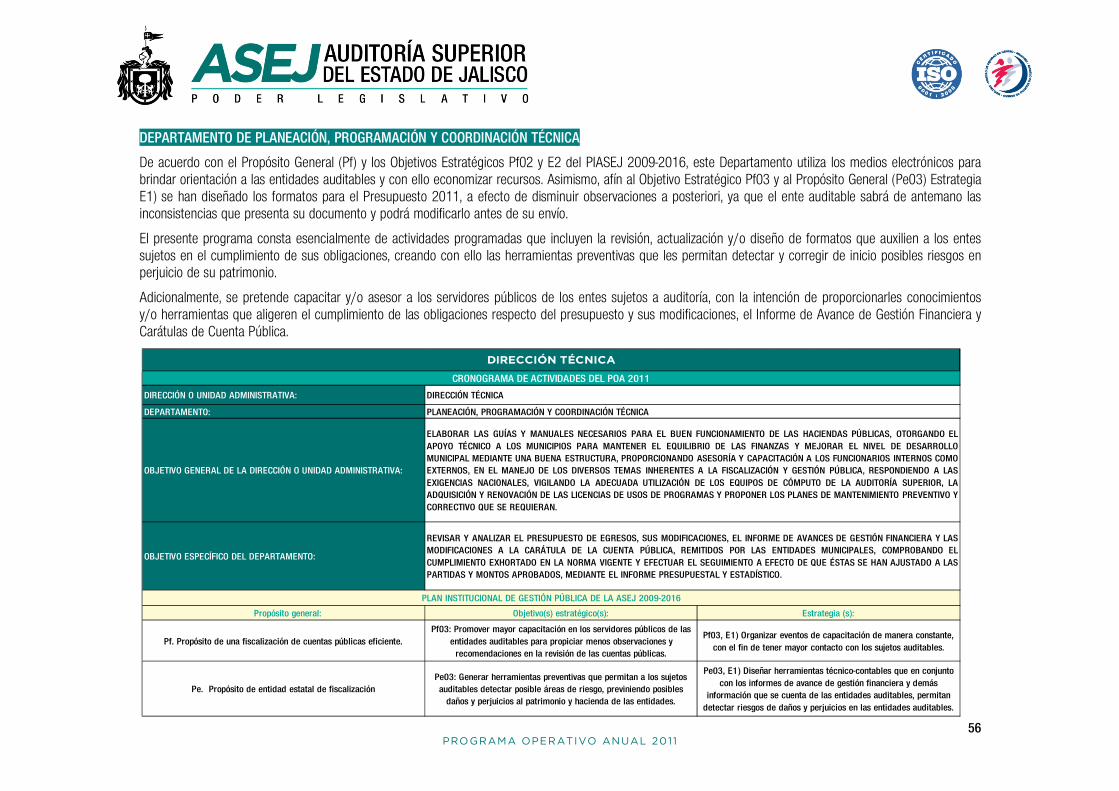

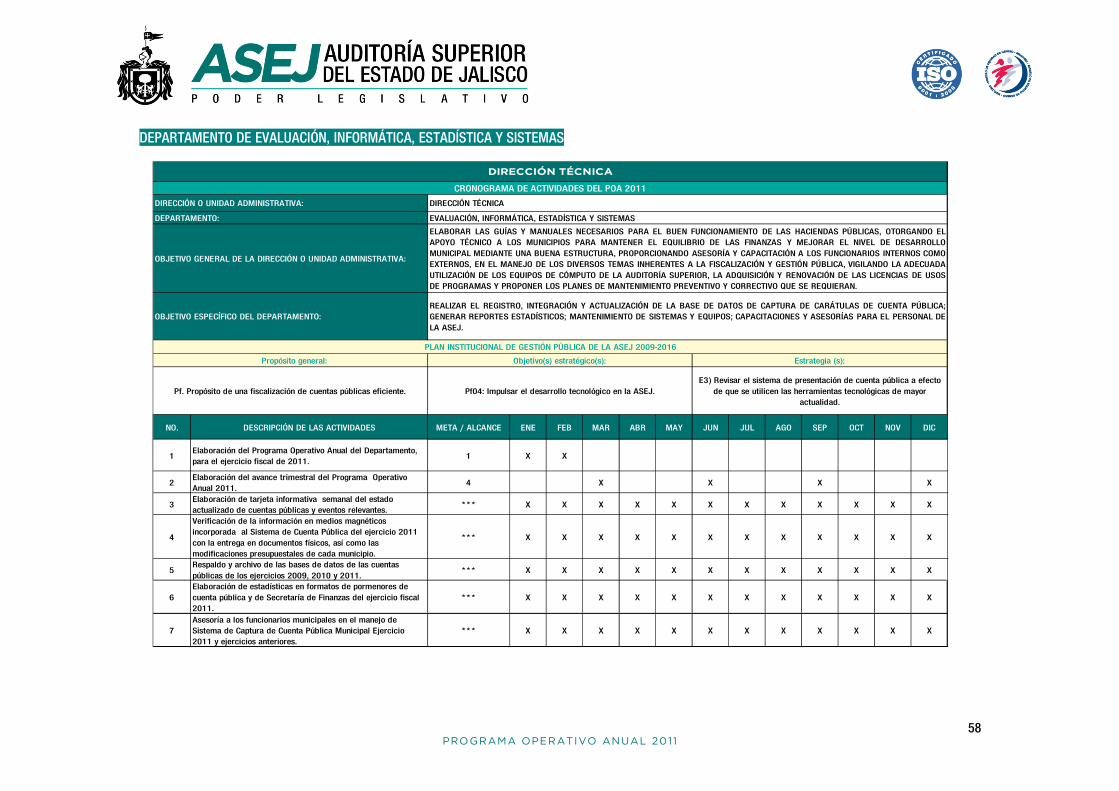

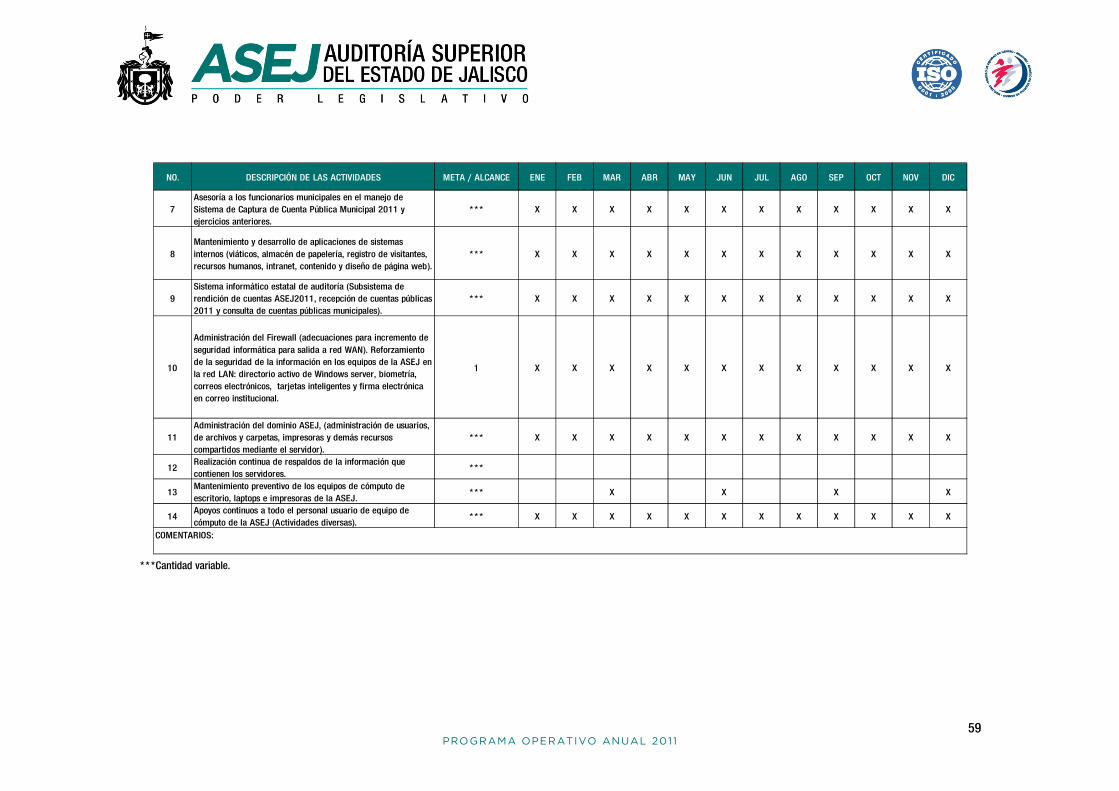

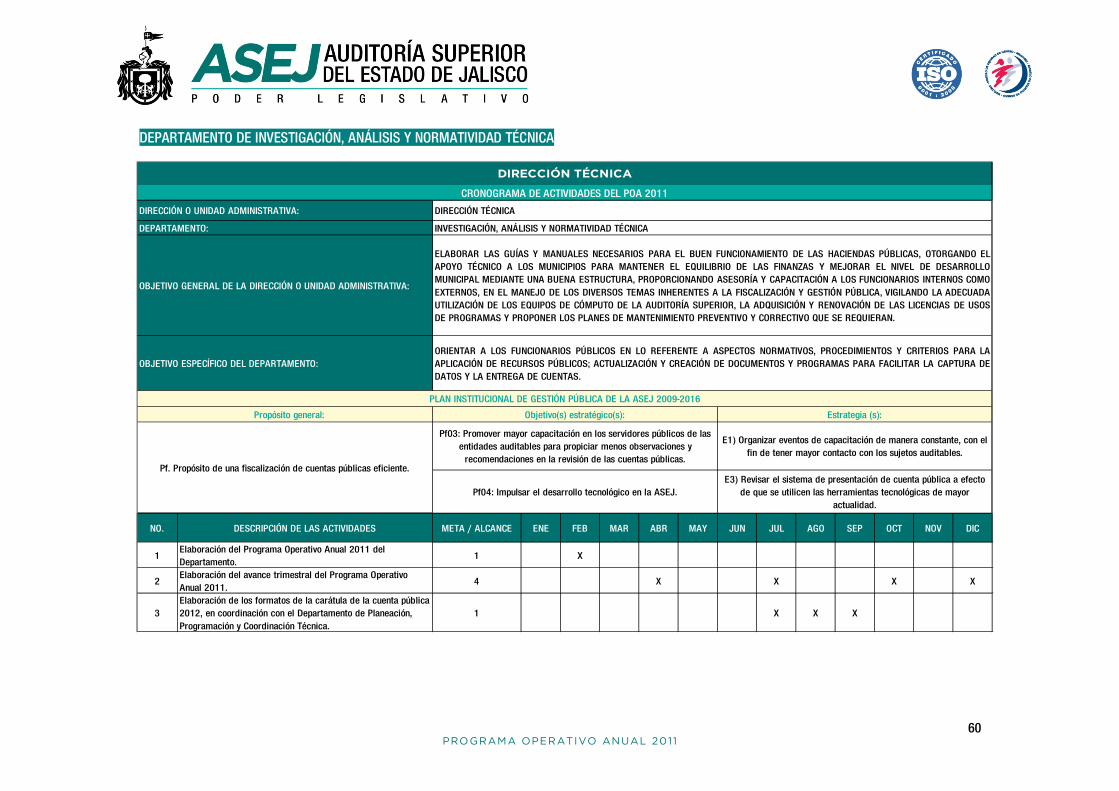

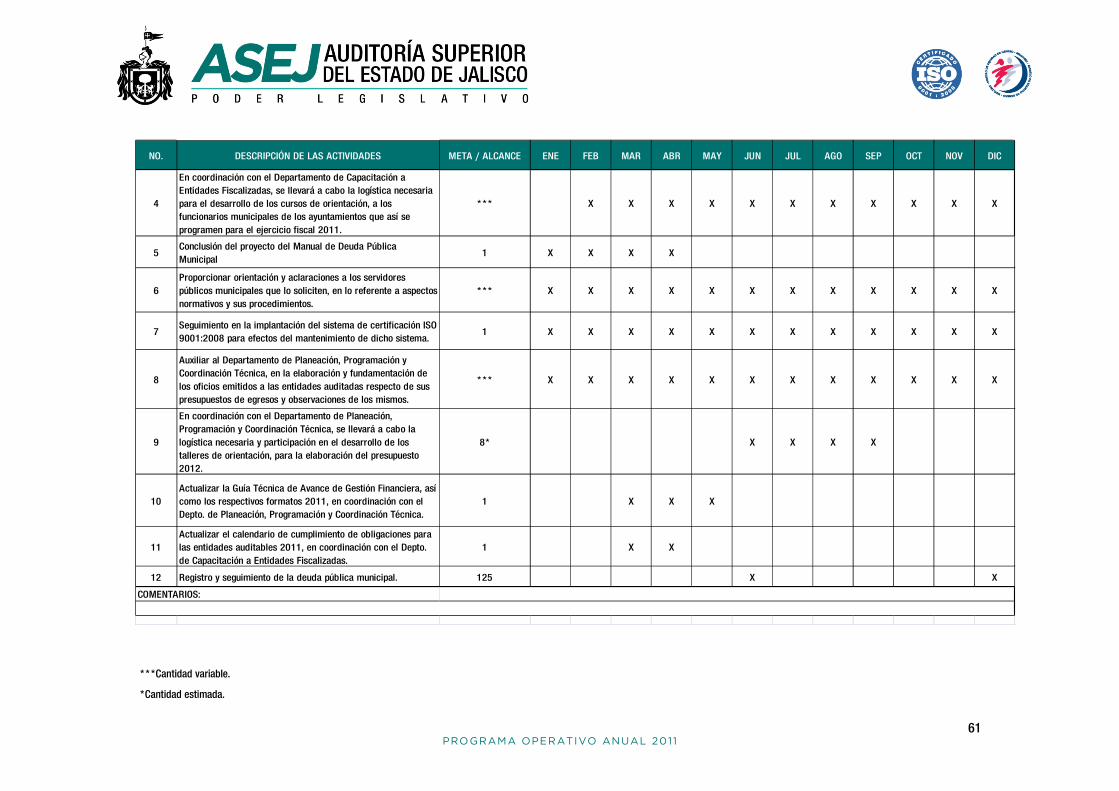

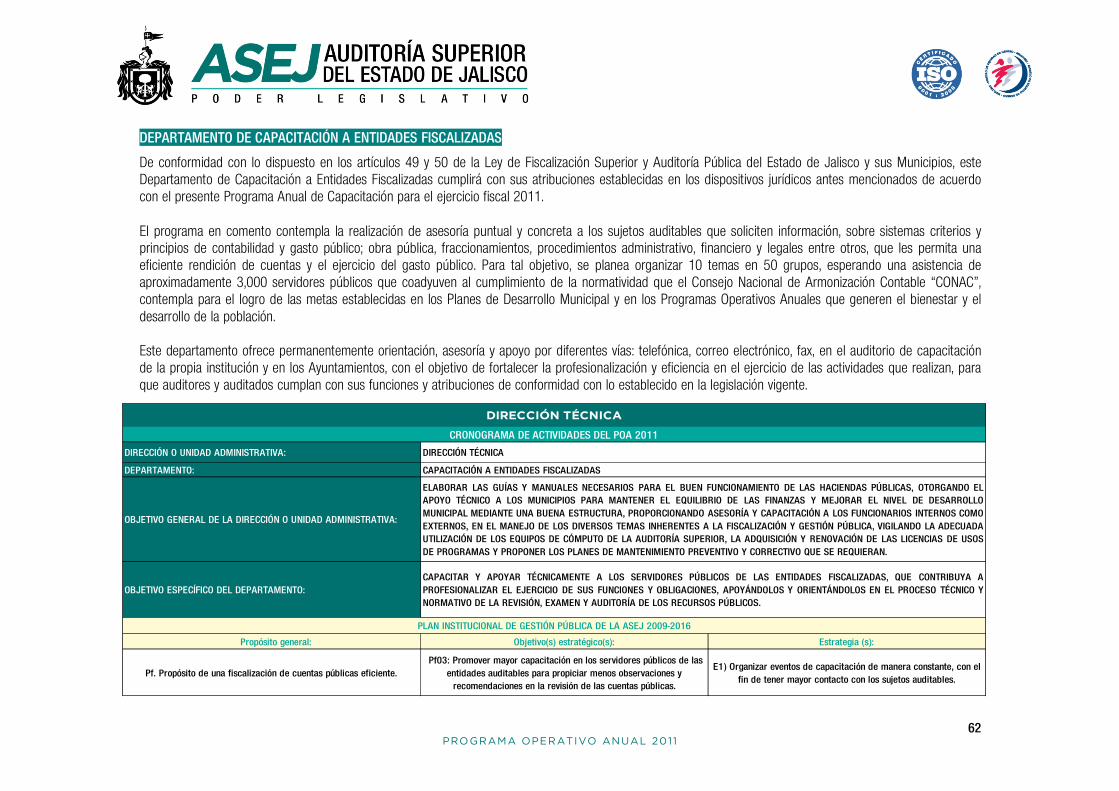

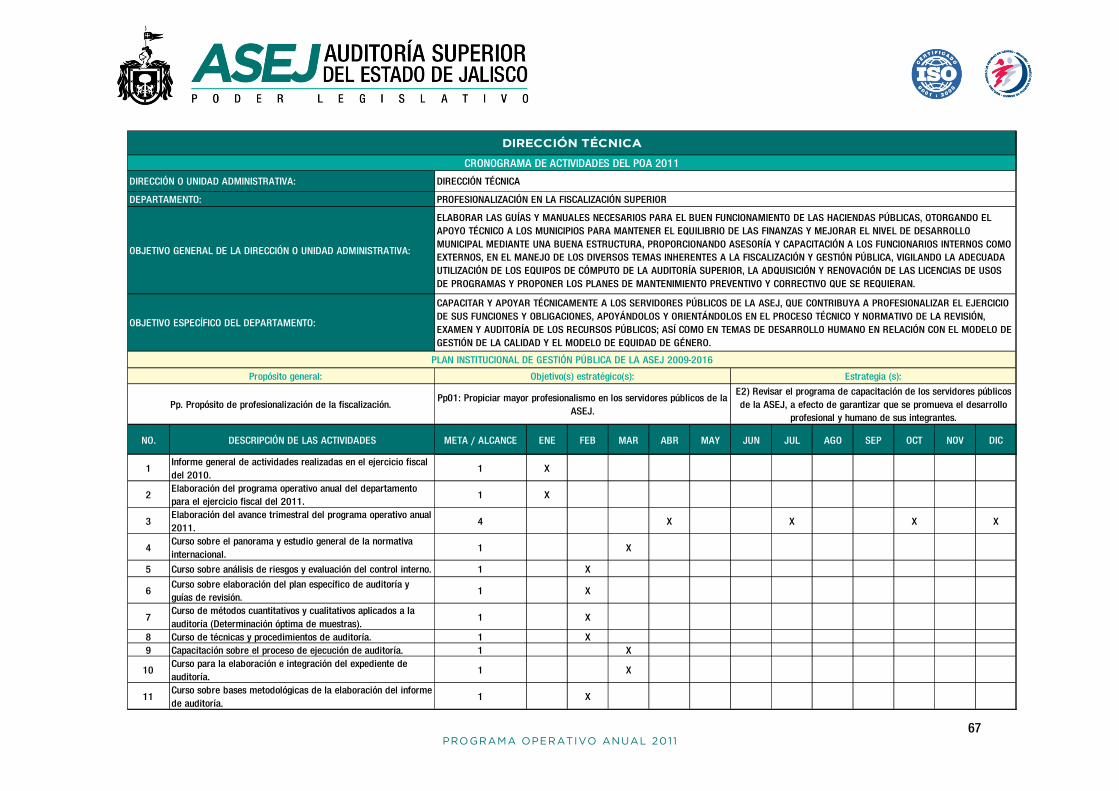

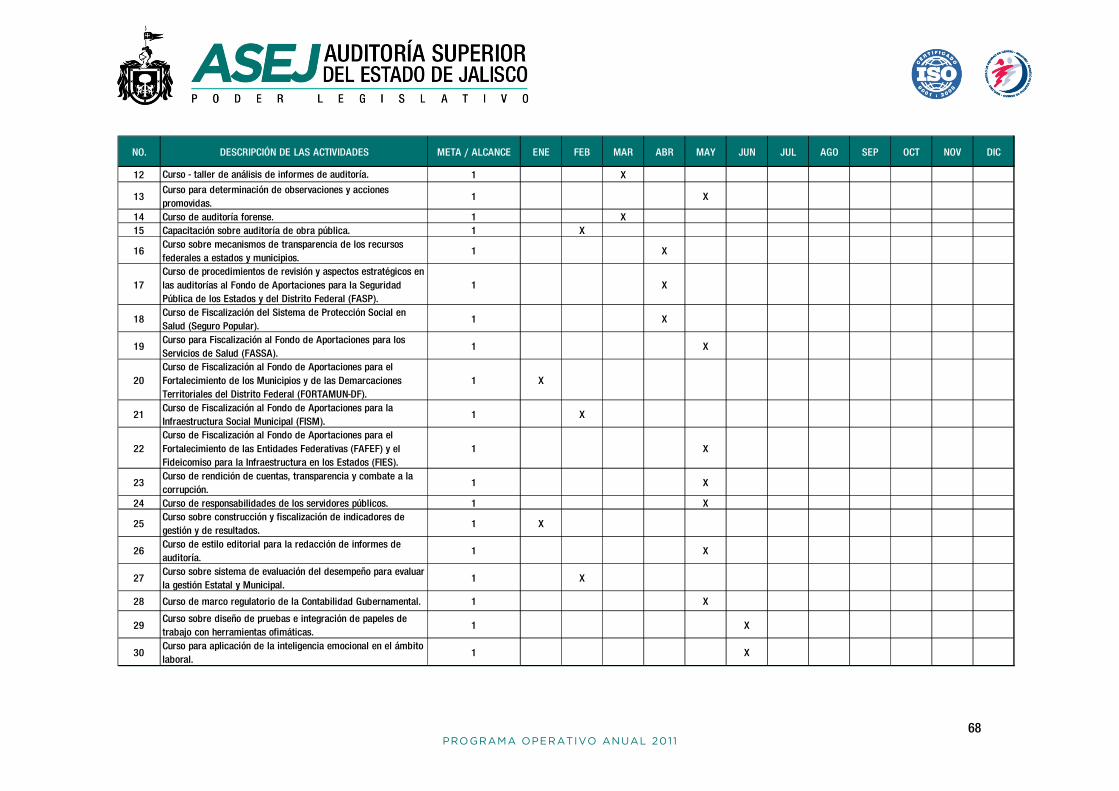

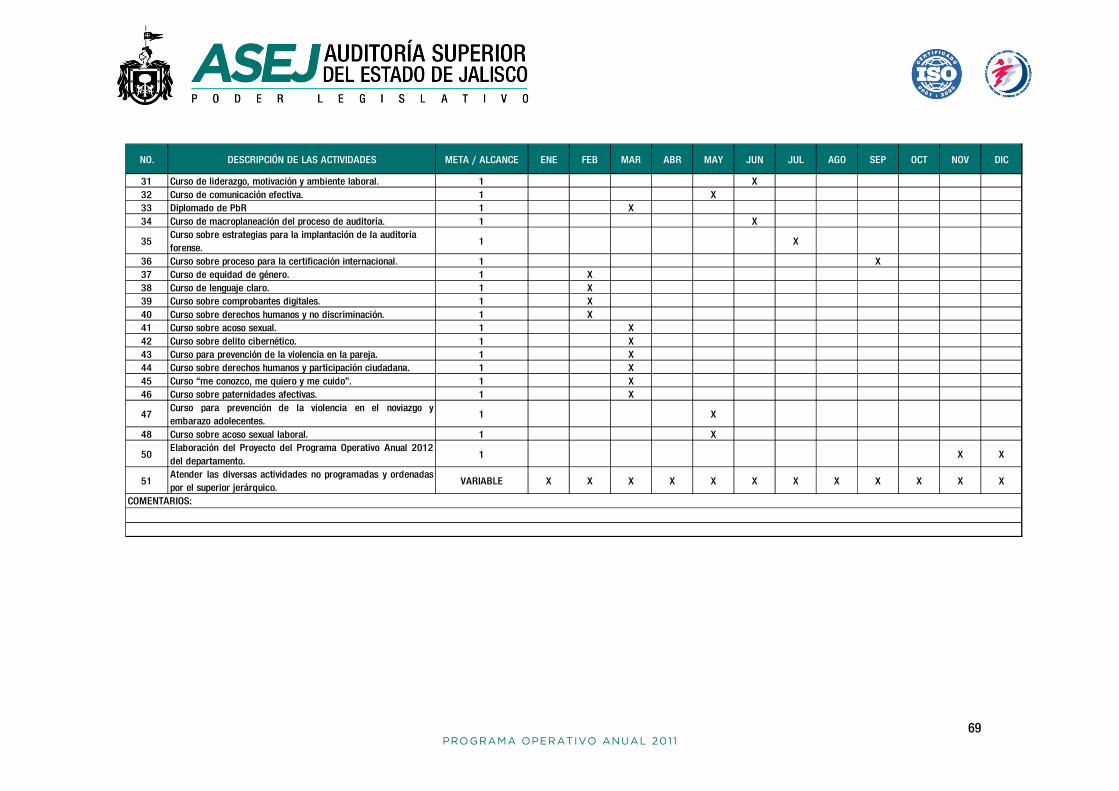

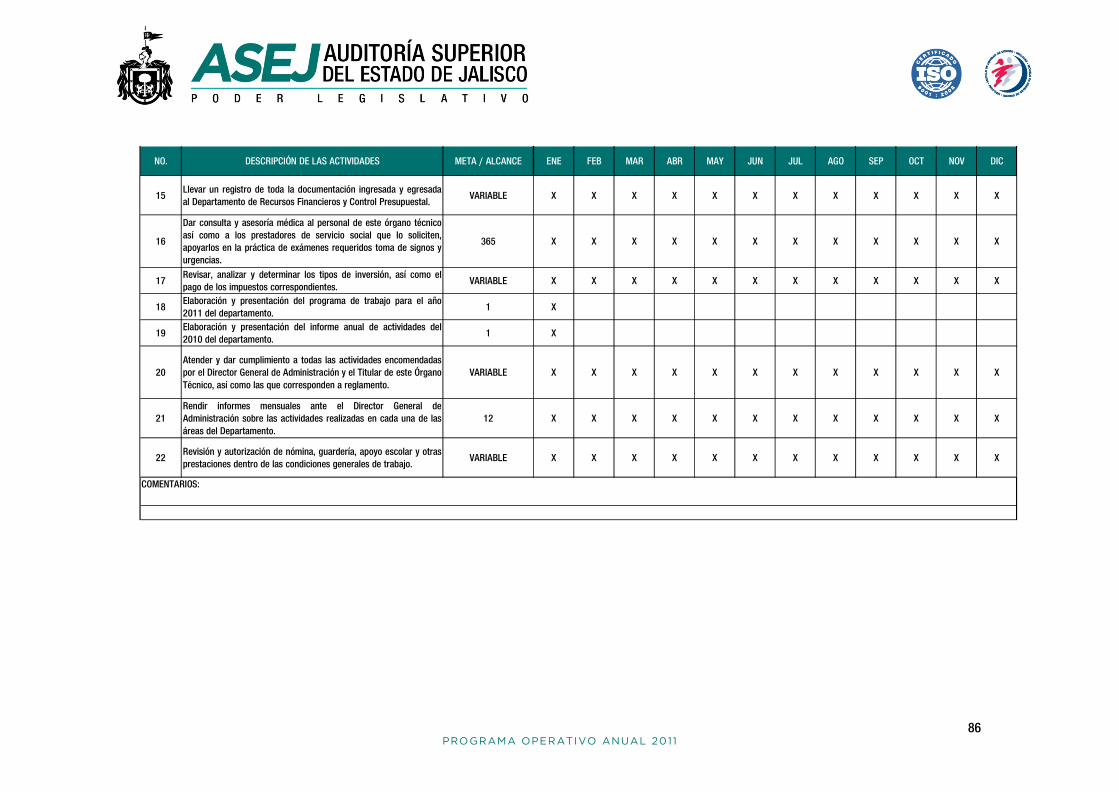

DIRECCIÓN TÉCNICA 55

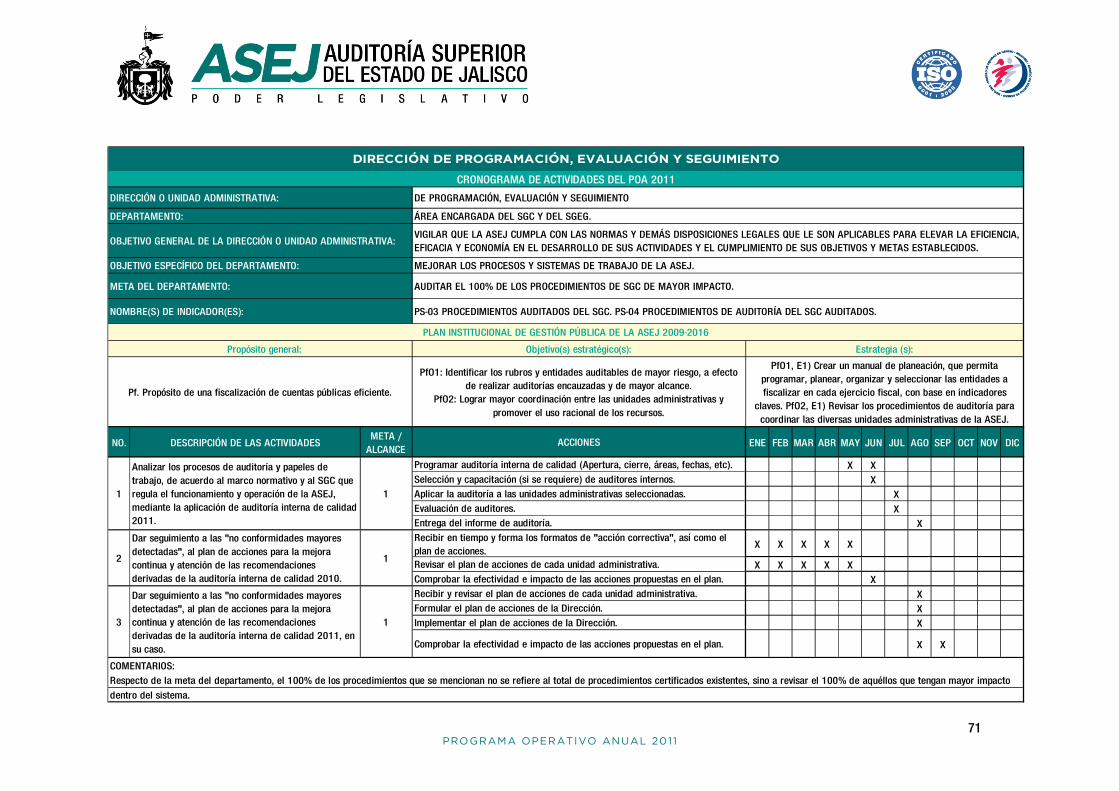

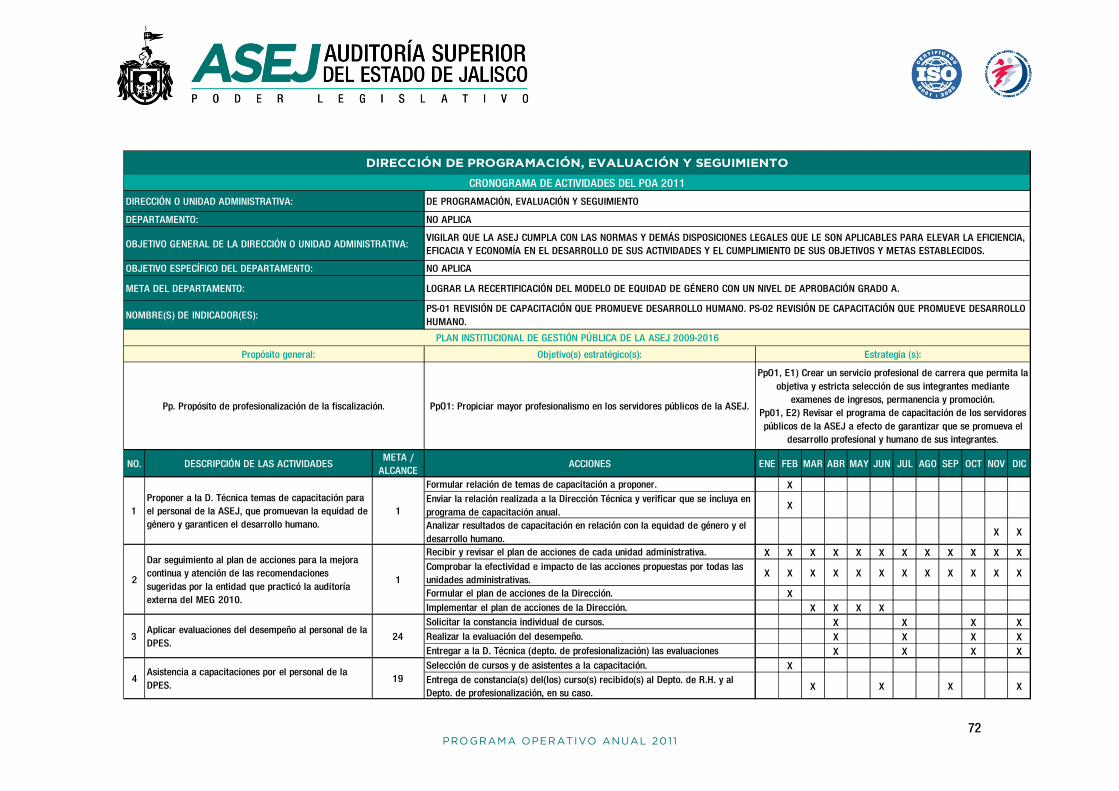

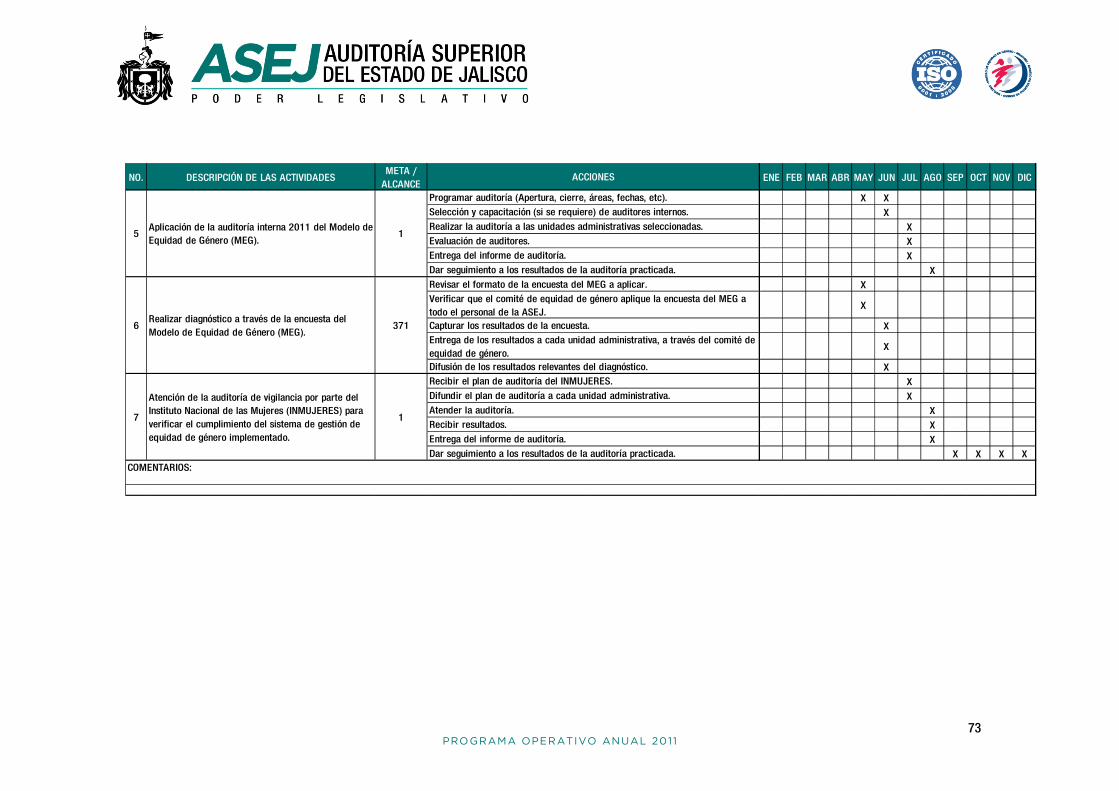

DIRECCIÓN DE PROGRAMACIÓN, EVALUACIÓN Y SEGUIMIENTO 70

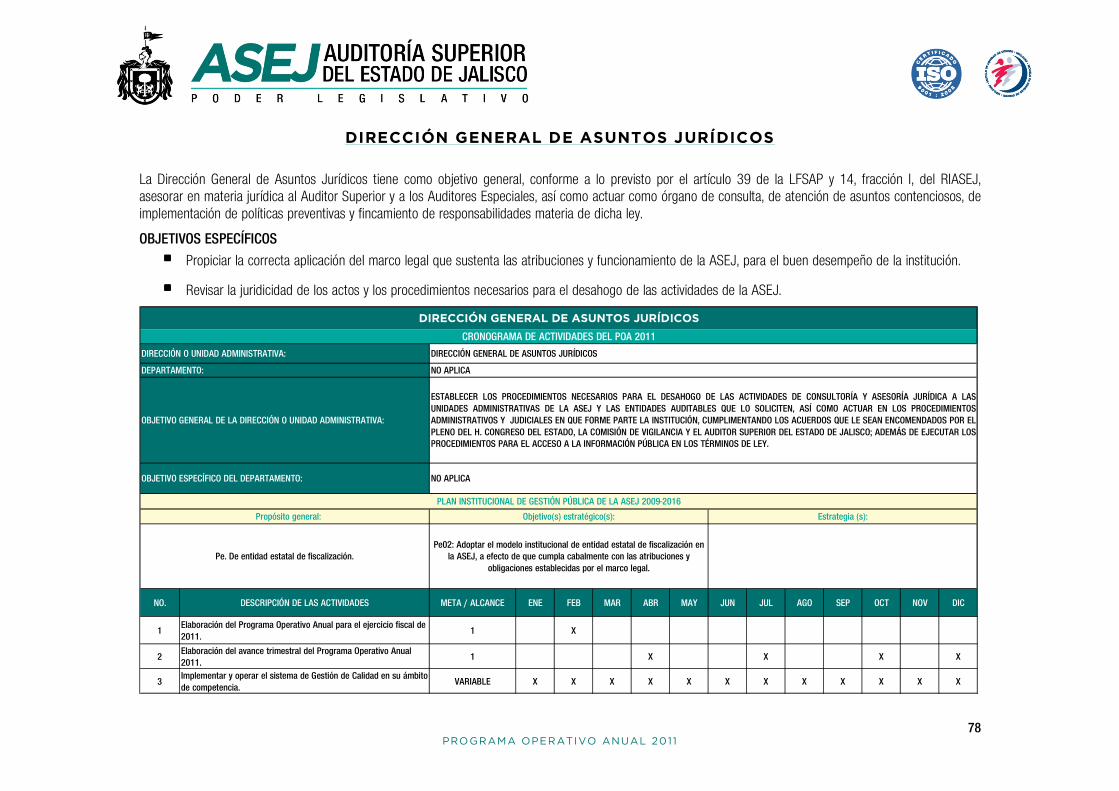

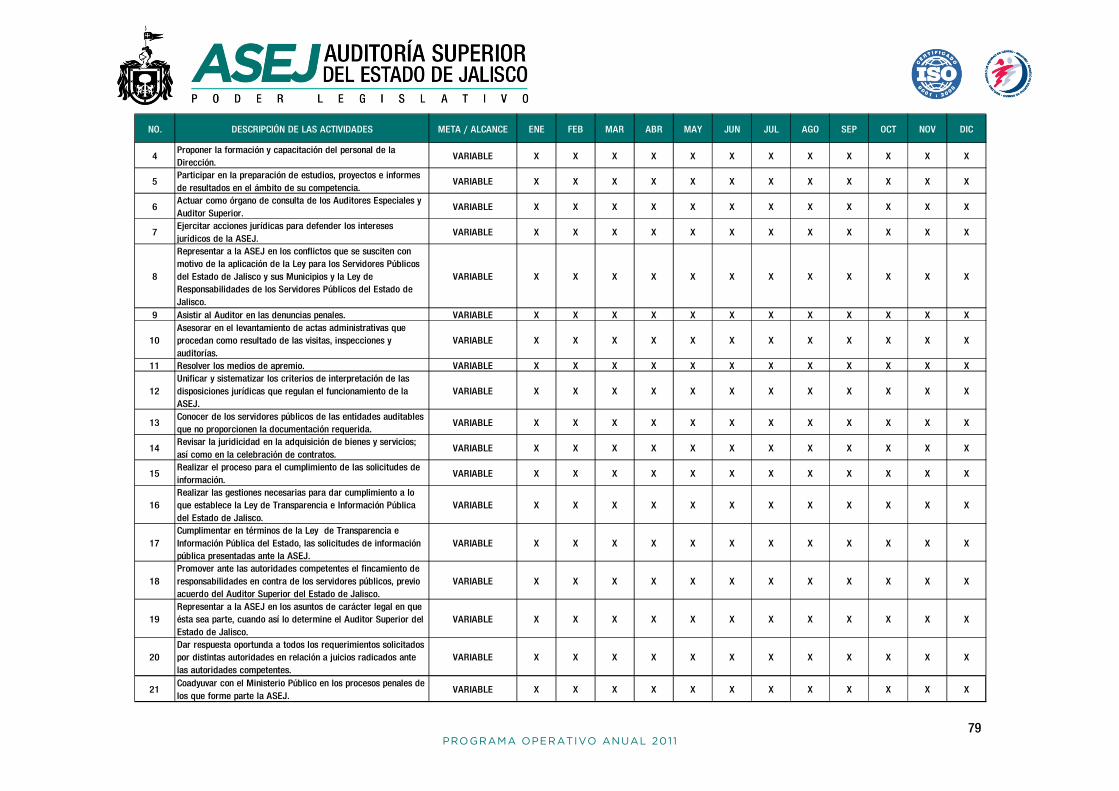

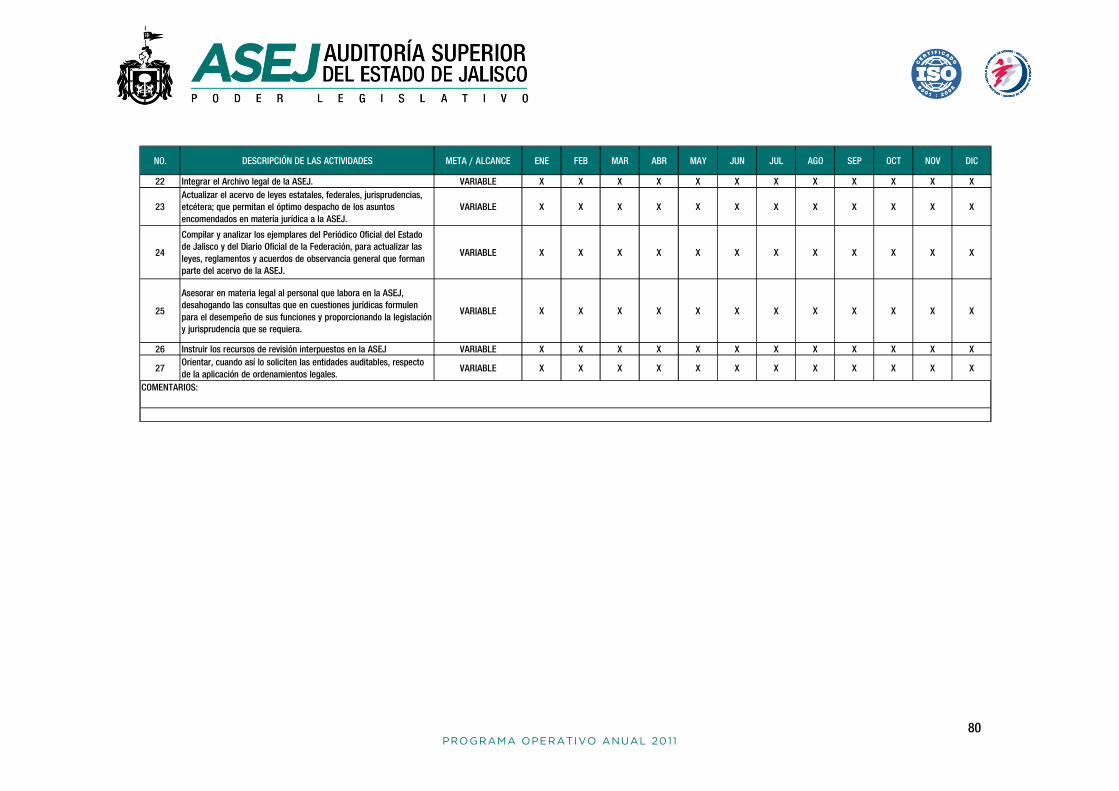

DIRECCIÓN GENERAL DE ASUNTOS JURÍDICOS 78

DIRECCIÓN GENERAL DE ADMINISTRACIÓN 81

3 PROGRAMA OPERATIVO ANUAL 2011

PRESENTACIÓN La Auditoría Superior del Estado de Jalisco (ASEJ) es el organismo técnico, profesional y especializado del Poder Legislativo que tiene a su cargo la revisión de las cuentas públicas y estados financieros de las entidades fiscalizables, así como de aquellas personas o entidades públicas o privadas que reciban o manejen recursos públicos; de conformidad con lo previsto por la Constitución Política del Estado de Jalisco, la Ley de Fiscalización Superior y Auditoría Pública del Estado de Jalisco y sus Municipios, (LFSAP) y demás ordenamientos legales aplicables.1 Para el ejercicio de sus atribuciones, la ASEJ está dotada de autonomía técnica y de gestión para decidir sobre su organización interna, funcionamiento y resoluciones.2 Cumple su función de auditoría pública del gasto y las cuentas públicas, conforme a los principios rectores de posterioridad, anualidad, definitividad, confiabilidad, legalidad, certeza, independencia, transparencia, objetividad, imparcialidad y profesionalismo;3 y asimismo, para el ejercicio de su presupuesto, observa como principios rectores, la transparencia, racionalidad, austeridad, eficacia, eficiencia, economía, disciplina presupuestal y el profesionalismo, lo cual redunda en el fortalecimiento de la confianza en esta Institución por parte de la sociedad en general y de los propias entidades y sujetos auditables. Con base en lo anterior, la ASEJ ha buscado herramientas que faciliten y, sobre todo, hagan más eficiente y eficaz su actividad revisora. Algunas de estas herramientas la constituyen la planeación, así como la implementación de un Sistema de Gestión de la Calidad, que garantiza que la institución cuenta con procesos que cumplen los requisitos de la norma ISO 9001: 2008.4 En cuanto a la planeación, de acuerdo con el Plan Institucional de Gestión Pública 2009-2016 de la ASEJ5, el instrumento de planeación base lo constituye el Programa Operativo Anual (POA), el cual contiene los objetivos y metas concretas a desarrollar en el corto plazo, estructurado en proyectos y procesos específicos de las unidades administrativas de la ASEJ. En consecuencia, y atendiendo a lo dispuesto por el artículo 5 del RIASEJ, que establece que “la Auditoría Superior del Estado de Jalisco conducirá sus actividades en forma programada y conforme a las políticas que, para el logro de los objetivos institucionales, establezca el Auditor Superior del Estado de Jalisco” a continuación se presenta el Programa Operativo Anual 2011 de la ASEJ, mismo que contiene el cronograma de las auditorías a las cuentas públicas de las entidades fiscalizables y auditables previstas en el artículo 3, fracción VII, de la LFSAP, que se llevarán a cabo conforme a las disposiciones aplicables que se encuentren vigentes; empleando las normas y procedimientos de auditoría, y verificando que la información financiera esté presentada de acuerdo a los

1 Arts. 35-BIS CPEJ, y 1 RIASEJ. 2 Arts. 9 y 19 LFSAP 3 Artículos 35-BIS CPEJ, y 2 LFSAP. 4 Se cuenta con el certificado de calidad No. 0221/2010CRE0001 emitido el 12 de enero de 2010 por IQNet y la Asociación de Normalización y Certificación, A.C. 5 Expedido el 29 de enero de 2009 y publicado en el periódico oficial “El Estado de Jalisco”, el 31 de enero de 2009.

4 PROGRAMA OPERATIVO ANUAL 2011

principios contables que correspondan, a fin de revisar la correcta aplicación de los recursos de los gobernados y emitir los informes finales de auditoría a que haya lugar, así como la promoción del fincamiento de las responsabilidades resultantes dentro del ámbito competencial de esta Institución. En este rubro cabe precisar que, con fecha 15 de febrero de 2010, la ASEJ suscribió un convenio de coordinación y colaboración con la Auditoría Superior de la Federación (ASF), a fin de efectuar la fiscalización de los recursos públicos federales transferidos al Estado de Jalisco, sus municipios y en general, a cualquier entidad, persona física o moral, pública o privada, que se prevén en el Presupuesto de Egresos de la Federación.6 No obstante, a la fecha de aprobación del presente documento, la ASF aún no ha hecho del conocimiento de este órgano técnico el nombre de los fondos y entidades a revisar; por lo anterior, una vez que se cuente con la información conducente, se incorporarán al presente Programa las auditorías que habrán de realizarse, de conformidad con lo previsto en las cláusulas PRIMERA, fracción VII, y SEGUNDA, fracción IV, del convenio antes citado. Por su parte, el presente Programa Operativo contiene también las actividades a realizar por cada una de las unidades administrativas de la ASEJ durante un periodo de doce meses, plasmadas dentro de los cronogramas de actividades, que detallan las metas a cumplir y los objetivos que se persiguen; todo ello alineado, igualmente, a la consecución de los objetivos estratégicos y propósitos generales de la Institución contenidos en el PIASEJ-2009-2016. En virtud de lo anterior, y con fundamento en lo dispuesto por los artículos 34, fracción V, de la LFSAP y 8, fracción II, del RIASEJ, se aprueba el presente Programa Operativo Anual de la Auditoría Superior del Estado de Jalisco, correspondiente al año 2011.

6 “Convenio de coordinación y colaboración para la fiscalización de los recursos públicos federales transferidos para su administración, ejercicio y aplicación al Estado de Jalisco, sus municipios y en general, a cualquier entidad, persona física o moral, pública o privada; que se prevén en el Presupuesto de Egresos de la Federación, así como de los correspondientes al Programa para la Fiscalización del Gasto Federalizado (PROFIS)” publicado en el Diario Oficial de la Federación el 5 de marzo de 2010.

5 PROGRAMA OPERATIVO ANUAL 2011

ABREVIATURAS UTILIZADAS EN EL PRESENTE DOCUMENTO:

� AECF: Auditor Especial de Cumplimiento Financiero.

� ASEJ: Auditoría Superior del Estado de Jalisco.

� ASF: Auditoría Superior de la Federación.

� ASOFIS: Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental, A.C.

� CPEJ: Constitución Política del Estado de Jalisco.

� DAM: Dirección de Auditoría a Municipios.

� DAOP: Dirección de Auditoría a la Obra Pública.

� DAPEOPA: Dirección de Auditoría a los Poderes del Estado y Organismos Públicos Autónomos.

� DGA: Dirección General de Administración.

� DGAJ: Dirección General de Asuntos Jurídicos.

� DPES: Dirección de Programación, Evaluación y Seguimiento.

� DR: Dirección de Responsabilidades.

� DT: Dirección Técnica.

� LFSAP: Ley de Fiscalización Superior y Auditoría Pública del Estado de Jalisco y sus Municipios.

� NIF: Normas de Información Financiera.

� PIASEJ 2009-2016: Plan Institucional de Gestión Pública de la Auditoría Superior del Estado de Jalisco 2009-2016.

� POA: Programa Operativo Anual.

� PROFIS: Programa para la Fiscalización del Gasto Federalizado.

� RIASEJ: Reglamento Interno de la Auditoría Superior del Estado de Jalisco.

6 PROGRAMA OPERATIVO ANUAL 2011

AUDITOR SUPERIOR DEL ESTADO

En uso de las facultades y atribuciones conferidas a la Auditoría Superior del Estado de Jalisco, conforme a lo dispuesto en la Constitución Política del Estado de Jalisco (CPEJ), la Ley Orgánica del Poder Legislativo del Estado de Jalisco, la Ley de Fiscalización Superior y Auditoría Pública del Estado de Jalisco y sus Municipios (LFSAP); así como lo relativo a las particulares a cargo del Auditor Superior del Estado de Jalisco, se definen los siguientes:

EJES RECTORES:

� Circunscribir las actuaciones de los servidores públicos de este órgano técnico a un marco ético, técnico y jurídico que promueva el fortalecimiento del sistema de rendición de cuentas en nuestra entidad federativa.

� Dirigir y controlar la organización de las unidades administrativas de la ASEJ, a efecto de cumplir cabalmente con las obligaciones y atribuciones impuestas por el marco legal aplicable, así como para alcanzar las metas y objetivos propuestos en el Plan Institucional ASEJ 2009-2016 y en los programas, procesos y proyectos que de él se deriven.

� Comisionar a los servidores públicos de este órgano técnico, para la práctica de visitas, inspecciones, arqueos y auditorías a las entidades auditables, fijando para ello, los procedimientos y normas técnicas a que deban sujetarse; así como para formular los pliegos de observaciones y recomendaciones que se deriven de estas revisiones y hacer del conocimiento al Congreso los resultados procedentes en los informes finales de las cuentas públicas y estados financieros respectivos.

� Remitir a la Comisión Legislativa de Vigilancia los informes finales de auditoría de las cuentas públicas de las entidades auditables, con el fin de que se continúe con el proceso de auditoría dispuesto por los ordenamientos legales.

� Informar al Congreso en los informes de auditoría de las presuntas responsabilidades en que incurran los servidores públicos de las entidades auditables, y en este sentido, cumplimentar los acuerdos que dicte ese órgano parlamentario sobre el fincamiento de responsabilidades; los daños correspondientes, el importe de las indemnizaciones y las sanciones pecuniarias respectivas.

� Mantener y actualizar el Sistema de Gestión de la Calidad de la Auditoría Superior del Estado con base en la Norma ISO 9001:2008, que garantice la mejora continua en nuestra labor cotidiana y la prestación de nuestros servicios con un alto nivel de calidad.

� Suscribir convenios con instituciones o dependencias para actividades que promuevan la profesionalización de los servidores públicos de esta entidad revisora.

7 PROGRAMA OPERATIVO ANUAL 2011

� Vincularse con las entidades auditables a través de diversos canales de comunicación, para conocer su problemática, a fin de otorgar los apoyos, asesorías y cursos de capacitación que se estimen pertinentes en busca de fortalecer sus sistemas de rendición de cuentas y control gubernamental.

� Concertar acciones de coordinación con entidades de fiscalización de las entidades federativas y de la propia Federación, a efecto de intercambiar criterios y experiencias técnico administrativas sobre la aplicación de diversas herramientas en materia de fiscalización y control gubernamental.

� Continuar con la realización de las acciones correspondientes, tanto de manera estructural como procedimental, a efecto de llevar a cabo la transición de la Auditoría Superior del Estado de Jalisco al modelo de Entidad Estatal de Fiscalización dispuesto por la normatividad constitucional vigente.

� Impulsar el desarrollo tecnológico en la ASEJ con el objetivo de brindar a los sujetos auditables mayores herramientas de control, y a los servidores públicos de esta entidad de fiscalización, herramientas de revisión que promuevan la eficiencia y eficacia en la rendición de cuentas.

ACTIVIDADES:

� Promover en los servidores públicos de la ASEJ los valores éticos, técnicos y jurídicos que les permitan realizar sus actividades acorde a los principios de eficiencia, eficacia y efectividad asumiendo el compromiso de mejorar continuamente.

� Incluir en el programa de capacitación, cursos, talleres y conferencias que promuevan el desarrollo profesional y humano de los servidores públicos de este órgano técnico.

� Monitorear continuamente las actividades de las unidades administrativas de la ASEJ, para detectar áreas de oportunidad que promuevan la eficiencia y racionalidad de recursos.

� Establecer conductos de comunicación efectivos entre las diversas áreas de esta entidad de fiscalización, con el objeto de trabajar coordinadamente en el cumplimiento de las metas y objetivos de los programas operativos.

� Evaluar continuamente los avances del Programa Operativo Anual propuesto por las unidades administrativas de la ASEJ, a efecto de garantizar el cumplimiento de las metas proyectadas en los plazos establecidos.

� Analizar los procedimientos y metodologías adoptadas en los procesos de auditorías a las entidades auditables, con el fin de mejorar la calidad de los pliegos de observaciones y recomendaciones, así como de los informes finales de auditorías.

� Remitir en los plazos establecidos por la Ley de Fiscalización Superior y Auditoría Pública del Estado de Jalisco y sus Municipios, los informes finales de auditoría, así como revisar las observaciones que al efecto disponga el Pleno del Congreso.

� Mejorar el sistema de información estadística que tome como base los indicadores que se desprendan de los resultados de las auditorías a las entidades auditables, el cual permita evaluar la función de los sujetos auditables respecto de la utilización de los recursos públicos.

8 PROGRAMA OPERATIVO ANUAL 2011

� Revisar, y en su caso, actualizar el Sistema de Gestión de la Calidad de la Auditoría Superior del Estado, que promueva la mejora continua en nuestra labor cotidiana y un alto nivel de calidad en la prestación de nuestros servicios.

� Mantener constante relación con diversas instituciones educativas y de investigación, en razón de suscribir convenios que permitan la profesionalización de los servidores públicos de esta Auditoría Superior del Estado.

� Vincular acciones con diversas entidades de fiscalización superior del país, así como miembros de la Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental, ASOFIS, A.C., con el fin de intercambiar experiencias técnico administrativas que fortalezcan el sistema de rendición de cuentas de nuestra entidad federativa.

� Continuar con la actualización de los ordenamientos internos respectivos, conforme a las atribuciones y obligaciones encomendadas por la Ley de Fiscalización Superior y Auditoría Pública del Estado de Jalisco y sus Municipios.

� Promover la creación de diversos sistemas informáticos, los cuales permitan la revisión eficiente de las cuentas públicas.

� Establecer un sistema de capacitación en línea que permita ampliar el espectro de servidores públicos capacitados.

� Continuar con los trabajos encaminados a la creación de un sistema que permita la recepción de documentación digitalizada a través de la utilización de la firma electrónica.

� Revisar el sistema de presentación de cuenta pública a efecto de que utilice las herramientas tecnológicas de mayor actualidad.

9 PROGRAMA OPERATIVO ANUAL 2011

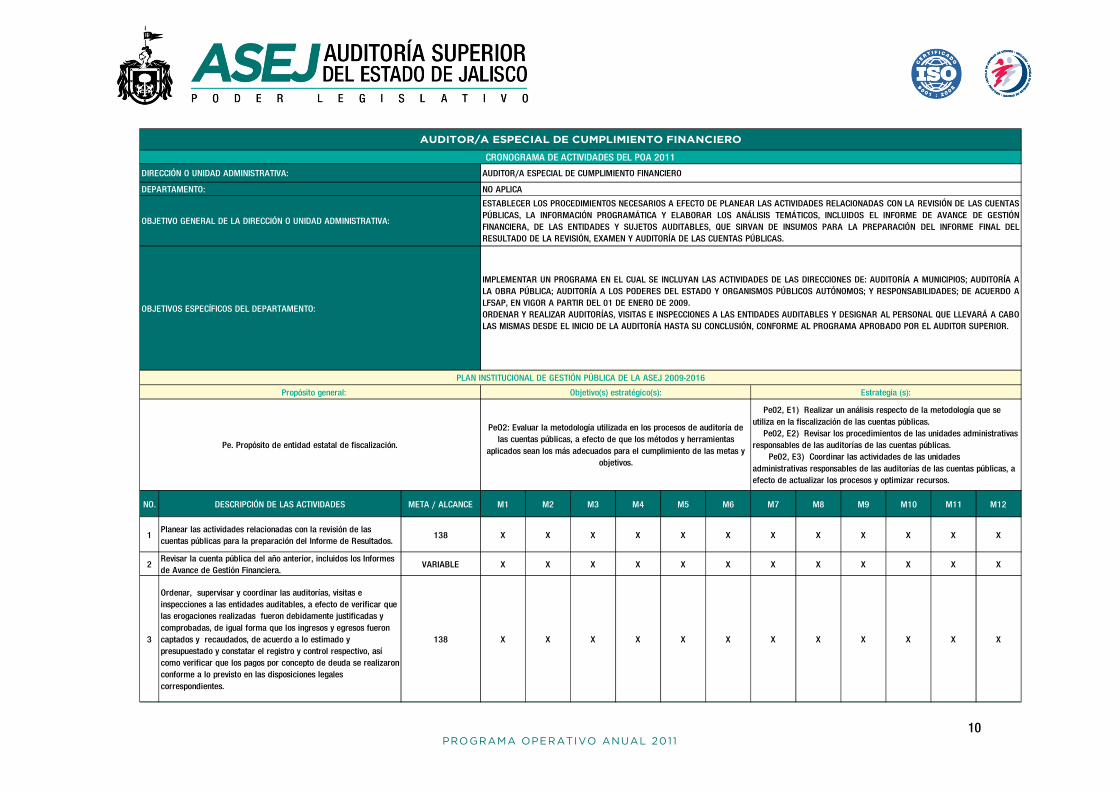

AUDITORA ESPECIAL DE CUMPLIMIENTO FINANCIERO OBJETIVO GENERAL: Establecer los procedimientos necesarios a efecto de planear las actividades relacionadas con la revisión de las cuentas públicas, la información programática y elaborar los análisis temáticos, incluidos el informe de avance de gestión financiera, de las Entidades y Sujetos Auditables, que sirvan de insumos para la preparación del Informe Final del resultado de la revisión, examen y auditoría de las cuentas públicas. OBJETIVOS ESPECÍFICOS:

� Implementar el programa de actividades de las Direcciones de: Auditoría a Municipios; Auditoría a la Obra Pública; Auditoría a los Poderes del Estado y Organismos Públicos Autónomos; y Responsabilidades; de acuerdo a lo dispuesto con la Ley de Fiscalización Superior y Auditoría Pública del Estado de Jalisco y sus Municipios, en vigor a partir del 01 de enero de 2009.

� Ordenar y realizar auditorías, visitas e inspecciones a las entidades auditables y designar al personal que llevará a cabo las mismas desde el inicio de la auditoría hasta su conclusión, conforme al programa aprobado por el Auditor Superior.

A continuación, se detallan las actividades a realizar por el área de la Auditora Especial de Cumplimiento Financiero, durante el periodo comprendido de enero a diciembre de 2011.

10 PROGRAMA OPERATIVO ANUAL 2011

NO. DESCRIPCIÓN DE LAS ACTIVIDADES META / ALCANCE M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

1Planear las actividades relacionadas con la revisión de las cuentas públicas para la preparación del Informe de Resultados.

138 X X X X X X X X X X X X

2Revisar la cuenta pública del año anterior, incluidos los Informes de Avance de Gestión Financiera.

VARIABLE X X X X X X X X X X X X

3

Ordenar, supervisar y coordinar las auditorías, visitas e inspecciones a las entidades auditables, a efecto de verificar que las erogaciones realizadas fueron debidamente justificadas y

comprobadas, de igual forma que los ingresos y egresos fueron captados y recaudados, de acuerdo a lo estimado y presupuestado y constatar el registro y control respectivo, así como verificar que los pagos por concepto de deuda se realizaron conforme a lo previsto en las disposiciones legales

correspondientes.

138 X X X X X X X X X X X X

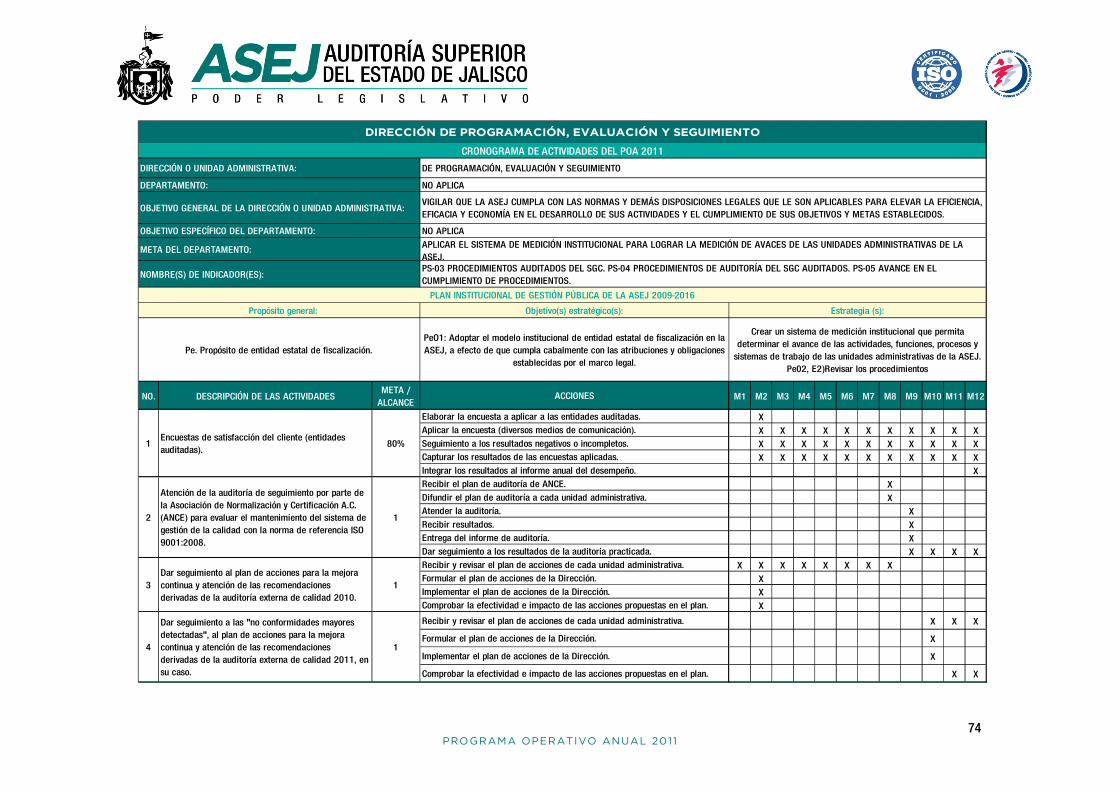

PLAN INSTITUCIONAL DE GESTIÓN PÚBLICA DE LA ASEJ 2009-2016

Propósito general: Estrategia (s):Objetivo(s) estratégico(s):

Pe. Propósito de entidad estatal de fiscalización.

PeO2: Evaluar la metodología utilizada en los procesos de auditoría de las cuentas públicas, a efecto de que los métodos y herramientas

aplicados sean los más adecuados para el cumplimiento de las metas y objetivos.

Pe02, E1) Realizar un análisis respecto de la metodología que se

utiliza en la fiscalización de las cuentas públicas. Pe02, E2) Revisar los procedimientos de las unidades administrativas responsables de las auditorías de las cuentas públicas. Pe02, E3) Coordinar las actividades de las unidades

administrativas responsables de las auditorías de las cuentas públicas, a efecto de actualizar los procesos y optimizar recursos.

OBJETIVO GENERAL DE LA DIRECCIÓN O UNIDAD ADMINISTRATIVA:

ESTABLECER LOS PROCEDIMIENTOS NECESARIOS A EFECTO DE PLANEAR LAS ACTIVIDADES RELACIONADAS CON LA REVISIÓN DE LAS CUENTAS

PÚBLICAS, LA INFORMACIÓN PROGRAMÁTICA Y ELABORAR LOS ANÁLISIS TEMÁTICOS, INCLUIDOS EL INFORME DE AVANCE DE GESTIÓNFINANCIERA, DE LAS ENTIDADES Y SUJETOS AUDITABLES, QUE SIRVAN DE INSUMOS PARA LA PREPARACIÓN DEL INFORME FINAL DELRESULTADO DE LA REVISIÓN, EXAMEN Y AUDITORÍA DE LAS CUENTAS PÚBLICAS.

OBJETIVOS ESPECÍFICOS DEL DEPARTAMENTO:

IMPLEMENTAR UN PROGRAMA EN EL CUAL SE INCLUYAN LAS ACTIVIDADES DE LAS DIRECCIONES DE: AUDITORÍA A MUNICIPIOS; AUDITORÍA ALA OBRA PÚBLICA; AUDITORÍA A LOS PODERES DEL ESTADO Y ORGANISMOS PÚBLICOS AUTÓNOMOS; Y RESPONSABILIDADES; DE ACUERDO ALFSAP, EN VIGOR A PARTIR DEL 01 DE ENERO DE 2009.ORDENAR Y REALIZAR AUDITORÍAS, VISITAS E INSPECCIONES A LAS ENTIDADES AUDITABLES Y DESIGNAR AL PERSONAL QUE LLEVARÁ A CABOLAS MISMAS DESDE EL INICIO DE LA AUDITORÍA HASTA SU CONCLUSIÓN, CONFORME AL PROGRAMA APROBADO POR EL AUDITOR SUPERIOR.

AUDITOR/A ESPECIAL DE CUMPLIMIENTO FINANCIERO

CRONOGRAMA DE ACTIVIDADES DEL POA 2011

DIRECCIÓN O UNIDAD ADMINISTRATIVA: AUDITOR/A ESPECIAL DE CUMPLIMIENTO FINANCIERO

DEPARTAMENTO: NO APLICA

11 PROGRAMA OPERATIVO ANUAL 2011

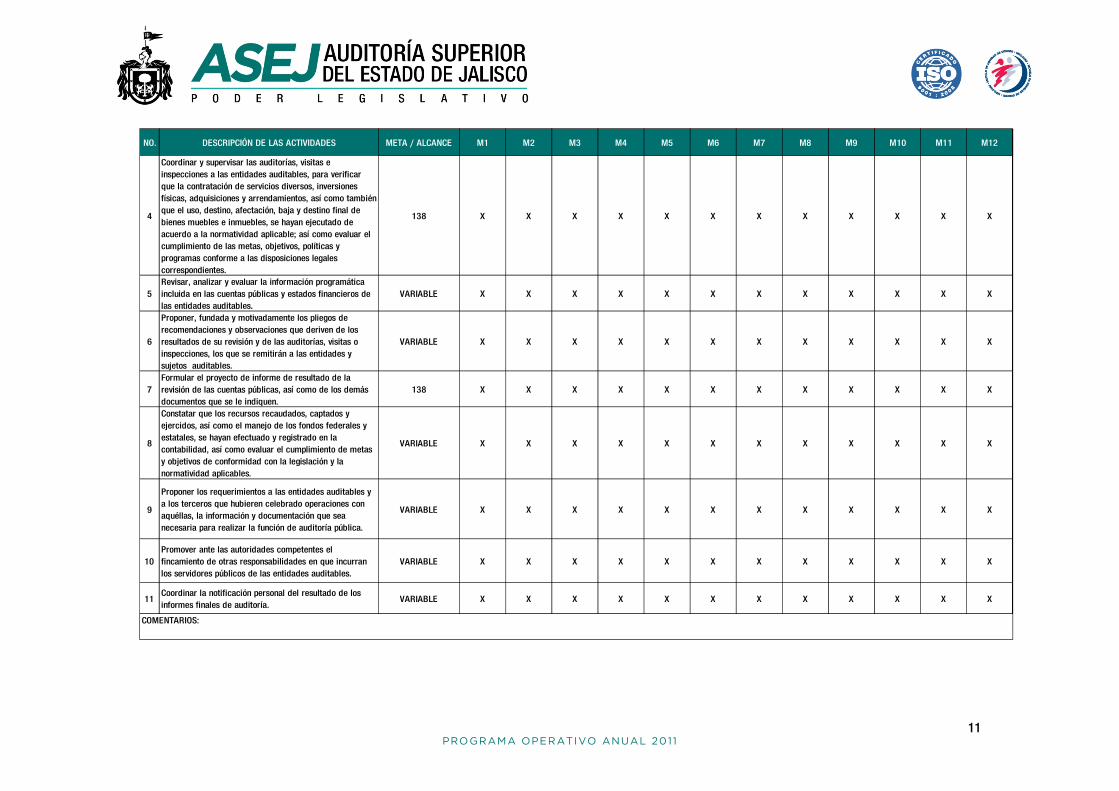

NO. DESCRIPCIÓN DE LAS ACTIVIDADES META / ALCANCE M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

4

Coordinar y supervisar las auditorías, visitas e inspecciones a las entidades auditables, para verificar que la contratación de servicios diversos, inversiones físicas, adquisiciones y arrendamientos, así como también que el uso, destino, afectación, baja y destino final de bienes muebles e inmuebles, se hayan ejecutado de acuerdo a la normatividad aplicable; así como evaluar el cumplimiento de las metas, objetivos, políticas y programas conforme a las disposiciones legales correspondientes.

138 X X X X X X X X X X X X

5Revisar, analizar y evaluar la información programática incluida en las cuentas públicas y estados financieros de las entidades auditables.

VARIABLE X X X X X X X X X X X X

6

Proponer, fundada y motivadamente los pliegos de recomendaciones y observaciones que deriven de los resultados de su revisión y de las auditorías, visitas o inspecciones, los que se remitirán a las entidades y sujetos auditables.

VARIABLE X X X X X X X X X X X X

7Formular el proyecto de informe de resultado de la revisión de las cuentas públicas, así como de los demás documentos que se le indiquen.

138 X X X X X X X X X X X X

8

Constatar que los recursos recaudados, captados y ejercidos, así como el manejo de los fondos federales y estatales, se hayan efectuado y registrado en la contabilidad, así como evaluar el cumplimiento de metas y objetivos de conformidad con la legislación y la normatividad aplicables.

VARIABLE X X X X X X X X X X X X

9

Proponer los requerimientos a las entidades auditables y a los terceros que hubieren celebrado operaciones con aquéllas, la información y documentación que sea necesaria para realizar la función de auditoría pública.

VARIABLE X X X X X X X X X X X X

10Promover ante las autoridades competentes el fincamiento de otras responsabilidades en que incurran los servidores públicos de las entidades auditables.

VARIABLE X X X X X X X X X X X X

11Coordinar la notificación personal del resultado de los informes finales de auditoría.

VARIABLE X X X X X X X X X X X X

COMENTARIOS:

12 PROGRAMA OPERATIVO ANUAL 2011

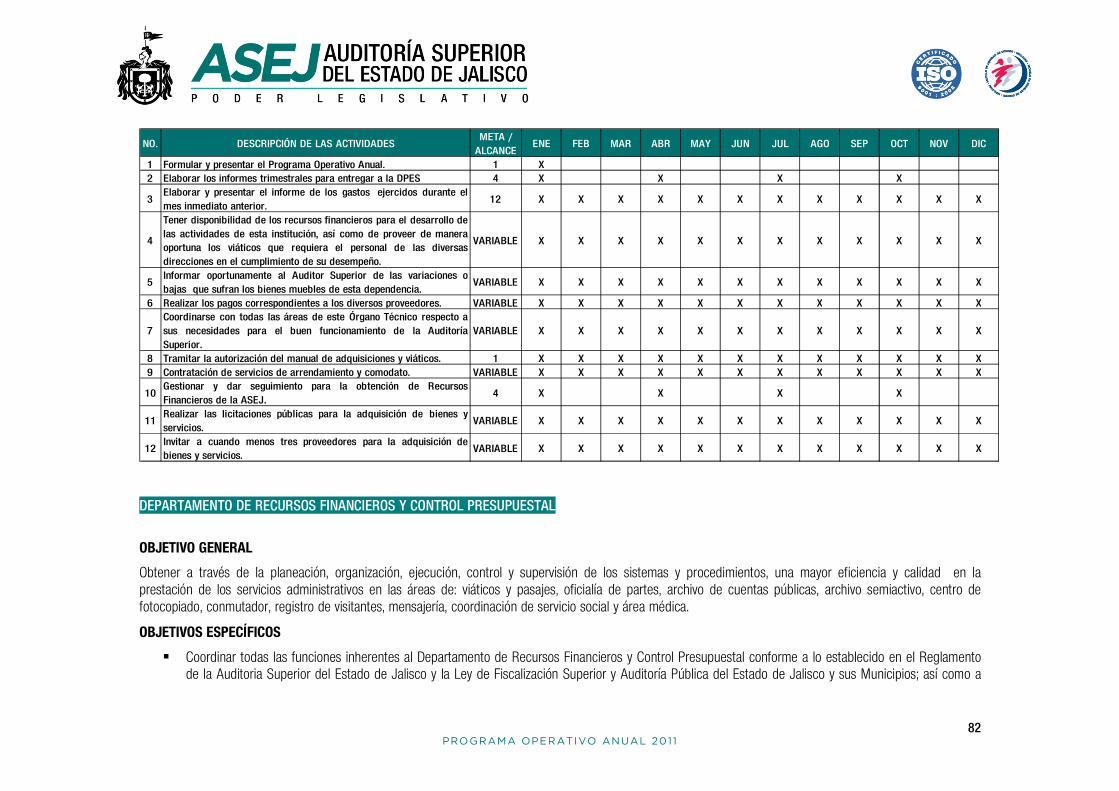

DIRECCIÓN DE AUDITORÍA A MUNICIPIOS

OBJETIVO GENERAL

Esta dirección como parte estructural de la Auditoría Superior del Estado de Jalisco, tiene como finalidad fundamental llevar a cabo la práctica de visitas, inspecciones y auditorías a la cuenta pública de los municipios y organismos públicos descentralizados municipales, vigilando que el gasto público se haya ejecutado de acuerdo a la normatividad vigente y en estricto apego a los programas y presupuestos autorizados, vigilando el cumplimiento del registro adecuado conforme a los postulados de contabilidad gubernamental.

Determinar y seleccionar con base en el registro de entrega de cuentas públicas, las auditorías que se llevarán a cabo en el ejercicio fiscal correspondiente, definir las visitas e inspecciones a los municipios y entes locales sujetos a fiscalización y ordenar la secuencia cronológica de las revisiones, previa aprobación del Auditor Superior.

OBJETIVOS ESPECÍFICOS

� Elaborar el anteproyecto del programa anual de auditorías, visitas e inspecciones, para el proceso de auditoría a la cuenta pública.

� Estudiar y revisar la cuenta pública en gabinete, presentada por el ente auditable, como preparación para el trabajo de campo.

� Visitar a la entidad auditable para revisar y comprobar los resultados de los trabajos de gabinete y ampliar el trabajo de investigación, análisis y estudio de la cuenta pública.

� En base al trabajo previamente descrito, elaborar las observaciones y recomendaciones emanadas del mismo, para hacerlas del conocimiento del ente

auditado y éste proceda a su aclaración y/o solventación.

� Con base en la contestación que dé el ente auditado, previo análisis y valoración de la información recibida, se dará origen al informe que se remitirá a la Dirección de Responsabilidades.

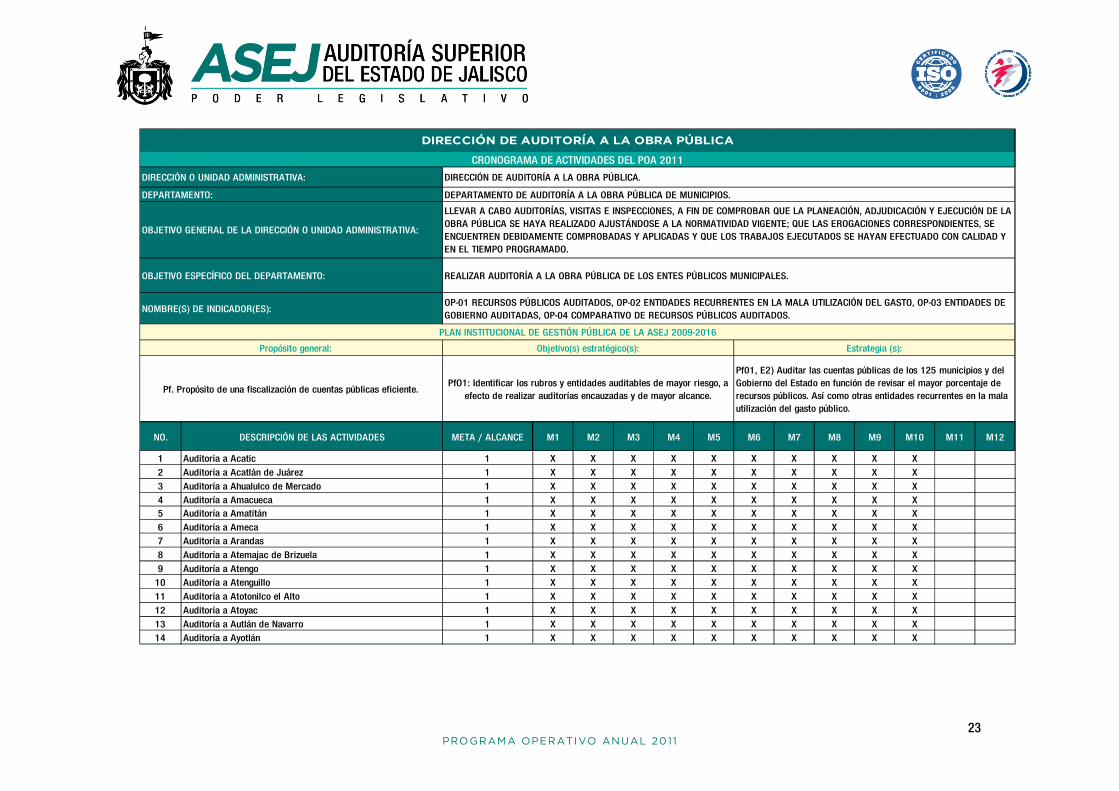

Se establece la coordinación entre la Dirección de Auditoría a Municipios y la de Auditoría a la Obra Pública, con el fin de organizar las acciones de auditoría de forma ordenada, con las visitas en campo en 125 municipios del Estado, de acuerdo al siguiente cronograma de actividades, en donde se describen las auditorías al ejercicio fiscal 2010, programadas a realizarse en un plazo de diez meses, de conformidad con lo dispuesto por el artículo 80 de la LFSAP.7

7 En el formato de cronograma de actividades del POA se indica como M1, M2,… M12, para identificar cada uno de los meses correspondiente al plazo previsto por el artículo 80 de la LFSAP, entendiéndose que el primer mes (M1), contará a partir de la fecha de recepción de la cuenta pública de las entidades auditables municipales.

13 PROGRAMA OPERATIVO ANUAL 2011

NO. DESCRIPCIÓN DE LAS ACTIVIDADES META / ALCANCE M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

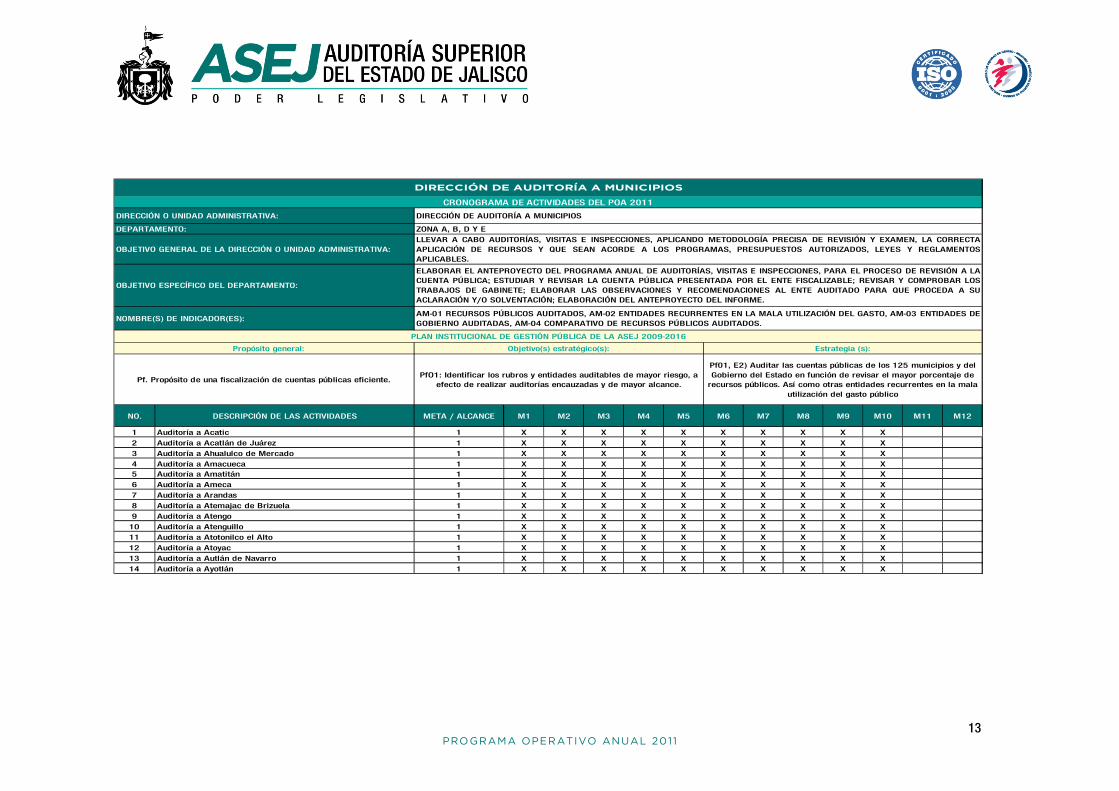

1 Auditoría a Acatic 1 X X X X X X X X X X

2 Auditoría a Acatlán de Juárez 1 X X X X X X X X X X

3 Auditoría a Ahualulco de Mercado 1 X X X X X X X X X X

4 Auditoría a Amacueca 1 X X X X X X X X X X

5 Auditoría a Amatitán 1 X X X X X X X X X X

6 Auditoría a Ameca 1 X X X X X X X X X X

7 Auditoría a Arandas 1 X X X X X X X X X X

8 Auditoría a Atemajac de Brizuela 1 X X X X X X X X X X

9 Auditoría a Atengo 1 X X X X X X X X X X

10 Auditoría a Atenguillo 1 X X X X X X X X X X

11 Auditoría a Atotonilco el Alto 1 X X X X X X X X X X

12 Auditoría a Atoyac 1 X X X X X X X X X X

13 Auditoría a Autlán de Navarro 1 X X X X X X X X X X

14 Auditoría a Ayotlán 1 X X X X X X X X X X

DIRECCIÓN DE AUDITORÍA A MUNICIPIOS

CRONOGRAMA DE ACTIVIDADES DEL POA 2011

Pf. Propósito de una fiscalización de cuentas públicas eficiente.

Pf01, E2) Auditar las cuentas públicas de los 125 municipios y del Gobierno del Estado en función de revisar el mayor porcentaje de recursos públicos. Así como otras entidades recurrentes en la mala

utilización del gasto público

PfO1: Identificar los rubros y entidades auditables de mayor riesgo, a efecto de realizar auditorías encauzadas y de mayor alcance.

Propósito general: Estrategia (s):Objetivo(s) estratégico(s):

OBJETIVO GENERAL DE LA DIRECCIÓN O UNIDAD ADMINISTRATIVA:

DEPARTAMENTO:

DIRECCIÓN O UNIDAD ADMINISTRATIVA:

OBJETIVO ESPECÍFICO DEL DEPARTAMENTO:

PLAN INSTITUCIONAL DE GESTIÓN PÚBLICA DE LA ASEJ 2009-2016

NOMBRE(S) DE INDICADOR(ES):

DIRECCIÓN DE AUDITORÍA A MUNICIPIOS

ZONA A, B, D Y E

LLEVAR A CABO AUDITORÍAS, VISITAS E INSPECCIONES, APLICANDO METODOLOGÍA PRECISA DE REVISIÓN Y EXAMEN, LA CORRECTAAPLICACIÓN DE RECURSOS Y QUE SEAN ACORDE A LOS PROGRAMAS, PRESUPUESTOS AUTORIZADOS, LEYES Y REGLAMENTOSAPLICABLES.

ELABORAR EL ANTEPROYECTO DEL PROGRAMA ANUAL DE AUDITORÍAS, VISITAS E INSPECCIONES, PARA EL PROCESO DE REVISIÓN A LACUENTA PÚBLICA; ESTUDIAR Y REVISAR LA CUENTA PÚBLICA PRESENTADA POR EL ENTE FISCALIZABLE; REVISAR Y COMPROBAR LOSTRABAJOS DE GABINETE; ELABORAR LAS OBSERVACIONES Y RECOMENDACIONES AL ENTE AUDITADO PARA QUE PROCEDA A SUACLARACIÓN Y/O SOLVENTACIÓN; ELABORACIÓN DEL ANTEPROYECTO DEL INFORME.

AM-01 RECURSOS PÚBLICOS AUDITADOS, AM-02 ENTIDADES RECURRENTES EN LA MALA UTILIZACIÓN DEL GASTO, AM-03 ENTIDADES DEGOBIERNO AUDITADAS, AM-04 COMPARATIVO DE RECURSOS PÚBLICOS AUDITADOS.

14 PROGRAMA OPERATIVO ANUAL 2011

NO. DESCRIPCIÓN DE LAS ACTIVIDADES META / ALCANCE M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

15 Auditoría a Ayutla 1 X X X X X X X X X X

16 Auditoría a Bolaños 1 X X X X X X X X X X

17 Auditoría a Cabo Corrientes 1 X X X X X X X X X X

18 Auditoría a Cañadas de Obregón 1 X X X X X X X X X X

19 Auditoría a Casimiro Castillo 1 X X X X X X X X X X

20 Auditoría a Chapala 1 X X X X X X X X X X

21 Auditoría a Chimaltitán 1 X X X X X X X X X X

22 Auditoría a Chiquilistlán 1 X X X X X X X X X X

23 Auditoría a Cihuatlán 1 X X X X X X X X X X

24 Auditoría a Cocula 1 X X X X X X X X X X

25 Auditoría a Colotlán 1 X X X X X X X X X X

26 Auditoría a Concepción de Buenos Aires 1 X X X X X X X X X X

27 Auditoría a Cuautitlán de García Barragán 1 X X X X X X X X X X

28 Auditoría a Cuautla 1 X X X X X X X X X X

29 Auditoría a Cuquío 1 X X X X X X X X X X

30 Auditoría a Degollado 1 X X X X X X X X X X

31 Auditoría a Ejutla 1 X X X X X X X X X X

32 Auditoría a El Arenal 1 X X X X X X X X X X

33 Auditoría a El Grullo 1 X X X X X X X X X X

34 Auditoría a El Limón 1 X X X X X X X X X X

35 Auditoría a El Salto 1 X X X X X X X X X X

36 Auditoría a Encarnación de Díaz 1 X X X X X X X X X X

37 Auditoría a Etzatlán 1 X X X X X X X X X X

38 Auditoría a Gómez Farías 1 X X X X X X X X X X

39 Auditoría a Guachinango 1 X X X X X X X X X X

40 Auditoría a Guadalajara 1 X X X X X X X X X X

41 Auditoría a Hostotipaquillo 1 X X X X X X X X X X

42 Auditoría a Huejúcar 1 X X X X X X X X X X

43 Auditoría a Huejuquilla el Alto 1 X X X X X X X X X X

44 Auditoría a Ixtlahuacán de los Membrillos 1 X X X X X X X X X X

15 PROGRAMA OPERATIVO ANUAL 2011

NO. DESCRIPCIÓN DE LAS ACTIVIDADES META / ALCANCE M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

45 Auditoría a Ixtlahuacán del Río 1 X X X X X X X X X X

46 Auditoría a Jalostotitlán 1 X X X X X X X X X X

47 Auditoría a Jamay 1 X X X X X X X X X X

48 Auditoría a Jesús María 1 X X X X X X X X X X

49 Auditoría a Jilotlán de los Dolores 1 X X X X X X X X X X

50 Auditoría a Jocotepec 1 X X X X X X X X X X

51 Auditoría a Juanacatlán 1 X X X X X X X X X X

52 Auditoría a Juchitlán 1 X X X X X X X X X X

53 Auditoría a La Barca 1 X X X X X X X X X X

54 Auditoría a La Huerta 1 X X X X X X X X X X

55 Auditoría a La Manzanilla de la Paz 1 X X X X X X X X X X

56 Auditoría a Lagos de Moreno 1 X X X X X X X X X X

57 Auditoría a Magdalena 1 X X X X X X X X X X

58 Auditoría a Mascota 1 X X X X X X X X X X

59 Auditoría a Mazamitla 1 X X X X X X X X X X

60 Auditoría a Mextitacán 1 X X X X X X X X X X

61 Auditoría a Mezquitic 1 X X X X X X X X X X

62 Auditoría a Mixtlán 1 X X X X X X X X X X

63 Auditoría a Ocotlán 1 X X X X X X X X X X

64 Auditoría a Ojuelos de Jalisco 1 X X X X X X X X X X

65 Auditoría a Pihuamo 1 X X X X X X X X X X

66 Auditoría a Poncitlán 1 X X X X X X X X X X

67 Auditoría a Puerto Vallarta 1 X X X X X X X X X X

68 Auditoría a Quitupan 1 X X X X X X X X X X

69 Auditoría a San Cristóbal de la Barranca 1 X X X X X X X X X X

70 Auditoría a San Diego de Alejandría 1 X X X X X X X X X X

71 Auditoría a San Gabriel 1 X X X X X X X X X X

72 Auditoría a San Ignacio Cerro Gordo 1 X X X X X X X X X X

73 Auditoría a San Juan de los Lagos 1 X X X X X X X X X X

74 Auditoría a San Juanito de Escobedo 1 X X X X X X X X X X

16 PROGRAMA OPERATIVO ANUAL 2011

NO. DESCRIPCIÓN DE LAS ACTIVIDADES META / ALCANCE M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

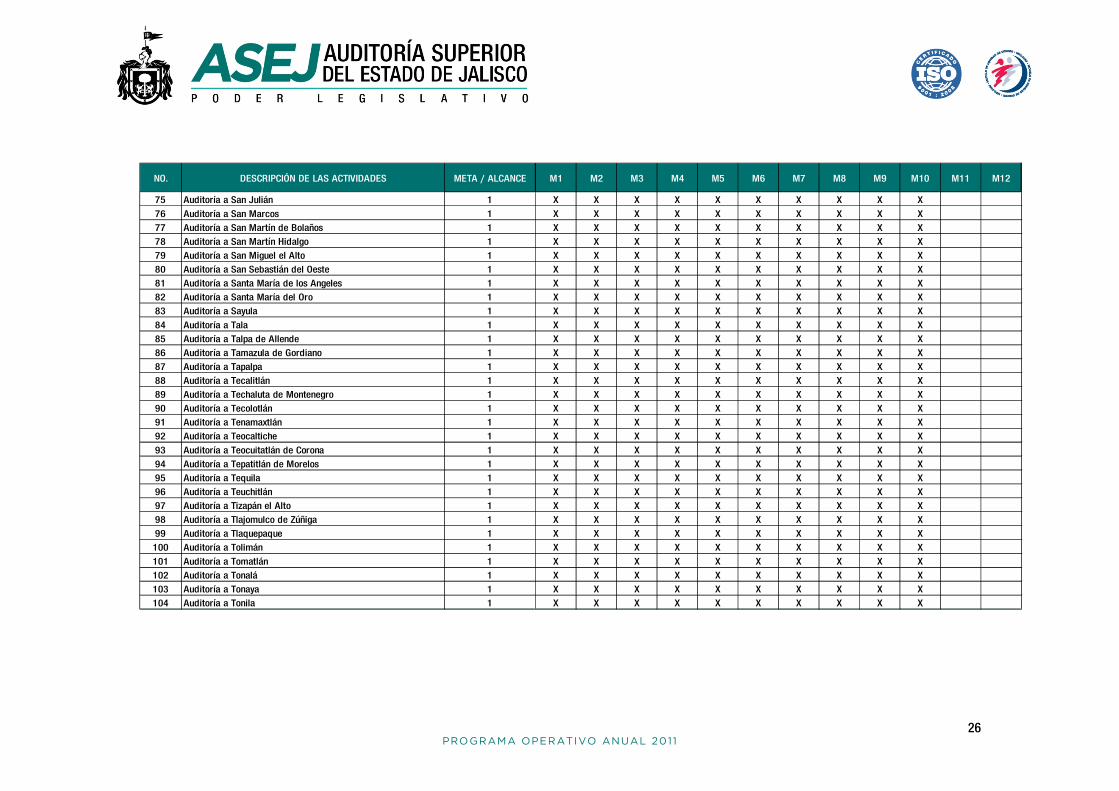

75 Auditoría a San Julián 1 X X X X X X X X X X

76 Auditoría a San Marcos 1 X X X X X X X X X X

77 Auditoría a San Martín de Bolaños 1 X X X X X X X X X X

78 Auditoría a San Martín Hidalgo 1 X X X X X X X X X X

79 Auditoría a San Miguel el Alto 1 X X X X X X X X X X

80 Auditoría a San Sebastian del Oeste 1 X X X X X X X X X X

81 Auditoría a Santa María de los Angeles 1 X X X X X X X X X X

82 Auditoría a Santa María del Oro 1 X X X X X X X X X X

83 Auditoría a Sayula 1 X X X X X X X X X X

84 Auditoría a Tala 1 X X X X X X X X X X

85 Auditoría a Talpa de Allende 1 X X X X X X X X X X

86 Auditoría a Tamazula de Gordiano 1 X X X X X X X X X X

87 Auditoría a Tapalpa 1 X X X X X X X X X X

88 Auditoría a Tecalitlán 1 X X X X X X X X X X

89 Auditoría a Techaluta de Montenegro 1 X X X X X X X X X X

90 Auditoría a Tecolotlán 1 X X X X X X X X X X

91 Auditoría a Tenamaxtlán 1 X X X X X X X X X X

92 Auditoría a Teocaltiche 1 X X X X X X X X X X

93 Auditoría a Teocuitatlán de Corona 1 X X X X X X X X X X

94 Auditoría a Tepatitlán de Morelos 1 X X X X X X X X X X

95 Auditoría a Tequila 1 X X X X X X X X X X

96 Auditoría a Teuchitlán 1 X X X X X X X X X X

97 Auditoría a Tizapán el Alto 1 X X X X X X X X X X

98 Auditoría a Tlajomulco de Zúñiga 1 X X X X X X X X X X

99 Auditoría a Tlaquepaque 1 X X X X X X X X X X

100 Auditoría a Tolimán 1 X X X X X X X X X X

101 Auditoría a Tomatlán 1 X X X X X X X X X X

102 Auditoría a Tonalá 1 X X X X X X X X X X

103 Auditoría a Tonaya 1 X X X X X X X X X X

104 Auditoría a Tonila 1 X X X X X X X X X X

17 PROGRAMA OPERATIVO ANUAL 2011

Por otra parte, el presente Programa Operativo Anual dará cumplimiento al convenio de coordinación y colaboración celebrado con la Auditoría Superior de la Federación,8 respecto a la auditoría de los recursos provenientes de los fondos federales ministrados a los municipios, de conformidad con lo previsto en las cláusulas PRIMERA, fracción VII y SEGUNDA, fracción IV, del citado convenio; los cuales serán incorporados al POA una vez que la ASF proporcione las información respectiva.

8 “Convenio de coordinación y colaboración para la fiscalización de los recursos públicos federales transferidos para su administración, ejercicio y aplicación al Estado de Jalisco, sus municipios y en general, a cualquier entidad, persona física o moral, pública o privada; que se prevén en el Presupuesto de Egresos de la Federación, así como de los correspondientes al Programa para la Fiscalización del Gasto Federalizado (PROFIS)” publicado en el Diario Oficial de la Federación el 5 de marzo de 2010.

NO. DESCRIPCIÓN DE LAS ACTIVIDADES META / ALCANCE M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

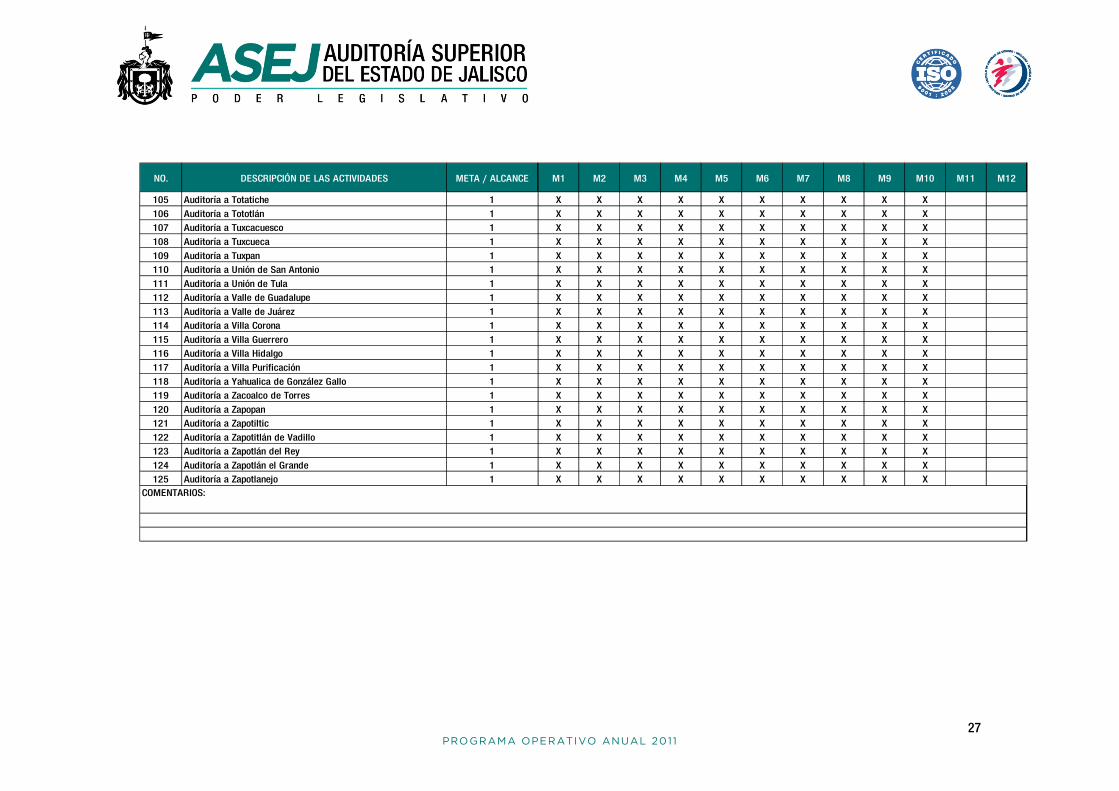

105 Auditoría a Totatiche 1 X X X X X X X X X X

106 Auditoría a Tototlán 1 X X X X X X X X X X

107 Auditoría a Tuxcacuesco 1 X X X X X X X X X X

108 Auditoría a Tuxcueca 1 X X X X X X X X X X

109 Auditoría a Tuxpan 1 X X X X X X X X X X

110 Auditoría a Unión de San Antonio 1 X X X X X X X X X X

111 Auditoría a Unión de Tula 1 X X X X X X X X X X

112 Auditoría a Valle de Guadalupe 1 X X X X X X X X X X

113 Auditoría a Valle de Juárez 1 X X X X X X X X X X

114 Auditoría a Villa Corona 1 X X X X X X X X X X

115 Auditoría a Villa Guerrero 1 X X X X X X X X X X

116 Auditoría a Villa Hidalgo 1 X X X X X X X X X X

117 Auditoría a Villa Purificación 1 X X X X X X X X X X

118 Auditoría a Yahualica de González Gallo 1 X X X X X X X X X X

119 Auditoría a Zacoalco de Torres 1 X X X X X X X X X X

120 Auditoría a Zapopan 1 X X X X X X X X X X

121 Auditoría a Zapotiltic 1 X X X X X X X X X X

122 Auditoría a Zapotitlán de Vadillo 1 X X X X X X X X X X

123 Auditoría a Zapotlán del Rey 1 X X X X X X X X X X

124 Auditoría a Zapotlán el Grande 1 X X X X X X X X X X

125 Auditoría a Zapotlanejo 1 X X X X X X X X X X

COMENTARIOS:

18 PROGRAMA OPERATIVO ANUAL 2011

DIRECCIÓN DE AUDITORÍA A LA OBRA PÚBLICA

Esta Dirección, como parte estructural de la Auditoría Superior del Estado de Jalisco, tiene como finalidad fundamental llevar a cabo la práctica de visitas, inspecciones y auditorías a la obra pública del gobierno del estado, de los gobiernos municipales, de los organismos públicos descentralizados o autónomos y de las empresas de participación estatal y/o municipal; vigilando que los avances físicos y la terminación de las obras sean acordes a los programas y presupuestos autorizados y con las especificaciones técnicas requeridas. Asimismo, tiene la obligación de revisar y auditar los fraccionamientos o acciones urbanísticas que se desarrollen en los municipios del estado, para verificar que se ajusten a los requisitos y normatividad establecida en las leyes sobre la materia y sus reglamentos respectivos. El presente programa ha sido elaborado teniendo como marco de operatividad los programas de trabajo de las dependencias del poder ejecutivo, así como de las inversiones registradas directamente por las empresas paraestatales y las erogaciones realizadas por parte de los municipios durante el ejercicio fiscal 2010, tanto en la obra directa, como en la aplicación de las aportaciones federales, bajo el denominado Fondo de Infraestructura Social Municipal (FISM). OBJETIVO GENERAL El objetivo sustancial de esta Dirección es llevar a cabo auditorías, visitas e inspecciones, a fin de comprobar que la planeación, adjudicación y ejecución de la obra pública se haya realizado ajustándose a la normatividad vigente; que las erogaciones correspondientes se encuentren debidamente comprobadas y aplicadas, y que los trabajos ejecutados se hayan efectuado con calidad y en el tiempo programado. OBJETIVOS ESPECÍFICOS Los objetivos específicos de la Dirección de Auditoría a la Obra Pública son: 1.- Solicitar a las dependencias involucradas la documentación en base a la erogación del ejercicio a auditar, de obras ejecutadas por entes estatales, paraestatales y fraccionamientos, para así realizar la auditoría de manera congruente con la actividad municipal. 2.- Dar seguimiento a la solventación de las observaciones de la obra directa y ramo 33 de los gobiernos municipales con respecto al ejercicio 2010, así como la obra realizada por las demás entidades programadas.

19 PROGRAMA OPERATIVO ANUAL 2011

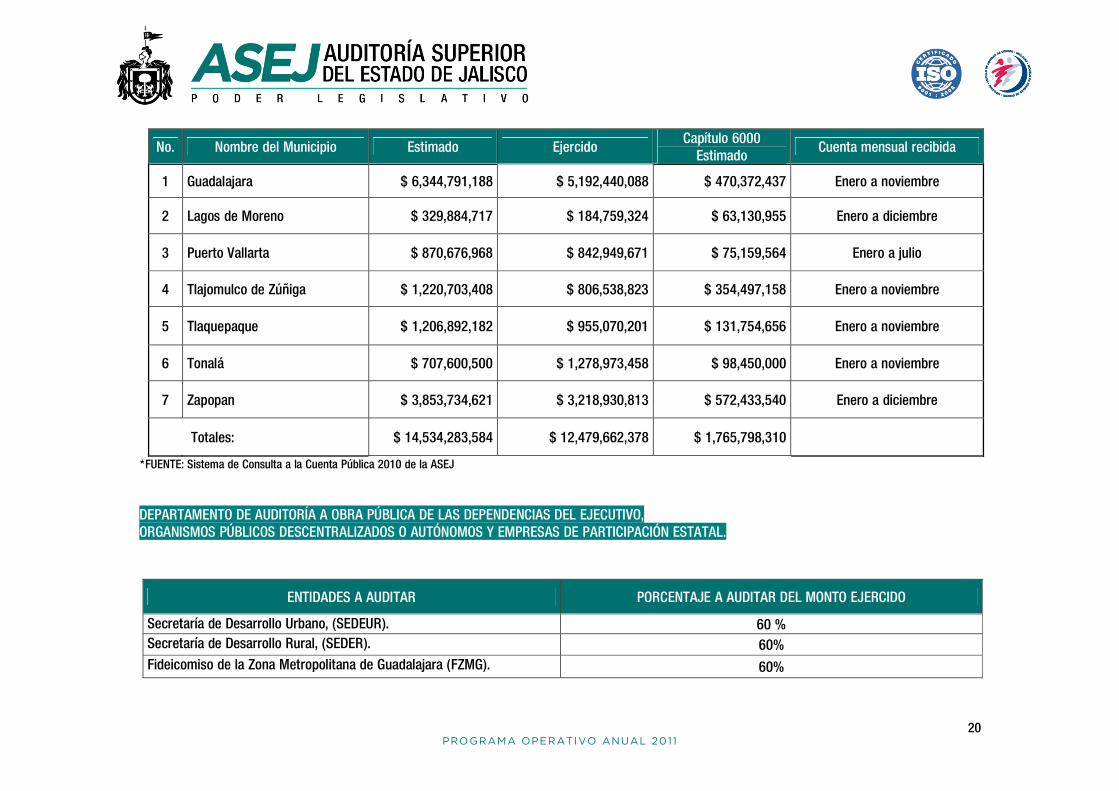

3.- Realizar evaluación en campo de la obra pública con erogaciones de recursos estatales, paraestatales, municipales, y de los fraccionamientos y/o acciones urbanísticas generadas en el territorio del estado. 4.- Ejecutar trabajo de gabinete, preparar y entregar reportes de avance de auditorías. 5.- Elaborar los pliegos de observaciones y notificaciones de las auditorías practicadas. 6.- Estudiar, analizar y en su caso, solventar las aclaraciones a las observaciones de las auditorías practicadas. 7.- Elaborar los informes finales de auditoría. 8.- Revisar y evaluar la información de los fraccionamientos que los ayuntamientos incorporaron durante el ejercicio 2010. 9.- Verificar, en los términos de la fracción II, del artículo 7 del Código Urbano para el Estado de Jalisco, el registro y control de las áreas de cesión para destino que se deben aportar e integrar como bienes del dominio público al patrimonio municipal, y solicitar a los Ayuntamientos la presentación de la documentación relativa a los ingresos provenientes de la autorización de los fraccionamientos y/o acciones urbanísticas. Obra Directa y Ramo 33 La auditoría a este rubro va dirigida a los egresos originados por el municipio en la ejecución de la obra pública, incluyendo el concepto de las aportaciones para el Fondo del Ramo 33, cuya finalidad es que los municipios lleven a cabo el financiamiento de obras que beneficien directamente a los sectores de la sociedad que se encuentren en condiciones de rezago social y de pobreza extrema, lo cual se registra dentro del capítulo 6000 de la cuenta pública (6101 hasta 6226). El monto total estatal por el concepto de egresos estimados, registrados en la cuenta pública a la fecha de elaboración del presente documento (febrero de 2011) asciende a la cantidad de $21,678,116,495.00, de los cuales $14,534,283,584.00 corresponden a la erogación realizada en tan solo 07 siete municipios, los cuales conforman el 67% de la inversión total autorizada para el Estado, y el resto $7,143,832,911.00, corresponde a la erogación realizada por los otros ciento dieciocho municipios que conforman el Estado de Jalisco. En este sentido, cabe aclarar que formarán parte de las auditorías la totalidad de los recursos recibidos en los Ayuntamientos por el concepto de Ramo 33. El total de estimaciones de egresos de la cuenta pública y el ejercicio de los mismos en los siete municipios mencionados anteriormente corresponde a:*

20 PROGRAMA OPERATIVO ANUAL 2011

No. Nombre del Municipio Estimado Ejercido Capítulo 6000 Estimado

Cuenta mensual recibida

1 Guadalajara $ 6,344,791,188 $ 5,192,440,088 $ 470,372,437 Enero a noviembre

2 Lagos de Moreno $ 329,884,717 $ 184,759,324 $ 63,130,955 Enero a diciembre

3 Puerto Vallarta $ 870,676,968 $ 842,949,671 $ 75,159,564 Enero a julio

4 Tlajomulco de Zúñiga $ 1,220,703,408 $ 806,538,823 $ 354,497,158 Enero a noviembre

5 Tlaquepaque $ 1,206,892,182 $ 955,070,201 $ 131,754,656 Enero a noviembre

6 Tonalá $ 707,600,500 $ 1,278,973,458 $ 98,450,000 Enero a noviembre

7 Zapopan $ 3,853,734,621 $ 3,218,930,813 $ 572,433,540 Enero a diciembre

Totales: $ 14,534,283,584 $ 12,479,662,378 $ 1,765,798,310

*FUENTE: Sistema de Consulta a la Cuenta Pública 2010 de la ASEJ

DEPARTAMENTO DE AUDITORÍA A OBRA PÚBLICA DE LAS DEPENDENCIAS DEL EJECUTIVO, ORGANISMOS PÚBLICOS DESCENTRALIZADOS O AUTÓNOMOS Y EMPRESAS DE PARTICIPACIÓN ESTATAL.

ENTIDADES A AUDITAR PORCENTAJE A AUDITAR DEL MONTO EJERCIDO

Secretaría de Desarrollo Urbano, (SEDEUR). 60 % Secretaría de Desarrollo Rural, (SEDER). 60% Fideicomiso de la Zona Metropolitana de Guadalajara (FZMG). 60%

21 PROGRAMA OPERATIVO ANUAL 2011

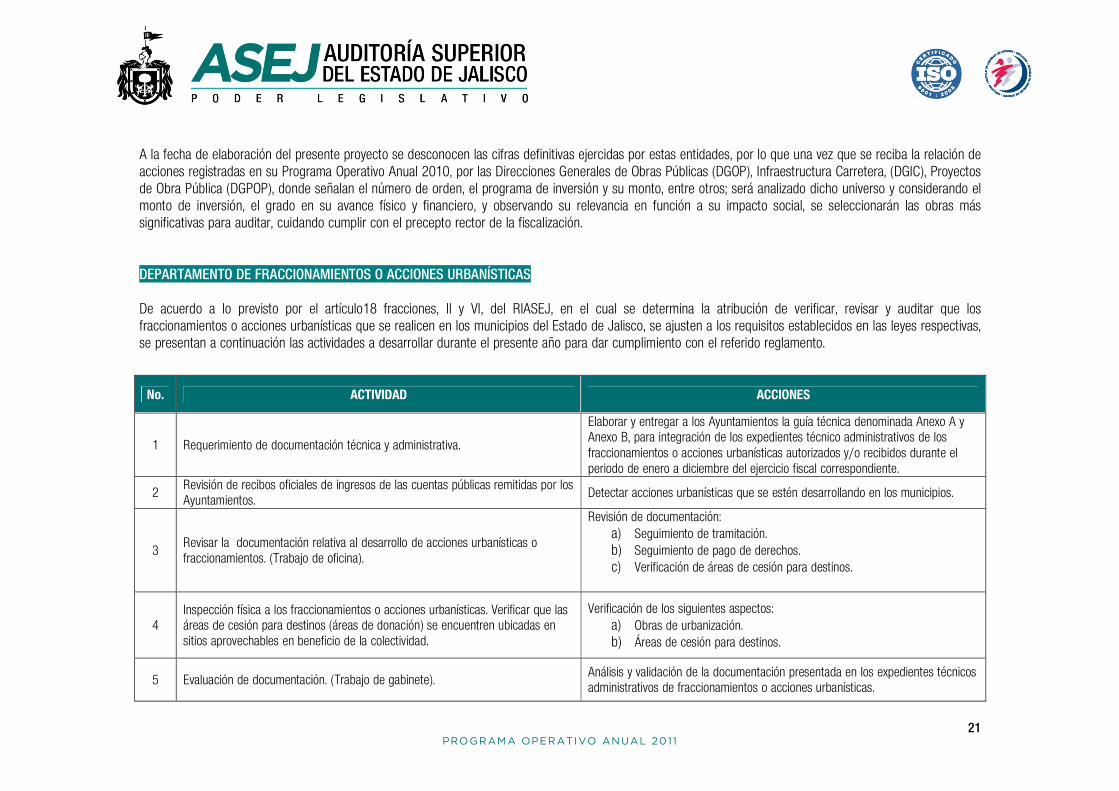

A la fecha de elaboración del presente proyecto se desconocen las cifras definitivas ejercidas por estas entidades, por lo que una vez que se reciba la relación de acciones registradas en su Programa Operativo Anual 2010, por las Direcciones Generales de Obras Públicas (DGOP), Infraestructura Carretera, (DGIC), Proyectos de Obra Pública (DGPOP), donde señalan el número de orden, el programa de inversión y su monto, entre otros; será analizado dicho universo y considerando el monto de inversión, el grado en su avance físico y financiero, y observando su relevancia en función a su impacto social, se seleccionarán las obras más significativas para auditar, cuidando cumplir con el precepto rector de la fiscalización. DEPARTAMENTO DE FRACCIONAMIENTOS O ACCIONES URBANÍSTICAS De acuerdo a lo previsto por el artículo18 fracciones, II y VI, del RIASEJ, en el cual se determina la atribución de verificar, revisar y auditar que los fraccionamientos o acciones urbanísticas que se realicen en los municipios del Estado de Jalisco, se ajusten a los requisitos establecidos en las leyes respectivas, se presentan a continuación las actividades a desarrollar durante el presente año para dar cumplimiento con el referido reglamento.

No. ACTIVIDAD ACCIONES

1 Requerimiento de documentación técnica y administrativa.

Elaborar y entregar a los Ayuntamientos la guía técnica denominada Anexo A y Anexo B, para integración de los expedientes técnico administrativos de los fraccionamientos o acciones urbanísticas autorizados y/o recibidos durante el periodo de enero a diciembre del ejercicio fiscal correspondiente.

2 Revisión de recibos oficiales de ingresos de las cuentas públicas remitidas por los Ayuntamientos. Detectar acciones urbanísticas que se estén desarrollando en los municipios.

3 Revisar la documentación relativa al desarrollo de acciones urbanísticas o fraccionamientos. (Trabajo de oficina).

Revisión de documentación: a) Seguimiento de tramitación. b) Seguimiento de pago de derechos. c) Verificación de áreas de cesión para destinos.

4 Inspección física a los fraccionamientos o acciones urbanísticas. Verificar que las áreas de cesión para destinos (áreas de donación) se encuentren ubicadas en sitios aprovechables en beneficio de la colectividad.

Verificación de los siguientes aspectos: a) Obras de urbanización. b) Áreas de cesión para destinos.

5 Evaluación de documentación. (Trabajo de gabinete). Análisis y validación de la documentación presentada en los expedientes técnicos administrativos de fraccionamientos o acciones urbanísticas.

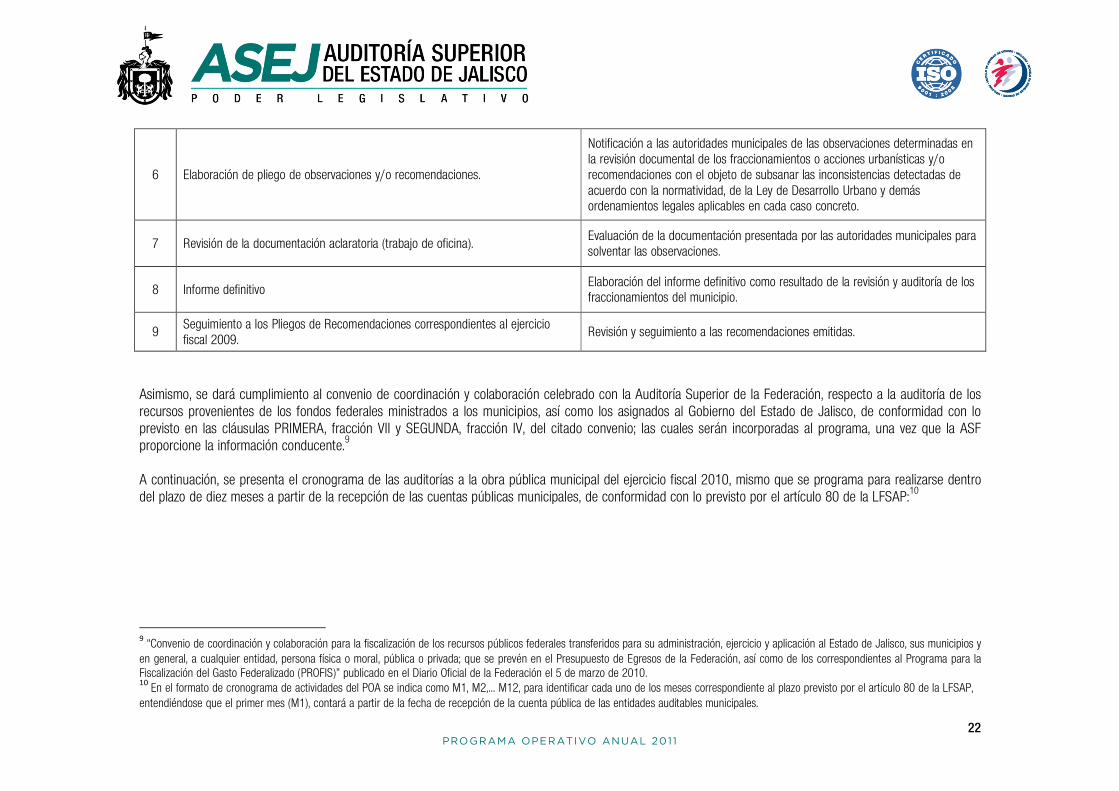

22 PROGRAMA OPERATIVO ANUAL 2011

Asimismo, se dará cumplimiento al convenio de coordinación y colaboración celebrado con la Auditoría Superior de la Federación, respecto a la auditoría de los recursos provenientes de los fondos federales ministrados a los municipios, así como los asignados al Gobierno del Estado de Jalisco, de conformidad con lo previsto en las cláusulas PRIMERA, fracción VII y SEGUNDA, fracción IV, del citado convenio; las cuales serán incorporadas al programa, una vez que la ASF proporcione la información conducente.9 A continuación, se presenta el cronograma de las auditorías a la obra pública municipal del ejercicio fiscal 2010, mismo que se programa para realizarse dentro del plazo de diez meses a partir de la recepción de las cuentas públicas municipales, de conformidad con lo previsto por el artículo 80 de la LFSAP:10

9 “Convenio de coordinación y colaboración para la fiscalización de los recursos públicos federales transferidos para su administración, ejercicio y aplicación al Estado de Jalisco, sus municipios y en general, a cualquier entidad, persona física o moral, pública o privada; que se prevén en el Presupuesto de Egresos de la Federación, así como de los correspondientes al Programa para la Fiscalización del Gasto Federalizado (PROFIS)” publicado en el Diario Oficial de la Federación el 5 de marzo de 2010. 10

En el formato de cronograma de actividades del POA se indica como M1, M2,… M12, para identificar cada uno de los meses correspondiente al plazo previsto por el artículo 80 de la LFSAP, entendiéndose que el primer mes (M1), contará a partir de la fecha de recepción de la cuenta pública de las entidades auditables municipales.

6 Elaboración de pliego de observaciones y/o recomendaciones.

Notificación a las autoridades municipales de las observaciones determinadas en la revisión documental de los fraccionamientos o acciones urbanísticas y/o recomendaciones con el objeto de subsanar las inconsistencias detectadas de acuerdo con la normatividad, de la Ley de Desarrollo Urbano y demás ordenamientos legales aplicables en cada caso concreto.

7 Revisión de la documentación aclaratoria (trabajo de oficina). Evaluación de la documentación presentada por las autoridades municipales para solventar las observaciones.

8 Informe definitivo Elaboración del informe definitivo como resultado de la revisión y auditoría de los fraccionamientos del municipio.

9 Seguimiento a los Pliegos de Recomendaciones correspondientes al ejercicio fiscal 2009.

Revisión y seguimiento a las recomendaciones emitidas.

23 PROGRAMA OPERATIVO ANUAL 2011

NO. DESCRIPCIÓN DE LAS ACTIVIDADES META / ALCANCE M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

1 Auditoría a Acatic 1 X X X X X X X X X X

2 Auditoría a Acatlán de Juárez 1 X X X X X X X X X X

3 Auditoría a Ahualulco de Mercado 1 X X X X X X X X X X

4 Auditoría a Amacueca 1 X X X X X X X X X X

5 Auditoría a Amatitán 1 X X X X X X X X X X

6 Auditoría a Ameca 1 X X X X X X X X X X

7 Auditoría a Arandas 1 X X X X X X X X X X

8 Auditoría a Atemajac de Brizuela 1 X X X X X X X X X X

9 Auditoría a Atengo 1 X X X X X X X X X X

10 Auditoría a Atenguillo 1 X X X X X X X X X X

11 Auditoría a Atotonilco el Alto 1 X X X X X X X X X X

12 Auditoría a Atoyac 1 X X X X X X X X X X

13 Auditoría a Autlán de Navarro 1 X X X X X X X X X X

14 Auditoría a Ayotlán 1 X X X X X X X X X X

DIRECCIÓN DE AUDITORÍA A LA OBRA PÚBLICA

CRONOGRAMA DE ACTIVIDADES DEL POA 2011

DIRECCIÓN O UNIDAD ADMINISTRATIVA: DIRECCIÓN DE AUDITORÍA A LA OBRA PÚBLICA.

DEPARTAMENTO: DEPARTAMENTO DE AUDITORÍA A LA OBRA PÚBLICA DE MUNICIPIOS.

OBJETIVO GENERAL DE LA DIRECCIÓN O UNIDAD ADMINISTRATIVA:

LLEVAR A CABO AUDITORÍAS, VISITAS E INSPECCIONES, A FIN DE COMPROBAR QUE LA PLANEACIÓN, ADJUDICACIÓN Y EJECUCIÓN DE LA OBRA PÚBLICA SE HAYA REALIZADO AJUSTÁNDOSE A LA NORMATIVIDAD VIGENTE; QUE LAS EROGACIONES CORRESPONDIENTES, SE ENCUENTREN DEBIDAMENTE COMPROBADAS Y APLICADAS Y QUE LOS TRABAJOS EJECUTADOS SE HAYAN EFECTUADO CON CALIDAD Y EN EL TIEMPO PROGRAMADO.

OBJETIVO ESPECÍFICO DEL DEPARTAMENTO: REALIZAR AUDITORÍA A LA OBRA PÚBLICA DE LOS ENTES PÚBLICOS MUNICIPALES.

NOMBRE(S) DE INDICADOR(ES):OP-01 RECURSOS PÚBLICOS AUDITADOS, OP-02 ENTIDADES RECURRENTES EN LA MALA UTILIZACIÓN DEL GASTO, OP-03 ENTIDADES DE GOBIERNO AUDITADAS, OP-04 COMPARATIVO DE RECURSOS PÚBLICOS AUDITADOS.

PLAN INSTITUCIONAL DE GESTIÓN PÚBLICA DE LA ASEJ 2009-2016

Propósito general: Objetivo(s) estratégico(s): Estrategia (s):

Pf. Propósito de una fiscalización de cuentas públicas eficiente.PfO1: Identificar los rubros y entidades auditables de mayor riesgo, a

efecto de realizar auditorías encauzadas y de mayor alcance.

Pf01, E2) Auditar las cuentas públicas de los 125 municipios y del Gobierno del Estado en función de revisar el mayor porcentaje de recursos públicos. Así como otras entidades recurrentes en la mala utilización del gasto público.

24 PROGRAMA OPERATIVO ANUAL 2011

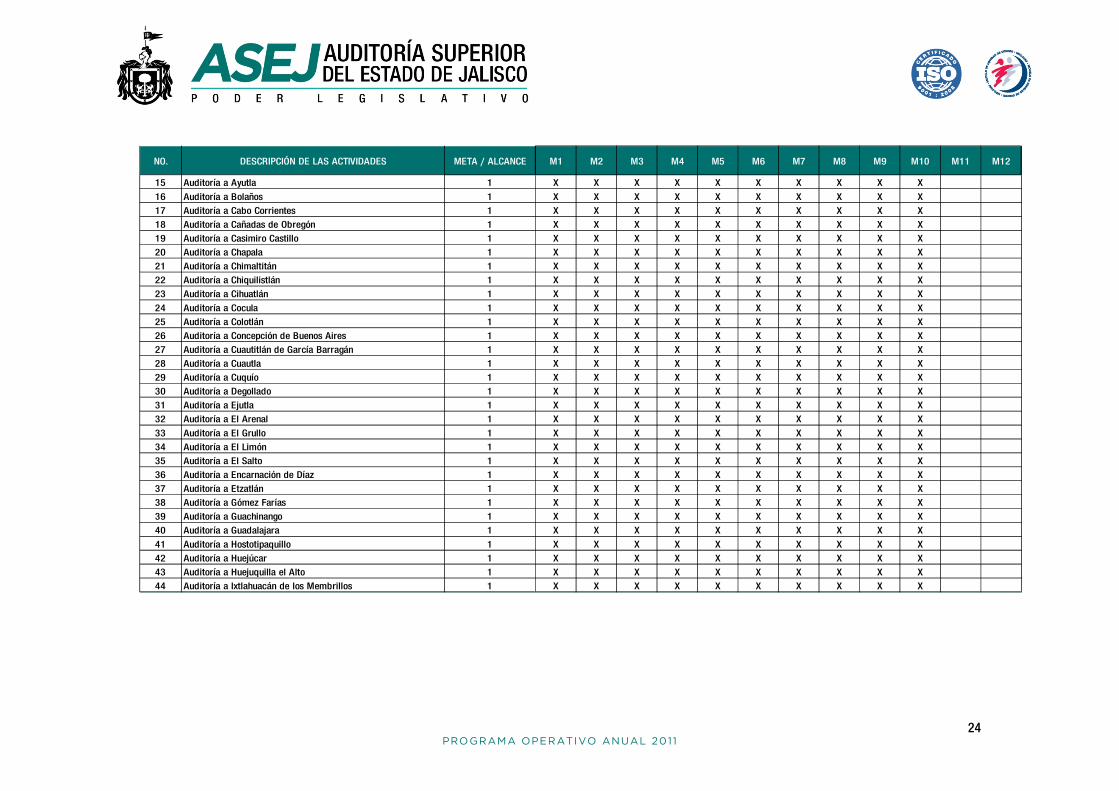

NO. DESCRIPCIÓN DE LAS ACTIVIDADES META / ALCANCE M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

15 Auditoría a Ayutla 1 X X X X X X X X X X

16 Auditoría a Bolaños 1 X X X X X X X X X X

17 Auditoría a Cabo Corrientes 1 X X X X X X X X X X

18 Auditoría a Cañadas de Obregón 1 X X X X X X X X X X

19 Auditoría a Casimiro Castillo 1 X X X X X X X X X X

20 Auditoría a Chapala 1 X X X X X X X X X X

21 Auditoría a Chimaltitán 1 X X X X X X X X X X

22 Auditoría a Chiquilistlán 1 X X X X X X X X X X

23 Auditoría a Cihuatlán 1 X X X X X X X X X X

24 Auditoría a Cocula 1 X X X X X X X X X X

25 Auditoría a Colotlán 1 X X X X X X X X X X

26 Auditoría a Concepción de Buenos Aires 1 X X X X X X X X X X

27 Auditoría a Cuautitlán de García Barragán 1 X X X X X X X X X X

28 Auditoría a Cuautla 1 X X X X X X X X X X

29 Auditoría a Cuquío 1 X X X X X X X X X X

30 Auditoría a Degollado 1 X X X X X X X X X X

31 Auditoría a Ejutla 1 X X X X X X X X X X

32 Auditoría a El Arenal 1 X X X X X X X X X X

33 Auditoría a El Grullo 1 X X X X X X X X X X

34 Auditoría a El Limón 1 X X X X X X X X X X

35 Auditoría a El Salto 1 X X X X X X X X X X

36 Auditoría a Encarnación de Díaz 1 X X X X X X X X X X

37 Auditoría a Etzatlán 1 X X X X X X X X X X

38 Auditoría a Gómez Farías 1 X X X X X X X X X X

39 Auditoría a Guachinango 1 X X X X X X X X X X

40 Auditoría a Guadalajara 1 X X X X X X X X X X

41 Auditoría a Hostotipaquillo 1 X X X X X X X X X X

42 Auditoría a Huejúcar 1 X X X X X X X X X X

43 Auditoría a Huejuquilla el Alto 1 X X X X X X X X X X

44 Auditoría a Ixtlahuacán de los Membrillos 1 X X X X X X X X X X

25 PROGRAMA OPERATIVO ANUAL 2011

NO. DESCRIPCIÓN DE LAS ACTIVIDADES META / ALCANCE M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

45 Auditoría a Ixtlahuacán del Río 1 X X X X X X X X X X

46 Auditoría a Jalostotitlán 1 X X X X X X X X X X

47 Auditoría a Jamay 1 X X X X X X X X X X

48 Auditoría a Jesús María 1 X X X X X X X X X X

49 Auditoría a Jilotlán de los Dolores 1 X X X X X X X X X X

50 Auditoría a Jocotepec 1 X X X X X X X X X X

51 Auditoría a Juanacatlán 1 X X X X X X X X X X

52 Auditoría a Juchitlán 1 X X X X X X X X X X

53 Auditoría a La Barca 1 X X X X X X X X X X

54 Auditoría a La Huerta 1 X X X X X X X X X X

55 Auditoría a La Manzanilla de la Paz 1 X X X X X X X X X X

56 Auditoría a Lagos de Moreno 1 X X X X X X X X X X

57 Auditoría a Magdalena 1 X X X X X X X X X X

58 Auditoría a Mascota 1 X X X X X X X X X X

59 Auditoría a Mazamitla 1 X X X X X X X X X X

60 Auditoría a Mextitacán 1 X X X X X X X X X X

61 Auditoría a Mezquitic 1 X X X X X X X X X X

62 Auditoría a Mixtlán 1 X X X X X X X X X X

63 Auditoría a Ocotlán 1 X X X X X X X X X X

64 Auditoría a Ojuelos de Jalisco 1 X X X X X X X X X X

65 Auditoría a Pihuamo 1 X X X X X X X X X X

66 Auditoría a Poncitlán 1 X X X X X X X X X X

67 Auditoría a Puerto Vallarta 1 X X X X X X X X X X

68 Auditoría a Quitupan 1 X X X X X X X X X X

69 Auditoría a San Cristóbal de la Barranca 1 X X X X X X X X X X

70 Auditoría a San Diego de Alejandría 1 X X X X X X X X X X

71 Auditoría a San Gabriel 1 X X X X X X X X X X

72 Auditoría a San Ignacio Cerro Gordo 1 X X X X X X X X X X

73 Auditoría a San Juan de los Lagos 1 X X X X X X X X X X

74 Auditoría a San Juanito de Escobedo 1 X X X X X X X X X X

26 PROGRAMA OPERATIVO ANUAL 2011

NO. DESCRIPCIÓN DE LAS ACTIVIDADES META / ALCANCE M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

75 Auditoría a San Julián 1 X X X X X X X X X X

76 Auditoría a San Marcos 1 X X X X X X X X X X

77 Auditoría a San Martín de Bolaños 1 X X X X X X X X X X

78 Auditoría a San Martín Hidalgo 1 X X X X X X X X X X

79 Auditoría a San Miguel el Alto 1 X X X X X X X X X X

80 Auditoría a San Sebastián del Oeste 1 X X X X X X X X X X

81 Auditoría a Santa María de los Angeles 1 X X X X X X X X X X

82 Auditoría a Santa María del Oro 1 X X X X X X X X X X

83 Auditoría a Sayula 1 X X X X X X X X X X

84 Auditoría a Tala 1 X X X X X X X X X X

85 Auditoría a Talpa de Allende 1 X X X X X X X X X X

86 Auditoría a Tamazula de Gordiano 1 X X X X X X X X X X

87 Auditoría a Tapalpa 1 X X X X X X X X X X

88 Auditoría a Tecalitlán 1 X X X X X X X X X X

89 Auditoría a Techaluta de Montenegro 1 X X X X X X X X X X

90 Auditoría a Tecolotlán 1 X X X X X X X X X X

91 Auditoría a Tenamaxtlán 1 X X X X X X X X X X

92 Auditoría a Teocaltiche 1 X X X X X X X X X X

93 Auditoría a Teocuitatlán de Corona 1 X X X X X X X X X X

94 Auditoría a Tepatitlán de Morelos 1 X X X X X X X X X X

95 Auditoría a Tequila 1 X X X X X X X X X X

96 Auditoría a Teuchitlán 1 X X X X X X X X X X

97 Auditoría a Tizapán el Alto 1 X X X X X X X X X X

98 Auditoría a Tlajomulco de Zúñiga 1 X X X X X X X X X X

99 Auditoría a Tlaquepaque 1 X X X X X X X X X X

100 Auditoría a Tolimán 1 X X X X X X X X X X

101 Auditoría a Tomatlán 1 X X X X X X X X X X

102 Auditoría a Tonalá 1 X X X X X X X X X X

103 Auditoría a Tonaya 1 X X X X X X X X X X

104 Auditoría a Tonila 1 X X X X X X X X X X

27 PROGRAMA OPERATIVO ANUAL 2011

NO. DESCRIPCIÓN DE LAS ACTIVIDADES META / ALCANCE M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

105 Auditoría a Totatiche 1 X X X X X X X X X X

106 Auditoría a Tototlán 1 X X X X X X X X X X

107 Auditoría a Tuxcacuesco 1 X X X X X X X X X X

108 Auditoría a Tuxcueca 1 X X X X X X X X X X

109 Auditoría a Tuxpan 1 X X X X X X X X X X

110 Auditoría a Unión de San Antonio 1 X X X X X X X X X X

111 Auditoría a Unión de Tula 1 X X X X X X X X X X

112 Auditoría a Valle de Guadalupe 1 X X X X X X X X X X

113 Auditoría a Valle de Juárez 1 X X X X X X X X X X

114 Auditoría a Villa Corona 1 X X X X X X X X X X

115 Auditoría a Villa Guerrero 1 X X X X X X X X X X

116 Auditoría a Villa Hidalgo 1 X X X X X X X X X X

117 Auditoría a Villa Purificación 1 X X X X X X X X X X

118 Auditoría a Yahualica de González Gallo 1 X X X X X X X X X X

119 Auditoría a Zacoalco de Torres 1 X X X X X X X X X X

120 Auditoría a Zapopan 1 X X X X X X X X X X

121 Auditoría a Zapotiltic 1 X X X X X X X X X X

122 Auditoría a Zapotitlán de Vadillo 1 X X X X X X X X X X

123 Auditoría a Zapotlán del Rey 1 X X X X X X X X X X

124 Auditoría a Zapotlán el Grande 1 X X X X X X X X X X

125 Auditoría a Zapotlanejo 1 X X X X X X X X X X

COMENTARIOS:

28 PROGRAMA OPERATIVO ANUAL 2011

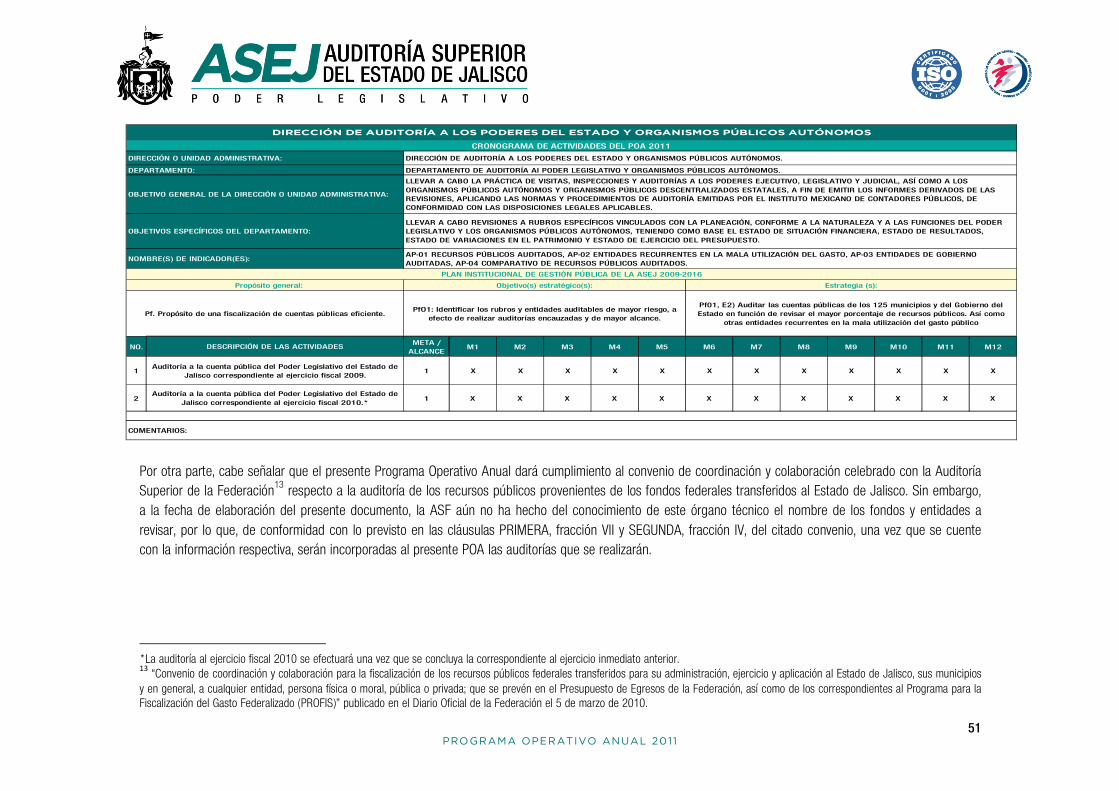

DIRECCIÓN DE AUDITORÍA A LOS PODERES DEL ESTADO Y ORGANISMOS PÚBLICOS AUTÓNOMOS

OBJETIVO GENERAL

Llevar a cabo la práctica de visitas, inspecciones y auditorías a los Poderes Ejecutivo, Legislativo y Judicial, así como a los organismos públicos autónomos y organismos públicos descentralizados estatales, a fin de emitir los informes derivados de las revisiones, aplicando las normas y procedimientos de auditoría emitidas por el Instituto Mexicano de Contadores Públicos, de conformidad con las disposiciones legales aplicables.

Lo anterior, mediante la participación de los servidores públicos adscritos a esta área, cuyas actividades son reforzadas con los cursos de capacitación técnica y de motivación, los cuales coadyuvan en la obtención de resultados objetivos e imparciales, dentro de los plazos establecidos en la calendarización propuesta.

DEPARTAMENTO DE AUDITORÍA A DEPENDENCIAS DEL EJECUTIVO Y ORGANISMOS DESCONCENTRADOS OBJETIVOS ESPECÍFICOS

� Efectuar la revisión de la Cuenta Pública del Poder Ejecutivo del Estado, correspondiente al período comprendido del 01 de enero al 31 de diciembre de 2010, a efecto de verificar si el ingreso se obtuvo de la aplicación estricta de la Ley de Ingresos y conforme a lo establecido en el Presupuesto de Egresos de la Federación para el ejercicio fiscal 2010; comprobar si las erogaciones se ajustaron al Presupuesto de Egresos del Gobierno del Estado de Jalisco para el ejercicio fiscal 2010 y si se cumplió con las disposiciones legales aplicables en materia de adquisiciones y de ejercicio del gasto.

� Conocer si las operaciones fueron registradas en tiempo y forma de acuerdo con lo establecido en las disposiciones legales así como en las Normas de

Información Financiera (NIF) y en los postulados básicos de contabilidad gubernamental, aunado a la verificación de la documentación comprobatoria, a efecto de conocer si la erogación se encuentra debidamente comprobada y justificada.

� Llevar a cabo revisiones a rubros específicos conforme a la naturaleza del gasto y a las funciones propias de cada una de las unidades presupuestales,

en relación con el estado de resultados presupuestal del gobierno del estado de Jalisco.

� Integrar al programa de trabajo de la revisión documental, el desahogo de procedimientos de auditoría que permitan obtener información de las dependencias donde ésta se genera, mediante la realización de visitas e inspecciones de campo de aquellas que fueron seleccionadas, con el fin de realizar revisiones a los controles internos que deberán de estar diseñados para contribuir al cumplimiento de sus metas y objetivos específicos, los

29 PROGRAMA OPERATIVO ANUAL 2011

cuales deben estar claramente identificados y definidos para conocer el buen funcionamiento de los sistemas de operación, registro, control e información para la toma de decisiones, para la protección de sus activos, la rendición de cuentas en cuanto a la economía y eficacia en el manejo de los fondos públicos.

ACTIVIDADES

1. Auditar la cuenta pública del Poder Ejecutivo del Estado de Jalisco, correspondiente al periodo comprendido del 01 de enero al 31 de diciembre de 2010.

CONTEXTO:

INGRESOS: Los ingresos obtenidos por el Gobierno del Estado de Jalisco durante el período comprendido entre el 01 de enero al 31 de agosto de 201011 ascendieron a la cantidad de: $44,648’324,246.03 (cuarenta y cuatro mil seiscientos cuarenta y ocho millones trescientos veinticuatro mil doscientos cuarenta y seis pesos 03/100 M.N.) EGRESOS: El Presupuesto de Egresos del Gobierno del Estado de Jalisco para el ejercicio fiscal comprendido entre el 01 de enero al 31 de diciembre de 2010, publicado en el periódico oficial El Estado de Jalisco el pasado 29 de diciembre de 2009, fue del orden de los $ 61,184’216,872.00 (sesenta y un mil ciento ochenta y cuatro millones doscientos dieciséis mil ochocientos setenta y dos pesos 00/100 M.N.), de los cuales al 31 de agosto de 2010 se habían ejercido $42,663’875,372.79 (cuarenta y dos mil seiscientos sesenta y tres millones ochocientos setenta y cinco mil trescientos setenta y dos pesos 79/100 M.N.). DESCRIPCIÓN DE PROCEDIMIENTOS Se seleccionarán los rubros de ingresos y las partidas presupuestales a revisar, tomando en consideración la naturaleza, importancia y recurrencia del gasto, las partidas de nueva creación y su representatividad respecto del monto del universo a auditar, en función del tiempo programado para el desahogo de procedimientos y del personal que llevará a cabo dichos trabajos. Ingresos Verificar y comprobar que los ingresos reflejados en el Estado de Origen y Aplicación Presupuestal y de Fondos en Administración son reales y que los cobros efectuados a los contribuyentes en los distintos rubros señalados en la Ley de Ingresos sean correctos, para estar en condiciones de emitir una opinión técnica y profesional respecto del estado que guardan los registros contables y si la recaudación de éstos se ajustó a las disposiciones legales aplicables. 11

Los datos que se presentan corresponden al período comprendido entre el 01 de enero al 31 de agosto de 2010, en virtud de que es la información con la que se cuenta a la fecha de elaboración del presente documento. Fuente: Secretaría de Finanzas del Gobierno del Estado de Jalisco.

30 PROGRAMA OPERATIVO ANUAL 2011

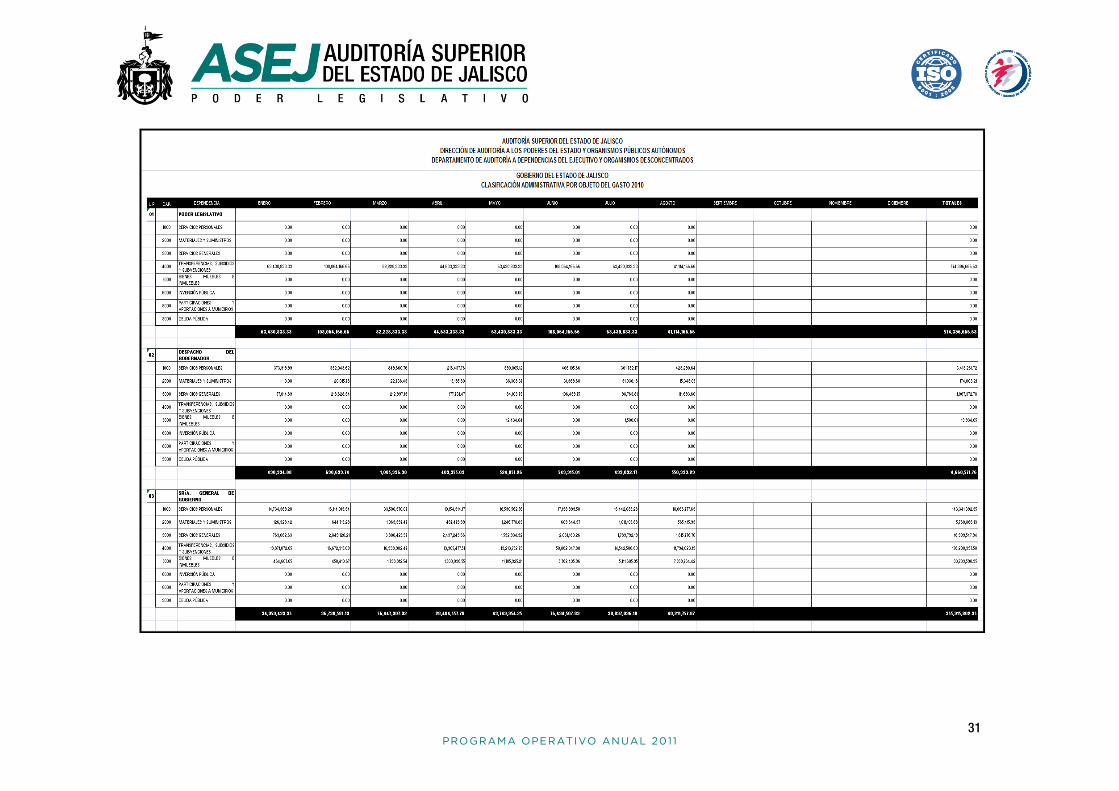

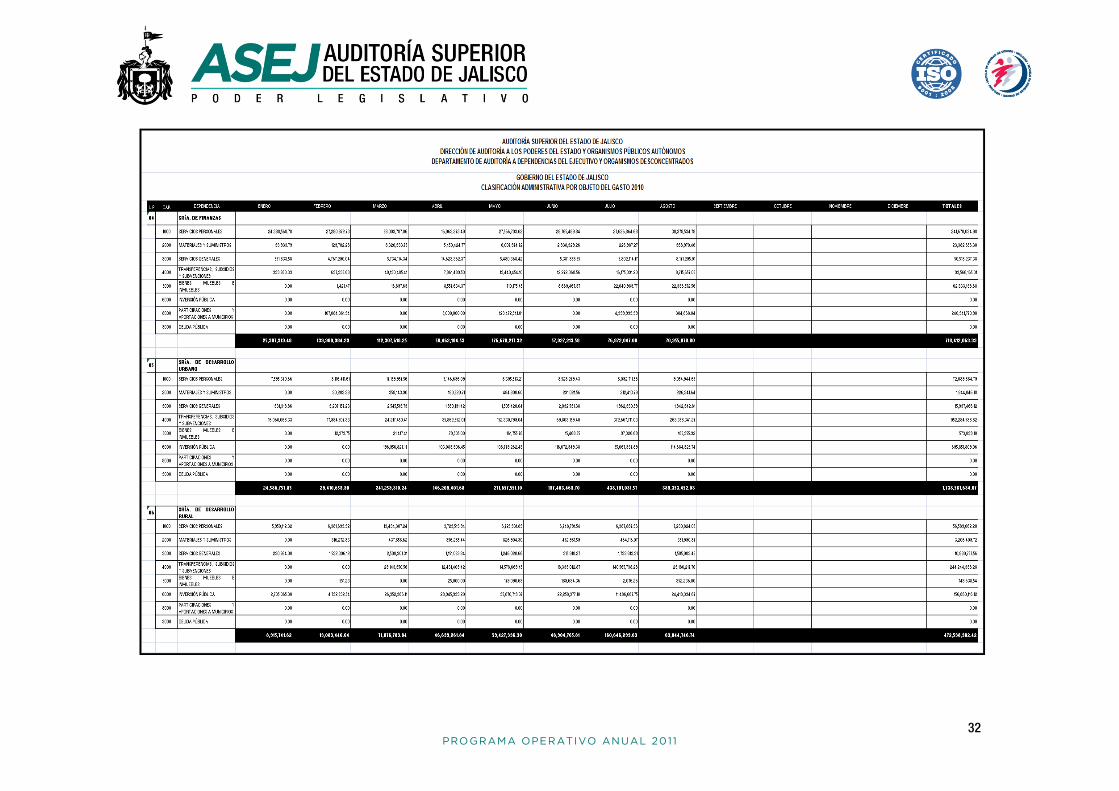

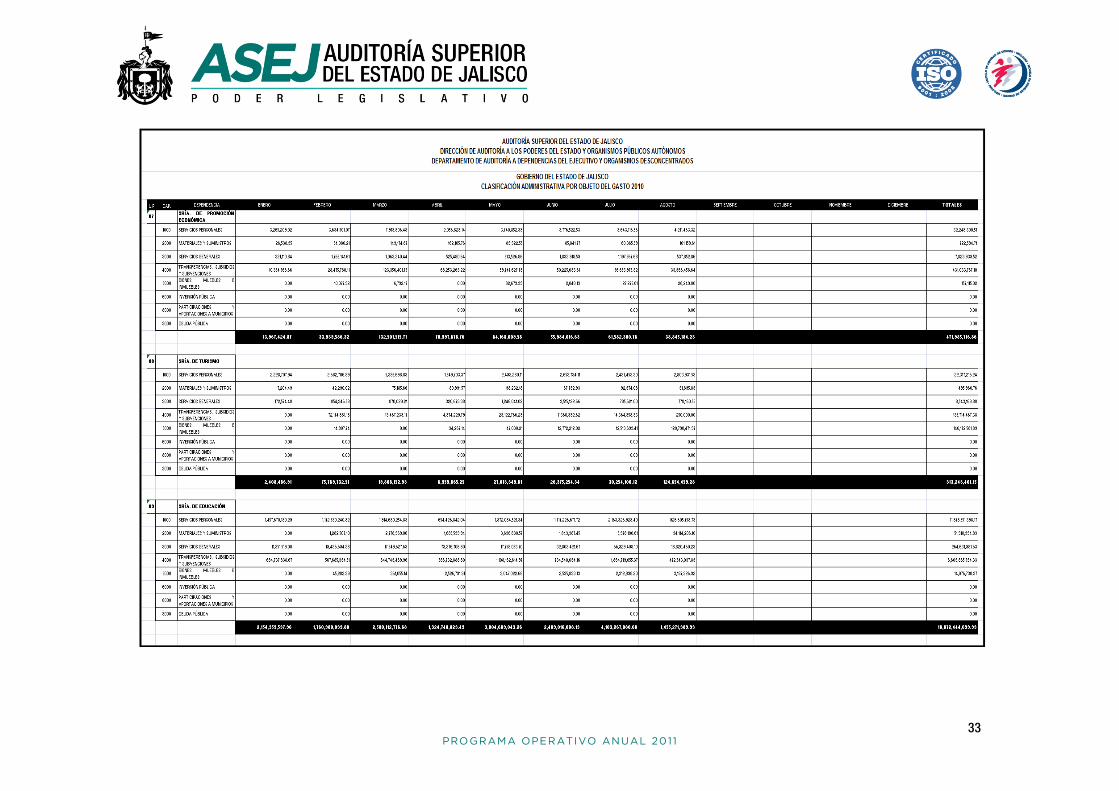

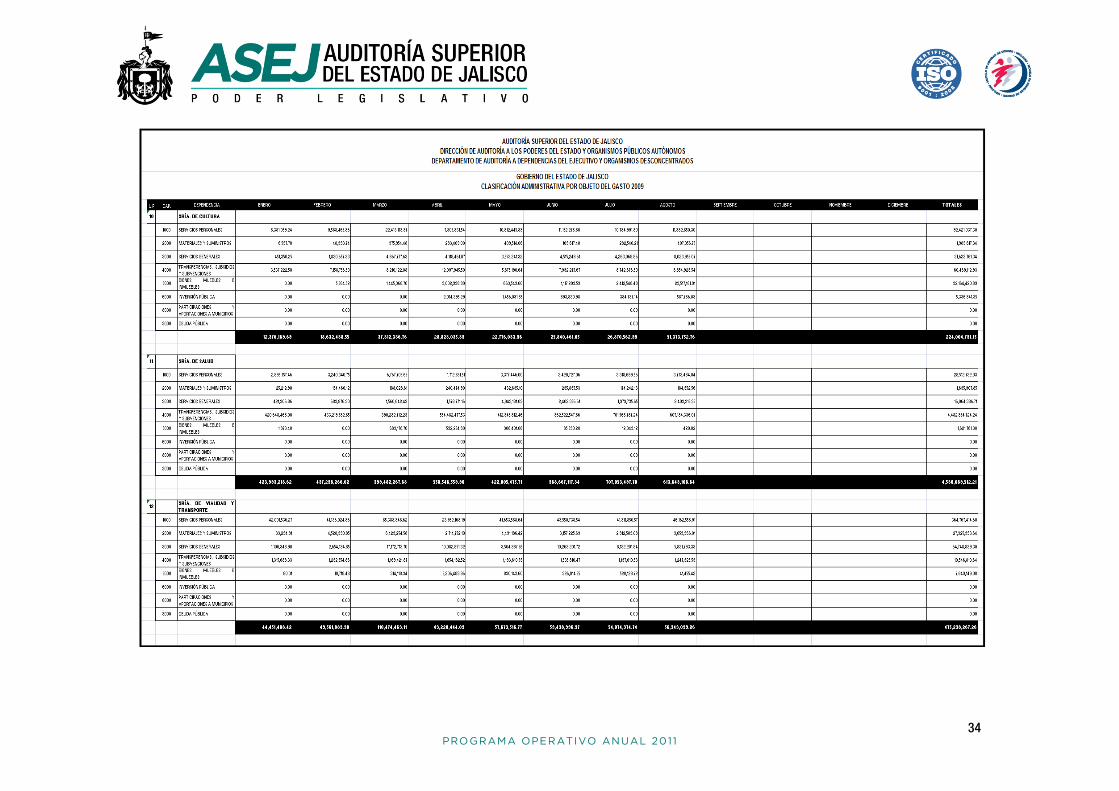

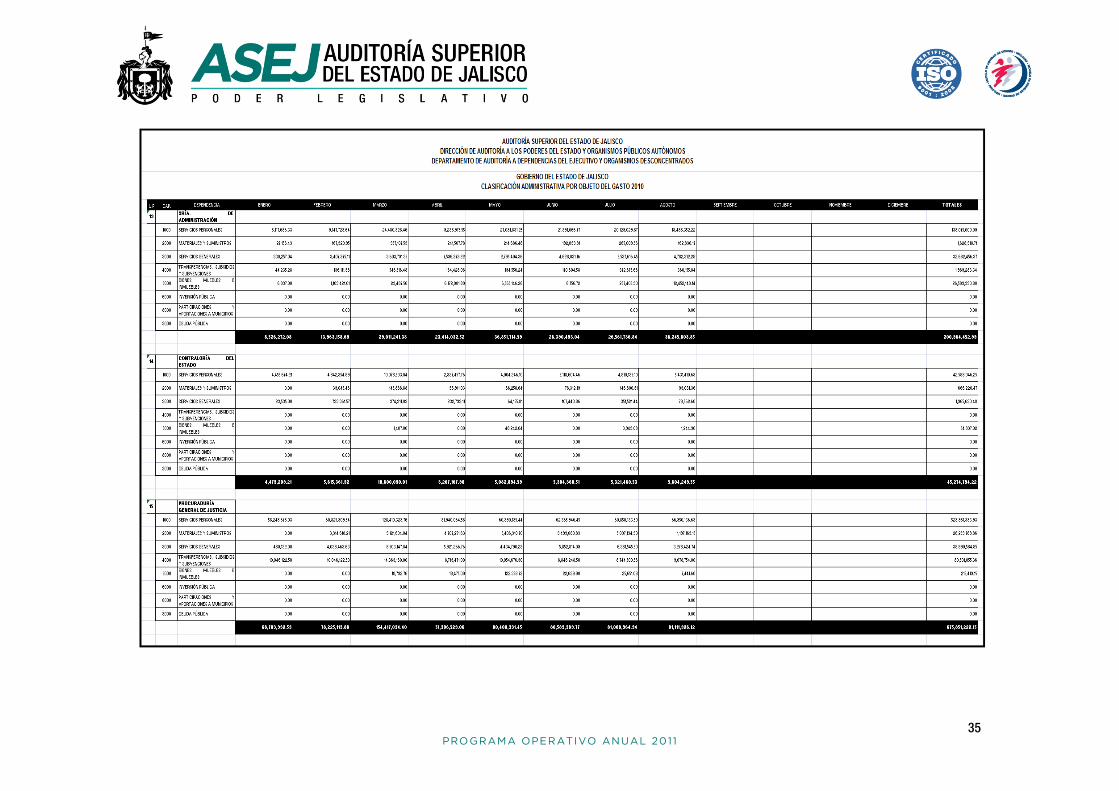

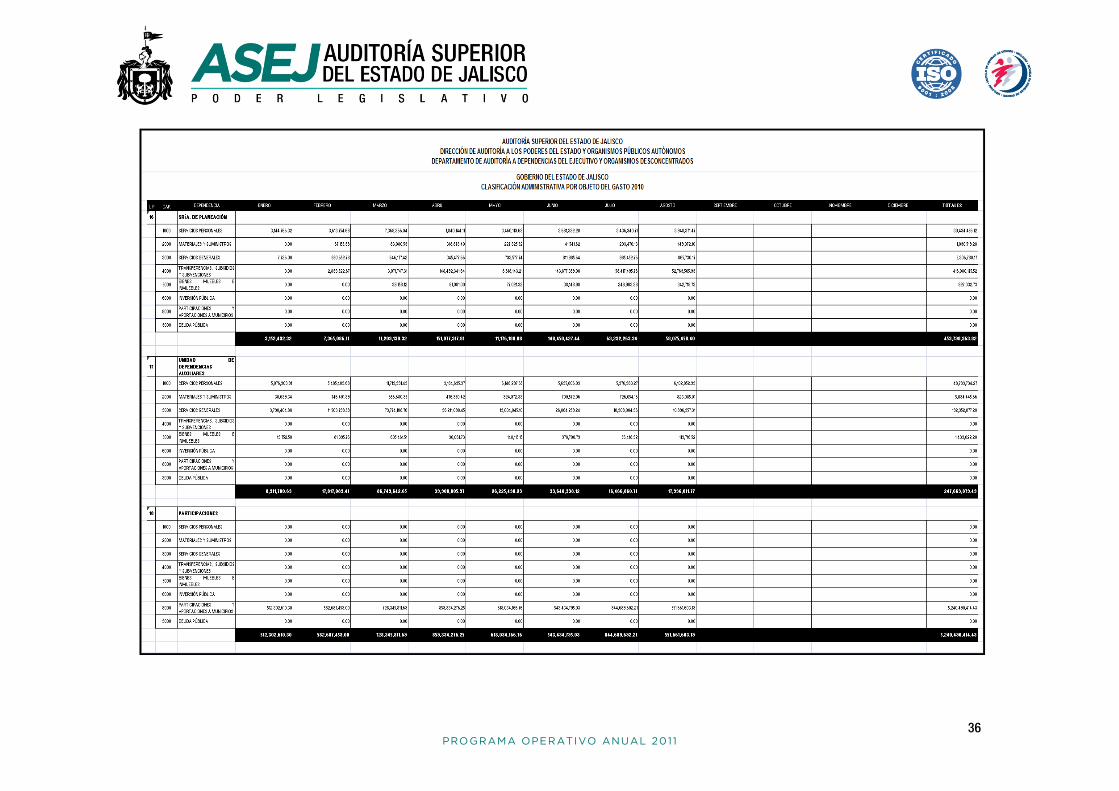

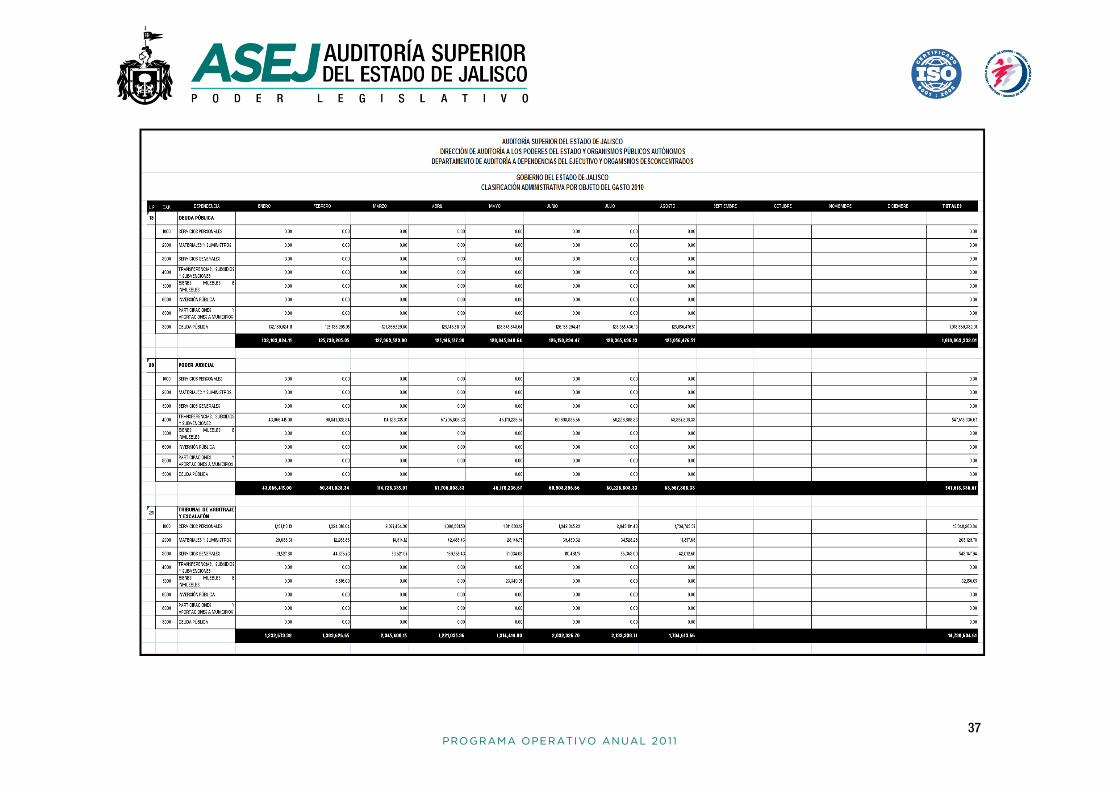

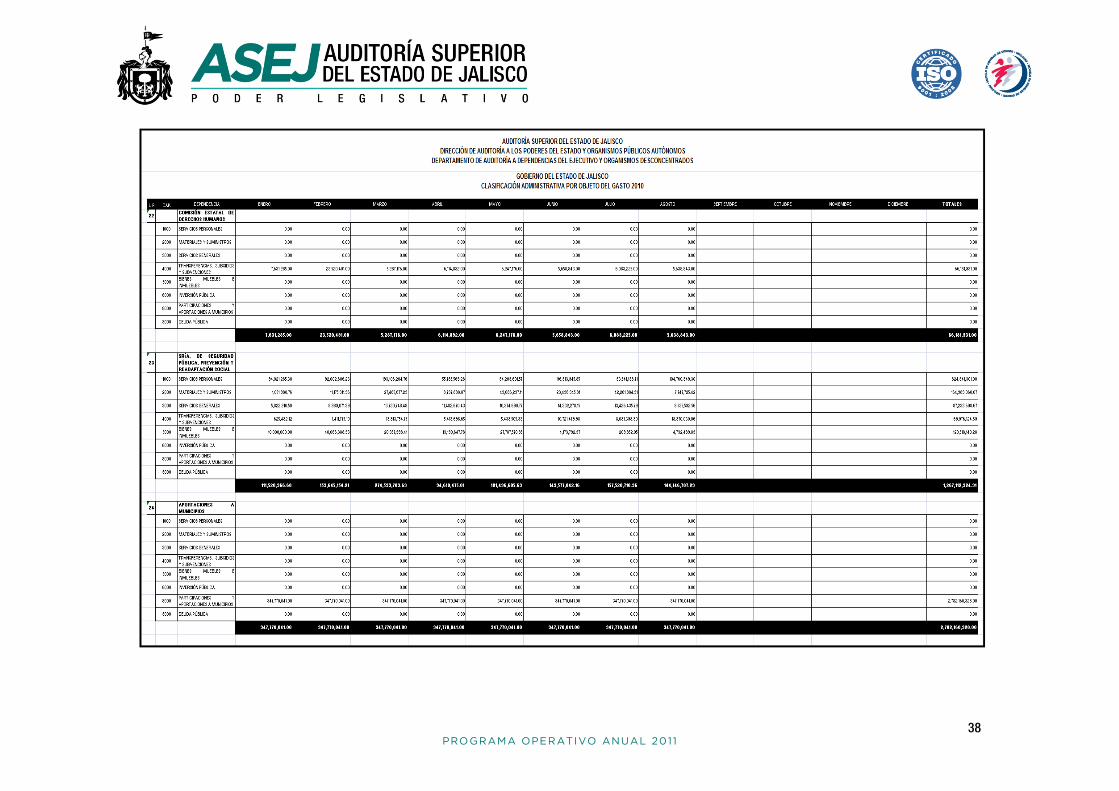

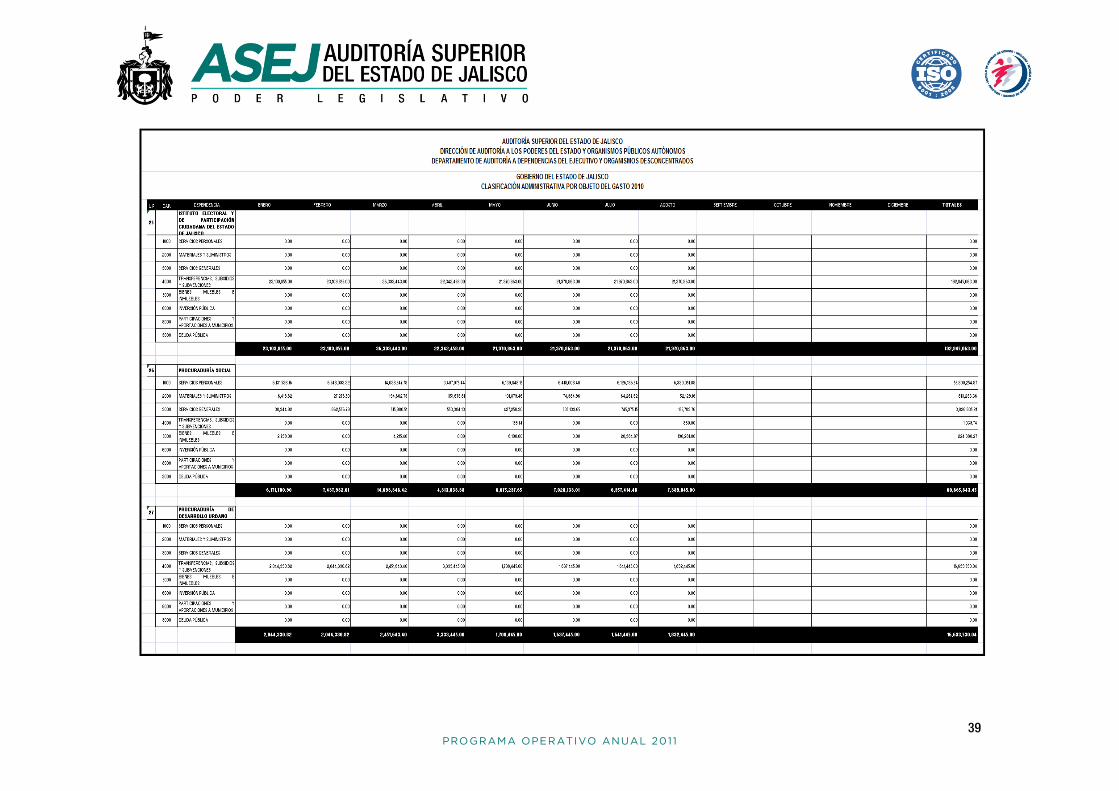

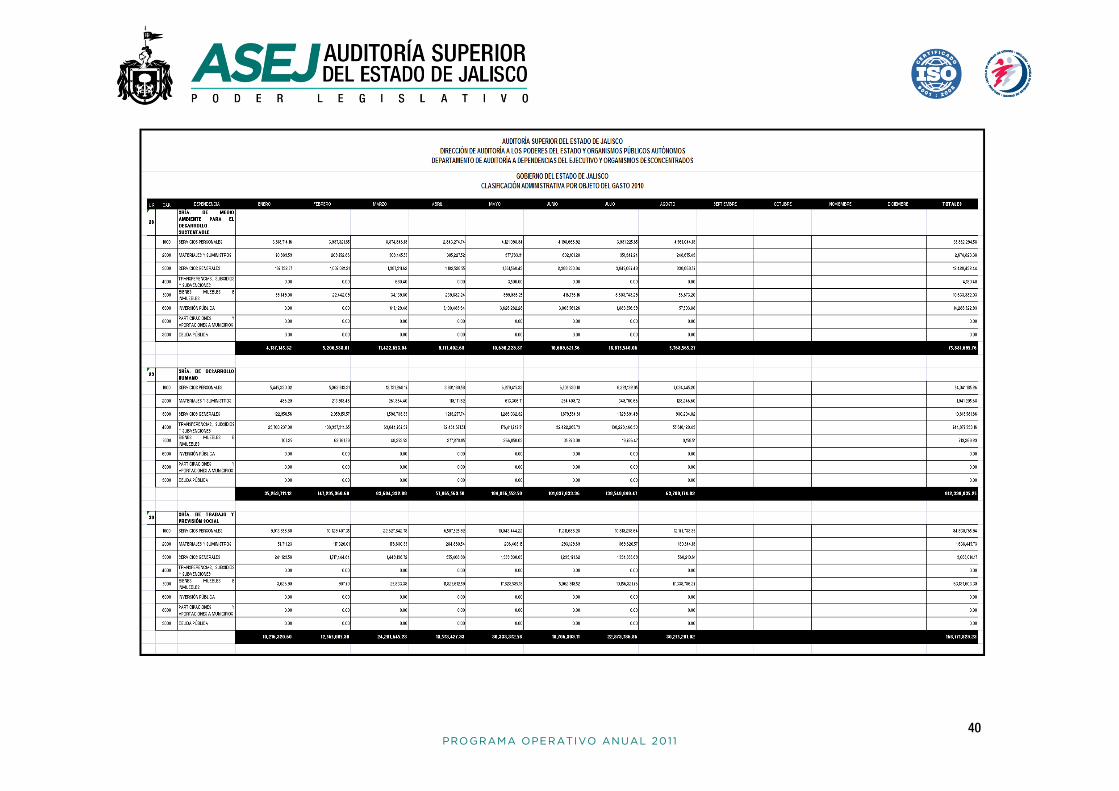

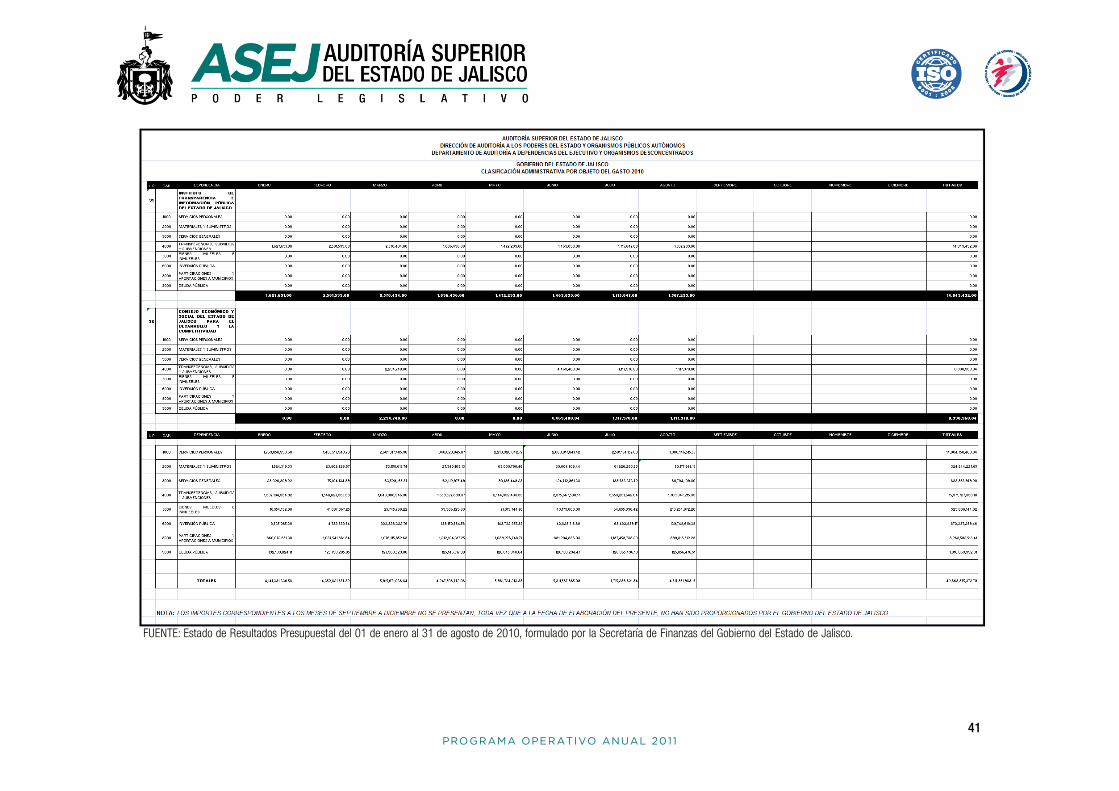

Revisar que la Tesorería de la Federación haya hecho entrega de los recursos en tiempo y forma, dando cumplimiento a la calendarización que para tal efecto se haya publicado, así como a los montos establecidos en el Decreto del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal de 2010. Egresos Verificar la estricta observancia de las disposiciones legales en materia de ejercicio del Presupuesto de Egresos, mediante la revisión de los procedimientos de adquisiciones de bienes y servicios y de contratación de obra pública; la autenticidad de las operaciones, la debida comprobación documental, su registro contable, la afectación presupuestal y la justificación del gasto. Revisión de nómina.- Verificar que los pagos realizados se hubieran efectuado a personal que realmente tenga una relación laboral con el Poder Ejecutivo del Estado; que se cumpla con el tabulador de sueldos y la plantilla correspondiente. Así mismo, que se reintegren los cheques emitidos posteriormente al movimiento de baja del personal y constatar que los cheques aparezcan cancelados en nóminas. Procedimientos de adquisiciones de bienes y servicios.- Revisar los procedimientos realizados por la Secretaría de Administración, ya que por disposición legal es el área a la que le compete efectuar las adquisiciones. Ampliaciones al presupuesto de egresos.- Llevar a cabo revisión a todas las ampliaciones autorizadas por el H. Congreso del Estado, así como los acuerdos expedidos por el Ejecutivo del Estado. Transferencias.- Verificar las transferencias de partidas autorizadas por el Secretario de Finanzas y por el C. Gobernador del Estado, a efecto de constatar que se hubiesen realizado de conformidad con las disposiciones legales aplicables. Inversión Pública.- Se efectuará una selección de partidas de las dependencias involucradas en este rubro de acuerdo a lo autorizado en el Presupuesto de Egresos, tomando como base su naturaleza y el monto ejercido. Deuda Pública.- Se verificará que los pagos por concepto de deuda pública se realizaron conforme a lo previsto y en cumplimiento de las disposiciones legales aplicables. A continuación, se presenta de manera detallada lo erogado por el Gobierno del Estado de Jalisco, primeramente por unidad presupuestal, así como atendiendo a la clasificación administrativa por objeto del gasto.

31 PROGRAMA OPERATIVO ANUAL 2011

32 PROGRAMA OPERATIVO ANUAL 2011

33 PROGRAMA OPERATIVO ANUAL 2011

34 PROGRAMA OPERATIVO ANUAL 2011

35 PROGRAMA OPERATIVO ANUAL 2011

36 PROGRAMA OPERATIVO ANUAL 2011

37 PROGRAMA OPERATIVO ANUAL 2011

38 PROGRAMA OPERATIVO ANUAL 2011

39 PROGRAMA OPERATIVO ANUAL 2011

40 PROGRAMA OPERATIVO ANUAL 2011

41 PROGRAMA OPERATIVO ANUAL 2011

FUENTE: Estado de Resultados Presupuestal del 01 de enero al 31 de agosto de 2010, formulado por la Secretaría de Finanzas del Gobierno del Estado de Jalisco.

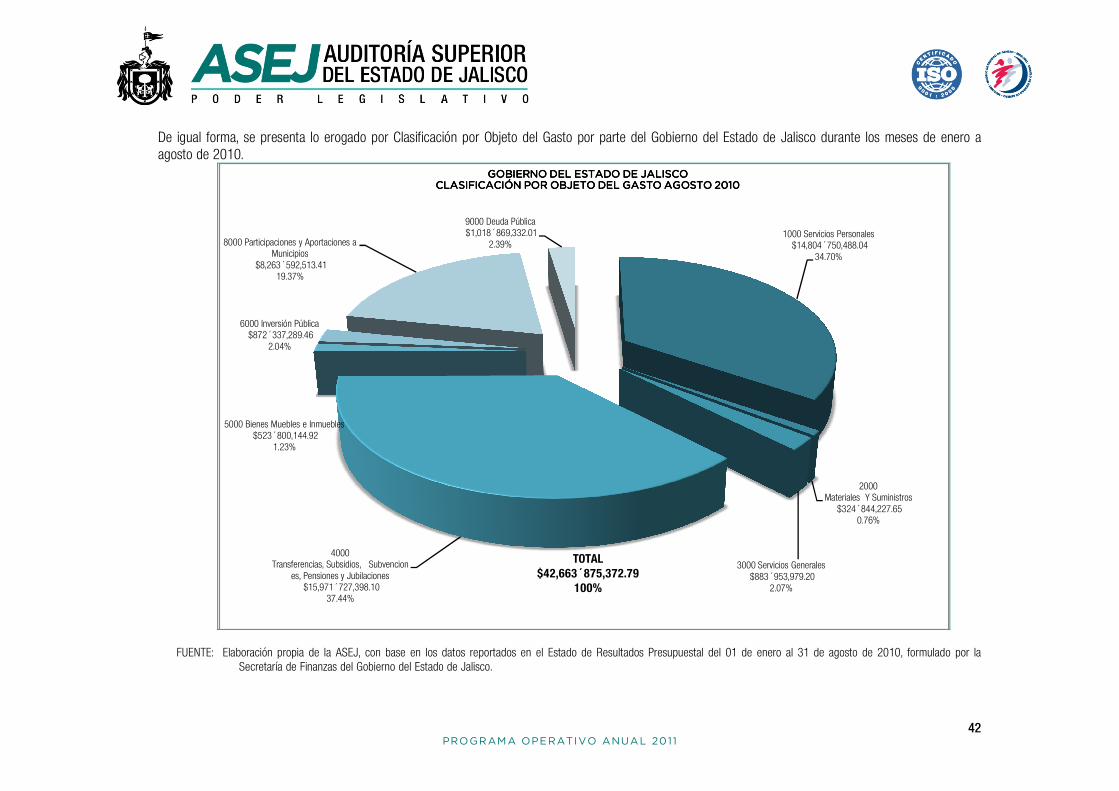

De igual forma, se presenta lo erogado por Clasificación por Objeto del Gasto por parte del Gobierno del Estado de Jalisco duagosto de 2010.

FUENTE: Elaboración propia de la ASEJ, con base en los datos reportados en el Estado de Resultados Presupuestal del 01 de enero al 31 de agosto de 2010, fo

Secretaría de Finanzas del Gobierno del Estado de Jalisco.

4000 Transferencias, Subsidios, Subvencion

es, Pensiones y Jubilaciones$15,971´727,398.10

37.44%

5000 Bienes Muebles e Inmuebles$523´800,144.92

1.23%

6000 Inversión Pública$872´337,289.46

2.04%

8000 Participaciones y Aportaciones a Municipios

$8,263´592,513.41 19.37%

CLASIFICACIÓN POR OBJETO DEL GASTO AGOSTO 2010CLASIFICACIÓN POR OBJETO DEL GASTO AGOSTO 2010CLASIFICACIÓN POR OBJETO DEL GASTO AGOSTO 2010CLASIFICACIÓN POR OBJETO DEL GASTO AGOSTO 2010

PROGRAMA OPERATIVO ANUAL 2011

De igual forma, se presenta lo erogado por Clasificación por Objeto del Gasto por parte del Gobierno del Estado de Jalisco durante los meses de enero a

la ASEJ, con base en los datos reportados en el Estado de Resultados Presupuestal del 01 de enero al 31 de agosto de 2010, foSecretaría de Finanzas del Gobierno del Estado de Jalisco.

1000 Servicios Personales$14,804´750,488.04

34.70%

Materiales Y Suministros

3000 Servicios Generales$883´953,979.20

2.07%

9000 Deuda Pública$1,018´869,332.01

2.39%

TOTAL$42,663´875,372.79

100%

GOBIERNO DEL ESTADO DE JALISCOGOBIERNO DEL ESTADO DE JALISCOGOBIERNO DEL ESTADO DE JALISCOGOBIERNO DEL ESTADO DE JALISCOCLASIFICACIÓN POR OBJETO DEL GASTO AGOSTO 2010CLASIFICACIÓN POR OBJETO DEL GASTO AGOSTO 2010CLASIFICACIÓN POR OBJETO DEL GASTO AGOSTO 2010CLASIFICACIÓN POR OBJETO DEL GASTO AGOSTO 2010

42

rante los meses de enero a

la ASEJ, con base en los datos reportados en el Estado de Resultados Presupuestal del 01 de enero al 31 de agosto de 2010, formulado por la

1000 Servicios Personales750,488.04

34.70%

2000 Materiales Y Suministros

$324´844,227.65 0.76%

43 PROGRAMA OPERATIVO ANUAL 2011

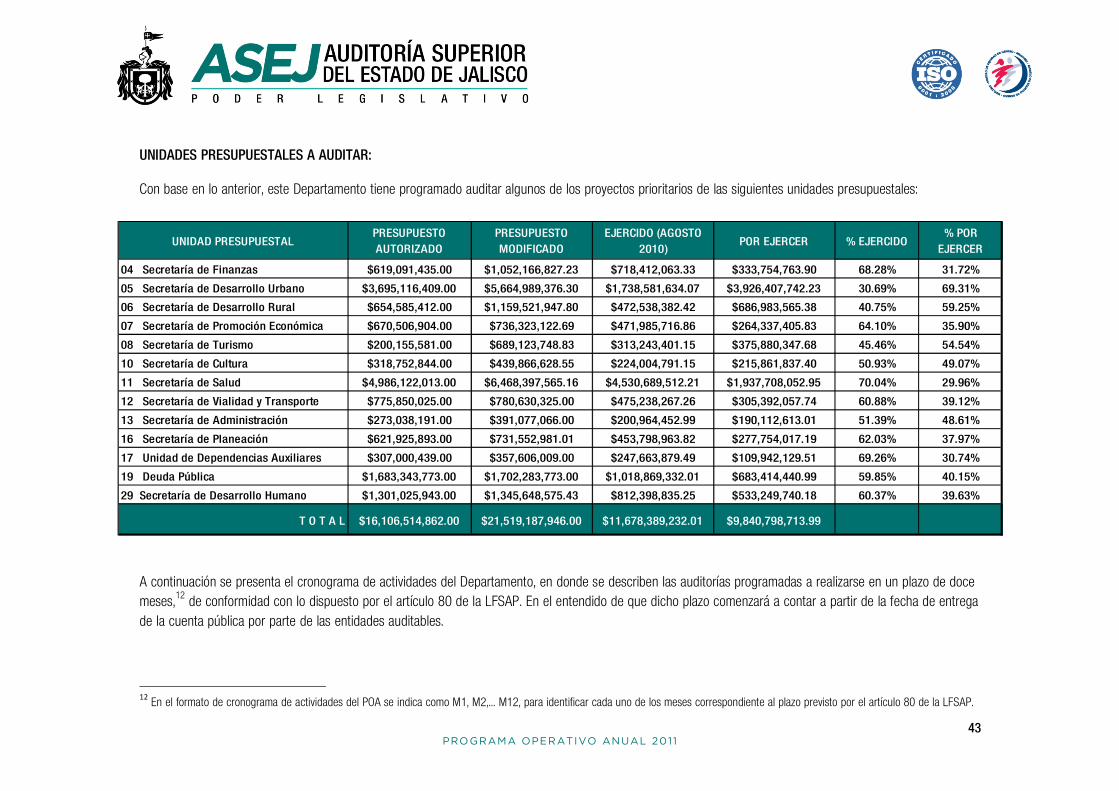

UNIDADES PRESUPUESTALES A AUDITAR: Con base en lo anterior, este Departamento tiene programado auditar algunos de los proyectos prioritarios de las siguientes unidades presupuestales:

Sria de Salud

A continuación se presenta el cronograma de actividades del Departamento, en donde se describen las auditorías programadas a realizarse en un plazo de doce meses,12 de conformidad con lo dispuesto por el artículo 80 de la LFSAP. En el entendido de que dicho plazo comenzará a contar a partir de la fecha de entrega de la cuenta pública por parte de las entidades auditables.

12

En el formato de cronograma de actividades del POA se indica como M1, M2,… M12, para identificar cada uno de los meses correspondiente al plazo previsto por el artículo 80 de la LFSAP.

04 Secretaría de Finanzas $619,091,435.00 $1,052,166,827.23 $718,412,063.33 $333,754,763.90 68.28% 31.72%

05 Secretaría de Desarrollo Urbano $3,695,116,409.00 $5,664,989,376.30 $1,738,581,634.07 $3,926,407,742.23 30.69% 69.31%

06 Secretaría de Desarrollo Rural $654,585,412.00 $1,159,521,947.80 $472,538,382.42 $686,983,565.38 40.75% 59.25%

07 Secretaría de Promoción Económica $670,506,904.00 $736,323,122.69 $471,985,716.86 $264,337,405.83 64.10% 35.90%

08 Secretaría de Turismo $200,155,581.00 $689,123,748.83 $313,243,401.15 $375,880,347.68 45.46% 54.54%

10 Secretaría de Cultura $318,752,844.00 $439,866,628.55 $224,004,791.15 $215,861,837.40 50.93% 49.07%

11 Secretaría de Salud $4,986,122,013.00 $6,468,397,565.16 $4,530,689,512.21 $1,937,708,052.95 70.04% 29.96%

12 Secretaría de Vialidad y Transporte $775,850,025.00 $780,630,325.00 $475,238,267.26 $305,392,057.74 60.88% 39.12%

13 Secretaría de Administración $273,038,191.00 $391,077,066.00 $200,964,452.99 $190,112,613.01 51.39% 48.61%

16 Secretaría de Planeación $621,925,893.00 $731,552,981.01 $453,798,963.82 $277,754,017.19 62.03% 37.97%

17 Unidad de Dependencias Auxiliares $307,000,439.00 $357,606,009.00 $247,663,879.49 $109,942,129.51 69.26% 30.74%

19 Deuda Pública $1,683,343,773.00 $1,702,283,773.00 $1,018,869,332.01 $683,414,440.99 59.85% 40.15%

29 Secretaría de Desarrollo Humano $1,301,025,943.00 $1,345,648,575.43 $812,398,835.25 $533,249,740.18 60.37% 39.63%

T O T A L $16,106,514,862.00 $21,519,187,946.00 $11,678,389,232.01 $9,840,798,713.99

% POR

EJERCERUNIDAD PRESUPUESTAL

PRESUPUESTO

MODIFICADO

PRESUPUESTO

AUTORIZADO

EJERCIDO (AGOSTO

2010)POR EJERCER % EJERCIDO

44 PROGRAMA OPERATIVO ANUAL 2011

NO.META / ALCANCE

M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

1 1 X X X X X X X X X X X X

DESCRIPCIÓN DE LAS ACTIVIDADES

Auditoría a la cuenta pública del Poder Ejecutivo del Estado de Jalisco correspondiente al ejercicio fiscal 2010.

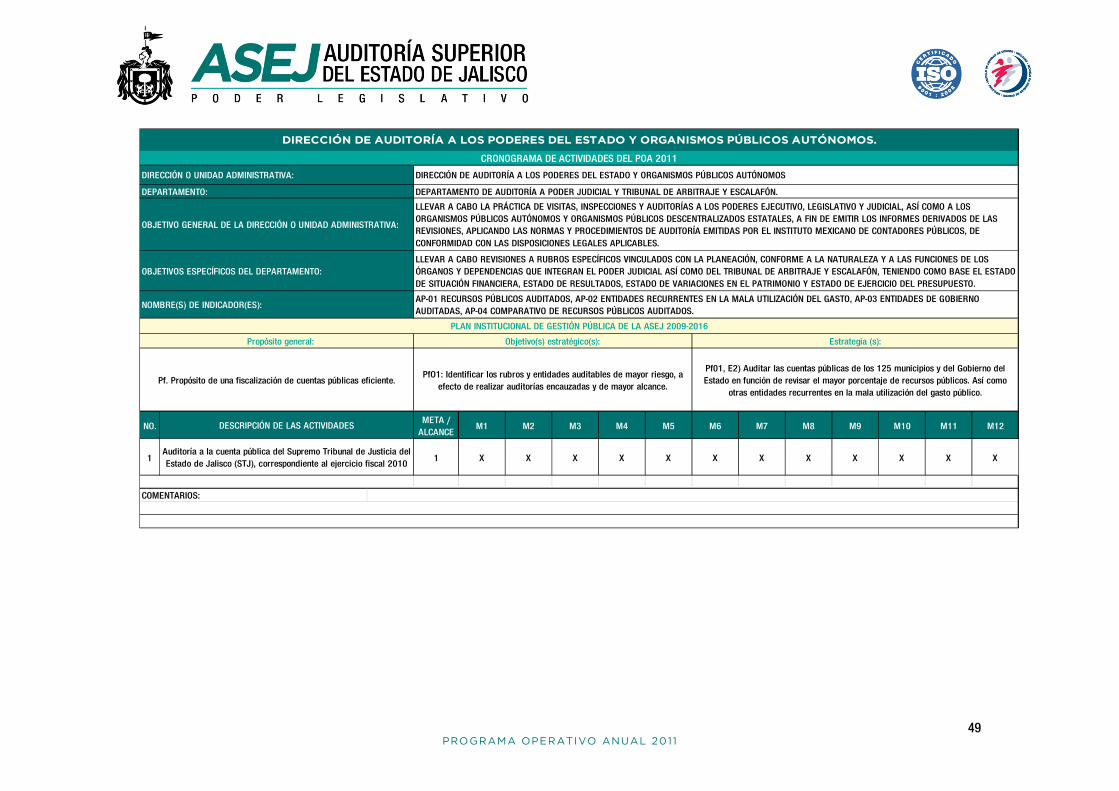

COMENTARIOS:

PLAN INSTITUCIONAL DE GESTIÓN PÚBLICA DE LA ASEJ 2009-2016

Propósito general: Objetivo(s) estratégico(s): Estrategia (s):

Pf. Propósito de una fiscalización de cuentas públicas eficiente.PfO1: Identificar los rubros y entidades auditables de mayor riesgo, a

efecto de realizar auditorías encauzadas y de mayor alcance.

Pf01, E2) Auditar las cuentas públicas de los 125 municipios y del Gobierno del Estado en función de revisar el mayor porcentaje de recursos públicos. Así como

otras entidades recurrentes en la mala utilización del gasto público.

OBJETIVO GENERAL DE LA DIRECCIÓN O UNIDAD ADMINISTRATIVA:

LLEVAR A CABO LA PRÁCTICA DE VISITAS, INSPECCIONES Y AUDITORÍAS A LOS PODERES EJECUTIVO, LEGISLATIVO Y JUDICIAL, ASÍ COMO A LOSORGANISMOS PÚBLICOS AUTÓNOMOS Y ORGANISMOS PÚBLICOS DESCENTRALIZADOS ESTATALES, A FIN DE EMITIR LOS INFORMES DERIVADOS DE LASREVISIONES, APLICANDO LAS NORMAS Y PROCEDIMIENTOS DE AUDITORÍA EMITIDAS POR EL INSTITUTO MEXICANO DE CONTADORES PÚBLICOS, DECONFORMIDAD CON LAS DISPOSICIONES LEGALES APLICABLES.

OBJETIVOS ESPECÍFICOS DEL DEPARTAMENTO:

EFECTUAR LA REVISIÓN DE LA CUENTA PÚBLICA DEL PODER EJECUTIVO DEL ESTADO, CORRESPONDIENTE AL PERÍODO COMPRENDIDO DEL 01 DE ENEROAL 31 DE DICIEMBRE DE 2010, A EFECTO DE VERIFICAR SI EL INGRESO SE OBTUVO DE LA APLICACIÓN ESTRICTA DE LA LEY DE INGRESOS Y CONFORME ALO ESTABLECIDO EN EL PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL 2010; COMPROBAR SI LAS EROGACIONES SEAJUSTARON AL PRESUPUESTO DE EGRESOS DEL GOBIERNO DEL ESTADO DE JALISCO PARA EL EJERCICIO FISCAL 2010 Y SI SE CUMPLIÓ CON LASDISPOSICIONES LEGALES APLICABLES EN MATERIA DE ADQUISICIONES Y DE EJERCICIO DEL GASTO.

NOMBRE(S) DE INDICADOR(ES):AP-01 RECURSOS PÚBLICOS AUDITADOS, AP-02 ENTIDADES RECURRENTES EN LA MALA UTILIZACIÓN DEL GASTO, AP-03 ENTIDADES DE GOBIERNOAUDITADAS, AP-04 COMPARATIVO DE RECURSOS PÚBLICOS AUDITADOS.

DIRECCIÓN DE AUDITORÍA A LOS PODERES DEL ESTADO Y ORGANISMOS PÚBLICOS AUTÓNOMOS

CRONOGRAMA DE ACTIVIDADES DEL POA 2011

DIRECCIÓN O UNIDAD ADMINISTRATIVA: DIRECCIÓN DE AUDITORÍA A LOS PODERES DEL ESTADO Y ORGANISMOS PÚBLICOS AUTÓNOMOS.

DEPARTAMENTO: DEPARTAMENTO DE AUDITORÍA A DEPENDENCIAS DEL EJECUTIVO Y ORGANISMOS DESCONCENTRADOS.

45 PROGRAMA OPERATIVO ANUAL 2011

DEPARTAMENTO DE AUDITORÍA A ORGANISMOS PÚBLICOS DESCENTRALIZADOS Y FIDEICOMISOS PÚBLICOS OBJETIVOS ESPECÍFICOS

� Efectuar los trabajos de auditoría de las cuentas públicas de acuerdo con los procedimientos, métodos y sistemas necesarios para la revisión, examen y fiscalización de los organismos seleccionados, presentados de conformidad a las disposiciones vigentes de ese ejercicio y de acuerdo a las Normas de Información Financiera, así como a la Ley General de Contabilidad Gubernamental.

� Llevar a cabo revisiones a rubros específicos vinculados con la planeación, conforme a la naturaleza y a las funciones de los organismos, teniendo como base el estado de situación financiera, estado de resultados, estado de variaciones en el patrimonio y estado de ejercicio del presupuesto.

� Emprender acciones para efectuar los trabajos de auditoría pública en forma rápida y oportuna, al incrementar la calidad a través de la supervisión constante del trabajo realizado por los auditores, en función de los objetivos planeados.

� Aplicar los procedimientos de auditoría para la verificación analítica vinculada al aspecto contable, administrativo, financiero-presupuestal, fiscal, legal y programático de las cuentas seleccionadas, con apego a las disposiciones normativas y conforme a los criterios de austeridad, racionalidad y disciplina presupuestaria, así como revisar el cumplimiento o seguimiento de programas, proyectos o compromisos adoptados.

� Verificar que los sujetos auditables hayan recaudado, manejado, administrado o ejercido recursos públicos conforme a los programas aprobados y montos autorizados, aunado a que los egresos con cargo a las partidas correspondientes, se efectúen con apego a las disposiciones legales aplicables en la materia.

� Cerciorarse del origen del organismo de conformidad a la fundamentación legal y conocer las disposiciones generales, objetivos, órganos de gobierno y patrimonio.

� Comprobar que las operaciones que realicen las entidades auditables, sean acorde con sus leyes de ingresos, presupuestos de egresos y de conformidad con las demás disposiciones legales aplicables en la materia.

� Establecer los procedimientos de auditoría que van a emplearse en la revisión y análisis de la diversa documentación solicitada.

� Comprobar que las inversiones y gastos autorizados a las entidades auditables y a los sujetos auditables, se hayan aplicado legal y eficientemente al logro de los objetivos y metas de los programas aprobados, a través de la prestación de los servicios públicos, bienes adquiridos y servicios contratados.

� Verificar que el registro se efectúe en tiempo y en forma, con la justificación del gasto y el respaldo de los documentos comprobatorios, así como el acatamiento de las disposiciones legales que regulan la operación y funcionamiento de los sujetos fiscalizados; obteniendo en el desarrollo de la revisión, la máxima eficiencia, eficacia y efectividad con apego a las normas y procedimientos de auditoría y normas para atestiguar, en las normas de

46 PROGRAMA OPERATIVO ANUAL 2011

información financiera, en la Ley General de Contabilidad Gubernamental y demás disposiciones legales, conociendo en cualquier momento el avance de la auditoría en sus diferentes etapas.

� Formular pliegos de observaciones y de recomendaciones que incidan en la mejora de los procesos, así como efectuar la notificación correspondiente en los tiempos establecidos.

� Emitir los proyectos de informes finales de auditoría que resulten, así como remitirlos en tiempo y forma al área competente.

� Realizar el seguimiento al cumplimiento de las recomendaciones emitidas.

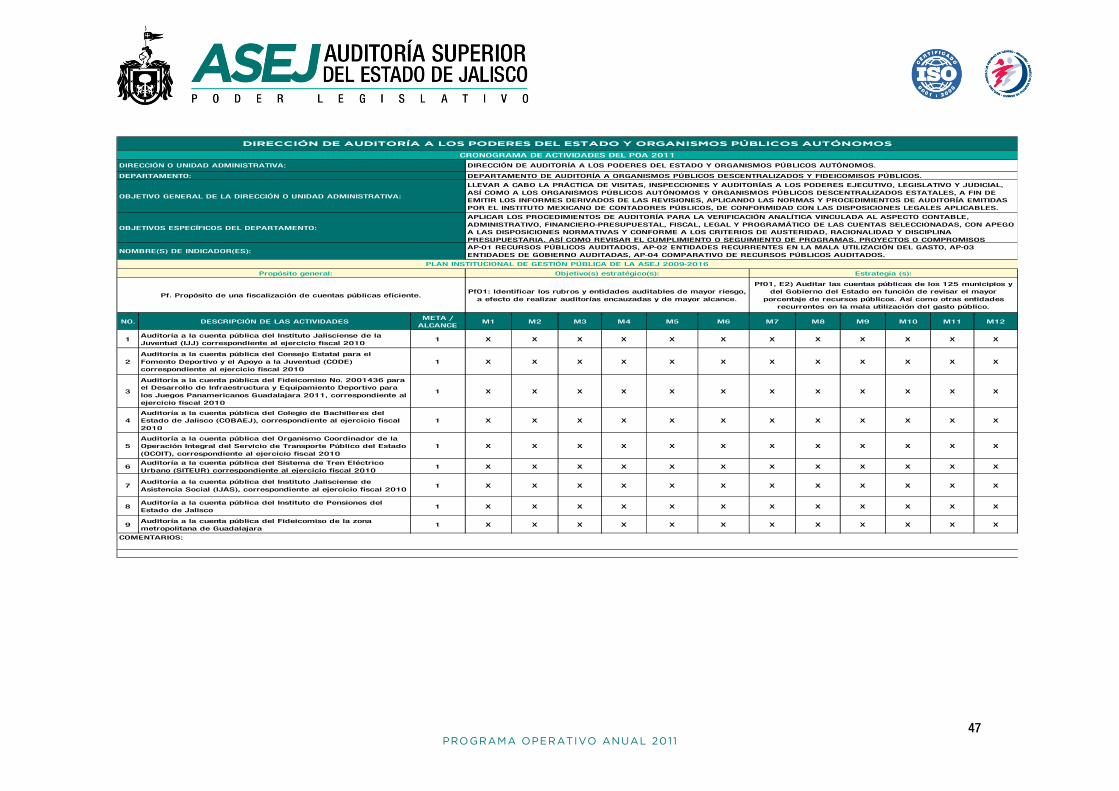

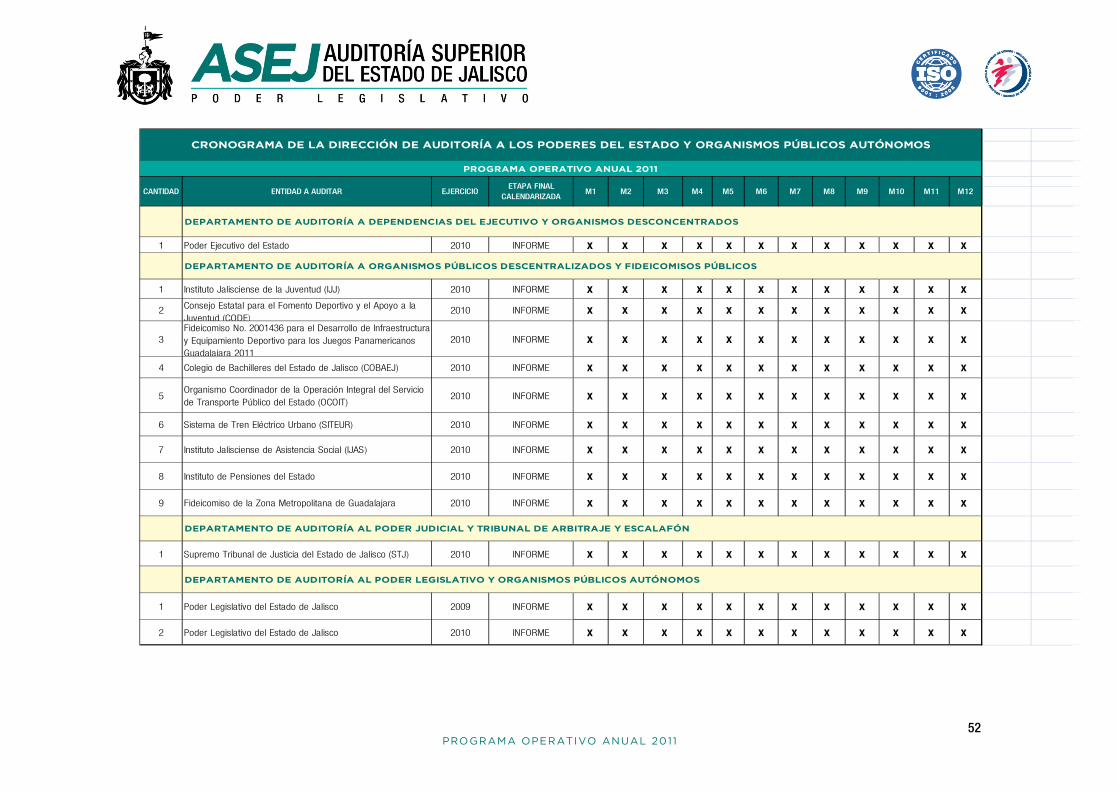

1. ENTIDADES A AUDITAR

1. Instituto Jalisciense de la Juventud (IJJ)

2. Consejo Estatal para el Fomento Deportivo y el Apoyo a la Juventud (CODE)

3. Fideicomiso No. 2001436 para el Desarrollo de Infraestructura y Equipamiento Deportivo para los Juegos Panamericanos Guadalajara 2011.

4. Colegio de Bachilleres del Estado de Jalisco (COBAEJ)

5. Organismo Coordinador de la Operación Integral del Servicio de Transporte Público del Estado (OCOIT)

6. Sistema de Tren Eléctrico Urbano (SITEUR)

7. Instituto Jalisciense de Asistencia Social (IJAS)

8. Instituto de Pensiones del Estado

9. Fideicomiso de la Zona Metropolitana de Guadalajara

Las entidades sujetas a revisión fueron seleccionadas en función de los criterios siguientes: se tomó como base los programas del Gobierno del Estado, verificando cuáles organismos públicos descentralizados recibieron recursos en el ejercicio 2010, así como el monto asignado en su presupuesto, el resultado de las revisiones anteriores, tiempo transcurrido desde la última auditoría, entre otros; y tomando en cuenta los recursos humanos necesarios, se presenta el siguiente cronograma de actividades del POA 2011:

47 PROGRAMA OPERATIVO ANUAL 2011

NO. DESCRIPCIÓN DE LAS ACTIVIDADESMETA / ALCANCE

M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

1Auditoría a la cuenta pública del Instituto Jalisciense de la Juventud (IJJ) correspondiente al ejercicio fiscal 2010

1 X X X X X X X X X X X X

2

Auditoría a la cuenta pública del Consejo Estatal para el

Fomento Deportivo y el Apoyo a la Juventud (CODE) correspondiente al ejercicio fiscal 2010

1 X X X X X X X X X X X X

3

Auditoría a la cuenta pública del Fideicomiso No. 2001436 para el Desarrollo de Infraestructura y Equipamiento Deportivo para

los Juegos Panamericanos Guadalajara 2011, correspondiente al ejercicio fiscal 2010

1 X X X X X X X X X X X X

4Auditoría a la cuenta pública del Colegio de Bachilleres del Estado de Jalisco (COBAEJ), correspondiente al ejercicio fiscal

2010

1 X X X X X X X X X X X X

5Auditoría a la cuenta pública del Organismo Coordinador de la Operación Integral del Servicio de Transporte Público del Estado

(OCOIT), correspondiente al ejercicio fiscal 2010

1 X X X X X X X X X X X X

6Auditoría a la cuenta pública del Sistema de Tren Eléctrico

Urbano (SITEUR) correspondiente al ejercicio fiscal 20101 X X X X X X X X X X X X

7Auditoría a la cuenta pública del Instituto Jalisciense de

Asistencia Social (IJAS), correspondiente al ejercicio fiscal 20101 X X X X X X X X X X X X

8Auditoría a la cuenta pública del Instituto de Pensiones del Estado de Jalisco

1 X X X X X X X X X X X X

9Auditoría a la cuenta pública del Fideicomiso de la zona metropolitana de Guadalajara

1 X X X X X X X X X X X X

COMENTARIOS:

PLAN INSTITUCIONAL DE GESTIÓN PÚBLICA DE LA ASEJ 2009-2016

Propósito general: Estrategia (s):Objetivo(s) estratégico(s):

Pf. Propósito de una fiscalización de cuentas públicas eficiente.PfO1: Identificar los rubros y entidades auditables de mayor riesgo,

a efecto de realizar auditorías encauzadas y de mayor alcance.

Pf01, E2) Auditar las cuentas públicas de los 125 municipios y del Gobierno del Estado en función de revisar el mayor

porcentaje de recursos públicos. Así como otras entidades recurrentes en la mala utilización del gasto público.

OBJETIVO GENERAL DE LA DIRECCIÓN O UNIDAD ADMINISTRATIVA:

LLEVAR A CABO LA PRÁCTICA DE VISITAS, INSPECCIONES Y AUDITORÍAS A LOS PODERES EJECUTIVO, LEGISLATIVO Y JUDICIAL,

ASÍ COMO A LOS ORGANISMOS PÚBLICOS AUTÓNOMOS Y ORGANISMOS PÚBLICOS DESCENTRALIZADOS ESTATALES, A FIN DE EMITIR LOS INFORMES DERIVADOS DE LAS REVISIONES, APLICANDO LAS NORMAS Y PROCEDIMIENTOS DE AUDITORÍA EMITIDAS

POR EL INSTITUTO MEXICANO DE CONTADORES PÚBLICOS, DE CONFORMIDAD CON LAS DISPOSICIONES LEGALES APLICABLES.

OBJETIVOS ESPECÍFICOS DEL DEPARTAMENTO: