Procesos Estocásticos - matematicas.unex.esmatematicas.unex.es/~paloma/HTM/PROBLEMA.pdf ·...

33

university-logo Martingalas Procesos Estocásticos Licenciatura en Matemáticas, 2010/11 Paloma Pérez Fernández Departamento de Matemáticas Universidad de Extremadura Paloma Pérez Fernández TEMA 2. Teoría L 2 de Procesos Estocásticos: Funciones de Covarianza

Transcript of Procesos Estocásticos - matematicas.unex.esmatematicas.unex.es/~paloma/HTM/PROBLEMA.pdf ·...

university-logo

Martingalas

Procesos EstocásticosLicenciatura en Matemáticas, 2010/11

Paloma Pérez Fernández

Departamento de MatemáticasUniversidad de Extremadura

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

Martingalas

Índice

1 MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

Repaso: Esperanza condicional

Sean (Ω,A,P) un e.p., B una sub- σ-álgebra de A e Y una v.a.r. definida enΩ, no negativa (resp. con esperanza finita). Llamaremos esperanzacondicional de Y respecto a B a cualquier v.a.r. g definida en Ω B-medibleno negativa (resp. con esperanza finita) tal que, para cada B ∈ B∫

BYdP =

∫B

gdP.

Denotaremos E(Y|B) a dicha esperanza condicional. Nótese que más queuna función es una clase de equivalencia de funciones que coinciden c.s..

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

Repaso: Algunas propiedades de la esperanza condicional

Sean Y , Y1 e Y2 v.a.r. definidas en (Ω,A,P) no negativas (resp. conesperanza finita). Entonces

Si C ⊂ B ⊂ A, E(E(Y|B)|C) = E(Y|C)Si Y1 ≤ Y2 entonces E(Y1|B) ≤ E(Y2|B).E(a1Y1 + a2Y2|B) = a1E(Y1|B) + a2E(Y2|B).Si Y1 es B-medible, E(Y1 · Y2|B) = Y1 · E(Y2|B). En particular,E(Y1|B) = Y1

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

Repaso: Desigualdad de Jensen para la esperanza condicional

Sean (Ω,A,P) un e.p., X : (Ω,A) −→ (Ω′,A′) un v.a., C un convexo uniónnumerable creciente de convexos compactos de Rk, ϕ : C −→ R unafunción continua y convexa y Z una v.a. k-dimensional que toma valores enC, P-c.s. Si las v.a. ϕ Z y Z tienen esperanza finita, entonces la v.a. E(Z|X)toma valores en C, PX-c.s. y

ϕ(E(Z|X)) ≤ E(ϕ Z|X).

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

Repaso esperanza condicional

Definición (Esperanza condicional)

Sean (Ω,A,P) un e.p., Y una v.a.r. no negativa (resp. P-integrable), B unasub-σ-álgebra de A y X : (Ω,A) −→ (Ω′,A′) una v.a.. Llamamos (unaversión de la) esperanza condicional de Y respecto de B y la denotamosE(Y|B) a cualquier función f (Ω,A) −→ R, B-medible no negativa (resp.P-integrable) tal que,∫

BY(ω)dP =

∫B

f (ω)dP, ∀B ∈ B.

Llamamos (una versión de la) esperanza condicional de Y respecto de X yla denotamos E(Y|X) a cualquier función f (Ω′,A′) −→ R, no negativa (res.PX-integrable) tal que,∫

X−1(A′)Y(ω)dP =

∫A′

f (x)dPX(x), ∀A′ ∈ A′.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

Introducción1 X1,X2, ... v.a.r. definidas en algún e.p.(Ω,A,P).2 Xn ≡ total de ganancias tras n partidas.3 Antes de la partida (n + 1)-ésima, se suponen conocidas las ganancias

totales en las partidas precedentes y el capital esperado tras esa partidaes E(Xn+1|X1, . . . ,Xn).

4 Si E(Xn+1|X1, . . . ,Xn) = Xn se dice que el juego es justo o equitativo.5 Si E(Xn+1|X1, . . . ,Xn) ≥ Xn, el juego se dice favorable.6 Si E(Xn+1|X1, . . . ,Xn) ≤ Xn, el juego se dice desfavorable.7 Notación: Identificaremos E(Xn+1|X1, . . . ,Xn) con

E(Xn+1|σ(X1, . . . ,Xn)), donde σ(X1, . . . ,Xn) denota la σ-álgebra(X1, . . . ,Xn)−1(Rn) inducida por X1, . . . ,Xn.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

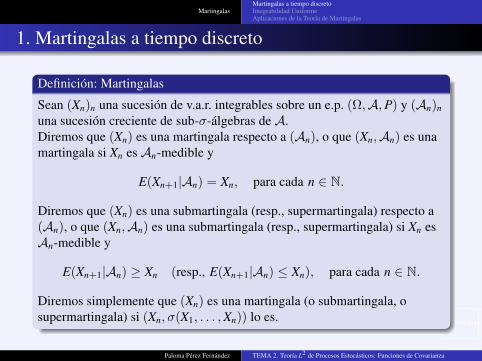

Definición: Martingalas

Sean (Xn)n una sucesión de v.a.r. integrables sobre un e.p. (Ω,A,P) y (An)n

una sucesión creciente de sub-σ-álgebras de A.Diremos que (Xn) es una martingala respecto a (An), o que (Xn,An) es unamartingala si Xn es An-medible y

E(Xn+1|An) = Xn, para cada n ∈ N.

Diremos que (Xn) es una submartingala (resp., supermartingala) respecto a(An), o que (Xn,An) es una submartingala (resp., supermartingala) si Xn esAn-medible y

E(Xn+1|An) ≥ Xn (resp., E(Xn+1|An) ≤ Xn), para cada n ∈ N.

Diremos simplemente que (Xn) es una martingala (o submartingala, osupermartingala) si (Xn, σ(X1, . . . ,Xn)) lo es.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

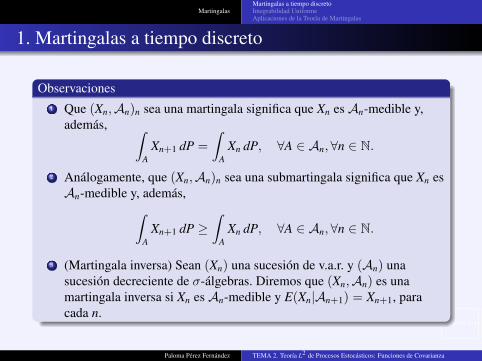

Observaciones1 Que (Xn,An)n sea una martingala significa que Xn es An-medible y,

además, ∫A

Xn+1 dP =

∫A

Xn dP, ∀A ∈ An,∀n ∈ N.

2 Análogamente, que (Xn,An)n sea una submartingala significa que Xn esAn-medible y, además,∫

AXn+1 dP ≥

∫A

Xn dP, ∀A ∈ An,∀n ∈ N.

3 (Martingala inversa) Sean (Xn) una sucesión de v.a.r. y (An) unasucesión decreciente de σ-álgebras. Diremos que (Xn,An) es unamartingala inversa si Xn es An-medible y E(Xn|An+1) = Xn+1, paracada n.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

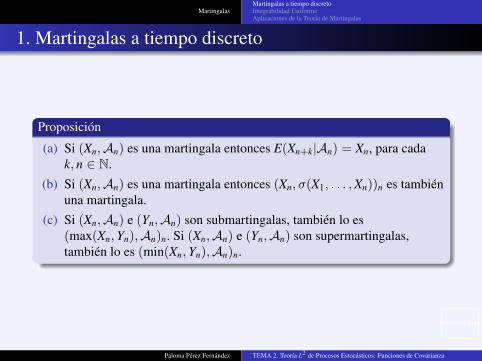

Proposición

(a) Si (Xn,An) es una martingala entonces E(Xn+k|An) = Xn, para cadak, n ∈ N.

(b) Si (Xn,An) es una martingala entonces (Xn, σ(X1, . . . ,Xn))n es tambiénuna martingala.

(c) Si (Xn,An) e (Yn,An) son submartingalas, también lo es(max(Xn,Yn),An)n. Si (Xn,An) e (Yn,An) son supermartingalas,también lo es (min(Xn,Yn),An)n.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

Ejemplos

1) Si X es una v.a.r. P-integrable y hacemos Xn = X, para cada n, entonces(Xn) es una martingala.

2) Si X1 ≤ X2 ≤ X3 ≤ . . . y todas la variables son P-integrables, entonces(Xn) es una submartingala.

3) Sean Y1,Y2, . . . v.a.r. independientes con media nula y hagamosXn =

∑ni=1 Yi. Entonces (Xn) es una martingala pues

E(Xn+1|X1, . . . ,Xn) = E(Xn + Yn+1|X1, . . . ,Xn) = Xn + E(Yn+1) = Xn.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

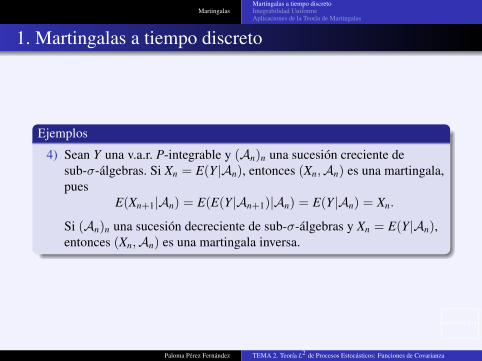

1. Martingalas a tiempo discreto

Ejemplos

4) Sean Y una v.a.r. P-integrable y (An)n una sucesión creciente desub-σ-álgebras. Si Xn = E(Y|An), entonces (Xn,An) es una martingala,pues

E(Xn+1|An) = E(E(Y|An+1)|An) = E(Y|An) = Xn.

Si (An)n una sucesión decreciente de sub-σ-álgebras y Xn = E(Y|An),entonces (Xn,An) es una martingala inversa.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

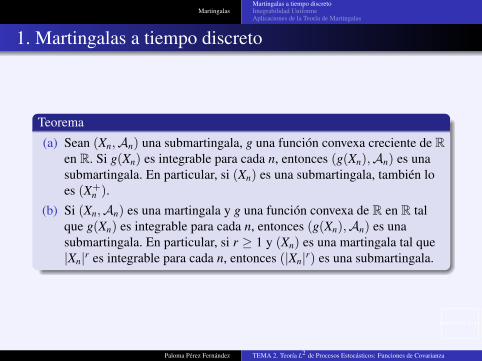

Teorema

(a) Sean (Xn,An) una submartingala, g una función convexa creciente de Ren R. Si g(Xn) es integrable para cada n, entonces (g(Xn),An) es unasubmartingala. En particular, si (Xn) es una submartingala, también loes (X+

n ).(b) Si (Xn,An) es una martingala y g una función convexa de R en R tal

que g(Xn) es integrable para cada n, entonces (g(Xn),An) es unasubmartingala. En particular, si r ≥ 1 y (Xn) es una martingala tal que|Xn|r es integrable para cada n, entonces (|Xn|r) es una submartingala.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

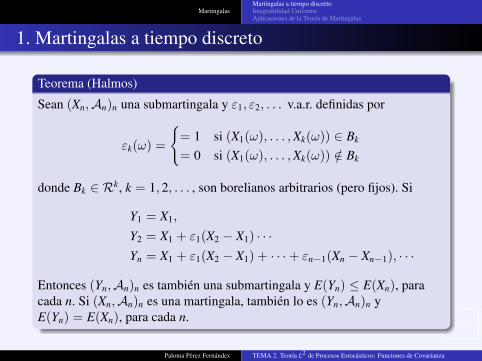

Teorema (Halmos)

Sean (Xn,An)n una submartingala y ε1, ε2, . . . v.a.r. definidas por

εk(ω) =

= 1 si (X1(ω), . . . ,Xk(ω)) ∈ Bk

= 0 si (X1(ω), . . . ,Xk(ω)) /∈ Bk

donde Bk ∈ Rk, k = 1, 2, . . . , son borelianos arbitrarios (pero fijos). Si

Y1 = X1,

Y2 = X1 + ε1(X2 − X1) · · ·Yn = X1 + ε1(X2 − X1) + · · ·+ εn−1(Xn − Xn−1), · · ·

Entonces (Yn,An)n es también una submartingala y E(Yn) ≤ E(Xn), paracada n. Si (Xn,An)n es una martingala, también lo es (Yn,An)n yE(Yn) = E(Xn), para cada n.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

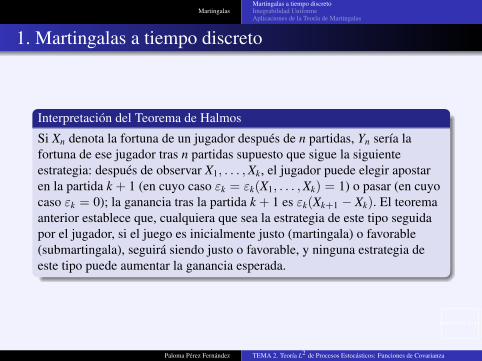

Interpretación del Teorema de Halmos

Si Xn denota la fortuna de un jugador después de n partidas, Yn sería lafortuna de ese jugador tras n partidas supuesto que sigue la siguienteestrategia: después de observar X1, . . . ,Xk, el jugador puede elegir apostaren la partida k + 1 (en cuyo caso εk = εk(X1, . . . ,Xk) = 1) o pasar (en cuyocaso εk = 0); la ganancia tras la partida k + 1 es εk(Xk+1 − Xk). El teoremaanterior establece que, cualquiera que sea la estrategia de este tipo seguidapor el jugador, si el juego es inicialmente justo (martingala) o favorable(submartingala), seguirá siendo justo o favorable, y ninguna estrategia deeste tipo puede aumentar la ganancia esperada.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

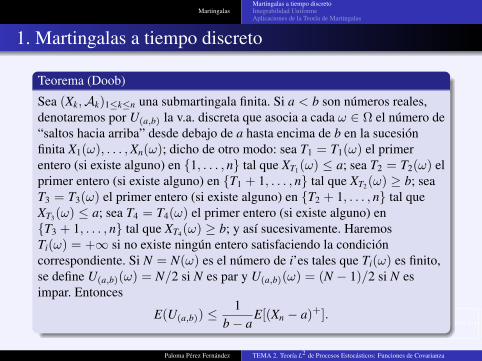

Teorema (Doob)

Sea (Xk,Ak)1≤k≤n una submartingala finita. Si a < b son números reales,denotaremos por U(a,b) la v.a. discreta que asocia a cada ω ∈ Ω el número de“saltos hacia arriba” desde debajo de a hasta encima de b en la sucesiónfinita X1(ω), . . . ,Xn(ω); dicho de otro modo: sea T1 = T1(ω) el primerentero (si existe alguno) en 1, . . . , n tal que XT1(ω) ≤ a; sea T2 = T2(ω) elprimer entero (si existe alguno) en T1 + 1, . . . , n tal que XT2(ω) ≥ b; seaT3 = T3(ω) el primer entero (si existe alguno) en T2 + 1, . . . , n tal queXT3(ω) ≤ a; sea T4 = T4(ω) el primer entero (si existe alguno) enT3 + 1, . . . , n tal que XT4(ω) ≥ b; y así sucesivamente. HaremosTi(ω) = +∞ si no existe ningún entero satisfaciendo la condicióncorrespondiente. Si N = N(ω) es el número de i’es tales que Ti(ω) es finito,se define U(a,b)(ω) = N/2 si N es par y U(a,b)(ω) = (N − 1)/2 si N esimpar. Entonces

E(U(a,b)) ≤1

b− aE[(Xn − a)+].

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

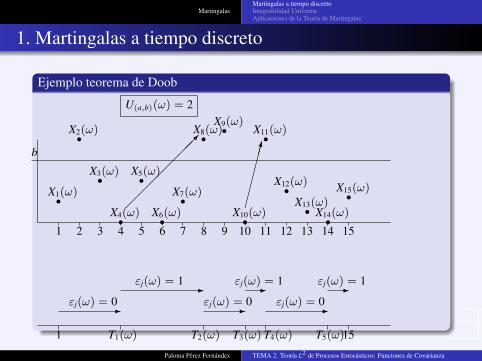

Ejemplo teorema de Doob

1 T1(ω) T2(ω) T3(ω) T4(ω) T5(ω)15

-εj(ω) = 0-εj(ω) = 1

-εj(ω) = 0-εj(ω) = 1

-εj(ω) = 0-εj(ω) = 1

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

b

rX1(ω)

rX2(ω)

rX3(ω)

rX4(ω)

rX5(ω)

rX6(ω)rX7(ω)

rX8(ω) rX9(ω)

rX10(ω)

rX11(ω)

rX12(ω)rX13(ω)rX14(ω)

rX15(ω)

U(a,b)(ω) = 2

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

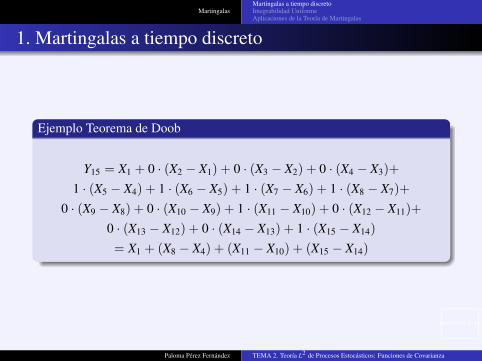

Ejemplo Teorema de Doob

Y15 = X1 + 0 · (X2 − X1) + 0 · (X3 − X2) + 0 · (X4 − X3)+

1 · (X5 − X4) + 1 · (X6 − X5) + 1 · (X7 − X6) + 1 · (X8 − X7)+

0 · (X9 − X8) + 0 · (X10 − X9) + 1 · (X11 − X10) + 0 · (X12 − X11)+

0 · (X13 − X12) + 0 · (X14 − X13) + 1 · (X15 − X14)

= X1 + (X8 − X4) + (X11 − X10) + (X15 − X14)

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

Repaso: Lema de Fatou

Sean f , f1, f2, . . . funciones reales medibles. Si fn ≥ f , para cada n, y∫fdµ > −∞, entonces

∫lim inf fn dµ ≤ lim inf

∫fn dµ.

Teorema (convergencia de submartingalas)

Sea (Xn,An)n una submartingala. Si supn E(X+n ) <∞, entonces existe una

v.a.r. integrable X∞ tal que Xn −→ X∞ c.s.

Corolario

Sea (Xn,An)n una submartingala inversa (es decir, (An) es decreciente, lasXn son integrables y E(Xn|An+1) ≥ Xn+1, ∀n). Si infn E(Xn) > −∞, existeuna v.a.r. integrable X∞ tal que Xn −→ X∞ c.s. (Notar que cualquiermartingala inversa satisface la hipótesis pues E(Xn) es constante).

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

1. Martingalas a tiempo discreto

Observaciones

La demostración prueba que, de hecho, (Xn) es L1-acotada, es decir,supn E(|Xn|) <∞. Entonces, para una submartingala, la condiciónsupn E(X+

n ) es equivalente a la L1-acotación, e implica convergencia c.s.Sin embargo, una submartingala puede converger sin que ello ocurra.Resultados análogos al teorema y corolario precedentes se obtienenpara supermartingalas. Concretamente, si (XnAn)n es unasupermartingala y supn E(X−n ) <∞, existe una v.a.r. integrable X∞ talque Xn converge a X∞ c.s.; en particular, una supermartingala nonegativa converge c.s. a una v.a.r. integrable. Por otra parte, si (XnAn)n

es una supermartingala inversa y supn E(Xn) <∞, existe una v.a.r.integrable a la que Xn converge c.s. La demostración de estos dosresultados se reduce a la de los anteriores sin más que tener en cuentaque (−Xn,An)n es una submartingala en el primer caso y unasubmartingala inversa en el segundo.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

2. Integrabilidad Uniforme

Definición: Integrabilidad uniforme

Sean (Ω,A, µ) un espacio de medida finito y F una familia de v.a. reales ocomplejas en (Ω,A). Diremos que las funciones de la familia F sonuniformemente integrables si

limc→∞

∫|f |≥c

|f | dµ = 0

uniformemente en f ∈ F .

Proposición

(i) Si F es una familia de v.a.r. uniformemente integrables, entonces cadav.a.r. f ∈ F es integrable. Incluso, supf∈F

∫|f |dµ <∞.

(ii) Si |f | ≤ g, para cada f ∈ F y g es integrable, entonces las funciones deF son uniformemente integrables.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

2. Integrabilidad Uniforme

Repaso: Lema de Fatou y teorema de la convergencia dominada

Sean g, f1, f2, . . . funciones reales medibles definidas en un espacio demedida (Ω,A, µ).

(i) Si fn ≥ g, para cada n, y∫

gdµ > −∞, entonces∫lim infn fn dµ ≤ lim infn

∫fn dµ.

(ii) Si fn ≤ g, para cada n, y∫

gdµ <∞, entonceslim supn

∫fn dµ ≤

∫lim supn fn dµ.

(iii) Si g es µ-integrable, |fn| ≤ g, µ-c.s., para cada n, y fn converge c.s. auna función medible f , entonces f , f1, f2, ... son µ-integrables y∫

f dµ = limn

∫fn dµ.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

2. Integrabilidad Uniforme

TeoremaSean f1, f2, . . . v.a.r. uniformemente integrables.

(i) ∫(lim inf

nfn)dµ ≤ lim inf

n

∫fn dµ ≤ lim sup

n

∫fn dµ ≤

∫(lim sup

nfn)dµ.

(ii) Si fn converge a f c.s. o en medida, entonces f es integrable y

limn

∫fn dµ =

∫f dµ.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

2. Integrabilidad Uniforme

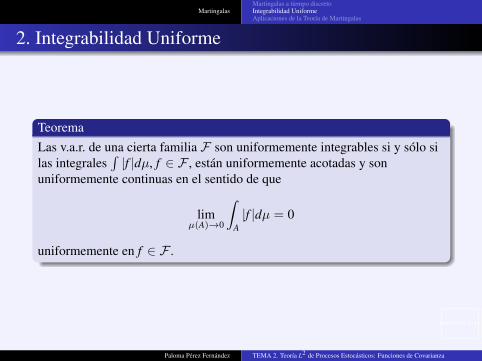

TeoremaLas v.a.r. de una cierta familia F son uniformemente integrables si y sólo silas integrales

∫|f |dµ, f ∈ F , están uniformemente acotadas y son

uniformemente continuas en el sentido de que

limµ(A)→0

∫A|f |dµ = 0

uniformemente en f ∈ F .

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

2. Integrabilidad Uniforme

Lema

(i) Si a, b ≥ 0 y p ≥ 1, entonces (a + b)p ≤ 2p−1(ap + bp).(ii) Si a, b ≥ 0 y 0 < p < 1, entonces (a + b)p ≤ ap + bp.

Teorema

Sean µ una medida finita en (Ω,A) y 0 < p <∞. Si fn converge a f enmedida y las |fn|p son uniformemente integrables, entonces fn converge a fen Lp.

CorolarioSean f1, f2, . . . uniformemente integrables. Si fn converge a f c.s. o enmedida, entonces fn converge a f en L1.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

2. Integrabilidad Uniforme

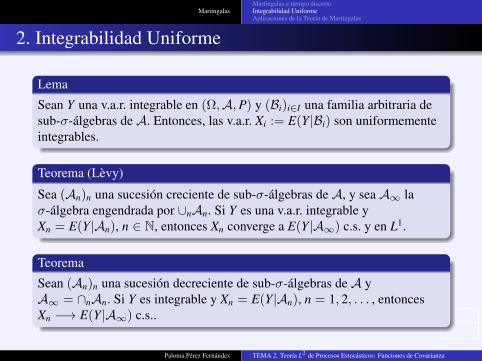

Lema

Sean Y una v.a.r. integrable en (Ω,A,P) y (Bi)i∈I una familia arbitraria desub-σ-álgebras de A. Entonces, las v.a.r. Xi := E(Y|Bi) son uniformementeintegrables.

Teorema (Lèvy)

Sea (An)n una sucesión creciente de sub-σ-álgebras de A, y sea A∞ laσ-álgebra engendrada por ∪nAn. Si Y es una v.a.r. integrable yXn = E(Y|An), n ∈ N, entonces Xn converge a E(Y|A∞) c.s. y en L1.

Teorema

Sean (An)n una sucesión decreciente de sub-σ-álgebras de A yA∞ = ∩nAn. Si Y es integrable y Xn = E(Y|An), n = 1, 2, . . . , entoncesXn −→ E(Y|A∞) c.s..

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

2. Integrabilidad Uniforme

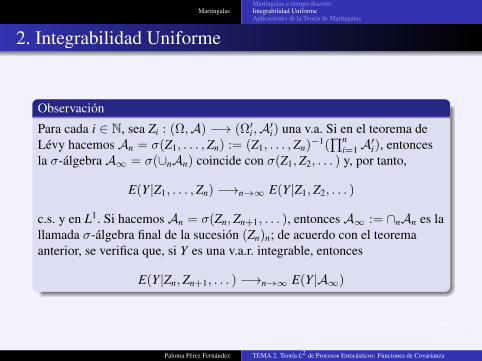

Observación

Para cada i ∈ N, sea Zi : (Ω,A) −→ (Ω′i ,A′i) una v.a. Si en el teorema deLévy hacemos An = σ(Z1, . . . ,Zn) := (Z1, . . . ,Zn)−1(

∏ni=1A′i), entonces

la σ-álgebra A∞ = σ(∪nAn) coincide con σ(Z1,Z2, . . . ) y, por tanto,

E(Y|Z1, . . . ,Zn) −→n→∞ E(Y|Z1,Z2, . . . )

c.s. y en L1. Si hacemos An = σ(Zn,Zn+1, . . . ), entonces A∞ := ∩nAn es lallamada σ-álgebra final de la sucesión (Zn)n; de acuerdo con el teoremaanterior, se verifica que, si Y es una v.a.r. integrable, entonces

E(Y|Zn,Zn+1, . . . ) −→n→∞ E(Y|A∞)

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

2. Integrabilidad Uniforme

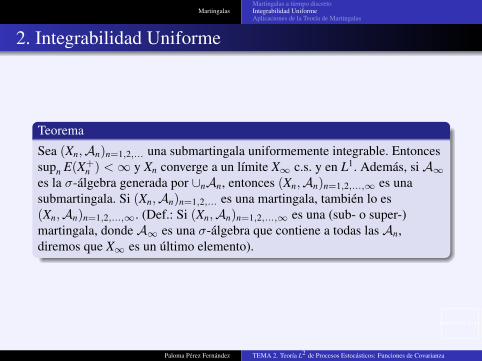

Teorema

Sea (Xn,An)n=1,2,... una submartingala uniformemente integrable. Entoncessupn E(X+

n ) <∞ y Xn converge a un límite X∞ c.s. y en L1. Además, si A∞es la σ-álgebra generada por ∪nAn, entonces (Xn,An)n=1,2,...,∞ es unasubmartingala. Si (Xn,An)n=1,2,... es una martingala, también lo es(Xn,An)n=1,2,...,∞. (Def.: Si (Xn,An)n=1,2,...,∞ es una (sub- o super-)martingala, donde A∞ es una σ-álgebra que contiene a todas las An,diremos que X∞ es un último elemento).

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

2. Integrabilidad Uniforme

Corolario

(Xn,An)n∈N es una martingala uniformemente integrable si y sólo si existeuna v.a.r. integrable Y tal que Xn = E(Y|An), n = 1, 2, . . . . En este caso, Xn

converge a E(Y|A∞) c.s. y en L1, donde A∞ es la σ-álgebra engendrada por∪nAn.

ObservaciónSi en el corolario anterior exigimos que Y sea A∞-medible, entonces Y esesencialmente única, pues, si Xn = E(Y|An), entoncesE(Y|An) = E(X∞|An), n ∈ N, y, por tanto,

∫A YdP =

∫A X∞dP para cada

A ∈ ∪nAn (y, por el teorema de la clase monótona, para cada A ∈ A∞).Entonces Y = X∞ c.s.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

2. Integrabilidad Uniforme

Teorema

Sea (Xn,An)n=1,2,...,∞ una submartingala no negativa con un últimoelemento. Entonces las Xn son uniformemente integrables.

Ejemplo

Sean Y1,Y2, . . . v.a.r. independientes tales queP(Yj = 1) = p = 1− P(Yj = 0) para cada j, donde 0 < p < 1. HagamosXn = 1

pn

∏nj=1 Yj, y An = σ(Y1, . . . ,Yn). Entonces (Xn,An)n es una

martingala y, en particular, una supermartingala. Además, comosubmartingala, posee último elemento pero no es uniformemente integrable.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

3. Aplicaciones de la Teoría de Martingalas

LemaSean X1, . . . ,Xn v.a.r. independientes e idénticamente distribuidas con mediafinita y Sn =

∑nk=1 Xk. Entonces

E(Xk|Sn) =1n

Sn, c.s., 1 ≤ k ≤ n.

Lema

Si X1,X2, . . . son v.a.r. y Sn =∑n

k=1 Xk, entonces

σ(Sn, Sn+1, Sn+2, . . . ) = σ(Sn,Xn+1,Xn+2, . . . ).

Lema

Sean Y una v.a.r. integrable y X y Z v.a. tales que (X,Y) y Z sonindependientes. Entonces E(Y|X,Z) = E(Y|X).

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

3. Aplicaciones de la Teoría de Martingalas

Definición (σ-álgebra final)

Sea (Xn)n una sucesión de v.a.r. y denotemos por An la más pequeñaσ-álgebra que hace medible a Xn,Xn+1,Xn+2, . . . , para cada n ∈ N. Laσ-álgebra A∞ := ∩nAn se llama σ-álgebra final de la sucesión (Xn), y suselementos se llaman sucesos finales. Las funciones reales A∞-medibles sellaman funciones finales relativas a la sucesión (Xn).

Observación

Intuitivamente, un suceso final relativo a una sucesión (Xn) es un sucesocuya ocurrencia no resulta afectada al cambiar lo valores de un número finitode variables Xn. P.ej., los sucesos ω : Xn(ω) converge,ω :

∑n Xn(ω) converge, o ω : Xn(ω) < 1 para infinitos valores de n son

sucesos finales relativos a (Xn). lim supn Xn y lim infn Xn son funcionesfinales relativas a (Xn).

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza

university-logo

MartingalasMartingalas a tiempo discretoIntegrabilidad UniformeAplicaciones de la Teoría de Martingalas

3. Aplicaciones de la Teoría de Martingalas

Teorema (Ley cero-uno de Kolmogorov)

Todos los sucesos finales relativos a una sucesión (Xn) de v.a.r.independientes tienen probabilidad 0 o 1, y todas las funciones finales sonconstantes c.s.

Teorema (Ley Fuerte de los Grandes Números, caso iid)

Sean X1,X2, . . . v.a.r. con media finita µ y hagamos Sn = X1 + · · ·+ Xn paracada n ∈ N. Entonces Sn/n converge a µ c.s. y en L1.

Paloma Pérez Fernández TEMA 2. Teoría L2 de Procesos Estocásticos: Funciones de Covarianza