Taller procesos estocásticos

16

1 UNIVERSIDAD TECNOLÓGICA DE PEREIRA MAESTRÍA EN INVESTIGACIÓN OPERATIVA Y ESTADÍSTICA PROCESOS ESTOCÁSTICOS TALLER 2 – AGOSTO 22 DE 2015 Procesos Estocásticos Taller 2 Juan Manuel Amariles. Código: 1088263915 Diego Armando Galindres. Código: 1088262086 1.0 Del taller 1, respecto a las inspecciones que la jefe de la empresa de software hace en forma aleatoria para verificar si los programadores están trabajando o perdiendo el tiempo en cosas no laborales, utilizando las distribuciones Binomial y Pascal: 1.1 Cómo se estima el parámetro del modelo binomial? = . . ⁄ = 3 20 ⁄ = 0.15 1.2 Cuál es el valor esperado de programadores que pierden tiempo en el trabajo? () = () = 20 ∗ 0.15 = 3 1.3 Cuál es la probabilidad de que se encuentren exactamente tres programadores perdiendo tiempo? En MatLab P=0.15; n=20; x=3; P3= binopdf(x,n,P) P3 = 0.2428 R/ Por tanto la probabilidad de que exactamente tres programadores estén perdiendo el tiempo es de 24.28%

-

Upload

juanmanuelamariles -

Category

Documents

-

view

234 -

download

0

description

Algunos ejercicios relacionados con los procesos estocásticos.

Transcript of Taller procesos estocásticos

1

UNIVERSIDAD TECNOLÓGICA DE PEREIRA

MAESTRÍA EN INVESTIGACIÓN OPERATIVA Y ESTADÍSTICA

PROCESOS ESTOCÁSTICOS

TALLER 2 – AGOSTO 22 DE 2015

Procesos Estocásticos Taller 2

Juan Manuel Amariles. Código: 1088263915

Diego Armando Galindres. Código: 1088262086

1.0 Del taller 1, respecto a las inspecciones que la jefe de la empresa de software hace en forma aleatoria para

verificar si los programadores están trabajando o perdiendo el tiempo en cosas no laborales, utilizando las

distribuciones Binomial y Pascal:

1.1 Cómo se estima el parámetro del modelo binomial?

𝑝 = 𝑁. 𝑎𝑐𝑖𝑒𝑟𝑡𝑜𝑠𝑁. 𝑒𝑛𝑠𝑎𝑦𝑜𝑠⁄

𝑝 = 320⁄ = 0.15

1.2 Cuál es el valor esperado de programadores que pierden tiempo en el trabajo?

𝐸(𝑥) = 𝑛𝑝

𝐸(𝑥) = 20 ∗ 0.15 = 3

1.3 Cuál es la probabilidad de que se encuentren exactamente tres programadores perdiendo tiempo?

En MatLab

P=0.15; n=20; x=3; P3= binopdf(x,n,P)

P3 = 0.2428

R/ Por tanto la probabilidad de que exactamente tres programadores estén perdiendo el tiempo es de

24.28%

2

1.4 Cuál es la probabilidad de que no se encuentre a ninguno de los programadores perdiendo el tiempo?

P=0.15; n=20; PDF0=binopdf(0,n,P)

PDF0 = 0.0388

R/ Por tanto la probabilidad de que exactamente tres programadores estén perdiendo el tiempo es de

24.28%

1.5 Cuál es la probabilidad de que se encuentren uno o más programadores perdiendo el tiempo?

P(x ≥ 1) = 1- PDF0 = 1 - 0.0388 = 0.9612

R/ la probabilidad es de 96.12% que se encuentre 1 o más programadores perdiendo el tiempo

1.6 Cuál es la probabilidad de que toque inspeccionar los 20 programadores para encontrar uno perdiendo

el tiempo?

Para resolver la pregunta se utiliza la distribución geométrica, de la siguiente forma:

X19 = 19; p = 0.15; y = geopdf(X19,P)

y = 0.0068

R/ La probabilidad de que toque inspeccionar los 20 programadores para encontrar uno perdiendo el

tiempo es de 0.68%

1.7 Discuta si las condiciones de Bernoulli se cumplen en este proceso de encontrar programadores

perdiendo el tiempo

R/ si se cumplen las condiciones de Benoulli, ya que en el proceso de encontrar programadores

perdiendo el tiempo, se tiene que:

Existen únicamente dos posibles resultados para cada ensayo: ocurrencia y no ocurrencia del

evento de interés (encontrar al programador perdiendo el tiempo o lo contrario)

La probabilidad de ocurrencia de cada evento es la misma para cada ensayo, esto se da porque

P=0.15, se toma como un parámetro.

Los ensayos sucesivos de un mismo tipo son independientes, ya que el comportamiento de cada

programador en la utilización de su tiempo, no influye en el de los demás.

2.0 Del taller 1, para la muestra de datos de costos de reparación de errores del producto estrella de la

empresa de software:

2.1 Estimar los parámetros de modelos exponencial y normal

Del taller 1 E(c) = 10.5218 Sc= 2.6178 por tanto, Sc2 = 6.8529

3

2.2 Hacer la prueba de bondad de ajuste a los modelos exponencial y normal

n=length(x); Media=mean(x); desvest=std(x); CDFall=normcdf(x,mean(x),std(x)); [H,P,KSSTAT,CV] = kstest(x,[x,CDFall],0.05);

if KSSTAT<CV display('Se Acepta que los datos siguen distribución Normal') else display('Se Rechaza que los datos siguen distribución Normal') end

Media=mean(x); desvest=std(x); CDF=expcdf(x,mean(x)); [H,P,KSSTAT,CV] = kstest(x,[x,CDF],0.05);

if KSSTAT<CV display('Se Acepta que los datos siguen distribución Exponencial') else display('Se Rechaza que los datos siguen distribución Exponencial') end

%Grafico de Calificaciones Normales

P=zeros(n,1); for i=1:n if i==1 P(i)=(1/(n+1)); else P(i)=P(i-1)+(1/(n+1)); end end

z=norminv(P,0,1);

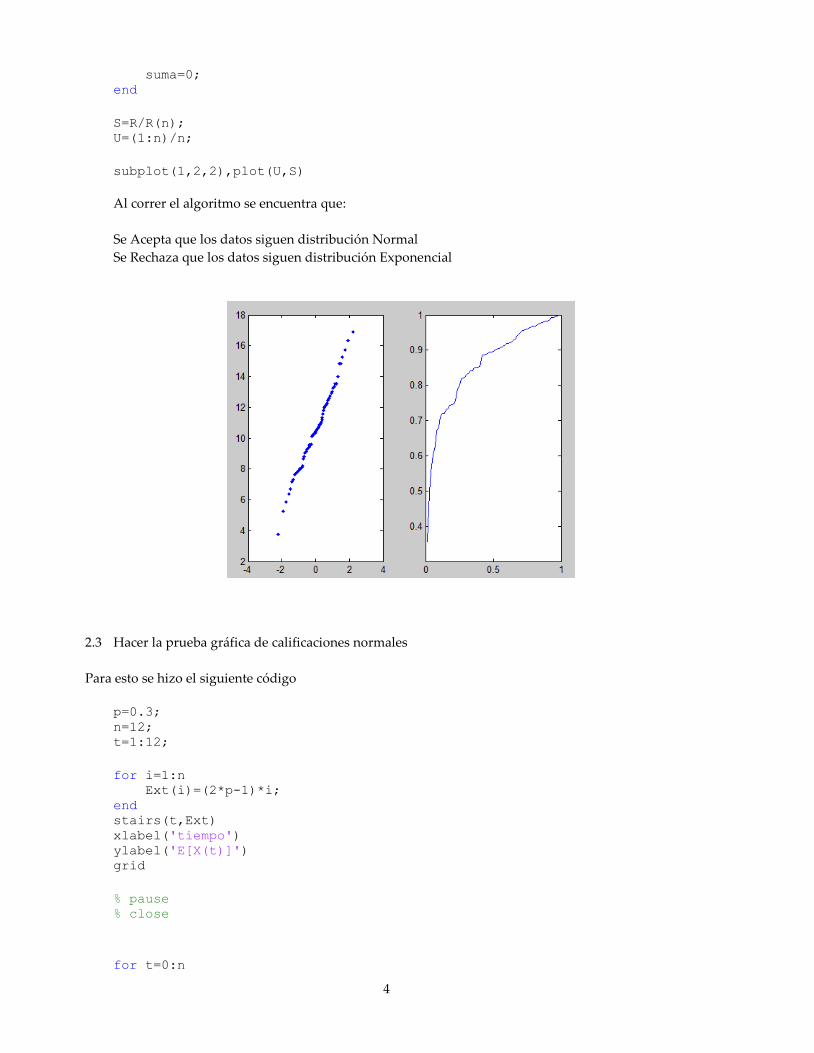

subplot(1,2,1),plot(z,sort(x),'.')

Orden=sort(x);

suma=0;

for i=1:n for j=1:i if j==1 suma=suma+(n)*(Orden(j)-0); else suma=suma+(n-j+1)*(Orden(j)-Orden(j-1));

end

end R(i)=suma;

4

suma=0; end

S=R/R(n); U=(1:n)/n;

subplot(1,2,2),plot(U,S)

Al correr el algoritmo se encuentra que:

Se Acepta que los datos siguen distribución Normal

Se Rechaza que los datos siguen distribución Exponencial

2.3 Hacer la prueba gráfica de calificaciones normales

Para esto se hizo el siguiente código

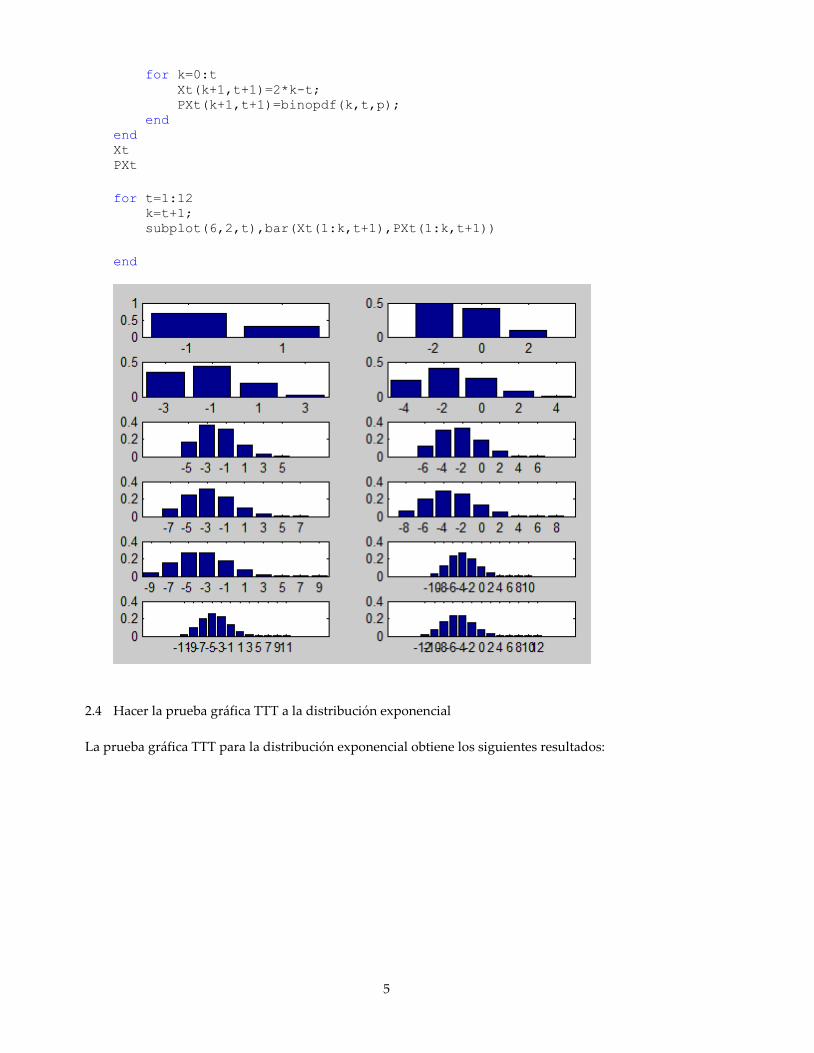

p=0.3; n=12; t=1:12;

for i=1:n Ext(i)=(2*p-1)*i; end stairs(t,Ext) xlabel('tiempo') ylabel('E[X(t)]') grid

% pause % close

for t=0:n

5

for k=0:t Xt(k+1,t+1)=2*k-t; PXt(k+1,t+1)=binopdf(k,t,p); end end Xt PXt

for t=1:12 k=t+1; subplot(6,2,t),bar(Xt(1:k,t+1),PXt(1:k,t+1))

end

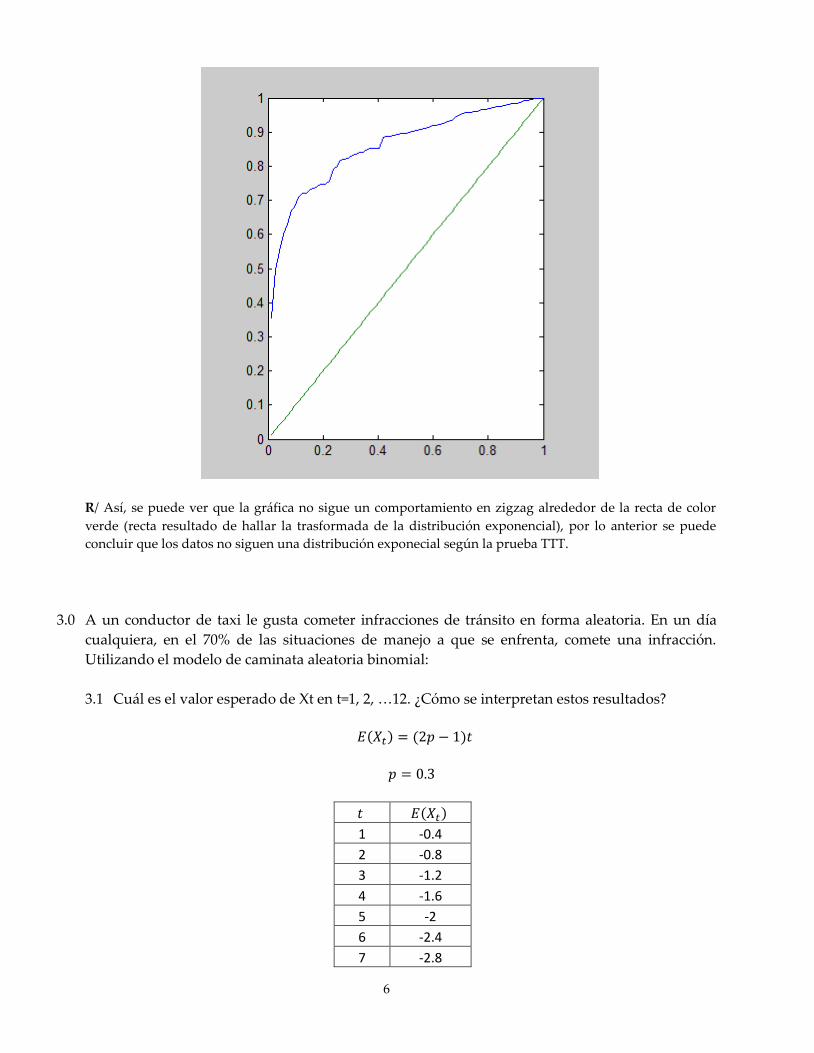

2.4 Hacer la prueba gráfica TTT a la distribución exponencial

La prueba gráfica TTT para la distribución exponencial obtiene los siguientes resultados:

6

R/ Así, se puede ver que la gráfica no sigue un comportamiento en zigzag alrededor de la recta de color

verde (recta resultado de hallar la trasformada de la distribución exponencial), por lo anterior se puede

concluir que los datos no siguen una distribución exponecial según la prueba TTT.

3.0 A un conductor de taxi le gusta cometer infracciones de tránsito en forma aleatoria. En un día

cualquiera, en el 70% de las situaciones de manejo a que se enfrenta, comete una infracción.

Utilizando el modelo de caminata aleatoria binomial:

3.1 Cuál es el valor esperado de Xt en t=1, 2, …12. ¿Cómo se interpretan estos resultados?

𝐸(𝑋𝑡) = (2𝑝 − 1)𝑡

𝑝 = 0.3

𝑡 𝐸(𝑋𝑡)

1 -0.4

2 -0.8

3 -1.2

4 -1.6

5 -2

6 -2.4

7 -2.8

7

8 -3.2

9 -3.6

10 -4

11 -4.4

12 -4.8

R/ en la tabla anterior se puede observar el valor esperado del número de infracciones cometidas

a medida que transcurre el tiempo, así en el tiempo t=12, se espera que el taxista haya

cometido 4.8 infracciones.

3.2 Halle la distribución de probabilidad de Xt en t=1, 2, …12. ¿Por qué existen todas estas

distribuciones?

Si k es el número de infracciones que puede haber cometido para un Xt dado, se tiene lo

siguiente:

t

K 1 2 3 4 5 6 7 8 9 10 11 12

0 0.3 0.09 0.03 0.01 0.002 0.001 0.000 0.000 0.000 0.000 0.000 0.000

1 0.7 0.42 0.19 0.08 0.03 0.01 0.004 0.001 0.000 0.000 0.000 0.000

2 0.49 0.44 0.26 0.13 0.06 0.03 0.01 0.004 0.001 0.001 0.000

3 0.34 0.41 0.31 0.19 0.1 0.05 0.02 0.01 0.004 0.001

4 0.24 0.36 0.32 0.23 0.14 0.07 0.04 0.02 0.01

5 0.17 0.3 0.32 0.25 0.17 0.1 0.06 0.03

6 0.12 0.25 0.3 0.27 0.2 0.13 0.08

7 0.08 0.2 0.27 0.27 0.22 0.16

8 0.06 0.16 0.23 0.26 0.23

9 0.04 0.12 0.2 0.24

10 0.03 0.09 0.17

11 0.02 0.07

12 0.01

R/ se produce una distribución diferente, porque el número de infracciones cometidas a

medida que transcurre el tiempo, es un proceso estocástico, donde a medida que t cambia, el

valor esperado y la varianza también cambian, por tanto para cada valor de t, la distribución

va a ser diferente.

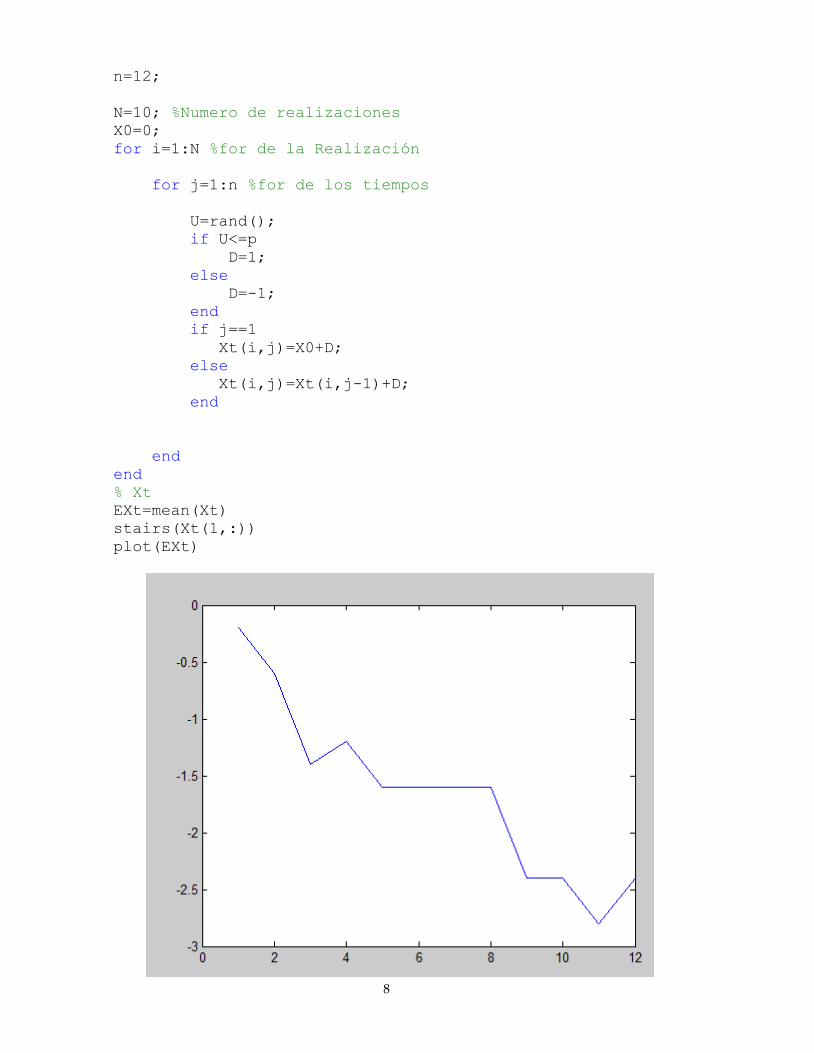

3.3 Realice un código para simular la caminata aleatoria binomial y presente 10 realizaciones del

fenómeno aleatorio entre t=0 y t=12.

p=0.3;

8

n=12;

N=10; %Numero de realizaciones

X0=0;

for i=1:N %for de la Realización

for j=1:n %for de los tiempos

U=rand();

if U<=p

D=1;

else

D=-1;

end

if j==1

Xt(i,j)=X0+D;

else

Xt(i,j)=Xt(i,j-1)+D;

end

end

end

% Xt

EXt=mean(Xt)

stairs(Xt(1,:))

plot(EXt)

9

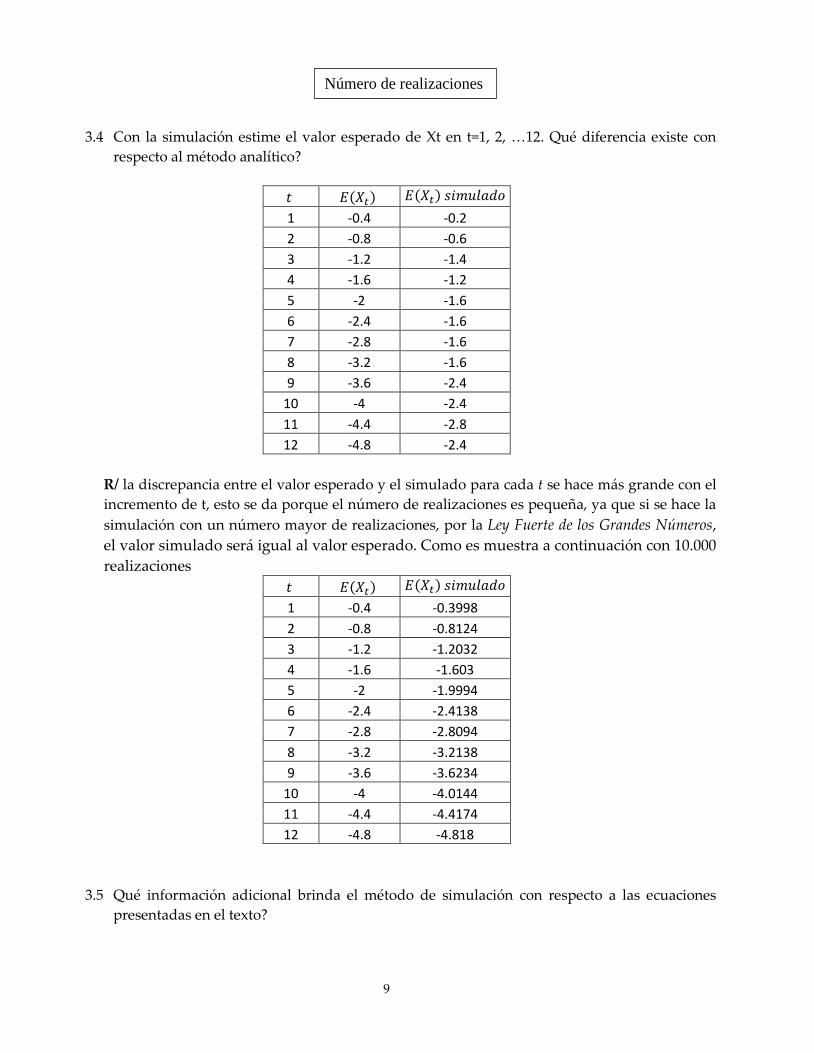

3.4 Con la simulación estime el valor esperado de Xt en t=1, 2, …12. Qué diferencia existe con

respecto al método analítico?

𝑡 𝐸(𝑋𝑡) 𝐸(𝑋𝑡) 𝑠𝑖𝑚𝑢𝑙𝑎𝑑𝑜

1 -0.4 -0.2

2 -0.8 -0.6

3 -1.2 -1.4

4 -1.6 -1.2

5 -2 -1.6

6 -2.4 -1.6

7 -2.8 -1.6

8 -3.2 -1.6

9 -3.6 -2.4

10 -4 -2.4

11 -4.4 -2.8

12 -4.8 -2.4

R/ la discrepancia entre el valor esperado y el simulado para cada t se hace más grande con el

incremento de t, esto se da porque el número de realizaciones es pequeña, ya que si se hace la

simulación con un número mayor de realizaciones, por la Ley Fuerte de los Grandes Números,

el valor simulado será igual al valor esperado. Como es muestra a continuación con 10.000

realizaciones

3.5 Qué información adicional brinda el método de simulación con respecto a las ecuaciones

presentadas en el texto?

𝑡 𝐸(𝑋𝑡) 𝐸(𝑋𝑡) 𝑠𝑖𝑚𝑢𝑙𝑎𝑑𝑜

1 -0.4 -0.3998

2 -0.8 -0.8124

3 -1.2 -1.2032

4 -1.6 -1.603

5 -2 -1.9994

6 -2.4 -2.4138

7 -2.8 -2.8094

8 -3.2 -3.2138

9 -3.6 -3.6234

10 -4 -4.0144

11 -4.4 -4.4174

12 -4.8 -4.818

Número de realizaciones

10

R/ La simulación permite generar varios escenarios los diferentes parámetros de las

caminatas, además que gráficamente se pueden ver que tan distintos son dichos escenarios o

la tendencia que cada uno tiene.

3.6 Vuelva a correr la simulación utilizando como parámetro p=0.5. ¿Por qué en este caso, el

modelo se llama recurrente y en caso contrario transiente?

R/ porque el parámetro p o sesgo, define la forma del modelo, así para p = 0.5 el modelo es

recurrente y para p ≠ 0.5 el modelo es transiente.

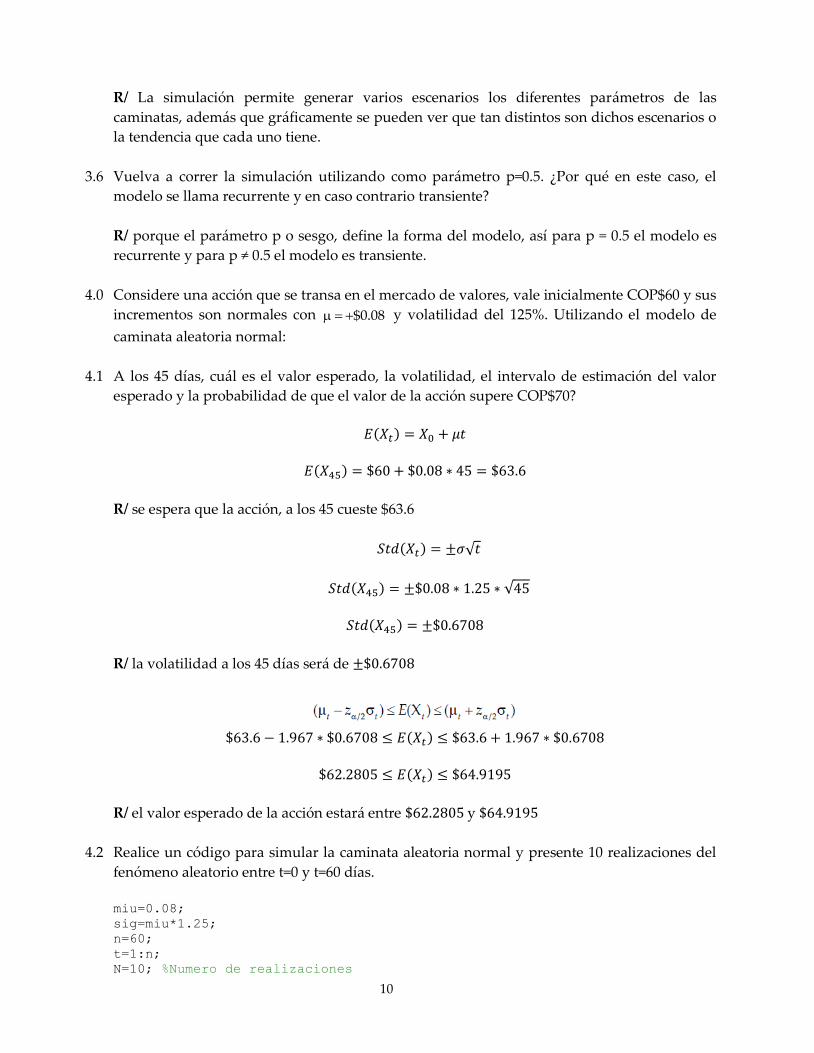

4.0 Considere una acción que se transa en el mercado de valores, vale inicialmente COP$60 y sus

incrementos son normales con $0.08 y volatilidad del 125%. Utilizando el modelo de

caminata aleatoria normal:

4.1 A los 45 días, cuál es el valor esperado, la volatilidad, el intervalo de estimación del valor

esperado y la probabilidad de que el valor de la acción supere COP$70?

𝐸(𝑋𝑡) = 𝑋0 + 𝜇𝑡

𝐸(𝑋45) = $60 + $0.08 ∗ 45 = $63.6

R/ se espera que la acción, a los 45 cueste $63.6

𝑆𝑡𝑑(𝑋𝑡) = ±𝜎√𝑡

𝑆𝑡𝑑(𝑋45) = ±$0.08 ∗ 1.25 ∗ √45

𝑆𝑡𝑑(𝑋45) = ±$0.6708

R/ la volatilidad a los 45 días será de ±$0.6708

$63.6 − 1.967 ∗ $0.6708 ≤ 𝐸(𝑋𝑡) ≤ $63.6 + 1.967 ∗ $0.6708

$62.2805 ≤ 𝐸(𝑋𝑡) ≤ $64.9195

R/ el valor esperado de la acción estará entre $62.2805 y $64.9195

4.2 Realice un código para simular la caminata aleatoria normal y presente 10 realizaciones del

fenómeno aleatorio entre t=0 y t=60 días.

miu=0.08; sig=miu*1.25; n=60; t=1:n; N=10; %Numero de realizaciones

11

X0=0; for i=1:N %for de la Realización

for j=1:n %for de los tiempos

D=normrnd(miu,sig); if j==1 Xt(i,j)=X0+D; else Xt(i,j)=Xt(i,j-1)+D; end

end end

EXt=mean(Xt) plot(t,Xt)

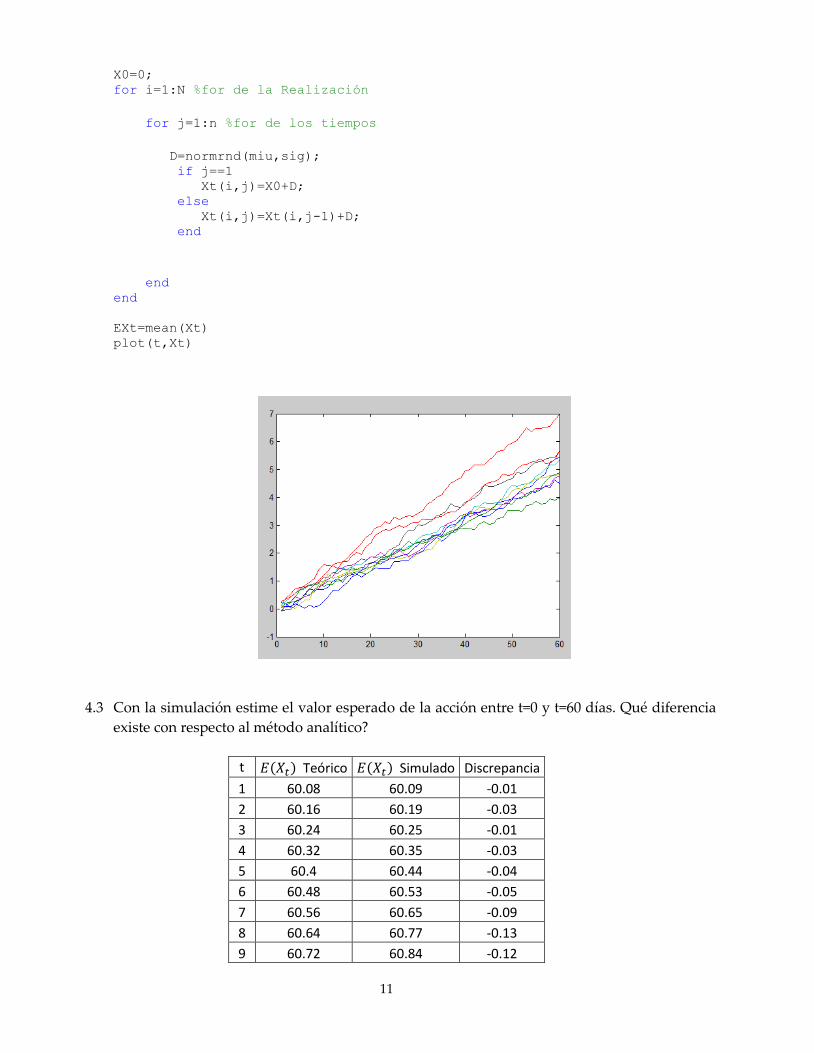

4.3 Con la simulación estime el valor esperado de la acción entre t=0 y t=60 días. Qué diferencia

existe con respecto al método analítico?

t 𝐸(𝑋𝑡) Teórico 𝐸(𝑋𝑡) Simulado Discrepancia

1 60.08 60.09 -0.01

2 60.16 60.19 -0.03

3 60.24 60.25 -0.01

4 60.32 60.35 -0.03

5 60.4 60.44 -0.04

6 60.48 60.53 -0.05

7 60.56 60.65 -0.09

8 60.64 60.77 -0.13

9 60.72 60.84 -0.12

12

10 60.8 60.99 -0.19

11 60.88 61.01 -0.13

12 60.96 61.08 -0.12

13 61.04 61.15 -0.11

14 61.12 61.25 -0.13

15 61.2 61.27 -0.07

16 61.28 61.36 -0.08

17 61.36 61.49 -0.13

18 61.44 61.59 -0.15

19 61.52 61.64 -0.12

20 61.6 61.73 -0.13

21 61.68 61.81 -0.13

22 61.76 61.91 -0.15

23 61.84 61.97 -0.13

24 61.92 62.05 -0.13

25 62 62.14 -0.14

26 62.08 62.15 -0.07

27 62.16 62.20 -0.04

28 62.24 62.32 -0.08

29 62.32 62.40 -0.08

30 62.4 62.49 -0.09

31 62.48 62.54 -0.06

32 62.56 62.68 -0.12

33 62.64 62.75 -0.11

34 62.72 62.83 -0.11

35 62.8 62.94 -0.14

36 62.88 63.04 -0.16

37 62.96 63.11 -0.15

38 63.04 63.20 -0.16

39 63.12 63.26 -0.14

40 63.2 63.30 -0.10

41 63.28 63.39 -0.11

42 63.36 63.47 -0.11

43 63.44 63.55 -0.11

44 63.52 63.60 -0.08

45 63.6 63.69 -0.09

46 63.68 63.78 -0.10

47 63.76 63.87 -0.11

48 63.84 63.94 -0.10

49 63.92 64.02 -0.10

50 64 64.11 -0.11

51 64.08 64.18 -0.10

52 64.16 64.27 -0.11

53 64.24 64.34 -0.10

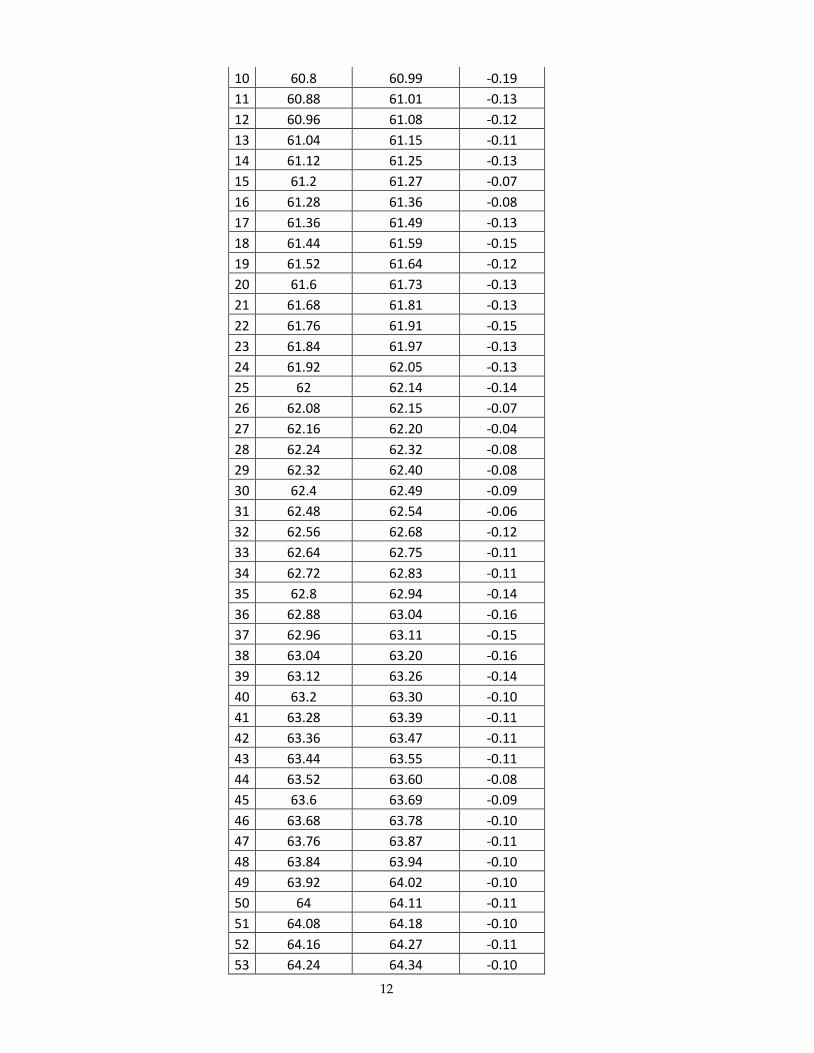

13

54 64.32 64.36 -0.04

55 64.4 64.46 -0.06

56 64.48 64.58 -0.10

57 64.56 64.63 -0.07

58 64.64 64.67 -0.03

59 64.72 64.72 0.00

60 64.8 64.78 0.02

Desviación Estándar

0.04

R/ La discrepancia entre el valor esperado y el simulado para cada t es pequeña, como se puede ver

con el valor de la desviación estándar para todas las discrepancias, y si se hacen más realizaciones,

está discrepancia se va a tender a ser cero.

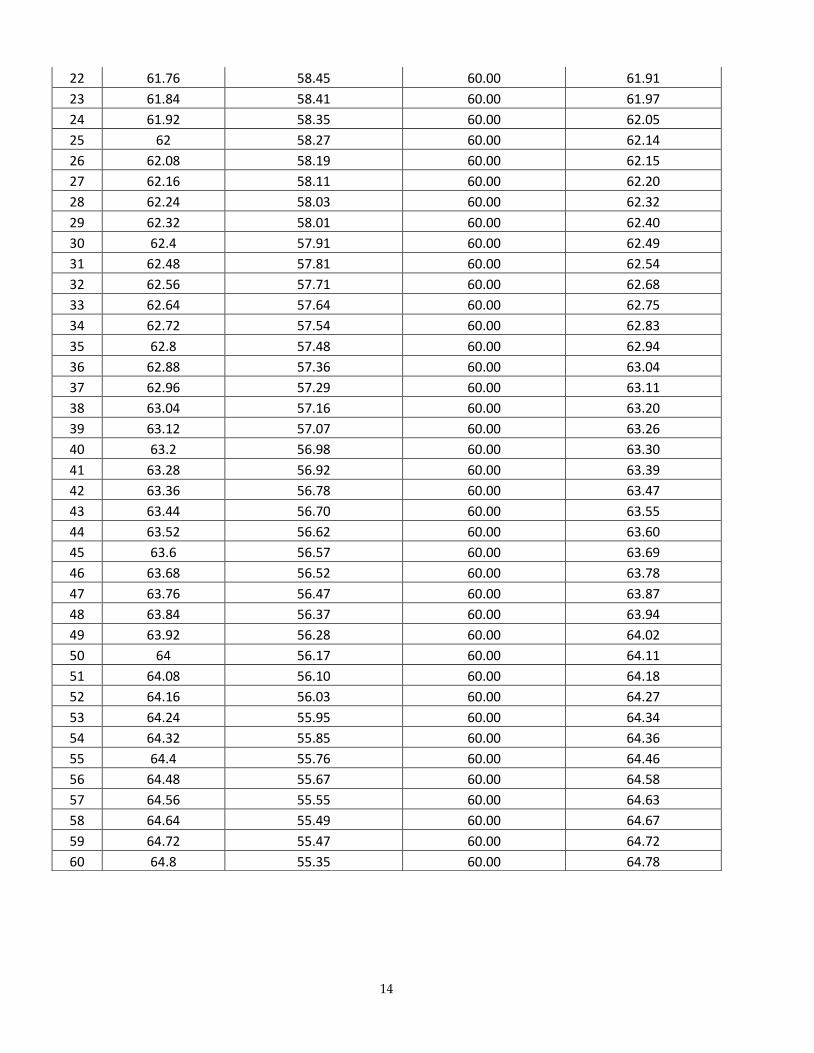

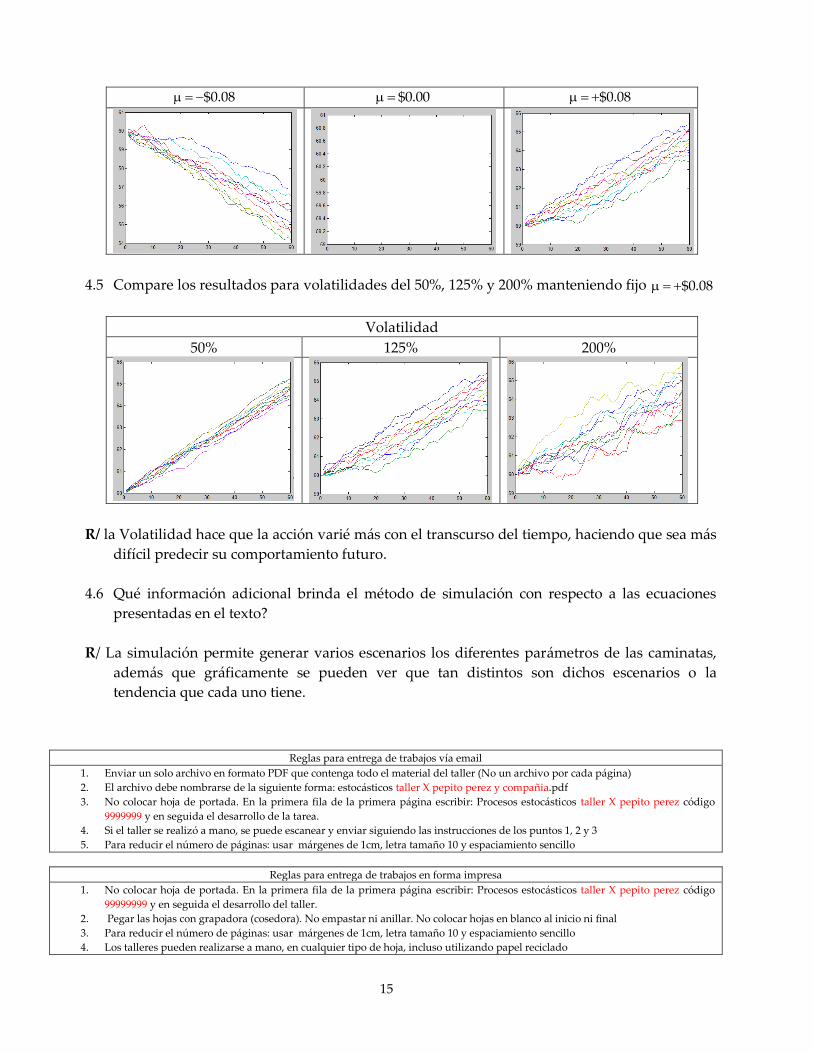

4.4 Compare los resultados para $0.08 , $0.00 y $0.08 , manteniendo fija la

volatilidad en el 125%.

R/ Al ser µ la constante de incrementos a transcurrir t, se evidencia que cuando $0.08 la

acción tiende a desvalorizarse, cuando $0.00 , se mantiene constante, ya que la volatilidad

también seria cero, y finalmente al tener $0.08 se observa que la tendencia de la acción

es positiva. Como se muestra a continuación

t Teórico µ = - 0.08 µ = 0 µ = + 0.08

1 60.08 59.92 60.00 60.09

2 60.16 59.78 60.00 60.19

3 60.24 59.75 60.00 60.25

4 60.32 59.67 60.00 60.35

5 60.4 59.67 60.00 60.44

6 60.48 59.61 60.00 60.53

7 60.56 59.57 60.00 60.65

8 60.64 59.48 60.00 60.77

9 60.72 59.38 60.00 60.84

10 60.8 59.28 60.00 60.99

11 60.88 59.19 60.00 61.01

12 60.96 59.10 60.00 61.08

13 61.04 59.05 60.00 61.15

14 61.12 58.99 60.00 61.25

15 61.2 58.95 60.00 61.27

16 61.28 58.89 60.00 61.36

17 61.36 58.78 60.00 61.49

18 61.44 58.69 60.00 61.59

19 61.52 58.64 60.00 61.64

20 61.6 58.57 60.00 61.73

21 61.68 58.52 60.00 61.81

14

22 61.76 58.45 60.00 61.91

23 61.84 58.41 60.00 61.97

24 61.92 58.35 60.00 62.05

25 62 58.27 60.00 62.14

26 62.08 58.19 60.00 62.15

27 62.16 58.11 60.00 62.20

28 62.24 58.03 60.00 62.32

29 62.32 58.01 60.00 62.40

30 62.4 57.91 60.00 62.49

31 62.48 57.81 60.00 62.54

32 62.56 57.71 60.00 62.68

33 62.64 57.64 60.00 62.75

34 62.72 57.54 60.00 62.83

35 62.8 57.48 60.00 62.94

36 62.88 57.36 60.00 63.04

37 62.96 57.29 60.00 63.11

38 63.04 57.16 60.00 63.20

39 63.12 57.07 60.00 63.26

40 63.2 56.98 60.00 63.30

41 63.28 56.92 60.00 63.39

42 63.36 56.78 60.00 63.47

43 63.44 56.70 60.00 63.55

44 63.52 56.62 60.00 63.60

45 63.6 56.57 60.00 63.69

46 63.68 56.52 60.00 63.78

47 63.76 56.47 60.00 63.87

48 63.84 56.37 60.00 63.94

49 63.92 56.28 60.00 64.02

50 64 56.17 60.00 64.11

51 64.08 56.10 60.00 64.18

52 64.16 56.03 60.00 64.27

53 64.24 55.95 60.00 64.34

54 64.32 55.85 60.00 64.36

55 64.4 55.76 60.00 64.46

56 64.48 55.67 60.00 64.58

57 64.56 55.55 60.00 64.63

58 64.64 55.49 60.00 64.67

59 64.72 55.47 60.00 64.72

60 64.8 55.35 60.00 64.78

15

$0.08 $0.00 $0.08

4.5 Compare los resultados para volatilidades del 50%, 125% y 200% manteniendo fijo $0.08

Volatilidad

50% 125% 200%

R/ la Volatilidad hace que la acción varié más con el transcurso del tiempo, haciendo que sea más

difícil predecir su comportamiento futuro.

4.6 Qué información adicional brinda el método de simulación con respecto a las ecuaciones

presentadas en el texto?

R/ La simulación permite generar varios escenarios los diferentes parámetros de las caminatas,

además que gráficamente se pueden ver que tan distintos son dichos escenarios o la

tendencia que cada uno tiene.

Reglas para entrega de trabajos vía email

1. Enviar un solo archivo en formato PDF que contenga todo el material del taller (No un archivo por cada página)

2. El archivo debe nombrarse de la siguiente forma: estocásticos taller X pepito perez y compañia.pdf

3. No colocar hoja de portada. En la primera fila de la primera página escribir: Procesos estocásticos taller X pepito perez código

9999999 y en seguida el desarrollo de la tarea.

4. Si el taller se realizó a mano, se puede escanear y enviar siguiendo las instrucciones de los puntos 1, 2 y 3

5. Para reducir el número de páginas: usar márgenes de 1cm, letra tamaño 10 y espaciamiento sencillo

Reglas para entrega de trabajos en forma impresa

1. No colocar hoja de portada. En la primera fila de la primera página escribir: Procesos estocásticos taller X pepito perez código

99999999 y en seguida el desarrollo del taller.

2. Pegar las hojas con grapadora (cosedora). No empastar ni anillar. No colocar hojas en blanco al inicio ni final

3. Para reducir el número de páginas: usar márgenes de 1cm, letra tamaño 10 y espaciamiento sencillo

4. Los talleres pueden realizarse a mano, en cualquier tipo de hoja, incluso utilizando papel reciclado

16