plan contable empresarial

25

Plan contable general empresarial Enviado por DOMINGO HERNANDEZ CELIS Partes: 1 , 2 1041 Cuentas corrientes operativas x/x Por la adquisición de acciones de la empresa Pescadito SAC.

-

Upload

brandon-rodriguez -

Category

Documents

-

view

220 -

download

0

description

plan contable empresarial

Transcript of plan contable empresarial

Plan contable general empresarial Enviado por DOMINGO HERNANDEZ CELIS

Partes: 1, 2

1041 Cuentas corrientes operativas

x/x Por la adquisición de acciones de la empresa Pescadito SAC.

Cuenta 12: cuentas por cobrar comerciales - terceros

Enunciado

En el mes de marzo se realiza una operación de venta al crédito por la que se emite comprobante de pago (factura) por un valor de S/. 230,000 más IGV, no obstante haberse entregado al cliente la mercadería en el mes de febrero. Además, se sabe que el costo de los bienes entregados en febrero asciende a S/. 111,000.

Se solicita el tratamiento contable y tributario a otorgar a la operación.

Solución

2.1. Tratamiento Contable

Conforme lo establece el párrafo 14 de la NIC 18 (Modificada en 1993): Ingresos, en la venta de productos se reconoce el ingreso cuando se cumple con todas las condiciones establecidas en la misma NIC, situación que ocurre en el caso planteado al haberse transferido al comprador los riesgos significativos y los beneficios de propiedad de los productos en el mes de febrero, debiéndose además reconocer también el costo de venta de dichos bienes en el referido mes.

En virtud de lo antes señalado y aplicando el Principio de Devengado, la empresa deberá realizar el registro contable de la operación, utilizando para tal efecto, en función al novísimo PCGE, respecto de la cuenta 12: Cuentas por Cobrar Comerciales - Terceros la subcuenta 121 factura, boletas y otros comprobantes por cobrar, divisionaria 1211 no emitidos.

2.2. Tratamiento Tributario

Tributariamente para efectos del Impuesto a la Renta, de acuerdo a lo establecido en el inciso a) del artículo 57º del TUO de la LIR, las rentas de tercera categoría se considerarán producidas en el ejercicio comercial en el que se devenguen. Al respecto, de acuerdo al párrafo 22 del Marco Conceptual para la Preparación y Presentación de Información Financiera la hipótesis fundamental del devengo implica que las operaciones se reconocen cuando los hechos se producen y no cuando se efectúa su cobro o pago.

En función a ello, por los pagos a cuenta del Impuesto a la Renta, el ingreso se debe reconocer en el período febrero 2009.

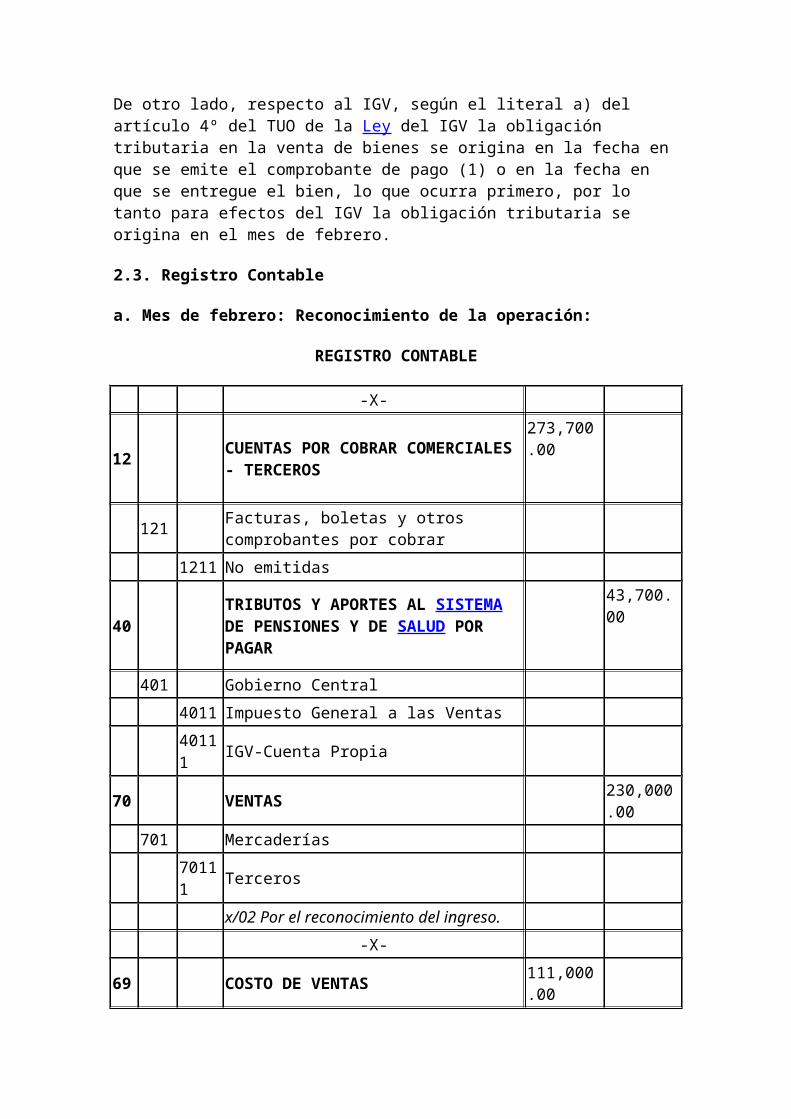

De otro lado, respecto al IGV, según el literal a) del artículo 4º del TUO de la Ley del IGV la obligación tributaria en la venta de bienes se origina en la fecha en que se emite el comprobante de pago (1) o en la fecha en que se entregue el bien, lo que ocurra primero, por lo tanto para efectos del IGV la obligación tributaria se origina en el mes de febrero.

2.3. Registro Contable

a. Mes de febrero: Reconocimiento de la operación:

REGISTRO CONTABLE

-X-

12 CUENTAS POR COBRAR COMERCIALES - TERCEROS

273,700.00

121 Facturas, boletas y otros comprobantes por cobrar

1211 No emitidas

40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR

43,700.00

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV-Cuenta Propia

70 VENTAS 230,000.00

701 Mercaderías

70111 Terceros

x/02 Por el reconocimiento del ingreso.

-X-

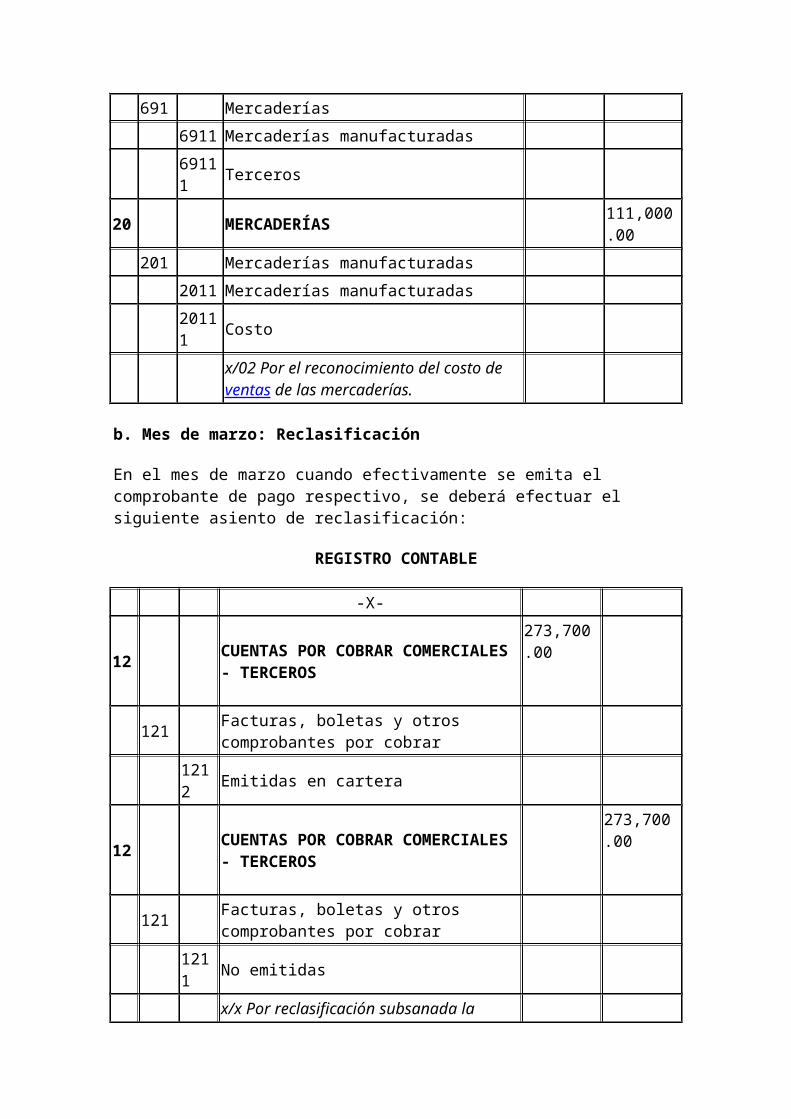

69 COSTO DE VENTAS 111,000.00

691 Mercaderías

6911 Mercaderías manufacturadas

69111 Terceros

20 MERCADERÍAS 111,000.00

201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas

20111 Costo

x/02 Por el reconocimiento del costo de ventas de las mercaderías.

b. Mes de marzo: Reclasificación

En el mes de marzo cuando efectivamente se emita el comprobante de pago respectivo, se deberá efectuar el siguiente asiento de reclasificación:

REGISTRO CONTABLE

-X-

12 CUENTAS POR COBRAR COMERCIALES - TERCEROS

273,700.00

121 Facturas, boletas y otros comprobantes por cobrar

1212 Emitidas en cartera

12 CUENTAS POR COBRAR COMERCIALES - TERCEROS

273,700.00

121 Facturas, boletas y otros comprobantes por cobrar

1211 No emitidas

x/x Por reclasificación subsanada la omisión formal.

Cuenta 14: cuentas por cobrar al personal, a los accionistas, directores y gerentes

Enunciado

¿Cómo se registrarían las entregas a rendir cuenta al supervisor de ventas por S/. 1,500, para cubrir los gastos de viaje que debe efectuar al interior del país?

Solución

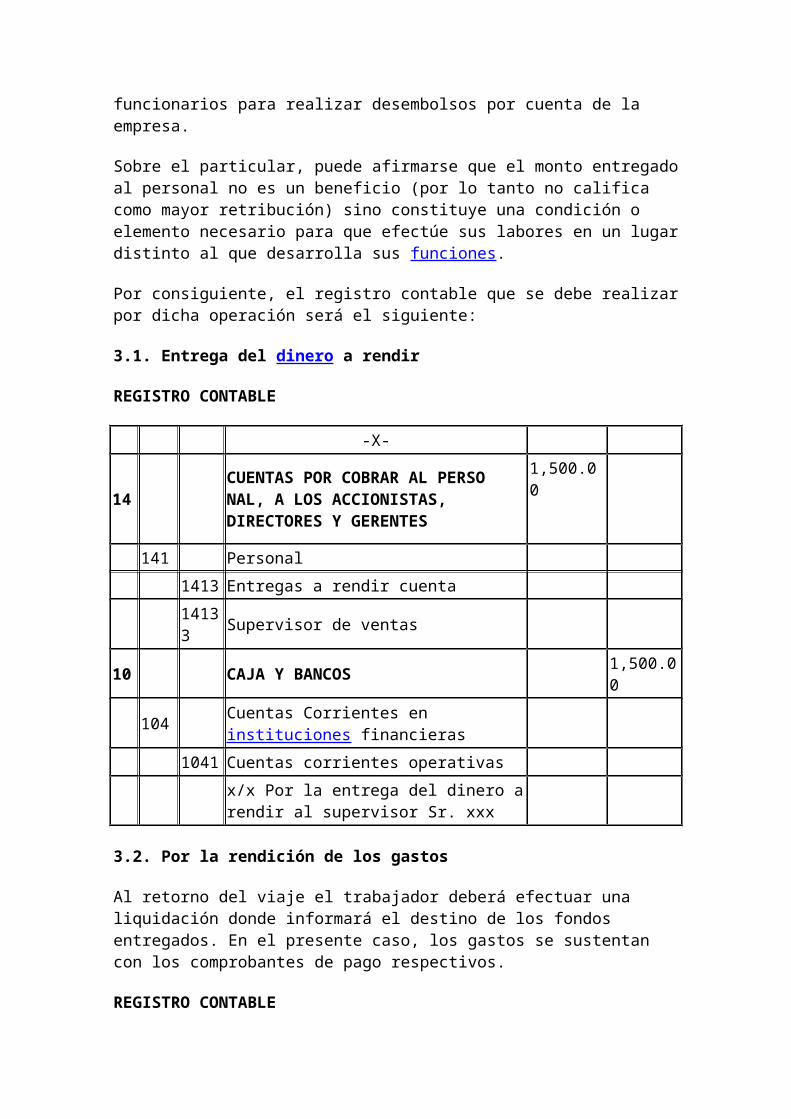

De acuerdo con el Plan Contable General Empresarial, aprobado recientemente mediante Resolución Conasev Nº 041-2008-EF/94 (25.10.2009), la cuenta 14 denominada Cuentas por cobrar al personal, a los accionistas, directores y gerentes comprende, entre otras, las operaciones relacionadas con las sumas entregadas a trabajadores o funcionarios para realizar desembolsos por cuenta de la empresa.

Sobre el particular, puede afirmarse que el monto entregado al personal no es un beneficio (por lo tanto no califica como mayor retribución) sino constituye una condición o elemento necesario para que efectúe sus labores en un lugar distinto al que desarrolla sus funciones.

Por consiguiente, el registro contable que se debe realizar por dicha operación será el siguiente:

3.1. Entrega del dinero a rendir

REGISTRO CONTABLE

-X-

14 CUENTAS POR COBRAR AL PERSO NAL, A LOS ACCIONISTAS, DIRECTORES Y GERENTES

1,500.00

141 Personal

1413 Entregas a rendir cuenta

14133 Supervisor de ventas

10 CAJA Y BANCOS 1,500.00

104 Cuentas Corrientes en instituciones financieras

1041 Cuentas corrientes operativas

x/x Por la entrega del dinero a rendir al supervisor Sr. xxx

3.2. Por la rendición de los gastos

Al retorno del viaje el trabajador deberá efectuar una liquidación donde informará el destino de los fondos entregados. En el presente caso, los gastos se sustentan con los comprobantes de pago respectivos.

REGISTRO CONTABLE

-X-

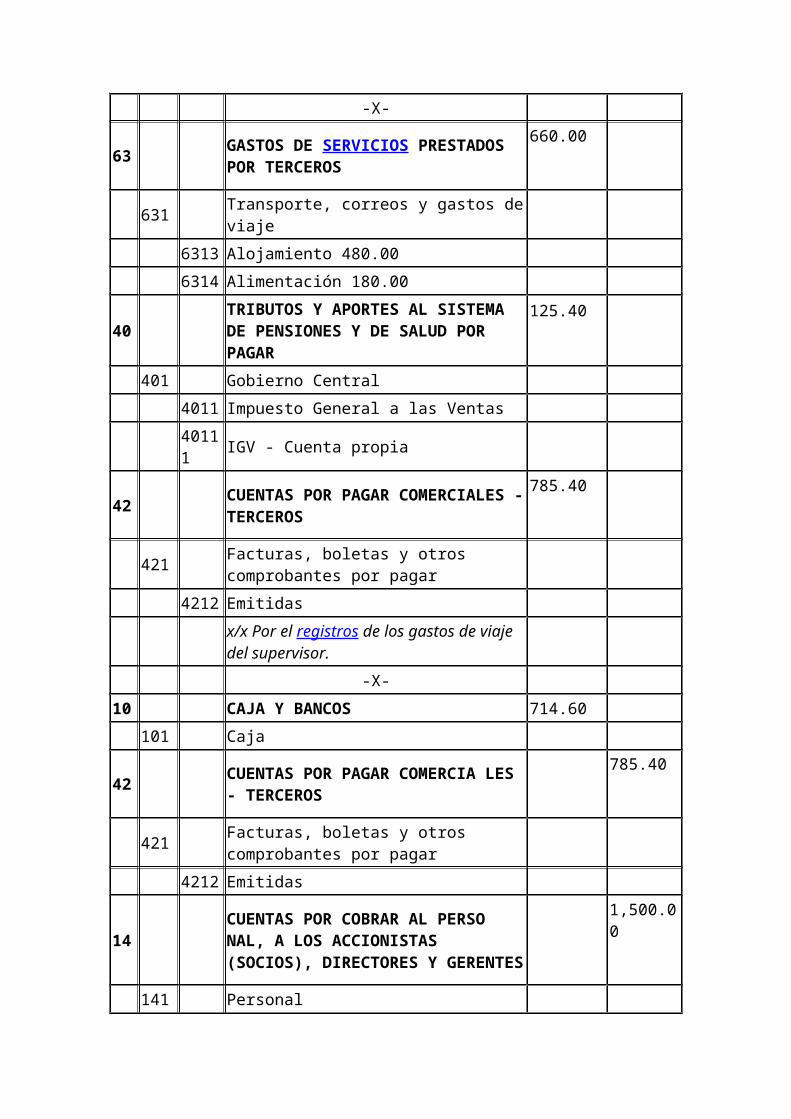

63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS

660.00

631 Transporte, correos y gastos de viaje

6313 Alojamiento 480.00

6314 Alimentación 180.00

40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR

125.40

401 Gobierno Central

4011 Impuesto General a las Ventas

40111 IGV - Cuenta propia

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS

785.40

421 Facturas, boletas y otros comprobantes por

pagar

4212 Emitidas

x/x Por el registros de los gastos de viaje del supervisor.

-X-

10 CAJA Y BANCOS 714.60

101 Caja

42 CUENTAS POR PAGAR COMERCIA LES - TERCEROS

785.40

421 Facturas, boletas y otros comprobantes por pagar

4212 Emitidas

14 CUENTAS POR COBRAR AL PERSO NAL, A LOS ACCIONISTAS (SOCIOS), DIRECTORES Y GERENTES

1,500.00

141 Personal

1413 Entregas a Rendir Cuenta

14133 Supervisor de ventas

x/x Por la rendición de gastos por viáticos y devolución.

Cuenta 17: cuentas por cobrar diversas - relacionadas

Enunciado

La empresa Vasco S.A. otorga un préstamo de S/. 150,000 por 18 meses con un interés anual simple del 22% a la empresa Corinthians S.A.C. (subsidiaria), acordándose que la obligación se cancelará al vencimiento del plazo. Cuál sería el asiento contable por la provisión del préstamo entregado?

Solución

4.1. Tratamiento Contable

De acuerdo con el párrafo 9 de la NIC 39 Instrumentos Financieros: Reconocimiento y Medición, se detallan las 4 categorías en las que se clasifican los activos financieros, siendo una de ellas la referida a los préstamos y partidas por cobrar.

El párrafo 14 de la NIC 39 regula que, el reconocimiento tanto del activo financiero como del pasivo financiero se dará en tanto surja la obligación y derechos de ambas partes. A su vez, tal como lo indica el párrafo 43 de la citada NIC este reconocimiento deberá efectuarse al costo que será al valor razonable de las prestaciones y contraprestaciones que se hayan generado.

Complementariamente, el párrafo 46 de la referida NIC regula que después del reconocimiento inicial, la entidad valuará los préstamos y partidas a cobrar al costo amortizado utilizando el método del tipo de interés efectivo.

El método del tipo de interés efectivo, permite calcular el costo amortizado de un activo o pasivo financiero así como imputar el ingreso o gasto financiero a lo largo del periodo relevante.

En concordancia con ello, el literal a) del párrafo 30 de la NIC 18 señala que los intereses deben reconocerse utilizando el método del tipo de interés efectivo, de acuerdo con la NIC 39.

De acuerdo a lo expuesto, en la oportunidad que se efectúe el préstamo deberá valorarse el activo financiero incluyendo el interés a devengar por dicha transacción. Asimismo, el interés se imputará a resultados mensualmente a lo largo del período acordado para efectuar la devolución, sean o no cobrados.

En función a lo expuesto, a continuación mostramos el asiento contable propuesto, utilizando las cuentas establecidas en el PCGE para transacciones diferentes a las comerciales, entre partes vinculadas que deberá realizar la empresa prestamista.

REGISTRO CONTABLE

-X-

17 CUENTAS POR COBRAR DIVERSAS RELACIONADAS

183,000.00

171 Préstamos

1711 Con Garantía

17112 Subsidiarias

171121 Corinthians

49 PASIVO DIFERIDOS 33,000.00

493 Intereses diferidos

4931Intereses no devengados en Transacciones con terceros

10 CAJA Y BANCOS 150,000.00

104

Cuentas Corrientes en instituciones financieras

1041 Cuentas corrientes operativas

x/x Por el préstamo otorgado a la empresa Corinthians S.A.C.

-X-

49 PASIVOS DIFERIDOS 1,833.33 (*)

493 Intereses diferidos

77 INGRESOS FINANCIEROS(**) 1,833.33

772 Rendimientos ganados

7723 Préstamos otorgados

x/x Por los intereses devengados al 1er mes.

(*) S/. 33,000.00 / 18 meses.

(**) Esta subdivisionaria se utiliza para registrar los intereses que devengan, entre otros, los préstamos otorgados.

Nota: Adicionalmente, deberá efectuarse el registro contable por la factura emitida por los intereses respecto al IGV, en la oportunidad que ello se produzca de acuerdo a lo desarrollado en el numeral 1.2.2

4.2. Tratamiento Tributario

4.2.1. Impuesto a la Renta

En virtud a lo señalado en el artículo 26º del TUO de la Ley del Impuesto a la Renta (LIR), los intereses generados por el préstamo otorgado resultan de la diferencia entre la cantidad que recibe el deudor y la mayor cantidad que devuelva, Asimismo el último párrafo del mencionado artículo señala que cuando se cobren intereses por préstamos realizados entre partes vinculada, se deberá aplicar lo dispuesto en el numeral 4 del artículo 32º de la LIR el cual nos remite a la aplicación de las normas de precios de transferencia contenidas en el artículo 32º-A de la LIR.

Asimismo los intereses cobrados por la empresa acreedora constituyen un ingreso gravado, dado que proviene de una operación realizada con un tercero, en virtud a lo establecido en el último párrafo del artículo 32º de la mencionada Ley.

4.2.2. Impuesto General a las Ventas

Los intereses que surgen por la operación de financiamiento se encuentran gravados con IGV y cuya obligación tributaria se genera en la fecha de percepción del ingreso o en la fecha en que se emite el comprobante de pago (obligatoria o efectiva), lo que ocurra primero. En este caso, dado que se ha acordado que los intereses se cancelarán al vencimiento del plazo pactado para la devolución, en ese momento surgirá la obligación de emitir el comprobante de pago, bajo el supuesto que no se efectué pago anticipado. Por lo tanto, la obligación tributaria del IGV surgirá en dicha oportunidad.

4.2.3. Bancarización

Final mente es importante señalar que considerando que se trata de mutuo de dinero, de acuerdo a la Ley de Bancarización cualquiera sea el monto del dinero prestado, se deberá utilizar medios de pago.

Cuenta 18: servicios y otros contratados por anticipado

CASO PRÁCTICO Nº 1

Enunciado

La empresa YODITA SAC, ha obtenido un préstamo otorgado por una entidad bancaria por un importe ascendente a S/. 360,000, con la que se acordó que a la fecha del desembolso del préstamo la entidad bancaria le descontará un importe equivalente a S/. 23,100, el mismo que será considerado como un adelanto de los intereses (equivalente a los 6 primeros meses) que se devengaran durante el plazo que dure el servicio de crédito. Se sabe que el importe total de los intereses que devengará el préstamo es de S/. 46,200, (en un plazo de 12 meses).

Solución

Tratamiento Contable

En el presente caso, apreciamos que para la empresa YODITA SAC, ha surgido un pasivo financiero. Dicho pasivo, en forma similar al análisis realizado en el caso anterior se debe valorar inicialmente al valor razonable y posteriormente se valorará al costo amortizado, devengando el interés en forma mensual. Ahora bien el presente caso se aprecia una situación específica puesto que del total de intereses pactados, una parte ya ha sido descontada por el banco al inicio de la operacion.

Al respecto, procede referir que de acuerdo al PCGE, se deberá distinguir los intereses no devengados que han sido pagados (descontados) por adelantado de aquellos por los cuales no se ha realizado ningún pago por adelantado, ello por cuanto el registro contable se realizará en cuentas diferenciadas, de tal forma que los intereses descontados o pagados por adelantado se registrarán en la cuenta 18 "Servicios y otros contratados por anticipado, utilizando la sub cuenta 181 Intereses; mientras que los intereses pactados se deberá reconocer en la cuenta 37 "Activos Diferidos" utilizando la subcuenta 373 Intereses diferidos. A continuación, se muestra el registro del pasivo financiero y del devengo de los intereses.

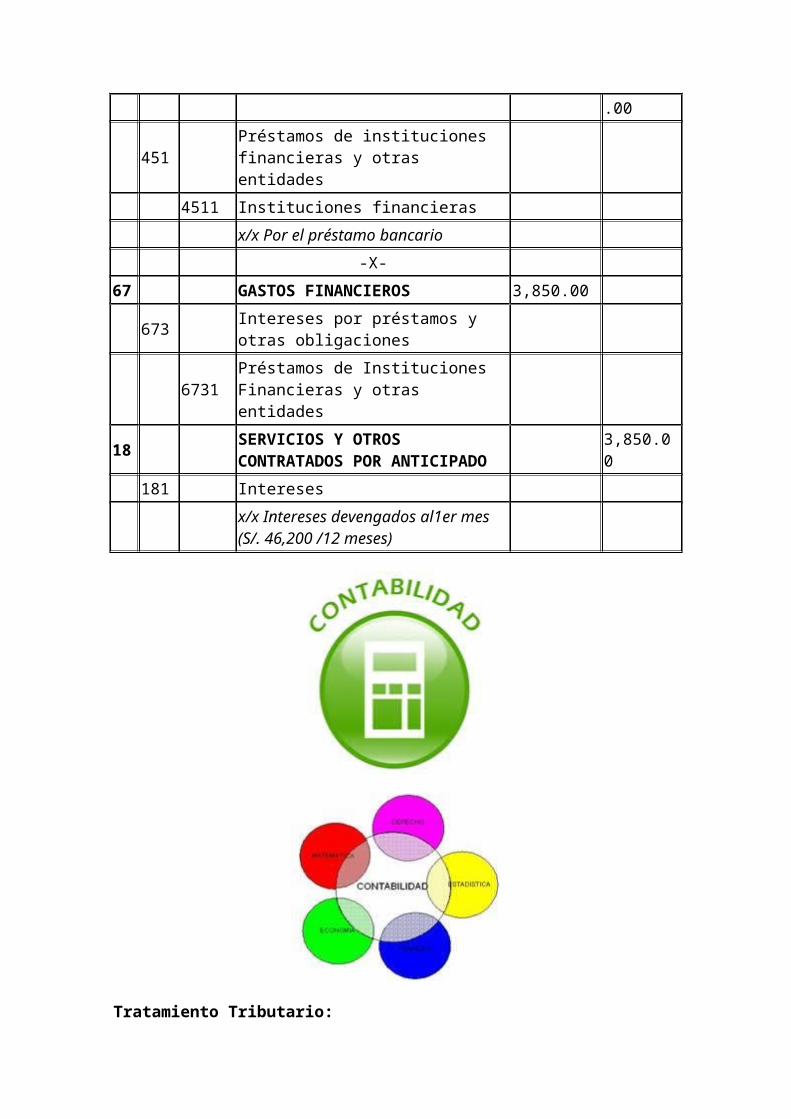

REGISTRO CONTABLE

-X-

10 CAJA Y BANCOS 336,900.00

104 Cuentas Corrientes en instituciones financieras

1041 Cuentas corrientes operativas

18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO

23,100.00

181 Intereses

37 ACTIVOS DIFERIDOS 23,100.00

373 Intereses diferidos

45 OBLIGACIONES FINANCIERAS 383,100.00

451 Préstamos de instituciones financieras y otras entidades

4511 Instituciones financieras

x/x Por el préstamo bancario

-X-

67 GASTOS FINANCIEROS 3,850.00

673 Intereses por préstamos y otras obligaciones

6731Préstamos de Instituciones Financieras y otras entidades

18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO

3,850.00

181 Intereses

x/x Intereses devengados al1er mes (S/. 46,200 /12 meses)

Tratamiento Tributario:

En virtud al literal a) del artículo 37º del TUO de la Ley del Impuesto a la Renta serán deducibles los intereses de deudas y los gastos originados por la constitución, renovación o cancelación de las mismas siempre que hubieran sido contraídos para adquirir bienes o servicios que se vinculan a la obtención de rentas gravadas. Dichos intereses son deducibles en la parte que exceden el monto de los ingresos por intereses exonerados.

CASO PRÁCTICO No. 2:

La empresa IMPORTADORAS PRINCESITAS S.A.C., con fecha 02.02.2009 compra al contado un equipo para etiquetar por el importe total de S/. 29,750.00 (incluido IGV) que incluye la suma de S/. 5,000.00 por servicio de soporte y mantenimiento (el cual no es uno que resulte necesario para el funcionamiento del equipo) por un plazo de 4 meses contados a partir del mes en que se transfiere el bien.

Solución

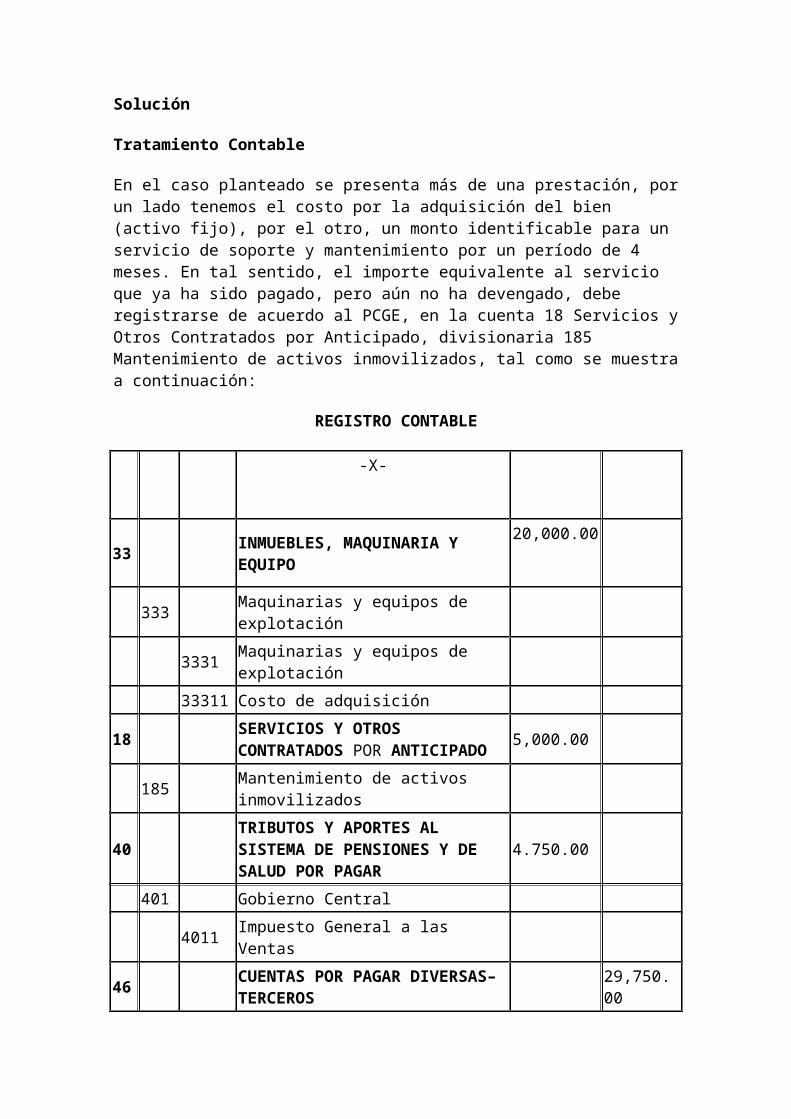

Tratamiento Contable

En el caso planteado se presenta más de una prestación, por un lado tenemos el costo por la adquisición del bien (activo fijo), por el otro, un monto identificable para un servicio de soporte y mantenimiento por un período de 4 meses. En tal sentido, el importe equivalente al servicio que ya ha sido pagado, pero aún no ha devengado, debe registrarse de acuerdo al PCGE, en la cuenta 18 Servicios y Otros Contratados por Anticipado, divisionaria 185 Mantenimiento de activos inmovilizados, tal como se muestra a continuación:

REGISTRO CONTABLE

-X-

33 INMUEBLES, MAQUINARIA Y EQUIPO

20,000.00

333 Maquinarias y equipos de explotación

3331 Maquinarias y equipos de explotación

33311 Costo de adquisición

18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO

5,000.00

185 Mantenimiento de activos inmovilizados

40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR

4.750.00

401 Gobierno Central

4011 Impuesto General a las Ventas

46 CUENTAS POR PAGAR DIVERSAS– TERCEROS

29,750.00

465 Pasivos por compra de activo inmovilizado

02/02 Provisión de la factura por la compra del activo.

-X-

63 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS

1,250.00

634 Mantenimiento y reparaciones

6341 Mantenimiento

18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO

1,250.00

185 Mantenimiento de Activos Inmovilizados

28/02 Por el 1er mes del devengo de los servicios (S/. 5,000/4 meses)

Tratamiento Tributario:

Para efectos del Impuesto a la Renta el tratamiento será igual al establecido de acuerdo con las normas contables; dado que de conformidad con el artículo 57° del TUO de la Ley del Impuesto a la Renta los ingresos de tercera categoría serán imputados al ejercicio en que se devenguen, calificación que corresponde determinar según las normas contables. Asimismo, dado que se está entregando el monto total de la retribución pactada nace la obligación tributaria por el Impuesto General a las Ventas.

Bibliografía

1. INFORMATIVO CABALLERO BUSTAMANTE - INFORMATIVO CONTABILIDAD Y AUDITORIA (2009) PLAN CONTABLE GENERAL EMPRESARIAL. LIMA. EDITORIAL TINTO SA

2. INFORMATIVO CABALLERO BUSTAMANTE –MANUAL TRIBUTARIO (2008) PLAN CONTABLE GENERAL EMPRESARIAL. LIMA. EDITORIAL TINTO SA

3. SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA (2009) LEY DEL IMPUESTO A LA RENTA Y SU REGLAMENTO. www.sunat.gob.pe

4. SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA (2009) LEY DEL IMPUESTO GENERAL A LAS VENTAS Y SU REGLAMENTO

5. DIRECCION NACIONAL DE CONTABILIDAD PUBLICA (2008) NUEVO PLAN CONTABLE GENERAL PARA EMPRESAS. www.mef.gob.pe/dncp

6. HERNANDEZ CELIS, DOMINGO (2007) MANUAL DE TRIBUTACION. LIMA. EDICION A CARGO DEL AUTOR.

Autor:

Domingo Hernández Celis

Partes: 1, 2

Página anterior Volver al principio del trabajo Página siguiente

Comentarios

Jueves, 18 de Febrero de 2010 a las 07:49 | 0

José Gabriel ORTEGA PAREDES

Puede interesarte mi aporte en //contabilidadcientifica.blogspot.com o en mi monografía "Conocimiento metódico y sistemát...."

Mostrando 1-1 de un total de 1 comentarios.

Páginas: 1

Para dejar un comentario, regístrese gratis o si ya está registrado, inicie sesión.

Trabajos relacionados

La Contabilidad

Historia de la contabilidad. Teoría de la contabilidad. Funciones. Comparaciones de la contabilidad....

Reconocimiento del gasto, ingreso, costo y utilidad y el principio de comparabilidad

Reconocimiento de los ingresos. Medición de los ingresos. Momento del reconocimiento del ingreso. Bases para el reconoci...

El Contador Frente al Deber Moral y las Decisiones

Administrativas

El contador. La moral y la etica. La administracion. Contabilidad gerencial y finanzas de la empresa. El presente trab...

Ver mas trabajos de Contabilidad

Nota al lector: es posible que esta página no contenga todos los componentes del trabajo original (pies de página, avanzadas formulas matemáticas, esquemas o tablas complejas, etc.). Recuerde que para ver el trabajo en su versión original completa, puede descargarlo desde el menú superior.

Todos los documentos disponibles en este sitio expresan los puntos de vista de sus respectivos autores y no de Monografias.com. El objetivo de Monografias.com es poner el conocimiento a disposición de toda su comunidad. Queda bajo la responsabilidad de cada lector el eventual uso que se le de a esta información. Asimismo, es obligatoria la cita del autor del contenido y de Monografias.com como fuentes de información.

El Centro de Tesis, Documentos, Publicaciones y Recursos Educativos más amplio de la Red.

Términos y Condiciones | Haga publicidad en Monografías.com | Contáctenos | Blog Institucional

© Monografias.com S.A.