PAG1 - Microsoftpearsonespana.blob.core.windows.net/books/9788483224137.pdf · se esfuerzan por...

24

Transcript of PAG1 - Microsoftpearsonespana.blob.core.windows.net/books/9788483224137.pdf · se esfuerzan por...

a

aa

a

Este libro se centra en cómo la gente de negocios toma decisiones fi-nancieras. A pesar de su nombre, mucho de lo que se trata en finanzas corporativas tiene

relación con las decisiones financieras tomadas dentro de cualquier organización, incluyendo

entidades sin ánimo de lucro, como organizaciones benéficas y universidades. Este capıtulo pre-

senta los cuatro tipos principales de empresas, aunque hace hincapié en las sociedades anóni-

mas, porque representan el 85% de los ingresos empresariales de los EE.UU. Asimismo, des-

taca el papel crucial de los directores financieros en cualquier empresa. Qué productos lanzar,

cómo pagar el desarrollo de estos productos, qué beneficios retener y cómo remunerar los be-

neficios a los inversores; todas estas decisiones y muchas más forman parte de las finanzas

corporativas. Los directores financieros toman estas decisiones con el objetivo de maximizar el

valor del negocio, que se determina en los mercados financieros. En este capıtulo y a lo largo del

libro, se incentiva este objetivo, se proporcionan las herramientas para tomar decisiones de ges-

tión financiera y se muestra cómo los mercados financieros aportan fondos a las empresas y

generan los precios de mercado, que son datos clave para cualquier análisis de inversión de los

directores financieros.

1.1 ¿Por qué estudiar finanzas?En nuestra vida cotidiana nos rodean las finanzas y los planteamientos financieros. Si tie-ne en cuenta su decisión de ir a la universidad: seguramente analizó varias alternativas,como empezar a trabajar a jornada completa enseguida pero, luego, decidió que la univer-sidad le aportaba un mayor beneficio neto. Cada vez más, la gente se encarga de sus pro-pias finanzas con decisiones como:

w Cuándo empezar y cuánto ahorrar para la jubilación.

w Si es más conveniente un préstamo o un leasing para el coche.

w Si unas acciones determinadas son una buena inversión.

w Cómo valorar los términos de una hipoteca inmobiliaria.

Las carreras profesionales han pasado a ser menos predecibles y más dinámicas. En an-teriores generaciones era habitual trabajar para un empleador durante toda la vida laboral,pero actualmente esto sería muy raro; la mayoría cambia varias veces de trabajo y quizásincluso de profesión, y con cada nueva oportunidad hay que sopesar todos los costes ybeneficios financieros y de otro tipo.

Algunas decisiones financieras, como si pagar 2 $ por el café de la mañana, son sim-ples, pero la mayoría son más complejas. En el trabajo se pueden plantear preguntascomo:

w ¿La empresa debería lanzar un nuevo producto?

w ¿Qué proveedor debería elegir?

w ¿La empresa debería fabricar una parte del producto o subcontratar su fabricación?

w ¿La empresa debería emitir nuevas acciones o pedir dinero prestado?

w ¿Cómo se pueden recaudar fondos para una empresa incipiente?

En este libro, se aprenderá cómo todas estas decisiones de la vida personal y profesio-nal están vinculadas a un concepto de más alcance: el principio de valoración. El principio

Capítulo 1 Las finanzas corporativas y el gestor financiero 5

de valoración muestra cómo comparar los resultados económicos de las decisiones, parapoder evaluarlos adecuadamente. Aprender a aplicarlo permite adquirir aptitudes para ha-cer las comparaciones (entre opciones de préstamos, inversiones y proyectos) que llevan aser un consumidor y director financiero entendido y seguro de uno mismo. Por último, encada capítulo se muestra lo que un exalumno (alguien que abrió un libro como este nohace mucho) dice sobre su trabajo y el papel crucial que las finanzas tienen en él.

Tanto si tiene previsto especializarse en finanzas como solo hacer este curso, los cono-cimientos básicos financieros que adquirirá aquí le resultarán imprescindibles en la vidapersonal y profesional.

1.2 Los cuatro tipos de empresasEl estudio de las finanzas corporativas empieza con el examen de los tipos de empresasque administran los directores financieros. Hay cuatro tipos principales de empresas: em-presarios individuales, asociaciones, sociedades de responsabilidad limitada y sociedadesanónimas. Se explicará cada forma organizativa, pero el centro de atención será la másimportante: la sociedad anónima.

Empresarios individualesempresario individualEmpresa propiedad yadministrada por unaúnica persona.

Un empresario individual es una empresa propiedad y administrada por una únicapersona. Los empresarios individuales suelen tener negocios muy pequeños y con pocosempleados, si los hay. A pesar de que no representan una gran cifra de negocios para laeconomía, son el tipo de empresa más habitual en el mundo. En 2007, aproximadamenteun 71% de los negocios de los Estados Unidos eran empresarios individuales, aunque sologeneraron un 5% de los ingresos1.

Las características clave de los empresarios individuales son:

1. Tienen la ventaja de ser empresas fáciles de establecer, por lo que muchos nuevosnegocios usan esta forma organizativa.

2. La limitación principal es que no existe separación entre la empresa y el propieta-rio. La empresa solo puede tener un propietario que administra el negocio, ya quesi hay otros inversores, no pueden tener ninguna participación de la empresa.

3. El propietario tiene una responsabilidad personal ilimitada ante cualquier deudade la empresa; es decir, si la empresa incumple algún pago de una deuda, el acree-dor puede exigir (y exige) al propietario que liquide el préstamo con activos perso-nales. Un empresario que no pueda pagar un préstamo del que es responsable per-sonalmente debe declarar insolvencia personal.

4. La vida de este tipo de empresas se limita a la del propietario y resulta difícil trans-ferir su propiedad.

Para la mayoría de negocios en expansión, los inconvenientes de ser empresario indivi-dual superan a las ventajas, de modo que, en cuanto las empresas pueden pedir préstamossin que los propietarios asuman personalmente la responsabilidad de las deudas, estossuelen cambiar la forma del negocio. Dicha conversión también tiene otras ventajas quese tendrán en cuenta al tratar los demás tipos de sociedades.

1 Esta información, al igual que otras estadísticas sobre pequeños negocios, se puede encontrar enwww.bizstats.com/businesses.htm. La página en línea de notas aclaratorias describe su metodología.

6 Parte 1 Introducción

Asociacionesasociación Empresapropiedad y administradapor más de una persona.

Una asociación es una empresa cuya propiedad y administración corresponden a más deuna persona. Las características clave son las siguientes:

1. Todos los socios son responsables de las deudas de la empresa; es decir, un acreedorpuede exigir a cualquier socio que liquide todas las deudas pendientes de la empresa.

2. Las asociaciones acaban en caso de muerte o renuncia de algún socio.

3. Los socios pueden evitar la disolución de la empresa si el contrato de asociaciónprevé la adquisición de la participación de la parte difunta o retirada.

Algunos negocios antiguos y consolidados siguen como asociaciones o como empresa-rios individuales. A menudo, en estas empresas la reputación personal del propietario es labase del negocio; por ejemplo, los bufetes de abogados, las consultas médicas y los despa-chos contables se suelen organizar como asociaciones. Para estas empresas, la responsabi-lidad personal de los socios aumenta la confianza de los clientes, de modo que los sociosse esfuerzan por mantener la reputación de la empresa.

sociedad comanditariaSociedad con dos tipos depropietarios, sociosgenerales y socioscomanditarios.

responsabilidad limitadaCuando la responsabilidadde los socios se limita a suaportación.

Las sociedades comanditarias son asociaciones con dos tipos de propietarios, lossocios generales y los socios comanditarios. En este caso, los socios generales tienen losmismos derechos y privilegios que los socios de cualquier asociación (son responsablespersonalmente de las obligaciones y deudas de la empresa). Sin embargo, los socios co-manditarios tienen una responsabilidad limitada (esto es, su responsabilidad se limitaa su inversión), por lo que no se puede embargar su propiedad privada para liquidar lasdeudas pendientes de la empresa. Además, la muerte o la retirada de un socio comandita-rio no disuelve la asociación, y su participación es transferible. No obstante, un socio co-manditario no tiene autoridad administrativa y no puede estar implicado legalmente enla toma de decisiones administrativas del negocio.

Sociedades de responsabilidad limitadasociedad deresponsabilidad limitada(SRL) Sociedad limitadasin socios generales.

Una sociedad de responsabilidad limitada (SRL) es como una sociedad comandita-ria sin socios generales; es decir, todos los propietarios tienen una responsabilidad limita-da, pero a diferencia de los socios comanditarios, estos sí pueden administrar el negocio.Las SRL son un fenómeno relativamente nuevo en los Estados Unidos, ya que el primerestado en aprobar una ley que permitiera la creación de LLC fue Wyoming en 1977 y elúltimo, Hawai en 1997. Internacionalmente, las sociedades de responsabilidad limitadason mucho más antiguas y están más consolidadas. Las SRL ganaron importancia por pri-mera vez en Alemania hace más de cien años como Gesellschaft mit beschrankter Haftung(GmbH) y, después, en otros países europeos y latinoamericanos. En Francia, las SRL seconocen como Sociétés a responsabilité limitée (SAR) y con nombres similares en Italia(SRL) y España (SL).

Sociedades anónimassociedad anónimaEmpresa con entidadjurıdica independiente desus propietarios.

Una sociedad anónima es un ente, definido legalmente (entidad legal), independiente-mente de sus propietarios. Como tal entidad con personalidad jurídica, posee muchos delos poderes que poseen los individuos; puede firmar contratos, adquirir activos, contraerobligaciones y está protegida por la constitución estadounidense del embargo de sus pro-piedades. Debido a que las sociedades anónimas son entidades legales independientes ydiferenciadas de sus propietarios, únicamente ellas son responsables de sus obligaciones y,en consecuencia, sus propietarios (o sus empleados, clientes, etc.) no son responsables delas deudas que estas contraigan. Del mismo modo, las sociedades anónimas no son res-ponsables de ninguna obligación personal de sus propietarios.

Capítulo 1 Las finanzas corporativas y el gestor financiero 7

FIGURA 1.1

Del mismo modo que resulta difícil imaginar la vida empresarial moderna sin correoelectrónico ni teléfonos móviles, las sociedades anónimas revolucionaron la economía. El2 de febrero de 1819, el Tribunal Supremo de los EE.UU. sentó el precedente legal del dere-cho a la protección de la propiedad de una sociedad anónima, de modo similar a la de unapersona, derecho recogido por la Constitución de los Estados Unidos. Como muestra laFigura 1.1, esta decisión supuso un crecimiento espectacular del número de sociedadesanónimas estadounidenses. Actualmente, la estructura de sociedad anónima es omnipre-sente, no solo en los Estados Unidos (donde son responsables del 85% de la cifra de nego-cio empresarial), sino en todo el mundo.

Constitución de sociedades anónimas. Las sociedades anónimas deben estar cons-tituidas legalmente, lo que significa que el estado en el que se creen debe otorgar formal-mente su consentimiento mediante un acta de fundación de la empresa. Por tanto, consti-

acción Cada una de laspartes en que se divide elcapital de una sociedadanónima.

patrimonio neto Elconjunto de todas lasacciones en circulación deuna sociedad anónima.

accionista Propietario deuna acción, parte delpatrimonio neto de unasociedad anónima.

pagos de dividendosPagos realizados adiscreción de la sociedadanónima, a losaccionistas.

tuir una sociedad anónima cuesta bastante más que ser un empresario individual. Elestado de Delaware ofrece un entorno legal especialmente atractivo para las sociedadesanónimas, de modo que muchas de ellas eligen constituirse allí. A efectos jurisdiccionales,una sociedad anónima es un ciudadano del estado en el que se ha constituido. La mayoríade las empresas contratan abogados para elaborar el acta constitutiva con artículos forma-les de la constitución y una serie de estatutos. El acta de constitución especifica las normasiniciales que gobiernan la administración de la sociedad anónima.

Propiedad de sociedades anónimas. No existe ningún límite en el número de pro-pietarios que pueden tener las sociedades anónimas y, como la mayoría tiene muchos pro-pietarios, cada uno de ellos posee solo una fracción. La aportación total de capital de lassociedades anónimas se divide en partes iguales conocidas como acciones, el conjuntode todas las acciones de una sociedad anónima se conoce como el patrimonio neto y altitular de una acción se lo denomina accionista. Los accionistas tienen derecho a perci-bir dividendos; es decir, a recibir la parte de los beneficios que la empresa decida repartirentre sus accionistas. Normalmente, los accionistas reciben la parte del pago de dividen-dos proporcional a la cantidad de acciones que poseen; por ejemplo, un accionista con un25% de las acciones de la empresa tendrá derecho al 25% del pago de dividendos total.

8 Parte 1 Introducción

Crecimiento del número de sociedades anónimas estadounidensesLa figura muestra el notable crecimiento de las sociedades anónimas durante el siglo XIX,especialmente después de que el Tribunal Supremo estableciera la protección legal de lapropiedad de una sociedad anónima en 1819.

1890

1830*

1800

0 10.000 40.00020.000

*En Nueva Inglaterra

30.000 50.000Número de sociedades anónimas

Año

Una característica única de las sociedades anónimas es que no existe ninguna limita-ción sobre quién puede ser titular de sus acciones; es decir, a los propietarios de las socie-dades anónimas no se les requiere ninguna experiencia ni titulación especial. Esta caracte-rística permite el libre comercio de las acciones de las empresas y supone una de lasventajas más importantes de la organización de las empresas como sociedades anónimasen lugar de cómo empresarios individuales, asociaciones o SRL. Las sociedades anónimaspueden recaudar considerables cantidades de capital vendiendo sus títulos de propiedad ainversores anónimos.

La disponibilidad de financiación exterior ha permitido que estas empresas dominenla economía. Véase una de las mayores empresas del mundo, Microsoft Corporation, co-mo ejemplo. Microsoft publicó unos ingresos anuales de 51.100 millones de dólares du-rante los doce meses que van de julio de 2006 hasta junio de 2007, su valor total (patrimo-nio de la empresa) en octubre de 2007 era de 291.000 millones de dólares y tenía 78.565empleados. Con estas cifras en perspectiva, los 51.100 millones de dólares de productonacional bruto (PNB) de 2006 situarían a Microsoft (por delante de Libia y detrás de laRepública Eslovaca) como el sexagésimo país más rico (entre más de 200)2. Libia tieneaproximadamente 6 millones de habitantes, unas 75 veces más población que empleadostiene Microsoft. Ciertamente, si el número de empleados de Microsoft se usara como la«población» de la empresa, ¡Microsoft figuraría justo por encima de Andorra como el deci-motercer país menos poblado del mundo!

Implicaciones fiscales para las sociedadesUna diferencia relevante entre los tipos de formas organizativas de las sociedades anóni-mas es la tributación a que están sometidas. Debido a que las sociedades anónimas sonentidades jurídicas, sus beneficios están sujetos a impuestos distintos de las obligacionestributarias de sus propietarios. De hecho, los accionistas de las sociedades anónimas pa-gan impuestos dos veces; primero, las empresas los pagan sobre sus beneficios y, después,cuando los beneficios restantes se distribuyen a los accionistas, estos pagan el impuesto dela renta sobre sus ingresos. A este sistema se le llama, a veces, doble imposición.

EJEMPLO 1.1Tributación de losbeneficios de lassociedades

2 Base de datos World Development Indicators, 15 de julio de 2005. Para consultar rápidamente lastablas sobre el PNB, véase http://www.worldbank.org/data/quickreference.html.

Capítulo 1 Las finanzas corporativas y el gestor financiero 9

ProblemaUsted es accionista de una sociedad anónima que gana 5,00 $ por acción antes de impuestosy que, después de pagarlos, le distribuirá el resto de sus beneficios como dividendos (se hasimplificado la suposición, ya que hay que tener en cuenta que la mayorıa de las sociedadesretiene algunos de sus beneficios para reinvertir). Los dividendos son ingresos para usted,de modo que más tarde pagará impuestos por estos beneficios. El tipo impositivo del im-puesto de sociedades es del 40% y su tipo impositivo sobre los ingresos por dividendos esdel 15%. ¿Qué parte de los beneficios le quedará después de pagar todos los impuestos?

Soluciónw PlanteamientoBeneficios antes de impuestos: 5,00 $Tipo impositivo del impuesto de sociedades: 40%Tipo impositivo sobre los dividendos personales: 15%Primero, hay que calcular las ganancias de la sociedad después de impuestos restando losimpuestos pagados por los beneficios antes de impuestos de 5,00 $. Los impuestos pagadosserán el 40% (tipo impositivo del impuesto de sociedades) de 5,00 $. Como todos los benefi-cios después de impuestos se pagarán como dividendos, usted pagará un 15% de impuestossobre este importe. El importe restante es lo que queda después de pagar todos los impuestos.

w Cálculo

5,00 $ por acción # 0,40 % 2,00 $ de impuestos para la empresa, lo que deja 5,00 $ .

. 2,00 $ % 3,00 $ de beneficios después de impuestos por acción para repartir.

Usted pagará 3,00 $ # 0,15 % 0,45 $ de impuestos sobre estos dividendos, lo que le dejacon 2,55 $ de los 5,00 $ iniciales después de impuestos.

w InterpretaciónComo accionista, le quedan 2,55 $ de los 5,00 $ originales de los beneficios; los 2,00 $ res-tantes ! 0,45 $ % 2,45 $ que se pagan como impuestos. Ası, su tipo impositivo total real es2,45/5% 49%.

sociedades anónimas SAquellas sociedadesanónimas que eligen elsubcapıtulo S deltratamiento fiscal y a lasque se permite, a travésdel Código de ImpuestosInternos de los EE.UU.,una exención de la dobleimposición.

Sociedades anónimas S. La sociedad anónima es la única estructura organizativa suje-ta a doble imposición. Sin embargo, la ley del impuesto sobre la renta de los EE.UU. per-mite una exención a la doble imposición para algunas empresas que lo elijan, llamadassociedades anónimas S. Estas sociedades tienen un trato fiscal especial, según el cuallos beneficios (y las pérdidas de la empresa) no están sujetos a impuestos de socieda-des, sino que se asignan directamente a los accionistas en función de su participación enel capital. Los accionistas deben incluir estos beneficios como ingresos en sus declaracio-nes tributarias individuales (incluso si no se les reparte dinero), y después de que los ac-cionistas hayan tributado por estos beneficios, no deben pagar más impuestos.

sociedades anónimas CEmpresas que no tienenrestricciones en lo que serefiere a quién es elpropietario de sus accioneso al número de accionistasy, por tanto, no se puedenacoger al tratamiento delsubcapıtulo S, quedandosujetas a los impuestosdirectos.

Sociedades anónimas C. El gobierno aplica limitaciones estrictas a los requisitos delrégimen fiscal de las sociedades anónimas S; concretamente, los accionistas de estas socie-dades deben ser ciudadanos o residentes en los Estados Unidos y su número no puede sersuperior a 100. Dado que la mayoría de las sociedades no tiene restricciones sobre los titu-lares de sus acciones o el número de accionistas, no tienen derecho al tipo impositivo S y,por tanto, son sociedades anónimas C, esto es, sujetas a impuestos de sociedades.

EJEMPLO 1.2Tributación de losbeneficios de lassociedadesanónimas S

10 Parte 1 Introducción

ProblemaRehaga el Ejemplo 1.1 considerando que la sociedad de ese ejemplo ha elegido el tratamientodel subcapıtulo S y el tipo impositivo sobre los ingresos del accionista es del 30%.

Solución

w PlanteamientoBeneficios antes de impuestos: 5,00 $ Tipo impositivo de sociedades: 0%Tipo impositivo personal: 30%

En este caso, la sociedad no paga impuestos. Ganó 5,00 $ por acción. En una sociedad anóni-ma S todos los ingresos se consideran ingresos personales del accionista, tanto si la empresaelige repartir como retener este dinero. En consecuencia, usted deberá pagar un tipo impositivodel 30% sobre estos beneficios.

w CálculoSus impuestos sobre la renta son 0,30 # 5,00 $ % 1,50 $, lo que le deja 5,00 $ .

. 1,50 $ % 3,50 $ de beneficios después de impuestos.

w InterpretaciónEl 1,50 $ de impuestos que usted paga es considerablemente inferior a los 2,45 $ que pagabaen el Ejemplo 1.1. Por tanto, le quedan 3,50 $ por acción después de todos los impuestos enlugar de 2,55 $. Sin embargo, hay que tener en cuenta que en una sociedad anónima C, elaccionista solo paga impuestos sobre los dividendos que recibe, mientras que en una socie-dad anónima S, los impuestos gravan los beneficios independientemente de si la empresa losreparte como dividendos o los retiene.

Tributación de las sociedades anónimas en el mundoEn la mayorıa de los paıses, hay cierta desgravación so-bre la doble imposición. Hay treinta paıses en la Organi-zación para la Cooperación Económica y el Desarrollo(OECD), de los cuales solo Irlanda y Suiza mantienen ladoble imposición. Los Estados Unidos ofrecen ciertadesgravación con un tipo impositivo menor sobre losingresos por dividendos que sobre otras fuentes de in-

gresos. A partir de 2007, los ingresos por dividendos segravan al 15%, lo cual, para la mayorıa de inversores,es significativamente inferior al tipo impositivo sobre larenta personal. En algunos paıses, como Australia, Fin-landia, México, Nueva Zelanda y Noruega se desgravantotalmente los ingresos por dividendos.

Como ya se ha comentado, hay cuatro tipos de empresas: empresarios individuales,asociaciones (general y comanditaria), sociedades de responsabilidad limitada y socieda-des anónimas («S» y «C»). Para ayudar a diferenciarlas, la Tabla 1.1 compara y contraponelas principales características de cada una.

TABLA 1.1Característicasde los distintostipos de empresas

Número depropietarios

Responsabilidadante las deudasde la empresa

Propietariosgestionanla empresa

Cambio depropiedaddisuelvela empresa Tributación

Empresarioindividual

Uno Sí Sí Sí Personal

Asociación Sin límite Sí; cada socioes responsablesolidario de todo elimporte

Sí Sí Personal

Sociedadcomanditaria

Un sociogeneral (SG),sin límiteen los socioscomanditarios (SC)

SG-SíSC-No

SG-SíSC-No

SG-SíSC-No

Personal

Sociedad deresponsabilidadlimitada

Sin límite No Sí No* Personal

Sociedadanónima S

Máximo 100 No No (perolegalmentepueden)

No Personal

Sociedadanónima C

Sin límite No No (perolegalmentepueden)

No Doble

*Sin embargo, la mayoría de las SRL exige la aprobación de los demás socios para transferir su propiedad.

Capítulo 1 Las finanzas corporativas y el gestor financiero 11

1. ¿Qué es una sociedad de responsabilidad limitada (SRL)? ¿En qué se diferencia de unasociedad comanditaria?

2. ¿Cuáles son las ventajas y desventajas de organizar un negocio como una sociedad anó-nima?

1.3 El director financieroEn marzo de 2007, Apple, Inc. contaba con más de 864 millones de acciones propiedad de29.861 accionistas3. Debido al elevado número de accionistas en una sociedad anónima ya que cada uno puede negociar libremente con sus acciones, a menudo es complejo tenerel control directo de estas empresas. Los directores financieros tienen la responsabilidadde tomar las decisiones financieras del negocio de los accionistas. En las sociedades anóni-mas, los gestores financieros desarrollan tres tareas principales:

1. Toma de decisiones de inversión.2. Toma de decisiones financieras.3. Gestión de flujos de caja de las actividades de explotación.

A continuación, se trata cada una de estas tareas junto con el objetivo primordial de losresponsables financieros.

Toma de decisiones de inversiónEl trabajo más importante de los directores financieros consiste en tomar las decisiones deinversión en las empresas: deben sopesar los costes y beneficios de cada inversión oproyecto y decidir cuál de ellos hace mejor uso del dinero que los accionistas que haninvertido en la empresa. Estas decisiones de inversión conforman básicamente lo que ha-cen las empresas y aportarán valor a sus propietarios.Por ejemplo, aunque puede parecer difícil de imaginaractualmente, hubo un tiempo en el que los directoresfinancieros de Apple decidieron si invertir en el desa-rrollo del primer iPod. Tuvieron que sopesar los consi-derables costes de desarrollo y fabricación frente a unasfuturas ventas inciertas. Su análisis indicó que era unabuena inversión y el resto es historia. En este libro, sedesarrollan todas las herramientas necesarias para to-mar estas decisiones de inversión.

Toma de decisiones financierasUna vez los gestores financieros han decidido qué inversiones llevar a cabo, también deci-den cómo pagarlas. Las grandes inversiones pueden exigir que la empresa recaude más di-nero. Los directores financieros deben decidir si obtener el dinero necesario de propieta-rios nuevos o de los ya existentes, colocando más acciones, o si conviene endeudarse. Estelibro trata las características de cada fuente de financiación y cómo decidir cuál usar en elcontexto de la combinación global de deuda y patrimonio neto de la empresa.

3 Apple, Inc., Definitive Proxy Statement, 26 de abril de 2007.

12 Parte 1 Introducción

Gestión de necesidades de activo disponible a corto plazoLos gestores financieros deben asegurarse de que las empresas tengan suficientes recursospara hacer frente a sus obligaciones diarias. Este trabajo, también conocido como gestióndel capital circulante4, puede parecer sencillo, pero en empresas en expansión, puede su-poner la diferencia entre el éxito y el fracaso. Incluso empresas con productos estupendosnecesitan mucho dinero para desarrollarlos y llevarlos al mercado. Ténganse en cuenta loscostes de Apple para lanzar el iPhone, que incluyen el desarrollo de la tecnología y la crea-ción de una enorme campaña de marketing, o los costes de Boeing para fabricar los 787(se gastaron miles de millones de dólares antes del despegue del primer 787). Normal-mente, una empresa emplea una importante cantidad de dinero antes de que las ventasdel producto generen ingresos. El trabajo de los responsables financieros es asegurarse deque la disponibilidad del activo no dificulte el éxito de la empresa.

El objetivo de los directores financierosTodas estas decisiones de los directores financieros se toman en el contexto del objetivoprimordial de la gestión financiera: maximizar la riqueza de los propietarios, los accionistas.Los accionistas han invertido en la empresa, arriesgando su dinero. Por tanto, los directo-res financieros son los custodios del dinero de los accionistas y toman decisiones en suinterés. Muchas empresas cuentan con miles de propietarios (accionistas), los cuales pue-den ser desde grandes instituciones hasta pequeños inversores, desde jubilados que vivende sus inversiones hasta jóvenes empleados que acaban de empezar a ahorrar para su jubi-lación. Cada accionista tiene sus propios intereses y prioridades. ¿Los intereses y priorida-des de quién determinan los objetivos de la empresa? Uno puede sorprenderse al descubrirque los intereses de los accionistas coinciden en la mayoría, si no en todas, las decisionesimportantes. Independientemente de su situación financiera personal y de su momentoen la vida, todos los accionistas están de acuerdo de que estarán en una mejor situación siel valor de su inversión en la empresa se maximiza. Por ejemplo, si se considera la decisiónsobre el desarrollo de un nuevo producto que es una inversión rentable para la empresa,todos los accionistas estarán de acuerdo en que desarrollar el producto es una buena idea.Volviendo al ejemplo del iPod, a finales de 2007, las acciones de Apple valían 18 vecesmás que en octubre de 2001, cuando se presentó el primer iPod. Todos los accionistas deApple estuvieron claramente mucho mejor a partir del desarrollo del primer iPod, tanto sivendieron sus acciones de Apple a partir de entonces para pagarse la jubilación cómo siaún contemplan cómo se incrementa su cuenta de ahorros para la jubilación.

No obstante, aun cuando todos los propietarios de una sociedad anónima están deacuerdo en los objetivos de la empresa, hay que implementarlos. El siguiente apartado tra-ta del lugar que ocupan los directores financieros en las empresas y cómo los propietariosejercen el control.

3. ¿Cuáles son los principales tipos de decisiones que toman los responsables financieros?

4. ¿Cuál es el objetivo de los directores financieros?

4 El capital circulante incluye conceptos como efectivo, inventarios, materias primas, préstamos a pro-veedores y pagos de clientes (la grasa que mantiene en movimiento las ruedas de la producción). El próxi-mo capítulo tratará más detalladamente el activo disponible y todo el Capítulo 18 se dedica a la gestióndel activo circulante.

Capítulo 1 Las finanzas corporativas y el gestor financiero 13

1.4 Lugar de los directores financieros en las sociedadesanónimasSe ha establecido que los accionistas son los propietarios de las sociedades anónimas, peroconfían en los gestores financieros para que las gestionen activamente. El consejo adminis-trativo y el equipo directivo encabezado por el consejero delegado poseen el control directode la empresa. Este apartado explica cómo las responsabilidades en la empresa están divi-didos entre estos dos equipos, describe los conflictos que surgen entre los accionistas y elequipo directivo.

El equipo directivo de las sociedades anónimasconsejo deadministración Grupo depersonas elegidas por losaccionistas, que detentanla autoridad última en latoma de decisiones de lasociedad.

Los accionistas ejercen su control eligiendo un consejo de administración, grupo depersonas que detentan la autoridad última en la toma de decisiones de las sociedadesanónimas. En la mayoría de ellas, cada acción otorga al accionista un voto en la eleccióndel consejo de administración, de modo que los inversores con más acciones son más in-fluyentes. Cuando uno o dos accionistas poseen una gran parte de las acciones en circula-ción, pueden estar en el consejo de administración o tener derecho a nombrar algunosmiembros del mismo.

El consejo de administración regula la organización de la empresa (incluyendo la com-pensación de los altos ejecutivos), establece su política y controla su funcionamiento. Elconsejo de administración delega la mayoría de las decisiones que implican la gestión

consejero delegado(director general)Persona encargada dedirigir la sociedadanónima instituyendo lasnormas y polıticasestablecidas por elconsejo de administración.

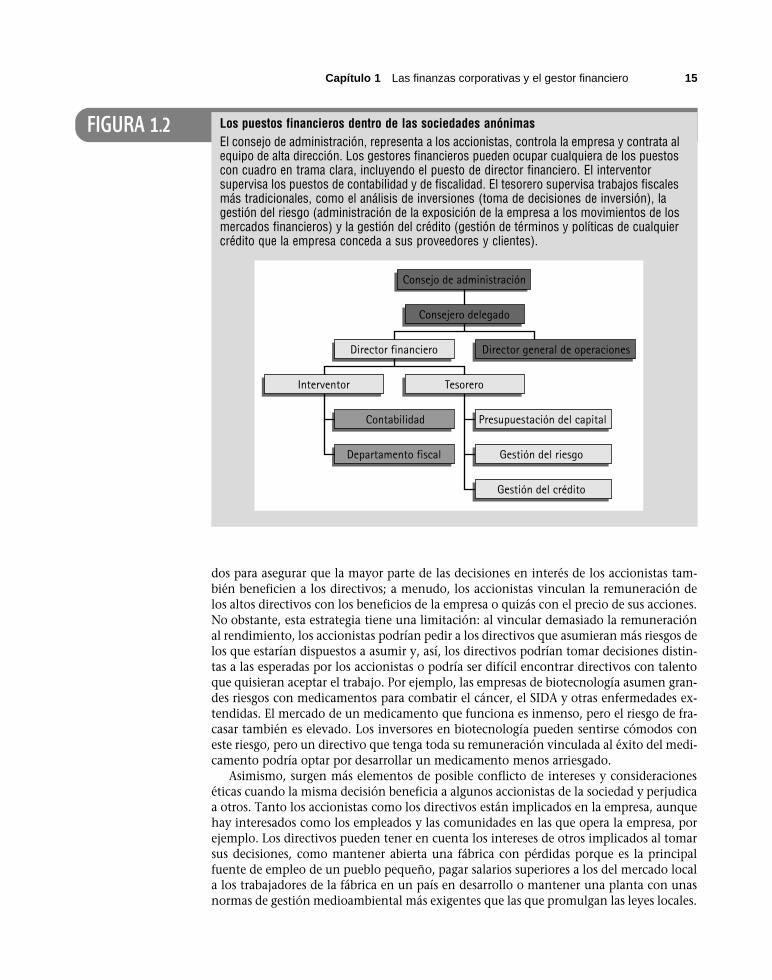

diaria de la empresa a su dirección. El consejero delegado se encarga de la direccióninstituyendo normas y políticas establecidas por el consejo de administración. El tamañodel resto del equipo directivo varía en función de la empresa; en algunas, la separación depoderes entre el consejo de administración y el consejero delegado no siempre está biendefinida. De hecho, el consejero delegado también puede ser el presidente del consejo deadministración. El gestor financiero con más responsabilidad es el director financiero y, amenudo, depende directamente del consejero delegado. La Figura 1.2 presenta parte deun organigrama típico de una sociedad anónima, destacando los puestos que pueden ocu-par los gestores financieros.

Ética e incentivos en sociedades anónimasLas sociedades anónimas son dirigidas por un equipo directivo, independiente de suspropietarios. ¿Cómo pueden estos últimos asegurarse de que este equipo cumpla sus obje-tivos?

Problemas de representación o de agencia. Mucha gente alega esto debido a la se-paración entre propiedad y control en las sociedades anónimas, los directivos tienen po-cos incentivos para trabajar en interés de los accionistas cuando esto supone trabajar en

problema de agenciaCuando los directivos, apesar de ser contratadoscomo agentes de losaccionistas, anteponen supropio interés al de losintereses de aquellos.

contra de su propio interés. Los economistas lo llaman problema de agencia (cuandolos directivos, a pesar de ser contratados como agentes de los accionistas, anteponen suspropios intereses a los de los accionistas). Los directivos se enfrentan al dilema ético entreser responsables anteponiendo los intereses de los accionistas y no serlo, en su propiointerés. Este problema se suele solucionar en la práctica minimizando el número de deci-siones a adoptar por los directivos si exigen enfrentar sus propios intereses con los de losaccionistas. Por ejemplo, los contratos de compensación de los directivos han sido diseña-

14 Parte 1 Introducción

FIGURA 1.2

dos para asegurar que la mayor parte de las decisiones en interés de los accionistas tam-bién beneficien a los directivos; a menudo, los accionistas vinculan la remuneración delos altos directivos con los beneficios de la empresa o quizás con el precio de sus acciones.No obstante, esta estrategia tiene una limitación: al vincular demasiado la remuneraciónal rendimiento, los accionistas podrían pedir a los directivos que asumieran más riesgos delos que estarían dispuestos a asumir y, así, los directivos podrían tomar decisiones distin-tas a las esperadas por los accionistas o podría ser difícil encontrar directivos con talentoque quisieran aceptar el trabajo. Por ejemplo, las empresas de biotecnología asumen gran-des riesgos con medicamentos para combatir el cáncer, el SIDA y otras enfermedades ex-tendidas. El mercado de un medicamento que funciona es inmenso, pero el riesgo de fra-casar también es elevado. Los inversores en biotecnología pueden sentirse cómodos coneste riesgo, pero un directivo que tenga toda su remuneración vinculada al éxito del medi-camento podría optar por desarrollar un medicamento menos arriesgado.

Asimismo, surgen más elementos de posible conflicto de intereses y consideracioneséticas cuando la misma decisión beneficia a algunos accionistas de la sociedad y perjudicaa otros. Tanto los accionistas como los directivos están implicados en la empresa, aunquehay interesados como los empleados y las comunidades en las que opera la empresa, porejemplo. Los directivos pueden tener en cuenta los intereses de otros implicados al tomarsus decisiones, como mantener abierta una fábrica con pérdidas porque es la principalfuente de empleo de un pueblo pequeño, pagar salarios superiores a los del mercado locala los trabajadores de la fábrica en un país en desarrollo o mantener una planta con unasnormas de gestión medioambiental más exigentes que las que promulgan las leyes locales.

Capítulo 1 Las finanzas corporativas y el gestor financiero 15

Los puestos financieros dentro de las sociedades anónimasEl consejo de administración, representa a los accionistas, controla la empresa y contrata alequipo de alta dirección. Los gestores financieros pueden ocupar cualquiera de los puestoscon cuadro en trama clara, incluyendo el puesto de director financiero. El interventorsupervisa los puestos de contabilidad y de fiscalidad. El tesorero supervisa trabajos fiscalesmás tradicionales, como el análisis de inversiones (toma de decisiones de inversión), lagestión del riesgo (administración de la exposición de la empresa a los movimientos de losmercados financieros) y la gestión del crédito (gestión de términos y polıticas de cualquiercrédito que la empresa conceda a sus proveedores y clientes).

En algunos casos, estas acciones que benefician a otros partícipes también pueden benefi-ciar a los accionistas de la empresa aumentando la entrega del personal, generando unapublicidad positiva frente a los clientes u otros efectos indirectos. En otros ejemplos,cuando estas decisiones benefician a otros partícipes en la empresa a cuenta de los accio-nistas, representan una forma de caridad corporativa. De hecho, muchas o quizás lamayoría de las sociedades anónimas hacen donaciones explícitas (en nombre de sus accio-nistas) a causas locales e internacionales y los accionistas suelen aprobar estas acciones,incluso si son caras y reducen su patrimonio. A pesar de que parte del trabajo de los direc-tivos es tomar decisiones que maximicen el valor de los accionistas, estos (propietarios dela empresa) también quieren que estas acciones reflejen su moral y sus valores éticos. Evi-dentemente, los accionistas pueden no tener preferencias idénticas en estos asuntos, locual lleva a potenciales fuentes de conflicto.

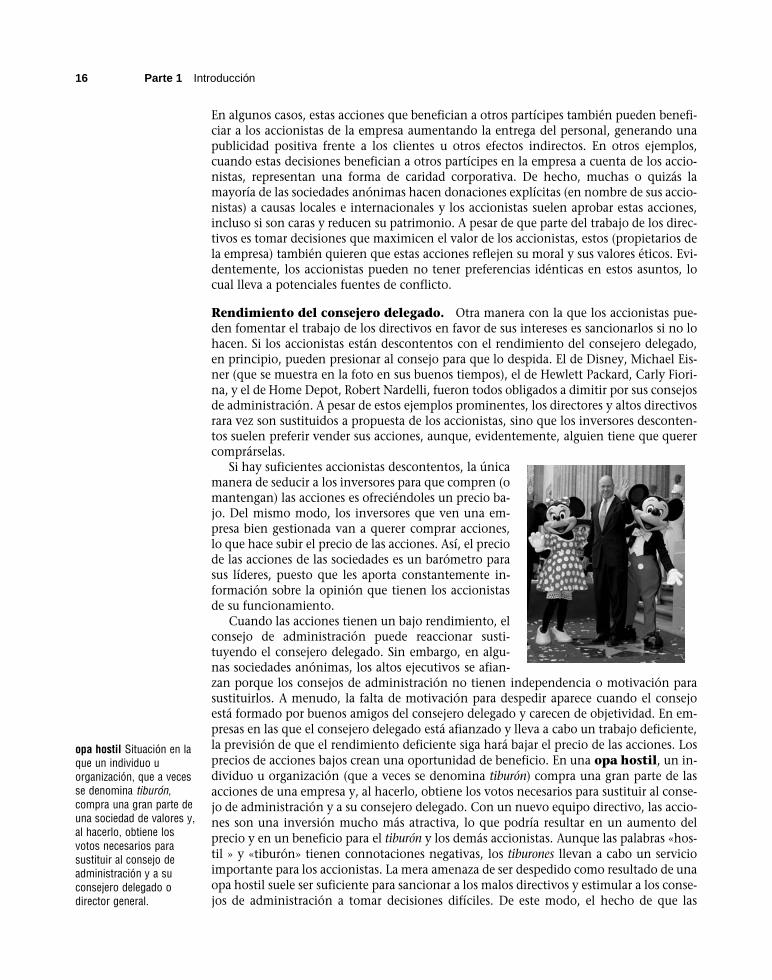

Rendimiento del consejero delegado. Otra manera con la que los accionistas pue-den fomentar el trabajo de los directivos en favor de sus intereses es sancionarlos si no lohacen. Si los accionistas están descontentos con el rendimiento del consejero delegado,en principio, pueden presionar al consejo para que lo despida. El de Disney, Michael Eis-ner (que se muestra en la foto en sus buenos tiempos), el de Hewlett Packard, Carly Fiori-na, y el de Home Depot, Robert Nardelli, fueron todos obligados a dimitir por sus consejosde administración. A pesar de estos ejemplos prominentes, los directores y altos directivosrara vez son sustituidos a propuesta de los accionistas, sino que los inversores desconten-tos suelen preferir vender sus acciones, aunque, evidentemente, alguien tiene que querercomprárselas.

Si hay suficientes accionistas descontentos, la únicamanera de seducir a los inversores para que compren (omantengan) las acciones es ofreciéndoles un precio ba-jo. Del mismo modo, los inversores que ven una em-presa bien gestionada van a querer comprar acciones,lo que hace subir el precio de las acciones. Así, el preciode las acciones de las sociedades es un barómetro parasus líderes, puesto que les aporta constantemente in-formación sobre la opinión que tienen los accionistasde su funcionamiento.

Cuando las acciones tienen un bajo rendimiento, elconsejo de administración puede reaccionar susti-tuyendo el consejero delegado. Sin embargo, en algu-nas sociedades anónimas, los altos ejecutivos se afian-zan porque los consejos de administración no tienen independencia o motivación parasustituirlos. A menudo, la falta de motivación para despedir aparece cuando el consejo

opa hostil Situación en laque un individuo uorganización, que a vecesse denomina tiburón,compra una gran parte deuna sociedad de valores y,al hacerlo, obtiene losvotos necesarios parasustituir al consejo deadministración y a suconsejero delegado odirector general.

está formado por buenos amigos del consejero delegado y carecen de objetividad. En em-presas en las que el consejero delegado está afianzado y lleva a cabo un trabajo deficiente,la previsión de que el rendimiento deficiente siga hará bajar el precio de las acciones. Losprecios de acciones bajos crean una oportunidad de beneficio. En una opa hostil, un in-dividuo u organización (que a veces se denomina tiburón) compra una gran parte de lasacciones de una empresa y, al hacerlo, obtiene los votos necesarios para sustituir al conse-jo de administración y a su consejero delegado. Con un nuevo equipo directivo, las accio-nes son una inversión mucho más atractiva, lo que podría resultar en un aumento delprecio y en un beneficio para el tiburón y los demás accionistas. Aunque las palabras «hos-til » y «tiburón» tienen connotaciones negativas, los tiburones llevan a cabo un servicioimportante para los accionistas. La mera amenaza de ser despedido como resultado de unaopa hostil suele ser suficiente para sancionar a los malos directivos y estimular a los conse-jos de administración a tomar decisiones difíciles. De este modo, el hecho de que las

16 Parte 1 Introducción

Activismo accionarial y derechos a votoEn reacción al pobre rendimiento de los mercados devalores y a varios escándalos contables, el número deiniciativas accionariales (cuando los accionistas exigenque una polıtica o decisión firme se someta a votacióndirecta de todos los accionistas) ha aumentado espec-tacularmente en los últimos años. Según el InvestorResponsibility Research Center, el número de propues-tas accionariales aumentó de 800 en el año 2002 hastamás de 1.200 en 2007. Las iniciativas accionariales hanabarcado una serie de temas, como los derechos a votode los accionistas, mantener o reducir las provisiones,elección de miembros del consejo de administración ycambios de momento o ubicación de las reuniones delos accionistas.

Una de las tendencias recientes en el activismo ac-cionarial es denegar a los candidatos el apoyo electoralpara el consejo de administración. En marzo de 2004,los accionistas denegaron su apoyo a Michael Eisner (elconsejero delegado de Disney) como presidente delconsejo. En consecuencia, perdió la presidencia de Dis-ney, aunque mantuvo su posición como consejero dele-gado durante un año más. California Public Employees’Retirement System (Calpers), el mayor fondo de pen-siones del mundo, denegó los votos al menos a uno delos directores en el 90% de las 2.700 empresas en lasque invierte.

Fuente: Adaptación de John Goff, «Who’s the Boss?» CFO Ma-gazine, September 1, 2004, pp. 56-66. Shareholder proposaldata updated based on 2007 Postseason Report, RiskmetricsGroup (ISS Proxy Services).

acciones de una empresa puedan cotizar en bolsa crea un «mercado para el control empre-sarial» que anima a los directivos y a los consejos de administración a actuar en favor delos intereses de sus accionistas.

5. ¿Cómo controlan los accionistas las sociedades anónimas?6. ¿Qué tipos de trabajo tendrıa un director financiero en una sociedad anónima?7. ¿A qué cuestiones éticas podrıa enfrentarse un gestor financiero?

1.5 Los mercados bursátiles

mercados bursátiles(también mercados derenta variable o bolsas)Mercados organizados enlos que se negocian lasacciones de muchasempresas.

lıquida Describe unainversión que se puedeconvertir fácilmente endinero en efectivo, ya quese puede vender deinmediato a un precio demercado competitivo.

El Apartado 1.3 establecía el objetivo de los directores financieros: maximizar el patrimo-nio de los propietarios, los accionistas. El valor de las inversiones de los propietarios en lasociedad anónima se determina mediante el precio de las acciones. Las sociedades anóni-mas pueden ser privadas o cotizadas. Una sociedad anónima privada tiene un número li-mitado de propietarios y sus acciones no se comercian en ningún mercado organizado, locual dificulta la determinación del precio de mercado de las mismas en cualquier momen-to. Una sociedad anónima cotizada tiene muchos propietarios y sus acciones se intercam-bian en un mercado organizado, llamado mercado bursátil (o de valores o bolsa).Estos mercados aportan liquidez a las acciones de la empresa y determinan el precio delmercado de estas acciones. Se dice que una inversión es líquida si se puede convertir fá-cilmente en efectivo, ya que se puede vender de inmediato a un precio al que tambiénsimultáneamente se compran los títulos. El inversor de una sociedad anónima cotizadavalora la capacidad de convertir su inversión en efectivo fácil y rápidamente con solo ven-der sus acciones en uno de estos mercados. Este apartado presenta una visión general delfuncionamiento de los principales mercados bursátiles. El análisis y las transacciones delos participantes en estos mercados proporcionan a los gestores financieros una evalua-ción de las decisiones, que no solamente determina el precio de las acciones, sino quetambién aporta una respuesta a los directivos sobre sus decisiones.

Capítulo 1 Las finanzas corporativas y el gestor financiero 17

Los mayores mercados bursátilesmercado primario Cuandouna empresa emite nuevasacciones y las vende a losinversores.

mercado secundarioMercados, como el NYSEo el NASDAQ, donde losinversores negocian conlas acciones de unasociedad sin laparticipación de esta.

creadores de mercadoPersonas que cruzan lasposiciones decompradores yvendedores, en una bolsade valores.

especialistas Personasde la bolsa de Nueva Yorkque cruzan las posicionesde compradores yvendedores, tambiéndenominados creadoresde mercado.

precio ofertado Precio alque un creador demercado o especialistaestá dispuesto a comprarun valor.

precio de salida Precio alque un creador demercado o especialistaestá dispuesto a vender unvalor.

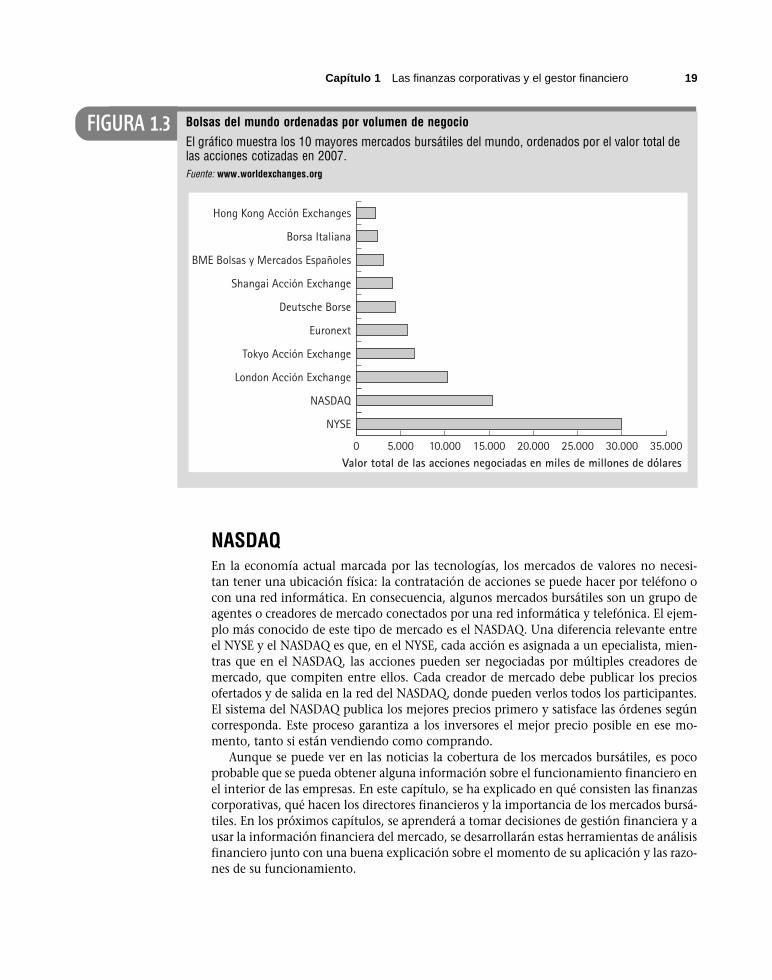

La bolsa más conocida de los EE.UU. y la mayor del mundo es el New York Stock Exchan-ge (NYSE). Cada día, se intercambian miles de millones de dólares en acciones en el NYSE.Otras bolsas de los EE.UU. son el American Stock Exchange (AMEX), el NASDAQ (Natio-nal Association of Security Dealers Automated Quotation), y las bolsas nacionales comoMidwest Stock Exchange. La mayoría de los demás países tiene al menos un mercado bur-sátil. Fuera de los Estados Unidos, los mayores mercados bursátiles son el London StockExchange (LSE) y el Tokyo Stock Exchange (TSE). La Figura 1.3 clasifica las mayores bolsasdel mundo por volumen de negociación.

Todos estos mercados son mercados secundarios. El mercado primario hace referen-cia a la emisión o primera colocación entre los inversores de las acciones que realizan lassociedades anónimas. Después de esta transacción inicial entre la empresa y los inverso-res, las acciones se siguen negociando en un mercado secundario entre los inversoressin la participación de la empresa. Por ejemplo, si se quieren comprar 100 acciones deStarbucks Coffee, se puede dar una orden en el NASDAQ, donde esta empresa cotiza con elsímbolo SBUX, y se podrían comprar a su actual accionista y no a la empresa Starbucks.

NYSEEl NYSE es un espacio físico situado en el 11 de Wall Street de Nueva York. En el parquédel NYSE, creadores de mercado (conocidos en el NYSE como especialistas) hacencoincidir compradores y vendedores publicando dos precios para cada acción que nego-cian: el precio por el que desearían comprar las acciones (el precio ofertado) y el preciopor el que desearían venderlas (el precio de salida). Si un cliente se dirige a ellos que-riendo hacer negocios a estos precios, aceptará el precio (hasta un número limitado deacciones) y cerrarán la operación incluso si no tienen ningún otro cliente para la otra par-te de la operación. Así, aseguran que el mercado sea activo, ya que los clientes siempretienen la seguridad de que pueden hacer negocios a los precios publicados. El intercambiotiene normas que pretenden asegurar que los precios ofertados y de salida no se alejendemasiado y que las grandes variaciones de precio se produzcan mediante una serie depequeños cambios, más que con un gran salto.

margencomprador-vendedorCantidad en la que elprecio de salida sobrepasaal ofertado.

coste de transacción En lamayorıa de los mercados,un gasto, tal como lacomisión de un agentey el margencomprador-vendedor, quelos inversores debenpagar para operar convalores.

Los precios de salida superan a los ofertados y a esta diferencia se la llama margencomprador-vendedor. Debido a que los inversores compran al precio de salida (el máselevado) y venden al ofertado (precio menor), el margen comprador-vendedor es un cos-te de transacción que hay que pagar para llevar a cabo la transacción. Cuando los espe-cialistas en un mercado físico como el NYSE asumen la otra parte del negocio de sus clien-tes, este coste de transacción se les acumula como beneficio. Es la compensación queexigen por asegurar un mercado activo manteniéndose preparados para aceptar cualquierprecio dado. Los inversores también pagan otros tipos de costes de transacción, como co-misiones.

18 Parte 1 Introducción

FIGURA 1.3

NASDAQEn la economía actual marcada por las tecnologías, los mercados de valores no necesi-tan tener una ubicación física: la contratación de acciones se puede hacer por teléfono ocon una red informática. En consecuencia, algunos mercados bursátiles son un grupo deagentes o creadores de mercado conectados por una red informática y telefónica. El ejem-plo más conocido de este tipo de mercado es el NASDAQ. Una diferencia relevante entreel NYSE y el NASDAQ es que, en el NYSE, cada acción es asignada a un epecialista, mien-tras que en el NASDAQ, las acciones pueden ser negociadas por múltiples creadores demercado, que compiten entre ellos. Cada creador de mercado debe publicar los preciosofertados y de salida en la red del NASDAQ, donde pueden verlos todos los participantes.El sistema del NASDAQ publica los mejores precios primero y satisface las órdenes segúncorresponda. Este proceso garantiza a los inversores el mejor precio posible en ese mo-mento, tanto si están vendiendo como comprando.

Aunque se puede ver en las noticias la cobertura de los mercados bursátiles, es pocoprobable que se pueda obtener alguna información sobre el funcionamiento financiero enel interior de las empresas. En este capítulo, se ha explicado en qué consisten las finanzascorporativas, qué hacen los directores financieros y la importancia de los mercados bursá-tiles. En los próximos capítulos, se aprenderá a tomar decisiones de gestión financiera y ausar la información financiera del mercado, se desarrollarán estas herramientas de análisisfinanciero junto con una buena explicación sobre el momento de su aplicación y las razo-nes de su funcionamiento.

Capítulo 1 Las finanzas corporativas y el gestor financiero 19

Bolsas del mundo ordenadas por volumen de negocio

El gráfico muestra los 10 mayores mercados bursátiles del mundo, ordenados por el valor total delas acciones cotizadas en 2007.Fuente: www.worldexchanges.org

Euronext

Shangai Acción Exchange

Tokyo Acción Exchange

London Acción Exchange

NASDAQ

NYSE

Hong Kong Acción Exchanges

BME Bolsas y Mercados Españoles

Borsa Italiana

Deutsche Borse

0 10.0005.000 15.000 30.00020.000 25.000 35.000Valor total de las acciones negociadas en miles de millones de dólares

FIGURA 1.4

20 Parte 1 Introducción

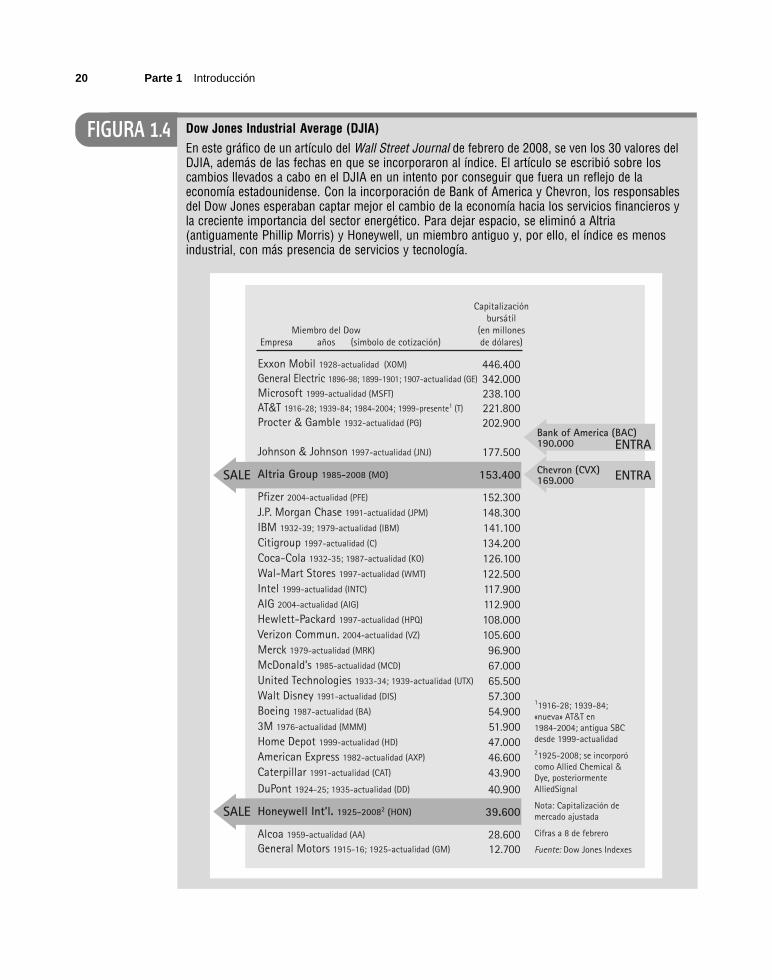

Dow Jones Industrial Average (DJIA)

En este gráfico de un artıculo del Wall Street Journal de febrero de 2008, se ven los 30 valores delDJIA, además de las fechas en que se incorporaron al ındice. El artıculo se escribió sobre loscambios llevados a cabo en el DJIA en un intento por conseguir que fuera un reflejo de laeconomıa estadounidense. Con la incorporación de Bank of America y Chevron, los responsablesdel Dow Jones esperaban captar mejor el cambio de la economıa hacia los servicios financieros yla creciente importancia del sector energético. Para dejar espacio, se eliminó a Altria(antiguamente Phillip Morris) y Honeywell, un miembro antiguo y, por ello, el ındice es menosindustrial, con más presencia de servicios y tecnologıa.

Empresa (símbolo de cotización)Miembro del Dow

años

Capitalizaciónbursátil

(en millonesde dólares)

Bank of America (BAC)190.000 ENTRA

Chevron (CVX)169.000 ENTRA

446.400342.000238.100221.800202.900

177.500

153.400

152.300148.300141.100134.200126.100122.500117.900112.900108.000105.60096.90067.00065.50057.30054.90051.90047.00046.60043.90040.900

39.600

28.60012.700

SALE

SALE

11916-28; 1939-84; «nueva» AT&T en 1984-2004; antigua SBC desde 1999-actualidad21925-2008; se incorporó como Allied Chemical & Dye, posteriormente AlliedSignal

Nota: Capitalización de mercado ajustada

Cifras a 8 de febrero

Fuente: Dow Jones Indexes

Exxon Mobil 1928-actualidad (XOM)

General Electric 1896-98; 1899-1901; 1907-actualidad (GE)

Microsoft 1999-actualidad (MSFT)

AT&T 1916-28; 1939-84; 1984-2004; 1999-presente1 (T)

Procter & Gamble 1932-actualidad (PG)

Johnson & Johnson 1997-actualidad (JNJ)

Altria Group 1985-2008 (MO)

Pfizer 2004-actualidad (PFE)

J.P. Morgan Chase 1991-actualidad (JPM)

IBM 1932-39; 1979-actualidad (IBM)

Citigroup 1997-actualidad (C)

Coca-Cola 1932-35; 1987-actualidad (KO)

Wal-Mart Stores 1997-actualidad (WMT)

Intel 1999-actualidad (INTC)

AIG 2004-actualidad (AIG)

Hewlett-Packard 1997-actualidad (HPQ)

Verizon Commun. 2004-actualidad (VZ)

Merck 1979-actualidad (MRK)

McDonald’s 1985-actualidad (MCD)

United Technologies 1933-34; 1939-actualidad (UTX)

Walt Disney 1991-actualidad (DIS)

Boeing 1987-actualidad (BA)

3M 1976-actualidad (MMM)

Home Depot 1999-actualidad (HD) American Express 1982-actualidad (AXP)

Caterpillar 1991-actualidad (CAT)

DuPont 1924-25; 1935-actualidad (DD)

Honeywell Int’l. 1925-20082 (HON)

Alcoa 1959-actualidad (AA)

General Motors 1915-16; 1925-actualidad (GM)

NYSE, AMEX, DJIA, S&P 500: anegados con acrónimosCon todos estos acrónimos pululando, es fácil confun-dirse. Se oye hablar del «Dow Jones» o «Dow Jones(Industrial) Average» y del «S&P 500» en las noticiassobre los mercados bursátiles. NYSE, AMEX y NASDAQ

5 www.cartoonbank.com, ID52363; The New Yorker,22 de julio de 2002.

son todos mercados bursátiles en los que los preciosde las acciones se determinan mediante su negocia-ción. Sin embargo, cuando los comentaristas hablansobre si las acciones han subido o bajado un dıa deter-minado, a menudo hacen referencia al Dow Jones In-dustrial Average (DJIA) y al Standard and Poor’s 500(S&P 500). DJIA y S&P 500 son simplemente indicado-res de los precios de un grupo de acciones preseleccio-nadas (30 en el caso del DJIA y 500 en el caso del S&P500). Estas acciones fueron seleccionadas por Dow Jo-nes (el editor del Wall Street Journal) o Standard &Poor como representativas del mercado general. El S&P500 está formado por 500 de las empresas más repre-sentativas en los EE.UU. y, aunque son menos, entre las30 acciones del DJIA figuran empresas como Micro-soft, Wal-Mart, Boeing y 3M, y se eligen para cubrirsectores importantes de la economıa estadounidense.La Figura 1.4 muestra la composición del DJIA en fe-brero de 2008. Tanto el DJIA como el S&P 500 contie-nen acciones cotizadas en el NYSE y en el NASDAQ, porlo que difieren de estas bolsas.

8. ¿Qué ventaja aporta a los inversores un mercado bursátil?

9. ¿Cuál es la importancia de las bolsas para los directores financieros?

Aquı tiene los conocimientos que deberıa haber adquirido después de leereste capıtulo. MyFinanceLab le ayudará a identificar lo que sabe y adóndeacudir si necesita practicar.

Puntos clave y ecuaciones Términos Prácticas online

1.1. ¿Por qué estudiar finanzas?w En nuestra vida cotidiana nos rodean las finanzas ylos planteamientos financieros.

w Muchas decisiones financieras son simples, perootras son complejas, y todas están vinculadas alprincipio de valoración: la base de la toma de deci-siones financieras, que se aprenderá en este libro.

Capítulo 1 Las finanzas corporativas y el gestor financiero 21

1.2. Los cuatro tipos de empresasw Hay cuatro tipos de empresas en los Estados Uni-dos: empresarios individuales, asociaciones, socie-dades de responsabilidad limitada y sociedadesanónimas.

w Las empresas con responsabilidad personal ilimita-da pueden ser empresarios individuales y asociacio-nes.

w Las empresas con responsabilidad limitada puedenser sociedades comanditarias, sociedades de res-ponsabilidad limitada y sociedades anónimas.

w Las sociedades anónimas son entes artificiales defi-nidos legalmente (una persona jurídica o una enti-dad legal) que poseen la mayor parte de los podereslegales de las personas; pueden firmar contratos,adquirir activos, contraer obligaciones y están pro-tegidas por la constitución de los EE.UU. del em-bargo de sus propiedades.

w Los accionistas de una sociedad anónima C,en rea-lidad, pagan impuestos dos veces. La empresa lospaga una vez y, después, los inversores deben pagarlos impuestos personales sobre cualquier fondo quese repartan. Las sociedades anónimas S están exen-tas de impuestos de sociedades.

w La propiedad de las sociedades anónimas se divide-en acciones, conocidas conjuntamente como patri-monio neto. Los inversores de estas acciones se lla-man accionistas.

acción, p. 8accionista, p. 8asociación, p. 7empresario individual, p. 6pago de dividendos, p. 8patrimonio neto, p. 8responsabilidad limitada, p. 7sociedad anónima, p. 7sociedades anónimas C, p. 10sociedades anónimas S, p. 10sociedad comanditaria, p. 7sociedad de responsabilidadlimitada, p. 7

Plan de estudiosMyFinanceLab 1.2

1.3. El director financierow Los directores financieros toman decisiones deinversión, financiación y gestión de los flujos decaja.

w El objetivo de los directores financieros esmaximizar la renta de los accionistas (maximizar elprecio de las acciones).

Plan de estudiosMyFinanceLab 1.3

1.4. Lugar del director financiero en las sociedadesanónimas

w La propiedad y el control de una sociedad anónimaestán separados. Los accionistas ejercen su controlindirectamente a través del consejo deadministración.

consejero delegado (directorgeneral), p. 14consejo de administración,p. 14opa hostil, p. 16problema de agencia, p. 14

Plan de estudiosMyFinanceLab 1.4

22 Parte 1 Introducción

1.5. Los mercados bursátilesw Las acciones de sociedades cotizadas cotizan enmercados bursátiles, mientras que las acciones desociedades privadas no.

coste de transacción, p. 18creadores de mercado, p. 18especialistas, p. 18líquida, p. 17margencomprador-vendedor, p. 18mercado bursátil, p. 17mercado primario, p. 18mercado secundario, p. 18precio de salida, p. 18precio ofertado, p. 18

Plan de estudiosMyFinanceLab 1.5

Problemas

Un cuadro gris (�) indica los problemas disponibles en MyFinanceLab.

Los cuatro tipos de empresas

1. ¿Cuál es la diferencia más relevante entre una sociedad anónima y todas las de-más formas de organización?

2. ¿Qué significa la frase responsabilidad limitada en un contexto empresarial?

3. ¿Qué formas organizativas otorgan a sus propietarios una responsabilidad limitada?

4. ¿Cuáles son las principales ventajas y desventajas de dar a una empresa forma ju-rídica de sociedad anónima?

5. Explique la diferencia entre una sociedad anónima S y una C.

6. Si es un accionista de una sociedad anónima C que gana 2,00 $ por acción antesde impuestos y que, una vez pagados los impuestos, le repartirá el resto de losbeneficios como dividendos. El tipo del impuesto de sociedades es del 40% y eltipo impositivo personal sobre la renta (tanto de dividendos como no proceden-te de dividendos) es del 30%. ¿Cuánto le quedará después de pagar todos los im-puestos?

7. Repita el Problema 6 suponiendo que la empresa es una sociedad anónima S.

El director financiero

8. ¿Cuál es el tipo de decisión más importante que toman los directores financieros?

9. ¿Por qué todos los accionistas están de acuerdo con el objetivo del director finan-ciero?

El lugar de los gestores financieros en las sociedades anónimas

10. Los directivos trabajan para los propietarios de las sociedades anónimas, por loque deberían tomar decisiones en interés de los propietarios, más que en su pro-pio interés. ¿Qué estrategias tienen a su alcance los accionistas para ayudarles aasegurar que los directivos están motivados para actuar de esta manera?

Capítulo 1 Las finanzas corporativas y el gestor financiero 23

11. Recuerde la última vez que comió en un restaurante caro en el que pagó la cuentay en la última vez que comió en un restaurante similar, pero sus padres la paga-ron. ¿Pidió más comida (o más cara) cuando pagaron sus padres? Explique quérelación tiene con el problema de representación en las empresas.

12. Suponga que considera la posibilidad de alquilar un apartamento. Usted, el in-quilino, se puede considerar como un agente, mientras que la empresa que poseeel apartamento se puede considerar como el director. ¿Qué conflictos director-agente prevé? Ahora, suponga que trabaja para una empresa de apartamentos.¿Qué características incluiría en el contrato de arrendamiento que incentivaranal inquilino a cuidar muy bien el apartamento?

13. Usted es el consejero delegado de una empresa y se está planteando firmar unacuerdo para que su empresa compre a otra. Usted cree que el precio podría serdemasiado alto, pero sería consejero delegado de la empresa conjunta de mayortamaño. Sabe que si la empresa se hace mayor, su paga y prestigio crecerán. ¿Cuáles el tipo de conflicto de representación en este caso y qué relación tiene con laética?

Los mercados bursátiles

14. ¿Cuál es la diferencia entre una sociedad anónima cotizada y una privada?

15. ¿Cuál es la diferencia entre un mercado primario y uno secundario?

16. Explique por qué el margen comprador-vendedor es un coste de transacción.

17. La siguiente cotización de las acciones de Yahoo! apareció el 16 de noviembre de2007, en Yahoo! Finance:

Si quisiera comprar Yahoo!, ¿qué precio pagaría? ¿Cuánto recibiría si quisieravender Yahoo!?

24 Parte 1 Introducción