NORMAS CONTABLES PARA PYMES - cpcecba.org.ar Gil_Normas... · calidad para lograr en los EF...

26

1 NORMAS CONTABLES PARA PYMES Dr. Jorge José Gil consultant @ lanet. com.ar

Transcript of NORMAS CONTABLES PARA PYMES - cpcecba.org.ar Gil_Normas... · calidad para lograr en los EF...

1

NORMAS CONTABLES PARA PYMES

Dr. Jorge José Gil

consultant @ lanet. com.ar

2

Cuestiones previas

ByBy Dr. Jorge J GilDr. Jorge J Gil

¿Es necesario establecer normas diferenciadas?¿Es necesario establecer normas diferenciadas?En tal caso, ¿en función de qué diferenciar?En tal caso, ¿en función de qué diferenciar?

Por el tamaño del Ente?Por el tamaño del Ente?Solo por ventasSolo por ventasPor ventas, activos y personalPor ventas, activos y personalPor ventas, activos y personal e interés públicoPor ventas, activos y personal e interés público

Por el destino de la información contable?Por el destino de la información contable?Si se diferencia para las PyMEs:Si se diferencia para las PyMEs:

Trabajar con una norma argentina, oTrabajar con una norma argentina, oUtilizar la norma PyME del IASBUtilizar la norma PyME del IASB

3

¿Cómo se estáproduciendo la armonizacióncontableinternacional?

ByBy Dr. Jorge J GilDr. Jorge J Gil

Importancia de los estándares de la I.A.S.B.

Argentina, MéxicoAdaptación a normas locales

Unión EuropeaAdopción solo para los entes que cotizan y opcional el resto

Uruguay, Panamá, Perú, Costa Rica, Chile

Adopción plena o casi plena para todos los entes

Hay alrededor de 110 países que han adoptado o están en proceso de tomar las NIIF-NIC con modalidades diversas

4

ByBy Dr. Jorge J GilDr. Jorge J Gil

ByBy Dr. Jorge J GilDr. Jorge J Gil

Objetivos de la Fundación (IASCF)1. Desarrollar un juego de estándares contables de alta

calidad para lograr en los EF información de alta calidad, transparencia y comparable, para ayudar a los participantes en los mercados de capitales y a otros usuarios en la toma de decisiones económicas

2. Promover la rigurosa aplicación de esos estándares

3. Considerar las necesidades especiales de las PyMEs y de las economías emergentes

A partir del 1.7.2005

5

ByBy Dr. Jorge J GilDr. Jorge J Gil

Situación en Latinoamérica

ByBy Dr. Jorge J GilDr. Jorge J Gil

Situación en Latinoamérica y el Caribe

PRIMERA ETAPA (moda de la adopción plena):

Se produjo una adopción total por parte de algunos países en una época temprana (1998 –2000) para todo tipo de ente

Algunos países adaptaron las NIC a sus normas

No se preparó a la profesión ni se analizaron las dificultades que implicaban su aplicación generalizada

No se analizó el porqué de la decisión tomada

6

ByBy Dr. Jorge J GilDr. Jorge J Gil

Situación en Latinoamérica y el Caribe

SEGUNDA ETAPA (aplicación y meseta)

Se produce la aplicación por parte de los países que adoptaron o adoptaron las normas.

Se enfrentan los problemas que implicó su aplicación a todas las empresas

El BID FOMIN promueve su adopción en los países que no lo habían hecho

Fuerte Transición IASC - IASB

Profundos cambios en las IFRS (Plataforma 2005)

ByBy Dr. Jorge J GilDr. Jorge J Gil

Situación en Latinoamérica y el Caribe

TERCERA ETAPA (de la crítica)

Se produce el efecto péndulo:

Se critica la calidad de las IFRS

Se critica que no son aplicables a las PyMEs

Que han sido pensadas solo para las empresas del mercado de capitales

7

ByBy Dr. Jorge J GilDr. Jorge J Gil

Futuro de las IFRS

ByBy Dr. Jorge J GilDr. Jorge J Gil

Convergencia IFRS - USGaap

Aspectos centrales

Estabilidad de normas hasta 2009

Nuevo marco Conceptual IASB - FASB

Normas para PYMEs 2008

8

Normas Contablesinternacionalespara PyMEs

ByBy Dr. Jorge J GilDr. Jorge J Gil

• 2003 = Decisión de analizar el tema• 2004 = 1º encuesta para definir si es necesario una norma• 2005 = 2º encuesta para temas de detalle• 2006 = Comisión especial con integrantes con experiencia en

PyMEs• 2007 = Borrador de Standard en 3 cuerpos• 2007 (30-11-07) = vencimiento período de consulta• 2007 = experiencia de campo• 2008 = standard final• 2009 = inicio de su aplicación

Avances del IASB

9

ByBy Dr. Jorge J GilDr. Jorge J Gil

Borrador de norma

En febrero 2007 se publicó para comentarios un DRAFT con correcciones:

• Es 15% del volumen de las IFRS Full• Reduce alternativas de tratamiento• Elimina tópicos que no son para PyMEs

Vencimiento del período de consulta:

1 octubre 2007 – postergado al 30-11-07

ByBy Dr. Jorge J GilDr. Jorge J Gil

Secciones del proyecto de norma

Prefacio 1 Objetivos 2 Conceptos principales 3 Presentación de Estados Financieros4 Balance5 Estado de Resultados 6 Estado de cambios en el patrimonio neto y ESTADO DE RESULTADOS Y GANANCIAS RETENIDAS7 Estado de flujo de efectivo 8 Notas a los estados financieros9 Estados consolidados y Estados separados o individuales

10

ByBy Dr. Jorge J GilDr. Jorge J Gil

Secciones del proyecto de norma

10 Políticas contables, estimaciones y errores11 Activos y pasivos financieros12 Inventarios 13 Inversiones en asociadas14 Inversiones en negocios conjuntos15 Inversiones en propiedades16 Propiedades plantas y equipos17 Activos intangibles que no son llave18 Combinaciones de negocios y llave19 Arrendamientos 20 Provisiones y Contingencias 21 Patrimonio neto

ByBy Dr. Jorge J GilDr. Jorge J Gil

Secciones del proyecto de norma

22 Ingresos23 Subsidios del Gobierno 24 Costos financieros 25 Pagos basados en acciones 26 Desvalorización de activos no financieros 27 Beneficios a empleados28 Impuesto a la renta29 Estados financieros en economías hiperinflacionarias 30 Traslación de moneda extranjera 31 Informes por Segmentos

11

ByBy Dr. Jorge J GilDr. Jorge J Gil

Secciones del proyecto de norma

32 Hechos ocurridos después del cierre del ejercicio33 Información sobre partes relacionadas 34 Ganancia por acción35 Industrias especiales36 Operaciones discontinuadas y activos mantenidos para la venta37 Estados financieros de períodos intermedios38 Transición a la NIIF para PyMEs

Glosario

Tabla de derivación

ByBy Dr. Jorge J GilDr. Jorge J Gil

Principales aspectos

• Es una norma dirigida a preparar EF de propósitos generales

• Quienes son o no PyMEs lo define cada país

• Se revisarán estas normas cada 18 meses

PyMES:

• No tienen contabilidad pública

• Publican EF de propósitos generales para usuarios externos

12

ByBy Dr. Jorge J GilDr. Jorge J Gil

CONTABILIDAD PUBLICA: aquellos entes que:

Presentan sus EF ante organismos reguladores con el propósito de cotización pública, o

Retienen activos en capacidad fiduciaria para un grupo de personas externas al ente (banco, seguros, corredor de bolsa, fondos de pensión, fondos mutuos, etc.)

Para norma PyMEs, el ente no debe tener contabilidad pública

ByBy Dr. Jorge J GilDr. Jorge J Gil

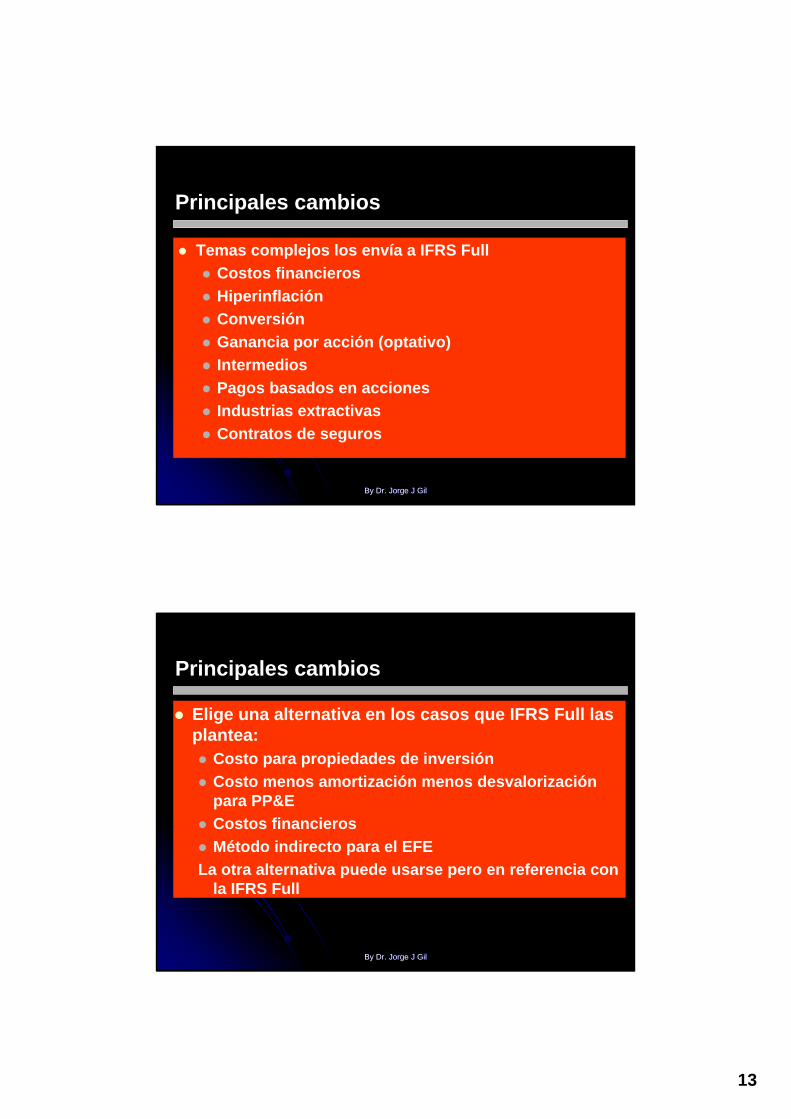

Principales cambios

Menor cantidad de páginasDistinto ordenamiento: guarda relación con el armado de los Estados FinancierosCrea el Estado de Resultados y ganancias retenidas (simplificación)En Activos y pasivos financieros permite optar entre IFRS Full o la norma PyME

13

ByBy Dr. Jorge J GilDr. Jorge J Gil

Principales cambios

Temas complejos los envía a IFRS FullCostos financieros HiperinflaciónConversiónGanancia por acción (optativo)IntermediosPagos basados en accionesIndustrias extractivasContratos de seguros

ByBy Dr. Jorge J GilDr. Jorge J Gil

Principales cambios

Elige una alternativa en los casos que IFRS Full las plantea:

Costo para propiedades de inversiónCosto menos amortización menos desvalorización para PP&ECostos financierosMétodo indirecto para el EFE

La otra alternativa puede usarse pero en referencia con la IFRS Full

14

ByBy Dr. Jorge J GilDr. Jorge J Gil

Principales cambios

Simplificación en reconocimiento y mediciónInstrumentos financierosDesvalorización de la llaveGastos para investigación y desarrolloMétodo de costo para asociadas y negocios conjuntosAgricultura: Fair value solo cuando no representa esfuerzoPlanes de prestaciones definidas: se omite el método del “corredor”

Situación en Argentina

15

ByBy Dr. Jorge J GilDr. Jorge J Gil

DiscusiónActual

Estructura de las normascontablesargentinas

ByBy Dr. Jorge J GilDr. Jorge J Gil

Estructura de las Normas Contables:¿Dos o tres niveles de normas?

¿Dos?

Normas actuales simplificadasONormas PyMEs del IASB

Resto de los entes

NIC – NIIF completasPara entes de cotización pública y otros de interés público+Opción para todos

16

ByBy Dr. Jorge J GilDr. Jorge J Gil

¿tres?

NIIF para PyMEs del IASB oN Pymes propia

Siguiente nivel que presenta información financiera para uso de terceros

A definir Mismo nivel anterior que no presenta información para uso de terceros

NIC – NIIF completasPara entes de cotización pública y otros de interés público+Opción para todos

ByBy Dr. Jorge J GilDr. Jorge J Gil

Avances

17

ByBy Dr. Jorge J GilDr. Jorge J Gil

Documento emitido por la comisiónasesora de CNV y FACPCE

1. Recomienda la adopción de las IFRS Full para las empresas que cotizan y otras de interés público

2. Menciona un plazo máximo de 5 años con incorporación gradual

3. Sugiere que la profesión prepare un plan de adopción el que debe estar listo antes del 31.3.08

4. Considera diversos aspectos a cumplir en ese plan

ByBy Dr. Jorge J GilDr. Jorge J Gil

Análisis posible norma PyME

La CAT desde el 2004 analizó posibles simplificaciones a las normas destinadas a EPEQ

En el 2006 se constituyó en FACPCE una comisión para el análisis político de la problemática PyMEs

Se solicitó a CENCyA un proyecto de simplificación posible que no altere la utilidad de la información

Se elaboró ese proyecto con la posición de la CENCyA y la posición de la comisión política

Se puso en conocimiento de los Consejos del país

18

ByBy Dr. Jorge J GilDr. Jorge J Gil

Características del ProyectoEstá pensado en la elaboración de estados contables con

propósitos generales

Norma independiente (orientada a los temas que normalmente se presentan en un ente pequeño)

Los temas complejos se tratarían mediante las normas actuales (raramente se presentan en estos entes)

Estructura basada en los estados contables, y dentro de ellos, por tema

Cada tema con un número de sección independiente, seguido por el número de párrafo

ByBy Dr. Jorge J GilDr. Jorge J Gil

Características del Proyecto

Identifica las referencias que se realizan a las NCP generales por el número de Resolución técnica o Interpretación

Cuenta con un glosario que define todos aquellos términos que pudieran resultar de alguna complejidad

Cuando el término del glosario se utiliza, el mismo está escrito en cursiva, para facilitar su búsqueda

19

ByBy Dr. Jorge J GilDr. Jorge J Gil

Simplificaciones planteadas

Valor recuperable de bienes de uso:

• indicio de no desvalorización cuando en los 3 últimos años el resultado ordinario fue positivo

• Agrupamiento de los bienes a elección del ente

• Cálculo con procedimiento simplificado

ByBy Dr. Jorge J GilDr. Jorge J Gil

Características del Proyecto

Medición de bienes de cambio y su costo de venta

• si es difícil o costoso el valor de reposición podrá usar el precio de última compra

• costo de ventas por diferencia de inventario (si está distorsionado no muestra el margen bruto)

• costo de venta a valores históricos (opción)

20

ByBy Dr. Jorge J GilDr. Jorge J Gil

Características del Proyecto

Menor Información a suministrar

ByBy Dr. Jorge J GilDr. Jorge J Gil

Características del Proyecto

Simplificación del estado de flujo de efectivo

• Se obtiene en forma directa las causas de financiación y de inversión

• Las causas operativas se obtienen por diferencia, sin ninguna apertura

21

ByBy Dr. Jorge J GilDr. Jorge J Gil

Características del Proyecto

Componentes financieros implícitos

• Se presume que no son significativos (pueden no segregarse al inicio) si se está en período de inflación menor a XX% y para los rubros corrientes

• Los que no tengan fecha fija o determinable de vencimiento: a su valor nominal con nota

ByBy Dr. Jorge J GilDr. Jorge J Gil

Características del Proyecto

Actividades agropecuarias

• Simplificación general de la RT 22

22

ByBy Dr. Jorge J GilDr. Jorge J Gil

Características del Proyecto

Impuesto a las ganancias

• Simplificación del cálculo del método diferido

• No mostrar la conciliación entre el impuesto cargado al estado de resultados y el impuesto teórico

• Para activos no amortizables donde no se detecte una probable fecha de venta podrá mostrar el impuesto diferido correspondiente en notas

ByBy Dr. Jorge J GilDr. Jorge J Gil

Características del Proyecto

No plantear las NIIF como supletorias en forma especial

23

ByBy Dr. Jorge J GilDr. Jorge J Gil

Características del Proyecto

Pasivos con empleados posteriores al retiro

• Planes de pensión: RT 23

• Otros: método simplificado

ByBy Dr. Jorge J GilDr. Jorge J Gil

Características del Proyecto

Información sobre partes relacionadas

• no aplicará la RT 21 excepto por los requerimientos de la ley 19550

24

ByBy Dr. Jorge J GilDr. Jorge J Gil

Características del Proyecto

Aplicación de la norma para entes pequeños:

• El ente pequeño debe optar por aplicar esta norma o la norma completa, excepto en temas de exposición

• Si elige la norma completa debe continuar aplicándola, excepto en temas de exposición

Reflexiones

25

ByBy Dr. Jorge J GilDr. Jorge J Gil

Estados contables diferenciados por:Tamaño del entePor destino de la información?

ByBy Dr. Jorge J GilDr. Jorge J Gil

La búsqueda de una norma para Entes pequeños debe permitir mantener la calidad de nuestra información y del servicio profesional brindado

Facilitar en exceso este producto, puede llevar a un desprestigio de nuestra profesión

Si insistimos en que muchas empresas generan información que no utiliza ningún usuario, podemos caer en el peligro de que se defina que esos entes no presenten información o no la presenten auditada (con el efecto perjudicial a nuestra función)

26

ByBy Dr. Jorge J GilDr. Jorge J Gil

Debemos rescatar la importancia de la información para los empresarios PyMEs y la importancia de nuestra función para ayudarlos a interpretarla y tomar decisiones

Es necesario discutir si generamos una norma para el país, o utilizamos la norma del IASB

Si fuera esta última la decisión, tenemos que participar en su elaboración (envío de opiniones, discusión en los eventos del IASB, etc.)

ByBy Dr. Jorge J GilDr. Jorge J Gil

Gracias!!Gracias!!

Abrimos el debateAbrimos el debate