México Estrategia de Renta Fija y Tipo de Cambio · 2 Renta Fija – Dinámica de mercado Semana...

18

Estrategia de Renta Fija y Tipo de Cambio Expectativa de mercados Débil reporte laboral pero desempeño mixto en activos locales. Bonos mixtos con los extremos cerrando con ganancias y el belly presionado. el peso perdió 0.7% a 18.60 por dólar Mercados preguntándose si el Fed sube tasas o no. Los inversionistas fueron sorprendidos por el débil reporte laboral de EE.UU. en mayo que mostró solo 38,000 nuevas plazas. Sin embargo, la tasa de desempleo cayó de 5.0% a 4.7% ante menor tasa de participación. Los mercados se debaten sobre su significado para el Fed. ¿Está la economía en pleno empleo y los datos distorsionados por la huelga de Verizon, o está más débil de lo previsto y sugiere mayores primas de riesgo ante una economía global sin suficiente demanda y crecimiento del PIB? Por lo pronto, las expectativas de mercado de un alza en junio o julio cayeron fuertemente y a 4% y 31%, respectivamente. Dependiendo de la respuesta a estas preguntas, las posiciones más adecuadas en activos variarían. Seguimos en general cautelosos ya que incluso con un retraso del alza en tasas, varios eventos de riesgo externo en junio sugieren que la volatilidad podría seguir elevada. Esta semana toda la atención estará en los comentarios de Yellen el lunes, sobre todo señales de un cambio de sesgo. La semana cuenta con menores catalizadores. En EE.UU. tendremos el índice de condiciones laborales, crédito al consumo, productividad y la confianza de la U. de Michigan. En la Eurozona, el índice Sentix mejoró y en datos solo destacamos la producción industrial alemana. El enfoque regresa a China con la balanza comercial, precios al consumidor y productor y crédito total. Por último, en México hubo elecciones el fin de semana (con 12 gubernaturas en disputa) y en cifras conoceremos la confianza del consumidor e inflación de mayo además de la producción industrial de abril Renta Fija Oferta – SHCP subastará este martes Cetes de 1, 3 y 6 meses, el Bono M de 30 años (Nov’42) y Bondes D de 5 años Demanda – Los extranjeros registraron tenencia en Bonos M de $1,593,489 millones (58.5% del total de la emisión) al 25 de mayo. Los cortos sobre el Bono M Dic’24 se ubicaron en $6,401 millones de $13,274 millones previos Indicadores técnicos – Diferencial Dic’24-UST10a cerró en 430pb de 414pb, presionado ante la incertidumbre sobre los siguientes movimientos del Fed Tipo de cambio Posición técnica y flujos –Netos cortos del peso en un máximo desde inicios de mayo en US$ 1,501 millones. Ligeras compras de fondos de inversión en EM a pesar de la cautela antes del reporte laboral, aunque Asia continúa débil Indicadores técnicos – Bajas vols implícitas y risk reversals a pesar de fuertes movimientos del spot sugieren entorno frágil para el peso. El USD/MXN operó con amplia volatilidad alrededor de una resistencia relevante en 18.60 por dólar Banorte-Ixe Estrategia México 6 de junio 2016 www.banorte.com www.ixe.com.mx @analisis_fundam Gabriel Casillas Director General Adjunto Análisis Económico y Bursátil [email protected] Alejandro Padilla Director de Estrategia Renta Fija y Tipo de Cambio [email protected] Juan Carlos Alderete, CFA Estratega, Tipo de Cambio [email protected] Santiago Leal Analista, Renta Fija y Tipo de Cambio [email protected] Renta Fija Dinámica de mercado…………………pg. 2 Oferta.…………………………………...pg. 3 Demanda……………………………..…pg. 4 Indicadores técnicos………………..…pg. 6 Recomendaciones………………….....pg. 8 Tipo de cambio Dinámica de mercado……………..…..pg. 9 Posición técnica y flujos..….…...…....pg. 10 Indicadores técnicos………….....…...pg. 11 Recomendaciones………………...….pg. 13 Recomendaciones Renta Fija Mantenemos una visión positiva sobre Bonos M de 10 a 20 años, específicamente vemos un mayor valor relativo en los instrumentos Dic’24, Mar’26 y May’31 Tipo de Cambio Mantenemos sesgo largo en USD/MXN y recomendación de compra en bajas a pesar del débil reporte laboral Soporte inmediato en 18.30/ 18.35 por dólar y resistencias en 18.60 y 18.80 Rango semanal estimado entre 18.35- 18.85 pesos por dólar Documento destinado al público en general

Transcript of México Estrategia de Renta Fija y Tipo de Cambio · 2 Renta Fija – Dinámica de mercado Semana...

Estrategia de Renta Fija y Tipo de Cambio

Expectativa de mercados

Débil reporte laboral pero desempeño mixto en activos locales. Bonos

mixtos con los extremos cerrando con ganancias y el belly presionado. el peso

perdió 0.7% a 18.60 por dólar

Mercados preguntándose si el Fed sube tasas o no. Los inversionistas fueron

sorprendidos por el débil reporte laboral de EE.UU. en mayo que mostró solo

38,000 nuevas plazas. Sin embargo, la tasa de desempleo cayó de 5.0% a 4.7%

ante menor tasa de participación. Los mercados se debaten sobre su significado

para el Fed. ¿Está la economía en pleno empleo y los datos distorsionados por la

huelga de Verizon, o está más débil de lo previsto y sugiere mayores primas de

riesgo ante una economía global sin suficiente demanda y crecimiento del PIB?

Por lo pronto, las expectativas de mercado de un alza en junio o julio cayeron

fuertemente y a 4% y 31%, respectivamente. Dependiendo de la respuesta a

estas preguntas, las posiciones más adecuadas en activos variarían. Seguimos en

general cautelosos ya que incluso con un retraso del alza en tasas, varios eventos

de riesgo externo en junio sugieren que la volatilidad podría seguir elevada. Esta

semana toda la atención estará en los comentarios de Yellen el lunes, sobre todo

señales de un cambio de sesgo. La semana cuenta con menores catalizadores. En

EE.UU. tendremos el índice de condiciones laborales, crédito al consumo,

productividad y la confianza de la U. de Michigan. En la Eurozona, el índice

Sentix mejoró y en datos solo destacamos la producción industrial alemana. El

enfoque regresa a China con la balanza comercial, precios al consumidor y

productor y crédito total. Por último, en México hubo elecciones el fin de

semana (con 12 gubernaturas en disputa) y en cifras conoceremos la confianza

del consumidor e inflación de mayo además de la producción industrial de abril

Renta Fija

Oferta – SHCP subastará este martes Cetes de 1, 3 y 6 meses, el Bono M de 30

años (Nov’42) y Bondes D de 5 años

Demanda – Los extranjeros registraron tenencia en Bonos M de $1,593,489

millones (58.5% del total de la emisión) al 25 de mayo. Los cortos sobre el

Bono M Dic’24 se ubicaron en $6,401 millones de $13,274 millones previos

Indicadores técnicos – Diferencial Dic’24-UST10a cerró en 430pb de 414pb,

presionado ante la incertidumbre sobre los siguientes movimientos del Fed

Tipo de cambio

Posición técnica y flujos –Netos cortos del peso en un máximo desde inicios de

mayo en US$ 1,501 millones. Ligeras compras de fondos de inversión en EM a

pesar de la cautela antes del reporte laboral, aunque Asia continúa débil

Indicadores técnicos – Bajas vols implícitas y risk reversals a pesar de fuertes

movimientos del spot sugieren entorno frágil para el peso. El USD/MXN operó

con amplia volatilidad alrededor de una resistencia relevante en 18.60 por dólar

Banorte-Ixe Estrategia México

6 de junio 2016 www.banorte.com www.ixe.com.mx @analisis_fundam

Gabriel Casillas Director General Adjunto Análisis Económico y Bursátil [email protected]

Alejandro Padilla Director de Estrategia Renta Fija y Tipo de Cambio [email protected]

Juan Carlos Alderete, CFA Estratega, Tipo de Cambio [email protected]

Santiago Leal Analista, Renta Fija y Tipo de Cambio [email protected]

Renta Fija Dinámica de mercado…………………pg. 2 Oferta.…………………………………...pg. 3 Demanda……………………………..…pg. 4 Indicadores técnicos………………..…pg. 6 Recomendaciones………………….....pg. 8

Tipo de cambio Dinámica de mercado……………..…..pg. 9 Posición técnica y flujos..….…...…....pg. 10 Indicadores técnicos………….....…...pg. 11 Recomendaciones………………...….pg. 13

Recomendaciones Renta Fija Mantenemos una visión positiva sobre

Bonos M de 10 a 20 años, específicamente vemos un mayor valor relativo en los instrumentos Dic’24, Mar’26 y May’31

Tipo de Cambio Mantenemos sesgo largo en USD/MXN

y recomendación de compra en bajas a pesar del débil reporte laboral

Soporte inmediato en 18.30/ 18.35 por dólar y resistencias en 18.60 y 18.80

Rango semanal estimado entre 18.35-18.85 pesos por dólar

Documento destinado al público en general

2

Renta Fija – Dinámica de mercado Semana volátil para bonos mexicanos, con un respiro el viernes después del

reporte de empleo en EE.UU. El mercado de renta fija local finalizó con un

desempeño mixto y una gran volatilidad en la semana, con los extremos de la

curva de rendimientos cerrando con ganancias de 2-3pb y el belly presionado en

2pb. De esta manera el Bono M Dic’24 finalizó en 6.00% (+1pb) y el Mar’26 en

6.12% (+3pb)

Desempeño - Bonos M Desempeño - IRS (TIIE de 28 días)

Fecha de Vencimiento

Rendimiento 3/Jun/16

Cambio semanal (pb)

Cambio anual (pb)

Jun'16 3.83 3 33

Dic'16 4.15 -16 51

Jun'17 4.29 -7 35

Dic'17 4.21 -8 17

Jun'18 4.76 -3 28

Dic'18 4.93 -6 15

Dic'19 5.22 -7 -1

Jun'20 5.39 -3 -3

Jun'21 5.59 -2 -12

Jun'22 5.76 1 -14

Dic'23 5.97 4 -8

Dic'24 6.00 1 -10

Mar’26 6.12 3 -13

Jun'27 6.29 2 -13

May'29 6.48 -2 -7

May'31 6.63 -2 -3

Nov’34 6.74 -2 -8

Nov'36 6.81 1 -8

Nov'38 6.84 -2 -7

Nov'42 6.86 -1 -8

Fecha de Vencimiento

Rendimiento 11 3/Jun/16

Cambio semanal (pb)

Cambio anual (pb)

3 meses (3x1) 4.25 1 66

6 meses (6x1) 4.43 -1 71

9 meses (9x1) 4.57 -4 71

1 año (13x1) 4.72 -3 76

2 años (26x1) 4.99 -1 55

3 años (39x1) 5.22 -2 41

4 años (52x1) 5.43 -1 21

5 años (65x1) 5.63 0 9

7 años (91x1) 5.97 -1 -5

10 años (130x1) 6.30 0 -9

20 años (260x1) 6.97 5 -5

Fuente: Bloomberg

Fuente: Valmer

Bonos M – Curva de rendimientos %

Bono M de referencia de largo plazo Dic’24 %

Fuente: Bloomberg Fuente: Valmer

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

0 2 4 6 8

10

12

14

16

18

20

22

24

26

28

30

3-jun-16 27-may-16 5-jun-15

Años1a 5a 10a 20a 30a

4.3

4.8

5.3

5.8

6.3

6.8

7.3

7.8

8.3

ene-11 ene-12 ene-13 ene-14 ene-15 ene-16

3

Renta Fija - Oferta Subasta semanal de Banxico. Este martes SHCP a través de Banxico subastará

Cetes de 1, 3 y 6 meses, el Bono M de 30 años (Nov’42) y Bondes D de 5 años

Anticipamos una demanda de buena a moderada por el Bono M de 30 años

ante un menor premio por duración. A nuestro parecer, las condiciones

continúan siendo propicias para un mayor aplanamiento de la curva, sin

embargo, vemos un premio limitado ajustado por duración del instrumento

Nov’42 vs bonos de menor plazo (e.g. 10 y 20 años), una situación que pudiera

verse reflejada en la demanda de la subasta de mañana

Subastas de valores gubernamentales (Martes 7 de junio 2016) Calendario de subastas de valores gubernamentales del 2T16*

Fecha de

Vto. Tasa cupón

% Monto a

subastar1 Tasa

previa2

Cetes

1m 7-Jul-16 - - 5,500 3.80

3m 8-Sep-16 - - 9,500 4.13

6m 8-Dec-16 - - 11,000 4.33

Bondes D

5a 20-May-21 - - 3,000 0.20

Bono M

30a 13-Nov-42 7.75 2,000 6.55

Fuente: Banorte-Ixe con cifras de Banxico

1. Cifras expresadas en millones de pesos a excepción de los Udibonos, que están en millones de UDIS. Los montos de la subasta de Cetes son anunciados con una semana de anticipación al día de la subasta. 2. Rendimiento al vencimiento en el caso de Cetes, Bonos M y Udibonos, sobretasa en BondesD

Fecha Cetes Bonos M Udibonos Bondes

D

Abr-05 1, 3 y 6 meses 3 años (Dic'19) 3 años (Jun'19)

Abr-12 1, 3 y 6 meses 20 años (Nov'34)

5 años

Abr-19 1, 3 y 6 meses 5 años (Jun'21) 10 años (Dic'25)

Abr-26 1, 3, 6 y 12 meses 30 años (Nov'42) 30 años (Nov'46)** 5 años

May-03 1, 3 y 6 meses 3 años (Dic'19) 3 años (Jun'19)

May-10 1, 3 y 6 meses 10 años (Mar'26)

5 años

May-17 1, 3 y 6 meses 5 años (Jun'21) 10 años (Dic'25)

May-24 1, 3, 6 y 12 meses 20 años (Nov'34) 30 años (Nov'46) 5 años

May-31 1, 3 y 6 meses 3 años (Dic'19) 3 años (Jun'19)

Jun-07 1, 3 y 6 meses 30 años (Nov'42)

5 años

Jun-14 1, 3 y 6 meses 5 años (Jun'21) 10 años (Dic'25)

Jun-21 1, 3, 6 y 12 meses 10 años (Mar'26) 30 años (Nov'46) 5 años

Jun-28 1, 3 y 6 meses 3 años (Dic'19) 3 años (Jun'19)

Fuente: SHCP * En caso que se lleve a cabo la colocación de un instrumento mediante el método de subasta sindicada, el instrumento sindicado sustituirá al título que se venía colocando en las subastas primarias **La subasta de segregados de Udibonos a plazo de 30 años se realizará el día hábil siguiente de la subasta primaria de Udibonos marcada.

Bono M de 30 años – Resultados de las últimas subastas Rendimiento al vencimiento y demanda

Fuente: Banxico

0.0

1.0

2.0

3.0

4.0

5.0

5.0

5.5

6.0

6.5

7.0

7.5

8.0

jul-12 mar-13 nov-13 jul-14 mar-15 nov-15

Tasa Demanda

4

Renta Fija - Demanda Tenencia de extranjeros en Cetes incrementa moderadamente. La

exposición se localizó en $267,608 millones (38.5% del total de la emisión) al

25 de mayo desde $254,884 la semana anterior. El 12 de mayo tocó su nivel

más bajo desde el 1 de enero de 2012 alcanzando $253,515 millones (37.1%).

Su mínimo en 2015 fue $375,097m con máximo de $639,499m (62.7%)

… mientras que siguen con una buena exposición en Bonos M. Esta tenencia

se ubica en $1,593,489 millones (58.5% del total de la emisión), de $1,611,147

millones previos y $1,570,773 millones (60.5%) como máximo en 2015

Inversionistas institucionales continúan invertidos en Udibonos. Este tipo de

inversionistas continúan manteniendo una fuerte exposición en Udibonos (67%

del total emitido) y Bondes D (44%)

Valores gubernamentales por tipo de instrumento Total emitido de$5.7 billones, % del total

Tenencias de Bonos M por tipo de inversionista Total emitido de $2.7 billones, % del total

Fuente: Banxico Fuente: Banxico

Cetes12%

Bondes D21%

Udibonos4%

Bonos M47%

Bonos IPAB16%

Bancos3%

Inversionistas extranjeros

59%

Inversionistas institucionales

23%

Otros locales15%

Tenencia de valores gubernamentales por tipo de inversionista

Miles de millones de pesos y porcentaje, información al 25/may /2016

Cetes 695 38% 11% 16% 3% 4% 27%

Bondes D 1,175 0% 6% 37% 1% 8% 48%

Udibonos 231 9% 47% 4% 16% 3% 21%

Bonos M 2,722 59% 16% 5% 3% 3% 15%

Fuente: Banorte-Ix e con información de Banx ico

Total en

Circulación

% del monto total en circulación

Inv.

ExtranjerosAfores

Soc. de

inv.

Compañías

de seguros

Bancos

localesOtros

Tenencia de extranjeros en valores gubernamentales

Miles de millones de pesos

25/may/2016Semana

AnteriorDiferencia 31/dic/2015 Diferencia

Cetes 267.6 254.9 12.7 451.8 -184.2

Bondes D 1.8 2.3 -0.4 2.4 -0.6

Udibonos 21.6 21.8 -0.2 21.7 -0.1

Bonos M 1,593.5 1,611.1 -17.7 1,555.1 38.4

Fuente: Banorte-Ix e con información de Banx ico

Tenencia de extranjeros en valores gubernamentales

% del total emitido

25/may/2016Semana

AnteriorDiferencia 31/dic/2015 Diferencia

Cetes 38.5% 37.3% 1.2% 51.8% -13.3%

Bondes D 0.2% 0.2% 0.0% 0.2% 0.0%

Udibonos 9.3% 9.4% -0.1% 9.6% -0.3%

Bonos M 58.5% 59.5% -0.9% 59.5% -1.0%

Fuente: Banorte-Ix e con información de Banx ico

Fecha de

Vencimiento

Monto en

Circulación

Bancos

locales

Inv.

Extranjeros

Afores y Soc.

de InversiónOtros

Jun'16 100,303 14% 12% 34% 40%

Dic'16 108,537 3% 71% 5% 21%

Jun'17 107,219 0% 79% 3% 18%

Dic'17 131,098 2% 77% 1% 20%

Jun'18 203,672 8% 64% 9% 20%

Dic'18 263,447 2% 64% 7% 26%

Dic'19 167,778 6% 43% 17% 34%

Jun'20 126,724 6% 51% 9% 33%

Jun'21 241,484 3% 64% 8% 26%

Jun'22 111,169 0% 76% 17% 6%

Dic'23 93,962 1% 69% 21% 9%

Dic'24 255,310 1% 67% 19% 13%

Mar'26 67,092 0% 68% 21% 11%

Jun'27 88,989 1% 58% 33% 8%

May'29 99,610 1% 60% 30% 10%

May'31 140,139 3% 44% 46% 8%

Nov'34 84,340 4% 17% 68% 10%

Nov'36 63,443 0% 34% 56% 10%

Nov'38 105,099 1% 50% 40% 9%

Nov'42 158,510 0% 62% 33% 5%

Total 2,717,923 3.0% 58.5% 20.2% 18.2%

Fuente: Banxico

Tenencia de Bonos M por tipo de inversionista

Millones de pesos y %, información al 26/May /16

5

Demanda – Formadores de mercado Cortos totales sobre Bonos M se reducen tras alcanzar niveles

históricamente altos. La posición corta de Banxico se ubicó en $74,071

millones de $87,634 millones la semana anterior

Posición sobre Dic’24 observa similarmente baja importante. Los técnicos

sobre el nodo de 10 años se ubicaron en 6,401 millones de 13,274 millones

previos, alcanzando hasta 14,725 (máximo desde Jun’13) en mayo. Durante

2015 promediaron $5,024 millones vs. los 4,631 millones observados en 2014;

acumula un promedio de alrededor de 5,900 durante este año

Posiciones cortas en el Bono M Dic’24 Millones de pesos

Posiciones cortas en el Bono M Nov’42 Millones de pesos

Fuente: Banxico Fuente: Banxico

Posiciones cortas de los formadores de mercado sobre Bonos M

(Monto en millones de pesos)

Fecha de Vencimiento Total en Circulación al

3-jun-16 3-jun-16 2-jun-16 27-may-16 6-may-16

Máximo 6 meses

Mínimo 6 meses

Jun’16 100,348 1,491 1,466 1,345 0 8,346 0

Dic’16 112,387 7,803 7,047 7,217 10,951 17,277 5,666

Jun’17 108,255 2,413 2,070 4,276 2,234 4,276 0

Dic’17 128,845 10,328 11,743 12,668 15,272 22,257 3,753

Jun’18 204,675 2,893 4,014 4,752 596 5,789 0

Dic’18 262,658 259 1,320 2,022 7,308 8,633 0

Dic’19 170,040 13,059 14,556 17,790 3,183 18,301 0

Jun’20 128,116 4,895 3,387 3,364 1,495 7,632 80

Jun’21 243,353 3,548 2,463 1,871 1,213 14,222 0

Jun’22 111,081 2,200 2,013 1,767 2,466 7,824 892

Dic’23 94,118 163 201 49 230 3,219 1

Dic’24 253,356 6,401 12,127 13,274 9,777 14,725 1,115

Mar’26 66,950 4,655 3,715 3,783 9,399 9,660 0

Jun’27 88,719 90 129 356 30 3,981 0

May’29 99,579 591 368 443 209 3,422 0

May’31 139,576 1,773 2,657 2,073 3,245 5,213 0

Nov’34 84,360 20 0 115 15 1,688 0

Nov’36 64,291 1,890 1,651 1,562 2,294 3,096 0

Nov’38 104,609 55 27 351 383 3,944 27

Nov’42 159,453 9,546 8,945 8,557 9,129 11,931 1,002

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

abr-10 mar-11 mar-12 feb-13 feb-14 ene-15 ene-16

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

abr-12 sep-12 feb-13 jul-13 dic-13 may-14 oct-14 mar-15 ago-15 ene-16

6

Renta Fija – Indicadores técnicos Débil dinámica del MXN ha resultado en cambios importantes en forward

points y con ello un carry negativo en Cetes ajustado por cobertura

cambiaria. Spreads entre Cetes y tasas implícitas forward en: 1 mes -40pb de -

43pb, 3 meses -26pb de -35pb, 6 meses -11pb de -24pb y 1 año s/c en 2pb

Inversionistas continúan descontando trayectoria de restricción monetaria

más agresiva en México vs EE.UU. La curva mexicana descuenta 86pb de

alzas implícitas para fin de año, con una elevada probabilidad de que Banxico

suba tasas en el verano. En contraste, el mercado descuenta sólo 14pb de alzas

implícitas en EE.UU. para 2016 con una probabilidad de 4% de alza en junio

Cambios implícitos acumulados en la tasa de referencia de Banxico Puntos base, usando futuros de TIIE-Mexder

Fuente: Banorte-Ixe con información de MexDer

Diferencial de 10 años entre México y EE.UU. presionado a máximos

históricos considerando la referencia local vigente conforme los inesperados

payrolls incrementaron la incertidumbre sobre los siguientes movimientos

del Fed y hundiendo la probabilidad para un alza este mes. El spread entre

el Bono M Dic’24 y el Treasury de 10 años se ubicó en 430pb de 414pb

Correlación ajusta a la baja de nuevo. Después de una recuperación moderada

pero sostenida durante Mayo la figura terminó en +51% de +58% previo

Diferencial entre el Bono M de referencia Dic’24 y el UST de 10 años Puntos base

Correlación entre los bonos de 10 años de México y EE.UU. Correlación móvil de tres meses

Fuente: Bloomberg Fuente: Banorte-Ixe con información de Bloomberg

Diferenciales entre Cetes y Tasas Implícitas Forward

Puntos Base

Plazo Actual Semana Mes Promedio Max Min

6-jun-16 Anterior Anterior 6 meses 6 meses 6 meses

1 mes -40 -43 -45 0 84 -96

3 meses -26 -35 -39 6 54 -57

6 meses -11 -24 -19 13 51 -42

12 meses 2 2 -1 15 38 -25

Fuente: Banorte-Ixe con información de Valmer y Bloomberg 9

41

86

0

10

20

30

40

50

60

70

80

90

100

2T16 3T16 4T16

250

300

350

400

450

500

ene-12 ago-12 mar-13 oct-13 may-14 dic-14 jul-15 feb-16

-1.0

-0.8

-0.5

-0.3

0.0

0.3

0.5

0.8

1.0

abr-10 mar-11 feb-12 ene-13 dic-13 nov-14 oct-15

Alta correlación positiva

Alta correlación negativa

Baja correlación

7

Indicadores técnicos (cont.) Mayo terminó con el sell-off mensual más fuerte durante el año para la

referencia local de 10 años, conforme los mercados globales todavía

encuentran su ruta en las expectativas sobre el Fed en medio de otros

eventos de riesgo. Localmente, crecieron las dudas sobre una acción preventiva

de las autoridades monetarias para soportar la dinámica cambiara

Los diferenciales entre IRS y Bonos M reflejan el deseo de los inversionistas

de prepararse para un verano complicado en EM, pero con la posibilidad

de un aplanamiento en la curva mexicana. El diferencial de 2 años aumentó a

78pb de 73pb y el de 10 años pasó a 17pb de 19pb

Desempeño de las tasas en México y EE.UU., últimos 12 meses Puntos base

Diferenciales entre derivados de TIIE-28 y Bonos M de 2 y 10 años Puntos base

Fuente: Valmer y Bloomberg Fuente: Bloomberg

Breakevens de inflación de corto plazo aumentan conforme instrumentos

reales observaron mejor desempeño vs. nominales sobe esta duración en la

semana. En este sentido, las métricas se ubicaron en 2.82% de 2.71%, mientras

la métrica de 5 años en 3.06% de 2.96%

Plazos más largos permanecen por debajo del objetivo de Banxico con los

participantes del mercado esperando el reporte de inflación de mayo

(esperamos deflación mensual de 0.46%). Inflación implícita de 10 años en

2.94% de 2.80% y en 2.94% de 2.98% para 30 años

Inflación implícita de 3 y 5 años con Bonos M y Udibonos Diferencia geométrica utilizando la ecuación de Fisher

Inflación implícita de 10 y 30 años con Bonos M y Udibonos Diferencia geométrica utilizando la ecuación de Fisher

Fuente: Banorte-Ixe con información de Valmer Fuente: Banorte-Ixe con información de Valmer

7

-1

1

-1 -5

73

-26

11

-12-7

26

-2

23

-17

15

-18

116 6

-35

-19

3 6 1

-15

-80

-60

-40

-20

0

20

40

Jun Jul Ago Sep Oct Nov Dic Ene Feb Mar Abr May Jun

Bono M Dic'24 Treasury 10 años

-15

5

25

45

65

85

105

ene-10 ene-11 feb-12 feb-13 mar-14 mar-15 abr-16

2 años 10 años

1.9

2.4

2.9

3.4

3.9

4.4

4.9

5.4

dic-09 oct-10 ago-11 jun-12 abr-13 feb-14 dic-14 oct-15

3 años 5 años

Cota superior del rango objetivo de Banxico

2.3

2.8

3.3

3.8

4.3

4.8

dic-09 oct-10 ago-11 jun-12 abr-13 feb-14 dic-14 oct-15

10 años 30 años

Cota superior del rango objetivo de Banxico

8

Renta Fija -Recomendaciones Mantenemos una visión positiva sobre Bonos M de 10 a 20 años,

específicamente vemos un mayor valor relativo en los instrumentos Dic’24,

Mar’26 y May’31. Tomando en cuenta las condiciones actuales del mercado y

la valuación de la curva, mantenemos una visión positiva sobre Bonos M de 10

a 20 años. Vemos mayor valor en la zona de 10 años (Bono M Dic’24) vs la

zona de 5 años (Jun’21), debido a que el primero ha tenido un rezago respecto a

la apreciación del segundo. Consideramos que niveles cercanos al 6.00% son

todavía favorables para posiciones largas en el Bono M Dic’24 (cierre de la

semana en 6.00%). Más aún, el diferencial entre este instrumento y el Treasury

de 10 años de 430pb se encuentra todavía por arriba de los 405pb promediados

en lo que va de 2016 o de los 393pb promediados en los últimos 12 meses. Por

otra parte, también vemos valor en los Bonos M Mar’26 y May’31, cuyo premio

por mayor duración se muestra bastante atractivo, especialmente en el

comparativo relativo con los segmentos de 5 y 10 años. A diferencia, la parte

más larga de la curva, es decir, el segmento de 30 años, sigue teniendo la

valuación más cara, por un premio que no compensa la duración adicional

9

Tipo de cambio – Dinámica de mercado MXN pierde a pesar del débil reporte de empleo. La moneda se depreció

0.7% a 18.60 por dólar incluso tras observar fuertes pérdidas globales del dólar

el viernes tras la nómina no agrícola, hilando cinco semanas a la baja

Dólar presionado nuevamente. El USD cayó frente a todas las del G10 a

excepción del GBP (-0.7%) ante los temores sobre el Brexit, con mayor fuerza

en el NZD (+3.8%) y JPY (+3.5%), sobre todo el viernes

Desempeño histórico de monedas respecto al dólar americano

Rendimiento de divisas Respecto al dólar %

Cierre al 3/06/16

Cambio diario1

(%)

Cambio semanal1

(%)

Cambio mensual1

(%)

20161 (%)

Mercados emergentes Brasil USD/BRL 3.53 1.9 2.4 0.9 12.3

Chile USD/CLP 683.46 0.9 0.3 -2.1 3.7

Colombia USD/COP 3,019.43 2.2 1.7 -3.5 5.1

Perú USD/PEN 3.33 1.2 0.5 -0.1 2.4

Hungría USD/HUF 274.88 2.0 2.8 -1.2 5.7

Malasia USD/MYR 4.15 0.1 -1.6 -5.2 3.6

México USD/MXN 18.59 0.5 -0.6 -5.3 -7.4

Polonia USD/PLN 3.86 1.8 2.2 -1.0 1.6

Rusia USD/RUB 65.30 2.5 1.0 1.6 12.1

Sudáfrica USD/ZAR 15.09 3.2 4.2 -3.0 2.5

Mercados desarrollados

Canadá USD/CAD 1.29 1.2 0.6 -1.6 7.0

Gran Bretaña GBP/USD 1.45 0.7 -0.7 -0.1 -1.5

Japón USD/JPY 106.53 2.2 3.5 0.1 12.9

Eurozona EUR/USD 1.14 1.9 2.3 -1.1 4.6

Noruega USD/NOK 8.17 2.0 2.0 -0.6 8.2

Dinamarca USD/DKK 6.55 1.9 2.2 -1.1 5.0

Suiza USD/CHF 0.98 1.5 1.9 -2.2 2.7

Nva Zelanda NZD/USD 0.70 2.2 3.8 0.6 1.9

Suecia USD/SEK 8.14 2.3 2.6 -1.0 3.7

Australia AUD/USD 0.74 1.9 2.6 -1.6 1.1

1. Cambio positivo (negativo) significa apreciación (depreciación) de la divisa correspondiente

frente al dólar

Fuente: Bloomberg Fuente: Bloomberg

USD/MXN Últimos doce meses

USD/MXN – niveles intradía Últimos treinta días

Fuente: Bloomberg Fuente: Bloomberg, Banorte-Ixe

En el añoSemanal

-0.7

2.6

3.8

1.9

2.6

2.3

2.2

0.6

2.0

3.5

-1.5

1.1

1.8

2.6

3.7

4.6

4.9

6.9

8.1

12.8

-15 -10 -5 0 5 10 15

GBP

AUD

NZD

CHF

SEK

EUR

DKK

CAD

NOK

JPY

-0.6

2.2

0.5

4.2

-1.6

0.3

1.7

2.8

1.0

2.4

-7.5

1.6

2.4

2.6

3.6

3.7

5.1

5.6

11.6

12.1

MXN

PLN

PEN

ZAR

MYR

CLP

COP

HUF

RUB

BRL

14.2

14.7

15.2

15.7

16.2

16.7

17.2

17.7

18.2

18.7

19.2

jun-15 sep-15 dic-15 mar-16 jun-1617.1

17.3

17.5

17.7

17.9

18.1

18.3

18.5

18.7

18.9

1/5/16 6/5/16 12/5/16 19/5/16 25/5/16 1/6/16

Fibonacci= 18.39

Soporte= 18.10

Sicológico= 19.00

Máximo enero= 18.80

PM 100D y sicológico= 18.00

Fibonacci y Cierre 2015= 17.22 / 17.21

PM 200D / Sicológico= 17.44 / 17.50

Fibonacci= 17.74

150D MA 17.69

18.21

Max reciente / Sicológico= 18.60 / 18.50

10

Tipo de cambio – Posición técnica y flujos Cortos del MXN suben por segunda semana. El neto corto subió US$ 222

millones y cerró en un máximo desde inicios de mayo de US$ 1,501 millones

Largos en dólares al alza. La posición global corta subió en US$ 1,000

millones para cerrar en US$ 5,859 millones. Sin embargo, es probable que la

posición se reduzca en los próximos días a juzgar por el fuerte ajuste en el dólar

tras el reporte laboral del viernes. Entre divisas el desempeño fue mixto, con

mayores compras del CAD por US$ 454 millones y el JPY como el más débil

con ventas de US$ 639 millones, aunque este último aún neto largo solo detrás

del CAD

Ligera recuperación en flujos a EM. Los fondos de inversión compraron US$

94 millones en EM, la primera compra neta en cuatro semanas y a pesar del

sesgo de cautela entre inversionistas globales antes del reporte laboral. A

excepción de los bonos asiáticos, todas las demás regiones registraron entradas

en renta fija, con las acciones más mixtas. En general, Asia fue en detrimento

para las entradas, con ventas de US$ 212 millones. En México las compras

fueron de US$ 40 millones, la mayor desde inicios de mayo, enfocada en renta

fija dadas entradas de apenas US$ 1.3 millones en acciones

Posición técnica del USD/MXN en los mercados de futuros del IMM Negativo = neto largo en el MXN

Posición técnica por divisas en los mercados de futuros del IMM* Miles de millones de dólares

Fuente: CME, Banorte-Ixe * Positivo: Neto largo en la divisa correspondiente Fuente: CME, Banorte-Ixe

Flujos de extranjeros hacia México Semanal, acumulado durante los últimos 12 meses, mdd

Flujos de extranjeros por región Semanal, mdd

Fuente: EPFR Global, Banorte-Ixe Fuente: EPFR Global, Banorte-Ixe

13.0

14.0

15.0

16.0

17.0

18.0

19.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

mar-15 jul-15 nov-15 mar-16

USD/MXN

Posiciones netas (mmd)

-5.2

-2.9-1.5

-0.3 -0.1

0.41.9 2.0

-15

-10

-5

0

5

10

15

EUR GBP MXN AUD CHF NZD JPY CAD

24-may-16 31-may-16

-2,500

-2,100

-1,700

-1,300

-900

-500

-100

300

700

1,100

1,500

1,900

2,300

-4,500

-3,700

-2,900

-2,100

-1,300

-500

300

1,100

1,900

2,700

3,500

4,300

may-15 jul-15 sep-15 nov-15 ene-16 mar-16 may-16

Acciones

Renta Fija -362

-942

-291

-156

153

-212

129

24

-1,000 -800 -600 -400 -200 0 200 400

Latam

Asia emergente

Europa emergente

MO y Africa

jun-01-16 may-25-16

11

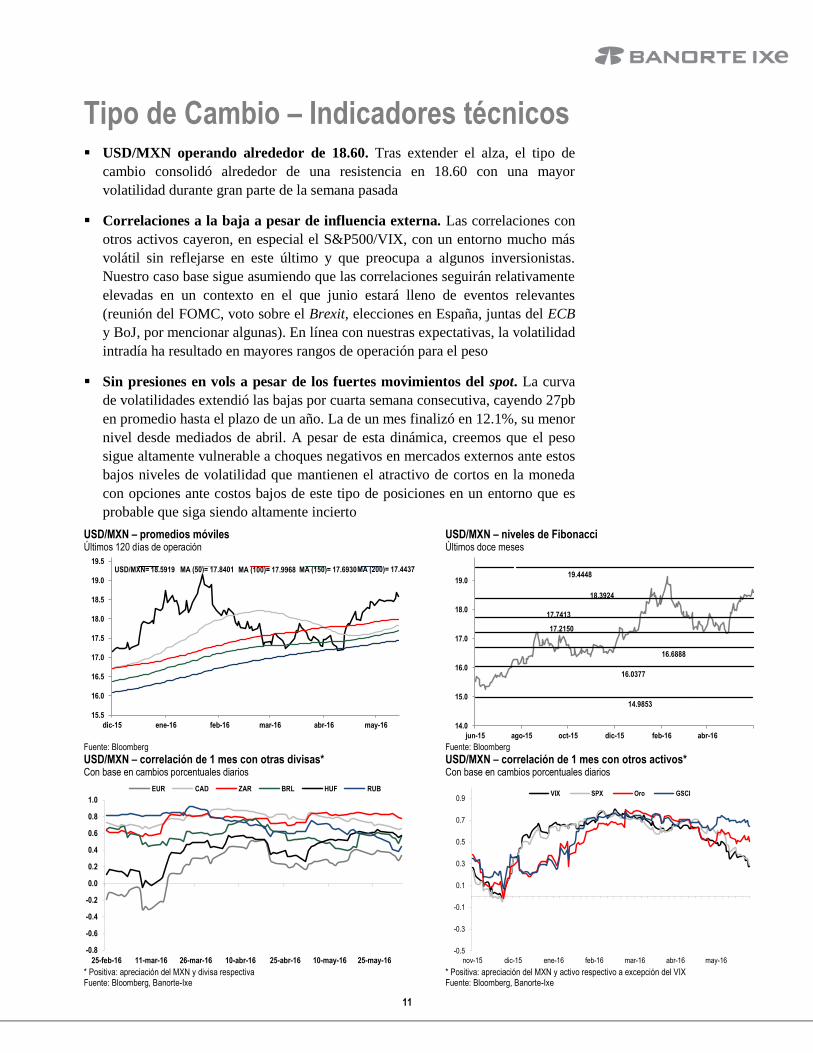

Tipo de Cambio – Indicadores técnicos USD/MXN operando alrededor de 18.60. Tras extender el alza, el tipo de

cambio consolidó alrededor de una resistencia en 18.60 con una mayor

volatilidad durante gran parte de la semana pasada

Correlaciones a la baja a pesar de influencia externa. Las correlaciones con

otros activos cayeron, en especial el S&P500/VIX, con un entorno mucho más

volátil sin reflejarse en este último y que preocupa a algunos inversionistas.

Nuestro caso base sigue asumiendo que las correlaciones seguirán relativamente

elevadas en un contexto en el que junio estará lleno de eventos relevantes

(reunión del FOMC, voto sobre el Brexit, elecciones en España, juntas del ECB

y BoJ, por mencionar algunas). En línea con nuestras expectativas, la volatilidad

intradía ha resultado en mayores rangos de operación para el peso

Sin presiones en vols a pesar de los fuertes movimientos del spot. La curva

de volatilidades extendió las bajas por cuarta semana consecutiva, cayendo 27pb

en promedio hasta el plazo de un año. La de un mes finalizó en 12.1%, su menor

nivel desde mediados de abril. A pesar de esta dinámica, creemos que el peso

sigue altamente vulnerable a choques negativos en mercados externos ante estos

bajos niveles de volatilidad que mantienen el atractivo de cortos en la moneda

con opciones ante costos bajos de este tipo de posiciones en un entorno que es

probable que siga siendo altamente incierto

USD/MXN – promedios móviles Últimos 120 días de operación

USD/MXN – niveles de Fibonacci Últimos doce meses

Fuente: Bloomberg Fuente: Bloomberg

USD/MXN – correlación de 1 mes con otras divisas* Con base en cambios porcentuales diarios

USD/MXN – correlación de 1 mes con otros activos* Con base en cambios porcentuales diarios

* Positiva: apreciación del MXN y divisa respectiva Fuente: Bloomberg, Banorte-Ixe

* Positiva: apreciación del MXN y activo respectivo a excepción del VIX Fuente: Bloomberg, Banorte-Ixe

15.5

16.0

16.5

17.0

17.5

18.0

18.5

19.0

19.5

dic-15 ene-16 feb-16 mar-16 abr-16 may-16

. . . . .

USD/MXN= 18.5919 MA (50)= 17.8401 MA (100)= 17.9968 MA (150)= 17.6930MA (200)= 17.4437

14.0

15.0

16.0

17.0

18.0

19.0

jun-15 ago-15 oct-15 dic-15 feb-16 abr-16

19.4448

18.3924

17.7413

17.2150

16.6888

16.0377

14.9853

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

25-feb-16 11-mar-16 26-mar-16 10-abr-16 25-abr-16 10-may-16 25-may-16

EUR CAD ZAR BRL HUF RUB

-0.5

-0.3

-0.1

0.1

0.3

0.5

0.7

0.9

nov-15 dic-15 ene-16 feb-16 mar-16 abr-16 may-16

VIX SPX Oro GSCI

12

Indicadores técnicos (cont.) Similar a las vols, risk reversals de corto plazo bajos. El sesgo de corto plazo

a favor de calls sobre puts fuera del dinero en el USD/MXN se mantiene bajo a

pesar de la vlatilidad y alza del spot, con el de un mes en 0.82 (-0.02vols) y el

de tres meses en 1.48 (-0.03vols). Ajustado por volatilidad, el de un mes se

mantuvo subvaluado en 0.07 o -2σ respecto a su promedio de un año,

señalizando riesgos de presiones adicionales en el peso en caso de un mayor

nerviosismo global

USD/MXN – volatilidad implícita en las opciones %

USD/MXN – volatilidad histórica e implícita de 1 mes %

Fuente: Bloomberg Fuente: Bloomberg

USD/MXN – diferencial entre la volatilidad implícita e histórica Puntos base

Volatilidad implícita de un mes de divisas de mercados emergentes Frente al dólar, en desv. estándar respecto al promedio del último año

Fuente: Bloomberg Fuente: Bloomberg, Banorte-Ixe

USD/MXN – 25D Risk reversals de 1 y 3 meses Últimos 24 meses, diferencia entre USD calls y puts, %

USD/MXN – 25D Risk reversal de un mes ajustado por volatilidad Últimos doce meses, razón ajustada por la volatilidad implícita de 1 mes

Fuente: Bloomberg Fuente: Bloomberg, Banorte-Ixe

11.0

11.5

12.0

12.5

13.0

13.5

14.0

14.5

15.0

1M 2M 3M 6M 9M 1Y

Hoy 2 semanas1 semana 3 semanas

6

8

10

12

14

16

18

mar-15 may-15 jul-15 sep-15 nov-15 ene-16 mar-16 may-16

Histórica

Implícita

-400

-300

-200

-100

0

100

200

300

400

500

mar-15 may-15 jul-15 sep-15 nov-15 ene-16 mar-16 may-16

1M

3M

-1.30

-1.26

-1.11

-1.04

-0.77

-0.58

-0.57

-0.38

-0.16

-0.05

0.49

-6.0 -5.0 -4.0 -3.0 -2.0 -1.0 0.0 1.0 2.0 3.0 4.0 5.0 6.0

RUB

TRY

COP

BRL

HUF

MYR

CLP

KRW

PLN

MXN

ZAR

CaroBarato

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

jun-14 sep-14 dic-14 mar-15 jun-15 sep-15 dic-15 mar-16

1M

3M

0.05

0.07

0.09

0.11

0.13

0.15

0.17

0.19

jun-15 sep-15 nov-15 feb-16 may-16

Risk Reversal Promedio 1 año +1 desv. est. -1 desv. est.

USDMXN call > USDMXN put

13

Tipo de Cambio - Recomendaciones Nos mantenemos defensivos en el peso a pesar de la caída del dólar.

Estimamos un rango semanal entre 18.35-18.85 por dólar. Reiteramos la

recomendación de compras del USD/MXN en bajas para la operación y

atractivo direccional en la zona de 17.90-18.00. A pesar de reconocer los riesgos

del dólar a nivel global tras el débil reporte de empleo en EE.UU. y la caída de

las expectativas sobre un alza de tasas del Fed en el corto plazo, aún vemos al

peso vulnerable incluso en el caso de un retraso del FOMC. Por lo tanto,

estaremos enfocados en la dinámica de los próximos días para evaluar el

desempeño del dólar y la fuerza relativa de nuestra moneda. Sin embargo, varios

eventos de riesgo podrían mantener la volatilidad elevada (voto del Brexit, junta

del BoJ, elecciones en España, implementación de medidas del ECB, entre

otros) y es probable que prevengan un fuerte reacomodo de inversionistas hacia

activos de riesgo. Por otro lado, el tono dovish de Banxico ha mantenido los

diferenciales de tasas a favor de México bajos en términos relativos tras su alza

reciente y los inversionistas ya no esperan ventas discrecionales de dólares de la

Comisión de Cambios tras los comentarios de que serían en circunstancias

“excepcionales”. Por último, una serie de indicadores técnicos (vols en el

dinero, sesgo en risk reversals, posicionamiento en futuros) también señalizan

que el peso sigue vulnerable a un entorno externo más adverso

USD/MXN – Pronósticos Pesos por dólar

USD/MXN y WTI Pesos por dólar y US$ por barril, respectivamente

Fuente: Banorte-Ixe Fuente: Banorte-Ixe con cifras de Bloomberg

Carry/vol de tres meses* y USD/MXN % y pesos por dólar, respectivamente

Índices de sorpresas económicas Pts

* Diferencial de tasas de tres meses entre México y EE.UU. (en moneda local) dividido por la volatilidad implícita del mismo plazo Fuente: Bloomberg, Banorte-Ixe

Fuente: Citi, Bloomberg, Banorte-Ixe

16.3

16.5

16.7

16.9

17.1

17.3

17.5

17.7

17.9

18.1

18.3

18.5

18.7

18.9

sep-15 dic-15 mar-16 jun-16 sep-16 dic-16

Pronóstico

19

24

29

34

39

44

49

54

59

6414.5

15.0

15.5

16.0

16.5

17.0

17.5

18.0

18.5

19.0

19.5

may-15 jul-15 sep-15 nov-15 ene-16 mar-16 may-16

USDMXN (izq.) WTI (invertido, der.)

14.0

15.0

16.0

17.0

18.0

19.0

0.17

0.19

0.21

0.23

0.25

0.27

0.29

0.31

0.33

0.35

feb-15 abr-15 jun-15 ago-15 oct-15 dic-15 feb-16 abr-16

Carry/Vol (izq.) USD/MXN (der., invertido)

-120

-70

-20

30

80

jun-14 sep-14 dic-14 mar-15 jun-15 sep-15 dic-15 mar-16

EE.UU.

Eurozona

Asia Pacífico

14

Calendario económico global Semana del 6 al 10 de junio de 2016

Hora

Evento Periodo Unidad Banorte-Ixe Consenso Previo

Lun

6

01:00 EUA Eric Rosengren del Fed de Boston dará una conferencia magistral en el banco central de Helsinki

08:00 MEX Confianza del consumidor may índice 90.1 89.7 88.9

11:30 EUA Janet Yellen, Presidente del Fed, habla sobre economía en Boston

Mar

7

01:00 ALE Producción industrial abr % m/m 0.7 0.7 -1.3

04:00 EUR Producto interno bruto* 1T16 (F) % t/t 0.5 0.5 0.5

04:00 EUR Producto interno bruto 1T16 (F) % a/a 1.5 1.5 1.5

09:00 MEX Reservas internacionales 3 jun mmd -- -- 176.9

11:30 MEX Subasta de valores gubernamentales - Cetes 1, 3 y 6m, Bonos M Nov'42(30a) y Bondes D(5a)

12:00 EUA Subasta de Notas del Tesoro (3a)

14:00 EUA Crédito al consumo abr mmd -- 18.0 29.7

15:30 MEX Encuesta de expectativas (Banamex)

21:00 CHI Balanza comercial may mmd -- 55.6 45.6

21:00 CHI Exportaciones may % a/a -- -4.2 -1.8

21:00 CHI Importaciones may % a/a -- -6.8 -10.9

Mié

8

03:30 GRB Producción industrial* abr % m/m -0.1 0.0 0.3

07:00 BRA Precios al consumidor may % m/m -- 0.74 0.61

07:00 BRA Precios al consumidor may % a/a -- 9.28 9.28

12:00 EUA Subasta de Notas del Tesoro (10a)

20:30 CHI Precios al consumidor may % a/a 2.3 2.3 2.3

BRA Decisión de política monetaria (Copom) 8 jun % 14.25 14.25 14.25

COR Decisión de política monetaria (Banco de Corea) 9 jun % 1.50 1.50 1.50

Jue

9

07:30 EUA Solicitudes de seguro por desempleo 4 jun miles 265 270 267

08:00 MEX Precios al consumidor may % m/m -0.44 -0.46 -0.32

08:00 MEX Subyacente may % m/m 0.21 0.21 0.22

08:00 MEX Precios al consumidor may % a/a 2.60 2.58 2.54

12:00 EUA Subasta de Notas del Tesoro (30a)

18:00 PER Decisión de política monetaria (BCRP) 9 jun % 4.25 4.25 4.25

Vie

10

08:00 MEX Producción industrial abr % a/a 3.1 0.2 -2.0

08:00 MEX Producción industrial* abr % m/m 0.4 0.0 -0.2

08:00 MEX Producción manufacturera abr % m/m 5.1 0.8 -1.5

09:00 EUA Confianza de la U. de Michigan jun(P) índice 94.0 94.0 94.7

MEX Negociaciones salariales may % a/a 3.8 -- 4.9

Fuente: Bloomberg y Banorte-Ixe. (P) dato preliminar; (R) dato revisado; (F) dato final; * Cifras ajustadas por estacionalidad.

15

Semana del 30 de mayo al 3 de junio de 2016

Hora

Evento Periodo Unidad Actual Consenso Previo

Lun

30 EUA Mercados cerrados por Memorial Day

04:00 EUR Confianza en la economía may índice 104.7 104.4 103.9

04:00 EUR Confianza del consumidor may (F) índice -7.0 -7.0 -7.0

14:30 MEX Finanzas públicas (acumulado del año) abr mdp 177.1 -- -61.6

Mar

31

03:00 EUR Agregados monetarios (M3)* abr % a/a 4.6 5.0 5.0

04:00 EUR Tasa de desempleo abr % 10.2 10.2 10.2

04:00 EUR Precios al consumidor may (P) % a/a -0.1 -0.1 -0.2

04:00 EUR Subyacente may (P) % a/a 0.8 0.8 0.7

07:00 BRA Tasa de desempleo abr % 11.2 11.1 10.9

07:30 EUA Ingreso personal abr % m/m 0.4 0.4 0.4

07:30 EUA Gasto de consumo abr % m/m 1.0 0.7 0.1

07:30 EUA Gasto de consumo real abr % m/m 0.6 -- 0.0

07:30 EUA Deflactor del PCE abr % a/a 1.1 1.1 0.8

07:30 EUA Deflactor subyacente del PCE abr % a/a 1.6 1.6 1.6

08:00 EUA Índice de precios S&P/Case-Shiller mar % a/a 5.4 5.1 5.4

08:45 EUA PMI de Chicago may índice 49.3 50.8 50.4

09:00 EUA Confianza del consumidor may índice 92.6 96.0 94.2

09:00 MEX Crédito bancario abr % a/a 10.5 -- 11.1

09:00 MEX Reservas internacionales 27 may mmd 176.9 -- 177.3

11:30 MEX Subasta de valores gubernamentales - Cetes 1, 3 y 6m, Bonos M Dic'19(3a) y Udibonos Jun'19(3a)

20:00 CHI PMI manufacturero may índice 50.1 50.0 50.1

20:00 CHI PMI no manufacturero may índice 53.1 -- 53.5

20:45 CHI PMI manufacturero (Caixin) may índice 49.2 49.2 49.4

Mié

1

02:55 ALE PMI manufacturero (Markit) may (F) índice 52.1 52.4 52.4

03:00 EUR PMI manufacturero (Markit) may (F) índice 51.5 51.5 51.5

03:30 GRB PMI manufacturero may índice 50.1 49.6 49.2

04:00 Perspectivas económicas de la OCDE

07:00 BRA Producto interno bruto 1T16 % a/a -5.4 -5.9 -5.9

08:00 BRA PMI manufacturero may índice 41.6 -- 42.6

08:45 EUA PMI manufacturero (Markit) may (F) índice 50.7 50.5 50.5

09:00 EUA ISM Manufacturero may índice 51.3 50.5 50.8

09:00 MEX Remesas familiares abr mdd 2,173 2,155 2,201

09:00 MEX Encuesta de expectativas (Banxico)

12:00 MEX PMI manufacturero (IMEF) may índice 51.9 51.7 51.8

12:00 MEX PMI no manufacturero (IMEF) may índice 51.3 50.8 50.5

13:00 EUA Beige book

EUA Venta de vehículos may miles 17.4 17.3 17.3

Jue

2

Reunión ordinaria No. 169 de la OPEP

06:45 EUR Decisión de política monetaria (ECB) 2 jun % 0.00 0.00 0.00

07:00 BRA Producción industrial abr % a/a -7.2 -8.9 -11.4

07:15 EUA Empleo ADP may miles 173 175 156

07:30 EUA Solicitudes de seguro por desempleo 28 may miles 267 268 268

07:35 EUA Jerome Powell del Consejo del Fed discute sobre regulación prudencial en evento de Sifma

12:00 EUA Rob Kaplan del Fed de Dallas habla sobre economía en Boston

20:45 CHI PMI servicios (Caixin) may índice 51.2 -- 51.8

20:45 CHI PMI Compuesto (Caixin) may índice 50.5 -- 50.8

Vie

3

02:45 EUA Charles Evans del Fed de Chicago habla sobre economía y política en Londres

03:00 EUR PMI servicios (Markit) may (F) índice 53.3 53.1 53.1

03:00 EUR PMI compuesto (Markit) may (F) índice 53.1 52.9 52.9

03:30 GRB PMI servicios may índice 53.5 52.5 52.3

04:00 EUR Ventas al menudeo abr % m/m 0.0 0.4 -0.5

07:30 EUA Balanza comercial abr mmd -37.4 -41.9 -40.4

07:30 EUA Nómina no agrícola may miles 38 160 160

07:30 EUA Tasa de desempleo may % 4.7 5.0 5.0

08:00 MEX Inversión fija bruta mar % a/a -3.0 2.7 5.2

09:00 EUA ISM no manufacturero may índice 52.9 55.3 55.7

09:00 EUA Ordenes de fábrica abr % m/m 1.9 1.0 1.5

09:00 EUA Ordenes de bienes duraderos abr (F) % m/m 3.4 0.5 3.4

09:00 EUA Ex transporte abr (F) % m/m 0.5 0.3 0.4 Fuente: Bloomberg y Banorte-Ixe. (P) dato preliminar; (R) dato revisado; (F) dato final; * Cifras ajustadas por estacionalidad; *Miembros con voto en 2015.

16

Registro de las últimas recomendaciones de renta fija

Recomendación Entrada Objetivo Stop-loss Cierre Status P/L Fecha apertura Fecha cierre

Recibir TIIE-IRS 1 año (13x1) 3.92% 3.67% 4.10% 3.87%1

Cerrada Ganancia 12/nov/2015 08/feb/2016

Largo dif TIIE-28 vs US Libor de 10 años 436pb 410pb 456pb 410pb Cerrada Ganancia 30/sep/2015 23/oct/2015

Recibir TIIE-IRS 9 meses (9x1) 3.85% 3.65% 4.00% 3.65% Cerrada Ganancia 03/sep/2015 18/sep/2015

Dif.TIIE-28 2/ 10 años (aplanamiento) 230pb 200pb 250pb 200pb Cerrada Ganancia 25/jun/2015 29/jul/2015

Invertir Mbono Dic'24 6.12% 5.89% 6.27% 5.83% Cerrada Ganancia 13/mar/2015 19/mar/2015

Recomendación de valor relativo - Bonos M 10 años (Dic'24) / aplanamiento curva Cerrada Ganancia 22/dic/2014 06/feb/2015

Pagar TIIE-IRS 3 meses (3x1) 3.24% 3.32% 3.20% 3.30% Cerrada Ganancia 29/ene/2015 29/ene/2015

Pagar TIIE-IRS 9 meses (9x1) 3.28% 3.38% 3.20% 3.38% Cerrada Ganancia 29/ene/2015 29/ene/2015

Pagar TIIE-IRS 5 años (65x1) 5.25% 5.39% 5.14% 5.14% Cerrada Pérdida 04/nov/2014 14/nov/2014

Invertir Udibono Dic'17 0.66% 0.45% 0.82% 0.82% Cerrada Pérdida 04/jul/2014 26/sep/2014

Recomendación de valor relativo - Bonos M de 5 a 10 años Cerrada Ganancia 05/may/2014 26/sep/2014

Recibir TIIE-IRS 2 años (26x1) 3.75% 3.55% 3.90% 3.90% Cerrada Pérdida 11/jul/2014 10/sep/2014

Recibir TIIE-IRS 1 año (13x1) 4.04% 3.85% 4.20% 3.85% Cerrada Ganancia 06/feb/2014 10/abr/2014

Invertir Udibono Jun'16 0.70% 0.45% 0.90% 0.90% Cerrada Pérdida 06/ene/2014 04/feb/2014

Invertir Mbono Jun'16 4.47% 3.90% 4.67% 4.06% Cerrada Ganancia 07/jun/2013 21/nov/2013

Recibir TIIE-IRS 6 meses (6x1) 3.83% 3.65% 4.00% 3.81% Cerrada Ganancia 10/oct/2013 25/oct/2013

Recibir TIIE-IRS 1 año (13x1) 3.85% 3.55% 4.00% 3.85% Cerrada Sin cambios 10/oct/2013 25/oct/2013

Invertir Udibono Dic'17 1.13% 0.95% 1.28% 1.35% Cerrada Pérdida 09/ago/2013 10/sep/2013

Recibir TIIE-IRS 9 meses (9x1) 4.50% 4.32% 4.65% 4.31% Cerrada Ganancia 21/jun/2013 12/jul/2013

Diferencial TIIE-Libor 10 años 390pb 365pb 410pb 412pb Cerrada Pérdida 07/jun/2013 11/jun/2013

Recibir TIIE-IRS 1 año (13x1) 4.22% 4.00% 4.30% 4.30% Cerrada Pérdida 19/abr/2013 31/may/2013

Invertir Udibono Jun'22 1.40% 1.20% 1.55% 0.97% Cerrada Ganancia 15/mar/2013 03/may/2013

Recibir TIIE-IRS 1 año (13x1) 4.60% 4.45% 4.70% 4.45% Cerrada Ganancia 01/feb/2013 07/mar/2013

Invertir Mbono Nov'42 6.22% 5.97% 6.40% 5.89% Cerrada Ganancia 01/feb/2013 07/mar/2013

Invertir Udibono Dic'13 1.21% 0.80% 1.40% 1.40% Cerrada Pérdida 01/feb/2013 15/abr/2013

Recibir TIIE-IRS 1 año (13x1) 4.87% 4.70% 5.00% 4.69% Cerrada Ganancia 11/ene/2013 24/ene/2013

Recibir TIIE Pagar Mbono 10 años 46pb 35pb 54pb 54pb Cerrada Pérdida 19/oct/2012 08/mar/2013

Diferencial TIIE-Libor 10 años 410pb 385pb 430pb 342pb Cerrada Ganancia 21/sep/2013 08/mar/2013

Invertir Udibono Dic'12 +0.97% -1.50% +1.20% -6.50% Cerrada Ganancia 01/may/2012 27/nov/2012

Invertir Udibono Dic'13 +1.06% 0.90% +1.35% 0.90% Cerrada Ganancia 01/may/2012 14/dic/2012

1. Ganancias de carry y ro ll-down de 17pb

Registro de las últimas recomendaciones del mercado cambiario*

Recomendación Entrada Objetivo Stop-loss Cierre Status P/L* Fecha apertura Fecha Cierre

Direccional: Largo USD/MXN 14.98 15.50 14.60 15.43 Cerrada Ganancia 20-mar-15 20-abr-15

Direccional: Corto EUR/MXN 17.70 n.a. n.a. 16.90 Cerrada Ganancia 5-ene-15 15-ene-15

Trading : Largo USD/MXN 14.40 n.a. n.a. 14.85 Cerrada Ganancia 15-dic-14 5-ene-15

Trading : Largo USD/MXN 13.62 n.a. n.a. 14.11 Cerrada Ganancia 21-nov-14 3-dic-14

Direccional: Corto USD/MXN 13.21 n.a. n.a. 13.64 Cerrada Pérdida 10-sep-14 26-sep-14

Trading : Corto EUR/MXN 17.20 n.a. n.a. 17.03 Cerrada Ganancia 27-ago-14 4-sep-14

USD/MXN call spread** 12.99 13.30 n.a. 13.02 Cerrada Pérdida 6-may-14 13-jun-14

Corto direccional USD/MXN 13.00 12.70 13.25 13.28 Cerrada Pérdida 31-oct-13 8-nov-13

Corto límite USD/MXN 13.25 12.90 13.46 -- Cancelada -- 11-oct-13 17-oct-13

Corto especulativo USD/MXN 12.70 12.50 13.00 13.00 Cerrada Pérdida 26-jul-13 21-ago-13

Corto EUR/MXN 16.05 15.70 16.40 15.69 Cerrada Ganancia 29-abr-13 9-may-13

Largo USD/MXN 12.60 12.90 12.40 12.40 Cerrada Pérdida 11-mar-13 13-mar-13

Largo USD/MXN 12.60 12.90 12.40 12.85 Cerrada Ganancia 11-ene-13 27-feb-13

Táctico corto límite en USD/MXN 12.90 12.75 13.05 -- Cancelada -- 10-dic-12 17-dic-12

* Únicamente rendimiento de la posición en el spot (sin incluir carry)

** Strike bajo (long call) en 13.00, strike alto (short call) en 13.30. Costo de la prima de 0.718% del nocional

Fuente: Banorte-Ixe

17

Certificación de los Analistas. Nosotros, Gabriel Casillas Olvera, Delia María Paredes Mier, Alejandro Padilla Santana, Manuel Jiménez Zaldívar, Tania Abdul Massih Jacobo, Alejandro Cervantes Llamas, Katia Celina Goya Ostos, Juan Carlos Alderete Macal, Víctor Hugo Cortes Castro, Marissa Garza Ostos, Marisol Huerta Mondragón; Miguel Alejandro Calvo Domínguez, Juan Carlos García Viejo, Hugo Armando Gómez Solís, Idalia Yanira Céspedes Jaén, José Itzamna Espitia Hernández; Valentín III Mendoza Balderas, Santiago Leal Singer, certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo declaramos que no hemos recibido, no recibimos, ni recibiremos compensación distinta a la de Grupo Financiero Banorte S.A.B. de C.V por la prestación de nuestros servicios.

Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte, sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir y de celebrar operaciones con valores o instrumentos derivados directa o a través de interpósita persona, con Valores objeto del Reporte de análisis, desde 30 días naturales anteriores a la fecha de emisión del Reporte de que se trate, y hasta 10 días naturales posteriores a su fecha de distribución.

Remuneración de los Analistas.

La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte Ixe y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general de la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses.

Actividades de las áreas de negocio durante los últimos doce meses.

Grupo Financiero Banorte S.A.B. de C.V., a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados.

En el transcurso de los últimos doce meses, Grupo Financiero Banorte S.A.B. de C.V., no ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte.

Actividades de las áreas de negocio durante los próximos tres meses.

Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte.

Tenencia de valores y otras revelaciones.

Grupo Financiero Banorte S.A.B. de C.V. no mantiene inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 1% o más de su cartera de inversión de los valores en circulación o el 1% de la emisión o subyacente de los valores emitidos.

Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte, funge con algún cargo en las emisoras que pueden ser objeto de análisis en el presente documento.

Los Analistas de Grupo Financiero Banorte S.A.B. de C.V. no mantienen inversiones directas o a través de interpósita persona, en los valores o instrumentos derivados objeto del reporte de análisis.

Guía para las recomendaciones de inversión.

Referencia

COMPRA Cuando el rendimiento esperado de la acción sea mayor al rendimiento estimado del IPC.

MANTENER Cuando el rendimiento esperado de la acción sea similar al rendimiento estimado del IPC.

VENTA Cuando el rendimiento esperado de la acción sea menor al rendimiento estimado del IPC.

Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera.

Determinación de precios objetivo

Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico conforme a la regulación vigente. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Grupo Financiero Banorte S.A.B. de C.V, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es más, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido.

La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a modificaciones y cambios sin previo aviso; Grupo Financiero Banorte S.A.B. de C.V. no se compromete a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Grupo Financiero Banorte S.A.B. de C.V. no acepta responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Este documento no podrá ser fotocopiado, citado, divulgado, utilizado, ni reproducido total o parcialmente sin previa autorización escrita por parte de, Grupo Financiero Banorte S.A.B. de C.V.

GRUPO FINANCIERO BANORTE S.A.B. de C.V

18

Directorio de Análisis

Gabriel Casillas Olvera Director General Adjunto Análisis Económico y Bursátil

[email protected] (55) 4433 - 4695

Raquel Vázquez Godinez Asistente Dir. General Adjunta Análisis Económico y Bursátil

[email protected] (55) 1670 - 2967

Análisis Económico

Delia María Paredes Mier Directora Ejecutiva Análisis y Estrategia [email protected] (55) 5268 - 1694

Alejandro Cervantes Llamas Subdirector Economía Nacional [email protected] (55) 1670 - 2972

Katia Celina Goya Ostos Subdirector Economía Internacional [email protected] (55) 1670 - 1821

Miguel Alejandro Calvo Domínguez Gerente Economía Regional y Sectorial [email protected] (55) 1670 - 2220

Juan Carlos García Viejo Gerente Economía Internacional [email protected] (55) 1670 - 2252

Lourdes Calvo Fernández Analista (Edición) [email protected] (55) 1103 - 4000 x 2611

Estrategia de Renta Fija y Tipo de Cambio

Alejandro Padilla Santana Director Estrategia de Renta Fija y Tipo de Cambio

[email protected] (55) 1103 - 4043

Juan Carlos Alderete Macal, CFA Subdirector de Estrategia de Tipo de Cambio [email protected] (55) 1103 - 4046

Santiago Leal Singer Analista Estrategia de Renta Fija y Tipo de Cambio

[email protected] (55) 1670 - 2144

Análisis Bursátil

Manuel Jiménez Zaldivar Director Análisis Bursátil [email protected] (55) 5268 - 1671

Víctor Hugo Cortes Castro Análisis Técnico [email protected] (55) 1670 - 1800

Marissa Garza Ostos Conglomerados / Financiero / Minería / Químico [email protected] (55) 1670 - 1719

Marisol Huerta Mondragón Alimentos / Bebidas/Comerciales [email protected] (55) 1670 - 1746

José Itzamna Espitia Hernández Aeropuertos / Cemento / Fibras / Infraestructura [email protected] (55) 1670 - 2249

Valentín III Mendoza Balderas Autopartes / Bienes Raíces / Consumo Discrecional

[email protected] (55) 1670 - 2250

Análisis Deuda Corporativa

Tania Abdul Massih Jacobo Directora Deuda Corporativa [email protected] (55) 5268 - 1672

Hugo Armando Gómez Solís Gerente Deuda Corporativa [email protected] (55) 1670 - 2247

Idalia Yanira Céspedes Jaén Gerente Deuda Corporativa [email protected] (55) 1670 - 2248

Banca Mayorista

Armando Rodal Espinosa Director General Banca Mayorista [email protected] (81) 8319 - 6895

Alejandro Eric Faesi Puente Director General Adjunto de Mercados y Ventas Institucionales

[email protected] (55) 5268 - 1640

Alejandro Aguilar Ceballos Director General Adjunto de Administración de Activos

[email protected] (55) 5268 - 9996

Arturo Monroy Ballesteros Director General Adjunto Banca Inversión Financ. Estruc.

[email protected] (55) 5004 - 1002

Gerardo Zamora Nanez Director General Adjunto Banca Transaccional y Arrendadora y Factor

[email protected] (81) 8318 - 5071

Jorge de la Vega Grajales Director General Adjunto Gobierno Federal [email protected] (55) 5004 - 5121

Luis Pietrini Sheridan Director General Adjunto Banca Patrimonial y Privada

[email protected] (55) 5004 - 1453

René Gerardo Pimentel Ibarrola Director General Adjunto Banca Corporativa e Instituciones Financieras

[email protected] (55) 5268 - 9004

Ricardo Velázquez Rodríguez Director General Adjunto Banca Internacional [email protected] (55) 5004 - 5279

Víctor Antonio Roldan Ferrer Director General Adjunto Banca Empresarial [email protected] (55) 5004 – 1454