Mercado Hipotecario

52

Mercado Hipotecario Miguel Ángel Martín Mato

-

Upload

jonah-mckenzie -

Category

Documents

-

view

60 -

download

0

description

Mercado Hipotecario. Miguel Ángel Martín Mato. TEMARIO. Principales tendencias del sector hipotecario limeño en los últimos años. Crisis Financiera e Hipotecaria. Resumen de las mejores prácticas internacionales: Caso Mexicano El mercado hipotecario en España, medidas aplicadas y tendencias. - PowerPoint PPT Presentation

Transcript of Mercado Hipotecario

Mercado Hipotecario

Miguel Ángel Martín Mato

TEMARIO

Principales tendencias del sector hipotecario limeño en los últimos años.

Crisis Financiera e Hipotecaria. Resumen de las mejores prácticas

internacionales: Caso Mexicano El mercado hipotecario en España, medidas

aplicadas y tendencias.

Tendencias del Sector Hipotecario Limeño en los últimos años

La Demanda en el Sector Hipotecario en Lima Metropolitana:

Las tres cuartas partes de las ventas se destinaron a los sectores de mayores ingresos (A, AB y B)

Factores que dinamizaron la demanda: Mejor entorno económico Mayor generación de empleo formal Condiciones de financiamiento más atractivas

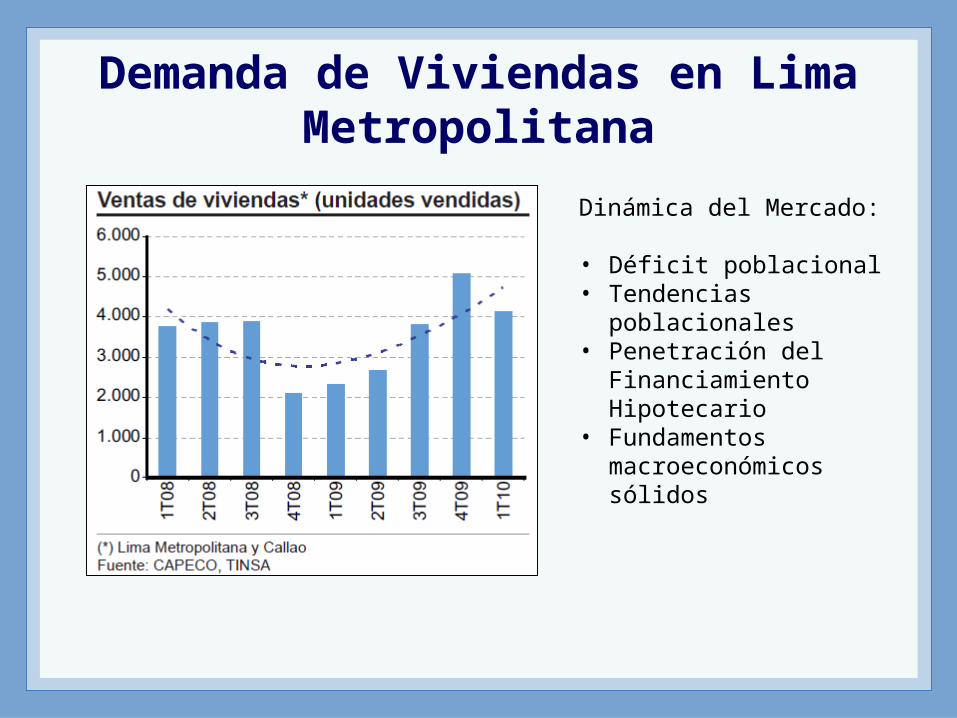

Demanda de Viviendas en Lima Metropolitana

Dinámica del Mercado:

• Déficit poblacional• Tendencias poblacionales• Penetración del

Financiamiento Hipotecario

• Fundamentos macroeconómicos sólidos

Tendencias del Sector Hipotecario Limeño en los últimos años

La Oferta en el Sector Hipotecario en Lima Metropolitana:

Debido a que la Oferta se concentra en los sectores A, AB y B; esta busca revertirse a los sectores C y D

Factores que volatilizaron la Oferta: Escasez de terrenos para la construcción de viviendas Tendencia al alza de los precios de los materiales de construcción Volatilidad en la tasa de interés de los préstamos hipotecarios

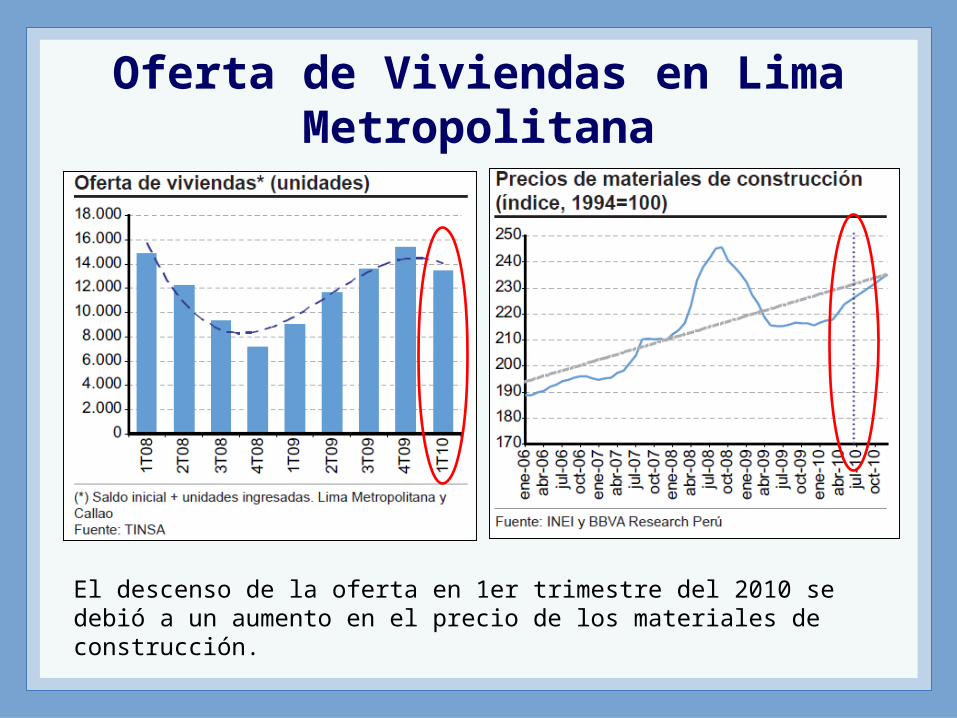

Oferta de Viviendas en Lima Metropolitana

El descenso de la oferta en 1er trimestre del 2010 se debió a un aumento en el precio de los materiales de construcción.

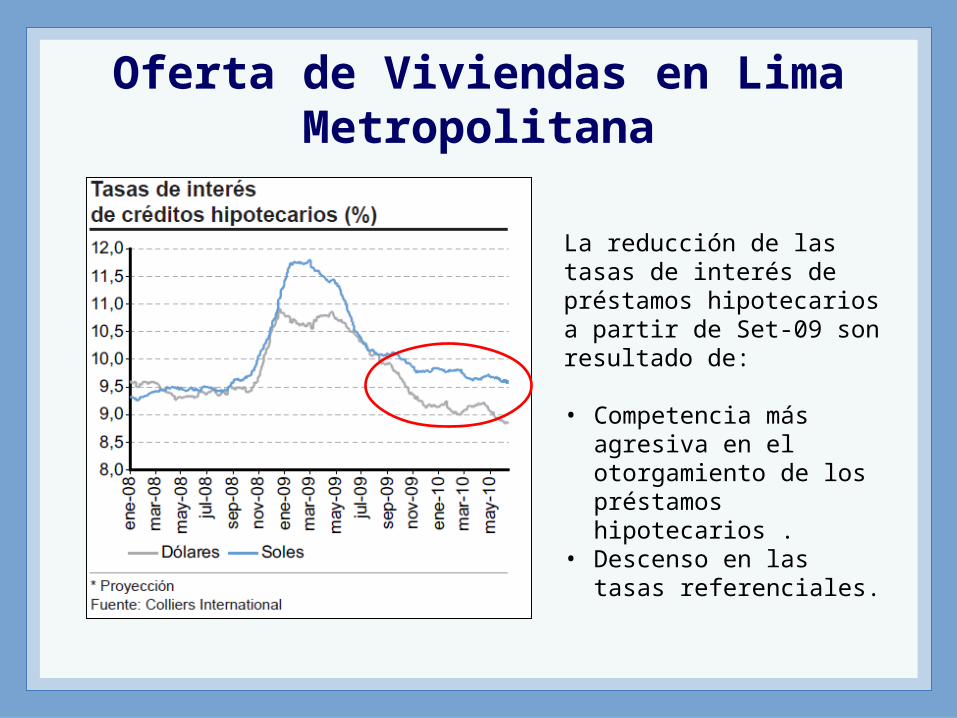

Oferta de Viviendas en Lima Metropolitana

La reducción de las tasas de interés de préstamos hipotecarios a partir de Set-09 son resultado de:

• Competencia más agresiva en el otorgamiento de los préstamos hipotecarios .

• Descenso en las tasas referenciales.

Tendencias del Sector Hipotecario Limeño en los últimos años

IndicadoresEl Mercado Hipotecario puede representarse a través de los siguientes indicadores

Precio de venta/Ingreso por alquiler anual (PER). Representa cuántos años se tendría que alquilar la propiedad para recuperar el valor del inmueble.

Índice del precio de venta/Índice del costo de construcción. Indica la evolución conjunta de las dos variables.

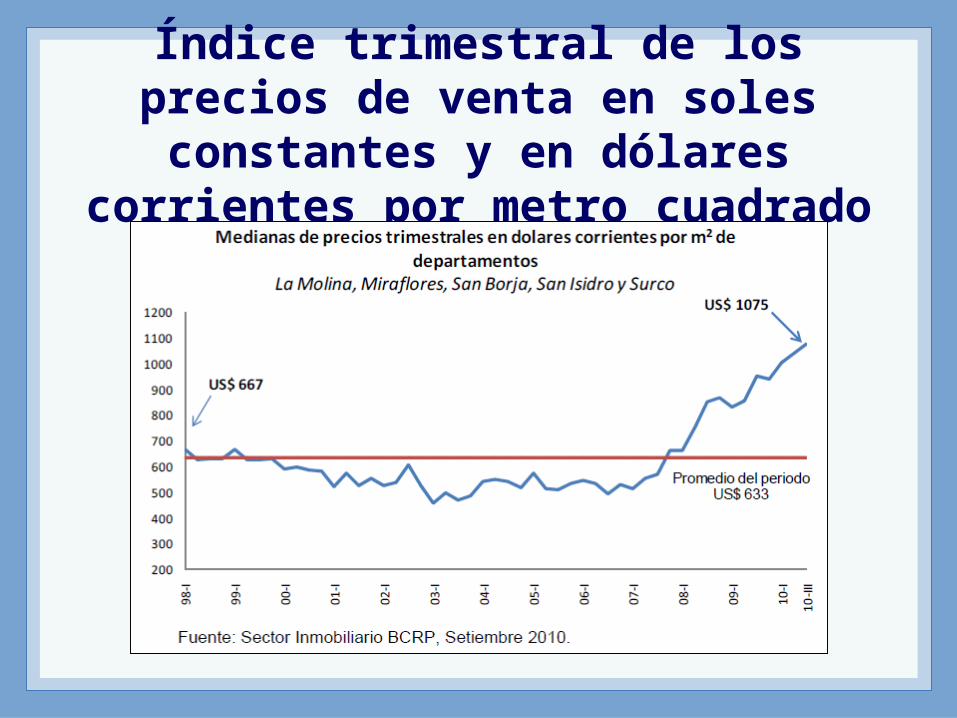

Índice trimestral de los precios de venta en soles constantes y en dólares corrientes por metro cuadrado. Los precios trimestrales se han venido recuperando desde el tercer trimestre del 2006.

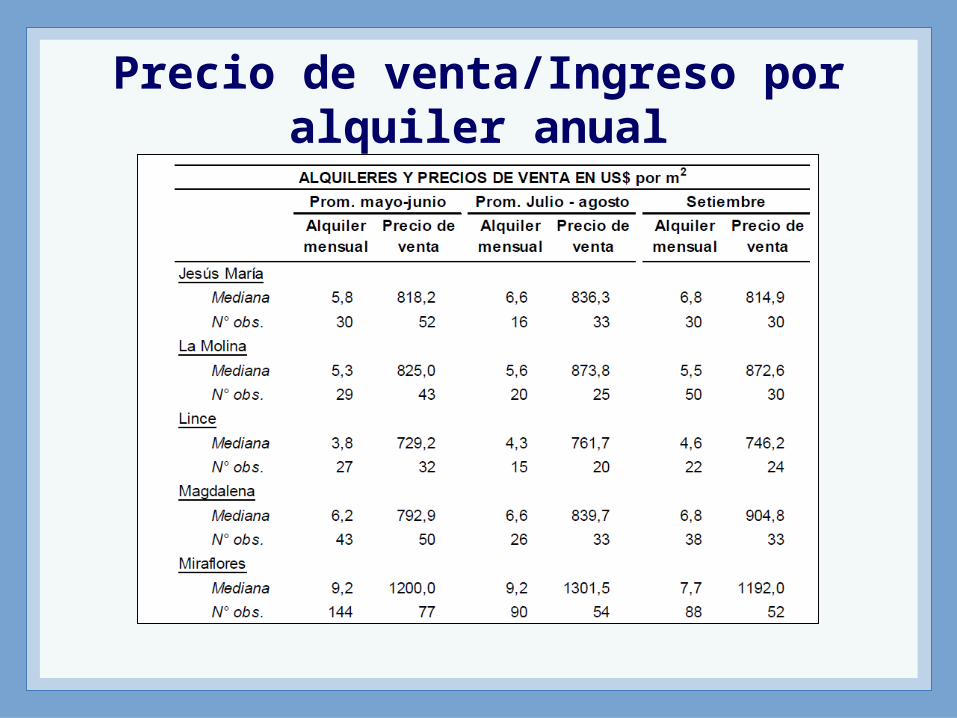

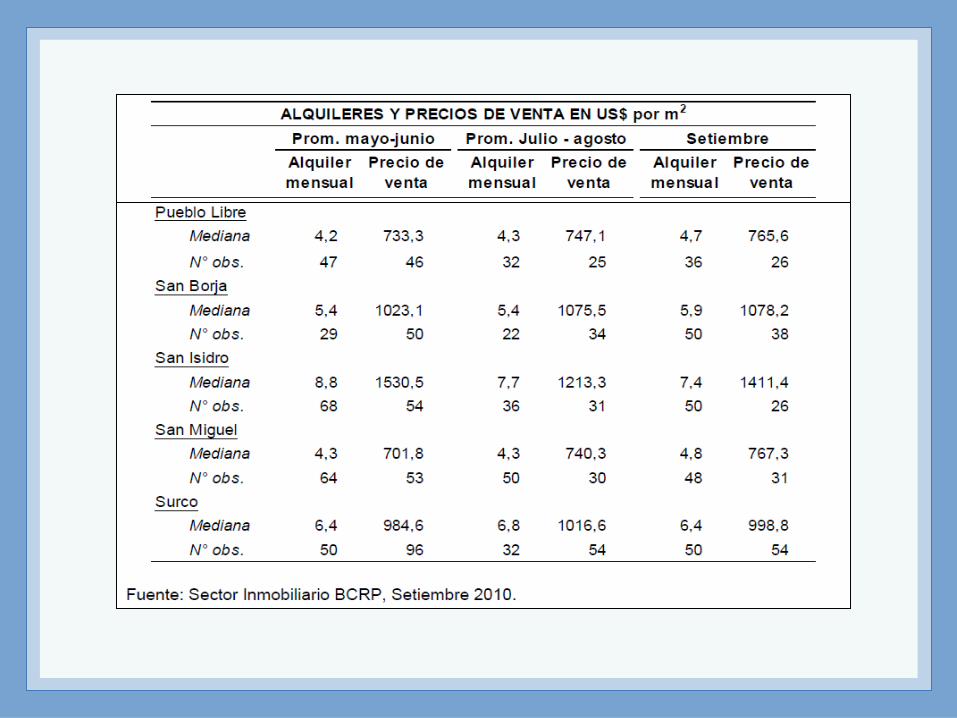

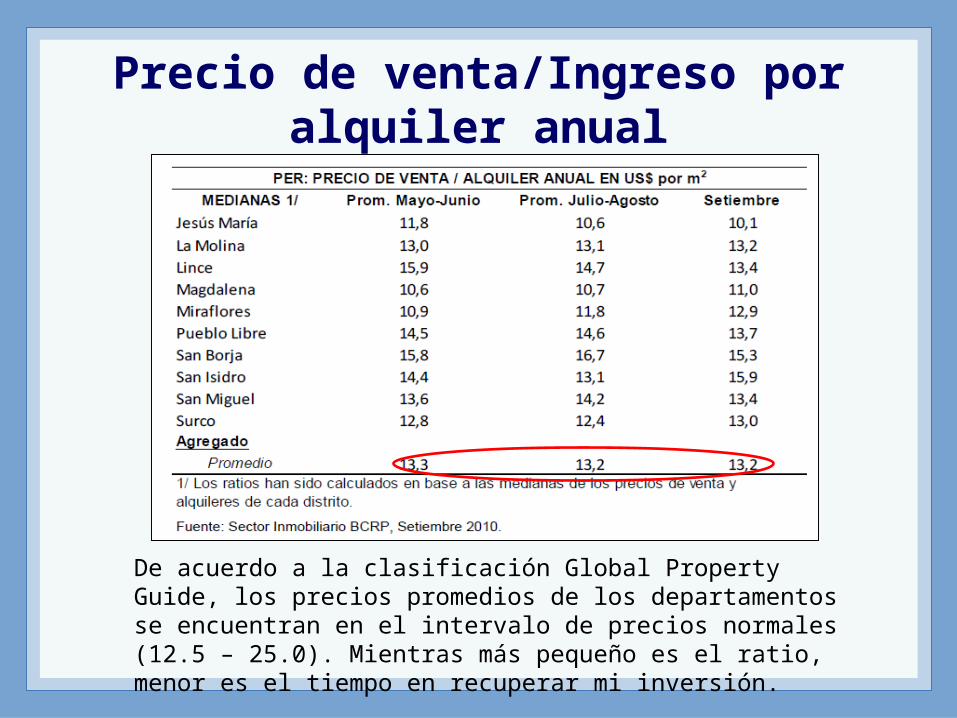

Precio de venta/Ingreso por alquiler anual

Precio de venta/Ingreso por alquiler anual

De acuerdo a la clasificación Global Property Guide, los precios promedios de los departamentos se encuentran en el intervalo de precios normales (12.5 – 25.0). Mientras más pequeño es el ratio, menor es el tiempo en recuperar mi inversión.

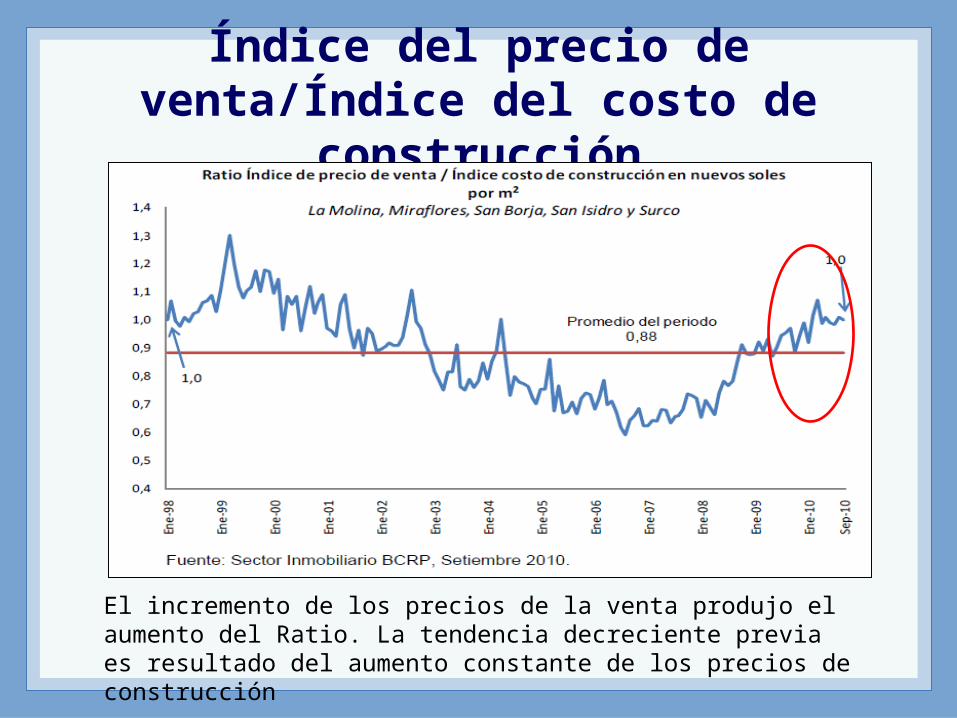

Índice del precio de venta/Índice del costo de construcción

El incremento de los precios de la venta produjo el aumento del Ratio. La tendencia decreciente previa es resultado del aumento constante de los precios de construcción

Índice del precio de venta/Índice del costo de construcción

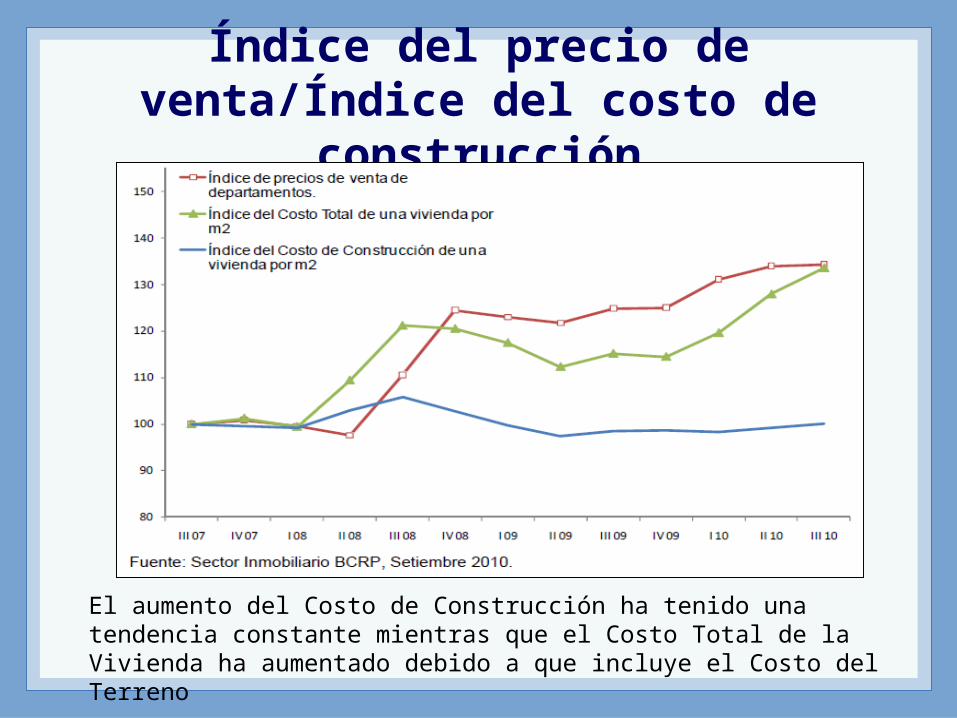

El aumento del Costo de Construcción ha tenido una tendencia constante mientras que el Costo Total de la Vivienda ha aumentado debido a que incluye el Costo del Terreno

Índice trimestral de los precios de venta en soles constantes y en dólares

corrientes por metro cuadrado

Índice trimestral de los precios de venta en soles constantes y en dólares

corrientes por metro cuadrado

Crisis Financiera e Hipotecaria

Origen de la Crisis Financiera Internacional Malas prácticas hipotecarias subprime en USA Complejidad de los Instrumentos Derivados

Desarrollo de la Crisis Expansión del virus subprime La generación de las restricciones de liquidez y crédito

Medidas para revertir la Crisis Programa de Rescate del Tesoro Americano Programa de Rescate de la Fed

Origen de la Crisis Financiera Internacional

Malas prácticas:

• Relajamiento de los estándares al segmento subprime

• Refinanciación de la hipoteca• Ejecución de la hipoteca (el

activo subía de valor)

Los precios disminuyen debido a las primeras pérdidas del sector subprime: La crisis se inició en junio de 2007 (dificultades en Bearn Stearns)

Origen de la Crisis Financiera Internacional

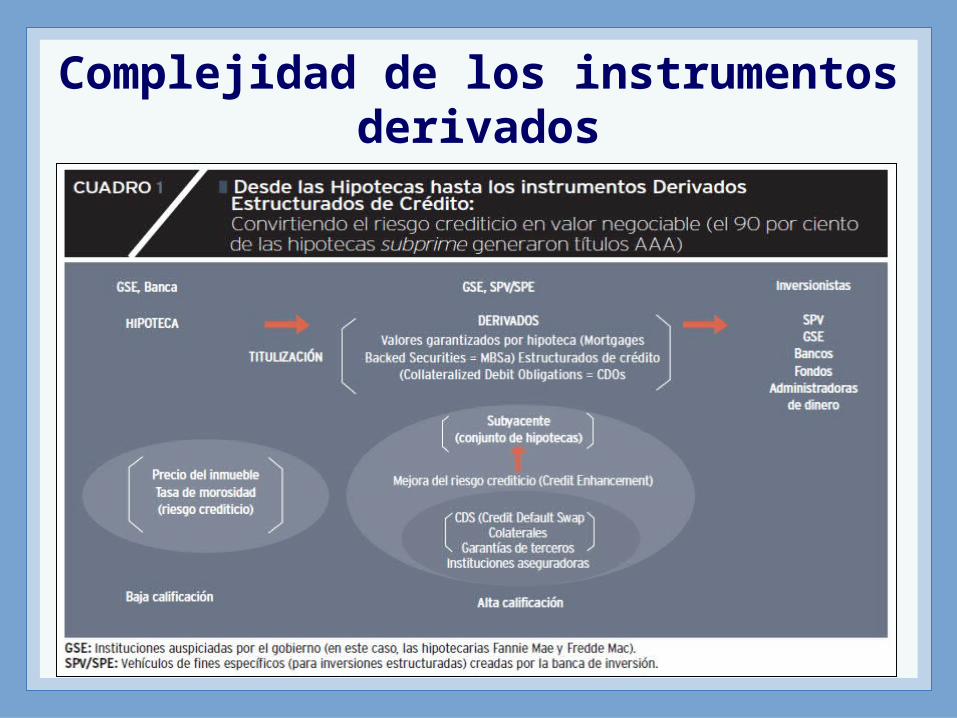

Complejidad de los instrumentos derivadosLos instrumentos fueron respaldados por hipotecas subprime (activos altamente riesgosos), sin embargo tuvieron alta calificación (AAA)

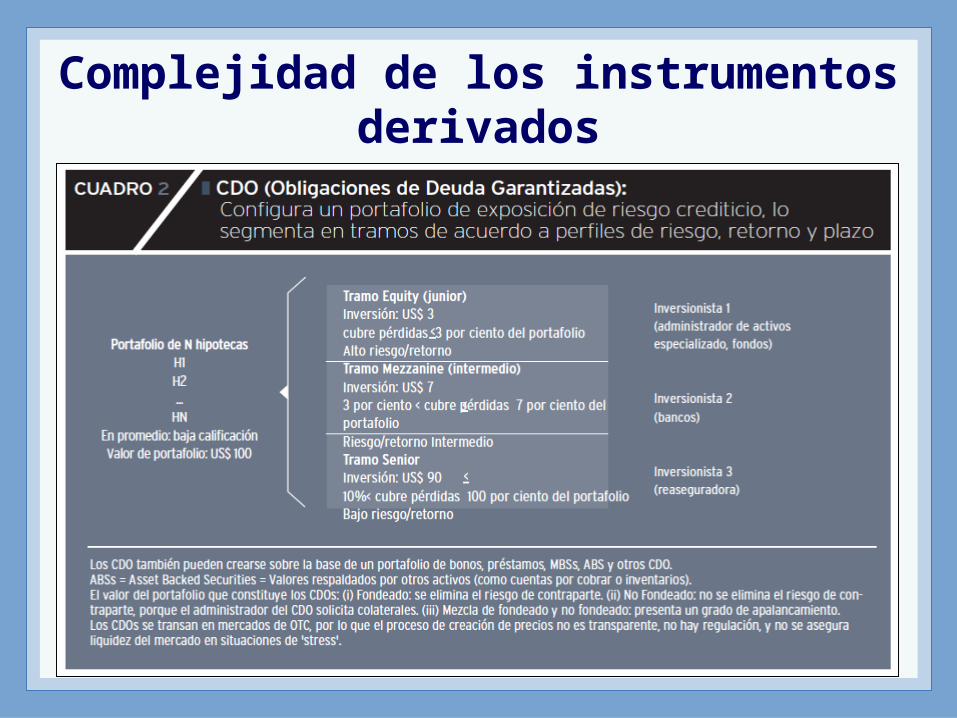

Uno de los instrumentos derivados más conocidos es el CDO: Respaldado por hipotecas, MBS u otros CDO Orden de prelación en los pagos (de menos a más riesgoso) Inversionistas institucionales los adquirieron o garantizaron

Complejidad de los instrumentos derivados

Complejidad de los instrumentos derivados

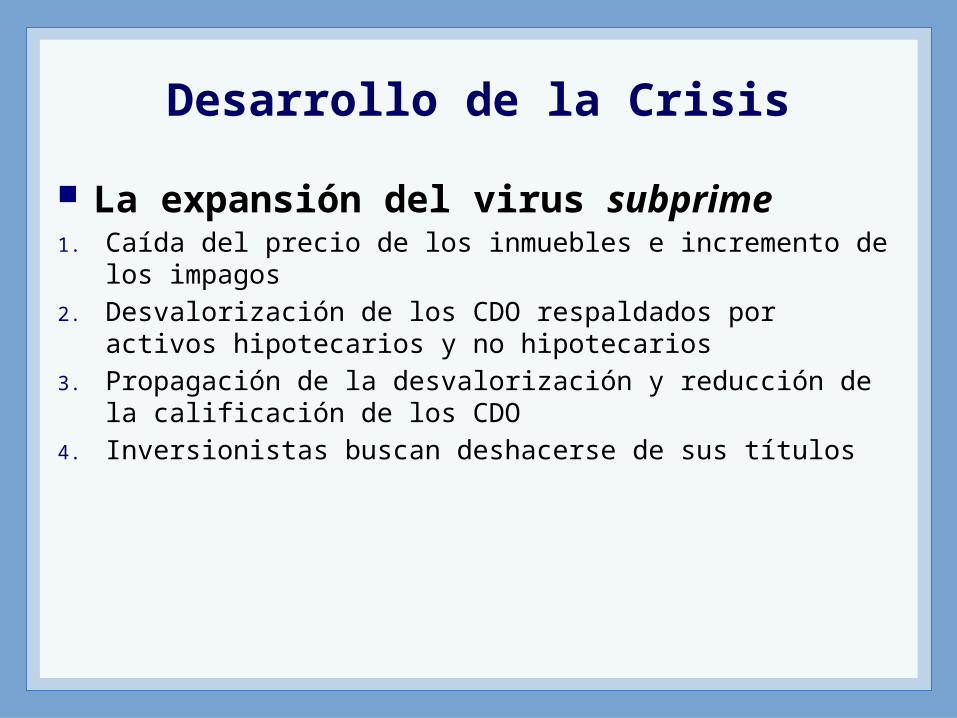

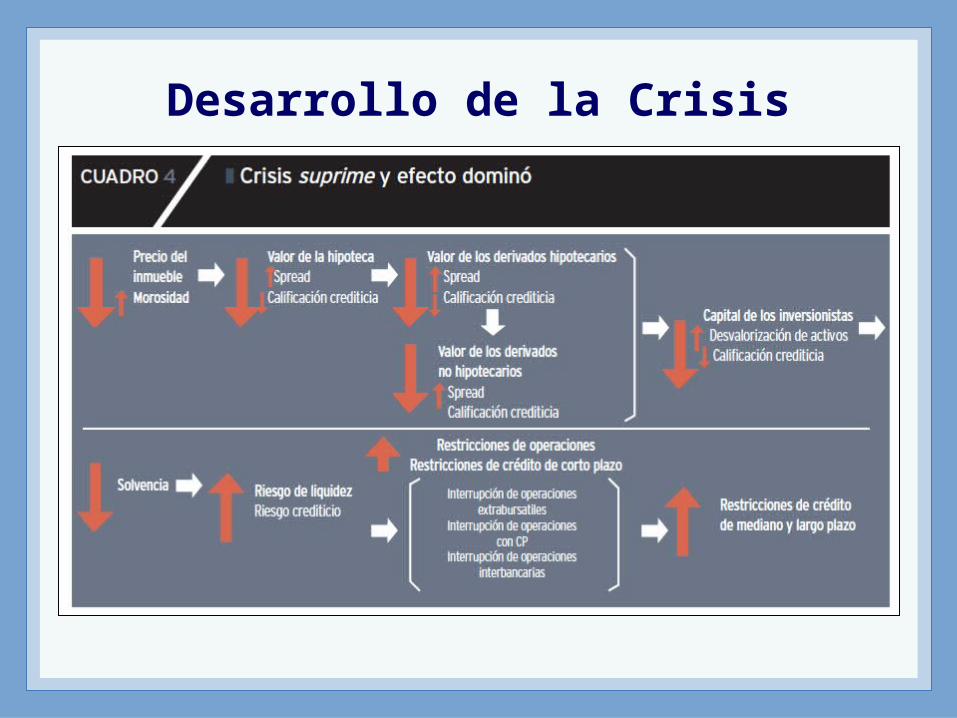

Desarrollo de la Crisis

La expansión del virus subprime1. Caída del precio de los inmuebles e incremento de los impagos

2. Desvalorización de los CDO respaldados por activos hipotecarios y no hipotecarios

3. Propagación de la desvalorización y reducción de la calificación de los CDO

4. Inversionistas buscan deshacerse de sus títulos

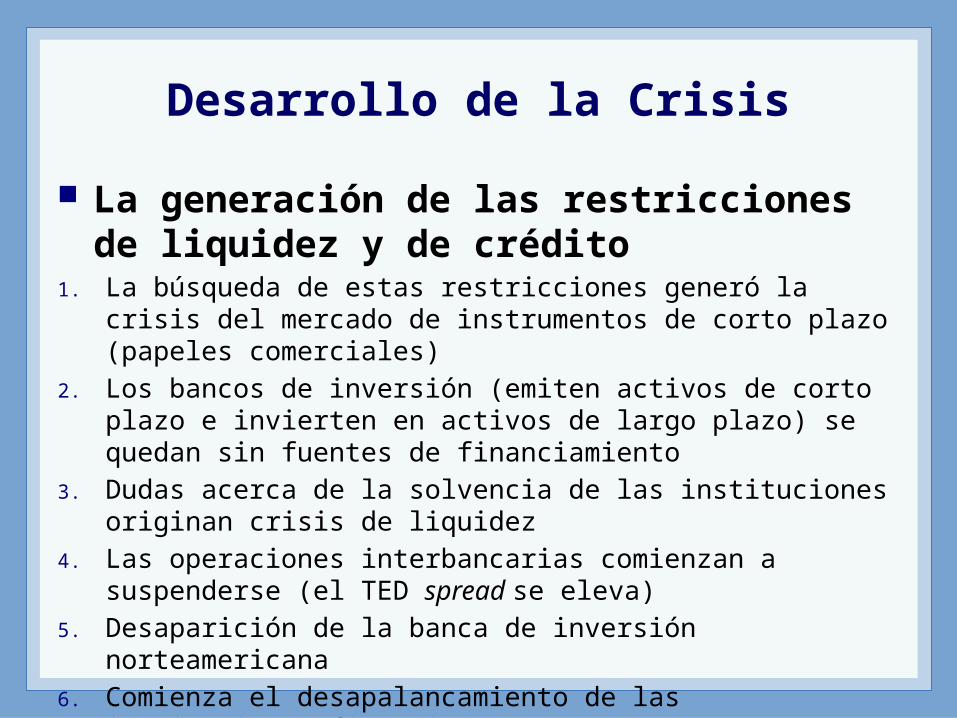

Desarrollo de la Crisis

La generación de las restricciones de liquidez y de crédito

1. La búsqueda de estas restricciones generó la crisis del mercado de instrumentos de corto plazo (papeles comerciales)

2. Los bancos de inversión (emiten activos de corto plazo e invierten en activos de largo plazo) se quedan sin fuentes de financiamiento

3. Dudas acerca de la solvencia de las instituciones originan crisis de liquidez

4. Las operaciones interbancarias comienzan a suspenderse (el TED spread se eleva)

5. Desaparición de la banca de inversión norteamericana

6. Comienza el desapalancamiento de las instituciones financieras

Desarrollo de la Crisis

Desarrollo de la Crisis y el TED Spread

Desarrollo de la Crisis

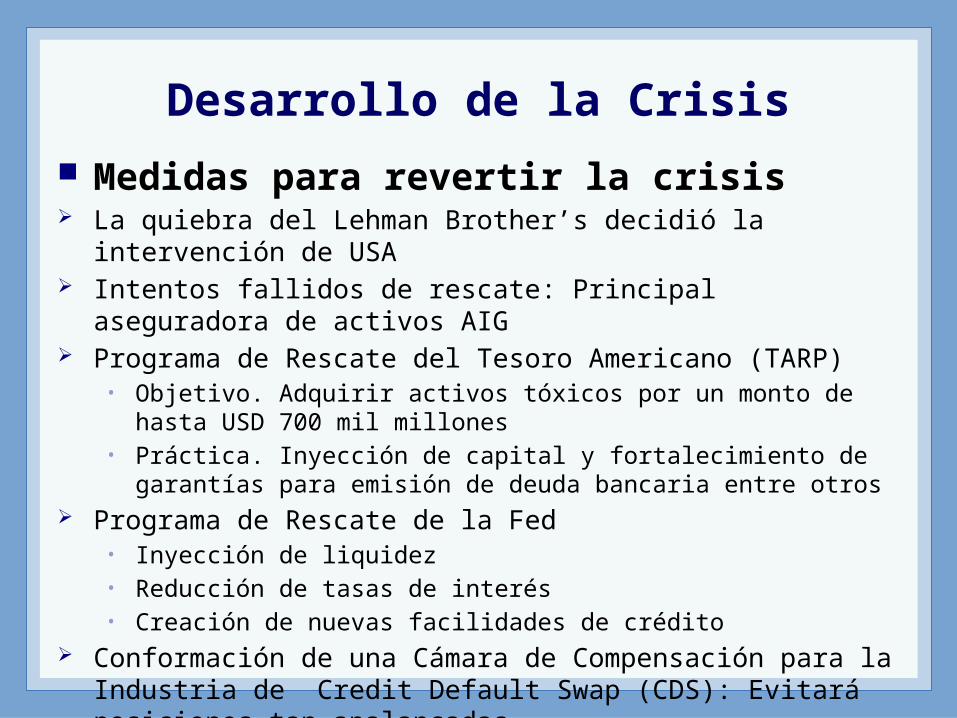

Medidas para revertir la crisis La quiebra del Lehman Brother’s decidió la intervención de USA Intentos fallidos de rescate: Principal aseguradora de activos AIG Programa de Rescate del Tesoro Americano (TARP)

• Objetivo. Adquirir activos tóxicos por un monto de hasta USD 700 mil millones

• Práctica. Inyección de capital y fortalecimiento de garantías para emisión de deuda bancaria entre otros

Programa de Rescate de la Fed• Inyección de liquidez• Reducción de tasas de interés• Creación de nuevas facilidades de crédito

Conformación de una Cámara de Compensación para la Industria de Credit Default Swap (CDS): Evitará posiciones tan apalancadas

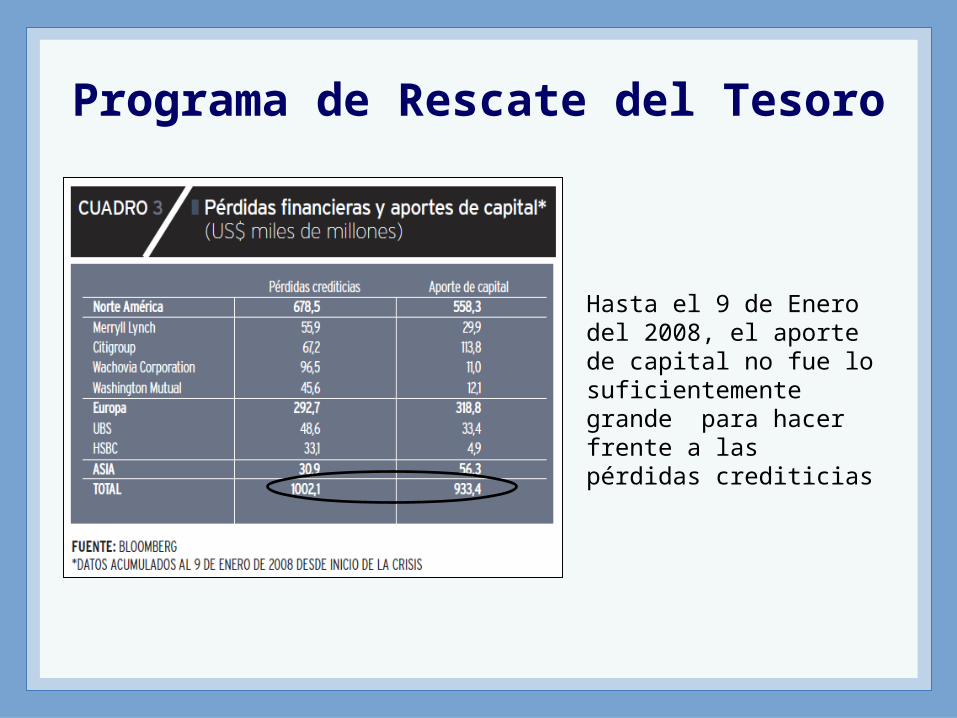

Programa de Rescate del Tesoro

Hasta el 9 de Enero del 2008, el aporte de capital no fue lo suficientemente grande para hacer frente a las pérdidas crediticias

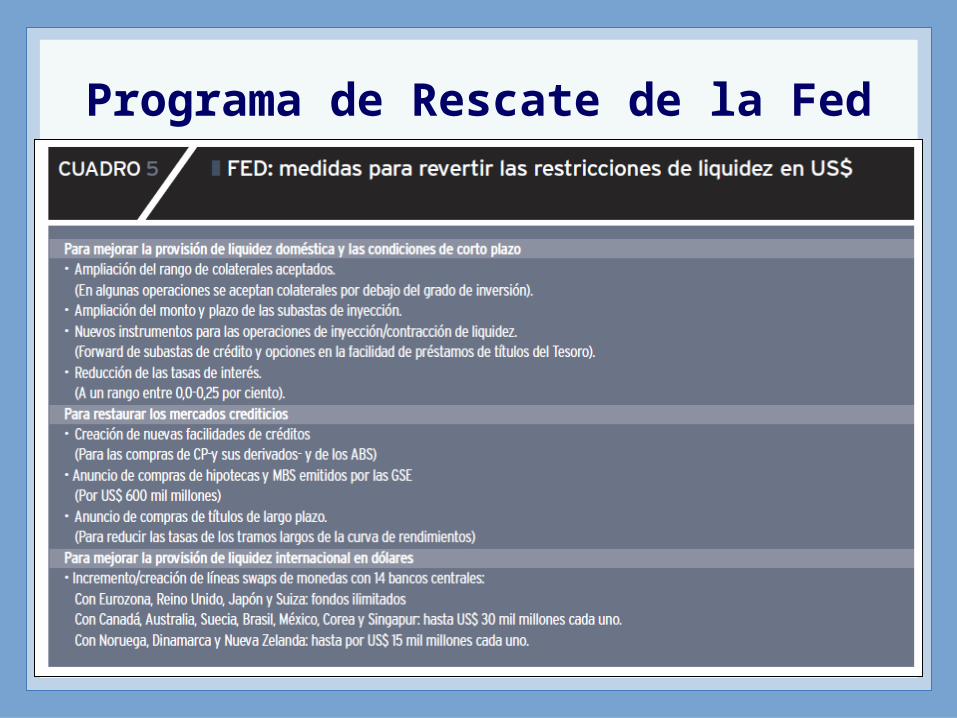

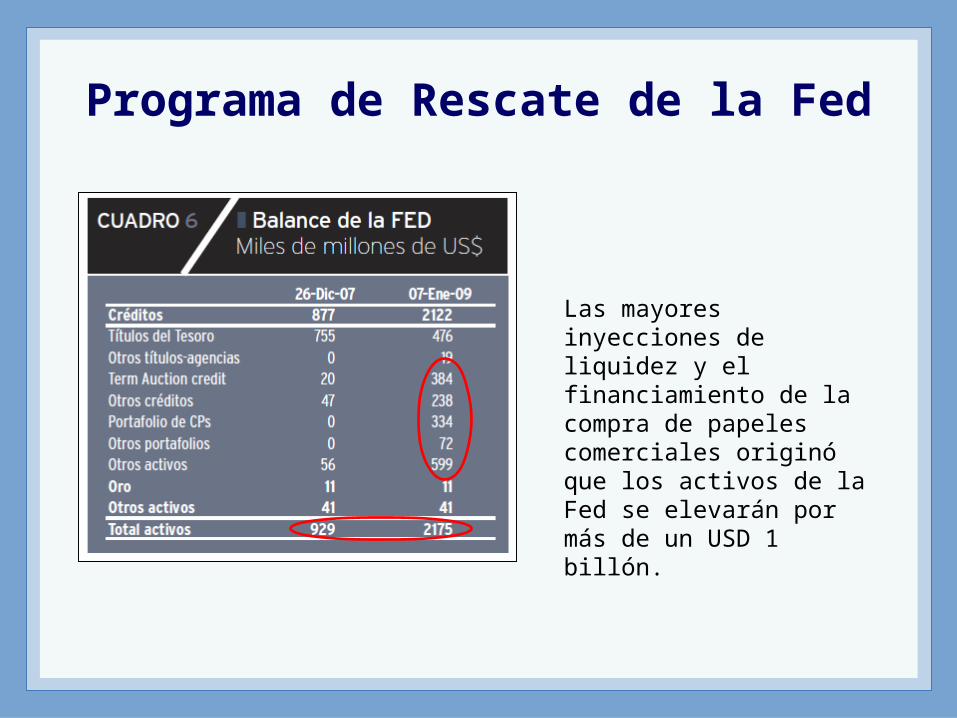

Programa de Rescate de la Fed

Programa de Rescate de la Fed

Las mayores inyecciones de liquidez y el financiamiento de la compra de papeles comerciales originó que los activos de la Fed se elevarán por más de un USD 1 billón.

Mejores prácticas internacionales: Caso Mexicano

Aumento de la disponibilidad de recursos Infonavit reforzará acciones en toda la cadena

productiva de la vivienda Fovissste mantendrá sus metas para el 2010 La SHF promoverá nuevos esquemas de

financiamiento Conavi acelerará la ejecución del presupuesto

Aumento de Recursos

Apoyo de la Banca de Desarrollo El aumento de recursos estará condicionado a una estructura

demográfica adecuada, a la formación de hogares y a un rezago habitacional

Apoyo de los Intermediarios Privados Aportarán más del 40% del financiamiento de las hipotecas A partir del 2010, el financiamiento otorgado por los intermediarios

privados tuvo un ritmo de entre el 15% al 20%

Ampliación en gama de productos y adaptación a las características de los acreditados

Aumento en la variedad de esquemas de financiamiento Productos destinados a remodelación y ampliación de viviendas

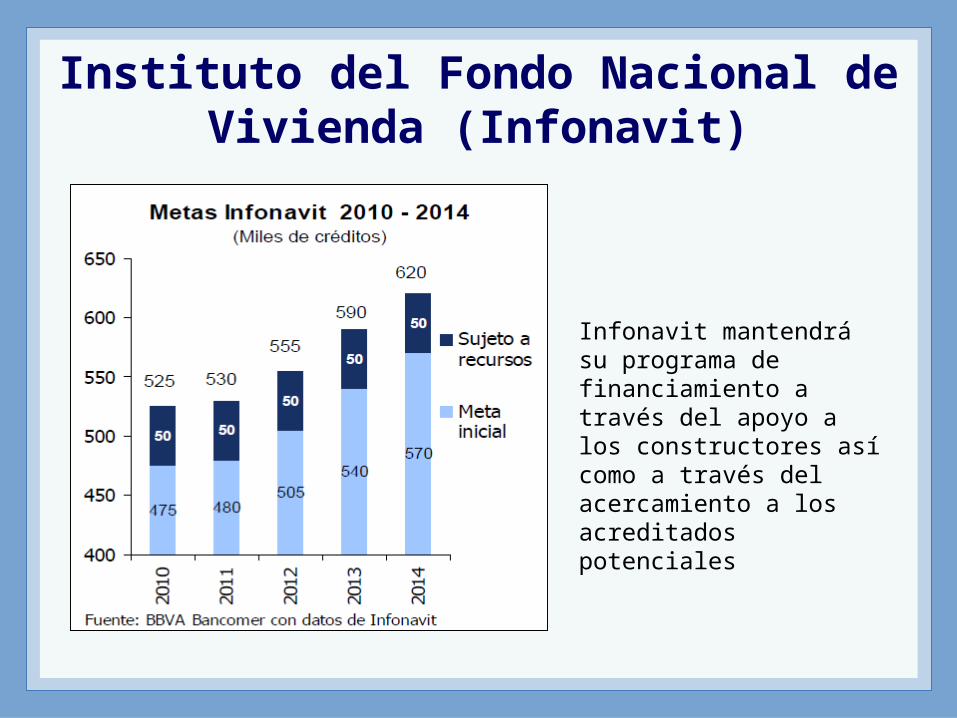

Instituto del Fondo Nacional de Vivienda (Infonavit)

Infonavit mantendrá su programa de financiamiento a través del apoyo a los constructores así como a través del acercamiento a los acreditados potenciales

Instituto del Fondo Nacional de Vivienda (Infonavit)

Busca satisfacer el déficit de vivienda 67% en el caso de trabajadores que ganan hasta 4 salarios mínimos 39% en el caso de trabajadores que ganan más de 4 salarios mínimos

Refuerza el programa Cartas Garantía Emitir Cartas para proyectos con plazos de hasta 18 meses Informar al Intermediario Financiero acerca de la demanda potencial Informar y educar a los acreditados potenciales en temas financieros

Fomenta la participación de los gobiernos estatales

Amplía la información disponible de la oferta La oferta de vivienda se encontrará registrada en el Registro Único de

Vivienda (RUV)

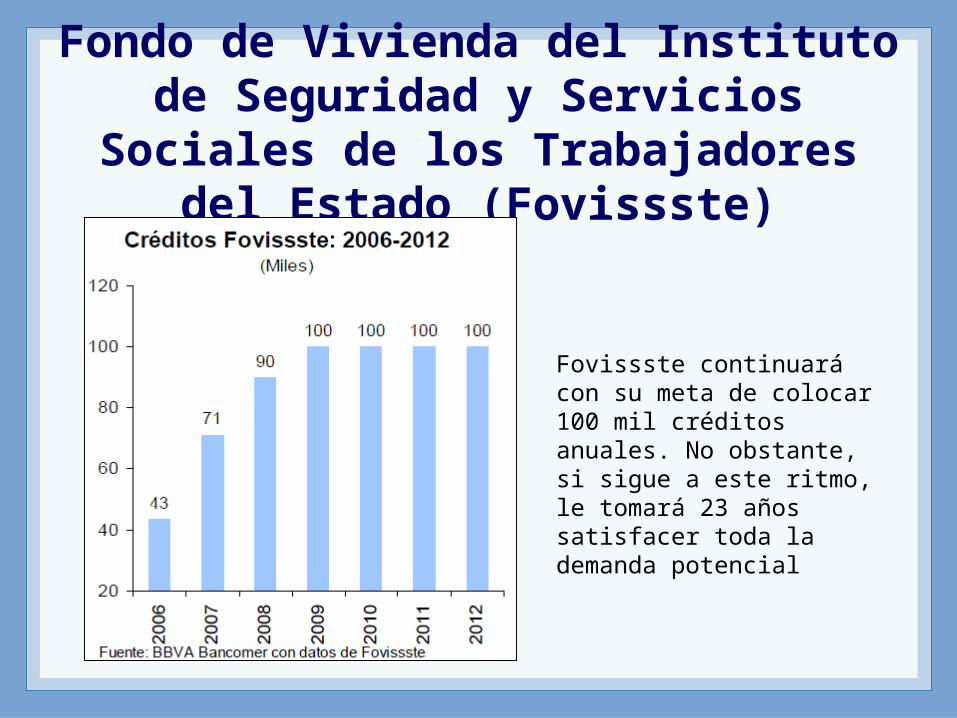

Fondo de Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Fovissste)

Fovissste continuará con su meta de colocar 100 mil créditos anuales. No obstante, si sigue a este ritmo, le tomará 23 años satisfacer toda la demanda potencial

Fondo de Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Fovissste)

Los créditos acumulados hasta el año 2010 es de 1.154 millones de créditos, mientras que se necesitó cerca de 250 mil millones de pesos para colocar los 100 mil créditos de ese año

Sociedad Hipotecaria Federal (SHF)

Restablecer financiamiento a constructoresProgramas que ayudará na restaurar este canal de financiamiento:

Fondeo de proyectos que se quedaron inconclusos. Se operará a través de líneas de crédito con la condición de que el financiamiento tenga orden de prelación de pago

Fortalecer el esquema de garantías de SHF a los bancos. Se tiene como objetivo que el 80% de la línea de crédito se destinará a los créditos del Infonavit y el 20% a los de Fovissste.

Desarrollo de un producto estructurado a través de un fideicomiso. Consiste en empaquetar un conjunto de proyectos y se obtienen recursos para fondearlos vía un fideicomiso.

Comisión Nacional de Vivienda (Conavi)

El presupuesto de Conavi para el año 2010 fue de 5.3 mil millones de pesos, las acciones que impulsará son:

Ejercicio más expedito del presupuesto. Metas presupuestales por trimestres para cada entidad.

Triplicar su presupuesto para acciones de sustentabilidad. Se realizarán convenios con gobiernos estatales por un monto de 1,500 millones de pesos.

Mercado Hipotecario en España

El papel del sector vivienda en el ciclo económico

Características del mercado hipotecario español

Evolución del sector vivienda

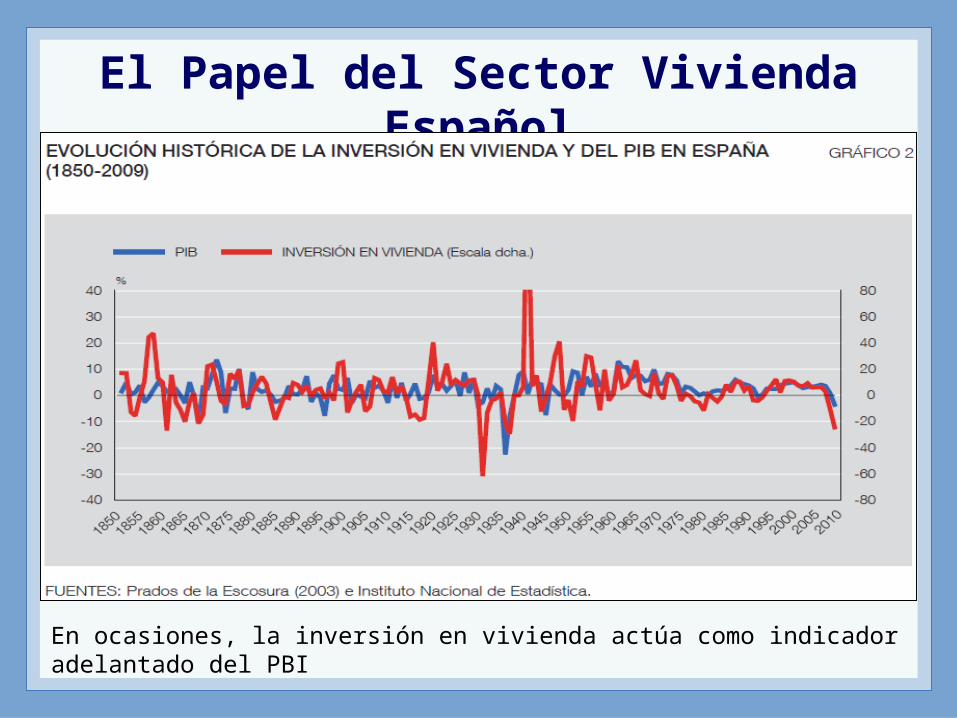

El Papel del Sector Vivienda Español

En ocasiones, la inversión en vivienda actúa como indicador adelantado del PBI

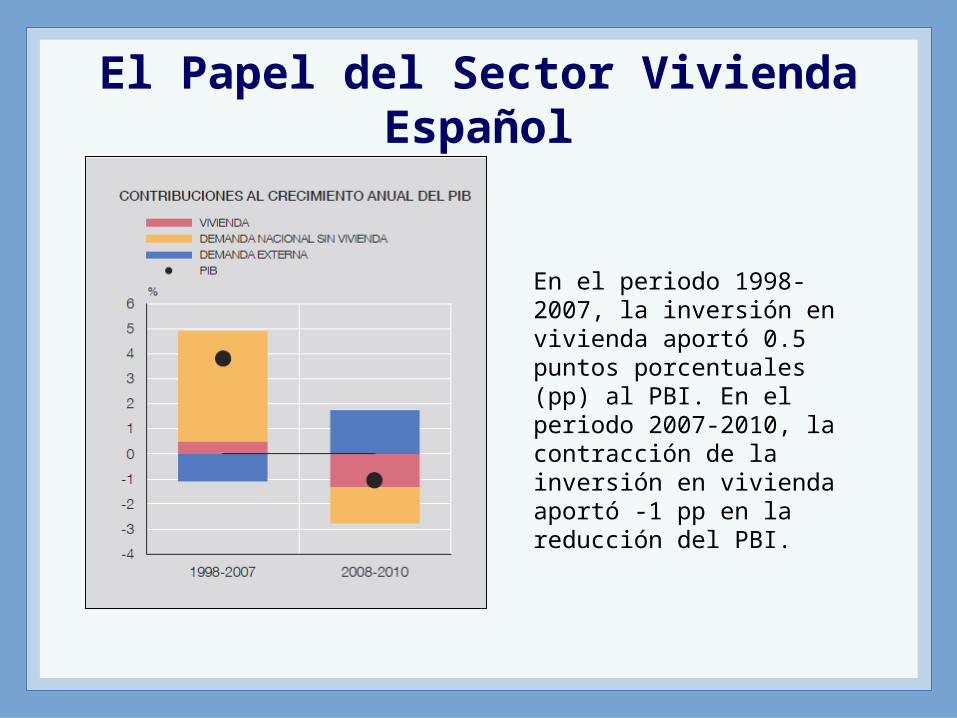

El Papel del Sector Vivienda Español

En el periodo 1998-2007, la inversión en vivienda aportó 0.5 puntos porcentuales (pp) al PBI. En el periodo 2007-2010, la contracción de la inversión en vivienda aportó -1 pp en la reducción del PBI.

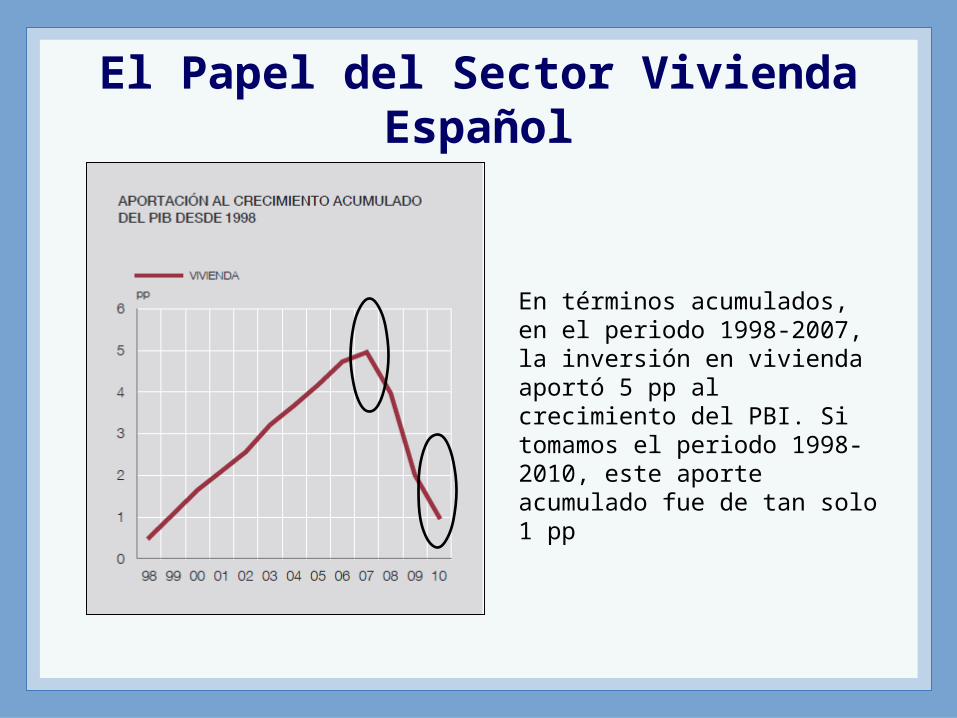

El Papel del Sector Vivienda Español

En términos acumulados, en el periodo 1998-2007, la inversión en vivienda aportó 5 pp al crecimiento del PBI. Si tomamos el periodo 1998-2010, este aporte acumulado fue de tan solo 1 pp

El Papel del Sector Vivienda Español

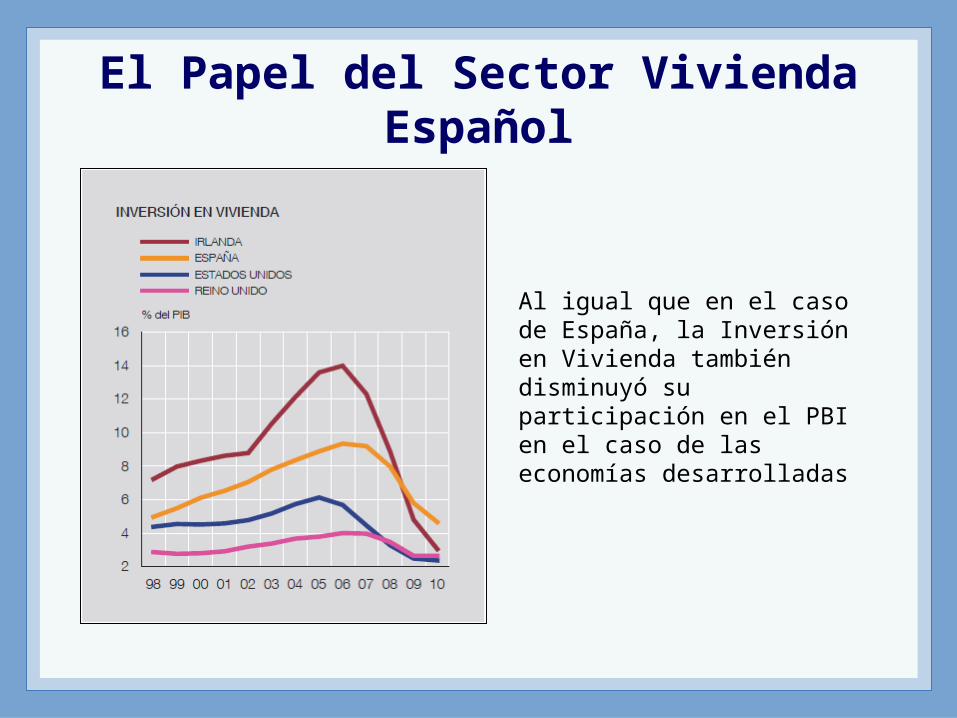

Al igual que en el caso de España, la Inversión en Vivienda también disminuyó su participación en el PBI en el caso de las economías desarrolladas

Características del Mercado Hipotecario Español

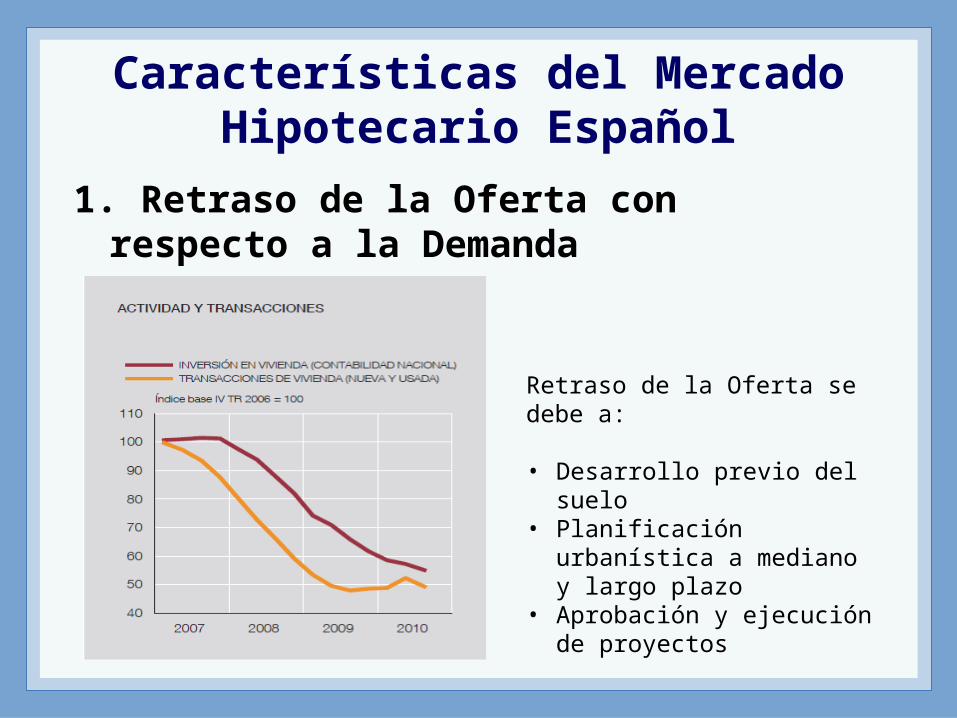

1. Retraso de la Oferta con respecto a la Demanda

Retraso de la Oferta se debe a:

• Desarrollo previo del suelo• Planificación urbanística a

mediano y largo plazo• Aprobación y ejecución de

proyectos

El stock de viviendas sin vender se ha concentrado en regiones, esto se debe a que en determinadas regiones la reducción de la demanda fue mayor que la reducción de la oferta

Características del Mercado Hipotecario Español

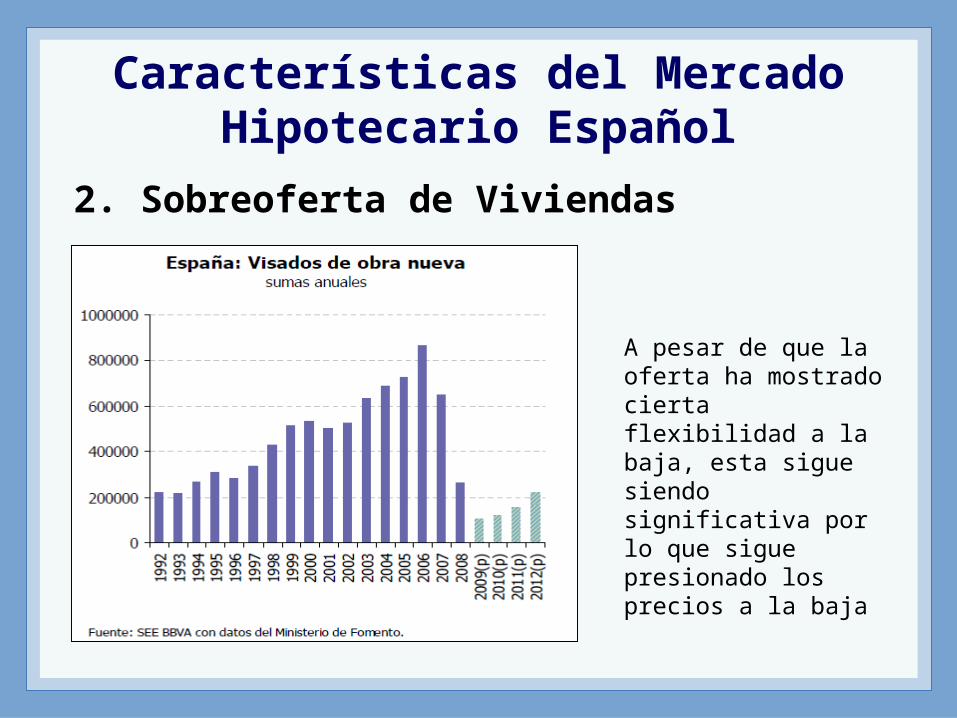

2. Sobreoferta de Viviendas

A pesar de que la oferta ha mostrado cierta flexibilidad a la baja, esta sigue siendo significativa por lo que sigue presionado los precios a la baja

Características del Mercado Hipotecario Español

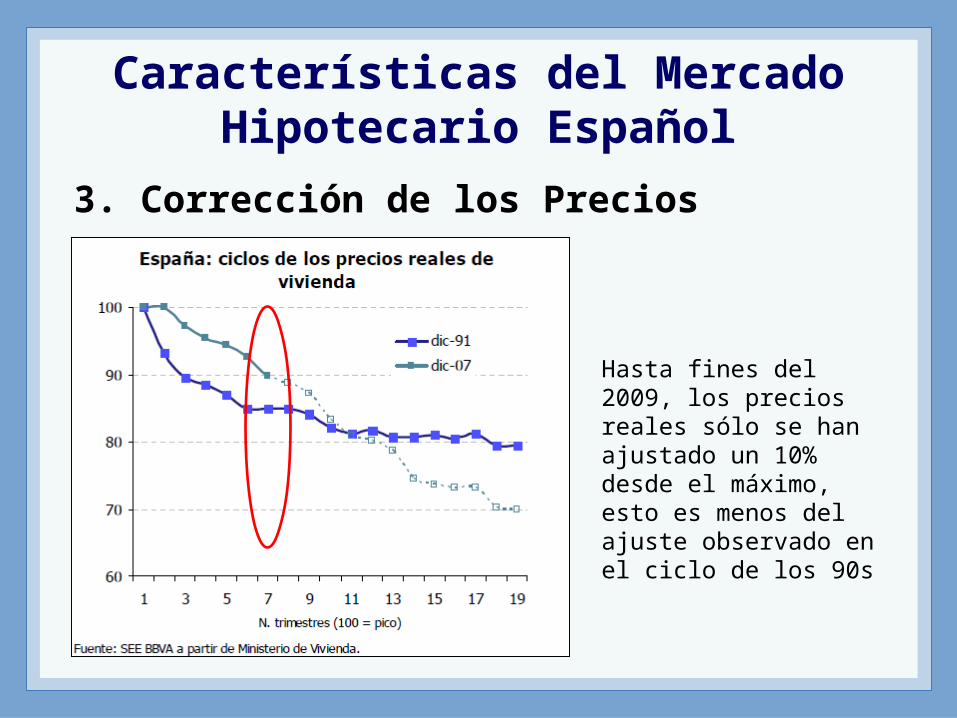

3. Corrección de los Precios

Hasta fines del 2009, los precios reales sólo se han ajustado un 10% desde el máximo, esto es menos del ajuste observado en el ciclo de los 90s

Características del Mercado Hipotecario Español

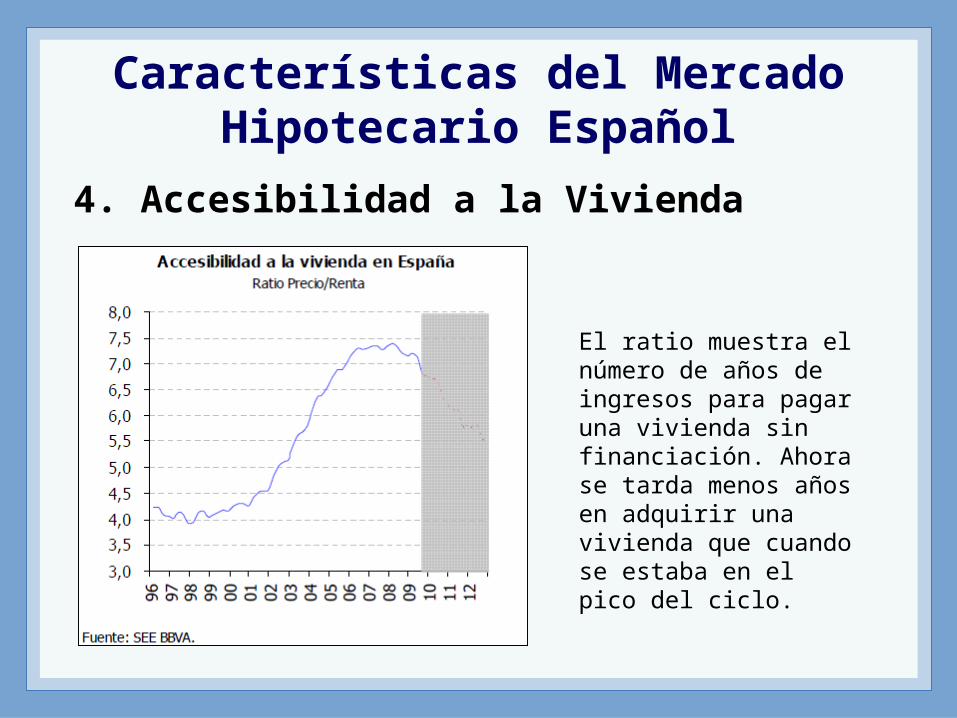

4. Accesibilidad a la Vivienda

El ratio muestra el número de años de ingresos para pagar una vivienda sin financiación. Ahora se tarda menos años en adquirir una vivienda que cuando se estaba en el pico del ciclo.

Evolución del Sector Vivienda Español

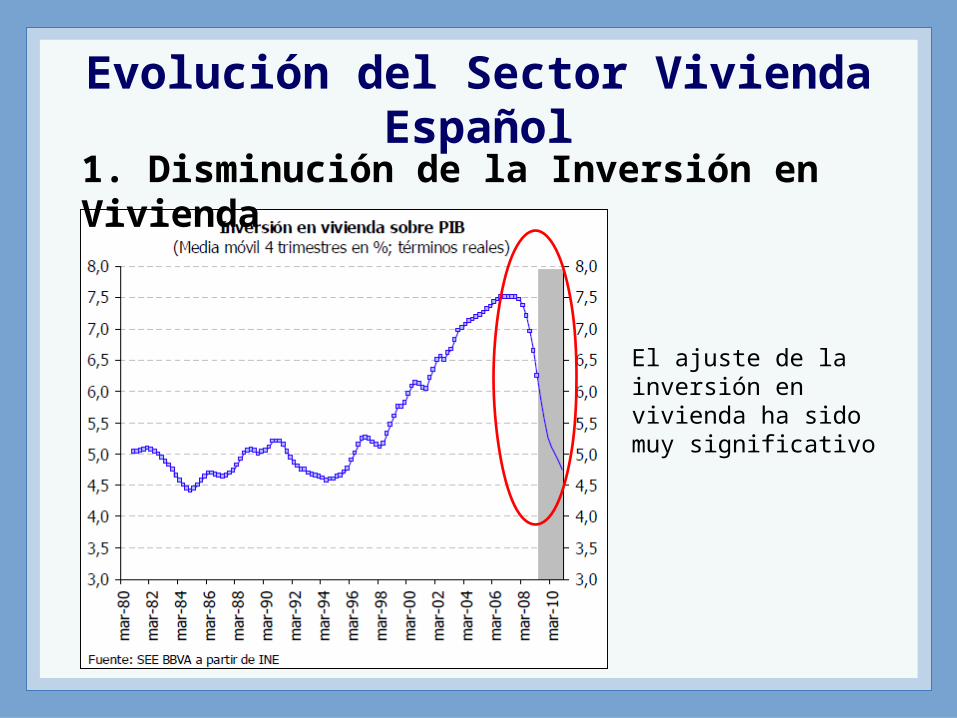

El ajuste de la inversión en vivienda ha sido muy significativo

1. Disminución de la Inversión en Vivienda

Evolución del Sector Vivienda Español

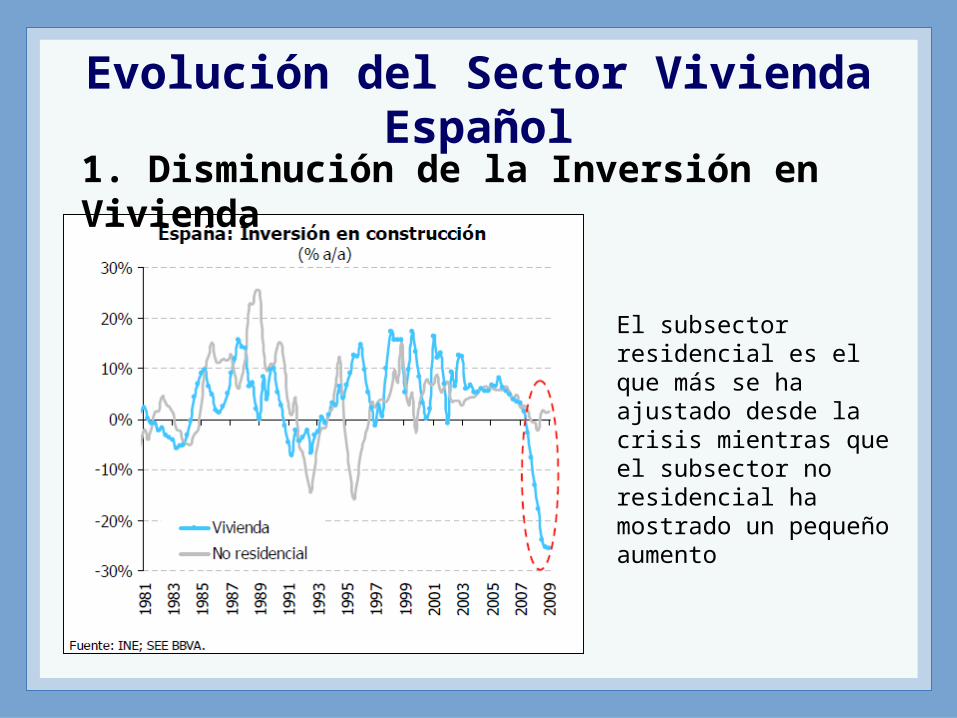

El subsector residencial es el que más se ha ajustado desde la crisis mientras que el subsector no residencial ha mostrado un pequeño aumento

1. Disminución de la Inversión en Vivienda

Evolución del Sector Vivienda Español

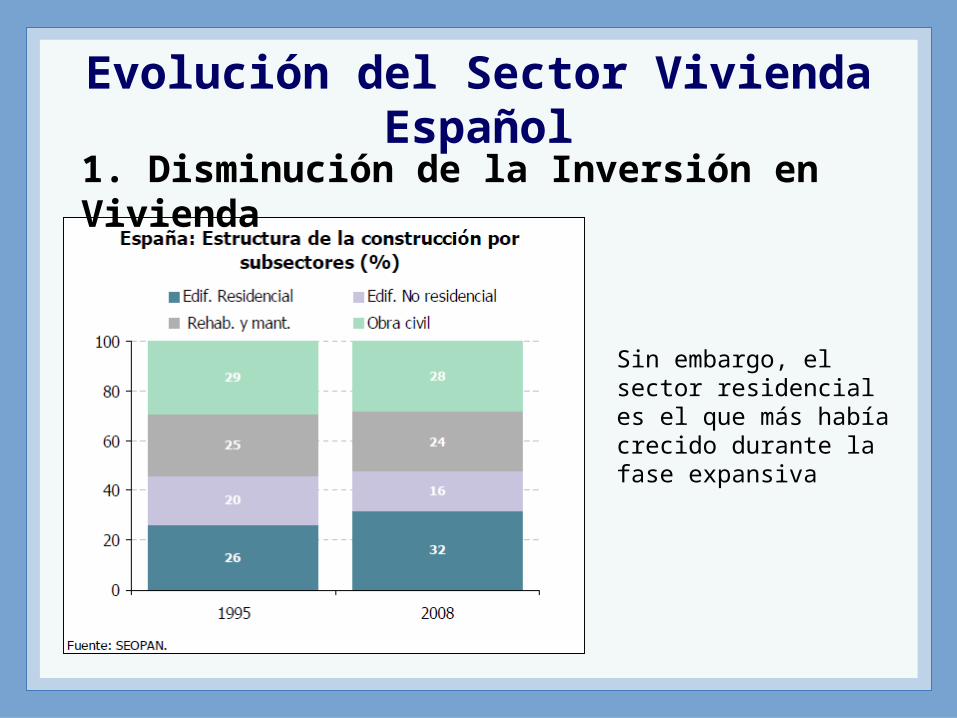

Sin embargo, el sector residencial es el que más había crecido durante la fase expansiva

1. Disminución de la Inversión en Vivienda

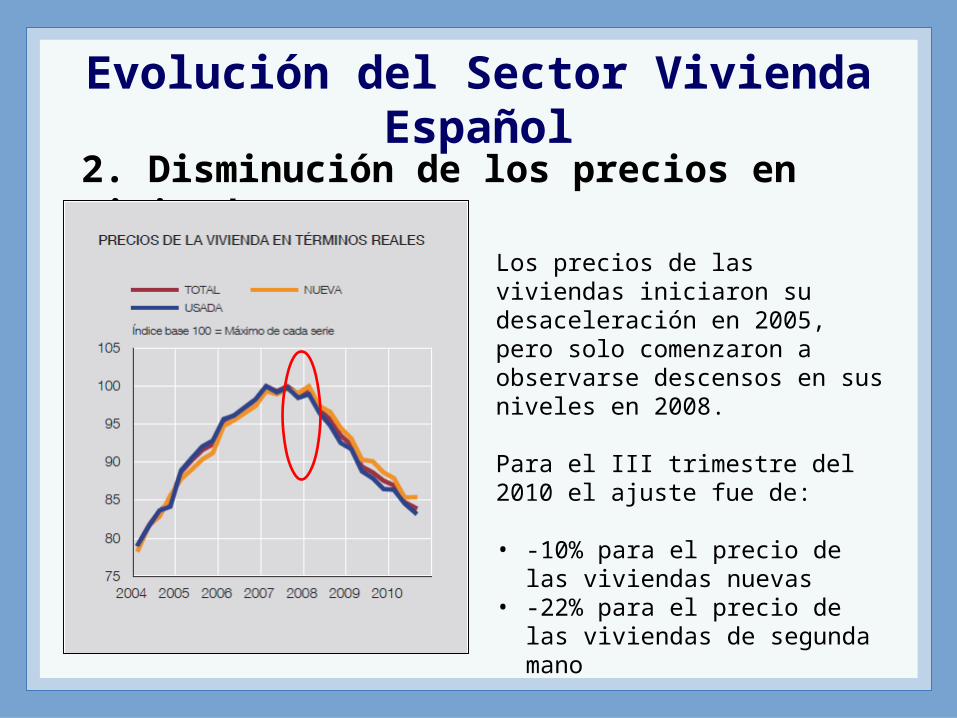

Evolución del Sector Vivienda Español

2. Disminución de los precios en Vivienda

Los precios de las viviendas iniciaron su desaceleración en 2005, pero solo comenzaron a observarse descensos en sus niveles en 2008.

Para el III trimestre del 2010 el ajuste fue de:

• -10% para el precio de las viviendas nuevas

• -22% para el precio de las viviendas de segunda mano

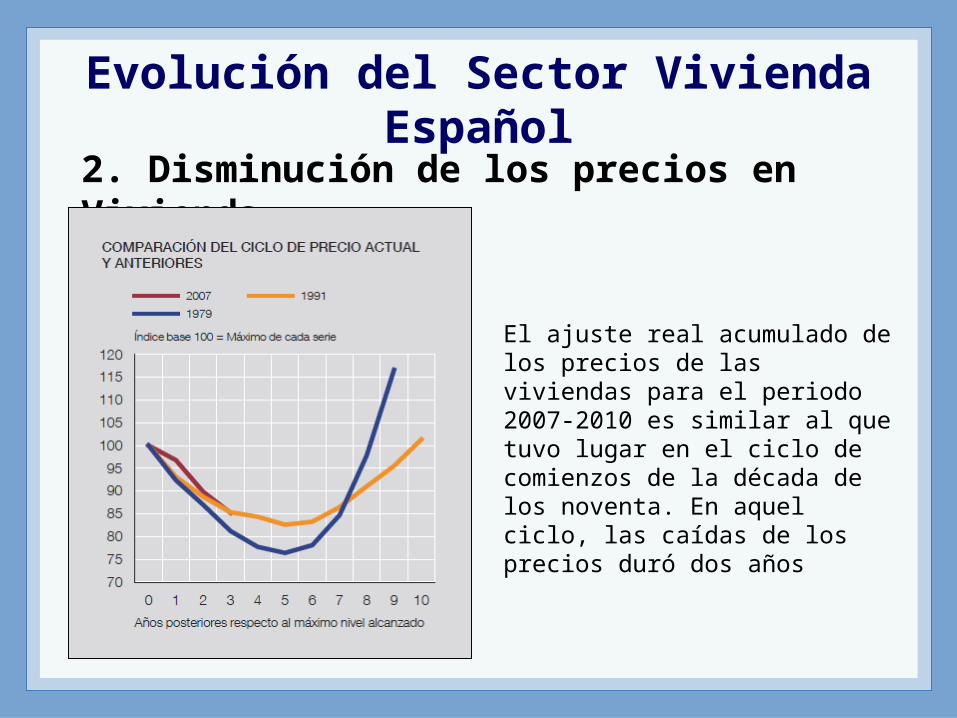

Evolución del Sector Vivienda Español

2. Disminución de los precios en Vivienda

El ajuste real acumulado de los precios de las viviendas para el periodo 2007-2010 es similar al que tuvo lugar en el ciclo de comienzos de la década de los noventa. En aquel ciclo, las caídas de los precios duró dos años

En provincias se aprecian las divergencias en el grado de ajuste de los precios de las viviendas. El descenso medio nacional es -12.8%, las variaciones van desde 0% a -20.2%