LAS MEGATENDENCIAS DEBEN PESAR ENTRE UN 15% Y UN 20% … · 2020. 5. 29. · Las megatendencias...

38

Revista mensual | 30 de mayo de 2020 | Nº 81 Inversión a fondo elEconomista.es LAS MEGATENDENCIAS DEBEN PESAR ENTRE UN 15% Y UN 20% EN CARTERA No es tarde para entrar en las grandes tendencias de inversión, y no hay una ‘burbuja’ en ellas. El 5G, la energía eólica marina y la biotecnología están entre las temáticas con más potencial

Transcript of LAS MEGATENDENCIAS DEBEN PESAR ENTRE UN 15% Y UN 20% … · 2020. 5. 29. · Las megatendencias...

Revista mensual | 30 de mayo de 2020 | Nº 81

Inversión a fondoelEconomista.es

LAS MEGATENDENCIAS DEBEN PESAR ENTRE

UN 15% Y UN 20% EN CARTERA

No es tarde para entrar en las grandes tendencias de inversión, y no hay una ‘burbuja’ en ellas. El 5G, la energía eólica marina y la biotecnología están entre las temáticas

con más potencial

Edita: Editorial Ecoprensa S.A. Presidente Ejecutivo: Antonio Rodríguez Arce Vicepresidente: Raúl Beyruti Sánchez Directora de Relaciones Institucionales: Pilar Rodríguez Director de Marca y Eventos: Juan Carlos Serrano

Sumario

Director de elEconomista: Amador G. Ayora Coordinadora de Revistas Digitales: Virginia Gonzalvo Directora de elEconomista Inversión a fondo: María Domínguez Coordinadora de Bolsa e Inversión: Isabel Blanco Subcoordinadora de Bolsa e Inversión: Cristina García Diseño: Pedro Vicente y Cristina Fernández Celis Infografía: Clemente Ortega Fotografía: Pepo García Redacción: Cristina Cándido, Isabel Gaspar, José Luis de Haro y Fernando S. Monreal.

Temáticas de inversión | P6 No hay burbuja en las megatendencias

Las megatendencias deben pesar entre un 15% y un 20% en cartera. Explicamos qué temáticas, dentro de este enorme universo, tienen más potencial.

Sostenibilidad | P16 Cómo son los índices climáticos de la UE La Comisión Europea ha creado los estándares para la creación de selectivos centrados en la reduc-ción de las emisiones.

Entrevista | P14 Jay Heller, jefe de mercados de capital de Nasdaq Las tecnológicas cotizan caras, pero no tanto como en la burbuja de comienzos de los 2000. Y pronto pre-senciaremos debuts bursáti-les, advierte Heller.

Otros mercados | P28 Qué ofrecen al inversor las bolsas del sudeste asiático Los hábitos que impuso el Covid-19 benefician a mer-cados que hace tiempo que buscan hueco en las carte-ras, como el de Indonesia.

Renta fija | P24 Solo en ‘bonos basura’ y en deuda emergente se araña rentabilidad

Sin embargo, estos activos, que pagan al inversor por los riesgos que entrañan, no son aptos para todos los perfiles. Lo explican varios expertos en renta fija.

Divisas | P30 El yen sube como ninguna otra moneda en 2020

Si una divisa ha ganado fuerza gracias al coronavirus, es la nipona. Y, a pesar de que el apetito por el riesgo ya ha crecido y el dinero se ha movido hacia la bolsa, los exper-tos continúan dándole recorrido.

Inversión a fondoelEconomista.es

2

Inversión a fondoelEconomista.es

3

Editorial

Hay que mirar hacia fuera, porque la economía española sufrirá como pocas esta pandemia

M ientras los principales índices a ambos lados del Atlántico se desplo-man a doble dígito en un año dramático, algunos de los fondos de mega-tendencias que recopilamos en este número de Inversión a Fondo (par-

ticularmente, los biotecnológicos) se anotan hasta un 14% en los mejores casos. Contrasta ese buen comportamiento con el del Ibex, que sigue siendo la estrella en muchísimas carteras españolas pese a que en este ejercicio acumula un des-censo próximo al 26%.

Al inversor español le sigue costando, y mucho, mirar más allá de Telefónica, San-tander, Iberdrola o Repsol. Continúa enganchado a una bolsa patria que se ha visto inmersa como pocas en el túnel del coronavirus, con una economía asen-tada en los sectores que más sufren por la pandemia: el turismo (el 12% del PIB procede de él, y de ahí el 6% viene del turismo internacional), el consumo y la industria de la automoción. Mientras que se estima que en Estados Unidos los

BPA (beneficios por acción) se recuperarán en 2021 y en Europa lo harán en 2022, en nuestro país se habla de 2023 o 2024. El crash del Covid-19 debería empujar a ese inversor a mirar más allá de sus fron-teras, más aún en un momento en el que la gestión discrecional ya ha empezado a meter más bolsa extranjera en su cartera.

En tres meses de Covid-19, los ciudadanos y empresas afectados por el confinamiento han hecho un camino, digitalmente hablando, que les habría llevado años recorrer. Personas que jamás habían utilizado sis-temas de videoconferencia utilizan Zoom a diario; ancianos que en su vida habían realizado una compra online ya la hacen una vez por sema-na, y evitan contagiarse en el súper. Muchos de nosotros tampoco baja-mos ya a la ferretería ni a la papelería, porque durante el confinamien-to nos hemos acostumbrado a adquirir también ese tipo de artículos en Amazon. Y, de aquí hasta que tengamos una vacuna, el comercio

online cuenta con un valioso plazo de tiempo para instalarse de forma definitiva en las vidas de toda esa población madura -en las de los jóvenes ya estaba más que instalado-. Quizás la gran revolución ha sido esa, la velocidad con la que el ciudadano de a pie ha transformado su vida de analógica a digital.

Estamos hablando de grandes tendencias de inversión a largo plazo. Por eso, aunque ya estén muy compradas, no es tarde para subirse a un tren en el que, según los expertos, no hay burbuja. Teniendo clara esa visión de largo plazo, solo queda convencer a los inversores españoles de que para posicionarse en el mundo del futuro de poco sirve comprar bancos o telecos españolas. Es hora de mirar más allá de las geografías concretas -en algunos casos, trasnochadas- a la hora de construir carteras, y de mirar a aquellos nichos que ofrecen mejores rentabi-lidades futuras: el offshore, el 5G, las terapias génicas o el vehículo eléctrico están entre los temas que vertebrarán el mundo que nos deja el Covid-19.

■

En tres meses de Covid-19 hemos recorrido, digitalmente, un camino que nos habría llevado años

■

Inversión a fondoelEconomista.es

4

Mapa de la Inversión

El mapamundi de la inversión en el año Fuente: Bloomberg. (*) Datos a media

sesión.

DOW JONES*VAR.AÑO

NASDAQ 100*VAR.AÑO

S&P 500*VAR.AÑO

MERVAL*VAR.AÑO

MEXBOL*VAR.AÑO

BOVESPA*VAR.AÑO

EUROSTOXXVAR.AÑO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

DAXCAC FTSE MIB FTSE 100 IBEX 35 PSI GENERALVAR.AÑO -22,9

0,0

VAR.AÑO -13,2

-0,4

VAR.AÑO -24,0

1,6

VAR.AÑO -19,6

0,2

VAR.AÑO -26,7

0,6

VAR.AÑO -17,5

0,7

EEUU

MÉXICO

BRASIL

ARGENTINA

INDIA

CHINA

RUSIA

JAPÓN

ALEMANIA

FRANCIA

ESPAÑA

ITALIA

R. UNIDO

RTSVAR.AÑO -20,9

5,6

NIKKEIVAR.AÑO -10,1

0,0

CSIVAR.AÑO -5,5

2,8

HANG SENGVAR.AÑO -17,0

0,8

-25,8

-

SENSEXVAR.AÑO

JAKARTA LQ-45VAR.AÑO -26,6

7,3

-12,4

0,7

7,5

0,7

-7,40,7

-1,5

-

-16,8

6,1

-26,1

-

S. MARKET* NZX 50 FF GROSSJSE AFRICA TOP 40 S&P/ASX 200 ISE 100 DFM GENERAL TADAWUL ALL S.VAR.AÑO -7,9

9,0

VAR.AÑO -4,6

0,7

VAR.AÑO -13,5

0,9

VAR.AÑO -10,0

12,8

VAR.AÑO -29,9

-

VAR.AÑO -16,0

-

VAR.AÑO -20,0

-

CHILE

EEUU

EEUU

EEUU

Argentina

México

Brasil Chile

Eurozona Francia Alemania Italia R. Unido España Portugal

Rusia

Japón

China

Hong Kong

India

IndonesiaSudáfrica N. Zelanda Australia Turquía E. Arabes U. Arabia Saudí

SUDÁFRICAAUSTRALIA

NUEVA ZELANDA

TURQUÍA

EMIRATOSÁRABES UNIDOS

ARABIA SAUDÍ

INDONESIA

HONG KONG

PORTUGAL

-19,9

-

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

Los países marcados en rojo tienen a sus índices de referencia en negativo en el año. Datos a 26 de mayo

Euro/Dólar 1,099 $

Qué hacen en 2020Divisas

-2,0%

Euro/Yen 118,66 ¥

-2,6%

Euro/Libra 0,89 £

+6,0%

Kiwi/Dólar 0,618 $

-8,2%

Oro 1.690,2 $

Materias primas

+10,6%

Plata 17,56 $

-2,0%

Platino 865,4 $

-11,0%

Paladio 1.962 $

+2,8%

Inversión a fondoelEconomista.es

6

Invertir en el mundo del futuro

Las megatendencias deben pesar entre un 15% y 20% en cartera

Inversión a fondoelEconomista.es

6

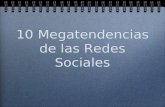

Los expertos creen que no hay burbuja en este tipo de activos en los que la inversión debe plantearse a largo plazo y conjugar diferentes tendencias para una mayor diversificación.Isabel Gaspar y María Domínguez. Fotos: iStock

Parque eólico marino en Dinamarca.

Inversión a fondoelEconomista.es

7

E l virus SARS-CoV-2, que causa la enfermedad del Covid-19, ha cambiado muchos aspectos en la sociedad como la entendíamos hasta su

llegada y puede que definitivamente. Su expansión a lo largo y ancho del globo, con el impacto que ello conlleva, ha provocado que algunas cosas mueran para siempre y que otras se hayan acelerado. Es el caso de las megatendencias. Como inver-sor, lo primero que hay que tener claro es que acercarse a este mundo es sinónimo de largo plazo, ya que son fuerzas trans-formadoras que provocan cambios estructurales. Y esto requiere muchos años, lo que, por otro lado, pone de manifiesto que no es tarde para inver-tir en ellas.

Pensemos en el cambio climático. Las medidas que se deben adoptar para ir consiguiendo un mundo cada vez más sostenible y sano no se pro-ducen e implementan de un día para otro. Otro aspecto a tener en cuen-ta es que no hay que confundir megatendencias con subtendencias. Las primeras afectan e impactan en muchos sectores diferentes y, como ya se apuntaba, producen cambios muy profundos. Las segundas se centran en un ámbito concreto que nace de una tendencia matriz. Por ejemplo, la urbanización de las ciu-dades es una necesidad que se deri-va de una población cada vez más grande y con mayor esperanza de vida. “Cuando hablamos de mega-tendencias y de temáticas, lo ideal es que no acabemos en sectoriales puros. Lo que se plantea es cuáles son los factores que nos van a cam-biar la vida en el futuro, algo que no se refiere exactamente a una sec-tor concreto, ni región, ni capitaliza-ción”, señala Sergio Míguez, socio fundador de Alternative Ratings.

Una vez se tiene claro qué es una megatendencia, las siguientes pre-guntas serían ¿cuáles elijo? y ¿qué parte de mi inversión destino a ellas? La primera tiene muchas respues-tas posibles, mientras que para la segunda los expertos lo tienen claro: si se tiene un perfil moderado no debe-ría superar el 20% de la parte destina-da a renta variable. Si el perfil es agresi-vo, podría ser razonable hasta un 30% de toda la cartera.

Pero vayamos por partes. ¿Cuáles son las mega-tendencias más interesantes en estos momentos?

Invertir en el mundo del futuro

Para Miriam Fernández Jiménez, responsable ASG en Ibercaja Gestión y gestora del fondo Ibercaja Mega-trends, hay varias tendencias con mucho atractivo entre las que destacan “el 5G como elemento ver-tebrador de la disrupción que está por venir o, en el

caso de las renovables, la eólica marina, que tiene más potencial porque está en una etapa

más incipiente. Se proyectan instalacio-nes de 20Gw/año en 2025-2030, para

acelerar a 40Gw/año a partir de enton-ces, frente a los 6Gw/año proyecta-dos para 2020: el crecimiento es monumental”. En el apartado de la salud la experta se fija en “la bio-tecnología, a través de avances en terapias génicas e inmunoonco-logía, y la mejora de la eficiencia a través de externalización de ensayos clínicos y aplicación de la tecnología/inteligencia artifi-cial”, mientras que en el ámbito del consumo es interesante “el e-commerce o la educación online”.

Precisamente, el socio fundador de Nextep Finance, Víctor Alvar-gonzález, pone de relieve la impor-tancia del comercio electrónico. “Hasta que aparezca una vacuna, empresas como Amazon tienen margen para introducirse en los hábitos de compra de la gente, sobre todo, a partir de cierta edad. Hábitos que ya se quedarán. La revolución digital ahora es una mega revolución”.

Desde Fidelity señalan que “el virus ha provocado un cambio sustan-cial en las tendencias estructura-les actuales, como las ventas de alimentación a través del móvil, el ocio digital, el teletrabajo, la for-mación virtual, la telemedicina y la transformación digital de las empresas. Esta pandemia, junto con el inminente despliegue de las redes 5G (20 veces más rápidas, 20 veces más baratas y con 10 veces más capacidad), debería marcar un antes y un después para la digitalización de las empresas en diferentes sectores”. Una vez

identificada la megatendencia, Miriam Fernández aconseja “buscar

que el porcentaje de ingresos deriva-dos de un nicho que escogemos sea muy

fundamental, y no elegir muchos valores”.

Por tanto, si es complicado acertar con la mega-tendencia que se elige, no lo es menos decidir qué

Inversión a fondoelEconomista.es

8

Invertir en el mundo del futuro

exposición se le da en la cartera. “Si es un inversor moderado (un 35%-40% invertido en renta variable), dentro de esta parte de bolsa podría tomar una posi-ción del 15%-20%”, indica Mathias Blandin, respon-sable de La Financière de L’Échiquier para Iberia, quién, además, hace hincapié que ese peso no sea de una sola megatendencia. “Eso sería la suma de las distintas tendencias que el inversor quiere o

puede tener, como inteligencia artificial, robótica, envejecimiento de la población, smart cities, salud...”.

Con esta opinión coincide Rosa Duce, economista jefa de Deutsche Bank en España: “Nosotros tene-mos una cartera neutral para un inversor moderado en el que recomendamos una exposición media del 35% en bolsa. De ese 35% no incluiría más que un 5%-20% en fondos de megatendencias, y no solo en una tendencia. Para inversores que tienen el 100% en renta variable, se puede considerar hasta un 25%-30% de la cartera total”. Por su parte, Miriam Fer-

Algunos fondos para acercarse al universo de las megatendenciasLos fondos más rentables en 2020 3 patas básicas dentro de las 'megatendencias'

Fuente: Morningstar y elaboración propia. elEconomista

FONDO RATING MORNINGSTAR

Biotecnología

2020 (%)

14,0

10,9

10,5

9,2

8,4

ANUALIZADAA 3 AÑOS

RENTABILIDAD (%)

12,1

4,1

14,8

8,4

12,7

COM. MÁX.GESTIÓN (%)

2,40

2,10

0,90

1,60

1,50

Pictet-Biotech P EUR

Variopartner Sectoral Biotech Opps P EUR

Candriam Eqs L Biotech R EUR Cap

Bellevue (Lux) BB Adamant Biotech B EUR

DWS Biotech LC

FONDO

Cambio Climático

-0,6

-2,8

-6,0

-9,8

-22,3

-

2,7

5,4

4,5

-7,9

0,75

1,50

1,50

2,20

1,57

DWS Invest ESG Climate Tech TFD

NN (L) Climate & Envir P Cap EUR

Nordea 1 - Global Climate & Envir E EUR

BNP Paribas Climate Impact Cl Dis

R-co 4Change Climate Eq Europe C EUR

FONDO

Demografía

-7,1

-13,9

5,5

0,3

1,6

1,5

Candriam Eqs L Glbl Demogra. C EUR Cap

Generali IS SRI Ageing Population DX EUR

Se ha incluido solo a fondos que especifican inversión mínima en Morningstar, y excluido a aquellos en los que ésta supera los 10.000 euros. Rentabilidad 2020 con datos a 22 de mayo. Rentabilidad a 3 años con el último valor liquidativo disponible en Morningstar.(*) Facebook, Apple, Amazon, Netflix y Google.

1- Innovación tecnológicaTEMÁTICAS CON MÁS POTENCIAL

El 5GALGUNAS EMPRESAS DONDE INVERTIR

Nokia, Ericsson, Intel…

2- Medio ambienteTEMÁTICAS CON MÁS POTENCIAL

Energía eólica marinaVehículo eléctricoALGUNAS EMPRESAS DONDE INVERTIR

Iberdrola, Oersted, Prysmian…

3- DemografíaTEMÁTICAS CON MÁS POTENCIAL

Biotecnología‘E-commerce'ALGUNAS EMPRESAS DONDE INVERTIR

Illumina, IQVIA, las FAANG*…

nández Jiménez cree que es razonable un peso de entre el 10%-15% para una cartera moderada. Según explica, “somos favorables a la inversión en mega-tendencias de una forma diversificada, de ahí la manera de enfocar la cartera de Ibercaja Megatrends, que invierte en unos 30-40 valores seleccionados a nivel global dentro de tres grandes bloques: medioam-biente, tecnología y demografía.

Lo que recomienda César Gil, director de fondos de fondos y retorno absoluto de Bankia AM, para un perfil agresivo es diversificar parte de la cartera, “ya que estas megatendencias, al estar en un momen-to distinto del ciclo, suelen tener un elemento des-correlacionador y, por tanto, amortiguan la volatili-dad de una cartera exclusivamente centrada en el Ibex 35”.

¿Hay atractivo en renta fija? Intentar sumarse a las megatendencias por la vía de la renta fija puede ser complicado. Básicamen-

Inversión a fondoelEconomista.es

9

Invertir en el mundo del futuro

te porque “muchos negocios disruptivos requieren una fuerte inversión, sus ratios de solvencia no son de los más altos. Si salen a mercado y quieren acce-der al cliente minorista, por calidad crediticia va a ser difícil armar una megatendencia desde el lado de la renta fija y que eso se pueda vender fácilmen-te”, reseña Ignacio Perea, director de Inversiones de Tressis.

Esto no implica que pueda haber tendencias que ya estén mostrando su potencial en este campo. “Es difícil encontrar fondos que se dediquen exclu-sivamente a esto a través de la renta fija, el tema

de la calidad crediticia es fundamental para ver si el inversor lo puede aguantar. Lo que sí hemos detectado es que hay determinadas tendencias que podrían cubrirse a través de renta fija, como el ESG. Ahora mismo la emisión de bonos verdes está subiendo de forma exponencial. Son bonos que están ligados a un proyecto concreto y pue-den complementar la cartera a través de este tipo de emisiones de renta fija ligada a una temática muy concreta”, argumenta César Gil.

Ya sea en la parte de renta variable como en la de renta fija, en lo que sí coinciden los expertos es en el valor añadido de la gestión activa. “Como hay mucho terreno abierto y no está homologado lo que es una megatendencia, todo no lo puedes cubrir, tienes que detectar qué aporta ese valor transformacional y la capa-cidad de gestión activa es súper impor-tante”, apunta Ignacio Perea.

Además, como son tendencias a largo plazo todavía no es tarde para entrar en ellas, pese a que algunas valoracio-nes sean elevadas. Para la experta de Ibercaja, Miriam Fernández Jiménez, “tenemos que pensar que la genera-ción Z, los nacidos en 1995, ya repre-sentan el 25% de la población. Son 2 billones de personas. Esta gente no ha vivido en España, ha viajado muchísi-mo, están acostumbrados a vida digital en todos los sentidos... A lo que se suman las per-sonas mayores que comienzan, por ejemplo, a comprar online. Toda-vía no es tarde para entrar en las mega-tendencias. Esto no ha hecho más que comenzar”.

Las mejores vías para subirse al carro de las megatendencias

Una de las mejores maneras de poder apro-vechar el potencial de las megatendencias son los fondos de inversión. De hecho, muchos están haciendo un año para enmarcar teniendo en cuenta el 2020 que se está viviendo. Es el caso del ‘Pictet-Biotech P EUR’ que gana este año casi un 15% y acumula una rentabilidad a 3 años del 11%. Entre sus principales posicions se encuentran firmas como Gilead, Amgen o Vertex Pharmaceuticals. Otros productos que lo están haciendo mejor que el mercado son el ‘Vario-partner Sectoral Biotech Opps P EUR’, el ‘DWS Invest ESG Climate Tech TFD’ o el ‘Candriam Eqs L Glbl Demography C EUR Cap’.

Para un perfil agresivo se puede tener hasta un 30% de la cartera total en esta tendencia

Inversión a fondoelEconomista.es

10

L as elecciones presidenciales de USA siempre han sido una tribuna ideal para pro-meter el descenso en los precios de los medicamentos. “Es como esos sueños deliciosos que no dejan al despertar más que la tristeza de haber creído en ellos”,

escribió Molière en El enfermo imaginario. Promesas sin mañana, desastrosas para millo-nes de estadounidenses y angustiosas para los inversores. En 2016, el sector de la salud registró un deslucido comportamiento cuando Donald Trump se alzó con la presiden-cia. La historia no siempre se repite, y 2020 no es 2016.

Hoy en día, la salud representa un nuevo desafío geopolítico. Además, los mercados vuelven a descubrir las ventajas de este sector que es capaz de superar en rentabilidad a los índices a largo plazo. El sector se beneficia de un crecimiento estructural impulsa-do por el envejecimiento de la población, y por la emergencia de la clase media en muchos países.

La extraordinaria capacidad de innovación de este sector permite vislumbrar un futuro prometedor y constituye un motor de crecimiento estructural. Las barreras de entrada, sobre todo en términos de presupuesto de investigación, son lo suficientemente eleva-das como para proteger los márgenes de beneficios. El sector puede ofrecer a los inver-sores un perfil de riesgo-rentabilidad muy atractivo.

Las grandes crisis provocan cambios profundos. Todavía es pronto para conocer con precisión el alcance del impacto de la Covid-19. Ya detectamos tres consecuencias de calado. Los sistemas de salud, que se han visto sometidos a una enorme presión, han puesto al descubierto lagunas y, sin duda alguna, el gasto sanitario aumentará, sobre todo en equipos hospitalarios. EEUU, que destina en la actualidad un 16% del PIB a su sistema de salud (China un 5% hasta la fecha), ha anunciado un plan de refuerzo adicio-nal de 130.000 millones de dólares. Las autoridades sanitarias, como la FDA (Food and Drug Administration) estadounidense, también implementarán políticas de apoyo a la investigación, lo que promete una revolución en el sector biotecnológico.

Desde hace muchos años, invertimos en sectores con visión de futuro, en sólidos ejem-plos de crecimiento como AstraZeneca, Novo Nordisk, Thermo Fisher, Sartorius Stedim o Vertex. Un atractivo universo de inversión, una fuente de oportunidades y rentabilidad para los encargados de la selección de valores (stock-pickers) que adoptan un riguroso enfoque y los ahorradores. Pero, ante todo, para los pacientes.

La salud, un nuevo desafío geopolítico

Olivier de Berranger Director de Gestión de Activos de La Financière de l’Echiquier

Opinión

Inversión a fondoelEconomista.es

12

Riesgos del mercado

Qué vigilar en

junio

“En este momento, la obsesión es saber si vamos a recuperar cierta normalidad económica, y el mayor riesgo es precisamente que ese avance hacia la nor-malidad pierda fuerza”, señala Víctor Alvargonzález, socio fundador de Nextep Finance: “Si se produje-se un repunte llamativo del número de contagios o del de fallecidos, y se impusiesen de nuevo medi-das de cuarentena y de parón de la actividad eco-nómica, eso supondría un problema, ya que el mer-

Que continúe (o no) el avance hacia una ‘normalidad’ económica

cado descuenta la vuelta a la actividad en un plazo razonable”. Por su parte, Ignacio Perea, director de inversiones de Tressis, señala que el mercado se mantiene muy atento a cualquier noticia en torno a los avances en mitigadores para combatir el Covid19 y a las posibles vacunas. “La aparición de una vacu-na cambiaría las reglas de juego y permitiría a las economías recuperar más rápido su velocidad de crucero”, comenta.

Un aumento de la tensión entre Estados Unidos y China

Susana Felpeto, directora de renta variable de atl Capital, apunta como uno de los principales riesgos a la posible escalada de la tensión entre Estados Unidos y China: “Donald Trump está muy centrado en las elecciones y creo que utilizará ese enfrenta-miento como arma electoral” para ganar votantes, explica. La potencia estadounidense está en vías de aprobar una propuesta que prohibiría a muchas com-pañías chinas cotizar en las plazas bursátiles patrias

o recaudar dinero en los mercados de capital esta-dounidenses si no cumplen con los estándares regu-latorios y las auditorias del país. Para Víctor Alvar-gonzález, ese enfrentamiento entre ambas super potencias es lo que más debe preocupar a los mera-dos: “Por ahora es, en gran medida,retórica, pero podría pasar a la práctica, aunque es cierto que el acuerdo comercial entre ambos países sigue ahí, no se ha roto”.

Citas de los grandes bancos centrales y de la Opep, y datos ‘macro’

Diego Jiménez-Albarracín, responsable de renta variable del Centro de Inversiones de Deutsche Bank, destaca las citas clave en junio. Grandes bancos centrales se reúnen en las primeras semanas: el 4 lo hará el BCE, el 10 la Fed, el 16 el Banco de Japón y el 18 el Banco de Inglaterra. A ello se suma la reu-nión de la OPEP, el día 10: “Estaremos atentos a la ampliación de los recortes de producción una vez vistas las nuevas estimaciones de demanda, más

bajas que hace un mes”, advierte. Por otro lado, el G-7 se reúne entre los días 10 y 12 y “podríamos ver alguna iniciativa conjunta para frenar los efectos económicos de la pandemia”. Jiménez-Albarracín espera una “ligera mejoría” en los indicadores de confianza (más que en los de actividad) “en todos o casi todos los países occidentales”. El empleo esta-dounidense seguirá siendo punto de referencia, como las revisiones de los PIB a lo largo y ancho del globo.

1

2

3

Bankia presentalas siglas para que contactes

con tu gestor cuando lo necesites

Contacta con tu gestor por teléfono, email o a través de Bankia Online o la App.

“Estoy Aquí Cuando Quieras”

ASÍ DE FÁCIL

Inversión a fondoelEconomista.es

14

Entrevista

Con más de 1.000 salidas a bolsa a sus espaldas desde el año 2012, Heller es opti-mista de cara a la segunda mitad del año. Además, de las firmas que están intentan-do resolver la crisis actual y futuras pandemias, también ve atractivo en las empre-sas de adquisición con propósito especial (SPAC, por sus siglas en inglés)

Jay Heller, vicepresidente y jefe de Merca-dos de Capital del Nasdaq, ha orquestado más de 1.000 salidas a bolsa desde 2012. En un momento en que la pandemia del Covid-19 ha frenado el número de compañías que decide salir a cotizar en bolsa, Heller hace repaso de la situación actual, cómo es capaz de gestionar estrenos bursátiles desde la comodidad de su hogar y sus perspectivas sobre el mercado.

El coronavirus ha limitado las salidas a bolsa, ¿veremos una recuperación en los próxi-mos meses? Somos muy optimistas de cara a la segun-da mitad del año. Pero no nos equivoque-mos, la pandemia ha causado una enorme disrupción. Ahora estamos comenzando a tener un poco más de claridad sobre su ver-dadero impacto. Sin embargo, observamos un claro impulso, específicamente en el campo

JAY HELLER Vicepresidente y jefe de Mercados de Capital del NASDAQ

“Vemos brotes verdes en salidas a bolsa en sectores como el de la salud y la biotecnología”

Por José Luis de Haro. Fotos: Getty

Inversión a fondoelEconomista.es

15

Entrevista

de la biotecnología. En Nasdaq hemos sido muy afortunados de acoger una gran canti-dad de compañías de biotecnología en el últi-mo año que, sin duda, están intentando resol-ver la crisis actual y futuras pandemias. Esto puede observarse en empresas como Moder-na y la apreciación de sus acciones. La com-pañía está trabajando en una vacuna y se está moviendo a una velocidad sin preceden-tes para garantizar la seguridad de las per-sonas en todo el mundo. Y lo está haciendo en un tiempo récord. Vemos brotes verdes en salidas a bolsa en sectores como el de la salud y la biotecnología, pero también en otros ámbitos como las empresas de adqui-sición con propósito especial (SPAC, por sus siglas en inglés), compañías que deciden cap-tar capital en el presente para encontrar la combinación de su negocio en el futuro.

Usted ha gestionado salidas a bolsa entre la cocina y el salón de su casa durante este periodo. ¿Cómo cambia el proceso de un

estreno bursátil convencional? Desde el punto de vista de la ejecución, para ser sincero, esto es algo que ya teníamos planeado, no porque esperásemos una pan-demia, sino con el objetivo de tener la capa-cidad de aprovechar nuestra tecnología y usarla desde cualquier parte del mundo. El entorno es diferente, ya que estoy trabajan-do desde casa y todo mi equipo se encuen-tra en la suya. Pero desde el punto de vista de la conectividad, estamos conectados a la red del Nasdaq directamente y realiza-mos diariamente pruebas de forma exter-na. Siempre hemos tenido la facilidad de operar desde cualquier parte del mundo. En la ejecución nada cambia realmente. Ofre-cemos un gran servicio con una verdadera transparencia.

La bolsa americana ha experimentado un repunte desde los mínimos del 23 de marzo,

¿se mantendrá esta tendencia? Estamos comenzando a ver más confianza en el mercado. Si nos fijamos en el VIX, éste ya se sitúa por debajo de 30. Históricamen-te hablando, aproximadamente el 90% de todas las nuevas operaciones públicas de venta suelen producirse cuando el VIX está por debajo de 25. Personalmente, me encan-taría ver la volatilidad por debajo de 20 algo que realmente reactivaría el motor y haría que muchas más empresas salieran a bolsa. Hay mucho entusiasmo. El Nasdaq Com-puesto ha pasado ya a terreno positivo en el año. La gente busca inversiones sólidas, segu-ras y estables. La tecnología ha funcionado muy bien a gran escala. Veo grandes opor-tunidades en la segunda mitad del año. La confianza en el mercado está presente pero eso no quiere decir que no veamos algunos retrocesos.

Menciona la tecnología. Precisamente gran-des valores, como Apple, Amazon o Micro-

soft han impulsado al mercado, pero algu-nos expertos señalan que las valoraciones son extremas, ¿coincide usted con esta visión? Realmente no creo que las valoraciones sean tan excesivas en este momento. Si miramos las proyecciones completas, espe-cíficamente del S&P, no nos encontramos en la misma situación que a principios de la década de 2000, con la burbuja tecnoló-gica. Creo que estos son cimientos sólidos, construidos para el éxito y el crecimiento. No digo que no vayamos a ver alguna corrección pero creo que las empresas que están funcionando y creciendo son las tec-nológicas. Estas compañías lideran la carga del mercado y crecen, no están perdiendo dinero, como ocurrió en el pasado. Conti-núan haciendo inversiones, continúan cre-ciendo y muchas de ellas también pagan dividendos.

“No creo que las valoraciones sean tan excesivas. No estamos como

a principios de la década de 2000” ◼

“El VIX por debajo de 20 reactivaría el motor de las salidas a bolsa. La gente busca

inversiones sólidas, seguras y estables”

Inversión a fondoelEconomista.es

16

Sostenibilidad

La UE, a un paso de lanzar sus primeros índices climáticosLa Comisión Europea ya ha creado los estándares para que proveedores como S&P elaboren selectivos más transparentes. Explicamos cuáles son los requisitos que deben reunir sus miembrosMaría Domínguez. Fotos: iStock

L os índices climáticos europeos verán la luz de forma inminente. La UE trabaja con rapi-dez para que se apruebe una serie de reco-

mendaciones que permitirán que los proveedores privados lancen índices bursátiles que lleven una especie de sello de calidad europeo, siempre y cuan-do los elaboren siguiendo los criterios establecidos por la Comisión Europea.

Las recomendaciones para elaborar esos índices climáticos, que fueron presentadas hace ya unos meses por el Grupo Técnico de Expertos de la Comi-sión designado para ello (el TEG, por sus siglas en inglés), todavía deben ser aprobadas por el Parla-mento Europeo (y transpuestas después a las legis-laciones nacionales), pero se espera que antes de 2022 haya finalizado todo el proceso.

Lo que se ha creado son los estándares para dos tipos de selectivos: los Índices de Transición Climá-tica y los Índices Alineados con el Acuerdo de París. Ya hay proveedores dispuestos a adoptarlos: una de las principales fábricas de índices globales, el grupo S&P Dow Jones, ha anunciado el lanzamien-to de su S&P Eurozone LargeMidCap Paris- Aligned

Inversión a fondoelEconomista.es

16

Inversión a fondoelEconomista.es

17

Sostenibilidad

Index, y del S&P Eurozone LargeMidCap Climate Transition Index. En el futuro, el mismo grupo lan-zará más indicadores de ambos tipos y para otras geografías y tamaños: “En los próximos meses, S&P Dow Jones prevé anunciar la creación de más índi-ces siguiendo estos dos benchmarks”. Podría exten-derlos a las diferentes regiones y países de Europa, Estados Unidos y otros mercados desarrollados.

Mirando ahora hacia España, ¿se está planteando algún proveedor desarrollar una especie de versión climática del Ibex? Fuentes de Bolsas y Mercados

Españoles (BME) señalan que la nueva regulación es muy reciente y que una nueva familia de índices de sostenibilidad no es algo que se cree de la noche a la mañana, pero reconocen que “BME, como ges-tor de índices significativos, está trabajando inten-samente en esta línea”.

Según se explica en el reglamento de la UE 2019/2089 sobre índices de referencia, a día de hoy existe una “divergencia de planteamientos en materia de meto-dologías” relativas a dichos selectivos, lo que provo-ca que sus usuarios no sepan “con certeza si un

Así serán los 2 tipos de índices climáticos de la UEÍndices de Transición Climática Índices Alineados con el Acuerdo de París

Fuente: Spainsif, Reglamento (UE) 2019/2089 y elaboración propia.

(*) Emisiones de gases de efecto invernadero de sus integrantes, directas e indirectas. (**) Total de empresas en las que es posible invertir.(***) Del conjunto del índice.

elEconomista

NIVEL DE EMISIONES*

Un 50% inferior al del universo invertible**¿A QUÉ EMPRESAS EXCLUYE?

Fabricantes de armas 'controvertidas'Actividades que dañan significativamente el medio ambienteEmpresas sin unas garantías sociales mínimas

OTRAS EXCLUSIONES

Empresas con más de un 1% de ingresos procedentes del carbónMás de un 10% de ingresos procede del petróleoMás de un 50% de ingresos procede del gas natural

REDUCCIÓN DE LAS EMISIONES DEL ÍNDICE***

Un 7% anual¿CUÁNDO SE EXPULSA A UNA EMPRESA DEL ÍNDICE?

Cuando incumple los criterios 2 años seguidos

NIVEL DE EMISIONES*

Un 30% inferior al del universo invertible**¿A QUÉ EMPRESAS EXCLUYE?

Fabricantes de armas 'controvertidas' Actividades que dañan significativamente el medio ambiente.Empresas sin unas garantías sociales mínimas

OTRAS EXCLUSIONES

No

REDUCCIÓN DE LAS EMISIONES DEL ÍNDICE***

Un 7% anual¿CUÁNDO SE EXPULSA A UNA EMPRESA DEL ÍNDICE?

Cuando incumple los criterios 2 años seguidos

determinado índice de bajo impacto carbónico está en consonancia con los objetivos del Acuerdo de París o simplemente tiene por objeto reducir la hue-lla de carbono de una cartera de inversión estándar”. De ahí la necesidad de regularlos más a fondo.

Climáticos, no sostenibles Los dos tipos de indicadores cuyos estándares se han creado no son sostenibles o ASG (acrónimo que se utiliza para aludir a los criterios ambientales, sociales y de gobernanza), sino que están centra-dos exclusivamente en la A (en el medio ambiente) y, más particularmente, en la transición climática. Ambos incorporarán, junto a los objetivos de renta-bilidad, “objetivos específicos relacionados con la reducción de emisiones de gases de efecto inver-nadero y la transición a una economía baja en car-bono, a través de la selección y ponderación de sus componentes” según se explica en el informe final sobre benchmarks del grupo de expertos. Se dirigi-rán, en ambos casos, a inversores institucionales.

Los grandes índices de referencia en sostenibilidad más conocidos a día de hoy responden a criterios ASG, no solo climáticos -aunque es cierto que la familia de índices MSCI cuenta con una gama de selectivos de cambio climático-. Pero Verónica Sanz, responsable de análisis y estudios de Spainsif, acla-ra: “En realidad, aunque la razón de ser [de estos dos nuevos benchmarks europeos] es puramente ambien-tal, no obvian aspectos sociales y de buen gobier-no; por ejemplo, excluyen determinados sectores

Uno de los objetivos de un ambicioso plan de la UE

El diseño de unos están-dares para la creación de índices climáticos es solo uno de los ‘encar-gos’ que la Comisión Europea hizo al Grupo Técnico de Expertos en Finanzas Sostenibles (TEG, por sus siglas en inglés) dentro del Plan de Finanzas Sostenibles que lanzó en 2018. Entre los objetivos de ese grupo de expertos también se encuentra la creación de una ‘taxo-nomía’ para los produc-tos financieros ‘verdes’, así como la elaboración un estándar para las emisiones de bonos ‘verdes’. También debe-rán encontrar mecanis-mos para integrar mejor la sostenibilidad en las calificaciones crediti-cias.

En lo relativo a los estándares para los índices climáticos, la Unión Europea aspira a limitar el ‘greenwashing’ (la utilización de la eti-queta de ‘verde’ con fines meramente de marketing), ya que “los usuarios de los índices de referencia no siem-pre cuentan con la infor-mación necesaria para saber en qué medida la metodología empleada por los administradores tiene en consideración los factores ASG”. A menudo, esto “no permite una compa-ración eficaz transfron-teriza con fines de inversión”, según se pone de relieve en el Reglamento (UE) 2019/2089 de 27 de noviembre de 2019.

BME, como gestor de índices, está “trabajando de forma significativa” en esta cuestión

Inversión a fondoelEconomista.es

18

Sostenibilidad

con actividades controvertidas [lo cual entraría en la categoría de gobernanza]”. La UE ha priorizado estos indicadores y no otros porque el principal pro-blema que detecta en este momento es la lucha con-tra el cambio climático, pero no es descartable que en el futuro siente las bases para la construcción de índices ASG, o bien centrados en la S, o en la G.

Requisitos para entrar en el índice La gran ventaja de estos nuevos selectivos -o, mejor dicho, estos dos estándares para la elaboración de selectivos- es que los indicadores que nazcan de ellos serán comparables entre sí. Cada uno tiene sus propias exigencias: el Alineado con el Acuerdo de París es más estricto que el de Transición Climá-tica en lo relativo al nivel de emisiones de gases de efecto invernadero permitido a sus miembros, que debe ser un 50% inferior al del universo de inversión -es decir, al del total de empresas en las que se puede invertir-, frente al 30% inferior que se exige en el de Transición Climática. Además, ambos tipos de índi-ces deben reducir cada año, al menos, en un 7% la intensidad de los gases de efecto invernadero (esta exigencia es para el conjunto del índice; no existe un requisito para las empresas a título individual). Y los dos excluirán, entre otras, a compañías liga-das a lo que se denomina “armas controvertidas”, así como a las que generen “daños significativos” al medio ambiente -ver gráfico).

A esas exclusiones, los Índices Alineados con el Acuer-do de París -que deben su nombre al pacto firmado

en 2016 en el seno de las Naciones Unidas para redu-cir las emisiones- añaden otras para las empresas que hagan dinero con el carbón, el petróleo o el gas. El objetivo es caminar hacia las cero emisiones.

Estos índices, ¿serán más puros que los que hoy conocemos? Uno de los objetivos que persigue la Comisión es precisamente luchar contra el greenwa-shing -la utilización de la etiqueta de verde como una mera herramienta de marketing-. Los nuevos selec-

tivos “serán más ordenados. Todos ellos cumplirán con los mismos requisitos”, explica Sanz.

Los datos necesarios para acceder o no a estos índi-ces entrarían dentro del apartado de información no financiera. ¿Dificultará esto que las pequeñas empresas españolas, menos obligadas que las gran-des a facilitar esos datos, opten a entrar? Sanz no lo cree: “Por un lado, cada vez más empresas peque-ñas tienen que reportar este tipo de información. Por otro, la mayoría de las compañías españolas están bastante alineadas con los requisitos de des-carbonización que se están incentivando”, opina.

Estos índices tienen el compromiso de reducir sus emisiones un 7% cada año7%

Inversión a fondoelEconomista.es

20

Opinión

L levamos varias décadas escuchando sobre la falta de empatía del capita-lismo y cómo las empresas prosperan a costa del bien común. Cuando los profesores de la Harvard Business School M. Porter y M. Kramer escriben

hace diez años su conocido artículo “La creación de valor compartido”, aparte de señalar esta percepción creciente, centraban su crítica en la estrecha visión de la creación de valor y en el desempeño financiero de corto plazo que empujaba el sistema

Aquel anticuado enfoque del capitalismo, con la empresa en una burbuja con el único objetivo del beneficio del accionista, como compartía M. Friedman, dio paso a otra teoría más acorde con los tiempos. Aumenta la consciencia social y se amplía el foco de interés de las empresas, no solo a los beneficios empresaria-les sino también a todo el entorno donde interactúa; es decir sus grupos de inte-rés, como empleados, proveedores, administración, organizaciones no guberna-mentales, entorno natural, etc.

Resulta difícil hoy encontrar alguna empresa que no presente sus actuaciones ambientales o sociales en un informe de sostenibilidad al final de su ejercicio. La legislación comunitaria y nacional está endureciendo la necesidad de transpa-rencia en el envío de información no financiera, solicitando aportar la actividad ambiental y social como otro estado financiero más. La razón principal es el cre-ciente interés de inversores, posibles compradores, clientes, empleados, o la pro-pia Administración, ante el posible impacto social y medioambiental que pueda generar la actividad del negocio.

Se trata de una nueva circunstancia que sitúa en un mismo plano al ámbito social, ambiental y económico de la actividad empresarial. Surgieron protestas de entre los más ambientalistas cuando, tras la publicación del informe Medows Los Lími-tes del Crecimiento (1972) más centrado en el medioambiente y que concluía con la interrupción del desarrollo imperante para evitar alcanzar los límites naturales del planeta, apareciera en 1987 el informe Brundtland. Este apostaría, además de por la equidad social y ambiental, por el enfoque económico. No debemos olvi-dar que vivimos en una estructura socio económica compleja, donde existe la

¿Quién no quiere hacer del mundo un lugar mejor?

Ana Claver ‘Country head’ de Robeco Iberia y Chile

Luis de la Torre

Consultor de sostenibilidad en Robeco

Inversión a fondoelEconomista.es

21

Opinión

certeza de que, sin el progreso económico, la justicia social y la preservación medioambiental encontrarían graves dificultades.

Es ahora cuando el ser humano pretende hacer frente a los principales desequi-librios que sufre la naturaleza, que surgen por nuestra acción descontrolada. La vigilancia de unas externalidades que nunca fueron integradas en el precio de mercado, preocupa ya en los principales foros económicos. Será pues la conta-bilidad ambiental, no como rama aparte de la contabilidad financiera, sino como parte integrante de los resultados económicos de la empresa, la que podrá con-seguir que la economía valore los posibles daños o beneficios ambientales o sociales que suponga la actividad de una empresa.

Pero esto no resulta sencillo de acometer ya que la medición de estas externali-dades es algo complejo, no lográndose valorar de manera consensuada y gene-ral el uso del aire que respiramos, el coste real del mineral que extraemos o del bosque que talamos.

En este entorno, y dentro de la industria financiera, las principales gestoras de activos del mundo apuestan, tras la salida de la crisis actual, por una recuperación paulatina de la economía, en donde la vuelta a la norma-lidad se vea marcada por una aceleración del interés por un mundo más sostenible.

Esta es la clave. Es la sociedad la que reclama un entorno sostenible, y con esto no se pretende únicamente influir sobre el calentamiento global señalado hace algunos años como riesgo real para la inversión, sino que existen otras cuestiones en juego. La Agenda 2030 puso en marcha los conocidos Objetivos de Desarrollo Sostenible (ODS) que amplían los retos de la humanidad no sólo al cambio climático y demás problemas ambientales, sino también a la pobreza extrema o el ham-bre. Para satisfacer estas necesidades globales son necesarios billo-nes de euros, lo que hace que entre en acción el capital privado.

He aquí la paradoja. El mismo dinero que era visto como enemigo de la sociedad, “en manos insensibles”, es el que se espera impulse una nueva economía que tendrá en cuenta unos riesgos que, por incapa-ces de medir, se ignoraron. Lo positivo es que la inversión (en capital físico y capital humano) ya ha comenzado a preocuparse en este sen-

tido, por lo que no debe sorprender que las principales gestoras de inversión hayan toma-do la delantera y muestren el camino a seguir. El tan vilipendiado deseo de hacer dinero puede suponer un poderoso mecanismo para el cam-bio, apoyándose en que el empleo del benefi-cio para obtener cambios a mejor puede resul-tar un catalizador esencial.

¿Quién no quiere hacer del mundo un lugar mejor? Desde luego no serán la economía capitalista, el liberalismo o el libre mercado los que busquen la ruina del mundo actual, más bien al contrario. Como comentaba este año Gilbert Van Hassel, CEO de la gestora holandesa Robeco, “creemos que un sistema financiero que respalde las prácticas soste-nibles en la empresa terminará convencien-do al resto de participantes del mercado a invertir su dinero en compañías que ayudan a construir un mundo mejor”. Por qué no, se abre el telón.

■

El tan ‘vilipendiado’ deseo de hacer dinero puede ser un poderoso mecanismo para el cambio”

■

iStock

Inversión a fondoelEconomista.es

22

Actualidad

Lanzamiento

Deutsche Bank Wealth Management ha lanzado en Europa una nueva estrategia de inversión basada en la asignación estratégica de activos (SAA, por sus siglas en inglés) a través de ETF en respuesta a la demanda por parte de los clientes de carteras de inversión que aúnen sencillez, rentabilidad y resi-liencia para afrontar los desafíos de la volatilidad de los mercados en el largo plazo.

Nueva estrategia de DWM para afrontar la volatilidadEsta nueva estrategia permite a los partícipes acce-der a la visión a largo plazo de Deutsche Bank Wealth Management, que incluye las expectativas econó-micas para la próxima década. La estrategia SAA maximiza su rentabilidad al invertir en ETF con comi-siones más bajas y se beneficia de una arquitectu-ra abierta y de un diseño que minimiza la necesidad de reajustar la cartera con frecuencia.

Fondos cotizados

Lyxor ha lanzado una nueva gama de ETF (fondos cotizados) especializados en megatendencias. Son el Lyxor MSCI Smart Cities ESG Filtered (DR), el Lyxor MSCI Digital Economy ESG Filtered (DR), el Lyxor MSCI Future Mobility ESG Filtered (DR), el Lyxor MSCI Dis-ruptive Technology ESG Filtered (DR) y el Lyxor MSCI Millennials ESG Filtered (DR). El objetivo no es otro que el de ofrecer soluciones de inversión en el mundo

Lyxor lanza una gama de ETF para invertir en megatendenciasdel mañana, posicionándose en las tendencias con más potencial, con un enfoque, además, mixto entre gestión activa y pasiva. Entre los temas más rele-vantes, la entidad destaca el cambio climático, la digitalización y la demografía, con especial atención a temas concretos como, por ejemplo, el mobility as a service -es decir, que pasemos de comprar vehí-culos a alquilarlos- o la ciberseguridad, entre otros.

Nombramiento

El grupo Edmond de Rothschild ha anunciado el nombramiento de Lars Kalbreier como Global Chief Investment Officer (CIO) de Banca Privada, que será efectivo a partir del 1 de octubre 2020. “El objetivo de Edmond de Rothschild, como Casa de Inversio-nes, es acompañar a sus clientes de Banca Privada en el largo plazo. Ahora más que nunca, se necesi-ta una sólida experiencia y soluciones innovadoras para satisfacer las necesidades de los clientes en

Lars Kalbreier, CIO de banca privada en Edmond de Rothschildun entorno cada vez más complejo”, explicó la enti-dad en una nota. Kalbreier supervisará todas las actividades de gestión de activos, tanto de gestión discrecional como de asesoramiento de inversio-nes, para banca privada. Será el encargado de dise-ñar e implementar la estrategia de asignación de activos y de desarrollar soluciones de inversión inno-vadoras para los clientes del área de banca privada del grupo.

Nombramiento

Primonial ha anunciado el nombramiento de Betti-na Ducat como CEO adjunta responsable de la ges-tión de activos y directora general de La Financière de l’Echiquier (LFDE). Ducat asumirá su cargo el 1 de julio de 2020 y reportará a Stéphane Vidal, pre-sidente del consejo directivo de LFDE y presidente del Grupo Primonial. El principal desafío de Ducat será el impulso de la expansión internacional de

Bettina Ducat, CEO adjunta de Primonial LFDE, e impulsará la concepción y desarrollo de solu-ciones financieras innovadoras para consolidar la posición de liderazgo de Primonial en el campo de la gestión independiente en Europa.Trabajará en estrecha colaboración con Olivier de Berranger, direc-tor general adjunto a cargo de la Gestión de Activos de LFDE y Bertrand Merveille, director general adjun-to a cargo del desarrollo de negocios retail.

Inversión a fondoelEconomista.es

24

Renta fija

Inversión a fondoelEconomista.es

24

Si quiere peces en emergentes y ‘high yield’, deberá mojarse

H ace ya tiempo que la renta fija dejó de ser fija (ya que quien invierte en ella ya ha teni-do que digerir grandes sobresaltos) y, por si

eso fuera poco, en muchas categorías este activo tampoco renta. Es suficiente con echar un vistazo a los retornos que ofrecen los principales índices de deuda de Bloomberg Barclays. El rendimiento a ven-cimiento de una cesta global de bonos del Tesoro es del 0,5%; de una de deuda global (pública y priva-da, con grado de inversión), del 1%. Si nos vamos a la deuda europea con grado de inversión, cae al 0,4%.

En este anémico panorama, solo se salvan el high yield (los bonos basura, que no tienen grado de inver-sión para las agencias de calificación, y en los que

La posibilidad de impago se ‘premia’ con retornos del 7,5% en los ‘bonos basura’ y del 5,1% en la deuda emergente. Pero hay quien prefiere ni mirarlos y evitar ese riesgoMaría Domínguez. Fotos: iStock

Inversión a fondoelEconomista.es

25

Renta fija

el riesgo de impago es mayor), y la deuda emergen-te. El índice Bloomberg Barclays Global High Yield ofrece una rentabilidad del 7,5% y el Emerging Mar-kets USD Aggregate (que incluye deuda en dólares, pública y privada, de emisores emergentes), del 5,1%.

Desde que estos títulos de deuda vivieron los momen-tos más tensos del año, en marzo, los inversores han conseguido importantes ganancias (por precio, ya que éste sube cuando cae la rentabilidad) con ellos. En pleno crash del coronavirus, el rendimien-to escaló hasta el 12% en el caso del high yield glo-bal y hasta el 8% en el de la deuda emergente (ver

NOMBRE DEL FONDOINVERSIÓNMÍNIMA (€)RATING MORNINGSTAR

1

0

1.000

1.000

2.500

COM. MÁX.GESTIÓN (%)

0,60

1,00

1,50

0,65

0,65

ANUALIZADAA 5 AÑOS

RENTABILIDAD (%)

3,6

3,3

2,9

2,9

2,8

2020

-7,2

-8,5

-5,7

-10,4

-7,3

Amundi Fds Em Mkts Bd R2 EUR C

Nordea 1 - Emerging Market Bond BP EUR

Merian Emerging Market Debt A EUR Acc

T. Rowe Price EM Bd Q EUR

Fidelity Emerging Mkt Dbt Y-Acc-EUR

Renta fija emergente

NOMBRE DEL FONDOINVERSIÓNMÍNIMA (€)RATING MORNINGSTAR

0

0

5.000

0

0

COM. MÁX.GESTIÓN (%)

0,80

0,00

1,25

0,40

0,40

ANUALIZADAA 5 AÑOS

RENTABILIDAD (%)

4,3

3,9

3,1

3,1

2,9

2020

5,0

-8,2

-5,4

-8,3

-5,8

CapitalatWork High Yield at Work C

DPAM L Bonds EUR Corporate High Yield P

BNY Mellon Global Hi Yld Bd A EUR Acc

DPAM L Bonds EUR Corporate High Yield W

DPAM L Bonds Higher Yield W

‘High yield'

2016 2017 2018 2019 2020

Los fondos más rentables para entrar en este tipo de activos

Evolución de la rentabilidad de ambos activos (%)Rentabilidad de una cesta global de bonos ‘high yield’Rentabilidad de una cesta de deuda emergente en dólares

Fuente: Morningstar e índices Bloomberg Barclays. Datos de los fondos a 22 de mayo. Datos de la fiebre a 27 de mayo.

Nota: Se han incluido los fondos en euros de los que Morningstar especifica la inversión mínima,y excluido a aquellos en los que ésta supera los 10.000 euros.

elEconomista

13

12

11

10

9

8

7

6

5

4

7,5

5,1

MÁXIMOS DE 2009

gráfico), niveles no vistos desde 2009.

Nicolo Carpaneda, director de inversión de renta fija de M&G, confía en ambos tipos de deuda, y afirma que, aunque es “buen momento” para las dos, pre-fiere la renta fija emergente. “La primera queja con-tra ella sería que, con la expansión del coronavirus y el conflicto entre EEUU y China, los emergentes van a sufrir a corto y a largo plazo; pero la realidad es que estos países están experimentando una modernización, pasando de vivir solo de la exporta-ción a hacerlo del consumo interno. Si esta moder-nización continúa -y pensamos que lo hará- la tesis

¿Cuánto daño puede hacer la pandemia a los emergentes?

Es “muy difícil” pronos-ticar a corto plazo cómo afectará el virus a cada economía emergente, explica Alejandro Aréva-lo, gestor de fondos de deuda emergente de la gestora británica Jupi-ter. Estos mercados “son muy diferentes entre sí, y “el impacto será distinto para cada uno de ellos, como sucede en México, cuyos gobernantes “no parecen darse cuenta de la gravedad del virus”, o en varias naciones afri-canas que, según Aréva-lo, “sufren mucho debi-do a los recursos limita-dos y los altos niveles de pobreza”. A esos casos se añaden los de Turquía y Sudáfrica, cuyos bancos centrales “tienen municiones limi-tadas para inyectar liquidez”. Pese a ello, el experto señala que muchos de estos países “tienen mercados loca-les más sólidos que en la última crisis y los han estado utilizando acti-vamente para financiar-se”.

Más allá del Covid-19, a estos mercados tam-bién les toca de cerca el precio del petróleo, y es probable que economías como las de Bahréin y Omán se vean someti-das “a un estrés signifi-cativo” por sus bajos precios. Pero, al mismo tiempo, la caída de la cotización del oro negro puede beneficiar a importadores como Egipto, Georgia, India, China, Indonesia y Filipi-nas”, añade el experto.

Inversión a fondoelEconomista.es

26

Renta fija

de los emergentes es válida”, explica. Respecto al posible impacto de la pandemia, el experto de M&G señala que las economías emergentes sufrirán menos bloqueos que las desarrolladas. Y añade que “mien-tras que aquí hemos visto ya las sorpresas positi-vas por parte de los bancos centrales, en los emer-gentes esas sorpresas están por llegar. Espero reci-bir buenas noticias en este aspecto de aquí al vera-no, lo que me da un motor de compresión de los diferenciales y una posible rentabilidad superior”.

Victoria Torre, responsable de producto y análisis en Singular Bank, también prefiere, entre estos dos activos, la deuda emergente: “En estos momentos estamos más positivos en deuda emergente aun-que, por nuestra posición de cautela, la posición que tenemos es pequeña”, explica. En este tipo de bonos “hay mucha variedad; incluye high yield, pero tam-bién empresas con grado de inversión, bien gestio-nadas y con apalancamiento controlado”, señala. Por su parte, los bonos basura “nos dan respeto, debi-do a las incertidumbres de los mercados. Puede pro-ducirse un repunte en las quiebras, y los precios del high yield no han puesto en evidencia este factor”.

Carpaneda apunta, al igual que Torre, a que muchos de esos defaults se producirán en el high yield esta-dounidense (donde los precios del crudo podrían poner en aprietos a compañías del sector ener-gético, que son una parte significativa de este universo). “Seguramente en los próximos 12 a 24 meses asistiremos a impagos y a cie-rres de empresas, así que el inversor que se posicione en estos activos no debe temer la volatilidad”, advierte el experto de M&G, que, a diferencia de Victoria Torre, sí cree que los bonos basura están pagando a los inver-sores por esos impagos. Los defaults en high yield, explica, aún están por debajo del 6%, aunque los mercados “pagan hoy por una ratio [de impago] supe-rior al 40%, cuando, históricamente, a nivel mundial, en high yield hemos visto, como máximo, un 31% acumulado a 5 años”. En lo relativo a la renta fija emergente, esa tasa aún está por debajo del 5% “por-que el problema [el impacto del coronavirus] toda-vía no ha comenzado”, admite Carpaneda.

No todo el mundo considera que éste sea un buen momento para asumir el riesgo que implican estos títulos. Para Enrique Lluva, gestor de fondos de renta fija de Imantia Capital, lo ideal es “no entrar en nin-guno de estos dos activos”, pero si tuviese que ele-gir uno de ellos preferiría el high yield. En esta cate-goría “hay más opciones, ya que incluye compañías de todo tipo”. Le pesa, para bien, la posibilidad de que el Banco Central Europeo (BCE), siguien-do los pasos de la Fed, se lance a adquirir este tipo de deuda. “Quizá no entre en el high yield como tal, porque en Europa este segmento es muy pequeño, pero podría com-prar ángeles caídos [bonos de empresas que

han perdido el grado de inversión]”. El 26 de mayo, el vicepresidente de la institución, Luis de Guindos, señaló que ésta aún no ha decidido si lo hará o no.

También es escéptico con estos activos Víctor Alvar-gonzález, socio fundador de Nextep Finance, que comenta que “buscar cupón a cualquier precio se ha demostrado muy peligroso”. Por su parte, Igna-cio Perea, director de inversiones de Tressis, recha-za que sea buen momento para estas dos catego-rías: “Esta es, más bien, una oportu-nidad para revisar el grado de inver-sión y entrar en emisores de calidad a mejores precios que hace apenas tres meses”, explica.

Es la rentabilidad que alcanzó la deuda global ‘high yield’ durante el ‘crash’ del coronavirus12,1%

Inversión a fondoelEconomista.es

27

M ucho se ha hablado en las últimas semanas del término “nueva normalidad” a la que los ciudadanos nos tendremos que adaptar cuando todo esto pase. En los mercados finan-cieros hace tiempo que la “nueva normalidad” es acostumbrarse a una sucesión de cri-

sis financieras, algunas de ellas de esas que raramente ocurrían una vez cada siglo.

La Gran Crisis Financiera de 2009 puso en jaque a todo el sistema financiero global. En 2012 se puso en cuestión la supervivencia de la Unión Europea con la crisis de deuda griega. Después fue-ron las dudas en 2015 sobre el crecimiento de China y el colapso de los precios de materias pri-mas. Y por fin, este año, nos encontramos de forma inesperada con la crisis sanitaria del Covid-19. Todo esto amenizado con episodios intercalados de elevada incertidumbre como el Brexit y la gue-rra comercial.

Los bancos centrales también se han adaptado en los últimos años a su “nueva normalidad”. El BCE, como la mayoría de bancos centrales de países desarrollados, hace tiempo que decidió cru-zar el Rubicón de los tipos de interés cero o negativos, lanzándose en brazos de su última y única arma en este contexto, la expansión de balance mediante compra de activos.

De hecho, su papel en esta nueva crisis se muestra esencial, como comprador de último recurso, ante el fuerte incremento de deuda pública que vamos a ver las economías periféricas de la Zona Euro y que serían compatibles con fuertes repuntes en las primas de riesgo.

En esta “nueva normalidad”, el BCE es el cortafuegos necesario para evitar una nueva crisis, en este caso de deuda soberana, antes de haber logrado superar la actual.

A mi parecer, la principal incertidumbre en esta “nueva normalidad” será ver si el círculo vicioso en el que las crisis aumentan el endeudamiento global y este se absorbe mediante compras de deuda por parte de los bancos centrales, es una solución sostenible.

Deberían ser crecimiento o avances en la unidad de Europa, los que permitiesen dibujar una solu-ción de largo plazo en el caso de la UE. En estos momentos, la visibilidad en cualquiera de estos aspectos es ciertamente limitada.

Mientras no se produzcan avances en estos frentes, la ineludible actuación del BCE en esta “nueva normalidad” permitirá ganar tiempo necesario, pero también dibujará importantes riesgos de largo plazo, como la mala asignación de recursos y la generación de burbujas de activos.

“La nueva normalidad”

Marcos Sánchez Bienzobas CAIA, responsable de Gestión de Carteras en Ibercaja

Opinión

Inversión a fondoelEconomista.es

28

Otros mercados

La pandemia destapa el potencial de inversión del sudeste asiático

Inversión a fondoelEconomista.es

28

Los nuevos hábitos de consumo y de trabajo por el confinamiento abren una oportunidad en la región económica de Asean (Brunei, Camboya, Indonesia,

Laos, Malasia, Myanmar, Filipinas, Singapur y Tailandia)Cristina Cándido. Fotos: iStock

S i la Asociación de Naciones del Sudeste Asiá-tico (Asean, por sus siglas en inglés) fuera un país, éste sería, con unos 670 millones de

habitantes -procedentes de Brunei, Camboya, Indo-nesia, Laos, Malasia, Myanmar, Filipinas, Singapur y Tailandia- el tercero más poblado y la sexta eco-nomía más grande del mundo. La región ya venía haciéndose un pequeño hueco en el radar de los inversores en base a unas previsiones de crecimien-to fundamentadas en una demografía favorable, unos recursos naturales y ubicación estratégicos, así como la mejora de la productividad y la relativa estabilidad macroeconómica. Pese a que la irrup-ción del Covid-19 hizo saltar por los aires las esti-maciones y las ganancias en bolsa -el FTSE ASEAN 40, que aglutina a las 40 mayores acciones de Indonesia, Filipinas, Singapur, Malasia y Tailandia cae en 2020 un 27%-, la mitad del planeta se ha visto obligada a con-finarse y a adaptar nuevos hábitos de con-sumo, como comprar en línea o trabajar en remoto.

“La narración hasta ahora ha sido prin-cipalmente sobre el ascenso tecnológi-co de China, los gigantes estadouniden-ses de software y hardware, y las potencias emergentes en mercados como Corea, Ale-mania o Taiwán. Pero la transformación de una región ha sido ignorada en gran medida, y tiene un gran potencial: Asean”, sostienen desde UBS. Desde el banco suizo opinan que “al igual que el SARS proporcionó un impulso inespera-

do al comercio electrónico en China, creemos que el brote actual de Covid-19 acelerará el auge de la nueva economía de la Asean”. Estos expertos apo-yan sus argumentos en un estudio global de Glo-balWebIndex, en el que se refleja el cambio en las preferencias del consumidor, y que combinados con los ingresos y los niveles de penetración serán “cata-lizadores que desbloquearán el potencial de merca-do de la nueva economía”, justifican.

Cómo beneficiarse Los analistas recomiendan que para beneficiarse de las oportunidades de crecimiento que ofrece la Asean

es necesario que exista una combinación de empresas con una fuerte exposición a los temas

anteriores y gigantes mundiales con lideraz-go tecnológico. Según los cálculos de UBS, la región ha dado lugar a 14 unicornios (fir-mas que obtienen un valor superior a los 1.000 millones de dólares en su etapa ini-cial), algunos de ellos cotizados, con una valoración conjunta de 76.000 millones de dólares. Aunque aún es incipiente en comparación con EEUU (630.000 millo-nes de dólares) y China (435.000 millo-nes), “creemos que el mercado está listo para el despegue”, señala la firma suiza.

Álex Tedder, responsable de renta variable global de Schroders, ve interesantes opor-

tunidades en tendencias que ya estaban pre-sentes, ya que a los procesos de automatiza-ción se sumará la Inteligencia Artificial y el

Inversión a fondoelEconomista.es

29

Otros mercados

sector de la salud también será muy diferente. “Estas tecnologías favorecen la inversión en lo que deno-minamos crecimiento no anticipado, que es un cre-cimiento que no ha sido reconocido por el merca-do, pero que tiene implicaciones a largo plazo”, añade.

“Sin embargo, a pesar de todo esto, los inversores mundiales mantienen una media del 7% de infra-ponderación de la cartera en Asia, más que en nin-gún otro momento de la historia reciente, según EPFR Global, que encuesta a gestores de 1,7 billo-nes de dólares en fondos de renta variable mundial”, señala Álvaro Antón Luna, country head de Aberdeen Standard Investments para Iberia. “Las valoracio-nes poco exigentes son por sí solas un punto de entrada convincente para los inversores a largo plazo en Asia, habida cuenta de los factores antes men-cionados”, argumenta el experto, quien considera que las oportunidades están ahí para los inversores centrados en la calidad.

Ventajas frente a Occidente... pero cautela Madeleine Kuang, gestora del fondo que Fidelity tiene en la región, opina que la inversión en Asean ofrece una oportunidad en términos relativos fren-te a Occidente como consecuencia de la crisis sani-taria. “Al contrario que en muchos mercados desa-rrollados, especialmente en Europa, estos países han entrado en esta crisis con saldos fiscales rela-tivamente saludables y un buen colchón monetario en términos históricos”. Con todo, Kuang muestra prudencia hasta que no se conozca el nivel de acti-vidad económica que podrá prevalecer en esta nueva normalidad mientras se logra el control total del virus. “La capacidad de cada país para lidiar con el virus (infraestructura médicas, recursos para testar y rastrear) será crucial”. Y cualquier segunda ola de Covid-19 podría generar una volatilidad adicional en los mercados”, recuerda la gestora.

También opina en esta línea Angelo Corbetta, direc-tor de renta variable Asia en Amundi, que también cuenta con un fondo en la región y prefiere mirar la casuística de cada país. “Aunque, por un lado, las valoraciones se acercan a niveles interesantes en Indonesia y Filipinas, creemos que la situación de emergencia provocada por el Covid-19 no está com-pletamente bajo control en estos dos países. Los bloqueos siguen vigentes y las medidas económi-cas y fiscales no son suficientes para respaldar estas economías hasta que la situación del virus vuelva a estar bajo control”, señala. Por otro lado, Corbet-ta recuerda que en Singapur, a pesar de ser el mer-cado de mayor calidad de la región por sus grandes compañías, “el panorama solo puede mejorar una vez que la situación global comience a mejorar”.

Un pequeño mercado que le gusta es Vietnam, al beneficiarse de posibles reubicaciones de cadenas de suministro fuera de China a medida que la gue-rra comercial con EEUU persiste y se intensifica.

12.000

11.000

10.000

9.000

8.000

7.000

6.000

Cómo invertir en la región vía fondos

Evolución del índice FTSE ASEAN* 40 en el año (puntos)

Fuente: Bloomberg y Morningstar. (*) Asociación de Naciones del Sudeste Asiático. (**) Datos a 27 de mayo.

elEconomista

ENERO FEBRERO MARZO ABRIL MAYO

8.047,95**

Fondos de RV Asean a la venta en España en euros y dólares más rentables a 3 años

-20,68

-3,46

0

JPM ASEAN Equity X (dist) USD

RENT. 2020 (%)

RENT. ANUALIZADA A 3 AÑOS (%)

COMISIÓN MÁXIMA DE GESTIÓN (%)

ESTRELLAS MORNINGSTAR

GESTORA

-25,08

-9,79

0,9

Amundi Fds Equity ASEAN R USD C

RENT. 2020 (%)

RENT. ANUALIZADA A 3 AÑOS (%)

COMISIÓN MÁXIMA DE GESTIÓN (%)

ESTRELLAS MORNINGSTAR

GESTORA

-14,82

-0,43

0,75

Invesco ASEAN Equity Z USD AD

RENT. 2020 (%)

RENT. ANUALIZADA A 3 AÑOS (%)

COMISIÓN MÁXIMA DE GESTIÓN (%)

ESTRELLAS MORNINGSTAR

GESTORA

-16,68

-0,17

0,75

Barings ASEAN Frontiers I EUR Acc

RENT. 2020 (%)

RENT. ANUALIZADA A 3 AÑOS (%)

COMISIÓN MÁXIMA DE GESTIÓN (%)

ESTRELLAS MORNINGSTAR

GESTORA

“Desafortunadamente, la bolsa de Vietnam es una de las menos líquidas de la región”, señala.

Aunque las rentabilidades pasadas no han sido muy abultadas, para el inversor interesado en el poten-cial de la renta variable de la región hay disponibles

varios vehículos a la venta en España en euros, dóla-res y libras esterlinas, según Morningstar. Los que mejor lo hacen a 3 años, en dólares, son el JPM ASEAN Equity X (dist) USD, el Amundi Fds Equity ASEAN R USD C y el Invesco ASEAN Equity Z USD AD y en euros, el Barings ASEAN Frontiers I EUR Acc.

Es la valoración conjunta, en millones de dólares, de los 14 unicornios de Asean76.000

Inversión a fondoelEconomista.es

30

Divisas

El yen es la divisa más alcista del coronavirus..., y aún tiene recorrido

Inversión a fondoelEconomista.es

30

La divisa nipona sigue al alza a pesar del claro crecimiento del apetito por el riesgo, y los expertos todavía esperan que se siga revalorizando en los próximos meses Fernando S. Monreal . Fotos: iStock

S i hay una moneda que ha ganado fortaleza con la crisis desatada por la propagación del coronavirus, esa es la japonesa. El yen es la

única de las grandes divisas del planeta que se reva-loriza frente a sus diez cruces más negociados del mundo desde que comenzó la crisis del Covid 19 en el mundo occidental a mediados de febrero.

Desde entonces han transcurrido más de tres meses en los que ninguna divisa ha conseguido hacer som-bra a una referencia que cotiza cerca de máximos del año frente al dólar y al euro (a poco más de un 3% en el caso de la divisa europea). De hecho, nin-

guna moneda que se cruce frente al yen ha vuelto a recuperar los niveles previos a la propagación del Covid 19 en el mundo occidental.

“El yen sigue al alza a pesar del claro crecimiento del apetito por el riesgo, que ha favorecido el repunte de las bolsas”, afirman en su informe mensual de divi-sas los analistas de Lombard Oddier. Y es que, tal y como aseguran desde la firma suiza, ni siquiera el rebote desde mínimos de los principales selectivos de Europa y EEUU -en Wall Street, el Nasdaq ya regis-tra un alza del 35% desde mínimos y está a menos de un 5% de sus máximos históricos- ha trastoca-

Inversión a fondoelEconomista.es

31

Divisas

do la trayectoria alcista de la divisa nipona. Ni se espera que lo haga en el más inmediato corto plazo.

“Esperamos un yen más fuerte, incluso frente al dólar, gracias al petróleo a la baja, la menor activi-dad en materia de fusiones y adquisiciones y la caída del coste de las coberturas del dólar”, aseguran desde Bank of America. E igual opinan en Lombard Odier, donde fían gran parte de sus posibilidades alcistas en los próximos meses a que se cumpla la condi-

ción de que el dólar se mantenga bajo, algo que, a tenor de las cada vez mayores posibilidades de que la Fed aplique tipos negativos, no parece muy difí-cil. Y es que la política expansiva del Banco Central estadounidense favorece este movimiento a la baja de la moneda norteamericana

La influencia del bono de EEUU Desde la entidad helvética aseguran que la caída en las rentabilidades que ofrece el bono a 10 años esta-dounidense está poniendo una enorme presión en el diferencial entre el rendimiento del papel norte-

americano y el japonés a 10 años (la prima de ries-go de Japón frente a Estados Unidos), cuya evolu-ción suele ir muy ligada al comportamiento del dólar/yen.

También aluden al “restablecimiento de los índices de cobertura en materia de divisas de los inverso-res japoneses”, algo que debería pesar en el dólar/yen a la baja. No en vano, como los costes de cobertu-ra frente al dólar se han derrumbado, el incentivo para cubrir la deuda externa ha aumentado de mane-ra proporcional.

Todos estos actores empujan hacia arriba al yen, frente a las divisas más negociadas del planeta. De hecho, la media de firmas de inversión recogida por la agencia de información económica Bloomberg también confía en la apreciación del yen que de cara a los siguientes trimestres y, sobre todo, de cara a 2021

En todo ello mucho tendrá que ver la actuación del Banco de Japón. La entidad central del país, procli-ve a las políticas ultraexpansivas que no han bene-ficiado más alzas en el yen, empieza ver cómo en su seno crecen cada vez más las voces discordan-tes sobre las políticas que ahonden en los tipos nega-tivos dados “los efectos adversos que estos tienen en el sistema financiero”, apuntan los analistas, algo que podría tener efectos alcistas en su divisa.

Todavía hay posibilidades de ver un ‘doble samurai’

Transcurridos más de tres meses desde que empezó la crisis desata-da por la rápida propa-gación del Covid-19 en los principales países del planeta, en el merca-do no se descarta la hipótesis de que se vea la conocida como figura del doble samurai que implica, además de una revalorización del yen, un alza en el mercado de renta variable japo-nés.

El Nikkei repunta un 30% desde los mínimos que marcó a mediados de marzo. De hecho, es uno de los índices que han cosechado un mejor comportamiento en los últimos tres meses junto con los selectivos tecnológicos estadouni-denses (el indicador japonés está ya a menos de un 10% de alcanzar los niveles de enero) a pesar del lastre que pueda llegar a supo-ner una divisa al alza en unas empresas mayori-tariamente exportado-ras como lo son las niponas.

De conseguirlo, se daría continuidad a un movi-miento que se ha repeti-do con asiduidad en el último lustro. Y es que el yen japonés se ha revalorizado frente al euro en cinco de los últi-mos seis ejercicios, según los datos recogi-dos desde Bloomberg, mientras que el Nikkei ha registrado alzas en cinco de los últimos siete años.

Crecen las voces discordantes en el BoJ sobre las políticas que ahonden en los tipos negativos

El yen saca músculo Evolución del yen/euro en 2020 (euros por yen)

¿Cuánto se deprecian frente al yen las divisas más importantes en la crisis del coronavirus? (%)

CORONANORUEGA

Fuente: Bloomberg. elEconomista

FRANCOSUIZO

CORONADANESA

EURO DÓLAREEUU

CORONASUECA

DÓLARAUSTRALIANO

LIBRAESTERLINA

DÓLAR CANADIENSE

DÓLARNEOCELANDÉS

0,87

0,86

0,85

0,84

0,83

0,82

-7,66

ENERO FEBRERO MARZO ABRIL MAYO

-0,21 -0,34 -0,40 -0,42-2,12 -2,60

-4,99-5,79

-7,12

0,843

Inversión a fondoelEconomista.es

32

El Ascensor

Las megatendencias, y en particular la tecnolo-gía y la inteligencia artificial están detrás del

buen comportamiento de los fondos que más se han revalorizado en mayo, que lo han hecho a ritmos de doble dígito. Han bebido de valores como Nvidia (que se anotaba un 16% hasta el día 26, fecha a la que está calculada la rentabi-

lidad de estos fondos), Uber, que rondaba el 17%, o Alteryx, que se disparaba un 28%.

19,5%

Morgan Stanley Investment Funds - Global Endurance Fund I USD Acc

Con el índice MSCI All Country World Index como referencia, el Morgan Stanley Investment Funds - Global Endurance Fund I USD Acc se sitúa como el más rentable del mes de mayo, con datos de Morningstar hasta el día 26. Este vehículo tiene un corto recorrido, ya que se creó en agosto de 2019.

17,2%

Echiquier Artificial Intelligence K EUR

16,6%

MS INVF US Growth IH

El tesoro de los inversores

Entre las principales posiciones de este fondo de renta variable de La Financière de L’Échiquier encontramos nombres como Nvidia, Alteryx, ServiceNow, Twillio u Octa. Más del 70% de su inversión la destina actualmen-te a compañías estadounidenses, aunque reserva un 15% al Asia emergente.

La tecnología está detrás del buen comportamiento de este fondo de Morgan Stanley, con 14 años de vida y que destina casi todo su patrimonio a la bolsa estadounidense. Sus participaciones más relevantes las tiene en Shopify, Amazon, Veeva Systems, DexCom y Uber Technologies.

-11,2%

Mirae Asset India Sector Leader Eq I EUR

Con solo tres años de vida, el Mirae Asset India Sector Leader Eq I EUR ya ha vivido un ejercicio histórico, por lo negativo. Con el 100% de su patrimonio invertido en compañías cotizadas del Asia emergente (y, particular-mente, de India), es el que más sufre en mayo, con datos de Morningstar hasta el día 26.

-10,2%

BGF India C2

El BlackRock Global Funds - India Fund C2 se deja en lo que llevamos de año más de un 29%, y en el mes de mayo algo más del 10%, con datos hasta el día 26. Se trata de un vehículo con más de 15 años de existencia que tiene como benchmark al índice MSCI India GR USD.

-9,4%

Kotak India Growth A GBP Inc