keynes vs IS-LM

30

3.1 Economía Keynesiana: La Teoría General 3.1.1 El desempleo y sus determinantes La historia reciente del capitalismo, de los años 30, lo lleva a Keynes interrogarse si el empleo total es una situación normal, o en su defecto la existencia de desempleo se presenta como una constante. Aquí se dividen las aguas, por un lado la teoría (neo)clásica arguye que la situación estable es la existencia de empleo total, la mano invisible del laissez faire permite que las fuerzas se igualen a través de los movimientos de precios. Permitiendo considerar que la situación normal en la economía es un equilibrio estable de empleo total. Por lo tanto acepta la máxima que toda oferta crea su propia demanda. La ley de Say significa que el gasto siempre será suficiente para mantener el empleo total, toda renta se gasta automáticamente a un ritmo que mantendrá empleado a todos los medios de producción. Pero Keynes rompe con la ley de Say, y por lo tanto, la existencia de pleno empleo es más un caso especial que general: “ Más aún, las características del caso especial supuesto por la teoría clásica no son las de la sociedad económica en que hoy vivimos, razón por la que sus enseñanzas engañan y son desastrosas si intentamos aplicarlas a los hechos reales” (Keynes, cap. 1). El paro es una categoría habitué en la historia del capitalismo, en consecuencia, una teoría general es aquella que admite esta situación. Presentemos la situación de Grecia para comprender por qué existe paro. Gráfico 1

-

Upload

gustavo-garcia -

Category

Documents

-

view

230 -

download

1

description

keynes, teoría general

Transcript of keynes vs IS-LM

3.1 Economía Keynesiana: La Teoría General

3.1.1 El desempleo y sus determinantes

La historia reciente del capitalismo, de los años 30, lo lleva a Keynes interrogarse si el empleo total es una situación normal, o en su defecto la existencia de desempleo se presenta como una constante. Aquí se dividen las aguas, por un lado la teoría (neo)clásica arguye que la situación estable es la existencia de empleo total, la mano invisible del laissez faire permite que las fuerzas se igualen a través de los movimientos de precios. Permitiendo considerar que la situación normal en la economía es un equilibrio estable de empleo total. Por lo tanto acepta la máxima que toda oferta crea su propia demanda. La ley de Say significa que el gasto siempre será suficiente para mantener el empleo total, toda renta se gasta automáticamente a un ritmo que mantendrá empleado a todos los medios de producción.

Pero Keynes rompe con la ley de Say, y por lo tanto, la existencia de pleno empleo es más un caso especial que general: “Más aún, las características del caso especial supuesto por la teoría clásica no son las de la sociedad económica en que hoy vivimos, razón por la que sus enseñanzas engañan y son desastrosas si intentamos aplicarlas a los hechos reales” (Keynes, cap. 1). El paro es una categoría habitué en la historia del capitalismo, en consecuencia, una teoría general es aquella que admite esta situación.

Presentemos la situación de Grecia para comprender por qué existe paro.

Gráfico 1

Fuente: elaboración propia en base a OCDE

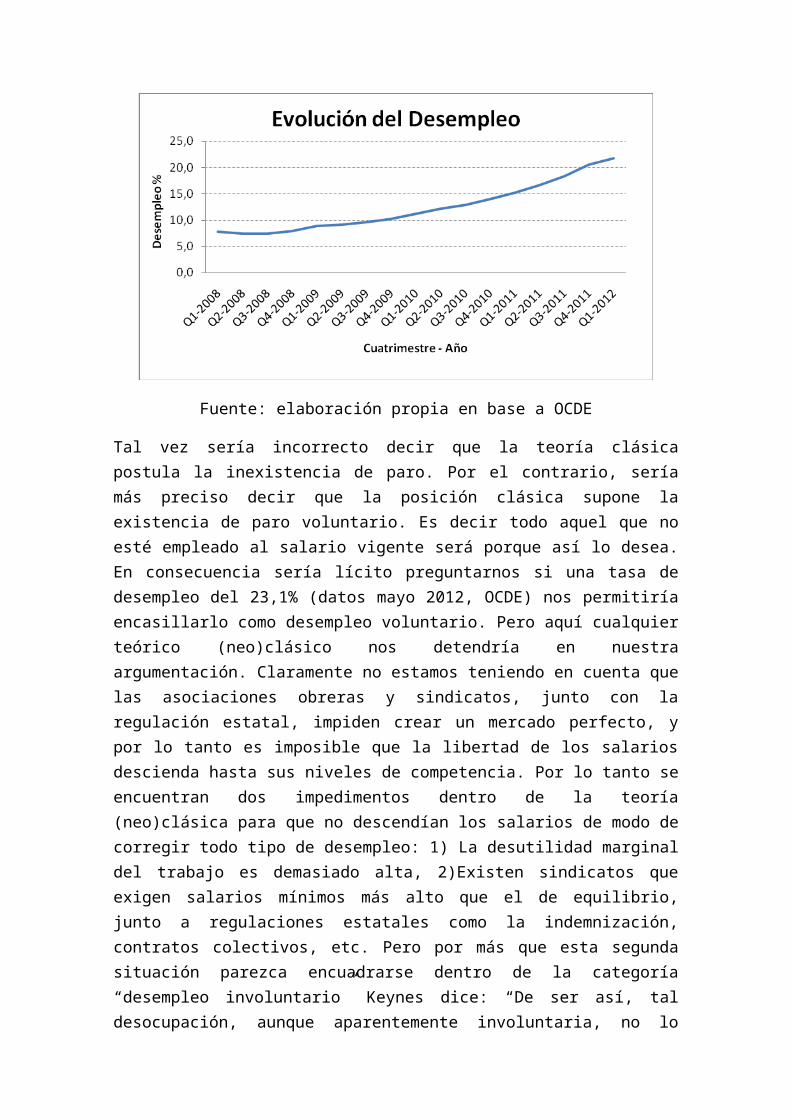

Tal vez sería incorrecto decir que la teoría clásica postula la inexistencia de paro. Por el contrario, sería más preciso decir que la posición clásica supone la existencia de paro voluntario. Es decir todo aquel que no esté empleado al salario vigente será porque así lo desea. En consecuencia sería lícito preguntarnos si una tasa de desempleo del 23,1%

(datos mayo 2012, OCDE) nos permitiría encasillarlo como desempleo voluntario. Pero aquí cualquier teórico (neo)clásico nos detendría en nuestra argumentación. Claramente no estamos teniendo en cuenta que las asociaciones obreras y sindicatos, junto con la regulación estatal, impiden crear un mercado perfecto, y por lo tanto es imposible que la libertad de los salarios descienda hasta sus niveles de competencia. Por lo tanto se encuentran dos impedimentos dentro de la teoría (neo)clásica para que no descendían los salarios de modo de corregir todo tipo de desempleo: 1) La desutilidad marginal del trabajo es demasiado alta, 2)Existen sindicatos que exigen salarios mínimos más alto que el de equilibrio, junto a regulaciones estatales como la indemnización, contratos colectivos, etc. Pero por más que esta segunda situación parezca encuadrarse dentro de la categoría “desempleo involuntario” Keynes dice: “De ser así, tal desocupación, aunque aparentemente involuntaria, no lo sería en sentido estricto, y debería incluirse en la clase de la desocupación `voluntaria´, causada por los efectos de la contratación colectiva, etc” (Keynes, cap 2 sección II).

Estas dos concepciones (neo)clásicas de desempleo implican que el paro desaparece si los trabajadores aceptan tipos de salario suficientemente bajos ya que “la falta de ocupación que caracteriza una depresión se debe a la negativa de los obreros a aceptar una rebaja en el salario nominal”(Keynes, cap 2, sección II). Por lo tanto Keynes “(…) objeta el mercado de trabajo -a través de una crítica empírica1 y otra teórica de la curva de oferta-. Concluye así que el `segundo postulado´ [la igualdad entre la utilidad del salario con la desutilidad del trabajo] de la teoría clásica de la ocupación no desempeña papel alguno en la determinación del empleo ni en la determinación del salario (ya sea real o nominal)” (Kicillof, pag 49). A lo que Keynes agrega: “Estas dos clases de desocupación son inteligibles, [en consecuencia] los postulados clásicos no admiten la posibilidad de una tercera, que definiré como `involuntaria´”. Por lo tanto, desde la óptica keynesiana podríamos comprender que el paro en Grecia se puede categorizar como desempleo involuntario.

Ahora bien tendríamos que contestar por qué aumenta el desempleo en Grecia: desde una concepción (neo)clásica el paro aumenta sólo si el salario real se encuentra en aumento. Sea por cambios en la demanda y/o oferta del mercado de trabajo neoclásico, o por un aumento en el salario mínimo.

1 “Son amplias las variaciones que sufre el volumen de ocupación sin que haya ningún cambio aparente en las exigencias mínimas reales de los obreros ni en su productividad. Los obreros no son -ni mucho menos- más obstinados en la depresión que en el auge, ni flaquea su productividad física. Estos hemos de la. experiencia son, prima facie, un motivo para poner en tela de juicio la propiedad del análisis clásico” (Keynes, cap 2, sección II).

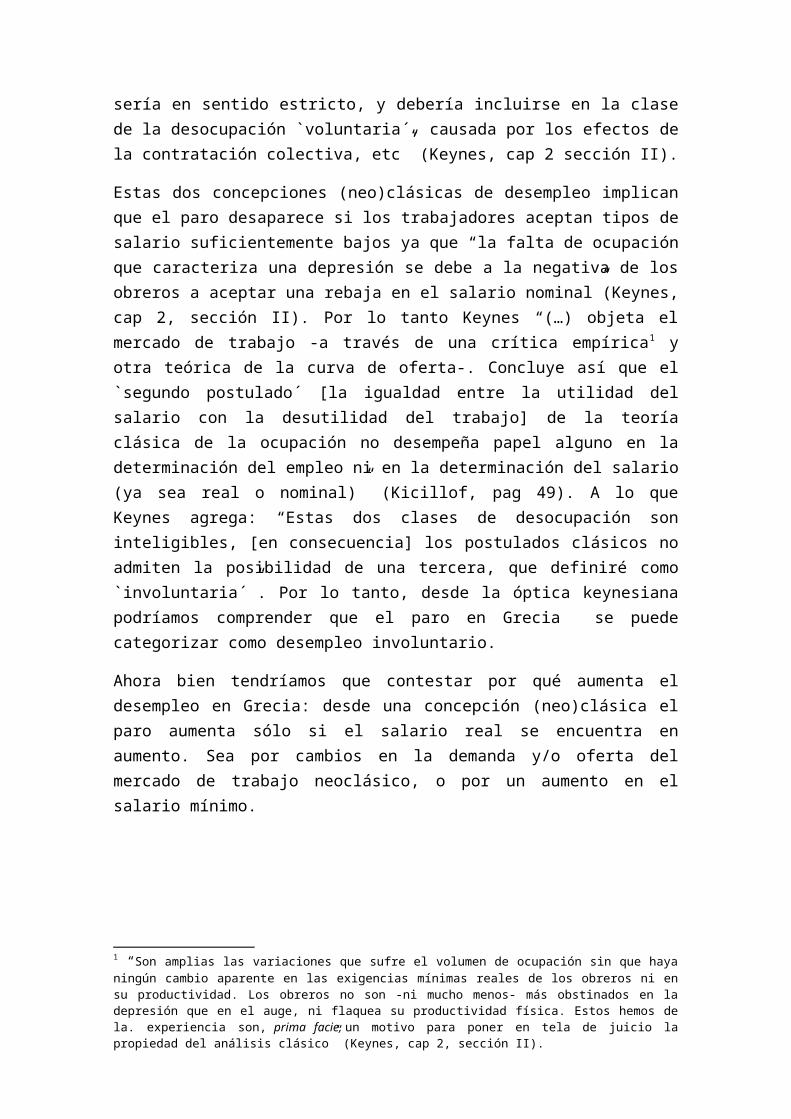

Gráfico 2

Fuente: Elaboración propia en base a Eurostat

Gráfico 3

Fuente: Elaboración propia en base a Eurostat

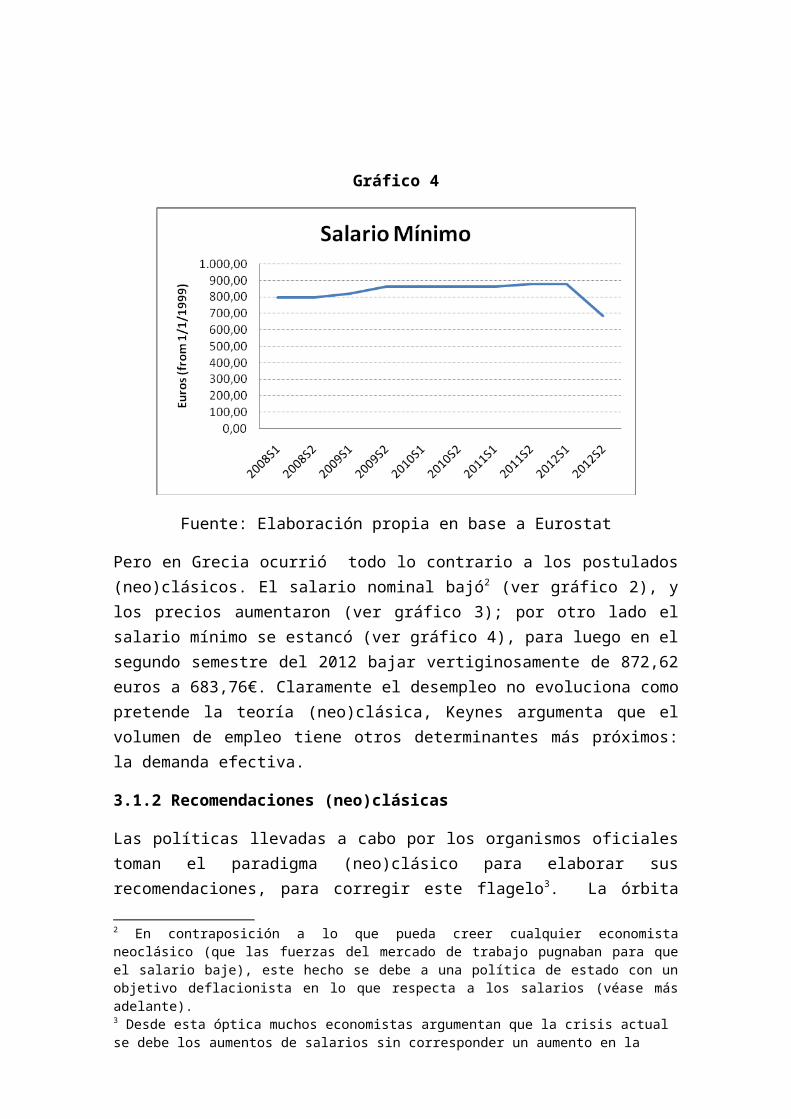

Gráfico 4

Fuente: Elaboración propia en base a Eurostat

Pero en Grecia ocurrió todo lo contrario a los postulados (neo)clásicos. El salario nominal bajó2 (ver gráfico 2), y los precios aumentaron (ver gráfico 3); por otro lado el salario mínimo se estancó (ver gráfico 4), para luego en el segundo semestre del 2012 bajar vertiginosamente de 872,62 euros a 683,76€. Claramente el desempleo no evoluciona como pretende la teoría (neo)clásica, Keynes argumenta que el volumen de empleo tiene otros determinantes más próximos: la demanda efectiva.

3.1.2 Recomendaciones (neo)clásicas

Las políticas llevadas a cabo por los organismos oficiales toman el paradigma (neo)clásico para elaborar sus recomendaciones, para corregir este flagelo3. La órbita (neo)clásica “(…) domina el pensamiento económico, tanto práctico como teórico, de los académicos y gobernantes de esta generación igual que lo ha dominado durante los últimos cien años” (Keynes, cap 1).

En consecuencia, no es sorprendente leer desde el establishment que “El Banco Central Europeo (BCE) ha recomendado a los países que están sufriendo altas tasas de paro por los recortes en su gasto público una batería de medidas estructurales que incluye reducir más los salarios y las indemnizaciones por despido. La entidad presidida por Mario Draghi también ha aplaudido la reforma laboral española, llegando a afirmar que `si se hubiera aplicado años antes´ habría reducido la destrucción de empleo (…) el banco emisor sugiere medidas como `reducir el salario mínimo´, `relajar las leyes de protección laboral´, `permitir la negociación salarial a nivel de empresa´ y `abolir la

2 En contraposición a lo que pueda creer cualquier economista neoclásico (que las fuerzas del mercado de trabajo pugnaban para que el salario baje), este hecho se debe a una política de estado con un objetivo deflacionista en lo que respecta a los salarios (véase más adelante). 3 Desde esta óptica muchos economistas argumentan que la crisis actual se debe los aumentos de salarios sin corresponder un aumento en la productividad..

interrelación entre salarios e inflación´” (El País, 9/08/2012). Desde esta órbita “Los gobiernos decidieron ponerse de acuerdo para llevar a cabo, a escala europea, una política común de regresión salarial. El `Pacto Euro Plus´, aprobado en marzo de 2011, acelera la desintegración de los modelos de negociación colectiva” (Le monde diplomatique, enero 2012). “La troika [compuesta por el Fondo Monetario Internacional (FMI), la Comisión Europea (CE) y el Banco Central Europeo (BCE)] planteó hoy la eliminación de las dos pagas extra anuales en el sector privado (…) La troika ` subrayó´ la necesidad de disminuir el salario mínimo `a los niveles de España y Portugal´, `exigió la abolición de las pagas extra´ y `más flexibilidad en el mercado laboral´, explicó la fuente” (intereconomia.com, La troika exige a Grecia, bajar salarios, ahorrar en sanidad y abaratar el despido). La troika no solo se queda con estas recomendaciones sino que: “Entre las propuestas más polémicas se encuentra aumentar la semana laboral a seis días y reducir el descanso mínimo entre turnos de trabajo a once horas, además de eliminar las restricciones a los cambios de turno de mañana y de tarde según las necesidades del empresario, puntualiza el diario `Imerisia´. Igualmente, la troika exige reducir a la mitad la indemnización por despido y el plazo del que dispone el empresario para notificar la rescisión del contrato. También pretende que disminuya la contribución al Fondo de la Seguridad Social que pagan las empresas por cada empleado, a pesar del empeoramiento de la recaudación del Estado en este sentido”4 (ámbito.com, 3/09//2012).

3.2 La Demanda Efectiva

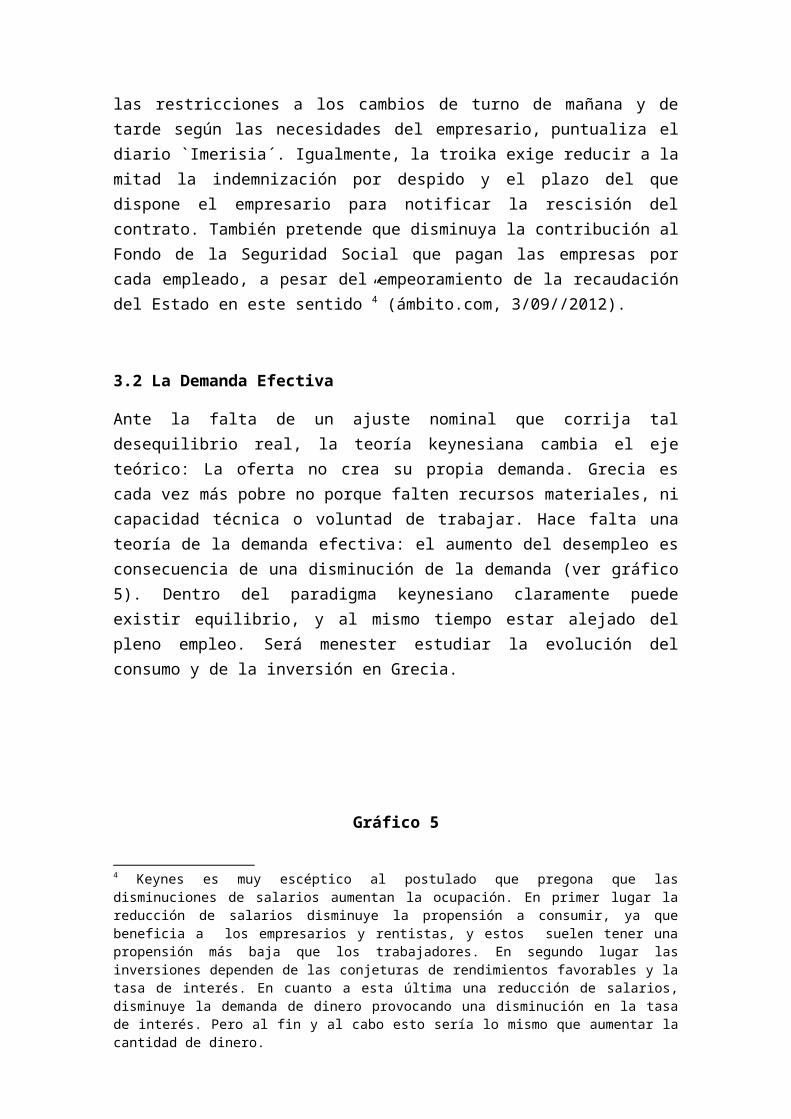

Ante la falta de un ajuste nominal que corrija tal desequilibrio real, la teoría keynesiana cambia el eje teórico: La oferta no crea su propia demanda. Grecia es cada vez más pobre no porque falten recursos materiales, ni capacidad técnica o voluntad de trabajar. Hace falta una teoría de la demanda efectiva: el aumento del desempleo es consecuencia de una disminución de la demanda (ver gráfico 5). Dentro del paradigma keynesiano claramente puede existir equilibrio, y al mismo tiempo estar alejado del pleno empleo. Será menester estudiar la evolución del consumo y de la inversión en Grecia.

4 Keynes es muy escéptico al postulado que pregona que las disminuciones de salarios aumentan la ocupación. En primer lugar la reducción de salarios disminuye la propensión a consumir, ya que beneficia a los empresarios y rentistas, y estos suelen tener una propensión más baja que los trabajadores. En segundo lugar las inversiones dependen de las conjeturas de rendimientos favorables y la tasa de interés. En cuanto a esta última una reducción de salarios, disminuye la demanda de dinero provocando una disminución en la tasa de interés. Pero al fin y al cabo esto sería lo mismo que aumentar la cantidad de dinero.

Gráfico 5

Fuente: Elaboración propia con datos de la OCDE

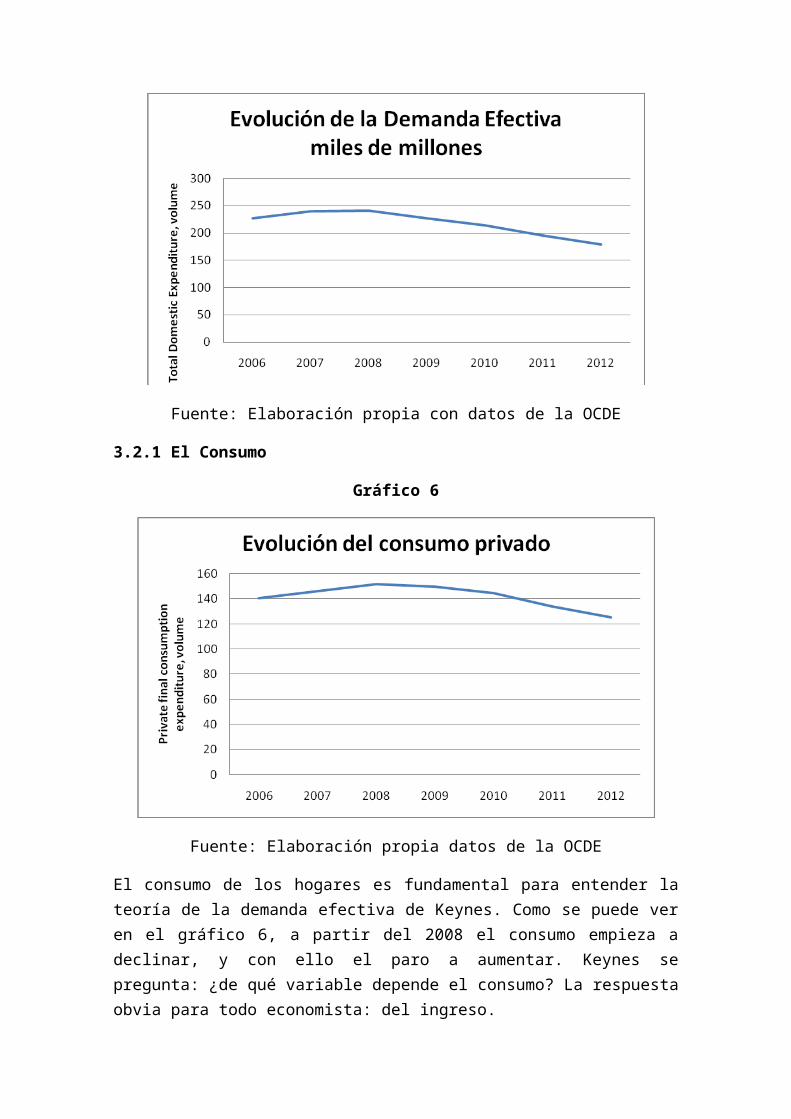

3.2.1 El Consumo

Gráfico 6

Fuente: Elaboración propia datos de la OCDE

El consumo de los hogares es fundamental para entender la teoría de la demanda efectiva de Keynes. Como se puede ver en el gráfico 6, a partir del 2008 el consumo empieza a declinar, y con ello el paro a aumentar. Keynes se pregunta: ¿de qué variable depende el consumo? La respuesta obvia para todo economista: del ingreso.

Siendo la función de consumo: C f(Yd) a cada nivel de renta existe un determinado nivel de consumo. Esto se debe a una ley psicológica fundamental que permite que

todo el ingreso no sea gastado en su totalidad. Se abre paso al concepto de la propensión a consumir.

La propensión a consumir depende de factores tanto objetivos como subjetivos. La curva de consumo es estable porque está determinada por características psicológicas de la naturaleza humana y por la estructura social general y las prácticas de la sociedad, y éstas no cambian fácilmente. Casos de alta propensión al consumo es favorable para el empleo porque origina disparidades relativamente pequeñas entre renta y consumo.

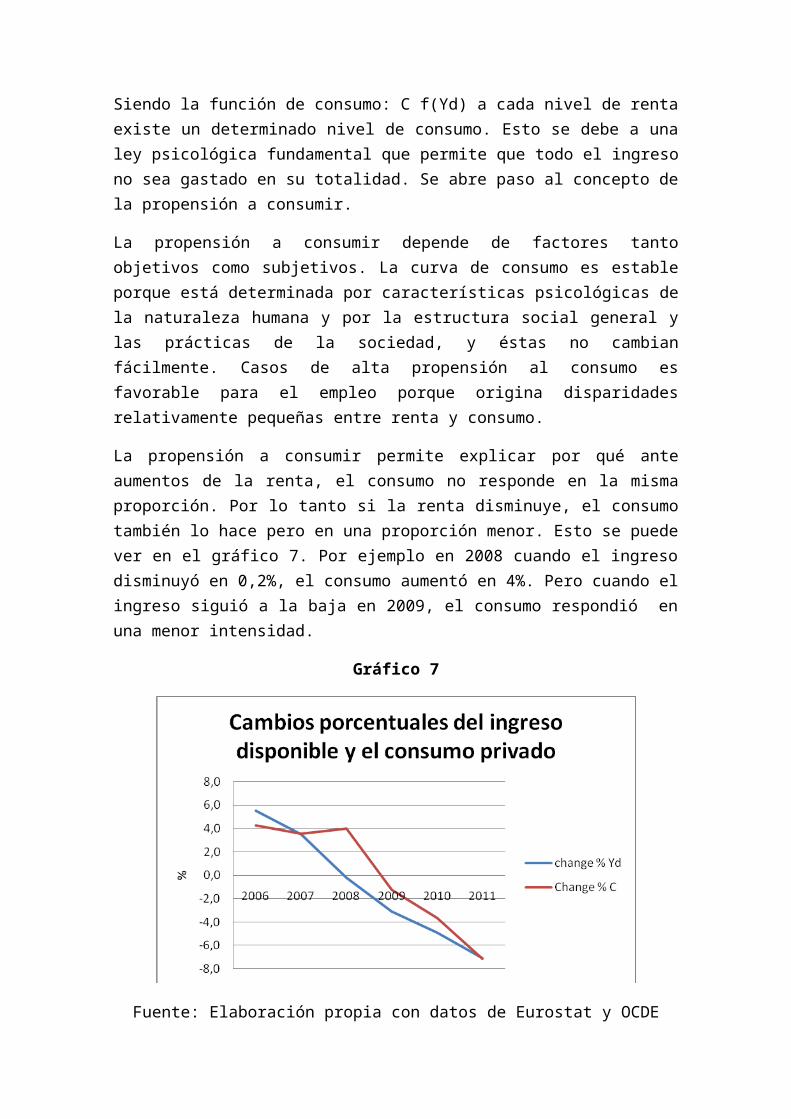

La propensión a consumir permite explicar por qué ante aumentos de la renta, el consumo no responde en la misma proporción. Por lo tanto si la renta disminuye, el consumo también lo hace pero en una proporción menor. Esto se puede ver en el gráfico 7. Por ejemplo en 2008 cuando el ingreso disminuyó en 0,2%, el consumo aumentó en 4%. Pero cuando el ingreso siguió a la baja en 2009, el consumo respondió en una menor intensidad.

Gráfico 7

Fuente: Elaboración propia con datos de Eurostat y OCDE

Esta última característica nos permite dilucidar que la propensión a consumir es menor a la unidad, de manera que en épocas de crisis, el consumo cae en menor proporción. Transformándose éste último, en un ancla que impide cambios bruscos en el volumen de producción y el nivel de empleo. Por supuesto el límite inferior en el cual puede caer el consumo será aquel en el cual la renta sea igual al consumo. Pero seguramente este nivel de renta es realmente muy bajo y socialmente insostenible.

De esta forma si el consumo es una variable que depende del nivel de ingreso, y este último del nivel de demanda, nos encontramos con una causación en doble sentido. Esto último permite dar funcionamiento al concepto del multiplicador. Por ende si la

renta aumenta por alguna razón, el consumo aumentará traccionando de nuevo a la primera tantas veces como la propensión a consumir lo permita.

Recapitulando, si sabemos que la demanda total determina el volumen de producción, y este a su vez el nivel de consumo, nos podríamos preguntar sobre la complejidad del sistema teórico, ya que aumentos en el ingreso sólo provocan aumentos menores de demanda de consumo. De este modo sólo las sociedades modernas tienen tamaño problema, ya que si ocurre un aumento en la renta, el consumo se encuentra a la saga de la misma. Es necesario cubrir un excedente que de otra forma provocaría descensos de producción hasta que el nivel de ingreso sea igual al consumo. Llegamos al punto que la teoría de la demanda efectiva sólo encuentra solución con una teoría de la inversión. Las variaciones de renta sólo tienen correlato con la explicación sobre los alicientes para la inversión.

3.2.2 La inversión

Gráfico 8

Fuente: Elaboración propia con datos de Eurostat

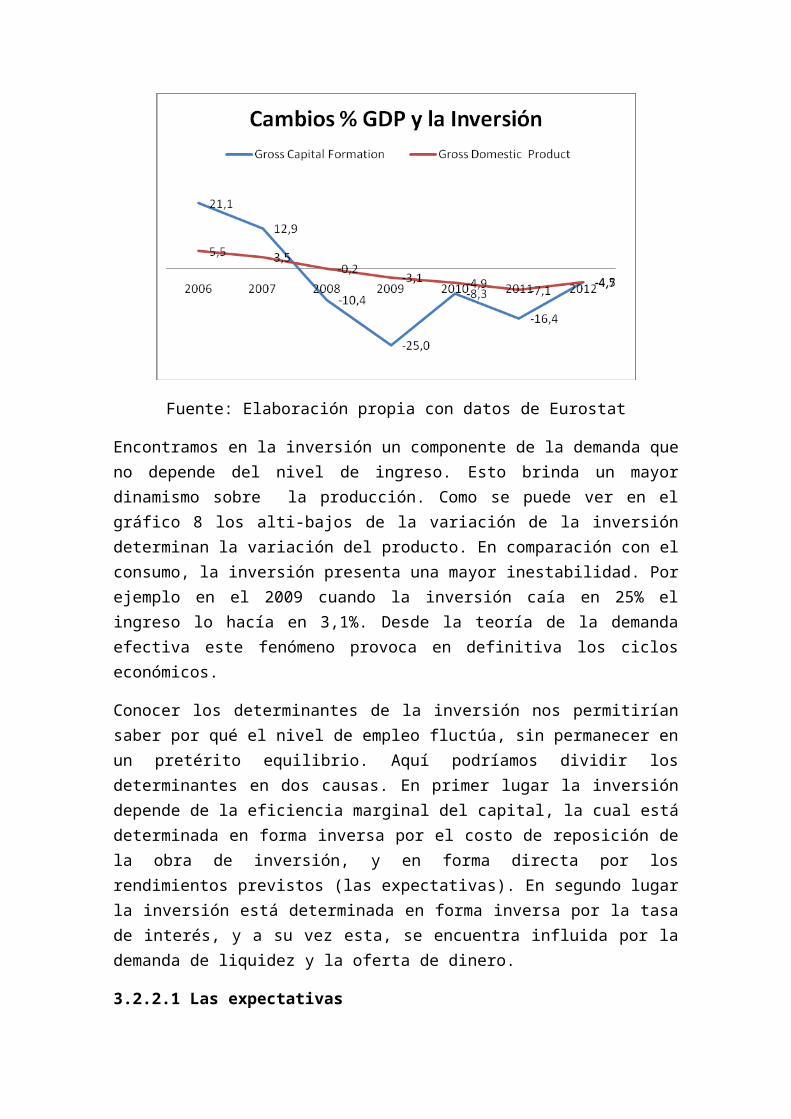

Encontramos en la inversión un componente de la demanda que no depende del nivel de ingreso. Esto brinda un mayor dinamismo sobre la producción. Como se puede ver en el gráfico 8 los alti-bajos de la variación de la inversión determinan la variación del producto. En comparación con el consumo, la inversión presenta una mayor inestabilidad. Por ejemplo en el 2009 cuando la inversión caía en 25% el ingreso lo hacía en 3,1%. Desde la teoría de la demanda efectiva este fenómeno provoca en definitiva los ciclos económicos.

Conocer los determinantes de la inversión nos permitirían saber por qué el nivel de empleo fluctúa, sin permanecer en un pretérito equilibrio. Aquí podríamos dividir los determinantes en dos causas. En primer lugar la inversión depende de la eficiencia

marginal del capital, la cual está determinada en forma inversa por el costo de reposición de la obra de inversión, y en forma directa por los rendimientos previstos (las expectativas). En segundo lugar la inversión está determinada en forma inversa por la tasa de interés, y a su vez esta, se encuentra influida por la demanda de liquidez y la oferta de dinero.

3.2.2.1 Las expectativas

El rendimiento previsto es el fenómeno psicológico que le da a la inversión su carácter inestable, ya que el costo de reposición es relativamente constante. En el paradigma keynesiano, en forma contrario a los postulados (neo)clásicos, la inversión se realiza teniendo total incertidumbre sobre el futuro. De esta forma la inversión depende de las expectativas irracionales, es decir sin un cálculo que comprueben su factibilidad cierta.

La causa de esta incertidumbre se debe a que la variación de la demanda del bien de consumo por el cual la inversión en maquinaria e instalaciones satisfará en un futuro, es totalmente imposible conocer. Los bienes de capital forman un eslabón entre el presente y el futuro.

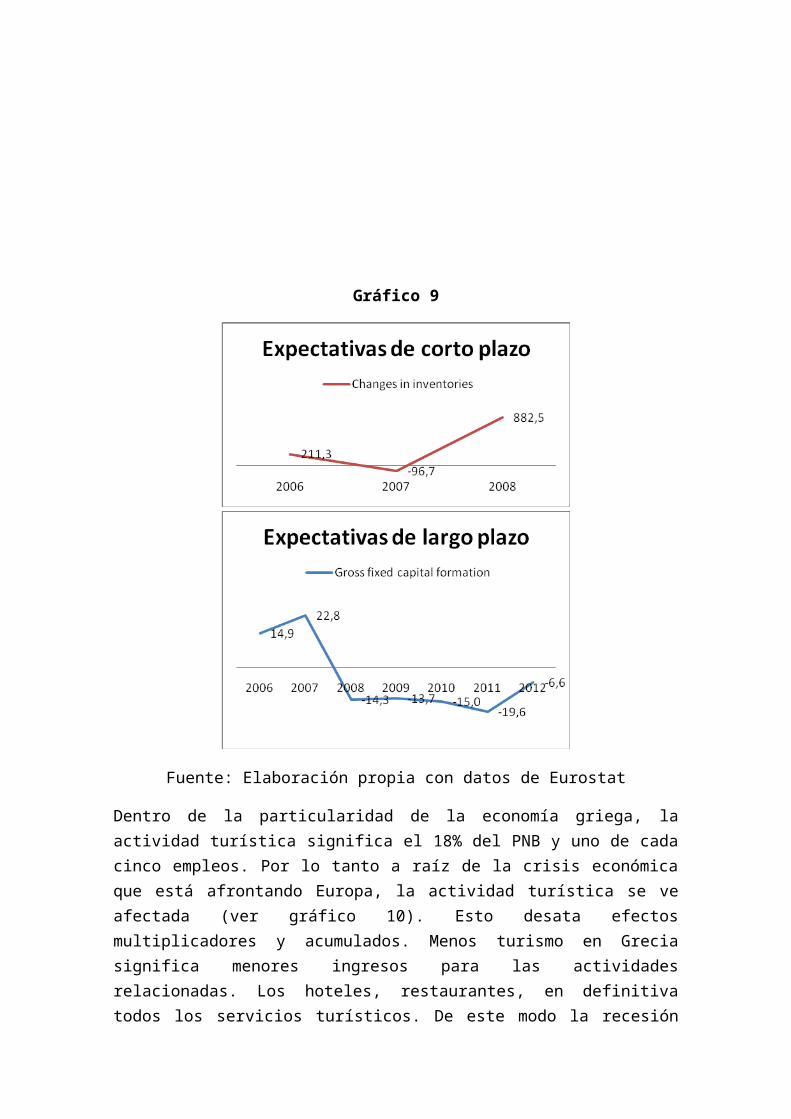

Las expectativas se pueden dividir en un periodo de corto y largo plazo. Para el corto plazo las expectativas gobiernan sobre los cambios de inventarios. Como puede verse en el gráfico 9, a pesar de la estrechez de la serie, los inventarios presentan una gran inestabilidad. Los resultados obtenidos en el pasado reciente son una guía relativamente segura para lo que sucederá en el futuro próximo. En el largo plazo también se presenta una gran inestabilidad, y estas se reflejan en la formación bruta de capital fijo. Los resultados de rendimientos que se preveen en términos de instalaciones y equipos durables, son verdaderamente inestable. Y en un contexto como el que está sufriendo Grecia, la confianza de recibir fructuosos beneficios se ven reducidas. Por eso desde el 2008 la formación bruta de capital fijo posee tasa negativas.

Gráfico 9

Fuente: Elaboración propia con datos de Eurostat

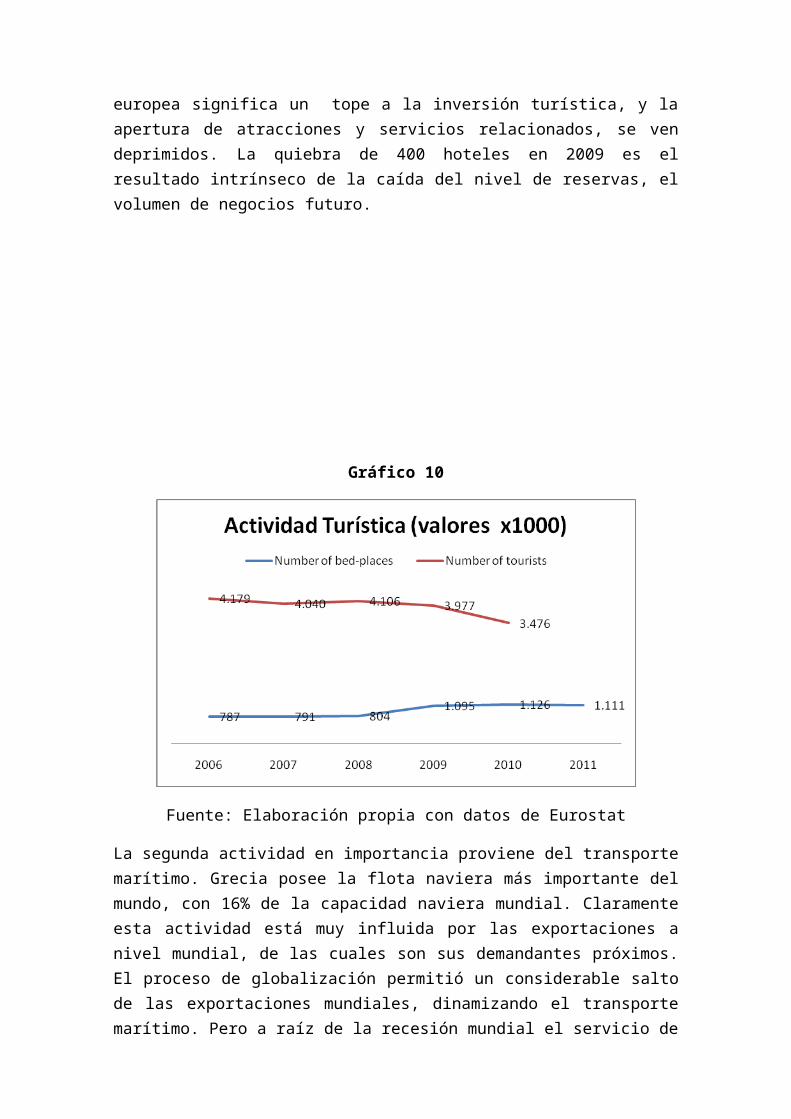

Dentro de la particularidad de la economía griega, la actividad turística significa el 18% del PNB y uno de cada cinco empleos. Por lo tanto a raíz de la crisis económica que está afrontando Europa, la actividad turística se ve afectada (ver gráfico 10). Esto desata efectos multiplicadores y acumulados. Menos turismo en Grecia significa menores ingresos para las actividades relacionadas. Los hoteles, restaurantes, en definitiva todos los servicios turísticos. De este modo la recesión europea significa un tope a la inversión turística, y la apertura de atracciones y servicios relacionados, se ven deprimidos. La quiebra de 400 hoteles en 2009 es el resultado intrínseco de la caída del nivel de reservas, el volumen de negocios futuro.

Gráfico 10

Fuente: Elaboración propia con datos de Eurostat

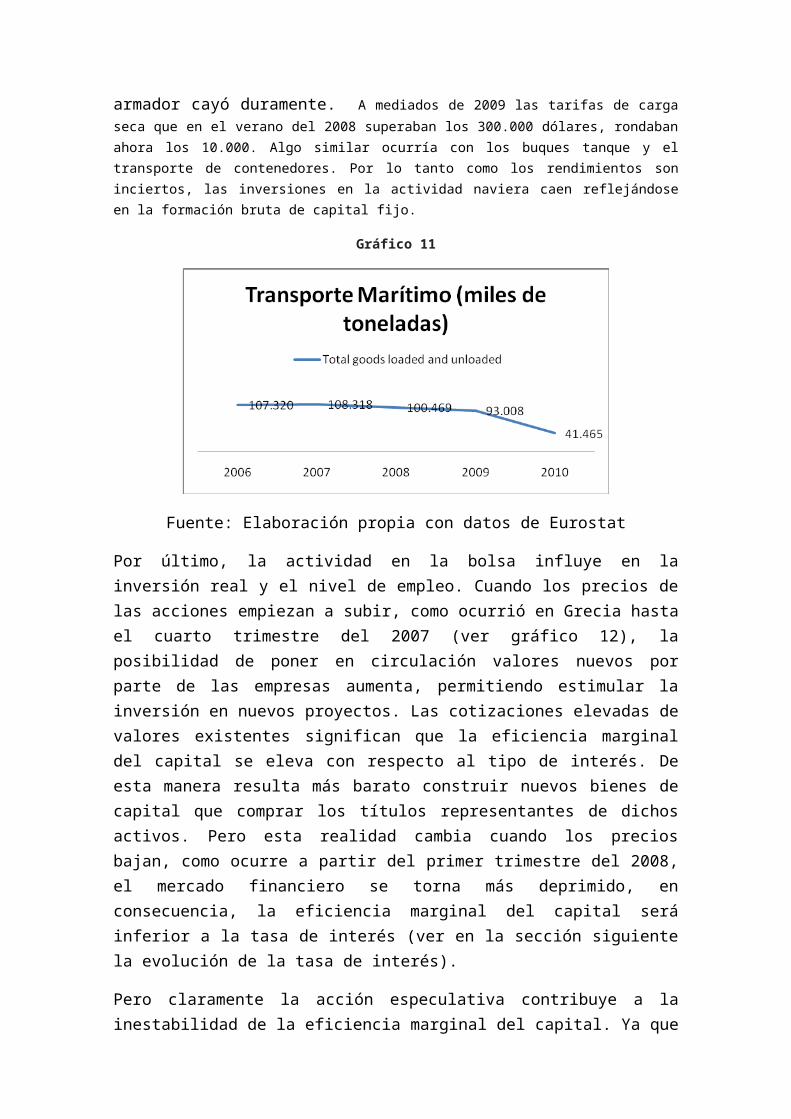

La segunda actividad en importancia proviene del transporte marítimo. Grecia posee la flota naviera más importante del mundo, con 16% de la capacidad naviera mundial. Claramente esta actividad está muy influida por las exportaciones a nivel mundial, de las cuales son sus demandantes próximos. El proceso de globalización permitió un considerable salto de las exportaciones mundiales, dinamizando el transporte marítimo. Pero a raíz de la recesión mundial el servicio de armador cayó duramente. A mediados de 2009 las tarifas de carga seca que en el verano del 2008 superaban los 300.000 dólares, rondaban ahora los 10.000. Algo similar ocurría con los buques tanque y el transporte de contenedores. Por lo tanto como los rendimientos son inciertos, las inversiones en la actividad naviera caen reflejándose en la formación bruta de capital fijo.

Gráfico 11

Fuente: Elaboración propia con datos de Eurostat

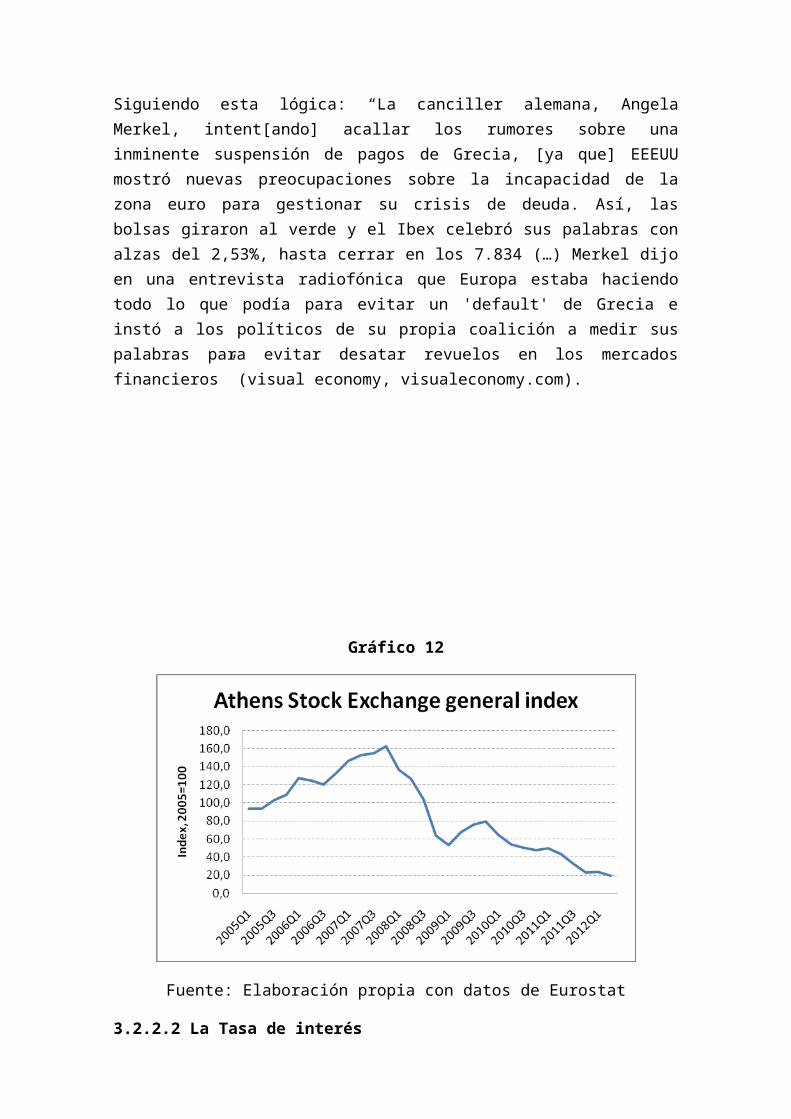

Por último, la actividad en la bolsa influye en la inversión real y el nivel de empleo. Cuando los precios de las acciones empiezan a subir, como ocurrió en Grecia hasta el cuarto trimestre del 2007 (ver gráfico 12), la posibilidad de poner en circulación valores nuevos por parte de las empresas aumenta, permitiendo estimular la inversión en nuevos proyectos. Las cotizaciones elevadas de valores existentes significan que la eficiencia marginal del capital se eleva con respecto al tipo de interés. De esta manera resulta más barato construir nuevos bienes de capital que comprar los títulos representantes de dichos activos. Pero esta realidad cambia cuando los precios bajan, como ocurre a partir del primer trimestre del 2008, el mercado financiero se torna más deprimido, en consecuencia, la eficiencia marginal del capital será inferior a la tasa de interés (ver en la sección siguiente la evolución de la tasa de interés).

Pero claramente la acción especulativa contribuye a la inestabilidad de la eficiencia marginal del capital. Ya que si la especulación se define como el intento de prever la psicología del mercado, y el espíritu de empresa como el intento de comprender el posible rendimiento de la inversión, en el periodo estudiado la tendencia a la especulación dominó sobre el espíritu de empresa.

En la vorágine especuladora, lo que piensan los individuos sobre el futuro de las inversiones poco interesa. Sino que para obtener beneficios en la bolsa, lo importante es lo que piensan los otros. Por consiguiente, el único riesgo de importancia radica en una variación de las noticias y los criterios de las masas inversoras, sobre el futuro próximo. Incluso por este velo de ignorancia sobre el futuro se tiene en cuenta las operaciones de los grandes inversionistas que utilizan técnicas profesionales, y por ende los demás aficionados en inversiones tratan de seguirlos.

Con la separación de la propiedad y la dirección en las empresas modernas, los individuos poseen total ignorancia sobre los rendimientos previstos a largo plazo. Y en lugar de estimar estos rendimientos se guían por predicciones de la psicología del mercado. Por lo tanto el mercado financiero de hoy no trata de especializarse en predecir el futuro de los rendimientos de las empresas, sino en dilucidar la voz

cantante sobre el parecer de las expectativas, dentro de los muros de la bolsa. “Los especuladores pueden no hacer daño cuando sólo son burbujas de una corriente firme de espíritu de empresa. Pero la situación es seria cuando la empresa se convierte en burbuja dentro de una vorágine de especulación. Cuando el desarrollo del capital de un país se convierte en subproducto de las actividades propias de un casino, es probable que cometido se realice mal”5.

Una contribución de importancia del mercado de valores es la facilidad con que el capital puede ser movilizado para el desarrollo de nueva riqueza productiva, pero tiene el gran inconveniente de la inestabilidad asociada que surge de una liquidez especulativa, que puede conducir a un colapso paralizador de la capacidad de producción. Desde este punto el deseo de liquidar por parte de los individuos, deprime la eficiencia marginal del capital, debilitando el aliciente para la inversión, e incrementando el paro.

Desde esta óptica, la burbuja inmobiliaria de EEUU se quiebra en agosto de 2007, esto trae aparejado la baja de las bolsas del resto del mundo. Lo cual se ve reflejado en Atenas en una caída en más de 100 puntos porcentuales del tercer trimestre del 2007 al primer trimestre de 2009. Estas depresiones psicológicas deprimen la eficiencia marginal del capital bajando la inversión en Grecia y aumentando el paro. Pero la historia no termina aquí. Si bien, del primer trimestre del 2009 al cuarto trimestre del mismo año existe un repunte de 20 puntos, el mismo vuelve a sufrir una caída en el primer trimestre del 2010. Esto se produce, en instancias posteriores a las elecciones presidenciales cuando Papandreu sacá a la luz la falsificación de las cuentas nacionales que estaba llevando a cabo el gobierno anterior. Además se supo que Goldman Sachs estuvo involucrado en dicha falsificación. Este enmascaramiento se pudo llevar a cabo ya que el actual presidente del Banco Central Europeo y el vicepresidente de la compañía portaban la misma cara. Conocido el hecho los mercados financieros reaccionaron a la baja.

Desde ya no se explica por qué los gobiernos tratan de cambiar las expectativas sobre el mercado, anunciando a través de los medios de comunicación, su apoyo a los mismos para tratar de “tranquilizar” a estos. Existe la creencia que si a los mercados financieros les va bien, la economía crecerá y el paro se reducirá, magicamente. Pero justamente la expansión bursátil puede estar surfeando sobre una ola especuladora, de modo que si la ruleta cae en negro cuando se apostó al rojo, la tabla de surf se clava en la arena.

Siguiendo esta lógica: “La canciller alemana, Angela Merkel, intent[ando] acallar los rumores sobre una inminente suspensión de pagos de Grecia, [ya que] EEEUU mostró nuevas preocupaciones sobre la incapacidad de la zona euro para gestionar su crisis de deuda. Así, las bolsas giraron al verde y el Ibex celebró sus palabras con alzas del 2,53%, hasta cerrar en los 7.834 (…) Merkel dijo en una entrevista radiofónica que

5 Dudley Dillard, La teoría económica de John Maynard Keynes, Aguilar, pág 154

Europa estaba haciendo todo lo que podía para evitar un 'default' de Grecia e instó a los políticos de su propia coalición a medir sus palabras para evitar desatar revuelos en los mercados financieros” (visual economy, visualeconomy.com).

Gráfico 12

Fuente: Elaboración propia con datos de Eurostat

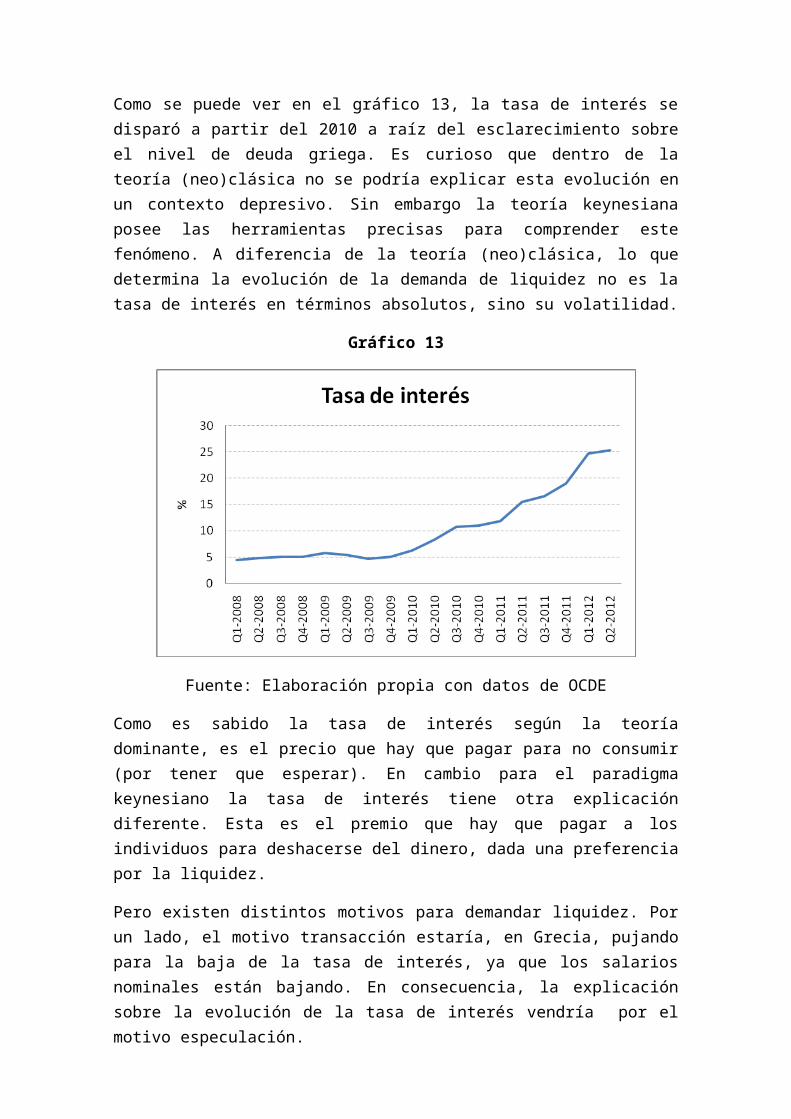

3.2.2.2 La Tasa de interés

Como se puede ver en el gráfico 13, la tasa de interés se disparó a partir del 2010 a raíz del esclarecimiento sobre el nivel de deuda griega. Es curioso que dentro de la teoría (neo)clásica no se podría explicar esta evolución en un contexto depresivo. Sin embargo la teoría keynesiana posee las herramientas precisas para comprender este fenómeno. A diferencia de la teoría (neo)clásica, lo que determina la evolución de la demanda de liquidez no es la tasa de interés en términos absolutos, sino su volatilidad.

Gráfico 13

Fuente: Elaboración propia con datos de OCDE

Como es sabido la tasa de interés según la teoría dominante, es el precio que hay que pagar para no consumir (por tener que esperar). En cambio para el paradigma keynesiano la tasa de interés tiene otra explicación diferente. Esta es el premio que hay que pagar a los individuos para deshacerse del dinero, dada una preferencia por la liquidez.

Pero existen distintos motivos para demandar liquidez. Por un lado, el motivo transacción estaría, en Grecia, pujando para la baja de la tasa de interés, ya que los salarios nominales están bajando. En consecuencia, la explicación sobre la evolución de la tasa de interés vendría por el motivo especulación.

Esclarecida la falsificación predominó la incertidumbre sobre el futuro de la tasa de interés, de modo que un poseedor de riqueza que no sabe en qué términos podrá convertir sus créditos en dinero en el futuro, tiene razón para creer que una adquisición aplazada puede ser preferible a una adquisición presente. Los poseedores de riqueza calman su inquietud acerca del futuro acumulando riqueza en forma de dinero, precisamente porque el mundo real es sumamente dinámico y el futuro es, ante todo, incierto. El grado de inquietud se mide por el tipo de interés.

Una vez que la tasa de interés se dispara y la tasa de interés aumenta, los especuladores no usarán su liquidez para la adquisición de obligaciones, ya que sería sumamente desfavorable para su futura rentabilidad. Además como vimos en la sección anterior, una posición bajista como se está dando a partir del 2008 conduce a tomar dinero para prevenirse.

3.3 El Sector Público y la ecuación fundamental

La evolución de las variables macro sobre el sector público griego es un tema verdaderamente sensible. Por un lado muchos economistas atribuyen como fecha de

inicio de la crisis griega, al desenmascaramiento de las falsificaciones de las cuentas públicas. Pero verdaderamente la crisis se viene incubando tiempo antes.

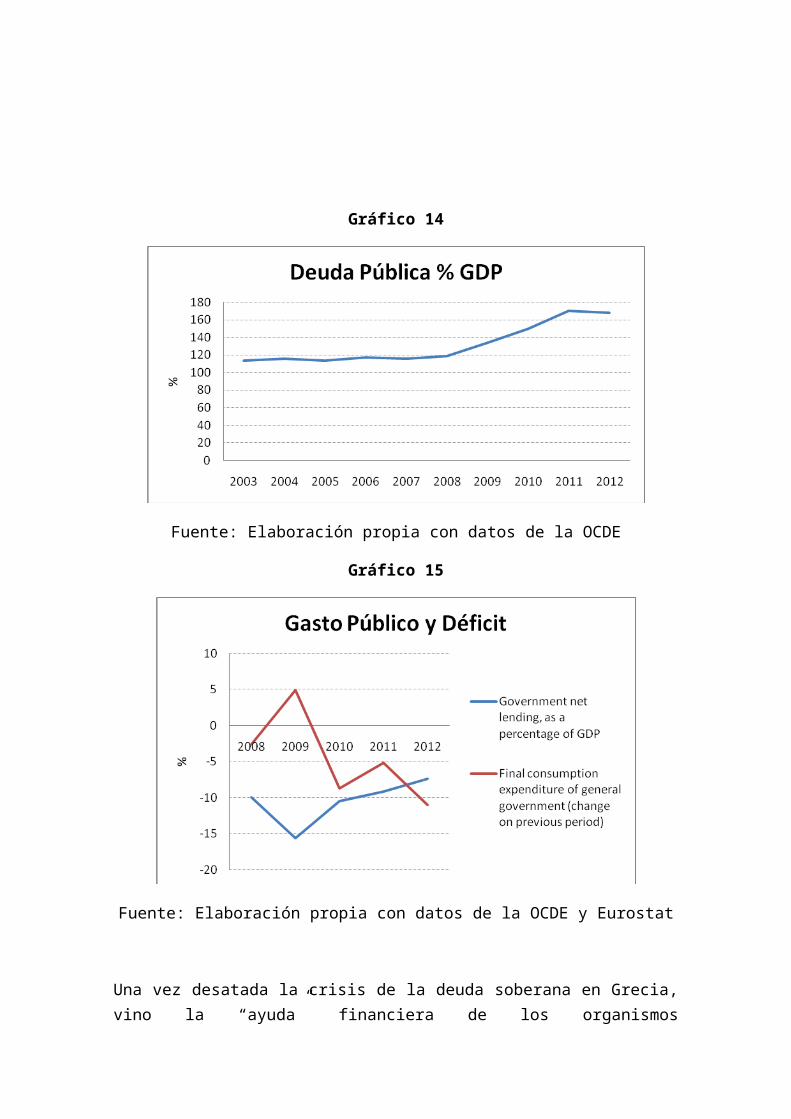

En el año 2008 como consecuencia de la crisis económica en occidente, los gobiernos europeos salieron a socorrer a los bancos privados de sus países. En consecuencia los gobiernos europeos, y Grecia como ejemplo, se endeudaron para impedir que los bancos privados quebraran. De esta forma Grecia aumenta su Deuda Pública de 118% del GDP en 2008 a 149% del GDP en 2010 (ver gráfico 14). Por otro lado el déficit público escala en 2009 al 15,4% (ver gráfico 15). El aumento del gasto público en 2009 no sirvió para ayudar al pueblo de Grecia para salir de la crisis sino que estuvo direccionado a impedir el colapso financiero.

Gráfico 14

Fuente: Elaboración propia con datos de la OCDE

Gráfico 15

Fuente: Elaboración propia con datos de la OCDE y Eurostat

Una vez desatada la crisis de la deuda soberana en Grecia, vino la “ayuda” financiera de los organismos multilaterales: el FMI, el Banco Central Europeo, y la euro zona con Angela Merkel a la cabeza.

Sin embargo los organismos oficiales al servicio de los intereses financieros proponen como receta para la salida de la crisis, “el ajuste estructural”. El mismo consiste básicamente en la retirada del gobierno de la economía de mercado. En cierta forma esta idea viene en sintonía con los postulados (neo)clásicos que explican que sólo a través de un menor gasto público, aumentará la participación del sector privado en forma intrínseca y automática. Ya que si este disminuye, posibilita reducir el nivel de déficit y deuda pública, aumentando el consumo privado implicado en la “equivalencia ricardiana”, y además, simultáneamente aumentará la inversión privada a través de la baja en la tasa de interés (mecanismo inverso al crowding out)6.

El gobierno de Grecia a consecuencia de la presión del establishment financiero aceptó la propuesta del ajuste estructural. Los lideres aplauden ya, "Grecia mostró que está dispuesta a tomar un camino que será sin duda difícil e implicará que mucha gente tenga que hacer sacrificios -dijo Merkel-. Pero es el camino que posibilitará unas finanzas sostenibles y un crecimiento económico. Y nosotros, por supuesto, estaremos allí para ayudar." (La Nación, Alivio mundial: Grecia aprobó el ajuste, 30 de junio de 2011).

¿Cuáles son los mecanismos del ajuste estructural? reforma de las pensiones: se recorta las pensiones y se retrasa la edad a 65 años para obtener el beneficio (rtve.es,

6 Sin dudas los postulados monetaristas vienen a contramano de cualquier idea keynesiana. Los monetaristas tienen una fe ciega de que el agente representativo aumentará la demanda efectiva mágicamente.

10/05/2010); privatizaciones de: operador nacional de la electricidad-DEI-, operador telefonía -OTE-, sociedad de explotación del ferrocarril, de la compañía del gas DEPA, Caja de Depósitos, Banca Postal, fabrica de armamento, puertos, aeropuertos, el monopolio de apuestas y lotería OPAP, el Postbank, la empresa de gestión de aguas de Salónica, y terrenos y propiedades (rtve.es, 15/04/2011); aumento de impuestos: el IVA se aumenta hasta el 21%, se implementa el impuesto solidario, los impuestos a los profesionales, impuesto inmobiliario anual, a los bienes de lujo, aumento del IVA para restaurantes y bares hasta del 13% al 23%; recortes de gasto público: no se renuevan los contratos laborales a 150.000 empleados , esto significa el 25% del total, además recorte de los salarios públicos en 12%, y se suprime prestaciones sociales (escuelas, hospitales, escuelas técnicas, cuarteles policiales, etc.), reducción del gasto sanitario con racionalización de las prestaciones y medicamentos más baratos, reducción de las inversiones públicas en 850 millones de euros (rtve.es, 29/06/2011); despidos de empleados públicos (rtve.es, 13/09/2011); eliminación de los contratos colectivos en el sector privado, provocando un descenso del 20% de los salarios (rtve.es, 16/10/2012); reducción de los salarios mínimos a los 500 euros (rtve.es, 4/01/2012).

Por supuesto esto trae considerables consecuencias sociales, ocho huelgas generales en 2010, y tres muertos en el mismo año, siete huelgas generales en 2011, represión policial, miles de heridos, culminando el 2012 con el suicidio de un jubilado griego en las puertas del parlamento, en contra de los planes de ajustes, clamando “Pongo fin a mi vida para no tener que hurgar en la basura para subsistir (…) Creo que los jóvenes sin futuro cogerán las armas y colgarán boca abajo a los traidores de este país en la plaza Syntagma, como los italianos hicieron con Mussollini en 1945” (Diario El Mundo, 5/04/2012)

No sólo está en juego la fortuna y la miseria de los griegos. La soberanía nacional se ha coartado por completo, el financiamiento sólo llega a Grecia si los planes de ajuste son aprobados por el parlamento heleno. "`Es cierto, la soberanía de los griegos se verá limitada de forma masiva´(…) [pero] la propia Grecia "es la culpable" de la actual situación (…)`Lo que hacemos es forzar a la política griega a una corrección total de su curso con su consentimiento", asegura Jean-Claude Junker, Presidente del Eurogrupo (rtve.es, 3/07/2011). “Según ha anunciado su Presidencia en un comunicado, el Eurogrupo ha dado luz verde a la concesión de la parte que le corresponde en ese paquete (8.700 millones) tras la aprobación esta semana en el parlamento griego del nuevo plan de ajustes planteado por el Gobierno” (rtve.es, 2/07/2012). “Grecia ha recibido el visto bueno de la UE y del FMI a las nuevas medidas de austeridad y privatizaciones con las el Ejecutivo heleno pretende desbloquear la llegada de nuevas ayudas y reducir el déficit. La Unión Europea, el FMI y el Banco Central Europeo consideran que el quinto tramo del rescate, de 12.000 millones, del total de 110.000 millones de euros, podrá estar disponible en julio (…) `La implementación estricta ayudará a restaurar la sostenibilidad fiscal, salvaguardar la estabilidad del sector

financiero e impulsar la competitividad para crear las condiciones para un empleo y un crecimiento sostenido´, señala en un comunicado conjunto la 'troika'”.

Fines de octubre del 2011 el premier Papadréu anunció que supeditará a referéndum la aplicación del plan de ajuste, tras la escalada impopularidad que vivía su gobierno. "En un asunto que determina el futuro del país, el ciudadano tiene la primera palabra", declaró Papandréu (rtve.es, 31/10/2011). Pero ni a los intereses financieros ni a los organismos multilaterales les gustó mucho que se deje a consideración, el futuro de la renta financiera al pueblo griego. En consecuencia “Los líderes de Francia y Alemania han anunciado la suspensión del próximo tramo del préstamo a Grecia en tanto no se resuelva las `dudas´ por el referéndum que ha planteado el Gobierno heleno sobre el rescate al país, lo que deja a Atenas al borde de la quiebra” (rtve.es, 2/11/2011). A poco tiempo, el 11 de noviembre, el premier Papadréu renuncia, temiendo un golpe de estado negocia un gobierno de coalición, designando a Papadimos, un economista, ex presidente del Banco Central Griego7

Ahora bien los planes de ajuste estructural tienen como objetivo primordial promover el ahorro público para de este modo pagar intereses y amortizar la deuda. Las presiones del los intereses financieros propician que el estado heleno ahorre para que sus rentas en el sistema financiero no se vean menguadas.

Pero desde la teoría keynesiana el ahorro tiene efectos perniciosos para el nivel de demanda efectiva. Si bien es cierto que el aumento del ahorro de un individuo no tendrá un efecto real en el niel de ingreso, pero, no sucede así cuando se trata de un conjunto de individuos. Es imposible que todos aumenten simultáneamente su ahorro en exceso a las inversiones. Es decir, que si unos cuantos individuos aumentan el ahorro, esto se transformará en menores ingresos y menor demanda para otros individuos. De esta forma el paradigma keynesiano interpreta que la inversión determina el ahorro, y no a la inversa como cree la teoría (neo)clásica. Pues, al reducirse con ese incremento de ahorro el gasto en consumo, disminuye también en tal forma el ingreso global y el propósito de aumentar el ahorro termina fracasando.

7 Muchos politólogos hablan de un verdadero golpe de mercado, ya que la asunción a la presidencia por parte de economistas vinculados a la banca y al sistema financiero no es nada nuevo. En Italia el sucesor de Berlusconi, Mario Monti, es un economista del establishment.

Por lo tanto si el estado, por ejemplo, procede a aumentar el ahorro para amortizar deuda, con dinero proveniente de impuestos sustraídos del consumo privado (como el caso del IVA) y menores gastos públicos, se expone a provocar una severa contracción en la demanda efectiva. Como los impuestos dependen del nivel de actividad, la búsqueda de saldar en superávit, queda cada vez más alejada. Mayor ajuste significa menor demanda efectiva, menor demanda efectiva significa menores ingresos, y esto contrae los impuestos, el saldo es una política destinada al fracaso. Esto ocurre porque la realidad es muy distinta de lo que piensa cualquier economista ortodoxo. Los procesos en el capitalismo distan de ser estáticos, en cambio, nos encontramos con fenómenos dinámicos y acumulativos.

El Estado no es un individuo minúsculo que al aumentar su ahorro, lo conseguiría instantáneamente (estática comparativa), el Estado heleno tiene una participación del 48,49% en el GDP. De esta manera si el Estado pretende ahorrar provocará una recesión, y si insiste en ello, encontrará la depresión. Por ello no es sorprendente leer que: “En una conferencia de prensa, [el ministro de finanzas] Venizelos ha indicado que la economía de Grecia se contraerá alrededor del 5% este año -frente al 3,8% previsto- y ha dicho que el empeoramiento de la coyuntura impedirá alcanzar el objetivo de reducción del déficit, fijado en el 7,6%” (rtve.es, 2/09/2012). De esta forma si se quiere disminuir el Déficit en porcentaje del GDP, al caer este último, el intento resulta ser un fracaso rotundo.

Como podemos ver en el gráfico 15, el déficit como porcentaje del GDP ha persistido después del 2009, aunque está en baja desde la fecha. Con esto no se quiere decir que nunca se alcanzará el equilibrio financiero, sino que esto puede llevar unos cuantos años, con todas las miserias que ello implicaría.

Por lo tanto a contramano de la ortodoxia, una estrategia keynesiana para abordar el problema del ahorro consistiría lisa y llanamente, en aumentar la inversión, en vez de insistir tozudamente en que la oferta determina la demanda. Si el Estado heleno aumenta la inversión pondrá en funcionamiento el multiplicador y conseguirá una próspera economía y por ende ahorro en aumento.

3.4 El Sector Externo

Parecido a lo que le sucedió en la Argentina de los años 90`, desde un punto de vista estructuralista8, las economías abiertas con endeudamiento externo están sujetas a un ciclo Crush and Go. Estos ciclos se inician con un tipo de cambio fijo, o en el caso de Grecia con una moneda común. Las fases ascendentes del ciclo se inauguran con entradas de capitales, como ocurre en Grecia a partir de 2005 hasta el 2008 (ver gráfico 16). Pero esto ocurre con una moneda sobrevaluada, mostrando déficit en cuenta corriente (ver gráfico 17). La abundancia de capital suele ir acompañada de

8 Del Stop and Go al Chush and Go, Schavazer, Tavonaska, CESPA, marzo 2008

bajas en la tasa de interés estimulando la inversión y el crédito barato. Esta reactivación suele ir acompañada de aumentos de salarios reales, lo que estimula el consumo. La avalancha de importaciones como ocurre en Grecia en el mismo periodo (2005 al 2008) genera déficit en la cuenta corriente.

En consecuencia Grecia necesita cada vez más, nueva deuda para solventar el déficit exterior, y se hace mayor la vulnerabilidad a que el flujo se inviertan. El aumento del riesgo país u otro factor exógeno como la misma crisis mundial, pueden cortar el flujo de capitales. El aumento del riesgo país aumenta la tasa de interés, contrayendo la demanda. Por eso a partir de 2008 los flujos de capital se contraen, cayendo el nivel de ingreso y el nivel de demanda efectiva.

Gráfico 16

Fuente: Elaboración propia con datos de Eurostat

Gráfico 17

Fuente: Elaboración propia con datos de Eurostat

Aún así el ciclo ascendente podría prolongarse con préstamos del FMI, o el Banco Mundial, etc, o vender activos al exterior. Peros estos hechos hacen extender los momentos posteriores de agonía: ya que los préstamos se saldarán con las amortizaciones más las tasas de interés, y la extenjerización de la economía acrecienta las remesas de utilidades.

Para salirse del conflicto que genera una moneda sobrevaluada, es necesario, o bien devaluar (salirse del euro), o mantener una política deflacionista. La primera significaría exportar la crisis griega al resto de Europa, la segunda significa extender la agonía de la sociedad helena. Por esto mismo Keynes pregonaba que: “…solamente un tonto preferiría una política de salarios flexibles a una política monetaria elástica…”9.

Por otro lado, Keynes, participe de la discusión que constituirían las instituciones de Bretton Woods en 1944, buscaba que la soberanía de los países estuviese por encima de las mismas. “El Plan Keynes contemplaba una concesión automática de créditos a los países con balanza de pagos deficitarias, de manera que estos países no podían ser obligados a sanear sus balanzas de pagos a través de una política deflacionaria encaminada a contener o anular el crecimiento económico”10. Pero el plan que predominó fue el de White, representante de los intereses estadounidenses. “El Plan White, en cambio, subordinaba la concesión de un crédito internacional al cumplimiento de las condiciones comerciales habituales. Todos los países debían ingresar oro y monedas nacionales en el sistema central. Los países en dificultades podrían entonces adquirir de manera provisional y bajo condiciones muy estrictas

9 Mario Rapoport, Historia económica, política y social de la Argentina (1880-2003), emecé, 2009, 3ra edición, pág. 85610 Herman van der Wee, prosperidad y crisis 1945-1980, Editorial Crítica, S.A., pag 505

moneda de otros países”11. “La tenaz lucha de Keynes por la primacía de los objetivos nacionales en la edificación del nuevo sistema monetario internacional debe contemplarse a la luz de sus experiencias de los años treinta. Keynes temía una nueva época de desempleo después de la guerra y pretendía por lo tanto conferir a cada país un amplio margen de independencia en la planificación y la ejecución de su política económica, que debía tender ante todo al pleno empleo”12.

11 Ibid, pág 505-50612 Ibid, pág 503-504