INFORME RESULTADOS ACOPIO DE LECHE

16

INFORME RESULTADOS ACOPIO DE LECHE PRIMER TRIMESTRE DE 2013

Transcript of INFORME RESULTADOS ACOPIO DE LECHE

INFORME RESULTADOS ACOPIO DE

LECHE

PRIMER TRIMESTRE DE 2013

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 2 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

TABLA DE CONTENIDO

INTRODUCCIÓN ------------------------------------------------------------------------------------- 3

1 ANALISIS DE RESULTADOS --------------------------------------------------------------- 4 1.1 Volumen acopiado------------------------------------------------------------------------------ 4 1.2 Precios --------------------------------------------------------------------------------------------- 6 1.3 Estacionalidad del acopio y los precios ------------------------------------------------- 7

2 CONCLUSIONES ----------------------------------------------------------------------------- 10

3 ANEXOS ----------------------------------------------------------------------------------------- 12 3.1 Anexo 1. Acopio mensual en litros por departamentos, octubre 2012 a marzo 2013. ----------------------------------------------------------------------------------------------- 12 3.2 Anexo 2. Precio promedio mensual por departamento, octubre 2013 a marzo 2013. ----------------------------------------------------------------------------------------------- 13 3.3 Anexo 3. Inventarios de la industria ----------------------------------------------------- 14 3.4 Anexo 4. Precios de derivados lácteos en la planta de proceso --------------- 15 3.5 Anexo 5. Balanza comercial ---------------------------------------------------------------- 16

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 3 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

INTRODUCCIÓN

El objetivo de este documento es describir la evolución del acopio de leche desde el sector primario hacia la industria durante el primer trimestre de 2013, por cuencas y a nivel agregado, así como el precio promedio pagado al proveedor directo, incluyendo las bonificaciones y descuentos establecidos por la Resolución 017 de 2012.

Con este propósito se estiman indicadores de cambio para el acopio y el precio, así como su respectiva estacionalidad, a partir de la información suministrada por la Unidad de Seguimiento de Precios de la Leche USP) del Ministerio de Agricultura y Desarrollo Rural (MADR) a nivel de cuencas y para el agregado de los departamentos cubiertos. Como anexos se publican los datos de acopio y precio promedio por departamento entre octubre de 2012 y marzo de 2013, así como una breve descripción de los inventarios de la industria, los precios de los derivados lácteos en la planta de proceso y la balanza comercial.

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 4 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

1 ANALISIS DE RESULTADOS

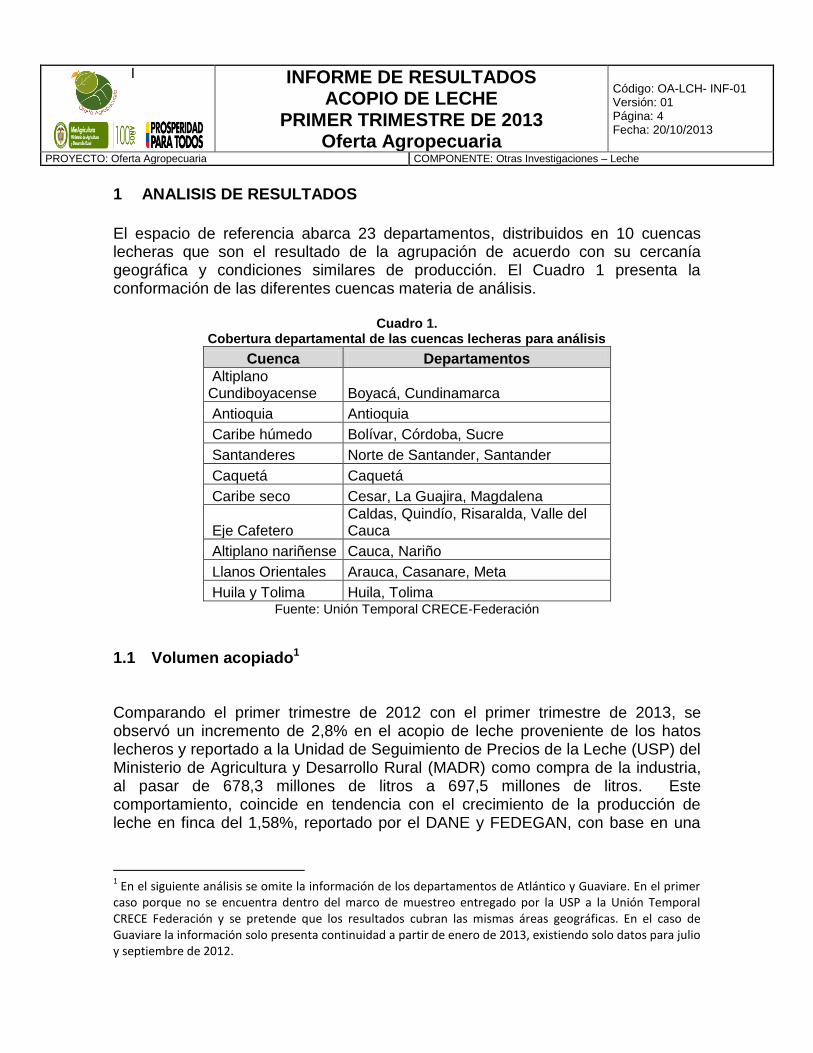

El espacio de referencia abarca 23 departamentos, distribuidos en 10 cuencas lecheras que son el resultado de la agrupación de acuerdo con su cercanía geográfica y condiciones similares de producción. El Cuadro 1 presenta la conformación de las diferentes cuencas materia de análisis.

Cuadro 1. Cobertura departamental de las cuencas lecheras para análisis

Cuenca Departamentos

Altiplano Cundiboyacense Boyacá, Cundinamarca

Antioquia Antioquia

Caribe húmedo Bolívar, Córdoba, Sucre

Santanderes Norte de Santander, Santander

Caquetá Caquetá

Caribe seco Cesar, La Guajira, Magdalena

Eje Cafetero Caldas, Quindío, Risaralda, Valle del Cauca

Altiplano nariñense Cauca, Nariño

Llanos Orientales Arauca, Casanare, Meta

Huila y Tolima Huila, Tolima Fuente: Unión Temporal CRECE-Federación

1.1 Volumen acopiado1

Comparando el primer trimestre de 2012 con el primer trimestre de 2013, se observó un incremento de 2,8% en el acopio de leche proveniente de los hatos lecheros y reportado a la Unidad de Seguimiento de Precios de la Leche (USP) del Ministerio de Agricultura y Desarrollo Rural (MADR) como compra de la industria, al pasar de 678,3 millones de litros a 697,5 millones de litros. Este comportamiento, coincide en tendencia con el crecimiento de la producción de leche en finca del 1,58%, reportado por el DANE y FEDEGAN, con base en una

1 En el siguiente análisis se omite la información de los departamentos de Atlántico y Guaviare. En el primer

caso porque no se encuentra dentro del marco de muestreo entregado por la USP a la Unión Temporal CRECE Federación y se pretende que los resultados cubran las mismas áreas geográficas. En el caso de Guaviare la información solo presenta continuidad a partir de enero de 2013, existiendo solo datos para julio y septiembre de 2012.

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 5 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

muestra panel de fincas, para el cálculo del Pib del Sector Agropecuario, Silvícola y Pesquero durante el primer trimestre del año en curso.

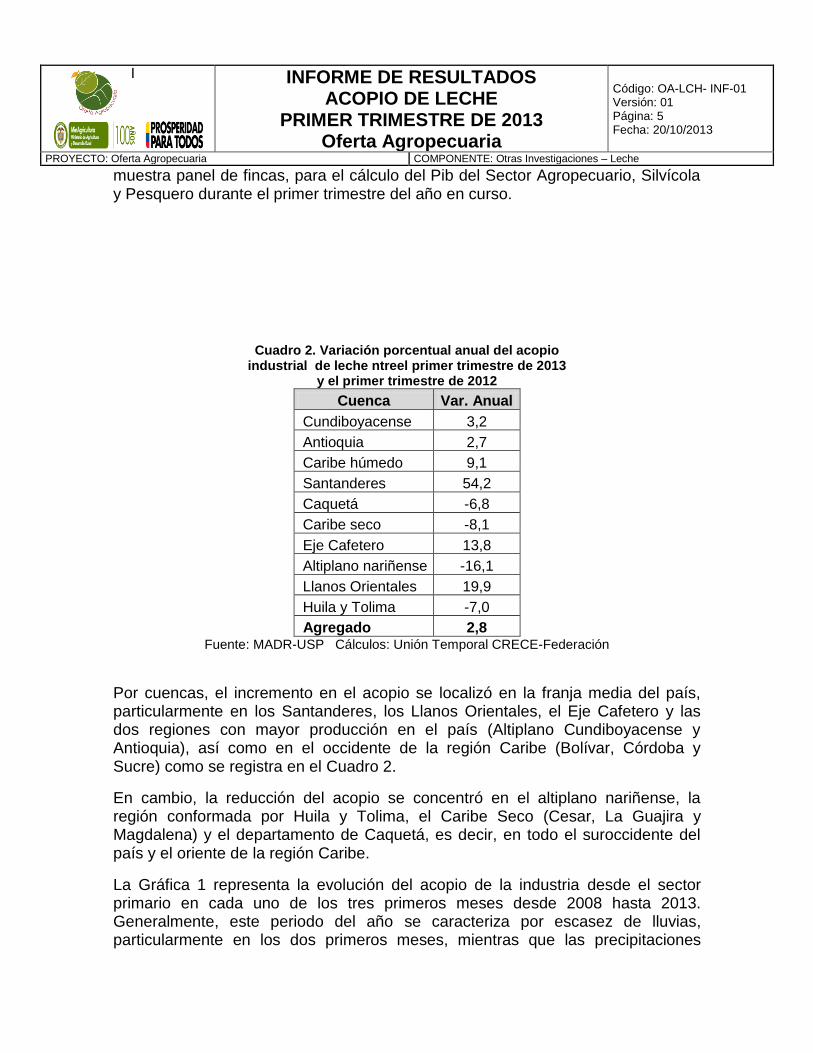

Cuadro 2. Variación porcentual anual del acopio industrial de leche ntreel primer trimestre de 2013

y el primer trimestre de 2012

Cuenca Var. Anual

Cundiboyacense 3,2

Antioquia 2,7

Caribe húmedo 9,1

Santanderes 54,2

Caquetá -6,8

Caribe seco -8,1

Eje Cafetero 13,8

Altiplano nariñense -16,1

Llanos Orientales 19,9

Huila y Tolima -7,0

Agregado 2,8 Fuente: MADR-USP Cálculos: Unión Temporal CRECE-Federación

Por cuencas, el incremento en el acopio se localizó en la franja media del país, particularmente en los Santanderes, los Llanos Orientales, el Eje Cafetero y las dos regiones con mayor producción en el país (Altiplano Cundiboyacense y Antioquia), así como en el occidente de la región Caribe (Bolívar, Córdoba y Sucre) como se registra en el Cuadro 2.

En cambio, la reducción del acopio se concentró en el altiplano nariñense, la región conformada por Huila y Tolima, el Caribe Seco (Cesar, La Guajira y Magdalena) y el departamento de Caquetá, es decir, en todo el suroccidente del país y el oriente de la región Caribe.

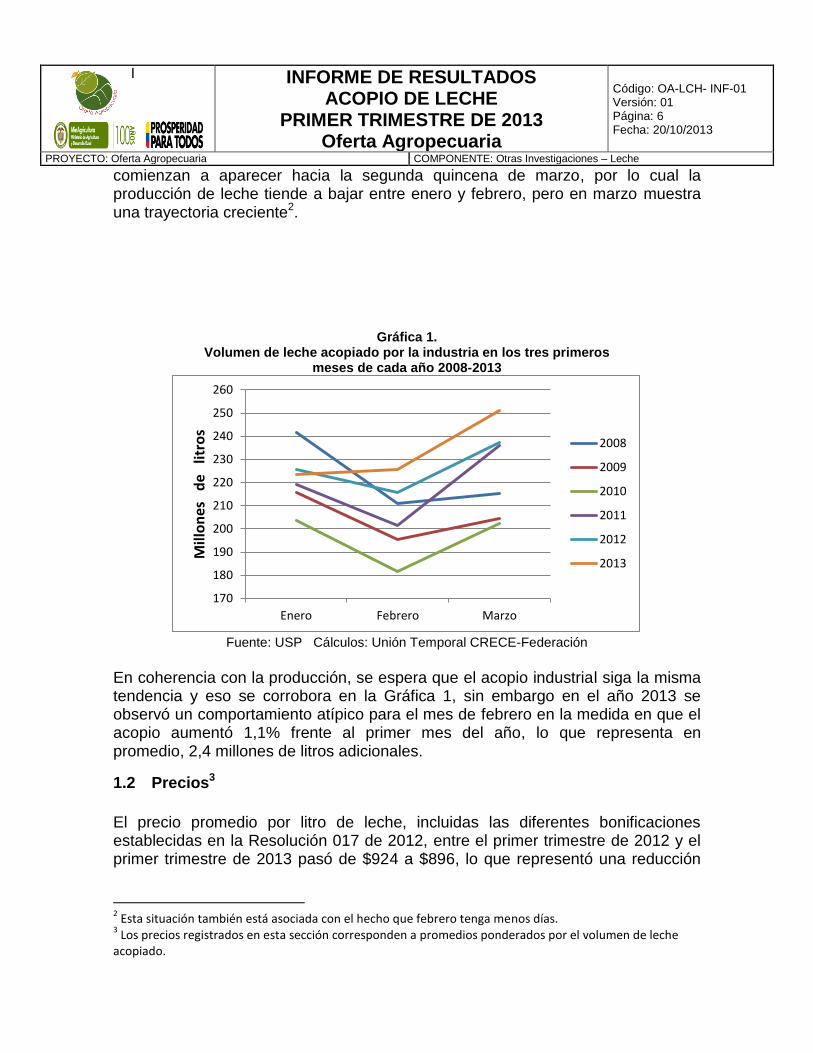

La Gráfica 1 representa la evolución del acopio de la industria desde el sector primario en cada uno de los tres primeros meses desde 2008 hasta 2013. Generalmente, este periodo del año se caracteriza por escasez de lluvias, particularmente en los dos primeros meses, mientras que las precipitaciones

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 6 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

comienzan a aparecer hacia la segunda quincena de marzo, por lo cual la producción de leche tiende a bajar entre enero y febrero, pero en marzo muestra una trayectoria creciente2.

Gráfica 1. Volumen de leche acopiado por la industria en los tres primeros

meses de cada año 2008-2013

Fuente: USP Cálculos: Unión Temporal CRECE-Federación

En coherencia con la producción, se espera que el acopio industrial siga la misma tendencia y eso se corrobora en la Gráfica 1, sin embargo en el año 2013 se observó un comportamiento atípico para el mes de febrero en la medida en que el acopio aumentó 1,1% frente al primer mes del año, lo que representa en promedio, 2,4 millones de litros adicionales.

1.2 Precios3

El precio promedio por litro de leche, incluidas las diferentes bonificaciones establecidas en la Resolución 017 de 2012, entre el primer trimestre de 2012 y el primer trimestre de 2013 pasó de $924 a $896, lo que representó una reducción

2 Esta situación también está asociada con el hecho que febrero tenga menos días.

3 Los precios registrados en esta sección corresponden a promedios ponderados por el volumen de leche

acopiado.

170

180

190

200

210

220

230

240

250

260

Enero Febrero Marzo

Mill

on

es

de

lit

ros

2008

2009

2010

2011

2012

2013

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 7 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

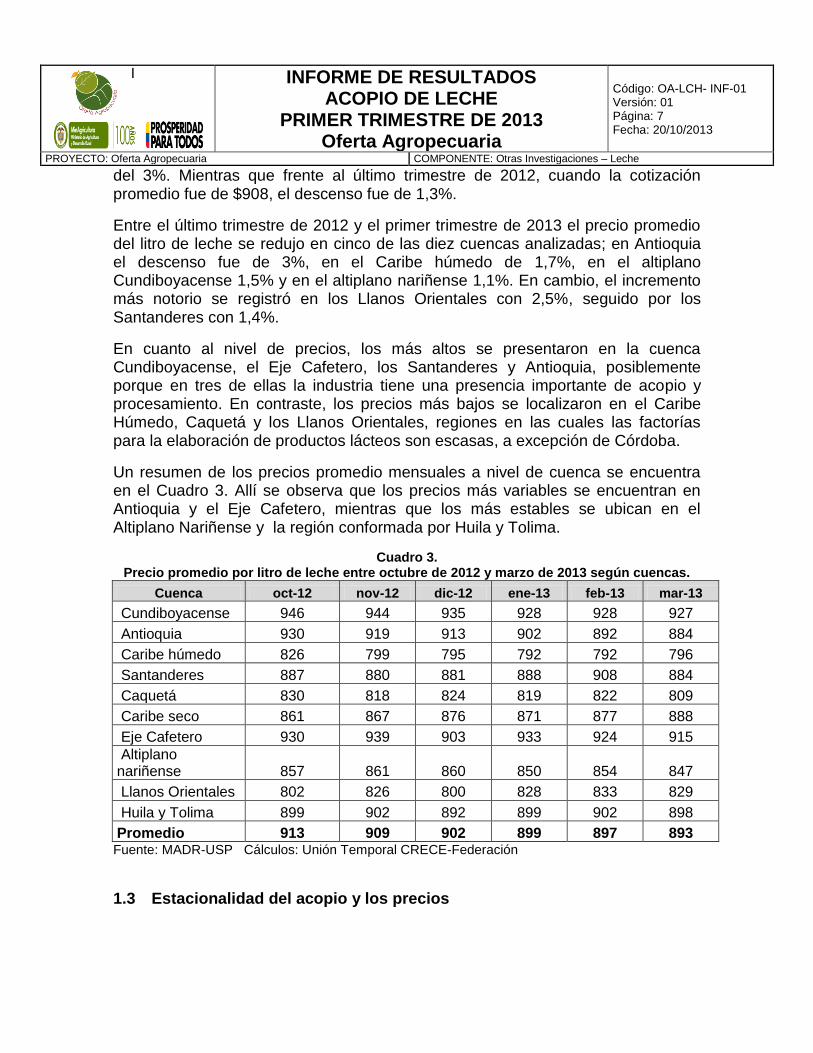

del 3%. Mientras que frente al último trimestre de 2012, cuando la cotización promedio fue de $908, el descenso fue de 1,3%.

Entre el último trimestre de 2012 y el primer trimestre de 2013 el precio promedio del litro de leche se redujo en cinco de las diez cuencas analizadas; en Antioquia el descenso fue de 3%, en el Caribe húmedo de 1,7%, en el altiplano Cundiboyacense 1,5% y en el altiplano nariñense 1,1%. En cambio, el incremento más notorio se registró en los Llanos Orientales con 2,5%, seguido por los Santanderes con 1,4%.

En cuanto al nivel de precios, los más altos se presentaron en la cuenca Cundiboyacense, el Eje Cafetero, los Santanderes y Antioquia, posiblemente porque en tres de ellas la industria tiene una presencia importante de acopio y procesamiento. En contraste, los precios más bajos se localizaron en el Caribe Húmedo, Caquetá y los Llanos Orientales, regiones en las cuales las factorías para la elaboración de productos lácteos son escasas, a excepción de Córdoba.

Un resumen de los precios promedio mensuales a nivel de cuenca se encuentra en el Cuadro 3. Allí se observa que los precios más variables se encuentran en Antioquia y el Eje Cafetero, mientras que los más estables se ubican en el Altiplano Nariñense y la región conformada por Huila y Tolima.

Cuadro 3. Precio promedio por litro de leche entre octubre de 2012 y marzo de 2013 según cuencas.

Cuenca oct-12 nov-12 dic-12 ene-13 feb-13 mar-13

Cundiboyacense 946 944 935 928 928 927

Antioquia 930 919 913 902 892 884

Caribe húmedo 826 799 795 792 792 796

Santanderes 887 880 881 888 908 884

Caquetá 830 818 824 819 822 809

Caribe seco 861 867 876 871 877 888

Eje Cafetero 930 939 903 933 924 915

Altiplano nariñense 857 861 860 850 854 847

Llanos Orientales 802 826 800 828 833 829

Huila y Tolima 899 902 892 899 902 898

Promedio 913 909 902 899 897 893 Fuente: MADR-USP Cálculos: Unión Temporal CRECE-Federación

1.3 Estacionalidad del acopio y los precios

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 8 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

Usando la información proveniente de la USP, con frecuencia mensual, sobre volumen de leche acopiado y el precio promedio pagado a los ganaderos, que incluyen las bonificaciones de ley, desde enero de 2008 hasta marzo de 2013, se estimó la estacionalidad usando promedios móviles y se encuentra que entre ambas variables existe una correlación de -0,72, es decir, que en la medida que aumenta el acopio se observa que el precio tiende a disminuir y viceversa.

También se identifica que mientras el precio, a nivel agregado varía un 1% por encima y por debajo del promedio histórico, el acopio es más volátil y alcanza un rango entre 7% por encima y 11% por debajo, es decir, que a pesar de la volatilidad en el volumen parece que la condición de precio regulado conduce a que este sea mucho más estable (ver Gráfica 2), es decir que los descuentos y bonificaciones por calidad como no dependen de las condiciones de oferta y demanda, el precio termina desvinculado de las condiciones de acopio en lo que a la volatilidad se refiere.

Gráfica 2. Estacionalidad del volumen acopiado y el precio

Fuente: MADR-USP Cálculos: Unión Temporal CRECE-Federación

De acuerdo con el patrón histórico, el acopio baja entre enero y febrero, pero sube en marzo a un nivel levemente superior al primer mes del año, mientras que el precio exhibe una tendencia levemente creciente.

Según lo observado en los tres primeros meses de 2013, no se cumplió el patrón estacional del acopio ni del precio, ya que en febrero la compra de la industria al sector primario aumentó frente al mes inmediatamente anterior y el precio mostró tendencia descendente en todo el periodo de referencia.

0,85

0,90

0,95

1,00

1,05

1,10

ene feb mar abr may jun jul ago sep oct nov dic

Precios Acopio

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 9 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

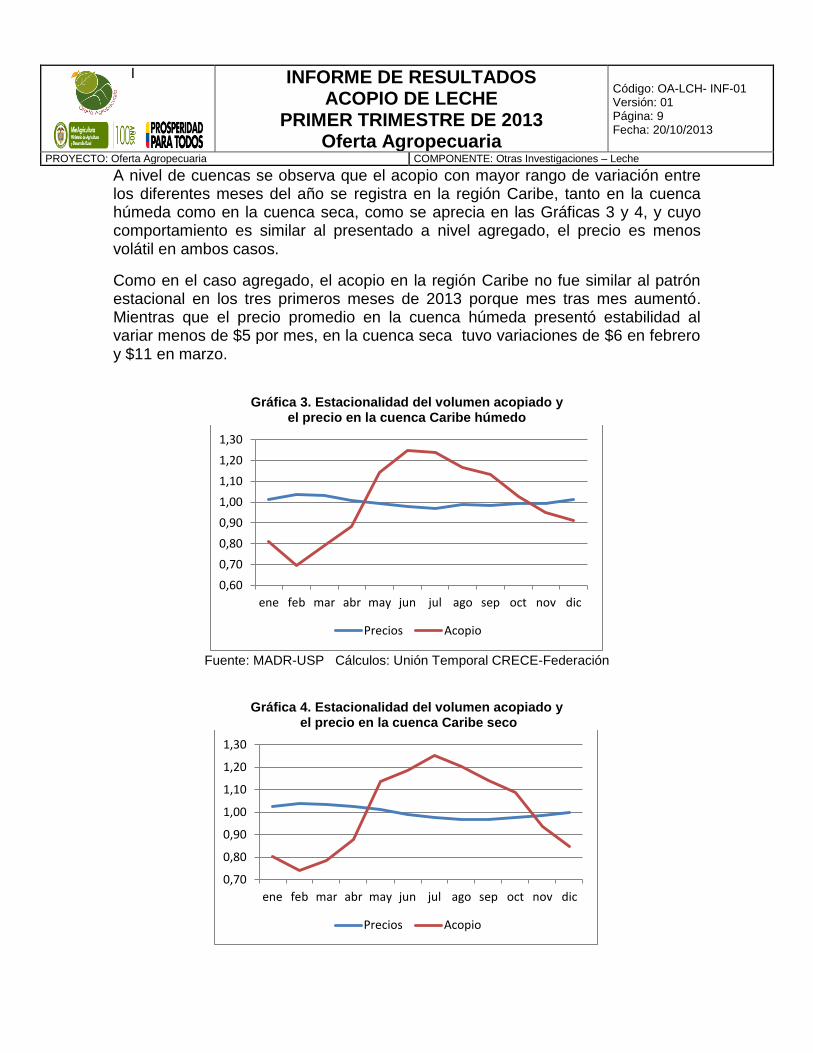

A nivel de cuencas se observa que el acopio con mayor rango de variación entre los diferentes meses del año se registra en la región Caribe, tanto en la cuenca húmeda como en la cuenca seca, como se aprecia en las Gráficas 3 y 4, y cuyo comportamiento es similar al presentado a nivel agregado, el precio es menos volátil en ambos casos.

Como en el caso agregado, el acopio en la región Caribe no fue similar al patrón estacional en los tres primeros meses de 2013 porque mes tras mes aumentó. Mientras que el precio promedio en la cuenca húmeda presentó estabilidad al variar menos de $5 por mes, en la cuenca seca tuvo variaciones de $6 en febrero y $11 en marzo.

Gráfica 3. Estacionalidad del volumen acopiado y

el precio en la cuenca Caribe húmedo

Fuente: MADR-USP Cálculos: Unión Temporal CRECE-Federación

Gráfica 4. Estacionalidad del volumen acopiado y el precio en la cuenca Caribe seco

0,60

0,70

0,80

0,90

1,00

1,10

1,20

1,30

ene feb mar abr may jun jul ago sep oct nov dic

Precios Acopio

0,70

0,80

0,90

1,00

1,10

1,20

1,30

ene feb mar abr may jun jul ago sep oct nov dic

Precios Acopio

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 10 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

Fuente: USP Cálculos: Unión Temporal CRECE-Federación

OBSERVACIONES

1.El análisis de las existencias y la balanza comercial ubicarlo aquí y en los anexos dejar los cuadros de soporte dados por la USP.

2. Mirar en los informes de coyuntura elaborados por la UT(50 Informes regionales,informes coyunturales semestrales, noticias regionales para AGRONET) o en noticias en la web, cosas que expliquen lo sucedido con la leche en el primer trimestre, para enriquecer la parte descriptiva con los sucesos acontecidos que motivaron el paro agrario.

http://www.eltiempo.com/archivo/documento/CMS-12704605

http://www.eltiempo.com/archivo/documento/CMS-12704615

http://www.eltiempo.com/archivo/documento/CMS-12626634

2 CONCLUSIONES

Comparando el primer trimestre de 2012 y el primer trimestre de 2013, el acopio de leche reportado por la industria a la USP desde el sector primario aumentó 2,8% y el precio promedio cayó 3%.

Frente al último trimestre de 2012, el acopio retrocedió y cayó 3,1% y el precio mantuvo su tendencia descendente, esta vez bajó 1,3%.

En los primeros tres meses de 2013 tanto el acopio como el precio no evolucionaron de acuerdo con la estacionalidad histórica de los últimos seis años.

En este periodo el nivel de precios más alto se registró en la cuenca Cundiboyacense y el más bajo en el Caribe Húmedo; el mayor volumen acopiado se ubicó en Antioquia y el menor en Huila y Tolima.

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 11 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 12 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

3 ANEXOS

3.1 Anexo 1. Acopio mensual en litros por departamentos, octubre 2012 a

marzo 2013.

Departamento oct-12 nov-12 dic-12 ene-13 feb-13 mar-13

Boyacá 17.502.615 16.399.070 17.069.653 16.988.034 16.400.084 16.237.692

Cundinamarca 65.166.511 67.730.952 62.907.470 68.492.415 62.478.896 64.668.258

Antioquia 75.622.248 87.782.919 79.769.939 89.296.521 77.697.539 79.210.253

Bolívar 5.272.918 4.509.223 4.027.354 3.470.319 2.783.239 2.836.762

Córdoba 6.301.894 6.772.408 5.810.588 5.221.539 4.018.996 3.864.814

Sucre 2.356.168 2.568.410 2.582.233 2.043.394 2.045.111 1.660.359

Norte de Santander 776.899 762.765 788.289 1.306.904 2.116.530 2.141.564

Santander 3.843.440 4.408.144 4.394.992 4.369.730 6.253.340 4.498.561

Caquetá 7.961.164 9.389.498 9.949.848 10.442.947 9.994.103 7.575.954

Cesar 16.709.534 14.388.656 12.809.032 10.769.633 8.649.631 9.416.677

La Guajira 1.971.455 1.858.607 1.611.527 1.204.687 836.284 946.321

Magdalena 6.385.168 5.326.448 4.900.065 4.205.987 3.115.066 3.423.724

Caldas 4.812.318 5.124.828 5.523.055 5.452.771 5.920.558 5.494.302

Quindío 2.813.044 3.426.754 3.026.999 3.592.743 3.000.745 3.207.435

Risaralda 835.916 939.836 1.035.183 1.024.770 905.351 1.022.132

Valle del Cauca 3.666.076 3.668.435 3.692.051 4.003.954 3.682.209 4.250.651

Cauca 1.518.902 1.614.805 1.691.973 1.901.357 1.643.234 1.678.909

Nariño 8.256.591 8.066.342 8.923.599 9.255.936 6.424.945 7.754.495

Arauca 230.420 235.326 175.161 156.858 267.023 248.858

Casanare 63.946 70.601 85.204 85.145 102.248 86.907

Meta 2.693.494 2.824.423 2.872.688 3.758.107 3.366.257 4.037.318

Huila 801.474 945.964 532.228 1.175.789 1.036.911 997.495

Tolima 613.485 432.404 389.191 376.424 528.362 383.715

Agregado 236.175.681 249.246.818 234.568.321 248.595.964 223.266.661 225.643.157 Fuente: MADR-USP

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 13 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

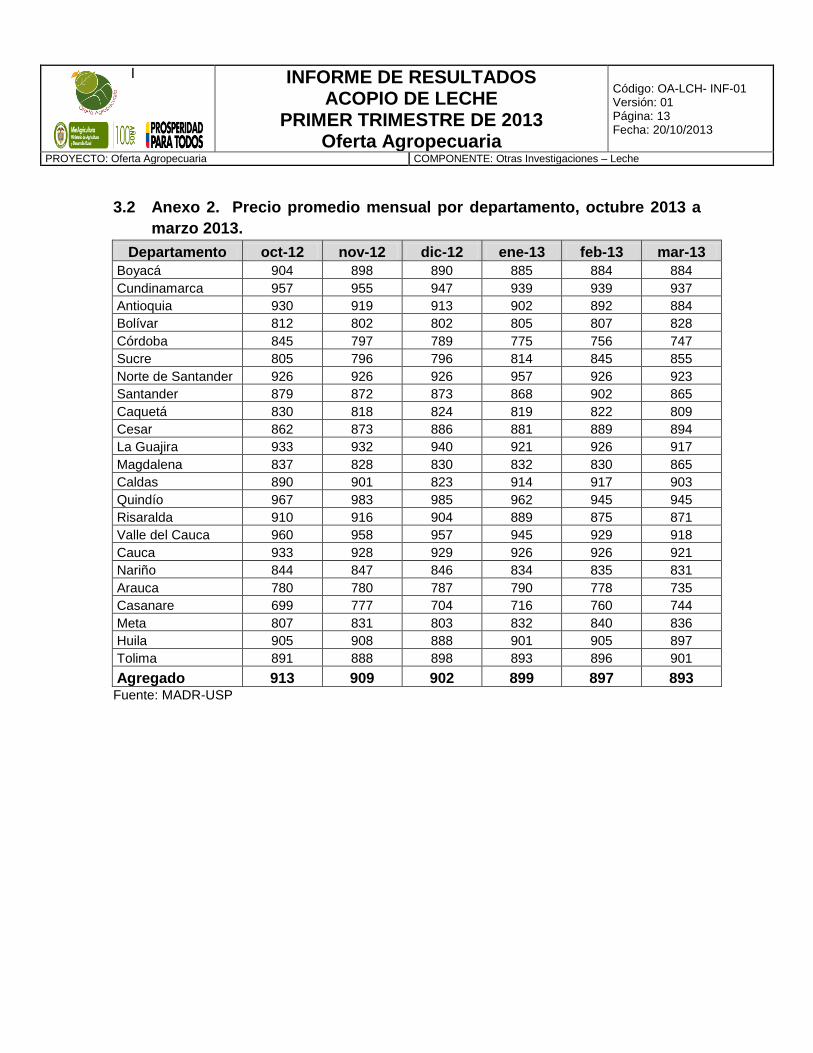

3.2 Anexo 2. Precio promedio mensual por departamento, octubre 2013 a

marzo 2013.

Departamento oct-12 nov-12 dic-12 ene-13 feb-13 mar-13

Boyacá 904 898 890 885 884 884

Cundinamarca 957 955 947 939 939 937

Antioquia 930 919 913 902 892 884

Bolívar 812 802 802 805 807 828

Córdoba 845 797 789 775 756 747

Sucre 805 796 796 814 845 855

Norte de Santander 926 926 926 957 926 923

Santander 879 872 873 868 902 865

Caquetá 830 818 824 819 822 809

Cesar 862 873 886 881 889 894

La Guajira 933 932 940 921 926 917

Magdalena 837 828 830 832 830 865

Caldas 890 901 823 914 917 903

Quindío 967 983 985 962 945 945

Risaralda 910 916 904 889 875 871

Valle del Cauca 960 958 957 945 929 918

Cauca 933 928 929 926 926 921

Nariño 844 847 846 834 835 831

Arauca 780 780 787 790 778 735

Casanare 699 777 704 716 760 744

Meta 807 831 803 832 840 836

Huila 905 908 888 901 905 897

Tolima 891 888 898 893 896 901

Agregado 913 909 902 899 897 893 Fuente: MADR-USP

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 14 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

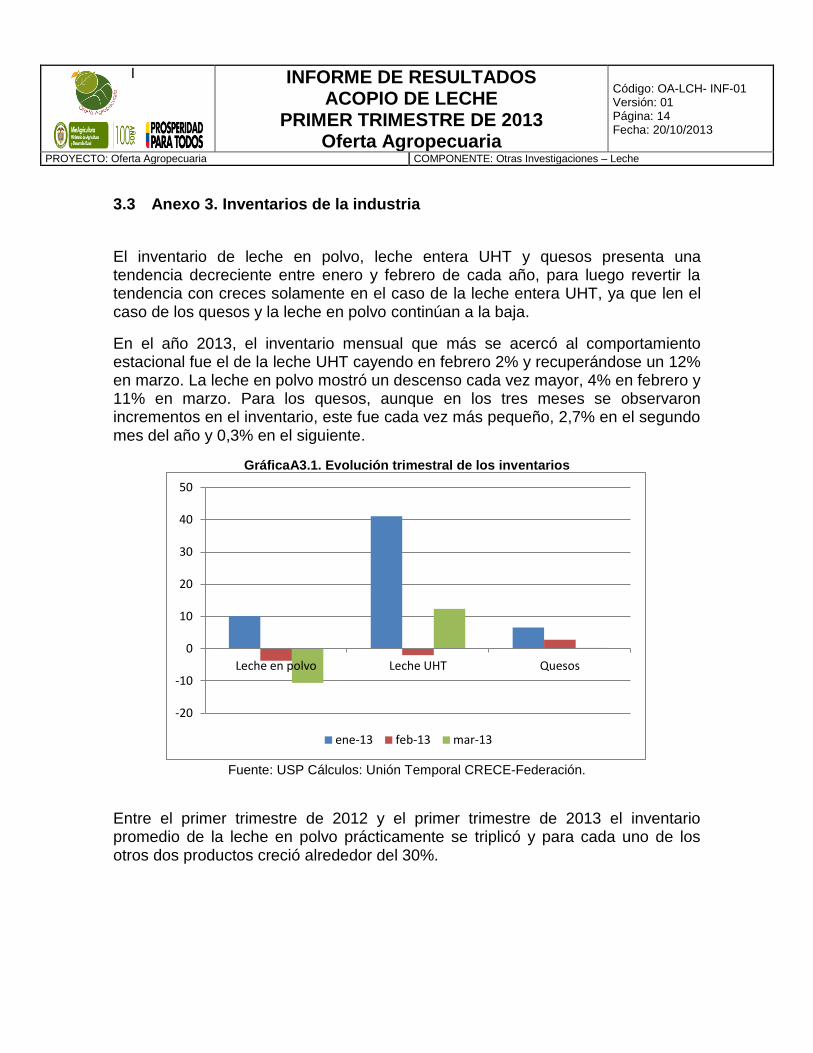

3.3 Anexo 3. Inventarios de la industria

El inventario de leche en polvo, leche entera UHT y quesos presenta una tendencia decreciente entre enero y febrero de cada año, para luego revertir la tendencia con creces solamente en el caso de la leche entera UHT, ya que len el caso de los quesos y la leche en polvo continúan a la baja.

En el año 2013, el inventario mensual que más se acercó al comportamiento estacional fue el de la leche UHT cayendo en febrero 2% y recuperándose un 12% en marzo. La leche en polvo mostró un descenso cada vez mayor, 4% en febrero y 11% en marzo. Para los quesos, aunque en los tres meses se observaron incrementos en el inventario, este fue cada vez más pequeño, 2,7% en el segundo mes del año y 0,3% en el siguiente.

GráficaA3.1. Evolución trimestral de los inventarios

Fuente: USP Cálculos: Unión Temporal CRECE-Federación.

Entre el primer trimestre de 2012 y el primer trimestre de 2013 el inventario promedio de la leche en polvo prácticamente se triplicó y para cada uno de los otros dos productos creció alrededor del 30%.

-20

-10

0

10

20

30

40

50

Leche en polvo Leche UHT Quesos

ene-13 feb-13 mar-13

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 15 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

3.4 Anexo 4. Precios de derivados lácteos en la planta de proceso

La evolución estacional de los precios de la leche, tanto cruda como procesada, es muy estable en la medida en que el rango de variación oscila entre un 2% por encima del promedio histórico y un 3% por debajo.

En los tres primeros meses de cada año el precio de la leche cruda y el de la leche entera presentan la misma tendencia creciente en los precios, mientras que la leche en polvo y la leche entera UHT presentan un incremento entre enero y febrero, pero desciende entre febrero y marzo.

La leche en polvo y la leche entera UHT cumplieron con la tendencia estacional en el primer trimestre de 2013, en cambio el precio de la leche entera subió entre enero y febrero y se estabilizó en marzo y el de la leche cruda descendió gradualmente apenas $7 por litro.

Gráfica A4.1.Precio promedio por litro de leche

Fuente: USP-MADR

800

1.000

1.200

1.400

1.600

1.800

2.000

abr-

11

may

-11

jun

-11

jul-

11

ago

-11

sep

-11

oct

-11

no

v-1

1

dic

-11

ene

-12

feb

-12

mar

-12

abr-

12

may

-12

jun

-12

jul-

12

ago

-12

sep

-12

oct

-12

no

v-1

2

dic

-12

ene

-13

feb

-13

mar

-13

Leche cruda Pasteurizada entera UHT entera

| INFORME DE RESULTADOS ACOPIO DE LECHE

PRIMER TRIMESTRE DE 2013 Oferta Agropecuaria

Código: OA-LCH- INF-01 Versión: 01 Página: 16 Fecha: 20/10/2013

PROYECTO: Oferta Agropecuaria COMPONENTE: Otras Investigaciones – Leche

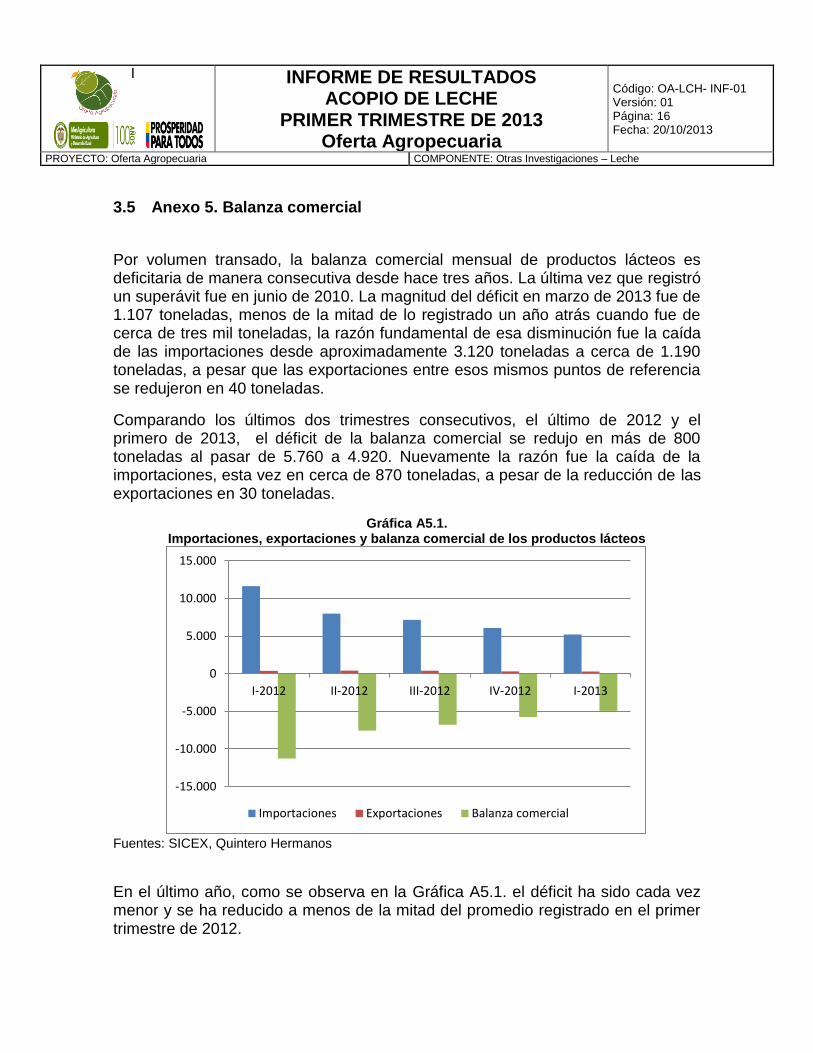

3.5 Anexo 5. Balanza comercial

Por volumen transado, la balanza comercial mensual de productos lácteos es deficitaria de manera consecutiva desde hace tres años. La última vez que registró un superávit fue en junio de 2010. La magnitud del déficit en marzo de 2013 fue de 1.107 toneladas, menos de la mitad de lo registrado un año atrás cuando fue de cerca de tres mil toneladas, la razón fundamental de esa disminución fue la caída de las importaciones desde aproximadamente 3.120 toneladas a cerca de 1.190 toneladas, a pesar que las exportaciones entre esos mismos puntos de referencia se redujeron en 40 toneladas.

Comparando los últimos dos trimestres consecutivos, el último de 2012 y el primero de 2013, el déficit de la balanza comercial se redujo en más de 800 toneladas al pasar de 5.760 a 4.920. Nuevamente la razón fue la caída de la importaciones, esta vez en cerca de 870 toneladas, a pesar de la reducción de las exportaciones en 30 toneladas.

Gráfica A5.1. Importaciones, exportaciones y balanza comercial de los productos lácteos

Fuentes: SICEX, Quintero Hermanos

En el último año, como se observa en la Gráfica A5.1. el déficit ha sido cada vez menor y se ha reducido a menos de la mitad del promedio registrado en el primer trimestre de 2012.

-15.000

-10.000

-5.000

0

5.000

10.000

15.000

I-2012 II-2012 III-2012 IV-2012 I-2013

Importaciones Exportaciones Balanza comercial