Informe de coyuntura y perspectivas económicas enero 2015 · Informe de coyuntura y perspectivas...

29

1 Informe de coyuntura y perspectivas económicas – enero 2015 I. SÍNTESIS Durante el tercer trimestre de 2014 la economía valenciana ha mantenido a nivel agregado el ritmo de crecimiento mostrado en el trimestre anterior, con tasas moderadas pero definitivamente positivas. En términos microeconómicos, los altos niveles de desempleo y la todavía débil demanda interna a la que se enfrenta nuestro tejido empresarial, pese a continuar mejorando, limitan la percepción generalizada de que nuestra economía está consolidando la salida de la crisis. A diferencia de lo que se observa a nivel nacional, durante un trimestre más, el dinamismo de las empresas valencianas en los mercados exteriores sustentó gran parte de la actividad de nuestra economía a través de la demanda externa. El principal componente de la demanda interna privada –el consumo de los hogares- aceleró su mejoría, pero sigue lastrado por los altos niveles de paro, los menores niveles de renta disponible y las dificultades de acceso al crédito. La inversión privada perdió dinamismo, aunque se mantuvo en niveles positivos. En el ámbito público, los ajustes impuestos en los últimos trimestres mantuvieron el gasto corriente en niveles bajos, pero mostraron una ligera mejoría. Por el contrario, la evolución de la inversión pública continuó en niveles muy contractivos. Por el lado de la oferta, el panorama sectorial confluye hacia un comportamiento más homogéneo. Al margen de la estacionalidad relacionada con las campañas veraniega y de recolección agrícola, durante el tercer trimestre destacaron las ramas y empresas con mayor enfoque hacia el sector exterior y las más volcadas hacia incrementos de productividad que, en términos generales, mostraron mejores índices de actividad. El sector primario mantiene en general un balance negativo, salvo para algunos cultivos, como el caqui. La campaña citrícola comenzó a complicarse en el mes de octubre y los efectos de la sequía han llevado al sector vinícola a la zona de pérdidas. Los efectos del veto ruso se han sentido especialmente en el sector porcino valenciano. Por el contrario, las frutas y hortalizas se han visto menos afectadas. Dentro del sector secundario, la industria manufacturera ha experimentado un comportamiento menos dinámico de lo esperado. Las ramas que mejor comportamiento han mostrado han sido “material de transporte”, “madera”, “caucho y plástico” y “textil y confección”. En sentido opuesto han evolucionado “productos minerales no metálicos, excepto azulejos”, “maquinaria y equipo”, “industria del cuero y calzado”, y “manufacturas diversas”. La rama “química” recuperó cierto dinamismo a finales del año. La construcción continuó remontando su trayectoria de actividad, mostrando entre enero y octubre un incremento en el número de visados del 14,15 %, frente al 6,72 % de media nacional. Por el contrario, las licitaciones de obra pública acumularon un paupérrimo crecimiento interanual del 0,15 %, mientras que a nivel nacional la tasa se elevó hasta el 50,79 %. El sector servicios ha mantenido durante el tercer trimestre del año la tendencia mostrada en el trimestre anterior,

Transcript of Informe de coyuntura y perspectivas económicas enero 2015 · Informe de coyuntura y perspectivas...

1

Informe de coyuntura y perspectivas económicas – enero 2015

I. SÍNTESIS

Durante el tercer trimestre de 2014 la economía valenciana ha mantenido a nivel agregado el ritmo de

crecimiento mostrado en el trimestre anterior, con tasas moderadas pero definitivamente positivas. En

términos microeconómicos, los altos niveles de desempleo y la todavía débil demanda interna a la que se

enfrenta nuestro tejido empresarial, pese a continuar mejorando, limitan la percepción generalizada de que

nuestra economía está consolidando la salida de la crisis. A diferencia de lo que se observa a nivel nacional,

durante un trimestre más, el dinamismo de las empresas valencianas en los mercados exteriores sustentó

gran parte de la actividad de nuestra economía a través de la demanda externa. El principal componente de

la demanda interna privada –el consumo de los hogares- aceleró su mejoría, pero sigue lastrado por los altos

niveles de paro, los menores niveles de renta disponible y las dificultades de acceso al crédito. La inversión

privada perdió dinamismo, aunque se mantuvo en niveles positivos. En el ámbito público, los ajustes

impuestos en los últimos trimestres mantuvieron el gasto corriente en niveles bajos, pero mostraron una

ligera mejoría. Por el contrario, la evolución de la inversión pública continuó en niveles muy contractivos.

Por el lado de la oferta, el panorama sectorial confluye hacia un comportamiento más homogéneo. Al margen

de la estacionalidad relacionada con las campañas veraniega y de recolección agrícola, durante el tercer

trimestre destacaron las ramas y empresas con mayor enfoque hacia el sector exterior y las más volcadas

hacia incrementos de productividad que, en términos generales, mostraron mejores índices de actividad. El

sector primario mantiene en general un balance negativo, salvo para algunos cultivos, como el caqui. La

campaña citrícola comenzó a complicarse en el mes de octubre y los efectos de la sequía han llevado al sector

vinícola a la zona de pérdidas. Los efectos del veto ruso se han sentido especialmente en el sector porcino

valenciano. Por el contrario, las frutas y hortalizas se han visto menos afectadas. Dentro del sector secundario,

la industria manufacturera ha experimentado un comportamiento menos dinámico de lo esperado. Las ramas

que mejor comportamiento han mostrado han sido “material de transporte”, “madera”, “caucho y plástico”

y “textil y confección”. En sentido opuesto han evolucionado “productos minerales no metálicos, excepto

azulejos”, “maquinaria y equipo”, “industria del cuero y calzado”, y “manufacturas diversas”. La rama

“química” recuperó cierto dinamismo a finales del año. La construcción continuó remontando su trayectoria

de actividad, mostrando entre enero y octubre un incremento en el número de visados del 14,15 %, frente al

6,72 % de media nacional. Por el contrario, las licitaciones de obra pública acumularon un paupérrimo

crecimiento interanual del 0,15 %, mientras que a nivel nacional la tasa se elevó hasta el 50,79 %. El sector

servicios ha mantenido durante el tercer trimestre del año la tendencia mostrada en el trimestre anterior,

2

con más dinamismo en los sectores de hostelería, el comercio y actividades profesionales, científicas y

técnicas; todo ello en tasa interanual. En octubre destacaron “hostelería”, “actividades profesionales

científicas y técnicas” y “transporte y almacenamiento“. En el acumulado enero-octubre, el comercio avanzó

un 3,6 % (2,9 % en media nacional), mientras que los “otros servicios” avanzaron un 0,5 % (frente al avance

del 1,8 % en media nacional). Dentro del sector comercio, la rama de “alimentación” ha vuelto a perder

dinamismo frente al “resto” de las ramas comerciales. Las ventas de vehículos continuaron mostrando un

notable avance, gracias al plan PIVE. A su vez, dentro de “hostelería”, el alojamiento presentó una evolución

más favorable que la restauración. Por su parte, la rama de “transportes y almacenamiento” mostró datos

positivos durante el tercer trimestre del año, pero con valores sensiblemente inferiores a la media nacional.

La demanda externa ha continuado evolucionando favorablemente, gracias al esfuerzo realizado por las

empresas por diversificar los mercados destinatarios y contribuir a incrementar el valor de las exportaciones.

En el acumulado enero-noviembre, las exportaciones de nuestra Comunitat crecieron un 5,5 % y las

importaciones un 3,0 %. Como resultado, la tasa de cobertura acumulada se situó en noviembre en el 115,5

%; 24,8 puntos por encima de la media nacional (90,7 %). Destaca el fuerte impulso de manufacturas de

consumo (sustentado por el calzado), bienes de equipo, plásticos, y automóviles. Gracias a la reducción del

precio del petróleo, las importaciones en hidrocarburos descendieron en un 14,6 %.

En el ámbito laboral, el paro bajó durante el tercer trimestre de 2014 en un 4,17 %, frente la bajada del 3,47

% en media nacional. La EPA correspondiente a dicho trimestre cifró el número de desempleados en nuestra

Comunitat en 614.100 personas, situando la tasa de paro en el 25,54 %; 1,87 puntos por encima de la media

nacional. En los meses de octubre, noviembre y diciembre paro continuó bajando con más intensidad que la

media nacional. En la provincia de Valencia, el paro registrado cerró al año con 252.642 desempleados, siendo

significativo que el descenso se produjo en todos los sectores. El número de afiliados a la Seg. Social subió en

diciembre hasta los 877.828 afiliados en nuestra provincia. La inflación mantuvo durante el tercer trimestre

la trayectoria descendente iniciada en junio de 2013. En nuestra Comunitat, el IPC se situó en septiembre en

el (-0,2 %). Desde entonces, y debido principalmente a la bajada del precio del petróleo, ha continuado

descendiendo progresivamente, cerrando el año en el (-1,2 %).

Con respecto al futuro, los registros indican que nuestra economía avanza y se consolida en una senda de

crecimiento todavía modesta pero cada vez más sólida. El avance del PIB durante el cuarto trimestre se

situará en una tasa similar a la del trimestre anterior y durante el 2015 las tasas trimestrales de crecimiento

avanzarán progresivamente y por encima de la media nacional. La mejoría de la demanda interna y el impulso

que nos seguirán aportando los bajos precios del petróleo junto a la devaluación del euro, la inyección de

liquidez del BCE y bajos tipos de interés, permitirán afianzar la generación de empleo neto.

3

II. ENTORNO REGIONAL Y PROVINCIAL

Los registros disponibles indican que durante el tercer trimestre del año la economía valenciana continuó, a

nivel agregado, con el ritmo de crecimiento mostrado en el trimestre anterior, manteniendo tasas moderadas

pero definitivamente positivas. En el plano microeconómico, la elevada tasa de paro y la todavía débil

demanda interna a la que se enfrenta el tejido empresarial, pese a continuar mejorando, demoran todavía la

percepción de la salida de la crisis para empresas y familias. Durante un trimestre más, el dinamismo de las

empresas valencianas en los mercados exteriores sustentó gran parte de la actividad de nuestra economía

real. El principal componente de la demanda interna privada –el consumo de los hogares- aceleró su mejoría,

pero sigue lastrado por las altas tasas de paro, los menores niveles de renta disponible y las dificultades de

acceso al crédito. El otro gran agregado de la demanda interna -la formación bruta de capital fijo- perdió

dinamismo durante el tercer trimestre del año. En el ámbito público, los ajustes impuestos durante los

últimos trimestres, aunque mostraron una ligera mejoría, mantuvieron el gasto corriente en niveles muy

bajos. Sin embargo, la inversión pública se mantiene en niveles muy negativos. Por el lado de la oferta, el

panorama sectorial comienza a mostrar un comportamiento con tendencia a mayor homogeneidad. Al

margen de la estacionalidad relacionada con las campañas veraniega y la de la recolección agrícola,

destacaron las ramas y empresas más volcadas hacia incrementos en sus niveles de productividad y con

mayor enfoque hacia el sector exterior que, en términos generales, registraron mejores índices de actividad.

A continuación se exponen los principales indicadores económicos correspondientes al tercer trimestre de

2014, así como las expectativas de futuro de los principales sectores valencianos.

El sector primario continúa, según la Associació Valenciana D´Agricultors AVA-ASAJA, con un balance

negativo en términos generales, “salvo las excepciones positivas que representan algunos cultivos como el

caqui”. Según la asociación agraria valenciana, “la campaña citrícola arrancó con precios aceptables, pero

hacia el mes de octubre la situación comenzó a complicarse. Algunas cadenas de distribución usaron los

cítricos como producto reclamo, presentando ofertas a la baja, que finalmente repercutieron de manera

tremendamente negativa sobre las cotizaciones de origen.” En el sector vinícola los efectos de la sequía y la

caída de los precios dispararon las pérdidas a más de 52 millones de euros. En el sector arrocero “la presión

a la baja de las industrias del sector, junto al aumento de las importaciones procedentes del sudeste asiático

han empujado a la baja las cotizaciones”. Por su parte, “los efectos del veto ruso a los productos

agropecuarios europeos se han dejado sentir de forma especialmente grave en el sector porcino valenciano,

donde las cotizaciones se han desplomado un 25 % como consecuencia del exceso de oferta de carne de

cerdo en Europa. Muchas granjas se encuentran en una situación límite.” Por el contrario, las frutas y

hortalizas no se han visto tan afectadas por la incidencia del bloqueo.

4

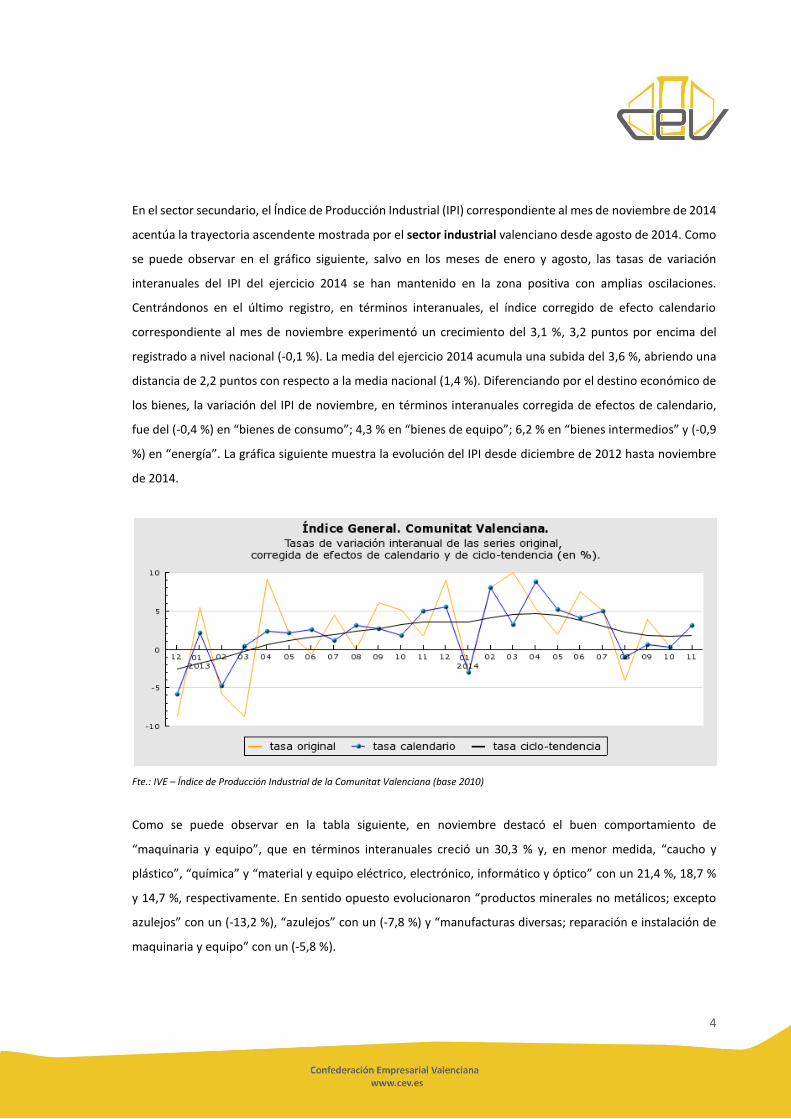

En el sector secundario, el Índice de Producción Industrial (IPI) correspondiente al mes de noviembre de 2014

acentúa la trayectoria ascendente mostrada por el sector industrial valenciano desde agosto de 2014. Como

se puede observar en el gráfico siguiente, salvo en los meses de enero y agosto, las tasas de variación

interanuales del IPI del ejercicio 2014 se han mantenido en la zona positiva con amplias oscilaciones.

Centrándonos en el último registro, en términos interanuales, el índice corregido de efecto calendario

correspondiente al mes de noviembre experimentó un crecimiento del 3,1 %, 3,2 puntos por encima del

registrado a nivel nacional (-0,1 %). La media del ejercicio 2014 acumula una subida del 3,6 %, abriendo una

distancia de 2,2 puntos con respecto a la media nacional (1,4 %). Diferenciando por el destino económico de

los bienes, la variación del IPI de noviembre, en términos interanuales corregida de efectos de calendario,

fue del (-0,4 %) en “bienes de consumo”; 4,3 % en “bienes de equipo”; 6,2 % en “bienes intermedios” y (-0,9

%) en “energía”. La gráfica siguiente muestra la evolución del IPI desde diciembre de 2012 hasta noviembre

de 2014.

Fte.: IVE – Índice de Producción Industrial de la Comunitat Valenciana (base 2010)

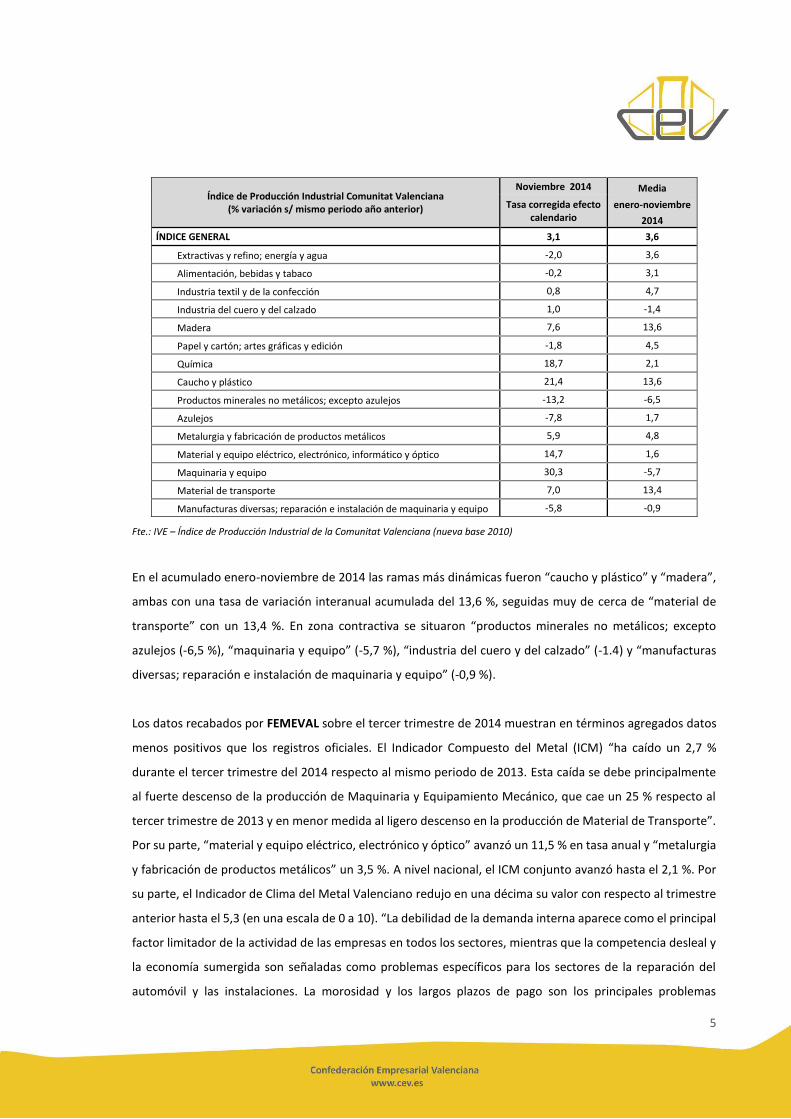

Como se puede observar en la tabla siguiente, en noviembre destacó el buen comportamiento de

“maquinaria y equipo”, que en términos interanuales creció un 30,3 % y, en menor medida, “caucho y

plástico”, “química” y “material y equipo eléctrico, electrónico, informático y óptico” con un 21,4 %, 18,7 %

y 14,7 %, respectivamente. En sentido opuesto evolucionaron “productos minerales no metálicos; excepto

azulejos” con un (-13,2 %), “azulejos” con un (-7,8 %) y “manufacturas diversas; reparación e instalación de

maquinaria y equipo” con un (-5,8 %).

5

Índice de Producción Industrial Comunitat Valenciana (% variación s/ mismo periodo año anterior)

Noviembre 2014 Media

Tasa corregida efecto calendario

enero-noviembre

2014

ÍNDICE GENERAL 3,1 3,6

Extractivas y refino; energía y agua -2,0 3,6

Alimentación, bebidas y tabaco -0,2 3,1

Industria textil y de la confección 0,8 4,7

Industria del cuero y del calzado 1,0 -1,4

Madera 7,6 13,6

Papel y cartón; artes gráficas y edición -1,8 4,5

Química 18,7 2,1

Caucho y plástico 21,4 13,6

Productos minerales no metálicos; excepto azulejos -13,2 -6,5

Azulejos -7,8 1,7

Metalurgia y fabricación de productos metálicos 5,9 4,8

Material y equipo eléctrico, electrónico, informático y óptico 14,7 1,6

Maquinaria y equipo 30,3 -5,7

Material de transporte 7,0 13,4

Manufacturas diversas; reparación e instalación de maquinaria y equipo -5,8 -0,9

Fte.: IVE – Índice de Producción Industrial de la Comunitat Valenciana (nueva base 2010)

En el acumulado enero-noviembre de 2014 las ramas más dinámicas fueron “caucho y plástico” y “madera”,

ambas con una tasa de variación interanual acumulada del 13,6 %, seguidas muy de cerca de “material de

transporte” con un 13,4 %. En zona contractiva se situaron “productos minerales no metálicos; excepto

azulejos (-6,5 %), “maquinaria y equipo” (-5,7 %), “industria del cuero y del calzado” (-1.4) y “manufacturas

diversas; reparación e instalación de maquinaria y equipo” (-0,9 %).

Los datos recabados por FEMEVAL sobre el tercer trimestre de 2014 muestran en términos agregados datos

menos positivos que los registros oficiales. El Indicador Compuesto del Metal (ICM) “ha caído un 2,7 %

durante el tercer trimestre del 2014 respecto al mismo periodo de 2013. Esta caída se debe principalmente

al fuerte descenso de la producción de Maquinaria y Equipamiento Mecánico, que cae un 25 % respecto al

tercer trimestre de 2013 y en menor medida al ligero descenso en la producción de Material de Transporte”.

Por su parte, “material y equipo eléctrico, electrónico y óptico” avanzó un 11,5 % en tasa anual y “metalurgia

y fabricación de productos metálicos” un 3,5 %. A nivel nacional, el ICM conjunto avanzó hasta el 2,1 %. Por

su parte, el Indicador de Clima del Metal Valenciano redujo en una décima su valor con respecto al trimestre

anterior hasta el 5,3 (en una escala de 0 a 10). “La debilidad de la demanda interna aparece como el principal

factor limitador de la actividad de las empresas en todos los sectores, mientras que la competencia desleal y

la economía sumergida son señaladas como problemas específicos para los sectores de la reparación del

automóvil y las instalaciones. La morosidad y los largos plazos de pago son los principales problemas

6

financieros señalados por las empresas. Cabe destacar que únicamente las empresas industriales señalan

mayoritariamente problemas de acceso a la financiación externa” Con respecto al cuarto trimestre, las

encuestas siguen mostrando expectativas positivas por parte de los empresarios, aunque con una significativa

desaceleración. En cuanto al empleo, los empresarios apenas prevén variación respecto a los trimestres

anteriores. “Las expectativas de inversión vuelven a caer, por lo que debemos estar atentos ante la posibilidad

de que indiquen un empeoramiento de la actividad del sector”.

Desde la Federación Empresarial de Agroalimentación de la C.V. (FEDACOVA) se confirma la trayectoria

positiva mostrada por los registros oficiales. Según la organización empresarial, las exportaciones han

aumentado durante el tercer trimestre del año tanto en tasa trimestral como en tasa anual. La inversión y el

empleo se han mantenido en tasa trimestral pero han aumentado en tasa anual. De cara al cuarto trimestre,

las ventas nacionales se mantienen y las exportaciones muestran un comportamiento “muy alcista”. También

son favorables las previsiones sobre la inversión y el empleo, y la confianza empresarial continúa mejorando

paulatinamente.

La Asociación de Empresarios Textiles de la C.V. (ATEVAL) estima que durante el tercer trimestre del año la

actividad del sector continuó mostrando un comportamiento similar al del trimestre anterior, con una

mejoría en ventas nacionales tanto en tasa trimestral como anual. La inversión y el empleo mostraron avances

positivos de crecimiento, tanto en tasa trimestral como en tasa anual. Con respecto al cuarto trimestre, desde

la organización empresarial se estima que el dinamismo se mantiene, aumentando los niveles de inversión,

empleo y confianza empresarial.

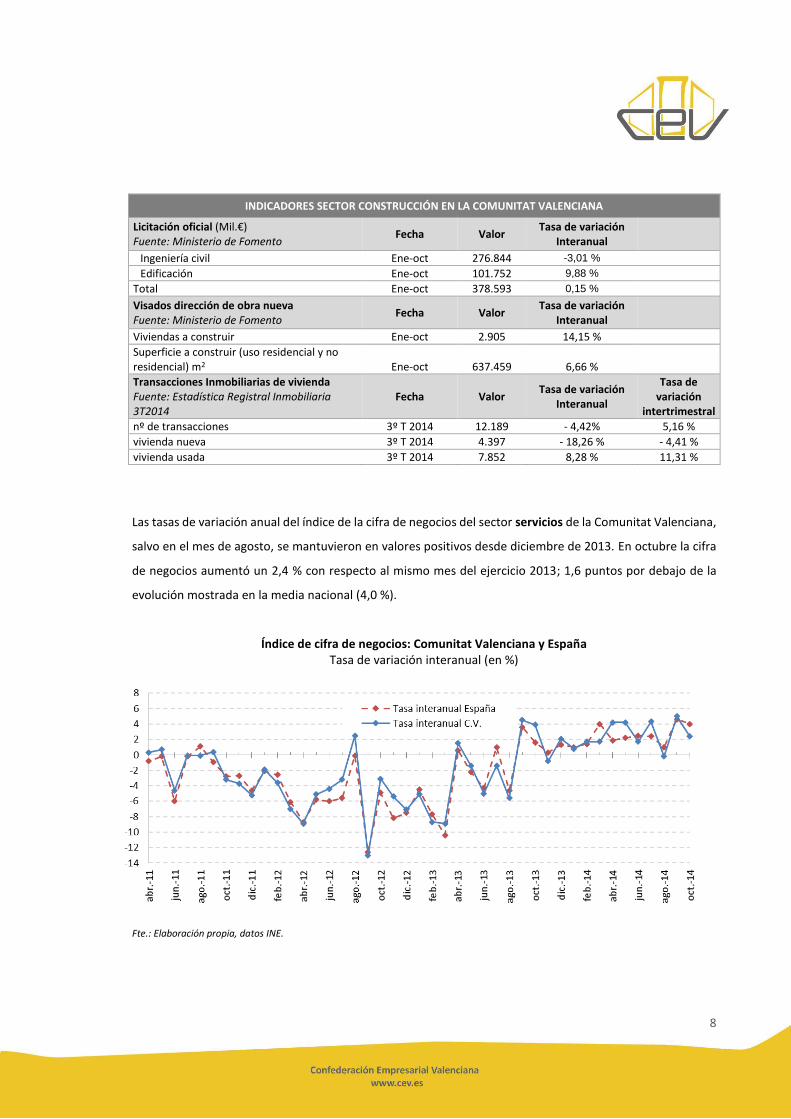

En la Comunitat Valenciana los indicadores de la construcción mostraron a nivel interanual una leve mejoría

en su comportamiento; menos dinámicos en visados y licitaciones, pero más activos en compraventas. Según

los últimos datos de visados de dirección de obra nueva disponibles por el Ministerio de Fomento, el número

de viviendas a construir en el tercer trimestre de 2014 con respecto al segundo trimestre del ejercicio 2014

se ha incrementado un 1,62 % frente al crecimiento del 3,31 % registrado a nivel nacional. En términos

interanuales, el número de viviendas a construir en el tercer trimestre de 2014 tuvo en la Comunitat un

crecimiento del 26,16 % con respecto al mismo periodo en 2013. A nivel nacional el crecimiento fue similar;

de un 23,82 %. En el acumulado enero-octubre del ejercicio 2014, en la Comunitat Valenciana se han

solicitado 2.905 visados de viviendas nuevas, lo que supone un 14,15 % de crecimiento con respecto al mismo

periodo del ejercicio anterior. A nivel nacional se solicitaron 30.858 visados, con un incremento del 6,72 %

con respecto al mismo período del ejercicio anterior.

7

Por otra parte, los severos ajustes en los presupuestos públicos mantienen en niveles muy bajos la licitación

oficial y con ello de la actividad de la obra civil. En el acumulado enero-octubre de 2014 las Administraciones

Públicas licitaron obras en la Comunitat Valenciana por valor de 378.593 millones de euros, lo que supone un

incremento de apenas un 0,15 % con respecto al mismo periodo del ejercicio anterior, mientras que a nivel

estatal se registran valores de crecimiento considerablemente superiores (50,79 %).

En cuanto a las compraventas de viviendas realizadas, durante el tercer trimestre de 2014, según el Colegio

de Registradores de la Propiedad, el número de compraventas aumentó en términos intertrimestrales en

nuestra Comunitat un 5,16 % y a nivel nacional un 1,40 %. En términos interanuales, el número de

compraventas del tercer trimestre mostró un descenso de un 4,42 % en la Comunitat Valenciana y un

descenso del 6,35 % a nivel nacional. Además, el comportamiento interanual fue distinto según se trate de

vivienda nueva o usada. La compraventa de vivienda nueva, con menor peso relativo (40,94 % del total de

compraventas), experimentó un descenso del 18,26 % y explica la práctica totalidad del descenso global,

frente al crecimiento del 8,28 % en la vivienda usada. A nivel nacional, se observa un descenso interanual

similar en las compraventas de vivienda nueva del 18,29 % y un incremento en vivienda usada de un 4,29 %.

La Comunitat Valenciana se mantiene el segundo lugar de comunidades autónomas que registran un mayor

número de transacciones de vivienda, por detrás de Andalucía. Las transacciones sobre vivienda usada, son

las que están sustentando la estabilidad y la posible tendencia a la recuperación del mercado de

compraventa, aunque este tipo de operaciones no asegura una repercusión directa sobre el sector, salvo que

dichas viviendas se sometan a una posterior rehabilitación. Por otra parte, según el Colegio de Registradores:

“La evolución de resultados trimestrales e interanuales parecen mostrar claramente la consolidación de un

cambio de tendencia, dejando atrás el largo periodo de constantes descensos del número de compraventas

de vivienda, que alcanzaron sus mínimos a finales de 2013, dando paso a un año 2014 caracterizado por la

progresiva recuperación de las compraventas de vivienda, todavía en cuantías no muy alejadas de los

mínimos históricos, pero con una clara tendencia hacia la recuperación a través de los resultados obtenidos

trimestre tras trimestre”.

Desde la Federación Valenciana de Empresarios de la Construcción (FEVEC) se confirma la tendencia de los

registros oficiales, con una ligera mejoría en la cifra de negocios. No obstante, las empresas consultadas

muestran ligeras caídas en la inversión y en el empleo. Los indicadores avanzados referentes al cuarto

trimestre mantienen la tendencia hacia la recuperación. La confianza empresarial se mantiene en los mismos

niveles.

8

INDICADORES SECTOR CONSTRUCCIÓN EN LA COMUNITAT VALENCIANA

Licitación oficial (Mil.€) Fuente: Ministerio de Fomento

Fecha Valor Tasa de variación

Interanual

Ingeniería civil Ene-oct 276.844 -3,01 %

Edificación Ene-oct 101.752 9,88 %

Total Ene-oct 378.593 0,15 %

Visados dirección de obra nueva Fuente: Ministerio de Fomento

Fecha Valor Tasa de variación

Interanual

Viviendas a construir Ene-oct 2.905 14,15 %

Superficie a construir (uso residencial y no residencial) m2 Ene-oct 637.459 6,66 %

Transacciones Inmobiliarias de vivienda Fuente: Estadística Registral Inmobiliaria 3T2014

Fecha Valor Tasa de variación

Interanual

Tasa de variación

intertrimestral

nº de transacciones 3º T 2014 12.189 - 4,42% 5,16 %

vivienda nueva 3º T 2014 4.397 - 18,26 % - 4,41 %

vivienda usada 3º T 2014 7.852 8,28 % 11,31 %

Las tasas de variación anual del índice de la cifra de negocios del sector servicios de la Comunitat Valenciana,

salvo en el mes de agosto, se mantuvieron en valores positivos desde diciembre de 2013. En octubre la cifra

de negocios aumentó un 2,4 % con respecto al mismo mes del ejercicio 2013; 1,6 puntos por debajo de la

evolución mostrada en la media nacional (4,0 %).

Índice de cifra de negocios: Comunitat Valenciana y España Tasa de variación interanual (en %)

Fte.: Elaboración propia, datos INE.

9

En la Comunitat Valenciana, en el mes de octubre se observó un mayor crecimiento en los sectores de

“hostelería” con un 9,8 % (6,2 % a nivel nacional), “transporte y almacenamiento” con un 2,8 % (5,9 % a nivel

nacional) y “comercio” con un 1,9 % (4,4 % a nivel nacional). Los sectores de “actividades administrativas y

servicios auxiliares” e “información y comunicaciones” registraron valores negativos con un (-5,9 %) y (-2,7

%); a nivel nacional se han registrado crecimientos del 1,4 % y 1,2 % respectivamente.

En la Comunitat, en lo que va de año, el índice de la cifra de negocios del sector servicios se incrementó un

2,6 % con respecto al mismo período del ejercicio 2013. Para ese mismo período a nivel nacional se ha observó

un crecimiento del 2,5 %. En nuestra Comunitat, destacan por su dinamismo las ramas de “hostelería”,

“comercio” y “actividades profesionales científicas y técnicas”. En el caso del sector de la hostelería el

crecimiento se explica por el buen funcionamiento del sector turístico durante esta mitad de año. El caso del

sector de “actividades profesionales científicas y técnicas” se explica por el fuerte crecimiento experimentado

en el mes de julio. El resto de las ramas terciarias en la Comunitat Valenciana presentaron tasas negativas o

próximas a cero, registrando caídas más intensas que la media nacional.

Índice de la cifra de negocios Sector Servicios

(Octubre 2014)

Comunitat Valenciana % var. mismo periodo año anterior

España % var. mismo periodo año anterior

Mes media de lo que

va de año Mes

media de lo que va de año

ÍNDICE GENERAL 2.4 2.6 4.0 2.5

Comercio 1.9 3.6 4.4 2.9

Otros servicios 3.6 0.5 3.4 1.8

-Transporte y almacenamiento 2.8 0.0 5.9 4.1

-Hostelería 9.8 4.0 6.2 4.3

-Información y comunicaciones -0.6 -2.7 1.2 -0.4

-Actividades profes., científicas y técnicas 6.1 3.4 1.0 -0.8

-Activid. administr. y servicios auxiliares -4.5 -5.9 1.4 0.6 Fte.: IVE

Por su parte, el Índice de comercio al por menor elaborado por el INE, correspondiente al mes de noviembre

registró en nuestra Comunitat un incremento interanual de 1,8 %; 1,3 puntos por encima del alcanzado a

nivel nacional (0,5 %). En lo que va de año este indicador ha alcanzado tasas de variación interanual positivas

salvo en el mes de marzo. En el acumulado enero-noviembre de año 2014, el comercio valenciano registró

un crecimiento del 1,6 %; 1,2 puntos por encima de la media nacional (0,4 %).

Desagregando el índice sin estaciones de servicios, las ventas en “alimentación” disminuyeron un 1,7 %

mientras que el “resto de productos” aumentaron un 3,3 %. A nivel nacional, las variaciones fueron del (-1,6

10

%) en “alimentos” y del 1,7 % en el “resto de productos”. Como se puede apreciar en el siguiente gráfico,

eliminando los efectos de precios y de calendario del índice general, en nuestra Comunitat la tasa de variación

interanual de los productos de alimentación (-0,7 %) y los productos no alimentarios (5,2 %) se distancia

considerablemente en el mes de noviembre.

Índice general sin estaciones de servicio. Comunitat Valenciana

Datos corregidos de efectos calendario. Precios constantes. Tasas de variación interanual

Fte.: Elaboración propia, datos IVE.

Analizando el comportamiento de ventas según el modo de distribución, el volumen de ventas en noviembre

se vio incrementado con respecto al mismo mes de 2013: 3,6 % grandes superficies, 2,2 % empresas

unilocalizadas, 1,7 % grandes cadenas y 1,5 % pequeñas cadenas.

Desde la Confederación de Empresarios del Comercio Valenciano (CECOVAL) se corrobora la tendencia

reflejada en los indicadores. El sector confirma la “tónica positiva, manteniendo una incipiente recuperación

del consumo”. En cuanto a la campaña de navidad, que “supone entre el 20 y el 25 % del volumen anual de

ventas e incluso un porcentaje mayor en orden del 40 % en determinados sectores como juguetes y

electrónica“, la organización empresarial confía en que se consolidará el punto de inflexión hacia la

recuperación del consumo. En materia de empleo, el comercio de proximidad está marcando el mejor

comportamiento. De cara al 2015, desde la organización del comercio se tiene la confianza de que será

“definitivamente el año de la recuperación, por lo que lograr este objetivo pasa por el impulso de políticas de

incentivo al sector, como el mantenimiento de la reducción del 20 % de rendimientos empresariales para

autónomos y pymes, así como otros incentivos fiscales y planes de acción comercial”.

11

Según las asociaciones de fabricantes (Anfac), concesionarios (Faconauto) y vendedores (Ganvam), el mes de

diciembre cerró en nuestra Comunitat con un incremento en las matriculaciones de vehículos turismos de un

19,5 % en términos interanuales. A nivel nacional, el incremento fue superior; 21,4%. En el ejercicio 2014 se

matricularon en la Comunitat 92.871 vehículos (el 10,9 % del total nacional); un 17,1 % más que en el ejercicio

2013. A nivel nacional, este crecimiento fue del 18,4 %. En el ejercicio 2014 el crecimiento de las comunidades

autónomas con mayor cuota en la venta de turismos fue de 16,9 % para Madrid (267.336 unidades, cuota del

31,3 %), un 17,0 % para Cataluña (133.945 unidades, cuota del 15,7 %) y un 20,2 % para Andalucía (92.250

unidades, cuota del 10,8 %). Anfac, Faconauto y Ganvam se muestran muy satisfechas con los resultados del

Plan PIVE que explican los dos dígitos en los datos de crecimiento aunque matizan que “El mercado español

todavía tiene potencial de crecimiento porque hay una demanda retenida importante. De hecho, las

previsiones para 2015 apuntan a una mejora del mercado. Un crecimiento económico, más la reforma del

IRPF que permitirá más renta disponible en los hogares, más el Plan PIVE más los esfuerzos comerciales de

las marcas y concesionarios nos llevarán en 2015 a un mercado claramente por encima de este año 2014,

caminando hacia el millón de unidades.”

En cuanto a las matriculaciones de vehículos industriales, en la Comunitat Valenciana la tasa interanual de

variación de ventas en diciembre de 2014 disminuyó un 22,4 % con respecto al mismo mes del ejercicio

anterior, a nivel nacional la tasa fue del 8,4 %. En el ejercicio 2014, en la Comunitat Valenciana se han

matriculado un 21,7 % de vehículos más que en el ejercicio 2013; a nivel nacional este crecimiento es del

23,2%. En lo relativo a vehículos comerciales, la Comunitat Valenciana registró en diciembre de 2014 un 36,2

% más de matriculaciones que en el ejercicio anterior (37,9 % a nivel nacional). En el ejercicio 2014 se han

matriculado un 24,9 % más de vehículos comerciales que en el 2013. Este crecimiento, a nivel nacional ha

sido del 33,3 %.

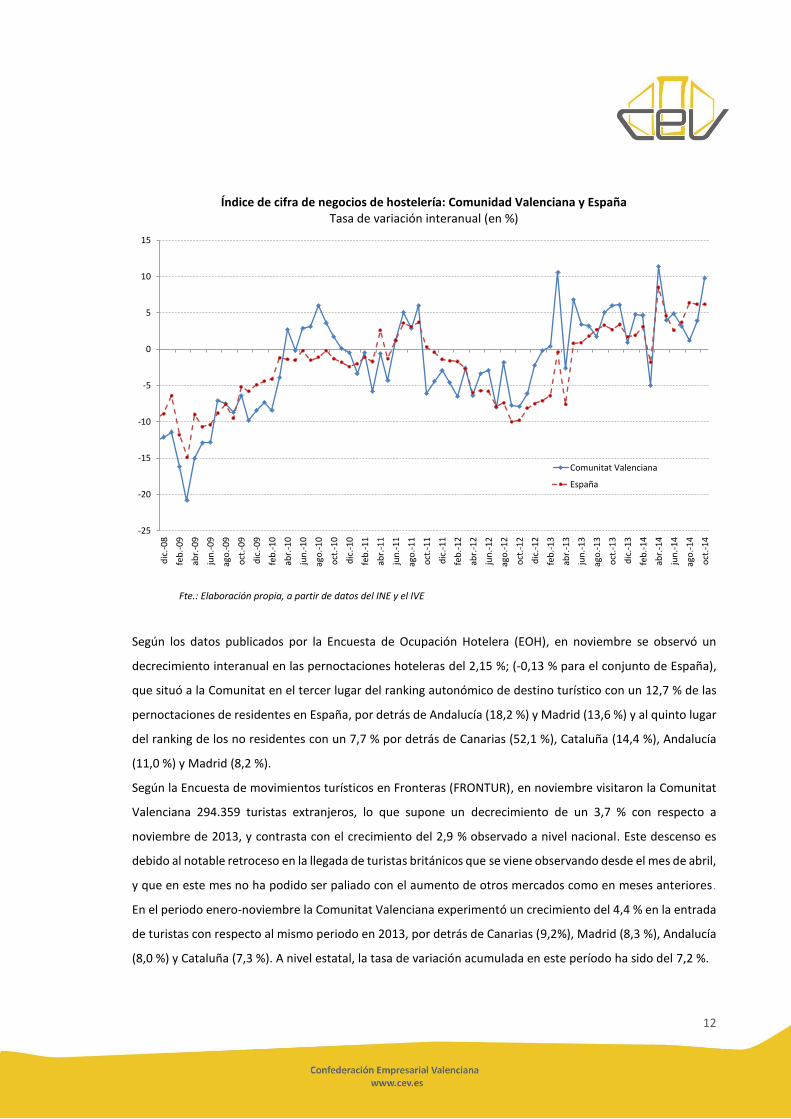

En cuanto al sector turístico, el índice de la cifra de negocios de hostelería, que recoge los servicios de

alojamiento y los de comidas y bebidas, presenta desde abril valores positivos. En octubre, la Comunitat

Valenciana alcanzó un crecimiento interanual del 9,8 %; 3,6 puntos por encima del nacional (6,2 %). Tal y

como muestra la siguiente gráfica, el tercer trimestre del 2014 continuó la leve tendencia creciente iniciada

en 2013. En lo que va de año, la variación interanual del índice es positiva y de un 4,0 %; 0,3 puntos por debajo

de la registrada a nivel nacional (4,3 %). Los datos desagregados que se disponen a nivel nacional muestran

el mantenimiento de la distancia entre el alojamiento (más favorable) con respecto a la restauración. En

octubre, el alojamiento a nivel nacional tuvo un crecimiento interanual del 9,0 %; 4,2 décimas por encima de

la restauración (4,8 %), la variación media acumulada de enero a octubre de 2014 fue del 6,1 % para el

alojamiento y 3,4 % para la restauración.

12

Índice de cifra de negocios de hostelería: Comunidad Valenciana y España

Tasa de variación interanual (en %)

Fte.: Elaboración propia, a partir de datos del INE y el IVE

Según los datos publicados por la Encuesta de Ocupación Hotelera (EOH), en noviembre se observó un

decrecimiento interanual en las pernoctaciones hoteleras del 2,15 %; (-0,13 % para el conjunto de España),

que situó a la Comunitat en el tercer lugar del ranking autonómico de destino turístico con un 12,7 % de las

pernoctaciones de residentes en España, por detrás de Andalucía (18,2 %) y Madrid (13,6 %) y al quinto lugar

del ranking de los no residentes con un 7,7 % por detrás de Canarias (52,1 %), Cataluña (14,4 %), Andalucía

(11,0 %) y Madrid (8,2 %).

Según la Encuesta de movimientos turísticos en Fronteras (FRONTUR), en noviembre visitaron la Comunitat

Valenciana 294.359 turistas extranjeros, lo que supone un decrecimiento de un 3,7 % con respecto a

noviembre de 2013, y contrasta con el crecimiento del 2,9 % observado a nivel nacional. Este descenso es

debido al notable retroceso en la llegada de turistas británicos que se viene observando desde el mes de abril,

y que en este mes no ha podido ser paliado con el aumento de otros mercados como en meses anteriores.

En el periodo enero-noviembre la Comunitat Valenciana experimentó un crecimiento del 4,4 % en la entrada

de turistas con respecto al mismo periodo en 2013, por detrás de Canarias (9,2%), Madrid (8,3 %), Andalucía

(8,0 %) y Cataluña (7,3 %). A nivel estatal, la tasa de variación acumulada en este período ha sido del 7,2 %.

-25

-20

-15

-10

-5

0

5

10

15

dic

.-0

8

feb

.-0

9

abr.

-09

jun

.-0

9

ago

.-0

9

oct

.-0

9

dic

.-0

9

feb

.-1

0

abr.

-10

jun

.-1

0

ago

.-1

0

oct

.-1

0

dic

.-1

0

feb

.-1

1

abr.

-11

jun

.-1

1

ago

.-1

1

oct

.-1

1

dic

.-1

1

feb

.-1

2

abr.

-12

jun

.-1

2

ago

.-1

2

oct

.-1

2

dic

.-1

2

feb

.-1

3

abr.

-13

jun

.-1

3

ago

.-1

3

oct

.-1

3

dic

.-1

3

feb

.-1

4

abr.

-14

jun

.-1

4

ago

.-1

4

oct

.-1

4

Comunitat Valenciana

España

13

Este ranking de entrada de visitantes no coincide con el ranking del gasto medio del turista según los datos

de la Encuesta de Gasto Turístico (EGATUR). El gasto medio diario por turista en la Comunitat Valenciana fue

de 86 € en noviembre. Esto nos situó en agosto por debajo de la media nacional (122 €), por detrás de Madrid

(188 €), Cataluña (132 €), Canarias (119 €), Andalucía (115 €) y Baleares (103 €). Analizando el gasto en

términos interanuales, se observan cifras más positivas. Así, en noviembre de 2014 el gasto medio diario del

turista extranjero se habría incrementado en la Comunitat un 9,9 % con respecto al mismo mes del ejercicio

anterior; 11,0 puntos por encima de la media nacional (-1,1 %). En términos acumulados, en el período enero–

noviembre de 2014 se registró un decrecimiento interanual del 1,1 % en el gasto medio por turista. A nivel

nacional en este mismo período se acumuló un decrecimiento del 0,5 %.

El importe de la cifra de negocios del sector del transporte y almacenamiento de la Comunitat Valenciana

en el tercer trimestre de 2014 continuó con valores de crecimiento interanual por debajo de los alcanzados

a nivel nacional, pero en zona positiva desde el mes de septiembre, según se observa en el gráfico siguiente.

En octubre alcanzó un crecimiento del 2,8 % con respecto al mismo mes del ejercicio anterior (5,9 % a nivel

nacional). En la Comunitat, en el período enero-octubre de 2014 la cifra de negocios presentó una variación

interanual del 0,0 % que contrasta con el 4,1 % alcanzado a nivel nacional.

Índice de cifra de negocios de transporte y almacenamiento: Comunidad Valenciana y España Tasa de variación interanual (en %)

Fte.: Elaboración propia, a partir de datos del IVE e INE

-25

-20

-15

-10

-5

0

5

10

15

20

dic

.-0

8

feb

.-0

9

abr.

-09

jun

.-0

9

ago

.-0

9

oct

.-0

9

dic

.-0

9

feb

.-1

0

abr.

-10

jun

.-1

0

ago

.-1

0

oct

.-1

0

dic

.-1

0

feb

.-1

1

abr.

-11

jun

.-1

1

ago

.-1

1

oct

.-1

1

dic

.-1

1

feb

.-1

2

abr.

-12

jun

.-1

2

ago

.-1

2

oct

.-1

2

dic

.-1

2

feb

.-1

3

abr.

-13

jun

.-1

3

ago

.-1

3

oct

.-1

3

dic

.-1

3

feb

.-1

4

abr.

-14

jun

.-1

4

ago

.-1

4

oct

.-1

4

Comunitat Valenciana

España

14

Comercio Exterior:

Según los últimos datos de comercio exterior de mercancías publicados por la Secretaría de Estado de

Comercio, en el mes de noviembre las exportaciones de la Comunitat crecieron en términos interanuales un

2,5 % y las importaciones se redujeron un 4,1 %. La tasa de cobertura resultante se elevó al 138 %. En el

acumulado enero-noviembre, el valor de las exportaciones y expediciones de nuestra Comunitat creció un

5,5 %; 3,3 puntos por encima de la media nacional (2,2 %). En paralelo, las importaciones e introducciones

aumentaron un 3,0 %; 2,8 puntos por debajo de la media nacional (5,8 %). Con ello, nuestra tasa de

cobertura se situó en el 115,5 %; 24,8 puntos por encima de la media nacional (90,7 %). En noviembre de

2013 la tasa de cobertura acumulada de nuestra Comunitat se situó en el 129,7 %.

Comercio Exterior (enero – noviembre 2014)

Exportaciones Importaciones Tasa Cobert. (%) Mill. € % total % 14/13 Mill. € % total % 14/13

ESPAÑA 220.682,30 100,0% 2,2 243.332,40 100,0% 5,8 90,7

COMUNITAT VALENCIANA 22.559,40 10,2% 5,5 19.529,90 8,0% 3 115,5

Alicante 4.467,90 2,0% 7,4 3.140,80 1,3% 13,7 142,3

Castellón 5.375,70 2,4% 5,8 4.136,00 1,7% -4,6 130

Valencia 12.715,80 5,8% 4,7 12.253,00 5,0% 3,3 103,8

Fte.: Ministerio Economía y competitividad. Dirección Territorial de Comercio en la C. Valenciana. ICEX

En el acumulado del ejercicio 2014, el volumen de exportaciones y expediciones de la Comunitat se mantuvo

en el cuarto puesto del ranking nacional con 22.559,4 millones de euros (10,2 % del total nacional,

crecimiento del 5,5 % con respecto al acumulado enero-noviembre 2013), quedando por detrás de Cataluña

(25,1 % del total, crecimiento del 2,4 %), Madrid (11,6 % del total, decrecimiento del 9,4 %) y Andalucía (11,0

% del total, crecimiento del 1,2 %). En volumen de importaciones e introducciones, nuestra Comunitat

mantuvo el cuarto puesto con un volumen 19.529,9 millones de euros (8,0 % del total, crecimiento del 3,0

%), también por detrás de Cataluña (27,2 % del total, crecimiento del 7,7 %), Madrid (18,7 % del total,

crecimiento del 5,4 %) y Andalucía (11,7 % del total, crecimiento del 1,6 %).

A nivel sectorial, en noviembre, los sectores con pesos significativos que más destacaron en exportaciones

por su dinamismo fueron “sector del automóvil” con un incremento interanual del 19,5 % (liderado por

“automóviles y motos” con un incremento del 25,1 %) y “manufacturas de consumo” con un incremento del

10,7 % (debido fundamentalmente a “calzado” con un incremento del 27,3 y juguetes con un 19,7 % de

incremento). En cuanto a las importaciones, destacaron en positivo los siguientes: “manufacturas de

consumo” con un incremento del 7,2 % (liderado por ”cerámica decorativa”, con un 187,9 %),“bienes de

consumo duradero” con un incremento del 5,8 % (liderado por “electrodomésticos” con un incremento 9,9

%), “productos químicos” con un incremento del 4,5 % (debido fundamentalmente a “colorantes y

15

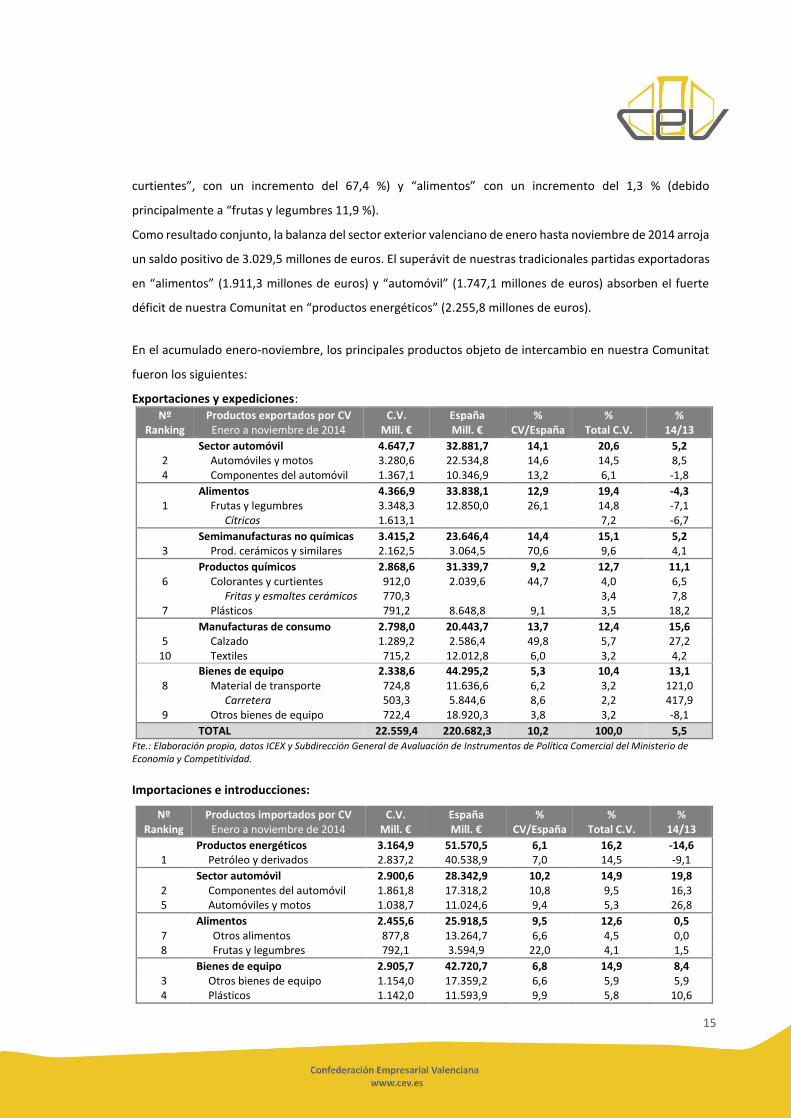

curtientes”, con un incremento del 67,4 %) y “alimentos” con un incremento del 1,3 % (debido

principalmente a “frutas y legumbres 11,9 %).

Como resultado conjunto, la balanza del sector exterior valenciano de enero hasta noviembre de 2014 arroja

un saldo positivo de 3.029,5 millones de euros. El superávit de nuestras tradicionales partidas exportadoras

en “alimentos” (1.911,3 millones de euros) y “automóvil” (1.747,1 millones de euros) absorben el fuerte

déficit de nuestra Comunitat en “productos energéticos” (2.255,8 millones de euros).

En el acumulado enero-noviembre, los principales productos objeto de intercambio en nuestra Comunitat

fueron los siguientes:

Exportaciones y expediciones: Nº

Ranking Productos exportados por CV

Enero a noviembre de 2014 C.V.

Mill. € España Mill. €

% CV/España

% Total C.V.

% 14/13

Sector automóvil 4.647,7 32.881,7 14,1 20,6 5,2 2 Automóviles y motos 3.280,6 22.534,8 14,6 14,5 8,5 4 Componentes del automóvil 1.367,1 10.346,9 13,2 6,1 -1,8

Alimentos 4.366,9 33.838,1 12,9 19,4 -4,3 1 Frutas y legumbres 3.348,3 12.850,0 26,1 14,8 -7,1 Cítricos 1.613,1 7,2 -6,7

Semimanufacturas no químicas 3.415,2 23.646,4 14,4 15,1 5,2 3 Prod. cerámicos y similares 2.162,5 3.064,5 70,6 9,6 4,1

Productos químicos 2.868,6 31.339,7 9,2 12,7 11,1 6 Colorantes y curtientes 912,0 2.039,6 44,7 4,0 6,5 Fritas y esmaltes cerámicos 770,3 3,4 7,8 7 Plásticos 791,2 8.648,8 9,1 3,5 18,2

Manufacturas de consumo 2.798,0 20.443,7 13,7 12,4 15,6 5 Calzado 1.289,2 2.586,4 49,8 5,7 27,2

10 Textiles 715,2 12.012,8 6,0 3,2 4,2

Bienes de equipo 2.338,6 44.295,2 5,3 10,4 13,1 8 Material de transporte 724,8 11.636,6 6,2 3,2 121,0 Carretera 503,3 5.844,6 8,6 2,2 417,9

9 Otros bienes de equipo 722,4 18.920,3 3,8 3,2 -8,1

TOTAL 22.559,4 220.682,3 10,2 100,0 5,5 Fte.: Elaboración propia, datos ICEX y Subdirección General de Avaluación de Instrumentos de Política Comercial del Ministerio de Economía y Competitividad.

Importaciones e introducciones:

Nº Ranking

Productos importados por CV Enero a noviembre de 2014

C.V. Mill. €

España Mill. €

% CV/España

% Total C.V.

% 14/13

Productos energéticos 3.164,9 51.570,5 6,1 16,2 -14,6 1 Petróleo y derivados 2.837,2 40.538,9 7,0 14,5 -9,1

Sector automóvil 2.900,6 28.342,9 10,2 14,9 19,8 2 Componentes del automóvil 1.861,8 17.318,2 10,8 9,5 16,3 5 Automóviles y motos 1.038,7 11.024,6 9,4 5,3 26,8

Alimentos 2.455,6 25.918,5 9,5 12,6 0,5 7 Otros alimentos 877,8 13.264,7 6,6 4,5 0,0 8 Frutas y legumbres 792,1 3.594,9 22,0 4,1 1,5

Bienes de equipo 2.905,7 42.720,7 6,8 14,9 8,4 3 Otros bienes de equipo 1.154,0 17.359,2 6,6 5,9 5,9 4 Plásticos 1.142,0 11.593,9 9,9 5,8 10,6

16

67,8%

20,9%

11,3%

66,6%

22,9%

10,5%

UE - Zona Euro

UE - no Zona Euro

RESTO EUROPA

IMPORTACIONES

EXPORTACIONES

Nº Ranking

Productos importados por CV Enero a noviembre de 2014

C.V. Mill. €

España Mill. €

% CV/España

% Total C.V.

% 14/13

Productos químicos 2.631,1 36.545,7 7,2 13,5 1,7 6 Plásticos 889,1 7.858,5 11,3 4,6 1,3

Manufacturas de consumo 2.600,8 26.520,6 9,8 13,3 13,2 9 Textiles 814,3 15.557,6 5,2 4,2 12,8

Semimanufacturas no químicas 1.824,6 16.541,8 11,0 9,3 0,9 10 Hierro y acero 646,5 6.343,2 10,2 3,3 -9,9

TOTAL 19.529,9 243.332,4 8,0 100,0 3,0 Fte.: Elaboración propia, datos ICEX y Subdirección General de Avaluación de Instrumentos de Política Comercial del Ministerio de Economía y Competitividad.

En relación al origen y destino geográfico de las mercancías, nuestros principales clientes continuaron siendo

Francia (13,1 % del total), Alemania (10,9 %), Reino Unido (9,0 %), Italia (7,3 %) y EE.UU. (6,7 %). China es

nuestro principal proveedor (11,1 %) por delante de Alemania (10,2 %), Italia (7,7 %), Francia (7,7 %), Reino

Unido (5,1 %) y Portugal (4,7 %). En los gráficos siguientes se puede analizar el peso específico del destino y

origen de nuestro comercio exterior a nivel geográfico.

EXPORTACIONES E IMPORTACIONES A EUROPA DE LA COMUNITAT VALENCIANA Distribución porcentual. Acumulado enero a noviembre 2014.

17

50,1%

6,4%4,8%

4,7%0,1%

21,3%

1,6%

10,5% 0,4%

59,5%

7,0%

7,4%

5,5%

0,2%

6,5%

5,1%

8,2%0,7%

UNIÓN EUROPEA

RESTO EUROPA

AMÉRICA DEL NORTE

AMÉRICA LATINA

RESTO DE AMÉRICA

ASIA (exc. Oriente Medio)

ORIENTE MEDIO

ÁFRICA

OCEANÍA

IMPORTACIONES

EXPORTACIONES

EXPORTACIONES E IMPORTACIONES MUNDIALES DE LA COMUNITAT VALENCIANA

Distribución porcentual. Acumulado enero a noviembre 2014.

COMERCIO EXTERIOR CV (enero a noviembre 2014)

EXPORTACIONES IMPORTACIONES

Mill. € % Total %14/13 Mill. € % Total %14/13

EUROPA 14.931,80 66,2 5,2 11.027,20 56,5 7,0 UNIÓN EUROPEA 13.368,10 59,3 5,6 9.782,60 50,1 6,3

Zona Euro 9.945,10 44,1 3,3 7.478,60 38,3 5,3 Francia 2.961,40 13,1 -1,7 1.511,80 7,7 3,1 Alemania 2.465,50 10,9 2,5 1.992,90 10,2 7,3 Italia 1.644,80 7,3 6,9 1.503,40 7,7 12,4 Portugal 983,9 4,4 13,5 914,6 4,7 -4,3

Resto UE 3.423,00 15,2 13,0 2.304,00 11,8 9,4 Reino Unido 2.038,90 9,0 24,9 1002,9 5,1 15,1

RESTO EUROPA 1.563,70 6,9 1,9 1244,7 6,4 13,2

AMÉRICA DEL NORTE 1.669,90 7,4 42,8 929,1 4,8 20,0 EEUU 1502,2 6,7 43,4 873,1 4,5 17,8 Canadá 167,3 0,7 37,9 55,8 0,3 65,9

AMÉRICA LATINA 1.232,70 5,5 -19,1 927,5 4,7 21,5 Brasil 226,5 1,0 -43,7 313,6 1,6 9,2 México 392 1,7 -8,8 294,5 1,5 121,5

ASIA 2.596,70 11,5 14,5 4.480,10 22,9 4,1 Japón 209,3 0,9 138,5 287,6 1,5 17,6 China 424,7 1,9 3,3 2.164,50 11,1 9,5 India 122,9 0,5 -1,3 285,8 1,5 11,2 ORIENTE MEDIO 1135,6 5,0 6,0 318,3 1,6 -34,6

ÁFRICA 1.836,70 8,1 -3,2 2.059,20 10,5 -24,7 Marruecos 501,9 2,2 14,2 230,9 1,2 17,6 Argelia 533,7 2,4 1,1 264,9 1,4 -49,8

OCEANÍA 164,50 0,7 -27,4 76,70 0,4 34,5 Australia 126,1 0,6 -30,5 67,7 0,3 42,5

TOTAL MUNDIAL 22.559,40 100 5,5 19.529,90 100 3,0 Fte.: Elaboración propia, datos ICEX y Subdirección General de Avaluación de Instrumentos de Política Comercial del Ministerio de Economía y Competitividad.

18

Mercado laboral:

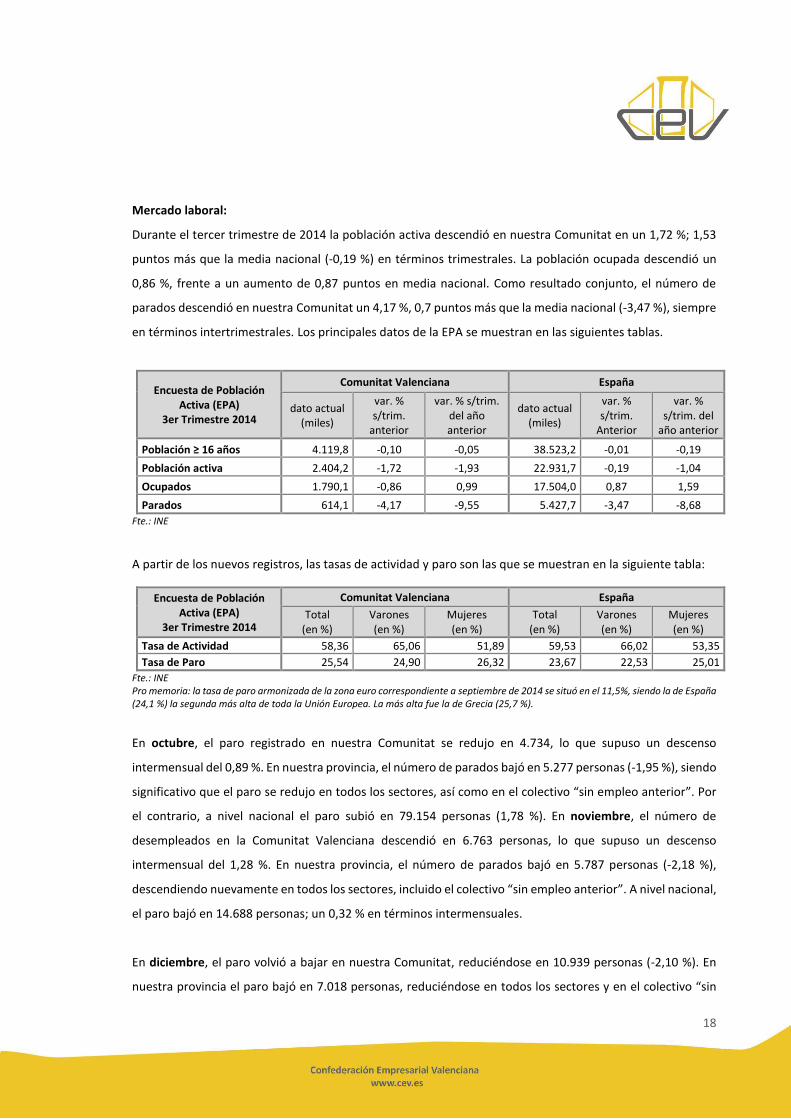

Durante el tercer trimestre de 2014 la población activa descendió en nuestra Comunitat en un 1,72 %; 1,53

puntos más que la media nacional (-0,19 %) en términos trimestrales. La población ocupada descendió un

0,86 %, frente a un aumento de 0,87 puntos en media nacional. Como resultado conjunto, el número de

parados descendió en nuestra Comunitat un 4,17 %, 0,7 puntos más que la media nacional (-3,47 %), siempre

en términos intertrimestrales. Los principales datos de la EPA se muestran en las siguientes tablas.

Encuesta de Población Activa (EPA)

3er Trimestre 2014

Comunitat Valenciana España

dato actual (miles)

var. % s/trim.

anterior

var. % s/trim. del año anterior

dato actual (miles)

var. % s/trim.

Anterior

var. % s/trim. del

año anterior

Población ≥ 16 años 4.119,8 -0,10 -0,05 38.523,2 -0,01 -0,19

Población activa 2.404,2 -1,72 -1,93 22.931,7 -0,19 -1,04

Ocupados 1.790,1 -0,86 0,99 17.504,0 0,87 1,59

Parados 614,1 -4,17 -9,55 5.427,7 -3,47 -8,68

Fte.: INE

A partir de los nuevos registros, las tasas de actividad y paro son las que se muestran en la siguiente tabla:

Encuesta de Población Activa (EPA)

3er Trimestre 2014

Comunitat Valenciana España

Total (en %)

Varones (en %)

Mujeres (en %)

Total (en %)

Varones (en %)

Mujeres (en %)

Tasa de Actividad 58,36 65,06 51,89 59,53 66,02 53,35

Tasa de Paro 25,54 24,90 26,32 23,67 22,53 25,01

Fte.: INE Pro memoria: la tasa de paro armonizada de la zona euro correspondiente a septiembre de 2014 se situó en el 11,5%, siendo la de España (24,1 %) la segunda más alta de toda la Unión Europea. La más alta fue la de Grecia (25,7 %).

En octubre, el paro registrado en nuestra Comunitat se redujo en 4.734, lo que supuso un descenso

intermensual del 0,89 %. En nuestra provincia, el número de parados bajó en 5.277 personas (-1,95 %), siendo

significativo que el paro se redujo en todos los sectores, así como en el colectivo “sin empleo anterior”. Por

el contrario, a nivel nacional el paro subió en 79.154 personas (1,78 %). En noviembre, el número de

desempleados en la Comunitat Valenciana descendió en 6.763 personas, lo que supuso un descenso

intermensual del 1,28 %. En nuestra provincia, el número de parados bajó en 5.787 personas (-2,18 %),

descendiendo nuevamente en todos los sectores, incluido el colectivo “sin empleo anterior”. A nivel nacional,

el paro bajó en 14.688 personas; un 0,32 % en términos intermensuales.

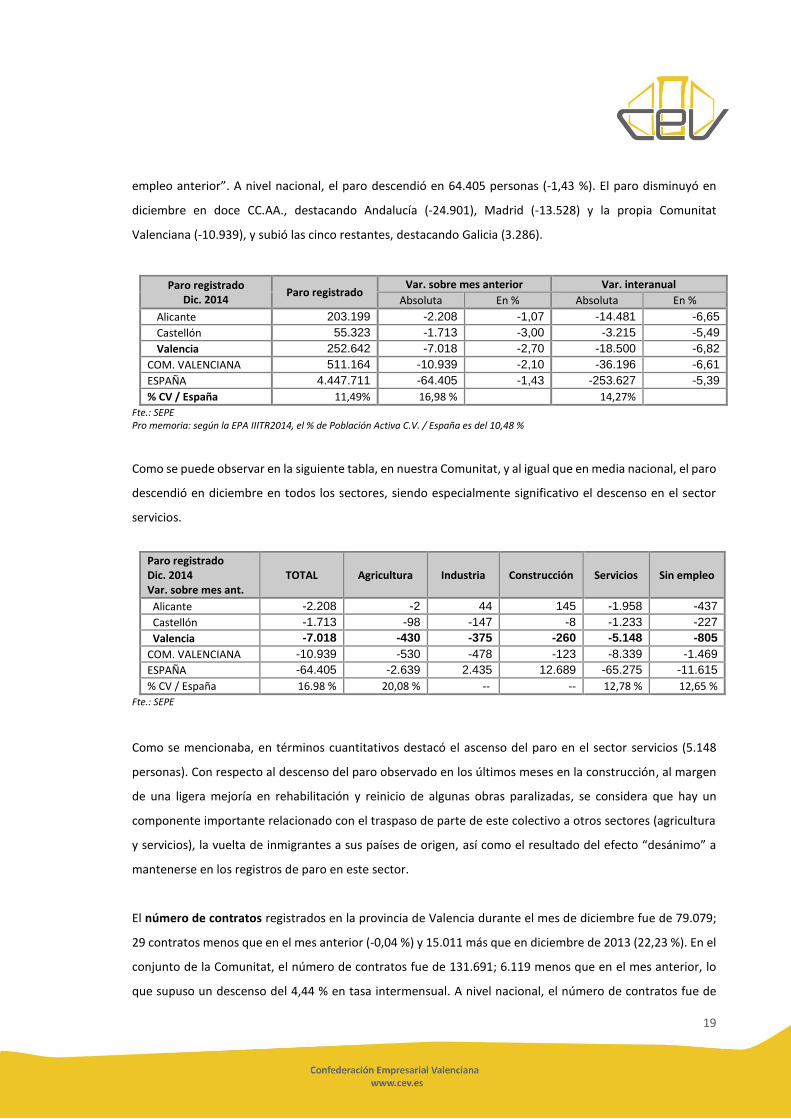

En diciembre, el paro volvió a bajar en nuestra Comunitat, reduciéndose en 10.939 personas (-2,10 %). En

nuestra provincia el paro bajó en 7.018 personas, reduciéndose en todos los sectores y en el colectivo “sin

19

empleo anterior”. A nivel nacional, el paro descendió en 64.405 personas (-1,43 %). El paro disminuyó en

diciembre en doce CC.AA., destacando Andalucía (-24.901), Madrid (-13.528) y la propia Comunitat

Valenciana (-10.939), y subió las cinco restantes, destacando Galicia (3.286).

Paro registrado Dic. 2014

Paro registrado Var. sobre mes anterior Var. interanual

Absoluta En % Absoluta En %

Alicante 203.199 -2.208 -1,07 -14.481 -6,65

Castellón 55.323 -1.713 -3,00 -3.215 -5,49

Valencia 252.642 -7.018 -2,70 -18.500 -6,82

COM. VALENCIANA 511.164 -10.939 -2,10 -36.196 -6,61

ESPAÑA 4.447.711 -64.405 -1,43 -253.627 -5,39

% CV / España 11,49% 16,98 % 14,27%

Fte.: SEPE Pro memoria: según la EPA IIITR2014, el % de Población Activa C.V. / España es del 10,48 %

Como se puede observar en la siguiente tabla, en nuestra Comunitat, y al igual que en media nacional, el paro

descendió en diciembre en todos los sectores, siendo especialmente significativo el descenso en el sector

servicios.

Paro registrado Dic. 2014 Var. sobre mes ant.

TOTAL Agricultura Industria Construcción Servicios Sin empleo

Alicante -2.208 -2 44 145 -1.958 -437

Castellón -1.713 -98 -147 -8 -1.233 -227

Valencia -7.018 -430 -375 -260 -5.148 -805

COM. VALENCIANA -10.939 -530 -478 -123 -8.339 -1.469

ESPAÑA -64.405 -2.639 2.435 12.689 -65.275 -11.615

% CV / España 16.98 % 20,08 % -- -- 12,78 % 12,65 %

Fte.: SEPE

Como se mencionaba, en términos cuantitativos destacó el ascenso del paro en el sector servicios (5.148

personas). Con respecto al descenso del paro observado en los últimos meses en la construcción, al margen

de una ligera mejoría en rehabilitación y reinicio de algunas obras paralizadas, se considera que hay un

componente importante relacionado con el traspaso de parte de este colectivo a otros sectores (agricultura

y servicios), la vuelta de inmigrantes a sus países de origen, así como el resultado del efecto “desánimo” a

mantenerse en los registros de paro en este sector.

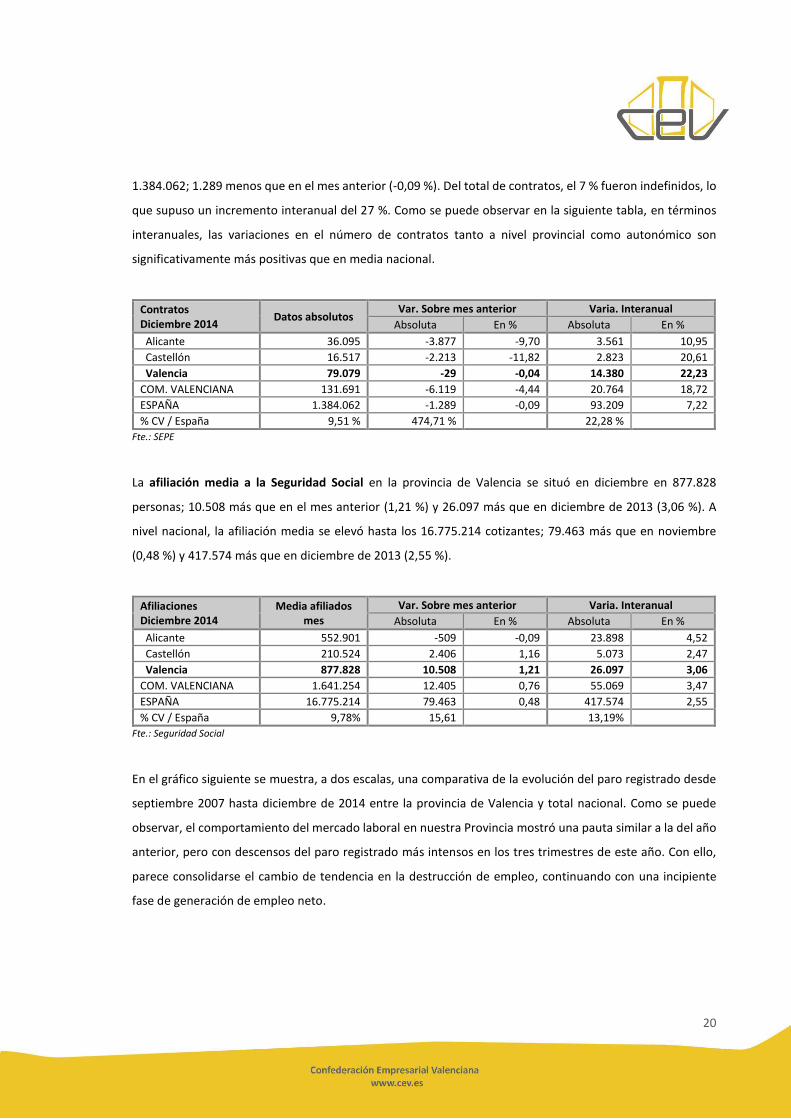

El número de contratos registrados en la provincia de Valencia durante el mes de diciembre fue de 79.079;

29 contratos menos que en el mes anterior (-0,04 %) y 15.011 más que en diciembre de 2013 (22,23 %). En el

conjunto de la Comunitat, el número de contratos fue de 131.691; 6.119 menos que en el mes anterior, lo

que supuso un descenso del 4,44 % en tasa intermensual. A nivel nacional, el número de contratos fue de

20

1.384.062; 1.289 menos que en el mes anterior (-0,09 %). Del total de contratos, el 7 % fueron indefinidos, lo

que supuso un incremento interanual del 27 %. Como se puede observar en la siguiente tabla, en términos

interanuales, las variaciones en el número de contratos tanto a nivel provincial como autonómico son

significativamente más positivas que en media nacional.

Contratos Diciembre 2014

Datos absolutos Var. Sobre mes anterior Varia. Interanual

Absoluta En % Absoluta En %

Alicante 36.095 -3.877 -9,70 3.561 10,95

Castellón 16.517 -2.213 -11,82 2.823 20,61

Valencia 79.079 -29 -0,04 14.380 22,23

COM. VALENCIANA 131.691 -6.119 -4,44 20.764 18,72

ESPAÑA 1.384.062 -1.289 -0,09 93.209 7,22

% CV / España 9,51 % 474,71 % 22,28 %

Fte.: SEPE

La afiliación media a la Seguridad Social en la provincia de Valencia se situó en diciembre en 877.828

personas; 10.508 más que en el mes anterior (1,21 %) y 26.097 más que en diciembre de 2013 (3,06 %). A

nivel nacional, la afiliación media se elevó hasta los 16.775.214 cotizantes; 79.463 más que en noviembre

(0,48 %) y 417.574 más que en diciembre de 2013 (2,55 %).

Afiliaciones Diciembre 2014

Media afiliados mes

Var. Sobre mes anterior Varia. Interanual

Absoluta En % Absoluta En %

Alicante 552.901 -509 -0,09 23.898 4,52

Castellón 210.524 2.406 1,16 5.073 2,47

Valencia 877.828 10.508 1,21 26.097 3,06

COM. VALENCIANA 1.641.254 12.405 0,76 55.069 3,47

ESPAÑA 16.775.214 79.463 0,48 417.574 2,55

% CV / España 9,78% 15,61 13,19%

Fte.: Seguridad Social

En el gráfico siguiente se muestra, a dos escalas, una comparativa de la evolución del paro registrado desde

septiembre 2007 hasta diciembre de 2014 entre la provincia de Valencia y total nacional. Como se puede

observar, el comportamiento del mercado laboral en nuestra Provincia mostró una pauta similar a la del año

anterior, pero con descensos del paro registrado más intensos en los tres trimestres de este año. Con ello,

parece consolidarse el cambio de tendencia en la destrucción de empleo, continuando con una incipiente

fase de generación de empleo neto.

21

Fte.: Elaboración propia, a partir de los datos del SEPE

De cara a los próximos meses, la mejoría de la demanda interna y la positiva evolución de los índices de

actividad en muchas de las ramas productivas continuarán sustentando la lenta y tenue generación de

empleo neto.

Inflación:

La inflación mantuvo durante el tercer y cuarto trimestre del año 2014 la trayectoria descendente iniciada en

junio de 2013, alcanzando en diciembre de 2014 una tasa de variación interanual de (-1,2 %) en la Comunitat

y (-1,0 %) a nivel nacional. En octubre, el IPC interanual se mantuvo (-0,2 %) mientras que a nivel nacional

subió una décima, para situarse en el (-0,1 %). En noviembre, el IPC retrocedió otras tres décimas en nuestra

Comunitat, situándose en el (-0,5 %); una décima por debajo de la media nacional (-0,4 %). En diciembre, el

IPC bajo siete décimas en nuestra Comunitat para situarse en el (-1,2 %); dos décimas por debajo de la media

nacional. Este descenso fue en parte debido a la evolución en “transporte”, como consecuencia de la bajada

del precio de carburantes y lubricantes con respecto a 2013. En positivo destacó levemente “hoteles, cafés y

restaurantes”. En el conjunto del año, en nuestra Comunitat, el grupo más inflacionista fue el de “enseñanza”,

con un incremento del 1,1 %, y el menos inflacionista el de “transporte”, con una tasa del (-6,5 %). A

continuación se muestra la tabla del índice general y los grandes grupos.

22

IPC –diciembre 2014 (Tasas de variación %)

COMUNITAT VALENCIANA ESPAÑA

Inter-mensual

En lo que va de año

Inter-anual

Inter-mensual

En lo que va de año

Inter-anual

ÍNDICE GENERAL -0,7 -1,2 -1,2 -0,6 -1,0 -1,0

1. Alimentos y bebidas no alcohólicas -0,1 -0,3 -0,3 -0,1 -0,3 -0,3

2. Bebidas alcohólicas y tabaco -0,2 0,3 0,3 -0,2 0,4 0,4

3. Vestido y calzado -2,3 0,1 0,1 -2,0 0,2 0,2

4. Vivienda 0,0 0,1 0,1 -0,2 -0,2 -0,2

5. Menaje 0,0 -1,1 -1,1 0,0 -0,6 -0,6

6. Medicina 0,0 0,1 0,1 -0,1 -0,2 -0,2

7. Transporte -3,5 -6,5 -6,5 -3,4 -5,5 -5,5

8. Comunicaciones 0,0 -5,7 -5,7 0,0 -5,7 -5,7

9. Ocio y cultura 1,3 -0,8 -0,8 1,7 -1,2 -1,2

10. Enseñanza 0,0 1,1 1,1 0,0 1,2 1,2

11. Hoteles, cafés y restaurantes -0,2 0,8 0,8 0,1 0,6 0,6

12. Otros bienes y servicios 0,1 0,9 0,9 0,1 1,3 1,3

Fte.: INE

La inflación subyacente se mantuvo en diciembre en (-0,1 %) en la Comunitat; una décima por debajo de la

media nacional (-0,0 %).

En el gráfico siguiente se plasma la evolución del IPC general de la Comunitat Valenciana y el IPC armonizado

de la zona euro. Conviene recordar que el IPC armonizado suele ser en una décima superior al IPC general.

Como se puede observar, el diferencial de inflación se mantiene en un intervalo de (-0,5) y (-1,0) puntos en

estos dos últimos trimestres, situándose finalmente en 1 punto negativo en diciembre de 2014, lo cual nos

aporta una ventaja competitiva.

Fte.: Elaboración propia, a partir de los datos del INE y Eurostat

23

La intensidad de los descensos en el precio del crudo sobre el IPC en las últimas semanas ha dado lugar a una

revisión a la baja de previsiones de inflación para el 2014, descartándose no obstante la entrada en deflación.

Según las últimas previsiones de FUNCAS (14/01/2015), en un escenario conservador, en el que el precio del

brent se mantenga hasta abril en los niveles actuales y desde allí iniciar un ascenso progresivo, el IPC

continuaría descendiendo en enero y febrero, para después recuperarse lentamente, hasta cerrar el año en

el 0,4 %. La tasa media anual sería un (-1,2 %) y la tasa media del índice subyacente sería del 0,3 %.

III. ENTORNO NACIONAL

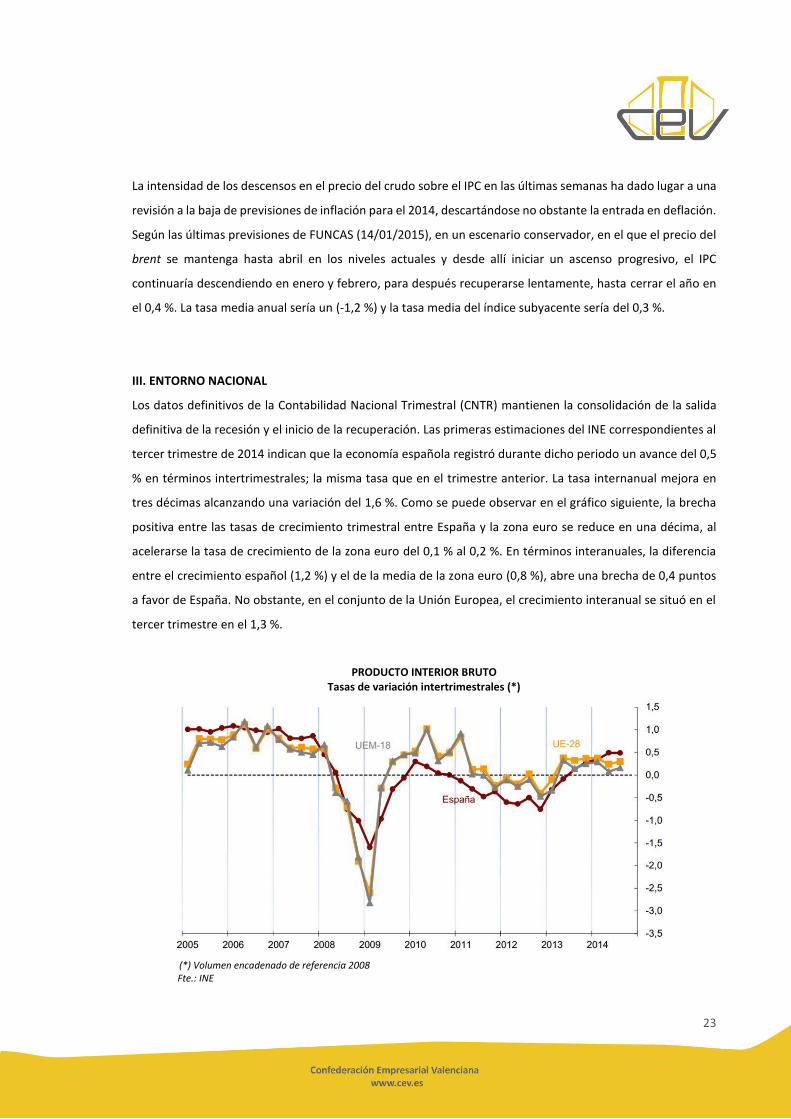

Los datos definitivos de la Contabilidad Nacional Trimestral (CNTR) mantienen la consolidación de la salida

definitiva de la recesión y el inicio de la recuperación. Las primeras estimaciones del INE correspondientes al

tercer trimestre de 2014 indican que la economía española registró durante dicho periodo un avance del 0,5

% en términos intertrimestrales; la misma tasa que en el trimestre anterior. La tasa internanual mejora en

tres décimas alcanzando una variación del 1,6 %. Como se puede observar en el gráfico siguiente, la brecha

positiva entre las tasas de crecimiento trimestral entre España y la zona euro se reduce en una décima, al

acelerarse la tasa de crecimiento de la zona euro del 0,1 % al 0,2 %. En términos interanuales, la diferencia

entre el crecimiento español (1,2 %) y el de la media de la zona euro (0,8 %), abre una brecha de 0,4 puntos

a favor de España. No obstante, en el conjunto de la Unión Europea, el crecimiento interanual se situó en el

tercer trimestre en el 1,3 %.

PRODUCTO INTERIOR BRUTO Tasas de variación intertrimestrales (*)

(*) Volumen encadenado de referencia 2008 Fte.: INE

24

Analizando la evolución por grandes componentes, se observa por tercer trimestre consecutivo una mayor

aportación de la demanda nacional al crecimiento del PIB, que pasa de 2,2 puntos en el segundo trimestre a

2,5 puntos en el tercero. En paralelo, la aportación de la demanda externa se ha mantenido respecto al

trimestre anterior en (-0,9) puntos.

La trayectoria más dinámica de la demanda nacional se sustentó en la mejoría del gasto en consumo final. El

consumo final de los hogares pasó en tasa anual de un crecimiento del 2,3 % en el segundo trimestre de

2014 a uno del 2,7 % en el tercero, como consecuencia de un mejor comportamiento en todos sus

componentes, salvo en el caso de los bienes semiduraderos y duraderos, que desaceleraron ligeramente su

ritmo con respecto al trimestre anterior. El consumo final de las AA.PP. también presentó una ligera mejoría

en su evolución al pasar del 0,7 % al 0,9 % en términos interanuales. La inversión (FBKF) desaceleró su

trayectoria agregada en una décima, pasando del 3,2 % al 3,1 %, debido principalmente a la ralentización de

la inversión en bienes de equipo y activos cultivados, que retrocedieron en su conjunto del 12,7 % al 9,5 %.

En paralelo, la inversión en productos de la propiedad intelectual creció del 1,9 % en el segundo trimestre al

3,9 % en el tercero. La inversión en construcción presentó una mejoría en su trayectoria, pasando del (-2,0

%) al (-1,2 %), como consecuencia de la evolución tanto en vivienda como en obra civil y otras construcciones.

Fuera de nuestras fronteras, la demanda exterior neta mantuvo en (-0,9) puntos su aportación al crecimiento

agregado en términos de PIB. Tanto las exportaciones como las importaciones aceleraron sus tasas de

crecimiento, aunque las importaciones mostraron un comportamiento más dinámico durante el tercer

trimestre del año.

Las exportaciones de bienes y servicios aceleraron su crecimiento en 3,1 puntos en términos interanuales, al

pasar del 1,5 % en el segundo trimestre al 4,6 % en el tercero. La aceleración de las exportaciones de bienes

su trayectoria fue más intensa; de 4,2 puntos (del 1,5 % al 5,7 %). Las exportaciones de servicios no turísticos

aceleraron su crecimiento hasta el 1,7 %; 2,1 puntos más que en el trimestre anterior (-0,4 %), mientras que

el gasto turístico de los no residentes desaceleró en 2,2 puntos su crecimiento (del 3,8 % al 1,6 %).

Las importaciones de bienes y servicios aceleraron su crecimiento en 3,4 puntos en términos interanuales, al

pasar del 4,8 % en el segundo trimestre al 8,2 % en el tercero. Las importaciones de bienes desaceleraron su

trayectoria de crecimiento en 3,8 puntos (del 4,6 % al 8,4 %). Las importaciones de servicios no turísticos

registraron un avance más ligero, de 1,6 puntos, al pasar del 5,1 % al 6,7 %. Por el contrario, las compras de

los residentes en el resto del mundo aceleraron su crecimiento en 0,8 puntos, al pasar del 8,7 % al 9,5 %.

25

Por el lado de la oferta se observa que las ramas primarias, la construcción y los servicios a nivel agregado

presentaron un mejor comportamiento que en el trimestre anterior, mientras que la industria experimentó

una ralentización en su tasa de crecimiento. Las ramas primarias (agricultura, ganadería, silvicultura y pesca)

mostraron una intensa aceleración en su crecimiento interanual al pasar del 3,8 % en el segundo trimestre al

8,4 % en el tercero. El sector industrial en su conjunto (incluido el energético) desaceleró su crecimiento en

0,5 puntos porcentuales, al pasar del 1,4 % al 0,9 %. En consonancia con la evolución de la demanda interna

de bienes y consumo duraderos y bienes de equipo, el valor añadido de las ramas industriales

manufactureras desaceleró su crecimiento agregado en una décima, desde el 2,0 % al 1,9 %. Por el contrario,

la construcción desaceleró su ritmo contractivo, al pasar sus tasas interanuales del (-1,8 %) en segundo

trimestre al (-0,4 %) en el tercero. Estos registros suponen la mejora del valor añadido de la construcción de

1,4 puntos porcentuales. Finalmente, la actividad agregada relacionada con las ramas de servicios aceleró su

crecimiento en 0,3 puntos, pasando del 1,3 % al 1,6 %. Esta mejoría se registró en la mayoría de las ramas,

excepto en actividades artísticas, recreativas y otros servicios, que se ralentizó en cinco décimas, y en

actividades financieras y de seguros, que se mantuvo con una tasa de variación del (-5,0 %) como única rama

en zona contractiva.

Durante el tercer trimestre del año, el empleo, medido en términos de puestos de trabajo equivalentes a

tiempo completo, retrocedió en términos interanuales en 0,2 puntos, hasta el 0,5 %, manteniéndose en zona

positiva. En términos anuales, la tasa de crecimiento avanzó en 0,6 puntos, del 0,8 % en el segundo trimestre

al 1,4 % en el tercero. El dato equivale a la creación de cerca de 221.000 empleos netos a tiempo completo

en los últimos doce meses. Por grandes sectores, industria, construcción y servicios presentaron

comportamientos más favorables en términos de empleo. Por el contrario, la agricultura mostró una

evolución más negativa que en el trimestre anterior. Las ramas primarias deterioraron la evolución de sus

niveles de empleo desde el (-1,4 %) en el segundo trimestre hasta el (-2,7 %) en el tercero, siempre en

términos interanuales. Por su parte, las ramas industriales y energéticas mejoraron en 2,5 puntos su ritmo de

crecimiento desde el (-0,7 %) al 1,8 %, pasando a zona positiva. En la construcción la contracción volvió a

desacelerarse notablemente, desde el (-4,1 %) al (-0,1 %). Finalmente, las ramas pertenecientes al sector

servicios aceleraron en su conjunto la ocupación en una décima, pasando del 1,5 % al 1,6 %. Destacaron

“información y comunicaciones” y “actividades artísticas, recreativas y otros servicios”. Ninguna rama

deterioró sus niveles de empleo.

Como consecuencia de la evolución de la actividad agregada y del empleo, la productividad aparente por

puesto de trabajo disminuyó durante el tercer trimestre en dos décimas, pasando del 0,5 % al 0,3 %, siempre

26

en términos interanuales. La productividad aparente por hora efectivamente trabajada retrocedió en seis

décimas, situándose en una tasa del 0,8 %.

El deflactor implícito de la economía se desaceleró hasta el (-0,4 %); una décima por debajo del registrado en

el trimestre anterior (-0,5 %).

El crecimiento del coste laboral por unidad de producto (CLU) retrocedió en el tercer trimestre hasta el (-0,4

%), situándose en los niveles del deflactor implícito de la economía (-0,4 %).

De cara al futuro próximo, el comportamiento de los indicadores del cuarto trimestre parece confirmar que

nuestra economía avanza y se consolida en una senda de crecimiento todavía modesto pero cada vez más

sólido. El avance del PIB durante el cuarto trimestre se situará en una tasa similar a la del anterior. Desde

FUNCAS se ha corregido en una décima al alza la previsión de crecimiento para el 2014 hasta el 1,4 % y del

2,4 % en 2015 con tasas de crecimiento intertrimestrales que se acelerarán a lo largo del año. La inflación se

mantendrá en niveles negativos durante prácticamente todo el año, cerrando el año con un IPC interanual

del 0,4 %. También se han revisado al alza las previsiones en el mercado de trabajo. El empleo podría

incrementarse a lo largo de 2015 un 2,0 %, situando la tasa de desempleo a finales de año en el 22,5 %.

IV. ENTORNO INTERNACIONAL

Según el último informe del FMI, el crecimiento mundial en el tercer trimestre has sido más intenso que en

el trimestre anterior, pasado del 3,25 % al 3,75 %. No obstante, se mantienen las profundas diferencias de

crecimiento entre las grandes economías. EE.UU. superó las previsiones, mostrando más dinamismo de lo

esperado, mientras que el resto de las grandes economías, y en especial Japón, “defraudó las expectativas”.

Según el Fondo, la debilidad de crecimiento de estas economías deriva, en gran medida, de una “prolongada

adaptación a perspectivas de crecimiento a medio plazo menos prometedoras.” En la zona euro, “el

crecimiento registrado en el tercer trimestre fue ligeramente más débil de lo esperado, en gran medida como

consecuencia de la flojedad de la inversión, y la inflación y las expectativas inflacionarias continúan

retrocediendo”. La economía nipona “cayó en recesión técnica en el tercer trimestre” del año, debido a que

la “demanda interna privada no se aceleró como se esperaba”. El hecho económico que más ha destacado

desde entonces es que los precios del petróleo, expresados en US$, han bajado alrededor del 55 % desde el

mes de septiembre, debido, en parte, “una debilidad inesperada de la demanda de algunas grandes

economías, en particular de mercados emergentes, que se ha visto reflejada también en la caída de los

precios de los metales industriales”. Esta circunstancia ha causado una sobreoferta en el mercado del

petróleo.

27

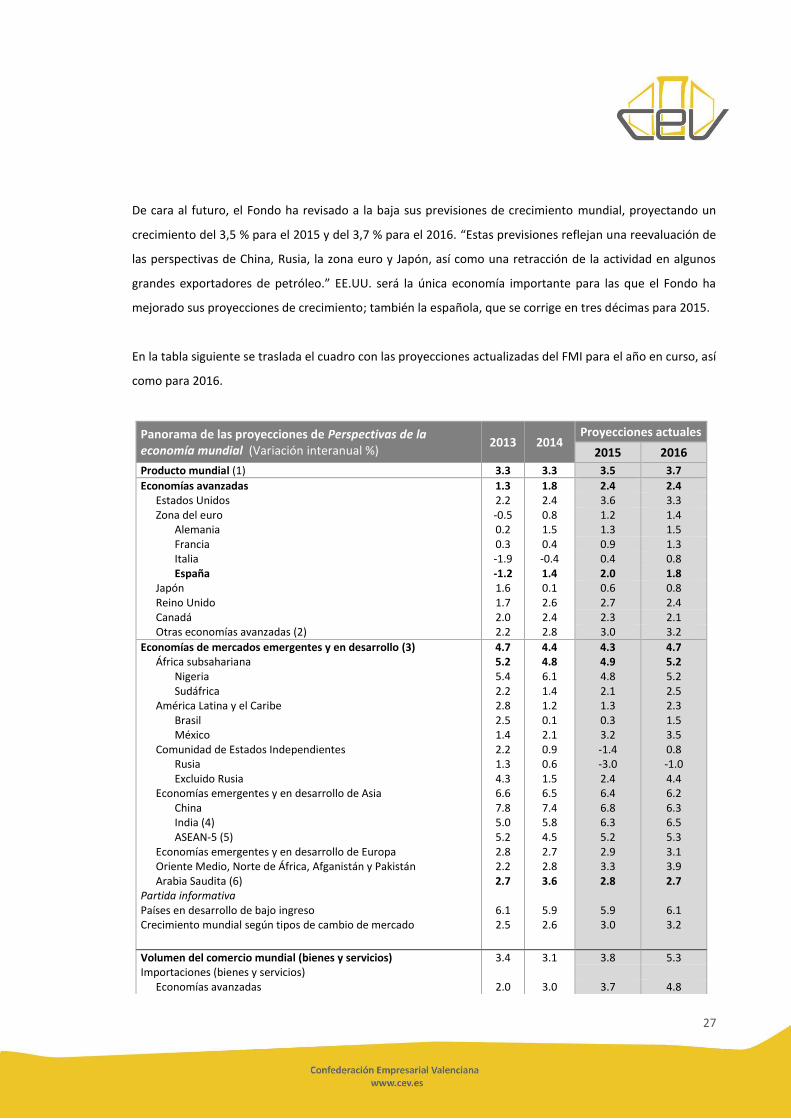

De cara al futuro, el Fondo ha revisado a la baja sus previsiones de crecimiento mundial, proyectando un

crecimiento del 3,5 % para el 2015 y del 3,7 % para el 2016. “Estas previsiones reflejan una reevaluación de

las perspectivas de China, Rusia, la zona euro y Japón, así como una retracción de la actividad en algunos

grandes exportadores de petróleo.” EE.UU. será la única economía importante para las que el Fondo ha

mejorado sus proyecciones de crecimiento; también la española, que se corrige en tres décimas para 2015.

En la tabla siguiente se traslada el cuadro con las proyecciones actualizadas del FMI para el año en curso, así

como para 2016.

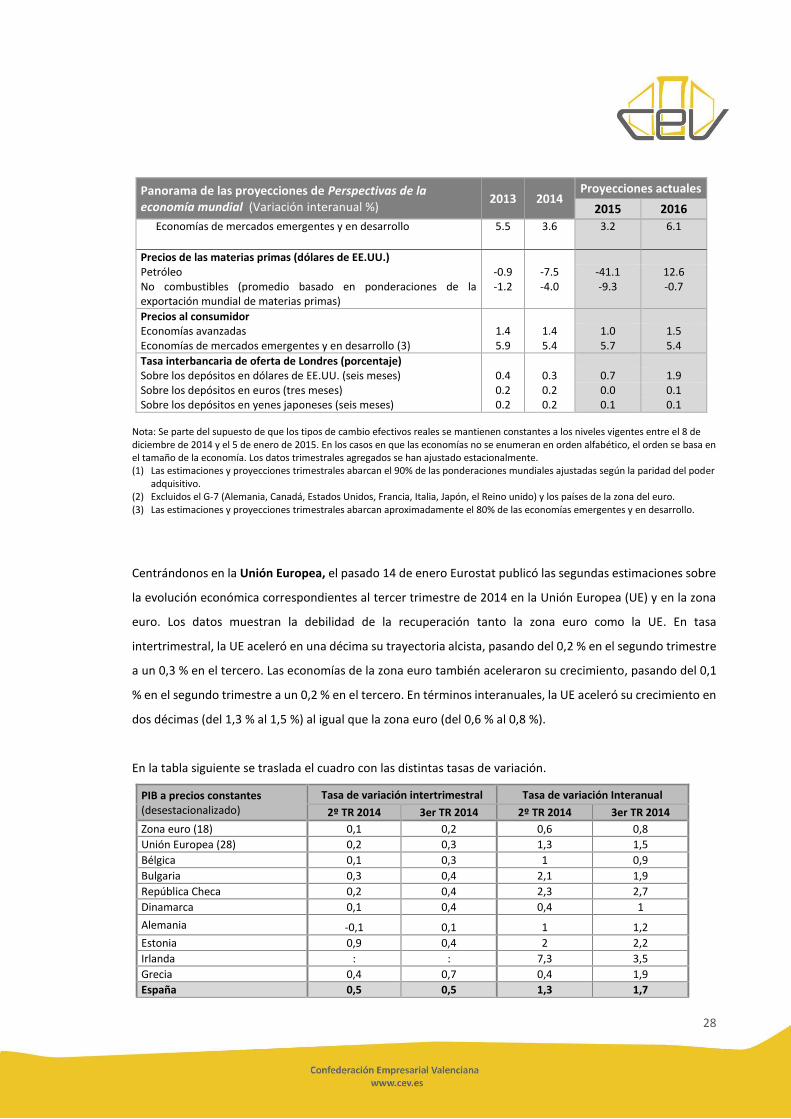

Panorama de las proyecciones de Perspectivas de la economía mundial (Variación interanual %)

2013 2014 Proyecciones actuales

2015 2016

Producto mundial (1) 3.3 3.3 3.5 3.7

Economías avanzadas 1.3 1.8 2.4 2.4 Estados Unidos 2.2 2.4 3.6 3.3 Zona del euro -0.5 0.8 1.2 1.4

Alemania 0.2 1.5 1.3 1.5 Francia 0.3 0.4 0.9 1.3 Italia -1.9 -0.4 0.4 0.8 España -1.2 1.4 2.0 1.8

Japón 1.6 0.1 0.6 0.8 Reino Unido 1.7 2.6 2.7 2.4 Canadá 2.0 2.4 2.3 2.1 Otras economías avanzadas (2) 2.2 2.8 3.0 3.2

Economías de mercados emergentes y en desarrollo (3) África subsahariana

Nigeria Sudáfrica

América Latina y el Caribe Brasil México

Comunidad de Estados Independientes Rusia Excluido Rusia

Economías emergentes y en desarrollo de Asia China India (4) ASEAN-5 (5)

Economías emergentes y en desarrollo de Europa Oriente Medio, Norte de África, Afganistán y Pakistán Arabia Saudita (6)

Partida informativa Países en desarrollo de bajo ingreso Crecimiento mundial según tipos de cambio de mercado

4.7 5.2 5.4 2.2 2.8 2.5 1.4 2.2 1.3 4.3 6.6 7.8 5.0 5.2 2.8 2.2 2.7

6.1 2.5

4.4 4.8 6.1 1.4 1.2 0.1 2.1 0.9 0.6 1.5 6.5 7.4 5.8 4.5 2.7 2.8 3.6

5.9 2.6

4.3 4.9 4.8 2.1 1.3 0.3 3.2 -1.4 -3.0 2.4 6.4 6.8 6.3 5.2 2.9 3.3 2.8

5.9 3.0

4.7 5.2 5.2 2.5 2.3 1.5 3.5 0.8 -1.0 4.4 6.2 6.3 6.5 5.3 3.1 3.9 2.7

6.1 3.2

Volumen del comercio mundial (bienes y servicios) 3.4 3.1 3.8 5.3 Importaciones (bienes y servicios)

Economías avanzadas 2.0 3.0 3.7 4.8

28

Panorama de las proyecciones de Perspectivas de la economía mundial (Variación interanual %)

2013 2014 Proyecciones actuales

2015 2016

Economías de mercados emergentes y en desarrollo

5.5

3.6

3.2

6.1

Precios de las materias primas (dólares de EE.UU.) Petróleo -0.9 -7.5 -41.1 12.6 No combustibles (promedio basado en ponderaciones de la exportación mundial de materias primas)

-1.2 -4.0 -9.3 -0.7

Precios al consumidor Economías avanzadas 1.4 1.4 1.0 1.5 Economías de mercados emergentes y en desarrollo (3) 5.9 5.4 5.7 5.4

Tasa interbancaria de oferta de Londres (porcentaje) Sobre los depósitos en dólares de EE.UU. (seis meses) 0.4 0.3 0.7 1.9 Sobre los depósitos en euros (tres meses) 0.2 0.2 0.0 0.1 Sobre los depósitos en yenes japoneses (seis meses) 0.2 0.2 0.1 0.1

Nota: Se parte del supuesto de que los tipos de cambio efectivos reales se mantienen constantes a los niveles vigentes entre el 8 de diciembre de 2014 y el 5 de enero de 2015. En los casos en que las economías no se enumeran en orden alfabético, el orden se basa en el tamaño de la economía. Los datos trimestrales agregados se han ajustado estacionalmente. (1) Las estimaciones y proyecciones trimestrales abarcan el 90% de las ponderaciones mundiales ajustadas según la paridad del poder

adquisitivo. (2) Excluidos el G-7 (Alemania, Canadá, Estados Unidos, Francia, Italia, Japón, el Reino unido) y los países de la zona del euro. (3) Las estimaciones y proyecciones trimestrales abarcan aproximadamente el 80% de las economías emergentes y en desarrollo.

Centrándonos en la Unión Europea, el pasado 14 de enero Eurostat publicó las segundas estimaciones sobre

la evolución económica correspondientes al tercer trimestre de 2014 en la Unión Europea (UE) y en la zona

euro. Los datos muestran la debilidad de la recuperación tanto la zona euro como la UE. En tasa

intertrimestral, la UE aceleró en una décima su trayectoria alcista, pasando del 0,2 % en el segundo trimestre

a un 0,3 % en el tercero. Las economías de la zona euro también aceleraron su crecimiento, pasando del 0,1

% en el segundo trimestre a un 0,2 % en el tercero. En términos interanuales, la UE aceleró su crecimiento en

dos décimas (del 1,3 % al 1,5 %) al igual que la zona euro (del 0,6 % al 0,8 %).

En la tabla siguiente se traslada el cuadro con las distintas tasas de variación.

PIB a precios constantes (desestacionalizado)

Tasa de variación intertrimestral Tasa de variación Interanual

2º TR 2014 3er TR 2014 2º TR 2014 3er TR 2014

Zona euro (18) 0,1 0,2 0,6 0,8

Unión Europea (28) 0,2 0,3 1,3 1,5

Bélgica 0,1 0,3 1 0,9

Bulgaria 0,3 0,4 2,1 1,9

República Checa 0,2 0,4 2,3 2,7

Dinamarca 0,1 0,4 0,4 1

Alemania -0,1 0,1 1 1,2

Estonia 0,9 0,4 2 2,2

Irlanda : : 7,3 3,5

Grecia 0,4 0,7 0,4 1,9

España 0,5 0,5 1,3 1,7

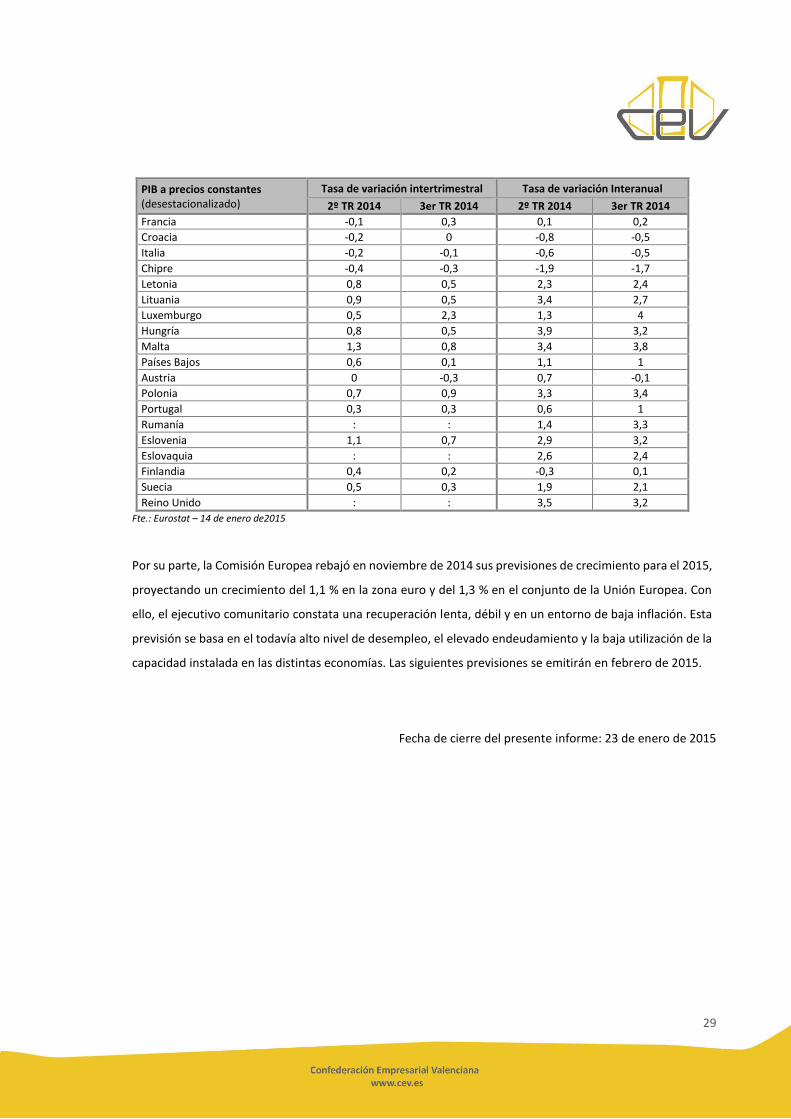

29

PIB a precios constantes (desestacionalizado)

Tasa de variación intertrimestral Tasa de variación Interanual

2º TR 2014 3er TR 2014 2º TR 2014 3er TR 2014

Francia -0,1 0,3 0,1 0,2

Croacia -0,2 0 -0,8 -0,5

Italia -0,2 -0,1 -0,6 -0,5

Chipre -0,4 -0,3 -1,9 -1,7

Letonia 0,8 0,5 2,3 2,4

Lituania 0,9 0,5 3,4 2,7

Luxemburgo 0,5 2,3 1,3 4

Hungría 0,8 0,5 3,9 3,2

Malta 1,3 0,8 3,4 3,8

Países Bajos 0,6 0,1 1,1 1

Austria 0 -0,3 0,7 -0,1

Polonia 0,7 0,9 3,3 3,4

Portugal 0,3 0,3 0,6 1

Rumanía : : 1,4 3,3

Eslovenia 1,1 0,7 2,9 3,2

Eslovaquia : : 2,6 2,4

Finlandia 0,4 0,2 -0,3 0,1

Suecia 0,5 0,3 1,9 2,1

Reino Unido : : 3,5 3,2

Fte.: Eurostat – 14 de enero de2015

Por su parte, la Comisión Europea rebajó en noviembre de 2014 sus previsiones de crecimiento para el 2015,

proyectando un crecimiento del 1,1 % en la zona euro y del 1,3 % en el conjunto de la Unión Europea. Con

ello, el ejecutivo comunitario constata una recuperación lenta, débil y en un entorno de baja inflación. Esta

previsión se basa en el todavía alto nivel de desempleo, el elevado endeudamiento y la baja utilización de la

capacidad instalada en las distintas economías. Las siguientes previsiones se emitirán en febrero de 2015.

Fecha de cierre del presente informe: 23 de enero de 2015