COYUNTURA Y PERSPECTIVAS ECONÓMICAS · 2016-06-02 · Coyuntura y Perspectivas Económicas Página...

20

COYUNTURA Y PERSPECTIVAS ECONÓMICAS Setiembre/2013 Ministerio de Hacienda Subsecretaría de Estado de Economía El informe de Coyuntura y Perspectivas Económicas tiene como propósito dar seguimiento a la coyuntura económica nacional e internacional; destacando los aspectos resaltantes de cada sector económico y la evolución de las principales variables macroeconómicas. El informe se organiza en dos secciones principales. En la primera, se presenta un breve resumen del contexto económico internacional, resaltando las economías más importantes. En la segunda sección, se realiza un análisis más detallado de la evolución reciente de la actividad económica nacional destacando aspectos generales de las finanzas públicas, actividad y gasto, cuentas monetarias y financieras, la evolución de los precios y del tipo de cambio. Por último, en el anexo se presenta información adicional y las tablas de datos utilizadas en el presente informe.

Transcript of COYUNTURA Y PERSPECTIVAS ECONÓMICAS · 2016-06-02 · Coyuntura y Perspectivas Económicas Página...

COYUNTURA Y PERSPECTIVAS ECONÓMICAS

Setiembre/2013 Ministerio de Hacienda Subsecretaría de Estado de Economía

El informe de Coyuntura y Perspectivas Económicas tiene como propósito dar seguimiento a la coyuntura económica nacional e internacional; destacando los aspectos resaltantes de cada sector económico y la evolución de las principales variables macroeconómicas. El informe se organiza en dos secciones principales. En la primera, se presenta un breve resumen del contexto económico internacional, resaltando las economías más importantes. En la segunda sección, se realiza un análisis más detallado de la evolución reciente de la actividad económica nacional destacando aspectos generales de las finanzas públicas, actividad y gasto, cuentas monetarias y financieras, la evolución de los precios y del tipo de cambio. Por último, en el anexo se presenta información adicional y las tablas de datos utilizadas en el presente informe.

Coyuntura y Perspectivas Económicas

Página 1

R E S U M E N E J E C UT I V O

En el escenario económico mundial, la recuperación de las economías avanzadas no ha compensado la desaceleración de las emergentes, y las estimaciones del FMI de crecimiento del producto mundial fueron revisadas a la baja (3,2% a 2,9%). El convencimiento de los mercados respecto al inminente retiro de los estímulos monetarios por parte de la Reserva Federal ha recrudecido las condiciones financieras internacionales, afectando en mayor medida a las economías emergentes.

En el contexto interno, durante el segundo trimestre del año el PIB real tuvo una expansión del 13,3% en términos interanuales; con ello la economía acumula una expansión del 14% al primer semestre de 2013. Por el lado de la producción, se destacan la evolución de la agricultura, la construcción, el comercio y los servicios. Por el lado de la demanda, luego de un crecimiento interanual del 9,2% durante el primer trimestre del año, la demanda interna se ha desacelerado registrando una expansión interanual de sólo el 4,7% en el segundo trimestre del año.

Las perspectivas de crecimiento para el 2013 se mantienen en 13%. En éste escenario se espera un repunte de la demanda interna en la segunda mitad del año, en especial del consumo. Para el 2014, se espera un crecimiento de la economía en torno al 4,8%; sustentado en unas condiciones climáticas normales para el sector agrícola, una evolución favorable para el sector de la construcción y el sector de comercio y servicios.

Los datos de comercio exterior reflejan un aumento del 37% en las exportaciones acumuladas al tercer trimestre del año. Tal incremento es fruto de una buena campaña agrícola que favoreció el envío de oleaginosas al exterior y la recuperación de los mercados de exportación de la carne. Por su parte, las importaciones se incrementaron en 7,6%, impulsadas principalmente por la compra de bienes de capital.

El resultado fiscal global, acumulado al mes de setiembre de 2013 de la Administración Central, fue negativo en Gs. 226 mil millones. Los ingresos totales recaudados registraron un incremento del 2,7% con respecto a igual período del año anterior, mientras que los gastos totales crecieron en 10,1%.

Al tercer trimestre del 2013, la deuda pública total ascendió a USD 3.765 millones, que representa alrededor del 12,8% del PIB. La deuda externa representa el 63% del total (USD 2.371 millones) y el 37% restante (USD 1.394 millones) corresponde a la deuda interna.

En cuanto a la política monetaria, la tasa de interés de política se mantiene inalterada en 5,5% desde el mes de agosto del 2012; destacándose una posición neutral ante la coyuntura económica de sólido crecimiento y tasa de inflación por debajo del rango meta. En el mes de setiembre el rendimiento promedio de los IRM fue del 5,9%; mientras que el saldo fue de Gs. 4.915 miles de millones, representando un incremento del 15% con respecto al mismo mes del año anterior.

En el sistema bancario se destaca la desaceleración del crédito otorgado al sector privado, que registró un incremento interanual del 15,1% durante el mes de agosto. Este crecimiento fue menor al 28,8% y 21,2% observados durante los años 2011 y 2012 respectivamente.

La inflación interanual al mes de setiembre de 2013 fue del 3,2%, ubicándose por debajo del rango meta del BCP. Las medidas de inflación subyacentes IPC(X) e IPC(X1) aumentaron en 3,0% y 4,1% interanual respectivamente. Con relación al mercado cambiario, el tipo de cambio promedio del mes de setiembre de 2013 fue de Gs/US$ 4.441, esto indicaría una apreciación nominal del 3,9% de la moneda nacional al compararlo con el tipo de cambio promedio del año 2012 (Gs/US$ 4.422).

Coyuntura y Perspectivas Económicas

Página 2

PA N O R A MA I N T E R N A C I O N A L

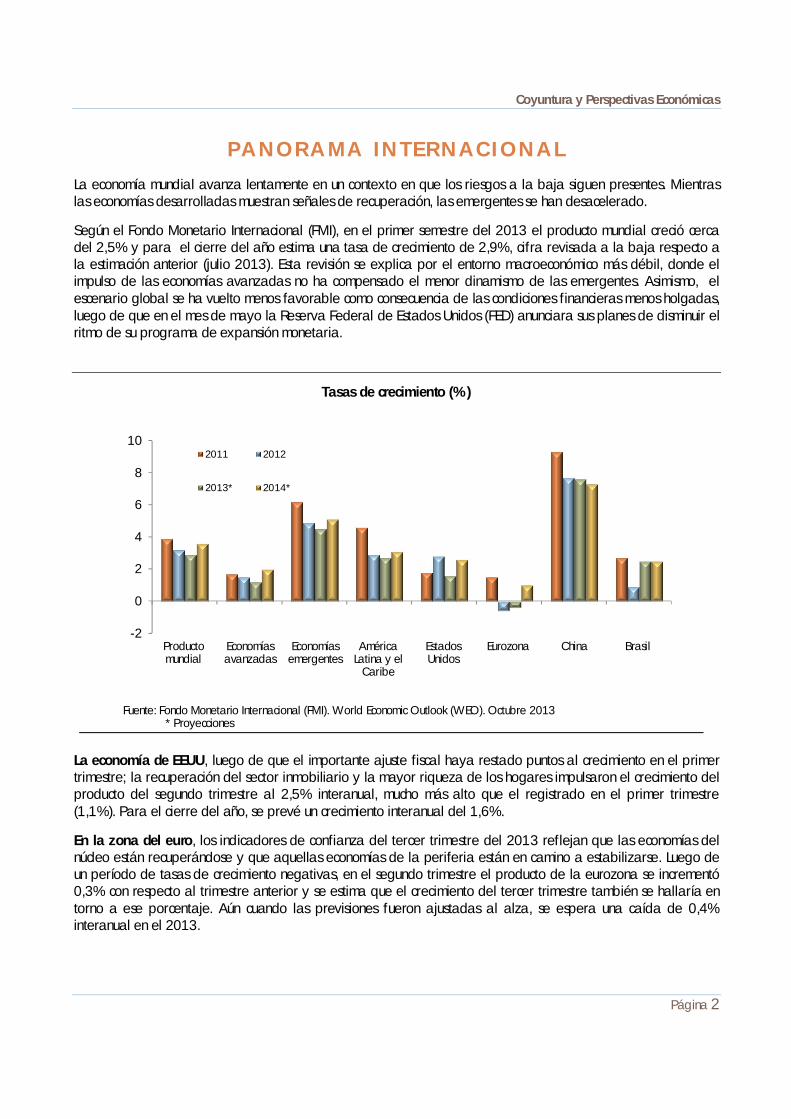

La economía mundial avanza lentamente en un contexto en que los riesgos a la baja siguen presentes. Mientras las economías desarrolladas muestran señales de recuperación, las emergentes se han desacelerado.

Según el Fondo Monetario Internacional (FMI), en el primer semestre del 2013 el producto mundial creció cerca del 2,5% y para el cierre del año estima una tasa de crecimiento de 2,9%, cifra revisada a la baja respecto a la estimación anterior (julio 2013). Esta revisión se explica por el entorno macroeconómico más débil, donde el impulso de las economías avanzadas no ha compensado el menor dinamismo de las emergentes. Asimismo, el escenario global se ha vuelto menos favorable como consecuencia de las condiciones financieras menos holgadas, luego de que en el mes de mayo la Reserva Federal de Estados Unidos (FED) anunciara sus planes de disminuir el ritmo de su programa de expansión monetaria.

Tasas de crecimiento (%)

Fuente: Fondo Monetario Internacional (FMI). World Economic Outlook (WEO). Octubre 2013 * Proyecciones

La economía de EEUU, luego de que el importante ajuste fiscal haya restado puntos al crecimiento en el primer trimestre; la recuperación del sector inmobiliario y la mayor riqueza de los hogares impulsaron el crecimiento del producto del segundo trimestre al 2,5% interanual, mucho más alto que el registrado en el primer trimestre (1,1%). Para el cierre del año, se prevé un crecimiento interanual del 1,6%.

En la zona del euro, los indicadores de confianza del tercer trimestre del 2013 reflejan que las economías del núcleo están recuperándose y que aquellas economías de la periferia están en camino a estabilizarse. Luego de un período de tasas de crecimiento negativas, en el segundo trimestre el producto de la eurozona se incrementó 0,3% con respecto al trimestre anterior y se estima que el crecimiento del tercer trimestre también se hallaría en torno a ese porcentaje. Aún cuando las previsiones fueron ajustadas al alza, se espera una caída de 0,4% interanual en el 2013.

-2

0

2

4

6

8

10

Productomundial

Economíasavanzadas

Economíasemergentes

AméricaLatina y el

Caribe

EstadosUnidos

Eurozona China Brasil

2011 2012

2013* 2014*

Coyuntura y Perspectivas Económicas

Página 3

En las economías emergentes, las continuas revisiones a la baja indican una desaceleración más intensa de la prevista inicialmente. Para el 2013, el FMI prevé un crecimiento de 4,5% para las economías emergentes y en desarrollo, 0,5% inferior a su estimación anterior. Estos ajustes a la baja han sido motivados por el recrudecimiento de las condiciones financieras, lo que ha provocado una salida masiva de capitales y la depreciación generalizada de las monedas de las economías emergentes. Además, el debilitamiento cíclico de algunas de estas economías y el riesgo creciente de una desaceleración más intensa en China, son factores que han impulsado el flujo de capital en el mismo sentido.

Para las economías latinoamericanas, el entorno externo menos favorable también ha llevado a rebajar las previsiones de crecimiento para el 2013 del 3,0% al 2,7%, fundamentalmente por el considerable debilitamiento de las perspectivas para la economía mejicana. Este contexto externo, juntamente con el menor dinamismo interno ha deteriorado los saldos fiscales y las cuentas externas. Ante este escenario, excepto en Brasil, se prevé que los bancos centrales de la región adoptarán políticas más expansivas, dado que los niveles de inflación se mantienen dentro de los rangos aceptables.

La economía Brasileña, sumergida en una especie de semiestanflación, se ha inclinado por elevar las tasas de interés ante las fuertes presiones inflacionarias, lo que asociado a la evidencia de un deterioro estructural afectaron negativamente las expectativas de crecimiento. No obstante este escenario, en el segundo trimestre se tuvo un crecimiento del 3,3% de la mano de una mayor inversión y producción agrícola, aunque las previsiones de crecimiento para el 2013 se mantienen en torno al 2,5%, inferior al 3,5% pronosticado a comienzos de año por el FMI.

En resumen, las perspectivas de crecimiento mundial dependen fundamentalmente de la evolución que muestren las economías avanzadas; ya que la desaceleración observada en las principales economías emergentes (China e India) es aparentemente resultado de una combinación de factores cíclicos como estructurales.

Política Monetaria en Estados Unidos

Luego de que la FED anunciara en mayo pasado sus planes de disminuir el ritmo de compra de activos, los tipos de interés de largo plazo comenzaron a incrementarse. Sin embargo, en su última reunión del mes de setiembre, la FED consideró oportuno continuar con el programa. Aún así, las tasas, aunque se redujeron, no regresaron a los niveles observados antes del anuncio, lo que evidencia de que los mercados están convencidos que la política monetaria de EEUU está próxima a un punto de inflexión. Además, en la última reunión de setiembre la mayoría de participantes consideraron sus proyecciones económicas consistentes con una reducción de las compras de activos este año y el final del programa a mediados de 2014.

Sin embargo, los datos de empleo de setiembre, que fueron inesperadamente débiles, juntamente con los efectos negativos asociados al cierre administrativo del gobierno federal pueden llevar a la FED a postergar el retiro de los estímulos para finales del primer trimestre del 2014.

Las incertidumbres respecto a la evolución que podría tener la política monetaria de EEUU con el cambio de liderazgo en febrero de 2014 fueron disipadas con la designación oficial de Janet Yellen como candidata a suceder a Ben Bernanke. Dado que Yellen fue una de las principales impulsoras del programa de estímulos, esto presupone la continuidad de la misma línea de acción de la FED.

Coyuntura y Perspectivas Económicas

Página 4

PA N O R A MA N A C I O N A L

1. Actividad y gasto 1.1. Cuentas Nacionales Trimestrales

Durante el segundo trimestre del año, la actividad económica, medida por el PIB real tuvo una expansión del 13,3% en términos interanuales; con ello la economía acumula una expansión del 14% al primer semestre de 2013. Entre los sectores productivos de mayor expansión durante el segundo trimestre, se destacan la agricultura, la construcción, el comercio y los servicios.

En éste sentido la agricultura registró un crecimiento interanual del 45,9% en el segundo trimestre del año, que como consecuencia del clima favorable y la expansión de la superficie cultivada se podría lograr un nuevo record en la producción de cereales y oleaginosas. Por otro lado, considerando su importancia en la estructura económica del país, la agricultura produce un efecto “derrame” que dinamiza otros sectores como el agroindustrial, el comercio y servicios.

En segundo lugar, el sector de comercio y servicios ha registrado un dinamismo importante, con una tasa de crecimiento interanual del 11% durante el segundo trimestre; aportando 5 puntos porcentuales (p.p.) a la tasa de expansión del PIB. En éste sector se destacaron los servicios financieros, el transporte, servicios gubernamentales, las comunicaciones y los servicios a las empresas.

Fuente: Elaboración propia con datos del BCP.

El sector de la construcción creció en términos interanuales 10,5% durante el segundo trimestre. El dinamismo registrado se explica en parte por el incremento de las inversiones en infraestructura, en especial las obras civiles en el sector privado. Por otra parte, los créditos para la vivienda otorgados por la Agencia Financiera de Desarrollo (AFD), han incentivado las construcciones de viviendas familiares. Por el lado de la demanda, luego de un crecimiento interanual del 9,2% durante el primer trimestre del año, la demanda interna se ha desacelerado registrando una expansión interanual de sólo el 4,7% en el segundo trimestre del año. El menor dinamismo de la demanda interna se explica por el débil crecimiento del consumo

-40

-20

00

20

40

60

80

-04

-02

00

02

04

06

08

10

12

14

16

PIB

PIB sin Agricultura

Agricultura (eje der.)

Coyuntura y Perspectivas Económicas

Página 5

total, que registró una variación interanual del 3,2% en el segundo trimestre del año; entre sus componentes, el consumo público presentó una variación interanual del 7,7% y el consumo privado del 2,6%1.

PIB Trimestral por componente del gasto (Var. % interanual)

PIB - Demanda 2012 2013

I Trim II Trim III Trim IV Trim I Trim II Trim

Consumo Total 3,9 3,2 3,8 1,8 5,6 3,2

Consumo Privado 1,4 1,2 1,2 0,0 4,6 2,6

Consumo de Gobierno 26,9 19,1 24,4 15,2 12,6 7,7

Formación Bruta de Capital -13,4 -15,1 -4,5 -0,2 28,9 11,3

Exportaciones ByS -7,4 -6,3 -9,3 -3,8 20,7 22,6

Importaciones ByS -1,2 -3,7 -8,9 0,1 11,2 7,7

PIB -3,1 -2,3 1,4 -0,9 14,7 13,3 Fuente: Elaboración propia con datos del BCP.

De acuerdo a los datos recientes de actividad económica, las perspectivas de crecimiento para el 2013 se mantienen en 13%; en éste escenario se espera un repunte de la demanda interna en la segunda mitad del año, en especial del consumo. El crecimiento estimado para el 2013 de la FBKF es del 18% y para el consumo total se espera un incremento en torno al 8% al cierre del año.

En ésta coyuntura, las perspectivas de crecimiento de la economía para el 2014 se encuentran en torno al 4,8%; sustentadas en unas condiciones climáticas normales para el sector agrícola, una evolución favorable para el sector de la construcción y el sector de comercio y servicios.

1.2. Indicadores Mensuales de Actividad

Al mes de julio, el Indicador Mensual de Actividad Económica del Paraguay (IMAEP) registró un crecimiento interanual del 11,4% en términos reales, alcanzando durante el primer semestre del año una variación acumulada del 14%; consistente con los datos del PIB real al segundo trimestre.

En éste contexto, los buenos rendimientos en el sector agrícola y en especial de los principales rubros como la soja, el maíz, la mandioca y el arroz; explican el crecimiento en el sector. La ganadería por su parte sigue su tendencia de expansión en sus niveles de producción, motivado por la recuperación de los principales mercados de exportación de la carne vacuna.

En cuanto a la actividad comercial y el comportamiento de las ventas, de acuerdo al Estimador de Cifras de Negocios (ECN), al mes de julio se registró una tasa de variación interanual de 8%, por encima de la tasa de 4,4% observada en el mismo mes del 2012. El comportamiento del ECN estuvo influenciado por el buen desempeño de las ventas del sector manufacturero e industrial, como así también las ventas de materiales de construcción que han registrado incrementos interanuales.

1 Ver Recuadro Especial

Coyuntura y Perspectivas Económicas

Página 6

RECUADRO ESPECIAL

“Consumo no acompaña ritmo de crecimiento del PIB”

En un contexto en que las estimaciones apuntan a que la economía paraguaya crecerá en torno al 13% real (17% en términos nominales); el consumo no está mostrando el mismo dinamismo. Se estima que el consumo total se incremente un 8% en el 2013.

En el período 2007-2011 el crecimiento promedio del consumo total fue del 6,7%; en línea con el crecimiento promedio del PIB del 5% anual. Sin embargo, durante el 2012 el consumo total creció 3,2% a pesar de la contracción del 1,2% de la economía.

En éste sentido parece que el consumo se ha desanclado del PIB real, por otro lado considerando sólo el consumo privado éste desbalance es aún mayor; con un crecimiento estimado del 13% del PIB, el consumo privado crecería sólo 7,5% en el 2013.

Gráfico 1. Variación interanual (%)

Fuente: Elaboración propia con datos del BCP

Diferentes ritmos de crecimiento

Al segundo trimestre del año, el PIB real tuvo una expansión del 13,3% en términos interanuales; con ello la economía acumula una expansión del 14% al primer semestre de 2013. Luego de un crecimiento interanual del 9,2% durante el primer trimestre del año, la demanda interna se ha desacelerado registrando una expansión interanual de sólo el 4,7% en el segundo trimestre del año.

Coyuntura y Perspectivas Económicas

Página 7

El menor dinamismo de la demanda interna se explica por el débil crecimiento del consumo total, que registró una variación interanual del 3,2% en el segundo trimestre del año. El consumo público presentó una variación interanual del 7,7% y el consumo privado del 2,6%.

Posibles explicaciones

Una explicación sería el menor ritmo de crecimiento de los créditos totales al sector privado. Durante el 2011 los créditos crecieron a un ritmo del 29% interanual; sin embargo en el 2012 la tasa promedio de crecimiento fue del 21% y en lo que va del 2013 el crédito registra un crecimiento de sólo el 12% interanual.

Por su parte, el crédito destinado al consumo registra un crecimiento de sólo el 19,6% al mes de agosto de 2013; luego de registrar tasas de crecimiento del 67,6% y del 28,4% al mes de agosto del 2011 y 2012 respectivamente.

Gráfico 2. Créditos al Consumo de Entidades Bancarias

Fuente: Elaboración propia con datos del BCP El nivel de morosidad del sistema bancario ha aumentado, pasando de 1,7% en el 2011 al 2,4% al mes de julio de 2013. Esto podría estar reflejando problemas de repago por los elevados niveles de préstamos que los agentes habrían tomado hasta mediados del 2012.

El consumo a través de las tarjetas de créditos también refleja una desaceleración con respecto a los niveles del 2011 y 2012. En el mes de agosto de 2013 el consumo de tarjetas de crédito registró un crecimiento interanual del 6%; mientras que en el mismo mes del 2012 el crecimiento fue del 33% (black friday).

En el mismo sentido, la cantidad de tarjetas emitidas por las entidades bancarias, también han registrado una desaceleración en el crecimiento; pasando de un 24% en agosto de 2012 a un crecimiento interanual del 6% en agosto de 2013. Si bien las tasas de interés se mantienen relativamente en los mismos niveles en relación a años anteriores, el crecimiento de los créditos se ha desacelerado.

Coyuntura y Perspectivas Económicas

Página 8

Fuente: Elaboración propia con datos del BCP

2. Finanzas Públicas

2.1 Ingresos

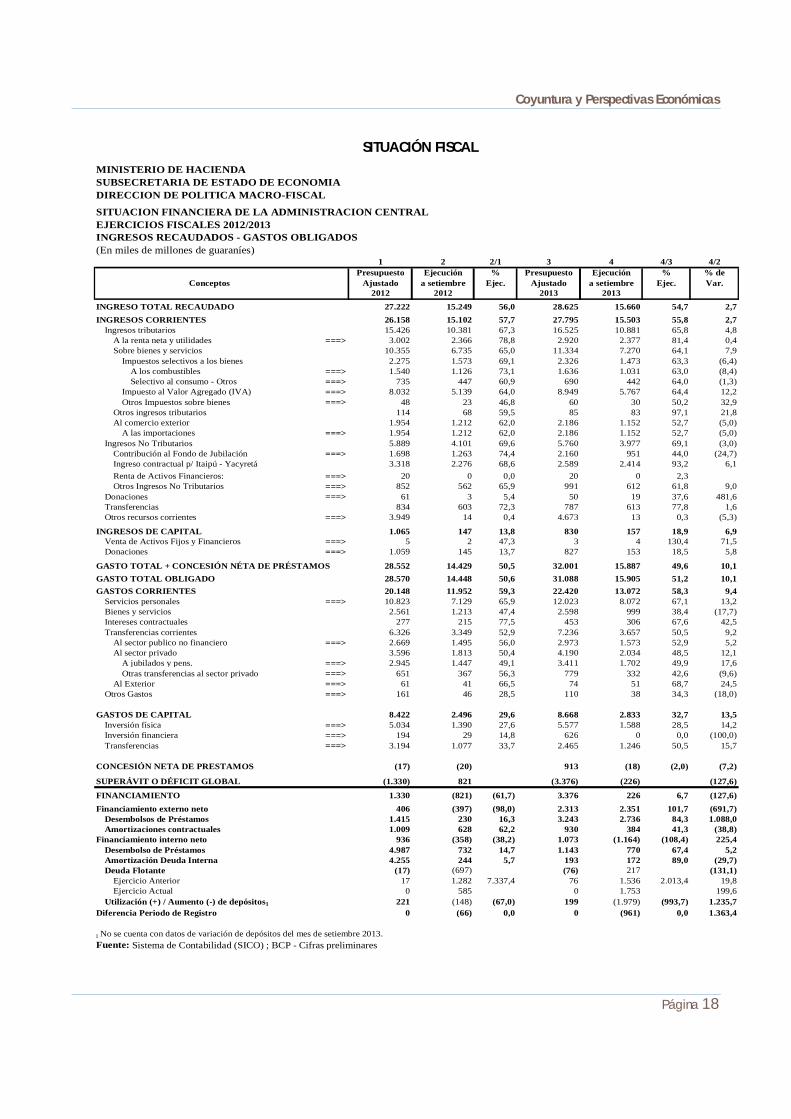

Los ingresos totales recaudados a setiembre del presente año totalizaron Gs. 15.660 mil millones registrando un incremento del 2,7% con respecto a igual período del año anterior. Del total recaudado Gs. 10.881 mil millones corresponden a ingresos tributarios, lo que representa un incremento del 4,8% al mes de setiembre de 2013.

Es importante destacar que el crecimiento de los ingresos tributarios observado hasta el momento es inferior al estimado para el 2013, lo cual se explicaría principalmente por el menor dinamismo del consumo interno.

Ingresos tributarios

En miles de millones de guaraníes (Acumulado al mes de setiembre)

Concepto 2012 2013 Diferencia Variación %

Ingresos tributarios 10.381 10.881 500 4,8

A la renta neta y utilidades 2.366 2.377 10 0,4

Impuesto al valor agregado (IVA) 5.139 5.767 628 12,2

Impuesto selectivo al consumo (ISC) 1.573 1.473 -101 -6,4

Al comercio exterior 1.212 1.152 -60 -5,0

Otros ingresos tributarios 1.216 1.144 -73 -6,0

Fuente: Dirección de Política Macro Fiscal (DPMF).

Gráfico 3. Consumo de Tarjetas de Créditos y Cantidad Emitidas

Coyuntura y Perspectivas Económicas

Página 9

En tal sentido, los ingresos tributarios correspondientes al IVA se han incrementado en 12,2% mientras que lo recaudado en concepto de impuesto selectivo a los bienes se redujo en 6,4% con relación a setiembre de 2012.

Por el lado de los ingresos no tributarios, se ha registrado una reducción del 3% al mes de setiembre, explicado principalmente por la reducción de las contribuciones al fondo de jubilación (24,7%). Por su parte los ingresos de capital crecieron interanualmente 6,9% al tercer trimestre del año.

2.2 Gastos

El gasto total de la Administración Central registrado al mes de setiembre de 2013 creció 10,1% con respecto a igual período del año anterior, totalizando Gs. 15.905 mil millones; que representa una ejecución del 51,2% en lo que va del presente año.

En lo que respecta a los gastos corrientes, se registró un crecimiento del 9,4% comparado con igual período del año anterior. Así también, los gastos de capital aumentaron en 13,5% en igual período de comparación y han sido ejecutados en un 32,7%.

Del total de gastos, los servicios personales representan el 50,8%, las transferencias corrientes el 23,3% y los gastos de capital el 17,8%.

Ejecución de gastos En miles de millones de guaraníes

(Acumulado al mes de setiembre)

Concepto PGN 2013 2013 Ejecución (%)

Gastos corrientes 22.420 13.072 58,3

Servicios personales 12.023 8.072 67,1

Bienes y servicios 2.598 1.213 46,7

Intereses contractuales 453 306 67,6

Transferencias corrientes 7.236 3.657 50,5

Otros Gastos corrientes 110 38 34,3

Gastos de Capital 8.668 2.833 32,7 Fuente: Dirección de Política Macro Fiscal (DPMF).

2.3 Resultado fiscal

El déficit acumulado de la Administración Central al mes de setiembre de 2013 totaliza Gs. 226,3 mil millones. En tanto que en el mismo período del año 2012 se observó un resultado fiscal superavitario de Gs. 821 mil millones. Para el cierre del año 2012, se estima que el déficit fiscal se encuentre en torno al 1,6% del PIB.

Situación Fiscal

Concepto 2012 2013 Diferencia Variación %

Ingreso total 15.249 15.660 411 2,7

Gasto total 14.429 15.887 1.458 10,1

Resultado global 821 -226,3 -1.047 -127,6

Resultado primario 606 -533,00 -1.139 -188,0 Fuente: Dirección de Política Macro Fiscal (DPMF).

Coyuntura y Perspectivas Económicas

Página 10

3. Deuda Pública2

3.1 Situación de la deuda pública de la Administración Central

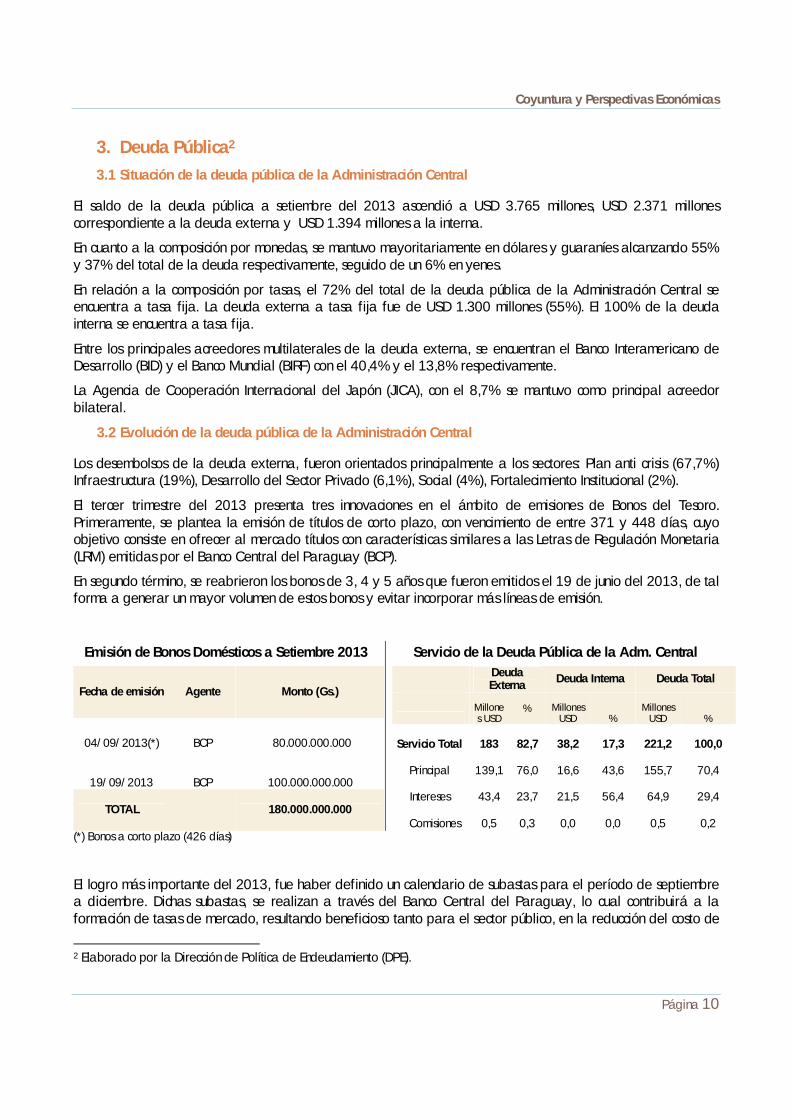

El saldo de la deuda pública a setiembre del 2013 ascendió a USD 3.765 millones, USD 2.371 millones correspondiente a la deuda externa y USD 1.394 millones a la interna.

En cuanto a la composición por monedas, se mantuvo mayoritariamente en dólares y guaraníes alcanzando 55% y 37% del total de la deuda respectivamente, seguido de un 6% en yenes.

En relación a la composición por tasas, el 72% del total de la deuda pública de la Administración Central se encuentra a tasa fija. La deuda externa a tasa fija fue de USD 1.300 millones (55%). El 100% de la deuda interna se encuentra a tasa fija.

Entre los principales acreedores multilaterales de la deuda externa, se encuentran el Banco Interamericano de Desarrollo (BID) y el Banco Mundial (BIRF) con el 40,4% y el 13,8% respectivamente.

La Agencia de Cooperación Internacional del Japón (JICA), con el 8,7% se mantuvo como principal acreedor bilateral.

3.2 Evolución de la deuda pública de la Administración Central

Los desembolsos de la deuda externa, fueron orientados principalmente a los sectores: Plan anti crisis (67,7%) Infraestructura (19%), Desarrollo del Sector Privado (6,1%), Social (4%), Fortalecimiento Institucional (2%).

El tercer trimestre del 2013 presenta tres innovaciones en el ámbito de emisiones de Bonos del Tesoro. Primeramente, se plantea la emisión de títulos de corto plazo, con vencimiento de entre 371 y 448 días, cuyo objetivo consiste en ofrecer al mercado títulos con características similares a las Letras de Regulación Monetaria (LRM) emitidas por el Banco Central del Paraguay (BCP).

En segundo término, se reabrieron los bonos de 3, 4 y 5 años que fueron emitidos el 19 de junio del 2013, de tal forma a generar un mayor volumen de estos bonos y evitar incorporar más líneas de emisión.

Emisión de Bonos Domésticos a Setiembre 2013 Servicio de la Deuda Pública de la Adm. Central

Fecha de emisión Agente Monto (Gs.)

04/09/2013(*) BCP 80.000.000.000

19/09/2013 BCP 100.000.000.000

TOTAL 180.000.000.000

Deuda Externa Deuda Interna Deuda Total

Millones USD

% Millones USD %

Millones USD %

Servicio Total 183 82,7 38,2 17,3 221,2 100,0

Principal 139,1 76,0 16,6 43,6 155,7 70,4

Intereses 43,4 23,7 21,5 56,4 64,9 29,4

Comisiones 0,5 0,3 0,0 0,0 0,5 0,2

(*) Bonos a corto plazo (426 días)

El logro más importante del 2013, fue haber definido un calendario de subastas para el período de septiembre a diciembre. Dichas subastas, se realizan a través del Banco Central del Paraguay, lo cual contribuirá a la formación de tasas de mercado, resultando beneficioso tanto para el sector público, en la reducción del costo de

2 Elaborado por la Dirección de Política de Endeudamiento (DPE).

Coyuntura y Perspectivas Económicas

Página 11

endeudamiento del Estado, como para el sector privado, pues permite crear una tasa referencial a corto y mediano plazo.

Los pagos del servicio de la deuda pública a septiembre del 2013 ascienden a USD 221,2 millones, en concepto de pago de principal por USD 155,7 millones (70,4%), de intereses USD 64,9 millones (29,4%), y de comisiones USD 0,53 millones (0,2%). El servicio de la deuda externa ascendió a USD 183 millones, en concepto de pago del principal 76%, intereses 23,7% y comisiones 0,5%. Por otro lado, el servicio de la deuda interna fue por USD 38,2 millones, correspondiendo al pago del principal 43,6% e intereses 56,4%.

4. Cuentas monetarias y Financieras

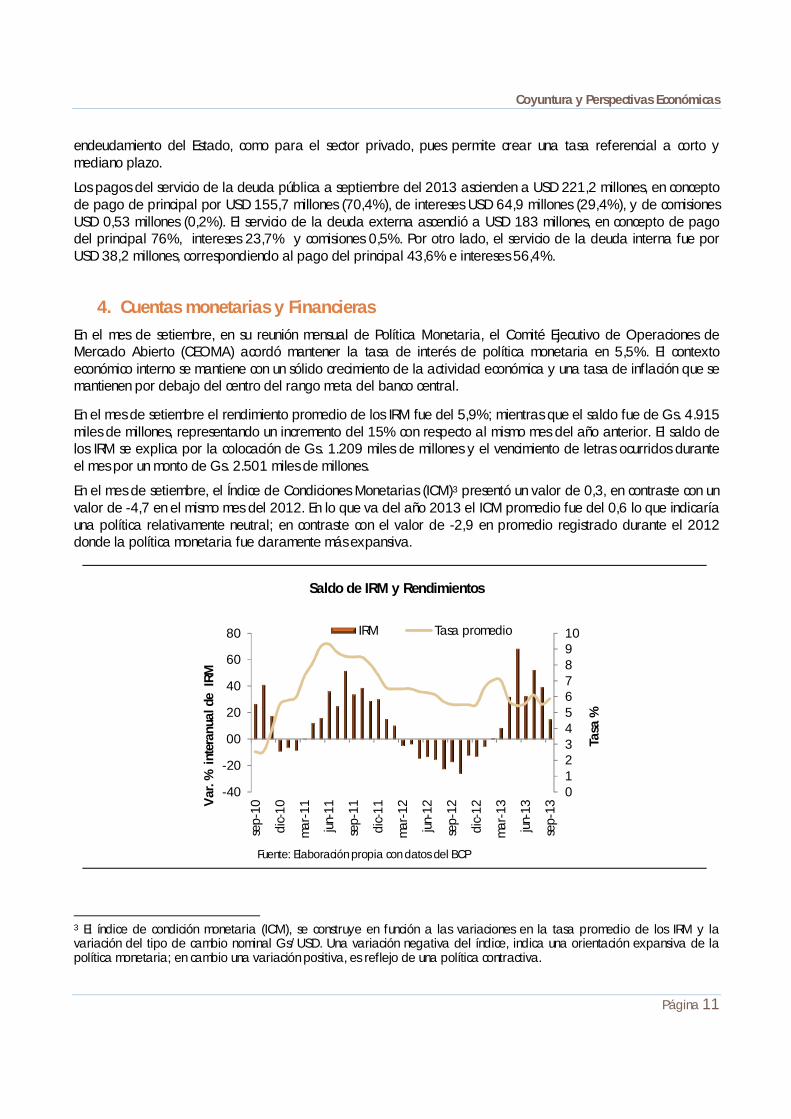

En el mes de setiembre, en su reunión mensual de Política Monetaria, el Comité Ejecutivo de Operaciones de Mercado Abierto (CEOMA) acordó mantener la tasa de interés de política monetaria en 5,5%. El contexto económico interno se mantiene con un sólido crecimiento de la actividad económica y una tasa de inflación que se mantienen por debajo del centro del rango meta del banco central.

En el mes de setiembre el rendimiento promedio de los IRM fue del 5,9%; mientras que el saldo fue de Gs. 4.915 miles de millones, representando un incremento del 15% con respecto al mismo mes del año anterior. El saldo de los IRM se explica por la colocación de Gs. 1.209 miles de millones y el vencimiento de letras ocurridos durante el mes por un monto de Gs. 2.501 miles de millones.

En el mes de setiembre, el Índice de Condiciones Monetarias (ICM)3 presentó un valor de 0,3, en contraste con un valor de -4,7 en el mismo mes del 2012. En lo que va del año 2013 el ICM promedio fue del 0,6 lo que indicaría una política relativamente neutral; en contraste con el valor de -2,9 en promedio registrado durante el 2012 donde la política monetaria fue claramente más expansiva.

Saldo de IRM y Rendimientos

Fuente: Elaboración propia con datos del BCP

3 El índice de condición monetaria (ICM), se construye en función a las variaciones en la tasa promedio de los IRM y la variación del tipo de cambio nominal Gs/USD. Una variación negativa del índice, indica una orientación expansiva de la política monetaria; en cambio una variación positiva, es reflejo de una política contractiva.

012345678910

-40

-20

00

20

40

60

80

sep-

10

dic-

10

mar

-11

jun-

11

sep-

11

dic-

11

mar

-12

jun-

12

sep-

12

dic-

12

mar

-13

jun-

13

sep-

13

Tasa

%

Var

. % in

tera

nual

de

IRM

IRM Tasa promedio

Coyuntura y Perspectivas Económicas

Página 12

En el mes de agosto, los depósitos del sector privado en el sistema bancario registraron un incremento interanual del 19,5%. Una característica que se mantiene es el porcentaje de depósitos en moneda nacional que se encuentran a la vista. Del total de depósitos, el 64% corresponde a ahorros a la vista y cuenta corriente y el 36% restante corresponde a depósitos a plazo y CDA.

Se destaca la desaceleración del crédito otorgado al sector privado, que registró un incremento interanual del 15,1% durante el mes de agosto. Este crecimiento fue menor al 28,8% y 21,2% observados durante los años 2011 y 2012 respectivamente. Esta situación particular de desaceleración del crédito en una coyuntura de crecimiento fuerte de la economía, se puede explicar en parte por una reasignación de recursos de los agentes que entre el 2011 y 2012 se han endeudado debido a las promociones y facilidades de créditos ofrecidas por las entidades bancarias.

En éste sentido, se destaca la desaceleración del crédito destinado al consumo, que al mes de agosto registra un crecimiento interanual promedio del 18%, en comparación con las tasas de crecimiento interanual promedio registradas durante el 2011 y 2012 que fueron del 69% y 27% respectivamente. En el mes de octubre del 2011 se registró la tasa de variación más alta del período, con un crecimiento interanual del 89% de los créditos destinados al consumo; sin embargo a partir del mes de noviembre de ese año comenzó una tendencia de desaceleración moderada con un crecimiento interanual del 36% entre los meses de noviembre de 2011 hasta agosto de 2012, para luego pasar a una tasa promedio menor en torno al 17% hasta la fecha.

En el mes de agosto, la tasa de interés activa promedio en moneda nacional del sistema bancario fue de 17,5%4, levemente mayor al nivel alcanzado de 17,3% en igual mes del año anterior. Entre las tasas activas se incrementó la de los préstamos de desarrollo (0,78 p.p.) y se redujo la tasa de créditos al consumo (4,27 p.p.) con respecto al mismo mes del año anterior.

Por su parte, la tasa pasiva promedio del sistema bancario se redujo a un nivel del 6,54% en el mes de agosto, menor al nivel del 7% registrado en el mismo mes del 2012. Con estos niveles de tasas pasivas y activas, el spread financiero fue del 11,01 p.p., mayor al 10,3 registrado en el mismo mes del año anterior.

Créditos y Depósitos del Sector Privado

Fuente: Elaboración propia con datos del BCP

4 No incluye tarjetas de crédito y sobregiros.

00

10

20

30

40

50

60

70

00

05

10

15

20

25

Cré

dito

s V

ar. %

anu

al

Créditos Tasa IRMTasa Activa Tasa Pasiva

Coyuntura y Perspectivas Económicas

Página 13

En el mes de agosto, los agregados monetarios como el M0 y el M1, han registrado incrementos interanuales del 15,9% y 13,7% respectivamente, superiores al 13,1% y 8,6% registrados durante el 2012. El principal factor de expansión del M0 en términos interanuales fue el Activo Externo Neto (63% del M0), mientras que el factor de mayor contracción fueron los Instrumentos de Regulación Monetaria (45,3% del M0).

El nivel de las reservas internacionales se mantiene en torno al 20% del PIB estimado para el 2013, alcanzando un monto de U$S 5.801,5 millones en el mes de agosto, que representa un incremento del 19,5% interanual.

5. Comercio exterior

5.1 Exportaciones

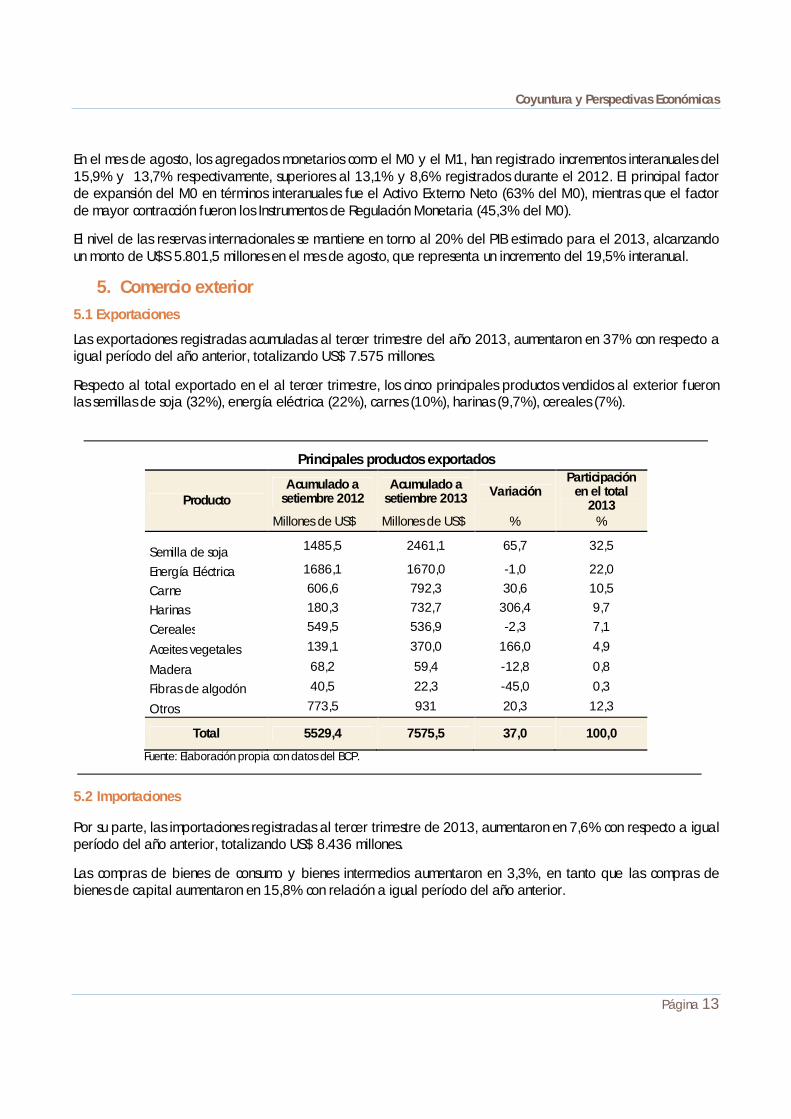

Las exportaciones registradas acumuladas al tercer trimestre del año 2013, aumentaron en 37% con respecto a igual período del año anterior, totalizando US$ 7.575 millones.

Respecto al total exportado en el al tercer trimestre, los cinco principales productos vendidos al exterior fueron las semillas de soja (32%), energía eléctrica (22%), carnes (10%), harinas (9,7%), cereales (7%).

Principales productos exportados

Producto Acumulado a

setiembre 2012 Acumulado a

setiembre 2013 Variación Participación

en el total 2013

Millones de US$ Millones de US$ % %

Semilla de soja 1485,5 2461,1 65,7 32,5

Energía Eléctrica 1686,1 1670,0 -1,0 22,0

Carne 606,6 792,3 30,6 10,5

Harinas 180,3 732,7 306,4 9,7

Cereales 549,5 536,9 -2,3 7,1

Aceites vegetales 139,1 370,0 166,0 4,9

Madera 68,2 59,4 -12,8 0,8

Fibras de algodón 40,5 22,3 -45,0 0,3

Otros 773,5 931 20,3 12,3

Total 5529,4 7575,5 37,0 100,0

Fuente: Elaboración propia con datos del BCP.

5.2 Importaciones

Por su parte, las importaciones registradas al tercer trimestre de 2013, aumentaron en 7,6% con respecto a igual período del año anterior, totalizando US$ 8.436 millones.

Las compras de bienes de consumo y bienes intermedios aumentaron en 3,3%, en tanto que las compras de bienes de capital aumentaron en 15,8% con relación a igual período del año anterior.

Coyuntura y Perspectivas Económicas

Página 14

Importaciones por tipo de bienes

Tipo de bien

Acumulado a setiembre 2012

Acumulado a setiembre 2013 Variación

Participación en el total

2013 Millones de US$ Millones de US$ % %

Bienes de consumo 2.463 2.479 0,7 29,4 No duraderos 1.913 1.937 1,2 23,0 Duraderos 549 542 -1,3 6,4

Bienes intermedios 2.675 2.830 5,8 33,5 Bienes de capital 2.701 3.127 15,8 37,1

Total 7.839 8.436 7,6 100,0

Fuente: Elaboración propia con datos del BCP.

5.3 Términos de intercambio

Los términos de intercambio (TDI), calculados conforme al índice de Fisher registraron una caída del 4,9% en setiembre del presente año respecto al mes de agosto. Esta reducción responde principalmente a la disminución de los precios de exportación en 4%. Al considerar la variación interanual se observa una disminución de los TDI en 0,3%.

Con relación a los precios de commodities, la cotización promedio de la soja se ubicó en US$ 521,3 por tonelada en el tercer trimestre de 2013, registrando una disminución del 18% con relación al mismo período de 2012.

El precio promedio de la carne en el mercado de Australia fue US$ 3.662 por tonelada, lo cual representa una aumento del 4,9% en su cotización comparando con el precio promedio registrado en igual trimestre de 2012.

Por el lado de las importaciones, el petróleo Brent se cotizó en promedio en USD 109,7 por barril en el tercer trimestre del año lo que indica que se encuentra en niveles similares respecto al mismo período del año anterior.

6. Precios y Tipo de Cambio

La inflación interanual al mes de setiembre de 2013 fue del 3,2%, ubicándose por debajo del centro del rango meta del BCP. La variación acumulada al tercer trimestre del año fue del 2,1%.

Las medidas de inflación subyacentes IPC(X) e IPC(X1) aumentaron en 3,0% y 4,1% interanual respectivamente. En cuanto a la inflación mensual, en el mes de setiembre el IPC subió en 0,3% respecto al mes anterior. De acuerdo al informe Inflación del BCP, tal variación estuvo dominada principalmente por los incrementos de precios de bienes alimenticios (harinas, panificados, carne vacuna y sus sustitutos), gastos en salud y comunicación.

Evolución del IPC

sep-12 oct-12 nov-12 dic-12 ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13 sep-13 Índice Base Dic 2007=100 126,7 126,4 127,2 128,1 129,6 128,6 128,5 128,7 128,3 128,9 129,6 130,4 130,8

Var. Mensual 0,2 -0,2 0,6 0,7 1,2 -0,8 -0,1 0,2 -0,3 0,5 0,5 0,6 0,3

Var. Interanual 2,8 3,4 4,1 4,0 4,1 1,7 1,2 1,6 0,9 1,7 2,2 3,1 3,2 Var. Acumulada 2,8 2,6 3,2 4,0 1,2 0,4 0,3 0,5 0,2 0,6 1,2 1,8 2,1

Fuente: Elaboración propia, en base a datos del BCP

Coyuntura y Perspectivas Económicas

Página 15

Con relación al tipo de cambio, en el mes de setiembre se observa que la cotización de la moneda nacional con respecto al dólar americano (Gs./US$ 4.441) se situó en niveles similares a igual mes del año anterior (Gs./US$ 4.425). Tras cerrar el 2012 con tipo de cambio promedio de Gs./US$ 4.422 se registró una apreciación del 3,9% en promedio durante los meses transcurridos de este año.

Al considerar la variación mes a mes se observa relativa estabilidad del tipo de cambio desde el mes de junio en que se ha mantenido en torno a Gs./US$ 4.435 en promedio.

En cuanto al tipo de cambio real se observa que en los últimos meses el ITCRE ha descendido ubicándose en agosto en 89,96. En consecuencia, se esperaría el retorno hacia al ITCRE promedio de largo plazo que se sitúa en torno a 111,39.

Tipo de cambio nominal Índice de Tipo de cambio real

Período Gs/US$ Gs/Euro Gs/Real

Promedio 2012 4.422 5.683 2.272

Promedio Ene-Set 2013 4.250 5.634 2.016

Deprec.(+)/Aprec.(-) -3,9% -0,9% -11,3%

Fuente: Elaboración propia, en base a datos del BCP

80,0

100,0

120,0

140,0

ago-

09

feb-

10

ago-

10

feb-

11

ago-

11

feb-

12

ago-

12

feb-

13

ago-

13

ITCER prom 1997-2013

Agosto 201389,96

111,3

Coyuntura y Perspectivas Económicas

Página 16

Anexos ACTIVIDAD Y GASTO

Datos Anuales

2008 2009 2010 2011 2012* 2013**

PIB real*

21.119,80 20.282,30 22.937,80 23.933,50 23.643,13 26.716,74 en miles de millones

var.% interanual 6,4 -4,0 13,1 4,3 -1,2 13,0

PIB Gs. Corrientes*

80.734,80 79.117,20 94.934,30 105.203,21 108.832,26 132.828,76 en miles de millones

var.% interanual 16,3 -2,0 20 14,6 3,3 18,2

Importaciones de Bienes

8.532,09 6.516,64 9.393,22 11.548,96 10.756,39 12.331,56 en millones US$ corrientes

var.% interanual 53,7 -23,6 44,1 23,0 -6,9 14,6

Exportaciones de Bienes

6.407,11 5.079,61 6.516,56 7.776,43 7.283,87 n.d. en millones US$ corrientes

var.% interanual 35,6 -20,7 28,3 19,3 -6,3

PIB US$ corrientes

18.504,80 15.954,96 20.028,40 26.007,97 25.502,06 30.493,29 en millones

var.% interanual 33,7 -13,8 25,5 29,9 -1,9 19,6

PIB per-cápita1

2.970,20 2.516,30 3.104,63 3.963,55 3.821,89 4.855,36 en dólares corrientes

var.% interanual 31,4 -15,3 23,4 27,7 -3,6 27,0

TCN Gs./US$ (promedio) 4.363,10 4.966,60 4.739,00 4.196,00 4.422,10 4.356,0

deprec.(+)/aprec.(-) -13,3 13,8 -4,6 -11,5 5,4 -1,5

IPC (fin de período) 107,5 109,5 117,4 123,2 128,2 134,6

var.% interanual 7,5 1,9 7,2 4,9 4,0 5,0

*Incluye a las Binacionales. ** Proyecciones preliminares.

1Proyecciones del PIB per-cápita en US$ se realiza en base a proyecciones de la población de la DGEEC.

Coyuntura y Perspectivas Económicas

Página 17

Datos Trimestrales

2012 2013

1º Trim. 2º Trim. 3º Trim. 4º Trim. 1º Trim. 2º Trim. PIB real (miles de millones de 1994)* 5734 5666 5853 6385 6577 6420

(var. % interanual) -3,1 -2,3 1,4 -0,9 14,7 13,3

Enfoque de Demanda

Consumo Privado 4.257 3.954 3.922 4.202 4.453 4.055

(var. % interanual) 1,4 1,2 1,2 0,0 4,6 2,6

Consumo Gobierno 575 599 602 653 647 645

(var. % interanual) 26,9 19,1 24,4 15,2 12,6 7,7

Formación bruta de capital fijo 817,5 926,2 1145,7 1469,9 1080,5 1034,7

(var. % interanual) -13,9 -15,9 -4,7 0,0 32,2 11,7

Variación de existencias 85 68 69 48 83 72

(var. % interanual) -7,9 -3,5 -1,4 -6,7 -2,4 5,0

Exportaciones 3.293 3.260 3.416 3.593 3.976 3.997

(var. % interanual) -7,4 -6,3 -9,3 -3,8 20,7 22,6

Importaciones 3.293 3.142 3.301 3.582 3.663 3.384

(var. % interanual) -1,2 -3,7 -8,9 0,1 11,2 7,7

Enfoque de Oferta

Agricultura 910 767 655 881 1341,1 1119,1

(var. % interanual) -28,5 -28,4 -26,9 -29,0 47,4 45,9 Ganadería, forestal y pesca 318 346 473 414 356 377 (var. % interanual) -3,9 -3,5 9,8 21,4 12,0 8,9 Manufactura y minería 623 593 646 691 676 642 (var. % interanual) 1,0 1,6 8,5 7,2 8,6 8,2

Electricidad y agua 824 823 798 784 833 827 (var. % interanual) 5,1 8,1 4,8 2,1 1,1 0,5 Construcción 176 183 238 238 203 203 (var. % interanual) -1,2 -4,1 4,1 3,8 15,5 10,5 Comercio y Servicios 2491 2564 2643 2950 2771 2845 (var. % interanual) 6,7 4,9 7,2 5,7 11,3 11,0

Impuestos a los productos 392 390 400 426 396 407

(var. % interanual) -1,4 -0,4 1,4 -0,7 1,0 4,4 Fuente: Elaboración propia con datos del BCP * Datos provisorios

Coyuntura y Perspectivas Económicas

Página 18

SITUACIÓN FISCAL

INGRESOS RECAUDADOS - GASTOS OBLIGADOS

1 2 2/1 3 4 4/3 4/2Presupuesto Ejecución % Presupuesto Ejecución % % de

Conceptos Ajustado a setiembre Ejec. Ajustado a setiembre Ejec. Var.2012 2012 2013 2013

INGRESO TOTAL RECAUDADO 27.222 15.249 56,0 28.625 15.660 54,7 2,7INGRESOS CORRIENTES 26.158 15.102 57,7 27.795 15.503 55,8 2,7

Ingresos tributarios 15.426 10.381 67,3 16.525 10.881 65,8 4,8A la renta neta y utilidades ===> 3.002 2.366 78,8 2.920 2.377 81,4 0,4Sobre bienes y servicios 10.355 6.735 65,0 11.334 7.270 64,1 7,9

Impuestos selectivos a los bienes 2.275 1.573 69,1 2.326 1.473 63,3 (6,4)A los combustibles ===> 1.540 1.126 73,1 1.636 1.031 63,0 (8,4)Selectivo al consumo - Otros ===> 735 447 60,9 690 442 64,0 (1,3)

Impuesto al Valor Agregado (IVA) ===> 8.032 5.139 64,0 8.949 5.767 64,4 12,2Otros Impuestos sobre bienes ===> 48 23 46,8 60 30 50,2 32,9

Otros ingresos tributarios 114 68 59,5 85 83 97,1 21,8Al comercio exterior 1.954 1.212 62,0 2.186 1.152 52,7 (5,0)

A las importaciones ===> 1.954 1.212 62,0 2.186 1.152 52,7 (5,0)Ingresos No Tributarios 5.889 4.101 69,6 5.760 3.977 69,1 (3,0)

Contribución al Fondo de Jubilación ===> 1.698 1.263 74,4 2.160 951 44,0 (24,7)Ingreso contractual p/ Itaipú - Yacyretá 3.318 2.276 68,6 2.589 2.414 93,2 6,1Renta de Activos Financieros: ===> 20 0 0,0 20 0 2,3 Otros Ingresos No Tributarios ===> 852 562 65,9 991 612 61,8 9,0

Donaciones ===> 61 3 5,4 50 19 37,6 481,6Transferencias 834 603 72,3 787 613 77,8 1,6Otros recursos corrientes ===> 3.949 14 0,4 4.673 13 0,3 (5,3)

INGRESOS DE CAPITAL 1.065 147 13,8 830 157 18,9 6,9Venta de Activos Fijos y Financieros ===> 5 2 47,3 3 4 130,4 71,5Donaciones ===> 1.059 145 13,7 827 153 18,5 5,8

GASTO TOTAL + CONCESIÓN NÉTA DE PRÉSTAMOS 28.552 14.429 50,5 32.001 15.887 49,6 10,1GASTO TOTAL OBLIGADO 28.570 14.448 50,6 31.088 15.905 51,2 10,1GASTOS CORRIENTES 20.148 11.952 59,3 22.420 13.072 58,3 9,4

Servicios personales ===> 10.823 7.129 65,9 12.023 8.072 67,1 13,2Bienes y servicios 2.561 1.213 47,4 2.598 999 38,4 (17,7)Intereses contractuales 277 215 77,5 453 306 67,6 42,5Transferencias corrientes 6.326 3.349 52,9 7.236 3.657 50,5 9,2

Al sector publico no financiero ===> 2.669 1.495 56,0 2.973 1.573 52,9 5,2Al sector privado 3.596 1.813 50,4 4.190 2.034 48,5 12,1

A jubilados y pens. ===> 2.945 1.447 49,1 3.411 1.702 49,9 17,6Otras transferencias al sector privado ===> 651 367 56,3 779 332 42,6 (9,6)

Al Exterior ===> 61 41 66,5 74 51 68,7 24,5Otros Gastos ===> 161 46 28,5 110 38 34,3 (18,0)

GASTOS DE CAPITAL 8.422 2.496 29,6 8.668 2.833 32,7 13,5

Inversión física ===> 5.034 1.390 27,6 5.577 1.588 28,5 14,2Inversión financiera ===> 194 29 14,8 626 0 0,0 (100,0)Transferencias ===> 3.194 1.077 33,7 2.465 1.246 50,5 15,7

CONCESIÓN NETA DE PRESTAMOS (17) (20) 913 (18) (2,0) (7,2)

SUPERÁVIT O DÉFICIT GLOBAL (1.330) 821 (3.376) (226) (127,6)

FINANCIAMIENTO 1.330 (821) (61,7) 3.376 226 6,7 (127,6)Financiamiento externo neto 406 (397) (98,0) 2.313 2.351 101,7 (691,7)

Desembolsos de Préstamos 1.415 230 16,3 3.243 2.736 84,3 1.088,0Amortizaciones contractuales 1.009 628 62,2 930 384 41,3 (38,8)

Financiamiento interno neto 936 (358) (38,2) 1.073 (1.164) (108,4) 225,4Desembolso de Préstamos 4.987 732 14,7 1.143 770 67,4 5,2Amortización Deuda Interna 4.255 244 5,7 193 172 89,0 (29,7)Deuda Flotante (17) (697) (76) 217 (131,1)

Ejercicio Anterior 17 1.282 7.337,4 76 1.536 2.013,4 19,8Ejercicio Actual 0 585 0 1.753 199,6

Utilización (+) / Aumento (-) de depósitos1 221 (148) (67,0) 199 (1.979) (993,7) 1.235,7Diferencia Periodo de Registro 0 (66) 0,0 0 (961) 0,0 1.363,4

1 No se cuenta con datos de variación de depósitos del mes de setiembre 2013.Fuente: Sistema de Contabilidad (SICO) ; BCP - Cifras preliminares

(En miles de millones de guaraníes)

MINISTERIO DE HACIENDASUBSECRETARIA DE ESTADO DE ECONOMIA

SITUACION FINANCIERA DE LA ADMINISTRACION CENTRALEJERCICIOS FISCALES 2012/2013

DIRECCION DE POLITICA MACRO-FISCAL

Coyuntura y Perspectivas Económicas

Página 19

DEUDA PÚBLICA

Composición de la Deuda Externa (A Setiembre 2013)

*Datos preliminares. 1Incluye CAD, CHF, ESP, EUR, FRF, IDB y PYG. 2Incluye AIF, CAF, FIDA, Fonplata y OPEP. 3Incluye BBVA, Eximbank China, Finame, ICO, KFW y Natexis. 4Bonos Soberanos y Deuda con China Trust Commercial Bank. Fuente: Elaboración propia con datos del SIGADE.

Composición de la Deuda Interna (A Setiembre 2013)

*1Deuda bonificada correspondiente a las leyes 1720/01 y 1857/02. 2Incluye otros bancos y financieras. 3Deuda con el BCP estipulada en el Decreto 10253/12, en el marco de la Ley Nº 3974/10 De Capitalización del BCP. 4Bonos emitidos para el Fondo de Garantía de Depósitos. 5Programa TFCA - Canje Deuda Por Naturaleza. Fuente: Elaboración propia con datos del SICO.

Millones USD % Millones USD % Millones USD %Externa 2.371 88,2 319 11,8 2.690 64,8

Tasa

Fija 1.300 54,8 259 81,1 1.558 57,9

Variable 1.072 45,2 60 18,9 1.132 42,1

Moneda

USD 2.078 87,6 206 64,8 2.284 84,9

JPY 218 9,2 83 25,9 301 11,2

Otras1 75 3,2 30 9,3 105 3,9

Acreedor

Multilaterales 1.442 60,8 204 64,2 1.646 61,2

BID 959 40,4 198 62,3 1.157 43,0

BIRF 328 13,8 0 0,1 328 12,2

Otros2 156 6,6 6 1,8 161 6,0

Bilaterales 274 11,6 114 35,8 389 14,4

JICA 206 8,7 82 25,6 288 10,7

Otros3 68 2,9 33 10,2 101 3,7

Bonos4 655 27,6 - 655 24,3

Administración Central Administración Descentralizada

Sector Público Central Descentralizada Total

Millones USD % Millones USD % Millones USD %

Interna 1.394 95,4 68 4,6 1.462 35,2

Tasa

Fija 1.394 100,0 18 26,7 1.412 96,6

Variable1 0,1 0,0 50 73,3 50 3,4

Moneda

PYG 1.393 99,9 68 100 1.461 99,9

USD 1 0,1 - - 1 0,1

Acreedor

Bonos 457 32,8 68 100 524 35,9

Itaú 115 8,2 - - 115 7,8

BBVA 69 4,9 - - 69 4,7

Otros2 273 19,6 68 100 341 23,3

Deuda BCP3 885 63,5 - - 885 60,5

Bonos FGD4 52 3,7 - - 52 3,6

TFCA5 1 0,1 - - 1 0,1

Administración Central Administración Descentralizada

Sector Público Central Descentralizada Total