Perspectivas Económicas del 2011

70

Buenos Aires, 15 de Septiembre del 2010 Perspectivas macroeconómicas para Argentina Linde

-

Upload

guia-del-contador -

Category

Education

-

view

1.829 -

download

0

description

Informe detallado sobre las

Transcript of Perspectivas Económicas del 2011

Buenos Aires, 15 de Septiembre del 2010

Perspectivas macroeconómicas para

Argentina

Linde

Índice

Contexto Internacional

¿Qué va a pasar con el mundo y en particular hay que preocuparse por una nueva recesión en Estados Unidos?

Contexto local

¿Qué va a pasar con el nivel de actividad? ¿Porqué crecimos y porqué creceríamos en 2011?

¿Cómo va a evolucionar el comercio exterior?

¿Qué va a pasar con las cuentas del gobierno?

¿Cuáles son las perspectivas para el dólar?

¿La inflación continuará elevada?

Conclusiones ¿Cómo afecta el ciclo político de aquí en adelante?

Índice

Contexto Internacional

¿Qué va a pasar con el mundo y en particular hay que preocuparse por una nueva recesión en Estados Unidos?

Contexto local

¿Qué va a pasar con el nivel de actividad? ¿Porqué crecimos y porqué creceríamos en 2011?

¿Cómo va a evolucionar el comercio exterior?

¿Qué va a pasar con las cuentas del gobierno?

¿Cuáles son las perspectivas para el dólar?

¿La inflación continuará elevada?

Conclusiones ¿Cómo afecta el ciclo político de aquí en adelante?

Contexto internacional :: Introducción

En el corto plazo reinará la volatilidad y la incertidumbre en la economía…

¿Cómo es el escenario mundial 2010 y 2011?¿Estados Unidos nuevamente

en problemas?La economía de Estados Unidos comenzaba el año con perspectivas de un fuerte crecimiento motorizado por la mano visible del sector público. Sin embargo la crisis europea afectó las expectativas y hoy por hoy la Fed tiene que salir a reeditar los planes de emisión monetaria.

Europa tampoco mostrará un dinamismo “inusitado”…

No solamente Estados Unidos se encuentra en una situación delicada, sino que Europa enfrenta entre 2010 y 2011 años de ajuste y probable caída del PIB en algunos de los países más comprometidos en materia fiscal (los PIGS).

… con lo cual no podremos ser “Asia dependientes”

Si bien el gigante chino ha sido el artífice del crecimiento emergente en 2009, la estrecha relación comercial y financiera con Estados Unidos y Europa ha comenzado a afectar el nivel de crecimiento chino. Sin embargo se espera un crecimiento a tasas de dos dígitos aunque la tendencia de la misma es declinante

... Desaceleración y más políticas expansivas dejan el escenario para más burbujas

Con la creciente liquidez y las noticias negativas en el frente real de la economía, es probable que los commodities tengan una tendencia alcista pero con volatilidad elevada.La economía brasilera podría sentir el impacto del menor crecimiento global aunque la burbuja especulativa de su bolsa local podría continuar apreciando su moneda.

Contexto internacional :: En Estados Unidos los indicadores muestran que la economía podría estar entrando en una double dip recession…

-51%

82%

-28% -18%

29%

0.8%

24.0%

-21.8%

5.0%

12.5%

-9.3%

7.8%7.5%

-5.7%

9.6%

16.5%

-4.9%

-9.0%

12.8%

-14.1%

14.8%

-16.8%

-200%

-150%

-100%

-50%

0%

50%

100%

150%

200%

70 717273 7475 76 7778 7980 818283 8485 86 8788 8990 919293 9495 9697 98 9900 0102 03 0405 0607 08 09 10

-30%

-20%

-10%

0%

10%

20%

30%

ISM Index

U.S. Weekly Leading Index

Índice líder y producción industrial(Variación % anual)

Contexto internacional :: … ya que el ciclo de acumulación de inventarios podría estar llegando a su fin…

12.8

12.9

13.0

13.1

13.2

13.3

13.4

13.5

IT-06 IIT-06 IIIT-06 IVT-06 IT-07 IIT-07 IIIT-07 IVT-07 IT-08 IIT-08 IIIT-08 IVT-08 IT-09 IIT-09 IIIT-09 IVT-09 IT-10 IIT-10

PIB

Ventas

1.6%

-4.9%

5.0%

1.0%

0.2%

-4.6%-0.2%

2.6%

0.2%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

IT-06 IIT-06 IIIT-06 IVT-06 IT-07 IIT-07 IIIT-07 IVT-07 IT-08 IIT-08 IIIT-08 IVT-08 IT-09 IIT-09 IIIT-09 IVT-09 IT-10 IIT-10

PIB

Ventas

Luego de haber sido el principal

impulsor del crecimiento del

PIB, el momentumde los inventarios parece estar

llegando a su fin

PIB y ventas(Stock en Billones de US$)

PIB y ventas(Tasa de crecimiento anualizado)

Crecimiento de los inventarios

Liquidación de inventarios

El ciclo estáperdiendo

dinamismo …ya que con unas flojas

perspectivas a corto plazo la necesidad de

“re-stockear” es baja…Se

desacelerá la industria?

Contexto internacional :: … y la situación en el mercado inmobiliario (clave para la riqueza de los consumidores) no mejora sino que empeora…

6.1

7.4

6.6

10.5

9.6

11.2

10.1

6.5

8.5

8.9

9.6%

-4.8%

1.5%

-21.9%

-12.8%

-22.2%

-16.9%

13.3%

5.0%

-1.8%

5.4%

6

7

8

9

10

11

12

13

2006 2007 2008 2009 2010

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%Stock de Viviendas existentes(Meses para vaciar inventario)

Variación precios de viviendas(Case Shiller)

Evolución del mercado inmobiliario(Stock de casas en millones y variación anual de precios)

Contexto internacional :: En Europa la situación fiscal se complicó con la crisis internacional…

-18%

-15%

-12%

-9%

-6%

-3%

0%

3%

6%

9%

12%

0% 20% 40% 60% 80% 100% 120% 140%

Res

ultad

o fisc

al/P

IB

Deuda/PIB

Situación fiscal de la Unión Europea

(Datos en términos del PIB)Límites del Tratado de Maastricht

Grecia

Italia

Irlanda

Portugal

InglaterraEspaña

Noruega

BulgariaBélgica

Suecia Finlandia Alemania

FranciaPolonia

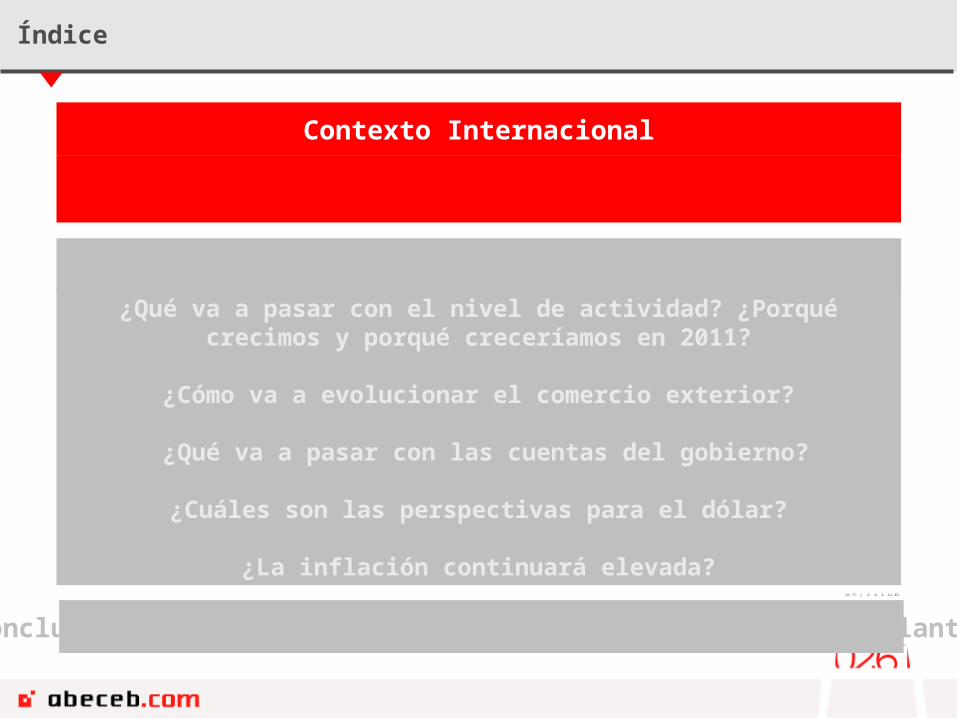

Contexto internacional ::

… lo que desnudó las asimetrías productivas dentro de la región…

10%

20%

30%

40%

50%

60%

70%

80%

90%

12% 15% 17% 20% 22% 25% 27% 30% 32%

Cos

tos

Labo

rale

s Var

’00 v

s.‘0

8

Precios minoristas Var ’00 vs.‘08

Precios, salarios y empleo en la Unión Europea(Variaciones acumuladas)

España

Portugal

Grecia

Irlanda

Desempleojul-10

20,3%

El tamaño de la burbuja representa el último dato de desempleo

Alemania

Francia

Finlandia

Polonia

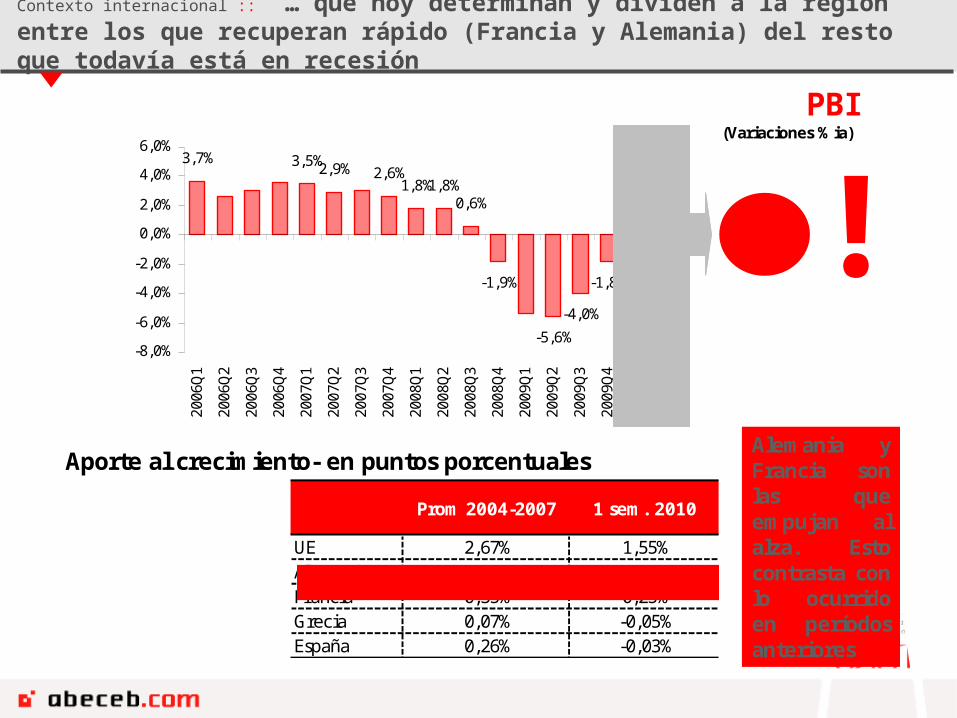

Contexto internacional :: … que hoy determinan y dividen a la región entre los que recuperan rápido (Francia y Alemania) del resto que todavía está en recesión

3,7% 3,5%2,9% 2,6%1,8%1,8%

0,6%

-1,9%

-5,6%

-4,0%

-1,8%

0,9%2,2%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

2006

Q1

2006

Q2

2006

Q3

2006

Q4

2007

Q1

2007

Q2

2007

Q3

2007

Q4

2008

Q1

2008

Q2

2008

Q3

2008

Q4

2009

Q1

2009

Q2

2009

Q3

2009

Q4

2010

Q1

2010

Q2

+1,6% !PBI

(Variaciones % ia)

Prom 2004-2007 1 sem. 2010

UE 2,67% 1,55%Alemania 0,42% 0,65%Francia 0,35% 0,25%Grecia 0,07% -0,05%España 0,26% -0,03%

Aporte al crecimiento- en puntos porcentualesAlemania y Francia son las que empujan al alza. Esto contrasta con lo ocurrido en períodos anteriores

Contexto Internacional ::

… Por otro lado no podemos sólo depender de Asia…

Estados Unidos

-1,3%J apón

-2,9%

Europa

-4,1%

China

+10,0%

India

+6,9%

Brasil

+1,0%Rusia

-6,8%

Los avanzados salieron heridos de la crisis… …mientras hay que darle crédito a Asia…

…y preguntarse que pasó con el resto del BRIC …

!Sin el aporte de China e India, los

emergentes NO hubiesen crecido en

2009

Fuente: abeceb.com en base a World Economic Outlook, IMF. Crecimiento ’09 del PIB en PPP

Contexto Internacional :: … ya que gran parte de la masa de consumo todavía se encuentra en el mundo occidental

4,952

5,602

1,534

8,138

1,0520

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

América delNorte

Resto deAmérica

Europa Asia Africa

32,596

2,793

11,337

3,117

5,837

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

América delNorte

Resto deAmérica

Europa Asia Africa

2009 2030

Can

tid

ad d

e p

erso

nas

de

cl

ase

med

iaG

asto

en

Mill

. De

US

$d

e la

cla

se m

edia

Europa

14%

Asia

66%

Resto de

América

6%

América del

Norte

7%

Africa

7%

Resto de

América

10%

Asia

28%

Africa

7%

Europa

37%

América del

Norte

18%

2009 2030

4%103%

39%

558%

165%

Crec.’30 vs ‘09 Crec.

’30 vs ‘09

Crec.’30 vs ‘09

Crec.’30 vs ‘09

Crec.’30 vs ‘09

Fuente: abeceb.com en base a The Emerging Middle Class in Developing Countries, OECD

Más gente…

…y más gasto

Contexto Internacional :: A nivel regional Brasil mostró en el 2ª trimestre de 2010 un crecimiento interanual del 8,7%...

El fuerte crecimiento que evidenció Brasil tras la crisis se sostuvo en sucesivos incrementos del consumo privado que avanzó a mayor velocidad que el producto. Sin embargo, en el segundo trimestre se destacó el incremento de la inversión privada que pasó a representar más del 20% del PBI.

+3,8% +7,7%+9,2%

+4,4%+8,9%

Fuente: Abeceb.com en base a datos de IBGE

CRISISVariaciones interanuales de consumo y producción

+6,7%

+8,7%

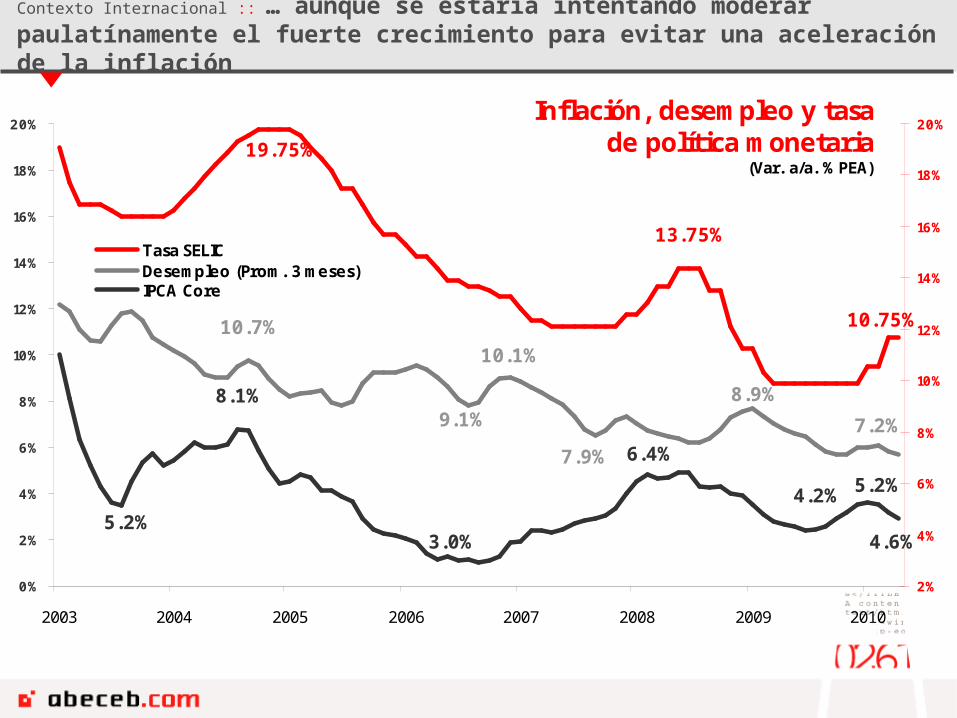

Contexto Internacional :: … aunque se estaría intentando moderar paulatínamente el fuerte crecimiento para evitar una aceleración de la inflación

19.75%

13.75%

10.75%10.7%

9.1%

7.9%

8.9%

7.2%

10.1%

4.6%5.2%

8.1%

3.0%

6.4%

4.2% 5.2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

2003 2004 2005 2006 2007 2008 2009 2010

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

Tasa SELICDesempleo (Prom. 3 meses)IPCA Core

Inflación, desempleo y tasa de política monetaria

(Var. a/a. % PEA)

Contexto internacional :: … mientras tanto el real muestra una tendencia a la baja……la soja, aunque más volátil, sube…..

376,7

372,2

389,1

333,6

386,6

354,8

340,1

357,9

369,0

341,9

354,8

380,7

1,7097

1,76041,7713

1,7520

1,8950

1,7644

1,8191

1,7286

1,8502

1,8784

1,7790

1,7620

330

340

350

360

370

380

390

400

ene-10 feb-10 mar-10 abr-10 may-10 jun-10 jul-10 ago-10 sep-10

1,70

1,75

1,80

1,85

1,90

1,95

Evolución de la Soja y del real brasilero

Soja

Real

Lituania

-1,6%

Rusia

’10 +4,3%’11 +4,1%Irlanda

-1,5%

México

+4,5%

Alemania

+1,4%

Inglaterra

+1.2%

Estados Unidos

’10 +3,3%’11 +2,9%

Canadá

’10 +3,6%’11 +2,8%

Francia

+1,5%

Sudáfrica

+2,6%

Chile

+4,7%

Brasil’10 +7,1%

’11 +4,2%

Uruguay

+5,7%

Perú

+6,3%

India

+8,8%

China’10 +10,5%

’11 +9,6%

Australia

+3,0%

Japón

’10 +1,9%’11 +1,8%

Filipinas

+3,6%

Arabia Saudita

+3,7%

Nigeria

+7,0%

Colombia

+2,3%

España

’10 -0,4%’11 +0,6%

Proyecciones del nivel de actividad para el año 2010 y 2011

Contexto internacional :: Conclusión

¿Qué podemos esperar entonces para 2011?

Índice

Contexto Internacional

¿Qué va a pasar con el mundo y en particular hay que preocuparse por una nueva recesión en Estados Unidos?

Contexto local

¿Qué va a pasar con el nivel de actividad? ¿Porqué crecimos y porqué creceríamos en 2011?

¿Cómo va a evolucionar el comercio exterior?

¿Qué va a pasar con las cuentas del gobierno?

¿Cuáles son las perspectivas para el dólar?

¿La inflación continuará elevada?

Conclusiones ¿Cómo afecta el ciclo político de aquí en adelante?

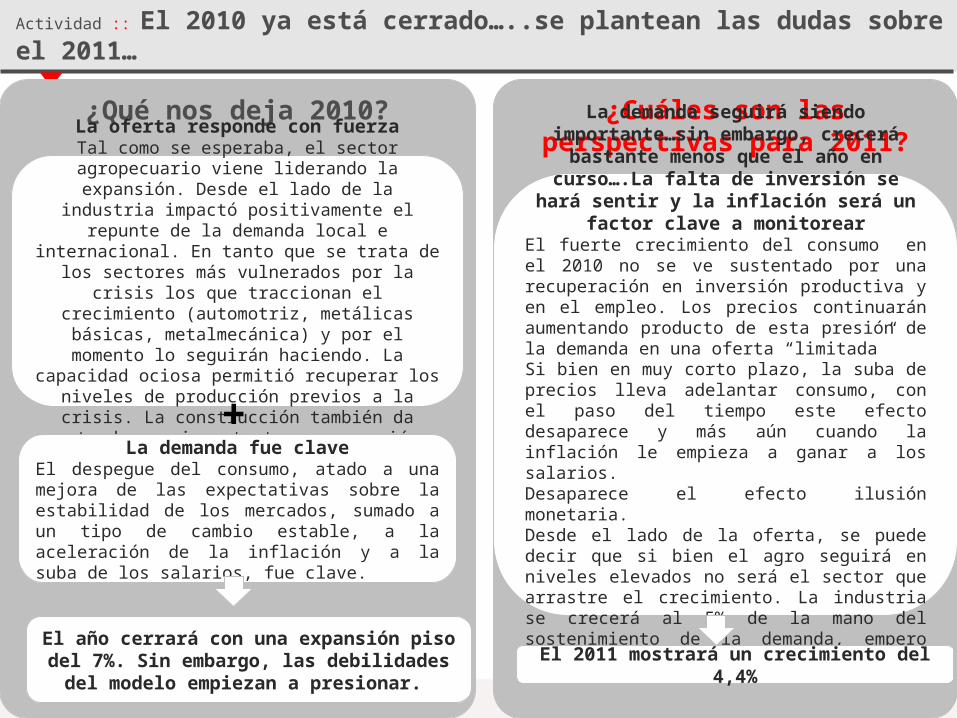

¿Qué nos deja 2010?

La oferta responde con fuerzaTal como se esperaba, el sector agropecuario viene liderando la expansión. Desde el lado de la industria impactó positivamente el repunte de la demanda local e internacional. En tanto que se trata de los sectores más vulnerados por la crisis los que traccionan el crecimiento

(automotriz, metálicas básicas, metalmecánica) y por el momento lo seguirán

haciendo. La capacidad ociosa permitió recuperar los niveles de producción previos a

la crisis. La construcción también da cuenta de una importante recuperación.

La demanda fue claveEl despegue del consumo, atado a una mejora de las expectativas sobre la estabilidad de los mercados, sumado a un tipo de cambio estable, a la aceleración de la inflación y a la suba de los salarios, fue clave.

+

El año cerrará con una expansión piso del 7%. Sin embargo, las debilidades del modelo empiezan a presionar.

¿Cuáles son las perspectivas para 2011?La demanda seguirá siendo

importante…sin embargo, crecerá bastante menos que el año en

curso….La falta de inversión se hará sentir y la inflación será un factor

clave a monitorearEl fuerte crecimiento del consumo en el 2010 no se ve sustentado por una recuperación en inversión productiva y en el empleo. Los precios continuarán aumentando producto de esta presión de la demanda en una oferta “limitada”Si bien en muy corto plazo, la suba de precios lleva adelantar consumo, con el paso del tiempo este efecto desaparece y más aún cuando la inflación le empieza a ganar a los salarios.Desaparece el efecto ilusión monetaria.Desde el lado de la oferta, se puede decir que si bien el agro seguirá en niveles elevados no será el sector que arrastre el crecimiento. La industria se crecerá al 5% de la mano del sostenimiento de la demanda, empero sintiendo la escacez de inversión.

El 2011 mostrará un crecimiento del 4,4%

Actividad :: El 2010 ya está cerrado…..se plantean las dudas sobre el 2011…

Actividad :: El 2010 cerrará con un crecimiento piso del 7,0%....pero 2011 está en 4,4%

Tras haber caído cerca de un 3% en el 2009, el 2010 cerrará con un crecimiento piso del 7,0%. El primer trimestre la economía se expandió un 7,5%, en tanto que el segundo trimestre la tasa de avance volvió a acelerarse. Tanto el sector de bienes como el de servicios acompañan el crecimiento

Producto Bruto Interno. Variaciones % interanuales

7,8% 8,2%

7,6% 8,

5%

7,3%

6,0%

5,0%

-0,9

%

-4,1

%

9,0%

6,2%

5,5%

7,5%

1,2%

-2,7

%

-5,3

%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

I_07

II_07

III_0

7

IV_0

7

I_08

II_08

III_0

8

IV_0

8

I_09

II_09

III_0

9

IV_0

9

I_10

II_10

III_1

0

IV_1

0

PBI. Análisis Trimestral. Variaciones % interanuales

8,3% 8,0%

4,2%

7,0%

-2,7%

4,4%

-3,0%

-1,0%

1,0%

3,0%

5,0%

7,0%

9,0%

2006 2007 2008 2009 2010* 2011*

Contexto local :: Nivel de actividad

Las expectativas de crecimiento se volvieron crecientes en tiempo….

Sólo cinco meses atrás el Mercado daba cuenta de un crecimiento del orden del 3,2% para este año. El 2010 comenzómovido. La crisis institucional desatada por el conflicto entre el Banco

Central y el gobierno despertó la desconfianza, en tanto que el contexto internacional generaba una mayor volatilidad. Empero, rápidamente las señales de recuperación se hicieron sentir. Las

expectativas sobre la estabilidad de las condiciones de los mercados financieros, un tipo de cambio estable, la elevada liquidez y un gobierno impulsado al consumo, dieron empuje a estas

condiciones.

Variaciones %

Consensus PBI

3,2

4,65,0

5,5

6,36,8

2,4

3,0 3,23,4

3,84,1

2,0

3,0

4,0

5,0

6,0

7,0

8,0

Marzo Abril Mayo J unio J ulio Agosto

2010 2011

Contexto local :: Desde el lado de la demanda….

7,7% 8,7%5,3%

-1,6%

7,8%4,1%

17,4%

12,8%

7,5%

-11,9%

13,8%

6,5%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

2006 2007 2008 2009 2010* 2011*

Consumo Privado Inversión Consumo e Inversión(Var % ia)

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

2003 2004 2005 2006 2007 2008 2009 2010 2011

Consumo Inversión

Aporte en puntos al tasa de variación del PBI Mientras que en los primeros tres años de recuperación económica fue parejo el aporte al crecimiento, el actual repunte da cuenta de una situación semejante a la ocurrida desde el año 2007. Y esto ocurre a pesar de que el 93% de la caída del producto del año pasado fue explicada por la contracción que verificó la inversión.

Contexto local :: Las cifras de supermercados y shoppings ….

9,4%9,5%

27,3%

11,6%

23,7%

-18%

-13%

-8%

-3%

2%

7%

12%

17%

22%

27%

Ene-

09

Feb-

09

Mar

-09

Abr

-09

May

-09

Jun-

09

Jul-

09

Ago

-09

Sep-

09

Oct

-09

Nov

-09

Dic

-09

Ene-

10

Feb-

10

Mar

-10

Abr

-10

May

-10

Jun-

10

Jul-

10

Supermercados

Shoppings

Ventas en supermercados y shoppingsabeceb.comVar % interanual

-13,0%

41,5%

-20%

-10%

0%

10%

20%

30%

40%

50%

Ene-J un09 Ene-J un10

Electrónicos y artículos para el hogar

Qué explica el boom del consumo de este año?

Detrás del boom del consumo se presentan varios factores:

• inflación y expectativas de precios crecientes (que llevan a adelantar consumo)

• confianza del consumidor se recupera atada a la reducción de la incertidumbre (por ejemplo la asociada a la pérdida de empleo y a los factores macro que hacen a su situación personal)

• merma en el ritmo de salida de capitales

• reducción de las tasas de interés y su consecuente incremento del crédito al consumo

• continuidad de la política de ingresos (suba de salario y jubilaciones)

Contexto local :: Los factores detrás del boom del consumo ….

Contexto local :: Expectativa de los consumidores retomaron su senda creciente….

40,2

37,5

39,6

55,0

61,0

50,4

35

40

45

50

55

60

65

2006 2007 2008 2009 2010

0

10

20

30

40

50

60

70

80

E'02 J

E'03 J

E'04 J

E'05 J

E'06 J

E'07 J

E'08 J

E'09 J

E´10

J

Situación Macro

Situación Personal

Durables + Inmuebles

ICC: desagregado por preguntasConfianza de los consumidores

Acá impactan:• las expectativas sobre la estabilidad de las condiciones de losmercados financieros; • el tipo de cambio que permanece estable• las tasas de interés bajas y• la elevada liquidez

Contexto local :: La política de ingresos….efectos sobre la masa salarial y jubilatoria….

6.46

6

3.68

2

1.50

5

1.08

3

745 1.

657

1.07

6

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

Masa J ubilatoria (en $)

Masa J ubilatoria (en U$S)

Masa jubilatoria(Millones de $)

496%

17,5

36

13,0

07

7,37

9

4,31

2

3,28

6

4,49

4

3,80

0

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

Masa Laboral en $

Masa Laboral en US$

Masa laboral(Millones de $)

319%

2,22,5

3,2 3,2 3,1 3,0 3,0 3,0 2,9 2,9 2,9

3,3

4,14,3

5,0

5,6

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

Cantidad de jubiladosy pensionados(Millones de beneficiarios)

10.7 10.9

11.711.9 12.0 12.1

11.7

12.1

13.2

13.7

14.1

14.614.8

15.1 15.2 15.2

10.0

11.0

12.0

13.0

14.0

15.0

16.0

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

Cantidad de personas en actividad(Millones de empleados)

Contexto local :: Del lado de la oferta….tanto la producción de bienes como la de servicios crece y a tasas elevadas….

Sectores Productores de Bienes. Variaciones % interanuales

-27,8%

-6,8%-1,1%

-12,6% -11,4%

9,0%5,0% 7,0% 8,3%

36,0%

-40,0%-30,0%-20,0%

-10,0%0,0%

10,0%20,0%

30,0%40,0%

Agropecuario Industria Manuf Electric, Gas y

Agua

Construccion Sector Bienes

1er Sem 09 1er Sem 10

-8,9%

-0,2%

-5,9%

9,6%

3,6%

10,4%8,9% 7,8%

6,1%

-0,3%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

Comercio Mayor y

Minor

Act Inmob Transp, Almacen y

Comun

Intermed Fciera Servicios

1er Sem 09

1er Sem 10

Sectores Productores de Servicios. Variaciones % interanuales

Los datos del primer semestre del año muestran que la producción de bienes creció al 8,3%, en tanto que los servicios lo hicieron al 7,8%

Actividad :: La industria muestra un fuerte crecimiento lo que va del año, y se acerca a niveles del 2008 en todas las mediciones

Actividad Industrial. Índice general.Variaciones % interanuales

1,3%

10,1%

7,6%

-12,4%

-11,9%

8,2%

8,7%

3,0%

12,8% 13,0%

-9,0%

-4,1%

9,8%

6,8% 7,1%6,2%

-13,0%

-8,0%

-3,0%

2,0%

7,0%

12,0%

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

4T09

1T10

2T10

jul-1

0

EMI

Privada

UIA

-0,1%

-4,2%-5,9%

9,2% 9,1%

12,2%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

EMI Privado UIA

2009

Acum 2010

Actividad :: … la automotriz y siderúrgica lideran el crecimiento…..

La industria automotriz y la siderurgia lideran la expansión. En tanto que los productos textiles no se quedan atrás y acompañan con altas tasas de crecimiento. Estos son los sectores que más cayeron en el 2010 y los más sensibles al ciclo económico.

Actividad Industrial. Análisis de los sectores. Mediciones PrivadasVariaciones % interanuales

-9,3%

2,8%

-1,6%

-25,5%

-14,5%-7,1%

-3,2% -4,7%

-31,8%

-7,5%

-35,5%

9,1%

-3,6% -1,6%

10,4% 9,8%

0,6%6,3% 9,4%

31,2%

10,7%

51,5%

-45%

-30%

-15%

0%

15%

30%

45%

60%

Niv

el G

ral

Alim

ento

s y

Bebi

das

Cig

arri

llos

Insu

mos

Text

iles

Past

a y

Pape

l

Com

bust

ible

Qui

mic

os y

Plas

tico

s

Min

eral

es n

o

Met

álic

os

Side

rurg

ia

Met

alm

ecán

ica

Aut

omov

iles

Ene-J ul 09

Ene-J ul 10

Industria ….de hecho, la producción automotriz y las metálicas básicas explicaron el 87,2% del crecimiento industrial en lo que va del año.

Actividad Industrial. Sectores. Aporte en puntos porcentuales al crecimiento de la Industria GeneralActividad Industrial. Sectores. Aporte en puntos porcentuales al crecimiento de la Industria General

EMIEMI ex Autos y

Metalicas Básicas

Autos+ Metalicas Básicas Part en la explicaion del Crecimiento

industrial

2006 8,5% 5,3% 37,1%

2007 7,7% 5,0% 34,4%

2008 5,0% 2,8% 45,2%

2009 0,1% 3,5%

ene-jul 2010 9,3% 1,5% 84,1%

1,17

%

0,02

%

0,27

%

0,20

%

0,02

%

0,23

%

1,39

%

0,36

%

0,55

%

0,53

%

2,13

%

2,05

%

0,39

%

0,00

%

0,26

%

0,14

%

0,29

%

0,54

%

0,19

%

0,19

%

2,48

%

4,29

%

1,21

%

-0,2

5%

-0,50%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

4,50%

5,00%

Ptos

alim

enti

cios

y

bebi

das

Ptos

del

taba

co

Ptos

tex

tile

s

Pape

l y

cart

ón

Edic

ión

e

impr

esió

n

Refi

naci

ón d

e

petr

óleo

Sust

anci

as y

ptos

quí

mic

os

Cau

cho

y

plás

tico

Min

eral

es n

o

met

álic

os

Indu

stri

as

met

álic

as

bási

cas

Vehí

culo

s

auto

mot

ores

Met

alm

ec e

xcl

indu

stri

a

auto

mot

riz

Promedio 2003-08

2010

70% del crecimiento del año

Industria …. el comportamiento de mensual de los sectores que traccionan…..

57.706

31.602

40.106

56.920

65.256

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

ene

feb

mar

abr

may

jun

jul

ago

sep

oct

nov

dic

Producción de vehículos (en unidades)

2008

20092010

Prod Var %

7m2008 348.525 50,3%

7m2009 243.325 -30,2%

7m2010 364.182 49,7%

63%71%

53%

19%

47%

-49%-46%

-32%

35%

0

100

200

300

400

500

600

Ene-

08Fe

b-08

Mar

-08

Abr-

08M

ay-0

8Ju

n-08

Jul-

08Ag

o-08

Sep-

08O

ct-0

8N

ov-0

8Di

c-08

Ene-

09Fe

b-09

Mar

-09

Abr-

09M

ay-0

9Ju

n-09

Jul-

09Ag

o-09

Sep-

09O

ct-0

9N

ov-0

9Di

c-09

Ene-

10Fe

b-10

Mar

-10

Abr-

10M

ay-1

0Ju

n-10

-60%

-40%

-20%

0%

20%

40%

60%

80%

Miles de Toneladas

Var % interanual

Producción de Acero Crudo. Miles ton y Var%.

El fuerte repunte en la demanda interna, compensóla caída observada en las exportaciones (superior al 30%), en un contexto de mercado mundial que se encuentra desacelerando. Perspectivas 2011: Para el 2011 se espera que el sector muestre cierta merma en su tasa de avance. Este año se vio favorecido no solo por el repunte de la demanda sino por la baja base de comparación. El próximo año seguirácreciendo pero lo harásólo al 3%

La capacidad instalada de la industria automotriz asciende al millón de vehículos, con lo cual el margen para crecer es amplio. Las dudas surgen del lado del mercado interno. Nuestro país tiene uno de los parques automotores más elevados en la comparación internacional con países de PBI percápita semejante. Sin embargo, la distribución del ingreso aún la favorece.

La demanda externa seguirá traccionando la producción

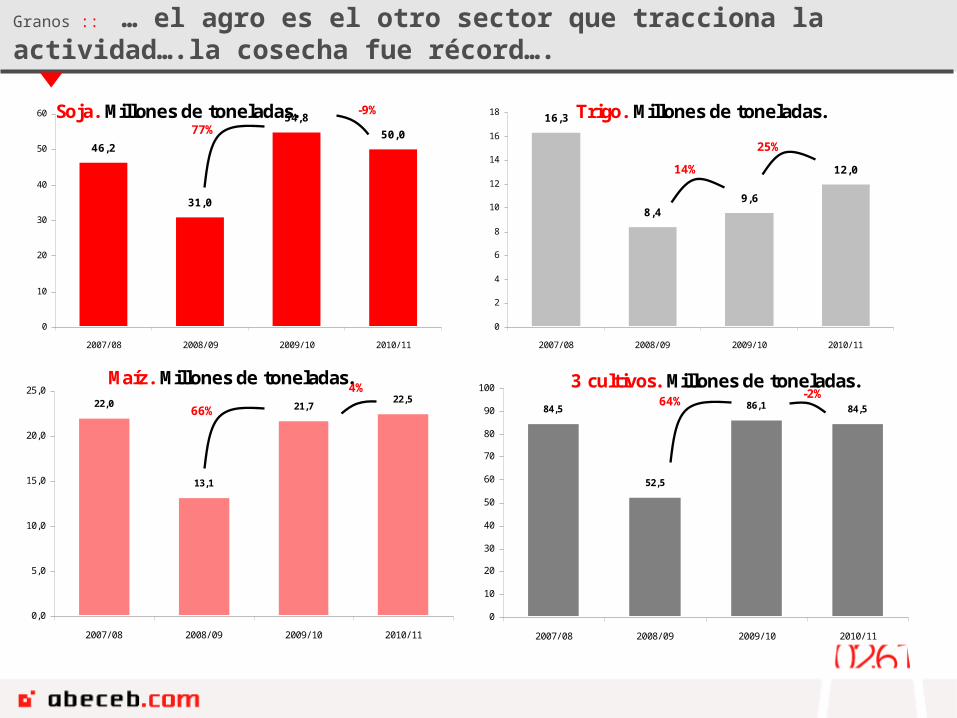

Granos :: … el agro es el otro sector que tracciona la actividad….la cosecha fue récord….

22,0

13,1

21,722,5

0,0

5,0

10,0

15,0

20,0

25,0

2007/ 08 2008/ 09 2009/ 10 2010/ 11

Soja. Millones de toneladas. Trigo. Millones de toneladas.

Maíz. Millones de toneladas. 3 cultivos. Millones de toneladas.

46,2

31,0

54,8

50,0

0

10

20

30

40

50

60

2007/ 08 2008/ 09 2009/ 10 2010/ 11

16,3

8,49,6

12,0

0

2

4

6

8

10

12

14

16

18

2007/ 08 2008/ 09 2009/ 10 2010/ 11

77%

-9%

66%

4%

14%

25%

64%-2%

84,5

52,5

86,1 84,5

0

10

20

30

40

50

60

70

80

90

100

2007/ 08 2008/ 09 2009/ 10 2010/ 11

:: … Los excedentes que generaron el crecimiento en la última década se están agotando…

Los factores que permitieron la recuperación económica tras la crisis vivida en el 2001

enorme capacidad ociosa devaluación del 200%

salarios retrasados

bajos costos de los insumos

+ + +

Todos ellos factores que hicieron a la competitividad tradicional, en tanto que se fueron agotando.

La suba de precios presiona sobre la moneda, mientras que las paritarias se han vuelto crecientes en el tiempo.

Y si bien aún pareciera que estuviéramos lejos de un ajuste de tarifas, el mismo se ha traducido en restricciones y cortes de suministros para las grandes empresas.

50

55

60

65

70

75

80

ene-

95ju

l-95

ene-

96ju

l-96

ene-

97ju

l-97

ene-

98ju

l-98

ene-

99ju

l-99

ene-

00ju

l-00

ene-

01ju

l-01

ene-

02ju

l-02

ene-

03ju

l-03

ene-

04ju

l-04

ene-

05ju

l-05

ene-

06ju

l-06

ene-

07ju

l-07

ene-

08ju

l-08

ene-

09ju

l-09

ene-

10

Promedio

12 meses

Utilización de la Capacidad Instalada

2,10

2,39

2,091,97

1,87

2,79

1,01,21,31,51,61,81,92,12,22,42,52,72,8

dic-0

1ab

r-02

ago-

02dic

-02

abr-0

3ag

o-03

dic-0

3ab

r-04

ago-

04dic

-04

abr-0

5ag

o-05

dic-0

5ab

r-06

ago-

06dic

-06

abr-0

7ag

o-07

dic-0

7ab

r-08

ago-

08dic

-08

abr-0

9ag

o-09

dic-0

9ab

r-10

ago-

10dic

-10

TCR Multilateral

0

20

40

60

80

100

120

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Salarios en U$S

46.162.4

110.4

176.3

209.2

149.1

0

50

100

150

200

250

Eden

or/E

desu

r(G

BA)

EPE

(San

ta F

e)

EPEC

(Cór

doba

)

Bras

il

Urug

uay

Chile

3,8veces

4,5veces

TarifaIndustrial

(abr-10)

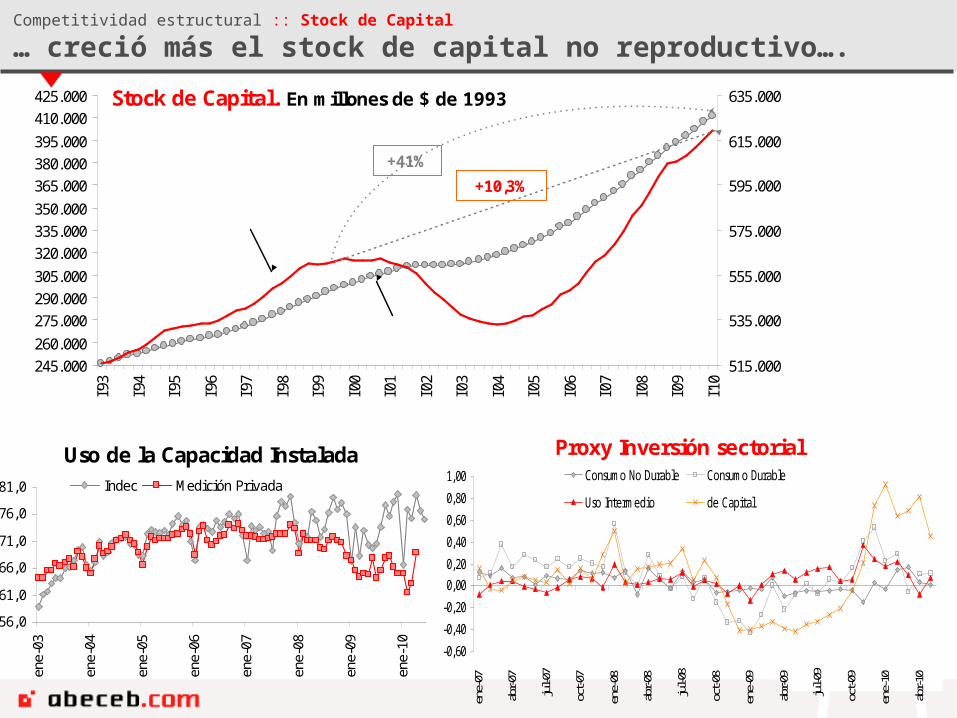

Competitividad estructural :: Stock de Capital

… creció más el stock de capital no reproductivo….

Stock de Capital. En millones de $ de 1993

245.000260.000

275.000290.000305.000

320.000335.000350.000

365.000380.000395.000

410.000425.000

I'93

I'94

I'95

I'96

I'97

I'98

I'99

I'00

I'01

I'02

I'03

I'04

I'05

I'06

I'07

I'08

I'09

I'10

515.000

535.000

555.000

575.000

595.000

615.000

635.000

Capital No Reproductivo (eje izquierdo)

Capital Reproductivo (eje derecho)

+41%

+10,3%

Uso de la Capacidad Instalada

56,0

61,0

66,0

71,0

76,0

81,0

ene-

03

ene-

04

ene-

05

ene-

06

ene-

07

ene-

08

ene-

09

ene-

10

Indec Medición Privada

-0,60

-0,40

-0,20

0,00

0,20

0,40

0,60

0,80

1,00en

e-07

abr-0

7

jul-0

7

oct-0

7

ene-

08

abr-0

8

jul-0

8

oct-0

8

ene-

09

abr-0

9

jul-0

9

oct-0

9

ene-

10

abr-1

0

Consumo No Durable Consumo Durable

Uso Intermedio de Capital

Proxy Inversión sectorial

Índice

Contexto Internacional

¿Qué va a pasar con el mundo y en particular hay que preocuparse por una nueva recesión en Estados Unidos?

Contexto local

¿Qué va a pasar con el nivel de actividad? ¿Porqué crecimos y porqué creceríamos en 2011?

¿Cómo va a evolucionar el comercio exterior?

¿Qué va a pasar con las cuentas del gobierno?

¿Cuáles son las perspectivas para el dólar?

¿La inflación continuará elevada?

Conclusiones ¿Cómo afecta el ciclo político de aquí en adelante?

¿Qué nos deja 2010?

Perspectivas económicas :: Sector externo El superávit comercial se sitúa en un sendero de paulatino descenso, aunque seguirá alto …

Durante el año se modificaron las expectativas

Al inicio de año se aguardaba un crecimiento vigoroso de las exportaciones por las cosechas récord y la recuperación de la demanda mundial. Sin embargo, fue mas fuerte el crecimiento de las importaciones. La suba de las importaciones reduce

el saldoLa combinación de recuperación de la demanda interna, tanto para consumo como insumos y bienes de capital para producción, y la flexibilización de las medidas de restricción provocaron una rápida recuperación de las importaciones que provocarán en 2010 una caída del superávit comercial.Alto superávit comercial cueste lo

que cuesteLa demanda privada de dólares y el apartamiento del mercado internacional de capitales exige el sostenimiento de un saldo comercial alto para no afectar las reservas. En 2010 el Gobierno apuntó a utilizar medidas creativas para contener las importaciones, tales como las presiones a los importadores.

¿Cuáles son las perspectivas para 2011?

Las exportaciones bajo presiónLa necesidad de seguir manteniendo el superávit comercial pondrá presión a las exportaciones para seguir el ritmo de las importaciones. Sin embargo, la concentración de las ventas externas en torno a los sectores primarios y los vehículos a Brasil ya partirán de pisos elevados.Las importaciones seguirán

ascendiendoLa continuidad del crecimiento de la economía para 2011 y la dependencia que tanto el consumo como el sistema productivo mantienen de las importaciones provocarán un aumento de las compras externas significativo, y más elevado que el de las exportaciones.Menor superávit y medidas

restrictivasComo resultado el superávit comercial continuará descendiendo en 2011, aunque se ubicará por encima de los US$ 10.000 millones, y como consecuencia el Gobierno seguirá insistiendo con políticas que permitan limitar las importaciones pero que no desaten la conflictividad con los socios.

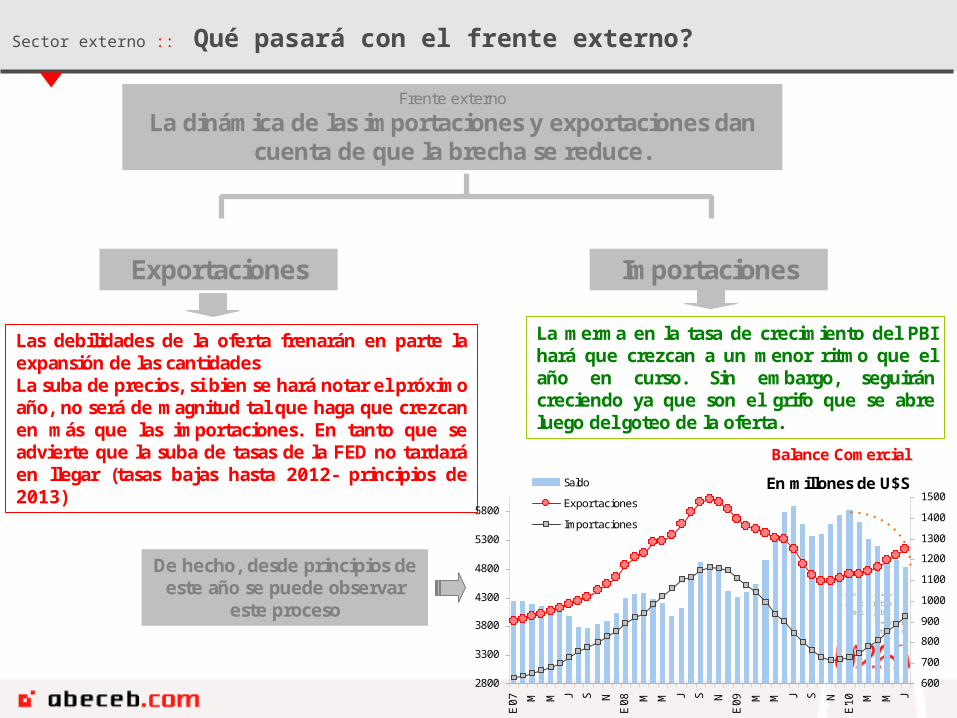

Sector externo :: Qué pasará con el frente externo?

Exportaciones Importaciones

Frente externo

La dinámica de las importaciones y exportaciones dan cuenta de que la brecha se reduce.

Las debilidades de la oferta frenarán en parte la expansión de las cantidades La suba de precios, si bien se haránotar el próximo año, no será de magnitud tal que haga que crezcan en más que las importaciones. En tanto que se advierte que la suba de tasas de la FED no tardaráen llegar (tasas bajas hasta 2012- principios de 2013)

La merma en la tasa de crecimiento del PBI hará que crezcan a un menor ritmo que el año en curso. Sin embargo, seguirán creciendo ya que son el grifo que se abre luego del goteo de la oferta.

2800

3300

3800

4300

4800

5300

5800E'

07 M M J S N

E'08 M M J S N

E'09 M M J S N

E'10 M M J

600

700

800

900

1000

1100

1200

1300

1400

1500Saldo

Exportaciones

Importaciones

Balance Comercial

En millones de U$S

De hecho, desde principios de este año se puede observar

este proceso

Sector externo :: … por lo que para el año tendremos un superávit menor, pero que seguirá siendo alto

EXPORTACIONES

1.875

8.2768.843

6.499

5.3655.905

5.091 5.296

10.011

7.491

6.298

16.66215.732

12.13311.321

12.410

11.153

12.598

16.979

13.500

11.500

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Saldo comercial, en mill. de US$

US$ 66.500 millones (+19%)IMPORTACIONESUS$ 53.000 millones (+37%)

• Se espera un repunte significativo de las exportaciones por la cosecha récord.• Con la recuperación de precios en estos meses hay más desprendimientos de la cosecha por parte de los productores.

• Seguirán creciendo a tasas promedio superiores al 40% hasta octubre, porque la base de comparación está muy deprimida.• El crecimiento se reducirá en noviembre y diciembre.

-20%I Semestre

Año completo

2011

Índice

Contexto Internacional

¿Qué va a pasar con el mundo y en particular hay que preocuparse por una nueva recesión en Estados Unidos?

Contexto local

¿Qué va a pasar con el nivel de actividad? ¿Porqué crecimos y porqué creceríamos en 2011?

¿Cómo va a evolucionar el comercio exterior?

¿Qué va a pasar con las cuentas del gobierno?

¿Cuáles son las perspectivas para el dólar?

¿La inflación continuará elevada?

Conclusiones ¿Cómo afecta el ciclo político de aquí en adelante?

¿Qué nos deja 2010?

El año 2010 está cerradoEl panorama del 2010 no genera mayores incertidumbres. Aunque la oposición pone en agenda temas que llevan a la duda, el frente fiscal sigue siendo positivo y el año está cerrado.

Los recursos y los gastosLa recaudación crece con fuerza y lo esta haciendo a un mayor ritmo de lo que esperaba el mercado a principios de año. El incremento de las asignaciones por hijo y el alza en las jubilaciones confirman nuestras expectativas de un gasto que cerrará el año creciendo entre un 32% y un 35%.

las cuentas cierran… por lo menos las del 2010

Los fondos de la ANSES, del Banco Nación y BCRA permiten cumplir con las obligaciones, sin riesgo de default.

¿Cuáles son las perspectivas para 2011?

La oposición presiona y aparecen las dudas…Las dudas aparecen en el año que se aproxima, con una oposición que se adelanta y logra poner en agenda temas polémicos, que involucran aspectos sociales, de los cuales el oficialismo siempre se jactó de beneficiar. …..el 2011 es un año electoral…las presiones sobre el gasto serán elevadas…. De cara a un año electoral, las perspectivas dan cuenta de un gasto creciente.sin embargo las probabilidades de default son bajas..el impacto del crecimiento y la inflación en la recaudación permitirá sostener el incremento del gasto, dejando un faltante que no será superior a los US$ 8.000/9.000 millones. En tanto que este monto se podrá cubrir vía reservas y algún acceso al mercado internacional. Las posibilidades de default parecen más que lejanas. Si bien los temas que puso en agenda la oposición despiertan dudas, el frente parece manejable. De aprobarse el 82% móvil, el ejecutivo lo vetará con el argumento de no querer entrar en default, en tanto que anunciará rápidamente algún paliativo para ese sector (sin dudas habrá un bono a fin de año).

Perspectivas económicas :: Finanzas Nacionales y Provinciales Con 2010 cerrado preocupan los temas de la agenda de la oposición de cara a un año electoral

Perspectivas económicas :: Finanzas Nacionales y Provinciales Paulatinamente el resultado se hizo más dependiente de las transferencias “extraordinarias” para seguir siendo positivo

Proyecciones de Finanzas Nacionales y ProvincialesSuperávit primario en % del PBI

El mayor problema en el corto plazo son las provincias …Por tercer año consecutivo incurrirán en déficit primario

1,5% 1,3%

-0,3%

0,5%0,2%

-0,3%

-0,9% -0,9%

3,5%3,2% 3,1%

-1,0%

2,9%

0,6% 0,4%

-1,3%

4,0%

3,4%

-1,5%

-0,5%

0,5%

1,5%

2,5%

3,5%

4,5%

2006 2007 2008 2009 2010 2011

SPN Provincias Consolidado

Finanzas Nacionales :: Este año las cuentas públicas nacionales cerrarán con un nuevo superávit primario y será algo mayor al del año pasado….pero gracias al Central y a la Anses

Subsidios Econ.: +12%Obra pública manteniendo el nivel promedio de los últimos 3 meses.

Subsidios Econ.: +20% + obra públicaSector Público Nacional. En millones de $

Si bien la mejor performance de los recursos elevó las proyecciones del resultado de las cuentas públicas debe notarse que sin los recursos “extraordinarios” del BCRA y la ANSES se tendría un déficit.A futuro, habrá que esperar a ver que ocurre con los temas en agenda

Sector Público Nacional. Var % interanuales33,6% 34,9%

26,5%

-46,9%

33,4%

18,7%30,2%

13,2%

35%

-75%

-55%

-35%

-15%

5%

25%

45%

Ingresos Gasto primario Superávit Primario

2008 2009

2010

$ mill Var.% $ mill Var.% $ mill Var.%Ingresos Totales 260.214 19% 347.098 33,4% 347.098 33,4%

Ingresos Netos 238.494 11% 318.098 33,4% 318.098 33,4%Utilidades ANSES 7.670 - 8.400 9,5% 8.400 9,5%Utilidades BCRA 4.500 0% 20.600 357,8% 20.600 357,8%DEG 9.550 - 0 - 0 -

Remuneraciones 33.777 37% 43.910 30,0% 43.910 30,0%Prestaciones Seg. Soc. 83.240 29% 108.212 30,0% 108.212 30,0%Transf. al S.Privado 52.476 16% 71.358 36,0% 73.966 41,0%Gastos de Capital 35.996 53% 44.382 23,3% 46.794 30,0%Gasto Primario 242.883 30% 321.550 32,4% 327.575 34,9%

Intereses 24.462 37% 28.035 14,6% 28.035 14,6%

Gastos Totales 267.345 31% 349.585 30,8% 355.610 33,0%

Resultado Primario 17.331 1,5% PBI 25.549 1,8% PBI 19.523 1,4% PBIResultado Financiero -7.131 (0,6% PBI) -2.486 (0,2% PBI) -8.512 (0,9% PBI)

2010 - Escenario A 2010 - Escenario B2009

Ingresos extraordinarios

Finanzas Provinciales :: Las provincias, por su parte, en el 2010 volverán a mostrar un déficit…..

Proyección 2010. Consolidado 24 jurisdicciones.

El escenario más probable

El Canje permite mejorar el Resultado Financiero en 0,15 puntos porcentuales del PBI

El aumento del Fondo Federal Solidario (de $2.940M a $6.700M) asegura un aumento de 28% como piso en los recursos de capital.

La situación fiscal provincial sigue siendo deficitaria. Aunque es importante notar que el buen comportamiento que vienen mostrando los recursos les ha dado más aire. Empero también les da más margen para aumentar los gastos, que con altas probabilidades cerrarán el año con un crecimiento por encima del 25%.

$ millones Var % $ millones Var %

INGRESOS TOTALES 210.259 26% 210.259 26%

Ingresos Corrientes 193.929 26% 193.929 26%

Tributarios Provincial 65.766 24% 65.766 24%

Tributarios Nacional 98.032 28% 98.032 28%

Ingresos de Capital 16.329 35% 16.329 35%

GASTOS TOTALES 218.211 25% 215.103 24%

Remuneraciones 117.500 30% 115.692 28%

Bienes y Servicios 20.041 20% 19.540 17%

Transferencias Corr 45.690 24% 45.690 24%

Gastos de Capital 31.973 20% 31.174 17%

R. PRIMARIO -4.945 (0,4% PBI) -1.837 (0,1% PBI)

R. FINANCIERO -7.952 (0,6% PBI) -4.844 (0,4% PBI)

Escenario A Escenario B

Ya once provincias refinanciaron casi el 83% del total de sus deudas con Nación

Frente Fiscal

Aspectos Positivos Debilidades

• la delicada situación energética, que debe ser emparchada con crecientes subsidios

• en el muy corto plazo, el ciclo político. Hay evidencia de ciclos económicos motivados por ciclos electorales, y en especial, respecto del manejo de la política fiscal. Sin dudas el gasto de capital es una variable preelectoral al alza

• en tanto que la oposición pone en agenda temas polémicos que hacen a la solvencia del fisco, como lo es el 82% móvil y la posibilidad de reducir las retenciones .

• la política fiscal expansiva fogonea la inflación

• la presión toca récord, en tanto que no queda margen para ampliarla. Por su parte, los gastos avanzaron a tasas muy elevadas comiéndose la suba de ingresos, en tanto que lo siguen haciendo

Outlook local :: Frente fiscal: hay cosas que lograron mejorarse pero hay puntos sin resolver y temas polémicos que se meten en agenda ……

• la deuda es un tema resuelto. Los vencimientos, teniendo en cuenta el financiamiento (fundamentalmente, fondos de los propios organismos estatales y reservas del BCRA), son manejables y el stock es reducido en términos del PBI

• las proyecciones de crecimiento e inflación dan cuenta de que los ingresos seguirán creciendo

• en tanto que el acceso a los mercados voluntarios de deuda, si bien no se ha concretado, no parece tan lejos y la tasa que se le demanda se ha reducido

Frente Fiscal :: Aspectos Positivos: el stock de deuda en términos de producto se redujo, en tanto que el perfil de vencimientos mejoró…..

147.119

88.711103.718

123.366

144.222

191.296

129.227

152.512

47,9%

48,8%56%

64%74%

166%

54%

30% 34% 35%44%

49,2%

0

50.000

100.000

150.000

200.000

250.000

31-d

ic-9

3

31-d

ic-9

4

31-d

ic-9

5

31-d

ic-9

6

31-d

ic-9

7

31-d

ic-9

8

31-d

ic-9

9

31-d

ic-0

0

31-d

ic-0

1

31-d

ic-0

2

31-d

ic-0

3

31-d

ic-0

4

31-d

ic-0

5

31-d

ic-0

6

31-d

ic-0

7

31-d

ic-0

8

31-d

ic-0

9

II20

10*

-10%

10%

30%

50%

70%

90%

110%

130%

150%

170%

En millones de US$

En % el PBI

Evolución del Stock de Deuda

68,2

%

62,0

%

81,8

%

97,2

% 118,

4%

123,

3% 154,

7%

35,5

% 59,5

%

38,9

%

53,5

%

47,9

%

47,6

%

37,8

%

54,3

%

39,5

%

0,0%

20,0%

40,0%

60,0%

80,0%100,0%

120,0%

140,0%

160,0%

180,0%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

*

Amortizaciones + Intereses como % de las Exportaciones

Frente Fiscal :: Aspectos Positivos: la tasa que nos demanda el mundo se ha reducido…..

Riesgo País. En puntos básicos6607

1822

698218

7152

636

010002000300040005000600070008000

02/1

2/19

99

02/1

2/20

00

02/1

2/20

01

02/1

2/20

02

02/1

2/20

03

02/1

2/20

04

02/1

2/20

05

02/1

2/20

06

02/1

2/20

07

02/1

2/20

08

02/1

2/20

09

2 años: 7%

6 años: 9% 10 años: 11%

Bonos que sirven como referencia para futuras colocaciones MD

YTMLa curva de rendimientos de los bonos a diferentes plazos

El lunes pasado Standard & Poors elevó la calificación de la deuda argentina a B, desde B-, con perspectivas estables. La decisión de se tomó en base a las mejoras en el perfil financiero del Gobierno, a los menores niveles de deuda y a las menores presiones de liquidez a corto plazo.

Con el cambio, la calificación de la deuda argentina volvió al mismo nivel que tenía en octubre de 2008 (antes d la estatización de las AFJPs )

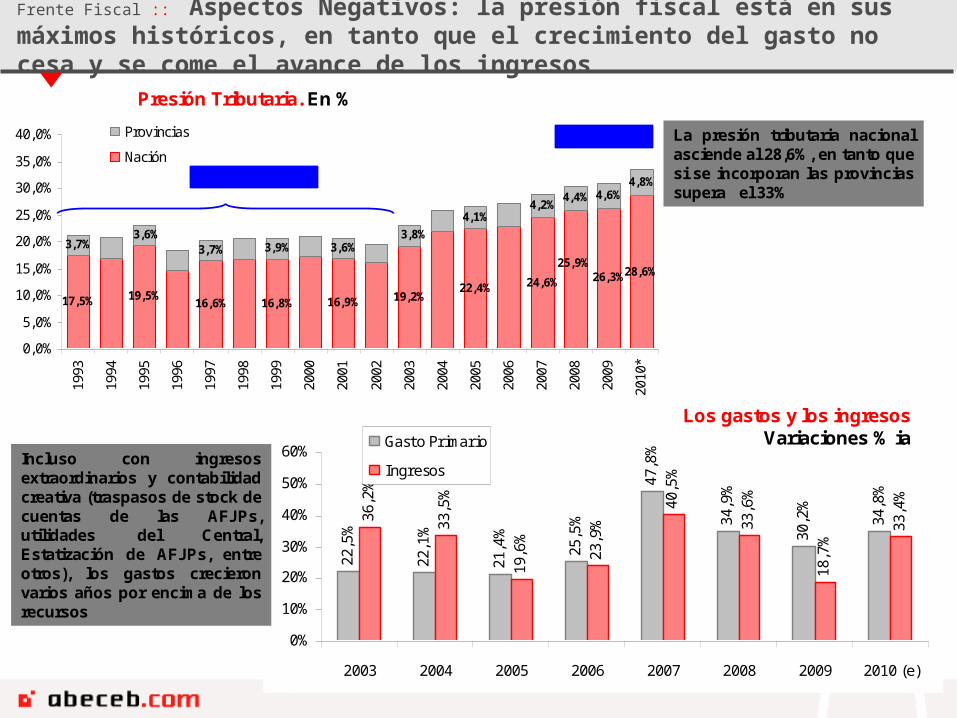

Frente Fiscal :: Aspectos Negativos: la presión fiscal está en sus máximos históricos, en tanto que el crecimiento del gasto no cesa y se come el avance de los ingresos

Presión Tributaria. En %

22,5

%

22,1

%

21,4

%

25,5

%

47,8

%

34,9

%

30,2

%

34,8

%

36,2

%

33,5

%

19,6

%

23,9

%

40,5

%

33,6

%

18,7

%

33,4

%

0%

10%

20%

30%

40%

50%

60%

2003 2004 2005 2006 2007 2008 2009 2010 (e)

Gasto Primario

Ingresos

Los gastos y los ingresosVariaciones % ia

Incluso con ingresos extraordinarios y contabilidad creativa (traspasos de stock de cuentas de las AFJPs, utilidades del Central, Estatización de AFJPs, entre otros), los gastos crecieron varios años por encima de los recursos

La presión tributaria nacional asciende al 28,6%, en tanto que si se incorporan las provincias supera el 33%

17,5% 19,5%16,6% 16,8% 16,9% 19,2%

22,4% 24,6% 26,3%28,6%

3,7% 3,7% 3,9% 3,6%

4,1%4,2%

4,4% 4,6%4,8%

25,9%

3,8%3,6%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

*

Provincias

Nación

Total: 33,4%

Promedio: 20,6%

Frente Fiscal :: Aspectos Negativos: primer tema de agenda que pueda afectar el superávit … al gobierno le pueden reducir las retenciones …..

59,3% 62,8% 63,5%79,7%

110,8%

185,5%

258,9%

0%

50%

100%

150%

200%

250%

300%

2004 2005 2006 2007 2008 2009 2010

Retenciones/ Superavit Primario Ret Soja/ Superavit

La dependencia del Resultado primario en las Retenciones se ha vuelto creciente. En el caso extremo de llevar los derechos de exportación a cero, excepto los de la soja, los ingresos por este concepto se reducirían a la mitad.

Derechos de Exportación

Frente Fiscal :: Aspectos Negativos: el 82% móvil requeriría hacer un fuerte ajuste en los gastos de capital y/o en los subsidios al sector privado…..

50,6%

73,5%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

Gastos de Capital Subsidios

Para hacerlo factible habría bajar fuertemente los subsidios y hacer algún otro ajuste en gastos de capital

Cuentas de la ANSES En millones de $.

El 82% móvil como % de las variables que suelen ser las de ajuste

Estimaciones 2011

Con poco margen para bajarlos en un marco

de crecimiento y comicios electorales

-24.132

43.417

14.679

-36.121

59.069

13.034

-60000

-40000

-20000

0

20000

40000

60000

80000

Déficit Previsional Ing Tributarios y 15% de

Copart

Rtado Fciero

2009

2010*

Frente Fiscal

Evolución Subsidios energéticos

Frente Fiscal :: Aspectos Negativos: La política energética sigue siendo mantener planchadas las tarifas e incrementar los subsidios…..

En el 2009, la merma en el nivel de actividad permitió

reducir el monto destinado al consumo de energía. Los

subsidios cayeron cerca de un 3% en el 2009, tras haber

mostrado tasas de expansión en torno al 100%, los años

previos. No obstante este año es uno de los componentes del gasto que más crece

¿Qué ocurre con el análisis del los montos transferidos al sector, en términos de variables relevantes?

Subsidios a la energía en % del PBI Subsidios a la energía

2.0214.032

8.331

16.486 15.944

22.959

0

5.000

10.000

15.000

20.000

25.000

2005 2006 2007 2008 2009 2010*

Millo

nes

de $

-4%

16%

36%

56%

76%

96%

116%Subsidios energéticos

Variación interanual

10%17%

32%

51%

92%

118%

7,0%

8,8%

0%

20%

40%

60%

80%

100%

120%

140%

2005 2006 2007 2008 2009 2010*

2%

3%

4%

5%

6%

7%

8%

9%

10%

En % del Sup Primario

En % del Gto Primario (eje der)

0,4%

0,6%

1,0%

1,6%1,5%

1,7%

0,0%

0,5%

1,0%

1,5%

2,0%

2005 2006 2007 2008 2009 2010*

Fiscal :: Que esperamos para el 2011?

Supuestos: • Remuneraciones aumento del 12% en agosto y 8% en octubre

• Inflación 22,1% y crecimiento PBI 4,4%

• Aumento a jubilados 8% con efecto caja marzo-agosto y 10% septiembre

• En diciembre $ 300 a cada jubilado por única vez

• Aumento de las Asignaciones familiares

Sumado a un año electoral y a la imposibilidad de exprimir mucho más las “utilidades” del Central, vía devaluación, se podría ingresar a un resultado primario negativo. Sin embargo, son muy bajas las probabilidades de default. El Banco Central volverá a dar una mano y podrá financiar cualquier desajuste con el uso de Reservas, en tanto que el Banco Nación y la Anses seguirán siendo un buen soporte.

$ mill Var.% $ mill Var.%Ingresos Totales 347.098 33,4% 455.034 31,1%

Gasto Primario 327.480 34,8% 433.872 32,5%

Intereses 28.035 14,6% 27.779 -0,9%

Gastos Totales 355.514 33,0% 461.651 29,9%

Resultado Primario 19.619 -6.617Resultado Financiero -8.416 -34.396

2010 2011

Índice

Contexto Internacional

¿Qué va a pasar con el mundo y en particular hay que preocuparse por una nueva recesión en Estados Unidos?

Contexto local

¿Qué va a pasar con el nivel de actividad? ¿Porqué crecimos y porqué creceríamos en 2011?

¿Cómo va a evolucionar el comercio exterior?

¿Qué va a pasar con las cuentas del gobierno?

¿Cuáles son las perspectivas para el dólar?

¿La inflación continuará elevada?

Conclusiones ¿Cómo afecta el ciclo político de aquí en adelante?

¿Qué nos deja 2010?

Moneda :: Introducción

En 2011 el dólar tendrá que lidiar entre elecciones y necesidades varias…

El año comenzó con el combo-fiscal devaluador…

Luego de terminar 2009 inmersos en un veranito financiero, la crisis institucional del BCRA disparó la salida de capitales y amenazó con volatilizar un año tranquilo para el dólar…

… aunque la cosecha de la soja quitó presión al dólar

… a pesar de que el gobierno desactivó rápidamente el combo fiscal-devaluador mediante una serie de decretos la salida de capitales finalizó el primer semestre con un ritmo de US$ 1.000 millones por mes. Lo que evitó que el BCRA utilizase reservas internacionales para controlar el valor de la divisa americana ha sido el fuerte excedente del superávit comercial producto de la super-cosecha de la soja.

¿Cuáles son las perspectivas para 2011?

En 2011 se presenta cómo un año electoral…Luego de terminar 2010 con una salida de capitales positiva en un año dónde estaba todo dado para una virtual desaceleración de la misma, 2011 ya incorpora un hecho que por si sólo incrementa la incertidumbre: las elecciones presidenciales…Las necesidades fiscales del gobierno pueden llegar a importarCon el presupuesto público más presionado y un bajo rendimiento de las utilidades del BCRA producto de la baja tasa de devaluación 2010, pueden existir presiones para una aceleración en el ritmo de devaluación del peso frente al dólar.

Tipo de cambio controlado pero en alza y con mayor volatilidad

De esta manera es posible estimar que en un marco de mayor volatilidad en el mercado cambiario el BCRA alternará compras y ventas pero con el objetivo de llevar el tipo de cambio a $4,15 a fin de año.

… el año terminaría con el dólar controlado en $ 4

… la divisa americana termina el año en valores superiores al $ 4 por dólar, con salida de capitales del sector privado (en disminución) y una leve tendencia de apreciación producto de una reversión en la aversión a los activos financieros locales.

Moneda :: Si bien la demanda privada de US$ se mantuvo firme en lo que va del año, el fuerte excedente permitió que el BCRA acumulase reservas y el dólar se mostrase “tranquilo”…

Demanda privada de dólares y liquidación de divisas

(Millones de US$)

Según el BCRA y abeceb.com en

2010 se revirtió la entrada de

capitales del IV-09

… aunque en el IIT-10 la fuerteliquidación de

dólares dio aireal BCRA…

Demanda privada de dólares trimestral(Millones de US$)

0

-258

-5,2

46

-3,3

75

-2,2

73

-8,3

74

-5,8

01

-6,6

49

-5,6

76

-5,5

19

-2,9

83

54

-3,8

44

-2,8

38

-2,2

00

-9,000

-8,000

-7,000

-6,000

-5,000

-4,000

-3,000

-2,000

-1,000

0

I-

07

II-

07

III-

07

IV-

07

I-

08

II-

08

III-

08

IV-

08

I-

09

II-

09

III-

09

IV-

09

I-

10

II-

10

III-

10

2,137

955379

3,069

-362

3,977

-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

I-07

II-07

III-0

7

IV-0

7

I-08

II-08

III-0

8

IV-0

8

I-09

II-09

III-0

9

IV-0

9

I-10

II-10

Liquidación divisas Comex

Demanda Privada

Saldo

Moneda :: … lo que permitió al BCRA emitir a mansalva y convalidad un nivel de inflación mayor…

34.6%

1.8%

22.3%18.5%

12.3%

9.8%

22.3%

13.2%

19.2%

9.1%

16.7%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2004 2005 2006 2007 2008 2009 2010

6%

8%

10%

12%

14%

16%

18%

20%

22%

24%Tasa de crecimiento de labase monetaria

Inflación minorista

Martín Redrado Pre-Crisis Martín Redrado Crisis

Mercedes

Marco del

Pont

Crecimiento de la base monetaria e inflación(Variación interanual)

Luego de la fuerte expansión de la base el BCRA elevó las metas del programa monetaria. La “excusa oficial”: para no ser contractivo

Moneda :: … que sumado a un dólar tranquilo incentivó a un boom de créditos al consumo del sector privado

1.0%

2.1%

4.3%

0.2%

0.7%

1.3%

0.9%

0.6%

-0.3

%

-0.6

% -0.2

%

-0.4

%

0.7% 1.

0%

0.4%

0.3%

1.0%

0.1%

0.2%

0.3%

-2%

-1%

0%

1%

2%

3%

4%

5% Var. Mensual del dólar

-1.0%

-5.3%

-8.8%

-8.6%

-4.7%

-10%

-9%

-8%

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

Ene-

09

Feb-

09

Mar

-09

Abr

-09

May

-09

Jun-

09

Jul-

09

Ago

-09

Sep-

09

Oct

-09

Nov

-09

Dic

-09

Ene-

10

Feb-

10

Mar

-10

Abr

-10

May

-10

Jun-

10

Jul-

10

Tasas de interés real activa

Consumo,

49%Empresas,

34%

Largo

Plazo,

16%

Variación interanual de los préstamos

Contribución al crecimiento de los préstamos

74.5%

61.5%

9.6%

27.1%

41.6%

35.5%31.9%

3.0%

20.2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Préstamos al consumo

Préstamos a empresas

Moneda :: … aunque ya en 2011 la brecha entre superávit comercial y salida de capitales se reduce y las presiones electorales afectarían a la demanda privada de dólares ¿Habrá que usar reservas?

15,732

12,105 11,66312,410

11,153

13,176

16,979

13,500

11,500

-3,808-2,837

1,206

-2,939

-8,880

-23,098

-12,475

-10,000-9,000

2.95 2.94 2.92

3.073.12

3.16

3.75

4.093.92

2.8

3.0

3.2

3.4

3.6

3.8

4.0

4.2

4.4

2003 2004 2005 2006 2007 2008 2009 2010 2011

-25,000

-20,000

-15,000

-10,000

-5,000

0

5,000

10,000

15,000

20,000

Saldo Comercial

Salida de Capitales

ARS/ USD

Proyección abeceb.com ARS/ USD

Evolución del mercado cambiario(Saldo comercial y salida de capitales en Mill. USD. Tipo de cambio en eje izquierdo)

Dic-104.0200

Dic-114.15

El mercado cambiario va a definir la cancha en 2011… La oferta de dólares va a ser clave, cómo lo fue en 2010… Los dólares del excedente comercial han

financiado la emisión de pesos, el boom de crédito, etc.

El superávit comercial se mantendrá estable = La oferta restringida

La aceleración del crecimiento junto a un deterioro en la calidad interna de la producción determinará la aceleración de las importaciones y la reducción del saldo comercial

Moneda :: … de manera que la suerte de moneda en 2011 estará determinada por la cantidad de dólares

Y la demanda de dólares podría llegar a acelerarse por un simple hecho: las elecciones

La demanda de dólares viene estructuralmente alta y eso que el período actual es de relativa calma…

… entonces será clave cómo el BCRA maneje las expectativasPlanchará el dólar, dejará que se devalúe un poco? La realidad es que si se acelera la dolarización

de portafolios el actual boom de consumo y recuperación de los depósitos podría llegar a su fin rápidamente

Índice

Contexto Internacional

¿Qué va a pasar con el mundo y en particular hay que preocuparse por una nueva recesión en Estados Unidos?

Contexto local

¿Qué va a pasar con el nivel de actividad? ¿Porqué crecimos y porqué creceríamos en 2011?

¿Cómo va a evolucionar el comercio exterior?

¿Qué va a pasar con las cuentas del gobierno?

¿Cuáles son las perspectivas para el dólar?

¿La inflación continuará elevada?

Conclusiones ¿Cómo afecta el ciclo político de aquí en adelante?

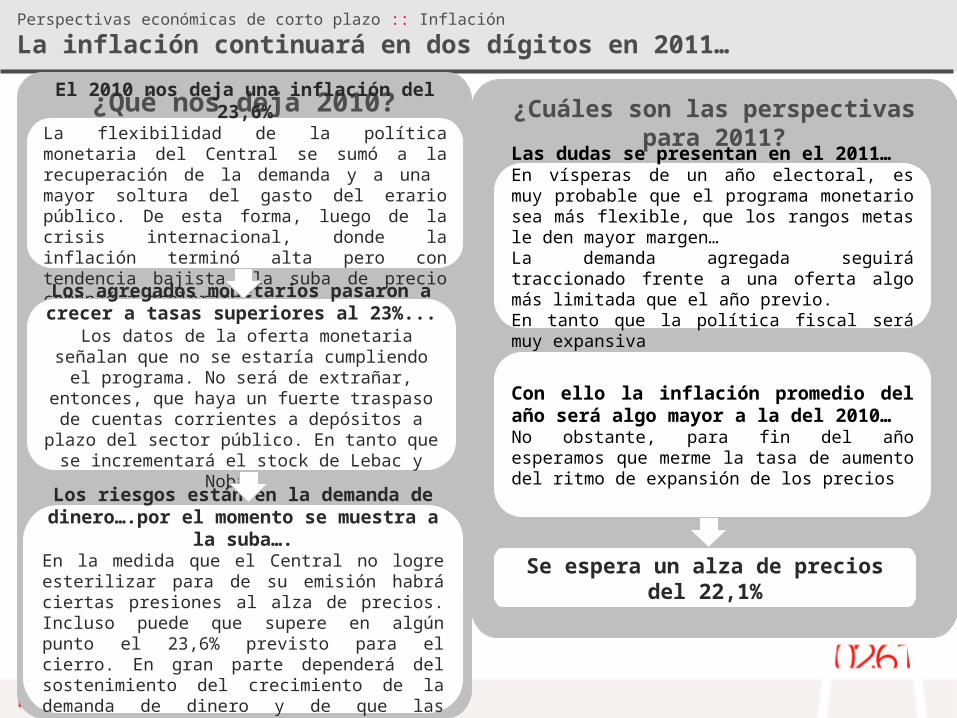

¿Qué nos deja 2010?El 2010 nos deja una inflación del 23,6%

La flexibilidad de la política monetaria del Central se sumó a la recuperación de la demanda y a una mayor soltura del gasto del erario público. De esta forma, luego de la crisis internacional, donde la inflación terminó alta pero con tendencia bajista, la suba de precio comenzó a acelerarse.Los agregados monetarios pasaron a

crecer a tasas superiores al 23%... Los datos de la oferta monetaria señalan

que no se estaría cumpliendo el programa. No será de extrañar, entonces, que haya un

fuerte traspaso de cuentas corrientes a depósitos a plazo del sector público. En tanto

que se incrementará el stock de Lebac y Nobac.

Los riesgos están en la demanda de dinero….por el momento se muestra

a la suba….En la medida que el Central no logre esterilizar para de su emisión habrá ciertas presiones al alza de precios. Incluso puede que supere en algún punto el 23,6% previsto para el cierro. En gran parte dependerá del sostenimiento del crecimiento de la demanda de dinero y de que las expectativas se mantengan estables

¿Cuáles son las perspectivas para 2011?

Las dudas se presentan en el 2011…En vísperas de un año electoral, es muy probable que el programa monetario sea más flexible, que los rangos metas le den mayor margen… La demanda agregada seguirá traccionado frente a una oferta algo más limitada que el año previo.En tanto que la política fiscal será muy expansiva

Con ello la inflación promedio del año será algo mayor a la del 2010…No obstante, para fin del año esperamos que merme la tasa de aumento del ritmo de expansión de los precios

Se espera un alza de precios del 22,1%

Perspectivas económicas de corto plazo :: Inflación

La inflación continuará en dos dígitos en 2011…

Contexto local :: ….los precios minoristas siguen mostrando una tendencia creciente….

Luego de la crisis internacional, la inflación se volvió a acelerar.

12,4%

23,9%

9%

11%

13%

15%

17%

19%

21%

23%

25%

2006 2007 2008 2009 2010

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

IPC abeceb

Expectativas de Inflación

Las expectativas jugaron un rol un importante….a la que

se sumó la política del Central

Contexto local :: ......y las paritarias también están teniendo un rol fundamental...

Smata (PP)

Hoteleros (PP)

y

Luz y Fuerza (C)

Docentes (C)

Estaciones de

Servicio (C)

Bancario (C)

Petroleros (C)

Sector Azucarero(C)

Alimentación(C)

Construccion (C)

Curtidores(C)

Smata (C)

Hoteleros (AP)

Comercio(C)

Luz y fuerza (BR)

Comercio (PP)

UOM (PP)

UOM (C)

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

55,0%

dic-09 ene-10 feb-10 mar-10 abr-10 may-10 jun-10

….que se volvieron crecientes en el tiempo…..

Las paritarias se vuelven así en uno de los mayores factores de riesgo para el año que se avecina……no sería sostenible un cierre como el actual….

…mientras el sinceramiento del INDEC se hace esperar y los sindicatos comienzan a negociar pensando en la inflación futura y no la pasada

En tanto que surge la duda respecto a si esta creciente suba en salarios afectará el nivel de empleo. El Central convalidará el alza de salarios y se traducirán en precios?

Perspectivas económicas de corto plazo :: Inflación Con ello, tanto la inflación como los salarios parecen tener un piso en el año 2011….

4,4%

9,6%

10,9%

8,8% 8,6%

6,3%

12,5%13,5%

23,6%

13,6%

20,1%

14,6%

19,3%

0%

5%

10%

15%

20%

25%

2004 2005 2006 2007 2008 2009 2010 2011

Inflación IPC-GBA

Inflación abeceb.com

Evolución del índice de precios minoristas(Variación promedio anual)

PreciosDic-1023,6%

PreciosDic-1122,1%

SalariosDic-1024,2%

SalariosDic-1121,0%

Índice

Contexto Internacional

¿Qué va a pasar con el mundo y en particular hay que preocuparse por una nueva recesión en Estados Unidos?

Contexto local

¿Qué va a pasar con el nivel de actividad? ¿Porqué crecimos y porqué creceríamos en 2011?

¿Cómo va a evolucionar el comercio exterior?

¿Qué va a pasar con las cuentas del gobierno?

¿Cuáles son las perspectivas para el dólar?

¿La inflación continuará elevada?

Conclusiones ¿Cómo afecta el ciclo político de aquí en adelante?

Conclusiones :: Los tips para el próximo año

¿Qué hay que mirar en 2011 para entender el rumbo de la economía?

El año político: dónde van a estar los industriales, la oposición y el mismo kirchnerismo

La situación fiscal: cómo jugar con el tandem tarifas y gasto de capital sin descuidar las necesidades de

financiamiento

El valor del dólar: con una situación fiscal complicada, una devaluación “competitiva” no estaría mal vista

La fuga de capitales: Con el año electoral y una expectativa de devaluación se viene una aceleración

La inflación y los salarios: con un inflación en veintipico y tirando a treinta hay tensiones…

2011: Recambio político?

Desde inicios del año y hasta el reciente conflicto con los medios por el caso de Papel Prensa S.A. el ex presidente Néstor Kirchner había logrado reconstruir poder. La confianza en el gobierno y la imagen positiva venían creciendo y las consideraciones negativas habían disminuido. Esta tendencia fogoneada con millones de pesos de “libre disponibilidad” quedó trunca en el último mes.

La derivación más importante del conflicto por Papel Prensa es el reclamo público de los empresarios por más seguridad jurídica. El Gobierno debe atender ahora distintos frentes de batalla no esperados. Los empresarios salen a jugar en la arena política que antes vieron a la distancia.

Pero la incertidumbre y la volatilidad sigue siendo muy elevada. En su intento de frenar la habilidad de reconstrucción de poder que mostró el oficialismo, la oposición parece estar ganando cierto terreno: logró poner en agenda temas como el 82% móvil para jubilados, la intención de eliminación de las retenciones y la quita de los superpoderes para el manejo del presupuesto. Y se vienen más temas que llenarán la agenda del Parlamento: Fibertel, leyes contra la inseguridad, acceso a la información pública, etc.

Conclusiones :: Los factores de corto plazo: Año electoral

… se espera que lo política volverá a influir en lo económico…

A mediano plazo se presentan dos escenarios…

Escenario 1

Triunfo del oficialismo

Escenario 2 y 3

Recambio en el gobierno

Escenario Global

Tendencia positiva pero con mayor volatilidad

implícita

… todo va a depender del resultado de los comicios…

Lo que va a quedar Lo que va a “cambiar” Lo que van a “heredar” Lo que van a “ajustar”/necesit

ar

Tasas bajas hasta 2012/principios de 2013 y términos de

intercambio favorables

• Políticas económicas expansiva (fiscal, monetaria e ingresos) y tasas elevadas de inflación• Paternalismo económico• Discrecionalidad Regulatoria

• Cierto ajuste a las tarifas para emparejar las cuentas públicas (habrá que ver el nivel de tolerancia del gobierno kirchnerista)• Menor crecimiento y mayor descontento

• Fundamentals macroeconómicos “sólidos” (Reservas internacionales y Ratio de deuda/PIB bajo)• Distorsiones de precios de magnitud considerable• Economía al tope de su capacidad productiva

• Políticas monetarias y fiscales contracíclicas para reducir la tasa de inflación a costa de menor expansión del PIB• Shock de confianza e inversiones para elevar oferta potencial (ajuste tarifario para energía)

Conclusiones :: En adelante, el advenimiento de los comicios plantean 3 escenarios…..uno oficialista y dos opositores (Peronista y no peronista)….

Peronismo

disidente

No peronist

aMenor presión sindical

Mayor presión sindical

Conclusiones :: … las diferencias llevan a una brecha importante en el producto….

22,1%

19,0%17,0% 16,5% 15,7%

14,8%13,8%

12,9%

23,6%

16,0%

11,0%10,0%

9,0% 9,2% 9,3%8,2%

0%

5%

10%

15%

20%

25%

2010 2011 2012 2013 2014 2015 2016 2017 2018

7,0

%

4,4

%

3,4

%

2,2

%

2,3

%

2,1

%

2,2

%

2,0

%

7,0

%

4,4

%

3,0

%

3,0

%

3,2

% 3,8

%

4,0

%

4,1

%

4,2

%

3,9

%

0%

1%

2%

3%

4%

5%

6%

7%

8%

2010 2011 2012 2013 2014 2015 2016 2017 2018

Producto Bruto Interno. Variaciones % interanuales

Precios. Variaciones % interanuales

Escenario 1 Escenario 2

Conclusiones :: … las cuales en menos de 10 años podrían darnos un año más de crecimiento de “yapa”

Producto Bruto Interno. En millones de $ constantes

Crecimiento acumulado 2011-2018.

340000

360000

380000

400000

420000

440000

460000

480000

500000

520000

540000

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Escenario 1

Escenario2

+7,2%!

19,5%

28,2%

0,0%5,0%

10,0%15,0%

20,0%25,0%

30,0%

Escenario 1 Escenario2

Argentina se encuentra ante el ciclo político en “buenas

condiciones”Tanto el superávit fiscal cómo el externo se mantienen y la transición será

con crecimiento del PIB…… aunque los excedentes no dan margen para pensar post-2012

sin ajustes…Desde el tema energético (inversiones) hasta el dólar (competitividad) habrá ajustes, siempre y cuando se considere que continúa el gobierno

nacional en el poder…… el grado de ajuste (y la

ganancia/pérdida del PIB) dependerá del margen de gobernabilidad de la

próxima administraciónAunque será clave recuperar la confianza (un nuevo gobierno tiene más

ventaja?) para generar un shock de inversiones productivas

Conclusiones ::

¿Qué podemos esperar para el escenario de corto plazo?

Conclusiones :: Cuadro de estimaciones

Resumen de proyecciones económicas para el año 2010 y 2011

2007 2008 2009 2010 (p) 2011 (p)

PIB Real(Var % Prom. Anual)

8.7 4.9 -2.7 7.0 4.4

Precios Minoristas abeceb.com(Var % Anual Diciembre)

16.7 20.0 13.2 23.6 22.1

(Var % Prom. Anual) 13.6 20.1 14.6 19.3 23.6

Tipo de Cambio Nominal(Valor Diciembre)

3.1397 3.4226 3.8070 4.02 4.15

(ARS x USD Prom. Anual) 3.1154 3.1623 3.7292 3.9221 4.0900

Resultado Primario Nación(% del PIB)

3.4 2.9 0.6 1.3 -0.3

Exportaciones FOB(Miles de Mill. USD)

55.7 70.0 55.8 66.5 76.6

Importaciones CIF(Miles de Mill. USD)

44.7 57.4 38.8 53.0 65.1

Saldo Comercial(Miles de Mill. USD)

11.0 12.6 17.0 13.5 11.5

PIB per Cápita(USD. Prom. Anual)

6,626 8,217 7,701 9,029 11,181