Hoja de Ruta David Ortega - abast.es · Speaker Bio & Company Information DAVID ORTEGA DÍAZ •...

30

Hoja de Ruta para el control de costes David Ortega Hoja de Ruta Para el Control de los Costes de TI Summits ITSM David Ortega Díaz ABASTconsulting

-

Upload

truongnhan -

Category

Documents

-

view

216 -

download

0

Transcript of Hoja de Ruta David Ortega - abast.es · Speaker Bio & Company Information DAVID ORTEGA DÍAZ •...

Hoja de Ruta para el control de costes

David OrtegaHoja de Ruta

Para el Control de los Costes de TI

Summits ITSM

David Ortega Díaz

ABASTconsulting

Speaker Bio & Company Information

DAVID ORTEGA DÍAZ

• Director de Negocio de Consultoría y Auditoría de TI

• ITIL V3 Expert, ITIL Service Manager, Ingeniero Superior deTelecomunicaciones (UPC). Máster en Gestión de las Tecnologías dela Información (La Salle URL)

• Ha trabajado en diversas empresas siempre dentro del ámbito de lastecnologías y sistemas de la información. Su interés por los aspectosde gestión de las TIC le hizo trabajar primero como consultor y ahoracomo responsable de negocio dedicándose a la venta de servicios deconsultoría y auditoría asociados a la gestión de los servicios y de laseguridad de TI.

2 Hoja de ruta para el control de los costes de TI

ABASTconsulting

Hoja de Ruta para el control de costes

David Ortega

HOJA DE RUTA

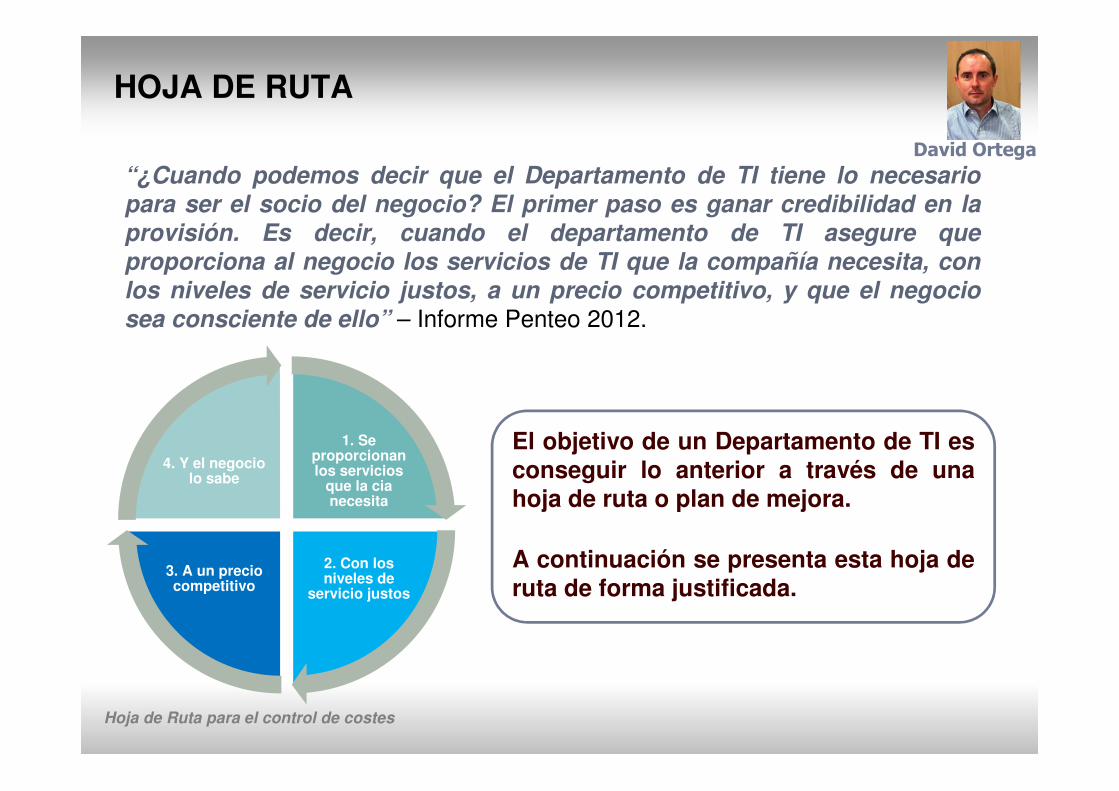

“¿Cuando podemos decir que el Departamento de TI tiene lo necesariopara ser el socio del negocio? El primer paso es ganar credibilidad en laprovisión. Es decir, cuando el departamento de TI asegure queproporciona al negocio los servicios de TI que la compañía necesita, conlos niveles de servicio justos, a un precio competitivo, y que el negociosea consciente de ello” – Informe Penteo 2012.

El objetivo de un Departamento de TI esconseguir lo anterior a través de unahoja de ruta o plan de mejora.

A continuación se presenta esta hoja deruta de forma justificada.

1. Se proporcionanlos servicios

que la cia necesita

2. Con los niveles de

servicio justos

3. A un preciocompetitivo

4. Y el negocio lo sabe

Hoja de Ruta para el control de costes

David Ortega

HOJA DE RUTA

1. Debemos conocer qué tenemos, cómo lo tenemos y quénecesitamos para plantearnos optimizar costes.

2. El coste de TI no se relaciona tanto con las inversionesde TI, sino con la Gestión de TI. (según Pinkelephant el 80% delpresupuesto de TI se dedica al mantenimiento de la operativa diaria)

PUNTO DE PARTIDA

Hoja de Ruta para el control de costes

David Ortega

AGENDA

� Introducción.� Hoja de Ruta.

� Catálogo de servicios.� Modelo de costes.� Requerimientos niveles de servicio.� Valoración de la madurez de gestión.

� Beneficios.

Hoja de Ruta para el control de costes

David Ortega

INTRODUCCIÓN

Procesos de negocio

Servicios de TI

Procesos de gestión TI

� Estructura de provisión y soporte de servicios de TI

El objetivo del Departamento de TI esproporcionar a la organización las herramientasque necesita para ejecutar correctamente losprocesos de negocio.

Estas herramientas son los servicios de TI, quetienen que estar diseñados para cubrir lasnecesidades del negocio (utilidad) y ofrecergarantías de disponibilidad, capacidad,continuidad y seguridad (garantía).

Para ofrecer esta utilidad y garantía a un costecompetitivo, el Departamento de TI tiene queimplementar procesos de gestión de TI que esténpresentes durante el ciclo de vida de los serviciosde TI.

Hoja de Ruta para el control de costes

David Ortega

INTRODUCCIÓN

• ¿Qué servicios de proporcionan exactamente?• ¿Qué pueden pedir los usuarios?• ¿Cómo se soportan los servicios?• ¿Cuánto cuesta exactamente cada servicio?• ¿Es esto lo que necesita el negocio?

Servicios de TI

Procesos de gestión de TI

� Preguntas a responder

Para poder mejorar la gestión de los servicios de TI y, en consecuencia loscostes asociados, se tiene que poder responder a las siguientes preguntas:

• ¿Qué procesos de gestión hay implementados?• ¿Cuál es su grado de madurez?• ¿Dónde se han de implementar acciones de mejora?

Catálogo de servicios, modelo de costes, requerimientos de niveles de servicio

Valoración

Hoja de Ruta para el control de costes

David Ortega

INTRODUCCIÓN

Foco inicial

Realizar una valoración sobrela madurez de la gestión

Plan de acción

Estado de la situación

Definir o potenciar el catálogoy el modelo de costes

Modelo de costes

Catálogo de Servicios

� Hoja de Ruta

La respuesta a las cuestiones anteriores establece una hoja de ruta sobre la quese iniciará la mejora de la gestión y el control de costes de los servicios de TI:

Requerimientos niveles servicio

Catálogo de servicios TI

Perspectivanegocio

Perspectivatécnica

Modelo de costes

Necesidad de control de los costes

20142011 2012 20132010 2015

Hoja de Ruta para el control de costes

David Ortega

AGENDA

� Introducción.� Hoja de Ruta.

� Catálogo de servicios.� Modelo de costes.� Requerimientos niveles de servicio.� Valoración de la madurez de gestión.

� Beneficios.

Hoja de Ruta para el control de costes

David Ortega

CATÁLOGO DE SERVICIOS

� Desarrollo del catálogoUn catálogo de servicios debe proporcionar información en dos ámbitosdiferenciados:

• Perspectiva de negocio: ofrece toda la información que requiere tantoel negocio como los usuarios de los servicios. Típicamente:

� Descripción completa (detalle de lascaracterísticas del servicio, horario de provisión,niveles de servicio garantizados, etc.)

� Peticiones asociadas a l servicio (qué se puedepedir, quién lo puede hacer, cómo, tiempos derespuesta y resolución...)

� Cómo se gestionan las incidencias.� FAQs de usuario.� Etc.

Hoja de Ruta para el control de costes

David Ortega

CATÁLOGO DE SERVICIOS

• Perspectiva técnica: detalla toda la información que requiere el propiodepartamento de TI para proporcionar los servicios:

� Descripción técnica del servicio.� Árbol de configuración.� Tiempos de resolución de incidencias y peticiones� Documentación técnicas asociada al servicio� Roles y responsabilidades� Políticas que afecten al servicio, etc.

Hoja de Ruta para el control de costes

David Ortega

CATÁLOGO DE SERVICIOS

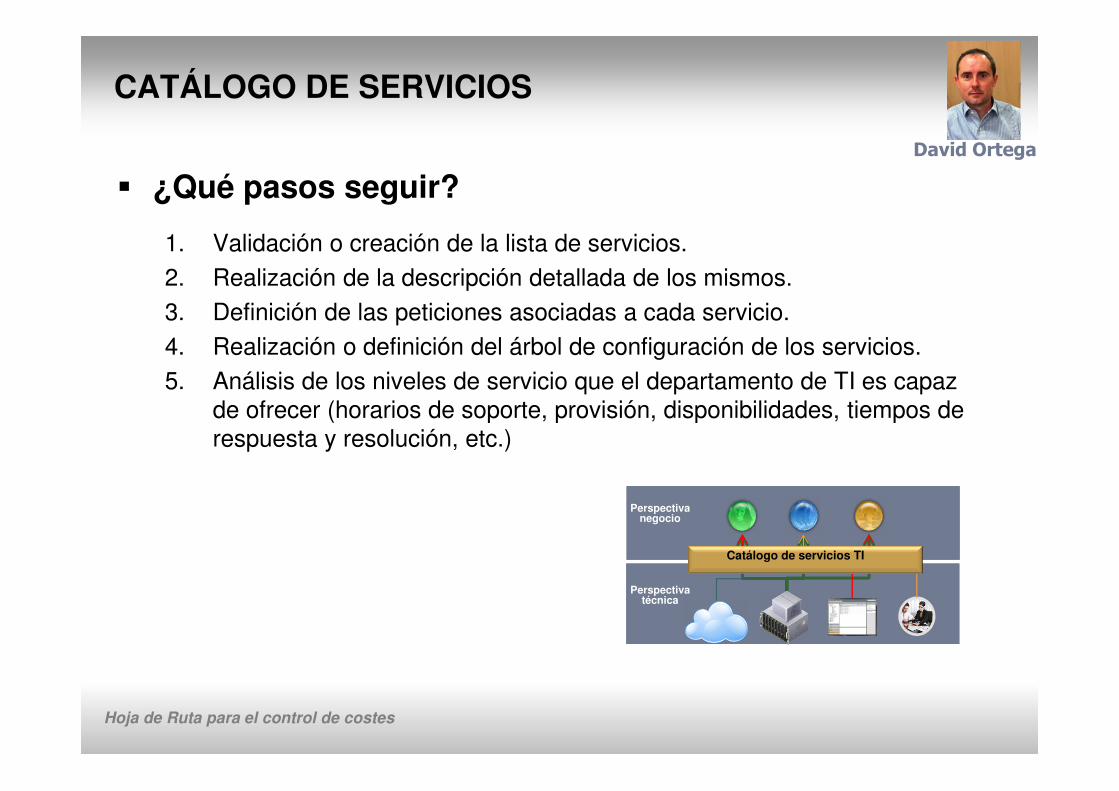

� ¿Qué pasos seguir?

1. Validación o creación de la lista de servicios.2. Realización de la descripción detallada de los mismos.3. Definición de las peticiones asociadas a cada servicio.4. Realización o definición del árbol de configuración de los servicios.5. Análisis de los niveles de servicio que el departamento de TI es capaz

de ofrecer (horarios de soporte, provisión, disponibilidades, tiempos de respuesta y resolución, etc.)

Catálogo de servicios TI

Perspectivanegocio

Perspectivatécnica

Hoja de Ruta para el control de costes

David Ortega

AGENDA

� Introducción.� Hoja de Ruta.

� Catálogo de servicios.� Modelo de costes.� Requerimientos niveles de servicio.� Valoración de la madurez de gestión.

� Beneficios.

Hoja de Ruta para el control de costes

David Ortega

MODELO DE COSTES

� ¿Qué es un modelo de costes?

Es el sistema que permite contabilizar el coste imputable a cada servicio.Este modelo ha de ser coherente con la estructura de partidaspresupuestarias de la organización.

Partidas presupuestarias

Tipología del costes

Estructura de los servicios

Modelo de costes

430,00 € Licencia VMWare 360,00 € Lotus notes 70,00 €

5.530,00 € Granja servidores VMWare 1.400,00 € SAN 4.000,00 €

proxy 25,00 €

Granados 70,00 €

Bretón 35,00 € 269,00 €

249,00 €

LAN / WAN 80,00 €

Backup 10,00 €

Seguridad perimetral 20,00 €

PRS 30,00 €

SD 80,00 €

Abast infraestructuras 29,00 € 3.000,00 €

9.478,00 €

COSTE MENSUAL 789,83 €

COSTE ANUAL x USUARIO 13,54 € COSTE MENSUAL x USUARIO 1,13 €

PERSONAL

CORREO ELECTRONICOSW

HW

UBICACIÓN

SERVICIOS

COSTE ANUAL

Hoja de Ruta para el control de costes

David Ortega

MODELO DE COSTES

� ¿Qué aspectos se consideran en el modelo de costes?

Coste total de propiedad: es necesario identificar todos los costes quegenera la provisión y soporte de un servicio

Software

HardwareUbicación y suministros esenciales

Personal

Servicios de terceros

Amortización

Hoja de Ruta para el control de costes

David Ortega

MODELO DE COSTES

� ¿Qué aspectos se consideran en el modelo de costes?

Tipología del coste: fijos Vs. variables. Directos Vs. Indirectos.

Selección de criterios para imputar loscostes indirectos:

– ¿Cómo imputamos el coste de un servidor que utilizan dos servicios simultáneamente?

– ¿Cómo asignamos a los servicios el coste del personal de TI?

– ¿Y el coste de la ubicación del hardware?

– Etc.

Hoja de Ruta para el control de costes

David Ortega

MODELO DE COSTES

� Explotación del modelo de costes

Una vez definidos los criterios de imputación se genera un sistema deinformación que, al ir introduciendo los importes contables permite calcularlos costes de los servicios en cada momento.

Costes Software Comunicaciones Correo electronico (Lotus notes) Web distribuidores Grupos Catálogo Servicios

Costes Hardware Gestión de copias de seguridad Puesto de trabajo Sage finanzas Peticiones por Servicio Usuario

Costes Ubicación Seguridad perimetral Archivos compartidos Maestro Grupos de resolución

Costes de los servicios Service Desk Sist. telefonia IP Infogroupe

Costes del personal SAP Web corporativa

Nº Usuarios Meta 4 Intranet

Meta 4 grupo Smart

SGA Tecnopreven

EDI Readsoft

Qlik view Wifi

DPM VPN

ETIX Acceso a internet

RFI Acceso remoto

Aplicaciones en desuso Maquinas multifunción

Nielsen Salas de reunión

System

Servicios

transversales

Servicios

a usuariosCostes Otros

Hoja de Ruta para el control de costes

David Ortega

MODELO DE COSTES

� Resultados

El modelo de costes generainformación detallada sobre loscostes asociados a un servicio.

Además, permite calcularinformación tan valiosa como elpresupuesto que se dedica a unaunidad de coste (hard, soft,contratos...), el coste del serviciopor usuario, por unidad de negocioy qué elementos generan un mayorgasto para la organización.

Hoja de Ruta para el control de costes

David Ortega

MODELO DE COSTES

� ¿Qué pasos seguir?

1. Punto de partida: lista de servicios validada.2. Identificar la estructura de partidas presupuestarias.3. Identificar la estructura y tipología de costes.4. Definir el modelo de costes.5. Identificar las métricas que se desean generar.6. Generar el sistema de información para explotar el modelo.7. Explotar el sistema de información.

Hoja de Ruta para el control de costes

David Ortega

AGENDA

� Introducción.� Hoja de Ruta.

� Catálogo de servicios.� Modelo de costes.� Requerimientos niveles de servicio.� Valoración de la madurez de gestión.

� Beneficios.

Hoja de Ruta para el control de costes

David Ortega

REQUERIMIENTOS NIVELES DE SERVICIO

� Requerimientos de niveles de servicio

Una vez conocemos cómo se están ofreciendo los servicios de TI, esnecesario saber si estos servicios se ajustan a las necesidades de losdepartamentos y/o unidades de negocio.

Los pasos previos son fundamentales porque muchas veces el negocio nosabe exactamente qué quiere. Tenemos que poder decir qué estamosofreciendo, cómo lo estamos haciendo y cuanto cuesta.

A nivel de costes, esta fase puede servir para detectar servicios conniveles “Ferrari”: es necesario balancear nivel de servicio y coste.

Hoja de Ruta para el control de costes

David Ortega

REQUERIMIENTOS NIVELES DE SERVICIO

� Requerimientos de niveles de servicio

Requerimientos a nivel de:�Utilidad (¿Qué?)

• Funcionalidades actuales y futuras

�Garantía (¿Cómo?)• Horarios de soporte y provisión• Tiempos de respuesta, tiempos de resolución• Disponibilidad• Contingencia (RTO, RPO)• Requerimientos específicos de seguridad (cumplimiento incluido)• Requerimientos de capacidad (patrones de comportamiento...)

Hoja de Ruta para el control de costes

David Ortega

REQUERIMIENTOS NIVELES DE SERVICIO

� ¿Qué pasos seguir?

1. Entrevistas con las áreas usuarias y clientes del Departamento de TI2. Validación de los servicios actuales y SLA’s si existen.3. Recogida de propuestas de mejora i/o modificación.4. Comparativa de los niveles de servicio requeridos con los actuales.5. Confección de un plan de mejora en el que se adecuen los costes a los

niveles de servicio requeridos.

Hoja de Ruta para el control de costes

David Ortega

AGENDA

� Introducción.� Hoja de Ruta.

� Catálogo de servicios.� Modelo de costes.� Requerimientos niveles de servicio.� Valoración de la madurez de gestión.

� Beneficios.

Hoja de Ruta para el control de costes

David Ortega

VALORACIÓN MADUREZ GESTIÓN

� Perspectiva de mejora continua

Todos los procesos de gestión pasan por diversas fases o etapas demadurez. El objetivo es conseguir madurar lo más rápidamente posible paraobtener el máximo beneficio.

Implementación del plan de mejora Madurez

543210

Niveles de madurez

Inexistente Inicial Repetible Definido Gestionado Optimitzado

Beneficios para el

negocio

Nivel actual Objetivo

Hoja de Ruta para el control de costes

David Ortega

VALORACIÓN MADUREZ GESTIÓN

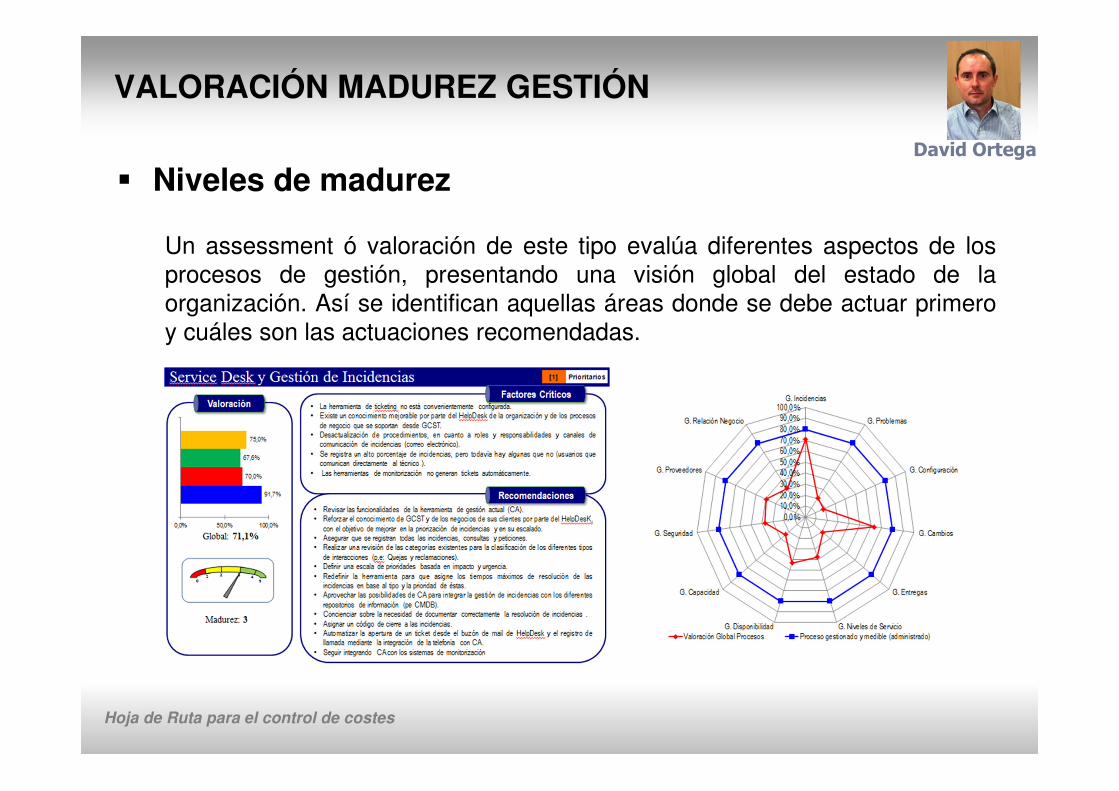

� Niveles de madurez

Un assessment ó valoración de este tipo evalúa diferentes aspectos de losprocesos de gestión, presentando una visión global del estado de laorganización. Así se identifican aquellas áreas donde se debe actuar primeroy cuáles son las actuaciones recomendadas.

Hoja de Ruta para el control de costes

David Ortega

VALORACIÓN MADUREZ GESTIÓN

� ¿Qué pasos seguir?

1. Recogida de información:a) Entrevistas y cuestionarios.b) Auditoría de los sistemas actuales de gestión.c) Consolidación y validación de los datos obtenidos.

2. Análisis de la situación:a) Comparación con las mejores prácticas.b) Evaluación de los resultados obtenidos.c) Propuestas de mejora.

Hoja de Ruta para el control de costes

David Ortega

AGENDA

� Introducción.� Hoja de Ruta.

� Catálogo de servicios.� Modelo de costes.� Requerimientos niveles de servicio.� Valoración de la madurez de gestión.

� Beneficios.

Hoja de Ruta para el control de costes

David Ortega

BENEFICIOS

� Beneficios de esta aproximación

Los objetivos que se pretenden conseguir para el Departamento de TI son:

–Control sobre los costes. Reducción de los costes, información precisapara la toma de decisiones y mejora de la percepción de la organización enrelación al departamento de TI.

–Impulso a la gestión de los servicios de TI. Mejor provisión y soporte delos servicios de TI optimizando los recursos utilizados e intentando reducir elOPEX.

–Mejora a corto plazo. Realización de un plan basado en beneficios a cortaen base a reducir costes y priorizar la mejora de aquellos aspectos menosmaduros de la gestión actual de los servicios de TI.

¡ Muchas gracias !

Nota: Las opiniones expuestas se realizan a título personal

David Ortega Díaz

ABASTconsulting