Hacia una nueva ética en los negocios. - PwC … una nueva ética en los negocios. Delitos...

48

www.pwc.com/crimesurvey Encuesta Global sobre Delitos Económicos 2016. Capítulo Argentina. Hacia una nueva ética en los negocios. Delitos económicos e informáticos 29% de las organizaciones fue víctima de un delito económico en los últimos 24 meses. 1 de cada 3 empresas manifestaron sufrir un delito informático en los últimos 24 meses. Argentina se ubica dentro de los 10 países donde a mayor proporción de empresas se les solicitó pagar una coima para llevar a cabo un negocio.

Transcript of Hacia una nueva ética en los negocios. - PwC … una nueva ética en los negocios. Delitos...

www.pwc.com/crimesurvey

Encuesta Global sobre Delitos Económicos 2016. Capítulo Argentina.

Hacia una nueva ética en los negocios. Delitos económicos e informáticos

29%de las organizaciones fue víctima de un delito económico en los últimos 24 meses.

1de cada 3empresas manifestaron sufrir un delito informático en los últimos 24 meses.

Argentina se ubica dentro de los 10 países donde a mayor proporción de empresas se les solicitó pagar una coima para llevar a cabo un negocio.

2 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

• Argentina se ubica dentro de los 10 países donde a mayor proporción de empresas se les solicitó pagar una coima para llevar a cabo un negocio.

• El 24% de los encuestados cree haber perdido una oportunidad de negocio porque su competidor pagó una coima.

• 1 de cada 3 encuestados fue víctima de un delito económico en los últimos 24 meses.

• El 12% de las organizaciones que reportaron un delito económico sufrieron un impacto financiero de más de 1 millón de dólares.

• La malversación de activos fue el delito económico más recurrente durante los últimos 24 meses, con el 81% de fraudes reportados.

• La oportunidad de no ser detectado es la principal motivación del perpetrador.

• A mayor cantidad de empleados, mayor probabilidad de ser víctima de un delito económico.

• El costo del fraude en Argentina es uno de los más altos de la región.

2

1

Soborno y corrupción

Delitos económicos en 2016

Resultados destacados

El delito económico no se limita a fronteras locales, ni regionales como tampoco a

organizaciones y/o empresas con fines de lucro

El código de conducta debe estar establecido y ser conocido

por todos los empleados de la organización

¿Qué oportunidades hay de contrarrestar los delitos económicos de manera proactiva?

¿Conoce con quiénes interactúan sus empleados, clientes y proveedores?

3Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

• Solo 1 de cada 2 empresas realizaron –al menos 1 vez en los últimos 2 años- una evaluación de riesgo de fraude.

• La manera más frecuente de detectar un fraude es a través del aviso informal de un empleado.

• 1 de cada 4 compañías manifestaron no disponer de una línea de denuncias o no están seguros si la misma es confidencial.

3Ética y cumplimiento

• Crecen los delitos informáticos, y se consolidan como el segundo tipo de fraude más reportado (33%). En el 2014, el 21% de los casos reportados se correspondía con este delito.

• Casi 1 de cada 2 empresas teme sufrir un ataque informático en los próximos 24 meses.

• Preocupa a las organizaciones el robo de información privilegiada.

• Solo el 30% de los encuestados dispone de un plan de respuesta a un incidente (ya implementado).

4Delitos informáticos

Resu

ltad

os d

estaca

do

s

La cultura y las personas son las principales

líneas de defensa de una organización

La capacidad de respuesta ante un incidente

informático debe ser una competencia central de las

organizaciones

¿Cómo está alineada su estrategia de negocio con los valores de la organización?

¿Cómo preparará su plan de respuesta ante incidentes informáticos para hacer frente a la realidad de hoy en día?

4 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

5Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Contenido

7 Prólogo

8 Delitos económicos 2016

Radiografía del fraude

• Tipos de delitos económicos

• ¿Quiénes fueron las víctimas?

• ¿Cuál es el costo de sufrir un fraude?

• ¿Quién comete un fraude?

•

18 Soborno y Corrupción. Un mal que acecha a la Argentina

• Diseñar las reglas del juego para combatir la corrupción - en cada rincón de la empresa

• No basta únicamente con el programa

24 Ética y Cumplimiento

¿Cómo defenderse de un fraude?

• La detección

• La tecnología, una herramienta poderosa

• La respuesta

•

32 Delitos informáticos: Cuando la conectividad se vuelve omnipresente, las amenazas también.

Evolución de la amenaza

• Impacto

• Origen del ataque

• ¿Estás preparado?

42 Apéndice

• Forensic Services en Argentina

• Contactos

6 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Borrador

7Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

En esta nueva edición del capítulo argentino de la Encuesta Global sobre Delitos Económicos 2016, hemos superado ampliamente la participación de años anteriores: más de 120 empresas argentinas y casi 6.400 participantes en 115 países.

La buena noticia es que -por primera vez- nuestro país ha logrado detener el crecimiento del porcentaje de empresas que manifestaron ser víctimas de un delito económico en los últimos 24 meses. Lamentablemente, la noticia no termina siendo tan buena, dado que casi 1 de cada 3 empresas sufrió un fraude. Argentina es uno de los 10 países donde la mayor proporción de empresas manifestó que se les pidió pagar una coima para realizar un negocio y creen que perdieron la oportunidad porque su competidor la pagó. Esto nos indica que el fraude continúa siendo una amenaza latente. Sobre todo, porque a raíz de los resultados sobre la cantidad de empresas que estuvieron expuestas a un soborno, pareciera que cada vez más, los comportamientos éticos pierden atractivo. Esta situación es aún más preocupante dado el contexto local y regional que estamos viviendo, donde muchos líderes pierden credibilidad. Cada semana leemos sobre un nuevo hecho de corrupción en nuestra región. Líderes de gobierno y de empresas, que gozaban de la mejor reputación, evidencian comportamientos corruptos que nos sorprenden. Personalidades y empresas modelo por generaciones son noticia en los titulares porque son actores de escándalos impensados.

Al mismo tiempo, con la aparición de dispositivos electrónicos cada vez más inteligentes, y aplicaciones que penetran en todos los rincones de las organizaciones y en la vida cotidiana

de la sociedad, los delitos informáticos se consolidan como un riesgo muy alto y complejo. Dada la interconectividad, la capacidad de daño de este tipo de delitos es exponencial. Una sola brecha de seguridad, puede ocasionar el colapso de todo el sistema o el robo de información altamente privilegiada y confidencial.

Claramente, la tentación para delinquir es alta. El 79% de las víctimas de un delito económico identificó a la "oportunidad" como la motivación principal del perpetrador. Debemos actuar de modo planificado y concreto y con una estrategia focalizada para confrontar a este enemigo incansable, que dispone de tiempo y recursos, planifica, estudia, profundiza en los conceptos del fraude, accede a sofisticadas tecnologías, se vincula a través de networks especializados y no descansa: está permanentemente al acecho.

Debemos actuar para confrontar a este enemigo incansable. En las encuestas, vemos que la pregunta acerca de si ha sido la empresa víctima de delitos económicos en el último año, se contesta afirmativamente mientras que la pregunta acerca de si la empresa ha adoptado mecanismos para prevenir delitos presentó respuestas negativas.

Es hora de que tomemos conciencia de este verdadero flagelo, riesgo operacional, empresario y reputacional y que actuemos en nuestras empresas y organizaciones con debida planificación, rigor y decisión. Debemos ser proactivos y enterarnos anticipadamente si la corrupción está afectando a nuestras organizaciones. Ese es el propósito de este estudio: colaborar con ustedes en la lucha contra el fraude.

Jorge C. BacherSocio PwC Argentina

7Global Economic Crime Survey 2016

Prólogo

Borrador

8 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Por primera vez, desde la primera edición del capítulo argentino publicado en 2007, menos del 30% de los encuestados ha experimentado un delito económico en los últimos 24 meses. Pareciera que los esfuerzos de las organizaciones y de los profesionales que combaten el fraude, han logrado revertir la tendencia que se observaba en los últimos años. Comparando con los resultados de 2014, donde el 51% de los encuestados había informado un caso de fraude, en 2016 ha caído al 29% la cantidad de organizaciones que manifestaron haber sido víctimas de este flagelo.

Estos resultados son más que alentadores, dado que se alinean con los niveles de fraude expresados por las diversas organizaciones encuestadas alrededor de América Latina y del resto del mundo. Sin embargo, que casi 1 de cada 3 organizaciones en Argentina hayan reportado un fraude, implica que esta amenaza es persistente y difícil de erradicar.

¿Por qué el fraude persiste y es tan difícil de desterrar? ¿Cuál es la situación de Argentina en comparación con el resto de la región y el mundo? ¿Existe algún tipo de fraude al cual debamos prestar mayor atención? ¿Qué debemos hacer?

En las siguientes páginas de este documento intentaremos ensayar algunas respuestas a éstos y otros interrogantes vinculados a los delitos de cuello blanco en nuestro país. Entendemos que a partir de estudiar y conocer cómo actúan quienes cometen este tipo de delitos, estaremos mejor preparados para afrontarlos.

Delitos económicos 2016

Gráfico 1. Evolución del fraude en Argentina

0%

10%

20%

30%

40%

50%

60%

2009 2011 2014 2016

Gráfico 2. ¿Ha sufrido un fraude en su organización en los últimos 24 meses?

36%

28% 29%

53%

61%

54%

11% 11%

17%

Global América Latina Argentina

Si No No se

¿Ante un cambio de tendencia?

Cada dos años, nuestro estudio aborda la problemática del fraude haciendo foco en ciertos aspectos que nos permiten conocer las principales características de los delitos económicos en Argentina, y cómo han ido evolucionando con los años.

Tipos de delitos económicosA las empresas encuestadas se les solicita que respondan cuáles son los tipos de fraude de los que han sido víctimas, por lo que a continuación encontrará el ranking de los delitos más frecuentes. La malversación de activos es el tipo de fraude –encuesta tras encuesta – que más sufren las organizaciones. Igualmente, no debe olvidarse que un delito puede presentarse en diversas modalidades, cada uno con sus propias características, amenazas y consecuencias.

Radiografía del fraude

Gráfico 3. Delitos económicos más frecuentes reportados por las organizaciones en los últimos 24 meses

81%

33%

22%

14%

19%

14%

17%

6%

19%

6%

6%

8%

11%

8%

10 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Los problemas que vienen creciendoAnalizando la evolución de cada uno de los tipos más frecuentes de fraude, identificamos cuatro amenazas que vienen creciendo encuesta tras encuesta: los delitos informáticos, el soborno y la corrupción, el lavado de activos y el robo de información privilegiada. Abordaremos cada uno de ellos en particular en capítulos siguientes.

Fraude en recursos humanos y en compras y contratacionesEstas dos tipologías fueron incorporadas a nuestro análisis a partir de la edición 2014 de nuestra encuesta y no presentan variaciones mayores a 5 puntos. De los resultados, pareciera que el área de compras y contrataciones está siendo fuertemente monitoreada por las organizaciones (bajó del 17% al 14%).

En cambio, en lo que respecta a contratación de empleados fantasma, “ñoquis”, pago de horas extras ficticias o beneficios inapropiados, no son suficientes las medidas adoptadas para combatir este tipo de fraudes dado que la cifra subió con respecto a 2014 (del 10% al 14%).

Fraude en estados contablesEste tipo de fraude, lamentablemente se muestra consolidado como uno de los más difíciles de erradicar. Casi 1 de cada 5 organizaciones manifestaron haber sido víctimas de manipulaciones de sus registros contables. Esto indica la necesidad de predicar y reforzar la importancia de ejercer aquellas actividades de control que nos permitan detectar a tiempo este tipo de delitos. En nuestra experiencia, los ejemplos más comunes donde observamos que ocurren este tipo de delitos son, entre otros:

• las partidas pendientes de imputación de antigua data,

• las cuentas contables que se utilizan para registrar anticipos de fondos,

• la constitución y/o desafectación de una previsión para deudores incobrables,

33%

22%

17%

19%

21%

12%

5%

14%

9%

11%

3%

14%

Delitos informáticos

Soborno y corrupción

Lavado de dinero

Robo de información priviligiada

2016 2014 2011

Gráfico 5. Evolución de los 4 tipos de amenaza que vienen creciendo

Gráfico 6. Evolución en el fraude de compras y contrataciones y recursos humanos

14%

14%

17%

10%

Fraude en comprasy contrataciones

Fraude en recursos humanos

2014

2016

11Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Tamaño de la empresaLas compañías con más de 500 empleados tienen el doble de posibilidades de sufrir un delito que aquellas con menor cantidad de personal en nómina.

Las razones de esta conducta pueden ser diversas pero podemos ensayar algunas hipótesis: a mayor cantidad de empleados, mayor dificultad para transmitir la cultura y los valores de la organización y las actividades de control. También mayores son los montos involucrados y el volumen de operaciones, la detección de una transacción fraudulenta, puede no ser identificada a través de las actividades de monitoreo de rutina.

Ejemplo: si una compañía factura $100.000.000 al año, una transacción fraudulenta de $10.000 puede no ser detectada, dado que $10.000 representa el 0,01% de la facturación y podría no ser considerado significativo. Sin embargo, esa cifra para un perpetrador puede ser equivalente a la mitad de su salario mensual. Al combatir el fraude es crítico ponerse en los zapatos del potencial perpetrador.

14%

14%

17%

10%

Fraude en comprasy contrataciones

Fraude en recursos humanos

2014

2016

• el momento en que se reconoce una venta como realizada,

• la registración de descuentos y/o bonificaciones y

• la valuación de activos y/o pasivos.

¿Quiénes fueron las víctimas?Ser víctima de un delito económico, es una amenaza de la cual todos debemos cuidarnos. La posibilidad dependerá de la perspectiva desde la cual el perpetrador se ubique y analice su botín. La concreción de ese delito también dependerá de cuán preparada se encuentre la potencial víctima para detectarlo a tiempo.

Industria En general, el perpetrador busca algo de valor económico. Podría explicar por qué la industria financiera es la más atacada. Sin embargo, también aquellas organizaciones dedicadas a la venta mayorista y minorista es una de las industrias preferidas por los defraudadores. En otras palabras, le resultaría sencillo al perpetrador convertir la mercadería robada en efectivo.

Servicios Financieros

Telecomunicaciones

Venta Mayorista y Minorista

Servicios Profesionales

Farmacéuticas y de Salud

Energía, Servicios Públicos y Minería

Logística

Manufactura

Seguros

Ingeniería yConstrucción

Química

Tecnología, EmpresasPúblicas y Educación

Medios, Entretenimiento,Hotelería y Turismo

Automotriz

Agricultura y Aeroespacialy Defensa

43%

16%

42%

13%

25%

28%28%

33%

19%

22%

15%

14%

19%

31%

22%

Casi la mitad de las víctimas sufrieron un fraude mayor a USD 100.000

15%17%30%40%29%33%

Hasta 100 empleados

101-500 empleados

501-1.000 empleados

1.001-5.000 empleados

5.001-10.000 empleados

+10.000 empleados

Gráfico 8. Tamaño de las organizaciones más afectadas en América Latina

Gráfico 7. Industrias más afectadas en América Latina

Delito

s econ

óm

icos en

el añ

o 2

01

6

12 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

¿Cuál es el costo de sufrir un fraude? Desde el punto de vista del costo delito en sí mismo, el 43% de las víctimas estimaron un impacto financiero mayor a USD 100.000. Comparado con nuestra encuesta anterior, donde solo el 21% de las empresas sufrió una pérdida mayor a USD 100.000, se ha duplicado el porcentaje de organizaciones que soportaron una mayor pérdida económica. También, resulta mayor si lo comparamos con América Latina (31%). De estas cifras podemos inferir que:

• El costo de los delitos económicos estaría creciendo en el país.

• Las empresas de Argentina podrían resultar menos competitivas en la región, a causa de tener un mayor costo del fraude.

Gráfico 9. Costo del fraude en Argentina vs. América Latina y el resto del mundo

2016

2014

24%11%

31% 21%

33% 36%

14% 19%

2016

2014

39%

22%

10%8%

0% 1%

21% 24%

35%

17%

2016

2014

36%

17%

11% 8%

1% 2%

22% 26%

32%

15%

Argentina América Latina Global

6% 10%7% 13%9%

6% 2%3% 6%4%

13Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Debe agregarse que el costo no solamente se limita a la pérdida económica, sino también a los recursos internos y externos dedicados para combatir el fraude. En tal sentido, 1 de cada 3 organizaciones manifestaron haber invertido más de USD 50.000 en investigar los casos de fraude ocurridos en los últimos 24 meses. Definitivamente, además de las propias consecuencias inherentes de sufrir un delito, resulta oneroso para las víctimas conocer la modalidad del ilícito y encontrar a los responsables.

Más allá de la pérdida económica y los recursos dedicados para investigar un fraude, es casi imposible cuantificar el verdadero impacto de un delito en el valor de la compañía.

• ¿Cuántos clientes potenciales clientes se pierden si la compañía resulta responsable de un escándalo de corrupción?

• ¿Cuántos talentos abandonan la organización al observar la impunidad de un colega al cometer un ilícito?

Gráfico 10. Costo de investigaciones de fraude en Argentina vs. América Latina y el resto del mundo

38%

13%9%

6%

34%

49%

19%

7%3% 3%

20%

48%

14%10%

4% 3%1%

20%

Menos de 50.000USD

50.000 a 100.000USD

100.000 a 500.000USD

500.000 a 1 millónUSD

1 millón USD a 10millones USD

10 millones USD omás

No lo sé

Argentina América Latina Global

• ¿Cuántas empresas innovadoras y competitivas dejan de participar en las licitaciones porque para ganarlas es necesario pagar una coima?

• ¿Cuán eficaz y eficiente es la gestión de un área, si el gerente responsable de la misma fue elegido por ser el hijo de uno de los directores de la compañía y no por sus capacidades y credenciales?

Delito

s econ

óm

icos en

el añ

o 2

01

6

14 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Gráfico 11. Percepción del impacto que ha tenido el delito económico en las organizaciones

29%

21%

6%

15%

12%

35%

9%

18%

6%

0%

24%

24%

24%

15%

9%

9%

44%

41%

52%

74%

3%

2%

11%

12%

5%

Moral de los empleados

Reputación/solidez de la marca

Relaciones empresariales

Relaciones con los organismos reguladores

Precio de las acciones

Alto Medio Bajo Ninguno No lo sé

Como mencionamos en ediciones anteriores, al tomar en cuenta el costo del fraude, los recursos dedicados a investigarlo y los daños colaterales, el costo real de un delito económico puede provocar un impacto de larga duración y de difícil remediación. Convertirse en una empresa valorada por la comunidad, apetecible para inversores, competitiva para el mercado y atractiva para los mejores talentos, exige el compromiso de sus líderes, la inversión adecuada en medidas proactivas y preventivas y, por supuesto, tolerancia cero ante un delito.

¿Quién comete un fraude?Conoce al enemigo y empezarás a vencer la batalla contra el fraude. Si estás dispuesto a luchar contra el enemigo, te sugerimos que te formules las siguientes preguntas sobre el perpetrador e intentes buscar una respuesta:

- Obtener un bene�cio económico- Una ideología- Una posición política- Generar caos

- Es un empleado- Es un cliente- Es un proveedor- Es un funcionario del gobierno

- Es un hombre o una mujer- Hace cuánto trabaja en la compañía- Edad- Cargo en la compañía- Nivel de formación académica

- Tiene acceso a información privilegiada/sensible de la organización- Administra fondos, partidas presupuestarias,etc.- Tiene rol de aprobación

- Trabaja largas horas- Reclama aumentos de sueldos- Es acusado por sus subordinados de maltratarlos- No se toma vacaciones- Trabaja solo o en equipo- Posee un bajo compromiso con la organización

¿Qué lo motiva?

¿De dónde proviene?

Si es un empleado,¿Qué per�l tiene?

¿Cómo es su conducta?

¿De qué recursos dispone?

15Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Gráfico 12. Perfil del perpetrador interno en América Latina

24%41 a 50

años

46%31 a 40

años

22%21 a 30

años

3%mayor a 50

años

4%N/S

1%hasta 20

años

Edad

15%femenino

79%masculino

6%N/S

Género

19%más de 10 años

27%6 a 10años

28%3 a 5 años

20%hasta 2

años

6%N/S

Tiempo en el puesto

de trabajo

6%posgrado

49%universitario

13%N/S

Niveleducativo

32%secundario/equivalente

39%cargos

inferiores

8%altos

directivos 2%N/S

2%otros

Cargo

49%cargos

intermedios

10%Racionaliazación de los infractores para justi�car el delito

3%otros

2%N/S

Factor 8%Incentivo/presiones

para cometerlo

77%Oportunidad o capacidad para cometer el delito

Delito

s econ

óm

icos en

el añ

o 2

01

6

16 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Es preocupante que 3 de cada 4 fraudes internos que sufren las organizaciones sean cometidos por alguien de la gerencia media. Aquellos que tienen la responsabilidad de controlar y autorizar las transacciones, son quienes aprovechan su rol para llevar a cabo un ilícito. Justamente, este resultado es el que nos indica que afrontar la lucha contra el fraude requiere un enfoque más holístico y no es solamente un asunto de incorporar controles apropiados, ya que quienes son responsables de ejecutarlos son los potenciales perpetradores.

Acerca del origen del perpetrador, si es alguien interno o externo a la organización, año tras año los encuestados manifiestan que la principal amenaza proviene desde adentro de la propia empresa. El 59% de los fraudes en Argentina fueron cometidos por un empleado propio. Cifras similares a las de América Latina.

En esta oportunidad, hemos profundizado nuestro análisis sobre la situación de cada industria y hemos identificado que no para todos los sectores la amenaza proviene del mismo frente. Tal como se observa en el siguiente gráfico, para las industrias de productos químicos, servicios financieros y seguros, la mayor preocupación proviene de las puertas para afuera. No obstante ello, para industrias tales como las de ingeniería y construcción, entretenimientos y medios, y tecnología, el frente de batalla es tanto interno como externo.

69%

31%

Interno

Externo

No Sí

27%

47%

56%

45%

53%

53%

55%

60%

41%

48%

29%

42%

52%

42%

60%

62%

58%

59%

33%

30%

43%

35%

31%

28%

29%

52%

40%

53%

39%

33%

42%

34%

22%

34%

7%

12%

11%

5%

9%

7%

12%

8%

3%

7%

7%

11%

7%

9%

2%

7%

2%

7%

8%

3%

7%

3%

9%

5%

3%

4%

5%

11%

8%

8%

7%

4%

9%

6%

Servicios Financieros

Telecomunicaciones

Venta Mayorista y Minorista

Servicios Profesionales

Farmacéuticas y Salud

Energía, Servicios Públicos y Minería

Logística

Manufactura

Seguros

Ingeniería y Construcción

Química

Tecnología

Educación y Empresas Públicas

Medios y Entretenimiento

Hoteleria y Turismo

Automotriz

Agricultura y Aeroespacial y Defensa

Interno Externo No lo sé Pre�ere no decirlo

Gráfico 14. Tipo de defraudador a nivel global por industria

Gráfico 13. Principal defraudador

17Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

El principal motivo para cometer un fraude es la oportunidad.

Gráfico 15. Perfil del defraudador externo en América Latina

ProveedorIntermediario

Cliente

14% 24%

20%

42%Otros

4%

18%

12%

18%

28%

22%

18%

11%

32%

21%

26%

9%

40%

44%

25%

5%

19%

30%

17%

35%

21%

14%

31%

28%

16%

13%

34%

41%

31%

9%

27%

26%

12%

18%

19%

28%

40%

25%

29%

36%

22%

39%

38%

28%

35%

46%

24%

35%

30%24%

10%36%

Proveedores ClientesIntermediarios

Servicios Financieros

Venta Mayorista y Minorista

Servicios Profesionales

Farmacéuticas y Salud

Energía, Servicios Públicos y Minería

Logística

Manufactura y Telecomunicaciones

Seguros

Ingeniería y Construcción

Tecnología y Químicas

Educación y Empresas Públicas

Media, Entretenimiento y

Hotelería y Turismo

Automotriz, Agricultura y Aeroespacial y

Defensa

Proveedores Clientes Intermediarios Otros

Gráfico 16. Perfil del defraudador externo a nivel global y por industria

Delito

s econ

óm

icos en

el añ

o 2

01

6

Anti-money laundering

Soborno y Corrupción

18 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Entre los diferentes tipos de delitos económicos a los que una compañía se encuentra expuesta, el soborno y la corrupción es uno de los que más erosionan los valores de la organización, de sus empleados y de la comunidad donde desarrolla su actividad. Genera esa sensación de que para cualquier actividad económica que se desee emprender, hay un precio que pagar. Es decir, una coima. El impacto de esta situación tiene diversas consecuencias, por ejemplo: si deseas ganar una licitación, o convertirte en el proveedor de una empresa, tenes que invertir más tiempo en identificar a quién se debe sobornar y cómo ocultar el pago en tu contabilidad, más que en presentar y describir las cualidades del producto o servicio que querés vender. Asimismo, a la hora de estimar los costos de la mercadería a vender, podrás trabajar mucho para que tu proceso de producción sea más eficiente. Sin embargo, será en vano el esfuerzo de ser más competitivo, si al costo de producir hay que adicionarle el monto de la coima que se tiene que desembolsar. Al final del día, en entornos corruptos, no prospera quien innova, ni quien busca ser más competitivo, ni quien trabaja por tener un negocio sustentable, ni quien intenta ser un buen hombre de negocios, prospera quien ofrece la dádiva más atractiva.

Un mal que acecha a la Argentina

Esta edición de la encuesta tiene la particularidad, en comparación con años anteriores, que una menor proporción de empresas argentinas ha manifestado ser víctimas de un fraude. Pero también tiene un aspecto negativo sobresaliente: la Argentina es uno de los 10 países donde a mayor proporción de empresas se les solicitó pagar una coima para hacer un negocio y mayor proporción de compañías creen que perdieron una oportunidad de negocio porque su competidor pagó una coima.

1. El indice de percepción de la Corrupción 2015 mide los niveles de percepción de corrupción del sector público en 168 países/territorios en todo el mundo.

Para ver el informe completo visite: www.transparency.org/cpi

Transparency international

Argentina se ubica en la posición 107 sobre 168 países en el índice de percepción de la corrupción y se encuentra entre los peores 10 países de América.1

19Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Sob

orn

o y C

orru

pció

n

20 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

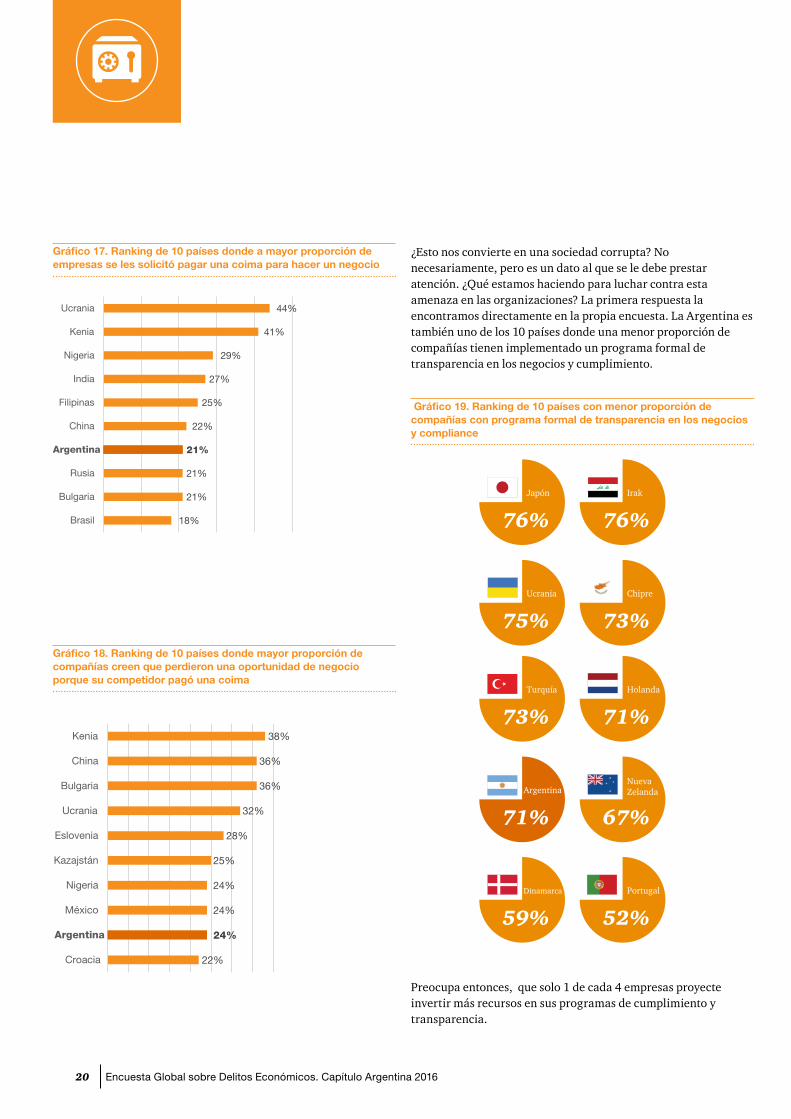

Gráfico 17. Ranking de 10 países donde a mayor proporción de empresas se les solicitó pagar una coima para hacer un negocio

Gráfico 18. Ranking de 10 países donde mayor proporción de compañías creen que perdieron una oportunidad de negocio porque su competidor pagó una coima

44%

41%

29%

27%

25%

22%

21%

21%

21%

18%

Ucrania

Kenia

Nigeria

India

Filipinas

China

Argentina

Rusia

Bulgaria

Brasil

38%

36%

36%

32%

28%

25%

24%

24%

24%

22%

Kenia

China

Bulgaria

Ucrania

Eslovenia

Kazajstán

Nigeria

México

Argentina

Croacia

¿Esto nos convierte en una sociedad corrupta? No necesariamente, pero es un dato al que se le debe prestar atención. ¿Qué estamos haciendo para luchar contra esta amenaza en las organizaciones? La primera respuesta la encontramos directamente en la propia encuesta. La Argentina es también uno de los 10 países donde una menor proporción de compañías tienen implementado un programa formal de transparencia en los negocios y cumplimiento.

Preocupa entonces, que solo 1 de cada 4 empresas proyecte invertir más recursos en sus programas de cumplimiento y transparencia.

Gráfico 19. Ranking de 10 países con menor proporción de compañías con programa formal de transparencia en los negocios y compliance

Japón

76%

Irak

76%

Ucrania

75%

Chipre

73%

Turquía

73%

Holanda

71%

Argentina

71%

NuevaZelanda

67%

Dinamarca

59%

Portugal

52%

21Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Sob

orn

o y C

orru

pció

n

Diseñar las reglas de juego para combatir la corrupción

El código de conducta es una herramienta fundamental para una organización, debe estar establecido y ser conocido por todos los empleados. Tanto el código de conducta como otras políticas clave deben tener llegada a cada integrante de la compañía, para ello, es importante mantener una comunicación activa dentro de la organización, realizar capacitaciones periódicas, e implementar el reconocimiento para aquellos empleados que toman buenas decisiones y acciones disciplinarias.

Un buen programa anti-corrupción debe ser adaptado a la realidad de cada lugar, tener en cuenta los potenciales riesgos de cada territorio, y considerar, por ejemplo, los temas que se listan a continuación:

• ¿El código de conducta prohíbe de manera estricta el soborno? ¿Las definiciones y descripciones de los comportamientos no esperados se encuentran suficientemente detalladas ?

• ¿Se han compartido las políticas con terceros que actúan en nombre de su organización? ¿Existen políticas que regulen las actividades de alto riesgo? ¿Ofrecen ejemplos relevantes que ayudarían a los empleados a comprender el espíritu de la misma?

• ¿Existen programas regulares de capacitación para los empleados y que garanticen un entendimiento consistente de las políticas de la compañía y las leyes aplicables? ¿Se adapta la capacitación a los diferentes grupos dentro de la compañía y en función de diferentes costumbres, prácticas y/o leyes locales? ¿Los terceros que actúan en nombre de la empresa también reciben capacitación?

• ¿La compañía prepara y actualiza con frecuencia una evaluación de riesgos? ¿Identifica y monitorea de manera proactiva el cumplimiento de actividades sensibles y operaciones relacionadas? ¿Se adaptan las actividades de monitoreo a los resultados de su evaluación de riesgo?

• ¿Posee la compañía un entendimiento apropiado de los terceros que cumplen funciones en sus procesos de ventas y distribución? ¿Conoce el alcance de los servicios que prestan?

• ¿Los mecanismos disciplinarios y los programas de incentivos se encuentran vigentes?

• ¿Cuenta con un proceso para evaluar y responder acusaciones?

22 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

No basta únicamente con el programa

Además de lo mencionado anteriormente, las claves para la implementación exitosa de un programa de cumplimiento de anticorrupción incluyen:

Controles Internos • Emplear un mayor nivel de control en torno al cumplimiento para determinadas cuentas, incluyendo comisiones, obsequios, reembolso de gastos, donaciones/contribuciones, caja chica y operaciones con empresas estatales o controladas por el estado.

• Establecer nuevos controles financieros/reevaluar los existentes para que sean apropiados, incluyendo límites de aprobación y segregación de funciones.

• Garantizar la existencia de controles vigentes para aquellos pagos/gastos/desembolsos por debajo del umbral de aprobaciones.

• Garantizar que los controles hayan sido diseñados de manera adecuada y funcionen de manera efectiva.

Comunicación e información• Establecer los canales de presentación de información adecuados para que los empleados compartan información relacionada con posibles infracciones. Algunos ejemplos incluyen una línea directa para denunciantes y una dirección de correo electrónico o sitio web dedicada a tal fin.

• Una vez que se haya identificado una situación real, tomar las medidas necesarias para investigar el tema y darle una solución según corresponda. La compañía deberá establecer de antemano un marco de investigación o protocolo para evitar pérdidas de tiempo en la coordinación de planes iniciales y logística cuando surge una crisis.

• Desarrollar protocolos para determinar cuándo es necesario reportarlo a terceros, tales como organismos reguladores o casa matriz.

MonitoreoEl monitoreo posiblemente sea el elemento más importante en un programa de transparencia en los negocios y anticorrupción. Sin embargo, con frecuencia resulta ser el que más dificultades presenta al momento de su implementación. Un programa exitoso no puede permanecer estático, sobre todo en compañías que operan en diversas locaciones y que poseen datos almacenados en múltiples plataformas tecnológicas.

22 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

23Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Sob

orn

o y C

orru

pció

n

Las compañías deberán:

• Identificar y llevar un registro de las relaciones con entes clasificados de alto riesgo (Ej: clientes estatales) y la naturaleza y volumen de las operaciones relacionadas;

• Reevaluar el perfil de riesgo de los principales proveedores, agentes de venta, intermediarios y otras funciones tercerizadas;

• Revisar los acuerdos con terceros según corresponda para incluir el lenguaje adecuado y considerar ejercer cierto derecho para auditar sus operaciones;

5 pasos clave para obtener un programa anti-corrupción efectivo

• Implementar actividades de monitoreo continuas para operaciones de alto riesgo; y

• Realizar visitas de auditoría interna y cumplimiento en las locaciones, además de procedimientos regulares en base a los hallazgos de las evaluaciones de riesgo realizadas con anterioridad.

Comunicar y posicionar el programa anticorrupción en línea con la estrategia corporativa.

Evaluar y mejorar la función que cumple el

programa anticorrupción dentro de la Compañía.

Asegurar que todos los responsables del programa anticorrupción hayan entendido (a) el alcance del programa a lo largo de toda la organización, y (b) el alcance de sus propias responsabilidades respecto del mismo.

Recordar que establecer políticas y capacitaciones

respecto a los valores de la Compañía no es suficiente,

sino que es esencial la credibilidad y compromiso por parte de los directivos.

No subestimar los potenciales riesgos emergentes.

24 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Ética y Cumplimiento

1 de cada 2 organizaciones realizaron al menos una vez una evaluación de riesgo de fraude en los últimos 24 meses.

25Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Ética

y Cu

mp

limien

to

Nuestra encuesta indica que no solo preocupa el riesgo de delitos económicos, sino que también lo hace su complejidad y el rol que la tecnología tiene en dicha evolución. Esto no resulta extraño cuando se trata de un ambiente caracterizado por la creciente globalización, evolución de los mecanismos de control y cumplimiento y mayor demanda de responsabilidad pública.

Es por eso que la habilidad para identificar y mitigar potenciales riesgos debe evolucionar rápidamente. Es imprescindible tener un enfoque basado en la administración del riesgo, en el que se tenga conocimiento de los potenciales factores vinculados a delitos económicos y de las debilidades existentes en lo que respecta al cumplimiento y ética de la organización. A partir de ello, se puede crear un programa efectivo que permita el logro de los objetivos del negocio.

En Argentina, solo 1 de cada 2 organizaciones realizaron al menos una vez una evaluación de riesgo de fraude en los últimos 24 meses. Asimismo, como mencionamos anteriormente, el 29% de las organizaciones dijeron haber sufrido un fraude en los últimos 24 meses, mientras que en 2014 esa cifra superaba el 50%.

A partir de estos resultados, se puede inferir que las organizaciones no ven la necesidad de invertir en programas de ética y cumplimiento, debido a que en los últimos 24 meses no experimentaron un incremento de delitos económicos en su organización.

De hecho, muchas organizaciones han recortado costos, tanto en personal como en capacitaciones, y han incorporado más responsabilidades y tareas al sector de ética y cumplimiento. Esto puede tratarse de un error de cálculo: el enemigo es incansable y siempre está al acecho. Lo más importante es, que la esencia de un programa de cumplimiento exitoso se mantenga en prever y lidiar contra un panorama de riesgos y amenazas que se encuentran en constante mutación.

Alineando riesgos y responsabilidades con las estrategias y valores

La brechaSi bien las organizaciones multinacionales son supuestamente aquellas que tienen programas de ética profundamente establecidos, dichas compañías también han sido víctimas de delitos económicos. ¿Acaso esto indica que los programas de cumplimiento establecidos no están alineados con los cambios en los riesgos del negocio? ¿O existe otra razón?

Los números apuntan a una brecha entre lo que los CEOs y directores suponen o dicen y lo que realmente sucede en los negocios, particularmente en el mando gerencial. Según nuestra encuesta, los mandos medios son los más propensos a cometer un fraude, a sentir que los valores no están claramente establecidos y a pensar que los programas de incentivos no son justos.

En la 19° edición de la Encuesta Anual Global de CEOs realizada por PwC, se corroboró esta brecha entre la intención y ejecución. Dentro de las principales amenazas que enfrentan las organizaciones se encuentran: 1) el soborno y corrupción, que según directivos el porcentaje de casos ha crecido (de 51% a 56%) y 2) la falta de confianza en las empresas, haciendo principal hincapié en la importancia de tener un programa de ética corporativo creíble y sofisticado.

Global Economic Crime Survey 201626

Garantizando los objetivos de un programa de ética¿Cómo sabemos si el programa se está poniendo en práctica?, ¿cómo se mide?

A continuación se listan cuatro áreas clave que mejoran la eficacia de un programa de ética y cumplimiento:

• Personas y cultura. Manteniendo un programa basado en valores, cuantificando y recompensando las buenas conductas.

• Roles y responsabilidades. Asegurando que sean claros y que están alineados con los riesgos actuales.

• Áreas de alto riesgo. Implementando y controlando de manera eficaz el programa de ética y su cumplimiento, poniendo especial énfasis en aquellos negocios y sectores más riesgosos.

• Tecnología. Utilizando eficientemente las herramientas de prevención y detección, entre otras, el análisis de grandes volúmenes de datos.

¿Cómo defenderse de un fraude?

Los delitos económicos se están convirtiendo cada vez más en un asunto muy complejo y dinámico para las organizaciones y la economía en su conjunto. Esto no parece ser suficiente para incentivar a las compañías a implementar evaluaciones de riesgo de fraude periódicas. Solo 1 de cada 2 empresas realizaron una evaluación de al menos una vez en los últimos dos años, y menos del 10% la realiza dos o más veces por año.

Igualmente, a pesar de los controles y las medidas preventivas que puedan implementarse, la comisión o no de un ilícito, dependerá en gran medida del compromiso y los valores de la organización y de cada uno sus empleados.

Las personas y la cultura: la primera línea de defensaEl 64% de nuestros encuestados respondieron que el mayor daño que sufrió la organización como resultado de un fraude es el daño causado en la moral de los empleados. Un programa de cumplimiento bien diseñado y basado en conductas éticas, es un pilar estratégico del negocio. Personas talentosas desean trabajar para compañías responsables.

Para lograr que dicho programa sea efectivo, no alcanza con actualizar el código de ética y realizar unas cuantas capacitaciones. Fundamentalmente, debe lograrse una profunda conexión entre los valores, las conductas y las decisiones de negocios. Se trata de que las personas se comprometan y comprendan el por qué de tomar decisiones correctas en situaciones límite y así contribuirán al desarrollo sustentable de la organización.

Del análisis de las respuestas que nos han brindado los encuestados de Argentina sobre la ética en los negocios, surge que el 84% manifiesta tener un código de conducta completo que precisa claramente cuáles son los valores de la compañía y cuáles son las conductas esperadas. No obstante ello, al profundizar nuestra indagación, surgen diversos focos que sugerimos sean abordados por las compañías, si desean enfrentarse de lleno contra el delito de cuello blanco.

1 de cada 4 organizaciones manifestaron no disponer de una línea de denuncias o no están seguras si la misma es confidencial.

27Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Ética

y Cu

mp

limien

to

Solo el 57% de los encuestados están

totalmente de acuerdo en que el

soborno no es una práctica legítima.

Solo el 49% de los encuestados están

totalmente de acuerdo en que preferirían que una

transacción empresarial no tuviera éxito al

aceptar un soborno.

57% 49%

28 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

57%

49%

41%

32%

35%

40%

28%

30%

44%

32%

37%

33%

6%

15%

14%

27%

23%

19%

4%

5%1%

1%0%

8%

4%

7%

5%

1%

1%

1%

Consideran que el soborno no es una práctica legítima

Preferirían que una transacción empresarial no tuviera éxito al aceptar un soborno

Respaldan �rmemente lasdirectrices corporativas

Adoptan una postura públicafrente a la corrupción

Esperan que los socios empresariales adoptenuna postura contra la corrupción

Esperan que el gobierno adopte una postura no sesgadaen cuanto a la aplicación de las leyes anticorrupción

Totalmente de acuerdo De acuerdo Ni de acuerdo ni en desacuerdo En desacuerdo Totalmente en desacuerdo

Gráfico 20. Percepción de los empleados sobre cómo los altos directivos enfrentan la corrupción

La detecciónDe los diversos mecanismos que las organizaciones pueden implementar, esta encuesta arrojó que la manera más frecuente de detectar un fraude fue gracias al aviso informal de un empleado (un 22% de los casos fueron detectados de esta manera). Este punto fortalece lo mencionado anteriormente, nuestra principal línea de defensa son las personas comprometidas con la organización. También, al igual que años anteriores, auditoría interna se posiciona como uno de los métodos más frecuentes, aunque eso no denote que sea el más eficaz y eficiente. Herramientas como “data analytics” y el monitoreo de transacciones sospechosas son utilizadas para la detección de fraudes, pero aun no parecieran ser los medios más habituales para prevenir/detectar una irregularidad.

Gráfico 21. Métodos de detección en Argentina

19%

3%

9%

3%

13%

6%

22%

3%

6% 6%

0%

3%

Audi

toría

inte

rna

Gesti

ón d

e rie

sgos

de

frau

de

Gene

raci

ón d

e in

form

es d

etr

ansa

ccio

nes s

ospe

chos

as

Segu

ridad

cor

porativ

a

Anál

isis d

e da

tos

Rota

ción

de

pers

onal

Aviso

inte

rno

Aviso

ext

erno

Líne

a de

den

unci

as

Por a

ccid

ente

Por i

ncum

plim

ient

o le

gal

Perio

dism

o de

inve

stiga

ción

Controles corporativos Cultura corporativa

Fuera del ámbito de influencia de

directivos

Los mecanismos de prevención deberían estar integrados en tiempo real con el monitoreo de las operaciones propias del negocio, para que las irregularidades sean detectadas y prevenidas a tiempo.

29Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

La tecnología, una herramienta poderosaConstantemente las organizaciones buscan la manera de mejorar su efectividad y eficiencia. La tecnología podría ser parte de la solución, incluso para compañías con recursos limitados.

Hoy en día existen diversas herramientas de tecnología avanzada, entre ellas el análisis de grandes archivos de datos, que no solo permiten un monitoreo más efectivo de las transacciones, sino que también ayudan a detectar potenciales riesgos en los procesos. Actualmente son pocas las organizaciones que utilizan estos sistemas para detectar y prevenir delitos económicos.

El rol de los datosLas organizaciones suelen trabajar constantemente con datos, pero estos no siempre son correctamente utilizados y administrados. Los datos no son solo números, sino que son un factor clave para la detección de tendencias y comportamientos, así como también para la construcción de indicadores de potenciales riesgos de fraude.

Fraude, corrupción y cumplimiento: Nuevos enfoques analíticosCuando una organización utiliza un programa preventivo de fraude, en lugar de sólo aplicar una serie de indicadores a determinadas transacciones, las compañías pueden crear un modelo estadístico que permita identificar comportamientos de proveedores y empleados que estén por fuera de la media.

Con el avance de los mecanismos de control, es necesario mirar más allá y no estancarnos en el concepto de línea de denuncias como el método clave para descubrir un soborno o un caso de corrupción. Además de seguir utilizando los métodos tradicionales, como la búsqueda de excepciones o palabras clave, existen técnicas avanzadas e innovadoras, listadas a continuación, que permiten detectar relaciones y patrones nunca antes descubiertos:

• Búsquedas multidimensionales sobre datos no estructurados.

• Visualización de transacciones financieras mediante una red interactiva.

• Extracción semántica de texto para facilitar consultas y búsquedas inteligentes.

• Motores de búsqueda que permiten indagar en millones de datos de una manera rápida y utilizando lógica difusa.

Ética

y Cu

mp

limien

to

30 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

La respuestaAnte el indicio de una potencial irregularidad, el 71% de los encuestados llevaron a cabo una investigación interna con recursos propios. Llama la atención, que menos del 10% de las organizaciones argentinas hayan solicitado la asistencia de un especialista en investigación de fraudes. Esta conducta está parcialmente alineada con la región (América Latina 13%) pero a contramano del mundo, donde en 1 de cada 5 investigaciones se utilizó la asistencia de un especialista en la materia.

Tolerancia cero: Cabe destacar, que prácticamente en todos los casos detectados donde un perpetrador interno estuvo involucrado, el mismo fue desvinculado de la compañía.

Ahora bien, la verdadera respuesta no debe aplicarse cuando los hechos ya están consumados. Los esfuerzos deben enfocarse en la base de este problema e impedir que erosione la ética de la organización, –sobre todo- de la gerencia media de las organizaciones. La implementación de un programa integral de ética y cumplimiento es el mejor antídoto.

2%Otras

71%Utilización de recursos internos

para realizar lainvestigación

21%Se consultó con el

auditor de laorganización

29%Se contrató

asesoría legalexterna

8%Se contrataron

especialistas enmateria de fraude

11%Se esperó que aparezcan

nuevos indicios defraude en el área

Gráfico 22. Medidas adoptadas por las organizaciones al detectar la presencia de un fraude

31Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Ética

y Cu

mp

limien

to

32 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Delitos informáticos

33Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Delito

s Info

rmá

ticos

La tecnología digital transforma el mundo de los negocios, exponiendo constantemente a las organizaciones a oportunidades y amenazas. No es casual que los delitos informáticos sean el segundo delito más reportado de esta encuesta.

Como cualquier aspecto de negocio, el delito económico también se volvió digital. En un ecosistema que se encuentra interconectado (en el que participan terceros, socios de negocios o autoridades gubernamentales, entre otros), una pequeña brecha puede comprometer el entorno digital de la organización. Lo que es aún peor, el riesgo informático no solo se encuentra en las computadoras, sino que hoy en día acecha a todos los objetos que tienen interconexión digital con internet, como por ejemplo autos y dispositivos domésticos.

Una paradoja digital: las compañías cada día abarcan más territorio gracias a las nuevas conexiones digitales y a las herramientas y plataformas que se pueden conectar en tiempo real con clientes, proveedores y socios. Al mismo tiempo el delito informático se ha vuelto tan poderoso que limita y compensa dicho avance digital.

En la 19° encuesta global de CEOs realizada por PwC, 6 de cada 10 directivos dijeron que las amenazas informáticas debido a la velocidad de la evolución tecnológica, continuarán creciendo.

Este año la encuesta reflejó que muchas organizaciones dejan que los equipos de TI actúen frente a una amenaza informática sin la adecuada participación y soporte de los mandos directivos o personal clave. Por lo general, la respuesta de los equipos de TI sin el apoyo correspondiente de los directivos resulta fallido y termina afectando de manera negativa a la gestión y manejo de las vulnerabilidades.

A partir de un trabajo conjunto vinculado a la estrategia y ejecución digital, entre PwC y miles de compañías alrededor del mundo, se ha identificado que es primordial que cada integrante de la compañía, desde los directivos hasta los operarios, logren una actitud proactiva para apuntalar la seguridad informática y resguardar la privacidad y confidencialidad.

Cuando la conectividad se vuelve omnipresente, las amenazas también

El delito informático en constante crecimientoEl 33% de las organizaciones declaró que el tipo de delito económico que más sufrieron en los últimos 24 meses fue el delito informático.

Aunque el 60% de las organizaciones declaró no haber sido víctima de delitos informáticos, es probable que lo sean pero que no lo sepan. Los hackers suelen encontrar la manera de navegar en las redes de las organizaciones durante largos períodos de tiempo sin ser detectados.

Es habitual que un hacker realice diversos ataques más pequeños para desviar la atención y así poder concretar el ataque más dañino. En este tipo de escenario, el defraudador puede atacar distintos sistemas que no son de su interés con el único objetivo de redireccionar a los equipos encargados de responder ante incidentes, mientras se lleva a cabo el ataque más importante y se extrae la información que realmente se está buscando.

¿Qué industrias corren peligro frente al delito informático?

Hoy en día todas las industrias corren el riesgo de sufrir un delito informático, incluso las menos pensadas. Acorde a la Encuesta Global de Seguridad de la Información realizada por PwC, en 2015 el sector que sufrió el mayor incremento de delitos informáticos fue el minorista, aunque el financiero continúa siendo uno de los más atacados.

34 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

El robo de información privilegiada es el 4to. delito más reportado por las organizaciones argentinas.

Las dos categorías de delitos informáticosHemos recorrido un largo camino desde los días que los hackers robaban tarjetas de crédito. Si bien hubo una notoria evolución en la detección de la identidad del atacante, la batalla entre las empresas y los criminales cibernéticos está en su apogeo. Para las organizaciones resulta ser una guerra muy difícil de ganar.

Durante los últimos años los delitos informáticos han evolucionado de manera abrupta, al punto que se pueden segmentar en dos categorías: 1) el que roba dinero y empaña la reputación y; 2) el que roba propiedad intelectual (PI) y termina destruyendo un negocio.

• Fraude cibernético: Incluye delitos informáticos monetarios, robo de identidad y de tarjetas de crédito. Dichos delitos provocan pérdidas millonarias y un alto número de víctimas. A pesar de su fuerte exposición, rara vez representan una amenaza existencial para las compañías.

• Ataques a la propiedad intelectual (PI): El delito económico más crítico al que se enfrentan las organizaciones es el espionaje internacional: por ejemplo el robo de PI clave (secretos comerciales, información de productos o estrategias de negociación). Los profesionales en informática llaman a ese tipo de ataque “eventos de extinción”, debido a que un robo de este tipo puede causar no solo una pérdida millonaria sino también puede estar acompañado por la destrucción de un negocio, de una empresa o de un sistema económico completo. Este tipo de ataques no solo son difíciles de detectar sino que quizás no forman parte del radar de amenazas evaluado por la compañía.

35Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

¿Qué tiene de racional robarle la propiedad intelectual a otra compañía?

Que es mucho más barato en tiempo y recursos que construir una propia.

Mientras los estados nacionales están detrás de estos ataques a gran escala,

esto no se trata de un caso de terrorismo, sino de un delitoeconómico.

HR?

?

IT

? ??

¿Por qué las compañías (y estados nacionales) roban propiedad intelectual?

Muchos países desarrollados están identificando un patrón en los ataques a la propiedad intelectual a gran escala.

No son ataques al azar, sino que se trata de una campaña estratégicamente organizada.

Delito

s Info

rmá

ticos

36 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Evolución de la amenazaDefinitivamente los delitos informáticos se han convertido en una seria amenaza para las organizaciones, consolidándose como el segundo tipo de fraude más frecuente. La cantidad de víctimas crece encuesta tras encuesta, y ya 1 de cada 3 empresas manifestaron sufrir un ataque en los últimos 24 meses.

ImpactoSi bien la información disponible no permitió obtener datos específicos de Argentina, es relevante poder conocer la situación de la región. Como podemos observar, las mayores consecuencias de un delito informático fueron el daño en la reputacion y la pérdida financiera.

En la misma línea, la percepción de sufrir un ataque en los próximos 24 meses también viene creciendo encuesta tras encuesta. Casi el 40% de las organizaciones teme convertirse en víctima.

33%

26%

32%

21% 20%

24%

9%

19%

23%

Argentina América Latina Global

2016 2014 2011

Gráfico 23. Evolución de los delitos informáticos

Gráfico 24. Percepción de sufrir delitos informáticos en los próximos 24 meses

39%

33%

21%

2%

7%

1%

59%

60%

78%

201620142011

7%

17%

10%

14%

8%

11%

6%

22%

18%

18%

17%

23%

19%

13%

33%

29%

28%

27%

26%

39%

21%

28%

31%

40%

33%

37%

22%

48%

10%

5%

4%

9%

6%

9%

12%

Costos jurídicos, de inversióno de cumplimiento

Daño a la reputación

Interrupción del servicio

Pérdida o robo de informaciónde identi�cación personal

Riesgos normativos

Pérdida �nanciera real

Infracción de derechos de propiedadintelectual, incluido robo de datos

Alto Medio Bajo Ninguno No se sabe

Gráfico 25. Impacto del delito informático en América Latina

Gráfico 26. Pérdida financiera a causa de delitos informáticos según las organizaciones de América Latina

18%

32%

20%

8%

4%

1%

0%

15%

Sin pérdidas

1 a 50.000 USD

50.000 a 100.000 USD

100.000 a 1 millón de USD

1 millón a 5 millones de USD

5 millones a 100 millones de USD

Más de 100 millones de USD

No sabe

37Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Delito

s Info

rmá

ticos

Origen del ataqueLos encuestados manifiestan que la mayoría de los ataques en los próximos 24 meses estarán repartidos entre el frente interno y externo. El punto preocupante es que casi 1 de cada 4 empresas no sabe de dónde provendrá la amenaza. Esta incertidumbre, puede ser consecuencia de que dichas organizaciones no efectuaron una adecuada evaluación de riesgo y desconocen en qué frente se encuentran más vulnerables.

Gráfico 27. Percepción acerca de dónde procederá la mayor amenaza de delitos informáticos según las organizaciones en Argentina

35%Procedencia

externa

19%Procedencia

interna

23%No se sabe

23%Procedencia tanto interna

como externa

1 de cada 3 organizaciones sufrieron un costo económico mayor a USD 50.000 causado por este tipo de fraude.

38 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

¿Estás preparado?Hemos indagado el nivel de involucramiento y conocimiento de la alta gerencia sobre la capacidad de respuesta de sus organizaciones ante un ataque informático. Puede observarse que las compañías en Argentina aún tienen un largo camino que recorrer para estar totalmente preparadas.

Solo el 30% de los encuestados dispone de un plan de respuesta a un incidente.

Gráfico 28. Frecuencia con la que los miembros de la Junta Directiva solicita información respecto a la preparación de la Compañía para afrontar incidentes informáticos.

Gráfico 29. ¿Dispone su organización de un plan de respuesta ante indicentes relacionados con delitos informáticos?

30%N/S

29%No solicitan información

10%Trimestralmente

10%No consideraron

la necesidadde solicitar información

6%Mensualmente

2%Otros

12%Anualmente

Si, el plan está totalmente operativo

Si, pero todavía no se ha implementado

No, pero estamos evaluando laincorporación del plan

No, ni tenemos previsto implementar dicho plan

N/S

0% 5% 10% 15% 20% 25% 30% 35%

30%

9%

14%

21%

27%

Como corolario de esta situación, las propias compañías creen que las autoridades de gobierno no se encuentran adecuadamente preparadas ni disponen de los recursos necesarios para combatir los delitos informáticos, siendo una amenaza que como ya observamos, está en pleno crecimiento.

Solo el 38% de los encuestados dispone de personal altamente entrenado para responder a un incidente.

Solo el 24% de las empresas involucra a la alta gerencia en el equipo de respuesta a un incidente.

Gráfico 30. ¿Dispone su organización de personal especializado que pueda intervenir frente a un potencial delito informático?

Gráfico 31. : ¿Cuáles son los tipos de especialistas que se incluyen en los equipos de intervención?

0% 5% 10% 15% 20% 25% 30% 35% 40%

Si, disponen de personal interno capacitado

Si, disponen de personal interno pero todavíano ha sido capacitado

Si, se contrató personal externo

No, se está evaluando la posibilidad deincorporar personal capacitado

No, se está evaluando la posibilidad decontratar especialistas externos

No, se considera que la organización nonecesita personal capacitado para intervenir

N/S

38%

9%

5%

6%

2%

14%

27%

Especialistas de seguridad

informática

Personal de IT con conocimiento del entorno IT de

la organización

Alta gerencia

Abogados que proveen

asesoramiento legal

Representantes de recursos

humanos

Peritos digitales

Otros

67%63%

24%29%

8% 11%

0%

39Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Delito

s Info

rmá

ticos

17%

27%

32%

27%

20%

23%

17%

50%

50%

23%

45%

57%

34%

52%

34%

23%

45%

28%

23%

43%

31%

Argentina

Brasil

Chile

Colombia, Ecuador y Perú

México, Guatemala, Honduras, Nicaragua y Costa Rica

Uruguay y Paraguay

Venezuela

Si No N/S

Gráfico 32: Percepción de América Latina respecto a si las agencias de órden público cuentan con habilidades y recursos para investigar delitos informáticos

40 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

La importancia de la defensa Las amenazas a los sistemas informáticos y sus respectivos controles mitigantes son responsabilidad de toda la compañía, cada integrante cumple un rol clave. Si bien se observa una gran evolución en la gestión de los sistemas de información, la mayoría de las empresas aún no conoce los riesgos que enfrentan, ni saben cómo anticiparse o responder frente a un potencial incidente.

Son muchas las organizaciones que sufren daños informáticos debido a debilidades básicas como, falta de involucramiento por parte de los directivos, configuraciones de sistema deficientes y carencia de control sobre aquellos terceros con acceso a la red y/o a los datos de la organización.

Es vital que los directivos incorporen los delitos informáticos en sus evaluaciones de riesgo, comuniquen los pasos a seguir a todos los sectores de la organización y planifiquen con el sector de TI en qué medida quieren ser alertados en caso de existir un incumplimiento o un fraude.

Las amenazas informáticas deben ser consideradas y planificadas de igual manera que cualquier otra amenaza de negocio: con un plan de respuestas ante incidentes, con roles y responsabilidades establecidos, con un plan de monitoreo y con la planificación de distintos escenarios. Es por eso que las compañías líderes están incorporando ejercicios de gestión de crisis, como elemento central de su estrategia de respuesta ante potenciales incidentes en materia de seguridad informática. Realizan ejercicios que consisten en reunirse y analizar posibles escenarios, evaluando distintos planes de respuesta e identificando los respectivos errores y debilidades.

“La falta de gestión de riesgos y amenazas facilita la intromisión de terceros”

Diego Taich, Director de IT y Forensic Technology Solutions en PwC Argentina.

Las amenazas y mitigaciones son responsabilidad de toda la organización

Ejecutivos

• Garantizar que la calidad de la información sea recibida y asimilada.

• Implementar programas de concientización respecto a la seguridad del usuario.

• Desarrollar una estrategia basada en seguridad.

Auditoría y Riesgo

• Asegurar el completo entendimiento de los riesgos y amenazas informáticas.

• Llevar a cabo procedimientos de due diligence para mitigar riesgos asociados a terceros.

• Analizar riesgos asociados a los sistemas operativos (no financieros).

• Abordar cuestiones básicas de auditoría informática.

Legal

• Conocer la evolución del marco regulatorio respecto a seguridad informática y la privacidad de los datos.

• Monitorear las decisiones tomadas por los supervisores en respuesta ante incidentes de seguridad informática.

• Estar atentos a factores que podrían afectar la seguridad informática.

IT

• Llevar a cabo evaluaciones forenses.

• Ser consciente de las transformaciones constantes del panorama de amenazas y ataques.

• Analizar los planes de respuesta ante incidentes.

• Implementar procesos de monitoreo efectivos.

• Emplear nuevas estrategias como simuladores de ataques informáticos, entre otros.

Delito

s Info

rmá

ticos

Ejecutivos

• Garantizar que la calidad de la información sea recibida y asimilada.

• Implementar programas de concientización respecto a la seguridad del usuario.

• Desarrollar una estrategia basada en seguridad.

Auditoría y Riesgo

• Asegurar el completo entendimiento de los riesgos y amenazas informáticas.

• Llevar a cabo procedimientos de due diligence para mitigar riesgos asociados a terceros.

• Analizar riesgos asociados a los sistemas operativos (no financieros).

• Abordar cuestiones básicas de auditoría informática.

Legal

• Conocer la evolución del marco regulatorio respecto a seguridad informática y la privacidad de los datos.

• Monitorear las decisiones tomadas por los supervisores en respuesta ante incidentes de seguridad informática.

• Estar atentos a factores que podrían afectar la seguridad informática.

IT

• Llevar a cabo evaluaciones forenses.

• Ser consciente de las transformaciones constantes del panorama de amenazas y ataques.

• Analizar los planes de respuesta ante incidentes.

• Implementar procesos de monitoreo efectivos.

• Emplear nuevas estrategias como simuladores de ataques informáticos, entre otros.

Una crisis cibernética es uno de los desafíos más complejos a la que una organización puede enfrentar. Para detectar y responder a ataques informáticos, se requieren herramientas y estrategias sofisticadas (capacidades analíticas y forenses, entre otras) que deben ser aplicadas con precisión, inteligencia y agilidad.

Teniendo en cuenta el panorama de riesgo que el mundo está atravesando, para una compañía que cuenta con una buena capacidad de gestión ante una crisis informática puede resultar, además de ser una ventaja competitiva, un arma de supervivencia.

42 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Respuestas Por región

Global

8%América del

Norte

18%América Latina

10%África

20%Asia y

Pacífico

22%Europa

Occidental

5%Medio Oriente

17%Europa del

Este6.337completaron

la encuesta

en

115países

encuestados en

17idiomas

Estadísticas de participación

43Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Argentina

65%de los encuestados corresponden a las funciones de Dirección, Finanzas, Auditoría, Compliance o Riesgo

40%de los encuestados representan a empresas que cotizan en la bolsa de valores

56%de los encuestados representan a empresas privadas

51%de los encuestados forman parte de organizaciones que tienen más de 1.000 empleados, de los cuales

60%pertenecen a organizaciones de más de 10.000 empleados

44%Altos directivos

54%Cargos intermedios

Industrias

12%Servicios Financieros

15%Manufacturera

13%Energía, Servicios Públicos y Minería

10%Venta mayorista y minorista

7%Tecnología

7%Química

6%Automotriz

5%Ingeniería y Construcción

25%Otros

Estadísticas de participación

Encuestados

Ap

énd

ice

*

44 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Utilizamos las siguientes técnicas de investigación:

Encuesta de los ejecutivos en la organización.

Los hallazgos de este estudio provienen de las respuestas brindadas por directivos empresarios acerca de los delitos económicos en sus organizaciones. Obtuvimos respuestas sobre los distintos tipos de delitos económicos sufridos, el impacto en la organización (tanto la pérdida financiera como cualquier otro daño colateral), los perpetradores, las medidas adoptadas y cómo respondieron frente a la delincuencia.

Análisis de las tendencias en el tiempo.

Desde que empezamos a hacer estas encuestas a nivel global en el año 2001, hemos hecho una serie de preguntas fundamentales, y algunas otras que son relevantes según el momento, lidiando con aspectos que probablemente tengan un impacto en las organizaciones de todo el mundo. Con estos datos históricos disponibles, podemos ver temas actuales, desarrollar gráficos, e identificar tendencias.

Otras fuentes:

• PwC—19na. Encuesta Anual de CEOs [http://www.pwc.com/gx/en/ceo-survey/]

• PwC—Global State of Information Security Survey 2015 [http://www.pwc.com/gx/en/issues/cyber-security/information-security-survey.html]

• PwC—8va. Encuesta Global sobre Delitos Económicos [http://www.pwc.com/crimesurvey]

45Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

El fraude corporativo no está limitado por las fronteras locales, regionales o nacionales. De las regiones altamente industrializadas a los países en desarrollo, donde hay negocios, existe la potencialidad para el crimen corporativo. En particular, las empresas multinacionales enfrentan amenazas multidimensionales.

PwC ofrece un equipo global de especialistas en delitos económicos que puede afrontar el espectro completo de situaciones, desde las cuestiones locales a los desafíos transfronterizos. Dos mil especialistas en fraudes corporativos

ForensicServices

Investigaciones

Línea de denuncias

Revisión y administración de licencias

E-Discovery

Cyber Security

Asistencia en problemas judiciales

Programa anti-fraude y evaluaciones de riesgo

Soborno y corrupción

Corporate Intelligence (CI)

de PwC trabajan en 60 países de todo el mundo. Estos profesionales ofrecen conocimientos locales y visión práctica de las diferencias regionales y nacionales en las prácticas de negocios, marcos regulatorios, cultura e idioma. Nuestro acceso global a estos recursos locales nos permite investigar y analizar eficientemente problemas en países específicos. PwC posee un grupo de especialistas preparado para satisfacer sus necesidades. Nuestra amplia gama de soluciones se extiende mucho más allá de servicios vinculados a fraudes corporativos para ayudar a nuestros clientes en todo el mundo en tiempo real.

Foren

sic Services Argen

tina

Forensic Services Argentina

46 Encuesta Global sobre Delitos Económicos. Capítulo Argentina 2016

Soluciones “Forensic” Ejemplos de posibles situaciones en su organización

Investigaciones • Se nos solicita una investigación a partir de una denuncia recibida.

• Se nos solicita asistencia a partir de resultados encontrados por el equipo de Auditoría Interna.

• Se desea llevar a cabo un análisis de transacciones para identificar potenciales fraudes o casos de lavado de dinero.

Programa anti-fraude y evaluaciones de riesgo

• Se desea implementar o formalizar un programa de gestión de riesgo de fraude.

• Se desea realizar evaluaciones de riesgo y estratificar prioridades según criterio de riesgo (alto, medio, bajo).

• Se desea administrar los riesgos existentes y mitigar los potenciales fraudes que podrían ocurrir.

Soborno y corrupción • Se recibió una intimación de parte del gobierno o de un gobierno extranjero notificando acerca de una violación a normas de anti-corrupción y anti-soborno (i.e. FCPA, UKBA).

• Se nos solicita asistencia para analizar si la organización y terceras partes cumplen con las normas globales de anti-corrupción y anti-soborno.

• Tiene negocios a nivel global y quiere aprovechar oportunidades en mercados emergentes.

Corporate Intelligence (CI)

• Desea conocer los vínculos y reputación de directores, empleados y “stakeholders”.

• Quiere alinear las prácticas de la organización con las regulaciones globales vinculadas a anti-corrupción.

• Quiere monitorear información disponible en blogs, redes sociales y otras fuentes de información.

Cyber Security • Ha sufrido una brecha en su seguridad y necesita saber los daños y notificar a los individuos que fueron afectados.

Asistencia en problemas judiciales

• Se necesita asesoramiento en una disputa con un organismo, proveedor, cliente o ex empleado que podría derivar en una acción legal.

• Se necesita asistencia por parte de expertos en contabilidad para enfrentar demandas judiciales.

• Se encuentra perjudicada por determinada situación y necesita asistencia para entender el grado de exposición que trajo aparejado dicha situación y/o para calcular sus respectivas pérdidas.

• Está sufriendo una disputa relacionada a la adquisición de una empresa.

• Necesita asesoramiento debido a inconvenientes con los seguros contratados, tales como desastres naturales, contaminación del producto, etc.

e-Discovery • Necesita asistencia en investigaciones internas, en la recolección, procesamiento, análisis y revisión de datos.

Revisión y administración de licencias

• Necesita asistencia para optimizar utilidades, capitalizar y proteger su propiedad intelectual y administrar riesgo.

• Necesita crear, estructurar y potenciar sus políticas éticas.

• Busca maximizar el valor de contratos y lograr un cumplimiento eficaz de los mismos.

Línea de denuncias • Necesita un canal independiente, anónimo y confidencial donde empleados, clientes y proveedores puedan evacuar dudas respecto a cuestiones éticas.

Esta publicación ha sido preparada para una orientación general acerca de asuntos de interés solamente, y no constituye asesoramiento profesional.

Los receptores de la misma no deben actuar en base a la información contenida en esta publicación sin obtener asesoramiento independiente. No se efectúa manifestación ni se otorga garantía alguna (expresa o implícita) con respecto a la exactitud o integridad de la información contenida en esta publicación y, en la medida en que lo permite la ley, PwC Argentina, sus miembros, empleados y agentes no aceptan ni asumen ninguna responsabilidad, ni deber de cuidado por cualquier consecuencia de su accionar, o del accionar de terceros, o de negarse a actuar, confiando en la información contenida en esta publicación, o por ninguna decisión basada en la misma.

©2016 En Argentina, las firmas miembro de la red global de PricewaterhouseCoopers International Limited son las sociedades Price Waterhouse & Co. S.R.L, Price Waterhouse & Co. Asesores de Empresas S.R.L. y PwC Legal S.R.L, que en forma separada o conjunta son identificadas como PwC Argentina.

www.pwc.com/ar

ContactosCore Forensics

Jorge C. Bacher Socio, Buenos Aires, Argentina (+5411) 4850 6814 [email protected]

Andrés SarcunoGerente Senior, Buenos Aires, Argentina (+5411) 4850 6887 [email protected]

Martin StrizicSenior AssociateBuenos Aires, Argentina(+5411) 4850 [email protected]

Forensic Technology Solutions