Globalización y Mercados Financieros: Lecciones a Partir del Caso … · 2012-06-04 · Junio 1,...

31

Junio 1, 2012 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Transcript of Globalización y Mercados Financieros: Lecciones a Partir del Caso … · 2012-06-04 · Junio 1,...

Junio 1, 2012

Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Índice

1. Introducción

2. Globalización y Mercados Financieros

3. Lecciones a Partir del Caso de México

4. Consideraciones Finales

Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

1. Introducción

El proceso de globalización se ha visto reflejado en un aumento en el comercio mundial y en una mayor integración financiera. Con ello:

Se han incrementado las posibilidades de producción de cada país.

Los choques reales y financieros se transmiten más rápido entre países y regiones.

La experiencia mexicana reciente ante el entorno internacional incierto, muestra que tener como principio rector de política económica el fortalecimiento de los fundamentos económicos es una estrategia que paga y paga bien.

3 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Índice

1. Introducción

2. Globalización y Mercados Financieros

3. Lecciones a Partir del Caso de México

4. Consideraciones Finales

Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

La globalización se ha visto reflejada en una mayor sincronización de la actividad económica a nivel mundial.

Producto Interno Bruto (Variación % Anual)

Fuente: Fondo Monetario Internacional.

-6

-4

-2

0

2

4

6

8

10

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Mundial

Avanzados

Emergentes

5 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Volumen de Comercio Mundial 1/

(Índice 1991=100; a.e.)

1/ Se define como la suma de exportaciones e importaciones en dólares constantes. La muestra incluye a los países de la OCDE y a 60 economías emergentes, lo que en total representa alrededor del 97% del valor del comercio mundial a.e./ Cifras ajustadas por estacionalidad. Fuente: CPB Netherlands.

Por una parte, se ha observado un notable incremento en el volumen de comercio mundial.

50

100

150

200

250

300

350

ene-

91

jun-

92

nov-

93

abr-

95

sep-

96

feb-

98

jul-9

9

dic-

00

may

-02

oct-

03

mar

-05

ago-

06

ene-

08

jun-

09

nov-

10

mar

-12

6 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Flujos Financieros a Nivel Internacional 1/

(Activos más Pasivos Externos / PIB)

1/ Suma de activos más pasivos externos entre el PIB. Incluye inversión directa, inversión en portafolio, derivados financieros, activos de reserva, instrumentos de deuda, acciones, fondos de inversión y otros activos y pasivos financieros. La muestra de países incluye a: Austria, Bélgica, Alemania, Italia, Holanda, Noruega, Suecia, Suiza, Canadá, Japón, Finlandia, España, Estados Unidos y Reino Unido. Para 2011 no incluye a Bélgica, Noruega, Estados Unidos ni Suiza. Fuente: Fondo Monetario Internacional.

Por otra parte, también ha tenido lugar un proceso de integración financiera a nivel internacional.

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

7 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Volumen Operado en los Mercados Cambiarios a Nivel Mundial 1/

(Miles de Millones de Dólares)

1/ Se refiere a los promedios diarios del mes de abril de cada año. Fuente: BIS.

En un contexto de mayor integración comercial y financiera, el volumen de operación en los mercados de divisas ha aumentado significativamente en la última década.

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,50019

98

2001

2004

2007

2010

Opciones y OtrosSwapsForwardsContado (spot)Total

8 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

La mayor integración financiera ha estado acompañada de un incremento en la correlación entre los tipos de cambio.

Economías Seleccionadas: Tipos de Cambio

(Índice 15-sep-08=100)

Economías Seleccionadas: Promedio de Correlación de las Variaciones de los Tipos de Cambio 1/

(Media Móvil de 90 Días y Tendencia)

Fuente: Bloomberg. 1/ Se refiere a la media móvil de 90 días del promedio simple de las correlaciones móviles de 90 días entre pares de países de las variaciones cambiarias. La línea punteada representa la tendencia. Fuente: Bloomberg.

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

ene-

00no

v-00

sep-

01ju

l-02

may

-03

mar

-04

ene-

05no

v-05

sep-

06ju

l-07

may

-08

mar

-09

ene-

10no

v-10

sep-

11m

ay-1

2

may

-12

70

90

110

130

150

170

190

210

230

ene-

00no

v-00

sep-

01ju

l-02

may

-03

mar

-04

ene-

05no

v-05

sep-

06ju

l-07

may

-08

mar

-09

ene-

10no

v-10

sep-

11

Brasil ChileColombia CoreaEuro JapónMéxico PerúReino Unido

Depreciación frente al dólar

9 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Asimismo, se ha incrementado la correlación entre los precios de otros activos financieros de distintas economías.

Economías Emergentes: Bolsas de Valores

(Índice 15-sep-08=100)

Economías Emergentes: Correlación de las Variaciones de las

Bolsas de Valores 1/

(Media Móvil de 90 Días y Tendencia)

0

20

40

60

80

100

120

140

160

180

200

ene-

00no

v-00

sep-

01ju

l-02

may

-03

mar

-04

ene-

05no

v-05

sep-

06ju

l-07

may

-08

mar

-09

ene-

10no

v-10

sep-

11

BrasilChileColombiaCoreaMéxicoPerú

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

ene-

00

nov-

00

sep-

01ju

l-02

may

-03

mar

-04

ene-

05

nov-

05

sep-

06ju

l-07

may

-08

mar

-09

ene-

10

nov-

10

sep-

11m

ay-1

2

may

-12

Fuente: Bloomberg. 1/ Se refiere a la media móvil de 90 días del promedio simple de las correlaciones móviles de 90 días entre pares de países de las variaciones de los índices accionarios. La línea punteada representa la tendencia. Fuente: Bloomberg.

10 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Flujo Semanal de Fondos Dedicados a Economías Emergentes: Deuda

(Miles de Millones de Dólares)

Flujo Semanal de Fondos Dedicados a Economías Emergentes: Acciones

(Miles de Millones de Dólares)

Fuente: Emerging Portfolio Fund Research. Fuente: Emerging Portfolio Fund Research.

En un contexto de mercados financieros globales, los problemas de los últimos años en las economías avanzadas han conducido a un incremento en la volatilidad de los flujos financieros a los mercados emergentes.

-4

-3

-2

-1

0

1

2

3

ene-

01se

p-01

may

-02

ene-

03se

p-03

may

-04

ene-

05se

p-05

may

-06

ene-

07se

p-07

may

-08

ene-

09se

p-09

may

-10

ene-

11se

p-11

may

-12

-12

-10

-8

-6

-4

-2

0

2

4

6

8

ene-

01se

p-01

may

-02

ene-

03se

p-03

may

-04

ene-

05se

p-05

may

-06

ene-

07se

p-07

may

-08

ene-

09se

p-09

may

-10

ene-

11se

p-11

may

-12

11 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Transmisión rápida de choques entre economías.

Mayor volatilidad en episodios de crisis financiera.

Posibilidad de reversiones abruptas de flujos de capital.

Así, la integración comercial y financiera conlleva beneficios y costos.

Mayor comercio e integración de cadenas productivas.

Fuentes adicionales de financiamiento.

Diversificación de riesgos.

Beneficios: Costos:

Globalización

Sólidos fundamentos económicos permiten capitalizar los beneficios de la globalización y atenuar sus costos.

12 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Índice

1. Introducción

2. Globalización y Mercados Financieros

3. Lecciones a Partir del Caso de México

4. Consideraciones Finales

Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

La economía mexicana ha mostrado una gran resistencia ante los choques externos como resultado de sus sólidos fundamentos macroeconómicos.

❶ Disciplina fiscal sustentada en fundamentos legales.

❷ Política monetaria orientada a procurar la estabilidad de precios.

❸ Sistema financiero bien capitalizado, con una regulación y supervisión adecuadas.

❹ Régimen de tipo de cambio flexible.

La Economía Mexicana

14 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

-20

-15

-10

-5

0

5

2006

2007

2008

2009

2010

2011

2012

2013

EspañaEEUUAFranciaItaliaMéxico 1/Brasil

0

20

40

60

80

100

120

140

160

180

200

2006

2007

2008

2009

2010

2011

2012

2013

EspañaEEUUAFranciaItaliaMéxicoBrasil

Países Seleccionados: Balance Fiscal

(% del PIB)

1/ Balance Público sin inversión de PEMEX. Fuente: Monitor Fiscal (FMI) y Secretaría de Hacienda y Crédito Público (SHCP).

Fuente: Monitor Fiscal (FMI) y Secretaría de Hacienda y Crédito Público (SHCP).

En México los indicadores referentes a las finanzas públicas se han fortalecido recientemente aún más.

Pronóstico Pronóstico

México y EEUUA: Plazo Promedio Ponderado de Bonos

Gubernamentales (Años)

Países Seleccionados: Deuda Pública

(% del PIB)

0

1

2

3

4

5

6

7

8

9

ene-

00

oct-

01

jul-0

3

abr-

05

ene-

07

oct-

08

jul-1

0

abr-

12

México

EEUUA

Fuente: Banco de México y Bloomberg.

15 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

0

10

20

30

40

50

60

ene-

95fe

b-96

mar

-97

abr-

98m

ay-9

9ju

n-00

jul-0

1ag

o-02

sep-

03oc

t-04

nov-

05di

c-06

ene-

08fe

b-09

mar

-10

abr-

11m

ay-1

2

Inflación General

Objetivo de Inflación General

Intervalo de Variabilidad

3 (+/- 1)

Inflación General 1/

(% Anual)

1/ La inflación del mes de mayo de 2012 se refiere a la inflación de la primer quincena de dicho mes. Fuente: Banco de México e INEGI.

Expectativas de Inflación General Anual (%)

Fuente: Encuesta de Banco de México.

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

ene-

10

mar

-10

may

-10

jul-1

0

sep-

10

nov-

10

ene-

11

mar

-11

may

-11

jul-1

1

sep-

11

nov-

11

ene-

12

mar

-12

may

-12

Cierre 2012Cierre 2013Promedio Próximos 4 AñosPromedio Próximos 5-8 Años

La política monetaria ha conducido la inflación a niveles bajos y estables.

16 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Las tasas de interés se ubican en niveles históricamente bajos.

3

4

5

6

7

8

9

10

11

12

ene-

04m

ay-0

4se

p-04

ene-

05m

ay-0

5se

p-05

ene-

06m

ay-0

6se

p-06

ene-

07m

ay-0

7se

p-07

ene-

08m

ay-0

8se

p-08

ene-

09m

ay-0

9se

p-09

ene-

10m

ay-1

0se

p-10

ene-

11m

ay-1

1se

p-11

ene-

12m

ay-1

2

1 Día3 Meses1 Año10 Años30 Años

1/ Promedio mensual. La tasa de referencia corresponde al objetivo para la Tasa de Interés Interbancaria a 1 día. Para el cálculo de la tasa de interés real (ex-ante) de México se utiliza la tasa nominal (Cetes a 28 días) y se le resta la expectativa de inflación a 12 meses. Fuente: Banco de México.

2/ A partir del 21 de enero de 2008, la tasa de interés a 1 día corresponde al objetivo para la Tasa de Interés Interbancaria a 1 día. Fuente: Banco de México y Proveedor Integral de Precios (PiP).

Tasa de Referencia de México y Tasa de Interés Real de Corto Plazo 1/

(%)

Tasas de Interés de Valores Gubernamentales 2/

(%)

-2

0

2

4

6

8

10

ene-

04ju

n-04

nov-

04ab

r-05

sep-

05fe

b-06

jul-0

6di

c-06

may

-07

oct-

07m

ar-0

8ag

o-08

ene-

09ju

n-09

nov-

09ab

r-10

sep-

10fe

b-11

jul-1

1di

c-11

Tasa de ReferenciaTasa Real Ex-Ante

17 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

may

-12

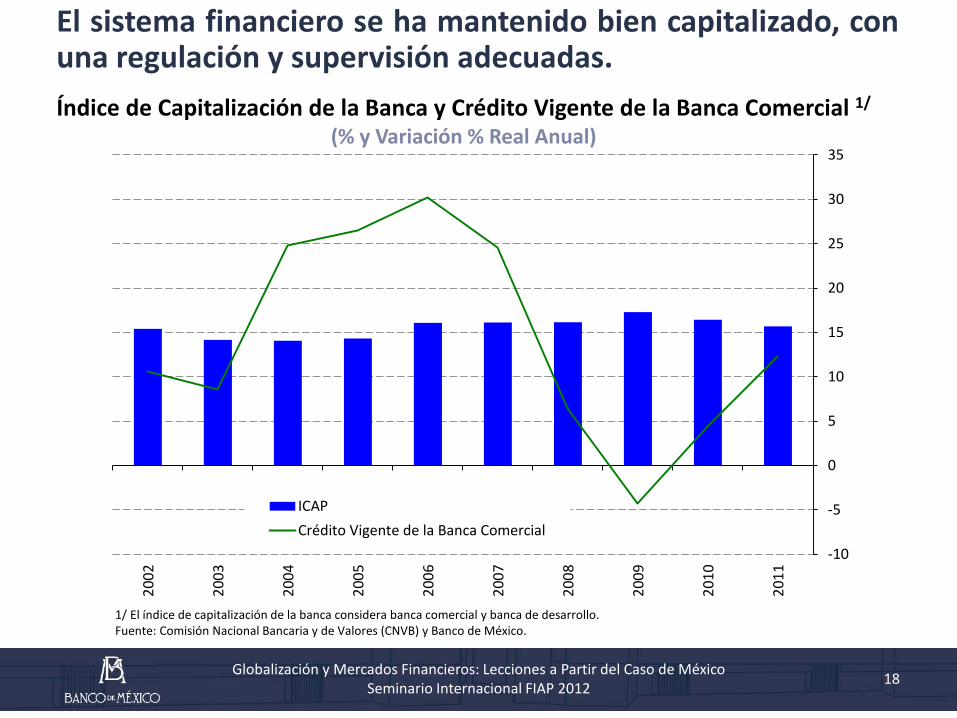

El sistema financiero se ha mantenido bien capitalizado, con una regulación y supervisión adecuadas.

-10

-5

0

5

10

15

20

25

30

3520

02

2003

2004

2005

2006

2007

2008

2009

2010

2011

ICAPCrédito Vigente de la Banca Comercial

Índice de Capitalización de la Banca y Crédito Vigente de la Banca Comercial 1/

(% y Variación % Real Anual)

1/ El índice de capitalización de la banca considera banca comercial y banca de desarrollo. Fuente: Comisión Nacional Bancaria y de Valores (CNVB) y Banco de México.

18 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

La actividad de la banca ha significado un apoyo para la economía a pesar del entorno internacional incierto.

Índices de Morosidad del Crédito de la Banca Comercial 1/

(%)

Crédito Vigente de la Banca Comercial al Sector Privado No Financiero

(Variación Real % Anual)

1/ El Índice de Morosidad (IMOR) se define como la cartera vencida entre la cartera total. Fuente: Banco de México.

Fuente: Banco de México.

0

2

4

6

8

10

12

14

ene-

07

ago-

07

mar

-08

oct-

08

may

-09

dic-

09

jul-1

0

feb-

11

sep-

11

abr-

12

Total Consumo Vivienda Empresas

-30

-20

-10

0

10

20

30

40

50

ene-

07

ago-

07

mar

-08

oct-

08

may

-09

dic-

09

jul-1

0

feb-

11

sep-

11

abr-

12

Total Consumo Vivienda Empresas

19 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Ahorro Financiero de Residentes 1/

(Saldos en Miles de Millones de Pesos de dic-11) Tenencia de Valores de las Siefores 3/

(Saldos en Miles de Millones de Pesos de dic-11)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

jul-9

7ag

o-98

sep-

99oc

t-00

nov-

01di

c-02

ene-

04fe

b-05

mar

-06

abr-

07m

ay-0

8ju

n-09

jul-1

0ag

o-11

Fondos de Ahorro para la Vivienda

Fondos de Ahorro para el Retiro 2/

Otros 6/ Renta Variable 5/ Valores Privados y Bancarios Otros Valores Públicos 4/ Valores Gubernamentales Total

1/ Se define como el M4 de residentes más la inversión de las Siefores en deuda externa y renta variable. 2/ En adición a la tenencia de valores de las Siefores, incluye el bono de pensión y los depósitos de los trabajadores del ISSSTE en Banco de México, así como la cuenta concentradora de los trabajadores del IMSS. 3/ Corresponde a las Siefores Básicas incluidas en la definición de Ahorro Obligatorio. 4/ Incluye valores del IPAB, Certificados Bursátiles de Indemnización Carretera, valores emitidos por empresas y organismos públicos y por estados y municipios. 5/ Incluye Certificados de Capital de Desarrollo (CKD’s). 6/ Incluye depósitos constituidos en el Banco de México a favor de los trabajadores derivado de la reforma a la Ley del ISSSTE que se publicó en el DOF el 31 de marzo de 2007, otros instrumentos colocados en el exterior y en M.E. y bonos soberanos mexicanos colocados en mercados internacionales denominados en moneda extranjera (UMS). Fuente: Banco de México.

abr-

12

abr-

12

Ahorro Financiero de Residentes

El ahorro financiero ha mostrado un crecimiento significativo y continuo durante los últimos años.

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

jul-9

7

ago-

98

sep-

99

oct-

00

nov-

01

dic-

02

ene-

04

feb-

05

mar

-06

abr-

07

may

-08

jun-

09

jul-1

0

ago-

11

20 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Tipo de Cambio vs. Dólar Americano 1/

(Índice ene-2011=100 y Pesos por Dólar)

Divisas Seleccionadas: Volumen de Operación en el Mercado

Cambiario Global 2/

(Distribución % del Volumen Promedio Diario Operado 3/)

1/ Tipo de cambio real a abril de 2012, tipo de cambio nominal a mayo de 2012. Fuente: Banco de México.

Fuente: Banco de México y Reuters. 2/ Debido a que dos monedas están involucrados en cada transacción, la suma de los porcentajes de participación de las monedas es 200% en lugar de 100%. 3/ Datos correspondientes al mes de abril de cada año. Fuente: Encuesta Trianual del BIS.

Volumen Operado en el Mercado Cambiario

(Índice 01-Jul-2008=100)

El régimen de tipo de cambio flexible contribuye a absorber parte del efecto de los choques externos.

8

9

10

11

12

13

14

15

35

45

55

65

75

85

95

105

115

125

135

145

ene-

00

ago-

01

mar

-03

oct-

04

may

-06

dic-

07

jul-0

9

feb-

11

Tipo de CambioReal

Tipo de CambioNominal (eje izq.)

may

-12

0

20

40

60

80

100

120

140

160

180

200

220

jul-0

8

feb-

09

sep-

09

abr-

10

nov-

10

jun-

11

ene-

12

Volumen OperadoPromedio Móvil de 20 Días

may

-12 0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

1998

2001

2004

2007

2010

BrasilChileColombiaCoreaMéxico

21

Depreciación

Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

22

0

50

100

150

200

250

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

ene-

09

may

-09

sep-

09

ene-

10

may

-10

sep-

10

ene-

11

may

-11

sep-

11

ene-

12

may

-12

Línea de Crédito Flexible FMI

Reservas Internacionales

Reservas Internacionales 1/

(Miles de Millones de Dólares)

1/ Datos al 25 de mayo, 2012. Fuente: Banco de México.

Las reservas internacionales se encuentran en niveles históricamente elevados.

Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

-50

0

50

100

150

200

250

300

ene-

76

mar

-78

may

-80

jul-8

2

sep-

84

nov-

86

ene-

89

mar

-91

may

-93

jul-9

5

sep-

97

nov-

99

ene-

02

mar

-04

may

-06

jul-0

8

sep-

10

DepreciaciónInflación

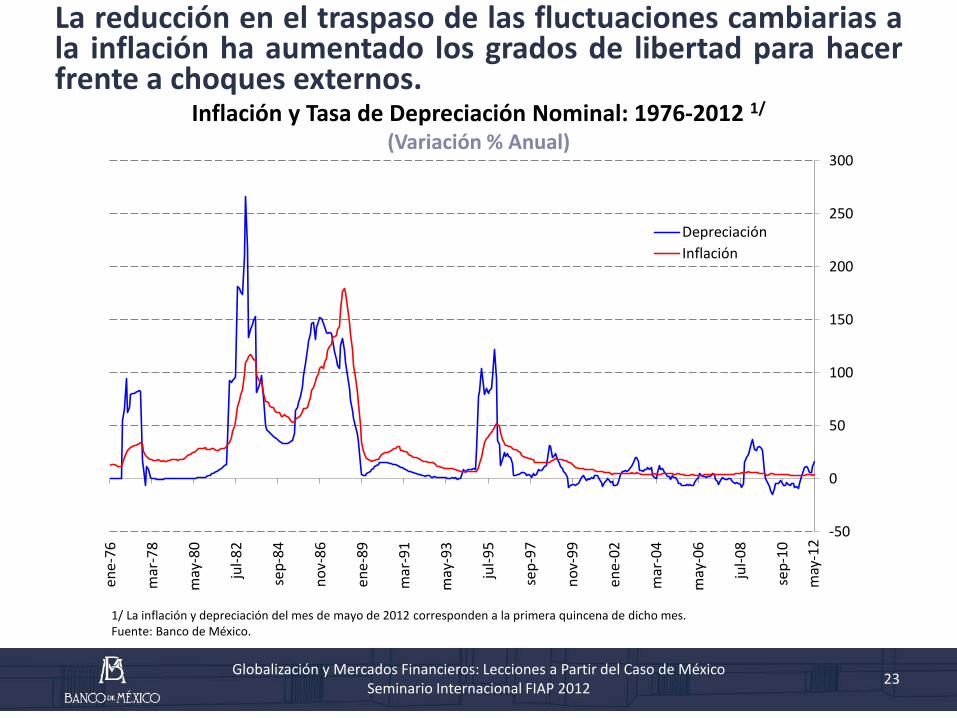

Inflación y Tasa de Depreciación Nominal: 1976-2012 1/

(Variación % Anual)

1/ La inflación y depreciación del mes de mayo de 2012 corresponden a la primera quincena de dicho mes. Fuente: Banco de México.

La reducción en el traspaso de las fluctuaciones cambiarias a la inflación ha aumentado los grados de libertad para hacer frente a choques externos.

may

-12

23 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

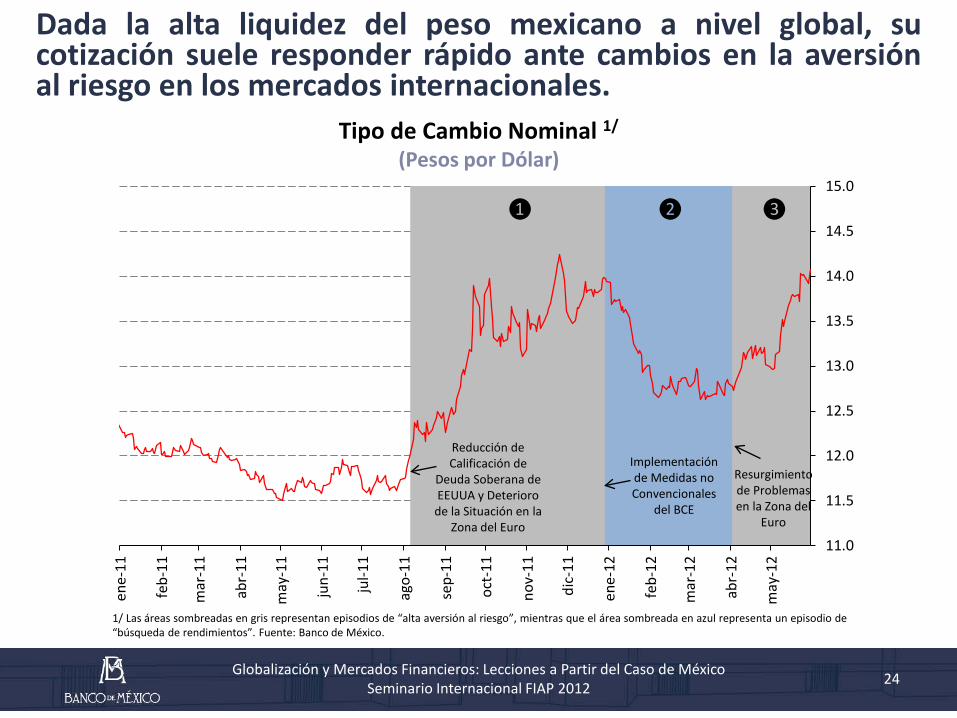

Dada la alta liquidez del peso mexicano a nivel global, su cotización suele responder rápido ante cambios en la aversión al riesgo en los mercados internacionales.

24

1/ Las áreas sombreadas en gris representan episodios de “alta aversión al riesgo”, mientras que el área sombreada en azul representa un episodio de “búsqueda de rendimientos”. Fuente: Banco de México.

Tipo de Cambio Nominal 1/

(Pesos por Dólar)

11.0

11.5

12.0

12.5

13.0

13.5

14.0

14.5

15.0

ene-

11

feb-

11

mar

-11

abr-

11

may

-11

jun-

11

jul-1

1

ago-

11

sep-

11

oct-

11

nov-

11

dic-

11

ene-

12

feb-

12

mar

-12

abr-

12

may

-12

❷ ❸

Reducción de Calificación de

Deuda Soberana de EEUUA y Deterioro

de la Situación en la Zona del Euro

❶

Implementación de Medidas no Convencionales

del BCE

Resurgimiento de Problemas en la Zona del

Euro

Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

25

En periodos de incertidumbre el peso ha mostrado un deterioro mayor que otras monedas, mientras que en el episodio de búsqueda de rendimientos éste se fortaleció en mayor medida.

Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

85

90

95

100

105

110

115

120

125

08-a

go-1

1

26-a

go-1

1

13-s

ep-1

1

01-o

ct-1

1

19-o

ct-1

1

06-n

ov-1

1

24-n

ov-1

1

12-d

ic-1

1

BrasilChileColombiaCoreaMéxico

Depreciación frente al dólar

26-d

ic-1

1

Fuente: Bloomberg y Banco de México.

90

92

94

96

98

100

102

104

106

108

110

27-d

ic-1

1

13-e

ne-1

2

30-e

ne-1

2

16-fe

b-12

04-m

ar-1

2

21-m

ar-1

2

BrasilChileColombiaCoreaMéxico

Depreciación frente al dólar

90

95

100

105

110

115

120

04-a

br-1

2

19-a

br-1

2

04-m

ay-1

2

19-m

ay-1

2

Brasil

Chile

Colombia

Corea

México

Depreciación frente al dólar

Fuente: Bloomberg y Banco de México. Fuente: Bloomberg y Banco de México.

Episodio 2 27-dic-11 a 3-abr-12

Episodio 3 4-abr-12 a 31-may-12

Episodio 1 8-ago-11 a 26-dic-11

Tipo de Cambio Nominal de Economías Emergentes Seleccionadas (Índice, Inicio del Episodio = 100)

31-m

ay-1

2

03-a

br-1

2

Como se señaló, la elevada liquidez del peso mexicano, permite que éste responda rápidamente a cambios en la aversión al riesgo.

Sin embargo, después de dichos episodios la cotización de la moneda nacional ha revertido los referidos ajustes.

Esto debido a que, a la postre, los sólidos fundamentos de la economía mexicana en términos de crecimiento, política fiscal, política monetaria, salud del sistema financiero y tipo de cambio flexible, se terminan imponiendo.

Los sólidos fundamentos macroeconómicos de México funcionan como ancla para la moneda nacional.

26 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

1/ Se refiere al Credit Default Swap para bonos soberanos a 5 años. Fuente: Bloomberg.

Así, a pesar de la mayor incertidumbre en los mercados financieros internacionales, los indicadores de riesgo país de México permanecen en niveles bajos.

Indicadores de Mercado que Miden el Riesgo de Crédito de Países 1/

(Puntos Base)

0

100

200

300

400

500

600

700

ene-

10

mar

-10

may

-10

jul-1

0

sep-

10

nov-

10

ene-

11

mar

-11

may

-11

jul-1

1

sep-

11

nov-

11

ene-

12

mar

-12

may

-12

AlemaniaEspañaFranciaItaliaMéxico

27 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

-1

0

1

2

3

4

5

6

7ju

n-11

jul-1

1

ago-

11

sep-

11

oct-

11

nov-

11

dic-

11

ene-

12

feb-

12

mar

-12

abr-

12

may

-12

Mundial EEUUAZona del Euro JapónBrasil México

Economías Seleccionadas: Expectativas de Crecimiento del PIB para 2012 (Variación % Anual)

Fuente: Blue Chip y Consensus Forecasts.

En adición, para 2012 se espera un mayor crecimiento para la economía mexicana respecto al promedio mundial.

28 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Índice

1. Introducción

2. Globalización y Mercados Financieros

3. Lecciones a Partir del Caso de México

4. Consideraciones Finales

Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Una de las principales características de la economía mundial es un proceso creciente de globalización, que ha propiciado un incremento sin precedentes en los flujos comerciales y financieros entre las economías.

Dicho proceso conlleva beneficios pero también costos

En este contexto de mayor integración económica, contar con sólidos fundamentos económicos es de primordial importancia.

Permite aprovechar plenamente los beneficios asociados con la globalización, así como atenuar los costos de ésta.

En un contexto de creciente globalización, mejorar los fundamentos económicos es indispensable.

30 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012

Las condiciones externas sugieren un crecimiento mundial relativamente moderado en los siguientes años.

Por ende, las condiciones internacionales no necesariamente serán propicias para lograr el ritmo de crecimiento que México requiere para alcanzar niveles de desarrollo significativamente más elevados.

En ese contexto, para fortalecer las fuentes internas de crecimiento es imperativo:

Mantener la fortaleza de los fundamentos macroeconómicos.

Continuar con el proceso de cambio estructural de la economía, lo cual requiere de esfuerzos permanentes y continuos.

En México, es necesario fortalecer las fuentes internas de crecimiento.

31 Globalización y Mercados Financieros: Lecciones a Partir del Caso de México Seminario Internacional FIAP 2012