Generalidades Sobre La Hoja de Trabajo

11

Generalidades sobre la Hoja de Trabajo 1.1 Concepto 1.2 Objetivo 1.3 Formato

-

Upload

itzel-flaka-gudini -

Category

Documents

-

view

245 -

download

7

Transcript of Generalidades Sobre La Hoja de Trabajo

Generalidades sobre la Hoja de Trabajo

1.1 Concepto1.2 Objetivo1.3 Formato

Introducción.

Cuando se trabaja con métodos de registro manual, al fin del periodo contable es necesario que, como paso previo a la elaboración de los estados financieros, se realice un documento contable de carácter interno que recibe el nombre de HOJA DE TRABAJO. Este documento es el antecedente de los estados financieros.

…IntroducciónLa Hoja de Trabajo se elabora por necesidad de presentar información financiera con saldos veraces,correctos y reales; es decir, con datos que permitan que la información financiera presentada cumpla con sus características de utilidad, confiabilidad, relevancia, comprensibilidad y comparabilidad, y con todos los elementos que le son inherentes, ya que algunas situaciones propias al desenvolvimiento

…Introducción

de las actividades de la entidad han hecho que los saldos de las cuentas se hayan modificado de un periodo contable a otro, y cuyo importe no coincida con la realidad.

Diagrama de flujo del registro de operaciones

1.1 ConceptoLa hoja de trabajo es un documento contable de carácter interno , propiedad del contador público, la cual se elabora con la finalidad de ajustar los saldos de las cuentas del mayor, para qué estos coincidan con la realidad, y con ellos se pueden se puedan preparar y presentar estados financieros útiles, confiables, relevantes, comprensibles y comparables, que puedan ser utilizados en la toma de decisiones.

1.2 ObjetivoEl conocer la hoja de trabajo permite al estudiante tener un panorama completo del ciclo contable, el cual inicia con las operaciones realizadas, la documentación comprobatoria, base y fuente de los registros contables, el correcto registro en libros de contabilidad, su acumulación en mayor y su control particular en registros auxiliares, para culminar con la preparación y presentación de la información financiera mediante el instrumento ideado por la contabilidad, los estados financieros.

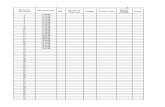

1.3 Formato Numero de folio mayor.- En este espacio

anotaremos desde luego el número que le corresponde a cada cuenta en el libro mayor, o su número de catálogo de cuentas.

Concepto.- En este espacio anotaremos el nombre de todas y cada una de las cuentas que integran la contabilidad de la entidad.

Columnas 1,2,3 y 4.- En estas columnas registraremos la balanza de comprobación, destinando las dos primeras para los movimientos y las dos siguientes para los saldos.

…1.3 FormatoColumnas 5 y 6.- Aquí

registraremos los asientos de ajuste.

Columnas 7 y 8.- Destinadas para la balanza de saldos ajustados.

Columnas 9 y 10.- Para los asientos de pérdidas y ganancias.

Columnas 11 y 12.- Para registrar los saldos de la balanza previa al balance general

Ejemplo de Hoja de Trabajo