Ganado

33

CENTRO ESCOLAR INSA SANTA ANA, SANTA ANA REGISTRO DE TRANSACCIONES Y ELABORACION DE ESTADOS FINANCIEROS PARA LOS SECTORES DE LA BANCA, SEGUROSS, AGRICOLA Y GOBIERNO. TEMA; CONTABILIDAD DE BOVINO. ALUMNA/O; EVER BLADIMIR FIGUEROA HERNANDEZ. INGRID YAMILETH GALVEZ IZABAL. CINDY VANESSA HERNANDEZ ARANA. JOSSELIN ABIGAIL RAMOS. ROSARIO ABIGAIL RAMIREZ. KARLA ESMERALDA ROSALES PAIS. DOCENTE; CRISTOBAL ROBERTO ELIZONDO VIERNES 20 DE FEBRERO DE 2015

-

Upload

elias-martinez -

Category

Documents

-

view

26 -

download

2

description

Reporte sobre Ganado

Transcript of Ganado

CENTRO ESCOLAR INSA

SANTA ANA, SANTA ANA

REGISTRO DE TRANSACCIONES Y ELABORACION DE ESTADOS

FINANCIEROS PARA LOS SECTORES DE LA BANCA, SEGUROSS,

AGRICOLA Y GOBIERNO.

TEMA; CONTABILIDAD DE BOVINO.

ALUMNA/O;

EVER BLADIMIR FIGUEROA HERNANDEZ.

INGRID YAMILETH GALVEZ IZABAL.

CINDY VANESSA HERNANDEZ ARANA.

JOSSELIN ABIGAIL RAMOS.

ROSARIO ABIGAIL RAMIREZ.

KARLA ESMERALDA ROSALES PAIS.

DOCENTE; CRISTOBAL ROBERTO ELIZONDO

VIERNES 20 DE FEBRERO DE 2015

INTRODUCCION

El ganado bovino consiste en la crianza de animales para su aprovechamiento.

Dependiendo de la especie ganadera, se obtienen diversos productos

derivados, como la carne, la leche, los cueros, la lana, y entre otros. El ganado

bovino se cría a lo largo y ancho del planeta por su capacidad de trabajo,

También se emplea en los espectáculos taurinos. su carne, su leche, y su

cuero. La hembra es la vaca y el macho, el toro (si ha sido castrado se le llama

buey).

La cría y utilización de estos animales por parte del hombre se conoce como

ganadería bovina. Para la producción de carne y sus derivados que serán

utilizados en la alimentación humana.

Ganado bovino en pie

Nombre Científico: Vos Taurus (sin joroba) como el tipo europeo, y Vos Indicas

(con joroba) como el cebú.

Descripción: Pertenece a la familia de los bóvidos. Son animales rumiantes,

que se caracterizan por la alimentación y sistema digestivo, ya que son

estrictamente herbívoros. Son capaces de digerir hierbas, forrajes (pastos),

entre otros.

En las etapas tempranas los bóvidos solamente tienen desarrollado el

abomaso, y se alimentan únicamente de leche materna, en esta etapa no se

consideran como rumiantes. En promedio a los tres meses de edad ya suelen

tener en funcionamiento sus cuatro estómagos (rumen, retículo, omaso y

abomaso). Los cuales tienen diferentes funciones en el proceso de la digestión

de sus alimentos, constituidos básicamente por forrajes y granos.

Características: Tanto hembras como machos presentan protuberancias óseas

(cuernos) sobre sus cabezas. Estos animales pueden llegar a pesar cerca de

una tonelada. La mayoría de los elementos de esta especie se congregan en

grupos grandes con estructuras sociales muy complejas, pero existen casos en

los que su comportamiento no es gregario. Los bóvidos cubren un extensivo

rango de diferentes climas y hábitats, que abarcan desde desiertos, tundra

hasta bosques tropicales.

Razas: En México existe una gran variedad de razas bovinas con orientación

cárnica, de las cuales varias están bien establecidas y abundan en número de

cabezas y criadores; entre las principales razas se encuentran las siguientes:

Hereforf, Chaloais, Brahman, Nelore, Pardo suizo Europeo.

Engorde de Ganado Bovino

El engorde de ganado bovino puede darse en tres diferentes tipos de

sistemas:

Extensivo: Aprovechamiento de las condiciones naturales, se requieren de

grandes extensiones de pastizales, sin embargo las ganancias de peso y

calidad de la carne resultan inferiores a los obtenidos en otros sistemas. Los

animales permanecen un tiempo más prolongado para ser ofrecidos al

mercado, pero el costo de producción es inferior, puesto que no se requiere

de mucha mano de obra, concentrados y costosas instalaciones.

Semi-intensivos: Tiene como base el pastoreo donde combina el engorde

extensivo y el engorde intensivo, y tiene dos modalidades:

1) Suplementación: se le proporciona diariamente determinada cantidad de

alimentos en comederos fijos en los mismos pastizales.

2) Encierro: los animales pastan medio día, y el otro medio día y toda la noche

son encerrados en corrales, en donde se les alimenta con mezclas

alimenticias.

Intensivo: Mantiene al ganado en confinamiento por un periodo de 90 días,

con una alimentación a base de raciones balanceadas especialmente

preparadas. Para este sistema se requiere sólo de una reducida superficie de

terreno para engordar un gran número de animales en periodos de tiempo

cortos, en este sistema, los animales obtienen más peso debido a la

tranquilidad, al menor ejercicio, y por lo tanto al menor desgaste de energía.

Producción

La carne de bovino en pie se refiere al animal vivo para su venta, ya sea para

engorda o para ser sacrificado. En cambio, la carne de bovino en canal, se

refiere a la parte del cuerpo de los animales sacrificados, después de

retirárseles la piel, cabeza, las vísceras con sus contenidos, la sangre y la parte

distal de los miembros, es Dirección General Adjunta de Planeación

Estratégica y Análisis Sectorial Ganado Bovino en Pie Agosto 2009 decir, es la

carne sin estar congelada. La carne en canal representa aproximadamente un

50% del peso del animal en pie.

El proceso de crianza del ganado bovino finaliza con la engorda de las

vaquillas o becerros que son destinados al mercado. Posteriormente, el

proceso de transformación se lleva acabo en donde se realiza el sacrificio

obteniendo la carne en canal.

La industria de la carne en México no es homogénea, existe marcadas

diferencias entre la producción del norte y la del centro y sur del país. Por

ejemplo, en el centro y sur la industria está enfocada principalmente a la

venta de carne “caliente”, es decir, la carne se comercializa saliendo de los

rastros, mientras que en el norte la carne es refrigerada o, en su caso,

congelada. Otra diferencia fundamental radica en los sistemas de

alimentación y manejo del ganado en general, ya que en el norte, la industria

cuenta con sistemas más tecnificados que en el resto del país.

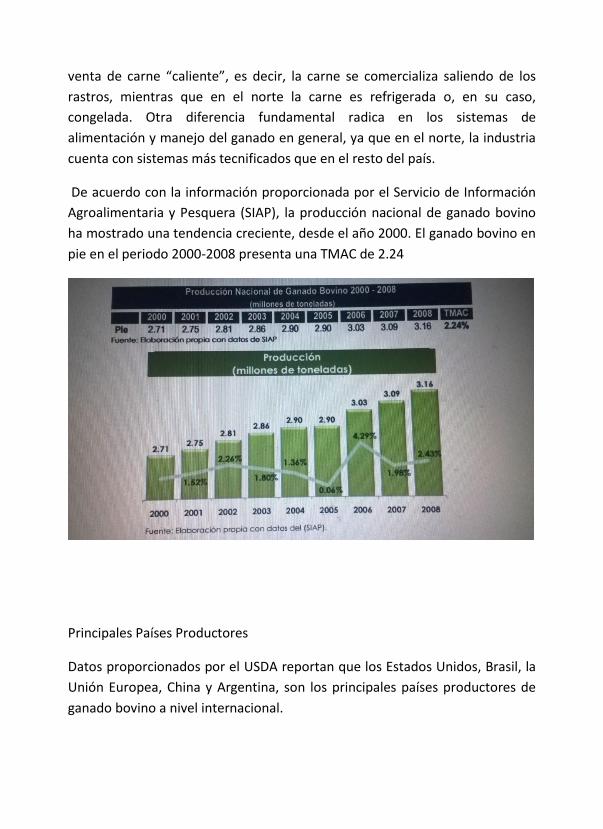

De acuerdo con la información proporcionada por el Servicio de Información

Agroalimentaria y Pesquera (SIAP), la producción nacional de ganado bovino

ha mostrado una tendencia creciente, desde el año 2000. El ganado bovino en

pie en el periodo 2000-2008 presenta una TMAC de 2.24

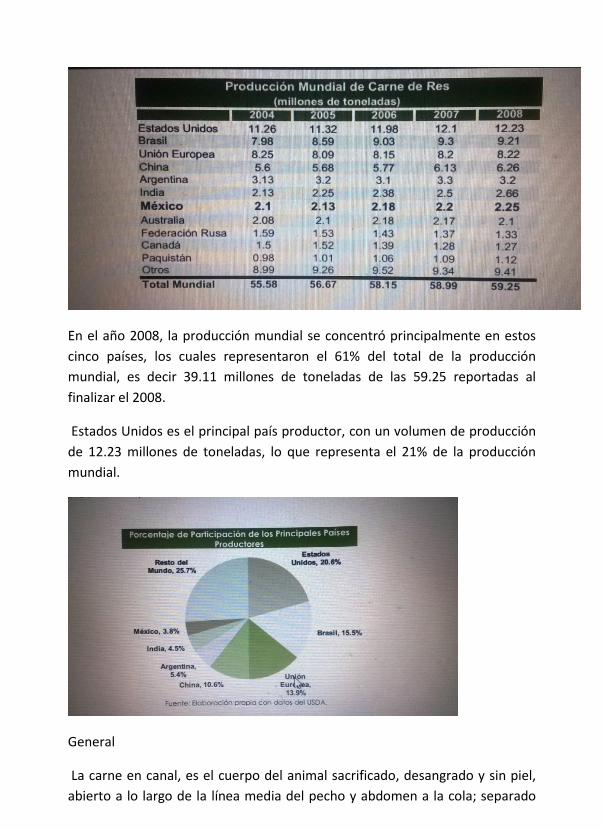

Principales Países Productores

Datos proporcionados por el USDA reportan que los Estados Unidos, Brasil, la

Unión Europea, China y Argentina, son los principales países productores de

ganado bovino a nivel internacional.

En el año 2008, la producción mundial se concentró principalmente en estos

cinco países, los cuales representaron el 61% del total de la producción

mundial, es decir 39.11 millones de toneladas de las 59.25 reportadas al

finalizar el 2008.

Estados Unidos es el principal país productor, con un volumen de producción

de 12.23 millones de toneladas, lo que representa el 21% de la producción

mundial.

General

La carne en canal, es el cuerpo del animal sacrificado, desangrado y sin piel,

abierto a lo largo de la línea media del pecho y abdomen a la cola; separado

de la cabeza al nivel de la articulación occipitoatloidea; de las extremidades

anteriores al nivel de la articulación carpometacarpiana y de las posteriores al

nivel de la tarsometatarsiana; con o sin la cola. Sin vísceras cavitarias (excepto

los riñones), quedando el diafragma adherido, sin genitales ni ubre.

La carne en canal se clasifica en dos de acuerdo al tipo de corte: media canal,

es una de las dos partes resultantes del corte longitudinal a lo largo de la línea

media dorsal (columna vertebral) de la canal y cuarto de canal, que es la parte

anterior (craneal) o posterior (caudal), de la media canal separada entre la

sexta y la séptima o la doceava y treceava costillas en ángulo recto respecto a

la columna vertebral.

Existe un marcado oficial de la carne, el cual se certifica de acuerdo al del

grado de calidad de la canal, mediante la aplicación del sellado con tinta y

colores autorizados para tal efecto, en las regiones de la canal establecidas

para ello. Los grados de clasificación son de acuerdo a la calidad: suprema,

selecta, estándar, comercial y fuera de clasificación (se aplica cuando la

madurez identificada en la canal la colocan en un nivel de osificación total de

los puntos preestablecidos para el caso).

La clasificación se realiza exclusivamente en aquellas canales que han sido

inspeccionadas y aprobadas de acuerdo a las regulaciones aplicables. Los

establecimientos donde se aplica la norma deben contar con un lugar

específico para llevar a cabo esta práctica; así mismo, sólo se puede efectuar

en canales que han sido refrigeradas durante un periodo de 12 h a 24 h

después del sacrificio.

Posteriormente en el proceso de refrigeración, el enfriamiento ser realiza de

manera gradual y controlada para contrarrestar el deterioro y la

descomposición. La temperatura en el centro de la masa muscular no debe ser

mayor a 7 grados centígrados, ni menor al punto de congelación de los

líquidos tisulares.

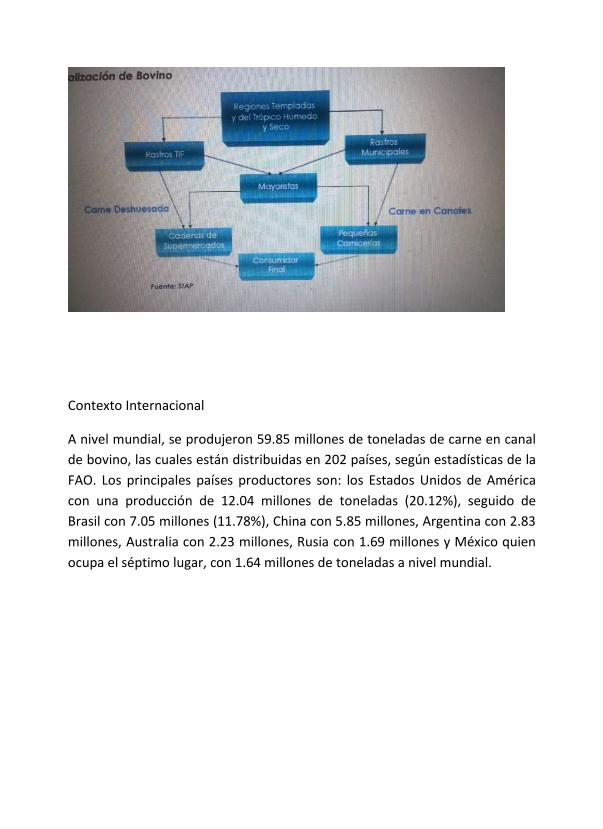

Comercialización de Bovino

Contexto Internacional

A nivel mundial, se produjeron 59.85 millones de toneladas de carne en canal

de bovino, las cuales están distribuidas en 202 países, según estadísticas de la

FAO. Los principales países productores son: los Estados Unidos de América

con una producción de 12.04 millones de toneladas (20.12%), seguido de

Brasil con 7.05 millones (11.78%), China con 5.85 millones, Argentina con 2.83

millones, Australia con 2.23 millones, Rusia con 1.69 millones y México quien

ocupa el séptimo lugar, con 1.64 millones de toneladas a nivel mundial.

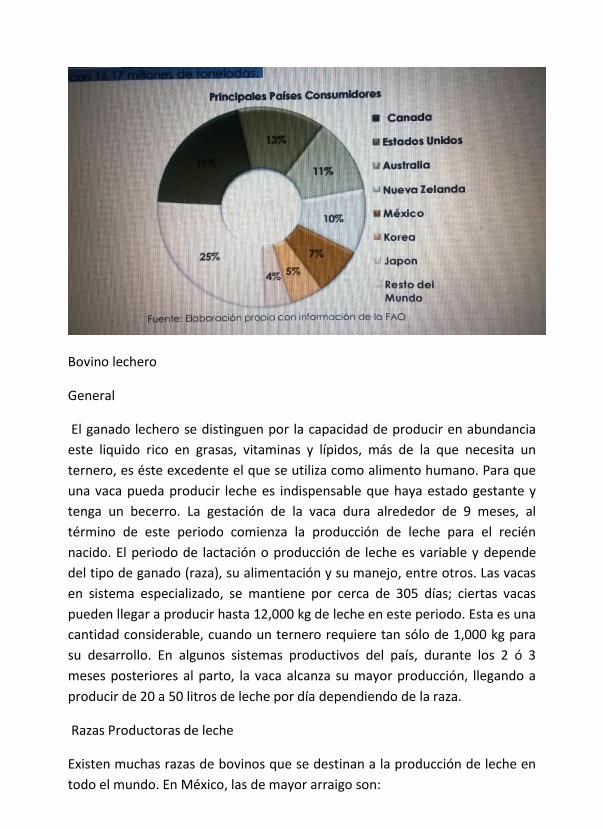

Consumo Mundial

El principal consumidor de carne en canal es Canadá, el cual se espera que su

consumo en 2009 sea de 12.51 millones de toneladas, seguido por los Estados

Unidos con 8.38 millones, Australia con 7.4 millones, Nueva Zelanda con 6.32

millones, México con 4.78 millones, Corea con 3.12 millones, Japón con 2.48

millones y el resto del mundo con 16.17 millones de toneladas.

Bovino lechero

General

El ganado lechero se distinguen por la capacidad de producir en abundancia

este liquido rico en grasas, vitaminas y lípidos, más de la que necesita un

ternero, es éste excedente el que se utiliza como alimento humano. Para que

una vaca pueda producir leche es indispensable que haya estado gestante y

tenga un becerro. La gestación de la vaca dura alrededor de 9 meses, al

término de este periodo comienza la producción de leche para el recién

nacido. El periodo de lactación o producción de leche es variable y depende

del tipo de ganado (raza), su alimentación y su manejo, entre otros. Las vacas

en sistema especializado, se mantiene por cerca de 305 días; ciertas vacas

pueden llegar a producir hasta 12,000 kg de leche en este periodo. Esta es una

cantidad considerable, cuando un ternero requiere tan sólo de 1,000 kg para

su desarrollo. En algunos sistemas productivos del país, durante los 2 ó 3

meses posteriores al parto, la vaca alcanza su mayor producción, llegando a

producir de 20 a 50 litros de leche por día dependiendo de la raza.

Razas Productoras de leche

Existen muchas razas de bovinos que se destinan a la producción de leche en

todo el mundo. En México, las de mayor arraigo son:

Holstein Freisian: esta raza es originaria de Europa, y su desarrollo ocurrió en

las provincias del norte de Holanda. Los colores característicos son blancos y

negros o blancos y rojos, con las manchas bien definidas. Una vaca adulta pesa

entre 600 y 700 kg mientras que un toro adulto pesa entre 1,000 y 1,200 kg.

Jersey: esta raza es originaria de la isla de Jersey, una pequeña isla británica.

La Jersey es una de las razas lecheras más antiguas. Su principal característica

es la producción de leche con alto contenido de grasa (5%). Se adaptan

perfectamente a cualquier condición climática, tanto en pastoreo como en

sistemas de estabulación intensiva. Con un peso que varía entre 370 y 500 kg,

llegan a producir hasta 13 veces su peso en leche en cada periodo de

lactación.

Otras Razas. Pardo Suiza Americana, Ayrshire, Guernsey, Shorthorn Lechera,

Montbeliarde, Normada y las escandinavas (Sueca, Noruega y Danesa). Cabe

destacar que la cruza de estas razas de bovinos puede aumentar la

productividad de leche. Ciertos criadores, al verse en desventaja con relación

a las mejores razas, han realizado cruzas interraciales, con el propósito de

incorporar cierto vigor híbrido a su grupo y de con ello aumentar la

productividad.

Instalaciones

El tipo de construcciones necesarias para mantener al hato ganadero, está en

función del clima, del material disponible, y del ganado que se tiene que

resguardar. En climas fríos, la construcción es cerrada, con un buen

aislamiento y a veces, con calefacción. En estos edificios es necesario disponer

de una adecuada ventilación. En climas templados es suficiente tener un

corral y una sala de ordeñe con techo. En climas tropicales se necesita

solamente techo para dar sombra y para proteger a los animales contra las

lluvias fuertes. Se necesitan cuatro metros cuadrado de área cubierta por cada

vaca.

Además de las instalaciones anteriores, es necesario un cuarto frío que sirve

para recibir, conservar y almacenar la leche. Una superficie aproximada de

quince metros cuadrados puede almacenar la leche de hasta 25 vacas; para la

optimizar los resultados, éste debe ser cerrado, con una puerta hacia afuera y

una puerta oscilante hacia la sala de ordeñe. El piso deberá tener una

pendiente de 2% hacia los drenes. El piso y las paredes deberán estar

cubiertos con azulejos, para facilitar la limpieza. La superficie de las ventanas

es por lo menos de 10% de la del piso y estarán equipadas con malla, para

evitar la entrada de moscas.

Población Nacional de Ganado Bovino Lechero

El año 2008 cerró con una población de 2.4 millones de cabezas de ganado

bovino lechero en México, de acuerdo con Food and Agricultural Policy

Research Institute (FAPRI, por sus siglas en inglés). Cabe resaltar que en dicho

año se incrementó en mayor proporción el número de cabezas destinadas

para la producción de leche al pasar de 2.20 millones a 2.40 millones, lo que

representa un incremento de 9.14% respecto a 2007. Como se muestra en la

siguiente gráfica, la tendencia en el crecimiento de la población es estable, tal

como se demuestra con la Tasa Media Anual de Crecimiento (TMAC) para el

periodo 2003/2008 que es de 2.05%.

Población Ganadera

Los estados con mayor número de cabezas de ganado bovino destinado a

producir leche son: Coahuila (11.67%), Chihuahua (9.87%), Durango (12.45%),

Jalisco (9.84%). Puebla (7.95%), Hidalgo (8.50%), Guanajuato (7.42%) y el

Resto del País (32.30%).

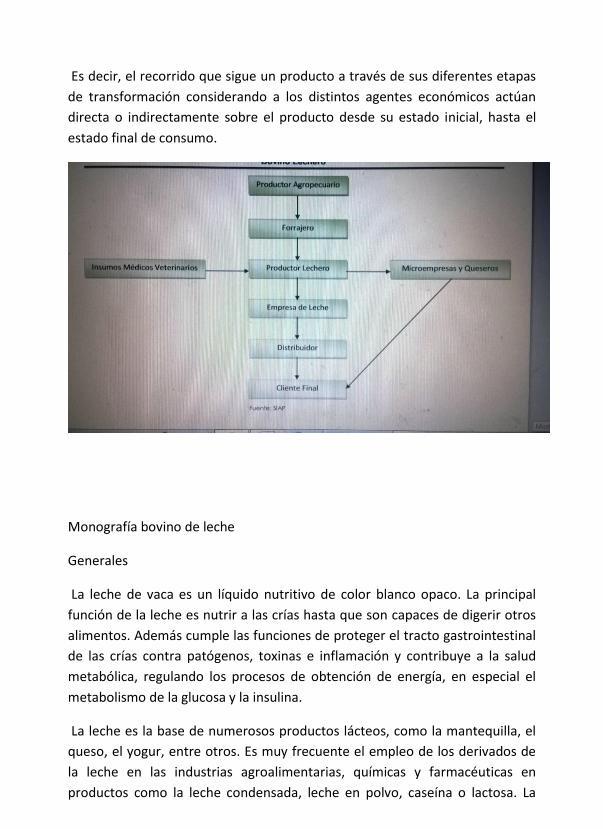

Comercialización de la Leche de Bovino

La cadena productiva de la leche comprende al amplio conjunto de

estructuras económicas de la producción- la industrialización, comercialización

y el consumo de leche, productos y derivados. Asimismo, hace referencia a las

estructuras lecheras proveedoras de insumos y servicios a lo largo de la

cadena productiva. Es decir, comprende las actividades ligadas a las funciones

productivas tendientes a ofrecer a los consumidores leche, productos y

derivados leche.

En el caso de la ganadería lechera como en la actividad primaria, en general,

se observa un fenómeno de concentración de la producción hacia productores

o grupos de productores integrados verticalmente, que les permite participar

del valor agregado generado en el acopio, transformación y comercialización

de la leche y sus derivados.

Es decir, el recorrido que sigue un producto a través de sus diferentes etapas

de transformación considerando a los distintos agentes económicos actúan

directa o indirectamente sobre el producto desde su estado inicial, hasta el

estado final de consumo.

Monografía bovino de leche

Generales

La leche de vaca es un líquido nutritivo de color blanco opaco. La principal

función de la leche es nutrir a las crías hasta que son capaces de digerir otros

alimentos. Además cumple las funciones de proteger el tracto gastrointestinal

de las crías contra patógenos, toxinas e inflamación y contribuye a la salud

metabólica, regulando los procesos de obtención de energía, en especial el

metabolismo de la glucosa y la insulina.

La leche es la base de numerosos productos lácteos, como la mantequilla, el

queso, el yogur, entre otros. Es muy frecuente el empleo de los derivados de

la leche en las industrias agroalimentarias, químicas y farmacéuticas en

productos como la leche condensada, leche en polvo, caseína o lactosa. La

leche de vaca se utiliza también en la alimentación animal. Está compuesta

principalmente por agua, iones (sal, minerales y calcio), hidratos de carbono

(lactosa), materia grasa y proteínas.

Características

El ganado destinado a la producción de leche presenta protuberancias óseas

(cuernos) sobre sus cabezas, además este animal puede llegar a pesar cerca de

una tonelada y posee una altura de 2 metros desde sus pezuñas hasta la

espalda. Algunos de ellos son ejemplares musculosos (como el toro), y otros

pueden ser ágiles con piernas largas. Los bóvidos cubren un extensivo rango

de climas y hábitats diferentes, pueden vivir en desiertos, tundra y en bosques

tropicales. Se desarrollan bien en climas moderados y tropicales.

Razas. Existen muchas razas de bovinos que se destinan a la producción de

leche en todo el mundo. En México, las de mayor arraigo son:

Holstein Freisian: esta raza es originaria de Europa, y su desarrollo ocurrió en

las provincias del norte de Holanda. Los colores característicos son blanco y

negro o blanco y rojo, con las manchas bien definidas. Una vaca adulta pesa

entre 600 y 700 kg mientras que un toro adulto pesa entre 1,000 y 1,200 kg.

Jersey: esta raza es originaria de la isla de Jersey, una pequeña isla británica.

La Jersey es una de las razas lecheras más antiguas. Su principal característica

es la producción de leche con alto contenido de grasa (5%). Se adaptan

perfectamente a cualquier condición climática, tanto en pastoreo como en

sistemas de estabulación intensiva. Con un peso que varía entre 370 y 500 kg,

llegan a producir hasta 13 veces su peso en leche en cada periodo de

lactación.

Otras Razas. Pardo Suiza Americana, Ayrshire, Guernsey, Shorthorn Lechera,

Montbeliarde, Normada y las escandinavas (Sueca, Noruega y Danesa). Cabe

destacar que la cruza de estas razas de bovinos puede aumentar la

productividad de leche. Ciertos criadores, al verse en desventaja en relación a

las mejores razas, han realizado cruzas interraciales, con el propósito de

incorporar cierto vigor híbrido a su grupo y de con ello aumentar la

productividad.

Comercio Exterior

De acuerdo con el Servicio de Información Agroalimentaria y Pesquera (SIAP),

las importaciones totales realizadas por México en el año 2006, registraron

100 mil kilogramos de leche en polvo o en pastillas, mientras que sus

exportaciones fueron de 3,984 kilogramos de leche en polvo. De acuerdo con

la Coordinación General de Ganadería, la leche en polvo (ya sea entera o

descremada), representa el producto lácteo de mayor intercambio a nivel

mundial; en 2004, ocupaba alrededor del 65% del volumen de leche exportada

internacional.

En el 2004, los principales países importadores fueron México y la Federación

Rusa, adquiriendo el 11.5% en el mercado internacional, seguidos por Japón

quien registró el 10.3% de las importaciones del mercado mundial.

Se estima que alrededor del 10% de la producción mundial de leche se destina

a procesos de exportación. Los principales productos de leche que se

intercambian a nivel mundial, además de la leche en polvo son los quesos, los

cuales representan aproximadamente el 34% de leche equivalente de los

flujos internacionales. Por lo tanto, la leche fluida, representa tan solo el 1%,

monto mínimo, debido principalmente a la condición de ser un alimento

altamente perecedero.

Respecto a las exportaciones, la Unión Europea se ubica como el principal

proveedor mundial, tanto de quesos como de leches (fluidas o en polvo). En

2004 registró el 36% del comercio mundial. Nueva Zelanda ocupó en ese año

la segunda posición con el 29.6% del total de productos lácteos exportados.

Cabe señalar, que Nueva Zelanda no se encuentra dentro de los principales

países productores, sin embargo, han aprovechado las condiciones

agroclimáticas para surtir sus altas exportaciones.

Contexto Internacional

Producción De acuerdo con el USDA, la producción mundial de leche en el

2008 fue de 437,640 millones de litros, respecto al año anterior (2007), la

producción a nivel mundial disminuyó en 23%. Se espera que para el periodo

de 2009, la producción mundial sea de 444,799 millones de litros, 2% más que

el periodo anterior. El principal productor de leche a nivel internacional es la

Unión Europea, en 2008 su conjunto, reportaron una producción de 134,000

millones de litros; teniendo un porcentaje de participación del 30.6% en el

total de la produccion mundial. En segundo lugar se encuentra Estados Unidos

con una participacion del 19.7% y con un volumen de producción de 86,026

millones de litros. En tercer lugar está la India que aportó el 10.1% del total

internacional con un volumen de 44,100 millones de litros.

México aportó el 2.47% de la producción mundial con un volumen de 437,640

millones de litros. Se estima que en 2009, la producción de leche en México no

se incrementará mucho, pues se espera un volumen de producción de

444,799 millones de litros.

Consumo Internacional De acuerdo con el USDA, el consumo a nivel mundial al

cierre del ciclo 2008 se ubicó en 164,851 millones de litros, respecto al ciclo

anterior, el consumo a nivel mundial disminuyó el 18.5%. El mayor país

consumidor en ese año fue la India, el consumo interno se ubicó en 43,885

millones de litros, seguido de la Unión Europea con 33,569 millones de litros y

en tercer lugar se encuentra Estados Unidos con un consumo de 28,140

millones de litros. México registró un consumo de 4,253 millones de litros.

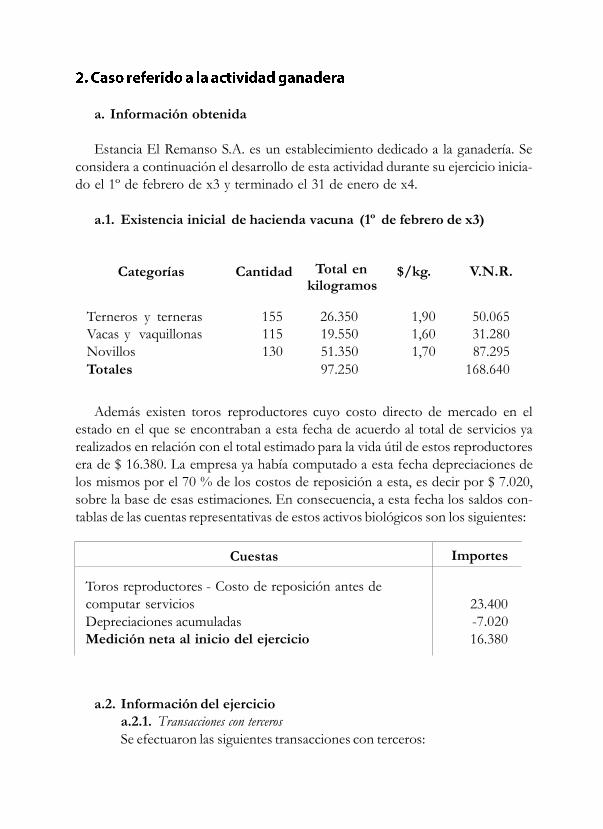

a. Información obtenida

Estancia El Remanso S.A. es un establecimiento dedicado a la ganadería. Se

considera a continuación el desarrollo de esta actividad durante su ejercicio inicia-

do el 1º de febrero de x3 y terminado el 31 de enero de x4.

a.1. Existencia inicial de hacienda vacuna (1º de febrero de x3)

Categorías Cantidad Total en kilogramos

$/kg. V.N.R.

Terneros y terneras

Vacas y vaquillonas

Novillos

Totales

155

115

130

26.350

19.550

51.350

97.250

1,90

1,60

1,70

50.065

31.280

87.295

168.640

Además existen toros reproductores cuyo costo directo de mercado en el

estado en el que se encontraban a esta fecha de acuerdo al total de servicios ya

realizados en relación con el total estimado para la vida útil de estos reproductores

era de $ 16.380. La empresa ya había computado a esta fecha depreciaciones de

los mismos por el 70 % de los costos de reposición a esta, es decir por $ 7.020,

sobre la base de esas estimaciones. En consecuencia, a esta fecha los saldos con-

tablas de las cuentas representativas de estos activos biológicos son los siguientes:

Cuestas Importes

Toros reproductores - Costo de reposición antes de

computar servicios

Depreciaciones acumuladas

Medición neta al inicio del ejercicio

23.400

-7.020

16.380

a.2. Información del ejercicio

a.2.1. Transacciones con terceros

Se efectuaron las siguientes transacciones con terceros:

Fecha

Operación Cantidad y categoría

de hacienda

Kgs. por cabeza

Importe de la transacción

15/09/x3 Compra al contado 110 terneros 145 15.950 x $ 2.00 = 31.900

15/12/x3 Venta al contado

Impuestos sobre la venta

Comisiones

Importe neto percibido

120 novillos 400 48.000 x $ 1,94 = 93.120

-3.415

-1.865

87.840

a.2.2. Evolución de las categorías de hacienda vacuna

La evolución de las categorías de hacienda vacuna destinadas a la venta en

número de cabezas ha sido la que se indica en la siguiente planilla:

Conceptos Terneros y terneras

Vaca y vaquillonas

Novillos

Totales

Existencia inicial

Compras

Ventas

Nacimientos

Mortandad

Cambios de categoría

(animales de 280 kgs.)

Existencia final

kgs./cabezas

Total en kilogramos

$/kg. a fecha de cierre

VNR a fecha de cierre

155

110

32

(155)

142

x 185

26.270

x 2,10

55.167

115

(7)

70

178

x 290

51.620

x 1,95

100.659

130

(120)

85

95

x 415

39.425

x 2,00

78.850

400

110

(120)

32

(7)

415

117.315

x 2,00(a)

234.676(b)

(a) Precio promedio ponderado por kilogramo resultante a fecha de cierre del

ejercicio.

(b) Medición contable de la hacienda a incluir en el estado de situación patrimo-

nial al 31 de enero de x4.

a.2.3. Otros datos

• Los toros reproductores en existencia al inicio del ejercicio tienen al

cierre del mismo un costo de reposición directo de mercado de $ 26.880. Este

costo se basa en el valor de reproductores similares, antes de su entrada en servi-

cios. Al cierre del ejercicio anterior, y tal como se informó anteriormente, las

depreciaciones acumuladas representaban el 30 % del costo de reposición a esa

fecha de activos biológicos similares antes de ser afectados a producción Sobre el

nuevo costo de reposición a fecha de cierre del ejercicio, se ha calculado para el

mismo una depreciación de $ 2.840 de acuerdo a la cantidad de servicios realiza-

dos durante el ejercicio respecto del total previsto para la vida útil total de estos

reproductores.

• La actividad ganadera requirió durante el ejercicio las siguientes com-

pras, pagadas totalmente al cierre del mismo:

Conceptos

Importes

Total facturado

por proveedores

Consumido en

el ejercicio

En existencia a

fecha de cierre

Forrajes

Productos veterinarios

Totales

3.900

6.400

10.300

2.720

4.850

7.570

1.180

1.550

2.730

• El costo de reposición de los productos veterinarios experimentó a las

fechas en los que ellos fueron consumidos un incremento promedio del 20 %

respecto a sus costos originales.

• La existencia al final del ejercicio de estos productos tiene un costo de

reposición de $ 1.930. El precio de adquisición de los forrajes no ha variado

significativamente desde la fecha de sus distintas adquisiciones.

• Se pagaron honorarios a un médico veterinario por un total de $ 1.900.

• Se imputará también al costo de producción de la hacienda vacuna la

suma de $10.800 en concepto de depreciación de bienes de uso afectados a la

actividad.

b. Solución propuesta

b.1. Normas aplicadas

Para la hacienda vacuna destinada a la venta se aplicará el criterio de medición

que surge de la sección 7.3. de la Resolución Técnica 22.

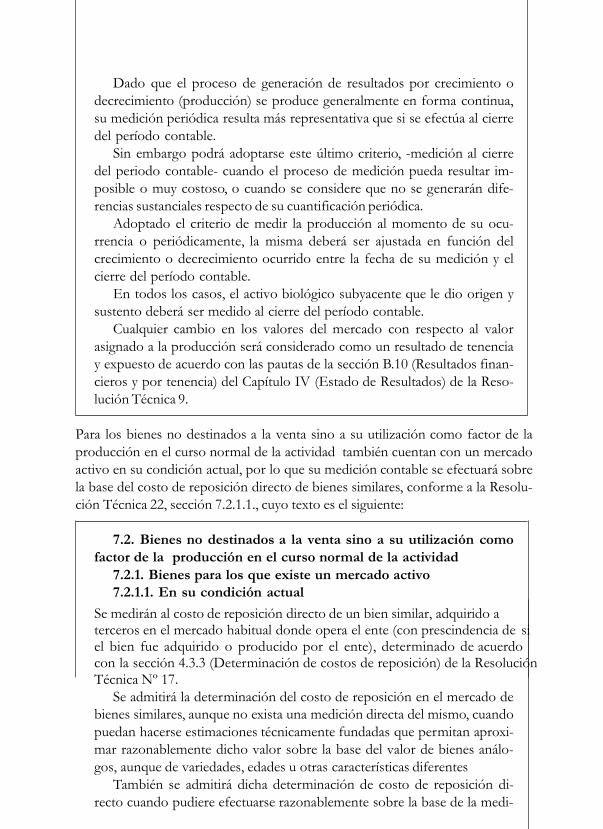

7.3. Activos biológicos con procesos productivos continuos

La producción generada por estos activos biológicos, podrá ser deter-

minada al momento de su ocurrencia, en forma mensual o por un período

mayor, predeterminado y explicitado en la información complementaria.

Dado que el proceso de generación de resultados por crecimiento o

decrecimiento (producción) se produce generalmente en forma continua,

su medición periódica resulta más representativa que si se efectúa al cierre

del período contable.

Sin embargo podrá adoptarse este último criterio, -medición al cierre

del periodo contable- cuando el proceso de medición pueda resultar im-

posible o muy costoso, o cuando se considere que no se generarán dife-

rencias sustanciales respecto de su cuantificación periódica.

Adoptado el criterio de medir la producción al momento de su ocu-

rrencia o periódicamente, la misma deberá ser ajustada en función del

crecimiento o decrecimiento ocurrido entre la fecha de su medición y el

cierre del período contable.

En todos los casos, el activo biológico subyacente que le dio origen y

sustento deberá ser medido al cierre del período contable.

Cualquier cambio en los valores del mercado con respecto al valor

asignado a la producción será considerado como un resultado de tenencia

y expuesto de acuerdo con las pautas de la sección B.10 (Resultados finan-

cieros y por tenencia) del Capítulo IV (Estado de Resultados) de la Reso-

lución Técnica 9.

Para los bienes no destinados a la venta sino a su utilización como factor de la

producción en el curso normal de la actividad también cuentan con un mercado

activo en su condición actual, por lo que su medición contable se efectuará sobre

la base del costo de reposición directo de bienes similares, conforme a la Resolu-

ción Técnica 22, sección 7.2.1.1., cuyo texto es el siguiente:

7.2. Bienes no destinados a la venta sino a su utilización como

factor de la producción en el curso normal de la actividad

7.2.1. Bienes para los que existe un mercado activo

7.2.1.1. En su condición actual

Se medirán al costo de reposición directo de un bien similar, adquirido a terceros en el mercado habitual donde opera el ente (con prescindencia de si el bien fue adquirido o producido por el ente), determinado de acuerdo con la sección 4.3.3 (Determinación de costos de reposición) de la Resolución Técnica Nº 17.

Se admitirá la determinación del costo de reposición en el mercado de

bienes similares, aunque no exista una medición directa del mismo, cuando

puedan hacerse estimaciones técnicamente fundadas que permitan aproxi-

mar razonablemente dicho valor sobre la base del valor de bienes análo-

gos, aunque de variedades, edades u otras características diferentes

También se admitirá dicha determinación de costo de reposición di-

recto cuando pudiere efectuarse razonablemente sobre la base de la medi-

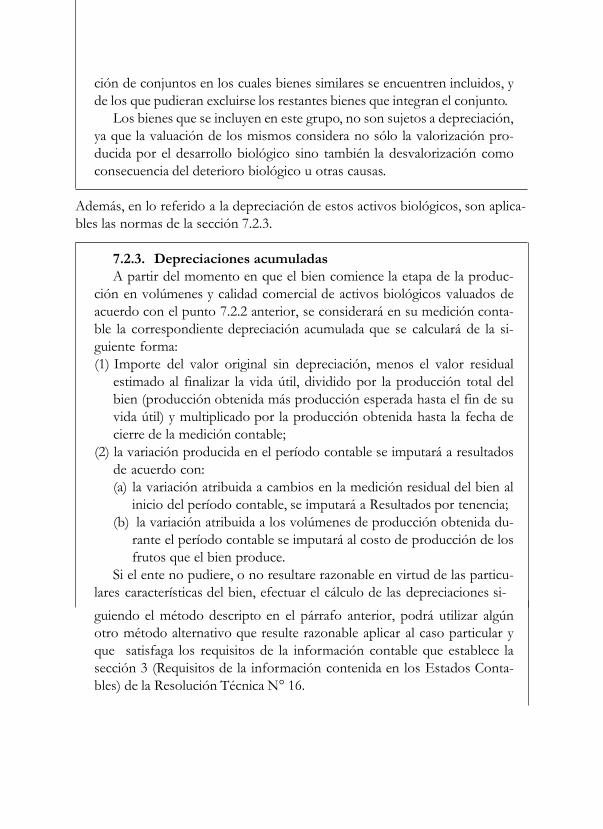

ción de conjuntos en los cuales bienes similares se encuentren incluidos, y

de los que pudieran excluirse los restantes bienes que integran el conjunto.

Los bienes que se incluyen en este grupo, no son sujetos a depreciación,

ya que la valuación de los mismos considera no sólo la valorización pro-

ducida por el desarrollo biológico sino también la desvalorización como

consecuencia del deterioro biológico u otras causas.

Además, en lo referido a la depreciación de estos activos biológicos, son aplica-

bles las normas de la sección 7.2.3.

7.2.3. Depreciaciones acumuladas

A partir del momento en que el bien comience la etapa de la produc-

ción en volúmenes y calidad comercial de activos biológicos valuados de

acuerdo con el punto 7.2.2 anterior, se considerará en su medición conta-

ble la correspondiente depreciación acumulada que se calculará de la si-

guiente forma:

(1) Importe del valor original sin depreciación, menos el valor residual

estimado al finalizar la vida útil, dividido por la producción total del

bien (producción obtenida más producción esperada hasta el fin de su

vida útil) y multiplicado por la producción obtenida hasta la fecha de

cierre de la medición contable;

(2) la variación producida en el período contable se imputará a resultados

de acuerdo con:

(a) la variación atribuida a cambios en la medición residual del bien al

inicio del período contable, se imputará a Resultados por tenencia;

(b) la variación atribuida a los volúmenes de producción obtenida du-

rante el período contable se imputará al costo de producción de los

frutos que el bien produce.

Si el ente no pudiere, o no resultare razonable en virtud de las particu-

lares características del bien, efectuar el cálculo de las depreciaciones si-

guiendo el método descripto en el párrafo anterior, podrá utilizar algún

otro método alternativo que resulte razonable aplicar al caso particular y

que satisfaga los requisitos de la información contable que establece la

sección 3 (Requisitos de la información contenida en los Estados Conta-

bles) de la Resolución Técnica N° 16.

b.2. Producción de hacienda vacuna

Conceptos Terneros y terneras

Vaca y vaquillonas

Novillos

Total

Existencia inicial

Compras

Ventas

Cambios de categorías

Existencia final teórica

Existencia final real

Producción en kgs.

VNR/Kg. a fecha de cierre

Producción en $

Pérdida computable por

cambio de categoría. (a)

Producción en $ total

Kgs.

26.350

15.950

-43.400

- 1.100

26.270

27.370

x 2,10

57.477

57.477

Kgs.

19.550

19.600

39.150

51.620

12.470

x 1,95

24.316,50

-2.940

21.376,50

Kgs.

51.350

-48.000

23.800

27.150

39.425

12.275

x 2,00

24.550

-2.380

22.170.

Kgs.

97.250

15.950

-48.000

0

65.200

117.315

52.115

x 2,028

106.343,50

-5.320

101.023,50

(a) El resultado por cambios de categoría, corresponde al siguiente cálculo:

Terneras que pasan a vaquillonas: 19.600 kgs. x (1,95 - 2,10) = - 2.940.

Terneros que pasan a novillos: 23.800 x (2,00 - 2,10) = - 2.380

b.3. Resultado por tenencia de hacienda vacuna destinada a la venta

Conceptos

Valores

al origen

Valores

al cierre

Result. por

tenencia

Existencia inicial

Compras

Ventas

Resultado por tenencia - 1º cálculo

Existencia final a valores de origen

Existencia final a VNR de cierre3

Resultado total

Imputado a resultado de producción

Resultado por tenencia - 2º cálculo

168.640,00

31.900,00

-87.840,00

112.700,00

234.676,00

121.976,00

101.023,50

20.952,50

(b)

196.157,50

33.495,00

-96.000,00

133.652,50

(a)

27.517,50

1.595,00

-8.160,00

20.952,50

(b)

(a) Cálculo de los importes a VNR vigente a fecha de cierre del ejercicio:

b.3.1. De la existencia inicial de hacienda vacuna:

Terneros y terneras: 26.350 x $ 2,10 55.335,00

Vacas y vaquillonas: 19.550 x $ 1,95 38.122,50

Novillos: 51.350 x $ 2,00 102.700,00

Existencia inicial. a VNR de fecha de cierre 196.157,50

b.3.2. De la compra:

15.950 kgs. x $ 2,10 = $ 33.495

b.3.3. De la venta:

48.000 kgs. x $ 2,00 = $ 96.000

(b) Se verifica que el cálculo del resultado por tenencia responde a cualquiera de los dos desarro-

llos propuestos.

En el primer cálculo de este resultado, desarrollado en los cuatro primeros

renglones de la planilla anterior, se han cotejado las cifras por las que originalmen-

3 Obsérvese que la diferencia entre las cifras de la primera y segunda columnas de este renglón

corresponde al resultado de la producción determinado en la planilla anterior.

te se produjeron los distintos movimientos de los bienes que determinan dicho

resultado y las mediciones de esos movimientos computándolos a los valores

vigentes a fecha de cierre del ejercicio. Estas mediciones se comparan según los

correspondientes valores netos de realización vigentes a las respectivas fechas,

dado que el mencionado valor es el criterio de medición aplicable a estos bienes.

En el caso de la hacienda vendida, se observa en ese cálculo que el resultado es

computado como pérdida. En efecto, si la venta se hubiese efectuado a los valo-

res vigentes a fecha de cierre del ejercicio, se habría obtenido un importe mayor

en $ 8.160 que el que realmente se obtuvo a la fecha de la referida transacción.

En el segundo cálculo, que es el desarrollado sólo en la primera columna de la

planilla anterior, este resultado se determina sobre la base de la fórmula emplea-

da habitualmente para determinar el resultado por tenencia de bienes de cambio,

tal como se indicara en el caso referido a la agricultura (ver punto b.2.4.2 Caso 1).

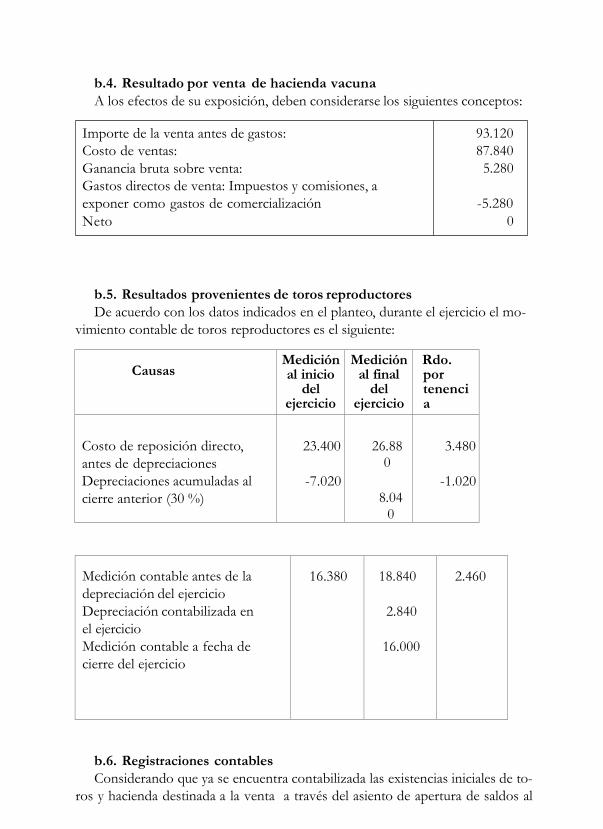

b.4. Resultado por venta de hacienda vacuna

A los efectos de su exposición, deben considerarse los siguientes conceptos:

Importe de la venta antes de gastos:

Costo de ventas:

Ganancia bruta sobre venta:

Gastos directos de venta: Impuestos y comisiones, a

exponer como gastos de comercialización

Neto

93.120

87.840

5.280

-5.280

0

b.5. Resultados provenientes de toros reproductores

De acuerdo con los datos indicados en el planteo, durante el ejercicio el mo-

vimiento contable de toros reproductores es el siguiente:

Causas Medición al inicio

del ejercicio

Medición al final

del ejercicio

Rdo. por tenencia

Costo de reposición directo,

antes de depreciaciones

Depreciaciones acumuladas al

cierre anterior (30 %)

23.400

-7.020

26.88

0

8.04

0

3.480

-1.020

Medición contable antes de la

depreciación del ejercicio

Depreciación contabilizada en

el ejercicio

Medición contable a fecha de

cierre del ejercicio

16.380

18.840

2.840

16.000

2.460

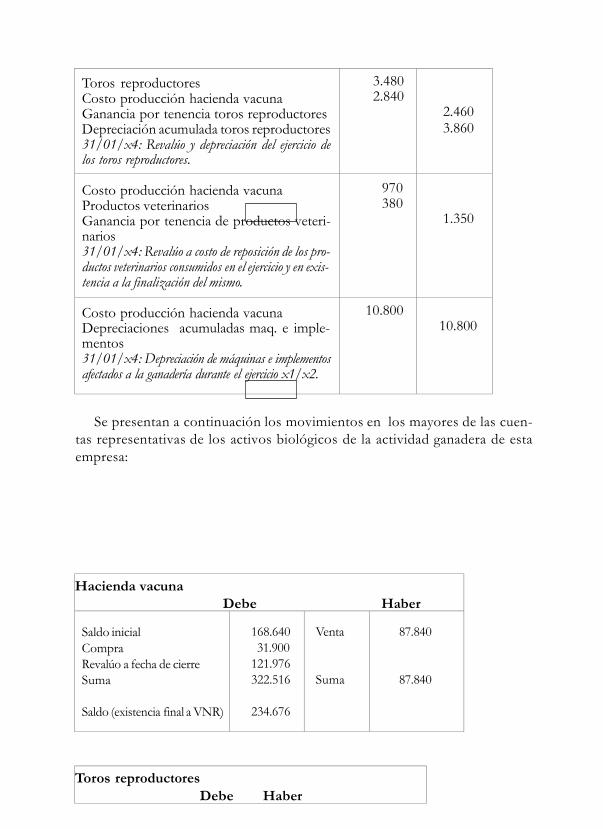

b.6. Registraciones contables

Considerando que ya se encuentra contabilizada las existencias iniciales de to-

ros y hacienda destinada a la venta a través del asiento de apertura de saldos al

comienzo del ejercicio, los movimientos contables de las cuentas relacionadas

con la actividad ganadera durante el ejercicio son los que se reflejan en los siguien-

tes asientos:

Cuentas Débitos Créditos

Forrajes

Productos veterinarios

Honorarios veterinario

Hacienda vacuna

Banco Agropecuario S.A., cuenta corriente

01/02/x3 a 31/01/x4: Compras relacionadas

con la actividad efectuada en el ejercicio.

3.900 6.400 1.900 31.900

44.100

Costo producción hacienda vacuna

Forrajes

Productos veterinarios

Honorarios veterinarios

01/02/x3 a 31/01/x4: Imputación al costo de

producción de hacienda vacuna de los distintos consu-

mos y servicios aplicados a dicha producción.

9.470

2.720 4.850 1.900

Banco Agropecuario S.A., cuenta corriente

Impuestos sobre ventas

Comisiones sobre ventas

Ventas - Hacienda

15/12/x3: Venta al contado.

87.840 3.415 1.865

93.120

Cuentas

Débitos

Créditos

Costo venta hacienda vacuna Hacienda vacuna 15/12/x3: Costo de la hacienda vendida en la fe- cha, computado a su VNR de transacción.

87.840

87.840

Hacienda vacuna Producción hacienda vacuna Ganancia por tenencia hacienda vacuna 31/01/x4: Resultados de producción y de tenencia de la actividad ganadera.

121.976

101.023,50 20.952,50

Toros reproductores Costo producción hacienda vacuna Ganancia por tenencia toros reproductores Depreciación acumulada toros reproductores 31/01/x4: Revalúo y depreciación del ejercicio de los toros reproductores.

3.480 2.840

2.460 3.860

Costo producción hacienda vacuna Productos veterinarios Ganancia por tenencia de productos veteri- narios 31/01/x4: Revalúo a costo de reposición de los pro- ductos veterinarios consumidos en el ejercicio y en exis- tencia a la finalización del mismo.

970 380

1.350

Costo producción hacienda vacuna Depreciaciones acumuladas maq. e imple- mentos 31/01/x4: Depreciación de máquinas e implementos afectados a la ganadería durante el ejercicio x1/x2.

10.800 10.800

Se presentan a continuación los movimientos en los mayores de las cuen-

tas representativas de los activos biológicos de la actividad ganadera de esta

empresa:

Hacienda vacuna

Debe Haber

Saldo inicial

Compra

Revalúo a fecha de cierre

Suma

Saldo (existencia final a VNR)

168.640

31.900

121.976

322.516

234.676

Venta

Suma

87.840

87.840

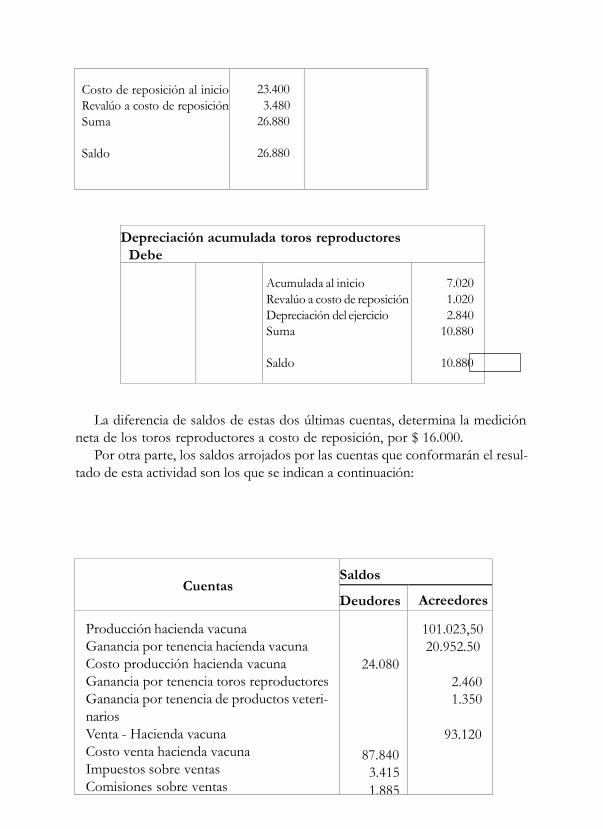

Toros reproductores

Debe Haber

Costo de reposición al inicio

Revalúo a costo de reposición

Suma

Saldo

23.400

3.480

26.880

26.880

Depreciación acumulada toros reproductores

Debe Haber

Acumulada al inicio

Revalúo a costo de reposición

Depreciación del ejercicio

Suma

Saldo

7.020

1.020

2.840

10.880

10.880

La diferencia de saldos de estas dos últimas cuentas, determina la medición

neta de los toros reproductores a costo de reposición, por $ 16.000.

Por otra parte, los saldos arrojados por las cuentas que conformarán el resul-

tado de esta actividad son los que se indican a continuación:

Cuentas

Saldos

Deudores

Acreedores

Producción hacienda vacuna

Ganancia por tenencia hacienda vacuna

Costo producción hacienda vacuna

Ganancia por tenencia toros reproductores

Ganancia por tenencia de productos veteri-

narios

Venta - Hacienda vacuna

Costo venta hacienda vacuna

Impuestos sobre ventas

Comisiones sobre ventas

24.080

87.840

3.415

1.885

101.023,50

20.952.50

2.460

1.350

93.120

Totales 17.200 218.906

En consecuencia, la actividad ganadera de esta empresa arrojó una ganancia neta

de $101.706.

b.7. Estados contables

Los estados contables del ejercicio incluirán, en lo referente exclusivamente a

este planteo, los siguientes conceptos:

b.7.1. Estado de situación patrimonial al 31 de enero de x4

ACTIVO

Activos corrientes

Bienes de cambio - Nota N° 237.786

Activos no corrientes

Bienes de uso - Anexo 1. 16.000

El detalle de la composición de estos rubros es el siguiente:

Nota Nº - Bienes de cambio

Bienes destinados a ser consumidos en el

proceso de producción de bienes destinados

a la venta: (medidos a su costo de reposición)

Forrajes 1.180

Productos veterinarios 1.930 3.110

Activos biológicos:

Hacienda vacuna:

• En crecimiento (terneros, terneras y vaquillonas) 155.826

• Terminada: (novillos) 78.850 234.676

Total del rubro 237.786

Bienes de uso 16.0

Activos biológicos: Toros en producc

b.7.2. Estado de Resultados

Las normas sobre este estado de la Resolución Técnica N° 22, reproducidas

con anterioridad, en el planteo referido al caso de agricultura, con relación a la

exposición de los resultados por tenencia de bienes de cambio específicos de la

actividad agropecuaria establecen:

Los resultados generados por el cambio de valor de los productos

agropecuarios posterior a su obtención, si éstos son medidos contablemente a su

costo de reposición serán expuestos en el renglón resultados financieros y por

tenencia. Si fueran medidos a su valor neto de realización por aplicación de las

pautas contenidas en la sección 7 de esta resolución técnica, serán expuestos como

resultado por valuación de bienes de cambio al valor neto de realización.

La aplicación de estos criterios al caso de ganadería planteado es la siguiente:

• Como la actividad de la empresa es predominantemente agropecuaria, el re-

sultado neto de la producción debe exponerse como primer rubro del estado

de resultados.

• A continuación, se expondrán las operaciones de ventas realizadas en el ejerci-

cio. Si bien estas transacciones no arrojan resultado alguno dada la previa

medición de los productos y animales vendidos a valor neto de realización de

la fecha de las respectivas transacciones, su exposición está prevista, para cum-

plimentar requerimientos de índole legal.

• Los resultados provenientes de la medición de la hacienda a su VNR se ex-

pondrán inmediatamente después, como resultados por valuación de bienes

de cambio al valor neto de realización.

En consecuencia, el estado de resultados en lo que refiere exclusivamente a la

actividad ganadera que corresponde a este caso, será:

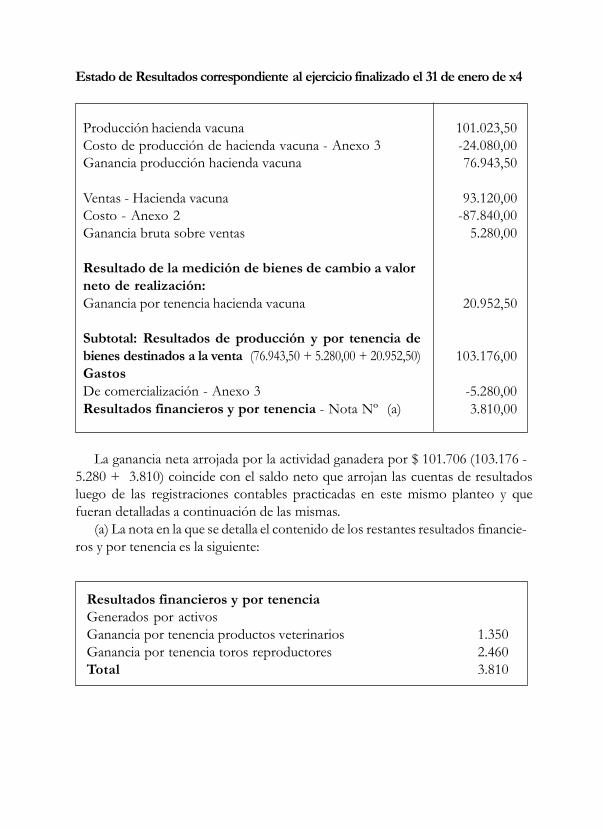

Estado de Resultados correspondiente al ejercicio finalizado el 31 de enero de x4

Producción hacienda vacuna

Costo de producción de hacienda vacuna - Anexo 3

Ganancia producción hacienda vacuna

Ventas - Hacienda vacuna

Costo - Anexo 2

Ganancia bruta sobre ventas

Resultado de la medición de bienes de cambio a valor

neto de realización:

Ganancia por tenencia hacienda vacuna

Subtotal: Resultados de producción y por tenencia de

bienes destinados a la venta (76.943,50 + 5.280,00 + 20.952,50)

Gastos

De comercialización - Anexo 3

Resultados financieros y por tenencia - Nota Nº (a)

101.023,50

-24.080,00

76.943,50

93.120,00

-87.840,00

5.280,00

20.952,50

103.176,00

-5.280,00

3.810,00

La ganancia neta arrojada por la actividad ganadera por $ 101.706 (103.176 -

5.280 + 3.810) coincide con el saldo neto que arrojan las cuentas de resultados

luego de las registraciones contables practicadas en este mismo planteo y que

fueran detalladas a continuación de las mismas.

(a) La nota en la que se detalla el contenido de los restantes resultados financie-

ros y por tenencia es la siguiente:

Resultados financieros y por tenencia

Generados por activos

Ganancia por tenencia productos veterinarios 1.350

Ganancia por tenencia toros reproductores 2.460

Total 3.810

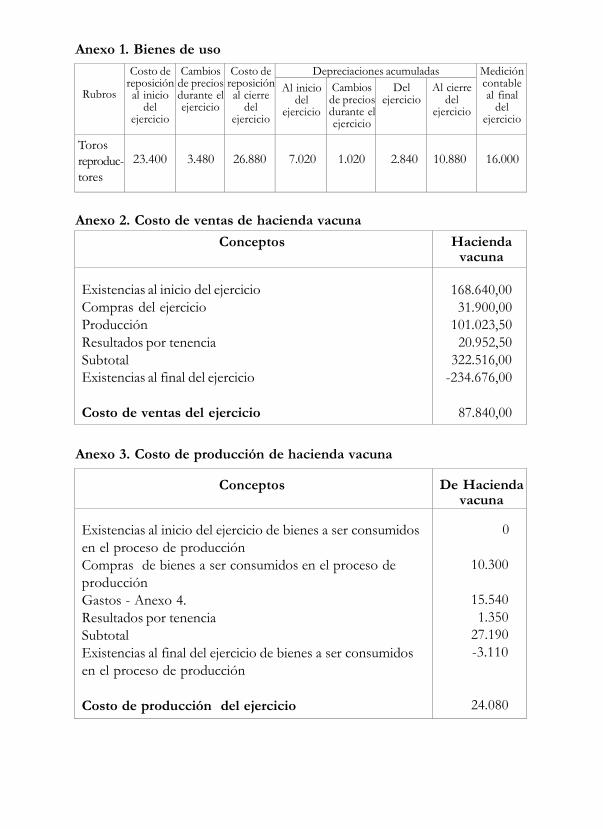

Anexo 1. Bienes de uso

Rubros

Costo de reposición al inicio

del ejercicio

Cambios de precios durante el ejercicio

Costo de reposición al cierre

del ejercicio

Depreciaciones acumuladas Medición contable al final

del ejercicio

Al inicio del

ejercicio

Cambios de precios durante el ejercicio

Del ejercicio

Al cierre del

ejercicio

Toros

reproduc-

tores

23.400

3.480

26.880

7.020

1.020

2.840

10.880

16.000

Anexo 2. Costo de ventas de hacienda vacuna

Conceptos Hacienda vacuna

Existencias al inicio del ejercicio

Compras del ejercicio

Producción

Resultados por tenencia

Subtotal

Existencias al final del ejercicio

Costo de ventas del ejercicio

168.640,00

31.900,00

101.023,50

20.952,50

322.516,00

-234.676,00

87.840,00

Anexo 3. Costo de producción de hacienda vacuna

Conceptos

De Hacienda vacuna

Existencias al inicio del ejercicio de bienes a ser consumidos

en el proceso de producción

Compras de bienes a ser consumidos en el proceso de

producción

Gastos - Anexo 4.

Resultados por tenencia

Subtotal

Existencias al final del ejercicio de bienes a ser consumidos

en el proceso de producción

Costo de producción del ejercicio

0

10.300

15.540

1.350

27.190

-3.110

24.080

Anexo 4. Gastos y su aplicación (parte pertinente al caso planteado)

Conceptos

Total

Costos producción

hacienda vacuna

Gastos de comercia- lización

Honorarios veterinarios

Impuestos sobre ventas

Depreciación máquinas e implementos

Depreciación toros reproductores

Comisiones sobre ventas

1.900

3.415

10.800

2.840

1.865

1.900

10.800

2.840

3.415

1.865

Totales 20.820 15.540 5.280

BIBLIOGRAFIA

http://www.gbcbiotech.com/bovinos/industria/Bovino%20y%20sus%20deriva

dos%20Financiera%20Rural%202012.pdf