en América Latina y el Caribe -...

50

1 El Desarrollo Financiero en América Latina y el Caribe: El Camino por Delante Reporte Insignia 2011 CNBV, ITAM y FUNDEF DF, México 2 de Mayo de 2012 Oficina del Economista Jefe para América Latina y el Caribe Banco Mundial

Transcript of en América Latina y el Caribe -...

1

El Desarrollo Financiero en América Latina y el Caribe:

El Camino por Delante

Reporte Insignia 2011

CNBV, ITAM y FUNDEF DF, México

2 de Mayo de 2012 Oficina del Economista Jefe

para América Latina y el Caribe

Banco Mundial

Una Perspectiva Holística y Sistémica

Históricamente, América Latina y el Caribe (ALC) ha sufrido grandes vaivenes en términos de políticas y desarrollo Dirigismo de estado => liberalización financiera=> manejo de crisis =>

énfasis en estabilidad macro-financiera => búsqueda de inclusión financiera

El Talón de Aquiles de ALC esta sanando Las crisis financieras han sido una marca registrada de ALC

Pero ALC ha mostrado notables mejoras en políticas macro y prudenciales • Los sistemas financieros de ALC atravesaron la crisis global notablemente bien

• Los problemas financieros hoy son un problema del centro, no de la periferia

Necesidad de evaluar dónde se encuentra ALC y futuros desafíos Se puede hacer más para promover el desarrollo financiero sin poner en

peligro la estabilidad financiera alcanzada?

Aún en la estabilidad, la crisis financiera global ha creado nuevos desafíos

Estructura del Informe

Desarrollo financiero Fricciones, fallas, paradigmas

Lados brillante y oscuro

Patrones y caminos

¿Donde se encuentra ALC? Desarrollo financiero local

Globalización financiera

Inclusión financiera

Problemas de desarrollo La brecha bancaria

La brecha en renta variable

El largo plazo

Absorción de riego por el estado

Supervisión prudencial ¿Dónde está ALC?

La nueva agenda:

• Política macro-prudencial

• Regulación micro-sistémica

• Supervisión sistémica

Introducción

¿Dónde está ALC en términos de su desarrollo financiero?

Profundización financiera, mas allá de su estabilidad financiera

¿Cómo está relacionado el desarrollo financiero con la globalización financiera?

Uso de mercados internacionales (offshorización)

Focos de la presentación

América Latina con lecciones y evidencias de otros mercados emergentes

Dado el tiempo limitado, solo mostraremos algunos resultados

El reporte contiene más detalles para aquellos interesados

Discusión de políticas

Introducción

Perspectiva global, mostramos un balance

Comparaciones amplias y sistemáticas a lo largo de países y regiones

Sobre todo en las dos últimas décadas

Comparaciones diversas permiten apelar a distintos observadores

Problema de establecer un marco de referencia

¿Análisis antes o después?

¿Países desarrollados? ¿Cuáles? ¿EEUU? ¿Alemania?

¿Qué regiones y países incluir entre los países en vías de desarrollo?

¿Qué controles usar?

Foco en el desarrollo financiero doméstico

Comparación con el proceso de globalización

Esencial debido a la amplitud de la globalización

Y a la naturaleza de la intermediación financiera en mercados integrados

Foco en bancos y mercados de capitales (bonos y renta variable)

Mayor foco en firmas, pero también en deudores y acreedores

Diferentes indicadores

Estándar (% del PIB), y tamaños relativos de distintos mercados

Con y sin variables de control

Indicadores que capturan la naturaleza cambiante del financiamiento

Distintos temas como la composición en términos de moneda y madurez, liquidez, acceso de las firmas al financiamiento

Introducción

Panorama mixto y matizado: historia no-lineal

Sistemas financieros se han desarrollado en las últimas dos décadas y se han vuelto significativamente más complejos

Han evolucionado de un modelo basado en el sector bancario a uno más completo e interconectado

Mercados de bonos y renta variable han crecido en términos relativos y absolutos

También se han desarrollado nuevos mercados

Inversores institucionales no bancarios juegan un rol mayor

Ha aumentado el número y la sofisticación de los participantes

Bancos conectados a mercados de capitales e inversores institucionales

Resumen de resultados

Cambios en las formas de financiamiento, lentamente

En general, para mejor Mayor plazo de vencimiento en bonos

• En los sectores privados y públicos, en mercados domésticos e internacionales

Menor dolarización de créditos y bonos

Algunas emisiones de bonos en moneda local en el extranjero

Cambios domésticos paralelos a internacionalización de dos vías

Gran parte de la globalización ocurrió en la década de 1990

Pero ahora, la integración es menos riesgosa Mercados emergentes son acreedores netos de deuda y deudores netos de

activos

Historias diferentes para mercados de bonos y renta variable Bonos domésticos y renta variable en el extranjero

Resumen de resultados

A pesar de desarrollos, gran heterogeneidad e/regiones y países

Aún sin convergencia, economías avanzadas se han desarrollado aún más

Historias diferentes entre regiones pero algunas tendencias generales

Mejoras centradas en ciertas zonas y países

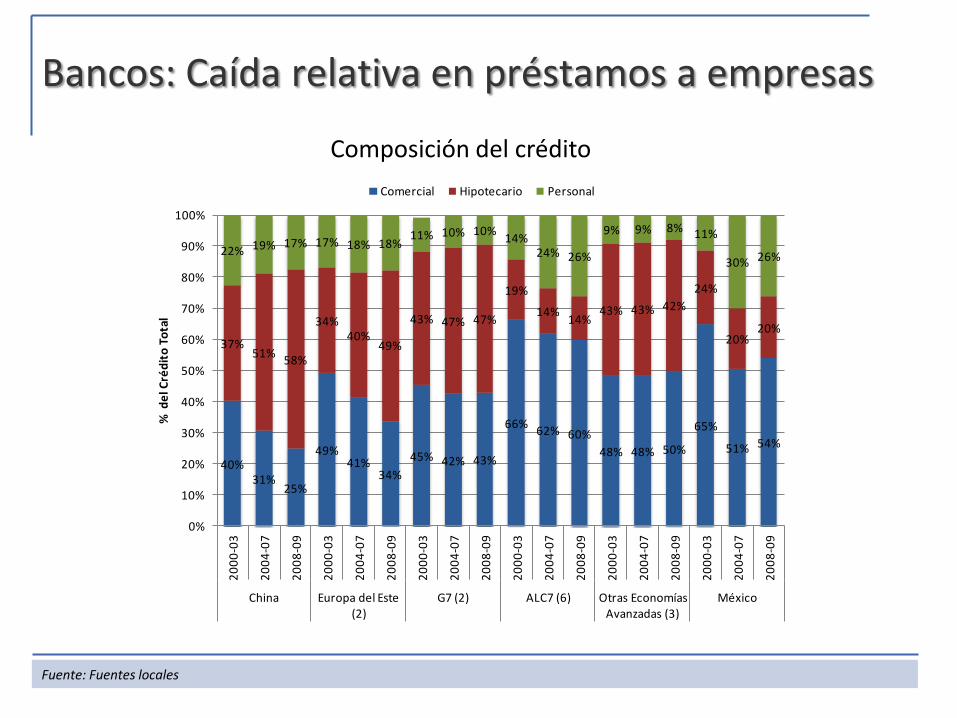

Muchas deficiencias en varios mercados emergentes El crédito bancario se ha estancado en varios países

El financiamiento de bancos a firmas ha disminuido en términos relativos

Se han expandido los mercados de bonos, pero con ciertas limitaciones

El sector público aún captura una parte importante de bancos y bonos

Los mercados de renta variable siguen siendo pequeños, ilíquidos y concentrados en grandes firmas

Los inversores institucionales se han vuelto mas sofisticados y han crecido en varios países, pero con un rol más limitado del que se pensaba

Resumen de resultados

El sistema financiero de ALC se encuentra subdesarrollado

Algunas características particularmente salientes

Brechas importantes en desarrollo bancario y renta variable

El crédito al consumo ha aumentado a expensas del de las firmas

Expansión del mercado de bonos, pero menor que en otras regiones

El mercado de bonos privados ha crecido, pero sigue siendo pequeño

• Chile: el mercado primario ha aumentado mucho más que el secundario

Atraso en el mercado de renta variable, sobre todo detrás de otras regiones, notablemente Asia

• Un punto quizás esperanzador: Brasil

Inversores institucionales son grandes en términos relativos

• Pero se comportan distinto a lo esperado

Resumen de resultados

Lejos del modelo de propiedad dispersa y participación

Efectos de oferta versus efectos de demanda

No es un problema de disponibilidad de fondos: ahorro doméstico y extranjero

Muchos activos disponibles para la inversión no son comprados por inversores institucionales o extranjeros, que tienen grandes recursos

Los inversores institucionales parecen alejarse del riesgo

Incentivos a los bancos para ingresar primero en mercados relativamente fáciles (consumo, leasing, servicios) …

… luego de que grandes corporaciones se han ido hacia los mercados de capitales

Los incentivos a los administradores de activos y el funcionamiento general de los sistemas financieros no contribuyen a las expectativas

Implicancias de los resultados

Muchas firmas no cotizan o no tienen acceso a los mercados

Pocas firmas acceden a los mercados de capitales, con una creciente concentración doméstica y en el extranjero

Financiamiento sustancial a través de utilidades retenidas y bancos

Las regulaciones no parecen ser el principal obstáculo

Varios desafíos por delante

Ahorros crecientes

El rol de intermediarios financieros

La necesidad de tomar mayor riesgo, sin perder la estabilidad

Efectos de derrame a todas las firmas

Necesidad de converger

Complejidades e interconexiones

Implicancias de los resultados

Estructura del Sistema Financiero

Tamaño del sistema financiero doméstico

Tamaño relativo: Todos han aumentado, pero no han convergido

Fuente: IFS, BIS y WDI

83% 84% 95%128%

51% 50%

97%123%

36%60%

39% 44%

80%105%

37% 30%

36%56%

8%

36%

17%43%

92%

104%

20%

35%

20%33%

52%

59%

14% 30%

77%66%

13%

66%

13%

31%

69%

89%

32%

62%

28%

42%

54%

85%

32% 26%

0%

50%

100%

150%

200%

250%

300%

350%

19

90

-9

20

00

-9

19

90

-9

20

00

-9

19

90

-9

20

00

-9

19

90

-9

20

00

-9

19

90

-9

20

00

-9

19

90

-9

20

00

-9

19

90

-9

20

00

-9

19

90

-9

20

00

-9

Asia (5) China Europa del Este (2)

G7 (5) India ALC7 (6) Otras Economías Avanzadas

(4)

México

% d

el P

IB

Bancos Bonos Renta Variable

ALC7

Estructura del sistema financiero doméstico

Fuente: Lane y Milesi-Ferretti (2007), IFS, BIS, WDI, EMBD, ICI, ASSAL, AIOS y fuentes locales

RentaVariable

34%

RentaVariable

49%

Bonos31%

Bonos34%

Bancos45%

Bancos41%

Hogares10%

Hogares10%

Corporaciones65%

Corporaciones77%

Gobierno35%

Gobierno36%

Extranjeros57% Extranjeros

48%

Bancos45%

Bancos41%

CS 4%

CS 5%

FM 7%

FM 9%

FP14% FP

19%

0%

20%

40%

60%

80%

100%

120%

140%

Mercados Pasivos Activos encartera

Mercados Pasivos Activos encartera

2000 - 2003 2004 - 2007

% d

el P

IB

Bancos

Créditos bancarios privados

Bancos: Evolución despareja

Los números entre paréntesis en cada región representan el número de países incluidos en el gráfico. Fuente: IFS del FMI

44%

73%

31%

65%

24%29%

58%

15%

76%

93%

23%

82%

24%29%

72%

26%

71%

117%

34%

107%

40%

30%

100%

19%

0%

20%

40%

60%

80%

100%

120%

140%

Asia (5) China Europa del Este (3) G7 (5) India ALC7 (6) OtrasEconomías

Avanzadas (6)

México

% d

el P

IB

1980-1989 1990-1999 2000-2009

Composición del crédito

Bancos: Caída relativa en préstamos a empresas

Fuente: Fuentes locales

40%31%

25%

49%41%

34%

45% 42% 43%

66%62% 60%

48% 48% 50%

65%

51% 54%

37%51%

58%

34%40%

49%

43% 47% 47%

19%

14%14%

43% 43% 42%

24%

20%20%

22% 19% 17% 17% 18% 18%11% 10% 10%

14%24% 26%

9% 9% 8% 11%

30% 26%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

20

00

-03

20

04

-07

20

08

-09

20

00

-03

20

04

-07

20

08

-09

20

00

-03

20

04

-07

20

08

-09

20

00

-03

20

04

-07

20

08

-09

20

00

-03

20

04

-07

20

08

-09

20

00

-03

20

04

-07

20

08

-09

China Europa del Este (2)

G7 (2) ALC7 (6) Otras Economías Avanzadas (3)

México

% d

el C

réd

ito

To

tal

Comercial Hipotecario Personal

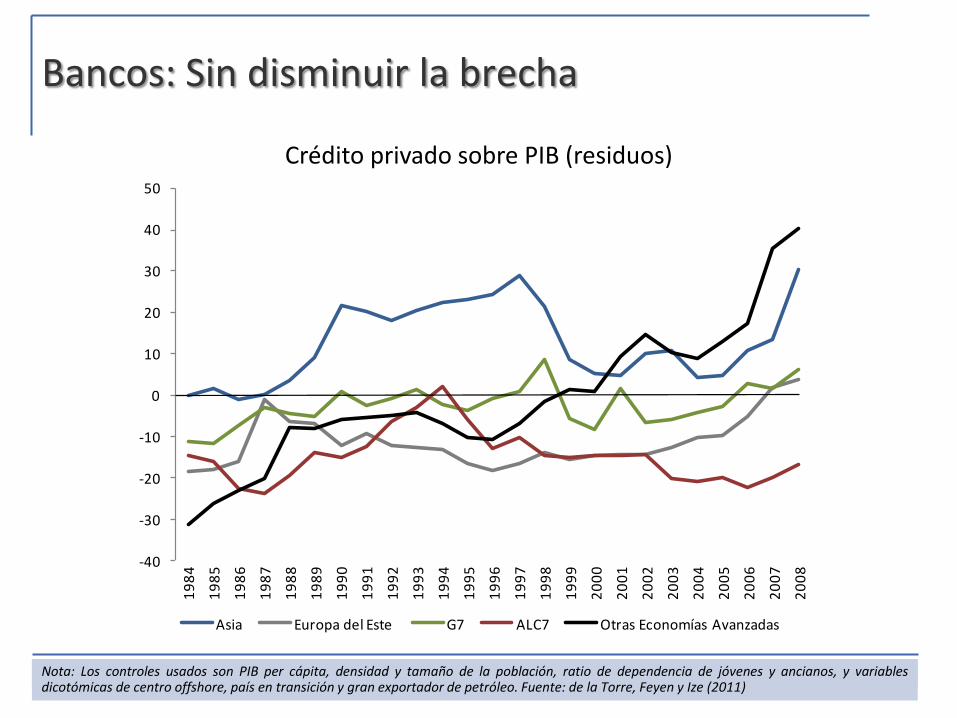

Bancos: Sin disminuir la brecha

Nota: Los controles usados son PIB per cápita, densidad y tamaño de la población, ratio de dependencia de jóvenes y ancianos, y variables dicotómicas de centro offshore, país en transición y gran exportador de petróleo. Fuente: de la Torre, Feyen y Ize (2011)

Crédito privado sobre PIB (residuos)

-40

-30

-20

-10

0

10

20

30

40

501

98

4

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

Asia Europa del Este G7 ALC7 Otras Economías Avanzadas

Bancos: Aún controlando por factores claves

Crédito privado como % del PIB

Nota: Los controles usados son PIB per cápita, densidad y tamaño de la población, ratio de dependencia de jóvenes y ancianos, y variables dicotómicas de centro offshore, país de transición y gran exportador de petróleo. Fuente: de la Torre, Feyen y Ize (2011)

0

20

40

60

80

100

120

Argentina Brasil Chile Colombia México Perú Uruguay

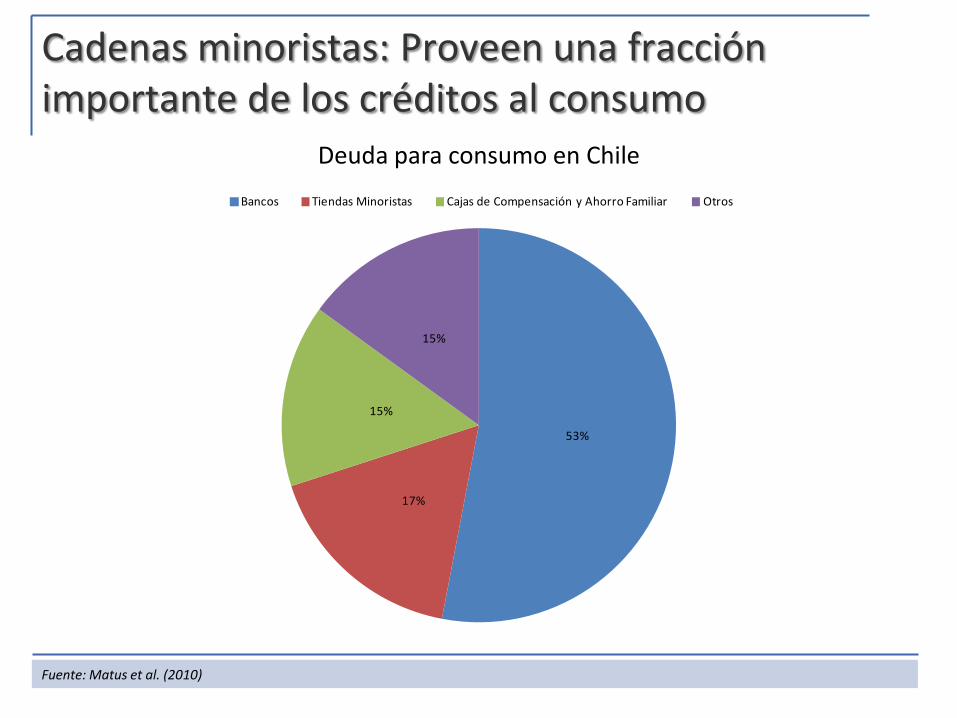

Deuda para consumo en Chile

Cadenas minoristas: Proveen una fracción importante de los créditos al consumo

Fuente: Matus et al. (2010)

53%

17%

15%

15%

Bancos Tiendas Minoristas Cajas de Compensación y Ahorro Familiar Otros

Acceso: Pero considerablemente más caro

Fuente: Martínez Pería (2011)

Mediana de costo anual de cuentas corrientes y de ahorro (% del PIB per cápita)

1.4%

0.7%

0.0% 0.0%

0.2% 0.2%

0.1%

0.4%

0.5%

0.3%

0.0%

0.2%

0.0% 0.0% 0.0%

0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

1.6%

ALC7 Asia China India Europa del Este

G7 Otras Economías Avanzadas

México

% d

el P

IB p

er

cáp

ita

Costo anual cuenta corriente Costo anual cuenta de ahorro

Acceso: Firmas utilizan crédito bancario

Fuente: Martínez Pería (2011)

Uso de productos crediticios por parte de las firmas (% nro. firmas)

60%

73%

68%

48%

65%

21%

90% 91% 89%

71%

79%

45%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

América Central (+RD)

ALC7 América del Sur Asia Europa del Este México

PyMEs Grandes Empresas

15%

19%

12%

16%

9%

1%

19%

29%

25%

20%

15%

12%

0%

5%

10%

15%

20%

25%

30%

35%

América Central (+RD)

ALC7 América del Sur Asia Europa del Este México

PyMEs Grandes Firmas

Acceso: Firmas obtienen financiamiento de bancos

Fuente: Martínez Pería (2011)

Porcentaje de capital de trabajo financiado por bancos

Mercado de Bonos

Composición del mercado de bonos, % del PIB

Mercado de bonos en expansión, pero sector público aún grande y en crecimiento

Fuente: BIS

16%24%

4%13%

2% 4%

41%48%

1% 2% 5% 10%

30%40%

3%13%

20%

32%

4%

23%

14%

40%

52%

65%

19%

33%15%

23%

31%

24%

11%

17%

0%

20%

40%

60%

80%

100%

120%

19

90

-9

20

00

-9

19

90

-9

20

00

-9

19

90

-9

20

00

-9

19

90

-9

20

00

-9

19

90

-9

20

00

-9

19

90

-9

20

00

-9

19

90

-9

20

00

-9

19

90

-9

20

00

-9

Asia (5) China Europa del Este (2)

G7 (7) India ALC7 (7) Otras Economías

Avanzadas(5)

México

% d

el P

IB

Bonos privados Bonos públicos

Volumen de negocios como % de la capitalización del mercado de bonos

Bonos: Volumen de negocios no aumenta

Nota: Datos de comercialización incluyen bonos privados domésticos y bonos públicos domésticos y extranjeros comercializados en bolsas de valores locales. Fuente: World Federation of Exchanges (WFE)

18%

178%

80%

39%

110%

21%

59%

5%

24%

35%

84%

39%

31%

12%

57%

1%

30%23%

56% 58%

15%12%

80%

1%0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

Asia (3) China Europa del Este (3)

G7 (4) India ALC (4) Otras Economías Avanzadas

(4)

México

% d

e c

apit

aliz

ació

n

tota

l de

l me

rcad

o

2000-2003 2004-2007 2008-2009

Monto de nuevas emisiones

Emisión privada de bonos es pequeña

Fuente: SDC

1.2%

3.4%

0.8%

1.1%

0.9%

1.6%

4.7%

1.1%

1.7%

1.0%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

Asia (5) G7 (7) ALC7 (7) Otras Economías Avanzadas (7)

México

% d

el P

IB

1991-1999 2000-2008

Cantidad promedio de firmas emitiendo bonos

Bonos privados: Pocas firmas los usan

Fuente: SDC

9

369

3020

4121

462

19 2437

0

50

100

150

200

250

300

350

400

450

500

Asia (5) G7 (7) ALC7 (7) Otras Economías Avanzadas (7)

México

Can

tid

ad d

e fi

rmas

1990-1999 2000-2008

Mercado de Renta Variable

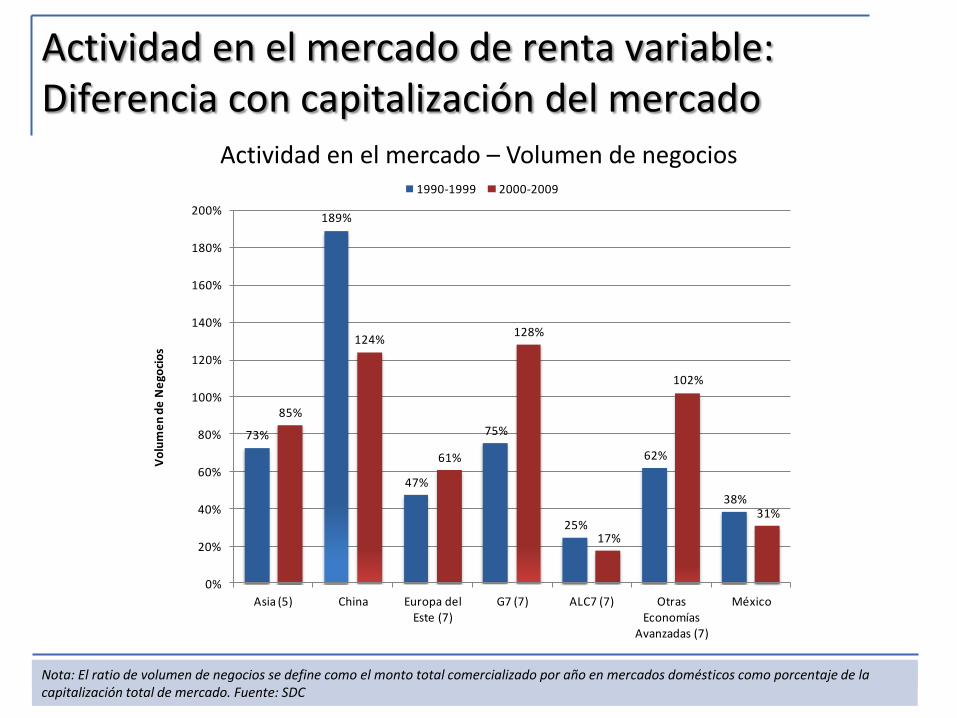

Actividad en el mercado – Volumen de negocios

Actividad en el mercado de renta variable: Diferencia con capitalización del mercado

Nota: El ratio de volumen de negocios se define como el monto total comercializado por año en mercados domésticos como porcentaje de la capitalización total de mercado. Fuente: SDC

73%

189%

47%

75%

25%

62%

38%

85%

124%

61%

128%

17%

102%

31%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

Asia (5) China Europa del Este (7)

G7 (7) ALC7 (7) Otras Economías

Avanzadas (7)

México

Vo

lum

en

de

Ne

goci

os

1990-1999 2000-2009

Sin mejoras aún controlando por factores claves

Volumen de negocios del mercado de renta variable (%)

Capitalización del mercado de renta variable como % del PIB

Fuente: de la Torre, Feyen y Ize (2011)

0

20

40

60

80

100

120

Argentina Brasil Chile Colombia México Perú Uruguay

0

10

20

30

40

50

60

70

80

90

Argentina Brasil Chile Colombia México Perú Uruguay

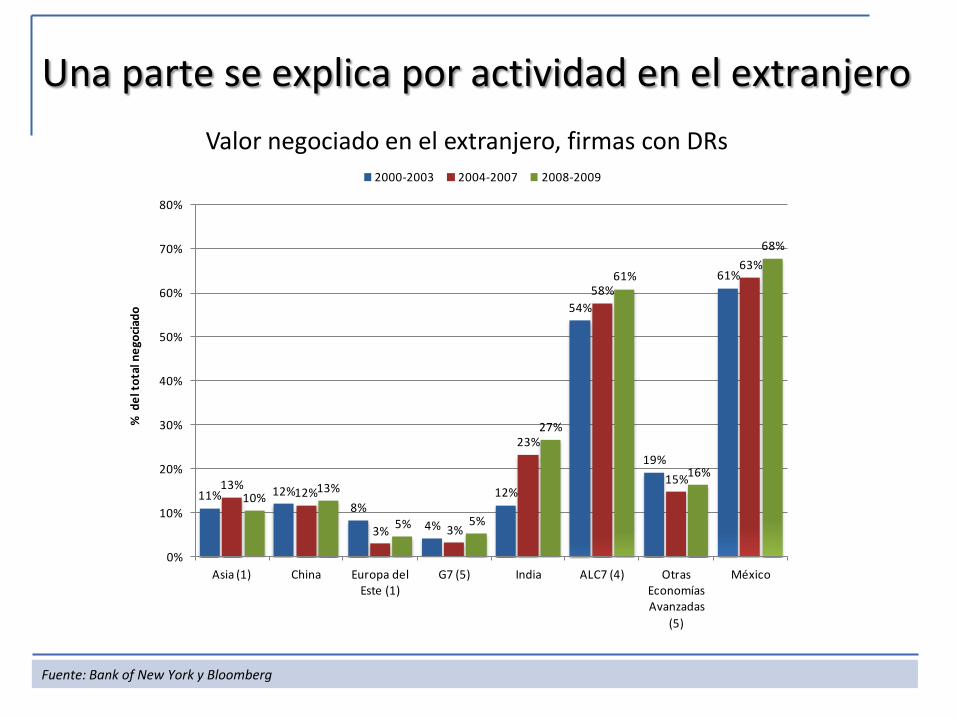

Valor negociado en el extranjero, firmas con DRs

Una parte se explica por actividad en el extranjero

Fuente: Bank of New York y Bloomberg

11% 12%

8%

4%

12%

54%

19%

61%

13%12%

3% 3%

23%

58%

15%

63%

10%13%

5% 5%

27%

61%

16%

68%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Asia (1) China Europa del Este (1)

G7 (5) India ALC7 (4) Otras Economías Avanzadas

(5)

México

% d

el t

ota

l ne

goci

ado

2000-2003 2004-2007 2008-2009

1.01.1

1.4 1.5

1.10.9

1.1

1.6 1.5

2.1

0.4 0.4

0.8

1.2

0.7

0.3

0.00.0

0.00.1

0.0

0.0

0.0

0.00.0

0.1

0.20.3

0.1

0.1

0.3

0.4

0

0.5

1

1.5

2

2.5

00-05 06-10 00-05 06-10 00-05 06-10 00-05 06-10 00-05 06-10 00-05 06-10 00-05 06-10 00-05 06-10

Asia China Europa del Este G7 India ALC7 Otras Economías Avanzadas

México

Vo

lum

en

de

ne

goci

os

Domestico Internacional

Parcialmente explicado por migración al extranjero

Fuente: Bloomberg

Valor negociado local e internacionalmente sobre capitalización del mercado local Firmas con programas de DR

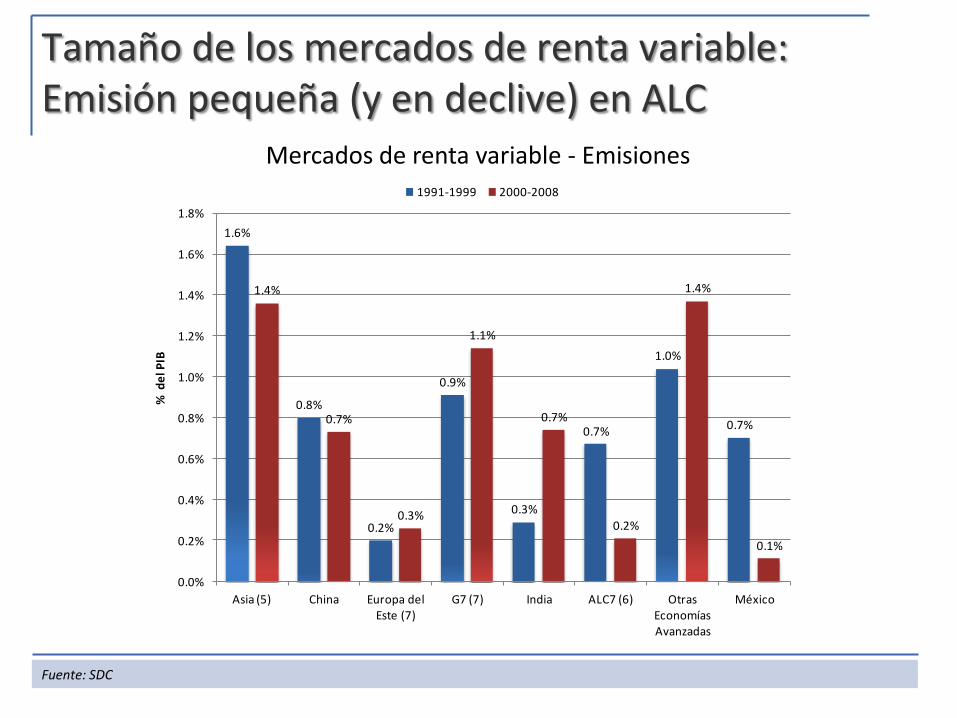

Mercados de renta variable - Emisiones

Tamaño de los mercados de renta variable: Emisión pequeña (y en declive) en ALC

Fuente: SDC

1.6%

0.8%

0.2%

0.9%

0.3%

0.7%

1.0%

0.7%

1.4%

0.7%

0.3%

1.1%

0.7%

0.2%

1.4%

0.1%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

1.6%

1.8%

Asia (5) China Europa del Este (7)

G7 (7) India ALC7 (6) Otras Economías Avanzadas

México

% d

el P

IB

1991-1999 2000-2008

Cantidad de firmas cotizando en bolsa

Mercado de renta variable: Pocas firmas cotizan

Fuente: WDI

425 441 225

2,072

4,441

224 385

196

715

1,382

167

2,322

5,207

175

828

148

0

1,000

2,000

3,000

4,000

5,000

6,000

Asia (5) China Europadel Este (7)

G7 (7) India ALC7 (7) OtrasEconomías

Avanzadas (7)

México

Can

tid

ad d

e fi

rmas

1990-1999 2000-2009

Cantidad promedio de firmas captando capital mediante renta variable

Mercado de renta variable: Pocas firmas captan capital mediante emisión de acciones

Fuente: SDC

38

101

2

258

531

18

58

23

86 91

5

296

86

5

118

40

100

200

300

400

500

600

Asia (5) China Europa del Este (7)

G7 (7) India ALC7 (6) Otras Economías

Avanzadas (7)

México

Can

tid

ad d

e fi

rmas

en

co

tiza

ció

n

1991-1999 2000-2008

Inversores Institucionales

16%

0%

2%

30%

5%

15%

26%

5%

15%

0%

5%

34%

6%

19%

33%

7%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Asia (4) China Europa del Este (7)

G7 (7) India ALC7 (7) Otras Economías Avanzadas

(6)

México

% d

el P

IB

2000-2004 2005-2009

Activos de fondos de pensión

Los fondos de pensión ganan terreno

Fuente: AIOS

Activos de fondos mutuos

Los fondos mutuos también crecen

Fuente: ICI

12%

2%2%

34%

4%

7%

19%

4%

17%

8%

4%

37%

7%

10%

24%

7%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Asia (4) China Europa del Este (7)

G7 (7) India ALC7 (7) Otras Economías Avanzadas

(6)

México

% d

el P

IB2000-2004 2005-2009

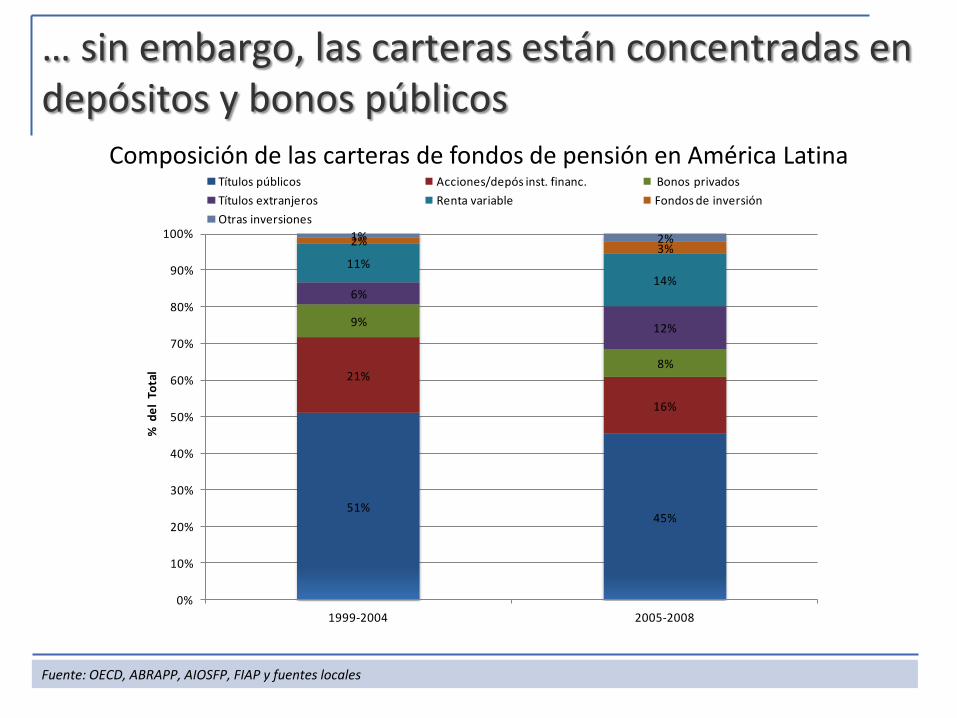

Composición de las carteras de fondos de pensión en América Latina

… sin embargo, las carteras están concentradas en depósitos y bonos públicos

Fuente: OECD, ABRAPP, AIOSFP, FIAP y fuentes locales

51%45%

21%

16%

9%

8%

6%

12%

11%

14%

2%3%

1% 2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1999-2004 2005-2008

% d

el

Tota

l

Títulos públicos Acciones/depós inst. financ. Bonos privados

Títulos extranjeros Renta variable Fondos de inversión

Otras inversiones

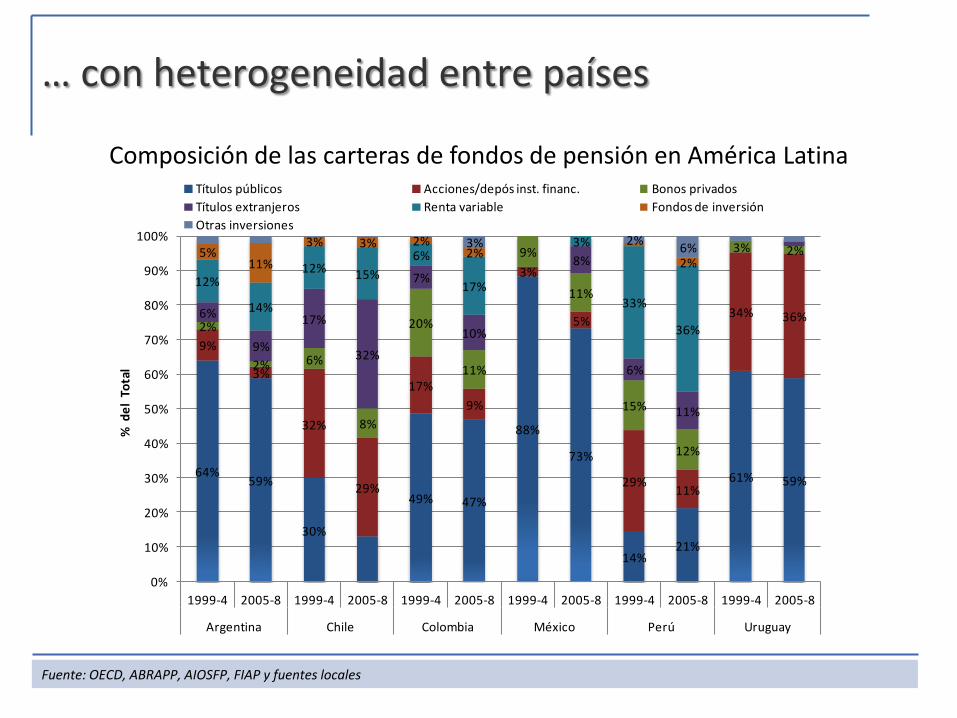

Composición de las carteras de fondos de pensión en América Latina

… con heterogeneidad entre países

Fuente: OECD, ABRAPP, AIOSFP, FIAP y fuentes locales

64%59%

30%

49% 47%

88%

73%

14%21%

61% 59%

9%

3%

32%

29%

17%

9%

3%

5%

29%11%

34% 36%2%

2% 6%

8%

20%

11%

9%

11%

15%

12%

3% 2%

6%

9%

17%

32%

7%

10%

8%

6%

11%

12%

14%

12% 15%

6%

17%

3%

33%

36%

5%11%

3% 3% 2%2%

2%

3% 2%6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1999-4 2005-8 1999-4 2005-8 1999-4 2005-8 1999-4 2005-8 1999-4 2005-8 1999-4 2005-8

Argentina Chile Colombia México Perú Uruguay

% d

el

Tota

l

Títulos públicos Acciones/depós inst. financ. Bonos privados

Títulos extranjeros Renta variable Fondos de inversión

Otras inversiones

63% 63%

17% 13%

4% 9%2%

8%14%

6%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000-4 2005-9

% d

e t

ota

l act

ivo

s

Depósitos Bonos privados Renta variable int. Renta variable ext. Bonos públicos

Chile

Fondos mutuos - Cartera

La cartera de fondos mutuos también concentrada en bonos y mercado de dinero

Fuente: IFS del FMI, FGV-Rio, Conasev, Superfinanciera, Andimia y Banxico

15% 14%

61% 63%

9% 9%2%1%

12% 10%

1% 3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2003-4 2005-9

%d

e t

ota

l act

ivo

s

Depósitos Bonos pub. intern Bonos privados intern. Bonos privados ext.

Bonos públicos ext. Renta variable Otros

México

Fondos mutuos - Cartera

La cartera de fondos mutuos también concentrada en bonos y mercado de dinero

Fuente: IFS del FMI, FGV-Rio, Conasev, Superfinanciera, Andimia y Banxico

Conclusiones

Sustancialmente diferente y mejor, aún en los “casos perdidos” Sistemas más profundos, doméstica e internacionalmente

Más ahorro y más recursos disponibles en la economía

Menor acaparamiento por parte del gobierno, aunque aún considerable

Los consumidores parecen tener acceso a mejores servicios

Sistema financiero más complejo, algo más diversificado

• No tan basado en bancos

• Mayor rol de bonos y renta variable, bonos corporativos emergiendo

• Inversores institucionales mucho más prominentes

• Otros tipos de financiamiento comienzan a despegar

La naturaleza del financiamiento también está cambiando

• Mayores plazos y menor dolarización – menor riesgo crediticio

• Más financiamiento local, pero mercado externo aún importa

• Menores descalces en los balances doméstico y externo

Conclusiones

Pero muchos países aún están atrasados en muchos aspectos

Creciente divergencia y heterogeneidad en la región

No hay financiamiento para todos!!

El desarrollo de los mercados de capitales no alcanza a todas las firmas

Limitaciones no parecen provenir de la oferta de fondos

Limitaciones probablemente provengan de regulaciones

Estas reciben gran atención a nivel país, pero el problema es general

Proceso de intermediación financiera más difícil de lo pensado

Primero se expande a áreas relativamente fáciles de financiar

Los incentivos juegan un rol crucial en la toma de riesgo

Puede no arrojar un resultado socialmente óptimo

Intermediarios financieros: cerebro de la economía, con esclerosis múltiple

Conclusiones

No es claro cómo proceder en muchas áreas…

Los inversores institucionales son emblemáticos

Similarmente con bancos y mercados de capitales

…ni que esperar de los mercados de capitales

Además, falta de un paradigma a nivel internacional

Colapso de los modelos: no hay una hoja de ruta después de la crisis

Por ejemplo, qué hacer con la titularización y las hipotecas?

Eventualmente, necesidad de ponerse al día, crecer y tomar riesgos sin arriesgar estabilidad: fuerte disyuntiva

Políticas macro-prudenciales pueden no ayudar

Difícil distinguir un boom espurio de saltos hacia adelante

Especialmente para regiones y países atrasados

Resultados

Muchas gracias