Informe Semestral de la Oficina del Economista Jefe...

18

Augusto de la Torre Informe Semestral de la Oficina del Economista Jefe Reuniones de Primavera del BM-FMI 2013 Washington D.C., 17 de Abril del 2013 Oficina del Economista Jefe Regional América Latina y el Caribe Banco Mundial

-

Upload

truongdung -

Category

Documents

-

view

213 -

download

0

Transcript of Informe Semestral de la Oficina del Economista Jefe...

Augusto de la Torre

Informe Semestral de la

Oficina del Economista Jefe Reuniones de Primavera

del BM-FMI 2013

Washington D.C., 17 de Abril del 2013

Oficina del Economista Jefe Regional

América Latina y el Caribe

Banco Mundial

Estructura de la presentación

• Sin (mucho) viento a favor

• El patrón de crecimiento de la última década: América Latina y el Caribe (LAC) no es Asia

o Crecimiento empujado por demanda doméstica versus crecimiento empujado por exportaciones

o Tercerización versus industrialización

• Conclusiones

2

Sin (mucho) viento a favor

• Los formidables vientos que favorecieron a la región en la última década están perdiendo fuerza

o Menor crecimiento de la demanda externa (G7 y China)

o Los precios de materias primas siguen altos pero se han estabilizado

o Pese a esto, exceso de liquidez internacional y tasas de interés bajas continúan

• ¿ Qué implica esto para LAC?

o Tasas de crecimiento promedio más bajas

En la última década, el viento a favor permitió tasas cercanas al 6%, mientras que el contexto actual es consistente con tasas cercanas al 3.5%

o Mayor heterogeneidad

Las especificidades de cada país jugarán un rol mayor

Cada ganancia adicional en materia de crecimiento con equidad requerirá un mayor esfuerzo que en el pasado

Los dividendos de buenas políticas económicas y los costos de las malas serán mayores

3

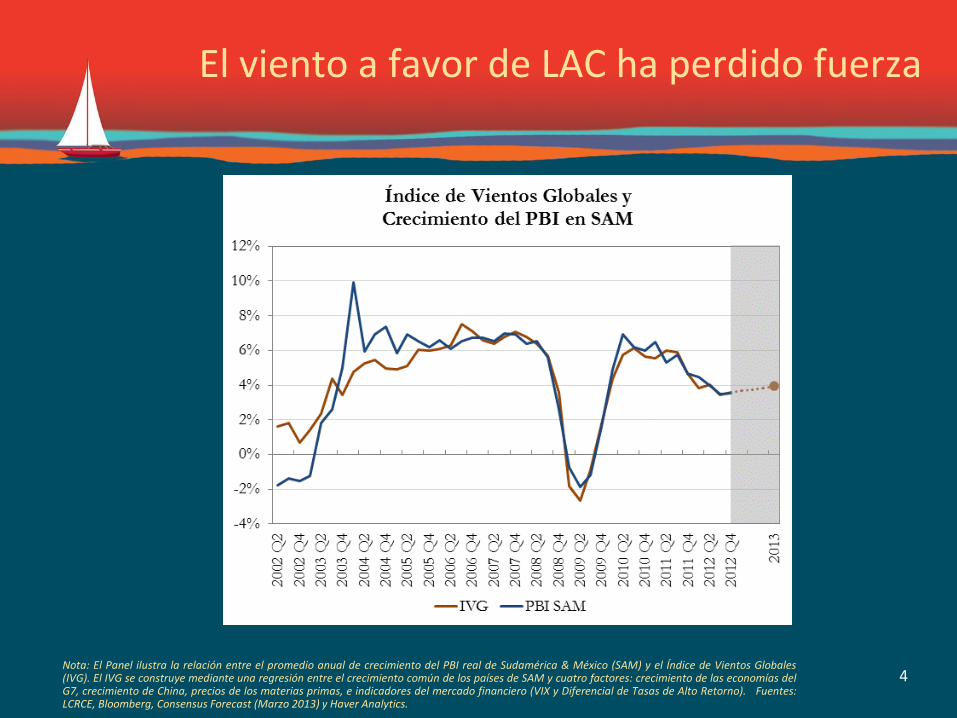

El viento a favor de LAC ha perdido fuerza

Nota: El Panel ilustra la relación entre el promedio anual de crecimiento del PBI real de Sudamérica & México (SAM) y el Índice de Vientos Globales (IVG). El IVG se construye mediante una regresión entre el crecimiento común de los países de SAM y cuatro factores: crecimiento de las economías del G7, crecimiento de China, precios de los materias primas, e indicadores del mercado financiero (VIX y Diferencial de Tasas de Alto Retorno). Fuentes: LCRCE, Bloomberg, Consensus Forecast (Marzo 2013) y Haver Analytics.

4

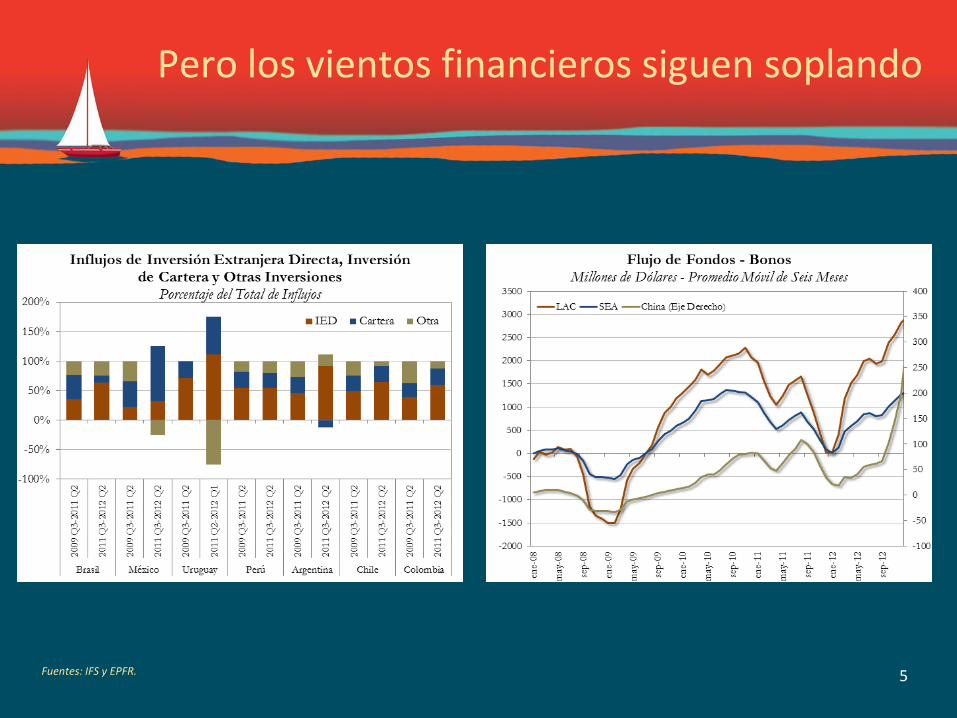

Pero los vientos financieros siguen soplando

Fuentes: IFS y EPFR. 5

Sin viento a favor, el crecimiento promedio presente y futuro será menor, y con mayor heterogeneidad…

Notas: MICs Europa del Este: Croacia, Estonia, Hungría, Lituania, Polonia, Romania, República Eslovaca y Turquía. MICs Sudeste Asiático: Indonesia, Malasia, Filipinas, Corea del Sur y Tailandia. PCE: Australia, Canadá, Nueva Zelanda, Noruega y Suecia. En el Panel derecho se ilustra los coeficientes de variación (desviación estándar (x) / media (x)) del crecimiento del PBI real de las distintas regiones. Fuente: Consensus Forecast (Marzo 2013), y WEO (Octubre 2012). 6

…lo cual queda en evidencia en los pronósticos de crecimiento de los países de LAC para el 2013

Nota: LAC corresponde al promedio ponderado del crecimiento anual del PBI de los países de LAC. Fuente: Consensus Forecast (Marzo 2013), y WEO (Octubre 2012 y Abril 2013).

7

El empuje de la demanda doméstica en LAC

• A diferencia del Sudeste Asiático, la demanda doméstica propulsó el crecimiento de la última década en LAC, en especial en SAM

o LAC metabolizó términos de intercambio favorables en demanda doméstica

• En contraposición con la opinión general, el gran factor detrás del aumento de la demanda doméstica en LAC no fue el consumo

o La inversión subió para muchos países en LAC y la región en promedio cerró parcialmente la brecha de inversión con respecto al Sudeste Asiático

• La contracara es la tendencia a déficits de cuenta corriente en LAC

o Financiado en gran parte con inversión directa extranjera, lo cual significa un rubro significativo de pago (dividendos, intereses) al capital externo

o Una estrecha relación entre las importaciones (bienes intermedios y de capital) y la inversión directa extranjera

8

El patrón de crecimiento empujado por demanda doméstica de LAC contrasta con el patrón Asiático…

Notas: El Panel ilustra la demanda doméstica como porcentaje del PBI en términos constantes de 2005 de la moneda local de cada país, agregado por regiones y períodos (2001-2004, 2005-2008, 2008 – 2009 y 2010 – 2011). SAM: Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, México, Perú, Paraguay y Uruguay. Centroamérica + Rep. Dom.: Costa Rica, República Dominicana, El Salvador, Guatemala y Honduras. MICs SEA: Indonesia, Malasia, Filipinas, Corea del Sur y Tailandia. Fuentes: Haver Analytics.

9

La inversión en LAC se ha acercado a niveles de otras regiones, incluida la del Sudeste Asiático

Notas: SAM excl Ven: Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, México, Perú, Paraguay y Uruguay. Centroamérica + Rep. Dom.: Costa Rica, República Dominicana, El Salvador, Guatemala y Honduras. MICs SEA: Indonesia, Malasia, Filipinas, Corea del Sur y Tailandia. Fuente: Departamento de Estadísticas de la O.N.U.

10

La contracara del empuje de la demanda doméstica en LAC son los déficits de cuenta corriente

Notas: LAC-6 Argentina, Brasil, Chile, Colombia, México y Perú. MICs SEA: Indonesia, Malasia, Filipinas, Corea del Sur y Tailandia. Valores positivos de Inversión Extranjera Directa neta representan influjos netos de capital extranjero. Fuentes: IFS.

• Principalmente el reflejo de los pagos a factores externos • Financiados en su mayoría a través de IED • La IED en LAC no está necesariamente concentrada en el sector primario

11

La tercerización de la economía de LAC

• Por el lado de la oferta, el patrón de crecimiento de LAC ha estado caracterizado por la expansión del sector terciario (servicios)

o El gran empleador

o La mayor injerencia del sector servicios es consistente con el nivel de desarrollo de la región

• La tercerización no es necesariamente mala

o El crecimiento de la productividad del trabajo en el sector servicios ha repuntado en los últimos años

o En promedio, los servicios cuentan con una mayor proporción de trabajadores con educación terciaria que ningún otro sector

o La productividad del sector manufacturero está cada vez más ligada a la de los servicios

o Pero, con excepción del turismo, LAC sigue muy por debajo de otras regiones en el comercio internacional de servicios

12

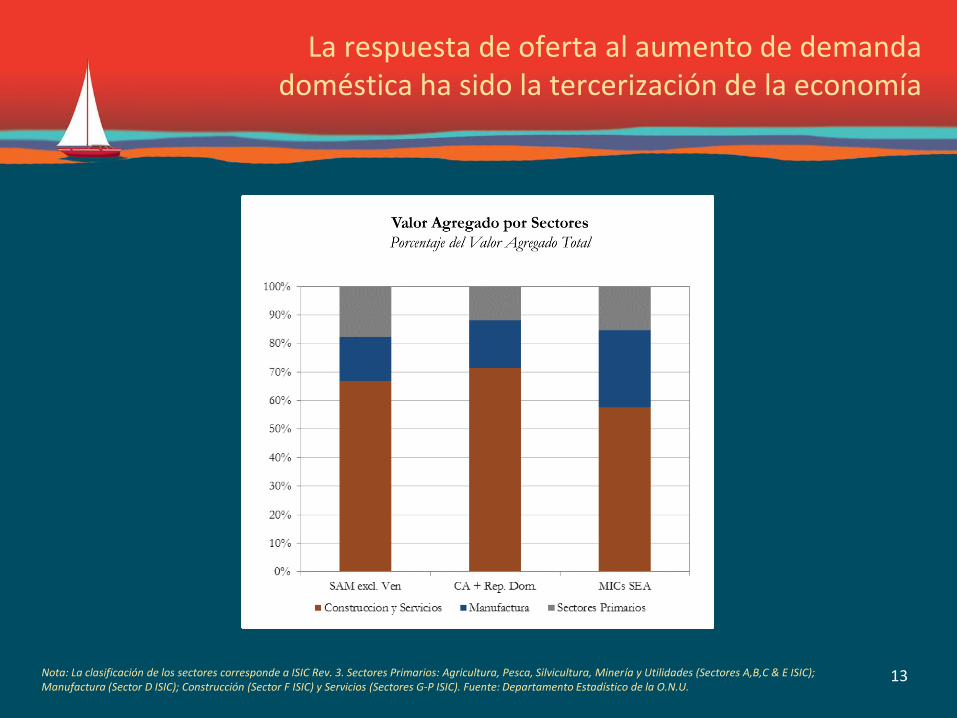

La respuesta de oferta al aumento de demanda doméstica ha sido la tercerización de la economía

Nota: La clasificación de los sectores corresponde a ISIC Rev. 3. Sectores Primarios: Agricultura, Pesca, Silvicultura, Minería y Utilidades (Sectores A,B,C & E ISIC); Manufactura (Sector D ISIC); Construcción (Sector F ISIC) y Servicios (Sectores G-P ISIC). Fuente: Departamento Estadístico de la O.N.U.

13

Puede la tercerización frenar el crecimiento de LAC?

Conclusiones mixtas: o Los niveles bajos de la productividad en servicios que se observan a nivel histórico

contrastan con la experiencia más reciente o Mayor porcentaje de la fuerza laboral con educación terciaria que en otros sectores

Notas: en el Panel derecho, Terciario, es una de las definiciones que usamos para medir la intensidad de especialización como porcentaje de los trabajadores que poseen un título universitario. Fuente: LCRCE, SEDLAC.

14

LAC aún está rezagada en exportación de servicios (excluyendo turismo)

Fuente: Estadísticas de Comercio de la O.N.U.. 15

Conclusiones

• LAC se caracteriza por altos niveles de demanda doméstica y una importante participación del sector servicios en su estructura productiva

o Esto no es necesariamente malo – la modernización de los servicios puede bien ser la base de un mayor crecimiento y de buen empleo

o Ha sido un patrón de crecimiento consistente con los grandes avances sociales de la última década (mayor clase media, menor desigualdad)

• LAC difícilmente puede convertirse en “tigre” al estilo del Sudeste Asiático

o LAC tiene salarios relativamente altos, bajo ahorro, déficits en cuenta corriente y una tendencia a monedas apreciadas

o Revertir esto sería políticamente inviable y económicamente ineficiente

• El desafío es encontrar un camino propio de crecimiento que permita proseguir con el avance social, pero sin viento a favor

o Uso inteligente del ahorro externo

o Productividad, productividad, productividad

16

LAC está en camino de ser una sociedad de clase media, con bajo ahorro, salarios altos y monedas apreciadas

Notas: en el Panel izquierdo, EE MICs: Croacia, Estonia, Hungría, Lituania, Polonia, Romania, República Eslovaca y Turquía. PCE: Australia, Canadá, Nueva Zelanda, Noruega y Suecia. MICs AT:Corea del Sur, Singapur y Tailandia. Fuentes: Bureau of Labor Statistics y IFS 17